Отличие ebit от ebitda – особенности вычисления по данным МСФО-отчетности

EBITDA: плюсы и минусы

В качестве основных финансовых индикаторов здоровья и оценки компании, инвесторы, как правило, рассматривают базовые показатели финансовой отчетности компании: денежный поток (cash flow), чистая прибыль (net income) и доходы (revenues).

В последнее время в отчетность компании (например, годовой отчет) стали включать показатель EBITDA (earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов и амортизации.

Этот показатель используется для анализа и сопоставления прибыльности компании. Однако инвесторам нужно понимать, что существуют серьезные ограничения по анализу этой метрики.

В статье мы рассмотрим причины популярности EBITDA, а также недостатки анализа финансового состояния компании на основе этого показателя.

EEBITDA: ревью

EBITDA — показатель прибыли в компании. Его расчет не является обязательным с точки зрения финансового законодательства, тем не менее принципы бухгалтерского учета США (GAAP), позволяют вывести и обосновать этот показатель на основании данных обязательной финансовой отчетности компании.

Данные о доходах, налогах и процентах отражаются в отчете о прибылях и убытках, а показатели износа и амортизации, обычно отражаются в примечаниях к разделу «Операционная прибыль» или в Отчете о движении денежных средств.

Простейший метод расчета EBITDA: суммируем операционную прибыль или прибыль до выплаты процентов и налогов (EBIT), износ и амортизацию.

EBITDA. Возникновение

EBITDA стала широко применяться с середины 1980 года, когда инвесторы, применявшие левереджированный выкуп (leveraged buyout), столкнулись с проблемой оценки проблемных компании для реструктуризации. В качестве экспресс-метода расчета смогут ли компании выплатить проценты по финансируемым сделкам, использовали EBITDA, а банки, финансирующие левереджированные выкупы, настоятельно рекомендовали этот финансовый инструмента для определения того, сможет ли компания обслуживать свой долг в ближайшей перспективе.

Величина отношения EBITDA к коэффициенту покрытия процентов, теоретически давала инвестору представление в состоянии ли компания обслуживать повышенные проценты по кредиту после реструктуризаци

Применение EBITDA с того времени масштабировалось на широкий круг компаний и предприятий. Его сторонники утверждают, что EBITDA позволяет более четко оценить операции компании, в том числе благодаря выявлению расходов и издержек, которые могут быть скрыты в отчетности (не спрашивайте как, нам этого не известно).

EBITDA. Плюсы

Процентная ставка по заемным средства, зависящая в большей степени от способа инвестированная, выбранного менеджментом, игнорируется. Налоги не учитываются, поскольку они могут сильно варьироваться в зависимости от доходов и убытков в предыдущие периоды.

EBITDA исключает произвольные и субъективные суждения, которые могут входить в расчет износа и амортизации, таких как срок полезного использования, остаточной стоимости и методов амортизации.

Исключая эти показатели, EBITDA упрощает сравнение финансового состояния разных компаний. Это полезно для оценки компаний с разными структурами капитала, налоговыми ставками и политикой амортизации. В то же время EBITDA дает инвесторам представление о том, сколько денег может генерировать молодая или реорганизованная компания, до выплаты по кредитам и уплаты налогов.

Главная причина почему EBITDA так популярна, заключается в том, что она демонстрирует более высокую прибыль, по сравнению с операционной прибылью.

EBITDA стал метрикой для компаний с высокой долей заемных средств в капиталоемких отраслях (например, кабельная и телекоммуникационная связь), где прибыль, bona fides, получить непросто.

Компания может здорово приукрасить свое текущее финансовое состоянии, продвигая показатель EBITDA, отвлекая внимание инвесторов от высокого уровня задолженности и расходов по налогу на прибыль.

EBITDA. Недостатки

Несмотря на то, что EBITDA часто является показателем эффективности, его использование в качестве единственной меры прибыли или денежного потока, может быть большой ошибкой.

Четыре веские причины опасаться EBITDA:

1. EBITDA не равно Денежному потоку (Cash Flow)

Некоторые аналитики и журналисты призывают инвесторов использовать EBITDA в качестве показателя денежного потока компании. Это бред чистой воды, налоги и проценты по кредитам — реальные денежные средства, как их можно считать необязательными? Представьте себе, сколько продержится на плаву компания, которые не платит налоги и недобросовестно обслуживает займы.

В отличие от Денежного потока,

Проблема особенно актуальна для быстрорастущих компаний, дебиторская задолженность и товарные запасы вот две составляющие дальнейших продаж. Эти инвестиции являются частью оборотного капитала, на них тратят деньги, а вот в EBITDA их не учитывают

- Например, компания Emergis, разработчик информационных технологий, сделала акцент на EBITDA $28,4 млн. за 2005 финансовый год. Тогда как в отчете о движении денежных средств указана сумма $48,8 млн. дополнительного оборотного капитала. Именно это объясняет отрицательный денежный поток компании от операции. Посмотрите на мир в розовом цвете.

EBITDA не учитывает капитальные затраты — критические текущие денежные издержки практически для каждой компании.

- Например, возьмем компанию US LEC, сравнительно небольшого поставщика услуг связи. В своем отчете за 4 квартал 2005 года компания сообщила о размере EBITDA в 14,3 млн. Это на 30% больше, чем в 4 квартале 2004 года, когда показатель EBITDA составил $11 миллионов. А теперь внимательно смотрим на отчетность, вернее на форму 8-К.

Справка: “8-K” это отчет о внеплановых существенных событиях, или корпоративных изменениях в компании, которые могут иметь значение для акционеров или Комиссии по ценным бумагам и биржам (SEC). 8-К публичная форма, включающая информацию о важных событиях компании, включая приобретение, банкротство, отставку директоров или изменение финансового года.

В 4 квартале 2005 года компания потратила $46,9 млн. на сетевое капитальное оборудование, если компания собирается расти, то и ежегодные затраты на модернизацию и закупку новых сетей тоже будут расти. Это очень значимая сумма, которая тем не менее, не входит в EBITDA.

Выводы: EBITDA не учитывает все аспекты бизнеса, и игнорирует денежные затраты, фактически завышая денежный поток. Использование EBITDA вместо денежного поток чревато ложной информацией. Поэтому внимательно смотрим документ Отчет о движении денежных средств (Cash Flow Statement).

2. Искажение процентных ставок

EBITDA запросто сможет помочь компании выглядеть так, как будто у нее больше денег для выплаты процентов по кредитам.

Например, возьмем компанию с операционной прибылью в размере $10 млн. и $15 млн. проценты по кредиту. Добавив амортизацию и остаточную стоимость в размере $8 млн. Получаем EBITDA $18 млн.! Вау! Как неожиданно круто, у компании до фига денег чтобы покрыть все возможные проценты по кредиту.

Амортизация и резервы на модернизацию — неденежные статьи, но они не могут быть отложены на туманное завтра. Оборудование неизбежно изнашивается, и средства будут необходимы для замены или модернизации.

3. Игнорирует качество прибыли

Вспоминаем тезис о том, что разные компании используют разные системы учета, финансовый год и бла-бла, поэтому прибыль является отправной точкой для расчета EBITDA, для сравнения этих самых разных компаний. Следовательно, EBITDA очень восприимчива к статьям доходов, отраженных в Отчете о прибыли и убытках, тогда как статьи расходов вообще никак не влияют на этот показатель.

Предположим, что компания имеет огромную величину гарантийных расходов и гарантийных обязательств, плохую задолженность (просрочку по кредиту) или расходы на реструктуризацию. В этом случае, размер прибыли будет искажен, а следовательно и EBITDA.

Плюс, в случае, если компания признает указанные в отчетности доходы преждевременными, или же обычные издержки обзовет капитальными вложениями, EBITDA опять же покажет компанию в лучшем виде, чем есть на самом деле.

Важное правило: EBITDA настолько же надежен, насколько прибыль в нем.

4. Делает компании более дешевыми, чем они есть на самом деле.

Хуже всего, EBITDA может сделать компанию дешевле, чем она есть на самом деле. Когда аналитики рассматривают мультипликаторы цен на акции по EBITDA, а не прибыль в нижней строке Отчета о прибылях и убытках, они устанавливают более низкие коэффициенты .

- Пример, компания Sprint Nextel, оператор беспроводной связи. 1 апреля 2006 года акции торговались в 7,3 раза по сравнению с прогнозным EBITDA. На первый взгляд это низкий уровень, но это совершенно не означает, что компания дешевка. Мультипликатор от прогнозируемой операционной прибыли показывает, что акции Sprint Nextel торгуется в 20 раз, и в 48 раз от предполагаемого чистого дохода.

Вывод: в системе бухгалтерского учета GAAP, коэффициент EBITDA не определен, несмотря на массовое использование. Именно поэтому компания включает в этот коэффициент все, что не противоречит самому общему определению. А посему его категорически нельзя использовать в качестве единственного и самого верного показателя качества компании.

red-circule.com

EBITDA — расчет рентабельности

EBITDA (англ. Earnings before interest, taxes, depreciation and amortization) – это прибыль до вычета процентов, налогов и амортизации. Расчет EBITDA используется для измерения операционной рентабельности компании, поскольку он учитывает только те расходы, которые необходимы для «ежедневного» ведения бизнеса. Однако из-за его гибкости существенная трудность возникает при использовании показателя EBITDA в качестве показателя рентабельности: поскольку расчет ЕБИТДА по балансу официально не регулируется, компании могут манипулировать этим показателем, представляя бизнес более прибыльным, чем есть на самом деле.

Для анализа финансового состояния компании и получения полной картины ее прибыльности корпоративные финансисты и инвесторы внимательно изучают финансовые отчеты и балансы. В этом процессе для измерения рентабельности используется ряд показателей и соответствующих финансовых коэффициентов. Как правило, аналитики рассматривают стандартизованные показатели рентабельности, изложенные в общепринятых принципах бухгалтерского учета – GAAP и МСФО, поскольку они легко сопоставимы между предприятиями и отраслями. При этом существуют показатели к ним не относящиеся, но также широко применяющиеся на практике. Одним из них является EBITDA.

Например, при расчете в качестве источника дохода используется только операционный доход. При таком определении прибыли ЕБИТДА наиболее тесно связан с операционной прибылью. По крайней мере, теоретически исключение расходов на амортизацию активов является единственной реальной разницей между этими двумя цифрами. Поскольку операционная прибыль отражается в отчете о прибылях и убытках компании, самый простой способ расчета EBITDA – начать с показателя GAAP/МСФО и работать в обратном направлении (EBITDA формула расчета 1)

EBITDA = Операционная прибыль + Расходы на амортизацию

Пример расчета EBITDA

Например, за финансовый квартал, закончившийся 30 июня 2017 года, компания имела операционную прибыль в размере 128,79 млн. долл. США, а амортизационные расходы — 29,05 млн. долл. США. Вышеприведенная формула расчета EBITDA в этом случае даст следующий результат:

128,79 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США

Однако многие компании интерпретируют название этого показателя буквально, включая все расходы и источники дохода, независимо от их связи с основными операциями. В соответствии с этим методом ЕБИТДА рассчитывается исходя из чистой прибыли и списания налогов, процентов и амортизации. Эта формула расчета позволяет включить в прибыль любые дополнительные доходы от инвестиций или вторичных операций, а также разовые платежи за продажу актива. (ЕБИТДА формула расчета 2):

EBITDA = Чистая прибыль + Процент + Налоги + Износ + Амортизация

Возьмем за основу вышеприведенный пример: в дополнение к расходам на амортизацию компания имеет чистую прибыль в размере 70,28 млн. долл. США, налоги в размере 56,43 млн. долл. США и 2,08 млн. долл. США в виде процентных платежей за квартал. В рамках этой расчетной модели показатель EBITDA за тот же финансовый квартал составит:

70,28 млн. долл. США + 2,08 млн. долл. США + 56,43 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США.

Стоит отметить, что формулы ЕБИТДА могут дать разные результаты. Разница в расчетах по EBITDA может быть объяснена продажей большого количества оборудования или высокой инвестиционной прибылью, но если эти параметры не указаны явно, результат может ввести в заблуждение. Недобросовестная компания может легко использовать один метод расчета в этом году, а на следующий год переключиться на другой, чтобы дать завышенную оценку своей деятельности. Если же метод расчета остается неизменным из года в год, показатель ЕБИТДА будет весьма полезен для сравнения исторических показателей.

Отличие операционной маржи и EBITDA

Операционная маржа и EBITDA – это два показателя рентабельности компании. Несмотря на то, что они связаны, они показывают различные измерения прибыли и различные точки финансового анализа для компании.

Операционная маржа, также называемая маржа операционной прибыли, является одним из показателей уровня прибыли компании. Она рассчитывается в процентах от общей выручки с продаж, при этом все затраты на ведение бизнеса учитываются в формуле, за исключением налогов, процентов, прибыли или убытков от инвестиций, а также любых прибылей или убытков от событий за пределами обычных деловых операций компании, таких как продажа недвижимости, зданий и т.д. Затраты, участвующие в расчете операционной маржи, включают заработную плату и пособия для сотрудников и независимых подрядчиков, административные расходы, стоимость деталей или материалов, необходимых для производства товаров, продаваемых компанией, расходы на рекламу и амортизацию. Расчет операционной маржи помогает компаниям анализировать и сокращать переменные затраты, связанные с ведением бизнеса.

Хотя показатели, используемые для расчета операционной маржи и EBITDA, несколько перекрываются, EBITDA обычно считается более тесно связанной с чистой прибылью, поскольку чистая прибыль дает базовую сумму, из которой рассчитывается EBITDA. Чистая прибыль – это приблизительный расчет рентабельности компании, так как она включает в себя все затраты и расходы компании, налоги, проценты, разовые или чрезвычайные расходы и суммы, которые не включены в расчет операционной прибыли. EBITDA представляет собой сумму чистой прибыли с налогами, процентами, амортизацией, добавленной к этой сумме. Таким образом, EBITDA включает в себя оба показателя, которые обычно классифицируются по чистой прибыли (налоги и проценты), и показатель, который обычно классифицируется по операционной прибыли (амортизация).

Рентабельность по EBITDA и риски использования показателя EBITDA при оценке инвестиций

При принятии инвестиционного решения существуют два конкретных риска, если инвестор полагается на данные о рентабельности по EBITDA:

- рентабельность по EBITDA не является хорошим показателем эффективности компаний с дорогостоящим оборудованием или оборудованием, приобретенным в долг;

- рентабельность по EBITDA может скрыть тот факт, что некоторые компании имеют высокий показатель EBITDA, но при этом низкую чистую прибыль и рентабельность.

Маржа EBITDA измеряет прибыль компании до уплаты процентов, налогов и амортизации в процентах от ее общей выручки. Маржа EBITDA может быть рассчитана так:

Маржа EBITDA = EBITDA/общая выручка

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Для инвесторов маржа EBITDA – это хороший способ оценить потенциал планируемых инвестиций, поскольку она дает понимание об эффективности компании, не принимая во внимание финансовые решения, решения по бухгалтерскому учету и многие налоговые условия. Маржа EBITDA также может дать инвестору более глубокое понимание, чем показатели прибыльности компании. Рентабельность по ЕБИТДА не включает такие внереализационные последствия деятельности компании, как амортизация, налоги и процентные платежи.

Хотя EBITDA представляет определенный интерес для инвесторов, как основной аргумент в принятии решения он обладает рядом недостатков. Например, компании, работающие в отраслях, которые требуют большого количества основных фондов, в частности обрабатывающая промышленность, не дадут инвесторам точных характеристик эффективности по марже EBITDA. Основные средства, обычно приобретаемые в кредит, имеют процентные платежи, которые не включаются в EBITDA, и высокую амортизацию, которая также не включена в показатель EBITDA. Хотя EBITDA является полезным показателем эффективности, он не учитывает чистый доход компании, который может оказаться очень низким для инвестора и сигнализировать о том, что инвестиции будут неэффективными.

Таким образом, показатель EBITDA полезен для сравнения чистой рентабельности различных компаний в части принятия решений, связанных с финансированием и бухгалтерским учетом. Но при использовании данного показателя инвесторами нужно учитывать наличие определенных рисков.

www.1cashflow.ru

что это такое простым языком, формула расчета

Аналитики бизнеса, прежде всего финансовые институты, банки, во все времена максимально старались облегчить себе жизнь. Зачем рисковать самим, если можно обязать заемщика привести с собой «за руку» поручителя? Зачем рассматривать индивидуальные заявки на займ, если можно создать программу кредитных карт и раздавать их направо и налево? Наконец, зачем подключать десятерых служащих для анализа динамики выручки потенциального заемщика, если можно задействовать лишь одного, который за полчаса рассчитает универсальные коэффициенты финансового анализа по первичным материалам, взятым из баланса клиента?

Здесь предлагается поговорить об одном таком показателе – EBITDA. В мировой практике его значение почти всегда сопровождает финансовую отчетность. Кроме того, показатель во многом ключевой и незаменим для оценки эффективности работы фирмы. В кратце, показатель позволяет сравнивать эффективность деятельности предприятия с другими компаниями в отрасли, а также оценить ее прибыльность.

Этимология: аббревиатура EBITDA — EARNINGS before INTEREST, TAXES, DEPRECIATION and AMORTIZATION. В переводе на русский означает прибыль до вычета процентов по кредитам, налогов и амортизации. Существует несколько способов подсчета чистой прибыли. Однако в российской практике именно такой ее «вид» не входит в официальные формы баланса – ее нужно рассчитывать отдельно. Фактически, показатель EBITDA ближе всего к отечественному показателю валовой прибыли, рассчитываемой для управленческих целей (с поправкой на налоги): т.е. это некий микс из валовой и балансовой прибыли компании.

Как рассчитать EBITDA

Для расчета этого значения потребуются 2 источника: формы 2 и 5 бухгалтерского баланса, либо даже 1 – форма 1 баланса. Из первого можно почерпнуть только сведения об амортизации (износ основных средств, в т.ч. нематериальных активов). Данные же о налогах и обязательствам по кредитам берутся из второго источника.

Предлагается рассмотреть два способа расчета EBITDA:

- Оригинальный вариант (общемировая практика по требованиям МСФО и GAAP):

EBITDA = Чистая прибыль + Нетто расходы по налогу на прибыль + Нетто чрезвычайные расходы + Уплаченные проценты + Амортизационные отчисления, принятые к учету.

- Нетто расходы по налогу на прибыль = Расходы по налогу на прибыль – Возмещенный налог на прибыль;

- Нетто чрезвычайные расходы = Чрезвычайные расходы – Чрезвычайные доходы;

- Уплаченные проценты по кредитам = Проценты к уплате – Полученные проценты;

- Амортизационные отчисления, принятые к учету = Амортизационные отчисления по материальным и нематериальным активам – Переоценка активов.

- Вариант, применяющийся на практике в российских реалиях управленческого учета (в соответствии с РСБУ):

EBITDA = Прибыль от реализации + Амортизационные отчисления, принятые к учету.

- Амортизационные отчисления, принятые к учету берутся из строки 50 формы 2 бухгалтерского баланса;

- Прибыль от реализации берется из соответствующей строки формы 5 бухгалтерского баланса. Она рассчитывается как:

Выручка (строка 2110 б/б) – Себестоимость (строка 2120 б/б) + Налоговые отчисления (строки 2410, 2421 и 2450 б/б) + Выплаты по процентам (отчет о прибыли и убытках — строка 2330).

- Расчет по данным бухгалтерского баланса (принятого в РФ):

EBITDA = Прибыль от продаж (строка 2200 б/б) + Проценты к уплате (строка 2330 б/б) + Амортизационные отчисления (строка 50 формы 2 б/б).

В отечественных реалиях прибыль от реализации включает налоговые отчисления, что упрощает расчет. Отсутствует выделение «чрезвычайных расходов», как самостоятельного кластера. При этом переоценка активов и проценты к получению учитываются в других частях баланса и в расчет «российского» EBITDA не попадают. В этом заключается принципиальная разница, из-за которой два первых способа никогда не дадут одинаковый результат.

EBITDA отражает эффективность деятельности предприятия. При этом, российский закон о бухгалтерском учете не обязывает предприятия рассчитывать это значение. Если быть уж до конца корректным, то в общемировой практике он также не обязателен и относится к так называемому синтетическому учету (для расчета требуется совершать математические действия с различными строками формы 1 официального бухгалтерского баланса). Чаще всего расчет EBITDA востребован при процедуре слияния или поглощения компаний, чтобы прояснить истинную цену вопроса и вообще, выявить необходимость этого шага.

Рекомендуется выбирать такой способ подсчета, который требует наименьших трудозатрат. Желательно, на основе балансовых форм. Помните, это не документ строгой отчетности, а справочный показатель для управленческого учета.

Производные от EBITDA

На базе головного показателя возникла необходимость сделать упор в оценке определенных аспектов деятельности компании. Поэтому у EBITDA сразу появились производные:

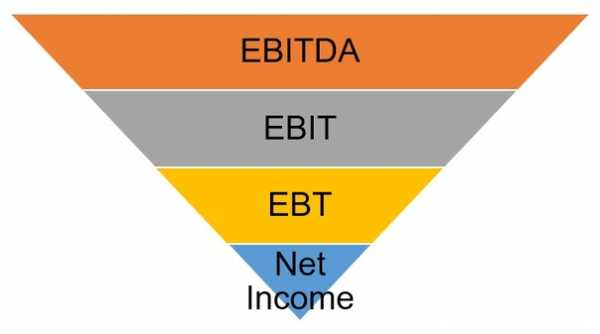

Формула расчета в первом приближении напоминает OIBDA (об этом ниже). Это операционная прибыль, без учета налогообложения и процентов. Но при этом прибыль по EBIT выше, так как она допускает учет доходов, не связанных с профильной уставной деятельностью.

Просто: прибыль без учета налогов.

Отличия между EBITDA и OIBDA

Не смотря на очевидное различие в написании и звучании, эти два показателя зачастую путают по смыслу. OIBDA — OPERATING INCOME before DEPRECIATION and AMORTIZATION – это так называемая грязная операционная прибыль. Сюда категорически запрещается относить случайные, непериодические доходы, а также поступления, которые никак не связаны с основной (уставной) деятельностью. Чтобы быть учтенными доходы должны быть регулярными, т.е. повторяться каждый отчетный период.

Конечно, в российских условиях можно и 100% льготу по тому или иному налогу получать каждый отчетный период (как это заведено, к примеру, в сфере сельскохозяйственного предпринимательства), однако, суть показателя – отразить именно производственный потенциал компании, а не способность ее руководителей «держать нос по ветру». OIBDA специально был сконструирован финансовыми аналитиками, чтобы исключить воздействие на прибыль так называемых внереализационных доходов (вроде курсовых разниц при внешнеторговых сделках) и посмотреть, что же остается в сухом остатке.

Формула:

OIBDA = Операционная прибыль + Амортизация нематериальных активов + Амортизация основных средств

Операционная – от слова «операция», под которым подразумевается сделка, лежащая в уставном профиле фирмы. Таким образом, анализируется абсолютное значение основной деятельности. И в этом главное отличие данного показателя от EBITDA.

Здесь нет ни намека на налоги или кредитные проценты (кроме уже заложенных в понятие «операционной прибыли»). Берутся финансовые показатели исключительно по профильной деятельности в отличии от EBITDA, которая способы извлечения прибавочной стоимости не разделяет – лишь бы она была.

И OIBDA, и EBIT, и EBT – синтетические показатели, обладающие индивидуальными характеристиками. Недопустимо сравнивать их между собой. К тому же, их нормальные значения сильно разнятся по отраслям и странам (т.е. в зависимости от налоговой среды). Для адекватных выводов необходимо делать грамотную выборку сравниваемых компаний.

Заемные средства и EBITDA

Кроме того, данный показатель применяется для оценки долговой нагрузки на предприятие. Конечно, самым «красноречивым» является в данном случае коэффициент финансового рычага (ЗАЕМНЫЕ СРЕДСТВА / СОБСТВЕННЫЙ КАПИТАЛ). Однако, если рассчитать тот же финансовый рычаг, где в знаменатели дроби будет стоять EBITDA, то мы получим показатель, анализирующий реальную возможность фирмы рассчитаться по долгам, используя лишь создаваемые резервы своей производственной деятельности. Ведь где ж еще предприятие может взять средства для оплаты долгов, если не из прибыли.

Таким образом, с помощью значения EBITDA возможно определить уровень:

- платежеспособности компании;

- вероятности погашения существующих долгов.

Отношение долга к EBITDA демонстрирует возможности предприятия оплачивать свои обязательства. По факту – это показатель долговой нагрузки. Кроме того, сам EBITDA, взятый в чистом виде, отражает интенсивность поступления финансов, которые могут понадобиться для оплаты долгов компании. Практика показывает, что EBITDA — это самый точный показатель, показывающий реальное финансовое состояние компании, наряду с показателем ликвидности.

Таким образом, можно определить финансовый рычаг EBITDA по формуле:

Коэффициент отношение долга к EBITDA = Совокупные обязательства (краткосрочные + долгосрочные) / EBITDA

Считается приемлемым значение коэффициента Debt / EBITDA на уровне, меньше 3. Величина, выше 5, свидетельствует о том, что у предприятия есть реальные трудности с обслуживанием своей задолженности. Кроме указанного экономическая теория выделяет дополнительные производные соотношения к EBITDA, характеризующие долговое здоровье фирмы:

Чистый долг (все обязательства компании за минусом ее высоколиквидных активов) к EBITDA.

- EBITDA / Interests – отношение прибыли к расходам на оплату процентных платежей.

При оценке возможностей компании выплачивать долги настоятельно рекомендуется брать прибыль после уплаты всех налогов. В противном случае желание сэкономить может привести к неоправданному занижению показателя, а директора предприятия – в тюрьму по статье 192, часть2.

EBITDA и выручка от продаж

Вначале формула:

margin EBITDA (маржинальный коэффициент) = EBITDA / Выручка предприятия

Это предельная рентабельность по EBITDA. Цель показателя – продемонстрировать, насколько компания в действительности прибыльна. Однако в отличие от других значений, описывающих прибыльность фирмы, рассматриваемое маржинальное значение максимально приближено к реальности. В расчет берутся суммы, отражающиеся, прежде всего, на расчетном счету (в отличие от амортизации, например). Плюс к тому, налоговые платежи, как впрочем, и проценты по кредитам, оплачиваются в строго определенный момент времени. И они в расчет не попадают. Таким образом, получающаяся рентабельность обладает следующими свойствами:

- пригодна для расчета (и обладает смыслом) за любой интересующий период времени;

- описывает реальную картину по принципу «как есть», без того, чтобы держать в памяти обязательные платежи.

Рентабельность иногда бывает обманчивой характеристикой. Ее повышенное (по сравнению с другими предприятиями в отрасли) значение может свидетельствовать о недооцененности какого-либо фактора производства. И в случае выхода его цены на рыночный уровень бизнес сразу становится убыточным. Такова была судьба многих заводов и фабрик, расположенных в центре Москвы, когда они платили аренду за землю по льготной ставке. Ее коррекция до рыночного уровня вынуждала собственников перепрофилировать эти земельные участки, инициируя на них, к примеру, строительство элитного жилья.

Вывод здесь прост: чем меньше «шелухи» наслаивается на все составляющие прибыли (которые к тому же отражаются на расчетном счету), тем раньше можно выявлять такие ценовые аномалии и принимать эффективные решения по управлению себестоимостью. И в этом может помочь статистика. В эффективной рыночной экономике нормой значение рентабельности любого бизнеса составляет около 10-12 % (при этом ничего не говорится об оборачиваемости). Для российской ситуации с ее инфляционными и девальвационными скачками рентабельность требуется выше. И здесь работает только сравнительный анализ: если, к примеру, банки предлагают процент по застрахованному вкладу на уровне 10% годовых, а коэффициент рентабельности предприятия составляет всего лишь 6-7%, то логично задаться вопросом, не стоит ли попробовать перепрофилировать деятельность.

И еще одна особенность маржинальной EBITDA. Говоря о рентабельности, нужно сразу определиться, что это показатель, характеризующий в большей степени экономику одного производственного цикла предприятия. Однако когда речь идет о маржинальной рентабельности, то ее значение – это практическая доходность всего бизнеса в целом. И приведенный выше пример тому подтверждение: вполне допустимо сравнивать ставки по депозитам с margin EBITDA (по году).

Расчетов маржинальной рентабельности столько, сколько существует способов определения чистой прибыли. И здесь соотношение EBITDA и выручки – один из многих вариантов. Просто рекомендуется для получения полноценной финансовой картины рассматривать их совместно.

Практика применения

Изначально родившись в среде финансистов и аналитиков, показатель у них же и приобрел свою широкую популярность. Более того, зачастую игнорируются первичные данные из балансовых форм в пользу синтетических. Тому есть причины, главная из которых – универсальность для потенциальных субъектов, его использующих. А направлений эксплуатации много:

- Определение рыночной стоимости компании.

Амортизация и нерегулярные доходы от непрофильной деятельности способны на протяжении нескольких лет значительно искажать финансовую картину предприятия. С EBITDA и его производными картинка однозначно прояснится.

- Сравнение компаний, работающих в одной отрасли и при схожем качественном уровне налогообложения, однако пользующимися разными учетными политиками и имеющими разный режим взимания налогов.

В данном случае показатель продемонстрирует выгоду режима налогообложения, и поможет прояснить, чем одно преимущественней другого.

- Оценка долгосрочной рентабельности компании.

Особенно актуально для потенциальных инвесторов. Самое время отбросить все лишнее и принимать лишь те цифры, которые отражаются на расчетном счету.

- Определение эффекта работы предприятия через его операционный результат.

В сущности, с точки зрения заработка, у бизнеса может быть только один результат – операционный. Тогда получится четко разделять как потоки генерируемой прибыли по каждому проекту, так и необходимые для них затраты. Один из производных показателей – EBIT – как раз заточен для такой сепаратной оценки.

- Общая оценка бизнеса.

Сторонние наблюдатели (инвесторы и кредиторы) специально и придумали семейство этих показателей, чтобы облегчить себе процедуру обзора. А управляющим и собственникам полезно держать этот показатель в оперативной памяти, поскольку он наглядно демонстрирует возможности бизнеса в каждый анализируемый промежуток времени.

Отрицательные стороны EBITDA, как аналитического показателя или практика неприменения:

- Международные стандарты не принимают EBITDA в стройные ряды аналитических индексов и показателей. Формальная причина отказа – формула не учитывает множество ключевых данных и, как следствие, не может служить эффективным индикатором финансового состояния предприятия. Таким вот образом, одним взмахом пера беспощадная бюрократическая процедура вытеснила практичный и эргономичный показатель в сферу прикладного управленческого анализа.

- Не рекомендуется применение показателя и для анализа движения денежных средств. Дело в том, что графы «Прочее» в списке позиций дохода и статей расхода могу превалировать над основными видами деятельности достаточно долгое время. Особенно в период становления бизнеса. Классический бухгалтерский учет не делает здесь различий, а вот некоторые производные EBITDA – акцентирует на этом внимание.

Плюс к тому, при расчете долговой нагрузки относительно показателя в расчет не принимаются накопленные резервы и капитал в обороте. В результате, к примеру, у компании EBITDA может расти опережающе стремительно, а чистая прибыль по балансу будет полностью расходоваться на обслуживание и погашение задолженности. Таким образом, показатель будет терять свою значимость.

- В расчет не принимаются капитальные расходы. И если анализируемый бизнес – капиталоемкий, то это означает повышенный расход крупных сумм (на финансирование основных средств). Чистая прибыль при этом пойдет в расход в первую очередь (как и все резервы, если они только будут появляться). Показатель EBITDA при этом может быть достаточно высоким при минимальной ликвидности.

- Амортизация не учитывается по определению. Однако это не всегда условная величина. Иногда это очень даже конкретные поломки, замены и модернизации отдельных узлов. В случае, если эти расходы не осуществлять, то появятся проблемы с ликвидностью парка основных средств (и с его принципиальным наличием). Основные средства – это всегда длительный период эксплуатации и окупаемости (даже если речь идет о лизинге). Поэтому если речь идет об анализе периода, свыше года, то применение EBITDA может сослужить дурную службу: с учетом возможного ремонта оборудования бизнес может показаться не таким уж и прибыльным.

Пожалуй, это основные контраргументы, почему показатель EBITDA лучше оставить для управленческого финансового анализа коротких периодов работы предприятия. Доходность любого бизнеса всегда лучше оценивать адекватно.

www.finanbi.ru

EBITDA что это такое простым языком

EBITDA – это показатель финансовой эффективности. Его часто используют в банковской и инвестиционных сферах для сравнения результатов компаний. Однако у показателя есть много ограничений. Расскажем, как считать и анализировать, каковы недостатки показателя.

Термин придумали в середине 1980-х годов США. Это аббревиатура англоязычного словосочетания Earnings Before Interest, Taxes, Depreciation and Amortization. Перевод — «прибыль до вычета процентов, налогов, износа и амортизации».

Что такое EBITDA простыми словами? Это показатель, которым измеряют денежный поток для погашения долгов и возврата инвестиций. Он помогает сравнить эффективность компаний из одной отрасли, которые находятся в примерно одинаковых экономических условиях.

Скачайте и возьмите в работу:

Расчет EBITDA

Общий принцип расчета коэффициента EBITDA имеет следующий вид:

EBITDA = Выручка – Затраты за исключением налогов, процентов к уплате и амортизации

Этот способ можно условно назвать прямым. Не менее распространен другой, обратный способ, при помощи которого получается тот же самый результат:

EBITDA = Чистая прибыль + Налог на прибыль + Проценты к уплате + Амортизация,

где:

- проценты к уплате – это разница между процентами уплаченными и процентами полученными, то есть чистые процентные расходы;

- амортизация, это разность амортизационных отчислений по основным средствам и нематериальным активам и увеличения стоимости этих активов в результате переоценки.

В обоих случаях расчет EBITDA производится по данным отчета о прибылях и убытках.

Как быстро рассчитать EBITDA

Получите подробную пошаговую рекомендацию, как вычислить EBITDA по данным бухгалтерского учета и международной отчетности. Скачайте готовы расчетчик от «Системы Финансовый директор»

Получить расчетчик в Excel

Экономический смысл и нормативное значение показателя EBITDA

В норме показатель должен быть положительным. Если нет, то это означает, что предприятие убыточно на уровне операционной деятельности и неспособно обслуживать задолженность по займам.

Однако положительное значение EBITDA еще не означает наличия у компании прибыли. Ведь уплата процентов, начисление налогов и амортизации может привести к убытку.

Важно!

Банки при оценке финансовой независимости клиента уделяют внимание коэффициенту долговой нагрузки (Долг/EBITDA). Заемщик надежный, если коэффициент на уровне 2,0–2,5. Объективность показателя зависит от того, какие обязательства вошли в числитель при расчете. Как рассчитать показатель и оценить долговую нагрузку компании, смотрите в статье из«Системы Финансовый директор».

EBIT и EBITDA: в чем разница?

Показатель ебитда отсутствует в российских стандартах учета, поэтому рассчитать его по данным регламентированного отчета о финансовых результатах непросто. Сложность в том, что в отчете не выделена отдельно сумма амортизации основных средств и нематериальных активов в бухгалтерском учете. Зато по данным стандартного отчета можно рассчитать похожий показатель EBIT – прибыль до вычета процентов и налогов.

EBIT = Прибыль (убыток) до налогообложения (строка 2300) + Проценты к уплате (строка 2330 – строка 2320)

EBITDA и другие показатели

На основе показателя можно дополнительно рассчитать ряд относительных коэффициентов, таких как:

- Рентабельность продаж по EBITDA

EBITDA margin = EBITDA / Выручка от продаж

- Коэффициент покрытия процентов по EBITDA

EBITDA covеrage = EBITDA / Проценты к уплате

- Коэффициент покрытия кредиторской задолженности по EBITDA

Debt service coverage ratio = EBITDA / Кредиторская задолженность

Считается, что показатели характеризуют долговую нагрузку и способность погасить имеющиеся обязательства, платежеспособность.

Однако многие эксперты сомневаются в полезности этих коэффициентов. О чем, к примеру, может говорить коэффициент покрытия процентов по EBITDA в 1,2? Это ведь совсем не значит, что предприятие способно с хорошим запасом рассчитаться по процентным долгам. Если в отчетном периоде были большие вложения в приобретение нового оборудования, то денег на уплату процентов может оказаться недостаточно, а то и не остаться вовсе.

Читайте также: Мультипликатор EV/EBITDA — как и где его использовать.

Преимущества

Основные достоинства EBITDA:

- За счет исключения из финансовых результатов амортизации ебитда точнее показывает фактический денежный поток, который можно направить на погашение задолженности.

- Показатель можно использовать для расчета ряда дополнительных коэффициентов финансовой эффективности.

- Инвесторы по EBITDA могут судить о способности предприятия вернуть вложенные в него инвестиции.

- Коэффициент позволяет сравнивать эффективность предприятий одной отрасли вне зависимости от структуры их капитала, ставок налога и особенностей учетной политики.

Гость, уже успели прочесть в свежем номере?

Недостатки и критика

В западных странах EBITDA тоже не входит в состав отчетности согласно общепринятым правилам бухгалтерского учета (non-GAAP). По мнению PricewaterhouseCoopers, главное ограничение «non-GAAP» коэффициентов — их субъективность.

Определенная свобода в расчетах, которой обладают предприятия, может привести к рассогласованию аспектов деятельности, искажению влияния нестандартных операций.

Применение EBITDA делает возможным завышение результатов, что приводит к искаженному анализу. Если уж компания использует этот показатель в своей отчетности, то она должна обосновать причину его применения, объяснить, какую полезную информацию для инвесторов он несет, и как его может использовать менеджмент для принятия управленческих решений.

Кроме того, должна быть подробно раскрыта методика расчета, однозначно определены используемые данные, и приведены ссылки на их источники в стандартных формах отчетности.

Компания Moody’s Investors Service обосновывает целый ряд недостатков, а именно:

- игнорирует изменения величины собственных оборотных средств, завышая денежный поток в случаях роста собственных оборотных средств;

- никак не связан с денежным потоком компаний, предлагающих клиентам отсрочку платежа, и учитывающих доходы по методу начисления;

- ничего не говорит о риске невозврата дебиторки компании, что может привести к необходимости привлечения дополнительных займов для покрытия текущих расходов;

- не учитывает необходимости осуществления капитальных затрат, искажая фактическую способность погашать долги;

- может сильно искажать ситуацию в случае применения ускоренной амортизации;

- не несет информации о качестве и источниках доходов;

- сильно зависит от принятой учетной политики, особенно от момента признания доходов и способа амортизации;

Для устранения некоторых из этих ограничений, расчет показателя корректируют, добавляя или убирая те или иные виды доходов, расходов и изменения стоимости активов, что, пожалуй, только добавляет ему субъективности.

Резюме

Так как показатель EBITDA игнорирует множество факторов, влияющих на денежный поток, то при его использовании надо понимать, что:

- его нельзя использовать изолированно — только вместе с другими факторами, влияющими на операционную и инвестиционную деятельность;

- не является мерой финансовой эффективности в соответствии с общепринятыми принципами бухгалтерского учета;

- не может использоваться как альтернатива или замена показателей прибыли от основной деятельности, чистой прибыли или денежного потока от основной деятельности при анализе финансового положения непрерывно действующего предприятия;

- не может использоваться как индикатор операционной эффективности компании, особенно в отраслях, требующих постоянного внедрения технологических новшеств;

- не может использоваться как показатель ликвидности;

- рейтинги на его основе могут вводить в заблуждение, не стоит полагаться на них без сопоставления с другими оценками кредитоспособности.

www.fd.ru

ФИНАНС | Показатели EBIT и EBITDA

23.03.2016Бизнес, в сущности, весьма прагматичное занятие, в основе которого лежит понимание необходимости работать на результат. Если он — результат — есть, бизнес успешен и имеет право на существование, если нет — вопрос его целесообразности ставится под сомнение. В этой связи крайне важно выбрать правильные индикаторы, на которые можно ориентироваться при оценке результатов. И помогут в этом EBIT и EBITDA — важные параметры западного финансового менеджмента, одновременно — индикаторы текущей эффективности бизнеса.

Если говорить о том, что такое EBIT и EBITDA простыми словами, то это показатели, которые наиболее полно характеризуют операционную эффективность компании. Показывают, какой объём прибыли та способна генерировать, до уплаты налогов и выплаты процентов за пользование кредитными средствами. При этом EBITDA — это финансовый параметр, игнорирующий ещё и такой момент, как сумма амортизации, начисленной на используемые в бизнесе необоротные активы.

Расчёт EBIT и EBITDA

Показатель EBITDA рассчитывается в несколько этапов. Первоначально из полученной от продажи товаров и услуг общей выручки (TotalRevenue) вычитаются косвенные налоги (НДС, акцизный сбор). В результате получаем показатель чистого дохода (выручки) от продажи. Отнимая далее от него сумму операционных затрат, которые компания понесла в связи с ведением хозяйственной деятельности, мы вычислим её прибыль до уплаты налогов и процентов, т.е. EBITDA компании. При этом в состав отнимаемых затрат входят материальные расходы на производство и реализацию продукции, оплату труда персонала, а также операционные издержки, связанные с общим управлением и продажей.

Показатель EBIT отличается от ЕБИТДА одной составляющей — суммой амортизации, начисленной на используемые в хозяйственной деятельности основные средства. Поэтому EBIT полнее и всесторонней характеризует текущую результативность бизнеса, тогда как EBITDA больше заточен на оценку операционной результативности, без учёта компенсации понесенных ранее инвестиционных затрат, т. е. без учёта амортизации.

ВАЖНО: EBIT всегда меньше EBITDA на величину начисленной амортизации!

Рентабельность по EBIT

Бесспорно, что EBIT — крайне важный индикатор, указывающий на текущую результативность бизнеса компании. Однако, основанные на нём выводы будут неполными, если не произвести дополнительные расчёты, в частности — не оценить рентабельность по EBIT: активов или собственного капитала.

Если EBIT просто показывает, сколько операционной прибыли до уплаты налогов и процентов создаёт компания, то рентабельность по EBIT сигнализирует о том, насколько эффективно при этом используются ресурсы — активы, капитал.

В частности, сравнивая рентабельность собственного капитала по EBIT для нескольких компаний, можно сделать вывод о том, какой бизнес способен создавать большую операционную результативность (без учёта налогов и процентов), и куда выгоднее вложить свои деньги.

Вроде все просто, да? Однако всё же остаётся вопрос…

Кому и зачем всё это нужно?

Кому нужны эти два показателя в первую очередь, учитывая, что собственники и управленцы, как правило, оперируют показателем чистой прибыли?

Конечно, банкам и инвесторам. И здесь возникает конфликт. При оценке финансового состояния предприятия банку необходим показатель EBITDA компании высокий. Для банка — это ответ на вопрос, какие проценты может позволить себе оплачивать потенциальный заёмщик.

А для владельцев бизнеса — чем больше затрат будет отнесено на себестоимость, тем лучше. Т. е. фактически, уходя от налога на прибыль, компания занижает показатель ЕБИТДА.

Сейчас банки и заёмщики договариваются на уровне управленческой отчётности. Но эти времена неминуемо уходят.

- Как в компании решить этот вопрос?

- Как построить разговор с банком?

- Как при решении этого вопроса не привлечь внимание соответствующих органов?

- Как правильно наладить учёт в компании, не нарушая законодательства?

Если Вы знаете ответы на эти вопросы, Вам нечего здесь делать.

Всем остальным — welcome.

class-finance.ru

Что такое EBITDA (ебитда) и как ее рассчитать

Финансовые аналитики любят употреблять различные загадочные для остальных термины, и термин EBITDA не исключение. Строго говоря, EBITDA не является таким уж загадочным показателем. Сокращение EBITDA (earnings before interest, taxes, depreciation and amortization) на русский язык переводится как «прибыль до процентов, налогов и амортизации».

EBITDA позволяет проследить формирование прибыли на всех уровнях. Кроме того, с помощью EBITDA можно сравнивать похожие по роду деятельности и размерам компании. Действительно, две совершенно одинаковых на первый взгляд компании могут иметь отличающуюся в разы чистую прибыль, в то время как EBITDA первой и второй компании будут примерно равными.

Такие существенные различия в прибыльности могут быть объяснены, если мы посмотрим на формирование прибыли на всех уровнях. Для этого нам и понадобится показатель EBITDA. Итак, если EBITDA двух компаний примерно равны, а деятельность компаний является идентичной, тогда мы можем проанализировать как формируется их прибыль.

Первое, что мы сделаем — мы вычтем амортизацию из показателей EBITDA. Получим показатель EBIT — это прибыль до выплаты процентов и налогов. Хотите узнать, как это делать правильно? Приходите в современную «Академию инвестирования», чтобы разбираться в этом лучше.

Если компании используют различные методы начисления амортизации (например, одна из них использует ускоренный метод, предполагающий списание значительной части основных средств за первые годы эксплуатации, а вторая — равномерный, предполагающий равные списания в течении всей эксплуатации), если компании начали эксплуатацию основных средств в разное время, или если у одной компании незначительное количество основных средств (эта компания предпочитает, например, лизинг покупке имущества), а у второй — значительно их больше, тогда расхождение в показателях EBIT будет существенным.

Но не стоит забывать, что средства амортизационного фонда никуда не уходят, они остаются у компании. Более того, они не облагаются налогами и, поэтому, компании часто стараются списать значительную часть имущества в виде амортизации в первые годы использования имущества. Если

Теперь исключим из EBIT выплаченные проценты по обязательствам и получим EBT — это прибыль до налогов. Так как различные компании формируют источники финансирования разными путями, то и долговые обязательства будут разными. Кроме того, проценты, под которые компании привлекают заемные средства, будут отличаться и, соответственно, размер выплат тоже будет разным. В отличие от амортизации выплаченные проценты уходят из компании.

После выплаты налогов у нас остается чистая прибыль. Чистая прибыль пойдет на выплату дивидендов акционерам и на развитие компании. Величина чистой прибыли является прямым следствием методов расчета амортизации, величины долга и стоимости его обслуживания, а также от величины налогов и сборов и способов их оптимизации.

betafinance.ru

Ebit и операционная прибыль 2019

В бизнес-и финансовом учете, операционный доход и прибыль до вычета процентов и налогов или EBIT связаны с доходами компании или фирмы. Эти два условия учета определяют прогресс компании или фирмы. В большинстве случаев люди путаются с EBIT и операционной прибылью и считают их одинаковыми.

Доходы до уплаты процентов и налогов считаются мерилом прибыльности компании или фирмы. Если значение EBIT велико, то компания или фирма считаются более прибыльными. EBIT равен операционным доходам минус операционные расходы (OPEX) плюс неработающий доход.

Операционная прибыль означает прибыль, которая остается в компании или фирме после вычитания эксплуатационных расходов из валовой прибыли. Когда этот метод расчета используется, можно определить сумму, которая может быть использована для любой текущей функции, такой как инвестиции или уплаты налогов.

Владельцы компании, а также инвесторы используют EBIT и операционную прибыль для увеличения прибыли и инвестиций. Поскольку налоговые и финансовые структуры компании или фирмы отличаются от других, EBIT помогает в определении реальной прибыльности. Инвесторы используют метод EBIT для отслеживания наиболее прибыльной фирмы или компании в отношении эффективности ее работы.

Метод EBIT также поможет инвестору выяснить, принесет ли компания прибыль, даже после того, как все расходы будут выполнены. Это отличный инструмент, с помощью которого инвестор может выбрать, инвестировать или нет в конкретной компании.

Как и EBIT, операционная прибыль также является ценной техникой для бизнесменов. Инструмент операционной прибыли помогает предпринимателю использовать все доступные ресурсы. Если произойдет снижение операционной прибыли, то, вероятно, некоторые изменения происходят в компании, могут быть в операциях или на рынке. Когда изменения производятся в операционной прибыли, это признак того, что изменения должны быть внесены в компанию, если нужно получить прибыль.

Резюме 1. Доход до процентов и налогов считается мерилом прибыльности компании или фирмы. 2. Операционная прибыль означает прибыль, которая остается у компании или фирмы после вычитания эксплуатационных расходов из валовой прибыли. 3.EBIT для отслеживания наиболее прибыльной фирмы или компании в отношении эффективности ее работы. 4. Операционная прибыль помогает предпринимателю использовать все доступные ресурсы

ru.esdifferent.com