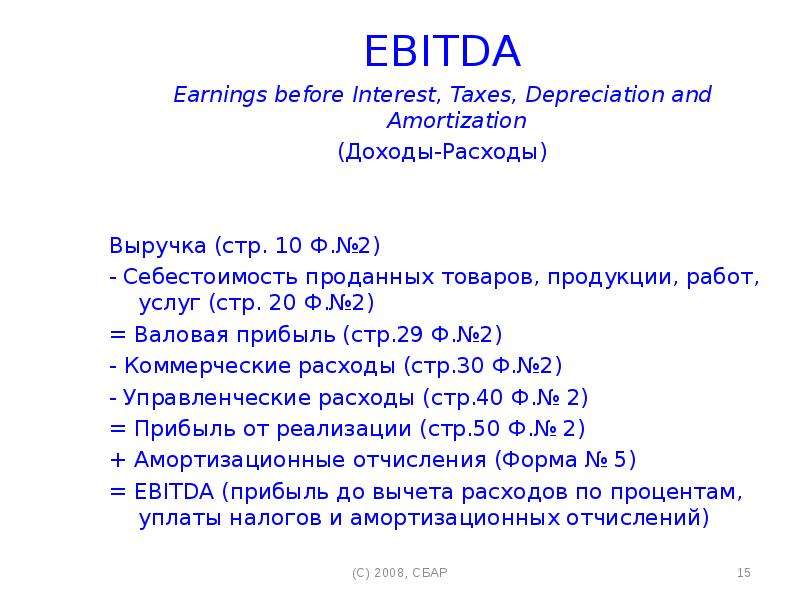

Отличие ebit от ebitda: особенности вычисления по данным МСФО-отчетности

Разница между EBIT и EBITDA

Доходность и эффективность бизнеса могут быть рассчитаны с помощью различных показателей, которые помогают сравнивать различные компании, работающие в одной отрасли или секторе. EBIT и EBITDA являются примерами таких мер. EBIT или Прибыль до вычета процентов и налогов учитывает износ и амортизацию при расчете прибыли компании.И наоборот, EBITDA или прибыль до вычета процентов и налогов, износа и амортизации рассчитываются путем добавления неденежных расходов компании. Здесь мы представляем вам статью, которая поможет вам понять разницу между EBIT и EBITDA.

Сравнительная таблица

| Основа для сравнения | EBIT | EBITDA |

|---|---|---|

| Стенды для | Доход до уплаты процентов и налогов | Прибыль до вычета процентов, налогов, износа и амортизации. |

| Имея в виду | EBIT — это показатель прибыли компании, при котором учитываются все расходы, но не проценты и налог. | Показатель EBITDA называется мерой, отражающей фактические операционные показатели фирмы, которая не содержит скрытых расходов, таких как проценты, налоги, износ и амортизация. |

| Представляет собой | Результаты деятельности по методу начисления. | Результаты операций на основе денежных потоков. |

| расчет | Выручка — Операционные расходы | Выручка — операционные расходы (без учета износа и амортизации). |

Определение EBIT

EBIT, как следует из названия, это операционная прибыль фирмы до уплаты процентов и налогов. Это мера, которая показывает прибыль фирмы от операционной деятельности, поэтому она не учитывает другие факторы, кроме операционной прибыльности, то есть стоимость капитала и налоговое бремя. Это отражает способность фирмы зарабатывать на регулярных операциях.

Эта мера полезна для анализа операционной эффективности компании, игнорируя расходы на проценты и подоходный налог. Поскольку эти две переменные отличаются от фирмы к фирме, EBIT предоставляет идеальную меру для сравнения эффективности фирм, работающих в одной отрасли. Его можно рассчитать путем суммирования операционного дохода и внереализационного дохода, где операционный доход за вычетом операционных доходов за вычетом операционных расходов.

Его можно рассчитать путем суммирования операционного дохода и внереализационного дохода, где операционный доход за вычетом операционных доходов за вычетом операционных расходов.

Определение EBITDA

EBITDA — это сокращение от «Доход до вычета процентов», «Налог», «Амортизация и амортизация». Он сигнализирует о прибыльности и эффективности компании на основе операционных решений. Он игнорирует влияние неоперационных факторов, таких как стоимость капитала, неденежные статьи и налоговые последствия. Это верный показатель операционной эффективности компании. Рассчитано, чтобы знать, что компания на самом деле зарабатывает на своей деятельности.

Поскольку неоперационные факторы варьируются от компании к компании, это позволяет пользователям анализировать прибыльность компании, используя идеальную метрику производительности. Таким образом, сравнение может быть легко сделано между различными фирмами одинакового размера и характера.

Ключевые различия между EBIT и EBITDA

Существенные различия между EBIT и EBITDA объясняются в следующих пунктах:

- EBIT определяется как показатель прибыли компании, в котором учитываются все расходы, но не проценты и налоги.

С другой стороны, EBITDA — это показатель, который указывает на фактические операционные показатели фирмы; это бесплатно скрытых расходов, таких как проценты, налоги, износ и амортизация.

С другой стороны, EBITDA — это показатель, который указывает на фактические операционные показатели фирмы; это бесплатно скрытых расходов, таких как проценты, налоги, износ и амортизация. - EBIT отображает результаты деятельности по методу начисления. И наоборот, EBITDA — это результаты операций на кассовой основе.

- EBIT означает прибыль до уплаты процентов и налогов. Прибыль до вычета процентов, налогов, износа и амортизации.

- EBIT — это разница между выручкой и операционными расходами. В отличие от EBITDA, за вычетом выручки за вычетом операционных расходов (без учета износа и амортизации).

С другой стороны, EBITDA — это показатель, который указывает на фактические операционные показатели фирмы; это бесплатно скрытых расходов, таких как проценты, налоги, износ и амортизация.

С другой стороны, EBITDA — это показатель, который указывает на фактические операционные показатели фирмы; это бесплатно скрытых расходов, таких как проценты, налоги, износ и амортизация.Заключение

Как общепринятые принципы бухгалтерского учета (GAAP) не разрешают включать обе эти меры в отчет о прибылях и убытках. Следовательно, они не являются частью финансовой отчетности, а рассчитываются компаниями отдельно, так как они используются акционерами и другими инвесторами для определения стоимости компании. Принципиальное различие между этими двумя терминами заключается в том, что EBIT представляет операционный доход компании до учета стоимости долга и налогов, но после амортизации и амортизации, тогда как EBITDA представляет операционный доход компании до учета стоимости долга, налоговых последствий и амортизации.

В чем разница между EBIT и EBITDA? — 2021

a:Большая часть разницы между EBIT или прибылью перед процентами и налогами и EBITDA или прибыль до уплаты процентов, налогов, амортизации и амортизации могут быть исчислены из их соответствующих наименований. Несмотря на то, что ни одна из фигур не соответствует требованиям бухгалтерского учета по общепринятым принципам бухгалтерского учета или GAAP, они часто используются инвесторами при оценке компании. Проще говоря, EBIT показывает операционную прибыль фирмы перед процентами и налогами, но после амортизации. EBITDA рассчитывает прибыль до того, как будет определена амортизация или амортизация.

Финансовые аналитики часто связывают EBIT с операционным доходом. Действительно, эти значения часто настолько тесно связаны, что их можно использовать взаимозаменяемо, не вызывая каких-либо проблем бухгалтерского учета. Комиссия по ценным бумагам и биржам США или SEC предупреждает против прямого сравнения EBIT и операционных доходов, поскольку EBIT делает определенные корректировки по статьям, не включенным в операционный доход. Вместо этого SEC рекомендует использовать чистую прибыль, представленную в отчете о прибылях и убытках, для согласования EBIT с более дружественными по GAAP цифрами.

Вместо этого SEC рекомендует использовать чистую прибыль, представленную в отчете о прибылях и убытках, для согласования EBIT с более дружественными по GAAP цифрами.

EBITDA пользуется популярностью среди компаний с высокой долей заемных средств и капиталоемких предприятий, которые требуют большого количества амортизационных отчислений, таких как коммунальные услуги или телекоммуникационные компании. Это связано с тем, что эти фирмы имеют высокие нормы амортизации и крупные процентные платежи по долгам, часто оставляя их с отрицательным доходом. В свою очередь, отрицательные показатели прибыли делают оценку сложной, поэтому аналитики вместо этого полагаются на показатель EBITDA, чтобы показать прибыль, фактически доступную для платежей по долгам. Это проявляется, проявляясь выше в отчете о прибылях и убытках, создавая положительные числа в общих моделях оценки.

Так же, как некоторые слияния EBIT с операционным доходом, EBITDA сочетается с номерами денежных потоков. Это неуместно, поскольку показатель EBITDA основан на учете начислений в отчете о прибылях и убытках; Анализ надлежащего денежного потока требует кассового учета. Существенные различия между EBIT и EBITDA могут быть немного сложнее квалифицировать и в значительной степени основаны на распространенности и лечении обесценения для данной отрасли.

Это неуместно, поскольку показатель EBITDA основан на учете начислений в отчете о прибылях и убытках; Анализ надлежащего денежного потока требует кассового учета. Существенные различия между EBIT и EBITDA могут быть немного сложнее квалифицировать и в значительной степени основаны на распространенности и лечении обесценения для данной отрасли.

РАЗНИЦА МЕЖДУ EBIT И EBITDA (СО СРАВНИТЕЛЬНОЙ ТАБЛИЦЕЙ) — БИЗНЕС

Прибыльность и результативность предприятия можно рассчитать с помощью различных показателей, которые помогают сравнивать различные компании, работающие в одной отрасли или секторе. EBIT а также EBITD

Содержание:

Прибыльность и результативность предприятия можно рассчитать с помощью различных показателей, которые помогают сравнивать различные компании, работающие в одной отрасли или секторе. EBIT а также EBITDA являются примерами таких мер. EBIT или прибыль до уплаты процентов и налогов учитывает износ и амортизацию при расчете прибыли компании.

EBIT или прибыль до уплаты процентов и налогов учитывает износ и амортизацию при расчете прибыли компании.

И наоборот, EBITDA или прибыль до вычета процентов и налогов, износа и амортизации рассчитывается путем добавления безналичных расходов компании. Здесь мы представляем вам статью, которая поможет вам понять разницу между EBIT и EBITDA.

Сравнительная таблица

| Основа для сравнения | EBIT | EBITDA |

|---|---|---|

| Стенды для | Прибыль до уплаты процентов и налогов | Прибыль до вычета процентов, налогов, износа и амортизации. |

| Имея в виду | EBIT — это показатель прибыли компании, в котором учитываются все расходы, но не проценты и налог. | Показатель, показывающий фактические операционные показатели фирмы, не связанный со скрытыми расходами, такими как проценты, налоги, износ и амортизация, известен как EBITDA. |

| Представляет собой | Результаты операций по начислению. | Результаты операций по денежному потоку. |

| Расчет | Выручка — операционные расходы | Выручка — операционные расходы (без учета износа и амортизации). |

Определение EBIT

EBIT, как следует из названия, представляет собой операционную прибыль фирмы до вычета процентов и налогов. Это показатель, который указывает на прибыль фирмы от операций, поэтому он не учитывает другие факторы, кроме операционной прибыльности, то есть стоимость капитала и налоговую нагрузку. Он отражает доходность фирмы от регулярных операций.

Этот показатель полезен при анализе операционной эффективности компании без учета расходов на проценты и налог на прибыль. Поскольку эти две переменные различаются от фирмы к фирме, EBIT представляет собой идеальную меру для сравнения результатов деятельности фирм, работающих в одной отрасли. Его можно рассчитать путем суммирования операционных доходов и внереализационных доходов, где операционная прибыль вычитается из операционных доходов за вычетом операционных расходов.

Определение EBITDA

EBITDA — это аббревиатура от «Прибыль до уплаты процентов, налогов, износа и амортизации». Он сигнализирует о прибыльности и производительности компании на основе операционных решений. Он игнорирует влияние неоперационных факторов, таких как стоимость капитала, неденежные статьи и налоговые последствия. Это верный показатель операционной эффективности компании. Он рассчитан на то, чтобы знать, что компания фактически зарабатывает от своей деятельности.

Поскольку неоперационные факторы варьируются от компании к компании, это позволяет пользователям анализировать прибыльность компании с использованием идеальной метрики производительности. Таким образом можно легко провести сравнение между различными фирмами схожего размера и характера.

Основные различия между EBIT и EBITDA

Существенные различия между EBIT и EBITDA объясняются нижеприведенными пунктами:

- EBIT определяется как показатель прибыли компании, в котором учитываются все расходы, но не проценты и налог. С другой стороны, EBITDA — это показатель, который сигнализирует о фактических операционных показателях компании; без скрытых расходов, таких как проценты, налоги, износ и амортизация.

- EBIT отображает результаты операций по методу начисления. И наоборот, EBITDA — это результат операций на кассовой основе.

- EBIT означает прибыль до уплаты процентов и налогов. Прибыль до вычета процентов, налогов, износа и амортизации.

- EBIT — это разница между выручкой и операционными расходами. В отличие от EBITDA, это чистая выручка за вычетом операционных расходов (без учета износа и амортизации).

С другой стороны, EBITDA — это показатель, который сигнализирует о фактических операционных показателях компании; без скрытых расходов, таких как проценты, налоги, износ и амортизация.

С другой стороны, EBITDA — это показатель, который сигнализирует о фактических операционных показателях компании; без скрытых расходов, таких как проценты, налоги, износ и амортизация.Вывод

Общепринятые принципы бухгалтерского учета (GAAP) не позволяют включать оба этих показателя в отчет о прибылях и убытках. Таким образом, они не являются частью финансовой отчетности, а рассчитываются компаниями отдельно, поскольку они используются акционерами и другими инвесторами для определения стоимости компании. Принципиальное различие между этими двумя терминами заключается в том, что EBIT представляет собой операционную прибыль компании до стоимости долга и налогов, но после износа и амортизации, тогда как EBITDA представляет операционную прибыль компании до стоимости долга, налоговых последствий, амортизации.

Показатели EBITDA и EBIT — Альт-Инвест

Открыть эту статью в PDF

Назначение показателей EBITDA и EBITEBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до налогов, процентов и амортизации. EBITDA демонстрирует прибыль компании до учета расходов, связанных с капитальными вложениями и финансированием. Показатель часто используют как косвенную характеристику свободного денежного потока за период, который можно использовать для оплаты займов и новых инвестиций.

EBIT (Earnings Before Interest and Taxes) — прибыль до вычета процентов и налогов. Показатель EBIT, в отличие от EBITDA, учитывает расходы на амортизацию. Однако проценты по долгам не учитываются, и таким образом EBIT характеризует прибыль компании до оплаты долгов. Показатель часто применяют в анализе рентабельности инвестиций компании, когда надо отделить эффективность ее операций от влияния структуры капитала.

В обоих случаях под налогами подразумевается налог на прибыль.

Расчет показателей EBITDA и EBIT

Формулу расчета показателя EBIT, как правило, записывают в следующем виде:

EBIT = Чистая прибыль + Налог на прибыль + Проценты к уплате

Соответственно формула расчета EBITDA будет выглядеть так:

EBITDA = EBIT + Амортизация

Амортизация отсутствует в виде отдельной строки в отчетности компаний по РСБУ, поэтому обычная бухгалтерская форма №2 не содержит всех данных для расчета EBITDA. Аналитику потребуется получить дополнительные отчеты с выделенной амортизацией. В отчетности крупных компаний, которая готовится в соответствии с МСФО и содержит больше деталей, амортизация обычно выделена. Но и для таких компаний возможны разные варианты отчетности. Некоторые предприятия показывают амортизацию не одной строкой, а распределяя её по разделам затрат. Другие компании включают амортизацию в разные статьи затрат, в зависимости от того, к какой сфере деятельности относится соответствующее имущество. Расчет EBITDA будет зависеть от корректного выделения амортизации в отчете о прибылях и убытках.

В отчетности крупных компаний, которая готовится в соответствии с МСФО и содержит больше деталей, амортизация обычно выделена. Но и для таких компаний возможны разные варианты отчетности. Некоторые предприятия показывают амортизацию не одной строкой, а распределяя её по разделам затрат. Другие компании включают амортизацию в разные статьи затрат, в зависимости от того, к какой сфере деятельности относится соответствующее имущество. Расчет EBITDA будет зависеть от корректного выделения амортизации в отчете о прибылях и убытках.

Неоперационные доходы и затраты — источник множества неточностей в расчете показателей EBIT и EBITDA, так как единого подхода к правилам их учета не сложилось. С одной стороны, определение показателя EBIT подразумевает, что в него попадут все статьи доходов и затрат, влияющие на чистую прибыль, кроме налога и процентов. Тогда любые неоперационные статьи, такие как нерегулярные события, доходы/затраты от переоценки, инвестиционные доходы и т. п., также должны попасть в EBIT и EBITDA. С другой стороны, эти показатели часто используют для прогнозирования работы компании, в таком случае желательно развести регулярные операции и случайные события, поэтому неоперационные доходы отделяют от EBITDA.

п., также должны попасть в EBIT и EBITDA. С другой стороны, эти показатели часто используют для прогнозирования работы компании, в таком случае желательно развести регулярные операции и случайные события, поэтому неоперационные доходы отделяют от EBITDA.

Вот, например, как определяет показатель EBITDA в своей отчетности ИнтерРАО:

Руководящий орган, отвечающий за принятие решений по операционной деятельности, оценивает результаты операционных сегментов на основе показателя EBITDA, который рассчитывается как прибыль/(убыток) за период до учета:

- финансовых доходов и расходов;

- расходов по налогу на прибыль;

- амортизации основных средств и нематериальных активов;

- обесценения / (восстановления обесценения) основных средств;

- обесценения гудвила и прочих нематериальных активов;

- обесценения ценных бумаг и активов, классифицируемых как предназначенные для продажи;

- резервов под обесценение дебиторской задолженности и устаревшим запасам; прочим резервам;

- доли в прибыли/(убытках) ассоциированных компаний и эффектов, связанных с приобретением и выбытием компаний Группы;

- доходов/(расходов) от операций по продаже/покупке ценных бумаг и активов, классифицируемых как предназначенные для продажи;

- а также расходов на благотворительность,

- доходов/(расходов) от реализации и списания нефинансовых активов

- и прочих аналогичных эффектов, объединенных в статью Прочие в сверке показателей EBITDA отчетных сегментов с чистой прибылью/(убытком) за отчетный период.

Порядок определения Группой EBITDA может отличаться от порядка, применяемого другими компаниями. Информация об амортизации основных средств и нематериальных активов, процентных доходах и расходах раскрывается в информации по сегментам, так как она регулярно анализируется органом, принимающим решения по операционной деятельности.

Некоторые компании, устанавливая свои правила расчета EBITDA, дают показателю название Adjusted EBITDA (скорректированный EBITDA), чтобы подчеркнуть, что схема индивидуальна для данной компании. Другие предприятия просто считают EBITDA как операционную прибыль, либо с учетом неоперационных доходов и затрат без соответствующих пояснений.

Термины Adjusted EBITDA и OIBDA (Operating Income Before Depreciation and Amortization) призваны устранить неоднозначность в определении понятия EBITDA, но поскольку все эти показатели не входят в стандарты отчетности, то единого правила не установлено, и в большинстве случаев компании и аналитики используют термин EBITDA для всех вариантов расчета. Аналогичная неясность и в наиболее авторитетных учебниках и пособиях. CFA Institute, например, не устанавливает в своих руководствах правило расчета EBIT, а только определяет, что «EBITDA иногда соотносится с чистой прибылью, а иногда — с операционной прибылью» (CFA Institute, “Investor uses, expectations, and concerns on non-GAAP financial measures”, 2016)

Аналогичная неясность и в наиболее авторитетных учебниках и пособиях. CFA Institute, например, не устанавливает в своих руководствах правило расчета EBIT, а только определяет, что «EBITDA иногда соотносится с чистой прибылью, а иногда — с операционной прибылью» (CFA Institute, “Investor uses, expectations, and concerns on non-GAAP financial measures”, 2016)

Лизинг и показатели EBITDA и EBITЕще один вопрос правильного расчета EBITDA и EBIT связан с лизингом и арендой, которые использует компания. Классификация аренды как операционной или как финансового лизинга существенно меняет структуру отчетности компании.

Вот сравнение финансового и операционного лизинга в отчетности:

| Финансовый лизинг | Операционный лизинг | |

|---|---|---|

| Появятся активы? | да | нет |

| Появится долг? | да | нет |

| Операционные расходы | нет | да |

| Амортизация | да | нет |

| Проценты к уплате | да | нет |

| Учёт в EBITDA | нет | да |

Поскольку лизинговые расходы могут составлять значительную часть всех расходов компании, важно правильно классифицировать их при расчете EBITDA. Но для некоторых случаев классификация аренды как лизинга неоднозначна. Например, компания «Магнит» публикует финансовую отчетность в двух вариантах: с отражением расходов на аренду помещений для магазинов как операционных и с отражением их как лизинга. Аналогичные особенности в отчетности характерны для многих торговых сетей.

Но для некоторых случаев классификация аренды как лизинга неоднозначна. Например, компания «Магнит» публикует финансовую отчетность в двух вариантах: с отражением расходов на аренду помещений для магазинов как операционных и с отражением их как лизинга. Аналогичные особенности в отчетности характерны для многих торговых сетей.

Для того, чтобы подчеркнуть, что при расчете EBITDA аренда была классифицирована как финансовый лизинг и не уменьшала величину этого показателя, используют несколько измененный термин EBITDAR (Earnings Before Interest, Taxes, Depreciation, Amortization and Rent), то есть прибыль до вычета процентов, налогов, амортизации и аренды.

Применение в финансовом анализе

EBIT используют в финансовом анализе вместо чистой прибыли в коэффициентах, которые затрагивают эффективность как собственного, так и заемного капитала. Это такие показатели как рентабельность суммарных активов (ROA) или рентабельность инвестированного капитала (ROIC). Ряд методических пособий (в частности, методики CFA Institute) поясняют, что EBIT применяют как аналог операционной прибыли, хотя между ними и есть разница, описанная выше.

Ряд методических пособий (в частности, методики CFA Institute) поясняют, что EBIT применяют как аналог операционной прибыли, хотя между ними и есть разница, описанная выше.

Показатель EBITDA используют главным образом в виде соотношения TD/EBITDA, суммарный долг к EBITDA, характеризующего долговую нагрузку компании по сравнению с ее способностью платить по долгам.

Применение в оценке бизнеса

Показатель EBITDA крайне популярен в оценке бизнеса, причем как для расчета мультипликаторов при сравнительной оценке, так и для построения финансовых моделей при оценке доходным подходом.

В сравнительной оценке компаний мультипликатор (коэффициент), основанный на EBITDA, дает оценку не собственного капитала, а стоимости всей компании, в том числе с учетом долга. Он называется EV/EBITDA, где EV (Enterprise Value) — стоимость предприятия. Для того, чтобы получить стоимость акционерного капитала, из этой суммы вычитают чистый долг компании.

В доходном подходе аналитик создает финансовую модель компании с прогнозом на 5-10 лет. В таких моделях часто используют маржу по EBITDA (то есть отношение EBITDA к продажам), чтобы оценить рентабельность будущих продаж компании. Практически всегда в подобных моделях подразумевается, что EBITDA, полученный из исторической отчетности, отражает стабильную операционную рентабельность бизнеса, и именно это является причиной, по которой в расчете EBITDA исключают неоперационные доходы и затраты.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

EBITDA: плюсы и минусы

В качестве основных финансовых индикаторов здоровья и оценки компании, инвесторы, как правило, рассматривают базовые показатели финансовой отчетности компании: денежный поток (cash flow), чистая прибыль (net income) и доходы (revenues).

В последнее время в отчетность компании (например, годовой отчет) стали включать показатель EBITDA (earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов и амортизации.

Этот показатель используется для анализа и сопоставления прибыльности компании. Однако инвесторам нужно понимать, что существуют серьезные ограничения по анализу этой метрики.

В статье мы рассмотрим причины популярности EBITDA, а также недостатки анализа финансового состояния компании на основе этого показателя.

EEBITDA: ревью

EBITDA — показатель прибыли в компании. Его расчет не является обязательным с точки зрения финансового законодательства, тем не менее принципы бухгалтерского учета США (GAAP), позволяют вывести и обосновать этот показатель на основании данных обязательной финансовой отчетности компании.

Данные о доходах, налогах и процентах отражаются в отчете о прибылях и убытках, а показатели износа и амортизации, обычно отражаются в примечаниях к разделу «Операционная прибыль» или в Отчете о движении денежных средств.

Простейший метод расчета EBITDA: суммируем операционную прибыль или прибыль до выплаты процентов и налогов (EBIT), износ и амортизацию.

EBITDA. Возникновение

EBITDA стала широко применяться с середины 1980 года, когда инвесторы, применявшие левереджированный выкуп (leveraged buyout), столкнулись с проблемой оценки проблемных компании для реструктуризации. В качестве экспресс-метода расчета смогут ли компании выплатить проценты по финансируемым сделкам, использовали EBITDA, а банки, финансирующие левереджированные выкупы, настоятельно рекомендовали этот финансовый инструмента для определения того, сможет ли компания обслуживать свой долг в ближайшей перспективе.

Величина отношения EBITDA к коэффициенту покрытия процентов, теоретически давала инвестору представление в состоянии ли компания обслуживать повышенные проценты по кредиту после реструктуризаци

Применение EBITDA с того времени масштабировалось на широкий круг компаний и предприятий. Его сторонники утверждают, что EBITDA позволяет более четко оценить операции компании, в том числе благодаря выявлению расходов и издержек, которые могут быть скрыты в отчетности (не спрашивайте как, нам этого не известно).

Его сторонники утверждают, что EBITDA позволяет более четко оценить операции компании, в том числе благодаря выявлению расходов и издержек, которые могут быть скрыты в отчетности (не спрашивайте как, нам этого не известно).

EBITDA. Плюсы

Процентная ставка по заемным средства, зависящая в большей степени от способа инвестированная, выбранного менеджментом, игнорируется. Налоги не учитываются, поскольку они могут сильно варьироваться в зависимости от доходов и убытков в предыдущие периоды.

EBITDA исключает произвольные и субъективные суждения, которые могут входить в расчет износа и амортизации, таких как срок полезного использования, остаточной стоимости и методов амортизации.

Исключая эти показатели, EBITDA упрощает сравнение финансового состояния разных компаний. Это полезно для оценки компаний с разными структурами капитала, налоговыми ставками и политикой амортизации. В то же время EBITDA дает инвесторам представление о том, сколько денег может генерировать молодая или реорганизованная компания, до выплаты по кредитам и уплаты налогов.

Главная причина почему EBITDA так популярна, заключается в том, что она демонстрирует более высокую прибыль, по сравнению с операционной прибылью.

EBITDA стал метрикой для компаний с высокой долей заемных средств в капиталоемких отраслях (например, кабельная и телекоммуникационная связь), где прибыль, bona fides, получить непросто.

Компания может здорово приукрасить свое текущее финансовое состоянии, продвигая показатель EBITDA, отвлекая внимание инвесторов от высокого уровня задолженности и расходов по налогу на прибыль.

EBITDA. Недостатки

Несмотря на то, что EBITDA часто является показателем эффективности, его использование в качестве единственной меры прибыли или денежного потока, может быть большой ошибкой.

Четыре веские причины опасаться EBITDA:

1. EBITDA не равно Денежному потоку (Cash Flow)

Некоторые аналитики и журналисты призывают инвесторов использовать EBITDA в качестве показателя денежного потока компании. Это бред чистой воды, налоги и проценты по кредитам — реальные денежные средства, как их можно считать необязательными? Представьте себе, сколько продержится на плаву компания, которые не платит налоги и недобросовестно обслуживает займы.

Это бред чистой воды, налоги и проценты по кредитам — реальные денежные средства, как их можно считать необязательными? Представьте себе, сколько продержится на плаву компания, которые не платит налоги и недобросовестно обслуживает займы.

В отличие от Денежного потока, EBITDA игнорирует изменения в оборотном капитале, а ведь это средства, которые необходимы компании для покрытия текущих операций.

Проблема особенно актуальна для быстрорастущих компаний, дебиторская задолженность и товарные запасы вот две составляющие дальнейших продаж. Эти инвестиции являются частью оборотного капитала, на них тратят деньги, а вот в EBITDA их не учитывают

- Например, компания Emergis, разработчик информационных технологий, сделала акцент на EBITDA $28,4 млн. за 2005 финансовый год. Тогда как в отчете о движении денежных средств указана сумма $48,8 млн. дополнительного оборотного капитала. Именно это объясняет отрицательный денежный поток компании от операции. Посмотрите на мир в розовом цвете.

EBITDA не учитывает капитальные затраты — критические текущие денежные издержки практически для каждой компании.

- Например, возьмем компанию US LEC, сравнительно небольшого поставщика услуг связи. В своем отчете за 4 квартал 2005 года компания сообщила о размере EBITDA в 14,3 млн. Это на 30% больше, чем в 4 квартале 2004 года, когда показатель EBITDA составил $11 миллионов. А теперь внимательно смотрим на отчетность, вернее на форму 8-К.

Справка: “8-K” это отчет о внеплановых существенных событиях, или корпоративных изменениях в компании, которые могут иметь значение для акционеров или Комиссии по ценным бумагам и биржам (SEC). 8-К публичная форма, включающая информацию о важных событиях компании, включая приобретение, банкротство, отставку директоров или изменение финансового года.

В 4 квартале 2005 года компания потратила $46,9 млн. на сетевое капитальное оборудование, если компания собирается расти, то и ежегодные затраты на модернизацию и закупку новых сетей тоже будут расти. Это очень значимая сумма, которая тем не менее, не входит в EBITDA.

Это очень значимая сумма, которая тем не менее, не входит в EBITDA.

Выводы: EBITDA не учитывает все аспекты бизнеса, и игнорирует денежные затраты, фактически завышая денежный поток. Использование EBITDA вместо денежного поток чревато ложной информацией. Поэтому внимательно смотрим документ Отчет о движении денежных средств (Cash Flow Statement).

2. Искажение процентных ставок

EBITDA запросто сможет помочь компании выглядеть так, как будто у нее больше денег для выплаты процентов по кредитам.

Например, возьмем компанию с операционной прибылью в размере $10 млн. и $15 млн. проценты по кредиту. Добавив амортизацию и остаточную стоимость в размере $8 млн. Получаем EBITDA $18 млн.! Вау! Как неожиданно круто, у компании до фига денег чтобы покрыть все возможные проценты по кредиту.

Амортизация и резервы на модернизацию — неденежные статьи, но они не могут быть отложены на туманное завтра. Оборудование неизбежно изнашивается, и средства будут необходимы для замены или модернизации.

3. Игнорирует качество прибыли

Вспоминаем тезис о том, что разные компании используют разные системы учета, финансовый год и бла-бла, поэтому прибыль является отправной точкой для расчета EBITDA, для сравнения этих самых разных компаний. Следовательно, EBITDA очень восприимчива к статьям доходов, отраженных в Отчете о прибыли и убытках, тогда как статьи расходов вообще никак не влияют на этот показатель.

Предположим, что компания имеет огромную величину гарантийных расходов и гарантийных обязательств, плохую задолженность (просрочку по кредиту) или расходы на реструктуризацию. В этом случае, размер прибыли будет искажен, а следовательно и EBITDA.

Плюс, в случае, если компания признает указанные в отчетности доходы преждевременными, или же обычные издержки обзовет капитальными вложениями, EBITDA опять же покажет компанию в лучшем виде, чем есть на самом деле.

Важное правило: EBITDA настолько же надежен, насколько прибыль в нем.

4. Делает компании более дешевыми, чем они есть на самом деле.

Хуже всего, EBITDA может сделать компанию дешевле, чем она есть на самом деле. Когда аналитики рассматривают мультипликаторы цен на акции по EBITDA, а не прибыль в нижней строке Отчета о прибылях и убытках, они устанавливают более низкие коэффициенты .

- Пример, компания Sprint Nextel, оператор беспроводной связи. 1 апреля 2006 года акции торговались в 7,3 раза по сравнению с прогнозным EBITDA. На первый взгляд это низкий уровень, но это совершенно не означает, что компания дешевка. Мультипликатор от прогнозируемой операционной прибыли показывает, что акции Sprint Nextel торгуется в 20 раз, и в 48 раз от предполагаемого чистого дохода.

Вывод: в системе бухгалтерского учета GAAP, коэффициент EBITDA не определен, несмотря на массовое использование. Именно поэтому компания включает в этот коэффициент все, что не противоречит самому общему определению. А посему его категорически нельзя использовать в качестве единственного и самого верного показателя качества компании.

А посему его категорически нельзя использовать в качестве единственного и самого верного показателя качества компании.

OIBDA. Показатель операционной прибыли (Operating Income Before Depreciation and Amortization)

OIBDA (Operating Income Before Depreciation and Amortization) – операционная прибыль до вычета износа основных средств и амортизации нематериальных активов. Разница между OIBDA и EBITDA, так же, как между операционной прибылью и EBIT.

Таким образом, OIBDA не включает в себя не операционные доходы, которые, как правило, не повторяются из года в год. Данный показатель включает в себя только доход, полученный за счёт операций, носящих регулярный характер, OIBDA не подвержена влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками.

Исторически сложилось, что показатель OIBDA был создан, чтобы

исключить воздействие на прибыль внереализационных доходов и расходов.

Многие компании и инвесторы считают, что только операционная прибыль (доходы минус операционные расходы), является надежным индикатором стоимости компании, а все остальное — судебные издержки, доходы от продажи части бизнеса и других «разовых» операций – только искажают реальную рентабельность предприятия

Данный показатель не рассчитывается при использовании стандарта бухгалтерской отчетности по ГААП (U.S. GAAP).

OIBDA характеризует операционный доход до вычета износа основных средств и амортизации нематериальных активов. Расчет показателя OIBDA производится по формуле:

OIBDA = Операционная прибыль + амортизация нематериальных активов + износ основных средств

Главное отличие OIBDA от EBITDA это использование в расчетах операционной, а не чистой прибыли, это означает что, OIBDA в первую очередь характеризует рентабельность основной деятельности.

По мнению многих аналитиков, показатель OIBDA отражает текущее состояние дел компании, включая ее

способность финансировать капитальные расходы, приобретения и другие

капитальные инвестиции, а также характеризует возможность предприятия привлекать

заемные средства и обслуживать займы.

Основные показатели, которые говорят о результатах работы менеджмента, – это именно прибыль до выплаты налогов и процентов, а также OIBDA и EBIDA. Именно по этим «операционным» показателям инвесторы судят о прибыльности, перспективности компании, а также об эффективности деятельности менеджмента в качестве агентов акционеров.

Почему EBITDA не самый лучший показатель

Известный парадокс: на словах менеджеры хотят как можно сильнее увеличить стоимость в долгосрочной перспективе, а на деле используют для контроля и повышения эффективности разнообразные краткосрочные индикаторы c аббревиатурами: ROA, ROC, TSR, EBIT, EBITDA, CAR, EPS и т. д.

Почему они концентрируются именно на них? В первую очередь потому, что они простые, удобные в использовании и их часто использовали раньше. Но исследования давно показывают, что оптимизация краткосрочных бухгалтерских показателей не всегда ведет к максимизации стоимости акций. Чтобы ясно и эффективно думать о долгосрочной стоимости, компаниям нужен другой индикатор — LIVA (Long-term Investor Value Appropriation, долгосрочное распределение стоимости для инвесторов).

Идея LIVA очень простая: сложить для рассматриваемой компании чистую дисконтированную стоимость всех инвестиций за длительный период времени. Важный вывод нашего анализа: это можно сделать на основе открытой биржевой информации. По историческим данным о цене акций LIVA позволяет вычислить полученный компанией долгосрочный — положительный или отрицательный — результат создания стоимости для всей базы акционеров.

Чтобы оценить возможности индикатора LIVA, рассмотрим пример Apple. Представим, что вам повезло купить 100 акций Apple в 1999 г. Если бы вы реинвестировали все дивиденды и продали акции через 20 лет, ваш среднегодовой доход составил бы 27% — намного выше среднерыночного показателя 6%. Это хороший, но не выдающийся результат. По совокупному доходу акционеров (TSR) Apple занимает 3175-е место среди всех компаний мира за этот период: может показаться, что успех Apple не был слишком уж выдающимся. Такой же вывод можно сделать из недавнего рейтинга «Лидеры по созданию стоимости» (Value Creators Rankings), который ежегодно публикуется Boston Consulting Group и который основан на TSR за пять лет. В нем Apple занимает 34-е место.

В нем Apple занимает 34-е место.

На самом деле TSR измеряет не созданную стоимость в долгосрочной перспективе для всей акционерной базы за данный период времени, а только прибыль для тех, кто владел определенным количеством акций в течение всего этого периода. А LIVA учитывает, что собственный капитал компании тоже может постепенно меняться, — и в этом свете результаты Apple выглядят совсем иначе. Если бы вы купили всю компанию в 1999 г. по ее тогдашней рыночной цене, учли все суммы, полученные в виде дивидендов и в результате обратных выкупов акций, и продали бы ее через 20 лет по сильно выросшей цене, то заработали бы на триллион с лишним долларов больше, чем если бы вложили ту же сумму в индексный фонд. Иными словами, LIVA Apple за этот период превышает $1 трлн. Это очень впечатляющий результат, который делает Apple лучшей компанией мира в нашем рейтинге. Ее LIVA на 57% превышает результат Amazon, которая занимает второе место.

Эти рейтинги взяты из глобальной базы данных LIVA, которую мы составили, чтобы помочь менеджерам и исследователям определить самые эффективные и самые неэффективные компании каждой страны, региона и отрасли. База данных содержит результаты за последние 20 лет и включает более 45 000 компаний, изначальная рыночная капитализация которых составляла не менее $100 млн и для которых имеются данные за период не менее пяти лет. Она позволяет проанализировать создание стоимости на уровне отдельных компаний, отраслей и стран.

База данных содержит результаты за последние 20 лет и включает более 45 000 компаний, изначальная рыночная капитализация которых составляла не менее $100 млн и для которых имеются данные за период не менее пяти лет. Она позволяет проанализировать создание стоимости на уровне отдельных компаний, отраслей и стран.

Чтобы понять, насколько LIVA показательнее традиционных индикаторов, достаточно посмотреть на 10 наиболее и наименее эффективных компаний по каждому из них.

Пять первых строчек в нашем списке LIVA занимают IT-компании, чья суммарная стоимость для акционеров, созданная за последние 20 лет, составляет более $2,6 трлн. Если вы посмотрите на лучшие компании по избыточной доходности, то увидите: несмотря на их успех, они намного уступают в создании стоимости. Им удалось достичь такой высокой доходности только потому, что они начинали с более низкого уровня — в среднем их изначальная рыночная капитализация составляла $332 млн. Так, капитализация лучшей компании по среднегодовой избыточной доходности — Pharmasset — составляла $187 млн в 2007 году и выросла до $11,2 млрд к 2011-му, когда ее приобрела Gilead.

Лучшие компании в списке по рентабельности активов (ROA) тоже относительно небольшие, ведь очень высокие показатели ROA зачастую свидетельствуют не столько о высокой прибыли, сколько об очень низкой балансовой стоимости активов. Первое место по этому показателю у BP Prudhoe Bay Royalty Trust — компании, которая занимается распределением прибыли от прав роялти на нефть и газ, причем стоимость этих прав не учтена в бухгалтерском балансе. Таким образом, высокие результаты компании отражают не только хорошие экономические результаты, но и условности бухгалтерского учета.

Эти примеры показывают потенциальные преимущества LIVA при оценке долгосрочных результатов фирмы. В отличие от индикаторов, основанных на процентных отношениях (таких, как ROA), LIVA показывает абсолютные экономические результаты, поэтому не зависит от размера компаний. А в отличие от индикаторов, основанных на бухгалтерской прибыли, LIVA оценивает не только саму прибыль, но и рост — и не зависит от бухгалтерских формальностей.

Если посмотреть на 10 лучших компаний по LIVA, то можно заключить, что технологическая отрасль — главный сегмент, где создается стоимость. Но одно из основных преимуществ этого индикатора заключается в том, что он дает полезную информацию не только о лучших, но и о наименее результативных компаниях.

В списке наименее результативных тоже можно обнаружить несколько компаний технологического сектора: Lucent, MCI/WorldCom и AOL/TimeWarner за последние 20 лет потеряли в стоимости впечатляющую сумму. Общий результат компаний категории «Аппаратное обеспечение и оборудование» составил минус $2,2 трлн — хуже выступила только категория услуг связи. Только LIVA указывает на такое экстремальное распределение долгосрочных результатов в технологической отрасли — и, следовательно, ставит вопросы о причинах такого распределения. Согласно анализу LIVA, большинство технологических компаний только теряют деньги, а высокие результаты в создании стоимости для акционеров показывают лишь те, кто доминирует в своих сегментах благодаря сетевым эффектам.

Кроме того, LIVA позволяет более осмысленно оценивать банкротство, чем такие индикаторы, как TSR или избыточная доходность (разница между доходностью акций компании и нормой доходности безрисковых рыночных эквивалентов), ведь при банкротстве (за исключением случаев, когда часть ликвидационной стоимости остается на долю акционеров) эти показатели всегда одинаковы: –100%.

LIVA показывает конкретный отрицательный стоимостной результат в каждом отдельном случае и, следовательно, может стать полезным индикатором при анализе падения компании. В связи с этим LIVA указывает еще на один поразительный факт: из 20 наименее эффективных компаний по LIVA, то есть компаний, больше других потерявших в стоимости, обанкротилась только одна. 42% отрицательного стоимостного результата за период с 1999 по 2018 г. приходится на компании, которые к 2018-му продолжали работать, а еще 33% — на компании, которые были кем-то приобретены. У фирм, которые когда-то были успешны, зачастую бывает намного больше времени на уничтожение стоимости, чем у тех, которые обанкротились. Если уничтожение стоимости — это разновидность катастрофы, то выясняется, что большая часть катастроф не приводит к закрытию компаний. Следовательно, показатель LIVA может оказаться полезным дополнительным индикатором при анализе банкротства и ликвидации компаний в регулярных исследованиях отраслевых жизненных циклов и отраслевой экологии.

Если уничтожение стоимости — это разновидность катастрофы, то выясняется, что большая часть катастроф не приводит к закрытию компаний. Следовательно, показатель LIVA может оказаться полезным дополнительным индикатором при анализе банкротства и ликвидации компаний в регулярных исследованиях отраслевых жизненных циклов и отраслевой экологии.

Чтобы создать долгосрочную стоимость в будущем, менеджеры должны понимать, какие стратегии приводили к успеху в прошлом. LIVA показывает, какие компании из разных стран и отраслей достигли больше всего в создании стоимости, а у каких результат получился отрицательный. С помощью внутренних финансовых данных менеджеры смогут использовать LIVA для поиска самых успешных стратегий в собственных компаниях. Эта бесценная информация поможет им управлять своим бизнесом и, возможно, когда-нибудь тоже войти в десятку лучших по показателю LIVA.

Примечание редакции: Каждый рейтинг или индекс — всего лишь один из способов анализа и сравнения компаний и регионов, основанный на конкретных данных и методологии. Тщательно продуманный индекс способен предоставить важную информацию, но при этом остается лишь одним взглядом на картину в целом и может иметь недостатки. В каждом таком случае следует внимательно читать раздел, посвященный методике составления рейтинга.

Тщательно продуманный индекс способен предоставить важную информацию, но при этом остается лишь одним взглядом на картину в целом и может иметь недостатки. В каждом таком случае следует внимательно читать раздел, посвященный методике составления рейтинга.

Об авторах: Николай Сиггельков — преподаватель менеджмента и стратегии в Уортонской школе бизнеса, содиректор Института инновационного менеджмента; Фибо Уиббенс — доцент, преподаватель стратегии в INSEAD

EBIT и EBITDA: в чем разница?

Независимо от того, являетесь ли вы профессиональным финансовым специалистом или просто заинтересованным акционером, вы, вероятно, раньше сталкивались с сокращениями «EBIT» и «EBITDA».

Оба этих аналитических показателя — способ измерения прибыли фирмы. Хотя они схожи, они существенно различаются и в конечном итоге измеряют две разные формы дохода. Вот что вам нужно знать о соотношении EBIT и EBITDA, если в ежеквартальном отчете упоминается одно из этих условий бухгалтерского учета.

EBIT — это прибыль до вычета процентов и налогов и используется для измерения операционной прибыли фирмы.

Чтобы рассчитать EBIT, посмотрите отчет о прибылях и убытках фирмы. Вы бы взяли общий доход (то есть все деньги, которые приносит фирма), а затем удалили бы все операционные расходы фирмы. Сюда входят такие статьи расходов, как стоимость товаров и продукции, заработная плата, аренда и связанные с ними накладные расходы, износ и амортизация.

Другой способ подумать об этом — рассчитать чистую прибыль фирмы, а затем добавить обратно процентные платежи и налоговые платежи. То, что у вас осталось, представляет собой операционную прибыль фирмы. Другими словами, общая выручка уменьшилась из-за затрат на то, чтобы оставаться в бизнесе.

Обратите внимание, что некоторые аналитики будут использовать другой подход, называемый EBT. Это прибыль до налогообложения. Хотя он используется в основном для тех же целей, что и EBIT, он представляет собой операционную прибыль фирмы после учета расходов, не зависящих от фирмы.

Этот аналитический подход рассматривает проценты как операционные расходы, потому что фирма добровольно взяла их на себя в ходе ведения бизнеса. Это делает его репрезентативным с точки зрения корпоративного поведения, суждений и неотъемлемых расходов.

Зачем нужно рассчитывать EBIT?Эта формула позволяет оценить эффективность бизнеса по его основной модели. По сути, насколько здоровы финансы этой компании в вакууме, где мы рассматриваем только бизнес-операции и ничего больше?

Ценность модели EBIT заключается в том, что аналитики учитывают налоги и финансирование сторонних расходов.Безусловно, эти категории имеют решающее значение, поскольку ни одна компания не может оставаться в бизнесе, если она не может платить налоги или выплачивать проценты по долгу. Однако, если рассматривать только чистую прибыль компании, налоги и проценты могут исказить рыночные показатели. Особенно здоровая финансовая или налоговая среда может заставить плохо управляемую компанию выглядеть хорошо, в то время как тяжелое налоговое бремя или плохо выбранная схема долга могут заставить прочную фирму испытывать трудности.

Например, рассмотрим в остальном здоровую фирму, которая недавно провела массовый выкуп собственных акций с использованием заемных средств.В то время как отчет фирмы о доходах после уплаты процентов может показать, что компания изо всех сил пытается остаться в бизнесе, потенциальный покупатель может взглянуть на данные EBIT и увидеть компанию с прочными фундаментальными показателями и неправильно управляемой долговой нагрузкой, которая нуждается в рефинансировании.

Рассматривая чистую прибыль только в этом операционном контексте, аналитик может получить представление о том, насколько хорошо фирма ведет свой бизнес, до того, как поток капитала, кредитные структуры и государственный долг повлияют на результат.

Что такое EBITDA?EBITDA — это прибыль до вычета процентов, налогов, износа и амортизации.Это способ измерения денежного потока бизнеса.

Чтобы рассчитать EBITDA бизнеса, посмотрите отчет о прибылях и убытках фирмы. Вы берете общий доход, а затем учитываете все операционные денежные затраты фирмы. Сюда входят такие категории, как стоимость товаров и производства, заработная плата и льготы, а также аренда и накладные расходы.

Вы берете общий доход, а затем учитываете все операционные денежные затраты фирмы. Сюда входят такие категории, как стоимость товаров и производства, заработная плата и льготы, а также аренда и накладные расходы.

У вас осталось общее представление о движении денежных средств фирмы в операционной деятельности. Другими словами, общий доход уменьшается на деньги, которые фирма активно тратит, чтобы остаться в бизнесе.

Зачем нужно рассчитывать EBITDA?Обратите внимание, что, в отличие от EBIT, при расчете этого показателя мы не вносили поправки на износ и амортизацию. Это связано с тем, что ни одна из этих цифр не отражает фактических денежных затрат фирмы. Они представляют собой актуарное представление стоимости, потерянной по мере старения оборудования и имущества, убытков, которые не связаны с фактическими расходами фирмы.

Например, ваша фирма купила компьютер год назад за 1200 долларов.Сегодня он может стоить всего 800 долларов. Это означает, что фирма стоит на 400 долларов меньше, чем год назад, потому что общая сумма ее собственности и владений снизилась в цене, но на самом деле не потратили этих денег.

Это означает, что фирма стоит на 400 долларов меньше, чем год назад, потому что общая сумма ее собственности и владений снизилась в цене, но на самом деле не потратили этих денег.

Использование EBITDA позволяет аналитику оценить чистый денежный поток компании. Это дает представление о рабочем состоянии фирмы без абстрактного учета потерь. Это также дает аналитику представление о вероятной силе фирмы с точки зрения операций с большими объемами денежных средств, таких как расширение, реинвестирование и управление долгом.

Однако аналитикам и инвесторам следует быть осторожными при использовании EBITDA. Хотя денежный поток является ценным показателем будущих результатов деятельности фирмы, износ и амортизация не являются гипотетическими убытками. Они представляют собой истинное ухудшение со временем. Инвесторы, которые не учитывают это должным образом при анализе результатов деятельности компании, могут оказаться застигнутыми врасплох, когда компания не может эффективно заимствовать или преобразовать вложения капитала в наличные, когда поток денежных средств нарушается для крупномасштабных закупок или когда производительность ухудшается из-за старения оборудования.

Ваш анализ EBIT покажет вам, насколько хорошо компания может выполнять свою работу, в то время как ваш анализ EBITDA позволит оценить, какую способность расходования денежных средств может иметь эта компания.

EBITDA особенно полезен в случае фирм с очень большими капитальными вложениями. В этих случаях износ и амортизация могут сделать операционный бюджет компании гораздо менее здоровым, чем он есть на самом деле, даже до такой степени, что демонстрируются операционные убытки, несмотря на стабильный денежный поток.

Важно отметить, однако, что и EBIT, и EBITDA используются для получения выводов и оценочного анализа. Ни одна из метрик не утверждена GAAP, и как таковая не является частью отчета о доходах или движении денежных средств фирмы.

Итог Принципиальное различие между EBIT и EBITDA состоит в том, что EBITDA возвращается за счет износа и амортизации, а EBIT — нет. Это переводится в EBIT с учетом приблизительной суммы полученного дохода, а EBITDA дает представление об общем денежном потоке компании.Каждый расчет служит определенной цели, но оба они в конечном итоге важны при анализе финансовых показателей компании.

Это переводится в EBIT с учетом приблизительной суммы полученного дохода, а EBITDA дает представление об общем денежном потоке компании.Каждый расчет служит определенной цели, но оба они в конечном итоге важны при анализе финансовых показателей компании.

- Если у вас есть какие-либо сомнения или вопросы, вам может быть полезно поговорить с финансовым консультантом, прежде чем делать решительный шаг. Найти подходящего финансового консультанта, который соответствует вашим потребностям, не должно быть сложной задачей. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут.Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас.

- Прежде чем инвестировать свои кровно заработанные деньги в компанию, вам нужно провести небольшое исследование. И EBIT, и EBITDA являются показателями здоровья компании. Еще один полезный инструмент для оценки публичной компании — это отношение долга к собственному капиталу. Этот расчет описывает долги компании (другими словами, обязательства компании), разделенные на акционерный капитал (активы и стоимость компании).Высокое отношение долга к доходу может указывать на рискованное вложение.

Еще один полезный инструмент для оценки публичной компании — это отношение долга к собственному капиталу. Этот расчет описывает долги компании (другими словами, обязательства компании), разделенные на акционерный капитал (активы и стоимость компании).Высокое отношение долга к доходу может указывать на рискованное вложение.

Еще один полезный инструмент для оценки публичной компании — это отношение долга к собственному капиталу. Этот расчет описывает долги компании (другими словами, обязательства компании), разделенные на акционерный капитал (активы и стоимость компании).Высокое отношение долга к доходу может указывать на рискованное вложение.Фото: © iStock.com / NicoElNino, © iStock.com / lovelyday12, © iStock.com / stnazkul

Эрик Рид Эрик Рид — внештатный журналист, специализирующийся на экономике, политике и глобальных проблемах, с существенным освещением финансов и личных финансов. Он принимал участие в таких изданиях, как The Street, CNBC, Glassdoor и Consumer Reports. Работа Эрика сосредоточена на влиянии абстрактных вопросов на человека с упором на аналитическую журналистику, которая помогает читателям более полно понять свой мир и свои деньги.Он делал репортажи из более чем дюжины стран, включая Сан-Паулу, Бразилия; Пномпень, Камбоджа; и Афины, Греция. Бывший адвокат, до того как стать журналистом, Эрик работал в судебных процессах по ценным бумагам и судебной защите по уголовным делам, на общественных началах занимался вопросами торговли людьми. Он окончил юридический факультет Мичиганского университета, и его можно встретить в любую субботу осенью, подбадривая его «Росомахи».

Бывший адвокат, до того как стать журналистом, Эрик работал в судебных процессах по ценным бумагам и судебной защите по уголовным делам, на общественных началах занимался вопросами торговли людьми. Он окончил юридический факультет Мичиганского университета, и его можно встретить в любую субботу осенью, подбадривая его «Росомахи».EBIT против EBITDA против чистой прибыли: Ultimate Valuation Tutorial

Содержание:

- 2:15: Шесть основных отличий

- 3:43: Пример расчета EBIT и EBITDA

- 7:21: Наличие денег

- 8:17: OpEx vs.CapEx

- 9:35: Расходы по аренде или операционной аренде

- 11:26: Проценты, налоги и неосновная деятельность

- 12:05: Оценка, кратная

- 13:00: Полезность показателей

- 14:46: Подробная информация об операционной аренде

- 16:39: Раздражающий вопрос интервью

- 17:31: Резюме и резюме

Вопросы в интервью о показателях EBIT vs EBITDA vs Net Income — одни из самых распространенных в интервью, посвященных инвестиционному банку.

Некоторые из наиболее распространенных вопросов на собеседовании, связанных с этими показателями, включают:

«EBIT или EBITDA лучше? А как насчет чистой прибыли? Насколько они разные?

Какие из них следует использовать в оценочных мультипликаторах при анализе компаний? »

На высоком уровне EBIT, EBITDA и чистая прибыль измеряют прибыльность компании , но определение «прибыльности» сильно различается.

EBIT (прибыль до уплаты процентов и налогов) — это показатель рентабельности основного, повторяющегося бизнеса до влияния структуры капитала и налогов.

EBITDA (прибыль до уплаты процентов, налогов, износа и амортизации) — это показатель для основного, повторяющегося денежного потока от операционной деятельности до влияния структуры капитала и налогов.

И Чистая прибыль представляет собой прибыль после уплаты налогов, влияние структуры капитала (процентов) И непрофильной деятельности.

Итак, все они в некотором роде представляют прибыльность или денежный поток, но их точные расчеты и значение сильно различаются.

Получите БЕСПЛАТНЫЙ

Дисконтированный денежный поток (DCF) Видеоуроки СерияМастер финансового моделирования , как это выполняется в реальной жизни , с помощью нашего простого трехэтапного метода

БЕСПЛАТНЫЙ МГНОВЕННЫЙ ДОСТУПБесплатное видеоурок по DCF, серия

Мастер финансового моделирования в реальной жизни.

EBIT vs EBITDA vs Чистая прибыль: 6 ключевых отличийМы бы резюмировали основные различия между этими показателями следующим образом:

- Кому доступны деньги? — Инвесторы в акции? Долговые инвесторы? Правительство? Все трое? Только один?

- Операционные расходы (OpEx) в сравнении с капитальными затратами (CapEx) — Некоторые показатели вычитают и то, и другое, другие не вычитают ни одно, а некоторые вычитают одну или часть одной.

- Расходы по аренде / аренде — Некоторые показатели вычитают полную стоимость аренды; другие вычитают только его часть, и сравнение ОПБУ США с МСФО создает сложности (в 2019 году учет изменился!).

- Проценты, налоги и непрофильная бизнес-деятельность — Некоторые показатели вычитают (или добавляют) все это, в то время как другие игнорируют их.

- Множители оценки — Некоторые метрики сочетаются со стоимостью предприятия (TEV), а другие — со стоимостью капитала (уравнение Val).

- Полезность — Иногда вам нужно отразить капитальные затраты, а иногда вы хотите их игнорировать или «нормализовать».

EBIT (прибыль до уплаты процентов и налогов) — это операционная прибыль в отчете о прибылях и убытках, скорректированная с учетом единовременных расходов.

EBITDA (прибыль до уплаты процентов, налогов, износа и амортизации) — это EBIT плюс D&A, всегда берется из отчета о движении денежных средств.

Чистый доход — это просто чистый доход от продолжающейся деятельности в самом низу отчета о прибылях и убытках (иногда «Чистый доход к обыкновенным» или «Чистый доход к материнской компании»).

Вот пример расчетов EBIT по сравнению с EBITDA для Target и Best Buy:

Наличие денегEBIT и EBITDA доступны инвесторам в акционерный капитал, долговым инвесторам, привилегированным инвесторам в акции и правительству.

Это потому, что еще никому не «заплатили»! Эти метрики используются ПЕРЕД процентными расходами, налогами и т. Д., Поскольку они начинаются с операционного дохода в отчете о прибылях и убытках:

Чистая прибыль(к обыкновенным) доступна только инвесторам в акции, потому что инвесторы в долги получили свою долю, а правительство получило свои налоги … но инвесторы в акции еще не получили свои простые дивиденды.

Оперативные и капитальные затратыEBIT вычитает операционные затраты и последствия капитальных затрат (амортизация), но не вычитает капитальные затраты напрямую.

EBITDA вычитает операционные расходы, но не капитальные затраты (как начальная сумма, так и последующий износ игнорируются).

Чистая прибыльаналогична EBIT: из нее вычитаются операционные затраты и амортизация, но не капитальные затраты напрямую.

Итак, EBIT и чистая прибыль более полезны, если вы хотите, чтобы отражало капитальные затраты компании.

Расходы по аренде / лизингуПри EBIT по ОПБУ США вычитается полная арендная плата. Согласно МСФО вычитается только элемент амортизации.

EBITDAпо US GAAP такая же: вычитаются полные арендные расходы. Но в соответствии с МСФО ничего не вычитается, потому что элементы и проценты, и амортизация добавляются или исключаются при расчете EBITDA.

Чистая прибыль полностью вычитается из суммы арендных расходов в обеих основных системах бухгалтерского учета.

Если вы сравниваете компании из США и за пределами США, вам следует использовать EBITDAR для нормализации и правильного сравнения:

Проценты, налоги и неосновная деятельностьEBIT полностью игнорирует или «добавляет обратно» проценты, налоги и доход от непрофильных предприятий. EBITDA такая же.

Но чистая прибыль противоположна — она вычитает проценты и налоги, добавляет непрофильный доход и вычитает непрофильные расходы.

Это различие является одной из основных причин, по которой чистый доход не так полезен при сравнении различных компаний — слишком много различий из-за структуры капитала, дополнительных предприятий, налоговых режимов и т. Д.

Оценочные мультипликаторыИ EBIT, и EBITDA соединяются с Enterprise Value для создания оценочных мультипликаторов TEV / EBIT и TEV / EBITDA соответственно.

Вы должны быть осторожны с вопросами, связанными с арендой, и EBIT, как обычно рассчитывается, больше не действует в соответствии с МСФО для использования в мультипликаторе TEV / EBIT.

Чистая прибыль соединяется со стоимостью собственного капитала для создания мультипликатора P / E или цены к прибыли.

Тест прост: если показатель вычитает процентные расходы, соедините его со стоимостью капитала.Если это не так, соедините его с Enterprise Value.

Подробнее см. В нашем подробном руководстве по соотношению стоимости предприятия и стоимости капитала.

Вот сравнительная таблица для этих оценочных коэффициентов с использованием репрезентативных чисел авиакомпании:

Какой показатель EBIT против EBITDA против чистой прибылиEBIT часто ближе к свободному денежному потоку (FCF) для компании, определяемому как денежный поток от операционной деятельности — CapEx, потому что и EBIT, и FCF отражают капитальные затраты полностью или частично (но остерегайтесь проблем с арендой!).

EBITDAчасто ближе к денежному потоку от операционной деятельности (CFO), потому что оба показателя полностью исключают капитальные затраты.

Вы можете увидеть это в расчетах выше для Target и Best Buy:

Для обеих компаний EBIT / FCF составляет около 100%, а EBITDA / денежный поток от операционной деятельности — около 100%.

And Net Income не подходит для сравнения или приблизительного определения денежных потоков компаний. Лучше всего использовать его в качестве быстрой и простой метрики для быстрой оценки прибыльности компании без дополнительной работы.

EBIT лучше всего подходит для компаний, сильно зависящих от капитальных затрат; EBITDA лучше для компаний, которые не так хороши, или если вы хотите нормализовать / игнорировать капитальные затраты и D&A.

Сведения об операционной арендеВ 2019 году правила бухгалтерского учета изменились, и операционная аренда перенесена в балансы компаний, поэтому вы увидите там как активы операционной аренды, так и обязательства по операционной аренде.

Но проблема в том, что арендная плата по-прежнему является арендной платой согласно ОПБУ США, но согласно МСФО, она разделена на «фальшивые» элементы амортизации и процентов.

Компания по-прежнему выплачивает такую же сумму ренты, но ей приходится искусственно разделить ее на проценты и амортизацию.

Таким образом, вы должны быть осторожны, чтобы вычесть в этих показателях либо все расходы на аренду, либо не вычесть их полностью.

Если вы вычитаете все расходы на аренду, не добавляйте операционную аренду к стоимости предприятия; наоборот, если вы исключаете или добавляете обратно все расходы на аренду.

Например, для EBIT и EBITDA по US GAAP вам следует , а не , добавлять операционную аренду к TEV, потому что оба они вычитают полную арендную плату.

Но с EBITDA по МСФО, вы должны добавить операционной аренды к TEV, потому что EBITDA исключает полные арендные расходы в этой системе.

Эта таблица быстрого сравнения суммирует различия с операционной арендой:

EBIT vs EBITDA vs Чистая прибыль: какой показатель оценки лучше?Это глупый вопрос, потому что он предполагает, что существует «лучший» показатель.

При оценке компаний вы всегда смотрите на ряд показателей: выручка, EBIT, EBITDA, чистая прибыль, свободный денежный поток и т. Д.

Каждый говорит вам что-то свое, поэтому вы хотите посмотреть на несколько — чтобы получить полную картину.

Выбор соотношения EBIT и EBITDA зависит от того, как вы хотите относиться к капитальным затратам.

Чтобы полностью игнорировать это, используйте EBITDA.

Чтобы частично учесть его, используйте EBIT. Также помните, что EBIT не может использоваться в оценочных мультипликаторах по МСФО, поэтому вам придется больше полагаться на EBITDA и EBITDAR.

EBIT против EBITDA против чистой прибыли: последние мыслиВот сравнительная таблица, в которой показаны все различия для этих показателей:

EBIT vs EBITDA: основные различия и расчеты

Прибыль до уплаты процентов и налогов (EBIT) и прибыль до уплаты процентов, налогов, износа и амортизации (EBITDA) — два широко используемых показателя рентабельности бизнеса.Как следует из их названий, между двумя показателями есть сходство. EBIT — это чистая прибыль до вычета процентов и налогов; EBITDA аналогична, но также не включает износ и амортизацию — на практике EBIT измеряет способность компании получать прибыль от своей деятельности. Некоторые инвесторы опасаются использовать EBITDA для оценки прибыльности, поскольку считают, что это может дать неверную картину финансового состояния компании.

Ключевые выводы:

- EBIT и EBITDA являются показателями прибыльности бизнеса.

- EBIT — это чистая прибыль до вычета процентов и налогов.

- EBITDA дополнительно не включает износ и амортизацию.

- EBIT часто используется как показатель операционной прибыли; в некоторых случаях она равна операционному доходу, соответствующему метрике GAAP.

- Компании в ресурсоемких отраслях часто предпочитают EBITDA, а не EBIT.

- Ни EBIT, ни EBITDA не являются показателями GAAP; некоторые инвесторы с особой осторожностью относятся к EBITDA, поскольку считают, что это может дать неверную картину финансового состояния компании.

EBIT против EBITDA

И EBIT, и EBITDA являются показателями прибыльности основной деятельности компании. Ключевое различие между EBIT и EBITDA состоит в том, что EBIT вычитает стоимость износа и амортизации из чистой прибыли, а EBITDA — нет. Амортизация — это безналичные расходы, относящиеся к активам компании. Таким образом, EBIT включает некоторые неденежные расходы, тогда как EBITDA включает только денежные расходы.

Ни EBIT, ни EBITDA не являются утвержденными показателями в соответствии с Общепринятыми принципами бухгалтерского учета США (GAAP), набором правил, поддерживаемых Советом по стандартам финансового учета (FASB). По этой причине публичные компании и другие компании, которые должны соблюдать GAAP, не могут использовать EBIT или EBITDA для выполнения требований к отчетности, хотя они могут указать их в дополнение к показателям, утвержденным GAAP.

Что такое EBIT?

Прибыль до уплаты процентов и налогов (EBIT) — это обычный показатель операционной рентабельности компании.Как следует из названия, EBIT — это чистая прибыль без учета процентов по долгу и налогов. Обе эти затраты являются реальными денежными расходами, но они не связаны напрямую с основной деятельностью компании. Без учета процентов и налогов EBIT показывает основную прибыльность бизнеса.

Информация, используемая для расчета EBIT, указана в вашем отчете о прибылях и убытках. Также известный как отчет о прибылях и убытках, это способ увидеть расходы и доходы вашей компании за определенный период времени — обычно за три месяца.Отслеживать эту информацию можно с помощью электронных таблиц, но это может занять много времени, быть неточным и усложняться по мере роста и развития вашего бизнеса. Даже малые предприятия могут извлечь выгоду из программного обеспечения для бухгалтерского учета, которое поможет отслеживать расходы. Лучшие в своем классе решения для бухгалтерского учета также могут легко интегрироваться с другими решениями по планированию ресурсов предприятия (ERP), такими как расчет заработной платы, управление человеческими ресурсами и управление запасами.

Расчет EBIT

Есть два способа рассчитать EBIT.Первый метод начинается с чистой прибыли и добавляет обратно уплаченные или предоставленные налоги и процентные расходы:

EBIT = Чистая прибыль + процентные расходы + налоги

EBIT = выручка от продаж — себестоимость — операционные расходы

EBIT, рассчитанная по второму методу, всегда равна операционной прибыли, как определено в GAAP, но EBIT, рассчитанная с использованием первого метода, отличается от операционной прибыли, если чистая прибыль включает внереализационные доходы и / или расходы.

Анализ

EBIT — это показатель операционной прибыли. Это верно для обоих методов расчета. Устраняя влияние процентов и налогов, он показывает основную прибыльность бизнеса независимо от структуры капитала компании или налоговой юрисдикции, в которой она работает. Владельцы и менеджеры бизнеса могут использовать EBIT, чтобы получить представление о конкурентоспособности своего бизнеса и его привлекательности для инвесторов. Инвесторы и аналитики могут использовать EBIT для сравнения компаний в одном промышленном секторе, которые имеют разную структуру капитала или работают в разных налоговых юрисдикциях.

Однако, поскольку EBIT не включает стоимость обслуживания долга, это может создать ложное впечатление о финансовой устойчивости компании. Компания с высокой долей заемных средств может сообщать такую же EBIT, как и компания с очень небольшим долгом, но компания с высокой долей заемных средств может потерпеть неудачу, если она испытает внезапное падение продаж.

EBIT — это лишь один из показателей финансового здоровья вашей компании. Но он, как и другие финансовые отчеты и показатели, основывается на точных и актуальных данных.Программное обеспечение для бухгалтерского учета поможет вам точно указать EBIT и другие показатели.

Что такое EBITDA?

Прибыль до вычета процентов, налогов, износа и амортизации — это показатель прибыльности бизнеса, который исключает влияние капитальных затрат, а также структуру капитала и налоговую юрисдикцию.

Как следует из названия, EBITDA отличается от EBIT без учета износа и амортизации.Износ и амортизация — это методы бухгалтерского учета, которые распределяют стоимость актива на несколько лет, что приводит к повторяющимся расходам, которые ежегодно вычитаются из выручки компании. Амортизация применяется к основным материальным активам, таким как машины, тогда как амортизация применяется к нематериальным активам, таким как патенты. Износ и амортизация не являются денежными расходами и не влияют на ликвидность компании. Таким образом, исключение износа и амортизации может дать бизнес-менеджерам возможность сравнить результаты своей компании с другими компаниями в той же отрасли.

Однако, поскольку он не включает движение оборотного капитала, он не эквивалентен операционному денежному потоку, как это определено в ОПБУ. Некоторые компании сообщают о скорректированном показателе EBITDA, который также исключает множество разовых и исключительных статей.

Расчет EBITDA

Существует два широко используемых метода расчета EBITDA. Первый метод начинается с чистой прибыли и добавляет обратно проценты, налоги, износ и амортизацию:

EBITDA = Чистая прибыль + процентные расходы + налоги + износ + амортизация

Если вы рассчитываете EBITDA на основе финансовой отчетности компании, вы найдете в отчете о прибылях и убытках чистую прибыль, процентные расходы и налоги.Износ и амортизация иногда указываются отдельно как статьи в отчете о прибылях и убытках или в отчете о движении денежных средств. В качестве альтернативы они могут быть объединены в операционные расходы, и в этом случае вы обычно можете найти их в примечании, прилагаемом к счетам.

Второй метод начинается с EBIT, рассчитанного с использованием одного из двух методов, описанных ранее, и добавляет обратно амортизацию и амортизацию. Формула:

EBITDA = EBIT + износ + амортизация

Анализ

EBITDA исключает стоимость активов компании, а также финансовые затраты и налоговые обязательства.Удаляя все внереализационные расходы, EBITDA дает то, что некоторые могут рассматривать как более чистое представление о базовой прибыльности вашего бизнеса, и может служить индикатором его способности генерировать свободные денежные средства от своей деятельности.

EBITDA особенно полезен в качестве показателя рентабельности в ресурсоемких отраслях, где компании часто имеют высокую долю заемных средств. Для этих компаний ежегодные амортизационные отчисления и процентные расходы, связанные с этими активами, могут значительно снизить чистую прибыль.

Однако, поскольку EBITDA не включает эти расходы, это может создать ложное впечатление о финансовом состоянии компании. Проценты и налоги — это реальные деловые расходы, истощающие компании деньги. И хотя амортизация — это методы бухгалтерского учета, а не реальные денежные затраты, многие активы действительно теряют свою стоимость со временем и в конечном итоге должны быть заменены. Таким образом, EBITDA может создать впечатление, что расходы компании ниже, чем они есть на самом деле, и, следовательно, она более прибыльна, чем есть на самом деле.

Ключевые различия между EBIT и EBITDA?

| EBIT | EBITDA |

|---|---|

| Без учета процентов и налогов | Без учета процентов, налогов, износа и амортизации |

| Включает безналичные расходы (износ и амортизация) | Не включает безналичные расходы |

| Измеряет операционную прибыль вашего бизнеса; часто такой же или равный операционной прибыли | |

| Широко освещается, особенно компаниями с высокой долей заемных средств и хорошей операционной прибылью | Часто используется в качестве показателя рентабельности для компаний, которые имеют крупные инвестиции в основной капитал, финансируемые за счет долга |

| Может создать обманчивое впечатление об устойчивости компании к падению продаж | Может создать ложное впечатление об общем финансовом состоянии компании |

Зачем считать каждое?

EBIT и EBITDA служат несколько разным целям.EBIT — это показатель операционного дохода, тогда как. В зависимости от характеристик компании тот или иной может оказаться более полезным. Часто использование обоих показателей помогает лучше понять способность компании получать доход от своей деятельности.

Пример соотношения EBIT и EBITDA

Рассмотрим компанию, отчеты о доходах и движении денежных средств которой выглядят следующим образом:

| Отчет о прибылях и убытках | |

|---|---|

| Выручка от продаж | 1 200 000 долл. США |

| Себестоимость реализованной продукции (COGS) | 800 000 долл. США |

| Операционные расходы | 120 000 долл. США |

| Процентные расходы | $ 70 000 |

| Уплаченные налоги | $ 50 000 |

| Чистая прибыль | 160 000 долл. США |

| Отчет о движении денежных средств (первый раздел) | |

|---|---|

| Денежные средства от операционной деятельности | |

| Чистая прибыль | $ 160 000 |

| Минус: износ и амортизация | $ 70 000 |

| Минус: изменение оборотного капитала | $ 10 000 |

| Операционная наличность | 80 000 долл. США |

Высокие процентные расходы и амортизационные отчисления отражают тот факт, что компания имеет высокий уровень задолженности и значительную базу активов, которые со временем обесцениваются.

Расчет EBIT из чистой прибыли:

EBIT | = Чистая прибыль + уплаченный налог + процентные расходы = 160 000 долларов США + 50 000 долларов США + 70 000 долларов США = 280 000 долларов США |

Расчет EBIT от выручки:

EBIT | = Выручка от продаж — COGS — операционные расходы = 1,200,000 — 800,000 — 120,000 долларов = 280 000 долларов США |

Отчет о движении денежных средств дает нам износ и амортизацию, которые не показаны отдельно в отчете о прибылях и убытках.Итак, расчет EBITDA:

EBITDA | = EBIT + износ и амортизация = 280 000 долл. США + 70 000 долл. США = 350 000 долларов США |

Для этой компании EBITDA выше, чем EBIT, поэтому компания может предпочесть выделить EBITDA в качестве показателя эффективности.

Получите шаблон Free EBIT и EBITDA

Шаблон EBIT и EBITDA показывает информацию, содержащуюся в отчете о прибылях и убытках, и способы ее использования для расчета двух финансовых показателей.

Скачать бесплатный шаблонПочему EBITDA предпочтительнее EBIT?

EBITDAчасто предпочтительнее EBIT компаниями, которые вложили значительные средства в материальные или нематериальные активы и, следовательно, имеют высокие ежегодные затраты на износ или амортизацию.Эти затраты уменьшают EBIT, а также чистую прибыль. Эти компании могут предпочесть использовать EBITDA, которая, как правило, выше, поскольку исключает эти затраты, как лучший индикатор базовой прибыльности бизнес-операций.