Опцион покупателя это: Опцион покупателя. Опцион продавца. Понятие, сущность и примеры

понятие, сущность, виды и особенности заключения

Современный финансовый рынок невозможно представить без опционных сделок. Действительно, в настоящее время огромное количество инвесторов активно пользуются данным инструментом.

Понятие и сущность

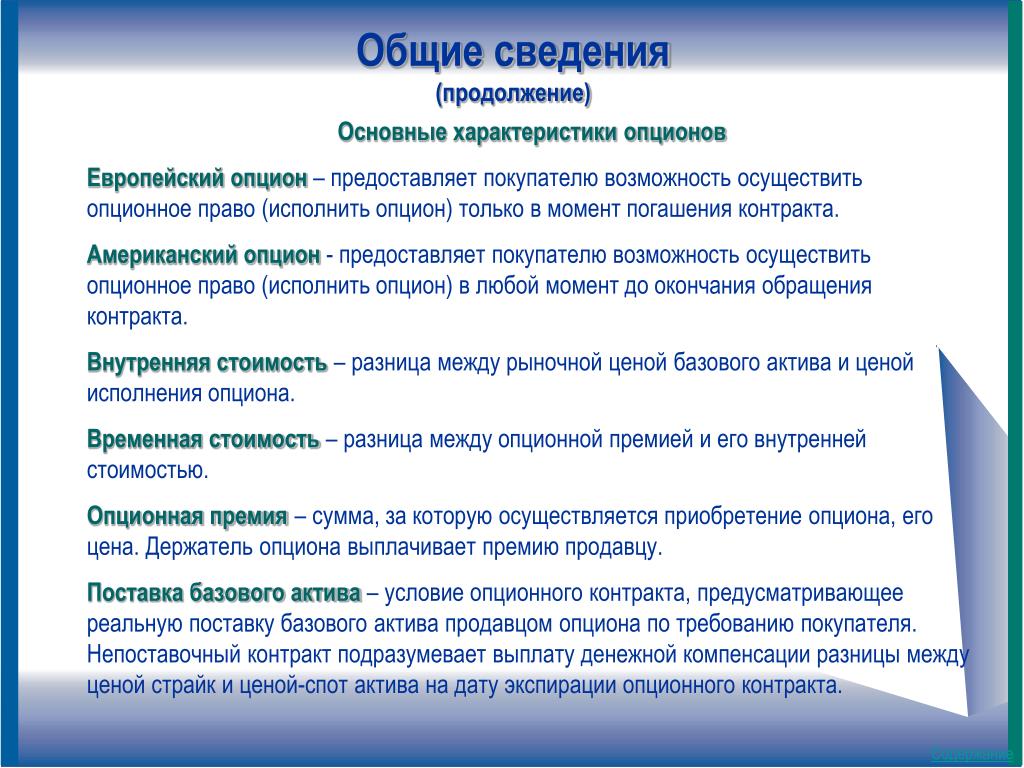

Опционная сделка представляет собой биржевую операцию, дающую право ее участникам на реализацию либо приобретение указанного объема инвестиционного актива, которое осуществляется в заданное время по оговоренной цене.

В качестве предмета подобных контрактов может фигурировать валюта, ценные бумаги, финансовые индексы, сырьевые товары и прочее.

Многие финансисты привыкли рассматривать подобные биржевые опционы как один из видов форвардных сделок. Естественно, при этом они имеют некоторые существенные различия. В отличие от форвардных, опционные сделки оставляют право на принятие альтернативного решения. Другими словами, обладатель опционного контракта в каждой конкретной ситуации принимает решение по его исполнению.

Опцион будет реализован только в том случае, когда это выгодно его владельцу. В противном случае у него имеется возможность на законных основаниях не исполнять опционный договор. За обладание таким правом при заключении соглашения покупатели выплачивают продавцам опционные премии.

Каждая из сторон рассматриваемого договора имеет собственные права и обязанности. Покупатель получает исключительное право по продаже или покупки базового инвестиционного актива. Продавец несет обязанность по его приобретению или реализации соответственно.

Существующие типы

Прежде всего инвесторам следует понимать, что существует несколько основных видов опционных сделок. По времени реализации соглашения делятся:

- на американские сделки;

- европейские сделки.

Американский опцион может быть реализован в любое время вплоть до крайней даты, обозначенной условиями соглашения. Европейская опционная сделка отличается предельной жесткостью. Ее можно реализовать строго в день, который фигурирует в соглашении.

Однако, основной классификацией опционных сделок является их деление:

- на call опционы;

- put опционы.

Востребованность подобных соглашений подтверждается тем фактом, что ими пользуется не только биржевые инвесторы. Такие опционные сделки в ходу у различных финансовых институтов, инвестиционных банков и их клиентов.

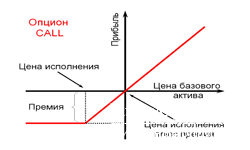

Сделка call или опцион на покупку наделяет своего покупателя правами на приобретение строго зафиксированного количества актива по оговоренным ценам и в установленные сроки.

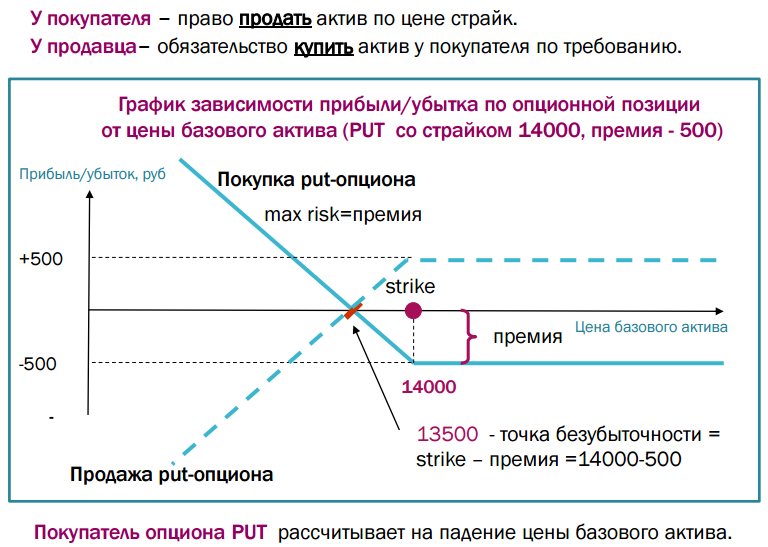

Сделка put или опцион на продажу наделяет покупателя исключительными правами на реализацию строго определенного количества базового актива по оговоренной цене и в установленный срок.

Особенности совершения

У внимательного читателя может возникнуть обоснованный вопрос: зачем инвестору заключать подобные контракты. Ведь покупка или продажа того же самого актива может быть осуществлена в рамках фьючерсного контракта.

Действительно, это так. Однако фьючерсы имеют более чем ощутимый минус. Инвестор может полагаться на них лишь в той ситуации, когда он полностью уверен в направлении движения котировок. Если же биржевая стоимость актива двинется в противоположном направлении, то фьючерсный контракт может обернуться большими убытками.

Однако фьючерсы имеют более чем ощутимый минус. Инвестор может полагаться на них лишь в той ситуации, когда он полностью уверен в направлении движения котировок. Если же биржевая стоимость актива двинется в противоположном направлении, то фьючерсный контракт может обернуться большими убытками.

Именно в такие моменты рыночной неопределенности инвесторы и прибегают к опционным инструментам. Подобная стратегия позволяет в значительной мере понизить потенциальные риски. В худшем случае покупатель опциона потеряет опционную премию и не будет реализовывать договор. Однако, при благоприятном развитии событий его прибыль может равняться крайне серьезным суммам.

Правила заключения

Существуют определенные биржевые правила, с учетом которых должна совершаться каждая опционная сделка. Принятие такого порядка или регламента является прерогативой организатора торгов.

Каждая сторона опционного соглашения составляет торговую квитанцию, где происходит фиксация определенного объема инвестиционного актива, тип опциона, сроки поставки, премия и другие существенные условия.

Существует несколько разновидностей заключения биржевых опционных сделок:

- открытая торговля;

- маркет-мейкерская торговля;

- дилерская торговля;

- договора, заключаемые посредством компьютерных сетей.

Каждая опционная сделка обязательно регистрируется в особом протоколе. Когда торги заканчиваются, за дело принимается клиринговая палата. Та сторона, которая нарушит любое существующее правило, будет обязана исполнить штрафные санкции.

Опционные сделки совершаются контрагентами посредством клиринговой структуры. Таким образом, она становится третьей стороной заключаемого соглашения. Фактически покупатель и продавец опциона не имеют взаимных обязательств. Все они реализуются именно через клиринговую палату.

В некоторых случаях к участию в опционе может дополнительно привлекаться четвертая сторона. В ее качестве выступает индоссант. Так называют гаранта, который следит за исполнением всех условий договора. Как правило, индоссанта привлекают лишь к крупным опционным операциям.

Опционы — просто о сложном

Опционы- это платный договор, дающий право на поставку или получение базового актива (акции, фьючерса и пр.) по конкретной цене и на конкретную дату.

Область применения:

-Спекуляции,

-Хеджирование рисков цены и времени

Подразделяются на:

-опционы Call — опцион на покупку. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене.

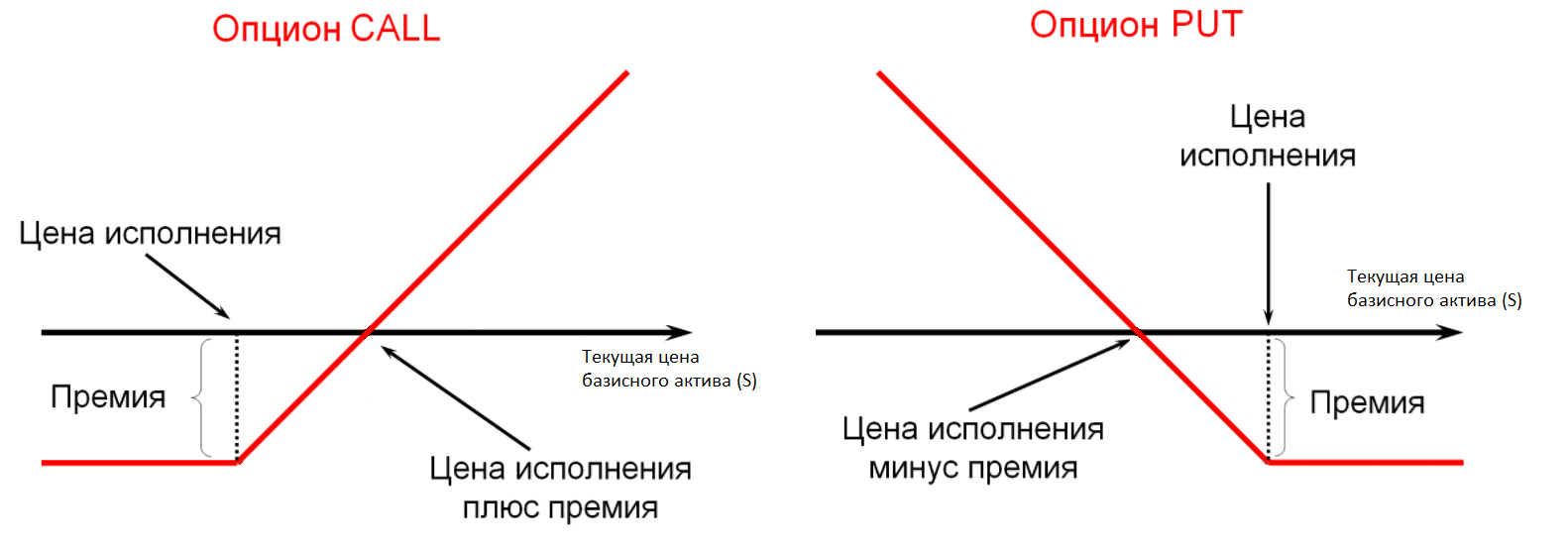

-опционы Put — опцион на продажу. Предоставляет покупателю опциона право продать базовый актив по фиксированной цене.

Их стоимость(премия) определяется МаркетМейкером(ММ) на основе модели Black-Scholes, текущей ситуации и его (ММ) понимании перспектив следующего месяца по своему инструменту(на начало опционного месяца).

Бывают:

-американские-может быть досрочно исполнен в любой день до истечения срока

-европейские — может быть исполнен только в конечную дату

(досрочное исполнение – это требование покупателя опциона поставить базовый актив досрочно т. е сейчас, до истечения срока опциона)

е сейчас, до истечения срока опциона)

Ключевые понятия:

—Страйк — значение цены базового актива, на который предоставляется опцион

—Серия- срок на который предоставляется опцион

—Экспирация — третья пятница каждого месяца — конечная дата жизни опциона

—Внутренняя стоимость опциона – часть премии, равная количеству пунктов между страйком опциона и текущей ценой базового актива, при условии что опцион в деньгах(см. ниже)

—Временная стоимость опциона — это сумма, на которую премия опциона превышает свою внутреннюю стоимость

—Волатильность— изменчивость цены, равна стандартному отклонению финансового инструмента за конкретный промежуток времени

Основные характеристики опциона (Греки):

Дельта-показывает на сколько изменится цена опциона, если цена базового актива изменится на один пункт.

Гамма-показывает на сколько изменится дельта при изменении цены базового актива на один пункт

Тета-показывает сколькоденег теряет премия опциона за один день.

Вега-показывает как изменится премия опциона при изменении волатильности

Ро — показывает на сколько изменится премия, если изменится процентная ставка.

Все опционы подразделяются так же на :

АТМ — опционы при деньгах(на деньгах)- опционы, рядом со страйком которых находится цена базового актива

ITM — опционы в деньгах-

-для опционов Колл- все те, страйки которых находятся ниже цены базового актива

-для опциона Пут -все те, страйки которых находятся выше цены базового актива

OTM – опционы без денег:

-для опционов Колл- все те, страйки которых находятся выше цены базового актива

-для опциона Пут -все те, страйки которых находятся ниже цены базового актива

Простые опционные стратегии:

-Сингл — купленный либо проданный Колл либо Пут;

проданные, в свою очередь, на:

-непокрытые- проданные либо Колл либо Пут (без БА)

-Стреддл- либо проданные либо купленные с одного страйка одной серии Кол и Пут

-Стренгл — либо проданные либо купленные с разных страйков одной серии Кол и Пут

—Баттерфляй- бывает либо Колловый либо Путовый, купленный (купленные по краям опционы и проданный большим сайзом между ними) или проданный (наоборот).

—Кондор — бывает либо Колловый либо Путовый, купленный (купленные по краям опционы и проданные между ними с двух разных страйков) или проданный (наоборот).

-Спред — бывает либо Колловый либо Путовый, купленный или проданный, бывают:

—вертикальные — купленный(проданный) опцион + проданный(купленный)опцион с другого страйка но одной серии

—горизонтальные(календарные)

—диагональные — производные от первых двух

—Коллар виз Сток — купленный базовый актив + проданный Колл + купленный Пут, либо проданный базовый актив + проданный Пут + купленный Колл

Остальное — производные от них

Риск:

-максимальный риск для купленных опционов – премия уплаченная при покупке, доход ничем не ограничен,

-максимальный риск для проданных опционов – неограничен ничем, максимальный доход равен полученной при продаже премии.

Потенциал прибыли:

-у купленных — ничем не ограничена

-у проданных — ограничена полученной при продаже премией

Маржа:

У купленных- нет, списывается со счета величина покупки(+комиссии),

У проданных- в большинстве случаев равна марже текущей позиции.

(Источник: Не копи-пэйст)

Опцион и опционный договор

Рисует: Вероника БоглайОпционная конструкция – это соглашение, по которому покупатель опциона получает право в течение установленного срока запустить сделку, а продавец опциона обязан её исполнить. Внешнее проявление конструкции – отдельный договор (опцион), или условие в договоре (опционный договор).

Покупатель опциона использует свое право в зависимости от выгодности сделки в определенный период времени. Для другой стороны это неудобства из-за неопределенного положения дел, за что, по общему правилу, получает компенсацию – опционную премию.

Опционную модель можно встретить в различных сделка (купля-продажа, поставка, аренда, подряд и др.).

Классический пример конструкции: владелец компании в качестве мотивации заключает с топ-менеджером опционный договор на покупку вторым определенного количества акций по заранее установленной цене. В случае, если топ-менеджер будет продуктивно работать, акции компании вырастут в цене, а он купит их дешевле.

Виды опционных конструкций

В силу принципа свободы договора, конструкции, по сути являющиеся опционами, встречались в российской деловой практике достаточно давно, однако, суды квалифицировали отношения по-разному и о предсказуемости оборота говорить не приходилось.

В 2015 году в Гражданском кодексе (ГК РФ) появились статьи: 429.2 «Опцион на заключение договора» и 429.3 «Опционный договор».

Опцион на заключение договора (429.2 ГК РФ)

В соответствии с п.1 ст. 429.2 ГК РФ, опцион на заключение договора представляет собой соглашение сторон, по которому одна сторона, посредством безотзывной оферты (предложения заключить договор) предоставляет другой стороне право заключить один или несколько договоров на условиях, предусмотренных опционом. Другая сторона вправе заключить договор путем акцепта (согласия заключить договор).

Другая сторона вправе заключить договор путем акцепта (согласия заключить договор).

Соответственно продавцом опциона будет оферент, а покупателем (держателем) опциона – акцептант.

Это конструкция предполагает составление двух документов: опциона и основного договора, который может быть составлен сразу или позднее.

Опцион в обязательном порядке содержит условия, по которым можно идентифицировать предмет будущего договора. Опцион и договор составляются в одинаковой форме. То есть, если основной договор составлен письменно, то и опцион составляется письменно. В случае, если основной договор заверяется у нотариуса, опцион также заверяется (к примеру: покупка доли в ООО).

В силу п.2 ст. 429.2 ГК РФ стороны правомочны установить срок на акцепт, если он не указан – равняется одному году, по умолчанию. Если стороны не оговорили иное, то права на опцион можно уступить третьему лицу.

Особенности отдельных видов опционов устанавливаются законами. Так, например, в ст. 2 Федерального закона «О рынке ценных бумаг» закреплено понятие «опцион эмитента». Опцион эмитента – эмиссионная ценная бумага, закрепляющая право ее владельца на покупку определенного количества акций эмитента по заранее установленной цене. Эмитент – организация, выпускающая акции.

2 Федерального закона «О рынке ценных бумаг» закреплено понятие «опцион эмитента». Опцион эмитента – эмиссионная ценная бумага, закрепляющая право ее владельца на покупку определенного количества акций эмитента по заранее установленной цене. Эмитент – организация, выпускающая акции.

Опционный договор (429.3 ГК РФ)

Конструкция опционного договора предполагает включения опционного условия в договор, вследствие чего, одна сторона на условиях, предусмотренных этим договором, вправе потребовать в установленный срок от другой стороны совершения предусмотренных этим договором действий.

Опционный договор должен содержать существенные условия, необходимые для соответствующего типа договора. Например, договор аренды содержит сведения об объекте аренды и цене. Вместе с тем, некоторые держатели опциона предусматривают за собой право определять содержание некоторых условий (к примеру: количество товара в договоре поставки).

По общему правилу за право требования по опционному договору, уплачивается опционная премия. К слову, опционный договор безвозмезден в некоторых случаях, это: (а) прямое указание в договоре, (б) безвозмездность предполагается исходя из природы отношений (разрешение спорной ситуации, когда голосование разделило акционеров поровну) или, когда возмездность не требуется (покупка ценных бумаг по рыночной стоимости).

К слову, опционный договор безвозмезден в некоторых случаях, это: (а) прямое указание в договоре, (б) безвозмездность предполагается исходя из природы отношений (разрешение спорной ситуации, когда голосование разделило акционеров поровну) или, когда возмездность не требуется (покупка ценных бумаг по рыночной стоимости).

Общее правило: если право требования так и не было использовано в срок, опционная премия не возвращается. Возможно стороны предусмотрят иной порядок.

В ситуации, когда требование нужно «активировать» только после наступления или не наступления определённых событий, опционный договор заключается под отменительным и/или отлагательным условием. Отменительное условие прекращает сделку при наступлении или ненаступлении последствий. Отлагательное условие «откладывает» сделку до наступления определенных последствий. Таким образом, при отлагательном условии держатель опциона сможет использовать свое право только после наступления этого условия.

Сходства и различия опциона и опционного договора

Сущность и экономическая функция одинаковы у обеих конструкций. Различия между ними проявляются в механизме применения.

Различия между ними проявляются в механизме применения.

Сходства:

- Условия подлежат исполнению в будущем.

- Предполагается возмездность (наличие опционной премии).

- Опционная премия, по общему правилу не возвращается.

- Допустимость заключения договора под отменительным и отлагательным условием.

- Оборотоспособность. Наличие возможности уступить право третьему лицу.

Различия:

- По опциону приобретается право заключить договор, а по опционному договору – право востребования по уже заключенному.

- В случае с опционным договором не требуется заключения дополнительного договора, в отличие от опциона.

Опцион vs. Предварительный договор

Рассматривая опцион, как инструмент для заключения договора в будущем, отметим его сходство с конструкцией предварительного договора. Однако, их отличие состоит в том, что в силу предварительного договора стороны получают обязательство заключить договор, а при акцепте опциона договор автоматически считается заключенным.

Заключение

Опционная конструкция давно используется и позволяет гибко структурировать бизнес-сделки. Стороны могут заранее предусмотреть и ограничить риски по сделке. Помощь юриста при формулировании положений договора может оказаться ключевой.

Инвесторы, ООО, Акционеры, ДоговорыРекомендуем почитать

это… Что такое опцион: определение понятия, виды опциона, возможные риски в связи с проведением некоторых операций и варианты их предотвращения

Добавлено в закладки: 0

Что такое опцион? Описание и определение понятия.

Опцион – это договор который представляет из себя контракт, дающий право в течение заранее определенного по договору срока, покупать или же продавать активы.

Покупатель опциона имеет право, но не обязательство, купить или продать определенное количество базового актива по определенной цене в заранее обговоренную дату или в любой срок до наступления этой даты. Существуют следующие разновидности опциона: опцион с правом на покупку базового актива и опцион с правом на продажу базового актива. Также опционы исполненные до наступления договоренного срока принято называть “Американским”, а опцион совершенный по истечению ранее установленной даты, называется – “Европейский”. Сумма, оплаченная покупателем опциона, называется премиумом. Цена определяется заранее, и является “ценой исполнения”. Крайний срок также называется датой исполнения. После этой даты опцион прекращает свое существование.

Существуют следующие разновидности опциона: опцион с правом на покупку базового актива и опцион с правом на продажу базового актива. Также опционы исполненные до наступления договоренного срока принято называть “Американским”, а опцион совершенный по истечению ранее установленной даты, называется – “Европейский”. Сумма, оплаченная покупателем опциона, называется премиумом. Цена определяется заранее, и является “ценой исполнения”. Крайний срок также называется датой исполнения. После этой даты опцион прекращает свое существование.

Рассмотрим более детально, что значит опцион.

Существует два типа базовых активов. Первый из них – реальный актив, то есть тот, который выступает на рынке и может также служить в качестве опоры для составления будущих контрактов: ценных бумаг, индексов акций, ставок, валюты, металлов, ценного сырья и другие подобные этому. Второй тип – называется наличным вариантом. Осуществление опциона для покупателя содействует определенной цели. Покупатель фактически получает базовый актив. А продавец со своей стороны должен урегулировать данный актив.

Покупатель фактически получает базовый актив. А продавец со своей стороны должен урегулировать данный актив.

Также следует помнить о существовании фьючерсных контрактов. Данные контракты, в будущем также могут быть использованы для поддержки активов. В данном случае они помогают покупателю найти соответствующий фьючерсный контракт или же могут помочь найти для продавца подходящий фьючерсный контракт на фьючерсном рынке.

Использование опциона

Опцион позволяет не только дать покупателю авансовую цену активов, представляющую в значительной мере интерес для самого покупателя, но в дополнение к этому, если позволяют соответствующие рыночные условия, приобрести активы по значительно заниженной цене.

Таким образом существует несколько вариантов работы с опционом:

- в случае опциона с правом на покупку базового актива, цена актива на рынке выше, чем цена исполнения;

- в случае опциона с правом на продажу базового актива, цена актива на рынке меньше, чем цена исполнения

И наоборот, если цена актива делает трудно возможным реализовать опцион, он становится опционом “вне денег”. И, наоборот, если цена исполнения в точности равна цене актива, опцион называется – “паритет”.

И, наоборот, если цена исполнения в точности равна цене актива, опцион называется – “паритет”.

В конечном итоге, система такова, что существует большая вероятность риска для продавца опциона. Если покупатель решает исполнить договор опциона, продавец должен будет купить активы по рыночной цене, чтобы продать его покупателю по цене исполнения, или, если он уже владеет активами в своем собственном распоряжении, существует возможность потерять вариант его продажи на рынке по гораздо более выгодной цене, чем цена исполнения опциона. Поток, генерируемый при осуществлении опциона, называется отдачей. Чтобы опцион был более востребованным, его цена она должна превысить уровень премии, уплаченной продавцу опциона.

Что касается покупателя опциона, его максимальный риск – это просто величина премии, уплаченная продавцу, так как покупатель может, если рыночные условия не актуальны, решить не реализовывать свой опцион.

В отличие от фьючерсов, которые работают на организованных рынках, опционы используются в обороте либо на внебиржевых рынках, либо на регулируемых рынках. Внебиржевые опционы в большинстве случаев связаны с частыми это часто переговорами между банком и его клиентами. Клиент, как правило, покупатель или продавец банка. На таких внебиржевых опционах нет посредника или посредничества. После того, как две стороны договорились о сделке, отменить или расторгнуть такое согла

Внебиржевые опционы в большинстве случаев связаны с частыми это часто переговорами между банком и его клиентами. Клиент, как правило, покупатель или продавец банка. На таких внебиржевых опционах нет посредника или посредничества. После того, как две стороны договорились о сделке, отменить или расторгнуть такое согла

School of Stocks — Введение в опционы

В этом модуле мы подробно поговорим об одном из самых универсальных производных инструментов, Options . В течение следующих нескольких глав мы подробно рассмотрим варианты, начиная с основ, таких как определение того, что такое опцион и типы опционов, прежде чем постепенно перейти к более сложным областям, таким как опционные греки и опционные стратегии. Итак, без дальнейших промедлений, давайте начнем с захватывающего мира возможностей.

Основные параметры

Опция определена

Опцион — это производный контракт, который дает держателю инструмента (т. е. покупателю) право, но не обязанность, купить или продать базовый актив по определенной фиксированной цене в заранее установленную дату или ранее.

е. покупателю) право, но не обязанность, купить или продать базовый актив по определенной фиксированной цене в заранее установленную дату или ранее.

Давайте теперь разобьем это определение на части:

— Право перед покупателем, но не обязанность

— Покупка или продажа актива по фиксированной цене

— Покупка или продажа актива в заранее установленную дату или ранее

Два типа опций

Прежде чем продолжить, давайте сначала поговорим о двух типах опционов: колл и пут

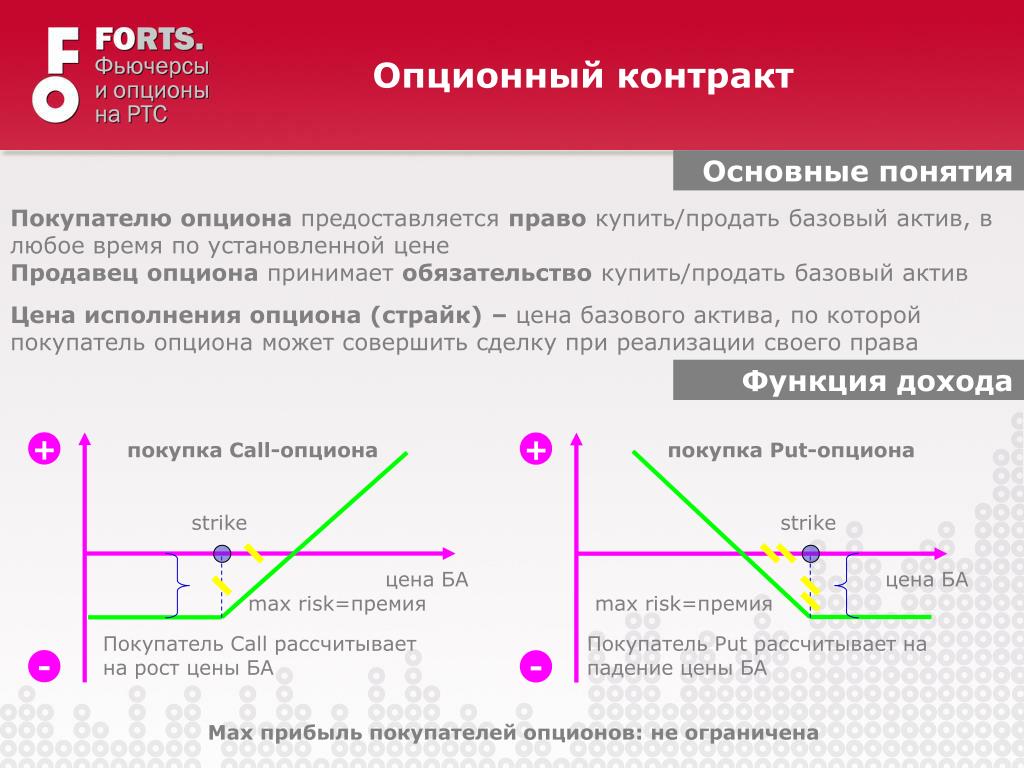

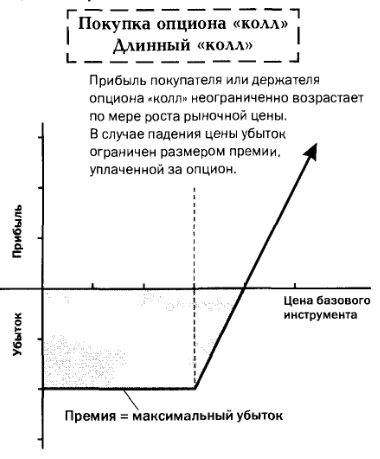

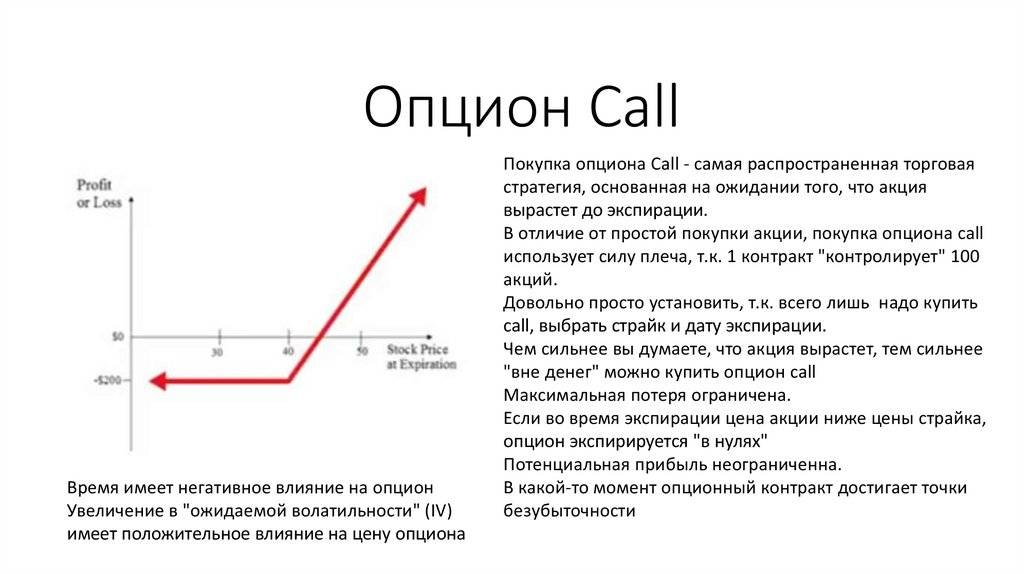

Опцион колл — это опцион, который дает покупателю право, но не обязанность купить базовый актив по определенной фиксированной цене в заранее установленную дату или ранее.

A пут-опцион — это опцион, который дает покупателю право, но не обязанность, продать базовый актив по определенной фиксированной цене в заранее установленную дату или ранее.

Заметили разницу (выделено жирным шрифтом, подчеркнуто)? В случае опциона колл покупатель имеет право купить базовый актив; тогда как в случае пут-опциона покупатель имеет право продать базовый актив.

А как насчет продавца опционов? Что ж, в случае опциона колл продавец обязан доставить базовый актив покупателю колл, если покупатель колл использует свое право на покупку актива.Аналогичным образом, в случае опциона пут, продавец обязан купить базовый актив у покупателя пут, если покупатель пут использует свое право продать актив.

Цена исполнения (также известная как цена исполнения)

Предварительно согласованная цена, по которой актив будет обменяться в заранее установленную дату или до нее, называется страйк-ценой или ценой исполнения .

Риск и потенциал вознаграждения

Покупатель опциона имеет ограниченный риск, в то время как продавец опциона имеет неограниченный риск. С другой стороны, покупатель опциона имеет потенциал для неограниченного вознаграждения, в то время как продавец опциона имеет потенциал для ограниченного вознаграждения.

С другой стороны, покупатель опциона имеет потенциал для неограниченного вознаграждения, в то время как продавец опциона имеет потенциал для ограниченного вознаграждения.

Цена опциона (также известная как Опционная премия)

Как мы видели, покупатель имеет право исполнить опцион, а не обязательство. С другой стороны, продавец обязан выполнить опцион, если покупатель воспользуется своим правом на опцион. Поскольку покупатель имеет привилегию перед продавцом, покупатель должен компенсировать это, уплатив продавцу премию.Эта премия есть не что иное, как цена опциона, также известная как опционная премия. Другими словами, цена опциона — это цена, которую покупатель должен заплатить продавцу, чтобы получить право на опционный контракт.

Срок годности

Ранее, определяя, что такое опцион, мы говорили о предопределенной дате . Это не что иное, как срок действия опциона. Покупатель опциона может реализовать свое право на опцион или закрыть позицию по опциону до или в день истечения срока. В случае, если покупатель не реализует свое право на опцион или не закрывает позицию до или в дату истечения срока действия опциона, истекает срок его действия. В таком случае, когда опцион истекает бесполезным, продавец сохраняет всю премию.

В случае, если покупатель не реализует свое право на опцион или не закрывает позицию до или в дату истечения срока действия опциона, истекает срок его действия. В таком случае, когда опцион истекает бесполезным, продавец сохраняет всю премию.

Вид держателя / писателя опциона

Покупатель опциона «» настроен на «бычью» по цене базового актива. Он ожидает, что цена базового актива в будущем вырастет. Следовательно, он покупает опцион колл, который подвергает его ограниченному риску и возможности получения неограниченного вознаграждения.Чтобы купить опцион колл, покупатель должен заплатить опционную премию.

Покупатель опциона «пут» настроен на «медвежью» цену на цену базового актива. Он ожидает, что цена базового актива в будущем снизится. Следовательно, он покупает опцион пут, который подвергает его ограниченному риску и возможности получения неограниченного вознаграждения. Чтобы купить опцион пут, покупатель должен уплатить опционную премию.

Чтобы купить опцион пут, покупатель должен уплатить опционную премию.

Продавец опциона «» настроен «медвежьим» на по цене базового актива. Он ожидает, что цена базового актива либо снизится, либо будет стабильной в будущем.Продажа опциона колл подвергает его неограниченному риску из-за потенциально ограниченного вознаграждения (премии, которую он получает). Можно задаться вопросом, зачем кому-то торговать инструментом, где риск неограничен, а потенциальная прибыль ограничена? Что ж, одна из причин этого заключается в том, что продавец сохранит опционную премию в случае, если покупатель не исполнит опцион. Другая причина заключается в том, что шансы покупателя опциона не зарабатывают. Обратите внимание, что для получения прибыли покупатель колл хотел бы, чтобы базовая цена росла, тогда как продавец колл хотел бы, чтобы базовая цена упала или оставалась стабильной.Другими словами, математически мы можем видеть, что вероятность того, что покупатель колл заработает деньги, составляет всего одну треть, а вероятность того, что продавец колл заработает деньги, составляет две трети.

Продавец опциона «пут» настроен по-бычьему на по цене базового актива. Он ожидает, что цена базового актива в будущем либо вырастет, либо стабилизируется. Продажа опциона пут подвергает его неограниченному риску потенциально ограниченного вознаграждения (премии, которую он получает).

Простой пример

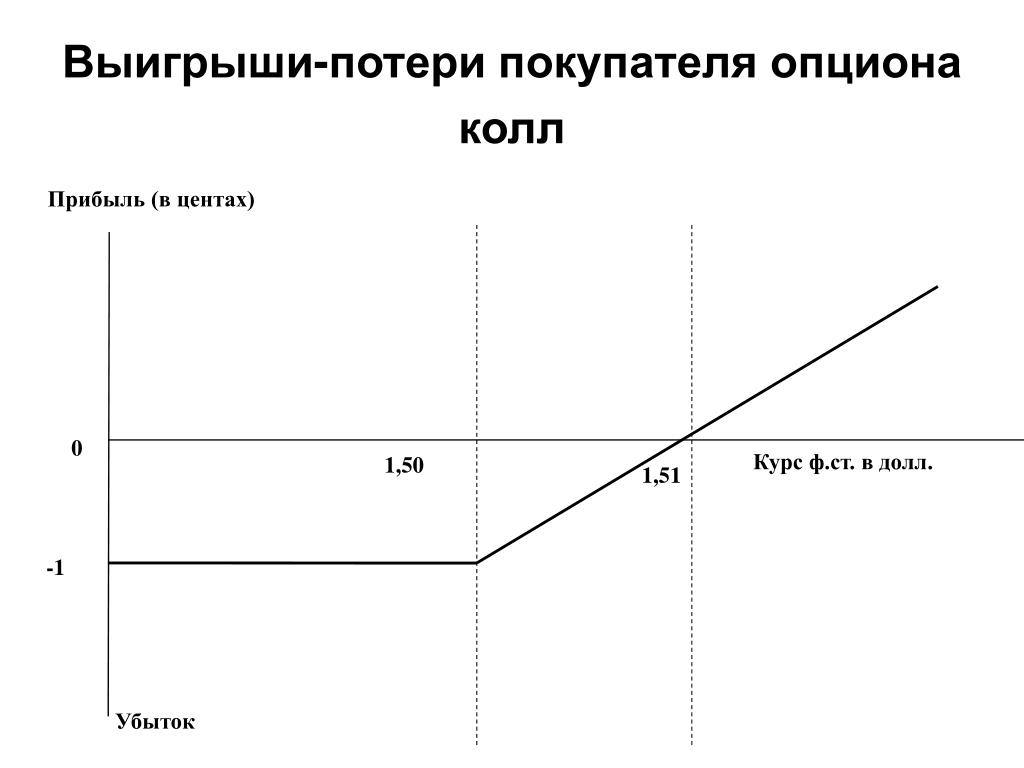

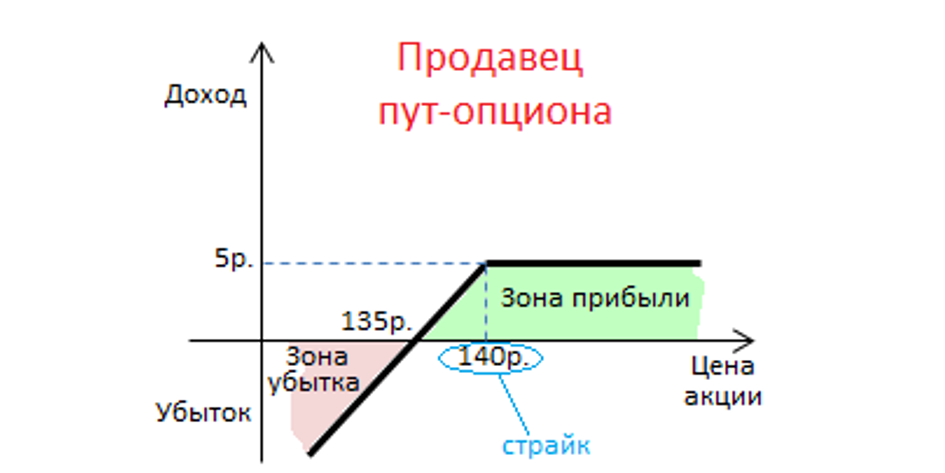

Теперь, когда мы поняли основные элементы опции, давайте рассмотрим простой пример, чтобы применить эти концепции.Предположим, что акция в настоящее время торгуется по 100 фунтов стерлингов. Предположим, что г-н А считает, что акция вырастет до 110 фунтов стерлингов через месяц, в то время как г-н Б считает, что акция будет на уровне 100 фунтов стерлингов или ниже за тот же период. Учитывая их соответствующие взгляды, давайте предположим, что они решили торговать опционом колл на эту акцию, имеющую страйк, скажем, 100 фунтов стерлингов. Другими словами, это цена, по которой г-н А (покупатель опциона колл) будет иметь право выкупить акции у г-на Б (продавца опциона колл) в течение месяца. Однако для этого г-ну A придется заплатить премию г-ну B, которая представляет собой не что иное, как цену опциона. Допустим, цена этой опции составляет 5 фунтов стерлингов. Через месяц может произойти одно из трех: цена акции может пойти вверх, вниз или остаться практически неизменной.

Однако для этого г-ну A придется заплатить премию г-ну B, которая представляет собой не что иное, как цену опциона. Допустим, цена этой опции составляет 5 фунтов стерлингов. Через месяц может произойти одно из трех: цена акции может пойти вверх, вниз или остаться практически неизменной.

Если цена акции поднялась, скажем, до 110 фунтов стерлингов, покупатель воспользуется своим правом на покупку по заранее определенной цене (цене исполнения) 100 фунтов стерлингов. Другими словами, покупатель сможет купить по цене ниже преобладающей рыночной цены 110 фунтов стерлингов.Кроме того, поскольку покупатель реализовал свое право на покупку по 100 фунтов стерлингов, продавец будет обязан продать акции по 100 фунтов стерлингов. Таким образом, покупатель получит прибыль в размере 10 фунтов стерлингов (рыночная цена 110 фунтов стерлингов — цена исполнения 100 фунтов стерлингов). Если уменьшить премию в размере 5 фунтов стерлингов, которую покупатель уже заплатил, общая прибыль покупателя составит 5 фунтов стерлингов. С другой стороны, продавец понесет убыток в размере 10 фунтов стерлингов (цена исполнения 100 фунтов стерлингов — рыночная цена 110 фунтов стерлингов). При уменьшении премии в размере 5 фунтов стерлингов, которую получил продавец, общие убытки продавца составят 5 фунтов стерлингов.

С другой стороны, продавец понесет убыток в размере 10 фунтов стерлингов (цена исполнения 100 фунтов стерлингов — рыночная цена 110 фунтов стерлингов). При уменьшении премии в размере 5 фунтов стерлингов, которую получил продавец, общие убытки продавца составят 5 фунтов стерлингов.

Между тем, если цена акции упала, скажем, до 95 фунтов стерлингов, покупатель не воспользуется своим правом на покупку по заранее определенной цене 100 фунтов стерлингов, поскольку он может купить ее напрямую на рынке по более низкой цене. из 95.Следовательно, покупатель позволит опциону истечь в бесполезном порядке. Таким образом, покупатель потеряет всю премию в размере 5 фунтов стерлингов, что будет его убытком. С другой стороны, поскольку покупатель не реализовал свое право на опцион, продавец получит возможность оставить себе всю премию в размере 5 фунтов стерлингов, которая является его прибылью.

Давайте теперь поместим все, что мы узнали до сих пор, в табличный формат:

| Опция вызова | Опцион пут | |

| Определение | Опцион колл дает держателю право купить актив по определенной цене в заранее установленную дату в будущем или ранее. | Опцион пут дает держателю право продать актив по определенной цене в заранее установленную дату в будущем или до нее. |

| Покупатель | Покупатель по требованию имеет право, но не обязанность, купить актив по определенной цене в заранее определенную дату в будущем или до нее. | Покупатель пут имеет право, но не обязанность, продать актив по определенной цене в заранее установленную дату в будущем или до нее |

| Продавец | Продавец по запросу имеет обязательство передать актив покупателю по запросу по определенной цене в заранее определенную дату в будущем или ранее, в случае, если покупатель по запросу реализует свое право на опцион. | Продавец пут имеет обязательство принять поставку актива от покупателя пут по определенной цене в заранее определенную дату в будущем или ранее, в случае, если покупатель пут реализует свое право на опцион |

| Другие имена покупателя | Держатель или собственник | |

| Другие названия продавца | Писатель | |

| Риск для покупателя | Ограничено размером уплаченной премии | |

| Риск для продавца | Потенциально без ограничений | |

| Вознаграждение покупателю | Потенциально без ограничений | |

| Вознаграждение продавцу | Ограничено размером полученной премии | |

| Взгляд покупателя | Бычий | Медвежий |

| Вид продавца | Медвежий | Бычий |

В качестве небольшого упражнения давайте представим несколько примеров для большей ясности в понимании концепции «, исполняющей опцион ». Поскольку право на исполнение опциона принадлежит покупателю, приведенные ниже примеры представлены с точки зрения покупателя.

Поскольку право на исполнение опциона принадлежит покупателю, приведенные ниже примеры представлены с точки зрения покупателя.

Вариант исполнения | Позвонить |

| Цена опциона | ₹ 3,00 |

| Начальная цена | ₹ 100,00 |

| Базовая цена при инициировании | ₹ 95.00 |

| Базовая цена через 1 месяц | ₹ 108,00 |

| Будет ли покупатель заниматься? | Есть |

| Почему? | Исполнив опцион, покупатель может купить базовый актив по 100, когда он доступен на рынке за 108, что позволяет ему получить 8 (поскольку он может купить по цене ниже рыночная цена) |

| Прибыль / убыток? | Прибыль 5 после снижения стоимости (цена опциона 3 of) |

| Вариант исполнения | Позвонить |

| Цена опциона | ₹ 3. 00 00 |

| Начальная цена | ₹ 100,00 |

| Базовая цена при инициировании | ₹ 95,00 |

| Базовая цена через 1 месяц | ₹ 93,00 |

| Будет ли покупатель заниматься? | № |

| Почему? | Поскольку базовая цена в течение месяца ниже, чем цена исполнения 100 фунтов стерлингов, покупатель не воспользуется своим правом на покупку, поскольку он может напрямую купить базовый актив на рынке по 93 фунта стерлингов |

| Прибыль / убыток? | Потеря 3 фунта стерлингов, поскольку покупатель не реализовал свое право на покупку |

| Вариант исполнения | Поставить |

| Цена опциона | ₹ 4. 00 00 |

| Начальная цена | ₹ 100,00 |

| Базовая цена при инициировании | ₹ 103,00 |

| Базовая цена через 1 месяц | ₹ 90,00 |

| Будет ли покупатель заниматься? | Есть |

| Почему? | Исполнив опцион, покупатель может продать базовый актив по 100 фунтов стерлингов, когда он доступен на рынке за 90 фунтов стерлингов, что позволяет ему получить 10 фунтов стерлингов (поскольку он может продать по цене выше рыночная цена) |

| Прибыль / убыток? | Прибыль в размере 6 после снижения стоимости (цена опциона 4) |

| Вариант исполнения | Поставить |

| Цена опциона | ₹ 4. 00 00 |

| Начальная цена | ₹ 100,00 |

| Базовая цена при инициировании | ₹ 103,00 |

| Базовая цена через 1 месяц | ₹ 107,00 |

| Будет ли покупатель заниматься? | № |

| Почему? | Поскольку базовая цена в течение месяца выше, чем цена исполнения в 100 фунтов стерлингов, покупатель не будет реализовывать свое право на продажу, поскольку он может напрямую продать базовый актив на рынке по цене 107 | фунтов стерлингов.

| Прибыль / убыток? | Убыток в размере 4 фунта стерлингов, поскольку покупатель не реализовал свое право на продажу |

Стиль исполнения опционов: американский vs.Европейский

Есть два типа опций: американские и европейские. Американский опцион — это тип опциона, который может быть исполнен в любое время до истечения срока действия контракта. Другими словами, если опционный контракт является американским, покупатель такого опционного контракта может воспользоваться своим правом на покупку (в случае колл) или продажу (в случае пут) в любое время до истечения срока действия контракта. С другой стороны, европейский опцион — это тип опциона, который может быть исполнен только по истечении срока действия контракта.Другими словами, если опционный контракт является европейским, покупатель такого опционного контракта может реализовать свое право на покупку или продажу только по истечении срока действия контракта.

Американский опцион — это тип опциона, который может быть исполнен в любое время до истечения срока действия контракта. Другими словами, если опционный контракт является американским, покупатель такого опционного контракта может воспользоваться своим правом на покупку (в случае колл) или продажу (в случае пут) в любое время до истечения срока действия контракта. С другой стороны, европейский опцион — это тип опциона, который может быть исполнен только по истечении срока действия контракта.Другими словами, если опционный контракт является европейским, покупатель такого опционного контракта может реализовать свое право на покупку или продажу только по истечении срока действия контракта.

Большинство других функций опций в основном те же. Только стиль исполнения отделяет американский опцион от европейского. Поскольку американский опцион может быть исполнен в любое время до истечения срока действия контракта, тогда как европейский опцион может быть исполнен только по истечении срока, американские опционы более ценны (т. е. дороже), чем их европейские аналоги. Чтобы понять, почему это так, подумайте некоторое время с точки зрения продавца. Если продавец написал американский опцион, покупатель может исполнить его в любое время до истечения срока его действия. Например, если покупатель покупает американский колл-опцион «вне денег», до истечения которого осталось два месяца, и если этот опцион переходит в режим «при деньгах» завтра, покупатель может решить исполнить его в тот момент, когда он перейдет в then-Money, что, в свою очередь, обязывает продавца продать базовый актив покупателю по цене ниже рыночной.Однако такое упражнение невозможно с европейским вариантом. Следовательно, поскольку продавец имеет больший риск исполнения опциона в американском стиле в любое время до истечения срока его действия, для компенсации этого риска американские опционы будут более ценными, чем европейские опционы. Другими словами, американские опционы будут иметь более высокую опционную премию, чем соответствующие европейские контракты.

е. дороже), чем их европейские аналоги. Чтобы понять, почему это так, подумайте некоторое время с точки зрения продавца. Если продавец написал американский опцион, покупатель может исполнить его в любое время до истечения срока его действия. Например, если покупатель покупает американский колл-опцион «вне денег», до истечения которого осталось два месяца, и если этот опцион переходит в режим «при деньгах» завтра, покупатель может решить исполнить его в тот момент, когда он перейдет в then-Money, что, в свою очередь, обязывает продавца продать базовый актив покупателю по цене ниже рыночной.Однако такое упражнение невозможно с европейским вариантом. Следовательно, поскольку продавец имеет больший риск исполнения опциона в американском стиле в любое время до истечения срока его действия, для компенсации этого риска американские опционы будут более ценными, чем европейские опционы. Другими словами, американские опционы будут иметь более высокую опционную премию, чем соответствующие европейские контракты.

Все опционы, которые торгуются на индийских биржах, являются европейскими опционами, то есть покупатель опционов в Индии может реализовать свое право только в день истечения срока, а не в любой другой день.

В заключение приведем базовую терминологию, изученную в главе

.Теперь, когда у нас есть четкое представление об основах опций, пора завершить эту тему, обсудив терминологию, которую мы изучили до сих пор. Концепции, которые мы изучили в этой главе, сформируют основные блоки вещей, которые мы собираемся обсудить в следующих главах, включая греческие варианты и стратегии выбора. Следовательно, очень важно хорошо понимать эти термины.Мы советуем читателю потратить время на понимание терминологии, которую мы обсуждали в этой главе, прежде чем переходить к следующей главе.

Колл-опцион: Колл-опцион дает покупателю право купить базовый актив в будущем по определенной цене, называемой страйк-ценой.

Опцион пут: Опцион пут дает покупателю право продать базовый актив в будущем по определенной цене, называемой ценой исполнения.

Длинная позиция: Длинная позиция подразумевает покупку опциона, который может быть колл, пут или и то, и другое.

Короткая позиция: Короткая позиция подразумевает продажу опциона , который может быть колл, пут или и тем, и другим.

Начальная цена: Начальная цена — это заранее согласованная цена, по которой базовый актив будет куплен (в случае опциона колл) или продан (в случае опциона пут) в день истечения срока или до него.Это цена, которая указывается при заключении опционного контракта. Она также известна как цена исполнения.

Базовая цена: Это относится к текущей цене базового инструмента. В любой момент времени текущая цена или базовая цена ценной бумаги может быть выше цены исполнения этого базового актива, ниже цены исполнения или точно равной цене исполнения.

Американский опцион: Американский опцион — это опцион, который может быть исполнен в любое время до истечения срока действия опционного контракта.

Европейский опцион: Европейский опцион — это опцион, который может быть исполнен только в день истечения срока действия опционного контракта.

Назначение опций и как этого избежать

Если вы изучаете варианты, задание может показаться пугающей темой. Из этой статьи вы узнаете, почему это не так. Я шаг за шагом разберу весь процесс назначения опций и покажу вам, когда вы можете быть назначены, как минимизировать риск назначения и что делать, если вас назначат.

Видео с разбивкой по назначению опций

Посмотрите следующее видео, в котором я объясняю все, что вам нужно знать о задании:

youtube.com/embed/QbbkyHgZz4A» src=»data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==»/>

youtube.com/embed/QbbkyHgZz4A» src=»data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==»/>

Что такое присвоение?

Чтобы понять назначение, мы должны сначала вспомнить, какие варианты позволяют вам делать. Итак, давайте начнем с краткого обзора:

- Опцион колл дает его покупателю право купить 100 акций базового актива по цене исполнения

- Пут-опцион дает его покупателю право продать 100 акций базового актива по цене исполнения

Другими словами, опцион call позволяет вам отозвать акции базового актива у кого-то другого, тогда как опцион put позволяет вам положить акций на чужой счет.Отсюда и название опциона «колл» и «пут».

Процесс присвоения — это выбор другой стороны этой транзакции. Таким образом, человек, который должен купить или продать покупателю опциона, исполнившему свой опцион.

Обратите внимание, что покупатель опциона имеет право исполнить свой опцион. Это не является обязательством, и поэтому покупатель опциона никогда не может быть назначен. Только продавцы опционов могут быть назначены, поскольку они соглашаются выполнить это обязательство при продаже опциона.

Давайте рассмотрим конкретный пример, чтобы прояснить это:

- Базовая ценная бумага — это акция ABC, цена которой составляет 100 долларов.

- Питер решает купить 1 опцион пут с ценой исполнения 95 в качестве хеджирования для своей длинной позиции по акциям ABC

- Кейт продает точно такой же опцион одновременно.

В течение следующих нескольких недель цена ABC снижается до 90 долларов, и Питер решает исполнить свой опцион пут. Это означает, что он использует свое право продать 100 акций ABC по 95 долларов за акцию.Теперь Кейт получает эти 100 акций ABC, что означает, что она обязана купить их по 95 долларов за акцию.

Сейчас в портфеле Питера на 100 акций ABC меньше, а у Кейт на 100 акций меньше.

Этот процесс аналогичен колл-опциону с той лишь разницей, что Кейт будет коротать 100 акций, а у Питера будет 100 дополнительных акций ABC в своем портфеле.

Надеюсь, этот пример проясняет, что такое присваивание.

Кого можно назначить?

Чтобы ответить на этот вопрос, мы должны сначала спросить себя, кто использует свой выбор? Для этого давайте быстро рассмотрим различные способы закрытия длинной опционной позиции:

- Продать опцион: Продажа опциона — вероятно, самый простой способ закрыть длинную опционную позицию.Это никак не повлияет на продавца опциона.

- Дать истечению опциона: Если опцион не в деньгах , то истечет бесполезным , и для продавца опциона не будет никаких последствий. Если, с другой стороны, опцион находится в состоянии «В деньгах» более чем на 0,01 доллара, то, как правило, автоматически будет исполнено . Это запустит процесс назначения опций.

- Досрочное исполнение опциона: Последней возможностью было бы исполнение опциона до истечения срока его действия.Однако это можно сделать только в том случае, если это вариант в американском стиле. Это снова приведет к назначению опционов.

Итак, как продавцу опциона, вам нужно беспокоиться только о двух последних возможностях исполнения опциона покупателя.

Но прежде чем вы слишком сильно беспокоитесь, вот краткий факт о распределении этих 3 альтернатив:

Исполнено менее 10% всех опционов.

Это означает, что 90% всех опционов либо проданы до истечения срока их действия, либо истекли бесполезно.Поэтому всегда помните эту статистику, прежде чем ломать голову из-за риска быть назначенным.

Очень легко избежать первого случая назначения. Чтобы этого избежать, просто закройте свои короткие опционные позиции до истечения срока их действия (ITM). Однако во втором случае все обстоит не так просто.

Кто рискует получить раннее назначение?

Во-первых, вы должны торговать опционами в американском стиле. Опционы европейского типа могут быть исполнены только по истечении срока их действия.Но большинство опционов на акции в любом случае являются американскими. Так что, если вы не торгуете опционами на индексы или другими видами опционов европейского типа, это будет ваш случай.

Во-вторых, вы должны быть продавцом опционов. Покупатели опционов не могут быть

Защита покупателей AliExpress Как получить право

Каждый платеж, совершенный на AliExpress, защищен нашей системой защиты покупателей. В настоящее время вы можете платить с помощью Moneybookers, Visa, MasterCard, QIWI и банковским переводом.Вы также можете оплатить некоторые дебетовые карты, включая Maestro, Solo, Carte Bleue, PostePay, CartaSi, 4B и Euro6000. В будущем на AliExpress будут доступны другие способы оплаты. Любые платежи в обход AliExpress не защищены AliExpress. Если продавец просит вас произвести оплату в обход AliExpress, немедленно сообщите нам об этом.

Вы также имеете право на защиту покупателя AliExpress, если:

* Что такое «Полный возврат средств, если товар не получен в течение указанного срока доставки»?

Продавцы на AliExpress устанавливают срок доставки (максимум 60 дней). Если покупатель докажет, что он не получил свою покупку в течение указанного срока доставки, продавец полностью вернет деньги.

Как мне запросить возврат?

1.Если заявленный срок доставки приближается, но вы все еще не получили свою покупку, вы можете войти в систему на Мой AliExpress , выбрать транзакцию / заказ и нажать кнопку Открыть диспут .Выполните все необходимые шаги в соответствии с инструкциями, чтобы начать процесс полного возмещения. После этого вы можете договориться с продавцом о согласовании решения. . 2. Когда вы подаете претензию (или когда система автоматически подает претензию через 15 дней после того, как вы открыли спор), команда управления делами AliExpress рассмотрит и поможет решить ваше дело в соответствии с заявленным сроком доставки. Если команда получила претензию, но заявленный срок доставки все еще не был достигнут, она продолжит рассмотрение вашего дела до его завершения..

* Что означает «3-кратный возврат денег»?

Программа «Возврат денег в 3 раза» — это услуга, предлагаемая участвующими продавцами, которые продают определенные типы товаров на торговой платформе AliExpress. В рамках этой программы участвующие продавцы гарантируют, что товары, которые они продают на AliExpress, являются подлинными.

Если проданные товары являются поддельными, продавец компенсирует покупателю, уплатив ему до двух (2) раз больше общей суммы, которую покупатель заплатил за эти товары (без учета транспортных расходов).AliExpress также полностью вернет деньги, уплаченные покупателем.

Объем этой программы

- Участвующие продавцы гарантируют, что ювелирные изделия, которые они продают на платформе AliExpress, имеют подлинную торговую марку и соответствуют описанию их продуктов на платформе AliExpress (т.е. они не будут продавать пластмассы под названием «бриллианты»).

- Участвующие продавцы гарантируют, что товары, которые они продают на платформе AliExpress, являются продуктами подлинных торговых марок.

Покупатель может запросить возврат, если выполнены все следующие условия:

1. Товары, приобретенные на платформе AliExpress, входят в сферу действия Программы (как описано выше).2. Приобретенные ими товары обоснованно считаются поддельными или отличаются от описаний товаров на платформе AliExpress.

3. Запрос на возврат средств соответствует всем другим соответствующим правилам и политикам платформы AliExpress.

2. AliExpress попросит покупателя и продавца предоставить подтверждающие документы и вынесет решение на основании полученных доказательств (в соответствии с Правилами разрешения споров AliExpress).

3. Если AliExpress определяет, что проданные и доставленные товары являются поддельными или отличаются от их описаний на платформе AliExpress, продавец заплатит покупателю до двух (2) раз больше общей стоимости заказа (без учета стоимости доставки).AliExpress также вернет покупателю полный возврат средств.

В рамках Программы участвующие продавцы соглашаются внести определенную денежную сумму в качестве гарантии. Если продавец нарушает условия Программы, AliExpress вернет покупателю деньги, вычтя соответствующую сумму из гарантии, предоставленной продавцом.

Норма вознаграждения по Программе:

Различные категории продуктов имеют разные стандарты компенсации, а именно:

- Стандарты компенсации для компьютеров, устройств связи, бытовой электроники и других цифровых продуктов:

Ситуация | Компенсация |

| Компьютеры, устройства связи и бытовая электроника / цифровые продукты являются контрафактными. | AliExpress полностью вернет сумму, уплаченную покупателем. Продавец возместит до двух раз больше суммы размещенного заказа. |

| Аксессуары (например, батарейки) не являются оригинальными. | 15% от общей суммы покупки будет возвращено покупателю AliExpress. |

| Аксессуары (например, наушники / зарядное устройство / кабель для передачи данных) не являются оригинальными. | 9% от общей суммы покупки будет возвращено покупателю AliExpress. |

- Нормы компенсации для часов

Ситуация | Компенсация |

| Проданные часы — подделка. | AliExpress полностью вернет сумму, уплаченную покупателем. Продавец возместит до двух раз больше суммы размещенного заказа. |

- Стандарты компенсации для ювелирных изделий

Ситуация | Компенсация |

| Проданные украшения являются поддельными или отличаются от их описания на платформе AliExpress. | AliExpress полностью вернет сумму, уплаченную покупателем. Продавец возместит до двух раз больше суммы размещенного заказа. |

Следующие советы помогут вам избежать некоторых типичных проблем, с которыми сталкиваются начинающие покупатели:

1. Убедитесь, что вы понимаете вашу местную таможенную политику.- Важно помнить, что в разных странах разная таможенная политика.Во избежание проблем с таможенным оформлением, связанных с квалификацией покупателя в отношении импорта или ограничениями на импорт страны покупателя, вы обязаны выяснить, соответствуют ли приобретенные продукты и количество импортируемых продуктов соответствующим местным правилам. Также следует попытаться понять, повлечет ли приобретенная продукция дополнительные местные тарифы или таможенные пошлины.

- Если вы не можете обработать соответствующие процедуры импорта из-за того, что вам требуется сертификат CE или другие сопутствующие документы от продавца, пожалуйста, свяжитесь с продавцом для получения этих документов как можно скорее.

- Страница описания продукта — единственное место, где отображается полная информация о продукте. Пожалуйста, внимательно ознакомьтесь с информацией о продукте, условиями доставки и / или правилами возврата продукта. Не думайте, что информация, не отображаемая на странице, обязательно оправдает ваши ожидания. Если вы в чем-то не уверены, всегда спрашивайте продавца.

- Перед размещением заказа всегда уточняйте сведения о товарах или особые пожелания относительно условий доставки. Невыполнение этого требования может привести к покупке продуктов, которые не соответствуют вашим ожиданиям.

- Подтвердите модель продукта, цвет, размер, дату доставки и т. Д. У продавца перед размещением заказа.

- Если приобретенные вами продукты отличаются от описаний продуктов или их качество ниже приемлемого уровня, немедленно свяжитесь с продавцом и попытайтесь решить проблему.

- Чтобы убедиться, что ваш заказ будет доставлен правильно, внимательно укажите данные своего адреса доставки перед осуществлением любых платежей.

- «PO BOX» — это почтовый ящик. Поскольку большинство продуктов на платформе доставляются курьерской службой в виде пакетов, использование почтового ящика в качестве адреса доставки будет означать, что ваш заказ не будет доставлен вам.Избегайте использования почтового ящика в качестве адреса доставки.

- Если вам необходимо внести какие-либо изменения в адрес доставки после совершения платежей, сначала свяжитесь с продавцом и получите его письменное согласие. Убедитесь, что вы храните оригинальные записи соответствующих сообщений.

- Логистическая компания или почтовое отделение сообщит вам, когда ваш заказ будет доставлен.Пожалуйста, регулярно проверяйте статус доставки и свой почтовый ящик после того, как разместите заказ. Как только вы получите уведомление о том, что ваш заказ готов к получению, пожалуйста, свяжитесь с логистической компанией или почтовым отделением.

- Если вы не получили свой заказ из-за того, что не смогли организовать его вывоз, мы все равно вернем ваши деньги продавцу.

- Логистическая компания доставит посылку одним из двух способов:

- Разрешение водителю / грузоотправителю: логистическая компания доставит посылки прямо к передней или задней двери адреса покупателя.

- Подпись получена: покупатель должен подписать и подтвердить получение товаров.

- Пожалуйста, проверьте состояние вашей посылки перед тем, как подписать и подтвердить получение доставки, чтобы избежать проблем, связанных с повреждением продукта или количеством доставленных продуктов. Не подписывайте и не подтверждайте получение вашего заказа, если упаковка снаружи имеет признаки повреждения.

- Пожалуйста, проверьте содержимое вашей посылки сразу после подписания и подтверждения получения доставки.Немедленно свяжитесь с продавцом, если обнаружите какие-либо проблемы.

6. Подтвердите обратный адрес у покупателя перед возвратом товаров

- Если вам нужно вернуть товар, потому что он ниже приемлемого уровня качества или доставленный товар существенно отличается от его описания в магазине продавца, убедитесь, что вы подтвердили обратный адрес у продавца, прежде чем отправлять его обратно.

Если вы выполнили описанные выше процедуры и по-прежнему испытываете проблемы, вы можете открыть спор и договориться о возмещении с продавцом.

Узнайте, как открыть спор здесь

Если ваши переговоры о возмещении с продавцом не увенчались успехом, предоставьте все соответствующие доказательства и документы Группе управления делами, и команда рассмотрит транзакцию и оспорит ее в кратчайшие сроки.