Опцион на покупку это: Опцион на покупку

ОПЦИОН НА ПОКУПКУ — это… Что такое ОПЦИОН НА ПОКУПКУ?

- ОПЦИОН НА ПОКУПКУ

- ОПЦИОН НА ПОКУПКУ

опцион, дающий право, но не обязывающий купить фьючерсный контракт, товар или иную ценность по заранее установленной цене. Используется при игре на повышение.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- ОПЦИОН ИСТЕКШИЙ

- ОПЦИОН НА ПРОЦЕНТНУЮ СТАВКУ

Смотреть что такое «ОПЦИОН НА ПОКУПКУ» в других словарях:

опцион на покупку — (опцион колл) Право на приобретение 100 штук определенных акций или индекса акций по предварительно установленной цене в любой момент до наступления оговоренной даты истечения срока действия опциона, в обмен на уплату премии. Покупателям, которые … Финансово-инвестиционный толковый словарь

ОПЦИОН НА ПОКУПКУ — опцион, дающий право, но не обязывающий купить фьючерсный контракт, товар или иную ценность по заранее установленной цене. Используется при игре на повышение … Юридическая энциклопедия

ОПЦИОН НА ПОКУПКУ — (option to purchase) 1. Предоставление права акционерам на покупку акций некоторых компаний в определенных обстоятельствах по сниженным ценам. 2. Проданное или предоставленное данному лицу право покупки товара по установленной цене или до… … Словарь бизнес-терминов

ОПЦИОН НА ПОКУПКУ — (option to purchase) 1. Предоставление акционерам права на покупку акций некоторых компаний в определенных обстоятельствах по сниженным ценам. 2.

Купленное или полученное данным лицом право приобрести что то по оговоренной цене в оговоренный день … Финансовый словарь

Купленное или полученное данным лицом право приобрести что то по оговоренной цене в оговоренный день … Финансовый словарьопцион на покупку — 1. Предоставление акционерам права на покупку акций некоторых компаний в определенных обстоятельствах по сниженным ценам. 2. Купленное или полученное данным лицом право приобрести что то по оговоренной цене в оговоренный день или ранее. До… … Справочник технического переводчика

Опцион на покупку — (опцион колл) – опцион, который дает право на покупку товара, ценных бумаг или фьючерсного контракта по обусловленной цене в любое время до истечения срока действия опциона; опцион, который дает право его держателю купить или отказаться от… … Рынок ценных бумаг. Словарь основных терминов и понятий

ОПЦИОН НА ПОКУПКУ — опцион, дающий право, но не обязывающий купить фьючерсный контракт, товар или иную ценность по заранее установленной цене. Используется при игре на повышение … Энциклопедический словарь экономики и права

опцион на покупку — опцион, дающий право, но не обязывающий купить фьючерсный контракт, товар или иную ценность по заранее установленной цене. Используется при игре на повышение … Словарь экономических терминов

ОПЦИОН НА ПОКУПКУ — кол опцион (call) – опцион, дающий владельцу право купить базисный актив по зафиксированной цене у лица, его выпустившего … Экономика от А до Я: Тематический справочник

Опцион на покупку — (CALL OPTION) контракт, дающий право покупателю выкупить у лица, продавшего (выписавшего) опцион, обусловленное число акций по фиксированной цене в течение определенного периода времени … Финансовый глоссарий

Купленное или полученное данным лицом право приобрести что то по оговоренной цене в оговоренный день … Финансовый словарь

Купленное или полученное данным лицом право приобрести что то по оговоренной цене в оговоренный день … Финансовый словарьДоска опционов — Торговые операции

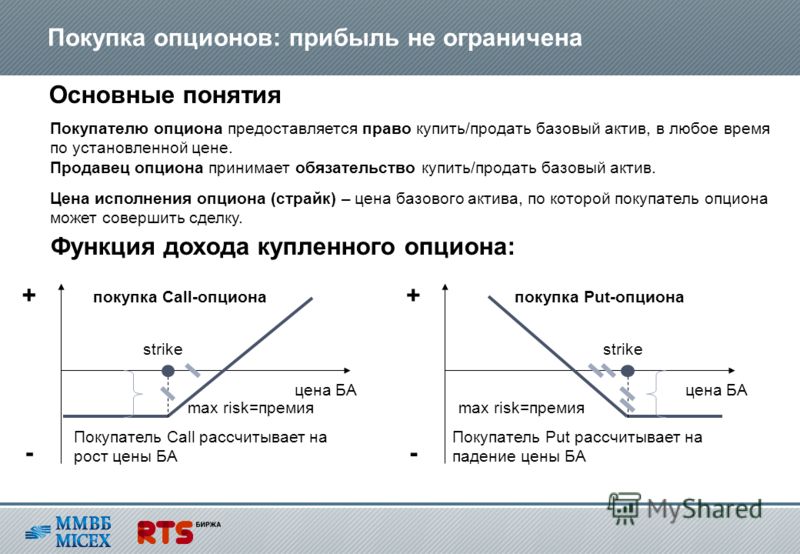

Опцион — это производный финансовый инструмент. Он представляет собой контракт, по которому покупатель опциона получает право, но не обязательство, купить или продать актив по заранее оговоренной цене (цене «Страйк») в определенный момент в будущем.

Опционы на покупку базового актива называются «колл» (Call), а опционы на продажу — «пут» (Put). Каждый из этих типов опционов можно купить или продать. Таким образом, возможны четыре вида сделки:

- Покупка опциона колл — покупка права на покупку базового актива

- Продажа опциона колл — продажа права на покупку базового актива

- Покупка опциона пут — покупку права на продажу базового актива

- Продажа опциона пут — продажа права на продажу базового актива

Также существует два стиля опционов: американский и европейский. Американский опцион может быть исполнен в любой момент до истечения его срока действия. Европейский опцион может быть исполнен только в момент его истечения.

Цены опционов

При покупке/продаже опциона выплачивается не полная стоимость базового актива, а некая плата за риск неблагоприятного изменения цены на базовый актив до момента исполнения (истечения) опциона. Это — премия за опцион (или цена опциона), и она определяется двумя факторами:

- Соотношение цены страйк и базового актива — внутренняя стоимость опциона. Чем выгоднее цена страйк опциона относительно текущей рыночной стоимости базового актива, тем выше его внутренняя стоимость.

- Время до исполнения опциона — временная стоимость. Чем ближе дата исполнения опциона, тем меньше временная составляющая его стоимости.

На доске отображается четыре цены на опционные контракты:

- Bid CALL — цена продажи опциона колл.

- Ask CALL — цена покупки опциона колл.

- Bid PUT — цена продажи опциона пут.

- Ask PUT — цена покупки опциона пут.

На доске видно: чем больше цена страйк, тем меньше стоимость контракта колл и тем больше стоимость контракта пут. Зеленым цветом показывается цена страйк, находящаяся ближе всех к текущей рыночной стоимости базового актива. Эта цена также называется центральным страйком.

Зеленым цветом показывается цена страйк, находящаяся ближе всех к текущей рыночной стоимости базового актива. Эта цена также называется центральным страйком.

По соотношению между ценой исполнения и рыночной ценой опционы разделяются на три вида:

- Опцион в деньгах (ITM, in the money) — это опцион, который можно исполнить с прибылью. Опционы колл находятся в деньгах, если их страйк ниже рыночной цены, опционы пут — если выше.

- Опционы вне денег (OTM, out of the money) — это опцион, который невозможно исполнить с прибылью. Опционы колл находятся вне денег, если их страйк выше рыночной цены, опционы пут — если ниже.

- Опционы около денег (ATM, at the money) — это опцион, цена исполнения которого находится рядом с рыночной ценой.

В колонках «Theo CALL» и «Theo PUT» показывается теоретическая или справедливая цена на опцион соответствующего типа. Она помогает определить, насколько справедлива цена контракта, предложенная его покупателем/продавцом. Теоретическая цена рассчитывается для каждого страйка на основе ценовой истории базового актива. В основе расчета лежит модель Блека-Шоулза, где ключевым моментом в определении теоретической стоимости является ожидаемая волатильность базового актива. Основной идеей этой модели является безрисковое хеджирование: при одновременной покупке базового актива и продажи опциона колл на этот актив прибыль и убытки должны точно компенсировать друг друга.

Ожидаемая или подразумеваемая волатильность (Implied Volatility) также отображается на доске опционов. Она указывается в процентах и характеризует ожидания участников рынка по поводу будущей стоимости базового актива опциона. Чем выше значение волатильности, тем на большее изменение цены базового актива рассчитывают трейдеры. Зависимость ожидаемой волатильности от цены страйк опциона также можно посмотреть на отдельной вкладке «Волатильность».

График волатильности #

На этом графике показывается, как изменяется ожидаемая волатильность в зависимости от цены страйк опциона. Как правило, волатильность имеет наиболее низкие значения рядом с ценами страйк, которые находятся близко к текущей рыночной стоимости базового актива. Чем дальше цена страйк находится от текущей рыночной, тем на большее изменение цены в будущем рассчитывают трейдеры. При этом график принимает форму дуги, поэтому его также называют «Улыбкой волатильности».

Как правило, волатильность имеет наиболее низкие значения рядом с ценами страйк, которые находятся близко к текущей рыночной стоимости базового актива. Чем дальше цена страйк находится от текущей рыночной, тем на большее изменение цены в будущем рассчитывают трейдеры. При этом график принимает форму дуги, поэтому его также называют «Улыбкой волатильности».

Если улыбка волатильности имеет симметричный вид, участники рынка предполагают одинаковую вероятность роста и падения стоимости базового актива. Если улыбка волатильности смещена вправо, как показано на изображении выше, участники в большей степени ожидают падение актива.

Анализ #

В доску опционов встроен инструмент для анализа стратегий. В нем можно проанализировать свои открытые позиции, а также смоделировать любой инвестиционный портфель. Например, открыть виртуальную позицию по базовому активу, заключить виртуальный опционный контракт, а затем проанализировать эффективность такой комбинации. При моделировании вы можете создать портфель вручную или же воспользоваться встроенными шаблонами популярных стратегий торговли опционами, такими как «Длинный стрэнгл», «Бычий пут спред», «Покупка бабочки» и т.д.

График прибыли/убытка и «Греки» #

Помимо общих параметров опционов на вкладке «Анализ» можно посмотреть так называемые «Греки». Это статистические показатели для оценки чувствительности цены опциона к изменению различных параметров: цены страйк, волатильности, текущей цены базового актива, даты истечения и т.д. Используя их, вы можете оценить риск неблагоприятного изменения цены опциона по его параметрам.

- Дельта — показывает, как изменяется стоимость опциона при изменении цены базового актива. Рассчитывается как отношение изменения стоимости опциона к изменению стоимости актива. Например, если дельта равна 0.5, то при росте стоимости актива на 100 единиц стоимость опциона вырастет на 50 единиц. Если значение дельты отрицательно, значит при повышении стоимости актива, стоимость опциона будет падать. Для опционов колл дельта положительная, для опционов пут — отрицательная.

- Гамма — показывает, как изменяется значение дельты при изменении цены базового актива. По сути, она является второй производной цены опциона по цене базового актива. Например, если гамма равна 0.01, а дельта равна 0.05, то при росте цены базового актива на 2 единицы дельта вырастет на 0.02 и составит 0.07. У опционов, до истечения которых еще много времени, гамма является минимальной. Ее значение растет при приближении экспирации.

- Тэта — показывает, как изменяется стоимость опциона в зависимости от срока истечения. Рассчитывается как отношение изменения стоимости опциона к изменению времени его истечения. Например, если тэта равна 0.07, то ежедневно опцион теряется 0.07 своей стоимости. Для удобства интерпретации значение тэты всегда показывается как отрицательное, поскольку оно снижает стоимость опциона.

- Вега — показывает, как изменяется стоимость опциона при изменении ожидаемой волатильности. Рассчитывается как отношение изменения стоимости опциона к изменению ожидаемой волатильности. Например, если вега равна 10, то при росте волатильности на один процентный пункт стоимость опциона увеличится на 10 единиц. Самое высокое значение веги имеют опционы с ценой страйк, находящейся наиболее близко к текущей рыночной цене актива. Такие опционы наиболее чувствительные к изменению ожидаемой волатильности. Значение веги уменьшается с приближением даты исполнения опциона.

Для опционов колл дельта положительная, для опционов пут — отрицательная.

Для опционов колл дельта положительная, для опционов пут — отрицательная.В нижней части доступны графики изменения «греков» в зависимости от цены страйк опциона. Для переключения между ними используйте кнопки на панели инструментов или контекстное меню.

Дополнительно вы можете посмотреть график прибыли/убытка для выбранного портфеля в зависимости от итоговой цены базового актива. Синей линией обозначается прибыль/убыток по опциону на момент исполнения, красной показывается прибыль/убыток с учетом временной стоимости. В углу графика показывается значения прибыли/убытка при текущей цене базового актива.

Прибыль на момент исполнения

Для каждой стратегии (комбинации опционов) прибыль и убыток рассчитываются по-разному, но в общем случае они рассчитываются как разница между страйками (или страйком и ценой базового актива) и уплаченными премиями. Например, стратегия Bear Put Spread предполагает продажу опциона пут с более низким страйком и покупку опциона пут с более высоким страйком. Стратегия используется, если трейдер рассчитывает на понижение цены базового актива. Если изменение цены было предсказано верно, и трейдер получает прибыль, то она рассчитывается следующим образом:

(Цена страйк купленного опциона) — (Цена страйк проданного опциона) — (Премия за купленный опцион) + (Премия за проданный опцион)

Так как цена базового актива снизилась, то при исполнении купленного опциона пут мы продаем базовый актив по более выгодной цене — страйк выше текущей цены. При исполнении обязательств по проданному опциону пут мы выкупаем базовый актив также по более выгодной цене — страйк ниже текущей цены. Таким образом, в качестве прибыли мы получаем разницу между ценами страйк купленного и проданного опциона.

Далее в формуле учитываются премии, уплаченные за опционные контракты. Цена длинного опциона вычитается, поскольку ее уплачивает покупатель. Цена короткого опциона прибавляется, поскольку ее выплачивают продавцу.

Если в данном примере цена предсказана неверно, то убыток будет равен разнице полученной и уплаченной премии. Цены страйков не учитываются, поскольку опционы не реализуются: одна сторона не будет покупать актив по цене выше рыночной, а другая не будет его продавать по цене ниже рыночной.

Прибыль с учетом временной стоимости

Для расчета прибыли/убытка с учетом временной стоимости используется теоретическая цена:

Позиции на покупку: (Теоретическая цена — Цена опциона) * Объем

Позиции на продажу: (Цена опциона — Теоретическая цена) * Объем

При построении графика платформа рассчитывает теоретическую цену каждого опциона, входящего в стратегию, при определенной цене базового актива.

Создание собственной стратегии #

Чтобы проанализировать собственную стратегию торговли опционами, добавьте нужные позиции в список. Нажмите «Добавить», выберите нужный символ, а затем нажмите Buy или Sell.

После добавления всех нужных позиций вы сможете посмотреть статистически показатели и график прибыли/убытка по стратегии.

Любую стратегию можно сохранить для использования в будущем. Нажмите на панели инструментов и укажите название стратегии:

Для универсальности абсолютные значения страйков не сохраняются. Вместо этого сохраняется сдвиг от центрального страйка.

Чтобы загрузить ранее сохраненную стратегию, нажмите на панели инструментов и выберите ее из раздела «Пользовательские».

При анализе стратегий открытие реальных позиций не происходит. Работа происходит исключительно с виртуальными позициями. |

Шаблоны популярных стратегий #

В доску опционов встроено множество популярных стратегий, которые вы можете проверить на выбранном финансовом инструменте. Чтобы загрузить стратегию, нажмите на панели инструментов:

После этого в списке будет отображен набор позиций, открытие которых подразумевает выбранная стратегия, и вы сможете проанализировать статистические показатели.

Все встроенные стратегии делятся на несколько основных типов, в зависимости от рыночных условий, в которых их предполагается использовать: на бычьем или медвежьем рынке, при боковом движении или вне зависимости от тренда. Все эти стратегии дополнительно разделены на категории в зависимости от ожиданий трейдера от рынка и возможности ограничить убытки:

- Волатильность вверх — стратегия используется при ожидании роста волатильности базового актива.

- Волатильность вниз — стратегия используется при ожидании снижения волатильности базового актива.

- Вне зависимости от волатильности — стратегия используется вне зависимости от волатильности базового актива.

- Ограниченный убыток — стратегия предполагает ограничение возможного убытка.

- Неограниченный убыток — при неблагоприятном исходе убыток неограничен.

Все встроенные стратегии предполагают покупку и продажу опционов с одинаковой датой истечения.

Стратегии бычьего тренда

Название |

Категория |

Описание |

Когда используется |

Прибыль/убыток |

|---|---|---|---|---|

Обратный бычий спред (Bull Backspread) |

Неограниченный убыток Волатильность вверх |

Продажа опциона пут с более низким страйком и покупка опциона колл с более высоким страйком. |

При ожидании умеренного роста цены базового актива. |

Прибыль: Цена базового актива — Страйк опциона колл +/- Разница премий Убыток: Страйк опциона пут — Цена базового актива +/- Разница премий

Стратегия рассчитана на то, что итоговая цена будет находиться между страйками опционов. В этом случае оба опциона не будут исполнены, а трейдер получит прибыль за счет разницы премий.

При росте цены базового актива прибыль не ограничена за счет более выгодной покупки по опциону колл. При падении, убыток неограничен за счет обязательства продать актив по более низкой цене по опциону пут.

|

Бычий колл спред (Bull Call Spread) |

Ограниченный убыток Волатильность вверх |

Покупка опциона колл с более низким страйком и продажа опциона колл с более высоким страйком. |

При ожидании умеренного роста цены базового актива. |

Прибыль: Страйк проданного опциона — Страйк купленного опциона +/- Разница премий Убыток: Разница премий

При росте цены базового актива трейдер получает разницу между ценами страйк, поскольку имеет возможность купить актив по более выгодной цене, чем обязан продать.

При падении актива опционы не исполняются, и трейдер теряет только разницу премий.

|

Бычий пут спред (Bull Put Spread) |

Ограниченный убыток Волатильность вверх |

Покупка опциона пут с более низким страйком и продажа опциона пут с более высоким страйком. |

При ожидании умеренного роста цены базового актива. |

Прибыль: Страйк проданного опциона — Страйк купленного опциона +/- Разница премий Убыток: Разница премий

При росте цены базового актива трейдер получает разницу между ценами страйк, поскольку имеет возможность продать актив по более выгодной цене, чем обязан купить. Из этой суммы вычитается разница премий.

При падении актива опционы не исполняются, и трейдер теряет только разницу премий.

|

Пропорциональный обратный колл спред (Call Ratio Backspread) |

Ограниченный убыток Волатильность вверх |

Продажа одного опциона колл с более низким страйком и покупка двух опционов колл с более высоким страйком. |

При ожидании изменения цены базового актива и повышения волатильности. |

Изначально прибыль/убыток составляет разницу между уплаченными премиями. При падении цены ниже страйка проданного опциона убыток ограничен только разницей премий, поскольку оба опциона не будут исполнены (стороны не будут покупать актив по цене выше рыночной).

Наибольший убыток приходится на промежуток между страйками проданного и купленных опционов. В нем проданный опцион уже в деньгах, а купленные еще нет. В этом случае убыток будет рассчитываться следующим образом: Страйк короткого опциона — Страйк длинного опциона +/- Разница премий.

При дальнейшем увеличении цены актива портфель выходит в безубыток. При росте цены прибыль не ограничена: Цена базового актива — Страйк опциона колл +/- разница премий.

|

Покупка опциона колл (Long Call) |

Ограниченный убыток Волатильность вверх |

Покупка опциона колл. |

При ожидании роста цены базового актива и повышения волатильности. |

Прибыль: Цена базового актива — Страйк опциона — Премия за опцион Убыток: Премия за опцион

При росте цены базового актива прибыль не ограничена. При падении убыток ограничен премией, уплаченной за опцион.

|

Продажа опциона пут (Short Put) |

Неограниченный убыток Волатильность вниз |

Продажа опциона пут. |

При ожидании роста цены и волатильности базового актива. |

Прибыль: Премия за опцион Убыток: Цена базового актива — Страйк опциона + Премия за опцион

При росте цены базового актива прибыль ограничена премией за опцион. При падении убыток не ограничен.

|

Стрэп (Strap) |

Ограниченный убыток Волатильность вверх |

Покупка двух опционов колл и одного пут с одинаковыми страйками. |

При ожидании изменения цены базового актива с большей вероятностью роста. |

Прибыль при росте цены: 2*(Цена базового актива — Страйк опциона колл) — Премия за опционы Прибыль при снижении цены: Цена базового актива — Страйк опциона пут — Премия за опционы Убыток: Премия за опционы

Прибыль возникает и при росте, и при падении цены базового актива, но она больше при росте.

|

Синтетический длинный фьючерс (Synthetic Long Futures) |

Неограниченный убыток Вне зависимости от волатильности |

Покупка опциона колл и продажа опциона пут с одинаковыми страйками. |

При ожидании роста цена базового актива. |

Прибыль: Цена базового актива — Страйк опциона колл +/- Разница премий Убыток: Страйк опциона пут — Цена базового актива +/- Разница премий

При росте цены базового актива прибыль не ограничена, при падении — не ограничен убыток.

|

Из этой суммы вычитается разница премий.

Из этой суммы вычитается разница премий.

Убыток ограничен премией, уплаченной за опционы.

Убыток ограничен премией, уплаченной за опционы.Стратегии медвежьего тренда

Название |

Категория |

Описание |

Когда используется |

Прибыль/убыток |

|---|---|---|---|---|

Обратный медвежий спред (Bear Backspread) |

Неограниченный убыток Волатильность вверх |

Покупка опциона пут с более низким страйком и продажа опциона колл с более высоким страйком. |

При ожидании умеренного падения цены базового актива. |

Прибыль: Страйк опциона пут — Цена базового актива +/- разница премий Убыток: Цена базового актива — Страйк опциона колл +/- разница премий

Стратегия рассчитана на то, что итоговая цена будет находиться между страйками опционов. В этом случае оба опциона не будут исполнены, а трейдер получит прибыль за счет разницы премий.

При падении цены базового актива прибыль не ограничена за счет более выгодной продажи по опциону пут. При росте, убыток неограничен за счет обязательства купить актив по более высокой цене по опциону колл.

|

Медвежий колл спред (Bear Call Spread) |

Ограниченный убыток Волатильность вверх |

Продажа опциона колл с более низким страйком и покупку опциона колл с более высоким страйком. |

При ожидании умеренного падения цены базового актива. |

Прибыль: Разница премий Убыток: Страйк купленного опциона — Страйк проданного опциона +/- разница премий

При падении цены базового актива трейдер получает разницу между ценами страйк, поскольку имеет возможность продать актив по более выгодной цене, чем обязан купить. Из этой суммы вычитается разница премий.

При росте актива опционы не исполняются, и трейдер теряет только разницу премий.

|

Медвежий пут спред (Bear Put Spread) |

Ограниченный убыток Волатильность вверх |

Продажа опциона пут с более низким страйком и покупка опциона пут с более высоким страйком. |

При ожидании умеренного падения цены базового актива. |

Прибыль: Страйк купленного опциона — Страйк проданного опциона +/- разница премий Убыток: Разница премий

При падении цены базового актива трейдер получает разницу между ценами страйк, поскольку имеет обязательство выкупить актив по более низкой цене, чем обязан продать. Из этой суммы вычитается разница премий.

При росте актива опционы не исполняются, и трейдер теряет только разницу премий.

|

Пропорциональный обратный пут спред (Put Ratio Backspread) |

Ограниченный убыток Волатильность вверх |

Покупка двух опционов пут с более низким страйком и продажа одного опциона пут с более высоким страйком. |

При ожидании изменения цены базового актива и повышения волатильности. |

Изначально прибыль/убыток составляет разницу между уплаченными премиями.

При росте цены выше страйка купленного опциона убыток ограничен только разницей премий, поскольку оба опциона не будут исполнены (стороны не будут продавать актив по цене ниже рыночной).

Наибольший убыток приходится на промежуток между страйками проданного и купленных опционов. В нем купленные опционы уже в деньгах, а проданный еще нет. В этом случае убыток будет рассчитываться следующим образом: Страйк длинного опциона — Страйк короткого опциона +/- разница премий.

При дальнейшем снижении цены актива портфель выходит в безубыток. При снижении цены прибыль не ограничена: Страйк опциона пут — Цена базового актива +/- разница премий.

|

Покупка опциона пут (Long Put) |

Ограниченный убыток Волатильность вверх |

Покупка опциона пут. |

При ожидании снижения цены базового актива и повышения волатильности. |

Прибыль: Страйк опциона — Цена базового актива — Премия за опцион Убыток: Премия за опцион

При снижении цены базового актива прибыль не ограничена. При падении убыток ограничен премией, уплаченной за опцион.

|

Продажа опциона колл (Short Call) |

Неограниченный убыток Волатильность вниз |

Продажа опциона колл. |

При ожидании снижения цены и волатильности базового актива. |

Прибыль: Премия за опцион Убыток: Страйк опциона — Цена базового актива + Премия за опцион

При снижении цены базового актива прибыль ограничена премией за опцион.

|

Стрип (Strip) |

Ограниченный убыток Волатильность вверх |

Покупка одного опциона колл и двух опционов пут с одинаковыми страйками. |

При ожидании изменения цены базового актива с большей вероятностью падения. |

Прибыль при снижении цены: 2*(Страйк опциона пут — Цена базового актива) — Премия за опционы Прибыль при росте цены: Цена базового актива — Страйк опциона колл — Премия за опционы Убыток: Премия за опцион

Прибыль возникает и при росте, и при падении цены базового актива, но она больше при падении. Убыток ограничен премией, уплаченной за опционы.

|

Синтетический короткий фьючерс (Synthetic Short Futures) |

Неограниченный убыток Вне зависимости от волатильности |

Покупка опциона пут и продажа опциона колл с одинаковыми страйками. |

При ожидании снижения цены базового актива. |

Прибыль: Страйк опциона пут — Цена базового актива +/- Разница премий Убыток: Цена базового актива — Страйк опциона колл +/- Разница премий

При росте цены базового актива прибыль не ограничена, при падении — не ограничен убыток.

|

При росте убыток не ограничен.

При росте убыток не ограничен.Стратегии бокового тренда

Название |

Категория |

Описание |

Когда используется |

Прибыль/убыток |

|---|---|---|---|---|

Пропорциональный колл спред (Call Ratio Spread) |

Неограниченный убыток Волатильность вниз |

Покупка одного опциона колл с более низким страйком и продажа двух опционов колл с более высокими страйками. |

При ожидании снижения волатильности при неизменной цене базового актива. |

Прибыль: Страйк купленного опциона — Цена базового актива +/- Разница премий Убыток при росте цены: Цена базового актива — Страйк проданного опциона +/- Разница премий Убыток при снижении цены: Разница премий

Изначальной прибылью является разница премий. При незначительном росте цены трейдер получает дополнительную прибыль по купленному опциону колл. С дальнейшим ростом цены проданные опционы окажутся в деньгах, и трейдер окажется в убытке (объем проданных опционов больше, купленный опцион не сможет компенсировать убыток).

При снижении цены базового актива трейдер теряет только премию, уплаченную за купленный опцион. При росте цены убыток неограничен.

|

Пропорциональный пут спред (Put Ratio Spread) |

Неограниченный убыток Волатильность вниз |

Продажа двух опционов пут с более низким страйком и покупка одного опциона пут с более высокими страйками. |

При ожидании снижения волатильности при неизменной цене базового актива. |

Прибыль: Цена базового актива — Страйк купленного опциона +/- Разница премий Убыток при росте цены: Разница премий Убыток при снижении цены: Цена базового актива — Страйк проданного опциона +/- Разница премий

Изначальной прибылью является разница премий. При незначительном снижении цены трейдер получает дополнительную прибыль по купленному опциону пут. С дальнейшим снижением цены проданные опционы окажутся в деньгах, и трейдер окажется в убытке (объем проданных опционов больше, купленный опцион не сможет компенсировать убыток).

При росте цены базового актива трейдер теряет только премию, уплаченную за купленный опцион.

|

Пропорциональный кондор (Condor Ratio) |

Неограниченный убыток Волатильность вниз |

Продажа двух опционов пут с более низким страйком. Покупка одного опциона пут более высоким страйком. Покупка одного опциона колл с еще более высоким страйком. Продажа двух опционов колл с еще более высоким страйком. |

При ожидании незначительного изменения цены базового актива. |

По сравнению с покупкой и продажей кондора эта стратегия имеет больший потенциал для получения прибыли, однако возможные убытки в ней не ограничены.

Максимальная прибыль достигается в двух случаях: когда цена находится в промежутке между страйками опционов пут и в промежутке между страйками опционов колл. В этих случаях трейдер имеет возможность реализовать купленные опционы, в то время как проданные еще не в деньгах.

При значительном росте или падении цены убытки не ограничены, поскольку объем проданных опционов, которые окажутся в деньгах, вдвое больше объема купленных.

|

Покупка бабочки колл (Long Call Butterfly) |

Ограниченный убыток Волатильность вниз |

Покупка одного опциона колл с более низким страйком. Продажа двух опционов колл с более высоким страйком. Покупка одного опциона колл с еще более высоким страйком. |

При ожидании снижения волатильности при незначительном изменении цены базового актива. |

Прибыль при росте цены: Цена базового актива — Страйк купленного опциона +/- Разница премий Прибыль при дальнейшем росте цены: (Цена базового актива — Страйк купленного опциона) — 2*(Цена базового актива — Страйк проданного опциона) +/- Разница премий Убыток: Разница премий

Стратегия рассчитана на движение цены в определенном диапазоне.

При значительном снижении или росте цены убыток ограничен разницей премий.

|

Покупка кондора колл (Long Call Condor) |

Ограниченный убыток Волатильность вниз |

Покупка одного опциона колл с более низким страйком. Продажа одного опциона колл с более высоким страйком. Продажа одного опциона колл с еще более высоким страйком. Покупка одного опциона колл с еще более высоким страйком. |

При ожидании снижения волатильности при незначительном изменении цены базового актива. |

Прибыль при росте цены: Цена базового актива — Страйк купленного опциона +/- Разница премий Прибыль при дальнейшем росте цены: (Цена базового актива — Страйк купленного опциона) — (Страйк проданного опциона — Цена базового актива) +/- Разница премий Убыток: разница премий

Стратегия рассчитана на движение цены в определенном диапазоне. Прибыль достигается на промежутках между ценами страйк купленных и проданных опционов. В этом случае купленный опцион с минимальным страйком уже в деньгах, а прибыль еще не полностью перекрыта убытками по проданным опционам. Как только купленный опцион с максимальным страйком оказывается в деньгах, убытки по проданным опционам полностью перекрываются.

При значительном снижении или росте цены убыток ограничен разницей премий.

|

Покупка бабочки пут (Long Put Butterfly) |

Ограниченный убыток Волатильность вниз |

Покупка одного опциона пут с более низким страйком. Продажа двух опционов пут с более высоким страйком. Покупка одного опциона пут с еще более высоким страйком. |

При ожидании снижения волатильности при незначительном изменении цены базового актива. |

Прибыль при снижении цены: Цена базового актива — Страйк купленного опциона +/- Разница премий Прибыль при дальнейшем снижении цены: (Цена базового актива — Страйк купленного опциона) — 2*(Цена базового актива — Страйк проданного опциона) +/- Разница премий Убыток: Разница премий

Стратегия рассчитана на движение цены в определенном диапазоне. Прибыль достигается на промежутках между ценами страйк купленных и проданных опционов. В этом случае опцион пут с максимальным страйком уже в деньгах, и он не полностью перекрыт убытками по проданным опционам. Как только купленный опцион с минимальным страйком оказывается в деньгах, убытки по проданным опционам полностью перекрываются.

При значительном снижении или росте цены убыток ограничен разницей премий.

|

Покупка кондора пут (Long Put Condor) |

Ограниченный убыток Волатильность вниз |

Покупка одного опциона пут с более низким страйком. Продажа одного опциона пут с более высоким страйком. Продажа одного опциона пут с еще более высоким страйком. Покупка одного опциона пут с еще более высоким страйком. |

При ожидании снижения волатильности при незначительном изменении цены. |

Прибыль при снижении цены: Цена базового актива — Страйк купленного опциона +/- Разница премий Прибыль при дальнейшем снижении цены: (Цена базового актива — Страйк купленного опциона) — (Страйк проданного опциона — Цена базового актива) +/- Разница премий Убыток: разница премий

Стратегия рассчитана на движение цены в определенном диапазоне.

При значительном снижении или росте цены убыток ограничен разницей премий.

|

Продажа стрэддла (Short Straddle) |

Неограниченный убыток Волатильность вниз |

Продажа опционов колл и пут с одинаковым страйком. |

При ожидании снижения волатильности при неизменной цене базового актива. |

Прибыль: Премия за опционы Убыток при росте цены: Цена базового актива — Страйк опциона пут — Премия за опционы Убыток при снижении цены: Страйк опциона колл — Цена базового актива — Премия за опционы

Прибыль ограничена премией за опционы, убыток неограничен и возникает при движении цены базового актива в любом направлении.

|

Продажа стрэнгла (Short Strangle) |

Неограниченный убыток Волатильность вниз |

Продажа опциона пут с более низким страйком и продажа опциона колл с более высоким страйком. |

При ожидании снижения волатильности при неизменной цене базового актива. |

Прибыль: Премия за опционы Убыток при росте цены: Цена базового актива — Страйк опциона пут — Премия за опционы Убыток при снижении цены: Страйк опциона колл — Цена базового актива — Премия за опционы

Прибыль ограничена премией за опционы, убыток неограничен и возникает при движении цены базового актива в любом направлении.

|

При снижении цены убыток неограничен.

При снижении цены убыток неограничен. Прибыль достигается на промежутках между ценами страйк купленных и проданных опционов. В этом случае опцион колл с минимальным страйком уже в деньгах, а прибыль по нему еще не полностью перекрыта убытками по проданным опционам. Как только купленный опцион с максимальным страйком оказывается в деньгах, убытки по проданным опционам полностью перекрываются.

Прибыль достигается на промежутках между ценами страйк купленных и проданных опционов. В этом случае опцион колл с минимальным страйком уже в деньгах, а прибыль по нему еще не полностью перекрыта убытками по проданным опционам. Как только купленный опцион с максимальным страйком оказывается в деньгах, убытки по проданным опционам полностью перекрываются.

Прибыль достигается на промежутках между ценами страйк купленных и проданных опционов. В этом случае опцион пут с максимальным страйком уже в деньгах, и он не полностью перекрыт убытками по проданным опционам. Как только купленный опцион с минимальным страйком оказывается в деньгах, убытки по проданным опционам полностью перекрываются.

Прибыль достигается на промежутках между ценами страйк купленных и проданных опционов. В этом случае опцион пут с максимальным страйком уже в деньгах, и он не полностью перекрыт убытками по проданным опционам. Как только купленный опцион с минимальным страйком оказывается в деньгах, убытки по проданным опционам полностью перекрываются. По сравнению с продажей стрэддла здесь допускаются бОльшие изменения цены базового актива: прибыль остается максимальной на промежутке между страйками опционов.

По сравнению с продажей стрэддла здесь допускаются бОльшие изменения цены базового актива: прибыль остается максимальной на промежутке между страйками опционов.Стратегии вне зависимости от тренда

Название |

Категория |

Описание |

Когда используется |

Прибыль/убыток |

|---|---|---|---|---|

Покупка стрэддла (Long Straddle) |

Ограниченный убыток Волатильность вверх |

Покупка опционов колл и пут с одинаковым страйком. |

При ожидании изменения цены базового актива и повышения волатильности. |

Прибыль при росте цены: Цена базового актива — Страйк опциона колл — Премия за опционы Прибыль при снижении: Страйк опциона пут — Цена базового актива — Премия за опционы Убыток: Премия за опционы

Убыток ограничен премией за опционы, прибыль не ограничена и возникает при движении цены базового актива в любом направлении.

|

Покупка стрэнгла (Long Strangle) |

Ограниченный убыток Волатильность вверх |

Покупка опциона пут с более низким страйком и покупка опциона колл с более высоким страйком. |

При ожидании изменения цены базового актива и повышения волатильности. |

Прибыль при росте цены: Цена базового актива — Страйк опциона колл — Премия за опционы Прибыль при снижении цены: Страйк опциона пут — Цена базового актива — Премия за опционы Убыток: Премия за опционы

Убыток ограничен премией за опционы, прибыль не ограничена и возникает при движении цены базового актива в любом направлении.

|

Продажа бабочки колл (Short Call Butterfly) |

Ограниченный убыток Волатильность вверх |

Продажа одного опциона колл с более низким страйком. Покупка двух опционов колл с более высоким страйком. Продажа одного опциона колл с еще более высоким страйком. |

При ожидании изменения цены базового актива и повышения волатильности. |

Прибыль: Разница премий Убыток при росте цены: Страйк проданного опциона — Цена базового актива +/- Разница премий Убыток при дальнейшем росте цены: (Цена базового актива — Страйк проданного опциона) — 2*(Цена базового актива — Страйк купленного опциона) +/- Разница премий

Прибыль максимальна при значительном движении цены в любую сторону, убыток ограничен и возникает при незначительных колебаниях цены.

|

Продажа кондора колл (Short Call Condor) |

Ограниченный убыток Волатильность вверх |

Продажа одного опциона колл с более низким страйком. Покупка одного опциона колл с более высоким страйком. Покупка одного опциона колл с еще более высоким страйком. Продажа одного опциона колл с еще более высоким страйком. |

При ожидании изменения цены базового актива и повышения волатильности. |

Прибыль: разница премий Убыток при росте цены: Страйк проданного опциона — Цена базового актива +/- Разница премий Убыток при дальнейшем росте цены: (Страйк проданного опциона — Цена базового актива) — (Страйк купленного опциона — Цена базового актива) +/- Разница премий

Прибыль ограничена разницей премий и имеет максимальное значение при значительном движении цены в любом направлении.

|

Продажа бабочки пут (Short Put Butterfly) |

Ограниченный убыток Волатильность вверх |

Продажа одного опциона пут с более низким страйком. Покупка двух опционов пут с более высоким страйком. Продажа одного опциона пут с еще более высоким страйком. |

При ожидании изменения цены базового актива и повышения волатильности. |

Прибыль: Разница премий Убыток при росте цены: Цена базового актива — Страйк проданного опциона +/- Разница премий Убыток при дальнейшем росте цены: (Цена базового актива — Страйк проданного опциона) — 2*(Страйк купленного опциона — Цена базового актива) +/- Разница премий

Прибыль максимальна при значительном движении цены в любую сторону, убыток ограничен и возникает при незначительных колебаниях цены.

|

Продажа кондора пут (Short Put Condor) |

Ограниченный убыток Волатильность вверх |

Продажа одного опциона пут с более низким страйком. Покупка одного опциона пут с более высоким страйком. Покупка одного опциона пут с еще более высоким страйком. Продажа одного опциона пут с еще более высоким страйком. |

При ожидании изменения цены базового актива и повышения волатильности. |

Прибыль: разница премий Убыток при росте цены: Цена базового актива — Страйк проданного опциона +/- Разница премий Убыток при дальнейшем росте цены: (Цена базового актива — Страйк проданного опциона) — (Цена базового актива — Страйк купленного опциона) +/- Разница премий

Прибыль ограничена разницей премий и имеет максимальное значение при значительном движении цены в любом направлении. Максимальный убыток образуется в промежутках между ценами страйк купленных и проданных опционов. В этом случае проданный опцион с минимальным страйком уже в деньгах, и он не полностью перекрыт прибылью по купленным опционам. При дальнейшем росте прибыль по купленным опционам полностью перекроет убытки по проданным.

|

По сравнению с покупкой стрэддла эта стратегия рассчитана на большее изменение цены.

По сравнению с покупкой стрэддла эта стратегия рассчитана на большее изменение цены. Максимальный убыток образуется в промежутках между ценами страйк купленных и проданных опционов. В этом случае проданный опцион с минимальным страйком уже в деньгах, и он не полностью перекрыт прибылью по купленным опционам. При дальнейшем росте прибыль по купленным опционам полностью перекроет убытки по проданным.

Максимальный убыток образуется в промежутках между ценами страйк купленных и проданных опционов. В этом случае проданный опцион с минимальным страйком уже в деньгах, и он не полностью перекрыт прибылью по купленным опционам. При дальнейшем росте прибыль по купленным опционам полностью перекроет убытки по проданным.

понятие, особенности применение на практике

В зависимости от предмета сделки опционные соглашения принято подразделять на несколько видов. Одним из наиболее распространенных является опцион на акции определенной компании.

Другим названием этого инвестиционного инструмента является фондовый опцион. Это обстоятельство легко понять. Ведь ценные бумаги торгуются именно на фондовой бирже.

Понятие и сущность инструмента

Опционный контракт на акции является сделкой по продаже или покупке некоторого количества рассматриваемых ценных бумаг, которое осуществляется по заранее оговоренной стоимости.

Для того чтобы определить общую цену страйка и суммарную премию опционного договора, необходимо совершить простую математическую операцию. Следует умножить премию и стоимость страйка на общее количество акций в заключенном контракте.

Подобные опционы предоставляют своим владельцам преимущественное право на приобретение или реализацию акций конкретной компании, которая фигурирует в соглашении.

В настоящее время именно фондовые опционы являются одними из самых востребованных инвестиционных инструментов подобного типа. Во всем мире инвесторы активно используют их для минимизации рисков во время осуществления биржевого трейдинга.

Существующие особенности

Опционы, предметом которых являются акции компаний, обладают всеми свойствами подобных договоров. То, что можно сказать про опционные соглашения, имеющие другой предмет, в полной мере применимо и для фондовых инструментов.

Прежде всего нужно понимать существующее деление опционных контрактов. По условиям экспирации или исполнения выделяют опционы:

- американского типа;

- европейского типа.

Американские соглашения являются более гибкими. Их можно исполнить в любое время от момента заключения контракта и до момента установленной даты экспирации.

Европейские соглашения имеют жесткие условия исполнения. Их можно исполнить исключительно в установленную контрактом дату.

Кроме того, опционные договоры на акции подразделяют на основе предоставляемых ими прав. При такой классификации выделяют:

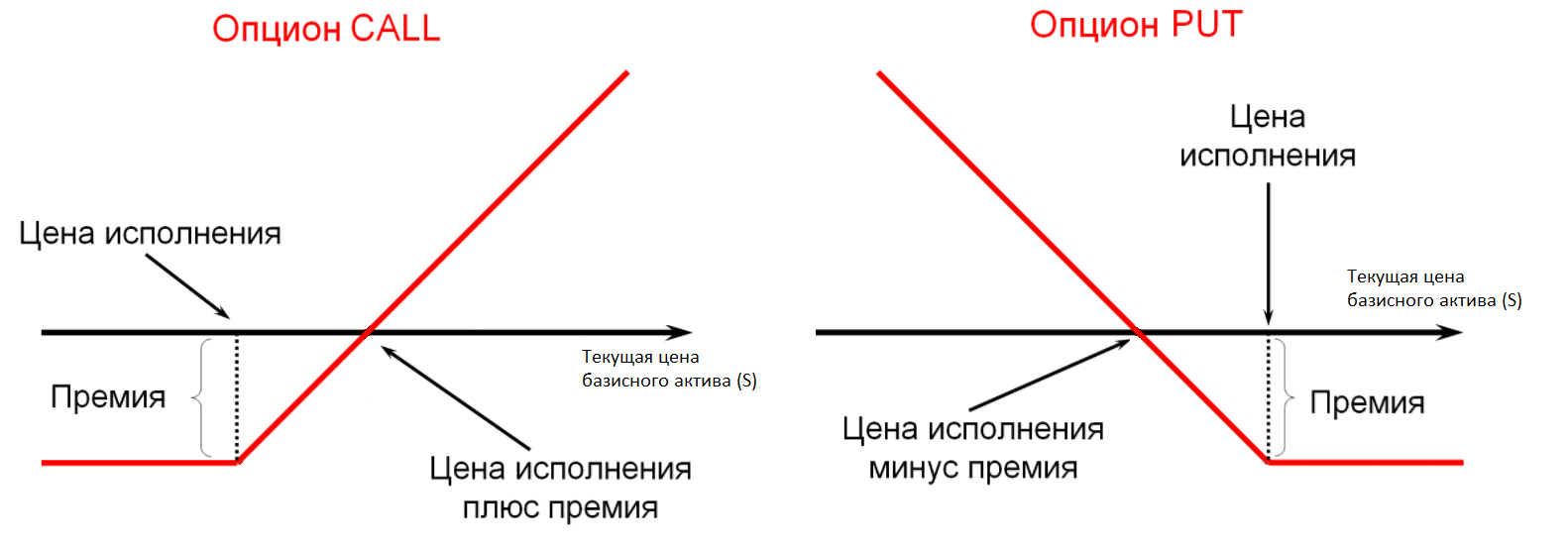

- call опционы на покупку;

- put опционы на продажу.

Call инструмент предоставляет держателю соглашения исключительные права на покупку рассматриваемых ценных бумаг. Обратите внимание, что это именно право, не обязанность. В зависимости от рыночной конъюнктуры держатель может потребовать его реализации либо не делать этого.

Put инструмент предоставляет держателю соглашения права на продажу рассматриваемых ценных бумаг. Опять-таки он может не использовать его на практике.

Как используют

Существуют типовые рыночные ситуации, в которых инвесторы пользуются рассматриваемыми финансовыми инструментами.

В ситуации, когда трейдер ждет повышение биржевых котировок на акции определенной компании он покупает call опцион.

В ситуации, когда трейдер прогнозирует снижение биржевых котировок на ценные бумаги конкретной компании он покупает put опцион.

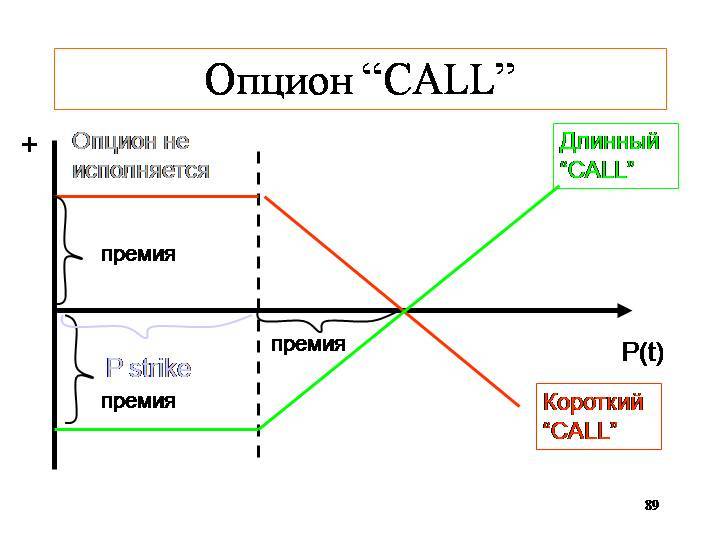

При этом следует понимать, что у любой сделки всегда есть как минимум две стороны. В нашем случае трейдер, покупающий ценные бумаги, осуществляет открытие длинной позиции long. Трейдер, продающий фондовые активы, осуществляет открытие короткой позиции short.

Как видно из представленных выше графиков, различают 4 разновидности основных позиций:

- long call;

- short call;

- long put;

- short put.

Что нужно учитывать

При трейдинге ценными бумагами чаще используют опцион на покупку. Подобное соглашение заключается, если потенциальному инвестору нравится текущая рыночная цена на акции конкретной компании, но при этом он не обладает суммой, необходимой для их немедленного приобретения. Воспользовавшись call опционом, трейдер фиксирует текущую стоимость актива. За это он заплатит опционную премию второй стороне по договору.

Когда у держателя контракта появятся деньги, он смотрит на то, как изменились котировки на рассматриваемые акции. Если ценные бумаги подорожали, то он пользуется своим правом и покупает их по ранее зафиксированной стоимости. Если же они, напротив, подешевели, то он купит их непосредственно на рынке по меньшей цене. Тем самым покупатель опциона хеджирует возможные риски.

В то же самое время продавцы всегда рискуют, подписывая подобное соглашение. Опционная премия в данном случае и является платой за эти риски. Размер премии опциона на акции складывается из двух составляющих: внешней и внутренней стоимости.

Фондовые опционы давно стали неотъемлемой частью биржевого спекулятивного трейдинга. Они позволяют инвесторам открывать торговые позиции, не имея необходимости выбирать конкретное направление движения котировок.

Что такое опционы простыми словами

Приветствую вас, читатели блога о трейдинге. Опцион – это договор или контракт, который дает покупателю право купить или продать какой-то актив в будущем по заранее определенной цене, а продавца обязывает исполнить данное право. Вот эта простая игра слов «право – обязательство» играет очень большую роль, и вы поймете почему, после прочтения данной страницы.

Этот торговый инструмент свободно обращается на биржах и достаточно хорошо разрекламирован небезызвестным Робертом Кийосаки. Он дает возможность торговать акции с большим левериджем, что делает его популярным среди спекулянтов. Но о чем я хочу предупредить вас сразу: опцион это не торговый инструмент для начинающих трейдеров на 99,9%.

Как работает опцион

Для понимания того, о чем я буду писать далее, прочтите статью «Фьючерс – что это». Фьючерс и опцион в своих определениях очень схожи. Вот только первый является обязательством как для покупателя, так и для продавца, а второй только для продавца. Покупатель опциона имеет право выбора: покупать базовый актив, например акции, или нет. Если он не покупает, то его риск ограничен только стоимостью самого опциона.

Давайте рассмотрим простой пример с пекарем и фермером, который приводился в статье о фьючерсах, но уже применяя опционный контракт.

Итак, пекарь делает превосходные изделья с пшеничной муки и продает их по предзаказу, а фермер поставляет ему пшеницу и имеет ближайшего конкурента по бизнесу. Пекарю очень важно покупать пшеницу по приемлемой цене, чтобы его бизнес не принес убыток. Фермер ведет гибкую ценовую политику, чтобы его клиент не ушел к конкуренту.

С этих соображений, пекарь предлагает фермеру купить у того право (опцион) на 10 тонн зерна с урожая следующего года по текущей цене, скажем 10 монет за тонну. За это право он сразу заплатит небольшую премию в 2% (2 монеты = премия опциона) от размера всей стоимости сделки (100 монет). Фермер обязуется продать данное количество товара по уговоренной цене в указанный срок.

Прошел год и урожай пшеницы выдался превосходным. Это привело к значительному снижению ее стоимости на рынке до 7 монет за тонну. Пекарь приходит к фермеру со своим опционом или правом на 10 тонн зерна и говорит, что не хочет его исполнять и покупать за 100 монет (это цена исполнения). Ведь у конкурента можно купить значительно дешевле (по 70). А все, что теряет пекарь в этой сделке – 2% или 2 монеты, что с лихвой окупится более низкой текущей ценой на пшеницу.

Какой итог данного примера? Опционный контракт – это, простыми словами, неравноправный финансовый инструмент для покупателя и продавца. Как бы не сложились обстоятельства, покупатель опциона всегда в выигрыше. Если цена на пшеницу поднимается до 12 монет за тонну, то пекарь с большим удовольствием воспользуется своим правом на покупку за 10 монет. Когда стоимость опускается до 7 монет, то пекарь просто отказывается от своего опциона, теряя 2%, и покупает более дешевый товар.

Как небольшое заключение, опцион это:

- Инструмент, который ставит покупателя и продавца в неравные условия;

- Право покупателя и обязательство продавца купить/продать базовый актив, которым в нашем примере является пшеница. Базовыми активами чаще всего выступают акции и биржевые индексы;

- Договор или просто лист бумаги, который стоит около 2% от всей стоимости сделки. Сама сделка завершается на 100% только в будущем по истечению срока договора.

Для чего нужен опцион

Во-первых, покупатели страхуют свои позиции при помощи опционов, как мы это увидели выше. Такой риск менеджмент называется хеджированием.

Во-вторых, из-за большого плеча (где-то 50:1) опционы очень популярны среди спекулянтов. Акции можно купить всего за 2% от их реальной стоимости. Это создает как большие возможности, так и большие риски.

Какие риски несет торговля опционами

Опционная торговля не похожа ни на какую другую. Здесь свой словарь терминов: цена страйк, внутренняя стоимость, всевозможные коэффициенты чувствительности, как например дельта, гамма, вега и прочие. Если вы хорошо торгуете акции и решили попробовать себя в более рискованном, но и прибыльном деле, как опционы, то вам нужно заново учиться.

Опцион – это инструмент, который не продается без покрытия (простыми словами, его нельзя шортить). То есть, если вы предполагаете рост стоимости акции, то покупаете колл опцион, если падение – пут. Продавцом как колл, так и пут опциона выступает, как правило, маркет-мейкер. А как вы уже знаете, продавец всегда при данном типе торговли пребывает в худшем положении. Он зарабатывает, когда вы ошибаетесь, на стоимости самого опциона.

Отсюда выплывает один очень важный вопрос: если маркет-мейкер – это самый лучший трейдер в мире, то есть ли у вас шансы постоянно его обыгрывать, чтобы зарабатывать приличные деньги? Кто имеет ответ, пишите в комментариях.

Виды опционов

В этом торговом инструменте есть одна большая особенность, которую, может быть, сложно принять начинающему трейдеру.

Как вы торгуете, когда рынок движется вниз? Естественно продаете, открывая, таким образом, короткую позицию. Если рыночная цена растёт, то мы покупаем, открывая длинную позицию.

Когда мы имеем дело с опционами, то чтобы купить базовый актив (например, акцию), нужно купить колл опцион, а чтобы продать – купить пут. Другими словами, мы постоянно покупаем.

Зная это, необходимо выделить два основных вида опционов:

- Колл или call option – если мы рассчитываем на рост базового актива;

- Пут или put option – если на падение.

Из этого вытекает, что на опционном рынке всегда присутствует 4 игрока:

- Покупатели колл опционов

- Продавцы колл опционов

- Те, которые покупают пут опцион

- Те, которые продают пут опцион

Как было сказано ранее, продавцами, как правило, выступают маркет-мейкеры. Их риски неограниченны. Именно поэтому, трейдеру тяжело их переиграть.

Еще опционы бывают американские и европейские. Первые можно исполнить в любое время, а вторые только по истечению срока их действия. Как правило, на биржах оборачиваются именно американские опционы.

Продолжить этот раздел можно и дальше, например, вспомнив об опционах при деньгах и вне денег, но это уже, как говорится, нужно “влазить в дебри”. Главное, что необходимо запомнить начинающему трейдеру:

этот инструмент очень и очень рискованный, поскольку играть необходимо против маркет-мейкера, который является лучшим трейдером в мире.

Заключение

Опцион – это инструмент, который на первый взгляд является идеальным. Вы платите мизерную цену за право в будущем купить или продать акции, то есть рискуете незначительным количеством своего капитала. Но если начать разбираться в этом вопросе более детально и серьезно, то вы поймете, что более сложного инструмента на рынке нет.

Причем всегда учитывайте, что опцион – это бумага, которая продается маркет-мейкером, а его очень сложно обыграть.

Друзья, спасибо за внимание. Все ждут ваших комментариев ниже. Какое ваше мнение об опционной торговле, имеете ли вы практический опыт? Нейрофизиологи говорят, что 97% людей, которые активно обсуждают изучаемую тему, например, в комментариях, учатся в 5 раз быстрее и эффективные! Желаю и вам этого. Будьте успешны!

Опцион покупателя all — Энциклопедия по экономике

Опцион дает держателю (владельцу) право на покупку или продажу базового актива в определенном объеме по фиксированной цене (называемой ценой исполнения, или ценой использования) на дату истечения опциона или до ее наступления. Поскольку речь идет о праве, а не об обязательстве, владелец опциона может не воспользоваться своим правом и дать возможность опциону истечь без последствий. Существуют два класса опционов — колл-опционы , или опционы покупателя ( all options), и пут-опционы , или опционы продавца (put options). [c.117]Рассмотрим теперь, для определенности, стандартный опцион покупателя ( all option, опцион-колл) Европейского типа со временем исполнения N. Такой опцион характеризуется фиксированной в момент его покупки пеной К, по которой покупатель может купить, скажем, акции, фактическая стоимость которых Sff в момент N может, и существенным образом, отличаться от К. [c.33]

Опцион (от лат. optio, optionis — выбор) с валютой — соглашение, которое при условии уплаты установленной комиссии (премии) предоставляет одной из сторон в сделке купли-продажи право выбора (но не обязанность) либо купить (сделка колл — all-опцион покупателя), либо продать (сделка пут — put-опцион продавца) определенное количество определенной валюты по курсу, установленному при заключении сделки до истечения оговоренного срока (в любой день — американский опцион на определенную дату раз в месяц — европейский опцион). [c.361]

Как теоретическую или эквивалентную долевую позицию. При таком подходе Дельта представляет собой часть валютного фючерса, при котором покупатель all a находится в позиции покупка (long) или покупатель put a находится в позиции продажа (short). Если использовать тот же показатель А=0.5, это будет означать, что покупатель опциона put продает 1/2 валютного фьючерсного контракта. [c.34]

Например, различные опционные биржи обеспечивают ежедневную статистику, которая позволяет проводить этот вид исследования и анализа. Опцион -это контракт, который дает право держателю покупать или продавать некоторое количество (обычно 100) специфической акции по предопределенной цене на или перед установленной датой (дата истечения или экспирации). Опцион all -контракт, который дает покупателю право, но не обязательство, купить акцию или индекс, (называемые подлежащим активом) по определенной цене в течение определенного времени. Покупатели all-опциона ожидают, что подлежащий актив пойдет выше до даты экспирации. И наоборот, покупатель put-опциона имеет право, по не обязательство, продать подлежащий актив по определенной цене на или перед датой его экспирации. Покупатель put-опциона ожидает, что подлежащий актив будет двигаться вниз в определенный период времени. Таким образом, на самом базовом уровне, непропорциональный спрос на all-опционы отражает оптимизм, в то время как чрезмерный спрос на put-опционы индицирует пессимизм. [c.255]

Наиболее известный опционный контракт — это опцион колл ( all option) на акции. Он предоставляет покупателю право купить ( отозвать ) определенное число акций определенной компании у продавца опциона по определенной цене в любое время до определенной даты включительно. Обратите внимание на следующие четыре момента, которые оговариваются в контракте [c.635]

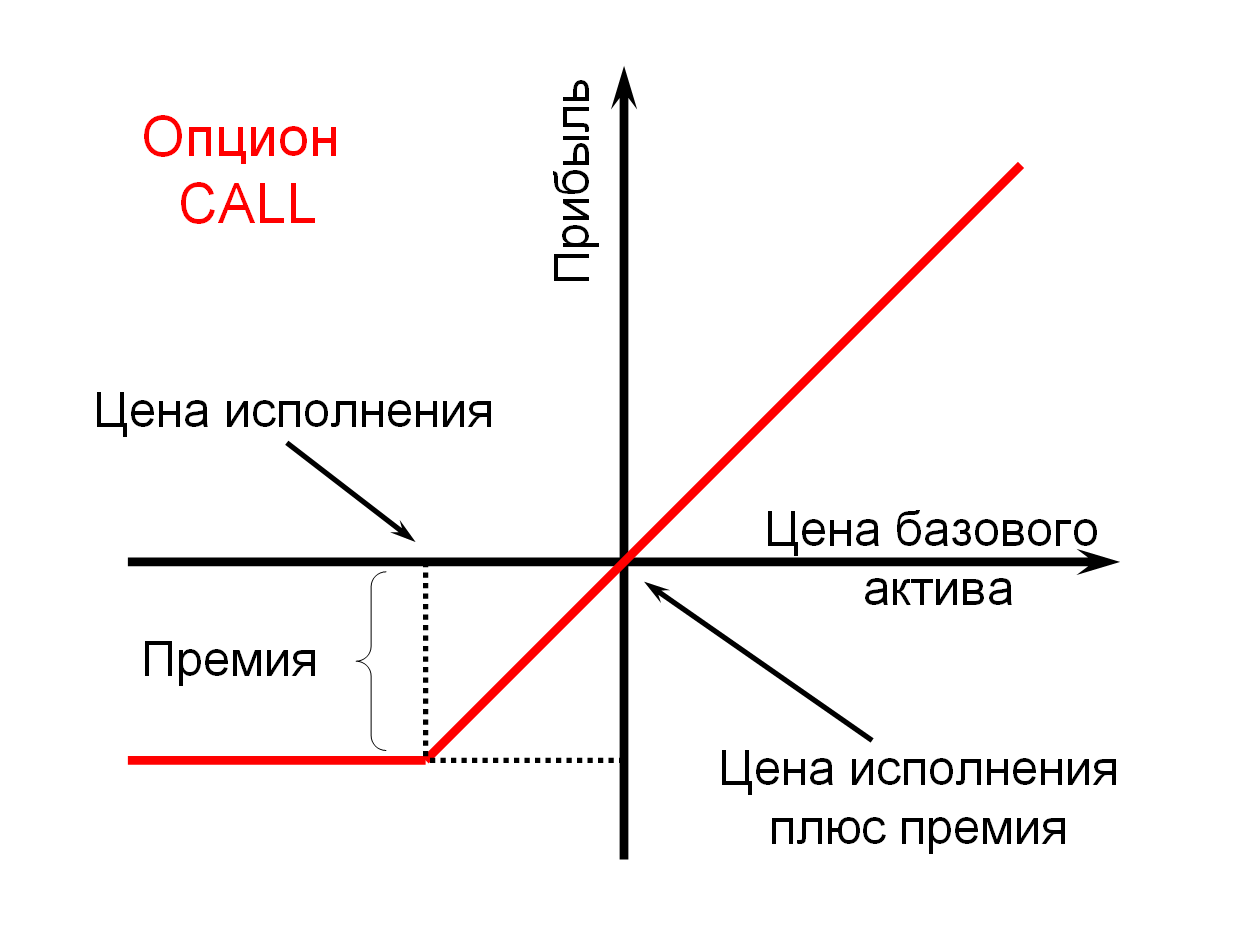

ОПЦИОН ПОКУПАТЕЛЯ, опцион колл ( all option) — опцион на покупку, который обычно приобретается в ожидании роста цены, поскольку позволяет совершить покупку по оговоренной цене. [c.282]

Существуют две разновидности опционных контрактов (опцион покупателя и опцион продавца) и два вида связанных с ними операций (покупка и продажа) Соответственно насчитываются четыре основные позиции, которые контрагент может занять при заключении опционного соглашения покупка j all-опцина, покупка put-опциона, продажа all-опциона, продажа put-опциона. [c.51]

Функция дохода покупателя all-опциона изображена на рис. 8.2. Из рисунка видно, что йля покупателя all-опциона он становится выгод- [c.155]

Какова доходность для продавца, покупателя all- и put-опционов [c.168]

На практике каждой котировке всегда соответствуют определенные цены покупателя/ продавца. Например, для котировки опциона Jul950 all они могут составить 70-74. Это означает, что инвестору придется заплатить премию в 74 пенса на акцию при покупке опциона, в случае же продажи опциона он получит 70 пенсов на акцию. [c.136]

Опцион колл ( all option) — контракт, который дает покупателю право купить товар в течение определенного временного интервала по оговоренной цене. Продавец получает деньги (премию) за продажу этого права. Контракт обязывает продавца поставить товар, если покупатель использует свое право на покупку. [c.137]

Различаются опционы покупателя (опцион-колл, all option) и опцион продавца (опцион-пут, put option). Владелец опциона-колл имеет право купить, а владелец опциона-пут — продать. [c.8]

Опцион колл или опцион покупателя (option all) — это договор или стандартный биржевой контракт, представляющий из себя, с одной стороны, право покупателя опциона купить товар по фиксированной цене на определённую дату в будущем в обмен на премию, а с другой стороны -обязательство продавца опциона продать покупателю опциона товар. [c.158]

Суть опциона заключается в оформлении контракта на право покупки ( all) или продажи (put) определенного количества ценных бумаг. Покупатель опциона выплачивает его продавцу вознаграждение (премию). Покупатель опциона может реализовать или не реализовать купленное право. В отличие от фьючерса опцион позволяет инвесторам и биржевым посредникам определять и ограничивать риск в форме премии — надбавки, выплачиваемой за право покупать или продавать ценные бумаги по срочным контрактам. Владельцы опционов не ограничены максимально возможными ценами и сроком исполнения и могут воспользоваться преимуществами, которые дают складывающиеся на рынке тенденции. Разнообразие рыночных ситуаций и тактик в торговле опционами, их различные комбинации с фьючерсами делают эти финансовые инструменты достаточно привлекательными для инвесторов. [c.41]

Опцион all — покупатель ожидает повышения курса. Если по истечении времени контракта [c.34]

В примере с Intel, на Рис. 150, спекулянты-быки были активными покупателями опционов с исполнением по 80 в ожидании прорыва выше этого уровня. Итак, в дополнение к «обычным подозреваемым» продавцам по 80, те, кто продал all-опционы с ценой исполнения по 80 (и кто, таким образом, будут иметь существенные потери, если акции пойдут выше 80) имели большую долю акций, остающихся в диапазоне. Эти продавцы all-опционов могут стать очень [c.266]

Например, держатель (покупатель) AB 50 all-опциона с физической поставкой имеет право купить акции компании AB no определенной цене исполнения ( 50) в любое время до истечения срока действия опциона. Держатель (покупатель) AB 80 put-опциона с физической поставкой имеет право продать акции компании AB no определенной цене исполнения ( 80) в любое время до истечения срока действия опциона. Держатель опциона с денежным зачетом имеет право получить денежную сумму, равную величине денежного зачета (этот термин будет рассмотрен ниже), в любое время до истечения срока действия опциона. [c.112]

Например, AB 40 all-опцион с физической поставкой дает право покупателю опциона купить 100 акций AB no цене исполнения — 40 за акцию. AB 40 put-опцион с физической поставкой дает держателю опциона право продать 100 акций AB no цене исполнения 40 за акцию. [c.113]

Рассмотрим, например, так называемый опцион » all» или опцион на покупку, являющийся финансовым инструментом, выпускаемым, скажем, неким банком на базовый актив, например, акции ШМ. Опцион дает покупателю право, но не обязывает его, купить в будущем акцию ЮМ по определенной фиксированной цене Хс (обычно называемой ценой «strike» — ценой исполнения). Вполне понятно, что если цена акции ШМ поднимается выше определенной фиксированной цены исполнения Х0 опцион становится «при деньгах» на величину, равную разнице между ценой акции ШМ и ценой исполнения опциона Хе, поскольку владелец опциона всегда может купить у банка базовый актив по цене Хс и тут же его продать по рыночной цене, положив разницу в карман. Чтобы обеспечить поставку акций IBM держателю опциона, банк обязан купить их по рыночной цене, если только он не имеет некоторое их количество у себя в резерве в качестве меры предосторожности. Это означает, что банк может понести потенциальный убыток в размере потенциальной прибыли держателя опциона. Однако, банк в такой ситуации вовсе не безоружен, поскольку он может подстраховать риск оказаться в подобной ситуации, заранее купив бумагу по более низкой цене. Такая процедура называется «хеджирование». Стратегия хеджирования приводит к положительной обратной связи. Если цена вырастает, эмитент опциона должен покупать большее количество базового актива для хеджирования этой позиции и обеспечения готовности поставить эту бумагу покупателю опциона. А покупка базового актива безусловно обеспечивает движущую силу для дальнейшего роста цены бумаги, что и является положительной обратной связью. Это только один пример из многих, связанных с производными инструментами на финансовых рынках. [c.99]

В случае если выписывается покрытый опцион колл ( overed all writing), т.е. когда продавец опциона владеет базисными акциями, он не должен вносить денежный залог. Напротив, ему перечисляется премия, уплаченная покупателем. В то же время акции продавца хранятся у брокерской фирмы. Поэтому если покупатель решит исполнить опцион, то требуемые акции будут готовы к поставке. Если срок опциона истек или продавец закрывает свою позицию покупкой, го продавцу возвращаются его акции. [c.644]

В зависимости от вида операции различают опцион на продажу (put) и опцион на покупку ( all), а по принципу исполнения — американский и европейский. При американском варианте покупатель опциона может реализовать свое право в течение определенного отрезка времени (опционного периода), а при европейском — только в определенную дату, зафиксированную в контракте. [c.735]

Цены покупателя и продавца СВОЕ на опционы колл и пут на акции компании o a ola со сроком истечения в 1998 году [c.147]

Un overed all — непокрытый опцион колл . Короткая позиция по опциону колл , в которой пакет базисных активов продавцу не принадлежит. Также называют голым опционом колл . Является более рискованным для продавца, нежели покрытый опцион, по условиям которого обеспечивающие акции принадлежат продавцу опциона. Если покупатель исполняет опцион досрочно, продавец вынужден покупать акции по рыночной цене. [c.251]

Опцион на покупку ( all option) дает покупателю «право, но не обязательство, на покупку актива по предварительно установленной цене до наступления или на момент определенной даты», за это право без обязательства выплачивается опционная премия. Опцион на продажу дает «право, но не обязательство, на продажу актива по предварительно установленной цене, до наступления или на момент определенной даты». [c.393]

Руководство по торговле опционами – FTX

Отказ от ответственности:

- Ничто в этом материале не является рекомендацией по инвестированию.

- В большей части приведенного ниже анализа не учитывается разница между ценами фьючерсов и спотовых активов, а также влияние комиссии.

- Опционы, как и все остальные торговые продукты на FTX, недоступны для пользователей из США.

Что такое опционы?

Опцион — это контракт, по которому держатель получает право (но не обязательство) купить/продать актив в заранее определенный день по заранее определенной цене. Существует два основных типа опционов: коллы (calls) и путы (puts).

Характеристики опционов

- Тип: «колл» или «пут»

- Опцион «колл» дает право на покупку; опцион «пут» дает право на продажу

- Цена страйка (исполнения)

- Цена, по которой вы имеете право купить или продать опцион в будущем

- Срок истечения (экспирации)

- Срок, когда вы должны решить, будете ли использовать свой опцион

- Базовый актив

- Актив, на покупку/продажу которого вы имеет право

Примеры

Рассмотрим следующий опцион (A):

- Тип: колл

- Цена страйка: 7300

- Срок экспирации: 15-01-2020 15:00:00 (UTC)

- Базовый актив: BTC

Допустим, вы купили (т.е. открыли длинную позицию) 1 контракт по опциону А. Это означает, что 15-01-2020 вы имеете право купить 1 BTC за $7300, если захотите. Таким образом, если 15-01-2020 цена BTC вырастет до $7450, опцион A будет стоить $150: вы по сути купили актив, который стоит $7450, за $7300. Если же, наоборот, 15-01-2020 цена BTC упадет до $7100, опцион А будет стоить 0: вы бы просто не стали покупать BTC за $7300.

Рассмотрим другой опцион (В):

- Тип: пут

- Цена страйка: 7300

- Срок экспирации: 15-01-2020

- Базовый актив: BTC

Допустим, вы купили (т.е. открыли длинную позицию) 1 контракт по опциону В. Это означает, что 15-01-2020 вы имеете право продать 1 BTC за $7300, если захотите. Таким образом, если 15-01-2020 цена BTC вырастет до $7450, опцион B будет стоить 0: вы просто не продаете 1 BTC за $7300. Если же, наоборот, 15-01-2020 цена BTC упадет до $7100, B будет стоить $200: вы можете продать свой BTC за $7300, несмотря на то, что в этот момент он стоит всего $7100.

Формула

Таким образом, цена опциона рассчитывается по следующей формуле:

Колл: макс. (0, цена экспирации – цена страйка)

Пут: макс. (0, цена страйка – цена экспирации)

Торговля опционами

Опционы торгуются так же, как фьючерсы. По опционам можно открыть длинную или короткую позицию, используя кредитное плечо. В срок экспирации фьючерсный контракт исполняется по цене экспирации в долларовом эквиваленте.

Экспирация

Расчеты по опционам FTX производятся в долларах США. Обратите внимание: цена экспирации BTC в любой момент времени Т равна среднему значению индекса BTC на FTX в течение часа, предшествующего Т.

Допустим, что вы продали 3 опциона А (из примера выше) без покрытия (т.е. до истечения срока их действия) по средней цене $250 каждый. На момент экспирации опциона цена ВТС составляла $7350. Это означает, что каждый опцион A стоил бы $50: он дает своему владельцу право купить BTC за $7300, хотя фактически BTC стоит $7350. Поскольку вы продали опционы за $250 каждый, ваш PnL составил 3 * (250 – 50) = + $600.

Теперь допустим, что вы купили 2 опциона В (из примера выше) по средней цене $100. Опять же, предположим, что на момент экспирации опциона цена ВТС составляла $7350. В этом случае B стоит $0: вы бы не стали продавать свои опционы на BTC за $7300 каждый. Таким образом, ваш PnL составил бы: 0 – 2 * $100 = — $200.

Обратите внимание: когда срок действия опциона FTX истекает, вы на самом деле не решаете, использовать опцион или нет: FTX сделает это автоматически. Таким образом, если у вас есть опционы колл с ценой исполнения $7300, а цена BTC на момент их экспирации составит $7350, ваши опционы будут автоматически исполнены и на ваш счет будут зачислены $50 за каждый опцион; если у вас есть опционы пут с ценой исполнения $7300, они будут автоматически исполнены по 0.

Покупка/продажа

Количество опционов практически безгранично, ведь цена их исполнения и срок экспирации могут быть любыми. Вместо того, чтобы указывать сотни наименований, FTX использует для торговли опционами систему запроса котировок RFQ (Request for Quote).

Чтобы торговать опционами, перейдите на страницу ftx.com/options. Там можно создать опцион с нужными вам параметрами: выбрать тип опциона (колл или пут), цену исполнения, срок экспирации, количество опционов, а также указать, покупаете вы или продаете опцион.

Закончив создание опциона, нажмите «Запросить котировку» (Request Quote). В течение 10 секунд вы увидите предлагаемую цену покупки или продажи созданного вами опциона. Если эта цена вас устраивает, нажмите «ПРИНЯТЬ» (ACCEPT). Если нет, вы можете не заключать сделку. Вы также можете на некоторое время оставить свой запрос котировки открытым — возможно, вы получите приемлемую цену позже. Ваш запрос RFQ автоматически исчезнет через 5 минут.

При наведении курсора на «Принять котировку» (Accept Quote) или «Limit Price» (Лимитная цена) график PnL меняется, чтобы отразить возможный результат потенциальной сделки.

Если вы хотите оставить котировку открытой для других трейдеров, вы можете задать в своем запросе «лимитную цену». После этого ваш ордер будет виден для всех, пока вы его не отмените или он не будет автоматически отменен через 1 сутки; если найдутся желающие открыть сделку по вашей лимитной цене, они смогут это сделать.

Вы также можете скрыть свою лимитную цену. Если кто-то предложит цену, которая пересечет вашу скрытую лимитную цену, вы будете считаться тейкером.

Также напротив каждой позиции есть кнопка «Закрыть» (Close).

Котирование (предложение цены)

Если вы хотите предложить цену в ответ на запрос котировки другого пользователя, вы можете сделать это либо на сайте (в интерфейсе пользователя) или через API.

Чтобы предложить цену в интерфейсе пользователя, используйте таблицу активных запросов котировок. Вы можете нажать на любой опцион в таблице; откроется меню, в котором можно предложить котировку.

Автору запроса будет показана самая агрессивная (т.е. самая низкая или самая высокая) котировка.

Обратите внимание: вы не знаете, покупает или продает пользователь; поэтому вы должны предоставить 2-стороннюю котировку. Но автору запроса будет показана только котировка в нужном ему направлении.

Ваша котировка автоматически исчезнет через 10 секунд. При желании вы можете выставить котировку еще раз.

Обратите внимание: в колонке «Лучшая котировка» (Best Quote) отображается цена за 1 BTC.

Маржа и баланс

Подробную информацию о балансе и марже см. здесь.

Проведение внебиржевых сделок

На FTX можно проводить внебиржевые сделки с опционами. FTX возьмет на себя управление маржой и т.д. Чтобы провести внебиржевую сделку:

- У вас и другой стороны сделки должны быть счета на FTX (вы также можете использовать субсчет)

- Перейдите на страницу ftx.com/options и кликните «ЗАПРОСИТЬ КОТИРОВКУ» (REQUEST QUOTE)

- Введите данные. Кликните «Частная внебиржевая сделка» (Private OTC Trade) и введите идентификатор счета другого пользователя.

- Другой пользователь увидит ваш запрос котировки в разделе «ВСЕ ЗАПРОСЫ» (ALL REQUESTS) и сможет его принять. Никто кроме него не увидит ваш запрос.

- Сделка будет отображена в портфелях опционов обоих пользователей!

Комиссия

В большинстве случаев за торговлю опционами взимается такая же комиссия, как и за торговлю контрактами MOVE. Это означает следующее: за покупку/продажу 1 опциона на BTC взимается такая же комиссия, как за покупку/продажу контракта BTC-PERP (в долларах США). Таким образом, если BTC стоит $7000, а ваша ставка комиссии составляет 0,05%, и вы покупаете 1 опцион колл на BTC, вы заплатите комиссию в размере $3,50.

Однако, поскольку убыточные опционы (опционы на сумму, значительно отдаленную от реальной цены) могут торговаться по очень низким ценам, мы дополнительно ограничиваем комиссию по опционам. Таким образом, для расчета комиссии по опционам используется следующая формула:

Комиссия = ставка комиссии * цена BTC * Х

Где:

Ставка комиссии — ваш стандартный процент комиссии (например, 0,05%)

Цена BTC — цена биткоина на момент открытия сделки

X = мин. [1, торговая цена опциона/(1% цены BTC)]

Таким образом, если вы купили опцион колл с ценой исполнения на уровне $15 000 за $5, когда BTC стоил $10 000, и обычно платите комиссию по ставке 0,05%, ваша полная комиссия будет следующей: 0,05% * $10 000 * мин. [1, $5/(1% от $10 000)] = $0,25.

Если пользователь A запрашивает котировку, пользователь B предлагает цену, и пользователь А принимает эту цену, то в этом случае пользователь А будет тейкером (т.к. он «берет» цену), а пользователь B — мейкером (т.к. он «делает» цену). Если пользователь A указывает лимитную цену, и пользователь B ее принимает, то в этом случае пользователь А является мейкером, а пользователь B — тейкером.

PnL

Предположим, вы открываете сделку по опциону со следующими параметрами:

- Тип: колл

- Размер: S

- Цена: P

- Страйк: K

- Цена экспирации: E

Если использовать все указанные выше формулы, ваш PnL составит:

S * [Max(0, E – K) – P]

В случае опциона пут ваш PnL составит:

S * [Max(0, K – E) – P]

Где S будет положительным числом, если вы купили опцион, и отрицательным — если продали.

График PnL

На странице опционов вы найдете график PnL по открытым позициям по опционам. Несколько замечаний по поводу этого графика:

- Он не учитывает комиссию

- Он предполагает, что все открытые позиции по опционам имеют одинаковую цену BTC на момент экспирации

- Он не учитывает риск ликвидации

- Он не учитывает PnL обеспечения или конвертации

- Это график PnL по отношению к цене открытия ваших позиций, а не по отношению к текущей цене BTC

Информация об опционах FTX

- Опционы FTX — это европейские опционы.

- Их нельзя использовать до срока экспирации.

- Опционы FTX исполняются без поставки (базового актива).

- FTX рассчитывает и выплачивает PnL в долларах США, а не конвертирует базовый токен.

- Опционы FTX исполняются автоматически в момент экспирации.

- FTX автоматически исполняет все прибыльные опционы; убыточные опционы не исполняются, что позволяет повысить PnL.

- Срок действия всех опционов FTX истекает в указанный срок экспирации, в 03:00:00 (UTC).

- Цена экспирации базового актива основывается на средневзвешенной по времени цене (TWAP) базового индекса за 1 час до наступления срока экспирации.

FTT используется в торговле опционами так же, как и в торговле фьючерсами: токен можно использовать в качестве обеспечения по опционам, и 1/3 комиссии, полученной от торговли опционами, будет потрачена на выкуп FTT с их последующим сжиганием.

________________________________________

Биржа криптовалютных деривативов FTX: https://ftx.com

Электронная почта: [email protected]

Группы FTX в Telegram:

English — https://t.me/FTX_Official

Chinese — https://t.me/FTX_Chinese_Official

Vietnamese — https://t.me/FTX_Vietnam_Official

Russian — https://t.me/FTX_Russian_Official

Turkish — https://t.me/FTX_Turkey_official

Taiwanese — https://t.me/FTX_Taiwan_Official

French — https://t.me/FTX_France_Officiel

Korea — https://t.me/FTX_Korea_Official

India — https://t.me/FTX_India_Official

Spanish — https://t.me/Ftx_Spanish_Official

Portuguese — https://t.me/FTX_Portuguese_Official

Dutch — https://t.me/FTX_Dutch_Official

WeChat — FTX_Official

Blog: https://blog.ftx.com/

Medium: https://medium.com/@ftx

Facebook — https://www.facebook.com/ftx.official/

Twitter- https://twitter.com/FTX_Official

SBF Twitter — https://twitter.com/SBF_Alameda

YouTube — https://www.youtube.com/channel/UC3r0upC_xJ9SvtaCKNUtosA

Опцион пут и колл (put, call) простыми словами

Опцион — договор 2 контрагентов на куплю-продажу биржевых активов по договорной цене на выбранную дату. Различают опционы Put (пут) на продажу и Call (колл) — покупку.

Опционы call и put простыми словами

Эти договора представляют собой деривативы — производные финансовые инструменты.Базовыми активами для них служат:

При работе с производными инструментами, говоря простыми словами, вы приобретаете не сами акции, нефть, валюту и т.д., а право их купить до выбранной даты по цене, о которой стороны договорились.

Опционы пут и колл завершаются в установленный заранее день, называемый датой экспирации. Покупателям разрешено требовать исполнения договора в любой момент.

Продавец не имеет права отказаться от сделки. Для обеспечения покрытия расходов на приобретение активов по этому контракту биржа блокирует часть средств на счету продавца.

Трейдеры могут как продавать, так и покупать оба вида опционов call и put. Стоимостью контракта называется премия, которую получает продавец. Она исчисляется в процентах от произведения страйк цены на количество единиц товара.

Продавец получает премию за свой риск. Если стоимость товара изменится в невыгодную для него сторону, он потеряет большую часть своих средств. Покупатель в аналогичной ситуации потеряет только премию, отказавшись от покупки.