Оферта облигации что это – Оферта по облигациям. Что нужно знать инвестору об этом

Оферта облигаций

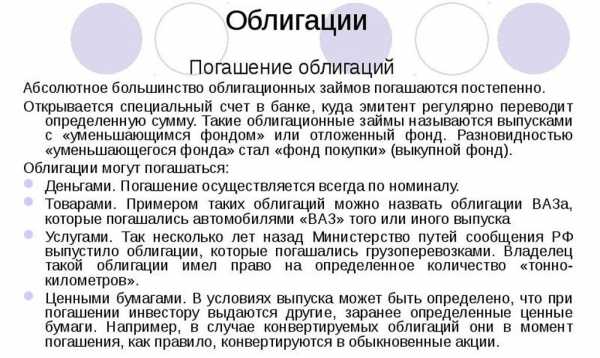

Оферта по облигациям — это возможность досрочного погашения облигаций по заранее определенной цене эмитентом. Как правило, все облигации по оферте гасятся по цене номинала, но бывает, погашение по определенной доле от номинала. Это всегда прописывается в условиях выпуска облигаций.

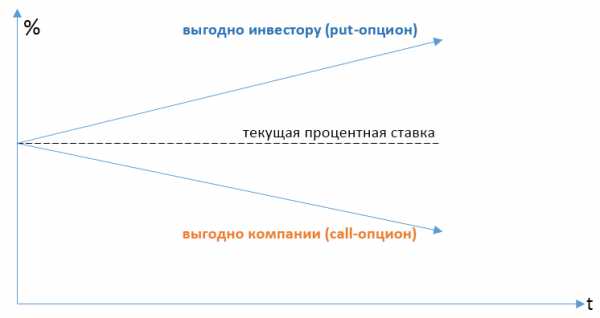

Все оферты по облигациям разделяются на 2 категории: это безотзывная оферта (Put-оферта) и Колл-опцион (Call-оферта). В случае с Put-офертой, это обязательство эмитента погасить в дату оферты свои облигации, а инвестор соответственно имеет право либо подать бумаги к погашению, либо оставить их до следующей даты оферты или же до погашения. С Call-офертой ситуация противоположна, в данном случае эмитент в дату оферты имеет право погасить облигационный выпуск полностью, либо частично, в зависимости от того, что предусмотрено в условиях выпуска, а инвестор соответственно несет обязательство предоставить бумаги к погашению в любом случае, если эмитент объявит выкуп.

Большинство облигаций, обращающихся на московской бирже, это облигации с Put-офертой, облигации с Call-офертой крайне редки. В основном облигации с Call-офертой, это еврооблигации, номинированные в долларах или евро.

В основном облигации по которым предусмотрены оферты — это корпоративные облигации. Государственные рублевые облигации с офертами — это очень большая редкость.

Особенности облигаций с офертой

Основной особенностью всех облигаций с офертой является то, что это облигации с переменным купоном. Именно с переменным, а не плавающим, как в случае привязки купона по облигациям к ставке RUONIA или же индексу потребительских цен (ИПЦ). По облигациям с офертой размер купона устанавливается только на период до даты оферты. После проведения оферты, устанавливается новый размер купона, который действует до следующей даты оферты.

На примере видно, что ставка купона определена до следующей даты оферты, которая будет 24.09.2019 г. Поэтому по таким бумагам фактическая доходность фиксирована только на период до даты ближайшей оферты.

Как правило, по корпоративным облигациям оферты назначаются в среднем каждые 3 года, данные условия по досрочному выкупу облигаций обязательно прописываются в решении о выпуске облигаций.

Проведение оферт позволяет компаниям управлять своим заемным капиталом: регулировать уровень долговой нагрузки и управлять процентным риском. Если компании выгодно погасить облигационный выпуск, то на следующий купонный период она может объявить низкую ставку по купонам, что соответственно существенно сократит доходность и сделает невыгодным удерживание данных облигаций. Инвесторы подадут облигации к погашению по оферте, а компания снизит свою долговую нагрузку. Или наоборот, если компания нуждается в финансировании, то она объявляет высокий размер купона, тем самым повышая привлекательность своих бумаг. В целом же, как правило, эмитент объявляет такие ставки по купонам, которые соответствуют среднерыночным показателям доходности облигаций.

Инвесторам проведение оферт по облигациям так же выгодно. Это позволяет более оперативно реагировать на изменяющиеся внешние и внутренние условия компании и позволяет снизить риски владения облигациями, особенно если это длинные бумаги. При ухудшении финансового положения эмитента по бумагам с офертами у инвесторов всегда есть возможность выйти из бумаги, погасив её по номиналу и тем самым, обеспечив себе запланированную доходность. Так как сделать это путем продажи в таких ситуациях зачастую невозможно из-за снижения цен на облигации.

Механизм оферты по облигациям

Как мы уже отметили, ставка купона по облигациям с переменным купоном не фиксирована, её определяет эмитент в зависимости от своих финансовых планов и стратегических целей. Поэтому мы не можем знать точной ставки купонного дохода на момент погашения облигаций, но существует определенный алгоритм её формирования.

Для того чтобы разобраться в том, как происходит и работает механизм оферты по облигациям, нам необходимо обратиться к 3-м основным документам, регулирующим выпуск и обращение облигаций. Это «решение о выпуске облигаций», «проспект эмиссии облигации» и «оферта эмитента». Они есть у каждого выпуска облигаций и в обязательном порядке публикуются эмитентом на своем официальном сайте в разделе раскрытия корпоративной информации, а также на специализированных сайтах раскрытия корпоративной информации, таких как: www.disclosure.ru или e-disclosure.ru. Разберем это на примере конкретного облигационного выпуска РУСАЛ Братск-7-об.

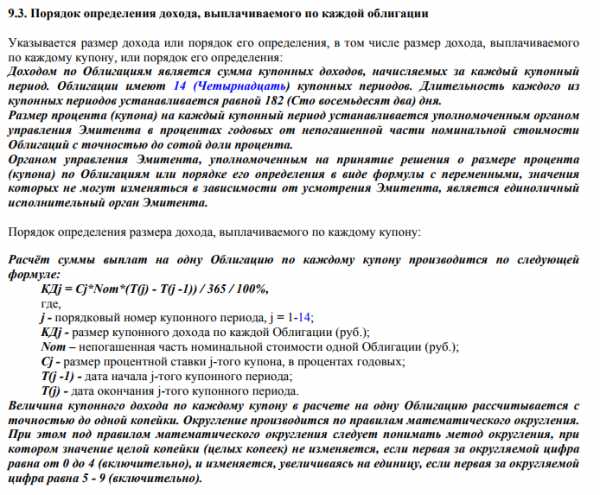

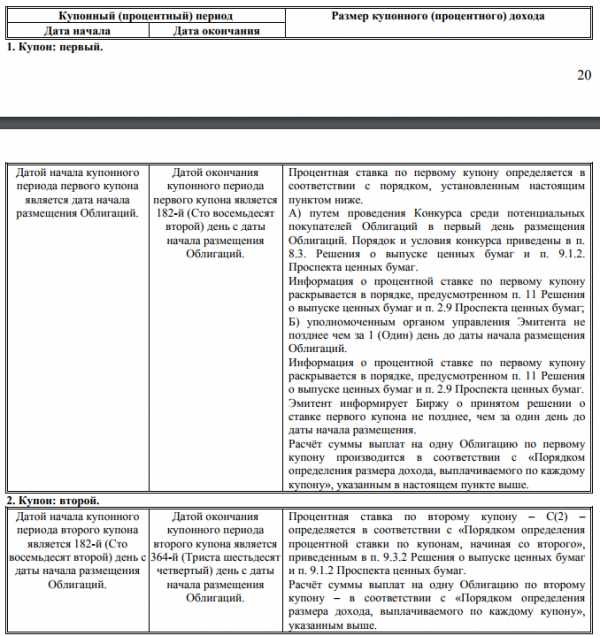

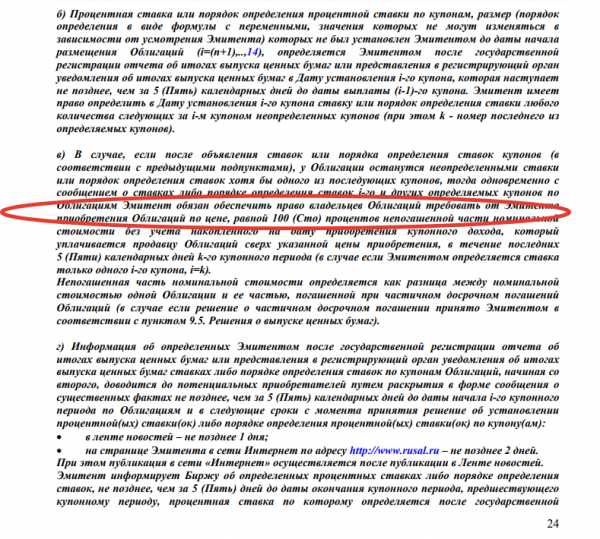

В решение о выпуске облигаций в разделе 9.3 прописана информация о купонных периодах и о механизме формирования ставок по купонам на каждый купонный период.

Далее уже прописан принцип определения ставки купона на каждый купонный период.

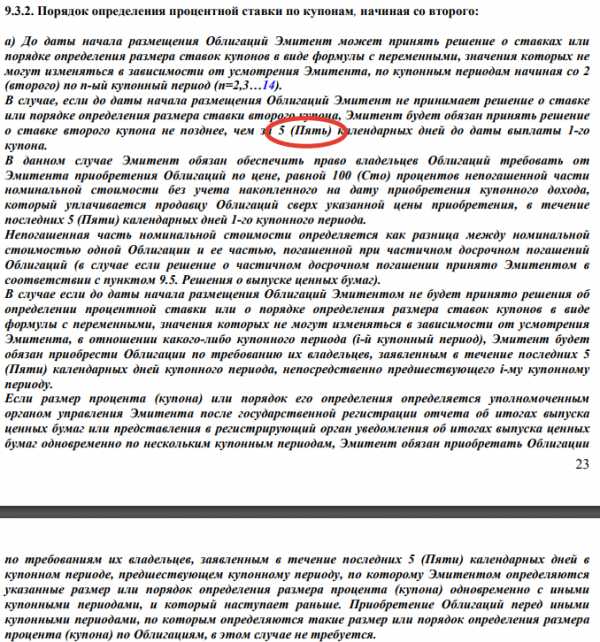

По сути мы видим, что на старте, при размещении облигации, ставка купонного периода определяется только на первый купонный период. На все дальнейшие купонные периоды ставку эмитент определяет самостоятельно. Это более детально прописано в следующем пункте «решения о выпуске облигаций», пункт 9.3.2.

Перефразируя изложенное в пункте 9.3.2. решения о выпуске облигаций, можно сказать, что если при размещении облигаций, эмитент не определил ставку купона до конца срока обращения облигации, то он определяет её за 5 календарных дней до начала следующего купонного периода и при этом, определяет на какое количество купонных периодов действует эта ставка. Если у облигации остаются не определенные купонные периоды, то это автоматически означает назначение оферты по облигациям, так как в этом случае, если ставка не определена, то у эмитента возникает обязательство на погашение бумаг.

По факту получается, что инвестор будет узнавать о новой ставке купонного дохода и на какое количество купонных периодов она распространяется за 5 календарных дней до окончания уже установленного купонного периода или можно сказать за 5 дней до даты оферты. Это отражено так же и в карточке эмитента на сайте rusbonds.ru.

Как правило, это стандартные сроки объявления новых ставок по купонным периодом для большинства корпоративных эмитентов.

После того, когда инвестору становится известна новая ставка купона, он может просчитать новую, уточненную доходность по облигации на период до следующей даты оферты или уже до погашения и оценить насколько она изменяется по отношению к среднерыночному уровню доходности аналогичных бумаг. Если эмитент предлагает невыгодную ставку купонного дохода и не рынке есть лучшие альтернативы, то инвестор может легко подать данные облигации к выкупу эмитенту и погасить их по 100% от номинала (если иное не установлено решением о выпуске облигаций).

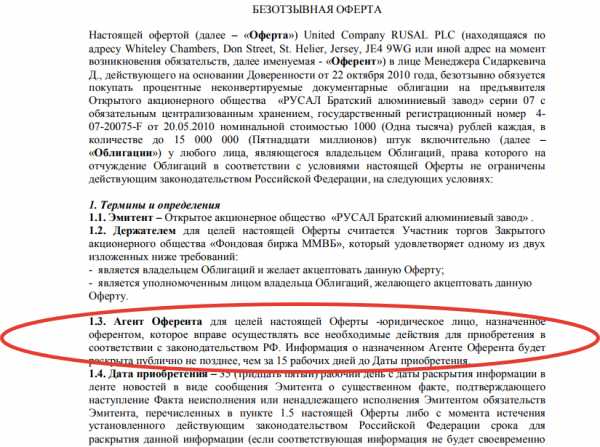

Как проходит оферта

В процессе осуществления оферты со стороны эмитента задействовано 2 лица, это непосредственно сам эмитент или «оферент» и платежный агент или «агент оферента». Платежный агент исполняет непосредственно финансовую сторону расчетов по оферте, выкупает облигации и перечисляет денежные средства. Правила определения платежного агента эмитента устанавливаются непосредственно в документе «оферта эмитента».

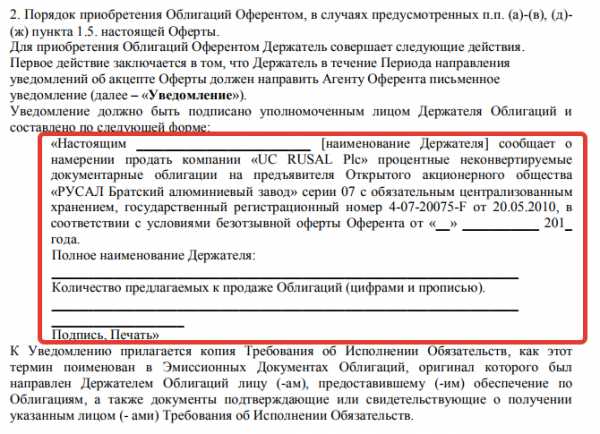

Для того чтобы предъявить свои облигации к оферте эмитенту инвестор подает заявление на имя непосредственно платежного агента эмитента.

Сам механизм оферты состоит из 2-х частей. Первое, это подача уведомления о подаче облигаций на оферту платежному агенту эмитента. Для этого инвестор должен заполнить уведомление на имя платежного агента эмитента и направить уведомление на адрес агента. Это можно сделать, как самостоятельно, форма заявления раскрывается в «оферте эмитента» или через брокера.

На практике в 99% случаев подача таких уведомлений происходит через брокера, при этом у ведущих брокеров даже нет необходимости непосредственно физического визита для оформления и подписания документов. Данную процедуру можно легко сделать непосредственно через личный кабинет или с помощью финансового консультанта.

Вторая техническая часть оферты состоит непосредственно из сделки в режиме РПС (режим переговорных сделок). Это особый режим торгов для проведения внебиржевых операций. Для этого в день оферты, Вам необходимо позвонить брокеру и выставить поручение на проведение сделки РПС, чтобы брокер направил бумаги из своего депозитария платежному агенту эмитента.

Облигации с переменным купоном — выводы

Естественным образом облигации с переменным купоном несут в себе дополнительную степень неопределенности. Так как фактическую доходность по облигациям мы можем просчитать лишь до даты ближайшей оферты, на тот период на который определена ставка купона. Это следует всегда помнить, что расчет конкретной фиксированной доходности по облигациям с переменным купоном можно проводить лишь к дате оферты. Расчет доходности к погашению можно проводить только с поправкой на гипотезу о ставке предстоящих купонных платежей. В данном случае, как мы уже упоминали, ставка будущих купонов, как правило, определяется эмитентом в соответствии со среднерыночными уровнями доходности аналогичных облигаций.

Все это делает корпоративные облигации с переменным купоном инструментом для более подготовленных и профессиональных инвесторов, так как эти облигации в большей степени подходят для активного нежели пассивного инвестирования. Они требуют большего внимания от инвестора, составления инвестиционного календаря, где нужно отслеживать даты и сроки оферт, но в то же время и дают больше возможностей оперативно реагировать на различные внешние и внутренние факторы. При первых признаках ухудшения финансового положения эмитента у инвестора есть возможность в более короткий срок закрыть сделку и подать бумаги на погашение по оферте. Это позволяет покупать инвестору более доходные «длинные» бумаги, то есть с дальними сроками погашения более 5 лет и при этом контролировать уровень риска инвестиций на более коротком временном горизонте до даты ближайшей оферты. Так же бумаги с офертами позволяют более активно управлять инвестиционным портфелем, можно предъявлять бумаги к погашению и перекладываться в более привлекательные облигации в текущих условиях.

Работа с такими облигациями требует от инвестора достаточной степени опыта и подготовки, понимания происходящих процессов внутри компании и общерыночных, глобальных тенденций рынка облигаций. Подобные знания можно получить либо путем приобретения многолетнего опыта и кропотливой работы над собственными ошибками, либо прохождения «концентрированного» обучения где раскрываются подводные камни и в максимально короткий срок передается огромный опыт работы. Все это можно получить в нашей «Школе разумного инвестирования». Начать обучение можно с посещения бесплатного вводного вебинара.

Если статья была Вам полезна, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

fin-plan.org

Отзывная и безотзывная оферта по облигациями простыми словами

Небольшой вступление. Мое знакомство с офертой облигаций было не самым приятным. В первую очередь по незнанию. Дело было так.

Мне нужно было пристроить N-сумму денег на несколько месяцев (почти год). Решил купить облигации. Проанализировав предложения и текущие доходности, выбрал корпоративные облигации с хорошей ставкой по купону. Бумаги именно надежного эмитента.

Купил и забыл. Рассчитывая к окончанию нужного мне срока, заработать на купонах и продать облигации по рыночной цене.

Через несколько месяцев зашел в терминал и увидел….точнее не увидел купленные ранее бумаги в портфеле. А вместо них — денежная сумма.

Оказалось бумаги были погашены по номиналу в результате оферты.

Пришлось заново искать новые предложения. И покупать другие бумаги.

Конечно ничего страшного не случилось.

Но как итог: потерянная недополученная прибыль, за то время, когда деньги просто лежали без дела.

Раньше никогда не обращал внимание такой параметр как оферта. Но как говорится на ошибках учатся.

Что такое оферта по облигации простыми словами?

Оферта по облигациям — это возможность или право инвесторов погасить (продать) бумагу по номинальной цене эмитенту в заранее установленную дату, не дожидаясь окончания срока «жизни» облигации.

Например, инвестор купил 10-ти летние облигации. Через определенный промежуток времени (обычно через 3 года) — эмитент выставляет оферту.

Инвестор может продать бумаги. И получить назад деньги. А может оставить их себе. Продолжая получать купонный доход.

Если провести аналогию с обычной жизнью, то оферту по облигациям можно сравнить с досрочным погашение кредита.

Заемщик берет кредит в банке на определенный срок. И каждый месяц выплачивает проценты. Через год, у него внезапно образовалась некая сумма излишних денег (выиграл в лотерею, получил наследство).

И у него есть 2 варианта. Либо потратить на себя любимого. Либо внести деньги в банк и погасить полностью (или частично) кредит перед банком.

Если в кредитном договоре прописана возможность (оферта) досрочного погашения, то человек может воспользоваться этим правом. А может и нет. Спустить все деньги и продолжать выплачивать кредит.

Оферта по облигациям бывают двух видов:

- отзывная;

- безотзывная.

Безотзывная оферта дает владельцу возможность погасить имеющиеся у него бумаги у эмитента. Но он может этого и не делать. Это его право выбора.

Отзывная оферта действует наоборот. Эмитент, выпускающий бумагу, имеет право без согласия владельцев облигации, досрочно погасить собственные облигации. И полностью закрыть свой долг.

Чаще всего на долговом рынке встречаются именно бумаги с безотзывной офертой. Второй вид не очень распространен. Но он есть. Убедился на собственном опыте (((

Зачем нужна оферта?

Для того чтобы ответить на этот вопрос, нужно понять какую выгоду она несет. В первую очередь, конечно же для эмитента.

Ведь если она есть (оферта), то эмитент преследует определенные цели — а именно финансовые.

Оферта позволяет контролировать финансовые потоки и при сложении благоприятных ситуаций полностью или частично снижать долговую нагрузку.

Например, выпущенные несколько лет назад бумаги давали хороший купон, допустим 12% годовых. Но за это время обстановка изменилась.

И теперь средняя ставка по рынку 8%. Эмитент каждый год вынужден платить инвесторам больше денег по купону, чем остальные компании.

Установив оферту — он может выкупить часть облигаций (или весь выпуск).

И при необходимости, выпустить новые бумаги со среднерыночным купоном уже в 8% годовых. Как итог, снижение издержек на обслуживание долга на 30%.

Вторая возможность для эмитента — это снизить размер будущих купонных платежей. Давали 12%, будет 8%. И снова эмитент в плюсе.

Как правило, по бумагам, по которым установлена дата оферта — размер купонных выплат — фиксируется только на это время. А далее …. по обстановке.

Инвесторы покупая облигации, особенно долгосрочные, по которым предусмотрена оферта, точно знают, что могут их предъявить к погашению в день оферта и получить назад все деньги. Не дожидаясь срока погашения.

В этом случае инвесторы будут нести более низкие риски. При покупке долгосрочных облигаций — владельцы, за счет длительного периода обращения бумаг, подвержены повышенным рискам. Например, изменение процентных ставок. Что может повлечь снижение рыночной стоимости облигации.

Но в то же время, длительный срок обращения бумаг, компенсируется более высокой доходностью (премия за риск), по сравнению с краткосрочными бумагами.

Будущая оферта позволяет иметь повышенную доходность (свойственную долгосрочным облигациям) с возможностью погасить ее через короткий срок. С полной защитой от падения цены ниже номинала.

Главный минус облигаций с офертой для инвесторов — это возможное снижение ставок по по купону.

Эмитент, как описано выше, может установить более низкие ставки по будущим купонам. Тем самым вынуждая инвесторов погашать бумаги.

Например, купили десятилетние облигации с очень высокой доходностью. Казалось бы — живи и радуйся. 10 лет можно получать фиксированную прибыль ежегодно.

А через 3 года — оферта. И эмитент снижает новые выплаты. Что делать?

Или смирится с более низкой доходностью или продавать бумагу и искать другие выгодные предложения.

Поэтому в основном смотрят не на доходность к погашению. А на доходность к оферте.

До даты, когда заранее известен размер купонных платежей.

Облигации для чайников — что, как и сколько

Где смотреть оферту?

В торговом терминале Quik можно настроить окно ы списке облигаций, чтобы была показывалась необходимая информация.

Нам нужны следующие данные:

- погашение — даты полного погашения облигации;

- оферта — показывает, есть ли по бумаге оферта или нет;

- дата расчета доходности — к ближайшей дате оферте;

- доходность — есть есть оферта по бумаге, доходность рассчитывается по этой дате. В противном случае — к дате погашения.

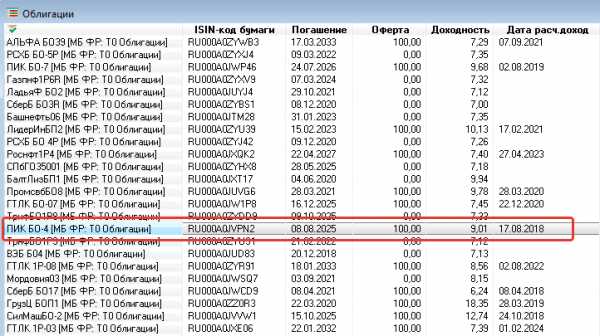

На примере бумаги ПИК БО-4.

Погашение состоится в 2025 году. По облигации предусмотрена оферта — 17.08.2018. Выкуп будет происходить по номинальной стоимости (оферта — 100). Доходность рассчитывается по ближайшей оферте — 9,01% годовых.

Более подробную информацию можно найти на сайте Rusbonds.ru

Поиск нужной облигации ведем либо по ее названию. Либо по ISIN коду (он уникальный для каждой бумаги).

Видим, что фиксированный размер купона установлен только до даты оферты.

По бумагам установлена безотзывная оферта. И указаны сроки погашения. Порядок и период предъявления и выплат. И много другой информации.

Как предъявить облигации к оферте?

Обычно операция производится через брокера. Или в личном кабинете. У каждого свои алгоритмы. Свяжитесь со своим брокером — он подскажет правильный порядок действий.

Главное предъявить облигации к погашению нужно не позднее чем за 3 дня до окончания приема заявок. Деньги зачисляются в течении двух-трех недель максимум. В большинстве случаев — обычно несколько дней. Здесь все будет зависеть от эмитента.

vse-dengy.ru

Облигации с офертой | Азбука трейдера

Облигации с офертой предполагают возможность их погашения раньше окончания изначально установленного срока обращения. В большинстве случаев погашение облигаций в рамках оферты осуществляется по номинальной цене (если в условиях выпуска облигаций не прописан иной вариант).

Оферты по облигациям можно разделить на два основных типа:

- Put-оферта

- Call-оферта

Put-оферта предполагает обязательство со стороны эмитента погасить все предъявленные облигации по их номинальной стоимости (если в условиях выпуска не был прописан другой вариант). В этой ситуации решение о том, продавать или не продавать свои облигации остаётся за инвестором.

Call-оферта предполагает обязательство со стороны инвестора предъявить облигации к погашению в том случае, если эмитент объявит об их выкупе. В данном случае эмитент решает, выкупать свои облигации или нет.

Наибольшее распространение в настоящий момент имеют корпоративные облигации с Put-офертой. Корпоративные облигации с Call-офертой встречаются гораздо реже (в основном это еврооблигации). Государственные облигации с офертой (и Put, и Call) встречаются крайне редко.

Преимущества и недостатки облигаций с офертой

Облигация с офертой, по определению, имеет переменный купонный доход. Уровень этого дохода пересматривается в момент проведения каждой очередной оферты. Исходя из этого нюанса, проистекает ряд целый ряд преимуществ и недостатков, как для инвестора, так и для эмитента.

Для эмитента

Так эмитент может контролировать уровень своей долговой нагрузки, выкупая нужную долю облигаций (или весь выпуск). В случае Call-оферты это сделать проще, достаточно лишь объявить о выкупе нужной доли выпуска облигаций. В случае Put-оферты (когда инвестор не обязан погашать свои облигации) это сделать несколько сложнее, но тоже возможно.

Долю выкупаемых облигаций при Put-оферте, можно регулировать размером устанавливаемого процента до следующей оферты. Чем меньше будет этот процент, тем больше инвесторов захотят погасить эти облигации, направив освобождённые денежные средства на приобретение более выгодных бумаг. А чем процент будет больше, тем меньше будет желающих расстаться со столь выгодным вложением.

Недостатком этого типа облигаций для компании эмитента является то, что в случае реального ухудшения дел в компании (или надуманного, в результате информационной атаки), большинство инвесторов захотят воспользоваться своим правом, погасить облигации по номиналу. А это потребует значительных расходов и может усугубить проблему или стать причиной реального ухудшения дел в компании.

Для инвестора

Для инвестора, выгода, в первую очередь, состоит в том, что благодаря офертам он может более гибко управлять своим риском. В те моменты времени, когда процентные ставки на рынке в целом растут, инвестору выгодно будет погасить облигацию по оферте. Погашение по оферте позволит получить за неё номинальную стоимость, тогда как обычная продажа в этих условиях может быть невыгодной (по причине того, что за такую облигацию могут давать гораздо меньше её номинала). А освободившиеся средства вложить в более свежие выпуски облигаций с более высокой доходностью.

Также Put-оферта позволяет инвестору без потерь избавляться от облигаций в случае ухудшения финансового состояния эмитента. В этом случае опять же можно погасить облигации по их номинальной цене, которая в этих обстоятельствах будет, скорее всего, куда выше их текущей рыночной стоимости.

Недостатком с точки зрения инвестора может быть отсутствие возможности спланировать доходность облигации на весь период её обращения (это можно сделать только в промежутках между офертами). Также определённое неудобство может возникать вследствие того факта, что владение такого рода облигациями это скорее активное инвестирование, чем пассивное. Инвестору необходимо отслеживать сроки оферт и просчитывать целесообразность владения облигациями до следующей оферты (или до погашения).

www.azbukatreydera.ru

досрочный выкуп долговых бумаг, что это такое, как узнать дату и подать заявку, разные типы опционов, как использовать инвестору этот инструмент

Поделись полезной страницей:

Часто в расчете доходности от облигаций встречаются такие термины как: «доходность к погашению» и «доходность к дате ближайшей оферты». Обычно первое понятие не вызывает недоумения, а вот со вторым не все так просто. Рассмотрим, что такое оферта, и как она работает с облигациями.

Что это такое?

Оферта – это предложение о заключении сделки для ограниченного или неограниченного круга лиц. При этом в нем оговариваются существенные условия, на которые должен пойти получатель. Если данные условия соблюдены – сделку считают заключенной.

Для рынка долговых ценных бумаг данное понятие означает досрочный выкуп облигаций (погашение) по заранее установленной стоимости.

У облигаций выделяют два типа оферт:

- call опцион;

- put опцион.

Рассмотрим подробнее каждый из них.

Отзывные долговые бумаги (Call опцион)

В назначенную дату оферты эмитент имеет право полностью, либо частично погасить облигационный выпуск. Причем сделать это можно в одностороннем порядке. При этом инвестор обязан выкупить бумаги. Данный опцион также носит название «отзывной».

Call опцион удобен для эмитента. Он позволяет ему снизить уровень долговой нагрузки в случае необходимости. Также можно понизить стоимость заимствования, если процентные ставки пойдут вниз или конъюнктура рынка улучшится, оставляя возможность для последующего рефинансирования долга.

Инвесторам Call опцион приносит меньше пользы. Данная оферта – это определенный риск. Например, при снижении процентной ставки, инвестор начнет вкладывать средства в другие инструменты под более низкие проценты. Именно поэтому подобные облигации, чаще всего, имеют премию в доходности.

Безотзывные (Put)

Этот тип опциона больше подходит для инвесторов. Его второе название – безотзывная оферта. В дату ее исполнения инвестор имеет право предъявить ценные бумаги для погашения. Также он может оставить их до следующей оферты. Эмитент, в свою очередь, обязуется выкупить облигации инвестора.

Put опцион является самым привлекательным для инвесторов на российском рынке. Он дает возможность использовать свободные средства в досрочном погашении, чтобы реинвестировать их с более высокой доходностью. Также он позволяет обезопасить себя от рисков, которые могут возникнуть при долгом владении долговыми ценными бумагами.

Дата досрочного выкупа

Дата исполнения оферты известна заранее. Посмотреть точные сроки можно в источниках:

- в проспекте эмиссии;

- на Московской бирже, при открытии страницы нужной облигации;

- на специализированных интернет ресурсах (cbonds.ru, rusbonds.ru).

Удобнее всего воспользоваться сайтом rusbonds, но там нужна регистрация (она бесплатная). Можно посмотреть тип оферты и все даты, перейдя на страницу облигации на вкладку «Выкуп», как на картинке.

Пример данных по оферте для корпоративной облигации на сайте rusbonds

Также точную дату можно узнать из новостей эмитента, незадолго до ее наступления. Она отобразится в объявлении вместе с указанием соответствующего корпоративного действия.

ИНФОРМАЦИЯ! Чаще всего новый размер купона неизвестен. Но на практике его стоимость не сильно отличается от актуальных доходностей аналогичных выпусков.

Важно оформить заявление у брокера не позже, чем за 3 дня до окончания принятия заявок на предъявление бумаг к выкупу. Это можно сделать двумя способами:

- при личной встрече у брокера в офисе;

- дистанционно, если брокер располагает данной возможностью.

Списание ценных бумаг происходит на следующие сутки, либо через 1 рабочий день после даты оферты. Инвесторам денежные средства поступают на счета не позже 20-25 рабочих дней после даты оферты. Также, в зависимости от эмитента, денежные средства могут поступить на счет значительно быстрее.

Как найти и купить?

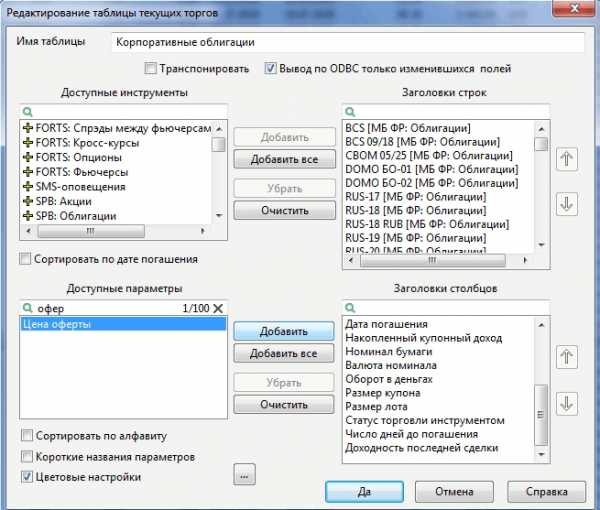

Для покупки любой облигации нужно сначала выбрать брокера и оформить счёт. При самостоятельной торговле через терминал QUIK сам процесс ничем не отличается. Однако для того чтобы найти облигации с офёртой, будет удобно сначала вывести дополнительную колонку в настройках таблицы. Для этого правой кнопкой кликните по таблице и выберите пункт «Редактировать таблицу», появится окно редактирования. Далее нам нужно добавить новую колонку «Цена оферты», как это показано на картинке ниже.

Теперь в нашей таблице наглядно видно, у каких облигаций есть офёрта. Значение указывается в процентах от номинала, цифра 100 означает, что есть возможность полного досрочного погашения.

Как узнать точную дату мы уже писали выше, удобнее всего просто найти интересующую бумагу на rusbonds, воспользовавшись фильтром по названию.

Заключение

Таким образом, отзывные облигации могут быть досрочно погашены эмитентом по его первому требованию. Возвратные облигации досрочно погашаются по требованию инвестора. Дата списания облигации проходит в разные сроки. Эмитент получит денежные средства быстрее, чем инвестор.

1635 просмотров Вам необходимо включить JavaScript, чтобы проголосовать Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + EnterПонравилась статья? Поделись с друзьями:

ofzdohod.ru

Оферта облигации — что это такое? Объясняю простым языком

Приветствую всех неравнодушных к инвестициям. Сегодня речь пойдет об оферте долговых инструментов. Многие путаются: дата оферты облигаций – это день выплаты купона, погашения бумаги или что-то третье? Как эти даты устанавливаются и где их посмотреть? Как воспользоваться этим знанием и в какое время до указанной даты это необходимо сделать? Обо всем этом подробно расскажу и покажу на.

Что такое оферта по облигациям простыми словами

Оферта по облигациям – это предложение заключить сделку по заранее оговоренным условиям и установленным ценам. Точная дата означает, что в этот день эмитент может предложить или в некоторых случаях потребовать предъявления ценной бумаги к выкупу.

Как правило, эти даты устанавливаются где-то посередине или в равных периодах от общего срока обращения облигаций. Дата обязательно прописывается во время выпуска облигации, но не после. При этом заранее могут быть установлены несколько дат такого события.

Зачем она нужна

Оферта по облигациям позволяет обезопасить участников финансовых отношений от резких перепадов рыночной конъюнктуры. Забегая вперед, хочу сказать, что это очень эффективный инструмент защиты от чрезмерно интенсивного изменения процентных ставок. Чуть дальше я подробно расскажу о выгодах и рисках каждой из сторон.

Где смотреть

Дату оферты облигаций можно найти в программе QUIK или каком-либо другом торговом терминале, который предоставляют брокерские компании. Даты корпоративных действий по конкретным инструментам представлены также на специализированных сайтах – Smart Lab, Cbonds, Rusbonds и др.

Ознакомиться с документарным первоисточником можно на сайте компании-эмитента в разделе эмиссионных документов или на веб-портале раскрытия информации disclosure.ru.

Механизм оферты

Механизм будет зависеть от типа облигации. Они бывают отзывные и безотзывные. В первом случае преимущественным правом потребовать сделки по отзыву облигации обладает эмитент, во втором варианте это право находится у инвестора. На Московской бирже больше встречается именно безотзывных, или оферт с put-опционом.

Механизм предполагает не только выкуп, но и полное оговаривание условий на дальнейшее владение ценной бумагой для тех, кто не воспользуется своим правом. Например, если облигации обладают переменным купоном, то перед датой корпоративного события будет объявлен размер купона на следующий период обращения бумаги.

Как проходит оферта

Перед наступлением соответствующей даты компания сообщает в открытых источниках о предстоящем корпоративном действии. Не позднее трех дней до отчетной даты участники финансовых отношений подают заявление на выкуп своих бумаг.

Если все сделано правильно, то в дату события инструменты списываются со счетов, а по истечении 3–4 недель происходят все расчеты и выплаты.

Плюсы и минусы облигаций с офертой

Преимущества для кредитора оборачивается риском для заемщиков, и наоброт. Важно, что этот инструмент позволяет обезопасить обоих от изменения ситуации на долговых рынках. Теперь о плюсах и минусах для каждого.

Для эмитента

Эмитент с помощью назначения даты оферты может контролировать эффективность получения заемных средств. Предлагаю такую гипотетическую ситуацию. Компания выпустила облигации с купонной доходностью 10 %, сроком обращения 4 года и офертой через 2 года. На момент выпуска бумаг процентные ставки обеспечивали баланс рыночной доходности именно на уровне 10 %.

Но далее процентные ставки начали резко снижаться, и через 2 года среднерыночная доходность составила 5 %. В этом случае компания обязательно воспользуется своим правом отозвать долговые бумаги, после чего сможет рефинансировать свои обязательства по более низким ставкам.

Но если преимущественное право находилось на стороне инвестора, а процентные ставки пошли вверх, то корпоративное действие для эмитента оказалось бы невыгодным.

Для инвестора

По аналогии с организаций, оферта для инвестора может считаться как преимуществом, так и недостатком. Помимо этого, плюсом для кредитора может выступать не только парирование рыночной ситуации, но и возможность досрочно выйти из низкоколиквидных бумаг раньше срока их погашения.

Как предъявить облигации к оферте

Направить заявление о желании воспользоваться правом выкупа можно прямиком к компании-эмитенту. Но если облигации куплены на брокерский счет, то легче всего это сделать через менеджера брокерской организации. Они заполнят за вас документы и проведут все расчеты, оперативно информируя о ходе корпоративного процесса. В некоторых случаях также доступен способ направления оферты через торговый терминал.

Какая информация об оферте по облигациям необходима участнику рынка

Самое первостепенное, что необходимо узнать, это дату события. Далее важно понять, установлена ли фиксированная ставка на все периоды или купон будет меняться с каждым новым правом выкупа. Нужно узнать, когда предполагается следующая оферта. Если есть интерес к каким-то детальным моментам, то с ними стоит ознакомиться в первоисточнике, т.е. в проспекте эмиссии.

Заключение

В заключение скажу, что оферта — инструмент, что помогает инвесторам стабильно и грамотно вкладывать и распределять деньги по интересующим его долговым бумагам. Надо понимать, что чем больше прав имеет участник рынка, тем для него лучше, так как это придает ему большую мобильность в решениях.

Думаю, теперь вы не будете путать даты оферт с купонами и погашением, а воспользуетесь возможностями, которые предоставляет этот и подобные ему биржевые инструменты.

Надеюсь, было интересно, а главное, полезно. Обязательно подписывайтесь на статьи и делитесь ими в соцсетях.

greedisgood.one

что это и зачем нужно

Инвестиции в ценные бумаги, эмитированные государственными или частными участниками рынка, приносят наибольшую итоговую прибыль. При продаже бондов, компании всегда выдают общие сведения о доходности, среди которых можно найти такие термины, как доходность к погашению и доходность к ближайшей оферте.

И если первый термин не вызывает вопросов даже у начинающих инвесторов, то второй вводит в ступор даже самых опытных вкладчиков. Эмитенты объясняют, что дата оферты облигации – это день, при достижении которого инвесторы имеют право погасить актив по номинальной цене.

Что такое оферта по облигации?

Оферта, или предложение по облигациям, представляет собой определенный договор, согласно которому эмитент имеет право досрочно погасить финансовые обязательства по долговым распискам. Если в договоре между сторонами прописана оферта, то выпускающая активы компания может выкупить все ЦБ, когда ей будет удобно.

В общем случае, термин доходность к оферте подразумевает сумму, которую может получить вкладчик за срок до первого call опциона со стороны эмитента ЦБ. Например, если вкладчик приобрел десятилетние бонды и решил их преждевременно продать, то он имеет право это сделать, не дожидаясь следующей даты выкупа. Как правило, выпускающая облигации компания производит выкуп активов каждые три года.

Существует два варианта оферт по облигации:

- Отзывная или Call. Такой вид договоров дает возможность компании-эмитенту досрочно закрыть все свои обязательства перед вкладчиками. При этом владелец активов обязан предоставить свои бумаги на продажу. Такие бумаги позволяют эмитентам защитить себя от рисков по акциям и другим ЦБ.

- Безотзывная или Put. ЦБ, выпущенные в рамках безотзывной оферты, могут быть выкуплены эмитентом в оговоренные в договоре сроки. При этом вкладчик не обязан продавать свои ЦБ и имеет право дальше получать дивиденды за владение облигациями.

Очевидно, что Call облигации менее выгодны потенциальному вкладчику, нежели Put. Поэтому подобные ценные бумаги имеют повышенную доходность и предлагают инвесторам более выгодные условия для получения дивидендов.

Зачем нужна оферта?

Оферта нужна для увеличения ликвидности выпущенных облигаций. Предложения по погашению облигаций могут быть выгодны, как эмитентам, так и вкладчикам:

| Тип оферты | Основные выгоды | Недостатки |

| Call опцион | Оферта такого вида выгодна исключительно для эмитента. Call опцион позволяет:

|

|

| Put опцион | Безотзывная оферта имеет идеальные условия для инвесторов. Ключевыми преимуществами данного вида предложений принято считать:

| Недостатки безотзывных предложений от эмитентов затрагивают лишь эмитентов. Минусами Put опционов являются:

|

Таким образом, главной функцией предложения досрочного погашения бондов является контроль финансовых потоков и снижение долговой нагрузки при первой удобной возможности.

Пример использования Put опциона: инвестор покупает долговые бумаги с доходностью 8% годовых и сроком обращения 5 лет. Спустя два года, экономическая ситуация серьезно меняется и большинство компаний выпускают активы с доходностью 15% годовых. Тогда инвестор по опциону продает эмитенту недостаточно выгодные активы и на вырученные средства высокодоходные покупает ЦБ.

Использование Call опциона для эмитентов можно показать на таком примере: компания выпускает ЦБ бессрочного типа с доходностью 15% годовых. Вкладчик приобретает данные бумаги и держит их несколько лет.

Со временем экономическая ситуация в стране стабилизируется и компании начинают выпускать займовые расписки прибыльностью 10%. Таким образом первая компания вынуждена переплачивать 5%. Чтобы избежать дополнительных издержек, организация объявляет Call опцион и насильно скупает все облигации с рынка.

В большинстве случаев для бумаг с установленной офертой имеется фиксированный купонный доход лишь до определенного времени. После прохождения даты погашения бумаг, величина доходности активов может существенно снизиться.

Где смотреть оферту?

Просмотр основных параметров соглашения между эмитентом бумаги и инвестором можно посмотреть в торговом терминале.

При открытии сведений о любой выпущенной ЦБ, вкладчикам необходимо уделить особое внимание следующим пунктам:

- дата полного погашения ценных бумаг;

- наличие или отсутствие доппредложения;

- дата расчета доходности к ближайшей оферте;

- доходность бумаги до ближайшего погашения.

Продажу активов с Put опционом следует выполнять в период первой оферты. Это даст возможность не продешевить и защититься от рисков падения ликвидности ЦБ после изменения купонного процента.

Юрий Кравец, крупный инвестор

Например, можно рассмотреть бонды под наименованием ПИК БО-4.

Данные вид облигаций имеет следующие параметры:

- полное погашение – 2025 год;

- дата конца расчетного периода – 17 августа 2018 года;

- доходность до ближайшего погашения – 9% годовых.

Таким образом можно сделать вывод, что несмотря на то, что выпуск будет находиться в обороте до 2025 года, вкладчик имеет право продать бонд уже в августе 2018 года.

Как предъявить облигации к оферте?

Дата погашения бондов заранее оговаривается эмитентом. Точные сроки погашения облигаций можно посмотреть в проспекте эмиссии на Московской бирже, через торговый терминал или на специализированных интернет-порталах.

К последним относятся:

- проект агентства Финмаркет по адресу rusbonds.ru;

- информационная платформа агентства Cbonds, доступная по ссылке: ru.cbonds.info.

Пошаговый процесс погашения офертовых активов выглядит следующим образом:

- За неделю до начала процедуры организация-эмитент создает объявление о соответствующем действии. Причем размер купона, который будет предложен после оферты, не известен. Как правило, компании стараются подстроить доходность бондов под актуальные значения аналогичных выпусков.

- За три дня до прекращения подачи заявок, инвесторам необходимо подать заявление на предъявление активов к выкупу эмитентом. Совершить данную процедуру можно путем привлечения брокера или дистанционно через консультантов.

- После прохождения даты погашения, в течение нескольких дней все активы инвестора, упоминаемые в заявке, списываются со счета.

- Денежные средства за проданные ЦБ начисляются на счет вкладчика не позднее чем через 25 дней с момента закрытия оферты.

Сроки перечисления денежных средств за погашенные облигации могут отличаться в зависимости от эмитента. Корпоративные компании предоставляют услуги заказчику по перечислению средств быстрее, нежели федеральные или муниципальные органы.

В итоге: для кого выгодна оферта?

Дополнительное соглашение на досрочное погашение активов выгодно для каждой стороны. Для организации, выпускающей бонды максимальную выгоду несут Call опционы, позволяющие изъять с рынка слишком дорогие бонды.

Инвестором выгодно вкладывать средств в бонды с put опционом, поскольку такие бумаги обладают большей ликвидностью.

Автор статьи

Севрюков Денис

Благодаря высшему техническому образованию могу писать статьи практически на любые тематики.

Написано статей

72

i-schet.ru

Оферта облигации

Предыдущие статьи об облигациях:

Оферта облигаций: как это работает

Облигации – это долговые бумаги с длительным сроком жизни. Их принято относить к разряду пассивных инвестиций, в которые можно вложить средства и забыть. Это не так: хотя бы потому, что эмитент облигации может объявить дефолт по выпуску. Кроме того, наличие оферты облигаций заставляет инвесторов быть в тонусе и несёт в себе как дополнительные риски, так и возможности.

Особенности и виды оферты

Оферта — весьма распространенное понятие. Ее синонимом можно считать слово договор, т.е. некое предложение сделки на определенных условиях. Однако стандартный договор учитывает условия всех сторон сделки, а договор оферты — условия только одной стороны. Вторая сторона, таким образом, просто акцептирует договор, т.е. соглашается с предложенными условиями. В нашем случае договор оферты (или просто оферту) выставляет эмитент облигации, а инвестор должен ее принять.

Облигации выпускаются с определенными параметрами: у них есть номинал, валюта, дата начала и конца обращения, размер купона, периодичность купонных выплат и пр. Однако эти данные не имеют к оферте облигации никакого отношения.

Оферта облигации – это возможность её досрочного погашения по цене номинала или на других заранее оговоренных условиях. Дата оферты определена заранее

Эта опция позволяет эмитенту контролировать поток финансов и долговую нагрузку, а инвестору скорректировать доходность от инвестиций в облигации. Оферта бывает двух видов:

отзывная, когда эмитент вправе в указанную дату погасить выпуск своих облигаций. Такая оферта также называется call-опцион, распространена на зарубежном рынке

возвратная (безотзывная), когда инвестор в указанную дату может предъявить к погашению имеющиеся у него облигации. Такая оферта также называется put-опцион, распространена на российском рынке

Первая оферта может быть выгодна компании, вторая — покупателю облигации. Государственные бумаги федерального займа или муниципальные облигации российских регионов обычно торгуются без оферты. А вот корпоративные долговые бумаги часто предусматривают возможность досрочного погашения.

За 5 рабочих дней до окончания купонного периода начинается окно, в течение которого держатель облигации может предъявить их к выкупу. Если в вашем терминале не видно соответствующей опции, то лучше связаться с эмитентом облигации или с брокером. Деньги по выкупленным облигациям поступают на счет инвестора в течение нескольких рабочих дней. В случае с call-опционом выкуп облигаций эмитентом происходит автоматом в заранее известную дату. Эта процедура проходит без участия инвестора.

Оферта зарубежных облигаций

На зарубежных рынках ситуация такая. Казначейские облигации и казначейские обязательства как правило не подлежат отзыву, но большинство муниципальных облигаций и некоторые корпоративные облигации это право имеют. Муниципальная облигация может быть отозвана лишь после определенного периода, например через 5 или 10 лет с начала обращения.

Отличительной чертой европейских облигаций является то, что у них есть только одна возможная дата отзыва, тогда как американские облигации с правом отзыва могут быть отозваны в любое время (с определенной даты).

Например, облигации штата Джорджия с рейтингом AAA (Georgia State General Obligation bonds) выплачивали купон в размере 5% и имели срок погашения в 2024 году. Однако у штата было право досрочно выкупить выпуск 1 августа 2017 года, за семь лет до даты погашения – которым он, похоже, воспользовался.

Для лучшего понимания оферты облигации рассмотрим конкретный пример. Компания ABC решает занять 10 миллионов долларов на рынке облигаций. Ставка купона по облигациям составляет 8%. Аналитики компании считают, что процентные ставки будут снижаться в течение 10-летнего срока облигаций. Чтобы воспользоваться более низкими ставками в будущем, ABC выпускает облигации с правом отзыва.

В соответствии с офертой облигации, ABC имеет возможность отозвать облигации в любое время после 5 лет обращения. Однако, если ABC решит воспользоваться своим правом на выкуп, ей будет необходимо заплатить держателям облигаций $102 за каждые $100 основного долга.

Предположим, что на шестом году с момента выпуска процентные ставки упали до 6%. ABC использует свое право выкупить облигации. Для погашения компания занимает $10,2 млн. в банке под текущие 6% и выкупает облигации.

Несмотря на то, что ABC пришлось потратить $10,2 млн. на погашение своих обязательств, в будущем это принесет ей пользу, поскольку выплаты банку составят только 612 000 долл. США в год (10 200 000 × 6%) против выплат инвесторам 800 000 долл. США в год (10 000 000 × 8%). Иначе говоря, разница между ценой выкупа облигаций и их номиналом (200 000$) будет отыграна уже в первый год.

Такая оферта оказалась очень востребована для корпораций в 1980-е годы, когда процентная ставка США пошла резко вниз. Эмитенты долгосрочных облигаций без права выкупа пострадали больше всего, так как должны были выплачивать купон более 10% годовых. И наоборот, держатели таких облигаций на несколько лет оказались в отличном плюсе, получая без риска доходность, превышающую среднюю доходность по акциям рынка США. Если, конечно, эмитент не объявлял о дефолте.

Оферта российских облигаций

Итак, на российском рынке хождение имеют в основном облигации с возвратной офертой, притом именно среди корпоративных бумаг. Хотя есть и примеры отзывных оферт, например у бессрочных облигаций. Проследим, как именно эмитент контролирует денежные потоки с помощью оферты.

Наглядным является пример облигации Банк ФК Открытие-БО-12 (бывший Бинбанк), где в момент выпуска купон платился по высокой ставке 14.5%. Но после очередной даты оферты в конце 2018 года купон был снижен эмитентом сразу до минимальных 0,01%. Формально это было сделано в связи с санацией Бинбанка и фактически означало списание части обязательств: все равно, что вы бы положили деньги на депозит, а вам вернули только сумму вклада.

Разумеется, держать такую облигацию стало невыгодно — и принятое решение быстро обрушило котировки до 75% от номинала. Кто зазевался продать облигацию по оферте, сегодня получит за нее заметно меньше. Можно сказать, что облигация превратилась в дисконтную — вся прибыль нынешних покупателей будет лишь по разнице рыночной и номинальной стоимости. В данный момент котировки составляют примерно 80-85% номинала.

На усмотрение эмитента, оферты могут назначаться с определенной периодичностью, например, каждые 3 года, год или 6 месяцев. Эта периодичность диктуется, в том числе, и сроком жизни самой облигации.

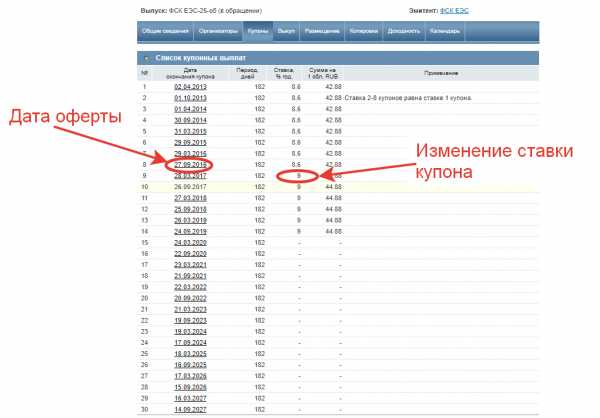

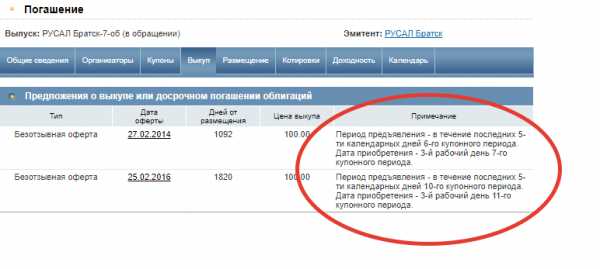

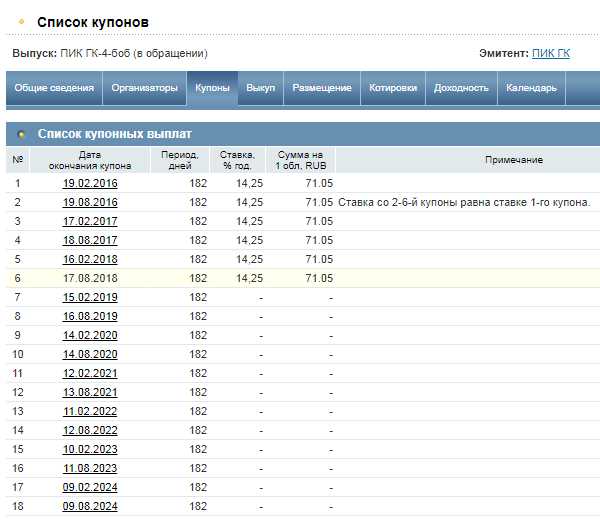

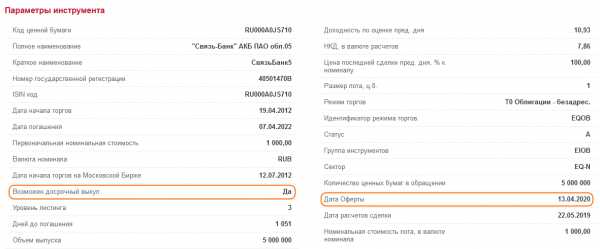

Ещё один пример облигаций: «Связь-Банк» АКБ ПАО обл-5 сроком на 10 лет, выпущенные в 2012 году. По ним оферта объявлялась несколько раз, начиная с 2015 года — большей частью с годовой периодичностью. Ближайшая возможность выкупа ждет инвесторов в апреле 2020 года. На сайте Московской биржи это отображается следующим образом:

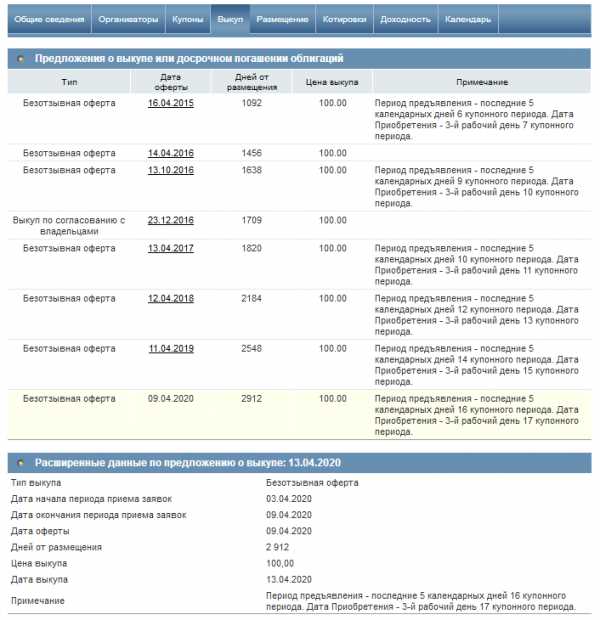

Ниже на сайте rusbonds видны все прошедшие даты оферт. Последняя дата – это ближайшая оферта, облигации во всех случаях предлагались по номинальной стоимости. В примечании указаны сроки, когда инвестор может предъявить к выкупу свои бумаги, если хочет погасить их в указанную дату:

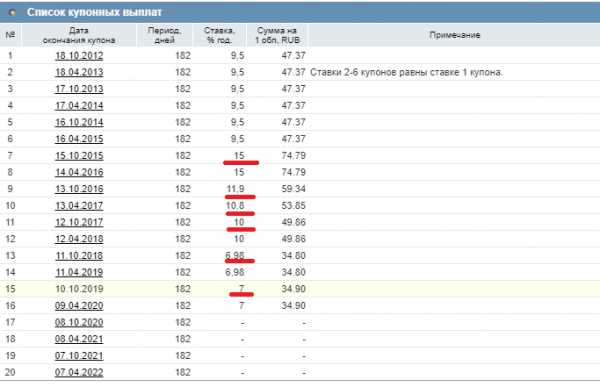

Что же происходило с процентом купонного дохода всё это время?

В 2015 году, когда купон по бумагам банка достиг наивысшего показателя, эта цифра соответствовала значениям процентной ставки в 15%. Такой высокой она была из-за девальвации рубля в самом начале года. В это же время наблюдались наиболее выгодные предложения по вкладам и срочным депозитам, чтобы избежать вызванной девальвацией паники и массового оттока вкладов.

Выгодно ли было инвесторам продать облигацию компании в начале 2015 года? Да, поскольку сильный рост ставки привел к падению цены облигации ниже уровня 100%. Подробнее об этом здесь. Значит, предъявив облигации к выкупу за 100% цены, можно было получить прибыль. Но есть выгода и у компании — выкуп дает ей возможность не платить купон по повышенной ставке.

Что произошло затем? В течение года тренд ключевой ставки пошел на снижение (вместе с ней снизились и ставки по депозитам). Ситуация изменилась. Сегодня банк предлагает по своим облигациям купон в размере 7% и вряд ли это удачная ситуация для выкупа.

Кто извлекает выгоду из оферты облигаций?

Ключевая ставка ЦБ — основной показатель, на который ориентируется купон облигации. Но могут быть и другие, например:

- процент инфляции;

- ставки RUONIA, MosPrime, EURIBOR, Libor;

- индекс потребительских цен;

- ставка прямого или обратного РЕПО и др.

Где смотреть оферты облигаций?

В отношении российских облигаций можно воспользоваться общедоступными источниками: сайт Московской биржи и сайт rusbonds.ru. Как показывают примеры выше, последний вариант предпочтительнее, причем есть и другие специализированные сайты. Для просмотра информации по любой российской облигации не нужно быть ее владельцем — и можно даже не иметь брокерский счет.

Кроме того, информация об офертах обычно доступна в торговом терминале и на сайте компании-эмитента. Этот способ подходит как для российских, так и зарубежных облигаций.

Выводы

Оферта несет свои плюсы и минусы. Безотзывная оферта при росте процентной ставки выгодна инвестору, а вот с отзывной офертой могут быть неприятные последствия. Пример. Есть надежная облигация с высокой купонной ставкой, скажем 6% в валюте. Такая облигация будет сегодня торговаться на бирже с премией, допустим 110%. Т.е. при номинальной стоимости облигации в 100$ инвестор заплатит за нее 110 долларов. Предположим теперь, что компания прописала в оферте call-опцион в середине 2019 года, о котором покупатель не знает. И покупает накануне этой даты.

Что происходит? В середине 2019 компания выкупает облигацию по номиналу в 100$. И инвестор, не знавший об оферте, получает 10% убытка. Самое интересное, что получить его можно у самого надежного эмитента с рейтингом AAA, где номинальных потерь не предполагается вовсе.

Что делать? Если вы работаете с отдельными облигациями, особенно зарубежными, то перед покупкой стоит поинтересоваться, предусмотрен ли по ней call-опцион. Но лично мне больше нравится работать с фондами облигаций, где ущерб от возможного выкупа одной или даже нескольких облигаций эмитентом сведен практически к нулю.

Поделиться в соцсетях

Подписаться на статьи

Рекомендуемые статьи

investprofit.info