Обязательные отчисления: Статья 10. Обязательные отчисления (взносы) застройщиков в компенсационный фонд \ КонсультантПлюс

Статья 10. Обязательные отчисления (взносы) застройщиков в компенсационный фонд \ КонсультантПлюс

Статья 10. Обязательные отчисления (взносы) застройщиков в компенсационный фонд

1. Размер обязательных отчислений (взносов) застройщиков в компенсационный фонд составляет 1,2 процента от согласованной сторонами цены каждого договора участия в долевом строительстве, предусматривающего передачу жилого помещения, машино-места, нежилого помещения (далее — величина взноса).

(в ред. Федерального закона от 27.06.2019 N 151-ФЗ)

(см. текст в предыдущей редакции)

2. Величина взноса может изменяться на основании федерального закона не чаще одного раза в год с учетом актуарного оценивания деятельности Фонда. При изменении величины взноса изменение размера обязательных отчислений (взносов) производится не ранее чем через три календарных месяца после дня вступления в силу федерального закона, предусматривающего такое изменение. Изменение величины взноса не влечет за собой перерасчет и корректировку размера внесенных обязательных отчислений (взносов) застройщиков в компенсационный фонд.

3. Обязательные отчисления (взносы) застройщиков вносятся на номинальный счет Фонда, владельцем которого является Фонд, не менее чем за три рабочих дня до даты представления документов на государственную регистрацию договора. Такой счет открывается в кредитной организации, соответствующей требованиям, указанным в части 2 статьи 5 настоящего Федерального закона (далее — номинальный счет). Учет находящихся на номинальном счете денежных средств каждого застройщика обязан вести Фонд.

КонсультантПлюс: примечание.

О случаях перечисления средств со счета компенсационного фонда на номинальный счет см. также Федеральный закон от 27.06.2019 N 151-ФЗ.

4. Денежные средства с номинального счета перечисляются на счет компенсационного фонда в течение трех рабочих дней со дня получения Фондом от органа регистрации прав уведомления о государственной регистрации договора участия в долевом строительстве. Денежные средства со счета компенсационного фонда перечисляются на номинальный счет в течение пяти рабочих дней со дня получения Фондом от органа регистрации прав информации, подтверждающей (свидетельствующей):

1) внесение в Единый государственный реестр недвижимости сведений о расторжении договора участия в долевом строительстве, по которому были уплачены обязательные отчисления (взносы) в компенсационный фонд, за исключением расторжения договора участия в долевом строительстве в ходе процедур, применяемых в деле о банкротстве застройщика;

2) отсутствие основания для уплаты обязательных отчислений (взносов) в компенсационный фонд;

3) излишнюю уплату застройщиком денежных сумм.

(часть 4 в ред. Федерального закона от 25.12.2018 N 478-ФЗ)

(см. текст в предыдущей редакции)

4.1. Порядок направления, содержание и состав указанной в части 4 настоящей статьи информации определяются соглашением между органом регистрации прав и Фондом.

(часть 4.1 введена Федеральным законом от 25.12.2018 N 478-ФЗ)

5. По требованию застройщика денежные средства с номинального счета перечисляются ему в течение пяти рабочих дней со дня поступления такого требования в случае:

1) отказа в государственной регистрации договора участия в долевом строительстве;

2) отказа сторон от совершения сделки;

3) излишней уплаты застройщиком денежных сумм;

4) зачисления в соответствии с частью 4 настоящей статьи денежных средств на номинальный счет в связи с расторжением договора участия в долевом строительстве.

(п. 4 введен Федеральным законом от 01.07.2018 N 175-ФЗ)

КонсультантПлюс: примечание.

О случаях перечисления денежных средств с номинального счета застройщику см. также ч. 11 ст. 8 ФЗ от 01.07.2018 N 175-ФЗ.

также ч. 11 ст. 8 ФЗ от 01.07.2018 N 175-ФЗ.

5.1. Денежные средства с номинального счета перечисляются застройщику:

1) в течение пяти рабочих дней со дня направления Фондом в орган регистрации прав уведомления, указанного в пункте 1 или 2 части 5.2 статьи 11 настоящего Федерального закона;

2) незамедлительно в случае выявления Фондом факта неисполнения застройщиком обязанности по передаче участнику долевого строительства по зарегистрированному договору участия в долевом строительстве в течение шести месяцев со дня наступления такой обязанности в соответствии с указанным договором объекта долевого строительства, который входит в состав многоквартирного дома и (или) иного объекта недвижимости и в отношении которого застройщиком внесены денежные средства на номинальный счет для заключения (регистрации) иных договоров участия в долевом строительстве, за исключением случая передачи прав и обязанностей застройщика приобретателю в порядке, предусмотренном статьей 201.15-1 Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)». В этом случае Фонд направляет уведомление о выявлении указанного в настоящем пункте факта в орган регистрации прав.

В этом случае Фонд направляет уведомление о выявлении указанного в настоящем пункте факта в орган регистрации прав.

(в ред. Федерального закона от 01.07.2021 N 273-ФЗ)

(см. текст в предыдущей редакции)

(часть 5.1 введена Федеральным законом от 01.07.2018 N 175-ФЗ)

6. На денежные средства, находящиеся на номинальном счете, не может быть обращено взыскание по долгам Фонда.

7. Обращение взыскания на денежные средства, находящиеся на номинальном счете, приостановление операций по номинальному счету по обязательствам застройщика, а также перечисление денежных средств застройщику по его требованию не допускается в отношении денежных средств в размере, который необходим для перечисления их на счет компенсационного фонда в соответствии с запросом органа регистрации прав об уплате или неуплате застройщиком обязательных отчислений (взносов) по договору участия в долевом строительстве.

8. Кредитная организация, в которой открыт номинальный счет, не позднее одного рабочего дня со дня поступления исполнительного документа, содержащего требование о взыскании денежных средств по обязательствам застройщика, направляет копию такого документа в Фонд. Фонд не позднее трех рабочих дней со дня получения копии исполнительного листа уведомляет кредитную организацию о размере денежных средств, которые необходимы для перечисления на счет компенсационного фонда, и размере денежных средств, на которые может быть обращено взыскание. Кредитная организация исполняет содержащиеся в исполнительном документе требования о взыскании денежных средств по обязательствам застройщика после получения указанного уведомления Фонда.

Фонд не позднее трех рабочих дней со дня получения копии исполнительного листа уведомляет кредитную организацию о размере денежных средств, которые необходимы для перечисления на счет компенсационного фонда, и размере денежных средств, на которые может быть обращено взыскание. Кредитная организация исполняет содержащиеся в исполнительном документе требования о взыскании денежных средств по обязательствам застройщика после получения указанного уведомления Фонда.

9. Наложение ареста на денежные средства застройщика, находящиеся на номинальном счете, не препятствует совершению по распоряжению Фонда операций, необходимых для перечисления денежных средств в компенсационный фонд по зарегистрированному договору.

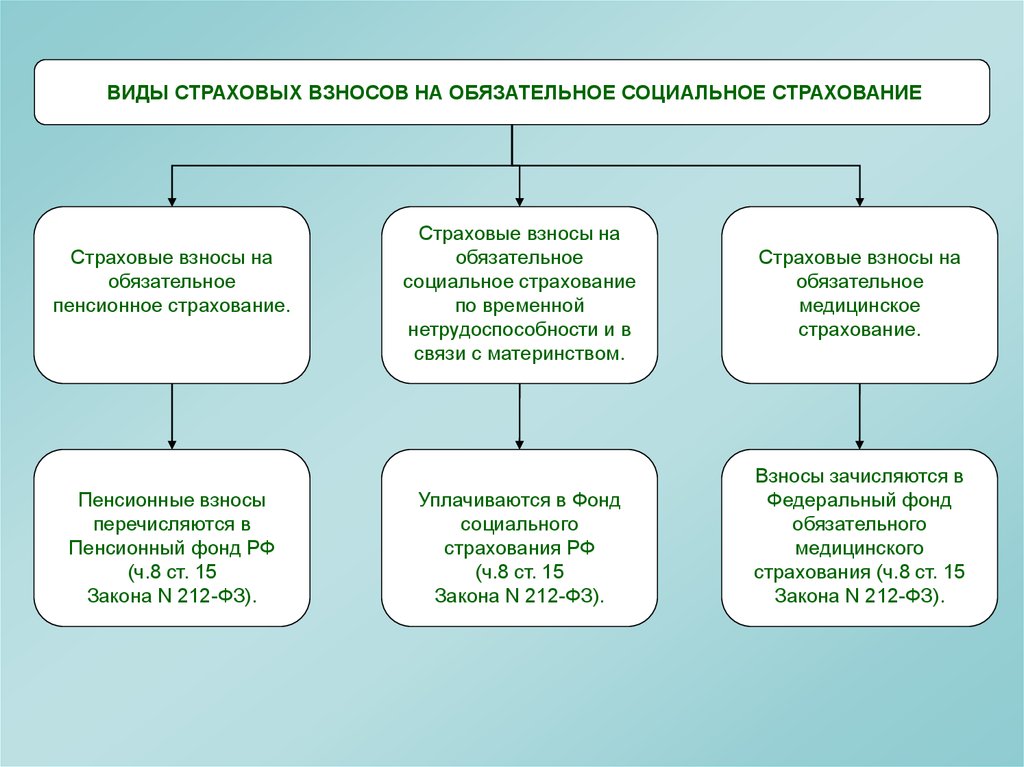

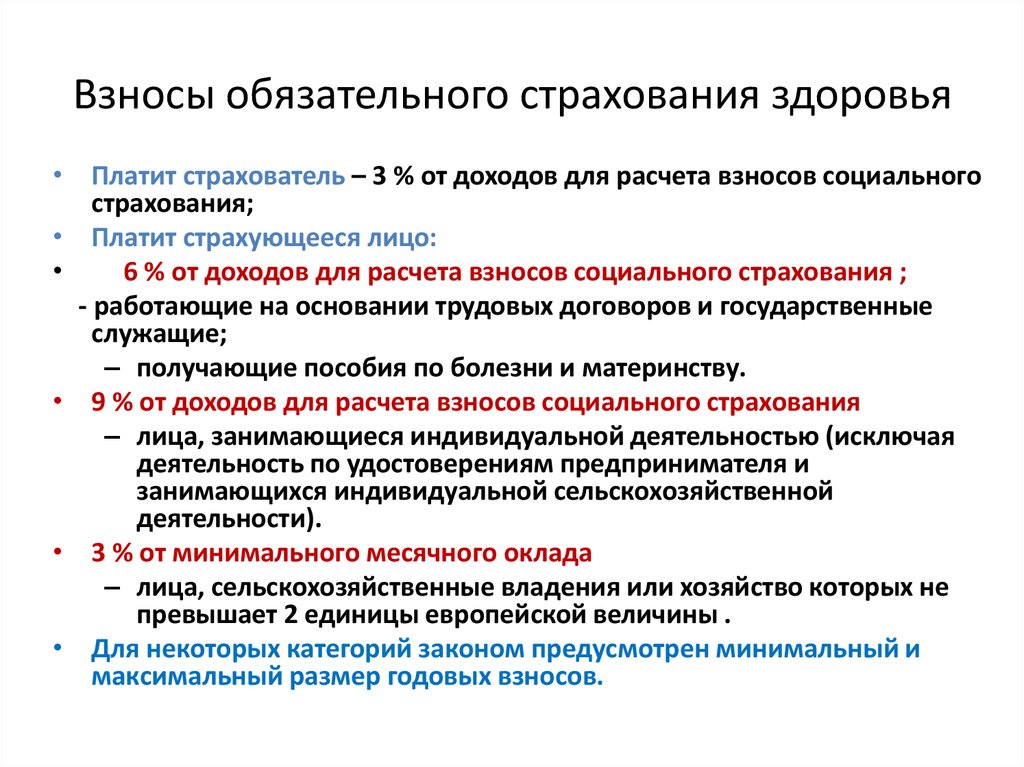

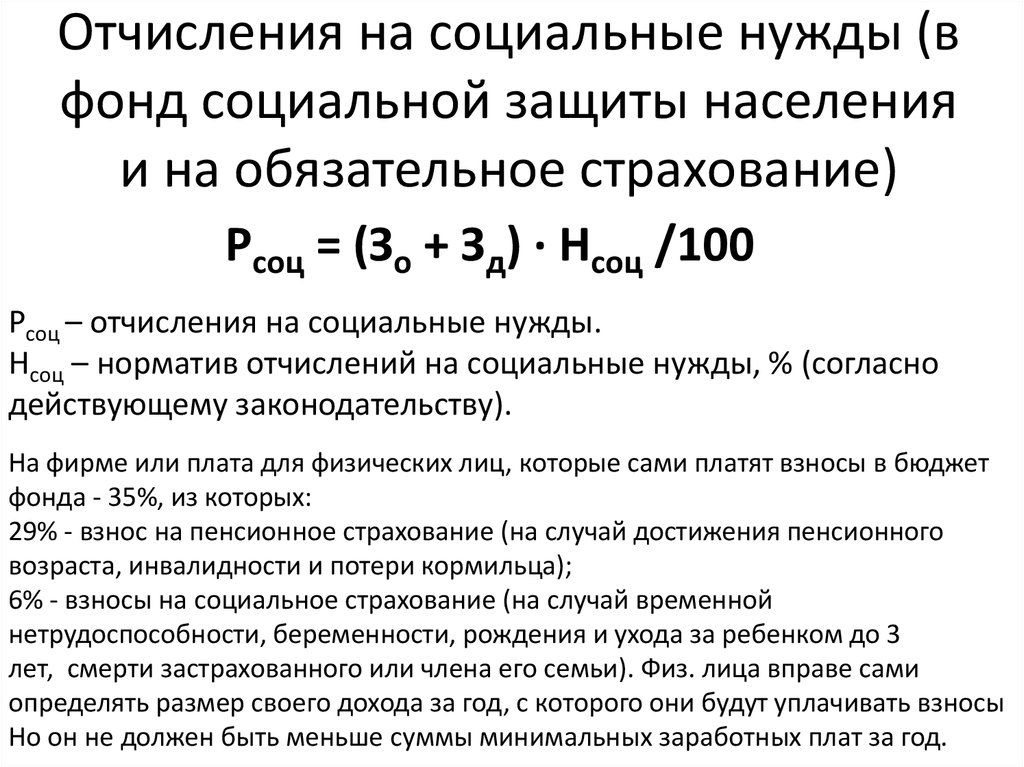

Обязательные отчисления на социальное страхование в КНР

В КНР существует система обязательного социального страхования, в соответствии с которой работодатель и работник должны делать отчисления на пенсионное страхование, базовое медицинское страхование, страхование безработицы, страхование от производственных травм, страхование беременности и родов, а также взносы в фонд накопления на жилье.

Базовое пенсионное страхование

Система базового пенсионного страхования основывается на Решении Государственного совета КНР «О создании единой системы базового пенсионного страхования работников предприятий» (№ 26 [1997]). Государственный совет КНР отмечает, что данная система призвана обеспечить прожиточный минимум для работников после выхода на пенсию. В то же время органы социальной защиты должны развивать дополнительное пенсионное страхование для обеспечения более благоприятных условий для выхода на пенсию.

Система базового пенсионного страхования распространяется на работников городских предприятий (включая предприятия с иностранным капиталом), индивидуальные частные хозяйства и работников, вступивших в трудовые отношения с иными субъектами хозяйственной деятельности в городах. Подробные рамки пенсионного страхования устанавливаются в нормативно-правовых актах, принятых на местном уровне.

Доля отчислений предприятия на базовое пенсионное страхование, как правило, составляет 20% от фонда заработной платы, при этом определение конкретного размера отчислений находится в ведении народных правительств провинциального уровня (провинций, автономных районов, городов центрального подчинения). В случае если провинциям необходимо установить размер отчислений более 20% из-за чрезмерно большой нагрузки на систему пенсионного страхования в связи с довольно большим количеством выходящих на пенсию, по разрешению Министерства труда и социальной защиты КНР и Министерства финансов КНР допускается увеличение размера отчислений. Отчисления работника на базовое пенсионное страхование составляют 8% от заработной платы. Если заработная плата работника менее 60% от средней заработной платы, отчисления производятся с суммы в размере 60% от средней заработной платы; если заработная плата работника более 300% от средней заработной платы, то с превышающей данный процент суммы отчисления не производятся. Отчисления предприятия поступают в фонд пенсионного страхования, а отчисления работника – на личный счет работника.

В случае если провинциям необходимо установить размер отчислений более 20% из-за чрезмерно большой нагрузки на систему пенсионного страхования в связи с довольно большим количеством выходящих на пенсию, по разрешению Министерства труда и социальной защиты КНР и Министерства финансов КНР допускается увеличение размера отчислений. Отчисления работника на базовое пенсионное страхование составляют 8% от заработной платы. Если заработная плата работника менее 60% от средней заработной платы, отчисления производятся с суммы в размере 60% от средней заработной платы; если заработная плата работника более 300% от средней заработной платы, то с превышающей данный процент суммы отчисления не производятся. Отчисления предприятия поступают в фонд пенсионного страхования, а отчисления работника – на личный счет работника.

В Пекине в настоящее время отчисления предприятий на базовое пенсионное страхование составляют 20%, отчисления работников – 8%.

Базовое медицинское страхование

В соответствии с Решением Государственного совета КНР «О создании системы базового медицинского страхования работников в городской местности» (№ 44 [1998]) все работодатели в городах, включая предприятия (государственные предприятия, коллективные предприятия, предприятия с иностранным капиталом, частные предприятия), государственные органы, учреждения, общественные организации, частные предприятия без образования юридического лица и их работники должны участвовать в системе базового медицинского страхования. Решение об участии поселковых и волостных предприятий и их работников, собственников индивидуальных частных хозяйств и занятых в этих хозяйствах работников принимается народными правительствами провинций, автономных районов и городов центрального подчинения.

Решение об участии поселковых и волостных предприятий и их работников, собственников индивидуальных частных хозяйств и занятых в этих хозяйствах работников принимается народными правительствами провинций, автономных районов и городов центрального подчинения.

В Пекине в настоящее время отчисления предприятий на базовое медицинское страхование составляют 10%, отчисления работников – 2% + 3 юаня жэньминьби.

Страхование безработицы

Система страхования на случай безработицы создана для обеспечения проживания лиц, потерявших работу, в период поиска нового места для трудоустройства. Страхование применяется в отношении всех работников предприятий и учреждений в городской местности.

В Пекине в настоящее время отчисления предприятий на страхование безработицы составляют 1%, отчисления работников – 0,2%.

Отчисления поступают в фонд страхования безработицы, который выплачивает пособия по безработице, а также медицинские пособия и пособия по профессиональной переподготовке и трудоустройству в период получения пособия по безработице.

Правом на получение пособия по безработице пользуются сотрудники, которые:

- были уволены не по собственному желанию,

- зарегистрированы в качестве безработных и обратись за трудоустройством, а также

- участвовали в страховании безработицы, по меньшей мере, в течение 1 года. Максимальный срок выплаты пособия по безработице составляет от 12 до 24 месяцев в зависимости от стажа работника на предыдущем месте работы.

Страхование от производственных травм

Страхование от производственных травм применяется в целях обеспечения медицинской помощи и выплаты пособий работников, которые получили травмы на производстве или заболевания, связанные с профессиональной деятельностью. Основным документом, регулирующим страхование от производственных травм, являются Нормы и правила «О страховании от производственных травм» от 20.12.2010.

В соответствии с Уведомлением Министерства труда и социальной защиты КНР, Министерства финансов КНР, Министерства здравоохранения КНР и Государственного управления по надзору за безопасностью производства «О вопросе ставки страхования от производственных травм» (№ 29 [2003]) размер отчислений предприятия на страхование от производственных травм зависит от принадлежности отрасли предприятия к одной из трех категорий: отрасли с достаточно низким уровнем опасности (например, банковское и страховое дело, общественное питание, розничная и оптовая торговля, почтовые и телекоммуникационные услуги, здравоохранение, радио- и телевещание, культура и искусство, образование, общественный городской транспорт), отрасли со средним уровнем опасности (например, строительство, сельское и лесное хозяйство, сфера развлечений, производство текстиля и обуви, водный, железнодорожный и авиационный транспорт) и отрасли с достаточно высоким уровнем опасности (например, переработка нефти, добыча полезных ископаемых, металлургия).

Средний уровень отчислений на страхование от производственных травм должен составлять около 1%, при этом для предприятий с достаточно низким уровнем опасности – 0,5%, для предприятий со средним уровнем опасности – 1% и для предприятий с достаточно высоким уровнем опасности – 1,5%. Работники не производят отчислений на страхование от производственных травм.

К производственным травмам относятся:

- получение травмы в рабочее время на рабочем месте

- получение травмы в процессе подготовительных или завершающих работу действий, связанных с осуществлением работы, на рабочем месте до начала или после окончания рабочего времени

- получение травмы в результате насильственных действий или несчастного случая в результате выполнения должностных обязанностей в рабочее время на рабочем месте

- профессиональные заболевания

- получение травмы по причине выполнения работы или по невыясненным причинам при направлении на работу за пределами рабочего места

- получение травмы в результате дорожно-транспортного происшествия по пути с работы или на работу

- иные случаи, предусмотренные законодательством

Страхование беременности и родов

Страхование беременности и родов применяется в целях обеспечения медицинской помощи и выплаты материального пособия в период отпуска по беременности и родам. Система страхования распространяется на работников в городской местности.

Система страхования распространяется на работников в городской местности.

Как указано в «Пробных мерах страхования беременности и родов работников предприятий» от 14.12.1994, отчисления на страхование беременности и родов производятся предприятием в органы социального страхования в определенной доле от фонда заработной платы предприятия. Размер отчислений на страхование беременности и родов устанавливается местными народными правительствами в соответствии с количеством женщин фертильного возраста, размером пособий по рождению ребенка и медицинским расходам на рождение ребенка, заложенным в плане. Допускается периодическое изменение размера отчислений исходя из фактической ситуации, однако максимальный размер отчислений не должен превышать 1% от фонда заработной платы предприятия. Отчисления на страхование беременности и родов из личной заработной платы работника не производятся.

В Пекине в настоящее время страхование беременности и родов составляет 0,8% и выплачивается предприятием.

Отчисления направляются в фонд страхования беременности и родов и расходуются на медицинское обеспечение, выплату пособий по беременности и родам (т.е. заработной платы в период декретного отпуска), пособий по декретному отпуску для мужчин и др.

Взносы в фонд накопления на жилье

Фонд накопления на жилье собирает взносы, которые направляются на строительство жилья и выдачу ипотечных кредитов для работников.

Взносы в фонд накопления выплачиваются государственными органами, государственными предприятиями, предприятиями коллективной собственности в городской местности, предприятиями с иностранным капиталом, частными предприятиями в городской местности, а также иными предприятиями, учреждениями, организациями в городской местности и их сотрудниками.

Внесенные в фонд накопления на жилье вносы являются собственностью работника. Данные взносы могут быть использованы работником на приобретение, строительство, реконструкцию, капитальный ремонт жилого помещения. Кроме того, вносы могут быть забраны в случае выхода на пенсию, потери трудоспособности, выезда за рубеж или использованы для выплаты процентов по ипотечному кредиту или оплаты аренды жилья, если она превышает размер заработной платы домохозяйства.

В соответствии с Нормами и правилами «О регулировании взносов в фонд накопления на жилье» от 24.03.2019 размер отчислений работника и работодателя должен быть не менее 5% от средней месячной заработной платы работника за предыдущий год. При возможности допускается увеличение размера отчислений, конкретные ставки устанавливаются комитетами по регулированию фонда накопления на жилье и утверждаются народными правительствами провинций, автономных районов и городов центрального подчинения.

В настоящее время в Пекине взносы в фонд накопления на жилье составляют по 12% с предприятия и работника.

Обязательные взносы сотрудников Определение | Law Insider

— это взносы, сделанные Участником после уплаты налогов, будь то добровольные или обязательные, и обозначенные во время взноса как взносы сотрудников (или невычитаемые). Выборочные отсрочки и отсроченные взносы не являются взносами сотрудников. Не подлежащие вычету взносы участников, сделанные в соответствии с Разделом 4.

01 Плана, являются взносами сотрудников.

01 Плана, являются взносами сотрудников.означает любой вклад в План, сделанный Участником или от его имени, который включен в валовой доход Участника в том году, в котором он был сделан, и который хранится на отдельном счете, на который распределяются доходы и убытки.

– это суммы, исключаемые из валового дохода Работника в соответствии с Разделами Кодекса 125, 402(a)(8), 402(h) или 403(b), и вносимые Работодателем по выбору Работника в Раздел Кодекса. 401(k), упрощенная пенсия работникам, план питания в столовой или рента с защитой от налогов. Термин «Компенсация» не включает:

означает сумму, выплачиваемую работодателем в соответствии со статьей 145.48 Пересмотренного Кодекса.

означает все суммы, выплаченные в ASRS

означает долевые взносы работодателя, сделанные в Целевой фонд в соответствии со статьей V (дополнительные взносы работодателя).

означает взносы, сделанные Работодателем в счет Выборочной отсрочки «правомочного участника».

означает Соответствующие взносы, которые не подлежат конфискации сразу после их внесения и которые не подлежат конфискации, независимо от возраста или службы Работника или того, работает ли Работник на определенную дату, и которые не могут быть распределены, кроме как на один событий, описанных в разделе 401(k)(2)(B) Кодекса и подзаконных актов.

означает суммы, относящиеся к части или всему «правомочному распределению пролонгации» (в значении Раздела 402(c)(4) Кодекса и Положений Казначейства в соответствии с ним), переведенные в этот План в соответствии с Разделом 4.03 в качестве результат распределения счета Участника в рамках другого квалифицированного траста, индивидуального пенсионного счета или индивидуального пенсионного аннуитета, как определено в Разделе 4.03.

являются Взносами в счет сокращения заработной платы и Денежными или Отсроченными взносами, которые Работодатель вносит в Доверительный фонд от имени Правомочного работника, независимо от того, в случае Денежных или Отсроченных взносов взнос вносится по выбору Сотрудника.

Для отчислений на сокращение заработной платы термины «отсрочка взносов» и «выборочная отсрочка» имеют одинаковое значение.означает все суммы, выплаченные ASRS участником.

означает взносы Работодателя в План отложенной компенсации, за исключением любых таких сумм, распределяемых в качестве избыточных «ежегодных дополнений» в соответствии с Разделом 4.10(a). Кроме того, любой Квалифицированный неизбирательный взнос работодателя, сделанный в соответствии с Разделом 4.6, считается Избирательным взносом для целей Плана. Любые такие взносы, считающиеся Избирательными взносами, должны соответствовать требованиям Разделов 4.2(b) и 4.2(c) и, кроме того, должны удовлетворять дискриминационным требованиям Положения 1.401(k)-1(b)(5), положения которого специально включены в настоящее описание посредством ссылки.

означает соответствующие взносы, сделанные Компанией в соответствии с разделом 3.2.

означает сумму, внесенную участником.

означает сумму Выборочной отсрочки (как определено ниже) на календарный год, которую Участник назначает для Плана в соответствии со следующей процедурой. Обозначение Участника: должно быть представлено Администратору в письменной форме не позднее 1 марта; указывает Излишние выборочные отсрочки Участника за предыдущий календарный год; и должно сопровождаться письменным заявлением Участника о том, что если Излишняя Выборочная отсрочка не будет распределена, она будет добавлена к суммам, отсроченным в соответствии с другими планами или договоренностями, описанными в Разделе 401(k), 408(k) или 403(b) Кодекса, превышает лимит, установленный для Участника Разделом 402(g) Кодекса на год, в котором произошла отсрочка. Избыточные выборочные отсрочки означают выборочные отсрочки, которые включаются в валовой доход Участника в соответствии с Разделом 402(g) Кодекса в той мере, в какой Выборные отсрочки такого Участника за налоговый год превышают долларовое ограничение в соответствии с таким разделом Кодекса.

означает любые взносы Работодателя в План при избрании участвующего Сотрудника вместо выплаты равной суммы участвующему Сотруднику наличными в качестве Компенсации в соответствии с Разделом 5.2 настоящего Соглашения, и должны включать взносы, сделанные в соответствии с соглашение о снижении заработной платы или иной метод отсрочки. В отношении любого налогового года выборочные отсрочки для участвующих работников представляют собой сумму всех взносов работодателя, сделанных от имени такого работника в соответствии с решением об отсрочке в соответствии с любым квалифицированным CODA, как описано в Разделе 401(k) Кодекса, любой упрощенной денежной пенсии работника. или отсроченное соглашение, как описано в Разделе 402(h)(1)(B) Кодекса, любой приемлемый план отсроченного вознаграждения в соответствии с Разделом 457 Кодекса, любой план, как описано в Разделе 501(c)(18) Кодекса, и любые взносы работодателя, сделанные на от имени участвующего Сотрудника для покупки аннуитетного контракта в соответствии с Разделом 403 (b) Кодекса в соответствии с соглашением о сокращении заработной платы.

означает любые взносы, сделанные Работодателем-участником на Соответствующий счет Компании Участника, как указано в Разделе 4.02.

означает любой пролонгированный взнос в План, сделанный Участником в соответствии со Статьей V.

означает любой взнос работодателя, размещенный на счете Правомочного работника в соответствии с любым планом Работодателя или Связанной компании исключительно на счете «выборных взносов», сделанных от его имени, или «взносов сотрудников», сделанных им, которые являются квалифицированными соответствующими взносами, как это определено в правилах, изданных в соответствии с разделом 401 (k) Кодекса, не подлежат конфискации, когда они сделаны, и могут быть распределены только так, как это разрешено в изданных правилах. в соответствии с разделом 401(k) Кодекса.

означает взнос Работодателя, сделанный в этот или любой другой План с установленными взносами от имени Участника за счет Взноса сотрудника, сделанного таким Участником, или за счет Выборной отсрочки сотрудника Участника в соответствии с планом, поддерживаемым Работодателем .

означает взносы Работодателя в План, за исключением, однако, взносов, сделанных в соответствии с выбором Участника в отношении отсрочки, предусмотренным в Разделе 4.2, и любых Квалифицированных невыборных взносов, используемых в тестах «Фактического процента отсрочки».

означает часть Компенсации, которая откладывается Участником в соответствии с Разделом 4.1.

означает любой взнос или средства, уплаченные или предоставленные компании, проводящей тендер, которые не являются частью сбора, взимаемого при проведении тендера.

означает сумму всех

означает счет, созданный и поддерживаемый Участником для учета сумм, удерживаемых в Трастовом фонде, которые относятся к Долевым взносам, сделанным Работодателем-участником от имени такого Участника в соответствии с подразделом 5.1(a)(iii) настоящего документа и любые такие распределения, сделанные в соответствии с Разделом 7.4.

означает взносы, отличные от Долевых взносов или Квалифицированных долевых взносов), сделанные Работодателем и распределенные по счетам участников, которые участники не могут выбрать для получения наличными до тех пор, пока они не будут распределены по Плану; которые не подлежат конфискации при включении в План; и которые подлежат распределению только в соответствии с положениями о распределении (кроме трудных условий), применимыми к взносам до налогообложения.

01 Плана, являются взносами сотрудников.

01 Плана, являются взносами сотрудников.

Для отчислений на сокращение заработной платы термины «отсрочка взносов» и «выборочная отсрочка» имеют одинаковое значение.

Для отчислений на сокращение заработной платы термины «отсрочка взносов» и «выборочная отсрочка» имеют одинаковое значение.

Государственные пенсионные планы: определение и часто задаваемые вопросы

Государственные пенсионные планы являются результатом законодательства, требующего от малых предприятий выплаты пенсионных пособий своим сотрудникам. Эти работодатели теперь несут дополнительную ответственность за выбор плана, подходящего для их бизнеса, и выполнение различных административных задач в соответствии с законами. Их сотрудники также должны счесть план выгодным, что является критически важным аспектом для удержания лучших специалистов.

Что такое государственные пенсионные планы?

Когда штаты требуют от работодателей предоставить своим сотрудникам пенсионные сбережения, это называется выходом на пенсию по требованию штата. У предприятий, как правило, есть два способа соблюдать эти законы: зачислить своих сотрудников в спонсируемую государством пенсионную программу или спонсировать собственный план через частный рынок, такой как те, которые предлагает ADP.

Почему штаты вводят эти пенсионные планы?

Некоторые штаты начали вводить обязательные пенсионные планы как способ решения проблемы нехватки пенсионных сбережений в этой стране. Их ответ основан на исследовании, которое показывает:

- Среднее работающее домохозяйство практически не имеет пенсионных сбережений 1

- Сотрудники с большей вероятностью будут делать сбережения, если у них есть доступ к плану 401(k) или аналогичному плану их работодателя 2

- Только четыре из десяти предприятий с менее чем 100 сотрудниками предлагают пенсионные пособия 3

Какие это пенсионные планы?

Пенсионные планы, спонсируемые государством, обычно представляют собой индивидуальные пенсионные счета Roth (IRA). При этом типе сбережений взносы сотрудников вычитаются из дохода после налогообложения, что означает, что их деньги, как правило, не облагаются налогом на момент снятия. Для сравнения, традиционная IRA финансируется за счет вычетов из заработной платы до налогообложения, что снижает налогооблагаемый доход работника. Однако когда физическое лицо снимает деньги со счета, деньги облагаются налогом.

Однако когда физическое лицо снимает деньги со счета, деньги облагаются налогом.

Для кого предназначены эти пенсионные планы?

Утвержденные государством пенсионные планы предназначены для работников с низким и средним доходом, которые работают в малом и среднем бизнесе в государственном секторе. Эти планы полностью отделены от финансируемых государством пенсионных программ для государственных служащих.

Какие требования предъявляются к работодателям и работникам?

Требования к установленным государством пенсионным пособиям во многом зависят от отдельных юрисдикций, размера организации и продолжительности ее деятельности. Как правило, работодатели должны зачислять своих сотрудников в спонсируемую штатом программу, если они не предлагают другой пенсионный план и не выполняют детальную административную и отчетную работу, необходимую в соответствии с законодательством штата. Эти задачи могут быть сложными, поэтому многие работодатели вместо этого выбирают один из простых в управлении планов ADP.

Требования к сотрудникам также могут различаться. В штатах, которые спонсируют Roth IRA, участники не должны зарабатывать больше, чем максимум IRS, чтобы иметь право на такие планы.

Как работают государственные пенсионные планы?

Внутреннее устройство обязательных пенсионных планов зависит от штата, но есть некоторые общие черты. Как правило, планы управляются посредством отчислений из заработной платы, и сотрудники автоматически регистрируются, но могут отказаться или изменить размер своего взноса. Самим работодателям обычно запрещается вносить свой вклад в планы.

Однако есть некоторые исключения из этих общих рекомендаций. Например, штат Массачусетс разрешает работодателям вносить соответствующие взносы в программу Safe Harbour. Владельцы бизнеса должны узнать у местных властей конкретную информацию о том, как работает их спонсируемый государством пенсионный план.

В каких штатах действуют обязательные пенсионные планы?

Более 30 штатов рассмотрели вопрос о принятии государственного законодательства о пенсионных планах. Из них 14 фактически подписали такие программы в качестве закона. Эти штаты отмечены на карте ниже:

Из них 14 фактически подписали такие программы в качестве закона. Эти штаты отмечены на карте ниже:

Пенсионное законодательство по штатам

Действующие государственные пенсионные планы

| Штат | Пенсионное законодательство |

Калифорния | CalSavers |

Коннектикут | MyCTSavings |

Иллинойс | Безопасный выбор штата Иллинойс |

Мэриленд | Пенсионная сберегательная программа для малого бизнеса Мэриленда |

Массачусетс | Массачусетс с установленным взносом CORE Plan |

Орегон | ОрегонСейвы |

| Вашингтон | Вашингтонский рынок пенсионных услуг для малого бизнеса |

Закон принят, внедрение запланировано

| Штат | Пенсионное законодательство | Целевая дата |

Колорадо | Программа безопасных сбережений штата Колорадо | Пилотная версия ожидается в 2022 году; Программа |

Мэн | Пенсионная сберегательная программа штата Мэн | Апрель 2023 |

Нью-Джерси | Сберегательный план Secure Choice в Нью-Джерси | Подлежит уточнению |

Нью-Мексико | Закон Нью-Мексико о работе и экономии | 1 июля 2024 г. |

Вирджиния | Вирджиния спасает | 1 июля 2023 г. |

Вермонт | Безопасный пенсионный план Green Mountain | Подлежит уточнению |

Закон принят, внедрение не запланировано

| Штат | Пенсионное законодательство |

Нью-Йорк | Сберегательный план New York Secure Choice |

Нью-Йорк | Закон о пенсионном обеспечении для всех |

Законодательство находится на рассмотрении

Государственное пенсионное законодательство продолжает развиваться по всей стране. Работодатели должны проверять последние обновления у своих местных представителей.

Работодатели должны проверять последние обновления у своих местных представителей.

Что нужно знать работодателям о государственных пенсионных планах?

Спонсируемые государством пенсионные планы имеют свои плюсы и минусы, которые владельцы бизнеса должны тщательно взвесить. С одной стороны, государственные программы, как правило, представляют собой недорогое решение с небольшими фидуциарными обязанностями для работодателей. С другой стороны, эти планы, как правило, имеют негибкий, универсальный дизайн, и предприятия, которые не укладываются в сроки регистрации, могут быть оштрафованы. В конечном счете, независимо от того, решат ли работодатели участвовать в государственном плане или предложить свой собственный через частный рынок, важно помнить, что пенсионные пособия являются ценным товаром среди сотрудников и могут помочь улучшить набор и удержание.

Часто задаваемые вопросы о государственных пенсионных планах

Должны ли работодатели предлагать пенсионные планы?

Как правило, работодатели не обязаны предлагать своим работникам пенсионные пособия. Однако в некоторых штатах существуют спонсируемые государством пенсионные планы с обязательным участием. В этих юрисдикциях правомочные работодатели должны либо зачислить своих сотрудников в государственную программу, либо самостоятельно предоставлять пенсионные пособия.

Однако в некоторых штатах существуют спонсируемые государством пенсионные планы с обязательным участием. В этих юрисдикциях правомочные работодатели должны либо зачислить своих сотрудников в государственную программу, либо самостоятельно предоставлять пенсионные пособия.

Что такое Закон о пенсионных сбережениях Secure Choice?

Secure Choice — это название спонсируемых штатом программ пенсионных накоплений в Иллинойсе, Нью-Джерси и Нью-Йорке. Хотя у них похожие соглашения об именах, эти планы не одинаковы. У каждого свои требования и правила участия.

Предусмотрены ли штрафы за несоблюдение предписаний?

Работодатели в юрисдикциях с государственными пенсионными программами, которые не соблюдают требования или пропускают сроки регистрации, могут быть оштрафованы. Точная денежная сумма штрафа зависит от штата.

Эта информация предназначена для использования в качестве отправной точки при анализе государственных пенсионных планов и не является исчерпывающим источником всех требований. Он предлагает практическую информацию по предмету и предоставляется с пониманием того, что ADP не предоставляет юридические или налоговые консультации или другие профессиональные услуги.

Он предлагает практическую информацию по предмету и предоставляется с пониманием того, что ADP не предоставляет юридические или налоговые консультации или другие профессиональные услуги.

Если иное не согласовано с клиентом в письменной форме, ADP, Inc. и ее аффилированные лица (ADP) не поддерживают и не рекомендуют конкретные инвестиционные компании или продукты, финансовых консультантов или поставщиков услуг; привлекать или компенсировать любому финансовому консультанту или фирме предоставление консультаций; предлагать финансовые, инвестиционные, налоговые или юридические консультации или услуги по управлению; или выступать в качестве доверенного лица в отношении пенсионных планов. Все указанные компании ADP являются аффилированными компаниями.

ADP, Inc. является аффилированным лицом ADP Broker-Dealer, Inc. («ADP BD»), брокерского дилера с ограниченной ответственностью, зарегистрированного в Регулирующем органе финансовой индустрии («FINRA») и работающего в соответствии с положениями о ценных бумагах и биржах.