Облигация это в экономике: Что такое облигации?

Облигация | Экономические термины

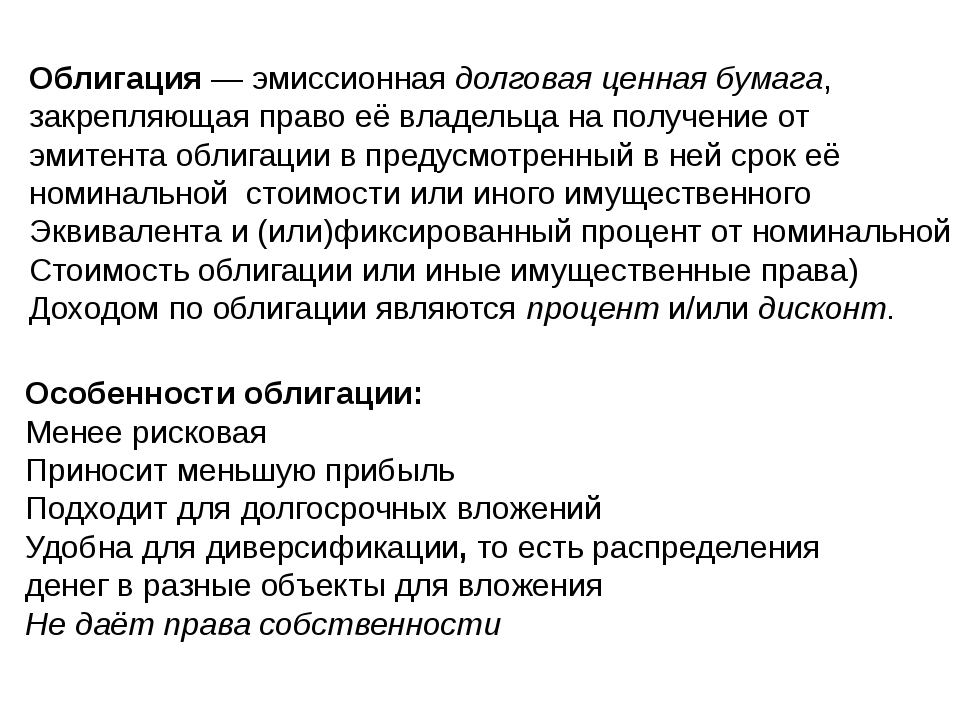

ОБЛИГАЦИЯ (от лат. obligatio — обязательство) — вид ценной бумаги на предъявителя, представляющей собой долговое обязательство заемщика, которое гарантирует кредитору (держателю) возврат через обусловленное в облигации время нарицательной стоимости облигации и регулярное (один или два раза в год) получение дохода в виде процента по твердо зафиксированной или меняющейся («плавающей») ставке. С помощью эмиссии облигации правительства и государственные экономические организации, органы местного самоуправления, крупные акционерные компании, международные экономические организации привлекают заемные средства. По облигации заемщики отвечают своим имуществом, т. е. в случае неспособности заемщика оплачивать свои обязательства его имущество может быть продано в оплату долгов. Средства, привлекаемые путем выпуска облигаций корпорациями и органами местной власти, в подавляющей части направляются на расширение производительных капиталовложений.

Для выпуска облигаций внутренних займов во всех развитых странах требуется разрешение специальных государственных финансовых органов, которые определяют принципиальную возможность эмиссии конкретного займа, а иногда и очередность претендентов на выпуск займов. При этом правительственным займам обычно обеспечивается приоритет. Для облигаций, которые могут быть допущены к биржевой котировке, требуется разрешение биржевого комитета. Правительства стран, международные организации, а также транснациональные промышленные и банковские корпорации имеют возможность выпускать облигации своих займов на рынках капиталов иностранных государств и евровалютных рынках капиталов, привлекая таким образом средства в иностранных валютах. Облигации этих займов обычно обращаются на крупнейших фондовых биржах мира, но могут быть и непосредственно размещены у иностранных держателей, прежде всего банков. Центральные банки стран нередко используют облигации иностранных правительственных займов для хранения своих валютных резервов в доходной форме.

Для выпуска облигаций внутренних займов во всех развитых странах требуется разрешение специальных государственных финансовых органов, которые определяют принципиальную возможность эмиссии конкретного займа, а иногда и очередность претендентов на выпуск займов. При этом правительственным займам обычно обеспечивается приоритет. Для облигаций, которые могут быть допущены к биржевой котировке, требуется разрешение биржевого комитета. Правительства стран, международные организации, а также транснациональные промышленные и банковские корпорации имеют возможность выпускать облигации своих займов на рынках капиталов иностранных государств и евровалютных рынках капиталов, привлекая таким образом средства в иностранных валютах. Облигации этих займов обычно обращаются на крупнейших фондовых биржах мира, но могут быть и непосредственно размещены у иностранных держателей, прежде всего банков. Центральные банки стран нередко используют облигации иностранных правительственных займов для хранения своих валютных резервов в доходной форме.

Словарь экономических терминов

* Термины и понятия располагаются в алфавитном порядке

Что такое облигации — Энциклопедия по экономике

Что такое облигации Какие показатели используются для оценки эффективности бескупонных облигаций [c.343]Когда рыночная ставка доходности равняется купонной ставке облигации, цена этой облигации будет равняться ее номинальной стоимости. Говорят, что такая облигация продается по своей номинальной стоимости. [c.10]

ПРОВЕРЬТЕ СЕБЯ Что такое акция Что такое облигация Что между ними общего В чем заключаются различия [c.543]

Что такое облигации, кем выпускаются и какие виды их существуют [c.148]

Облигация удостоверяет внесение ее владельцем денежных средств и подтверждает обязательства возместить ему номинальную стоимость этой ценной бумаги в предусмотренный срок с уплатой фиксированного процента (если иное не предусмотрено условиями выпуска). Облигации всех видов могут распространяться среди предприятий и граждан только на добровольной основе. Принципиальное отличие облигации от акции заключается в том, что владельцы облигаций являются не совладельцами акционерного общества, а его кредиторами. Это обстоятельство, как считается, в целом снижает рискованность этого рода инвестиций, так как держатель облигации имеет право первоочередности в получении доходов или возвращении своих основных средств в случае уменьшения прибыли предприятия, ее нехватки для удовлетворения всех законных требований и кредиторов, и акционеров-совладельцев, а также в случае банкротства.

[c.449]

Облигации всех видов могут распространяться среди предприятий и граждан только на добровольной основе. Принципиальное отличие облигации от акции заключается в том, что владельцы облигаций являются не совладельцами акционерного общества, а его кредиторами. Это обстоятельство, как считается, в целом снижает рискованность этого рода инвестиций, так как держатель облигации имеет право первоочередности в получении доходов или возвращении своих основных средств в случае уменьшения прибыли предприятия, ее нехватки для удовлетворения всех законных требований и кредиторов, и акционеров-совладельцев, а также в случае банкротства.

[c.449]

Когда необходимый уровень дохода превышает установленный по облигации процентный доход, стоимость облигации уступает ее номинальной стоимости. О такой облигации говорят, что она продается с дисконтом. [c.92]

Когда необходимый уровень дохода уступает установленному процентному доходу, стоимость облигации превышает ее номинальную стоимость. О такой облигации говорят, что она продается с премией. [c.92]

[c.92]

Наибольшие возражения среди разнообразных методов расчета коэффициентов обеспеченности вызывает метод вычитания «старших». Согласно ему мы вычитаем процент по облигациям с преимущественным правом требования из средней прибыли, а затем делим остаток на процент по облигациям, по которым такого права нет. В нашем примере мы находим, что коэффициент покрытия по «младшим» облигациям равен 10 (1 600 000 дол. /160 000 дол.). Поэтому создается иллюзия, что «младшие» облигации безопаснее, чем «старшие» очевидно, такой метод нельзя считать объективным. [c.153]

Что вы почерпнули из этого примера Итак, посмотрите сначала на рисунок 8-12, на котором представлены некоторые оценки чувствительности к факторам для различных отраслевых групп. Отметим, что такие отрасли, как коммунальное хозяйство и электроэнергетика, относительно нечувствительны к макроэкономическому влиянию. С другой стороны, акции компаний химической и бумажной промышленности испытывают значительное влияние макроэкономических факторов. Отметим также, какое воздействие оказывают разные факторы на отдельные отрасли. Некоторые из факторов оказывают весьма существенное влияние, чего и следовало ожидать. Например, поскольку предприятия коммунального хозяйства могут пойти на существенное увеличение издержек, неудивительно, что они относительно нечувствительны к изменениям инфляции. Также вы могли бы предположить, что акции компаний коммунального хозяйства должны быть чувствительны к изменениям разницы в доходности краткосрочных и долгосрочных облигаций. Безусловно, некоторые другие полученные оценки чувствительности не так легко объяснить. Например, у нас нет убедительного объяснения, почему компании химической промышленности так сильно подвержены влиянию инфляции, а электроэнергетические компании до такой степени не подвержены.

[c.185]

Отметим также, какое воздействие оказывают разные факторы на отдельные отрасли. Некоторые из факторов оказывают весьма существенное влияние, чего и следовало ожидать. Например, поскольку предприятия коммунального хозяйства могут пойти на существенное увеличение издержек, неудивительно, что они относительно нечувствительны к изменениям инфляции. Также вы могли бы предположить, что акции компаний коммунального хозяйства должны быть чувствительны к изменениям разницы в доходности краткосрочных и долгосрочных облигаций. Безусловно, некоторые другие полученные оценки чувствительности не так легко объяснить. Например, у нас нет убедительного объяснения, почему компании химической промышленности так сильно подвержены влиянию инфляции, а электроэнергетические компании до такой степени не подвержены.

[c.185]

Общая стоимость фирмы увеличивается на 15 дол. (10 дол. нового капитала и 5 дол. чистой приведенной стоимости.) Отметим, что ее облигация теперь стоит не 25 дол., а 33 дол. Держатель облигации получает приращение капитала в размере 8 дол. , поскольку к активам фирмы добавились новые надежные активы стоимостью 15 дол. Вероятность неплатежеспособности снижается, а доход держателя облигации, если такое все же случится, увеличивается.

[c.478]

, поскольку к активам фирмы добавились новые надежные активы стоимостью 15 дол. Вероятность неплатежеспособности снижается, а доход держателя облигации, если такое все же случится, увеличивается.

[c.478]

Формула оценки опционов Блэка-Шольца предполагает, что цена активов, на которые выпускаются опционы, изменяется случайным образом, так что, чем дальше вы заглядываете в будущее, тем шире спектр возможных цен. Но цена облигации не изменяется случайно по мере приближения срока погашения цена облигации возвращается к ее номинальной стоимости. Поскольку для облигации всегда устанавливается дата погашения, формула Блэка-Шольца дает лишь приближенную оценку стоимости краткосрочных варрантов на облигации и еще хуже оценивает стоимость долгосрочных варрантов на облигации. В этих случаях вам нужно использовать модель оценки опционов, которая предполагает, что цены облигаций с течением времени меняются». [c.592]

ЧТО ТАКОЕ КОНВЕРТИРУЕМАЯ ОБЛИГАЦИЯ [c.592]

Иногда выпускаются облигационные займы с именными купонами.

Обеспеченные трастовые облигации схожи с ипотечными, но обеспечены ценными бумагами, находящимися в собственности фирмы. Обычно такие облигации выпускаются холдинговой компанией, активы которой состоят главным образом из акций дочерних предприятий.

Инвесторы, конечно, принимают во внимание оговорку о досрочном выкупе при продаже или покупке облигаций. Они понимают, что, как только стоимость облигаций превысит цену выкупа, компания отзовет облигации. Поэтому вряд ли найдется инвестор, готовый купить облигацию по цене выше выкупной. Рыночная цена на такие облигации может достигать выкупной цены, но вряд ли поднимется выше. Основное правило гласит «Облигации следует выкупать тогда и только тогда, когда рыночная цена достигнет цены выкупа» . [c.659]

Этот вопрос очень непростой. Мертон Миллер считает, что компаниям, платящим подоходный налог, все равно — привлекать ли заем или выпускать акции (см. раздел 18—2). Предположим, что так оно и есть. Тогда компании, освобожденные от уплаты налога на прибыль, должны предпочитать выпускать акции, а не облигации. Они также должны отдавать предпочтение лизингу, а не займу. Означает ли это, что для них нет разницы между лизингом и выпуском акций

[c.736]

раздел 18—2). Предположим, что так оно и есть. Тогда компании, освобожденные от уплаты налога на прибыль, должны предпочитать выпускать акции, а не облигации. Они также должны отдавать предпочтение лизингу, а не займу. Означает ли это, что для них нет разницы между лизингом и выпуском акций

[c.736]

Если активы фирмы распродаются, легко определить, какая сумма может быть распределена между кредиторами. Однако, когда фирма реорганизуется, необходимо сохранить деньги настолько долго, насколько это возможно. Следовательно, требования кредиторов обычно оплачиваются смешанным образом деньгами и ценными бумагами. Из-за этого труднее понять, получили ли они то, что им причитается. Например, каждому держателю облигации может быть предложено 300 дол. в денежной форме и 700 дол. в виде новой облигации, по которой в первые 2 года не выплачиваются проценты, а впоследствии выплачиваются по низкой ставке. Такая облигация компании, которая борется за выживание, возможно, не имеет большой стоимости, но суд по банкротству обычно смотрит на номинальную стоимость новой об-

[c. 843]

843]

Отметим, что доходность облигации В будет выше доходности облигации А, потому что купонные выплаты по облигациям одинаковы, но цена облигации А выше цены облигации В. С другой точки зрения, это можно представить так поскольку уровень риска по облигации В выше, инвесторы требуют большего процентного дохода по ней. Цены облигаций будут изменяться до тех пор, пока спрэд в доходности не станет соответствовать разнице в степени риска. Мы приходим к заключению, что разные облигации имеют различную доходность, в частности, потому что уровень риска по ним неодинаков. [c.164]

На рынке индивиды, принадлежащие к налоговой категории, облагаемой по более высокой ставке, устанавливают такую цену на не облагаемые налогом муниципальные облигации, что их доходность падает ниже доходности эквивалентных, но облагаемых налогом облигаций. В предельном случае фактическая доходность не облагаемых налогами облигаций зависит от предельной налоговой ставки, по которой облагается маржинальный покупатель таких облигаций. Таким образом, каждый покупатель облигаций, не облагаемых налогом, платит неявный налог, представляющий собой разность между доходностью муниципальной облигации и доходностью эквивалентной корпорационной облигации. Приобретение не облагаемых налогом облигаций позволяет инвестору избежать только явного налогообложения.

[c.165]

Таким образом, каждый покупатель облигаций, не облагаемых налогом, платит неявный налог, представляющий собой разность между доходностью муниципальной облигации и доходностью эквивалентной корпорационной облигации. Приобретение не облагаемых налогом облигаций позволяет инвестору избежать только явного налогообложения.

[c.165]

Свободные банки должны были хранить муниципальные облигации, некоторые из которых были очень рискованными. Поскольку рыночная цена таких облигаций постоянно менялась, они были неликвидны, что увеличивало внутреннюю неустойчивость банковской системы. К тому же банки имели недиверсифицированные портфели. [c.379]

Обычно казначейские билеты в момент их выпуска продаются со скидкой. Вкладчик должен рассчитывать на большую прибыль после погашения займа. Ставка по таким облигациям бывает около 4,5%. Конечно, это мало, но если облигации будут продаваться со скидкой в 60%, выигрыш налицо. Предположим, что вы приобрели облигацию в 1000 долл. за 400 долл. Ежегодный процент по ней составит в деньгах 45 долл., которые составят от фактической стоимости облигации 11,2%. Реально процент достаточно высок, а если дождаться срока погашения займа, то вы получите еще разницу между номинальной и фактической ценой облигации.

[c.226]

Для того чтобы понять, почему так происходит, рассмотрим предельный случай. Предположим, что проект, о котором идет речь, представляет собой не что иное, как покупку безрисковых государственных ценных бумаг правительства США, причем фирма имеет возможность купить эти ценные бумаги по цене ниже сложившейся на рынке. Предположим, что долгосрочные облигации казначейства США сроком на 25 лет, которые приносят по 100 долл. дохода в год, продаются на рынке по цене 1000 долл., но у фирмы есть возможность купить их на сумму 1 млн. долларов по 950 долл. за облигацию. Если денежные потоки этого проекта будут дисконтированы по ставке, равной стоимости капитала фирмы (16% годовых), то приведенная стоимость каждой облигации будет равна 634 долл. и, следовательно, ЛТ проекта будет -315830 долл.

[c.104]

и, следовательно, ЛТ проекта будет -315830 долл.

[c.104]

Поток денежных платежей по такой облигации представлен на рис 8.2. Видно, что ожидаемые денежные потоки представлены компонентами аннуитета (фиксированными во времени платежами) в размере 100 долл. в год и единовременной выплатой номинальной стоимости облигации 1000 долл. в момент ее погашения (так называемый платеж типа «воздушного шара» или «пули»). Купонные платежи в размере 100 долл. определяются на момент выпуска облигации и остаются неизменными вплоть до срока погашения. В день выпуска облигации ее цена обычно равна 1000 долл. (т.е. ее номинальной стоимости). [c.143]

Рассмотрим теперь облигацию с 4%-ной купонной доходностью и 2-х годичным сроком погашения. Предположим, что ее цена составляет 950 долл. Вследствие того что ее рыночная цена меньше номинальной стоимости, такая облигация называется дисконтной. (Заметьте, что она отличается от бескупонной дисконтной облигация, так как по ней выплачиваются купонные платежи. )

[c.144]

)

[c.144]

Облигации, обеспечивающие одинаковый поток фиксированных денежных поступлений, могут отличаться по ряду причин. Однако наиболее существенными являются риск дефолта и условия налогообложения. В качестве примера рассмотрим облигацию, по которой предполагается выплата 1000 долл. по истечении одного года. Предположим, что процентная ставка по годичным облигациям Казначейства США составляет 6% в год. Эти, ценные бумаги не подвержены риску дефолта, и поэтому цена на такую облигацию будет составлять 1000 долл./1,06 = 943,40 долл. Однако, если существует хоть какой-нибудь риск дефолта (т.е. риск неплатежа), независимо от того насколько мал этот риск, цена такой облигации будет меньше 943,40 долл., а ее доходность будет выше 6% в год. [c.147]

Интуиция подсказывает, что любое свойство, которое делает облигацию более привлекательной для эмитента, приведет к снижению ее цены, и, соответственно, все, что повышает ценность облигации в глазах инвестора, обуславливает повышение цены. Поэтому возможность осуществления досрочного выкупа приведет к уменьшению цены такой облигации (и повышению ее доходности при погашении). Возможность же осуществлять конвертацию способствует повышению цены облигации и понижению ее доходности при погашении.

[c.148]

Поэтому возможность осуществления досрочного выкупа приведет к уменьшению цены такой облигации (и повышению ее доходности при погашении). Возможность же осуществлять конвертацию способствует повышению цены облигации и понижению ее доходности при погашении.

[c.148]

Доходность при погашении (yield to maturity) долгосрочной облигации вычислить труднее. Трудность возникает из-за того, что такие облигации, как правило, продаются с дисконтом, т. е. по цене, меньшей номинала, а выкупаются при погашении по номинальной цене. При вычислении доходности необходимо поэтому учитывать как автоматическое увеличение капитала, так и купонные выплаты. Рассмотрим, напри- [c.154]

Необеспеченные (беззакладные) облигации — это прямые долговые обязательства фирмы, не обеспеченные залогом. Претензии владельцев необеспеченных облигаций удовлетворяются в общем порядке наряду с требованиями других кредиторов. Фактическим обеспечением таких облигаций служит общая платежеспособность компании. Как правило, к выпуску необеспеченных облигаций прибегают крупные и известные компании, имеющие высокий рейтинг и хорошую кредитную историю, что служит гарантией возврата денежных средств. Хотя данные облигации не обеспечены залогом конкретных активов, инвесторы в определенной мере защищены условиями выпуска облигаций. Обычно в качестве одного из условий предусматривается положение о негативном залоге , т. е. запрет на передачу имущества фирмы в залог другим кредиторам. В результате этого инвесторы имеют в качестве обеспечения возврата вложенных средств все активы фирмы. Кроме того, в проспекте эмиссии облигаций могут содержаться и другие защищающие статьи, гарантирующие инвесторам безопасность вложений. В качестве таких условий могут быть обязательства эмитента поддерживать соотношение заемного и собственного капитала на определенном уровне не проводить новые облигационные займы до погашения предыдущих займов осуществлять регулярные отчисления в специальный фонд для погашения облигаций и т. д.

[c.213]

Хотя данные облигации не обеспечены залогом конкретных активов, инвесторы в определенной мере защищены условиями выпуска облигаций. Обычно в качестве одного из условий предусматривается положение о негативном залоге , т. е. запрет на передачу имущества фирмы в залог другим кредиторам. В результате этого инвесторы имеют в качестве обеспечения возврата вложенных средств все активы фирмы. Кроме того, в проспекте эмиссии облигаций могут содержаться и другие защищающие статьи, гарантирующие инвесторам безопасность вложений. В качестве таких условий могут быть обязательства эмитента поддерживать соотношение заемного и собственного капитала на определенном уровне не проводить новые облигационные займы до погашения предыдущих займов осуществлять регулярные отчисления в специальный фонд для погашения облигаций и т. д.

[c.213]

Atari выпустила конвертируемые субординированные дебентуры. Термин субординированные показывает, что облигации являются «младшими» долговыми обязательствами — их держатели в случае банкротства будут в числе последних кредиторов, претендующих на выполнение взятых перед ними обязательств. Дебентурой называют просто необеспеченную облигацию. Это означает, что нет никаких особых резервных активов для расплаты с держателями таких облигаций в случае банкротства. Подробнее об этих терминах см. в разделе 24-3.

[c.592]

Дебентурой называют просто необеспеченную облигацию. Это означает, что нет никаких особых резервных активов для расплаты с держателями таких облигаций в случае банкротства. Подробнее об этих терминах см. в разделе 24-3.

[c.592]

На рисунке 23-3 мы показали, что в каждый период процентные ставки могли либо снижаться наполовину, либо увеличиваться в 1,5 раза. Предположим, что эти два исхода имеют одинаковую вероятность. В этом случае ожидаемый результат от держания долгосрочной облигации в течение одного периода составляет (0,5 х 91,78) + (0,5 + 78,24) = 85,01, а ожидаемая доходность за этот период равна (85,01 — 76,20)/76,20 = 0,1156, или 11,56%. Так что долгосрочная облигация является относительно рисковой24, но по ней предлагается и более высокая ожидаемая доходность. Таким образом, наш ряд закономерных цен предполагает, что инвесторы требуют особую премию за принимаемый риск, связанный с процентными ставками. Но это не единственный ряд закономерных цен на облигации. Например, есть другой ряд цен с возможно более высокой или более низкой премией за риск. [c.634]

[c.634]

Идея развития такого рынка корпоративных облигаций низкого класса принадлежала главным образом инвестиционной банковской фирме Drexel Burnham Lambert. В результате карликовые корпорации впервые получили возможность контролировать корпорации-гиганты и финансировать эту деятельность посредством выпуска облигаций. Однако коэффициент долговой нагрузки у эмитентов «мусорных» облигаций часто составлял 90-95%. Многие были обеспокоены тем, что такой высокий уровень финансовой зависимости приведет к чрезмерному риску, и настаивали на законодательном запрещении «мусорных» облигаций. [c.638]

Если оценивать общественную реакцию на слияния, то нельзя рассматривать лишь влияние этих операций на интересы акционеров компаний-участниц. К примеру, в случае с RJR Nabis o некоторая часть выигрыша акционеров была достигнута за счет потерь держателей облигаций и за счет определенного ущемления интересов Налоговой службы (поскольку возросла величина налоговых щитов). Кроме того, акционеры компании-покупателя могли получить свой выигрыш за счет персонала компании — объекта поглощения, так как в некоторых случаях за поглощением следовали увольнения либо персонал был поставлен перед фактом снижения зарплаты. Анализ Ан-дрея Шлейфера и Лоуренса Саммерса показывает, что такие действия нередко приводят к потере доверия между работниками и работодателями, которое может получить широкое распространение в обществе в целом».

[c.939]

Анализ Ан-дрея Шлейфера и Лоуренса Саммерса показывает, что такие действия нередко приводят к потере доверия между работниками и работодателями, которое может получить широкое распространение в обществе в целом».

[c.939]

Обновления потребовал фактически весь материал, кроме азов. Например, теперь уже не имеет смысла говорить об эффективности рынка без упоминания о биржевом крахе в октябре 1987 г. Мы включили в книгу материал об этом и говорим также о том, как, по нашему мнению, подобные события влияют на идеи об эффективности рынка. В главе 8 сейчас содержится больше материала о модели оценки активов с учетом фактора потребления и арбитражной теории ценообразования (включая практический пример о том, как одна из фирм использует арбитражную теорию для расчета своих затрат на привлечение капитала). Мы существенно переделали главы о слияниях (глава 33) и корпоративной задолженности (главы 23 и 24), включив больше материала о враждебных поглощениях, выкупе компаний за счет заемного капитала, реструктуризации корпораций и «мусорных» облигациях. В главу 15 включена дискуссия о Правиле 144а Комиссии по ценным бумагам и биржам, которое разрешает торговлю бумагами частного размещения глава 35 дополнена разделом о программах участия работников в акционерной собственности и т. д. Нам кажется, что такие изменения позволяют «идти в ногу» как с последними событиями, так и с новейшими идеями.

[c.1118]

В главу 15 включена дискуссия о Правиле 144а Комиссии по ценным бумагам и биржам, которое разрешает торговлю бумагами частного размещения глава 35 дополнена разделом о программах участия работников в акционерной собственности и т. д. Нам кажется, что такие изменения позволяют «идти в ногу» как с последними событиями, так и с новейшими идеями.

[c.1118]

Сейчас уже ни у кого не возникает сомнений в том, что секьюритизованным облигациям СМО принадлежит будущее. Не исключено, что коммерческие банки и сберегательные учреждения, являющиеся в настоящее время регулирующими структурами (что рассматривается в главе 10), через 10—15 лет станут в основном только первичными кредиторами. Их активы будут структурироваться, оцениваться, размещаться, торговаться и инвестироваться другими финансовыми учреждениями. Такой сценарий развития событий вполне устраивает инвестиционные банки, но не коммерческие банки и ссудо-сберегательные ассоциации, которые в этом случае будут играть второстепенную роль н процессе финансового посредничества. Мы еще раз вернемся к этим вопросам в главе 9.

[c.109]

Мы еще раз вернемся к этим вопросам в главе 9.

[c.109]

Рассмотрим экономику, в которой существует только одна процентная ставка, изменяющаяся но времени в зависимости от соотношения спроса и предложения кредита (ссудного капитала). Предположим также, что существует всего одна облигация номиналом 1000 долл., каждая новая эмиссия которой осуществляется правительством ежегодно 1 января. Купонная доходность очередного выпуска устанавливается равной рыночной процентной ставке в день выпуска. Облигация имеет бесконечную продолжительность, т. е. она никогда не будет погашена с выплатой 1000 долл. Такая облигация действительно существует она называется консоль ( onso/) и выпускается британским правительством. [c.158]

Развитие системы гарантирования обязательств по ценным бумагам. Появление на финансовом рынке облигаций российских эмитентов, имеющих за счет гарантий нерезидентов более высокий рейтинг по сравнению с государственными ценными бумагами и вкладами в коммерческие банки, может оказаться решающим фактором роста внутренних частных инвестиций в российскую экономику и сокращения «омертвленной» части сбережений населения. Размер страховой премии в любом случае будет ниже процентных платежей, вывозимых из страны при обслуживании еврооблигаци-онных займов. Доход по таким облигациям будет оставаться внутри страны, улучшая сальдо платежного баланса. Данная схема ориентирована на внутренние частные инвестиции, что будет способствовать снижению зависимости российской экономики от внешнего финансирования, подверженного значительным резким колебаниям.

[c.120]

Размер страховой премии в любом случае будет ниже процентных платежей, вывозимых из страны при обслуживании еврооблигаци-онных займов. Доход по таким облигациям будет оставаться внутри страны, улучшая сальдо платежного баланса. Данная схема ориентирована на внутренние частные инвестиции, что будет способствовать снижению зависимости российской экономики от внешнего финансирования, подверженного значительным резким колебаниям.

[c.120]

Что такое облигация? В чем ее смысл?

Что такое облигация? Это инвестиционный инструмент, который обращается на биржевом рынке и, по сути, является аналогом банковского депозита. То есть, покупая облигацию, вы как бы даете деньги в долг тому предприятию, которое выпустило данную бумагу. За одолженные денежные средства эмитент ежегодно выплачивает вам проценты, называемые купонными платежами.

Почему инвестиции в облигации интереснее банковских депозитов? Вообще облигационный рынок в России достаточно широк, что позволяет легко подобрать качественные бумаги, как по надежности, так и по доходности. Другими словами, современный рынок дает возможности найти такие ценные бумаги, которые не будут уступать надежности банковских депозитов, при этом доходность они дадут выше на 3%-4%.

Но самый сильный аргумент в пользу облигаций следующий: банки, у которых вы открываете депозиты, инвестируют ваши деньги в… облигации! Интересно, правда? Так зачем отдавать эти 3%-4% банковским структурам, если можно заработать их самостоятельно? Итак, что такое облигация с точки зрения альтернативы депозита в банке, это очень выгодный и интересный инструмент безрисковых инвестиций.

Виды облигаций

По эмитентам данные бумаги могут быть

- корпоративными;

- муниципальными;

- государственными;

- еврооблигации;

- субординированные;

- биржевые облигации.

Узнать что такое облигация биржевого или субординированного типа, а также в чем особенности муниципальных, государственных и корпоративных бумаг, можно по этой ссылке. Помимо этого облигации могут различаться и по другим признакам:

- По сроку: кратко-, средне-, долгосрочные.

- По способу выплаты дохода: купонные, бескупонные.

- По виду купона: с фиксированным постоянным или переменным купоном, с индексируемым купоном.

- По возможности досрочного погашения: без права досрочного погашения, со встроенными колл- или пут-опционом (т.е. с офертой).

Обо всех вышеперечисленных бумагах подробнее читайте по этой ссылке.

Что такое облигация, и какими параметрами она обладает

Итак, любые облигации в обязательном порядке имеют некий набор параметров, которые перечислены далее.

- Дата погашения – день, в который эмитент выплачивает основную сумму долга, т.е. возвращает номинальную стоимость.

- Купон – это %-ный платеж по рассматриваемой ценной бумаге. Величину, а также даты купонных выплат, как правило, инвестор знает заранее. Обычно купон выражается в процентах от номинальной стоимости.

- Периодичность купонных выплат – в основном купонные платежи осуществляются два раза в год, либо ежеквартально.

- НКД – накопленный купонный доход.

- Доходность облигаций – показывает, насколько прибыльны инвестиции в данные бумаги. Доходность может быть текущей, модифицированной, простой и эффективной.

- Кривая доходности по облигациям – строится по всем облигационным выпускам одного эмитента. Форма кривой по государственным облигациям показывает, какая экономическая ситуация преобладает на текущий момент в стране.

- Оферта – возможность ликвидировать облигационную позицию до официальной даты погашения. Оферта является не обязательством, а желанием инвестора, т.е. если нет необходимости, то в день оферты облигационная позиция может быть сохранена.

- Рыночная цена – облигационная стоимость, формируемая на вторичном рынке, измеряется в %%.

- Объем выпуска – суммарная номинальная стоимость облигационного выпуска в целом. Чтобы понять, что такое облигация и насколько она ликвидна, необходимо проанализировать именно этот показатель. Чем больше значение объема выпуска, тем ликвиднее бумаги.

- Дюрация – грубо говоря, это срок окупаемости инвестиций в облигации. Помимо этого данный показатель отражает рискованность облигации с точки зрения процентной ставки (равно как и выпуклость).

- Выпуклость – параметр, показывающий насколько дюрация данной облигации чувствительна к возможному изменению ставки рыночного процента. То есть выпуклость дает возможность конкретизировать влияние %-ных ставок на текущую стоимость потока платежей (т.е. это мера риска второго порядка).

- Амортизация – частичное погашение номинала до наступления даты погашения. Осуществляется по заранее установленному графику.

Для раскрытия сути вопроса «что такое облигация», необходимо иметь представление обо всех выше перечисленных понятиях.

Стратегии работы с облигациями

Существует два больших направления, по которым можно двигаться, если речь идет об инвестициях в облигации. Выбор одного из них обуславливается тем, какая цель преследуется инвестором. Какие это могут быть цели?

- Вложение денежных средств под фиксированные проценты.

- Спекуляция облигациями в зависимости от изменения рыночной процентной ставки.

Подробнее о каждом варианте работы подробно изложено здесь. Также важно понимать, что если вы работаете по первому пути, т.е. намерены использовать облигации в качестве аналога банковского депозита, то нужно очень аккуратно выбирать бумаги с той целью, чтобы устранить риск дефолта эмитента.

Итак, отвечая на вопрос что такое облигация, в статье были подробно рассмотрены важные аспекты данного финансового сегмента. А именно, почему инвестиции в данные бумаги выгоднее, чем депозиты в банке, какие типы облигаций существуют, какими параметрами они обладают и как вообще с ними работать.

Различия между АКЦИЯМИ и ОБЛИГАЦИЯМИ

ПечатьНесмотря на то что и акции и облигации являются ценными бумагами, различия между АКЦИЕЙ и ОБЛИГАЦИЕЙ принципиальные. В то время как

акция является ценной бумагой, удостоверяющей долю собственности ее владельца (акционера) в компании и дает акционеру право на участие в управлении компанией и/или на получение дивидендов,

облигация фиксирует долговые обязательства компании перед держателем облигации и не имеет отношения к доле в компании и к распределению прибыли и управлению компанией.

Соответственно, исходя из сущности этих ценных бумаг, их владельцы имеют разные права и возможности относительно дохода, обеспечиваемого этими инструментами, его размера, периодичности и порядка выплаты, а также гарантий получения дохода и рисков, а также возможности влияния на деятельность компании. Акцинеры — совладельцы компании, держатели облигаций — кредиторы.

ВЫПЛАТЫ ПО ЦЕННОЙ БУМАГЕ

Держатели ценных бумаг периодически получают выплаты, предусмотренные непесредственно каждой ценной бумагой (эмиссионными документами выпуска).

Акционеры получают дивиденды, определенные решением общего собрания. Других периодических выплат по акциям нет. При ликвидации компании акционеру выплачивается часть средств, при их наличии, после удовлетворения требований всех кредиторов.

Владельцам облигаций выплачивается процентный доход с периодичностью, обозначенной в документе, регламентирующем выпуск облигаций ( решение о выпуске или проспект эмиссии) и при окончании срока обращения облигаций, при погашении, выплачивается номинальная стоимость. Дополнительных выплат по облигациям нет.

РЕГУЛЯРНОСТЬ ВЫПЛАТ

Сроки и регулярность выплат для акций и облигаций различаются и определяются для каждой ценной бумаги отдельно.

Выплата дивидендов на акции происходит обычно один раз в год. Некоторые компании выплачивают дивиденды раз в квартал. Сроки выплаты дивидендов устанавливаются отдельно каждым решением о распределении прибыли предприятия акционерам.

Выплаты владельцам облигаций происходят регулярно на периодичной основе — раз в месяц, в квартал, полугодие, год. Периодичность выплат неизменна в течение срока обращения облигационного займа.

РАЗМЕР ВЫПЛАТ

Размер выплачиваемого дохода на акцию определяется ежегодно общим собранием акционеров, зависит от результатов финансовой деятельности компании и может существенно различаться год от года. При неудовлетворительном финансовом результате дивиденты могут не выплачиваться, то есть доходность инвестиции в периоде может быть равна нулю.

Процентный доход, выплачиваемый владельцам облигаций, регламентируется эмиссионными документами выпуска. В них четко зафиксирована доходность и порядок ее изменения, если такое изменение предусмотрено выпуском облигаций.

СТОИМОСТЬ ЦЕННОЙ БУМАГИ

И акции и облигации имеют номинальную стоимость, устанавливаемую эмиссионными документами при выпуске. При первичном размещении ценные бумаги обычно продаются и покупаются по номинальной стоимости. В ходе обращения ценных бумаг на вторичном рынке их стоимость может существенно отличаться от номинальной.

Стоимость акции на рынке зависит от финансовых показателей эмитента, уровня выплачиваемых на акцию дивидендов и ожиданий будущих финансовых результатов эмитента. Чем лучше финансовые показатели и ожидания — тем выше стоимость акции. Стоимость акций, соответственно результатам деятельности, может как возрастать так и снижаться.

Цена облигации напрямую связана с ее номинальной стоимостью, предусмотренной к выплате при погашении, номинальной доходностью выпуска, срочностью, а также существенно зависит от общей процентной ставки в экономике. При увеличении стоимости средств в экономике цена облигаций, независимо от финансовых результатов эмитента, снижается, а при снижении — наоборот — растет. То есть находится в обратной зависимости. Изменение рыночной цены может быть существенным, но не влияет на номинальную доходность и выплату при погпшении.

ГАРАНТИИ ВЫПЛАТ, РИСКИ

Как и все инвестиции, инвестиции в ценные бумаги несут риски для инвестора. Акции являются более рискованным финансовым инструментом.

Акционерам не гарантируют возврата инвестированных ими средств или каких-либо выплат на акцию.

Облигации обеспечены имуществом и активами компании-эмитента, либо другим обеспечением и гарантируют выплату номинала и регулярные выплаты процентного дохода.

В случае ликвидации компании-эмитента при делении имущества акционеры могут рассчитывать только на ту часть имущества, которая останется после выплаты всех долгов, в том числе и по облигациям.

СРОКИ ОБРАЩЕНИЯ

Акция является бессрочной ценной бумагой, то есть существует до ликвидации акционерного общества.

Облигации выпускаются на срок, определяемый эмиссионными документами.

В результате, при принятии инвестиционного решения в части инструмента инвестиции, взвешиваются все плюсы и минусы акций и облигаций в приложении к частной ситуации каждого инвестора. Единого, «правильного», решения нет, и во внимание нужно принимать множество индивидуальных факторов. После определения вида инвестиционного инструмента нужно сделать выбор среди множества доступных на рынке ценных бумаг. Несколько рекомендаций полезных при выборе конкретного выпуска облигаций для инвестиции предлагается здесь.

ПРЕДЪЯВИТЕЛЬСКАЯ ОБЛИГАЦИЯ — это… Что такое ПРЕДЪЯВИТЕЛЬСКАЯ ОБЛИГАЦИЯ?

- ПРЕДЪЯВИТЕЛЬСКАЯ ОБЛИГАЦИЯ

- — безымянная облигация на предъявителя.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ПРЕДУПРЕЖДЕНИЕ

- ПРЕДЪЯВИТЕЛЬСКАЯ ФОРМА ЦЕННЫХ БУМАГ

Смотреть что такое «ПРЕДЪЯВИТЕЛЬСКАЯ ОБЛИГАЦИЯ» в других словарях:

ОБЛИГАЦИЯ ПРЕДЪЯВИТЕЛЬСКАЯ — (см. ПРЕДЪЯВИТЕЛЬСКАЯ ОБЛИГАЦИЯ) … Энциклопедический словарь экономики и права

Предъявительская ценная бумага — это такая форма ценных бумаг, на которой не указывается имени владельца, а при переходе или осуществлении прав закреплённых за этими бумагами, его (владельца) идентификации не требуется. Обращение такой бумаги не нуждается в регистрации.… … Википедия

Облигация Предъявительская — См. Облигация на предъявителя Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ОБЛИГАЦИЯ ПРЕДЪЯВИТЕЛЬСКАЯ — безымянная облигация на предъявителя. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

ОБЛИГАЦИЯ — BONDПроцентный долговой сертификат, один из серии составляющих ссуду правительству или деловой корпорации или офиц. обещание заемщика выплатить кредитору определенную сумму денег в указанную будущую дату с гарантией или без нее и подписанное и… … Энциклопедия банковского дела и финансов

ОБЛИГАЦИЯ, ПРЕДЪЯВИТЕЛЬСКАЯ — см. ОБЛИГАЦИЯ НА ПРЕДЪЯВИТЕЛЯ … Большой экономический словарь

облигация предъявительская — безымянная облигация на предъявителя … Словарь экономических терминов

ОБЛИГАЦИЯ — именная или предъявительская ценная бумага, предоставляющая право ее держателю (облигационеру) на получение в предусмотренный срок ее номинальной стоимости и периодического процентного дохода, исчисляемого по ставке, указанной в О., либо иного… … Энциклопедия юриста

Облигации — Ценные бумаги Акция Обыкновенная Привилегированная Голосующая Вексель Депозитарная расписка Американская Российская Депозитный сертификат Дорожный чек Закладная … Википедия

Классификация ценных бумаг — Ценные бумаги Акция Обыкновенная Привилегированная Голосующая Вексель Депозита … Википедия

Понятие и виды облигаций. Эмиссия облигаций

Облигация – это долговая ценная бумага, по которой ее владелец получает определенный ежегодный доход в виде процентов. В настоящее время (июн 2021 года) существует несколько видов облигаций.

- Классическая облигация, по которой выплачивается фиксированный доход, именуемый процентом или купоном. Такая облигация также называется купонной или твердопроцентной. Купон может меняться в зависимости от изменения показателя, к которому он привязан – это делается для того, чтобы снизить влияние инфляции и других изменений экономической обстановки, которые могут произойти с момента эмиссии облигаций до момента выплаты дохода по облигации, на реальный размер дохода владельца облигации. В качестве таких показателей используется, например, индекс потребительских цен.

- Бескупонная облигация (облигация с нулевым купоном, чистая дисконтная облигация и т. д.), доход по которой возникает за счет разницы между номиналом облигации, то есть ценой ее погашения, и ценой ее приобретения. Эмитенту выгоден выпуск ценных бумаг с более длительным сроком погашения, поскольку и полученные деньги можно использовать дольше, и не надо ежегодно обслуживать долг.

- Конвертируемая облигация, которую согласно условиям эмиссии облигаций можно обменять на другие облигации или акции (обычно обыкновенные) акционерного общества. Суть Облигация, конвертируемая в акции, гарантирует ее владельцу определенный уровень дохода при недостаточно успешной деятельности общества, не приносящей дивидендов акционерам. В то же время, если доходность акций окажется выше доходности облигаций, последние можно конвертировать в акции и получить больший доход.

У разных облигаций различается и доходность, которая зависит, прежде всего, от кредитного рейтинга эмитента, срока обращения облигации и уровня налогообложения доходов по облигации. На российском рынке ценных бумаг присутствуют облигации в основном крупнейших корпораций, на более «приземленном» уровне бизнеса кредитный рейтинг эмитента играет не очень значительную роль. Но обычно кредитный рейтинг эмитента влияет на доходность облигаций следующим образом: чем он выше, тем надежнее ценная бумага и ниже ее доходность, компаниям с низким рейтингом приходится осуществлять выпуск ценных бумаг, в том числе и облигаций, с более высокой доходностью, поскольку приобретение таких ценных бумаг считается более рискованным вариантом инвестирования.

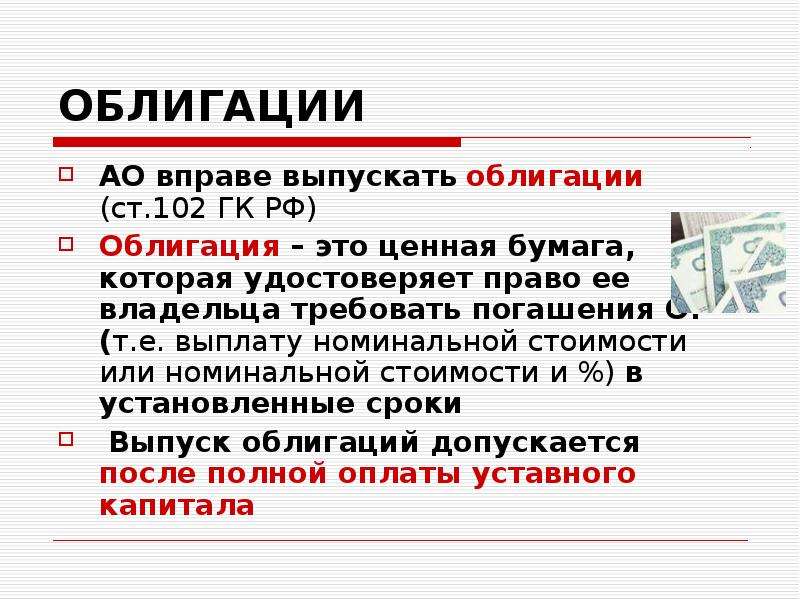

Акционерное общество может производить эмиссию облигаций лишь после полной оплаты своего уставного капитала. При этом совокупная номинальная стоимость всех облигаций не должна превысить размер уставного фонда АО, либо величину обеспечения, предоставленного ему третьими лицами. Эмиссия ценных бумаг здесь осуществляется под залог имущества АО, которое может стать основой для удовлетворения требований владельцев облигаций в случае банкротства компании, или обеспечение третьих лиц, к которым в той же ситуации и обратятся с требованиями держатели облигаций.

Эмиссия облигаций может осуществляться и без особого обеспечения – выпуск ценных бумаг данного типа допускается через два года после государственной регистрации акционерного общества. Однако при банкротстве компании требования держателей таких облигаций будут удовлетворяться после удовлетворения требований держателей облигаций, обеспеченных конкретным имуществом.

Поскольку различное имущество имеет разную степень ликвидности, то и облигации, обеспеченные различным имуществом, могут существенно отличаться по степени риска, а, следовательно, и доходности.

Финансовая грамотность | 8.2.2. Облигации

Облигация (лат. obligatio — обязательство; англ. bond, фр. obligation) — долговая ценная бумага, ведущая свое происхождение от долговых расписок. Она удостоверяет денежное обязательство эмитента перед ее владельцем. В классическом понимании облигация — это бумага, выпущенная на длительный срок (по крайней мере, несколько лет), которую по истечении этого срока эмитент обязан «погасить» по заранее известной цене — эта цена называется «номинальная стоимость» и отражает сумму основного долга по облигации. Кроме того, эмитент регулярно выплачивает владельцу облигации определенные суммы за пользование его деньгами — процентные, или купонные, платежи. Однако современный мир облигаций гораздо более разнообразен, чем эта классическая модель.

ОблигацияОблигации могут выпускать либо коммерческие организации — промышленные, торговые, строительные, финансовые компании, банки, либо государственные структуры — центральное правительство и региональные власти. Покупатель (инвестор), купив облигацию у самого эмитента или у другого владельца, становится кредитором эмитента.

Для эмитента-корпорации выпуск (или размещение) облигаций является альтернативой банковому кредиту. Если компания нуждается в заемных средствах для долгосрочных инвестиционных проектов или для пополнения текущей ликвидности, она может взять их у банка в виде кредита или у инвесторов на рынке ценных бумаг, выпустив облигационный заем. При этом цена заемных средств (ставка процента по облигациям) при прочих равных обычно будет для эмитента несколько ниже, чем ставка по кредиту, так как кредитор и заемщик здесь взаимодействуют напрямую и могут разделить между собой банковскую маржу (разницу между ставками по депозиту и по кредиту). Тем не менее, в силу сложности оформления юридической документации по облигациям и необходимости существенных маркетинговых усилий для привлечения инвесторов, издержки эмитента в виде комиссионных, уплачиваемых банкам — организаторам облигационного займа, юристам, аудиторам и консультантам, по таким сделкам высоки. Поэтому для небольших компаний традиционное банковское кредитование в сумме может оказаться дешевле.

Что касается государства как эмитента, то оно обычно привлекает заемные средства не столько на инвестиционные проекты, сколько на покрытие дефицита бюджета: для современных государств превышение расходов над доходами является типичной практикой.

Для инвесторов покупка облигаций является своеобразной альтернативой банковскому депозиту, доходность облигаций для инвестора при прочих равных обычно несколько выше, чем ставка по депозиту. При этом облигации — в среднем более рискованный, чем депозит, инструмент. Также для того, чтобы приобрести облигации, нужно потратить время и деньги на заключение договора с брокером (см. ниже), открытие счета и так далее. Кроме того, для многих граждан сама идея вложить деньги в облигации кажется слишком сложной и непонятной по сравнению с депозитом. Именно поэтому на облигационном рынке доминируют не граждане, а «институциональные инвесторы» — банки, страховые компании и НПФ.

Юридическое определение облигации

Доход по облигациям и другие права владельца

Помимо возврата долга в обозначенный срок, некоторые эмитенты обязываются выплачивать инвесторам проценты. Процентные платежи по облигациям называются купонными выплатами, они обычно платятся один, два или четыре раза в год.

Размер купонной ставки по облигации конкретного эмитента зависит от ряда факторов:

- от общего уровня процентных ставок в экономике;

- от надежности эмитента: чем лучше финансовое положение компании, выпустившей облигации, и чем лучше ее деловая репутация, тем ниже будут проценты;

- от срока, на который выпущены облигации;

- от дополнительных прав владельца (см. ниже).

Величина купонной ставки может быть точно определена уже в момент выпуска облигаций (облигации с фиксированным купоном) или регулярно изменяться в зависимости от какого-либо рыночного показателя, не зависящего от воли эмитента (облигации с плавающим, или переменным, купоном).

В некоторых случаях эмитент вообще не назначает никакой купонной ставки («облигации с нулевым купоном») — например, если облигации выпускаются на короткий срок. В этом случае облигации продаются по цене ниже номинала и разница между номиналом и рыночной ценой, именуемая дисконтом, составляет доход владельца облигации.

Выплата купона и погашение облигации при наступлении соответствующих сроков в большинстве случаев являются твердыми обязательствами эмитента. В случае их нарушения владельцы облигаций вправе подать на эмитента в суд и требовать выплаты в судебном порядке, вплоть до объявления эмитента банкротом.

Иногда облигации выпускают с теми или иными дополнительными правами инвестора — например, с правом досрочно погасить облигацию в определенные интервалы времени (в российской практике это называют «офертой») или с правом обменять облигацию на определенное количество акций того же эмитента (конвертируемые облигации). Купонная ставка по таким облигациям, скорее всего, будет ниже, чем по сопоставимым облигациям без этих дополнительных прав, либо выше будет их рыночная цена.

Инвесторам сложно оценивать надежность и кредитный риск каждого эмитента самостоятельно, поэтому на финансовом рынке действуют кредитные рейтинговые агентства, которые были упомянуты в разделе 1.3. Чем выше рейтинг эмитента, тем выше его надежность, а значит, под тем более низкую ставку он может занимать деньги.

Купонные платежи относятся к разряду фиксированного дохода, но владелец облигации также может получить доход от перепродажи ее по более высокой цене — такая доходность уже будет рыночной, ее владельцу облигации никто не гарантирует.

Цена облигаций

Цена облигации, или курсовая стоимость, обычно выражается не в абсолютной денежной сумме, а в процентах от номинала — так удобнее сравнивать данные о ценах облигаций с разными номиналами. Эта цена зависит в основном от следующих параметров: купонная ставка, срок до погашения, уровень доходности, который покупатели считают для себя справедливым с учетом уровня процентных ставок в экономике и надежности конкретного эмитента, а также от дополнительных прав (оферта, конвертируемость и тому подобное), если они есть. Если номинал облигации составляет 1000 рублей, а цена — 95% от номинала, значит, облигация стоит 950 рублей.

Понятно, что если по облигации не выплачивается купон, то она при покупке должна стоить меньше, чем номинальная стоимость — деньги сегодня дороже, чем деньги завтра. Если бы у вас была тысяча рублей сейчас, то вы бы могли положить ее в банк и получить через год уже не тысячу рублей, а, допустим, 1050 рублей (пусть ставка по вкладу составляет 5%), а через два года — 1102,5 рубля. Сколько же стоит отдать за то, что через два года вам вернут тысячу рублей? Никак не больше, чем — именно столько вам нужно сегодня положить в банк, чтобы через два года получить тысячу рублей. Такая сумма называется справедливой ценой облигации.

Купонные выплаты увеличивают для вас ценность облигации. Например, по облигации со сроком погашения через два года предусмотрены годовые купонные выплаты в 9% (назовем ее облигацией А). Это значит, что дополнительно к номиналу вам заплатят 180 рублей — 90 рублей через год и 90 рублей через два года вместе с погашением номинала. Сколько теперь вы готовы заплатить за такое обязательство? Не больше, чем . Эта сумма больше, чем справедливая цена бескупонной облигации.

В общем виде расчет теоретически «справедливой» стоимости облигации осуществляется путем дисконтирования ожидаемых поступлений по этой облигации (купонные выплаты и номинал при погашении) и суммирования полученных значений.

Предположим, что облигация номиналом N выпущена на срок n лет с фиксированным купоном С, который выплачивается один раз в год. Ставка дисконтирования по данной облигации, по мнению данного инвестора, составляет r. Тогда справедливая цена облигации Р для этого инвестора составит

В частном случае, если r = С, то Р = 100% (цена облигации равна номиналу).

Разные инвесторы могут по-разному определять справедливую, по их мнению, ставку дисконтирования для одной и той же облигации. Дело в том, что эта ставка должна отражать альтернативную возможность вложения с аналогичным уровнем риска, а, как уже было сказано выше, точно оценить риск не так-то просто. Поэтому представления инвесторов о справедливой цене могут расходиться, что обеспечивает спекулятивный интерес к купле-продаже облигаций с целью получения не только купонного дохода, но и дохода от перепродажи ценных бумаг.

Формула для расчета цены облигации приведена только для самого простого случая:

- Купоны выплачиваются раз в год. Например, в случае полугодовых купонов периодов (а значит, и слагаемых) станет в два раза больше, а ставку дисконтирования надо будет делить пополам.

- Считается цена облигации в начале купонного периода. Если облигация покупается в середине или в конце купонного периода, необходимо осуществлять дисконтирование по дробному количеству лет, что делает вычисления «вручную» практически невозможными.

- Считается цена облигации без учета накопленного купонного дохода. Чем ближе выплата купона, тем дороже должна стоить облигация — ясно, что облигация, по которой купон выплатят завтра, лучше, чем если его выплатили вчера и не вам. Цена облигации без учета накопленного купонного дохода называется чистой.

В отчетности часто указывают именно чистую цену облигации, чтобы иметь возможность сравнивать цены на разные облигации — даты выплаты купона у разных облигаций различаются.

Чистые цены облигаций могут колебаться под воздействием ряда различных факторов, как рыночных (изменение курса валюты, ключевой ставки Центрального Банка и тому подобное), так и связанных с конкретным эмитентом (улучшение или ухудшение финансового положения, повышение или снижение кредитного рейтинга).

Однако в реальных торговых системах цена облигации всегда указывается с учетом накопленного купонного дохода (НКД). Как посчитать цену облигации с учетом НКД?

Как посчитать цену облигации с учетом НКД?

Пример расчета справедливой цены облигации

Доходность облигаций

Чтобы сравнивать эффективность вложения средств в облигации разных эмитентов, с разными сроками и номиналами, считается доходность облигаций. В общем виде доходность – это относительный показатель, характеризующий соотношение между доходами, которые будут по облигации в будущем, и затратами на ее покупку. Чтобы посчитать доходность обли-гации, можно использовать принцип расчета внутренней нормы доходности (раздел 1.1). Для облигаций доходность, посчитанная таким образом, называется доходностью к погашению (YTM, yield to maturity).

.

Если инвестор покупает облигацию с фиксированным купоном и держит ее до погашения, то он гарантированно получает ту доходность, которую рассчитал в момент покупки (конечно, при условии, что эмитент облигаций не обанкротится). Эта предсказуемость сближает облигацию как финансовый инструмент с банковским вкладом и противопоставляет ее акциям и другим «инструментам с рыночной доходностью».

Из приведенных формул видно обратное соотношение цены и доходности облигаций. Когда цена снижается, доходность растет — но, конечно, растет она для нового покупателя, а не для текущего владельца облигации, который ранее купил ее дороже; последний, наоборот, несет убытки. Когда цена растет, доходность для нового покупателя падает.

Рисунок 2. Обратное соотношение цены и доходности облигацийКривая доходности

Пример расчета доходности к погашению

С 2021 доходы от инвестирования в облигации будут подлежать налогообложению по аналогии с крупными депозитами. До конца года можно ожидать дополнительных уточнений, связанных с налогообложением доходов от курсовой разницы.

Как изменения в экономическом росте влияют на облигации

Экономические тенденции являются важнейшими движущими силами рынка облигаций. Но экономика влияет на облигации по-разному; это зависит от их подверженности процентному риску. Как и другие типы инвестиций, облигации привязаны к экономике. Это потому, что компании и правительства, которые их выпускают, существуют в рамках этой экономики.

Облигации влияют на экономику, а экономика влияет на облигации. Вот как они связаны и как влияют друг на друга.

Как работает экономический рост

Экономический рост происходит, когда страна увеличивает объем производства. Это называется валовым внутренним продуктом (ВВП). ВВП — это наиболее часто используемый показатель эффективности экономики. Положительное изменение ВВП означает экономический рост; отрицательное изменение означает усадку.

Примечание

Валовой внутренний доход (GDI) измеряет полученные доходы и понесенные расходы. Он используется вместе с ВВП.

Когда экономика растет, растет спрос на деньги.Требуется больше денег, потому что доступно больше продуктов и услуг. Люди могут тратить больше, поскольку уровень занятости и заработная плата часто растут вместе с ростом.

Риск процентной ставки

Риск процентной ставки означает, что доходность облигаций зависит от величины колебаний процентных ставок. Величина риска, добавляемого к облигации в результате изменения процентных ставок, зависит от нескольких факторов: сколько времени до погашения облигации, купонная ставка облигации или ежегодная выплата процентов.

Чем дольше вы держите облигацию, тем больший риск вы принимаете. Это связано с тем, что процентные ставки будут ниже, когда вы попытаетесь продать свою облигацию. Это может сделать его менее привлекательным для других инвесторов. Вы можете даже продать свою облигацию по цене, меньшей уплаченной вами.

Как экономический рост влияет на облигации

Более высокий спрос на валюту вызывает инфляцию, то есть снижение покупательной способности валюты. Другими словами, предмет стоимостью 1 доллар сегодня может стоить менее 1 доллара через неделю. Для борьбы с инфляцией Федеральная резервная система (ФРС) использует инструменты денежно-кредитной политики.К ним относятся проценты по обязательным резервам, обратный выкуп овернайт и ставка дисконтирования. Эти инструменты помогают влиять на ставку федерального фонда; это затем влияет на процентные ставки.

Важно

Когда процентные ставки растут, цены облигаций падают. Когда процентные ставки падают, цены на облигации растут. Доходность облигаций растет, когда процентные ставки растут, и падают, когда ставки падают.

Повышение процентных ставок может повысить интерес инвесторов к акциям, потому что облигации продаются по более низкой цене. Замедление экономического роста снижает спрос на деньги.Это связано с тем, что частные лица и предприятия с меньшей вероятностью будут брать ссуды для финансирования проектов и покупок.

Снижение спроса на кредиты приводит к падению цен и процентных ставок. Падение ставок может заставить вас нервничать как инвестора. Облигации становятся более привлекательными, чем акции, из-за их фиксированной доходности.

Тенденции роста и другие сегменты рынка облигаций

Казначейские облигации США считаются эталоном доходности облигаций. Таким образом, если вы инвестируете в облигации, вы можете основывать некоторые свои решения на доходности казначейских облигаций.

Некоторые типы облигаций, кроме казначейских облигаций, получают выгоду от более сильного экономического роста, а не от него. Эти сегменты часто включают высокодоходные облигации, облигации развивающихся рынков и корпоративные облигации с более низким рейтингом. Доходность этих облигаций достаточно высока, чтобы небольшие колебания доходности казначейских облигаций имели меньшее влияние.

Примечание

Казначейские облигации СШАиспользуются в качестве ориентира, поскольку они очень надежны.

Корпоративные облигации и развивающиеся рынки торгуются на основе их кредитных рейтингов.Кредитные рейтинги зависят от их финансовой устойчивости. Чем лучше их балансы, остатки денежных средств и бизнес-тенденции, тем меньше вероятность их дефолта. Невыполнение обязательств означает пропуск платежа.

Чем ниже вероятность дефолта по облигациям, тем меньшую доходность вы можете принять в обмен на то, что они пойдут на риск.

Более сильная экономика снижает доходность казначейских облигаций и облигаций. Но гораздо более вероятно, что это будет положительным фактором для высокодоходных облигаций, где кредитоспособность эмитента является серьезной проблемой.

Эта разница способствует диверсификации. Это лучший вариант, чем концентрация ваших активов в каком-либо одном сегменте рынка облигаций.

Ключевые выводы

- Экономические показатели влияют на процентные ставки.

- Процентные ставки влияют на доходность облигаций.

- Цены на облигации падают при повышении процентных ставок, и цены повышаются при понижении ставок.

- Доходность облигаций растет и падает напротив цен.

Как облигации влияют на U.С. Эконом

Облигации влияют на экономику США, определяя процентные ставки, которые влияют на объем ликвидности и определяют, насколько легко или сложно покупать вещи в кредит или брать ссуды на автомобили, дома или образование. Они влияют на то, насколько легко предприятия могут расширяться. Другими словами, облигации влияют на все в экономике. Вот как.

Казначейские облигации

Казначейские облигации — это, по сути, ссуды правительству, которые обычно покупают внутренние потребители.Они влияют на экономику, предоставляя больше денег для расходов правительству и потребителям.

По ряду причин иностранные правительства покупают значительную часть казначейских облигаций. По сути, они предоставляют правительству США ссуду, которая позволяет Конгрессу тратить больше, что стимулирует экономику, а также увеличивает долг США. Крупнейшими владельцами долга США являются Япония, Китай и страны-экспортеры нефти. Великобритания и страны еврозоны также владеют значительной долей США.С. суверенный долг, как и Бразилия.

Казначейские облигации также помогают потребителю. Когда есть большой спрос на облигации, процентные ставки будут ниже, потому что правительству США не нужно предлагать столько для привлечения покупателей, что, в свою очередь, влияет на процентные ставки по другим облигациям. Инвесторы в Treasurys также заинтересованы в потенциальной доходности других облигаций. Если ставки казначейства слишком низкие, другие облигации выглядят как более выгодные инвестиции. Если ставки казначейства вырастут, другие облигации также должны повысить свои ставки, чтобы привлечь инвесторов.Взаимодействие с другими людьми

Процентные ставки по облигациям и ипотеке

Самое главное, что облигации влияют на процентные ставки по ипотеке. Инвесторы в облигации могут выбирать среди всех различных типов облигаций, а также ипотечных кредитов, продаваемых на вторичном рынке. Они постоянно сравнивают риск и вознаграждение, предлагаемое процентными ставками. В результате более низкие процентные ставки по облигациям означают более низкие процентные ставки по ипотеке, что позволяет домовладельцам позволить себе более дорогие дома.

Ипотека более рискованна, чем многие другие типы облигаций, потому что она имеет самый длительный срок, обычно 15 или 30 лет.Поэтому инвесторы обычно сравнивают их с долгосрочными казначейскими облигациями, такими как 10-летние казначейские облигации, 20-летние облигации или 30-летние облигации.

Как использовать облигации для прогнозирования экономики

Облигации имеют настолько большую власть над экономикой, что политический консультант Джеймс Карвилл однажды сказал: «Раньше я думал, что если было реинкарнация, я хотел бы вернуться в качестве президента, или папы, или бейсбольного игрока .400. Но теперь я хочу приехать. назад как рынок облигаций. Вы можете запугать всех.»

Сильная связь облигаций с экономикой означает, что вы также можете использовать их для прогнозирования. Доходность облигаций говорит вам, что инвесторы думают об экономике. Обычно доходность по долгосрочным нотам выше, потому что инвесторы требуют большей прибыли в обмен на то, что они держат свои деньги на более длительный срок. В этом случае кривая доходности наклоняется вверх, если смотреть слева направо.

Перевернутая кривая доходности говорит о том, что экономика вот-вот войдет в рецессию. Вот когда доходность краткосрочных казначейских векселей, таких как одномесячные, шестимесячные или однолетние облигации, выше, чем доходность долгосрочных, таких как 10-летние или 30-летние казначейские облигации.Это говорит о том, что краткосрочные инвесторы требуют более высокой процентной ставки и большей отдачи от своих инвестиций, чем долгосрочные инвесторы. Почему? Потому что они верят, что рецессия случится раньше, чем позже.

Может ли рухнуть рынок облигаций?

На рынке облигаций могут быть более высокие транзакционные издержки для индивидуальных инвесторов, чем на фондовом рынке. Одна из причин заключается в том, что, хотя торговля акциями в основном переместилась в онлайн, где брокеры теперь предлагают бесплатные акции и сделки с ETF большинству клиентов, многие облигации по-прежнему покупаются и продаются по старинке.Дилеры по-прежнему звонят своим клиентам, чтобы предложить отдельные облигации, или клиенты звонят своим брокерам, чтобы разместить сделки с облигациями, что увеличивает стоимость торговли облигациями, особенно для мелких инвесторов.

Сложность рынка облигаций также увеличивает его волатильность. Инвесторы не могут быстро найти лучшие цены; они должны звонить отдельным брокерам. Точно так же дилеры не могут эффективно продавать большие объемы облигаций. Им нужно сделать несколько телефонных звонков, чтобы найти достаточно покупателей. Эта неэффективность означает, что цены могут сильно колебаться в зависимости от того, разговаривает ли дилер с крупным или мелким покупателем.Хотя электронная торговля облигациями находится на подъеме, еще неизвестно, как она может повлиять на рынок.

Но эта волатильность не означает, что рынок находится на грани краха. Обвал рынка облигаций маловероятен по многим причинам. Самый большой из них — история. С 1980 года на рынке облигаций было только четыре года с отрицательной доходностью, включая 2018 год. За три из этих четырех лет (1994, 1999 и 2013) фондовый рынок показал очень хорошие результаты. Это типичная динамика, поскольку облигации падают, когда фондовый рынок растет.Большинство падений на рынке облигаций даже не регистрируется как рыночная коррекция на фондовом рынке. & Nbsp;

Понимание, что такое облигация

Что такое облигация?

Облигация — это инструмент с фиксированным доходом, который представляет собой ссуду, предоставленную инвестором заемщику (обычно корпоративному или государственному). Связь можно рассматривать как I.O.U. между кредитором и заемщиком, который включает подробную информацию о ссуде и ее платежах. Облигации используются компаниями, муниципалитетами, штатами и суверенными правительствами для финансирования проектов и операций.Владельцы облигаций являются держателями долговых обязательств или кредиторами эмитента. Подробная информация о облигации включает дату окончания, когда основная сумма кредита должна быть выплачена владельцу облигации, и обычно включает условия для переменных или фиксированных процентных платежей, производимых заемщиком.

Ключевые выводы

- Облигации — это единицы корпоративного долга, выпущенные компаниями и секьюритизированные в качестве торгуемых активов.

- Облигация называется инструментом с фиксированным доходом, поскольку по облигациям традиционно выплачивалась фиксированная процентная ставка (купон) держателям долга.Переменные или плавающие процентные ставки также сейчас довольно распространены.

- Цены на облигации обратно пропорциональны процентным ставкам: когда ставки повышаются, цены на облигации падают, и наоборот. Облигации

- имеют сроки погашения, по истечении которых основная сумма должна быть полностью возвращена, в противном случае существует риск дефолта.

Эмитенты облигаций

Правительства (на всех уровнях) и корпорации обычно используют облигации, чтобы занять деньги. Правительствам необходимо финансировать дороги, школы, плотины или другую инфраструктуру.Внезапные расходы на войну также могут потребовать сбора средств.

Точно так же корпорации часто берут взаймы для развития своего бизнеса, покупки недвижимости и оборудования, реализации прибыльных проектов, исследований и разработок или найма сотрудников. Проблема, с которой сталкиваются крупные организации, заключается в том, что им обычно требуется гораздо больше денег, чем может предоставить средний банк. Облигации предоставляют решение, позволяя многим индивидуальным инвесторам взять на себя роль кредитора. Действительно, рынки государственного долга позволяют тысячам инвесторов каждый ссужать часть необходимого капитала.Более того, рынки позволяют кредиторам продавать свои облигации другим инвесторам или покупать облигации у других лиц — спустя много времени после того, как первоначальная организация-эмитент привлекла капитал.

Как работают облигации

Облигации обычно называют ценными бумагами с фиксированным доходом и являются одним из трех классов активов, с которыми обычно знакомы индивидуальные инвесторы, наряду с акциями (акциями) и их эквивалентами.

Многие корпоративные и государственные облигации обращаются на бирже; другие торгуются только на внебиржевом рынке (OTC) или в частном порядке между заемщиком и кредитором.

Когда компаниям или другим организациям необходимо собрать деньги для финансирования новых проектов, поддержания текущих операций или рефинансирования существующих долгов, они могут выпустить облигации напрямую для инвесторов. Заемщик (эмитент) выпускает облигацию, которая включает в себя условия кредита, процентные платежи, которые будут произведены, и время, в которое заемные средства (основная сумма облигации) должны быть возвращены (срок погашения). Выплата процентов (купон) является частью дохода, который держатели облигаций получают за предоставление своих средств эмитенту в долг.Процентная ставка, определяющая выплату, называется купонной ставкой.

Начальная цена большинства облигаций обычно устанавливается на уровне номинала, обычно 100 или 1000 долларов США за каждую отдельную облигацию. Фактическая рыночная цена облигации зависит от ряда факторов: кредитного качества эмитента, времени до истечения срока и купонной ставки по сравнению с общей средой процентных ставок на тот момент. Номинальная стоимость облигации — это сумма, которая будет выплачена заемщику после погашения облигации.

Большинство облигаций может быть продано первоначальным держателем облигаций другим инвесторам после их выпуска. Другими словами, инвестору в облигации необязательно держать облигацию на протяжении всего срока ее погашения. Также обычно облигации выкупаются заемщиком, если процентные ставки снижаются или если кредитоспособность заемщика улучшилась, и он может перевыпустить новые облигации по более низкой цене.

Изображение Сабрины Цзян © Investopedia 2020Характеристики облигаций

Большинство облигаций имеют некоторые общие базовые характеристики, в том числе:

- Номинальная стоимость — денежная сумма, которую будет стоить облигация к моменту погашения; это также справочная сумма, которую эмитент облигаций использует при расчете процентных выплат.Например, предположим, что инвестор покупает облигацию с премией 1090 долларов, а другой инвестор покупает ту же облигацию позже, когда она торгуется со скидкой на 980 долларов. Когда срок погашения облигации наступит, оба инвестора получат номинальную стоимость облигации в размере 1000 долларов США.

- Купонная ставка — это процентная ставка, которую эмитент облигации будет выплачивать на номинальную стоимость облигации, выраженную в процентах. Например, ставка купона 5% означает, что держатели облигаций будут получать 5% x 1000 долларов США от номинала = 50 долларов США каждый год.

- Даты купона — это даты, когда эмитент облигаций будет производить выплаты процентов.Платежи могут производиться с любым интервалом, но стандарт — полугодовые платежи.

- Дата погашения — это дата, когда наступает срок погашения облигации, и эмитент облигации выплатит держателю облигации номинальную стоимость облигации.

- Цена выпуска — это цена, по которой эмитент облигации первоначально продает облигации.

Две характеристики облигации — кредитное качество и время до погашения — являются основными определяющими факторами купонной ставки облигации. Если у эмитента плохой кредитный рейтинг, риск дефолта выше, и по этим облигациям выплачивается больше процентов.По облигациям с очень длинным сроком погашения также обычно выплачивается более высокая процентная ставка. Эта более высокая компенсация объясняется тем, что держатель облигации более подвержен рискам процентной ставки и инфляции в течение длительного периода.

Кредитные рейтинги компании и ее облигаций присваиваются рейтинговыми агентствами, такими как Standard and Poor’s, Moody’s и Fitch Ratings. Облигации самого высокого качества называются «инвестиционным рейтингом» и включают долговые обязательства, выпущенные правительством США и очень стабильными компаниями, такими как многие коммунальные предприятия.Облигации, которые не считаются инвестиционным рейтингом, но не находятся в состоянии дефолта, называются «высокодоходными» или «мусорными» облигациями. Эти облигации имеют более высокий риск дефолта в будущем, и инвесторы требуют более высокой купонной выплаты, чтобы компенсировать им этот риск.

Облигации и портфели облигаций будут расти или падать в цене при изменении процентных ставок. Чувствительность к изменениям в среде процентных ставок называется «дюрацией». Использование термина «дюрация» в этом контексте может сбивать с толку новых инвесторов в облигации, поскольку он не относится к продолжительности времени до погашения облигации.Вместо этого дюрация описывает, насколько цена облигации вырастет или упадет с изменением процентных ставок.

Скорость изменения чувствительности облигации или портфеля облигаций к процентным ставкам (дюрации) называется «выпуклостью». Эти факторы сложно рассчитать, и требуемый анализ обычно проводят профессионалы.

Категории облигаций

На рынках продаются четыре основные категории облигаций. Однако на некоторых платформах вы также можете увидеть иностранные облигации, выпущенные корпорациями и правительствами.

- Корпоративные облигации выпущены компаниями. Во многих случаях компании выпускают облигации, а не ищут банковские ссуды для долгового финансирования, потому что рынки облигаций предлагают более выгодные условия и более низкие процентные ставки.

- Муниципальные облигации выпущены штатами и муниципалитетами. Некоторые муниципальные облигации предлагают инвесторам не облагаемый налогом купонный доход.

- Государственные облигации , например, выпущенные Казначейством США. Облигации, выпущенные Казначейством со сроком погашения не более года, называются «Векселями»; облигации, выпущенные со сроком обращения 1–10 лет до погашения, называются «нотами»; а облигации, выпущенные со сроком до погашения более 10 лет, называются «облигациями».Вся категория облигаций, выпущенных государственным казначейством, часто вместе именуется «казначейскими обязательствами». Государственные облигации, выпущенные национальными правительствами, могут называться суверенным долгом.

- Облигации агентств — это облигации, выпущенные аффилированными с государством организациями, такими как Fannie Mae или Freddie Mac.

Виды облигаций

Доступные для инвесторов облигации бывают разных видов. Они могут быть разделены по ставке или типу процентной или купонной выплаты, могут быть отозваны эмитентом или иметь другие атрибуты.

Облигации с нулевым купоном не выплачивают купонные выплаты, а вместо этого выпускаются с дисконтом к их номинальной стоимости, который будет приносить доход после выплаты держателю облигации полной номинальной стоимости при наступлении срока погашения облигации. Казначейские векселя США представляют собой бескупонные облигации.

Конвертируемые облигации — это долговые инструменты со встроенным опционом, который позволяет держателям облигаций в какой-то момент конвертировать свой долг в акции (капитал), в зависимости от определенных условий, таких как цена акции.Например, представьте себе компанию, которой нужно занять 1 миллион долларов для финансирования нового проекта. Они могли брать займы, выпуская облигации со ставкой купона 12% со сроком погашения 10 лет. Однако, если бы они знали, что есть некоторые инвесторы, желающие купить облигации с 8-процентным купоном, который позволяет им конвертировать облигацию в акции, если цена акции вырастет выше определенного значения, они могли бы предпочесть их выпуск.

Конвертируемые облигации могут быть лучшим решением для компании, поскольку они будут иметь более низкие процентные выплаты, пока проект находится на начальной стадии.Если инвесторы конвертируют свои облигации, другие акционеры будут разбавлены, но компании не придется больше платить проценты или основную сумму по облигации.

Инвесторы, купившие конвертируемую облигацию, могут подумать, что это отличное решение, потому что они могут получить прибыль от роста стоимости акций, если проект будет успешным. Они берут на себя больший риск, принимая более низкую купонную выплату, но потенциальное вознаграждение в случае конвертации облигаций может сделать такой компромисс приемлемым.

Облигации с правом отзыва также имеют встроенный опцион, но он отличается от конвертируемой облигации. Облигация с правом отзыва — это облигация, которая может быть «отозвана» компанией до наступления срока погашения. Предположим, что компания заняла 1 миллион долларов, выпустив облигации с 10% -ным купоном со сроком погашения 10 лет. Если процентные ставки снизятся (или повысится кредитный рейтинг компании) в 5-м году, когда компания могла бы занять под 8%, они отзовут или выкупят облигации у держателей облигаций на основную сумму и перевыпустят новые облигации с более низкой ставкой купона.

Облигация с правом отзыва является более рискованной для покупателя облигации, поскольку вероятность отзыва облигации выше, когда она растет в цене. Помните, когда процентные ставки падают, цены на облигации растут. Из-за этого облигации с правом отзыва не так ценны, как облигации, которые не подлежат отзыву с тем же сроком погашения, кредитным рейтингом и купонной ставкой.