Нормативы рентабельности: формула, расчет на примере ОАО «Аэрофлот»

формула, расчет на примере ОАО «Аэрофлот»

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Инфографика: Рентабельность продаж (RoS)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсРентабельность продаж. Экономический смысл показателя

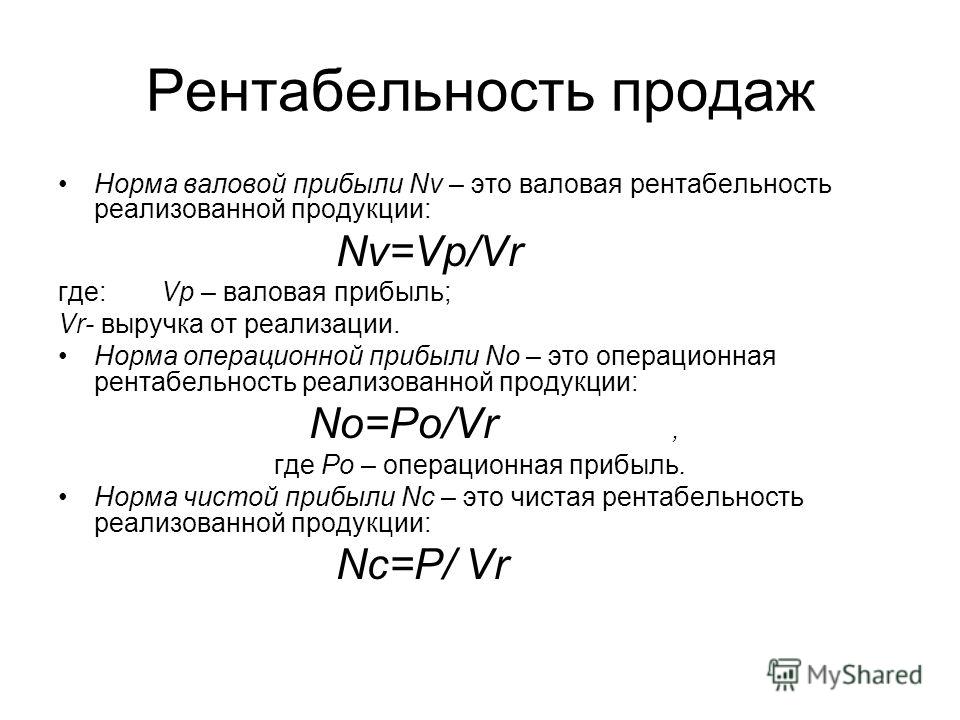

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициент рентабельности продаж. Как рассчитывается рентабельность? Формула расчета по балансу и МСФО

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т. к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: “Рентабельность продаж: формула расчета, пример и анализ”

Рентабельности продаж. Пример расчета по балансу для ОАО “Аэрофлот”

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсПосчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

– добыча полезных ископаемых – 26%

– строительство – 7%

– оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Автор: Жданов Василий, к.э.н.

Какие показатели рентабельность деятельности предприятия?

Привет, на связи Василий Жданов в статье рассмотрим показатели рентабельности. Относительным показателем экономической активности работы предприятия является рентабельность. Существует широкий спектр коэффициентов рентабельности, каждый из которых помогает оценить степень эффективности бизнеса и целесообразность вложения средств в его развитие. Разберемся в том, с какой целью вычисляются основные коэффициенты рентабельность деятельности предприятия, и как найти их значения.

Относительным показателем экономической активности работы предприятия является рентабельность. Существует широкий спектр коэффициентов рентабельности, каждый из которых помогает оценить степень эффективности бизнеса и целесообразность вложения средств в его развитие. Разберемся в том, с какой целью вычисляются основные коэффициенты рентабельность деятельности предприятия, и как найти их значения.

Рентабельность: понятие, определяющие коэффициенты

Рентабельность – это отношение величины прибыли к показателю, доходность которого требуется оценить. Это относительный показатель экономической активности изучаемого предприятия, который комплексно отражает:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс- уровень эффективности денежных, трудовых и материальных ресурсов;

- эксплуатацию полезных ископаемых и прочих природных ценностей.

Обобщенная формула, по которой можно определить уровень рентабельности бизнеса, выглядит следующим образом:

Существует 4 основных показателя, которые при единовременном их анализе достаточно полно характеризуют рентабельность деятельности компании. Это коэффициенты:

Это коэффициенты:

- Общей рентабельности (обобщающий показатель экономической эффективности хозяйства, отрасли, компании, который равен отношению балансовой прибыли за некий период (как правило, 12 месяцев) к средней стоимости основных средств и нормативной доли оборотных средств за то же время).

- Рентабельность капитала (отношение прибыли к собственному или заемному капиталу).

- Рентабельность товаров, продукции, работ, услуг (отношение прибыли к издержкам, себестоимости).

- Рентабельности производства (отношение прибыли к среднегодовой стоимости основных оборотных средств производственного назначения).

- Рентабельности активов (отношение прибыли к средней стоимости активов – чистых, оборотных, внеоборотных, суммарных, основных средств и т.д.).

- Рентабельности продаж (отношение прибыли к выручке).

Это наиболее часто анализируемые показатели рентабельности, но имеются и другие – рентабельность персонала компании, например.

Особенности анализа значений коэффициентов рентабельности деятельности предприятия

Чтобы итоги исследований с участием коэффициентов рентабельности были обоснованы, следует учитывать следующие моменты:

| Особенности анализа | Подробные сведения |

| Проблема риска | Высокие показатели рентабельности достижимы, однако, стремление к стремительному их достижению может привести к необходимости совершения рискованных операций. Поэтому в целях проведения подробного исследования эффективности работы компании нужно также остановиться на анализе структуры текущих расходов, финансовых рычагов, операционных рычагов и финансовой устойчивости. |

| Несопоставимость расчетов | Как можно заметить, числитель и знаменатель показателя рентабельности выражаются в различных единицах измерения. Прибыль отражает текущие итоги, сумма активов (капитала) формируется на протяжении нескольких периодов, является учетной и не может совпадать с текущим анализом. |

| Временной аспект | Показатели рентабельности являются статичными, не учитывают перспективную отдачу от долгосрочных вложений, отражают итоги деятельности взятого в отдельного года – по этим причинам может наблюдаться ухудшение их значений при переходе на новые технологии. |

Наиболее часто анализируемые коэффициенты рентабельности деятельности (формулы расчета)

Важно! Все коэффициенты рентабельности можно рассчитать в соответствии с международными стандартами, чтобы результаты исследований могли быть изучены специалистами из-за рубежа.

Описание некоторых коэффициентов рентабельности с формулами расчета можно найти в представленной ниже таблице:

| Наименование коэффициента | Описание показателя | Формула расчета |

| Коэффициент общей рентабельности | Вычисляется как отношение прибыли до уплаты налогов к выручки от продажи продукции, товаров, работ и услуг. | Общая формула: Формула по балансу: Формула по форме №2: |

| Коэффициент рентабельности продаж | Рассчитывается для подсчета прибыли с каждого 1 рубля выручки, полученной за продукцию, работы или услуги. Можно вычислить К по отдельным товарам или в целом. | Общая формула: Формула балансу: Формула по форме №2: |

| Коэффициент рентабельности производства | Рассчитывается ради оценки эффективности процесса изготовления продукции, выполнения работ и оказания услуг. | Общая формула: Формула по балансу: Формула по форме №2: |

| Коэффициент рентабельности активов: | Показатель помогает дать оценку эффективности вложений в предприятие. | Общая формула: или Формула расчета выбирается в зависимости от предмета исследования и преследуемых целей. |

| 1. Коэффициент рентабельности чистых активов | ||

| 2. Коэффициент рентабельности текущих активов | ||

| 3. Коэффициент рентабельности активов | ||

| 4. Коэффициент рентабельности собственного капитала | ||

| 5. Коэффициент рентабельности производственных фондов | ||

Для нахождения коэффициента рентабельности совокупного капитала по балансу выглядит так:

Для нахождения коэффициента рентабельности совокупного капитала по балансу выглядит так:Для чего рассчитывается рентабельность деятельности предприятия

Рентабельность деятельности организации – величина, определяемая на базе данных Бухгалтерского баланса исследуемого предприятия. Это коэффициент, который равен отношению балансовой прибыли от продаж товаров (продукции, услуг, работ) к среднегодовой стоимости всего имеющегося инвестиционного капитала. Сведения о рентабельности компании необходимы по следующим причинам:

| Ценность информации об уровне рентабельности | Дополнительные сведения |

| Показатель дает представление о том, насколько эффективно ведется деятельность фирмы | Каких-либо нормативных значений коэффициента рентабельности не установлено, а потому судить о хорошей/неудовлетворительной работе компании следует после сопоставления расчетных значений со среднеотраслевыми. |

| Появляется возможность выявить и провести оценку степени влияния различных внешних и внутренних факторов на размер прибыли | Такой анализ проводится при помощи факторных моделей рентабельности. |

| Аналитики могут выяснить, развивается ли производство, или регрессирует | Для получения такой информации следует выбрать определенный период и проанализировать показатели рентабельности в динамике. |

Показатель рентабельности деятельности компании: что демонстрирует

Аналитики рассчитывают коэффициент рентабельности деятельности интересующей их фирмы с той целью, чтобы оценить сумму прибыли, которую планирует получить компания на единицу стоимости ее капитала (сколько чистой прибыли пришлось на проданную продукцию, работы и услуги). Под капиталом подразумеваются абсолютно все имеющиеся ресурсы в денежном выражении, вне зависимости от источников финансирования.

Если говорить обобщенно, то целью расчета значений показателей рентабельности является оценка эффективности хозяйственной деятельности предприятия.

С какой целью производится расчет коэффициента рентабельности деятельности предприятия

Важным является не только вычисление показателя рентабельности хозяйственной деятельности на определенную дату, но и изучение динамики данного коэффициента. Уровень и динамика рентабельности становятся важным объектом наблюдения управленцев предприятия, поскольку они позволяют понять, в какой степени фирме удалось достичь баланса экономических интересов внешних и внутренних участников бизнеса. Заинтересованным сторонам показатели рентабельности дают понять:

- насколько эффективно эксплуатируются вложенные в нее ресурсы (и целесообразны ли вложения в принципе) – эта информация важна для менеджмента организации;

- рискованно ли инвестировать средства в данное производство – эти сведения ценны для инвесторов;

- каковы прогнозы результативности деятельности компании;

- каковы объем неэффективных и малоэффективных издержек;

- какие имеются резервы роста.

Информирование заинтересованных лиц о степени результативности работы компании – вот основное предназначение коэффициентов рентабельности. При этом коэффициенты рентабельность деятельности предприятия включают в себя следующую важнейшую информацию:

- величину, структуру и степень соответствия производимой продукции или реализуемых товаров (работ, услуг) рыночному спросу;

- расходы на производство и сбыт;

- структуру всех разновидностей денежных и производственных ресурсов и их движение (оборачиваемость).

Как определить рентабельность деятельности предприятия (общая формула)

Величина коэффициента рентабельности деятельности фирмы определяется по следующей обобщенной формуле:

Как найти величину рентабельности деятельности предприятия (формула по балансу)

Также коэффициент рентабельности деятельности организации можно рассчитать, воспользовавшись формулой, данные для которой отыскиваются в Бухгалтерском балансе:

Ответы на часто задаваемые вопросы про коэффициенты рентабельность деятельности предприятия

Вопрос: В каких единицах измерения выражается коэффициент рентабельности предприятия?

Ответ: В прибыли, формируемой из 1 денежной единицы, или в прибыли на 1 единицу вложенного капитала.

Вопрос: Какие виды деятельности являются наиболее рентабельными на территории Российской Федерации?

Ответ: Согласно отчетам Росстата, наиболее рентабельными считаются операции с недвижимостью (23,5%), рыболовство/рыбоводство (33,2%), добыча полезных ископаемых (36%).

Вопрос: Какие сферы деятельности в России отличаются низкими показателями рентабельности?

Ответ: Для коммунальных служб показатель отрицательный, финансовый сектор отличается значением показателя на уровне 0,7%, для розницы это коэффициент 2,2%.

Как посчитать рентабельность продукции и уметь научить этому

В школе учителя ставят ученикам оценки в дневник, по которому родители могут оценить успеваемость ребенка. В экономической плоскости дневником можно считать финансовый отчет, а рентабельность – оценкой.

Определение терминологии

Показатели рентабельности

Под понятием рентабельности подразумевается уровень успешности компании или продукта. Это резюмирующий показатель экономической эффективности, в частности доходности определенного товара или организации в целом. Сравнение предприятий с точки зрения чистого дохода или объемов производства является субъективным, так как они могут значительно отличаться по уровню финансовых ресурсов.

Это резюмирующий показатель экономической эффективности, в частности доходности определенного товара или организации в целом. Сравнение предприятий с точки зрения чистого дохода или объемов производства является субъективным, так как они могут значительно отличаться по уровню финансовых ресурсов.

Рентабельность является индикатором коэффициента полезного действия (КПД), поэтому сопоставление компаний по абсолютным показателям не подходит для расчетов. Определить рентабельность помогают относительные величины.

Говоря простым языком, рентабельность показывает, какой доход приносит одна денежная единица, вложенная в товар или компанию, которая его производит. Конкретного стандартизированного показателя для этого индикатора нет, так как все зависит от сферы деятельности предприятия, конкуренции и даже макроэкономических показателей государства. Однозначно можно сказать лишь о том, что в случае кредитования процентный показатель рентабельности должен быть выше процентных выплат по кредитным обязательствам.

Виды рентабельности

Отличие видов рентабельности

Существует три варианта рентабельности:

- Активов – показывает, какой объем средств был использован для заработка одной финансовой единицы (доллара или рубля) за конкретный промежуток времени, например, квартал или год.

- Продукции – соотношение дохода от продаж товара и затрат на его производство и продвижение.

- Производства – характеризует оправданность изготовления продукта.

Второй и третий пункты различаются тем, что рентабельность производства включает только техническую себестоимость, в отличии доходности продукции, которая состоит из полной себестоимости, включая расходы на раскрутку, транспортировку и прочие дополнительные расходы.

Немного формул

Правила расчета

Для тех, кто задается вопросом как посчитать рентабельность продукции, ниже приведено несколько формул и пример расчетов по ним.

Рентабельность реализуемой продукции дает (РРП) возможность оценить соотношение доходов от единицы товара и затраты на ее производство. Для расчетов этого показателя применяется прибыль от реализации товара (ПРТ) или чистая прибыль (ЧП). Это значение делится на полную себестоимость (ПС) либо технологичную себестоимость (ТС). К технологичной, или как ее еще называют, производственной, относятся сырьевые расходы, оплата труда рабочей силы, но не входит, например, продвижение и маркетинг. Вот варианты формул, по которым можно произвести расчет:

Для расчетов этого показателя применяется прибыль от реализации товара (ПРТ) или чистая прибыль (ЧП). Это значение делится на полную себестоимость (ПС) либо технологичную себестоимость (ТС). К технологичной, или как ее еще называют, производственной, относятся сырьевые расходы, оплата труда рабочей силы, но не входит, например, продвижение и маркетинг. Вот варианты формул, по которым можно произвести расчет:

РРП * (ПРТ/ПС) * 100%

РРП * (ПРТ/ТС) * 100%

РРП * (ЧП/ПС) * 100%

РРП * (ЧП/ПС) * 100%

Есть простой способ запомнить вышеописанные формулы – любой вид прибыли делится на любой вид себестоимости. Чтобы узнать показатель прибыли от реализации товара, нужно от суммы выручки (СВ) отнять его полную себестоимость:

ПРТ * СВ * ПС

Информация о выручке должна находиться в финансовом отчете о продажах, а полную себестоимость, если она не указана там же, можно узнать, высчитав сумму технической себестоимости (ТС), управленческих затрат (УЗ), таких как, например, логистика, и коммерческих затрат (КЗ), к коим можно отнести упоминавшийся ранее маркетинг:

ПС = ТС + УЗ + КЗ

Пример расчетов

Есть компания N, которая производит товар P, полная себестоимость единицы которого 1 доллар, а цена 1. 5 доллара. Всего было продано 1000 единиц товара. Алгоритм расчета будет выглядеть следующим образом:

5 доллара. Всего было продано 1000 единиц товара. Алгоритм расчета будет выглядеть следующим образом:

- Сначала нужно узнать прибыль от реализации товара:

ПРТ = СВ – ПС = (1000 * 1.5) – (1000 * 1) = 1500 – 1000 = 500

- Теперь, когда все необходимые составляющие в наличии:

РРП = ПРТ / ПС * 100% = 50%

Расчеты показывают рентабельность товара P на уровне 50%, то есть каждый вложенный доллар обогатил компанию N на 0.5 доллара, что хорошо. Недостаток заключается лишь в том, что компании N не существует. Если из прибыли от реализации товара (ПРТ), помимо полной себестоимости (ПС) вычесть еще и сумму налогообложения, то можно получить чистую прибыль (ЧП) и высчитывать рентабельность уже из нее. Но так как вопрос налогов в разных странах и секторах экономики бывает разным, этот показатель в примере было решено не учитывать.

Для чего все это нужно

Сопоставление рентабельности товара с самим собой в разных отрезках времени помогает определить, на каком этапе жизненного цикла этот товар находится.

Необходимость расчета

Результаты вычисления по той или иной формуле несут свою специфическую информацию. Расчет рентабельности по данным производственной себестоимости поможет определить эффективность управления производства и инвестиций в него. Рентабельность по технологической всегда оказывается выше, нежели аналогичные расчеты по полной себестоимости. Правильным подходом считается вычисление обоих показателей, так как они служат индикаторами, по которым можно полноценно оценить качество производства и эффективность сбыта.

Высокие цифры в показателях рентабельности характеризуют конкурентоспособный товар, грамотный подход к производству, верное определение целевой аудитории и каналов сбыта.

Существует 2 метода повышения уровня рентабельности товара: увеличение объемов продаж и понижение показателей себестоимости.

Успешные компании делают и то, и то одновременно. Для достижения первой цели можно расширить рынок сбыта или охватить новую целевую аудиторию. Кроме того, значительный рост продаж влечет за собой снижение себестоимости. Дело в том, что увеличение темпов сбыта требует соответствующей реакции в политике производства. Согласно статистическим подсчетам, увеличение производства на 70% процентов влечет за собой падение уровня себестоимости на 30%.

Кроме того, значительный рост продаж влечет за собой снижение себестоимости. Дело в том, что увеличение темпов сбыта требует соответствующей реакции в политике производства. Согласно статистическим подсчетам, увеличение производства на 70% процентов влечет за собой падение уровня себестоимости на 30%.

Налоговые службы на страже добра

При определении среднего показателя рентабельности важное значение имеет сфера деятельности организации. Среднестатистическим значением рентабельности принято считать отметку на уровне 12%. То есть 1 вложенный рубль, доллар или евро приносят 12 копеек или 12 центов соответственно. Если зайти на официальный сайт Федеральной налоговой службы, то можно посмотреть среднестатистические данные рентабельности той или иной отрасли экономики. Например, вот некоторые показатели за 2016 год:

Эти показатели рассматриваются инвесторами, в том числе иностранными. Они позволяют оценить потенциальным вкладчикам капитала, какая сфера промышленности на данный момент является наиболее рентабельной.

Рентабельность, хоть и косвенно, но может служить индикатором насыщенности и уровня конкуренции в той или иной сфере деятельности.

Налоговые службы государства ориентируются на показатели рентабельности при принятии решения делегирования инспектора в ту или иную компанию. Заниженная рентабельность означает меньшую налоговую нагрузку. Чтобы оценить рентабельность и уровень ее отклонения в той или иной организации, используется сопоставление ее показателей со среднестатистическими данными по отрасли, а также с данными других предприятий смежного направления деятельности. Подозрения фискальной службы вызывают предприятия, уровень рентабельности которых отклонился от средних показателей на 10% или более. В такой ситуации крайне мало шансов избежать проверок.

Все полученные показатели используются для анализа ситуации и определения ниши компании на рынке. Часто применяется практика сравнения рентабельности не только в целом, но и в соотношении одного продукта с другим, если компания занимается производством нескольких видов товаров.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

что это такое и как рассчитать?

Коэффициенты рентабельности: что это такое?

Коэффициенты рентабельности измеряют способность компании генерировать прибыль относительно продаж, активов и капитала. Эти коэффициенты оценивают способность компании генерировать прибыль, прибыль и денежные потоки по отношению к некоторой метрике, часто к сумме вложенных денег. Они подчеркивают, насколько эффективно управляется прибыльность компании.

Общие примеры коэффициентов рентабельности включают рентабельность продаж, рентабельность инвестиций, рентабельность собственного капитала, рентабельность задействованного капитала (ROCE), рентабельность денежных средств на инвестированный капитал (CROCI), маржу валовой прибыли и маржу чистой прибыли. Все эти коэффициенты показывают, насколько хорошо компания генерирует прибыль или выручку по сравнению с определенным показателем.

Все эти коэффициенты показывают, насколько хорошо компания генерирует прибыль или выручку по сравнению с определенным показателем.

Различные коэффициенты рентабельности позволяют получить различную полезную информацию о финансовом состоянии и результатах деятельности компании. Например, соотношение валовой прибыли и чистой прибыли показывает, насколько хорошо компания управляет своими расходами. Рентабельность вложенного капитала (ROCE) показывает, насколько хорошо компания использует вложенный капитал для получения прибыли. Рентабельность инвестиций говорит о том, приносит ли компания достаточную прибыль своим акционерам.

Для большинства этих соотношений желательно более высокое значение. Более высокое значение означает, что компания преуспевает и хорошо генерирует прибыль, выручку и денежные потоки. Показатели прибыльности в отдельности не имеют большого значения. Они предоставляют значимую информацию только тогда, когда их анализируют в сравнении с конкурентами или с коэффициентами в предыдущие периоды. Таким образом, анализ тенденций и отраслевой анализ необходимы для того, чтобы сделать значимые выводы о прибыльности компании.

Таким образом, анализ тенденций и отраслевой анализ необходимы для того, чтобы сделать значимые выводы о прибыльности компании.

При анализе коэффициентов прибыльности необходимы некоторые базовые знания о характере бизнеса компании. Например, продажи некоторых предприятий носят сезонный характер, и они подвержены сезонности в своей деятельности. Индустрия розничной торговли является примером такого бизнеса. Из-за Рождества доходы розничной торговли в четвертом квартале обычно очень высоки. Поэтому сравнивать показатели рентабельности в этом квартале с показателями рентабельности предыдущих кварталов нецелесообразно.Для осмысленных выводов следует сравнить показатели рентабельности этого квартала с показателями рентабельности аналогичных кварталов в предыдущие годы.

Возврат денежных средств на инвестированный капитал (CROCI)

Денежная отдача на вложенный капитал ( CROCI ) — это показатель, который сравнивает денежные средства, генерируемые компанией, с ее собственным капиталом. Это также иногда называют «денежным возвратом на вложенные деньги». Он сравнивает заработанные деньги с вложенными деньгами.

Это также иногда называют «денежным возвратом на вложенные деньги». Он сравнивает заработанные деньги с вложенными деньгами.

DuPont Formula

DuPont Формула (также известная как анализ DuPont, модель DuPont, уравнение DuPont или метод DuPont ) — это метод оценки рентабельности капитала компании (ROE), разбивающий его на три части. части.

Прибыль до уплаты процентов после уплаты налогов (EBIAT)

Прибыль до уплаты процентов и после уплаты налогов используется для измерения способности фирмы получать доход посредством различных операций в течение определенного периода времени.

Коэффициент удержания прибыли

Коэффициент удержания заработка также называют коэффициентом вспашки. Согласно определению, коэффициент удержания прибыли или коэффициент обратной выплаты — это коэффициент, который измеряет сумму нераспределенной прибыли после выплаты дивидендов акционерам.

EBIT (прибыль до уплаты процентов и налогов)

EBIT (прибыль до уплаты процентов и налогов) — это показатель прибыльности предприятия, не включающий процентные расходы и расходы по налогу на прибыль.

EBITDA

EBITDA (прибыль до уплаты процентов, налогов, износа и амортизации) является индикатором финансовых результатов компании. Он измеряет финансовые показатели компании, вычисляя прибыль от основных бизнес-операций, без учета влияния структуры капитала, налоговых ставок и политики амортизации.

EBITDARM

Сокращенно от Прибыль до вычета процентов, налогов, амортизации, амортизации, аренды и комиссий за управление, EBITDARM относится к показателю финансовых результатов, который используется по сравнению с более распространенными показателями, такими как EBITDA, в ситуациях, когда арендная плата и плата за управление компании представляют больший, чем обычно, процент эксплуатационных расходов.

EBT (прибыль до налогообложения)

Прибыль до налогообложения (EBT) можно определить как деньги, удерживаемые компанией до вычета денег, подлежащих уплате в качестве налогов.

Эффективная норма прибыли

Эффективная ставка доходности — это ставка процента по инвестициям ежегодно, если начисление сложных процентов происходит более одного раза.

Маржа валовой прибыли

Валовая прибыль маржа (валовая прибыль) — это отношение валовой прибыли (валовая прибыль за вычетом себестоимости продаж) к выручке от продаж.Это процент, на который валовая прибыль превышает производственные затраты. Валовая прибыль показывает, сколько компания зарабатывает с учетом затрат, которые она несет на производство своей продукции или услуг.

Чистая процентная маржа

Чистая процентная маржа может быть выражена как показатель эффективности, который исследует успешность инвестиционных решений фирмы по сравнению с ее долговыми ситуациями. Отрицательная чистая процентная маржа указывает на то, что фирма не смогла принять оптимальное решение, поскольку процентные расходы были выше, чем сумма прибыли, полученной от инвестиций.Таким образом, при расчете чистой процентной маржи финансовая стабильность вызывает постоянную озабоченность.

Отрицательная чистая процентная маржа указывает на то, что фирма не смогла принять оптимальное решение, поскольку процентные расходы были выше, чем сумма прибыли, полученной от инвестиций.Таким образом, при расчете чистой процентной маржи финансовая стабильность вызывает постоянную озабоченность.

Маржа чистой прибыли

Маржа чистой прибыли (или маржа прибыли , чистая маржа ) — это отношение прибыльности, рассчитанное как отношение чистой прибыли после налогообложения (чистой прибыли) к продажам (выручке). Маржа чистой прибыли отображается в процентах. Он показывает сумму каждого доллара продаж, оставшегося после оплаты всех расходов.

NOPLAT (Чистая операционная прибыль за вычетом скорректированных налогов)

NOPLAT — Чистая операционная прибыль за вычетом скорректированных налогов .Это оценка прибыли, которая включает затраты и налоговые льготы по долговому финансированию. Другими словами, можно сказать, что NOPLAT — это прибыль до уплаты процентов и налогов после внесения поправок на налоги. Это общая операционная прибыль фирмы с поправкой на налоги. Он показывает прибыль, полученную от основной деятельности компании после вычета налогов на прибыль, связанных с основной деятельностью компании. Для создания моделей DCF или моделей дисконтированных денежных потоков часто используется NOPLAT.

OIBDA

OIBDA (операционная прибыль до вычета износа и амортизации ) — это не общепринятый принцип бухгалтерского учета, связанный с оценкой финансовых результатов, используемый предприятиями для отображения прибыльности в продолжающейся деятельности, связанной с бизнесом, без учета влияния налоговой структуры и заглавные буквы.

Коэффициент операционных расходов

Коэффициент операционных расходов можно объяснить как способ количественной оценки стоимости эксплуатации объекта недвижимости по сравнению с доходом, приносимым этой недвижимостью.

Операционная маржа

Операционная маржа ( маржа операционной прибыли , рентабельность продаж) — это отношение операционной прибыли к чистым продажам (выручке).

Коэффициент накладных расходов

Коэффициент накладных расходов — это сравнение операционных расходов и общих доходов, не связанных с производством товаров и услуг. Операционные расходы компании — это расходы, которые компания несет ежедневно.В операционные расходы входят техническое обслуживание оборудования, расходы на рекламу, износ оборудования, мебели и различные другие расходы. Эти расходы, когда они контролируются, могут обеспечить компанию, поддерживая качество бизнеса. Все компании хотят свести к минимуму накладные расходы, чтобы это помогло им понять и управлять доходами компании.

Анализ прибыли

В управленческой экономике Анализ прибыли — это форма учета затрат, используемая для элементарных инструкций и краткосрочных решений.Анализ прибыли расширяет использование информации, предоставляемой анализом безубыточности. Важная часть анализа прибыли — это точка, в которой общие доходы и общие расходы равны. В этот момент безубыточности компания не получает ни прибыли, ни убытков.

Относительная доходность

Относительная доходность относится к доходности актива за определенный период времени по сравнению с эталонным показателем. Относительная доходность рассчитывается как разница между абсолютной доходностью, достигнутой активом, и доходностью, достигнутой эталоном.

Рентабельность активов (ROA)

Рентабельность активов (ROA) — это финансовый коэффициент, который показывает процент прибыли, которую получает компания, по отношению к ее общим ресурсам (общим активам). Возврат активов — это ключевой коэффициент прибыльности, который измеряет размер прибыли производится компанией на доллар ее активов. Он показывает способность компании получать прибыль до использования кредитного плеча.

Рентабельность активов (ROAA)

Рентабельность активов ( ROAA ) может быть определена как индикатор, используемый для оценки прибыльности активов фирмы.Проще говоря, эта доходность средних активов показывает, что компания может делать с тем, чем она владеет. Как правило, он используется компаниями, банками и другими финансовыми учреждениями в качестве оценки для определения своей эффективности.

Рентабельность среднего задействованного капитала (ROACE)

Рентабельность на средний задействованный капитал ( ROACE ) — это коэффициент, который показывает рентабельность по сравнению с инвестициями, сделанными в компанию. ROACE отличается от рентабельности использованного капитала, поскольку он рассчитывает среднее значение капитала на начало и конец периода за конкретный период, в отличие от только показателя капитала на конец периода.

Рентабельность среднего капитала (ROAE)

Рентабельность капитала в среднем (ROAE) относится к результатам деятельности компании за финансовый год. Этот коэффициент представляет собой скорректированную версию доходности капитала, которая измеряет прибыльность компании. Таким образом, рентабельность среднего капитала включает знаменатель, вычисляемый как сумму стоимости капитала на начало и конец года, деленную на два.

Рентабельность вложенного капитала (ROCE)

Рентабельность вложенного капитала (ROCE) — это мера прибыли, которую предприятие получает от задействованного капитала, обычно выражается в процентах.Используемый капитал равен капиталу компании плюс долгосрочные обязательства (или совокупные активы — текущие обязательства), другими словами, все долгосрочные средства, используемые компанией. ROCE указывает на эффективность и прибыльность капитальных вложений компании.

Доходность долга (ROD)

Рентабельность долга ( ROD ) может быть выражена как количественная оценка результатов деятельности или чистой прибыли компании, связанной с суммой долга, выпущенного компанией.Другими словами, возврат долга относится к сумме прибыли, полученной на каждый доллар, удерживаемый компанией в долгах.

Рентабельность капитала (ROE)

Рентабельность собственного капитала ( ROE ) — это сумма чистой прибыли, возвращенная как процент от собственного капитала. Он показывает, сколько прибыли получила компания по сравнению с общей суммой акционерного капитала, указанной в балансе.

Рентабельность инвестированного капитала (ROIC)

ROIC — это капитал, который представляет собой рентабельность инвестиций в бизнес. Это высокотехнологичный способ оценки рентабельности инвестиций на акции с поправкой на некоторые особенности рентабельности активов и рентабельности собственного капитала.

Рентабельность инвестиций (ROI)

Рентабельность инвестиций ( ROI ) — это показатель эффективности, используемый для оценки эффективности инвестиций. Он напрямую сравнивает величину и время получения прибыли от инвестиций с величиной и сроками инвестиционных затрат. Это один из наиболее часто используемых подходов для оценки финансовых последствий бизнес-инвестиций, решений или действий.

Рентабельность чистых активов (RONA)

Рентабельность чистых активов (RONA) — это сравнение чистой прибыли с чистыми активами.Это показатель финансовых показателей компании, который учитывает прибыль компании в отношении основных средств и чистого оборотного капитала.

Рентабельность исследовательского капитала (RORC)

Рентабельность капитала на исследования (RORC) — это расчет, используемый для оценки дохода, полученного компанией как результат затрат на исследования и разработки. Возврат на исследовательский капитал является элементом производительности и роста, поскольку исследования и разработки являются одним из методов, используемых компаниями для разработки новых продуктов и услуг для продажи.Этот показатель обычно используется в отраслях, которые в значительной степени зависят от НИОКР, таких как фармацевтическая промышленность.

Рентабельность нераспределенной прибыли (RORE)

Рентабельность нераспределенной прибыли (RORE) — это расчет, позволяющий выявить степень реинвестирования прибыли предыдущего года. Рентабельность нераспределенной прибыли выражается в процентном соотношении. Более высокая рентабельность нераспределенной прибыли указывает на то, что компании было бы лучше реинвестировать бизнес.Напротив, более низкая рентабельность нераспределенной прибыли указывает на то, что выплата дивидендов может оказаться в наилучших интересах компании.

Рентабельность выручки (ROR)

Рентабельность выручки ( ROR ) — это показатель прибыльности, который сравнивает чистую прибыль компании с ее выручкой. Это финансовый инструмент, используемый для измерения показателей прибыльности компании. Также называется маржа чистой прибыли .

Рентабельность продаж (ROS)

Рентабельность продаж (ROS) — это коэффициент, широко используемый для оценки операционных результатов компании.Он также известен как « маржа операционной прибыли » или « маржа операционной прибыли ». ROS показывает, какую прибыль получает предприятие после оплаты переменных производственных затрат, таких как заработная плата, сырье и т. Д. (Но до вычета процентов и налогов). Это доход от стандартных операций, который не включает уникальные или разовые транзакции. ROS обычно выражается в процентах от продаж (выручки).

Доход на сотрудника

Доход на сотрудника измеряет объем продаж, произведенных одним сотрудником.Это показатель эффективности человеческих ресурсов компании. Это показатель продуктивности персонала компании. Это также показывает, насколько эффективно компания использует свои человеческие ресурсы.

Доходность, скорректированная с учетом риска

Это концепция, которая измеряет стоимость риска, связанного с доходностью инвестиций. Это имеет большое значение, поскольку позволяет инвесторам сравнивать доходность инвестиций с высоким и высоким риском с менее рискованными и более низкими доходами от инвестиций. Доходность с поправкой на риск может применяться к инвестиционным фондам, портфелю и отдельным ценным бумагам.

ВЛИЯНИЕ СТАНДАРТНОЙ СТОИМОСТИ НА Рентабельность

Просмотры сообщений: 70

ВЛИЯНИЕ СТАНДАРТНЫХ СТОИМОСТИ НА ПРИБЫЛЬНОСТЬ ПРОИЗВОДСТВЕННЫХ КОМПАНИЙ

РЕЗЮМЕ

Тема данного исследования — влияние стандартных затрат на прибыльность производственной компании. Целью этого исследования было выяснить, влияет ли применение стандартных методов калькуляции на прибыльность, изучить взаимосвязь между стандартной калькуляцией и прибыльностью производственных компаний, а также определить, применяются ли и применяются ли стандартные методы и принципы калькуляции затрат в Нигерийские производственные компании (Нигерийские пивоварни, Ама Эке, Удинское местное правительство штата Энугу).Дизайн этого исследования основан на описательном методе опроса, и исследование было проведено на нигерийских пивоварнях, Ama, которые являются примером данной исследовательской работы. Инструмент сбора данных был проанализирован с использованием метода хи-квадрат. Исследовательница обнаружила следующее, по результатам своих выводов о том, что надлежащие бухгалтерские записи ведутся и крайне необходимы для управления компанией. Компания использует стандартную калькуляцию для расчета стоимости своей продукции, а решения принимаются на основе стандартной информации о затратах, полученной в компании.Бухгалтерские отчеты готовятся и представляются руководству компании, и что меры принимаются незамедлительно в отношении информации, представленной в отчете. Такое эффективное применение стандартной калькуляции влияет на прибыльность компании. Компания получает значительную выгоду за счет использования стандартной калькуляции затрат, особенно для увеличения прибыли. Исследователь пришел к выводу, что стандартная калькуляция широко используется в нигерийских производственных компаниях и что стандартная калькуляция улучшает адекватные процессы планирования, контроля и принятия решений в компании.Эта стандартная калькуляция помогает компаниям-производителям исключить убыточную продукцию, предоставить информацию о затратах и контролировать затраты.

СКАЧАТЬ ПОЛНЫЙ ПРОЕКТ МАТЕРИАЛ

ВЛИЯНИЕ стандартных расценках НА РЕНТАБЕЛЬНОСТИ производственных компаний

Связанные

Предыдущие articleEFFECTS ИНФОРМАЦИИ ТЕХНОЛОГИИ НА ЭФФЕКТИВНОСТЬ НАЛОГОВОЙ АДМИНИСТРАЦИИ В NIGERIANext articleAN АНАЛИЗ ДЕТЕРМИНАНТАМ АВАРИИ С УЧАСТИЕМ МОРСКИХ СУДОВ В Нигерии WATERWAYSсоответствует мировым стандартам безопасности пищевых продуктов и повышает производительность и прибыльность

Как использовать весовое оборудование

Решения по предоставлению услуг для розничной торговли обеспечивают бесперебойную работу и повышают производительность 2 Сервис Сервис МЕТТЛЕР ТОЛЕДО, когда мы вам нужны Большинство сервисных служб МЕТТЛЕР ТОЛЕДО понимает, что нужно для вашего бизнеса

ПодробнееПрограммное обеспечение для управления данными

Программное обеспечение для управления данными Программное обеспечение ProdX Повышенная производительность Превосходное качество продукции Безопасность мирового класса Полная ясность процесса Программное обеспечение для управления данными проверки продукции ProdX 2 Управление данными ProdX

ПодробнееПлатформы высокой точности

Высокоточные платформы Весовые платформы PBK9 и PFK9 Высокоточное взвешивание Надежность в суровых условиях Быстрые процессы взвешивания Гибкость для многих приложений Высокая точность для суровых условий

ПодробнееПРОГРАММА СЕРТИФИКАЦИИ БЕЗ ГЛЮТЕНА

Контрольный список для самооценки Используйте этот контрольный список для внутреннего анализа политики и процедур вашего учреждения, чтобы определить, насколько они соотносятся с требованиями, необходимыми для успешного прохождения сертификации без глютена

ПодробнееРешения для отслеживания и отслеживания

Решения для отслеживания и отслеживания Комплексный пакет пилотного программного обеспечения От датчика до коробки и от коробки до поддона Адаптивность Производительность и производительность и безопасность Максимальная адаптируемость и производительность благодаря централизованному

ПодробнееISO / IEC 17025 РУКОВОДСТВО ПО КАЧЕСТВУ

1800 NW 169 th Pl, Beaverton, OR 97006 Редакция F Дата: 18 сентября 2006 г. СТРАНИЦА 1 ИЗ 18 СОДЕРЖАНИЕ Раздел «Руководства по качеству» Применимые положения ISO / IEC 17025: 2005 Страница Политика качества 4.2.2 3 Введение 4

Подробнееcc управление качеством

Бизнес-программное обеспечение для людей Бизнес-программное обеспечение для людей cc Управление качеством Возможность пользователя настраивать параметры качества Управление различными процедурами тестирования планы тестирования для конкретных клиентов и поставщиков

ПодробнееТочность и фармакологические

Точность и фармацевтическое решение Группа взвешивания Содержание Ошибки при взвешивании Технология взвешивания Точные весы с фармацевтическими препаратами Почему точность / прецизионность важны? Зная погрешность своих результатов

ПодробнееШаблон соглашения о качестве

Шаблон соглашения о качестве, подготовленный Dan O Leary Ombu Enterprises, LLC 3 Forest Ave.Swanzey, NH 03446 603-209-0600 Этот документ предназначен для формирования основы для заключения соглашения с поставщиком. Документ

ПодробнееКак проверить банк крови

Отчет об инспекции при посещении объекта на соответствие минимальным стандартам HTA Банк пуповинной крови Белфаста Номер лицензии HTA 11077 Лицензия на закупку, обработку, тестирование, хранение, распространение и импорт / экспорт

ПодробнееПолное деловое общение

Комплексное деловое общение Добро пожаловать в Frama UK Ваш партнер по всем аспектам физического и цифрового B2B-общения. Frama — международная компания со штаб-квартирой в Швейцарии.С

ПодробнееВведение во внутренний аудит

Глобальные стандарты BRC. Доверие к качеству Внутренний аудит (раздел 3.4, кроме 3.4.4) Внутренний аудит — это любой аудит, проведенный компанией или от ее имени, а не второй или третий

ПодробнееРуководство по качеству производства Surgi

Surgi Manufacturing Страница 1 из 18 Одобрения: QA: Eng.Mgt. : A Дата: 18Aug98 1. Введение … 4 1.1 Область применения … 4 1.2 Цель … 4 1.3 Полномочия … 4 1.4 Выпуск руководства … 4 1.5 Поправки … 4 1.6

ПодробнееГлобальный стандарт BRC / IoP

BRC / IoP Global Standard Food Packaging and Other Packaging Materials Руководство по исправлениям, содержащимся в выпуске 2 стандарта. Цель этого руководства — помочь компаниям получить быстрый обзор

ПодробнееРУКОВОДСТВО ПО СИСТЕМЕ УПРАВЛЕНИЯ

РУКОВОДСТВО ПО СИСТЕМЕ УПРАВЛЕНИЯ Сфера действия системы управления: Разработка, производство и продажа оборудования для нефтяной, химической, газовой и энергетической промышленности Улица Валукоя 7/2 Банк: Nordea Bank Finland Plc 11415 Таллинн,

Подробнее .