Нефть онлайн сейчас в реальном времени цена: Нефть Котировка в реальном времени

цена на сегодня, динамика курса онлайн, график котировок акций Brent в реальном времени, прогноз цены нефти Brent

Baidu (BIDU) — разработчик крупнейшего интернет-поисковика в Китае. В списке ключевых приложений компании:— Поисковой бизнес Baidu Core

— Haokan для коротких видео

— Quanmin для создания флеш-видео

— Baidu Maps с голосовым помощником для путешествий

— iQIYI предлагает услуги онлайн-развлечений, включая оригинальный и лицензионный видеоконтент.

Среди новых перспективных направлений — электромобили и беспилотные роботакси. Компания основана в 2000 г. Капитализация — $79 млрд.

Факторы в пользу покупки

• За 2020 г. компания увеличила продажи на 6,3% г/г, с $15,4 до $16,4 млрд. В 2021 г. ожидается рост выручки на 17%, в 2022 г. — на 13%.

• Прибыль на акцию по итогам 2020 г. выросла выше ожидаемых $9,4 и составила $9,9 (+33%). Согласно консенсус-прогнозу, ожидается рост EPS на 4% к концу 2021 г., в 2022 г. — на 19%.

• Оценка и маржинальность. Чистая рентабельность бизнеса Net Margin=21 находится выше среднего по отрасли Internet Content & Information, близко к показателю Google. В то же время компания оценена дешевле по показателю цены к выручке (P/S). Форвардный P/E=17,4 меньше медианного по отрасли.

Чистая рентабельность бизнеса Net Margin=21 находится выше среднего по отрасли Internet Content & Information, близко к показателю Google. В то же время компания оценена дешевле по показателю цены к выручке (P/S). Форвардный P/E=17,4 меньше медианного по отрасли.

• Долги. Показатель соотношения debt/equity =0,4 на уровне отрасли. У большинства технологических компаний с высокой маржинальностью низкая долговая нагрузка.

• Свободный денежный поток вырос в 2020 г. на 117% и составил $2,88 млрд. За последние 8 лет он не опускался ниже $1,3 млрд. За счет этого есть возможности для дальнейшего развития новых направлений, в том числе искусственного интеллекта и роботакси, без увеличения долговой нагрузки.

Перспективы Baidu на рынке Китая

— Baidu позиционирует себя как ведущая компания в области искусственного интеллекта в КНР. В исследования и разработки в сфере ИИ компания инвестирует 21% полученной выручки. Для сравнения, конкуренты — Alibaba и Tencent — тратят 8,5% и 8,1% соответственно. Ожидается, что рынок программного обеспечения в Китае вырастет к 2025 г. в 7 раз.

Ожидается, что рынок программного обеспечения в Китае вырастет к 2025 г. в 7 раз.

— Дополнительно компания развивает направление облачных технологий, в 2020 г. его выручка выросла на 44%. К 2025 г. в Китае ожидается рост бизнеса облачных услуг на 37%.

— Baidu третий год подряд занимает первое место в отчете об испытаниях беспилотных автомобилей в Пекине. Baidu производит беспилотные Robotaxi Apollo в сотрудничестве с Пекином, Чаншей и Цанчжоу. Apollo является лидером на китайском рынке с 4,3 млн накопленных тестовых миль. Baidu потратила 11,8 млрд юаней на разработку Apollo в 2020 г. Для сравнения, конкуренты в отрасли электрокаров NIO и Li Auto, потратили всего 1,7 млрд и 0,7 млрд соответственно. Baidu поставила цель стать первой мультимодальной автономной системой вождения. Рынок электромобилей Китая утроится за период 2021–2025 гг.

Техническая картина

С марта 2020 г. акции выросли на 332%, на пике в феврале стоили $355. Затем бумаги снизилась на 50% и дошли до месячного уровня поддержки $174, после этого на высоких объемах участники рынка выкупили акции. По сетке Фибоначчи коррекция составила 0,618 и остановилась над 200-дневной скользящей средней. После падения на дневном графике сформировался первый импульс роста, пробивший уровень $208,5, затем цена откатилась к нему и осталась над ним. Сформированное движение указывает на продолжение роста к целям: $258–266 — первый значимый рубеж сопротивления.

По сетке Фибоначчи коррекция составила 0,618 и остановилась над 200-дневной скользящей средней. После падения на дневном графике сформировался первый импульс роста, пробивший уровень $208,5, затем цена откатилась к нему и осталась над ним. Сформированное движение указывает на продолжение роста к целям: $258–266 — первый значимый рубеж сопротивления.

Нужно учитывать, что у Baidu высокая волатильность. Можно выделить под бумаги малую часть в портфеле акций роста, согласно своей инвестиционной стратегии.

Торговый план

Акции Baidu торгуются на СПБ бирже, могут быть интересны в области $208—220. Среднесрочный ориентир $258–266 (+18%). Горизонт: III квартал 2021 г.

О смене сентимента в худшую сторону укажет пробой дневного уровня $208 сверху вниз. Обращаем внимание, что амплитуда движения цены крайне высокая.

Риски

— Общерыночная коррекция вследствие ускорения роста ставок.

— В США принят закон об отчетности компаний. Китайские игроки, не соблюдающие стандарты аудита США в течение трех лет подряд, пройдут делистинг на американских фондовых биржах. Информации, подтверждающей несоблюдение требований аудита китайскими компаниями, пока не было.

Информации, подтверждающей несоблюдение требований аудита китайскими компаниями, пока не было.

Читайте также: Сделать сложный мир проще. История Baidu

БКС Мир инвестиций

Цены на нефть: пока быки «боятся» коронавируса, медведи вернулись на рынок

Котировки стараются отыграть падение

Начавшие снижение с средины марта котировки нефти резко упали во вторник. На вчерашних торгах нефть потеряла почти 6%: на 5,9% снизилась стоимость барреля марки Brent (по фьючерсным контрактам на май 2021 года) — цена составила 60,83 доллара, майские контракты на нефть марки WTI составили 57,75 долларов, потеряв 3,72%.

Аналитики рынка объясняют это, преимущественно, ситуацией в странах Евросоюза и ряде других стран, не исключая и США, регионах с заболеваемостью Covid-19. Европейские страны продляют карантинные ограничения, что не может не отразиться на темпах роста экономики ЕС и соответственно, спросе на энергоносители.

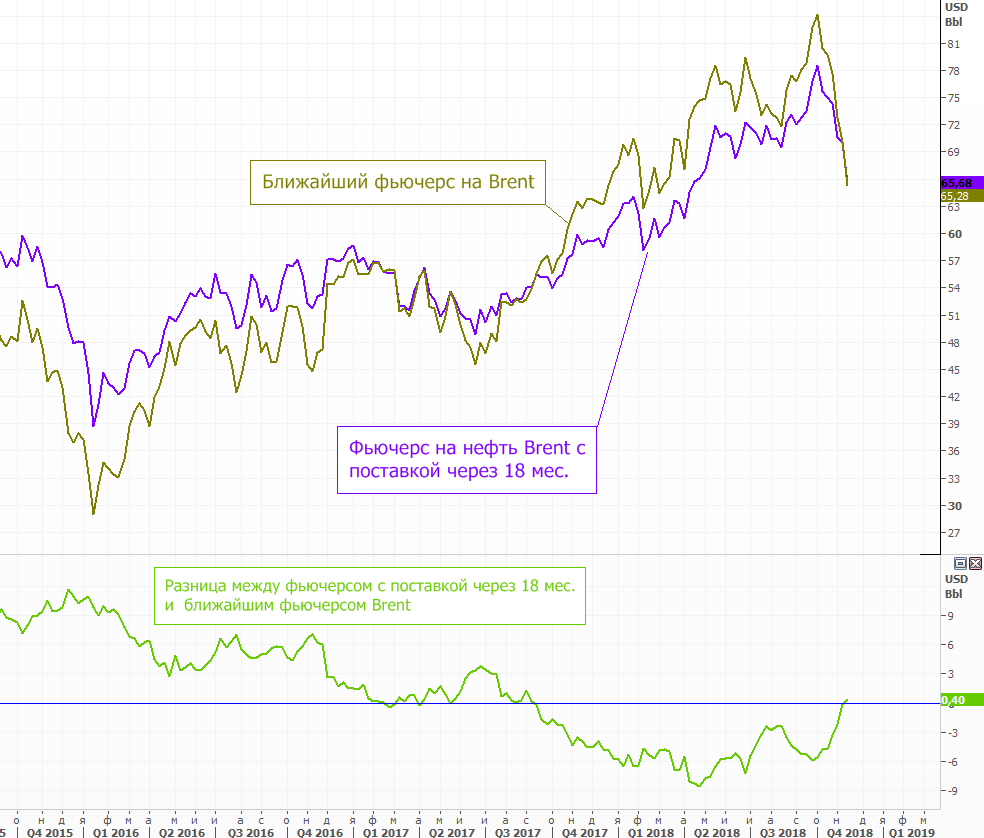

При этом на рынке сложилась ситуация контанго — когда контракты по поставкам в июне стоят дороже, чем майские, отмечает управляющий директор ИК «Универ Капитал» Артем Лютик. Это, по его словам, свидетельство избытка предложения на рынке, которое в дальнейшем может проявиться сильнее. Из-за третьей волны пандемии в Европе и других регионах (в частности, в Индии — на одном из крупнейших рынков потребления сырья) растут опасения трейдеров, что восстановления спроса на энергоносители окажется под очередным давлением. Пока понятно, что страны, которые вводят карантин (на четыре недели минимум) будут главными источниками информации для рынка.

Сегодня, говорит эксперт, нефтяные цены отыгрывают часть вчерашних потерь: стоимость майских фьючерсов на нефть марки Brent составила 60,82 за баррель (+0,05% от вчерашнего уровня), цена контрактов на май по марке WTI составила 57,79 долларов за баррель (+0,05%).

Дальнейшая динамика, прогнозирует он, будет зависеть от новостного фона, при этом главными событиями, которые окажут влияние на рынок, будут новости из Европы и Индии по коронавирусу, возможные заявления со стороны ОПЕК+, а также — данные о числе буровых и объеме коммерческих запасов в США.

Сегодня вечером, указывает Артем Лютик, должна появиться информация о мощностях в Штатах: если выяснится, что происходит рост числа буровых, это окажет давление на котировки, так как на фоне ожидаемого, слабого восстановления спроса, увеличение производства сырья в США увеличит и профицит. Данные об увеличении коммерческих запасов (которые растут последние шесть недель) укажут на низкий спрос, что также не даст шансов для роста нефтяных цен.

До 50 упасть не должна

Вообще, отмечает шеф-аналитик TeleTrade Пётр Пушкарёв, столь резкая коррекция, это вполне обычное явление после четырех месяцев практически непрерывного подъёма цен: с менее чем 36 долларов на начало ноября — до 71,38 доллара за «бочку» на пиках марта. Помимо спекулятивного, сейчас уже происходит процесс, касающийся реальных поставок: все ранее приобретённые в избытке объёмы, закачанные в азиатские хранилища, теперь поставили естественную границу для новых заказов.

Это, уверен Пушкарев, лишь краткосрочное затоваривание, но в моменте оно сбивает цены, от чего страдают, в принципе, все компании стран-экспортёров, но в первую очередь монархии Персидского залива. Именно желая минимизировать подобные эффекты, они и отказывались, собственно, раньше времени прибавлять объёмы добычи, идя на продление добровольных самоограничений в дополнение к согласованным квотам в рамках ОПЕК+.

Именно желая минимизировать подобные эффекты, они и отказывались, собственно, раньше времени прибавлять объёмы добычи, идя на продление добровольных самоограничений в дополнение к согласованным квотам в рамках ОПЕК+.

Не способствует пока что ситуация и новым инвестициям в американскую сланцевую индустрию, которая и так при новой администрации Байдена лишилась налоговых льгот и других преференций. Так что заметного прироста добычи от США ждать не стоит, и общая ситуация вовсе не критична, скоро она нормализуется.

Продление локдаунов в ряде стран Европы тоже повлияло, признает аналитик, но больше даже не на скорость снижения нефтяных котировок, а на более раннее наступление момента для такой нисходящей коррекции. Локдауны сейчас точно не долгоиграющий фактор, говорит он: они, конечно, сказываются на замедлении сферы услуг, но индустриальные индексы активности по Европе остаются на высоких уровнях и даже за последние месяцы прибавили. В марте-апреле они могут просесть лишь незначительно, считает Пётр Пушкарёв.

Сегодня на азиатской сессии нефть уже отскочила вверх к 61,75 долларам. Хотя, предполагает аналитик движение ранее сильно перегретого нефтяного рынка вниз ещё, возможно, не окончено. Нефть ещё вполне способна, хотя и «не обязана», обновить несколько раз мартовское дно — возможно и вплоть до 55-57 долларов. Но в итоге за базовый сценарий можно считать дальнейший возврат цен к более умеренным котировкам: 63-65 долларов за баррель.

Очевидно, оценивает Пётр Пушкарёв, что выше 70 долларов нефть была неустойчива и до вирусного кризиса: цены резко упали, например, и в первых числах января 2020 года, а поднимались исключительно на геополитике: когда Иран обстрелял ракетами объекты США на территории Сирии в ответ на убийство генерала Сулеймани. Поэтому движение выше 70 долларов и было, по сути, необязательным «бонусом». Оно может больше в ближайшие 2-3 месяца не повториться, но и возврат к предновогодним 50 долларам за баррель в апреле маловероятен даже на короткое время.

Цены на нефть, новости и прогнозы

Цены на нефть сегодня: Нефть дорожает на оптимизме вокруг спроса и статистики из США

Нефть, прогнозы 2021: Цена на нефть растет на снижении запасов в США

Как цены на нефть влияют на курс рубля

ОПЕК жертвует ценами

Члены картеля опасается потерять рынок

© Виктор Драчев/ТАСС

Динамика цен на нефть на мировых рынках оказывает существенное влияние на курс российской валюты. В конце 2014 года нефтяные котировки снизились, что вызвало рост курсов доллара и евро к рублю.

В конце 2014 года нефтяные котировки снизились, что вызвало рост курсов доллара и евро к рублю.

Цены на нефть стали падать после того, как в середине сентября 2014 года Международное энергетическое агентство (МЭА), объединяющее крупнейших потребителей сырья, снизило прогноз по мировому уровню потребления нефти.

Реакцией товарных бирж стало падение цен на нефть марки Brent ниже $100 за баррель. Впоследствие цены продолжили снижение.

Еще в ноябре 2013 года, стоимость нефти Brent на лондонской бирже ICE варьировалась от $101,3 до $106,8 за баррель.

14 октября 2014 года был опубликован новый доклад МЭА, свидетельствующий о еще более сильном снижении прогноза по спросу на нефть в 2014- 2015 годах. Вслед за этим нефтяные котировки в Лондоне обвалились за день более чем на $4. Стоимость барреля опустилась до $84, с июня падение котировок достигло 26%.

Стоимость барреля опустилась до $84, с июня падение котировок достигло 26%.

По мнению экспертов, кроме снижения прогноза МЭА по потреблению нефти, еще одним фактором, влияющим на нефтяные цены, стал рост курса доллара ко всем основным валютам.

Значительную роль в снижении нефтяных цен играет и угроза «ценовой войны» в группе ОПЕК, обеспечивающей около 40% мировых поставок сырья. Рынок сжимается, и поставщики нефти начинают бороться друг с другом за долю в глобальных продажах.

27 ноября 2014 года состоялась встреча министров стран-участниц альянса, на которой был рассмотрен вопрос о сокращении добычи с целью вернуть котировки нефти к $100 за баррель. Картель принял решение сохранить квоты на добычу нефти на уровне 30 млн баррелей в сутки.

На фоне решения ОПЕК, стоимость нефти сорта Brent на торгах лондонской биржи ICE опустилась ниже $75 за баррель впервые с сентября 2010 года.

5 июня 2015 года по итогам заседания картеля было принято решение воты на добычу нефти на прежнем уровне (30 млн баррелей в сутки). На фоне решения ОПЕК стоимость фьючерсного контракта с поставкой в июле на нефть сорта Brent на торгах лондонской биржи ICE выросла на 1% до $62,7 за баррель.

Очередным фактором влияния на нефтяной рынок стало завершение переговорного процесса между «шестеркой» и Ираном по ядерной проблеме. После снятия санкций Иран может увеличить предложение на рынке нефти, в ожидании чего нефть начала дешеветь уже сейчас.С 15 июля цена барреля Brent ускорила падение и с тех пор потеряла $8,5.

Отсутствие четкого решения

К очередному падению цен на нефть привело 168-е заседание картеля, состоявшееся 4 декабря 2015 года. По его итогам министры нефти стран ОПЕК не приняли четкого решения по квотам на добычу из-за позиции стран, не входящих в организацию.

Отсутствие решения фактически означает, что страны сохранят нынешний уровень добычи (около 31,5 млн баррелей нефти в год) и не будут возвращаться к «потолку» в 30 млн баррелей нефти в день, пояснил журналистам президент ОПЕК, министр нефти Нигерии Эммануэль Ибе Качикву.

«Если вы хотите цифру, то можете поставить нынешнюю», — сказал он по итогам конференции, ставшей, пожалуй, первой за долгое время, когда параметры квоты не были озвучены официально.

На этом фоне цена Brent упала на 1,7% до $43,1 за баррель. Стоимость «черного золота» продолжила снижаться и в последующие дни: 7 декабря стоимость фьючерса опустилась до минимума с февраля 2009 года — $40,9 за баррель.

Последний раз ОПЕК снижала квоту осенью 2008 года. Цены на нефть достигли своего пика — $147 за баррель — в июле 2008 года, после чего начали быстро снижаться из-за рецессии в большинстве ведущих экономик мира до $32 за баррель. Тогда картель снизил квоту до 24,84 млн баррелей в день. В начале 2009 года цены на нефть стабильно росли и к 28 мая достигли $63.

В начале 2009 года цены на нефть стабильно росли и к 28 мая достигли $63.

В начале 2016 года цены на нефть продолжили снижение — на Лондонской бирже ICE за первые 11 дней 2016 года цена на нефть марки Brent упала с $37 до 30,9 за баррель на фоне роста запасов нефти в США и ослабления китайской экономики.

На котировки оказало дополнительное давление решение государственной компании Саудовской Аравии Saudi Aramco увеличить скидки на основные сорта своей нефти для потребителей из Европы.

«Заморозка» добычи: производители нефти спорят о квотах

16 февраля стало известно, что Россия, Саудовская Аравия, Катар и Венесуэла готовы заморозить добычу нефти на уровне января, если другие страны-производители нефти присоединятся к этой инициативе. Цена нефти Brent отреагировала падением ниже $34 за баррель.

Вместе с тем, встреча в Дохе 17 апреля, на которой планировалось принять четкое решение о «заморозке», не увенчалась успехом: страны так и не смогли договориться.

На встречу в столицу Катара приехали делегации из 18 стран, 19-й участник переговоров — Иран в преддверии встречи отказался обсуждать «заморозку» добычи нефти, объясняя это недавно снятыми со страны санкциями. Как стало известно, в ходе встречи Саудовская Аравия потребовала внесения изменений в проект соглашения. По данным источников Reuters, речь шла о необходимости подписания документа всеми странами, входящими в ОПЕК.

Цены на нефть отреагировали снижением: цена нефти марки Brent с поставкой в июне 2016 г. на открытии торгов на Лондонской бирже упала на 7% до $40,1 за баррель. При этом нефть марки WTI упала на 6,8% и составила $36,61/баррель. Затем в ходе торгов в понедельник падение было частично отыграно: по состоянию на 15:05 мск стоимость фьючерса на нефть марки Brent с поставкой в июне 2016 г. на бирже ICE в Лондоне составляла $41,59 за баррель.

«Сланцевый фактор»

Низкие цены — удар по сланцевым проектам США

© AP Photo/Hasan Jamali

Решение ОПЕК сохранить уровень добычи нефти, вызвано опасениями потерять долю на рынке экспорта, в том числе, и благодаря развитию сланцевых проектов США.

«Сегодня есть множество конкурентов «, — сказал министр нефти Кувейта (входит в ОПЕК) Али Салех аль-Омайр в интервью местному спутниковому телеканалу «Аль-Ватан».

«Было невозможно принять решение о сокращении производства, так как эту нишу на рынке могли занять другие, — отметил аль-Омайр. — Таким образом, мы решили, что цены сами установятся в соответствии со спросом и предложением».

Решение ОПЕК, приведшее к снижению цен на нефть, поставило американские нефтяные компании перед сложным выбором — следует ли сокращать инвестиции в нефтяную отрасль, еще недавно переживавшую бум.

«ОПЕК создала очень неприятную ситуацию для нефтяных компаний, которым теперь предстоит решать, сокращать ли им инвестиции», — приводит газета The Wall Street Journal мнение управляющего портфельными активами банка Lombard Odier Паскаля Менгеса. По его оценкам, избыточное предложение нефти на мировом рынке снизится предстоящей зимой, что остановит дальнейшее падение цен на нефть.

В свою очередь, в интервью Financial Times министр нефти Объединенных Арабских Эмиратов Сухейль аль-Мазруи указал, что избыток нефти на мировом рынке спровоцировали американские сланцевые проекты, не учитывавшие «фундаментальные правила игры».

«Новички должны учитывать фундаментальные правила игры. Переизбыток нефти на рынке повредит и им, и всем остальным», указал он.

Согласно докладу Центра энергетических исследований Университета Райса, расположенного в «американской нефтяной столице» — Хьюстоне (штат Техас), снижение цен на нефть ставит под удар разработку сланцевых месторождений в США.

В нем отмечается, что производство нефти на «новых месторождениях», к которым в первую очередь относятся сланцевые пласты, уменьшилось в период с мая 2014 года по январь 2015-го с 600 тыс. до 525 тыс. баррелей в день. При этом бурение новых скважин для добычи нефти сократилось на 32%, в том числе в штатах Северная Дакота, Техас и Нью-Мексико.

Как подсчитали в компании Continental Resources, использование подобного метода получения нефти будет рентабельным только при цене на нефть $37 за баррель. На 16 февраля 2016 года данный показатель на товарной бирже США достигал $31,45 за баррель, отмечает Reuters.

На 16 февраля 2016 года данный показатель на товарной бирже США достигал $31,45 за баррель, отмечает Reuters.

Что ждет рынок нефти?

Цены на нефть: прогнозы на ближайшие годы

© ИТАР-ТАСС/Юрий Смитюк

Эксперты и участники рынка по-разному оценивают перспективы нефтяного рынка в ближайшие годы. Вместе с тем, по мнению аналитиков, помимо рисков роста объема предложения, связанного с возможностью выхода на рынок Ирана, на цены оказывает влияние неустойчивость спроса.

Прогнозы экспертов и аналитиков

Как отметила газета The Wall Street Journal, комментируя падение котировок WTI до $37,61 за баррель 7 декабря 2015 года, цены снизились до самого низкого показателя с февраля 2009 года.

Согласно проекту доклада ОПЕК от 11 мая, цена на нефть в ближайшее десятилетие при «оптимистичном сценарии» может установиться на отметке $76 за баррель. Картель также не исключает ситуации, при которой цены на нефть упадут ниже $40 за баррель к 2025 году.

Картель также не исключает ситуации, при которой цены на нефть упадут ниже $40 за баррель к 2025 году.

«Причиной стало решение стран-членов ОПЕК увеличить в нынешнем году объем добычи, в результате цены на нефть оказались на самом низком уровне со времен финансового кризиса», — пишет газета, указывая при этом, что объем добычи нефти в странах ОПЕК «может еще больше возрасти в 2016 году в случае, если будут отменены экономические санкции в отношении Ирана, что даст возможность этой стране увеличить объем экспорта нефти».

Вместе с тем, по оценкам МЭА, цена нефти может вырасти до $80 к 2020 году. Период низких цен на нефть, когда цена барреля колеблется в пределах 50 долларов, «не будет длиться слишком долго», заявили в агентстве.

На мировые цены на нефть сейчас влияют два основных фактора: объемы добываемой в США сланцевой нефти и объемы добычи нефти в Ираке. «Если цена на нефть будет держаться ниже уровня в 50 долларов за баррель, то можно ожидать в будущем году резкого сокращения объемов добычи сланцевой нефти в США и снижения активности на американском нефтяном рынке, — отметили в МЭА. — Добыча нефти на иракских месторождениях, как ожидается, сократится в связи с серьезными инфраструктурными проблемами».

— Добыча нефти на иракских месторождениях, как ожидается, сократится в связи с серьезными инфраструктурными проблемами».

МВФ дает прогноз мировых цен на нефть в $52 за баррель на конец нынешнего года и в $63 — на следующий. Всемирный банк понизил прогноз по среднегодовой цене на нефть в текущем году до $52 с $57, и до $51 с $61 в 2016 году.

Эксперты американского инвестиционного банка Goldman Sachs понизили прогноз по средней цене нефти марки Brent в 2016 году с $62 до $49,5 за баррель.

По оценке Fitch, восстановления цен на нефть в 2016 году не будет, цены останутся на уровне 2015 года.

При этом эксперты банка прогнозировали снижение нефти Brent до $42 за баррель и восстановление до $70 в 2016 году.

Международный валютный фонд (МВФ) ожидает в нынешнем году среднюю цену на нефть на мировых рынках в $56,73 за баррель, а в будущем — $63,88.

Такие цифры содержатся в докладе Фонда, опубликованном в конце января 2015 года.

В апреле 2016 года Всемирный банк ухудшил свой прогноз по средней цене на нефть в 2016 г. до $37 за баррель, в 2017 г. ВБ прогнозирует ее рост до $48 и до $51,4 в 2018 г.

до $37 за баррель, в 2017 г. ВБ прогнозирует ее рост до $48 и до $51,4 в 2018 г.

13 апреля ОПЕК понизила прогноз роста мирового спроса на нефть в 2016 г. на 50 тыс. баррелей в сутки и теперь ожидает, что спрос в текущем году увеличится на 1,2 млн баррелей в сутки по сравнению с 2015 годом.

Прогнозы правительства РФ

Согласно принятому 4 декабря закону о федеральном бюджете на 2016 год, цена на нефть в будущем году составит $50 за баррель.

Волатильность цены на нефть уменьшится со второй половины 2016 года, и нефтяные котировки вернутся к позитивной динамике, считает глава Минэкономразвития РФ Алексей Улюкаев.

«Начиная со второй половины следующего года, с высокой степенью вероятности цены на нефть вернутся к позитивной динамике с меньшей волатильностью. И в целом ,я думаю, что прогноз 50 (долларов за баррель) на год вполне обоснованный», — сказал он.

Вместе с тем, по расчетам Минэкономразвития, консервативный прогноз на 2016 год — это $40 за баррель.

Банк России при планировании денежно-кредитной политики также исходит из итого, что цены на нефть могут сохраниться на низких уровнях в обозримой перспективе. По пессимистичному прогнозу ЦБ, цены на нефть будут значительно ниже $40 за баррель.

Заместитель председателя Внешэкономбанка Андрей Клепач считает, что в следующем году цена нефти будет скорее расти, нежели снижаться. Он назвал маловероятной цену нефти $40 за баррель и ниже. По его прогнозу, цена может вырасти в следующем году до $55-60 за баррель.

Прогнозы участников рынка

Цена на нефть к концу 2016 года вырастет до $60 за баррель, считают в Союзе нефтегазопромышленников России. «Сегодня даже сланцевая нефть эффективна при цене $55-60, а канадская нефть — $70-75 за баррель, поэтому я думаю, что цена, безусловно, должна повыситься», — отметил президент Союза Геннадий Шмаль.

Глава «Роснефти» Игорь Сечин ожидает роста цен на нефть во второй половине 2017 года. Ранее Сечин указывал, что цена нефти $50 устраивает «Роснефть» в части реализации инвестпрограмм. Вместе с тем, глава «Роснефти» указал, что сланцевая нефть меняет структуру мировой добычи и экспортных потоков. Развитие конкурентного нефтяного рынка теперь формируют США, а не ОПЕК, отметил он.

Вместе с тем, глава «Роснефти» указал, что сланцевая нефть меняет структуру мировой добычи и экспортных потоков. Развитие конкурентного нефтяного рынка теперь формируют США, а не ОПЕК, отметил он.

По словам Сечина, в сентябре этого года превышение предложения над спросом на мировом рынке нефти сократилось более чем на 1,2 млн баррелей/сутки, но по-прежнему превышает 1 млн баррелей/сутки и может сохраниться до конца 2016 года.

«В результате ситуация на рынке нефти характеризуется не только сохраняющимся дисбалансом спроса и предложения и кардинально снизившимися значениями ценовых индикаторов, но и существенно возросшей неопределенностью, высоким уровнем рисков и нарастающей конкуренцией», — резюмировал Сечин.

«Русснефть» заложила в бюджет на будущий год цену на нефть в $45 за баррель.

Цены на нефть в 2016 году сохранятся на уровне $42-47 за баррель, прогнозирует глава компании «Лукойл» Вагит Алекперов. В конце 2016 — начале 2017 года цены начнут повышаться», — сказал Алекперов. Бюджет «Башнефти» на 2016 год сверстан исходя из цены в $60.

Бюджет «Башнефти» на 2016 год сверстан исходя из цены в $60.

Цена на нефть останется низкой в краткосрочной и среднесрочной перспективе в связи с избытком предложения на рынке и слабым ростом мировой экономики, считают в Shell.

Риски для экономики РФ

Продолжительное сохранение цен на нефть ниже отметки $40 за баррель после заседания ОПЕК несет определенные риски для российской экономики, считают опрошенные ТАСС эксперты, отмечая при этом, что рынок мог преувеличить результаты заседания, расценив их как намерение не ограничивать мировую добычу.

Дешевая нефть опасна для бюджета РФ, особенно в том случае, если рубль остается не очень чувствительным к новым минимумам нефти. В такой ситуации рублевая цена нефти также снижается и может не покрыть потребности бюджета. При этом корреляция рубля с нефтью в последнее время ослабла и может принести проблемы бюджету, считает главный экономист по России и СНГ банка ING Дмитрий Полевой.

В отличие от бюджета РФ финансы нефтяных компаний страны не так подвержены негативному влиянию дешевой нефти. Добыча нефти в РФ продолжает бить максимумы, и в октябре, по данным МЭА, добыча нефти в РФ установила новый рекорд в пост-советской России на уровне 10,78 млн баррелей в сутки. Кроме того, дешевеющий рубль компенсирует даже падение нефти до $40 за баррель.

Добыча нефти в РФ продолжает бить максимумы, и в октябре, по данным МЭА, добыча нефти в РФ установила новый рекорд в пост-советской России на уровне 10,78 млн баррелей в сутки. Кроме того, дешевеющий рубль компенсирует даже падение нефти до $40 за баррель.

С точки зрения большинства экономических моделей снижение цен на нефть положительно сказывается на мировой экономике, считает аналитик по макроэкономической стратегии на глобальных рынках «ВТБ Капитал» Нил Маккиннон. «Падение нефтяных котировок на 10% через год дает мировому ВВП дополнительные 0.2 пп роста. При этом от дешевой нефти выигрывают ее потребители и чистые импортеры, а проигрывают нефтедобывающие страны», — отмечает он.

Кроме того, снижение цен чрезвычайно выгодно странам- потребителям нефти, добавляет Виталий Ермаков из Sberbank CIB. «Китай, пользуясь сложившейся ситуацией, планирует вдвое увеличить стратегические закупки нефти в 2016 году, что позволит ему повысить объем стратегических нефтяных запасов примерно на 70-90 млн. баррелей», — отметил он. Импорт нефти в Китай за 11 месяцев 2015 года вырос на 8,7% до 6,61 млн. барр/сут, а в ноябре повысился на 7,6% по сравнению с аналогичным периодом прошлого года

баррелей», — отметил он. Импорт нефти в Китай за 11 месяцев 2015 года вырос на 8,7% до 6,61 млн. барр/сут, а в ноябре повысился на 7,6% по сравнению с аналогичным периодом прошлого года

Производителям нефти приходится доплачивать покупателям за сырье

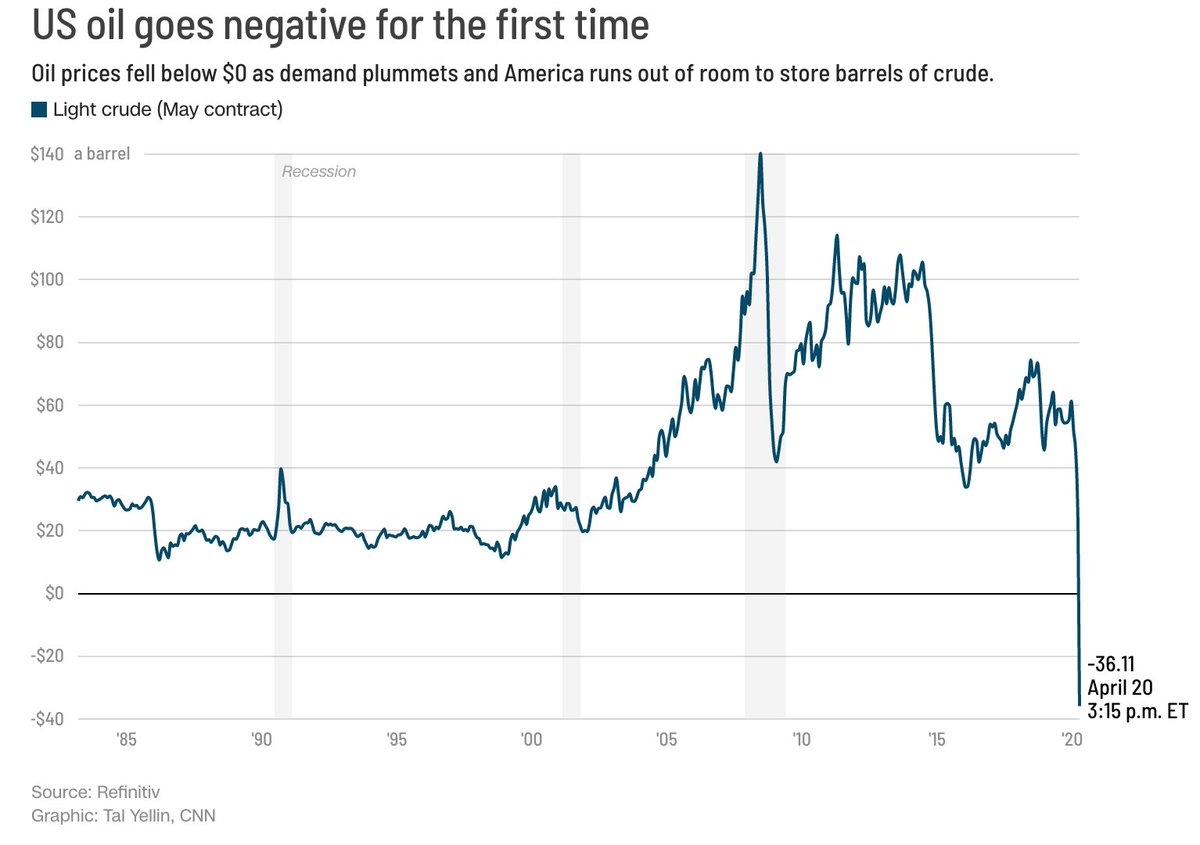

Сегодняшний день войдет в историю нефтяного рынка. Сначала североамериканская нефть WTI с поставками в мае подешевела до $0,01 за баррель на электронных торгах Нью-Йоркской товарной биржи (NYMEX). Это произошло по состоянию на 20.57 мск. А затем ее котировки и вовсе оказались отрицательными. Майские фьючерсы торговались по минус $40 за баррель. Это означает, что продавцам нефти пришлось доплачивать покупателям, лишь бы они забрали сырье.

Нефть марки WTI – West Texas Intermediate, или Texas Light Sweet, – это американский нефтяной маркер. Как следует из названия, добывается она в Техасе – основном нефтедобывающем штате США. Именно здесь сосредоточены основные месторождения сланцевой нефти.

По данным МЭА от 10 апреля, запасы нефти в крупнейшем американском нефтяном хабе в городе Кушинг составляли почти 55 млн баррелей – это около 67% емкости хранилищ. Доступ к хранилищам в США будет исчерпан в течение следующих двух недель, сказал FT редактор информационного бюллетеня нефтяного рынка The Schork Report Стивен Шорк. Он отметил, что нефтяной коллапс в стране ускоряется.

«Пока ситуация на физическом рынке тяжелая, через некоторое время нефть будет негде хранить – на этом опасении обвалились майские фьючерсы. Не исключено, что Brent и Urals тоже ненадолго упадут ниже $10 за баррель», – рассуждает аналитик Fitch Дмитрий Маринченко. Сделка ОПЕК+, которая начнет действовать в мае, только отчасти поможет стабилизировать ситуацию, цены будут низкими, пока не начнут сниматься карантинные ограничения и не начнет расти спрос, добавляет он.

Речь идет о падении цен только на майские фьючерсы, которые истекают 21 апреля, говорит главный аналитик «БКС премьер» Антон Покатович. «В июньском контракте, который сейчас фактически уже стал основным торгуемым инструментом для рынка, цены находятся вблизи уровня $22 за баррель», – отмечает Покатович.

«В июньском контракте, который сейчас фактически уже стал основным торгуемым инструментом для рынка, цены находятся вблизи уровня $22 за баррель», – отмечает Покатович.

Падение цен «в бездну» пока касается только определенных инструментов, июньские и более поздние фьючерсы на WTI торгуются выше $20 за баррель, соглашается Маринченко.

Обвал котировок майского контракта сейчас вряд ли может объясняться действием фундаментальных факторов, в том числе такой тенденцией, как заполнение хранилищ нефти, считает Покатович.

Цены обрушились в момент экспирации фьючерсов на WTI – подошел срок исполнения по заключенным ранее контрактам, говорит аналитик АКРА Василий Танурков: «Нет трейдеров, которые покупали бы эту нефть с целью поставки, при этом есть какое-то количество коммерческих покупателей, купивших нефть с целью перепродажи. У них нет хранилищ, нет возможности эту нефть держать или использовать и нет возможности эти контракты продать и зафиксировать убыток. Им нужно от этой нефти избавиться, поэтому спотовые цены ушли в минус. Теперь вполне возможна ситуация, что им придется доплатить, чтобы эту нефть продать. И с точки зрения ликвидности, с точки зрения издержек финансовым спекулянтам выгоднее доплатить сейчас, чем разбираться с физической поставкой».

Теперь вполне возможна ситуация, что им придется доплатить, чтобы эту нефть продать. И с точки зрения ликвидности, с точки зрения издержек финансовым спекулянтам выгоднее доплатить сейчас, чем разбираться с физической поставкой».

В отличие от Brent WTI – поставочный контракт, говорит старший персональный брокер по международным рынкам «БКС брокер» Александр Бартенев. Такие истории иногда случаются на товарных рынках: его участники физически не могут поставить или принять поставку базового актива, отмечает он. По его словам, июньский контракт на WTI стоит столько из-за стоимости хранения и ожиданий восстановления спроса.

«Это беспрецедентный случай для финансового рынка – цена за день упала на $40 за баррель», – говорит эксперт центра энергетики Московской школы управления «Сколково» Екатерина Грушевенко. Это вопрос систем и алгоритмов, работающих на финансовом рынке, которые сегодня явно показали несовершенство: на физическом рынке хранилища не переполнены, и предпосылок для такого пике не было. Вероятно, дальше стоит ожидать разбирательств, почему торги не были остановлены раньше. На физическом рынке вряд ли стоит ожидать продажи нефти за доплату, говорит Грушевенко.

Вероятно, дальше стоит ожидать разбирательств, почему торги не были остановлены раньше. На физическом рынке вряд ли стоит ожидать продажи нефти за доплату, говорит Грушевенко.

Обвал WTI тянет за собой и остальные сорта нефти. Фьючерс на североморскую смесь Brent торгуется сейчас на уровне $25,49. По данным агентства Argus, баррель российской нефти Urals стоил 20 апреля $17,51 в Северо-Западной Европе (CIF Роттердам) и $17,26 в Средиземноморье (CIF Аугуста). От цены на нефть марки Urals зависят доходы государственного бюджета и макроэкономическая стабильность.

Нефть дешевеет с начала года из-за падения спроса в результате пандемии коронавируса. Падение усилилось, когда в начале марта участники сделки ОПЕК+ не смогли договориться о ее продлении. В конце марта нефть марки Brent падала до $22 за баррель, хотя в начале года стоила около $66. 12 апреля нефтедобывающие страны договорились снизить добычу на 9,7 млн баррелей в сутки в мае – июне 2020 г. В ожидании этой сделки нефть выросла до $33 за баррель, но вскоре вновь опустилась.

Договоренности нефтедобывающих стран не смогут компенсировать падение спроса на нефть, который достигнет в апреле 29 млн баррелей в сутки, говорится в апрельском отчете Международного энергетического агентства. Аналитики Goldman Sachs считают, что в ближайшие месяцы цена Brent может опуститься до $20 за баррель. Цены на нефть начнут расти в III квартале, а к 2021 г. они могут достичь $52,5 за баррель, говорится в отчете банка.

Цена на нефть сегодня. Динамика цены нефти Brent, Urals онлайн в реальном времени

График стоимости нефти в реальном времени

Отслеживание нефтяных цен в реальном времени представляет собой отнюдь не праздный, но серьезный, финансово обоснованный интерес. Так изменение стоимости нефти сорта Brent на несколько долларов способно перенаправить финансовые и товарные потоки на мировых рынках. Чтобы понять причины подобной зависимости следует принять во внимание то положение, которое занимает нефть в современной экономике.

Последние новости:

Как правило, для большинства сделок на мировом рынке нефти единицей измерения количества товара традиционно является баррель, а платежной единицей – доллар США.

Могло бы показаться, что цена нефти ничем не отличается от цены на другие широко распространенные товары. В реальности же динамика нефтяных цен имеет некоторые особенности, делающие ее одним из определяющих моментов мирового фондового рынка, а также причиной процветания или упадка отдельных стран и регионов.

Этому есть несколько веских причин:

- Во-первых, нефть как сырье для производства энергоносителей не имеет полноценной замены. Исходя из этого, спрос на нефть оказывается почти не эластичным по цене, т.е. стоимость нефти сегодня почти не влияет на объем продажи сырья или произведенного топлива ни завтра, ни через неделю. Кроме того, создание запасов нефти и ее производных оказывается затруднительным как для покупателей, так и для продавцов. Заметим, что и конечные потребители, например рядовые автомобилисты, как правило, не могут запастись топливом надолго.

В среднесрочной перспективе высокая цена нефти становится стимулом для развития энергосберегающих технологий, производства более экономичных автомобилей, поиску альтернативных источников энергии для промышленности, стимулирует применение теплоизоляции в строительстве. Как правило, такие тенденции, однажды начавшись, продолжаются и при падении стоимости нефтяного сырья. Исходя из этого, можно было бы сделать вывод, что общая зависимость от нефти будет падать. Однако, бурный рост промышленности в развивающихся странах в целом стимулирует спрос на энергоносители.

Как правило, такие тенденции, однажды начавшись, продолжаются и при падении стоимости нефтяного сырья. Исходя из этого, можно было бы сделать вывод, что общая зависимость от нефти будет падать. Однако, бурный рост промышленности в развивающихся странах в целом стимулирует спрос на энергоносители.

- С другой стороны, описанные выше причины заставляют нефтяной рынок чрезвычайно остро реагировать на любое изменение предложения и спроса. Информация о реальном или планируемом снижении добычи вызывает среди покупателей усиление конкуренции, которая часто выливается в непропорционально высокий рост цен. Сообщения об увеличении объема добычи и росте запасов могут вызвать такую же бурную реакцию с другой стороны и фактически обрушить цены. Подобные реакции продиктованы отнюдь не эмоциями, им есть твердое рациональное обоснование. При неэластичном спросе и невозможности создавать значительные запасы продавец оказывается перед выбором: принять предложенную цену или покинуть рынок.

Однако и производители сырья, сумев договориться о снижении добычи, ставят покупателей перед выбором: согласиться на значительное повышение цены или остаться без нефти. Поскольку речь идет об оптовых покупателях на конкурентном рынке, конечный потребитель все равно получит необходимое топливо, хотя и по более высокой цене.

Поскольку речь идет об оптовых покупателях на конкурентном рынке, конечный потребитель все равно получит необходимое топливо, хотя и по более высокой цене.

Так выглядит ситуация с точки зрения закона спроса и предложения. Вместе с тем в последние десятилетия нефть все более наполняет фондовые рынки. Нефтяные контракты, и форвардные и хеджевые, стали местом вложения свободных средств. Благодаря этому изменения нефтяных цен оказались еще менее предсказуемыми. Несовпадение «финансовых» и «рыночных» тенденций может в значительной степени сгладить рост или падение цены при встречном изменении предложения или спроса. Оба фактора, действующие в одном направлении способны поднять или обрушить цену до такой степени, когда это становится невыгодным и для нефтедобычи, и для нефтепереработки, и для торговли нефтепродуктами.

Кроме того, интересы государств, как фактор нефтяного рынка иногда оказываются еще менее поддающимся анализу и прогнозу. Это больше касается стран производителей сырья, хотя и интересы потребителей могут сыграть свою роль. Так решения стран ОПЕК о снижении добычи неоднократно приводили к панике на рынках и росту цен в разы за очень короткий период. Такие же соглашения об увеличении нефтедобычи снижали цены и разоряли производителей с высокой себестоимостью добычи. Причем вызванные тенденции иногда продолжались достаточно долго, чтобы привести к изменениям как в технологиях (энергосбережение при росте цен), так и в политике (дефолты, крах экономических систем государств при их снижении).

Так решения стран ОПЕК о снижении добычи неоднократно приводили к панике на рынках и росту цен в разы за очень короткий период. Такие же соглашения об увеличении нефтедобычи снижали цены и разоряли производителей с высокой себестоимостью добычи. Причем вызванные тенденции иногда продолжались достаточно долго, чтобы привести к изменениям как в технологиях (энергосбережение при росте цен), так и в политике (дефолты, крах экономических систем государств при их снижении).

Исходя из всего этого, отслеживание цены нефти в реальном времени может оказаться более информативным для оценки и прогнозирования экономической ситуации в стране, чем наблюдение за курсами валют.

Сколько стоит нефть в 2020?

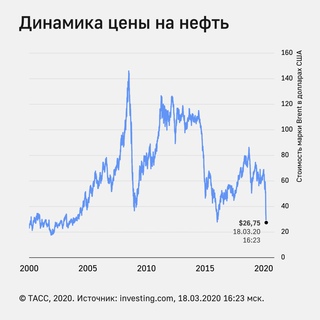

Цены в 2020 году на самые известные маркерные сорта нефти – WTI и Brent – скачут, как на американских горках.

Европейский сорт нефти Brent открыл 2020 год стоимостью около 56$ за баррель. Затем началось последовательное снижение:

- февраль 2020 – средняя цена 50$ за баррель;

- март 2020 – в начале месяца падение до рекордных 25$ за баррель;

- апрель 2020 – небольшой рост до 32-36$ за баррель в начале месяца, в конце месяца – 23-26$ за баррель.

Фьючерсы на июнь – 18-25 $ за баррель.

Цена на американский сорт WTI тоже стремительно падает с начала года:

- январь – 58$ за баррель;

- февраль – 50$;

- март – 20$;

- апрель – в начале месяца 27$, а затем постепенный спад до отрицательного значения 20 апреля.

Контракты на поставку в июне подписываются со стоимостью около 20$ за баррель.

Аналитики прогнозируют небольшой рост цен во второй половине 2020 года.

Причины падения стоимости нефти в 2020

Главная причина падения стоимости нефти – критическое снижение спроса из-за коронавирусной пандемии. Если в январе и феврале 2020 годы цены изменились незначительно, то в марте и апреле из-за введения карантина во многих странах произошел резкий ценовой спад.

Ухудшилась ситуация с ценами и на фоне нефтяного конфликта России и Саудовской Аравии. 6 марта совещание стран ОПЕК+ не привело к желаемому результату – сокращению мировой добычи нефтяного сырья. Россия не захотела уступить, а Саудовская Аравия на такие действия выступила за увеличение добычи в стране и одновременного предоставления покупателям больших скидок. В результате – цены на мировые сорта нефти обрушились.

12 апреля странам ОПЕК+ удалось договориться на уменьшение добычи на 9,7 млн баррелей в сутки. Однако соглашение не смогло стабилизировать ситуацию, потому что сокращение добычи начнется только в мае.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Бесплатная нефть: виноват ли коронавирус в том, что цены упали ниже нуля, и что теперь будет

- Алексей Калмыков

- Би-би-си

Автор фото, Reuters

Подпись к фото,Нефть некуда девать. Её складируют даже в море

Минус 40 долларов за баррель. Такой цены на нефть (если это можно назвать ценой) мир еще не видел. Стоит ли беспокоиться тем, кто продает нефть, и радоваться тем, кто её покупает — заправляет машину, асфальтирует дорогу или топит дом?

Не стоит. Отрицательная цена в Америке — лишь сбой в матрице, технический провал, финансовая авантюра, имеющие мало отношения к реальному миру. Никому пока не будут доплачивать за полный бак на заправке.

Никому пока не будут доплачивать за полный бак на заправке.

Обычная нефть — черная, вязкая, пахучая жидкость — по-прежнему в цене, пусть цена эта в исторической перспективе и выглядит смехотворной. Два главных мировых сорта нефти, к которым привязана цена большинства других, торгуются на том же уровне, что и пару дней назад. В Америке техасская нефть WTI с поставкой в июне стоит 22 доллара, а за баррель европейского сорта Brent дают $26.

А того, что стоило минус 40 долларов за баррель, уже нет. Минусовая цена относилась к фьючерсу — финансовому инструменту, обеспеченному нефтью, то есть к договору на поставки сырья в определенный срок.

Что случилось

Фьючерс был майский, он истек во вторник, 21 апреля. А поскольку нефть сейчас никому не нужна (о чем ниже), за день до истечения контракта инвесторы попытались избавиться от него любой ценой.

Любая цена оказалась отрицательной.

Автор фото, Reuters

Чтобы не получить нефть на руки, они готовы были заплатить тем, кого контракт обязывал эту нефть поставить. В противном случае они должны были бы забрать нефть в Техасе и складировать ее в ближайшем хранилище в Кушинге. Как назло, оно оказалось заполненным под завязку.

В противном случае они должны были бы забрать нефть в Техасе и складировать ее в ближайшем хранилище в Кушинге. Как назло, оно оказалось заполненным под завязку.

Про это когда-нибудь снимут фильм вроде The Big Short («Игра на понижение» в российском прокате) с Кристианом Бэйлом. Герой той ленты задолго до мирового финансового кризиса поставил на крах рынка необеспеченных ипотечных кредитов. Звучит скучно, но в конце фильма он выводит маркером на доске цифру: +489% прибыли.

На этот раз кто-то поставил на то, что кто-то поставит против того, что нефть может стоить меньше 10 долларов за баррель.

Эти «кто-то» не дали покупателям майского контракта за условные 25 долларов за баррель перейти на июньский контракт за 22 доллара и заплатить штраф в три доллара за баррель. Они настаивали на том, что продавать контракт не будут, но готовы поставить нефть — реальные баррели, товар лицом.

На это никто не подписывался, люди покупали финансовый контракт, а не цистерны с вязкой жидкостью. В итоге владельцы майских фьючерсов согласились доплатить за то, чтобы избавиться от них, поскольку за вывоз и складирование нефти им пришлось бы заплатить намного больше.

В итоге владельцы майских фьючерсов согласились доплатить за то, чтобы избавиться от них, поскольку за вывоз и складирование нефти им пришлось бы заплатить намного больше.

Нефти слишком много

В любой другой ситуации владельцы истекших во вторник майских контрактов смогли бы получить физическую нефть, переработать ее в нефтепродукты и продать. Но это почти невозможно в условиях решительного падения спроса со стороны измученной коронавирусом экономики.

Автор фото, Reuters

Подпись к фото,Танкеры теперь используют не для перевозки, а для хранения нефти — в ожидании роста цен

«Черный понедельник» на американском нефтяном рынке случился в момент, когда мировой спрос на нефть обрушился вслед за экономической активностью в мире. Примерно на 30%.

Сокращение это последует только в мае. Но даже тогда окажется, что примерно 20% нефти на рынке — лишние. Чтобы избежать затоваривания, нефть нужно складировать. Но с этим проблемы.

Но с этим проблемы.

Нефтехранилища на планете заполнены примерно на три четверти. А свободная четверть — около 1 млрд баррелей — примерно в 10 раз превышает мировой спрос на нефть, который до кризиса составлял около 100 млн баррелей в сутки.

Из-за пандемии коронавируса мировой спрос на нефть, как ожидается, упадет на 30%. То есть трейдерам, нефтеперерабатывающим заводам и госрезервам придется куда-то складировать 30 млн баррелей в день. Резервуаров им хватит на месяц, максимум на полтора.

И спрос на эти хранилища феноменальный. Цены будущих поставок на рынке сейчас выше текущих, поэтому трейдеры придерживают нефть в расчете на ее подорожание в будущем. Хранилища быстро заполняются: не только на суше, но и на море.

Нефтехранилища на ключевых рынках вроде Сингапура и США подорожали вдвое. И если на суше хранится примерно три миллиарда баррелей нефти, из-за падения цен трейдеры стали складировать нефть и на море — в танкерах, которые обычно используются для ее перевозки.

Буквально за пару недель объем нефти в никуда не идущих танкерах удвоился до 160 млн баррелей, подсчитало агентство Рейтер.

Больше полусотни супертанкеров каждый грузоподъемностью до 2 млн баррелей стоят на якоре. В мире их всего 770, и каждый третий в итоге может остаться на рейде загруженным под завязку до лучших времен, полагают трейдеры.

Автор фото, Reuters

Подпись к фото,Супертакер в китайском порту

Такого мир не знал со времен обвала экономики в финансовый кризис 2009 года. Но даже тогда в море болталось всего 100 млн неприкаянных баррелей нефти.

Придется ли России доплачивать покупателям ее нефти?

Как все это скажется на России — одном из трех ведущих поставщиков нефти на мировой рынок наряду с Саудовской Аравией и США?

Цены российской Urals привязаны к североморской Brent, а не к техасской WTI. Никаких отрицательных значений на этом рынке до сих пор не наблюдалось.

Но и текущие цены далеки от совершенства.

По данным Рейтер, партии Urals с поставкой в начале мая продаются с дисконтом в 3 доллара к так называемому датированному Brent — спотовым ценам на конкретную дату, о которых рынок узнает, только если трейдеры поделятся этой информацией с агентствами.

На текущий момент цена российской нефти примерно вдвое ниже той, что заложена в бюджет — 42,4 доллара за баррель. Согласно бюджетному правилу, когда цена поднимается выше — валюта накапливается в стабфонде на черный день. Если меньше — стабфонд тратят на текущие расходы.

Дальнейшую динамику этой цены определит баланс спроса и предложения, а не сиюминутная ситуация на одном из рынков фьючерсных контрактов, как это случилось в «черный понедельник». А баланс этот определится только тогда, когда мир выйдет из коронакризиса.

как технологическое развитие меняет нефтяную карту мира — Журнал «Сибирская нефть» — №175 (октябрь 2020)

Когда закончится нефть? Эксперты, анализируя тенденции развития нефтяного рынка, не обещают ему скорой смерти. С сокращением запасов традиционных месторождений все большую роль в удовлетворении мирового спроса на энергоресурсы играет нетрадиционная нефть

С сокращением запасов традиционных месторождений все большую роль в удовлетворении мирового спроса на энергоресурсы играет нетрадиционная нефть

Ученые института энергетических исследований Российской академии наук (ИнЭИ РАН) в своем исследовании «Нетрадиционная нефть: технологии, экономика, перспективы» обратили внимание на факт, который даже нефтегазовое экспертное сообщество оставило вне фокуса своего внимания: к концу второго десятилетия 20-го века мир прошел пик добычи традиционной нефти. По оценкам Международного энергетического агентства (IEA), в 2015 году производство жидких углеводородов из традиционных коллекторов достигло своего максимума 3,405 млрд тонн, после чего пошло на спад и всего через два года — в 2017-м — снизилось до 3,340 млрд тонн. При этом ученые ИнЭИ РАН подчеркивают, что в основе исторического события лежит не только и не столько исчерпание ресурсного потенциала, сколько замедление прироста спроса и появление более конкурентных запасов нефти из нетрадиционных источников, нефти, рентабельная добыча которой еще совсем недавно считалась невозможной.

К нетрадиционной нефти в ИнЭИ РАН относят две большие группы: запасы, разработка которых традиционными методами неэффективна либо из-за нестандартных условий их залегания (в первую очередь в плотных и низкопроницаемых коллекторах — Light Tight Oil, LTO), либо из-за того, что извлекаемые из залежи смеси существенно отличаются по своим физико-химическим характеристикам (в частности по агрегатному состоянию) от традиционной нефти.

Самый яркий, но далеко не единственный пример LTO — американская сланцевая нефть. Ярчайшие представители второй группы — нефтяные пески Канады, сверхтяжелая нефть пояса Ориноко в Венесуэле.

В 2018 году в общемировом объеме добычи нетрадиционная нефть занимала уже 10%, хотя еще в 2012-м этот показатель составлял всего 2%. Конечно, мировой кризис, вызванный пандемией COVID-19, сопровождающийся резким сокращением спроса на нефть и, соответственно, снижением цен на сырье, несколько притормозил добычу все еще достаточно дорогих неконвенциональных запасов. Но очевидно, что кризис — явление временное, а технически извлекаемые запасы нетрадиционной нефти в мире, по оценке US Geological Survey (USGS) и IEA, сопоставимы с запасами традиционных залежей — свыше 200 млрд т н. э. Так что отказываться от их извлечения человечество никакие кризисы не заставят. Тем более что больше двух третей объемов нетрадиционной нефти сосредоточены на двух американских континентах, где запасов конвенциональной нефти открыто не так много.

Но очевидно, что кризис — явление временное, а технически извлекаемые запасы нетрадиционной нефти в мире, по оценке US Geological Survey (USGS) и IEA, сопоставимы с запасами традиционных залежей — свыше 200 млрд т н. э. Так что отказываться от их извлечения человечество никакие кризисы не заставят. Тем более что больше двух третей объемов нетрадиционной нефти сосредоточены на двух американских континентах, где запасов конвенциональной нефти открыто не так много.

За нефтью в сланцах

Нефть, которая залегает в низкопроницаемых коллекторах, легкая и качественная, по своему составу и свойствам близка к эталонным сортам Brent и WTI. Ключом к освоению сланцевых залежей в США стало долгое и последовательное совершенствование всего двух технологий: гидравлического разрыва пласта и наклонно-направленного бурения. Сегодня эффективность революционной сланцевой комбинации из строительства горизонтальных скважин и многостадийного ГРП повышается за счет цифровых технологий — использования систем компьютерного моделирования и управления процессами бурения и гидроразрыва. Однако ряд экспертов утверждает, что совершенствование сланцевых технологий достигло предела.

Однако ряд экспертов утверждает, что совершенствование сланцевых технологий достигло предела.

Цена безубыточности цена нефти, при которой чистый дисконтированный доход от проекта разработки месторождения является положительной величиной, а внутренняя норма рентабельности находится на приемлемом для оператора уровне, как правило, в диапазоне от 10 до 20%. основных проектов добычи сланцевой нефти сегодня составляет $30–40 за баррель, снизившись за время сланцевой революции практически вдвое. Однако по оценке ученых ИнЭИ РАН, тенденция изменилась, и затраты на добычу вновь стали расти. Во-многом из-за того, что высококачественные легкодоступные (разумеется, по меркам LTO) запасы подходят к концу. И нефтяникам приходится переходить на более сложные участки.

Впрочем, отраслевые эксперты обращают внимание на то, что цена безубыточности — не единственный критерий, по которому имеет смысл оценивать проекты добычи сланцевой нефти. К их преимуществам относится короткий жизненный цикл (5–7 лет) при полной окупаемости, как правило, в первый год разработки, когда добывается порядка 75% нефти. Для сравнения: на традиционных месторождениях в первый год отбирается лишь 5–6% запасов. Быстро окупаемые проекты гораздо привлекательнее для сторонних инвесторов, что позволило совершить сланцевую революцию во многом усилиями малых компаний и на заемные средства. Это, вкупе с коротким инвестиционным циклом, делает модель освоения залежей LTO более гибкой, что продемонстрировал уже не один кризис.

К их преимуществам относится короткий жизненный цикл (5–7 лет) при полной окупаемости, как правило, в первый год разработки, когда добывается порядка 75% нефти. Для сравнения: на традиционных месторождениях в первый год отбирается лишь 5–6% запасов. Быстро окупаемые проекты гораздо привлекательнее для сторонних инвесторов, что позволило совершить сланцевую революцию во многом усилиями малых компаний и на заемные средства. Это, вкупе с коротким инвестиционным циклом, делает модель освоения залежей LTO более гибкой, что продемонстрировал уже не один кризис.

При падении цен на нефть сокращаются объемы инвестиций в сланцевые проекты, а вместе с этим и объем бурения. Однако проекты очень быстро выходят на докризисный темп добычи с улучшением конъюнктуры. Этому способствует еще одна особенность проектов добычи LTO — возможность строить скважины DUC (drilled uncompleted wells). То есть бурить, но не обустраивать. При росте цен DUC вводятся в эксплуатацию, при снижении действующие скважины истощаются, а новые не запускаются. В ИнЭИ РАН говорят, что такие скважины нельзя полностью приравнивать к свободным мощностям, которыми располагают ОПЕК и Саудовская Аравия, так как ближневосточные резервы могут быть введены в эксплуатацию в течение месяца, а для запуска DUC необходимо минимум полгода. Тем не менее, по оценке IEA, в августе 2020 года количество незавершенных скважин на месторождениях крупнейших нефтегазодобывающих регионов США превышало 7,7 тыс., а значит, когда цены на черное золото вновь пойдут в рост после коронакризиса, теоретически за не очень долгое время Соединенные Штаты могут значительно нарастить добычу, даже не буря новых скважин.

Впрочем, в ОПЕК ждут восстановления добычи сланцевой нефти в США до докризисного уровня не раньше, чем к 2022 году. С этой оценкой согласны и участники Виртуального ежегодного саммита Rystad Energy 2020. В частности, вице-президент Rystad по исследованиям E&P Лесли Вэй предположил, что снижение добычи в кризисный период создаст потенциал для повышения спроса на нефть за чертой 2022 года, который спровоцирует рост цен, а при уровне порядка $60 за баррель американские разработчики сланцевой нефти имеют шансы достичь рекордного максимума 13,5 млн барр. в сутки.

в сутки.

Но это только прогнозы. А пока управление энергетической информации США обещает на октябрь 2020 года дальнейшее снижение добычи на 68 тыс. баррелей в сутки. Причем падение производственных показателей произойдет почти во всех американских сланцевых бассейнах. Например, американская Chevron уже решила сократить план по капитальным затратам на 2020 год на $4 млрд (порядка 20%), $2 млрд из которых придется на upstream-проекты разработки нетрадиционных запасов, в основном расположенных в крупнейшем сланцевом бассейне США Permian.

США, далее везде

Несмотря на то, что безусловный мировой лидер добычи LTO в мире сегодня США, нефть низкопроницаемых коллекторов есть и в других регионах мира, причем тоже в огромных количествах. Например, совокупные технически извлекаемые запасы LTO в Аргентине оцениваются более чем в 3,5 млрд тонн. Правда пока добыча из низкопроницаемых коллекторов в стране не превышала 4 млн тонн в год. По оценке ИнЭИ РАН, это связано с тем, что средние цены безубыточности добычи LTO в Аргентине как минимум на 50% превышают цены на ключевых сланцевых формациях в США. Эксперты объясняют это в первую очередь более сложными геологическими условиями залегания углеводородов. Продуктивные пласты самого крупного аргентинского бассейна Vaca Muerta находятся на глубине 3 тыс. м, против 1,8–2,3 тыс. м на американских Eagle Ford и Bakken, и характеризуются более высоким пластовым давлением и преобладанием твердых кварцевых пород, что затрудняет проведение гидроразрыва.

Эксперты объясняют это в первую очередь более сложными геологическими условиями залегания углеводородов. Продуктивные пласты самого крупного аргентинского бассейна Vaca Muerta находятся на глубине 3 тыс. м, против 1,8–2,3 тыс. м на американских Eagle Ford и Bakken, и характеризуются более высоким пластовым давлением и преобладанием твердых кварцевых пород, что затрудняет проведение гидроразрыва.

По оценкам IEA, технически извлекаемые запасы LTO Китая, не имеющего собственных крупных месторождений традиционной нефти, составляют порядка 4 млрд т. Однако пока в Поднебесной самым крупным открытием стало месторождение всего в 20–40 млн т извлекаемых запасов. При этом продуктивные пласты в Китае также отличаются от североамериканских. А значит, технологии, обеспечившие сланцевую революцию Соединенным Штатам, невозможно напрямую перенести на китайские промыслы. Вскрытие более плотных китайских пластов требует более высокого давления водного раствора и больших объемов проппанта, что повышает себестоимость производства и уводит проекты за грань рентабельности.

Также неприменимы американские технологии и в России. IEA оценивает технически извлекаемые запасы российской LTO в 10 млрд т, и самый крупный их источник — это баженовский горизонт. Проблемы бажена те же, что в Аргентине, только сложнее: большие глубины залегания, высокие пластовые температуры и зоны аномально высокого пластового давления. Предполагается, что основные запасы баженовской нефти сосредоточены на территории ХМАО-Югры. За счет разработки комплекса технологий добычи российского LTO, которой занимается дочернее предприятие «Газпром нефти» «Газпромнефть — Технологические партнерства», здесь к 2025 году планируется начать промышленную добычу. Однако ученые не исключают наличия серьезных промышленных запасов баженовской нефти и в соседнем Ямало-Ненецком автономном округе.

По предварительным оценкам, значительные запасы LTO могут быть сосредоточены в Ливии, ОАЭ, Чаде, Нигерии, Пакистане. Если исследования подтвердят это, очевидно, что мировая карта нефтедобычи будет корректироваться вновь и вновь.

Нефть, не похожая на нефть

Еще один нетрадиционный источник мировой нефтедобычи будущего — тяжелая и сверхтяжелая нефти с плотностью 0,92–1 тыс. кг/м3и 1 тыс. кг/м3 при вязкости менее 10 тыс. мПа·с соответственно. Тяжелая нефть, в отличие от LTO, не terra incognita: этот вид сырья хорошо изучен. Как и природные битумы, битуминозные нефти и нефтяные пески, которые еще более вязки, извлекаются на поверхность не в виде пасты или пластичной жидкости, а в виде сухого материала. Их плотность более 1 тыс. кг/м3 при вязкости выше 10 тыс. мПа·с.

Как отмечают в своем исследовании эксперты ИнЭИ РАН, основная технологическая задача, которую приходится решать при освоении запасов тяжелой нефти, — преодоление ее низкой подвижности. Для этого сегодня используется три основных метода: ex-situ — добыча углеводородов вместе с породой и последующее выделение нефти вне пластовых условий; in-situ — воздействие на углеводороды внутри пласта и шахтная добыча. Впрочем, последнее шахтное месторождение нефти мира, похоже, осталось в Республике Коми. Это Ярегское нефтетитановое месторождение ЛУКОЙЛа. Причем нефть там — лишь побочный продукт, а основной — титановые руды. Так что этот метод уже можно отнести к устаревшим.

Больше всего тяжелой нефти добывается сегодня карьерным методом. Майнинг залегающих вблизи поверхности насыщенных битумом песков с последующим отмыванием ценных углеводородов от породы дает фантастический для любых других методов добычи 100%-ный коэффициент извлечения. Однако и методы ex-situ сложно назвать распространенными в силу их естественных ограничений: максимальная глубина, с которой можно вести добычу таким способом, составляет всего 70 м. Чаще всего так извлекают природные битумы и нефтяные пески. Но таких месторождений в мире немного. Для них нужна сложная производственная инфраструктура. Да и природной среде создание битумных карьеров наносит непоправимый вред.

Так что в ИнЭИ РАН наиболее прогрессивным методом извлечения тяжелой нефти называют in-situ, который в большинстве своем предполагает использование технологий теплового воздействия на пласт, снижающего вязкость и увеличивающего подвижность нефти, а значит, интенсифицирующего ее приток в продуктивную скважину.

Чаще всего нефть под землей нагревают с помощью пара. В рамках технологии циклической закачки пара периоды закачки нагревающего агента в продуктивный пласт и непосредственно добычи чередуются между собой. Периоды эти могут составлять несколько месяцев, что, разумеется, относится к недостаткам метода, так как означает достаточно длительный простой добывающих скважин. Да и коэффициент извлечения при использовании этой технологии не превышает 25%.

Парогравитационный дренаж (Steam-assisted gravity drainage, SAGD) — более современная паровая технология. Две горизонтальные скважины бурятся параллельно, в пяти метрах одна над другой. Через верхнюю в пласт нагнетается пар, через нижнюю добывается разогретая смесь нефти и воды. Никаких циклов и простоев, все в реальном времени, и коэффициент извлечения — до 60%. Однако без ограничений тоже не обошлось: пласт должен быть мощным и однородным.

Исследования в этом направлении продолжаются. Например, ученые из Хьюстонского университета создали жидкость на основе наночастиц натрия, с помощью которых теоретически коэффициент извлечения можно повысить до 80%. Нестабильную при внешнем воздействии наножидкость защищают силиконовой оболочкой и закачивают в скважину, где она генерирует тепло за счет химической реакции наночастиц натрия с водой (что решает проблему с расходом топлива на нагрев пара). При этом образует гидроксид натрия, снижающий вязкость нефти при щелочном заводнении, и газообразный водород, который можно использовать для замены заводнения.

Нестабильную при внешнем воздействии наножидкость защищают силиконовой оболочкой и закачивают в скважину, где она генерирует тепло за счет химической реакции наночастиц натрия с водой (что решает проблему с расходом топлива на нагрев пара). При этом образует гидроксид натрия, снижающий вязкость нефти при щелочном заводнении, и газообразный водород, который можно использовать для замены заводнения.

В ОПЕК ждут восстановления добычи сланцевой нефти в США до докризисного уровня не раньше, чем к 2022 году

В арьергарде рынка

Мировые технически извлекаемые запасы тяжелой нефти всех видов составляют порядка 150 млрд т. Чемпион мира по добыче — Канада, которая располагает более 20 млрд т запасов этого вида сырья и производит порядка 130 млн т такой нефти в год. Потенциальный чемпион исходя из размера ресурсной базы — Венесуэла с 47 млрд т технически извлекаемых запасов на балансе. Причем это не канадские битуминозные пески, а нормальная, почти жидкая тяжелая нефть, которая не всегда требует применения специальных технологий добычи. И даже с применением SAGD себестоимость добычи тяжелой нефти в Венесуэле потенциально до 40% ниже, чем разработка нефтяных песков в канадской Альберте.

Однако Венесуэла — это не Канада, и эксперты ИнЭИ РАН напоминают, что из-за политической ситуации из проектов в Боливарианской республике вышло множество транснациональных компаний. Экономический кризис, охвативший страну в последние годы, во многом связанный с прямым запретом для американских НПЗ на закупку тяжелой нефти из Венесуэлы и остановкой встречных поставок легких углеводородов из США для производства более легкой смеси, вконец обрушил нефтедобывающую отрасль страны. Bloomberg со ссылкой на отчет венесуэльской государственной нефтяной компании PDVSA сообщил, что летом 2020 года добыча нефти в стране из-за санкций США упала до уровня 1945 года — 374 тыс. баррелей в сутки.

В России запасы тяжелой нефти и природных битумов достаточно обширны: по данным USGS, около 6–7 млрд т. В первую очередь они сосредоточены в Волго-Уральском нефтегазоносном бассейне. Однако объем производства тяжелой нефти в России не превышает 500 тыс. т в год. Проблема не в технологиях, которые российские нефтяники уже давно освоили, а в себестоимости добычи. «Татнефть» оценивает рентабельность добычи тяжелой нефти на Ашальчинском месторождении в $46 за баррель. И это с учетом налоговых льгот и без учета уже понесенных капзатрат. В России еще слишком много более дешевых источников сырья, чтобы активно использовать тяжелую опцию. С другой стороны, $46 — это очень неплохой показатель для проектов добычи in-situ, цены безубыточности которых лежат в пределах $40–80. Цены безубыточности синтетической нефти, производимой апгрейдингом из нефтяного битума, добываемого методом ex-situ, гораздо выше: $60–120. То есть производители даже самой дешевой тяжелой нефти перестают комфортно чувствовать себя уже при падении мировых цен ниже отметки $50–60 за баррель.

Сегодня, когда цены гораздо ниже, добыча тяжелой нефти значительно сократилась. Многие проекты закрылись. О новых инвестициях в разработку таких месторождений вообще пока не может быть и речи. Так что пока этот вид сырья — отраслевой аутсайдер, это настоящая нефть, отложенная на завтра.

Что дальше?

В ИнЭИ РАН считают, что неплохие перспективы имеет производство синтетической нефти из керогена. Это природные высокомолекулярные твердые полимерные вещества, рассеянные в осадочных породах, чаще всего в глинистых сланцах. Технологии работы с керогеновой нефтью во многом похожи на методы добычи тяжелой нефти. Один из вариантов — извлечение керогеносодержащей породы на поверхность и ее последующая переработка в печах-ретортах с помощью пиролиза или сжигания измельченного сухого сланца. Также существуют и уже применяются внутрипластовые технологии добычи керогеновой нефти, предполагающие термическое воздействие на пласт и медленное выделение синтетической нефти из нагретой породы. Но ни один из этих методов, по оценкам Rystad Energy и Wood Mackenzie, пока не обещает рентабельности при ценах на нефть ниже $100 за баррель. На сегодня эта нефть одна из самых дорогих в мире, и снизить цены безубыточности проектов пока никому не удается. Между тем оценочные технически извлекаемые запасы жидких углеводородов из керогена, по данным IEA, составляют около 147 млрд т. Ресурсы этого сырья во всем мире и вовсе ошеломляющие: более 1 трлн т, которые залегают в 33 странах на всех континентах.

Но ни один из этих методов, по оценкам Rystad Energy и Wood Mackenzie, пока не обещает рентабельности при ценах на нефть ниже $100 за баррель. На сегодня эта нефть одна из самых дорогих в мире, и снизить цены безубыточности проектов пока никому не удается. Между тем оценочные технически извлекаемые запасы жидких углеводородов из керогена, по данным IEA, составляют около 147 млрд т. Ресурсы этого сырья во всем мире и вовсе ошеломляющие: более 1 трлн т, которые залегают в 33 странах на всех континентах.

Оценивая перспективы развития мирового нефтяного рынка, в ИнЭИ РАН смоделировали возможный сценарий развития ситуации до 2040 года. В качестве условий эксперты выбрали ограниченный трансфер технологий и умеренное сокращение производственных затрат в технологиях разработки керогена. А за сценарную основу для расчетов взяли сравнительно инерционный сценарий будущего развития мирового нефтяного рынка, при котором рост спроса на нефть хоть и замедляется, но сохраняется, что держит цены на нефть на достаточно высоком уровне. Прогноз показал, что даже в таких условиях добыча традиционной нефти будет постепенно снижаться, а нетрадиционные запасы будут вносить все больший вклад в покрытие приростов мирового спроса — до 25%. Это базовый сценарий, который не предполагает технологических прорывов ни в процессе добычи нетрадиционной нефти, ни в развитии альтернативной энергетики. Пандемий и связанных с ней кризисов он тоже, конечно, не учитывает. Но при этом он говорит об одной важной вещи: если нефть человечеству будет нужна, то она не закончится. Ресурсы углеводородного сырья еще огромны, а развитие технологий позволяет вовлекать в разработку все новые и новые запасы, о добыче которых еще совсем недавно никто даже особо не задумывался.

Прогноз показал, что даже в таких условиях добыча традиционной нефти будет постепенно снижаться, а нетрадиционные запасы будут вносить все больший вклад в покрытие приростов мирового спроса — до 25%. Это базовый сценарий, который не предполагает технологических прорывов ни в процессе добычи нетрадиционной нефти, ни в развитии альтернативной энергетики. Пандемий и связанных с ней кризисов он тоже, конечно, не учитывает. Но при этом он говорит об одной важной вещи: если нефть человечеству будет нужна, то она не закончится. Ресурсы углеводородного сырья еще огромны, а развитие технологий позволяет вовлекать в разработку все новые и новые запасы, о добыче которых еще совсем недавно никто даже особо не задумывался.

CL.1 | Месячные фьючерсы и новости на сырую нефть WTI (NYM $ / барр.)

Акции: Котировки акций США в реальном времени отражают сделки, зарегистрированные только через Nasdaq; подробные котировки и объем отражают торговлю на всех рынках и задерживаются не менее чем на 15 минут. Котировки международных акций задерживаются в соответствии с требованиями биржи. Основные данные компании и оценки аналитиков предоставлены FactSet. Авторские права © FactSet Research Systems Inc. Все права защищены. Источник: FactSet

Котировки международных акций задерживаются в соответствии с требованиями биржи. Основные данные компании и оценки аналитиков предоставлены FactSet. Авторские права © FactSet Research Systems Inc. Все права защищены. Источник: FactSet

Индексы: Котировки индексов могут быть в режиме реального времени или с задержкой в соответствии с требованиями биржи; обратитесь к отметкам времени для информации о любых задержках.Источник: FactSet

Дневник рынков: Данные на странице обзора США представляют торговлю на всех рынках США и обновляются до 20:00. См. Таблицу «Дневники закрытия» на 16:00. закрытие данных. Источники: FactSet, Dow Jones

Динамика акций: Таблицы роста, падения и большинства активных игроков представляют собой комбинацию списков NYSE, Nasdaq, NYSE American и NYSE Arca. Источники: FactSet, Dow Jones

Двигатели ETF: Включает ETF и ETN с объемом не менее 50 000.Источники: FactSet, Dow Jones

Облигации: Котировки облигаций обновляются в режиме реального времени. Источники: FactSet, Tullett Prebon

Валюты: Котировки валют обновляются в режиме реального времени. Источники: FactSet, Tullett Prebon

Commodities & Futures: Цены на фьючерсы задерживаются не менее чем на 10 минут в соответствии с требованиями биржи. Значение изменения в течение периода между расчетом открытого протеста и началом торговли на следующий день рассчитывается как разница между последней сделкой и расчетом предыдущего дня.Стоимость изменения в другие периоды рассчитывается как разница между последней сделкой и самым последним расчетом. Источник: FactSet

Данные предоставляются «как есть» только в информационных целях и не предназначены для торговых целей. FactSet (a) не дает никаких явных или подразумеваемых гарантий любого рода в отношении данных, включая, помимо прочего, любые гарантии товарной пригодности или пригодности для определенной цели или использования; и (b) не несет ответственности за любые ошибки, неполноту, прерывание или задержку, действия, предпринятые на основании каких-либо данных, или за любой ущерб, возникший в результате этого. Данные могут быть намеренно задержаны в соответствии с требованиями поставщика.

Данные могут быть намеренно задержаны в соответствии с требованиями поставщика.

Паевые инвестиционные фонды и ETF: Вся информация о взаимных фондах и ETF, содержащаяся на этом экране, за исключением текущей цены и истории цен, была предоставлена компанией Lipper, A Refinitiv Company, при соблюдении следующих условий: Авторские права © Refinitiv. Все права защищены. Любое копирование, переиздание или распространение контента Lipper, в том числе путем кэширования, фреймирования или аналогичных средств, категорически запрещено без предварительного письменного согласия Lipper.Lipper не несет ответственности за какие-либо ошибки или задержки в содержании, а также за любые действия, предпринятые в связи с этим.

Криптовалюты: Котировки криптовалют обновляются в режиме реального времени. Источники: CoinDesk (Биткойн), Kraken (все другие криптовалюты)

Календари и экономика: «Фактические» числа добавляются в таблицу после публикации экономических отчетов. Источник: Kantar Media

Источник: Kantar Media

Цены на нефть WTI и цены на фьючерсы на нефть WTI

На странице Все фьючерсы перечислены все открытые контракты на выбранный вами товар.Цены на внутридневные фьючерсы задерживаются на 10 минут в соответствии с правилами обмена и указаны в CST. Ночные цены (Globex) отображаются на странице до 19:00 по центральному поясному времени, после чего будет отображаться только торговая активность на следующий день. После закрытия рынков в последней цене после цены будет отображаться буква «s», что указывает на то, что цена на этот день установилась. На странице всегда будут отображаться цены с последней сессии рынка.

Цены на конец дня обновляются каждый вечер в 20:00 по центральноевропейскому стандартному времени и включают объем предыдущей сессии и информацию по открытым интересам.

Денежный договор указан как первый договор вверху страницы.

Обновления данных

Для страниц, показывающих просмотры в течение дня, мы используем данные текущего сеанса, а новые данные о ценах появляются на странице, как это обозначено «миганием». Акции: задержка 15 минут (данные Cboe BZX для акций США в режиме реального времени), ET. Объем отражает консолидированные рынки. Фьючерсы и Forex: задержка 10 или 15 минут, CT.

Акции: задержка 15 минут (данные Cboe BZX для акций США в режиме реального времени), ET. Объем отражает консолидированные рынки. Фьючерсы и Forex: задержка 10 или 15 минут, CT.

Список символов , представленных на странице, обновляется каждые 10 минут в течение торгового дня .Тем не менее, новые акции не добавляются автоматически и не меняются рейтинги на странице до тех пор, пока сайт не выполнит 10-минутное обновление.

Сортировка страниц

Страницы изначально сортируются в определенном порядке (в зависимости от представленных данных). Вы можете пересортировать страницу, щелкнув заголовок любого столбца в таблице.

Представления

Большинство таблиц данных можно анализировать с помощью «Представлений». Представление просто представляет символы на странице с другим набором столбцов. Участники сайта также могут отображать страницу, используя Custom Views .(Просто создайте бесплатную учетную запись, войдите в систему, затем создайте и сохраните пользовательские представления для использования в любой таблице данных. )

)

В каждом представлении есть столбец «Ссылки» в дальнем правом углу для доступа к обзору котировок символа, диаграмме, котировкам опций (если доступно), на странице «Мнение в гистограмме» и «Технический анализ». Стандартные представления, которые можно найти по всему сайту, включают:

- Основной вид : символ, имя, последняя цена, изменение, процентное изменение, максимум, минимум, объем и время последней сделки.

- Технический взгляд : символ, имя, последняя цена, сегодняшнее мнение, 20-дневная относительная сила, 20-дневная историческая волатильность, 20-дневный средний объем, 52-недельный максимум и 52-недельный минимум.

- Просмотр производительности : символ, имя, последняя цена, взвешенная альфа, изменение в процентах с начала года, изменение в процентах за 1, 3 и 1 год.

- Фундаментальный взгляд : Доступен только на страницах акций, показывает символ, название, взвешенную альфа-версию, рыночную капитализацию, коэффициент P / E. Прибыль на акцию, бета, рентабельность капитала и цена / продажи

Прибыль на акцию, бета, рентабельность капитала и цена / продажи

Прибыль на акцию, бета, рентабельность капитала и цена / продажиТаблица данных Развернуть

Таблицы данных, уникальные для Barchart.com, содержат параметр «развернуть». Щелкните значок «+» в первом столбце (слева), чтобы «развернуть» таблицу для выбранного символа.Прокрутите виджеты с различным содержимым, доступным для символа. Щелкните любой из виджетов, чтобы перейти на полную страницу.

Горизонтальная прокрутка широких таблиц

Особенно при использовании настраиваемого представления вы можете обнаружить, что количество выбранных столбцов превышает доступное пространство для отображения всех данных. В этом случае таблицу необходимо прокручивать по горизонтали (слева направо), чтобы просмотреть всю информацию. Для этого вы можете либо прокрутить таблицу вниз и использовать полосу прокрутки таблицы, либо прокрутить таблицу с помощью встроенной прокрутки браузера:

- Щелкните левой кнопкой мыши в любом месте таблицы.

- Используйте стрелки влево и вправо на клавиатуре для прокрутки таблицы.

- Повторите это в любом месте при перемещении по таблице, чтобы включить горизонтальную прокрутку.

FlipCharts