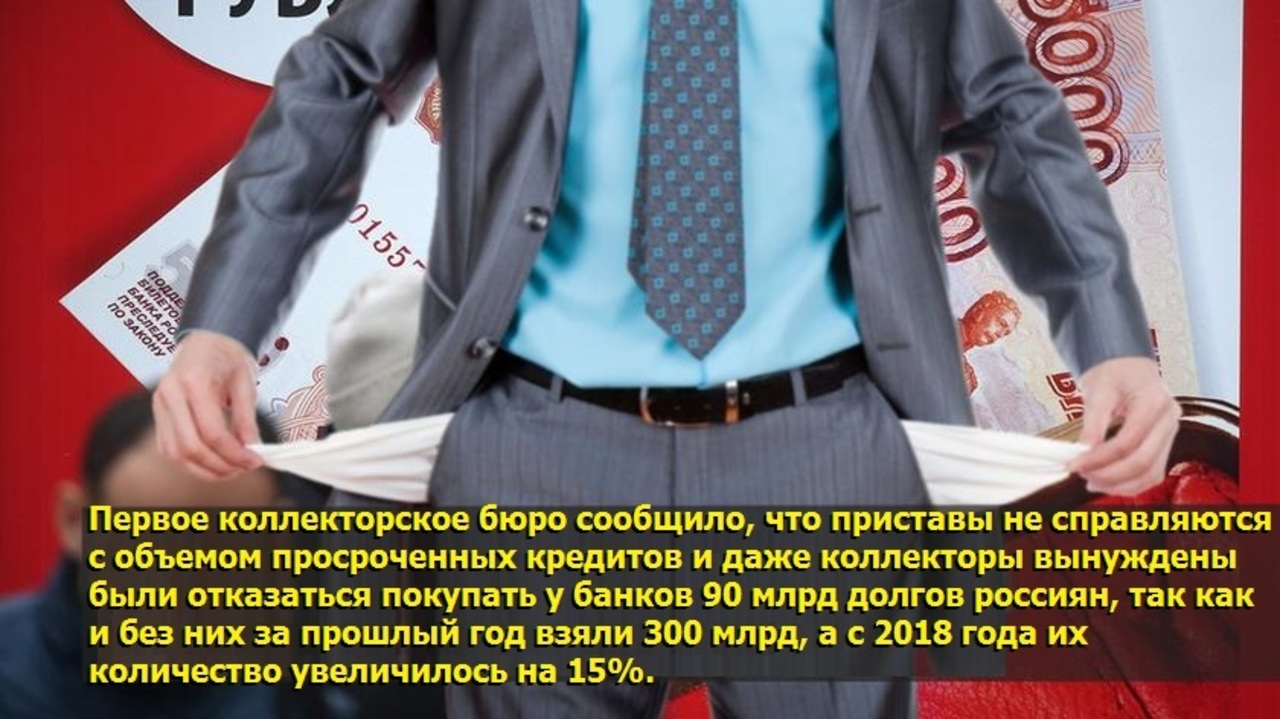

Не вернул кредит: Что будет если не платить кредит

Что будет, если не вернуть кредит банку? | Вопрос-Ответ

Уклонение от уплаты кредита чревато для должника большими неприятностями, начиная от надоедливых звонков коллекторов и заканчивая арестом имущества и даже тюремным заключением. АиФ.ru разъясняет, что ждёт неплательщика по кредиту.

Возможные причины неплатежей

Практически у всех банков есть проблемные долги и просроченные задолженности. Появляться они могут из-за того, что некоторые заёмщики вводят банк в заблуждение, заранее зная о том, что не смогут или не будут выплачивать кредит. У других же наоборот может возникнуть иллюзия доступности кредита, и о выплатах процентов они могут просто не думать.

Неплательщиками могут стать граждане, которые неожиданно потеряли работу или у которых ухудшилось материальное положение. Нередко к появлению задолженности приводят высокие проценты по кредиту.

Что может сделать банк

Многие банки напоминают заёмщикам о необходимости погасить кредит в первые дни после того, как была просрочена очередная выплата.

Если выплаты не происходит, банк обычно продолжает переговоры с гражданином и для того, чтобы подтолкнуть его заплатить быстрее, устанавливает пеню или штраф за каждый день просрочки.

В случае неоднократной невыплаты ежемесячных платежей банк вправе потребовать уплаты всей невыплаченной суммы кредита вместе со штрафами.

Когда подключаются коллекторы

Если по-хорошему у банка договориться с должником не получается, то банкиры зачастую передают информацию о должниках коллекторским агентствам. Коллекторы покупают у банков «нехорошие» долги и профессионально занимаются взысканием просроченной задолженности.

В основном, коллекторы, чтобы заставить человека погасить долг, используют телефонные звонки, смс-сообщения, отправляют письма по электронной почте или стараются лично встретиться с должниками. Иногда они позволяют себе звонки по ночам или жёсткое психологическое давление на самого должника и его родственников.

Регулирование деятельности коллекторских агентств — отдельная проблема, которую сейчас собираются решать с помощью законопроекта о потребительском кредитовании. Минэкономразвития предлагает внести в законопроект санкции и штрафы для коллекторов, нарушающих правила общения с должниками.

Если дело доходит до суда

Взыскать просроченную задолженность с заёмщика банк может также в судебном порядке. Как правило, делается это в рамках гражданского процесса.

Если суд вынес решение взыскать с заёмщика долг в рамках судебного процесса, но гражданин добровольно не погасил его, принудить его к этому становится обязанностью судебных приставов.

Приставы в рамках исполнительного производства могут арестовать движимое и недвижимое имущество и счета гражданина. Имущество впоследствии может быть продано, а средства уйдут на погашение долга. Реализовано будет и заложенное имущество, если кредит был взят под залог.

Однако приставы не могут забрать единственную жилплощадь гражданина (за исключением ипотеки), предметы обихода, имущество, необходимое для профессиональной деятельности должника, и некоторые другие вещи.

Средства на погашение кредита могут вычитаться из зарплаты. Под удар могут попасть и лица, выступившие поручителями по кредиту. Кроме того, гражданина не выпустят за пределы Российской Федерации, пока у него имеется задолженность.

В особо серьёзных случаях недобросовестному заёмщику может грозить наказание вплоть до уголовного. Так, статья 177 Уголовного кодекса РФ гласит, что за злостную неуплату по кредиту предусмотрено до двух лет лишения свободы.

Если же человек заранее не собирался платить по кредиту и обманул банк, проходить он будет уже по совсем другой статье УК — о мошенничестве.

При этом наказание, назначенное судом, не освободит его от обязанности выплатить взятые в долг средства.

Почему не стоит скрываться от банков

Если у вас изменилось финансовое положение, вы неожиданно потеряли работу, заболели или произошло что-либо подобное, лучше постарайтесь не прятаться от банка, а свяжитесь с ним и попросите изменить график платежей.

А лучше всего — ещё до оформления кредита объективно оцените своё финансовое положение и подумайте над тем, сможете ли вы расплатиться с банком. И очень внимательно читайте кредитный договор.

Смотрите также:

Лучше раньше. Какие деньги можно вернуть при досрочном погашении кредита?

надежда плаховаФинансы 30 Июня 2020

Зачастую при оформлении кредита заемщики вынуждены соглашаться на условия, навязываемые банком, в том числе и на страховку. И, хотя закон гласит, что настаивать на ней банк не имеет права, эксперты советуют все-таки не противиться. В обратном случае финансовая организация может отказать в выдаче кредита без объяснения причин. Однако страховку, а точнее ее часть, в некоторых случаях можно вернуть, если погасить кредит досрочно. О кредитном страховании и возврате денег рассказал юрист Руслан Мирзеханов.

Фото: Pixabay / Evgeny

Особые условия

Жительница Петербурга Марина Вязгина зимой столкнулась с тем, что не смогла оформить досрочное погашение кредита, взятого три месяца назад в одном из банков. Менеджер организации напомнил ей, что согласно договору, в течение полугода с момента оформления займа досрочное погашение невозможно.

«Иногда согласно договору срок возможного досрочного погашения или ограничен по времени несколькими месяцами, или запрещен банком. Данные пункты можно аннулировать через суд, но лучше изначально внимательно прочитать договор и согласовать их исключение перед получением займа у банка, — комментирует ситуацию Мирзеханов. — Отказ банка от исключения данного пункта является нарушением по ст. 16 Закона РФ «О защите прав потребителей», а также п. 2 ст. 809 ГК РФ в случае, если заемщик – физлицо. И ст.165 ГК РФ, если заемщик — предприниматель. В случае отказа кредитной организацией в предоставлении права на досрочное погашение, клиент может подавать жалобу в Роспотребнадзор с копией кредитного договора и просьбой о привлечении банка к административной ответственности (ст. 14.8 КоАП РФ)».

14.8 КоАП РФ)».

Современная система банкинга построена по принципу аннуитентной схемы оплаты займов: к сумме займа прибавляется процент, получившаяся сумма делится на количество месяцев — получается равный ежемесячный платеж. Должник ежемесячно оплачивает одну и ту же сумму, но в ее состав в разное время входит разное соотношение суммы основного долга и процентов — сначала клиент оплачивает процент, потом долг.

Оплатив кредит досрочно, заемщик теряет обязательства в оплате процентов за пользование, но они уже оплачены ранее.

«Согласно ст. 809 ГК РФ проценты — это плата за использование займа. Соответственно, нет займа — нет и процентов. Возврат страховки осуществляется за все оплаченные, но неиспользованные месяцы пользования кредита по заявлению заемщика», — говорит эксперт.

Возврат страховки осуществляется за все оплаченные, но неиспользованные месяцы пользования кредита по заявлению заемщика», — говорит эксперт.

Это значит, что клиент может претендовать на перерасчет и возврат.

Для того, чтобы совершить досрочное погашение займа, раньше было необходимо написать и направить в банк заявление не менее, чем за месяц. Сейчас есть возможность оформить досрочное погашение в мобильном приложении банка. И процесс происходит гораздо быстрее.

Внимание, договор!

Эксперт призывает заемщиков быть внимательными при оформлении именно страховки. Не забудьте уточнить у сотрудника финансовой организации, какая именно страховка вам предлагается – от невыплаты кредита или это страхование жизни и здоровья? В первом случае вернуть деньги при досрочном погашении будет проще. А вот второй вариант не столь перспективен, ведь после погашения займа ваша жизнь не заканчивается, поэтому и оснований для отказа от страховки нет.

Также в момент подписания кредитного договора нужно непременно выяснить, является ли страховой договор отдельным документом или речь идет лишь о присоединении к договору коллективного страхования? Отдельный документ гораздо более выгоден в случае досрочного погашения, ведь в таком случае клиент может обратиться напрямую в страховую компанию и прервать договор страхования в течение двух недель после оформления кредита. Если же страховка – лишь часть колдоговора — банк вправе сам решать, вернуть или нет деньги клиенту.

«Для того, чтобы не попасть в неприятную ситуацию, читайте договор, можно консультироваться с юристом. Лучше, чтобы он был заключен между заемщиком и страховой компанией напрямую», — советует эксперт.

При обращении в банк с целью возврата страховки по кредиту нужно не просто вести устные диалоги, следует передать сотруднику письменное заявление в двух экземплярах. Это обращение он должен при вас зарегистрировать.

Это обращение он должен при вас зарегистрировать.

Один экземпляр остается у сотрудника банковской организации, он его запустит в работу, второй обязательно оставляем себе, как доказательство обращения в банк на тот случай, если первый экземпляр затеряется.

«При этом важно, что на обоих заявлениях стояли подписи, печати, даты и одинаковый входящий номер. Кроме обращения, в пакет документов должны входить копии документов: паспорта, кредитного договора, документа об оплате страховки

Материалы рубрики

Банк требует погасить кредит, который не брал.

Что делать?

Что делать?Письмо от неизвестного отправителя или звонок с незнакомого номера, как правило, не сулит ничего хорошего. В лучшем случае нагрузят рекламой, а то и неприятный сюрприз преподнесут. Таким сюрпризом может оказаться требование банка погасить кредит, который человек не брал. О том, как вести себя в таких ситуациях, расскажем в этой статье.

В каких случаях банк требует вернуть «чужой» долг

Когда банк направляет требование о погашении задолженности по кредиту человеку, который его не получал, это не означает, что финучреждение пустилось во все тяжкие. Например, берёт случайного человека на испуг: а вдруг раскошелится…

Одна из возможных причин, по которой банк требует вернуть чужой долг – наличие ошибок в данных информационной системы финучреждения. Например, неверно указан номер телефона клиента. Это может быть результатом халатности менеджера при оформлении кредита.

Другая ситуация – получение кредита по чужим документам.

Это сознательные, злонамеренные действия мошенников, стремящихся нажиться преступным путём. По ряду программ банки предлагают оформить заём только по паспорту. Такие условия действуют, например, по кредитам Тинькофф Банка. Злоумышленники используют утерянный или похищенный документ. При этом они могут действовать самостоятельно или находиться в сговоре с сотрудником финучреждения.

По ряду программ банки предлагают оформить заём только по паспорту. Такие условия действуют, например, по кредитам Тинькофф Банка. Злоумышленники используют утерянный или похищенный документ. При этом они могут действовать самостоятельно или находиться в сговоре с сотрудником финучреждения.

Ещё одна причина обращения с требованием погасить долг – поручительство. Иногда поручители относятся к этой роли формально, идя навстречу настоятельным просьбам родственников или знакомых и забывая о своих обязанностях после подписания документов. В случае невозможности для заёмщика погасить долг это делает поручитель, поэтому требование банка обосновано, и его придётся исполнять.

Что и как надо выяснить

Если пришло письмо или поступил звонок с требованием погасить долг по кредиту, а «с ходу» разрешить недоразумение не удалось, то нужно договориться о визите в банк, не вступая в словесную перепалку. Первым делом следует выяснить, каким образом человек, который не брал кредит и не оформлял поручительство, оказался должником финучреждения. Для этого следует лично посетить отделение.

Для этого следует лично посетить отделение.

У специалиста нужно запросить документы, на основании которых банк требует погасить задолженность.

Это может быть кредитный договор, договор поручительства и иные документы, имеющие отношение к делу. Они предоставляются как по устному запросу, так и по заявлению в письменном виде, в зависимости от установленного порядка.

В ходе ознакомления с документами нужно обратить самое пристальное внимание на:

- персональные и контактные данные, содержащиеся в документах;

- ксерокопии страниц паспорта заёмщика;

- подпись в кредитном договоре.

Как действовать, чтобы урегулировать ситуацию

Для разрешения проблемы подаётся заявление (претензия) о несогласии с требованиями банка. Если по результатам ознакомления с документами выявились несоответствия в данных, признаки подделки, это надо указать. Сотрудник наверняка попросит оставить подпись и сделать ксерокопию паспорта для последующей сверки.

При утере паспорта правильным будет приложить копию соответствующего заявления, заверенную в органе внутренних дел. Если в день заключения кредитного договора человек был в другом городе, то прикладывается документальное подтверждение этого факта. После визита в банк следует отправиться в полицию и подать заявление о мошенничестве с приложением копий документов, имеющих отношение к делу.

Если в день заключения кредитного договора человек был в другом городе, то прикладывается документальное подтверждение этого факта. После визита в банк следует отправиться в полицию и подать заявление о мошенничестве с приложением копий документов, имеющих отношение к делу.

По составленной претензии банк проводит внутреннее расследование, о результатах которого заявитель будет проинформирован. Если финучреждение сообщит о снятии требования погасить долг, то вопрос будет решён.

Однако при обращении банка в суд придётся доказывать непричастность к получению кредита. Вероятность благоприятного исхода для банка мизерна. К тому же к финучреждению можно подать встречный иск о выплате компенсации за потрёпанные нервы и затраченное на разбирательство время.

Если вы не брали кредит и не являетесь поручителем другого заёмщика, то первое, что нужно сделать – сохранять спокойствие. Когда приходит письмо или поступает звонок с требованием погасить долг, можно отказаться его выполнять. Но правильным будет разобраться в ситуации, тем более что просто так банк или коллекторы вряд ли отстанут. Конечно, доказывать, что ты «не верблюд», неприятно, но только так можно избежать усугубления проблемы.

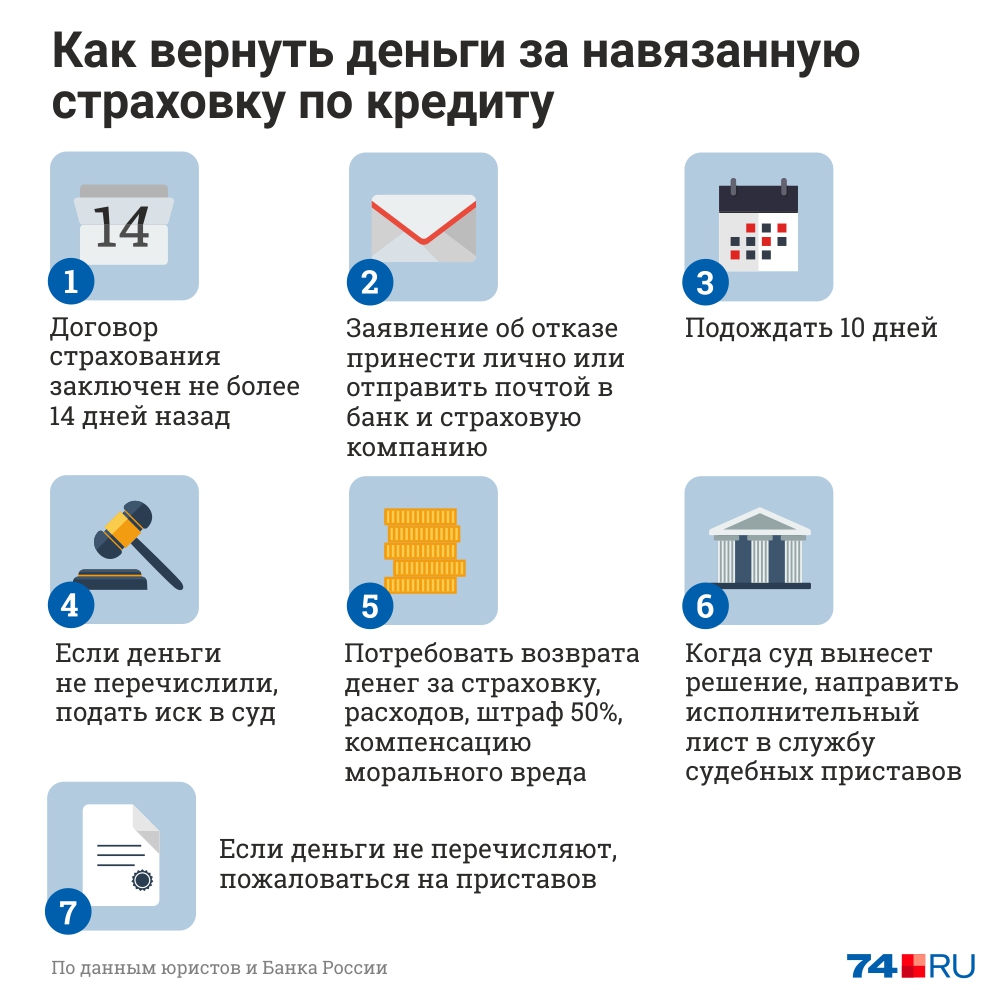

В каких случаях можно вернуть страховку

Многим читателям «Кубанских новостей» наверняка приходилось сталкиваться с ситуацией, когда при оформлении кредита в банке им предлагали купить страховку, порою даже не одну. И многие вынуждены соглашаться, потому что без страховки банк вправе устанавливать повышенные процентные ставки.

В прошедшем 2020 году в законодательстве появились изменения, позволяющие не только отказаться от отдельных видов страхования, но и возвращать часть средств, уплаченных за страховку, при досрочном погашении кредита. Вместе с экспертами Южного ГУ Банка России разбираемся в тонкостях этих нововведений.

Банк при выдаче кредита присоединил клиента к коллективному договору страхования.

Можно ли отказаться от такой страховки?

Можно ли отказаться от такой страховки?Да, для договоров, заключенных после 1 сентября 2020 года уже можно. Осенью прошлого года в силу вступили поправки, которые дают гражданам такое право. Теперь для таких страховок действует «период охлаждения» по аналогии с индивидуальными договорами страхования: в течение 14 календарных дней вы можете отказаться от такого договора, написав заявление об исключении вас из числа застрахованных лиц. До недавнего времени у заемщика, присоединенного банком к коллективному договору страхования, такой возможности не было, поскольку гражданин не является одной из сторон договора, заключенного между банком и страховой компанией.

Коллективное страхование – это когда банк заключает единый договор с компанией-страховщиком и подключает заемщика к программе коллективного страхования, например, при выпуске кредитных карт или получении кредита. Это может быть страхование жизни и здоровья, страхование от потери источника дохода и так далее.

В течение какого времени банк вернет деньги за страховку?

Банк обязан вернуть все уплаченные вами в счет подключения средства в течение семи рабочих дней, но только если за это время не наступил страховой случай. Причем если заемщик был застрахован через банк, то вернуть деньги ему должен именно банк.

На все договоры коллективного страхования распространяется «период охлаждения»?

Нет, под новые правила попадают только коллективные договоры, которые были заключены после вступления закона в силу, то есть начиная со 2 сентября 2020 года. Также важно знать, что нововведения касаются только граждан (физических лиц), обратившихся в финансовые организации за кредитом или займом, юридические лица под действие этого закона не попадают. Также нововведения не распространяются на ипотечные договора, где страхуется предмет залога (квартира).

Человек досрочно погасил кредит. Можно ли вернуть оставшуюся часть страховки?

Поправки в законы о потребительском кредитовании и ипотеке, вступившие в силу в начале сентября, позволяют при досрочном погашении кредита вернуть часть страховки за период, когда надобность в страховании отпала в связи с возвратом кредита.

Например, вы взяли кредит на год, досрочно погасили его через 10 месяцев. Тогда вы можете вернуть стоимость страхового полиса пропорционально оставшемуся сроку, если за это время не наступил страховой случай.

Эта возможность появилась как для потребительских кредитов, так и для ипотечных. Но лишь для тех, которые были взяты после 1 сентября этого года.

Распространяется ли «период охлаждения» на ипотечные договора?

В законе речь идет о страховании жизни и здоровья, страховании на случай потери работы, страховании имущества, которое является обеспечением по договору. По ипотечному договору отказаться от страховки в течение первых 14 дней можно, но исключительно по личному страхованию (жизни, здоровья, от несчастных случаев и т.п.), которое направлено на обеспечение исполнения обязательств.

По ипотечному договору отказаться от страховки в течение первых 14 дней можно, но исключительно по личному страхованию (жизни, здоровья, от несчастных случаев и т.п.), которое направлено на обеспечение исполнения обязательств.

Страховка служит «подушкой безопасности» как для банка, так и для заемщика. При наступлении страхового случая, а полный перечень ситуаций прописывается в договоре, страховая компания должна выплатить кредитору задолженность по ипотечному кредиту. Погашение может быть частичным или полным.

В тех случаях, когда страхуется предмет залога, например, квартира, работает только правило о том, что в случае досрочного погашения ипотечного кредита можно отказаться от страховки и вернуть часть премии за неиспользованное время, если не произошел страховой случай. Но к таким договорам страхования не применяются правила о «периоде охлаждения».

Можно ли вернуть часть страховки при досрочном погашении кредита, если заемщик подписал коллективный договор страхования?

Да, такая возможность есть. Заемщик имеет право получить обратно часть страховки за оставшийся период, если при получении кредита он решил остаться в договоре коллективного страхования, а потом и досрочно погасил кредит. Но комиссия банка за присоединение заемщика к коллективному договору не возвращается – услуга считается оказанной. Поэтому важно перед подписанием договора обращать внимание на размер этой комиссии.

Заемщик имеет право получить обратно часть страховки за оставшийся период, если при получении кредита он решил остаться в договоре коллективного страхования, а потом и досрочно погасил кредит. Но комиссия банка за присоединение заемщика к коллективному договору не возвращается – услуга считается оказанной. Поэтому важно перед подписанием договора обращать внимание на размер этой комиссии.

Имеет ли право банк заставить купить страховой полис при кредитовании?

Покупка страховых полисов при кредитовании – дело добровольное. Но если страхование предусмотрено кредитным договором, отказ от страховки, скорее всего, приведет к повышению процентной ставки. Так что стоит хорошо взвесить, что будет дешевле – купить страховой полис или заплатить повышенный процент по кредиту?

Куда жаловаться, если страховку все-таки навязывают?

Если банк не дает кредит без страховки или включает страховку в стоимость кредита без согласия заемщика, можно пожаловаться в интернет-приемную Банка России

на сайте www. cbr.ru

и в Роспотребнадзор. Главное при этом – не подписывать договор. Если человек поставит свою подпись, жалоба не поможет и придется оспаривать условия договора в суде.

cbr.ru

и в Роспотребнадзор. Главное при этом – не подписывать договор. Если человек поставит свою подпись, жалоба не поможет и придется оспаривать условия договора в суде.

Что произойдет, если не вернуть кредит в Испании? — Банки и страхование

Увы, но не все кредиты и ипотеки завершаются выплатой долга и процентов. Бывает и так, что кредит не выплачен. Что происходит в этом случае? Что об этом говорит Закон Испании?

А есть и такие случаи: родители предоставляют заемные деньги для покупки детям жилья в Испании. Как потом должен быть истребован долг, и что будет, если его “простить”?

Разберемся.

Рассмотрим ситуацию, когда физическое лицо (или компания) запрашивает кредит у родственника или ипотеку у финансового учреждения, и он не погашается в срок или до тех пор, пока он не будет востребован. Уже есть мнение закона на этой счет и прецеденты.

Так, Верховный Суд Мадрида недавно постановил, что такой долг в Испании не может считаться прощенным только за то, что его не взыскали по истечении срока его действия.

Предусмотрена следующая процедура: Если кредит списан, должник должен будет заплатить специальный Налог на наследство и дарение (Impuesto de Sucesiones y Donaciones или ISyD).

Этим решением мадридский Верховный суд возражает против толкования такой ситуации испанской налоговой службой (Hacienda), которая считает, что если кредитор не предпринимает шагов по взысканию кредита, то долг фактически аннулируется.

Что касается сроков уплаты, то суд считает, что достижение «крайнего срока невыплаченного долга как раз и подразумевает право на иск».

Получается, что в Испании кредит может быть списан из-за отсутствия кого-либо претендующего на него?

Не совсем так. Право требования сохраняется. Единственный критерий, указанный Верховным судом Мадрида, заключается в том, что обязанность погашения кредита будет аннулирована только по истечении срока давности по гражданским искам, который в Испании составляет пять лет.

Впрочем, сам суд признает, что такое толкование приводит к многочисленным проблемам из-за длительного срока давности гражданских исков, которые могут быть прерваны и возобновлены по различным причинам, таким как частичная выплата или признание, — то есть появляются сроки, которые должны были бы быть добавлены к уже длительному первоначальному сроку кредита.

Ведущие юристы Испании поддерживают такую интерпретацию, заявляя, что «Любое другое толкование, помимо отсутствия юридической поддержки, привело бы к правовой неопределенности, поскольку нельзя считать, что кредитор отказался от своего права требовать погашения долга в течение «разумного срока», например двух или трех лет, не предприняв никаких действий».

Таким образом, списание кредита в Испании будет считаться таковым только в том случае, если истекло право кредитора требовать от заемщика возврата кредита. Но налоговая не спит: должнику все равно придется раскошелиться, даже если его долг прощен, так как в этом случае кредит будет считаться пожертвованием, и должник должен будет выплатить Налог на наследство и дарение (Impuesto de Sucesiones y Donaciones или ISyD). Причем у налоговых органов есть четыре года, чтобы проверить и урегулировать этот налог.

Важно то, что предоставление кредита освобождается от уплаты Налога на передачу имущества (Impuesto de Transmissiones Patrimoniales или ITP), но в случае аннулирования кредита кредитором он должен облагаться налогом в соответствии с ISyD.

А есть ли налоговые льготы? Или платить налог должны все?

К сожалению, в большинстве случаев, если только нет родственных отношений (родители с детьми), получив прощение долга (подарок), нельзя будет воспользоваться налоговыми льготами.

Таким образом, выходит, что кредиты между физическими лицами являются более дешевыми, чем запрашивать их в финансово-банковском учреждении, но их налоговая стоимость в случае прощения может быть высокой, так как должник в конечном итоге платит налог на дарение (на всю сумму “подарка”).

Поможем с оформлением кредита (как в банке, так и в частном порядке) — для физических лиц и компаний. Подготовка к ипотеке, снижение стоимости затрат и платежей. Консультации, сопровождение.

С уважением, Наталия Маджик © 2019,

юрист, специалист по недвижимости, ВНЖ и открытию бизнеса в Испании

Ещё об ипотеке в Испании:

Что будет если не платить кредит?

Яна Викторовна

Финансовый консультант, эксперт микрокредитования

May 2, 2019

Что будет, если не платить кредит? Взять деньги взаймы, что может быть проще. Особенно сейчас, когда рынок переполнен финансовыми организациями, наперебой предлагающими супер выгодные условия и легкость оформления в несколько кликов. Жизнь, особенно с нашей экономической ситуацией, складывается таким образом, что необходимость в дополнительных средствах появляется с завидной периодичностью.

Особенно сейчас, когда рынок переполнен финансовыми организациями, наперебой предлагающими супер выгодные условия и легкость оформления в несколько кликов. Жизнь, особенно с нашей экономической ситуацией, складывается таким образом, что необходимость в дополнительных средствах появляется с завидной периодичностью.

Не забываем, что в этом вопросе, главным является именно вернуть займы. Как говориться, одолжить не проблема – проблема вовремя отдать.

Давайте рассмотрим подробно, чем чреваты просрочки и уклонение от уплаты по долговым обязательствам. А также какие есть способы выхода из неудобных финансово-кредитных положений.

« Оформляя заем, вы берете на сея финансовые обязательства перед кредитором »

Причины просрочек

Допустим, вы взяли небольшой микрозайм онлайн на карту. Вы рассчитали возможности его погашения, и спокойно ждете, например, очередной зарплаты. Не будем брать в учет просто недобросовестных клиентов, просрочки которых – это скорее правило, чем исключение. Никто не отменял форс-мажоров, которые случаются с законопослушными и честными гражданами.

Никто не отменял форс-мажоров, которые случаются с законопослушными и честными гражданами.

Причины, по которым нет возможности вовремя вернуть взятые деньги в долг:

- Самая банальная – это временная неплатежеспособность по объективным причинам: болезнь, задержка заработной платы, срочные и необходимые тратты, не позволяющие выделить финансы на погашение. Тут на помощь придет пролонгация или перекредитование микрозаймов (взятие новой ссуды для перекрытия текущей. Главное осознавать всю серьёзность вопроса, чтобы не попасть в замкнутый круг, одолжил – переодолжил – закрыл старую ссуду – переодолжил – закрыл текущую и так далее).

- Нередко причины – это технические ошибки, поэтому если закрываете задолженность, всегда требуйте подтверждающие документы (чеки, квитанции, расписки). Самый быстрый и гарантированный способ погашения через личный кабинет фирмы-кредитора. А вот оплата через платежные терминалы, как и банк может привести к задержкам. Особенно через кассу, уточняйте количество банковских дней обработки перечисления и точную дату прихода средств на счет.

При выборе этих способов, правильно рассчитывайте количество дней до окончания срока.

При выборе этих способов, правильно рассчитывайте количество дней до окончания срока. - Невнимательность и рассеянность плательщика. Всегда, внимательно читайте договор займа, особенно сроки и условия погашения, или возможности пролонгации. Также совет, зная график выплат, перестрахуйтесь и поставьте на дату будильник с напоминанием, или попросите исполнительного друга/родственника напомнить вам об этом событии. Глупо будет платить за свою несобранность звонкой монетой.

- Потеря платежеспособности – самая трудная ситуация. Потеря рабочего места на бессрочный период, с учетом безработицы в стране загонит в ступор любого, даже очень порядочного заемщика. Сюда отнесем понижение в должности, так как уменьшается ожидаемый доход в месяц, потеря кормильца в семье. При столь уважительных причинах с кредитором можно договориться о кредитных каникулах (своеобразная заморозка долга на определенное время, для восстановления своего материального положения).

При выборе этих способов, правильно рассчитывайте количество дней до окончания срока.

При выборе этих способов, правильно рассчитывайте количество дней до окончания срока.Узнать о кредитах безработным

- Мошенники, которые берут ссуды на ничего не подозревающих лиц (обратная сторона легкости и простоты оформления, взять кредит онлайн без отказов можно при наличии паспортных данных, ИНН плательщика). Такому человеку, нужно, во-первых, писать письмо (обязательно с уведомлением) на МФО с просьбой разобраться в ситуации. Во-вторых, подавать в суд и очистить свое имя от долгов.

Кредитор будет совершать действия по принудительному взысканию средств или искать другие взаимовыгодные способы погашения. Одним из способов избежать недоразумений с приличными клиентами, является обзвон с напоминаниями о графике выплат либо предложениями решения сложных вопросов при невозможности расплатиться по счетам.

Порядок работы МФО с просрочками

Если по каким-либо причинам, пользователь не возвращает долг по кредиту, микрофинансовые компании действуют по такой схеме:

- Проходит лояльное и вежливое информирование заемщика по телефону или смс-сообщениями о возникшей задолженности и возможных материальных последствиях. Часто кредиторы идут на уступки и дают пару тройку дней на погашение.

- Финансовые взыскания. А именно: фиксированный разовый штраф, пеня за каждый день просрочки. Размеры этих платежей указываются в подписываемых электронных версиях договора – офертах. Будьте осторожны, некоторые МФО не уведомляют о санкциях, и повышенные проценты начисляются автоматически по истечении срока. Поэтому из-за забывчивости и не внимательности, вы можете «попасть на бабки».

« Если у вас возникли финансовые трудности, сообщите об этом кредитору. »

- На этом этапе телефонные звонки сотрудников компании могут поступать на все возможные номера, ранее указанные в анкете (друзья, родственники, работа) с настоятельной просьбой оплатить неустойку, проценты и тело кредита.

- На адрес заемщика отправляется официальное письмо с уведомлением об возникшей ситуации, в котором указана общая задолженность с расшифровкой всех сумм и требованием погасить ее.

- Одна из самых неприятных стадий. Обращение в коллекторское агентство. Финучреждению легче продать задолженность третьему лицу за определенную плату, чем нанимать штат сотрудников по «выбиванию обязательств». Тем более, такие агентства не пренебрегают нелицеприятными методами достижения целей. Звонки в любое время суток, находят номера друзей, коллег и родственников. Телефонными разговорами, к сожалению, все не ограничивается, вас могут ждать личные встречи с сотрудниками. Коллекторы угрожают как самим должникам, так и их окружению. Часто, чтобы избавиться от преследований, люди занимают финансы у всех в подряд лишь бы вернуть спокойную жизнь.

Тем более, такие агентства не пренебрегают нелицеприятными методами достижения целей. Звонки в любое время суток, находят номера друзей, коллег и родственников. Телефонными разговорами, к сожалению, все не ограничивается, вас могут ждать личные встречи с сотрудниками. Коллекторы угрожают как самим должникам, так и их окружению. Часто, чтобы избавиться от преследований, люди занимают финансы у всех в подряд лишь бы вернуть спокойную жизнь.

Тем более, такие агентства не пренебрегают нелицеприятными методами достижения целей. Звонки в любое время суток, находят номера друзей, коллег и родственников. Телефонными разговорами, к сожалению, все не ограничивается, вас могут ждать личные встречи с сотрудниками. Коллекторы угрожают как самим должникам, так и их окружению. Часто, чтобы избавиться от преследований, люди занимают финансы у всех в подряд лишь бы вернуть спокойную жизнь.- Последний шаг заимодателя, в случае уклонения от уплаты – обращение в суд. МФО стараются не доводить до греха, это больше экстренная мера, чем обычная. Им самим не очень выгодно судебное разбирательство из-за стоимости издержек, отсутствия штатного юриста, и размера одолженного капитала (часто стоимость судового разбирательства превышает саму задолженность, даже с учетом всех штрафных санкций – игра не стоит свеч).

При первых, даже минимальных задержках с выплатами МФО подает данные в БКИ (бюро кредитных историй). Доступ к его информации имеют все учреждения, занимающиеся оказанием финансовых услуг. Поэтому есть угроза испортить свое финансовое досье, и получать отказы в дальнейшем. Исправить его помогут взятые и вовремя возвращенные микрозаймы.

Поэтому есть угроза испортить свое финансовое досье, и получать отказы в дальнейшем. Исправить его помогут взятые и вовремя возвращенные микрозаймы.

Алгоритмы работы с должниками, которые идут на контакт

Достойный выход из финансового коллапс – это не прятаться от кредитора. Созвониться с сотрудником фирмы и объяснить сложившуюся ситуацию, а еще лучше подтвердить ее документально при возможности (выписки из больниц, копия приказа об увольнении и тд.). В большинстве случаев МФО идут на встречу и могут предложить такие методы облегчения кредитной нагрузки:

- Пролонгация – продление срока действия контракта на определенное количество дней (в среднем до 30). Подключение, возможно дистанционно, через личный кабинет на странице МФО. Или по телефону, главное проверить активизацию опции. Необходимо оплатить начисленные проценты за фактическое пользование на дату подключения этой функции. Иногда приходится дополнительно заплатить комиссию за продление, поэтому всегда внимательно читайте оферту, она имеет такую же юридическую силу, что и бумажный экземпляр.

Подробнее о пролонгации

- Реструктуризация, это своего рода рассрочка, размер ссуды разбивается на более длительный период, тем самым уменьшается ежемесячный платеж. При этом величина конечной задолженности может увеличиваться. Если сам кредитор не соглашается на этот способ погашения, клиент, может обратиться в суд, с соответствующим иском. Если решением будет признана неплатежеспособность заемщика, можно получить пересмотр ставок, и разбивание ссуды на платежи не больше 10% от ежемесячного дохода. Не лишним, будет просьба заморозить начисление процентов, на время судебного разбирательства. Нужно запастись терпением и наличием адвоката или знаний в этой сфере.

Подробнее о реструктуризации

- Рефинансирование – это оформление нового займа для погашения текущего. Некоторые микрофинансовые организации самостоятельно предлагают своим клиентам такую услугу по сниженным ставкам, тем самым гарантируя хоть какой-то возврат средств. Либо можно подобрать другую МФО для этих нужд, многие предлагают такое перекредитование с просрочками невзирая на подпорченную кредитную историю.

Подробнее о рефинансировании

Способы легально не платить по обязательствам:

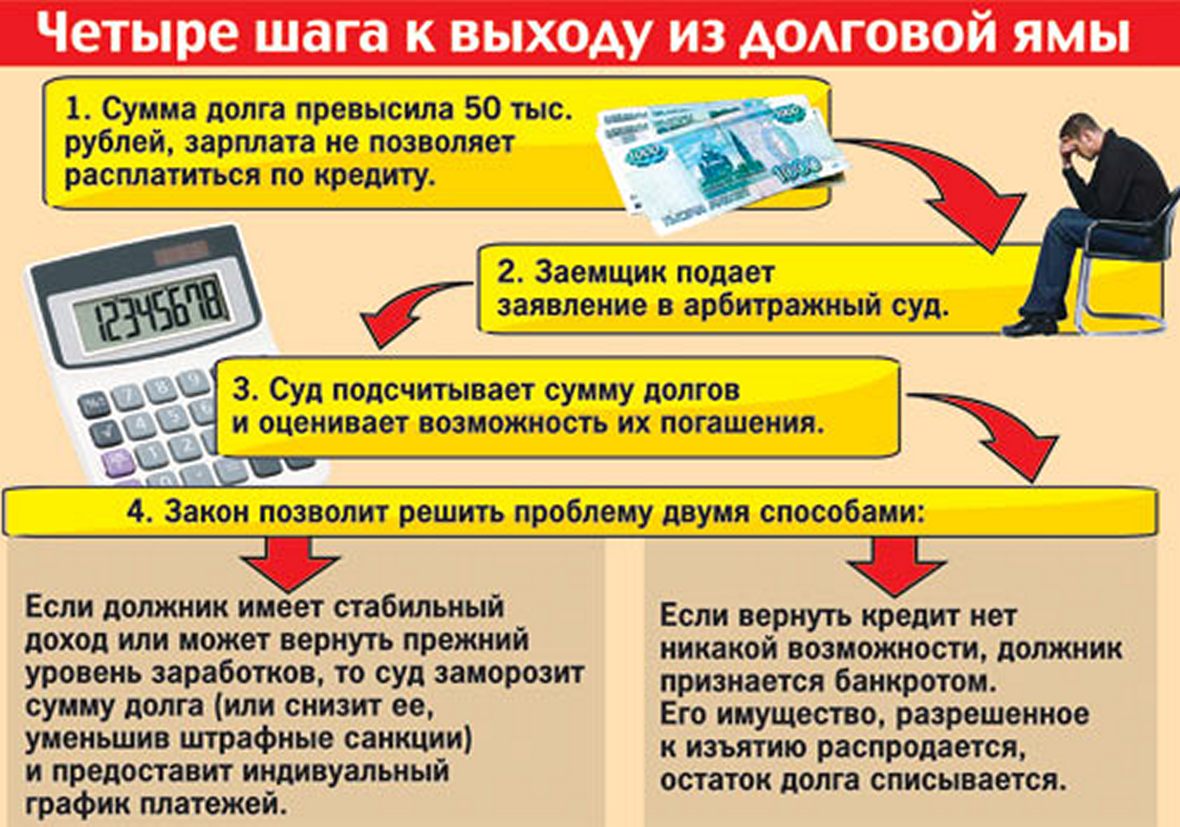

- это объявление физического лица банкротом. Возможно при: первое, ссуда на 50% больше, чем имущество и стоимость всех активов. Второе, доходная часть за последнее полугодие уменьшилась вдвое. Третье, на протяжении 60 дней не вносятся платежи или оплачивается только 50%. Четвертое, эта процедура запускается при условии размера долга около 100 минимальных зарплат. Задолженность просто спишется? Нет. Это значит, что будет назначен арбитражный управляющий для контроля благосостояния и процесса реструктуризации долга. И только по истечении срока исковой давности (1095 дней) это может быть применено.

- признание договора недействительным в судебном порядке. Причины: расхождение с действующим нормами (ст.203 ч.1 ГК), несоответствие форме (ст.203 ч.4 ГК), валюта – не гривна (ст.99 КУ), отсутствие лицензии у кредитора на проведение деятельности. Также, если договор заключён с умышленным обманом, не по собственной воле или с сокрытием ключевых условий. При неправомерности по вине МФО, списывается сумма в пользу заемщика, если обнаружены нарушения с обеих сторон, то каждый получает свое (должник отдает тело кредита, кредитор – оплаченные проценты).

При неправомерности по вине МФО, списывается сумма в пользу заемщика, если обнаружены нарушения с обеих сторон, то каждый получает свое (должник отдает тело кредита, кредитор – оплаченные проценты).

При неправомерности по вине МФО, списывается сумма в пользу заемщика, если обнаружены нарушения с обеих сторон, то каждый получает свое (должник отдает тело кредита, кредитор – оплаченные проценты).Вывод: Оценивайте свои финансовые силы, прежде, чем брать кредит. А при форс-мажоре МФО помогут выбраться даже из просрочек.

Что делать, если на вас оформили кредит без вашего согласия

Как действовать, если вы получили звонок от банка или коллекторов о необходимости вернуть кредит, который вы не оформляли. Соответствующая информация появилась на сайте Судебной власти Украины.

Читайте также: При расторжении брака половина суммы за кредит стягивается с другого супруга: суд

Необходимо осуществить следующие шаги:

1. Проверить информацию. Это можно сделать, обратившись в банк, финансовое учреждение или коллекторскую компанию, или онлайн в Украинском бюро кредитных историй.

2. Если информация подтвердилась — обращайтесь в правоохранительные органы. Напишите заявление в полицию о том, что на вас был незаконно оформлен кредит. Это нужно для фиксации факта события и внесения данных в Единый реестр досудебных расследований.

3. Обратиться к кредитору или коллектору. Сообщите банк или микрофинансовую организацию о том, что вы лично кредит не оформляли, и приведите свои аргументы.

4. Получите от банка заверенные копии договоров о кредитовании. Коллекторы должны предоставить вам договор переуступки вашей задолженности.

5. Обратитесь к юристу-специалисту по банковскому праву или самостоятельно выявите признаки подделки договора.

6. Попробуйте убедить банк или финучреждение в подделке документа. В положительном случае, вы сможете объединить усилия для разоблачения мошенничества.

7. Сообщите о подделке регуляторные организации в сфере банковского сектора. В частности, Национальный банк Украины. Для сферы небанковского микрокредитования — Национальную комиссию, которая осуществляет государственное регулирование в сфере рынков финансовых услуг. Регулятор может назначить проверку, потребовать от учреждений объяснения.

В частности, Национальный банк Украины. Для сферы небанковского микрокредитования — Национальную комиссию, которая осуществляет государственное регулирование в сфере рынков финансовых услуг. Регулятор может назначить проверку, потребовать от учреждений объяснения.

8. Готовьте иск в суд.

Пример положительного решения такого дела через суд

Истец, узнав о незаконном оформлении кредита на свое имя, обратился с соответствующим заявлением в отделение полиции, а затем — с заявлением в суд.

Местный суд признал недействительным оспариваемый договор о предоставлении займа.

Суд указал, что в деле нет надлежащих доказательств того, что со стороны истца было совершено любое действие, направленное на заключение данного договора и на получение средств на условиях займа.

Соответствующее решение по делу № 588/1942/19 Тростянецкий районный суд Сумской области принял 17. 01.2020. Посмотреть его, а также отслеживать ход дела в апелляции и кассации удобно в системе анализа судебных решений VERDICTUM. Ознакомиться с полным функционалом системы можно заказав тестовый доступ.

01.2020. Посмотреть его, а также отслеживать ход дела в апелляции и кассации удобно в системе анализа судебных решений VERDICTUM. Ознакомиться с полным функционалом системы можно заказав тестовый доступ.

Вам также будет интересно:

В Украине усилят контроль за денежными переводами

Поэтапное увеличение пенсионного возраста для отдельных категорий лиц признано незаконным

Напомним, что проверить вашего работодателя или контрагента на благонадежность и осуществлять его дальнейший мониторинг можно с помощью сервиса CONTR AGENT от ЛІГА:ЗАКОН. Вы можете проверить контрагента, который вас интересует, прямо сейчас, оформив заявку на тестовый доступ к сервису.

Можете ли вы вернуть неиспользованные студенческие ссуды?

Как студент колледжа, вы знаете, сколько вам будет стоить обучение, но когда дело доходит до учебников и расходов на проживание, это не всегда легко. Вот почему я несколько раз занимал больше, чем мне было нужно, когда был студентом, и в итоге получал неиспользованные студенческие ссуды.

Вот почему я несколько раз занимал больше, чем мне было нужно, когда был студентом, и в итоге получал неиспользованные студенческие ссуды.

В то время я не знал, что делать с лишними деньгами, и в конечном итоге сделал неудачный выбор использовать деньги студенческой ссуды на каникулы — и я расплачивался за эту ошибку в течение нескольких лет.

Можете ли вы вернуть неиспользованные студенческие ссуды?

Есть возможность аннулировать часть ваших федеральных студенческих ссуд, что фактически позволяет вам вернуть деньги, которые вам не нужны. Однако для этого вам необходимо связаться с офисом финансовой помощи вашего учебного заведения в течение 14 дней с момента получения уведомления о выдаче ссуды. Частные студенческие ссуды не предоставляют такой возможности.

Возврат неиспользованных студенческих ссуд таким образом может сэкономить вам много денег в долгосрочной перспективе.Конечно, вам не придется начинать выплаты по долгу до истечения шести месяцев после того, как вы покинете школу или упадете ниже уровня зачисления в неполный рабочий день.

Но если у вас нет прямых субсидируемых займов, проценты по этому долгу будут начисляться, пока вы еще учитесь в школе. Даже с субсидируемыми ссудами вы будете зависеть от процентов по этой части остатка по ссуде после окончания льготного периода выплаты.

Кроме того, аннулирование части студенческой ссуды также означает, что вам не нужно оплачивать расходы по ссуде.

Что еще можно сделать с неиспользованными деньгами студенческой ссуды

Если вы пропустили сроки отмены части студенческой ссуды, в которой вы не нуждаетесь, есть другие способы извлечь максимальную пользу из своей ситуации.

Самый эффективный способ — использовать деньги, которые вам не нужны, для выплаты остатка по студенческой ссуде. Опять же, обычно вам не нужно производить платежи, пока вы еще учитесь в школе, но сокращение долга может сэкономить вам деньги в будущем.

Как вариант, вы можете сохранить деньги и просто занять меньше на следующий срок.А пока составьте бюджет, чтобы иметь хорошее представление о том, сколько денег вы обычно тратите каждый месяц на расходы на проживание и сколько вы можете рассчитывать заплатить за книги и другие принадлежности.

Так будет легче определить, сколько вам нужно заимствовать, и у вас больше не будет профицита.

Итог

Если вы получили больше денег на студенческую ссуду, чем вам нужно, не относитесь к ней как к бонусу, который вы можете использовать, как хотите.

Если вы только что получили ссуду на обучение, обратитесь в офис финансовой помощи, чтобы вернуть ненужную часть.Если вы пропустили этот срок, вы все равно можете попробовать. Но если ваш запрос отклонен, подумайте о том, чтобы использовать деньги для оплаты вашего долга или оставить их на следующий семестр.

Прежде всего, найдите время, чтобы понять свои ежемесячные расходы, чтобы вы могли лучше планировать свои потребности в студенческой ссуде в будущем.

Проблемы с задолженностью по студенческой ссуде?

Есть способы снизить выплаты по студенческому кредиту, включая участие в плане погашения с учетом дохода, временную отсрочку или рефинансирование студенческих ссуд для снижения процентной ставки. Имейте в виду, что рефинансирование федеральных студенческих ссуд означает потерю многих льгот — планов погашения, ориентированных на доход, любых федеральных программ прощения, щедрых вариантов отсрочки и многого другого.

Имейте в виду, что рефинансирование федеральных студенческих ссуд означает потерю многих льгот — планов погашения, ориентированных на доход, любых федеральных программ прощения, щедрых вариантов отсрочки и многого другого.

Подпишитесь на нашу бесплатную рассылку по студенческим ссудам, чтобы получить советы экспертов о том, как ответственно брать ссуды на обучение и как справиться с задолженностью по студенческим ссудам.

Что произойдет, если вы захотите вернуть личный заем?

Если вы подумываете о ссуде для физических лиц, это может быть тяжелое время для вас.Я понимаю, что потребность в личном ссуде возникает в разное время. Возможно, вы находитесь в хорошем финансовом положении и можете позволить себе ежемесячные платежи по личному кредиту. У потребности в ссуде есть и другая сторона. Вы можете оказаться в том месте, где вам срочно нужны деньги, потому что вы находитесь в сложной ситуации. У вас могут быть медицинские счета, которые вы не можете себе позволить. Может возникнуть чрезвычайная ситуация, требующая значительного ремонта или замены.

Может возникнуть чрезвычайная ситуация, требующая значительного ремонта или замены.

Независимо от вашего финансового положения, рассматривая личный заем, вы должны быть уверены, что это правильный путь для вас.Вы же не хотите заключать кредитный договор без серьезного рассмотрения. Это может быть то, что вам нелегко прекратить. Возможно, вы не сможете вернуть ссуду, но есть другие способы обработки личной ссуды.

Что такое личный заем?

Вы серьезно подумываете о получении личного кредита и один из ваших животрепещущих вопросов: а что, если я захочу его вернуть? Это правильный вопрос, и вы должны знать ответ на него, прежде чем принимать такое решение. Однако, если вы задаете этот вопрос, у вас, вероятно, есть еще несколько вопросов.Важно, чтобы вы полностью понимали все, что касается личного кредита. Я начну с самой основной информации.

Персональный заем — это когда какой-либо кредитор позволяет вам занимать деньги. Вы обещаете кредитору выплатить деньги, если будете делать регулярные ежемесячные платежи в течение определенного периода времени. Установленный период времени может составлять от трех до пяти лет. Кредитором может быть банк, онлайн-кредитор, кредитный союз и даже друг или член семьи. Кредитор добавляет проценты к деньгам, которые вы занимаете.Это плата за разрешение вам занимать у них деньги. Эта сумма зависит от нескольких факторов, включая кредитный рейтинг. Сумма, которую вы платите в месяц, обычно статична и не меняется от месяца к месяцу.

Установленный период времени может составлять от трех до пяти лет. Кредитором может быть банк, онлайн-кредитор, кредитный союз и даже друг или член семьи. Кредитор добавляет проценты к деньгам, которые вы занимаете.Это плата за разрешение вам занимать у них деньги. Эта сумма зависит от нескольких факторов, включая кредитный рейтинг. Сумма, которую вы платите в месяц, обычно статична и не меняется от месяца к месяцу.

Ссуда - это договор, поэтому важно прочитать весь документ, включая шрифт, напечатанный мелким шрифтом. Кредитор должен предоставить вам всю информацию о ссуде до того, как вы подпишете документ. Это не означает, что информация в печатном виде легко читается.Обратите внимание на все, прежде чем подписывать.

Общие определения займов и связанные термины: Кредитование 101 https://t.co/EBBQLzQCcG

— Loanry.com | Кредитный магазин? (@LoanryStore) 04. октобар 2019.

Обычно, когда вы принимаете личный заем, и деньги зачисляются на ваш счет, настоящих возвратов нет. Вы можете отменить ссуду до того, как подпишете документы, и средства будут переведены на ваш банковский счет. Единственным исключением является рефинансирование ипотеки, но это не считается индивидуальной ссудой.В зависимости от кредитора они могут предложить вам короткий период времени, когда вы сможете вернуть ссуду. Это зависит от кредитора, и они не обязаны его предлагать. Вы должны спросить своего кредитора, предлагают ли они этот период времени. Хотя вы не сможете отменить ссуду, вы всегда можете погасить ссуду. Здесь есть небольшая загвоздка.

Вы можете отменить ссуду до того, как подпишете документы, и средства будут переведены на ваш банковский счет. Единственным исключением является рефинансирование ипотеки, но это не считается индивидуальной ссудой.В зависимости от кредитора они могут предложить вам короткий период времени, когда вы сможете вернуть ссуду. Это зависит от кредитора, и они не обязаны его предлагать. Вы должны спросить своего кредитора, предлагают ли они этот период времени. Хотя вы не сможете отменить ссуду, вы всегда можете погасить ссуду. Здесь есть небольшая загвоздка.

Вы получили 5000 долларов с 10-процентной ставкой. Скорее всего, с вашей ссудой были связаны комиссии, поэтому на ваш счет было зачислено всего 4500 долларов.Однако вы должны вернуть кредитору 5000 долларов. Вы также должны платить проценты за время, в течение которого у вас были деньги. На самом деле, чтобы сразу выплатить кредит, нужно платить деньги из своего кармана.

Ссуды до зарплаты часто имеют двухдневный период ожидания. У вас не обязательно должна быть причина для отказа от кредита. Вы должны вернуть деньги. Они не взимают комиссий или процентов. Если вы находитесь в Великобритании и получаете деньги от кредитора в Великобритании, у них есть 14-дневный период охлаждения. Вы можете аннулировать кредит в течение 14 дней с момента подписания кредита.После этого у вас есть 30 дней на то, чтобы вернуть деньги. С вас могут взиматься проценты за те дни, в которые вы получили ссуду, а также могут взиматься дополнительные сборы.

У вас не обязательно должна быть причина для отказа от кредита. Вы должны вернуть деньги. Они не взимают комиссий или процентов. Если вы находитесь в Великобритании и получаете деньги от кредитора в Великобритании, у них есть 14-дневный период охлаждения. Вы можете аннулировать кредит в течение 14 дней с момента подписания кредита.После этого у вас есть 30 дней на то, чтобы вернуть деньги. С вас могут взиматься проценты за те дни, в которые вы получили ссуду, а также могут взиматься дополнительные сборы.

Могу ли я погасить ссуду раньше срока?

Да, вы всегда можете досрочно погасить личный кредит. Я вкратце коснулся этого выше. Однако могут быть дополнительные комиссии, связанные с досрочным погашением кредита. Убедитесь, что вы читаете мелкий шрифт любого подписываемого вами контракта. Все кредиторы должны раскрывать всю информацию о комиссиях и процентах по вашему кредиту в договоре.Вы должны прочитать и понять, что содержится в контракте.

Кредитор может взимать с вас плату за досрочное расторжение договора. Это плата заимодавца, когда вы выплачиваете деньги, которые вы взяли в долг раньше, чем это предусмотрено графиком. Кредитор зарабатывает деньги на вашей ссуде, взимая с вас проценты. Они теряют деньги, когда вы досрочно выплачиваете ссуду. Они могут взимать комиссию, чтобы компенсировать потерянные деньги. Не все кредиторы взимают эту комиссию, поэтому обратите внимание на договор, прежде чем подписывать его.

Это плата заимодавца, когда вы выплачиваете деньги, которые вы взяли в долг раньше, чем это предусмотрено графиком. Кредитор зарабатывает деньги на вашей ссуде, взимая с вас проценты. Они теряют деньги, когда вы досрочно выплачиваете ссуду. Они могут взимать комиссию, чтобы компенсировать потерянные деньги. Не все кредиторы взимают эту комиссию, поэтому обратите внимание на договор, прежде чем подписывать его.

Кредитор может взимать другие сборы.Одна из таких возможных комиссий — это комиссия за создание. Он покрывает административные расходы, связанные с ссудой. Это для оформления документов. Обычно он снимается с максимальной суммы кредита, прежде чем он будет зачислен на ваш банковский счет. Некоторые кредиторы взимают плату за подачу заявления. Этот сбор взимается кредитором просто для того, чтобы вы заполнили заявку. Возможно, вам придется заплатить это из своего кармана до того, как кредитор обработает ссуду. Даже если они откажут в выдаче кредита, вам все равно придется заплатить комиссию.

Существуют ли разные виды ссуд?

Существует множество вариантов индивидуальной ссуды, поэтому вы сможете найти тот, который соответствует вашим потребностям.Одно из основных различий между кредитами — это обеспеченный или необеспеченный кредит. Большинство личных займов необеспечены. Это означает, что у них нет залога, связанного с ссудой. Они более рискованы для кредитора и обычно имеют более высокую процентную ставку. Гарантированный заем означает, что с ним связан залог. Залог — это дорогостоящая вещь, такая как дом, машина или драгоценности, связанные с ссудой. Если вы не выплатите ссуду, кредитор оставляет за собой предмет, использованный в качестве залога.

Помимо двух основных типов ссуд физическим лицам, существуют также ссуды различных типов.Я упоминал ранее, что существует много разных типов кредиторов. Вы можете взять кредит у онлайн-кредиторов. В прошлом онлайн-кредиторы рассматривались для лиц с плохой кредитной историей, но теперь это не так. Даже те, у кого отличный кредит, получают ссуды от онлайн-кредиторов, потому что это быстрее. Вы быстро заполняете заявку и примерно через день получаете ответ, и деньги поступают на ваш счет так же быстро. Исторически у них были высокие процентные ставки, но сегодня это не так.Это дает вам еще одну возможность исследования при поиске личной ссуды.

Даже те, у кого отличный кредит, получают ссуды от онлайн-кредиторов, потому что это быстрее. Вы быстро заполняете заявку и примерно через день получаете ответ, и деньги поступают на ваш счет так же быстро. Исторически у них были высокие процентные ставки, но сегодня это не так.Это дает вам еще одну возможность исследования при поиске личной ссуды.

Если вы хотите подать заявку на получение ссуды для физических лиц, вы можете проверить ссуду и узнать, что мы можем вам предложить. Мы свяжем вас с уважаемыми кредиторами, которым вы можете доверять в соблюдении условий сделки между вами. Введите свою информацию ниже, чтобы потенциально получать предложения:

Существуют и другие виды займов, но я бы использовал их осторожно. У них высокие процентные ставки, высокие комиссии и они могут быть опасными. Однако они могут быстро доставить вам небольшую сумму наличных.Вы также должны быстро вернуть деньги. Это ссуды до зарплаты, быстрые ссуды наличными и ссуды под залог. У каждого разные параметры. Если вы знаете, что можете выплатить их вовремя без какого-либо ущерба для ваших финансов, тогда они могут стать для вас маршрутом. Просто имейте в виду, что вам следует действовать с осторожностью.

Если вы знаете, что можете выплатить их вовремя без какого-либо ущерба для ваших финансов, тогда они могут стать для вас маршрутом. Просто имейте в виду, что вам следует действовать с осторожностью.

Я не уверен, что ссуда подходит мне

Получение личной ссуды — это то, о чем вы должны серьезно подумать, прежде чем подписывать документы. Понятно, что вы не можете быть уверены, что ссуда — правильное решение для вас.Сейчас вы должны принять правильное решение за себя. При принятии решения о том, подходит ли вам ссуда, следует учитывать несколько моментов. Первое, что вам следует решить, это то, можете ли вы позволить себе выплатить ссуду. Если вы не можете позволить себе ежемесячные платежи, не принимайте ссуду. Если вы не можете позволить себе ссуду, вы ставите себя в ужасное финансовое положение. Вы также должны подумать, почему вы хотите получить ссуду. Если это для чего-то, что вам нужно, вы можете двигаться дальше. Однако, если это что-то, что вам не нужно или несерьезно, вы можете дважды подумать над этим.

Если вы уверены, что можете позволить себе выплаты по кредиту каждый месяц, это может быть для вас мудрым решением. Если вы правильно используете личный заем, это может помочь улучшить ваши финансовые перспективы. Главное — принять решение, которое не повредит вам в финансовом отношении. Вы должны быть тем, кто принимает решение за вас. Вы не можете позволить другим научить вас думать, подходит ли вам ссуда.

Что произойдет, если я не поеду по ссуде?

Последнее, что вы хотите сделать, — это дефолт по личному кредиту.Если вы не выплатили ссуду, это означает, что вы перестали ее выплачивать. Каждый кредитор по-своему понимает, что означает дефолт. Для некоторых кредиторов один платеж означает невыполнение обязательств. Некоторые кредиторы предоставляют вам льготный период до шести месяцев, прежде чем они объявят вас дефолтным. Независимо от того, какое определение использует кредитор, вы все равно хотите избежать дефолта любой ценой. Кредиторы гарантируют, что они получат свои деньги, несмотря ни на что. Они могут включать использование коллекционной компании, которая придет после вас.Они могут подать в суд, чтобы получить свои деньги. Если они решат подать на вас в суд, они подадут на вас в суд и могут лишить вас зарплаты. Для кредитора это дорого, потому что ему приходится оплачивать судебные издержки.

Они могут включать использование коллекционной компании, которая придет после вас.Они могут подать в суд, чтобы получить свои деньги. Если они решат подать на вас в суд, они подадут на вас в суд и могут лишить вас зарплаты. Для кредитора это дорого, потому что ему приходится оплачивать судебные издержки.

Чтобы избежать дефолта, вы должны вовремя оплачивать все свои счета. Если вы считаете, что не сможете выплатить их вовремя, вам следует обратиться к своему кредитору. В подобных случаях вам следует позвонить им и сообщить, что у вас возникли финансовые трудности. Чаще всего кредитор готов работать с вами при оплате ваших счетов.Им действительно выгодно работать с вами, потому что вам лучше оплатить некоторые из ваших счетов, чем не платить вообще. Если вы можете настроить план платежей, вы сможете оплатить некоторые счета.

Выплата процентов пугает меня

Бояться процентных ставок — это немного экстремально, но вы, конечно, не должны быть их поклонником. У каждого личного кредита есть процентные ставки, которые зависят от вашего кредитного рейтинга. Процентные ставки раздражают, но являются неизбежным злом, когда речь идет о личных займах.Процентные ставки могут иметь огромное значение для вашего ежемесячного платежа. Прежде чем я подробно расскажу о том, как процентные ставки влияют на ваш ежемесячный платеж, вам следует больше узнать о процентах.

Процентные ставки раздражают, но являются неизбежным злом, когда речь идет о личных займах.Процентные ставки могут иметь огромное значение для вашего ежемесячного платежа. Прежде чем я подробно расскажу о том, как процентные ставки влияют на ваш ежемесячный платеж, вам следует больше узнать о процентах.

Когда вы получаете личную ссуду, вы занимаете определенную сумму. Это основная сумма. Это сумма, к которой кредитор добавляет проценты. У большинства кредиторов есть максимальная сумма, которую они позволяют людям брать взаймы. Кредиторы добавляют проценты сверх принципа. Это процент от вашей ссуды. Обычно это фиксированная ставка, которая может составлять от 7 до 30 процентов.У каждой ссуды есть срок. Это время, в течение которого вы должны выплатить ссуду. Это может быть от 3 до 5 лет. Как и сумма ссуды, срок ее действия фиксирован, поэтому вы знаете, как долго вы будете возвращать ссуду.

Вот пример интересующего воздействия, представленного в цифрах:

Основная сумма кредита = 5000 долларов США

Процентная ставка при хорошей кредитной истории = 10% = 500 долларов США

Срок полномочий = 3 года (36 месяцев)

5000 долларов США + 500 долларов США = 5500 долларов США, общая сумма кредита = 152 доллара США. 78 в месяц

78 в месяц

Другой пример с более высокой процентной ставкой:

Основная сумма кредита = 5000 долларов США

Процентная ставка с плохой кредитной историей = 25% = 1500 долларов США

Срок полномочий = 3 года (36 месяцев)

5000 долларов США + 1500 долларов США = 6500 долларов США, общая сумма кредита = 180,56 долларов США в месяц

Что происходит в процессе подачи заявки?

Независимо от того, какой тип кредитора вы выберете для получения личного кредита, вам все равно необходимо заполнить заявку.Вы можете сделать это лично или онлайн. Онлайн-приложение — это быстро и просто. Эти приложения обычно вызывают меньше вопросов. Если вы подаете заявку лично, консультант по кредиту, скорее всего, оформит за вас ссуду. После оформления кредита вам необходимо предоставить документацию. Кредиторы просматривают документы, которые вы предоставляете, и просматривают некоторую ключевую информацию. Там интересуются вашим доходом. Они хотят быть уверены, что у вас есть регулярный доход для выплаты ссуды. Они также хотят убедиться, что полученная вами сумма дохода покрывает сумму кредита.

Они хотят быть уверены, что у вас есть регулярный доход для выплаты ссуды. Они также хотят убедиться, что полученная вами сумма дохода покрывает сумму кредита.

Ваш кредитный рейтинг оказывает огромное влияние на решение кредитора одобрить вам ссуду. Кредитор извлекает ваш кредитный отчет, чтобы увидеть вашу кредитную историю, историю занятости и кредитный рейтинг. Они также смотрят на отношение вашего текущего долга к доходу. Это сумма вашего долга и ее сравнение с размером вашего дохода. Кредитор может решить, что давать вам необеспеченный личный заем слишком рискованно. Они могут попросить вас предоставить залог. Они могут даже спросить, можете ли вы получить соавтора по ссуде.Это обеспечивает кредитору большую безопасность при разрешении вам занимать деньги.

Какие документы мне нужны?

Документы обычно одинаковы, независимо от того, получаете ли вы личную ссуду онлайн или более традиционными способами. Кредитор ожидает, что вы своевременно предоставите необходимые документы. В ваших интересах, если вы предоставите их как можно скорее. Первым делом кредитор хочет увидеть удостоверение личности. Это сделано для вашей защиты так же, как и для кредитора.В этом документе должны быть ваше изображение и имя. Это могут быть водительские права, военный билет или паспорт. Это должен быть действующий идентификатор, поэтому срок его действия не может быть истек. Вам необходимо предоставить подтверждение дохода. Этим документом могут быть платежные квитанции, формы W 2, налоговые формы и документы, а также банковские выписки.

В ваших интересах, если вы предоставите их как можно скорее. Первым делом кредитор хочет увидеть удостоверение личности. Это сделано для вашей защиты так же, как и для кредитора.В этом документе должны быть ваше изображение и имя. Это могут быть водительские права, военный билет или паспорт. Это должен быть действующий идентификатор, поэтому срок его действия не может быть истек. Вам необходимо предоставить подтверждение дохода. Этим документом могут быть платежные квитанции, формы W 2, налоговые формы и документы, а также банковские выписки.

Кредитор хочет знать, сколько денег вы тратите на жилье. Это хороший способ определить, живете ли вы не по средствам. Они могут попросить предоставить подтверждение вашей арендной платы или ипотечного платежа, а также ваши счета за коммунальные услуги.Они могут попросить эти документы и дать вам только два или три дня, чтобы предоставить их. Кредиторы считают, что эта информация легко доступна для вас. Они также могут запросить подтверждение любых получаемых вами пенсионных или аннуитетных выплат. У вас есть право спросить, зачем им нужны документы, но имейте в виду, что непредоставление их может означать, что вам отказано.

У вас есть право спросить, зачем им нужны документы, но имейте в виду, что непредоставление их может означать, что вам отказано.

Как насчет моего кредита?

Ваш кредитный рейтинг играет большую роль в принятии решения о выдаче кредита. Вы можете подумать, что ваш кредитный рейтинг не имеет большого значения, но это так.Это очень важно во всех аспектах вашей жизни. Если у вас плохая кредитная история, это может помешать вам получить ссуду, дом, страховку и даже работу. Вы были бы удивлены, как часто другие используют ваш кредитный рейтинг, чтобы определить что-то о вас. Это может быть несправедливо, но так часто бывает. Вот почему вы должны работать невероятно усердно, чтобы ваш кредитный рейтинг не упал.

Кредитный рейтинг варьируется от 300 до 850 баллов. Чем меньше это число, тем хуже считается ваш кредит.Все, что выше 700, считается хорошей оценкой. Все, что ниже 650, начинает попадать в плохой диапазон. Большинство людей попадают в диапазон от 600 до 750. Причина падения большинства кредитных рейтингов — опоздания или пропущенные платежи. Трудно получить и поддерживать хороший кредитный рейтинг. Достаточно одной или двух ошибок, и ваш кредитный рейтинг снизится. Если ваш кредитный рейтинг низкий, вы можете восстановить его, но это потребует постоянной и упорной работы. Вы должны защитить свой кредитный рейтинг и сделать все возможное, чтобы он не упал ниже того, что считается хорошим.

Как я могу восстановить свой кредит?

Я уже упоминал в предыдущем абзаце, что можно улучшить свой кредитный рейтинг, но это требует последовательной работы. Если вы хотите получить личный заем под лучшую процентную ставку, вы должны убедиться, что ваш кредитный рейтинг хороший или лучше. Вы должны сначала вытащить свой кредитный отчет и хорошенько его рассмотреть. Если есть какие-либо ошибки или ошибки, вы хотите их немедленно исправить. Это быстрый способ улучшить свой кредитный рейтинг.

После этого вы должны убедиться, что своевременно оплачиваете все свои счета. Вы не можете пропустить или произвести просрочку платежа. Это приводит к резкому падению вашего кредитного рейтинга. Вы можете рассмотреть возможность получения личной ссуды, чтобы улучшить свой кредитный рейтинг. Один из лучших способов улучшить свой результат — своевременно производить регулярные платежи. Когда вы получаете личную ссуду и делаете регулярные ежемесячные платежи, вы улучшаете свой кредитный рейтинг. Хотя это может показаться крайним способом улучшить вашу кредитоспособность, это жизнеспособный вариант, если для вас имеет смысл иметь личный заем.

Вы не можете пропустить или произвести просрочку платежа. Это приводит к резкому падению вашего кредитного рейтинга. Вы можете рассмотреть возможность получения личной ссуды, чтобы улучшить свой кредитный рейтинг. Один из лучших способов улучшить свой результат — своевременно производить регулярные платежи. Когда вы получаете личную ссуду и делаете регулярные ежемесячные платежи, вы улучшаете свой кредитный рейтинг. Хотя это может показаться крайним способом улучшить вашу кредитоспособность, это жизнеспособный вариант, если для вас имеет смысл иметь личный заем.

Как мне может помочь бюджет?

Да, бюджет может помочь вам практически во всем.Вам доступно множество приложений и веб-сайтов, которые позволяют легко и быстро создавать бюджет. Создание бюджета позволяет вам правильно управлять своими деньгами. Если у вас его в настоящее время нет, после прочтения этой статьи вы должны создать его. Фактическое создание бюджета довольно просто. Вы записываете все свои расходы в одну колонку и складываете их. Затем вы перечисляете все свои доходы в отдельном столбце и складываете их вместе. Вы относите расходы к доходу и, надеюсь, у вас есть положительное число.Если да, то это деньги, которые вы можете потратить, при условии, что вы уже экономите деньги. Если вы не экономите деньги, сделайте это сейчас. Сохраните деньги, прежде чем они будут считаться доходом.

Фактическое создание бюджета довольно просто. Вы записываете все свои расходы в одну колонку и складываете их. Затем вы перечисляете все свои доходы в отдельном столбце и складываете их вместе. Вы относите расходы к доходу и, надеюсь, у вас есть положительное число.Если да, то это деньги, которые вы можете потратить, при условии, что вы уже экономите деньги. Если вы не экономите деньги, сделайте это сейчас. Сохраните деньги, прежде чем они будут считаться доходом.

При создании бюджета вы можете определить, можете ли вы позволить себе погасить личный заем. Если у вас остались деньги после того, как вы вычли свои расходы из своего дохода, это то, сколько вы можете позволить себе выплачивать ежемесячно по ссуде. Это также может помочь вам решить, стоит ли вам вообще продолжать получение ссуды. Цифры не врут.Если вы не можете позволить себе выплатить ссуду на бумаге, скорее всего, вы не сможете погасить ее в реальной жизни.

Заключение

Мы много говорили о кредитовании физических лиц. Технически вы не можете вернуть личный заем. Но вы можете погасить их досрочно. Потенциально вы можете вернуть их с некоторыми комиссиями, но как только эти деньги поступят на ваш банковский счет, вы по сути застряли в своем личном решении по кредиту. Вам доступно множество вариантов ссуд, включая ссуды наличными физическим лицам и онлайн-ссуды. Их довольно легко получить.То, что вы можете, не означает, что вы должны. Это не меняет того факта, что получение личного кредита — серьезное решение. Это решение, над которым стоит серьезно подумать. Вы не должны легкомысленно заключать какие-либо контракты, и уж тем более не те, по которым вы должны производить платежи.

Технически вы не можете вернуть личный заем. Но вы можете погасить их досрочно. Потенциально вы можете вернуть их с некоторыми комиссиями, но как только эти деньги поступят на ваш банковский счет, вы по сути застряли в своем личном решении по кредиту. Вам доступно множество вариантов ссуд, включая ссуды наличными физическим лицам и онлайн-ссуды. Их довольно легко получить.То, что вы можете, не означает, что вы должны. Это не меняет того факта, что получение личного кредита — серьезное решение. Это решение, над которым стоит серьезно подумать. Вы не должны легкомысленно заключать какие-либо контракты, и уж тем более не те, по которым вы должны производить платежи.

Важно всегда помнить, что вы должны убедиться, что можете позволить себе выплатить ссуду, прежде чем подписывать документы. Приведите в действие свой бюджет и убедитесь, что в конце месяца у вас есть дополнительные деньги для погашения ссуды.Кредит — это не свободные деньги. Вы должны вернуть это. Если вы не вернете ссуду, есть последствия, которые существенно повлияют на ваши финансы и ваш кредит.

Джулия Пиплс — давний бизнес-менеджер, специализирующийся на оказании помощи общественности в принятии решений. Она работает с людьми, которые находятся в ключевых моментах своей жизни и принимают важные решения в отношении выхода на пенсию и принятия финансовых решений. У нее было опубликовано много статей, которые просвещают общественность о правильном принятии финансовых решений.

Юлия пишет для тех, кто стремится к финансовой свободе или лучше понимает, как работают финансы. В течение многих лет она делилась своими финансовыми знаниями с отдельными людьми индивидуально.

5 причин вернуть ссуду ГЧП

22 декабря 2020 года Конгресс принял закон о стимулировании, который предусматривает новые ссуды по Программе защиты зарплаты и другие льготы для малого бизнеса. Узнайте больше об этом законодательстве и подайте заявку на ссуду ГЧП здесь.

Эта статья была обновлена 5 июня 2020 г., чтобы отразить изменения в Законе о гибкости программы защиты зарплаты от 2020 г.

Сейчас принимаются заявки PPP

Заполните заявку на ГЧП за 15 минут или меньше.

Nav имеет партнерские отношения с несколькими национальными и региональными кредиторами, в том числе с первым партнером по программному обеспечению и услугам по предоставлению кредитов SBA.

Начать Программа защиты зарплаты (PPP) предлагает ссуду, которая может быть полностью прощена, если средства потрачены правильно — в основном, для выплаты заработной платы. Некоторые малые предприятия подали заявку на это как на спасательный круг только для того, чтобы обнаружить, что он не идеально подходит для их бизнеса, и, возможно, захотят вернуть свой заем ГЧП.

Некоторые малые предприятия подали заявку на это как на спасательный круг только для того, чтобы обнаружить, что он не идеально подходит для их бизнеса, и, возможно, захотят вернуть свой заем ГЧП.

Вот 5 причин, по которым вы можете захотеть сразу же выплатить свой заем в рамках ГЧП:

1. Вы вряд ли заслужите прощение

Одно из главных преимуществ ГЧП заключается в том, что ссуда может быть прощена полностью, если вырученные средства используются надлежащим образом. Но правила, касающиеся прощения ГЧП, сбивают с толку, и есть еще много вопросов, на которые SBA и Казначейство еще не ответили.

Вот комментарий, которым владелец бизнеса по имени Джеки поделился в блоге Nav:

«Я получил ссуду ГПП.Как поставщик услуг по уходу за детьми школьного возраста, предприятие было закрыто. Я подал заявку на ссуду и посоветовал своим сотрудникам записаться на пособие по безработице, пока процесс ссуды продвигался медленно. Теперь у меня есть ссуда, и многие из моих сотрудников получают надбавку в размере 600 долларов США, которая позволяет им получать больше, чем если бы я плачу им как обычно. Учебный год закончился, и я не буду нанимать до сентября ».

Учебный год закончился, и я не буду нанимать до сентября ».

Некоторые работодатели обнаруживают, что они не имеют права на прощение, и вместо этого берут ссуду.Хотя процентная ставка в размере 1% по любому балансу является привлекательной, ссуды имеют двухлетний период погашения (пять лет для ссуд, предоставленных после 5 июня 2020 года), и в этот период экономической неопределенности многие владельцы бизнеса опасаются брать в долг. . Возврат средств может показаться более безопасным вариантом.

Обновление : Закон о гибкости ГЧП, вступивший в силу 5 июня 2020 года, упрощает получение прощения. Это дает работодателям до 24 недель на то, чтобы потратить средства, и при этом иметь право на прощение.Это также позволяет работодателям избежать сокращения прощения при определенных обстоятельствах, в том числе, если они «могут документально подтвердить невозможность вернуться к тому же уровню деловой активности, на котором они работали до 15 февраля 2020 года, в связи с соблюдением требований». установлены или выпущены министром здравоохранения и социальных служб, директором Центров по контролю и профилактике заболеваний или Управлением по охране труда и здоровья в период, начинающийся 1 марта 2020 г. и заканчивающийся 31 декабря 2020 г., в отношении соблюдение стандартов санитарии, социального дистанцирования или любых других требований безопасности работников или клиентов, связанных с COVID– 19.”

установлены или выпущены министром здравоохранения и социальных служб, директором Центров по контролю и профилактике заболеваний или Управлением по охране труда и здоровья в период, начинающийся 1 марта 2020 г. и заканчивающийся 31 декабря 2020 г., в отношении соблюдение стандартов санитарии, социального дистанцирования или любых других требований безопасности работников или клиентов, связанных с COVID– 19.”

2. Вы все равно можете потерять сотрудников

Основная цель ГЧП — помочь работодателям сохранить заработную плату сотрудников, чтобы они были готовы вернуться к работе, когда бизнес возобновится. Но некоторым работодателям трудно добиться этого из-за финансовых проблем, проблем со здоровьем или и того, и другого.

Трейси поделилась своей дилеммой в ответ на статью в Nav о займах ГЧП:

«Все мои сотрудники работают неполный рабочий день, а из-за ЧПД и безработицы они получают двойную помощь.Меня только что одобрили для получения ссуды ГЧП, и никто не хочет возвращаться к работе. Что мне делать? ПОМОЩЬ!»

Что мне делать? ПОМОЩЬ!»

Некоторые работодатели сообщают, что их сотрудники могут заработать больше благодаря помощи при пандемической безработице, чем если бы они были наняты обратно и получали оплату из средств ГЧП. Другие сотрудники боятся возвращаться на рабочее место, где они могут заразиться коронавирусом.

И, конечно же, некоторые рабочие места закрыты или бизнес идет настолько медленно, что работодатели все равно не могут найти значимую работу для своих сотрудников.Работодателей сбивает с толку и расстраивает то, что они платят своим работникам за то, что они не работают, или пытаются найти им чем заняться.

Если вы предложите сотрудникам вернуться на работу, но они не примут предложение вернуться на работу, они могут потерять пособие по безработице. (Обратите внимание, что они могут иметь право на получение помощи по безработице при пандемии при определенных обстоятельствах, даже если они не вернутся на работу.) Даже если вы вернете их обратно, и они зарабатывают меньше денег, чем они могли бы получить от безработицы, они могут быть достаточно обиженными, чтобы посмотреть для другой работы в будущем. Это трудное решение, с которым сталкиваются многие работодатели, особенно с сотрудниками с более низкой заработной платой.

Это трудное решение, с которым сталкиваются многие работодатели, особенно с сотрудниками с более низкой заработной платой.

3. Вы скорее получите налоговую скидку на удержание сотрудников

В дополнение к другим программам, законом CARES была создана налоговая льгота для удержания заработной платы сотрудников. Работодатели, деятельность которых была полностью или частично приостановлена из-за государственных заказов или которые испытали значительное сокращение поступлений, могут иметь право на налоговый кредит удержания сотрудников из заработной платы социального обеспечения в размере до 50% от 10 000 долларов США в виде квалифицированной заработной платы (включая расходы по плану медицинского страхования). ) с оплатой после 12 марта 2020 г. и до 1 января 2021 г.

Правомочные работодатели могут получить немедленный доступ к Кредиту удержания сотрудников (ERC), уменьшив депозиты налога на трудоустройство, которые они должны вносить, или даже получить авансовый платеж от IRS, если депозитов налога работодателя недостаточно для покрытия кредита.

Но работодатели не могут получить одновременно прощение ГЧП и налоговую льготу. Некоторые работодатели, подавшие заявку, не знали о кредите для удержания сотрудников или не обсуждали эти два варианта со своим бухгалтером до того, как подали заявку на ГЧП.

В своем последнем руководстве Казначейство указало:

«Работодатель, который подал заявку на ссуду в рамках ГЧП, получил платеж и погасил ссуду до крайнего срока безопасной гавани (14 мая 2020 г. — примечание: позднее обновлено до 18 мая 2020 г.), будет рассматриваться, как если бы работодатель не получил покрытый заем в рамках ГЧП для целей кредита на удержание сотрудников. Следовательно, работодатель будет иметь право на получение кредита, если он в противном случае является подходящим работодателем для целей кредита.”