Не платил кредит 10 лет что будет: Что будет, если не платить кредит банку: последствия просроченных платежей

Через сколько аннулируется кредит если не платить

Многие заемщики считают, что если не платить кредит в течение долгого времени, банк спишет долг, и возвращать деньги не придется. Такой исход событий в теории действительно возможен, но на практике случается довольно редко. О том, через сколько аннулируется кредит, если не платить, и при каких условиях это может произойти, рассказывают эксперты компании «Иджис».

Содержание:

- Что будет, если 5 лет не платить кредит

- Что такое исковая давность, и как ее рассчитать

- Может ли банк-кредитор обратиться в суд, если срок исковой давности прошел

- Когда срок исковой давности прерывается

- Когда течение срока исковой давности приостанавливается

- Через сколько лет списывается долг по кредиту в микрозаймах

- Как не платить кредит по закону

Что будет, если 5 лет не платить кредит

Оформляя кредит, каждый заемщик думает, что с легкостью справится с долговыми обязательствами, которые у него возникнут. Однако непредвиденные обстоятельства возникают слишком часто — кто-то лишается работы с достойным заработком, кто-то уходит на длительный больничный, а кто-то просто понимает, что имеющихся доходов не хватает на нормальную жизнь, не говоря уж о погашении банковского долга. В результате возникают первые просрочки, избавиться от которых с каждым месяцем становится все сложнее — поэтому многие должники перестают платить по кредиту совсем.

Однако непредвиденные обстоятельства возникают слишком часто — кто-то лишается работы с достойным заработком, кто-то уходит на длительный больничный, а кто-то просто понимает, что имеющихся доходов не хватает на нормальную жизнь, не говоря уж о погашении банковского долга. В результате возникают первые просрочки, избавиться от которых с каждым месяцем становится все сложнее — поэтому многие должники перестают платить по кредиту совсем.

Не стоит надеяться на то, что банк с легкостью простит непогашенный долг. Если заемщик перестает вносить платежи по кредиту, банк начинает действовать — сначала собственными силами, с привлечением специалистов отдела взыскания просроченной кредиторской задолженности. Чтобы получить свои деньги, банк:

- попытается связаться с должником по разным каналам связи — по телефону, обычной и электронной почте и т. д.;

- выйдет на связь с родственниками, друзьями и работодателем должника.

Если взыскать долг самостоятельно банк не сможет (или не захочет тратить время, если задолженность небольшая), он может передать право требования долга коллекторскому агентству. Коллекторы прощают долги еще реже, чем банки — взыскание денег с нерадивых должников приносит им весьма солидный доход.

Коллекторы прощают долги еще реже, чем банки — взыскание денег с нерадивых должников приносит им весьма солидный доход.

И, наконец, и банки, и коллекторы для взыскания непогашенной задолженности могут обратиться в суд. Если решение, вынесенное по итогам рассмотрения дела, подтвердит обязательства должника по погашению долга, в дело вступят судебные приставы — они обладают широкими полномочиями по принудительному взысканию долга.

Многие должники спрашивают — если не платить кредит, через сколько подают в суд? Однозначного ответа на этот вопрос нет — обратиться в суд кредитор может как через несколько месяцев, так и через два года с момента возникновения неисполненной задолженности. При этом и должнику, и кредитору стоит помнить про исковую давность и про то, как правильно ее считать.

Бесплатный онлайн-сервис по проверке задолженности

Что такое исковая давность, и как ее рассчитать

Исковая давность — это время, по истечении которого кредитор утрачивает право на взыскание долга с помощью суда. Обычно срок исковой давности равен 3 годам (ст. 196 ГК РФ). Это значит, что у банка есть 3 года на то, чтобы вернуть деньги, которые должник не заплатил добровольно.

Обычно срок исковой давности равен 3 годам (ст. 196 ГК РФ). Это значит, что у банка есть 3 года на то, чтобы вернуть деньги, которые должник не заплатил добровольно.

Важный момент!

Срок давности по кредитам и займам, которые должник обязался вернуть не одним, а несколькими платежами, рассчитывается по особому правилу — для каждого периодического платежа этот срок будет определяется отдельно (см. Определение ВС РФ № 9-КГ21-2-К1 от 11.05.2021).

Например, заемщик должен был внести первый платеж по кредиту 1 июня 2021 года — срок по нему истечет 31 мая 2024 года. Дата внесения второго платежа — 1 июля 2021 года: по нему срок истечет 30 июня 2024 года. По последующим периодическим платежам срок исковой давности исчисляется аналогично.

Может ли банк-кредитор обратиться в суд, если срок исковой давности прошел

Кредитор может обратиться в суд с иском о взыскании с должника просроченной задолженности даже в том случае, если срок исковой давности уже прошел. Задача должника — вовремя подать в суд возражение с указанием на то, что 3 года с момента возникновения просроченной задолженности уже истекли. Только в этом случае суд откажет кредитору в рассмотрении его иска.

Задача должника — вовремя подать в суд возражение с указанием на то, что 3 года с момента возникновения просроченной задолженности уже истекли. Только в этом случае суд откажет кредитору в рассмотрении его иска.

И все же не стоит избегать общения с банком в надежде на то, что про кредит забудут — даже если истечет срок исковой давности, право на взыскание долга своими силами или через коллекторов у кредитора останется. Кроме того, невыплаченный кредит безнадежно испортит заемщику кредитную историю — в ближайшие 10 лет получить деньги в долг вряд ли получится.

Когда срок исковой давности прерывается

Течение срока исковой давности может прерываться — такое возможно, если должник своими действиями подтвердит, что признает долг (ст. 203 ГК РФ). Перечень таких действий законом строго не определен, поэтому опираться можно лишь на сложившуюся судебную практику. Так, согласно п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43, такими действиями могут считаться:

- признание должником претензии кредитора;

- изменение условий ранее заключенного договора таким образом, что становится понятно — должник признал долг, согласовав, к примеру, отсрочку или рассрочку платежа;

- подписание должником акта сверки взаиморасчетов и пр.

Если должник внес периодический платеж, это вовсе не означает, что он признал долг полностью. Исковая давность исчисляется отдельно для каждого из таких платежей, поэтому и уплата одного из них полным признанием обязательств не считается.

О признании должником долга могут свидетельствовать только его активные действия. Бездействие должника признанием долга считать недопустимо.

После перерыва срок начинает отсчитываться заново — время, прошедшее до признания должником имеющейся у него задолженности, при расчете исковой давности учитываться не будет (ст. 203 ГК РФ).

Максимальный суммарный срок давности (с учетом всех перерывов) не может быть больше 10 лет (п. 2 ст. 196 ГК РФ).

Когда течение срока исковой давности приостанавливается

Срок исковой давности может не только прерваться, но и приостановиться — такое бывает, если (ст. 202 ГК РФ):

- подать иск вовремя было невозможно из-за воздействия обстоятельств непреодолимой силы;

- должник находился в войсках, переведенных на военное положение;

- Правительством РФ был установлен мораторий на обращение кредиторов в суд;

- действие закона, регулирующего отношения между кредитором и заемщиком, было приостановлено.

В перечисленных случаях время, прошедшее до момента приостановления, не аннулируется — срок продолжает течь с того момента, на котором он остановился.

Через сколько лет списывается долг по кредиту в микрозаймах

Непогашенные займы, полученные не в банке, а в микрофинансовой организации, взыскиваются с должника по тем же правилам, что и обычные долги. МФО может работать с просроченной задолженностью самостоятельно, а может продать ее коллекторам. И в любом случае за МФО сохраняется право на обращение в суд — если иск будет удовлетворен, должнику придется исполнять судебное решение: добровольно или принудительно, с участием судебных приставов.

Непогашенный долг могут не списать даже через 10 лет — если МФО не обратилась в суд, это еще не значит, что обязательства полностью исчезли: возможно, право их требования переходит от одной организации к другой: это вполне законно.

Как не платить кредит по закону

Единственный работающий способ, который позволяет избавиться от долга раз и навсегда, не выплачивая его — прохождение процедуры банкротства. Банкротство физического лица — это признание его несостоятельным, т. е. неспособным самостоятельно исполнить имеющиеся у него долговые обязательства. После того, как суд признает должника банкротом, имеющиеся у него активы будут направлены на погашение долговых обязательств. Долги, на оплату которых денег не хватит, будут аннулированы. Банк не сможет взыскать их ни самостоятельно, ни через суд — ни сразу же, ни через 10 лет.

Банкротство физического лица — это признание его несостоятельным, т. е. неспособным самостоятельно исполнить имеющиеся у него долговые обязательства. После того, как суд признает должника банкротом, имеющиеся у него активы будут направлены на погашение долговых обязательств. Долги, на оплату которых денег не хватит, будут аннулированы. Банк не сможет взыскать их ни самостоятельно, ни через суд — ни сразу же, ни через 10 лет.

Если вы понимаете, что непогашенных задолженностей у вас накопилось слишком много, а денег на то, чтобы рассчитаться с банком, нет, стоит задуматься о том, чтобы пройти процедуру банкротства. Это не так страшно, как кажется — особенно если вас будут сопровождать грамотные специалисты.

Юристы компании «Иджис» готовы оказать помощь на всех стадиях банкротства — с момента сбора документов и передачи их в арбитраж и до завершения процедуры.

Наша команда

Срок исковой давности по кредиту

Любое кредитное обязательство перед банком имеет свой определенный срок действия. В том случае, когда заемщик прекращает исправно выполнять платежи по кредиту, то финансовое учреждение начинает выставлять требования к возврату задолженности, используя при этом различные способы.

В том случае, когда заемщик прекращает исправно выполнять платежи по кредиту, то финансовое учреждение начинает выставлять требования к возврату задолженности, используя при этом различные способы.

Платить или подождать?

В самую последнюю очередь, как правило, применяется судебное разбирательство. Но тут необходимо отметить один нюанс – возврату через суд подлежит только та задолженность, срок исковой давности которой не истек. Иными словами, существует определенный промежуток времени, на протяжении которого кредитор в судебном порядке имеет полное право потребовать возврат долга.

Довольно часто большинство недобросовестных заемщиков, зная эту особенность, делают все возможное, чтобы «натянуть» время и избежать полной оплаты кредита. Иногда подобное может случаться при реорганизации банковского учреждения, его банкротстве или слиянии банка с другими более крупным компаниями.

Необходимо сразу же отметить, что факт «закрытия» банка с финансового рынка не означает, что все обязательства по кредитным договорам автоматически спишутся. В подобных ситуациях, кредитные портфели учреждения покупаются другими банками и уже они будут «выбивать» всю задолженность, поэтому уйти от оплаты кредита не получится.

В подобных ситуациях, кредитные портфели учреждения покупаются другими банками и уже они будут «выбивать» всю задолженность, поэтому уйти от оплаты кредита не получится.

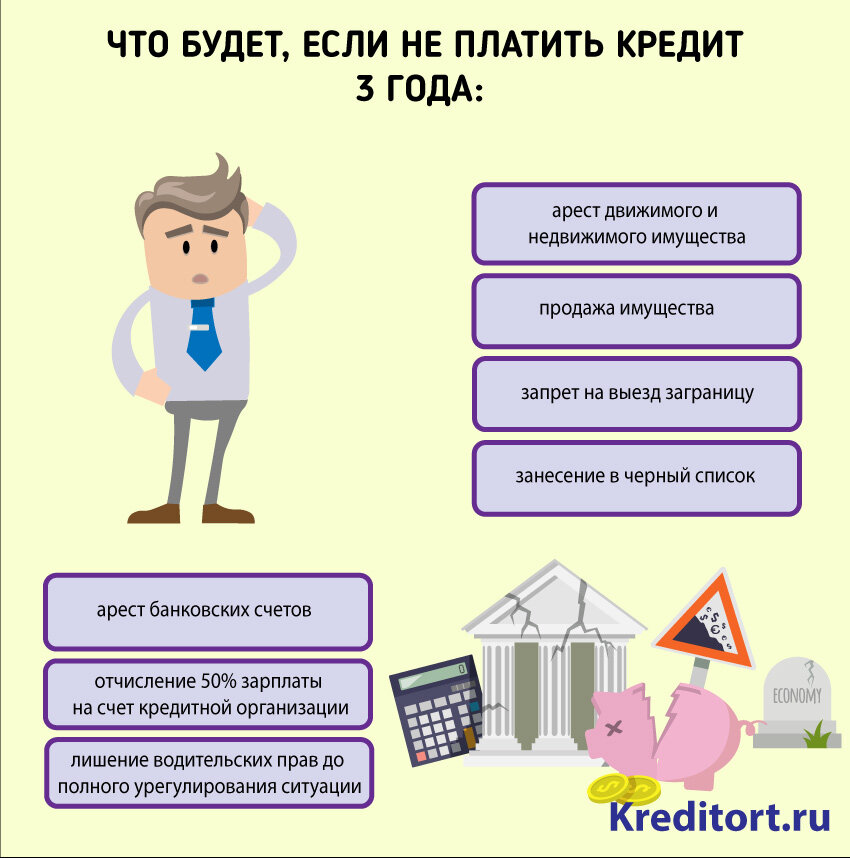

Если же и попытаться как-то не платить задолженность, то это в будущем может негативно сказаться на заемщике:

- плохая кредитная история

- испорченная деловая репутация и нервы

- различные судебные разбирательства с возможной судимостью

- продажа имущества

Но бывает всякое! Ни один человек не застрахован от того, чтобы не попасть в ситуацию, когда финансовая ситуация в его жизни очень нестабильна. Поэтому он может задерживать выплату по кредиту годами. Долг растет, а без того сложную жизненную ситуацию усугубляют звонки коллекторов.

Если начать рассматривать понятие «исковая давность по кредиту» с точки зрения законодательства, то она представляет собой период, на протяжении которого кредитор имеет законное право потребовать у заемщика возврат кредита, применяя судовой иск. Поэтому очень важно знать законодательную базу, если заемщик будет иметь полную информацию о порядках и законах, то может просто оттянуть время и дождаться наступления периода, когда иск не будет действовать. Часто период исковой давности считается одним из способов избежать погашения кредита.

Поэтому очень важно знать законодательную базу, если заемщик будет иметь полную информацию о порядках и законах, то может просто оттянуть время и дождаться наступления периода, когда иск не будет действовать. Часто период исковой давности считается одним из способов избежать погашения кредита.

Правила исчисления сроков давности

Законом предусмотрено такое понятие для того, чтобы банком были определены конкретные сроки, в пределах которых он сможет заявить о нарушении прав и потребовать от должника выполнить обязательства. Обычно общий такой срок ограничивается тремя годами. А специальные сроки не касаются договоров о кредите.

Обычно общий такой срок ограничивается тремя годами. А специальные сроки не касаются договоров о кредите.

Теоретически, это выглядит так, будто должник имеет полное право три года ничего не платить, а потом безнаказанно заявить о том, что все сроки прошли и соответственно он ничего не должен. Это почти так, но не совсем. Чтобы такая ситуация действительно была законной и правомерной, необходимо чтобы присутствовали еще кое-какие факторы.

С какого времени делать отсчет?

Во-первых, необходимо понять, с какого момента можно отсчитывать эти спасительные три года. Есть распространенная ошибка – начинать отсчет с момента, когда истекает срок кредитного договора. Это неверно. У банка в подобных ситуациях есть своя «подушка безопасности». Возможно, что в кредитном договоре описан соответствующий пункт, по которому банк имеет полное право потребовать выплату всей суммы долга, если установлено, что должник не выполняет своих обязательств. Момент, когда кредитор узнал о прекращении выплат и воспользовался своим законным правом и есть отправная точка отсчета трех лет.

В таком случае все заканчивается для должника хорошо. Это идеальный вариант. Но подобное разрешение проблемы возможно только, если в течении этих трех лет заемщик не предпринял никаких попыток возобновления или продления договорных отношений с кредитором и сам банк не сделал ничего, дабы взыскать задолженности с неплательщика.

На самом деле такой вариант далек от реальности и больше похож на сказку. Ни один банк так просто по доброте душевной не простит долг. В реальности ситуация гораздо сложнее. Во-первых, банк может прибегнуть к услугам коллекторов. Во-вторых – подать в суд. И в первом и во втором случае срок исковой давности обнуляется, и отсчет начинается с момента подачи жалобы или обращения в коллекторское агентство.

И неважно, какое именно действие совершил банк для принуждения неплательщика к возврату долга. Любой этап учитывается, даже работа судебного пристава. Не обратился банк к приставам и не подал исполнительный лист за эти три года – прекрасно.

Можно ли вообще не платить?

Самое главное – это запомнить, что только при наличии трех условий, должник, совершенно легально, может не совершать выплат по кредиту, опираясь на срок давности иска.

- Во-первых, он не должен предпринимать никаких действий, дабы решить возникшие из-за задолженности проблемы перед банком на протяжении трех лет.

- Во-вторых, сам банк должен быть пассивен и не предпринимать ничего, дабы вернуть сумму долга.

- В-третьих, в случае, если кредитор обратился за помощью в суд по прошествии трех лет, заемщик в праве подать ходатайство, дабы были учтены последствия, предусмотренные истечением срока давности иска по кредиту. Тогда суд не станет отсчитывать сроки, а примет во внимание ходатайство одной из сторон.

Условия практически невыполнимые, но всегда есть место чуду. Всегда есть вероятность, что подобный сложный вопрос может решиться в пользу должника.

Типичные ошибки, которые встречаются в исчислении исковой давности:

- Период действия срока исковой давности не начинается с момента составления и подписания договора на кредит

- Срок иска не будет истекать, если заемщик на протяжении трех лет официально общался с финансовым учреждением по вопросам задолженности

- Исковая давность не может быть бесконечной

- Период иска не начинается и не заканчивается после окончания сроков, выделенных на погашение кредитной задолженности.

Существует определенная схема исчисления срока исковой давности:

- Период исковой давности вступает в силу с момента последнего оплаченного платежа по кредиту. Одним словом, если заемщик последний раз гасил кредит 2-3 месяца назад, после чего полностью не выполнял своих обязательств, то тогда начинается отсчет.

- В том случае, если клиент на протяжении 90 дней вообще не оплачивал задолженность, то кредитор начнет выполнять комплексную проверку заемщика (как это делается читайте в этой статье), возможно, предъявит ему досрочное взыскание. И только тогда начнет действовать период исковой давности.

- Когда до наступления искового периода, у кредитора и заемщика была договоренность с подписанием соответствующих документов или уведомлений. Поэтому, если клиент банка хочет избежать полной или частичной уплаты кредита, то лучше всего постараться вообще никак не общаться с банком, где оформлялся кредитный договор, не отвечать на уведомления, заказные письма и звонки.

Можно ли требовать долг после истечения сроков давности?

Очень часто можно столкнуться с такой проблемой, как срок исковой давности уже прошел, но с заемщика продолжают требовать возврат денег. Нужно сразу отметить, что подобные действия финансовых учреждений полностью не правомерны. Иногда кредитор может несвоевременно выявить наличие просроченной задолженности, надеясь на страх заемщика ее возвратить. Если такое происходит, то первым делом необходимо обратиться к профессиональному юристу и получить качественную консультацию, после чего уже принимать решения. Конечно же, заемщика могут вызвать в суд. Но не нужно сразу же отчаиваться. Встречным действием может стать оформление ходатайства, в котором указывается момент окончания срока действия исковой давности.

Иногда кредитор может несвоевременно выявить наличие просроченной задолженности, надеясь на страх заемщика ее возвратить. Если такое происходит, то первым делом необходимо обратиться к профессиональному юристу и получить качественную консультацию, после чего уже принимать решения. Конечно же, заемщика могут вызвать в суд. Но не нужно сразу же отчаиваться. Встречным действием может стать оформление ходатайства, в котором указывается момент окончания срока действия исковой давности.

Есть сроки давности для коллекторов?

Намного сложней будет разрешить сложившуюся ситуацию, если кроме банка начнут свою работу коллекторы. Причем методы выбивания долгов они применяют не всегда законные и корректные. Поэтому если пришлось столкнуться с угрозами компаний коллекторов, нужно последовать следующим советам:

- Обратиться к юристу за помощью

- Написать заявление в полицию и прокуратуру

Необходимо всегда помнить, что каждый заемщик кроме обязательств перед банком имеет и свои права, которые можно законно отстаивать. Одним из прав считается возможность использования срока исковой давности, но не нужно этим злоупотреблять. Неуплата кредита может быть только крайней мерой, решаясь на которую заемщик может столкнуться с противоправными воздействиями коллекторов.

Одним из прав считается возможность использования срока исковой давности, но не нужно этим злоупотреблять. Неуплата кредита может быть только крайней мерой, решаясь на которую заемщик может столкнуться с противоправными воздействиями коллекторов.

Лучше всего попытаться решить финансовые проблемы деликатными способами. Иногда бывают ситуации, когда заемщик полностью погасил кредитную задолженность, а кредиторы все равно подают на него в суд. Это случается, как правило, по техническим проблемам, когда не проводятся платежи. Тогда без помощи квалифицированного адвоката не обойтись.

Проблемы с кредитами? Пишите или звоните!

Что произойдет, если вы никогда не будете платить студенческие кредиты?

Если вы никогда не будете выплачивать студенческие кредиты, ваш кредитный рейтинг упадет, вам будет труднее брать будущие кредиты, и ваши кредиторы могут даже подать на вас в суд. Краткосрочные и долгосрочные последствия невыплаты студенческих кредитов могут быть болезненными, поэтому очень важно выплачивать студенческие кредиты вовремя или обращаться за помощью, если вы испытываете финансовые трудности. Вот что нужно знать, если вы приближаетесь к дефолту по студенческому кредиту.

Вот что нужно знать, если вы приближаетесь к дефолту по студенческому кредиту.

Key takeaway

Неуплата студенческих кредитов может привести к просроченным платежам, испорченному кредитному рейтингу, конфискации заработной платы и многому другому. Поговорите со своим кредитором об альтернативах погашения, если вы изо всех сил пытаетесь не отставать.

Что произойдет, если вы не заплатите студенческие кредиты?

Будь то платежи по студенческому кредиту или любые другие долги, если вы не будете вносить ежемесячные платежи, ваши финансы могут пострадать с разных сторон. Вот что может случиться, если вы никогда не будете платить свои студенческие кредиты.

Краткосрочные последствия

Если вы хотя бы на один день опоздаете с выплатой студенческого кредита, вас сразу же признают правонарушителем. Если вы пропустите несколько платежей, вы можете столкнуться с такими последствиями, как:

- Плата за просрочку платежа. Просроченный платеж — который вы в конечном итоге сделаете, но не в установленный срок — может привести к начислению штрафа за просрочку платежа. Эта сумма зависит от кредитора, и не все из них устанавливают эту комиссию, но очень часто можно увидеть либо фиксированную плату за просрочку платежа, либо комиссию, которая представляет собой процент от вашего пропущенного платежа.

- Возврат удержанного налога. Если вы просрочили выплаты по федеральным студенческим кредитам, правительство может приостановить возврат средств до тех пор, пока вы не внесете актуальную информацию о платежах.

- Наложение ареста на заработную плату. Если вы просрочили выплату студенческих кредитов на несколько месяцев, ваш кредитор может принять меры, чтобы урезать вашу заработную плату — иногда до 25 процентов вашего располагаемого дохода. Он может делать это до тех пор, пока вы не выплатите часть своих кредитов и не будете в хорошей репутации.

Просроченный платеж — который вы в конечном итоге сделаете, но не в установленный срок — может привести к начислению штрафа за просрочку платежа. Эта сумма зависит от кредитора, и не все из них устанавливают эту комиссию, но очень часто можно увидеть либо фиксированную плату за просрочку платежа, либо комиссию, которая представляет собой процент от вашего пропущенного платежа.

Просроченный платеж — который вы в конечном итоге сделаете, но не в установленный срок — может привести к начислению штрафа за просрочку платежа. Эта сумма зависит от кредитора, и не все из них устанавливают эту комиссию, но очень часто можно увидеть либо фиксированную плату за просрочку платежа, либо комиссию, которая представляет собой процент от вашего пропущенного платежа.

Отдаленные последствия

Кредиты считаются просроченными сразу после одного пропущенного платежа, но ваш кредитор или кредитный специалист может не сообщать о вас в основные кредитные бюро до тех пор, пока вы не просрочили платеж на 90 дней. Вот что может произойти, если вы не платите студенческие кредиты дольше:

- По умолчанию. После нескольких месяцев пропущенных платежей по вашему кредиту будет объявлен дефолт. Конкретные сроки и последствия дефолта зависят от кредитора. В крайних случаях сразу же наступает срок погашения всей суммы студенческого кредита.

- Потерял право на помощь в будущем. Если вы в настоящее время находитесь в состоянии дефолта, вы можете потерять любую будущую студенческую помощь, включая стипендии, гранты и федеральные студенческие ссуды. Непогашенные кредиты в вашем кредитном отчете также могут затруднить покупку дома, покупку автомобиля или получение кредитной карты.

- Снижение кредитного рейтинга. Чем дольше вы не выплачиваете студенческие ссуды, тем сильнее может ухудшиться ваш кредитный рейтинг.

- Возможные судебные иски. Ваш первоначальный кредитор может продать ваш кредит агентству по взысканию долгов, которое может позвонить и отправить вам письма в попытке взыскать долг. Чтобы взыскать заработную плату, кредиторы должны будут пройти через суд. На вас могут подать в суд, если вы не погасите кредит.

Чем дольше вы не выплачиваете студенческие ссуды, тем сильнее может ухудшиться ваш кредитный рейтинг.

Чем дольше вы не выплачиваете студенческие ссуды, тем сильнее может ухудшиться ваш кредитный рейтинг.Как избавиться от студенческих ссуд

Если вы изо всех сил пытаетесь погасить свои студенческие ссуды, существуют различные планы погашения и прощения, которые могут помочь вам сохранить ваши ссуды текущими, не нарушая банк. Рассмотрите все ваши варианты, прежде чем выбрать лучший план для ваших нужд.

Подать заявку на списание федеральной студенческой ссуды

Президент Байден недавно объявил о своем долгожданном плане списания федеральной студенческой ссуды. Все федеральные студенческие ссуды имеют право на участие, как и коммерческие ссуды FFEL в случае дефолта. Индивидуальные заемщики, которые зарабатывают менее 125 000 долларов в год, и заемщики, состоящие в браке, которые подают вместе и зарабатывают менее 250 000 долларов в год, могут претендовать на прощение до 10 000 долларов, а получатели гранта Пелла могут претендовать на прощение до 20 000 долларов.

Индивидуальные заемщики, которые зарабатывают менее 125 000 долларов в год, и заемщики, состоящие в браке, которые подают вместе и зарабатывают менее 250 000 долларов в год, могут претендовать на прощение до 10 000 долларов, а получатели гранта Пелла могут претендовать на прощение до 20 000 долларов.

Некоторые заемщики получат автоматическое прощение, а всем другим заемщикам нужно будет подать заявление. Заявки будут открыты до 31 декабря 2023 г.

Подать заявку на возмещение платежа

Заемщики, которые произвели платежи по федеральному студенческому кредиту в течение периода отсрочки по студенческому кредиту (начиная с 13 марта 2020 г.), могут иметь право на возврат этих платежей. .

Тем, кто считает, что имеет право на возмещение, необходимо позвонить в обслуживающую их студенческую ссуду и сообщить представителю, что они заинтересованы в возмещении необязательных платежей, сделанных во время приостановки платежей.

План погашения в зависимости от дохода

Если вам трудно погасить студенческие кредиты, вы можете включить все свои федеральные займы в план погашения в зависимости от дохода. Существует несколько различных вариантов погашения в зависимости от ваших потребностей, но все они имеют схожие методы.

Существует несколько различных вариантов погашения в зависимости от ваших потребностей, но все они имеют схожие методы.

Каждый план предусматривает ежемесячные платежи в зависимости от вашего личного дохода и размера семьи. Через 20 или 25 лет, в зависимости от плана, остаток по вашим кредитам списывается. Вам нужно будет обновлять свою информацию каждый год, чтобы ваши платежи точно отражали ваше финансовое положение.

Прощение ссуды государственной службы (PSLF)

Прощение ссуды государственной службы доступно для заемщиков федеральной студенческой ссуды, которые начинают карьеру на государственной службе. После 10 лет осуществления платежей по плану погашения, основанного на доходах, и работы на правомочного работодателя ваш оставшийся долг списывается.

Администрация Байдена недавно объявила о радикальных изменениях в программе прощения государственных займов, срок действия которых истекает 31 октября 2022 года. рассматривал это.

Долговой снежный ком или долговая лавина

Если у вас есть сочетание федеральных и частных студенческих ссуд или много разных ссуд, вы можете рассмотреть другой подход. Планы ликвидации долга, такие как долговой снежный ком или долговая лавина, могут помочь вам быстрее избавиться от долга по студенческому кредиту.

Планы ликвидации долга, такие как долговой снежный ком или долговая лавина, могут помочь вам быстрее избавиться от долга по студенческому кредиту.

При использовании обоих этих методов ликвидации долга вы начинаете с перечисления каждого долга, включая общую сумму, которую вы должны, ваш ежемесячный платеж, процентную ставку и дату платежа. Затем внесите минимальные платежи по всем своим кредитам.

Здесь стратегия начинает отличаться.

- Для метода снежного кома используйте каждый лишний доллар, который у вас есть, для погашения долга с наименьшим остатком.

- Для метода долговой лавины вложите каждый лишний доллар в долг с самой высокой процентной ставкой.

Повторяйте выбранное действие, пока не погасите первый долг в вашем списке. Затем перейдите к следующему наименьшему долгу (или к тому, у которого следующая самая высокая процентная ставка) и повторяйте процесс, пока все ваши студенческие кредиты не будут полностью выплачены.

Рефинансирование

Если у вас высокие процентные ставки или много различных студенческих кредитов, вы можете рассмотреть возможность рефинансирования. Рефинансирование — это процесс получения нового кредита для погашения всех ваших текущих студенческих кредитов. Вы получите новые условия погашения и новую процентную ставку, а затем будете вносить один ежемесячный платеж по рефинансируемому кредиту до тех пор, пока он не будет полностью погашен.

Рефинансирование — это процесс получения нового кредита для погашения всех ваших текущих студенческих кредитов. Вы получите новые условия погашения и новую процентную ставку, а затем будете вносить один ежемесячный платеж по рефинансируемому кредиту до тех пор, пока он не будет полностью погашен.

Обратите внимание, что вы можете рефинансировать свои кредиты только у частных кредиторов, поэтому действуйте осторожно. Рефинансирование федеральных займов означает, что вы потеряете определенные льготы, такие как снисходительность, прощение или возможность подписаться на план погашения, ориентированный на доход. Но если у вас большой кредит и вы можете получить более низкую процентную ставку, чем та, которую вы платите сейчас, рефинансирование может иметь смысл в определенных ситуациях.

Урегулирование студенческой ссуды

Урегулирование студенческой ссуды происходит, когда вы уплачиваете студенческую ссуду на меньшую сумму, чем вы должны. Если вы сильно отстаете по своим студенческим кредитам, а ваш кредитный рейтинг уже пострадал, этот вариант может вам помочь.

Имейте в виду, что вам потребуется единовременная сумма для погашения непогашенного остатка, а кредиторы не обязаны производить расчеты. Тем не менее, некоторые кредиторы готовы согласиться на меньшую сумму, если это поможет им собрать значительную часть вашего невыплаченного долга.

Можете ли вы погасить студенческие кредиты в случае банкротства?

Кодекс США о банкротстве разрешает погашение студенческих кредитов, если заемщики могут продемонстрировать, что невыполнение этого требования будет «неоправданным затруднением». Однако оказалось, что доказать неправомерные лишения сложно. Заемщики должны соответствовать трем критериям неоправданных трудностей, которые называются тестом Бруннера:

- Вы можете доказать, что, если вас заставят погасить кредит, вы не сможете поддерживать минимальный уровень жизни.

- Вы демонстрируете, что трудности будут продолжаться большую часть периода погашения кредита.

- Вы добросовестно пытались погасить кредит до того, как подали заявление о банкротстве.

Технически возможно погасить студенческие ссуды в случае банкротства, и в настоящее время в Палате представителей и Сенате предпринимаются попытки облегчить погашение федеральных и частных студенческих ссуд. Тем не менее, вы должны понимать, что доказать, что погашение ваших студенческих кредитов создаст для вас чрезмерные трудности, будет непросто.

Пропадают ли студенческие ссуды через 7 лет?

Хотя негативная информация о ваших студенческих кредитах может исчезнуть из ваших кредитных отчетов через семь лет, сами студенческие кредиты останутся в ваших кредитных отчетах — и в вашей жизни — до тех пор, пока вы их не погасите. Единственный способ погасить задолженность по студенческому кредиту — подать заявление о прощении и, при необходимости, воспользоваться альтернативными вариантами погашения, чтобы помочь вам погасить оставшуюся сумму.

Суть

Невыплата студенческих кредитов может привести к катастрофическим последствиям для ваших финансов, вашего кредита и ваших будущих перспектив заимствования, поэтому делайте все возможное, чтобы оставаться в курсе ваших кредитов.

Если вы испытываете затруднения, изучите федеральные варианты прощения и возмещения, найдите подходящий для вас план погашения или рефинансируйте свои кредиты. Если вы не погасите свои студенческие кредиты, это навредит вам на долгие годы, поэтому лучший курс действий должен быть тот, который вернет вас в нужное русло.

Просрочка по кредиту: что произойдет, если я не смогу выплатить кредит?

Автор: Луи ДеНикола

Обновлено • 3 минуты чтения • Учиться на испанском

Изображение: Задумчивая молодая женщина за ноутбуком смотрит в окно в гостинойВ двух словах

Невыплата кредита может повредить вашему кредиту, и вы можете немедленно заплатить оставшуюся часть долга. Если вы считаете, что можете пропустить платеж в будущем, свяжитесь с кредитором, чтобы обсудить возможные решения.

Луи ДеНикола пишет статьи о личных финансах для American Express и Discover. Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Когда вы занимаете деньги у кредитора, вы даете обещание погасить кредит. Поэтому, если вы не вносите своевременные платежи, ваш кредит может быть невозможен.

Дефолт может произойти сразу после пропущенного платежа или через несколько месяцев, поскольку точные сроки будут зависеть от условий вашего кредита и законов штата или федеральных законов.

Некоторые люди могут сознательно не платить по кредитам, когда они не могут или не хотят платить. Другие могут непреднамеренно объявить дефолт, потому что не понимают, что должны деньги. Иногда люди не получают уведомления о задержке платежа, потому что они недавно переехали или изменили свою контактную информацию.

К сожалению, ошибки по умолчанию не редкость. Министерство образования США сообщает, что 11,5% студентов, которые начали выплачивать федеральные студенческие кредиты в 2013 году, не выполнили свои обязательства в течение двух лет. По данным Федерального резервного банка Сент-Луиса, 2,53% кредитных карт коммерческих банков оказались неплатежеспособными в течение третьего квартала 2017 года9.0003

По данным Федерального резервного банка Сент-Луиса, 2,53% кредитных карт коммерческих банков оказались неплатежеспособными в течение третьего квартала 2017 года9.0003

Заемщики также могут не платить личные кредиты, автокредиты, ипотечные кредиты и другие виды долговых обязательств.

Нужно консолидировать долг? Магазин для кредитов сейчас

- Потенциальные последствия дефолта

- Предотвращение дефолта по кредиту

- Как дефолт по кредиту может повлиять на вашу кредитную историю один пропущенный платеж. Или ваш аккаунт может считаться просроченным только после того, как вы пропустите несколько платежей подряд. Последствия дефолта также зависят от кредитора и типа кредита.

Во многих случаях просроченный кредит может быть отправлен в отдел взыскания кредитора или продан стороннему коллекторскому агентству. Дефолт также может привести к тому, что ваша заработная плата или возврат налога будут конфискованы, если кредитор потребует судебного решения против вас.

Существуют также уникальные обстоятельства, связанные с определенными видами кредитов. Например, если у вас есть просроченный федеральный студенческий кредит, вы можете не иметь права на дополнительные федеральные студенческие кредиты, варианты федерального кредита, такие как отсрочка и досрочное погашение, или альтернативные планы погашения. Однако, в отличие от некоторых других видов долга, вы можете реабилитировать свой федеральный студенческий заем, избавиться от дефолта и вернуться к плану погашения.

Автокредиты, как правило, являются обеспеченными кредитами, что означает наличие залога (вашего автомобиля), связанного с кредитом. В случае невыполнения обязательств кредитор может вернуть ваше транспортное средство, если вы не погасите кредит.

Предотвращение дефолта по кредитуВарианты, которые вы можете использовать, чтобы избежать дефолта по кредиту, также зависят от типа кредита и ваших обстоятельств.

Например, если у вас возникли проблемы со своевременными выплатами по федеральным студенческим кредитам, есть определенные варианты, которые вы можете использовать до дефолта.

Одним из вариантов может быть временное прекращение платежей без штрафных санкций путем отсрочки или воздержания.При использовании многих типов кредитов, если вы думаете, что опоздаете с платежом, вы можете попытаться заранее сообщить об этом кредитору, чтобы узнать, будут ли они сотрудничать с вами, чтобы сделать платежи более управляемыми. Если вы согласны изменить условия вашего контракта, важно получить это в письменной форме.

Во всех случаях понимание условий вашего кредита и последствий дефолта должно помочь вам взвесить все варианты и определить наилучший следующий шаг.

Как неуплата кредита может повлиять на ваш кредитУничижительные знаки, в том числе просроченные платежи, инкассовые счета и дефолты, могут оставаться в ваших кредитных отчетах на срок до 7-10 лет. Даже один просроченный платеж, о котором сообщается, может повредить вашей кредитной истории, а продолжающиеся пропущенные платежи могут ухудшить этот эффект.

Более низкий кредитный рейтинг может затруднить получение одобрения для других финансовых продуктов и может привести к более высоким процентным ставкам по кредитам и кредитным картам.

Одним из вариантов может быть временное прекращение платежей без штрафных санкций путем отсрочки или воздержания.

Одним из вариантов может быть временное прекращение платежей без штрафных санкций путем отсрочки или воздержания.