Не ликвиден что это: НЕЛИКВИДНОСТЬ, ОТСУТСТВИЕ ЛИКВИДНОСТИ | это… Что такое НЕЛИКВИДНОСТЬ, ОТСУТСТВИЕ ЛИКВИДНОСТИ?

что это такое? Коэффициенты текущей и абсолютной ликвидности

Термин «ликвидность» относится к экономической теме. Им обозначают возможность актива оперативно реализовываться (по цене, максимально приближенной к рыночной). Есть другое значение – ликвидный, значит, легко преобразуемый в деньги. При анализе деятельности предприятий упоминают понятия коэффициент текущей и абсолютной ликвидности. На базе этих показателей можно быстро понять способность компании погашать материальные обязательства.

Ликвидность – что это простыми словами

Значение параметра принято рассчитывать для всех видов активов, типов организаций. Банки, заводы, торговые компании оцениваются по-разному, исходя из преобладания у них тех или иных активов, степени их ценности на рынке в текущий момент. Показатель ликвидности может указывать на степень кредитоспособности фирмы, запас прочности на случай кризисных явлений на рынке.

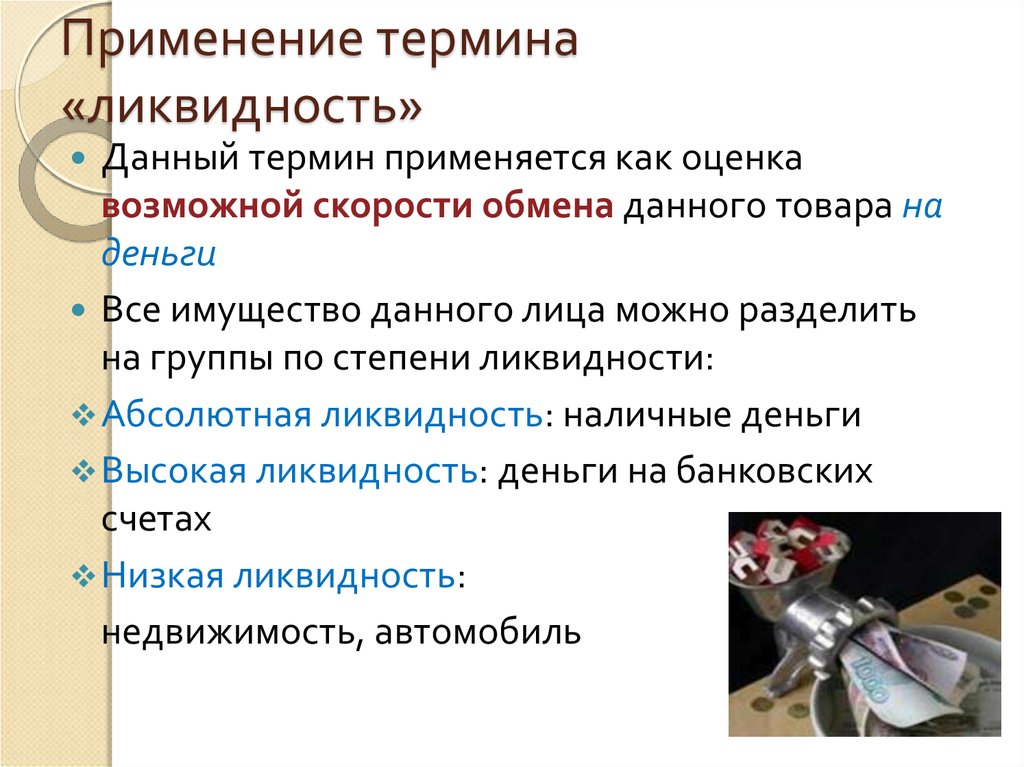

Ликвидность актива – это уровень его востребованности рынком, причем значение может меняться с течением времени.

Разные активы обладают заметно отличающимися показателями. На предприятиях принята следующая последовательность, начиная от наиболее значительных:

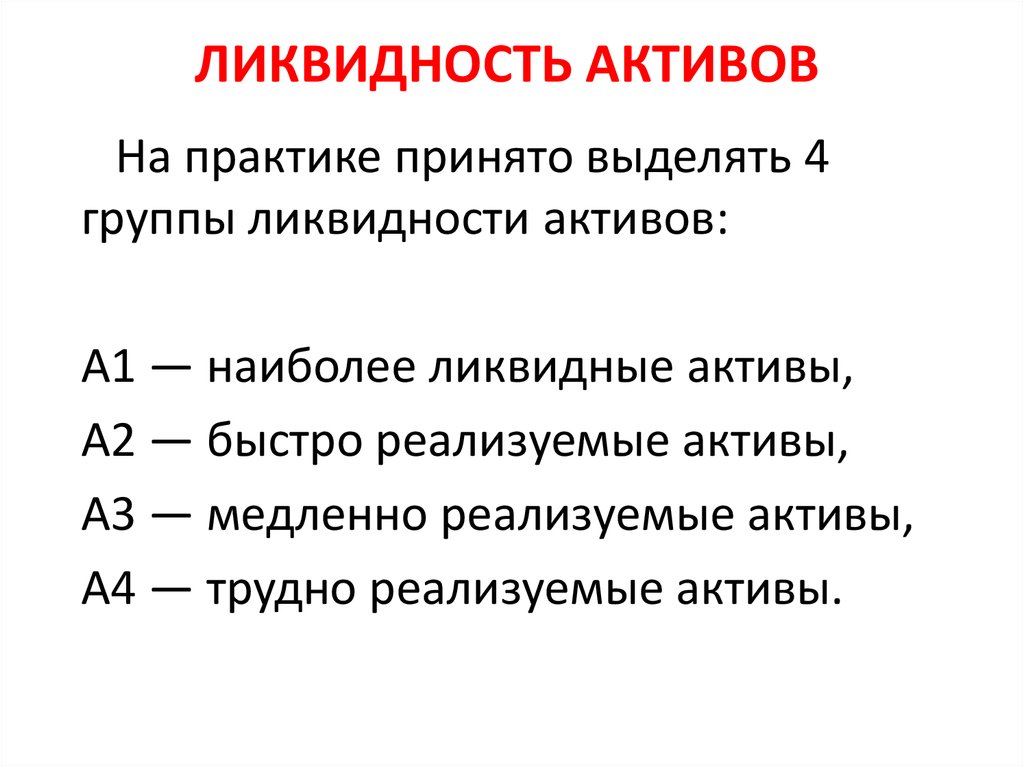

- Средства наличными и на банковских расчетных счетах.

- Ценные бумаги (акции, облигации, векселя).

- Текущая дебиторская задолженность.

- Запасы материалов/товаров на складах.

- Оборудование, автопарк, иные технологические мощности.

- Недвижимость, включая незавершенное строительство.

Чем ниже расположен в приведенном списке актив, тем сложнее его быстро продать по рыночной цене. Отсюда можно вывести резюме: ликвидность предприятия – это сумма всех активов, какими обладает предприятие. Чтобы объективно оценивать их ценность, рассчитывают коэффициенты, учитывающие особенности текущего рынка. Из наиболее ликвидных активов – это деньги, но мало какая фирма позволяет себе держать большую сумму средств без вложений в собственное развитие.

Почему оценка ликвидности так важна

Определяется ликвидность предприятия по различным причинам. Такая работа может проводиться для представления отчета собственникам и инвесторам компании, создания обоснования кредитоспособности при подготовке документов для обращения в банк. При анализе финансовой ситуации в фирме обычно разделяют активы на отдельные группы. Так проще гарантировать объективную оценку эксперта, включая возможность сравнения компании с конкурирующими фирмами.

Такая работа может проводиться для представления отчета собственникам и инвесторам компании, создания обоснования кредитоспособности при подготовке документов для обращения в банк. При анализе финансовой ситуации в фирме обычно разделяют активы на отдельные группы. Так проще гарантировать объективную оценку эксперта, включая возможность сравнения компании с конкурирующими фирмами.

Высокая ликвидность защищает предприятие от кризисных явлений.

Разделение обычно проводят по степени востребованности рынком:

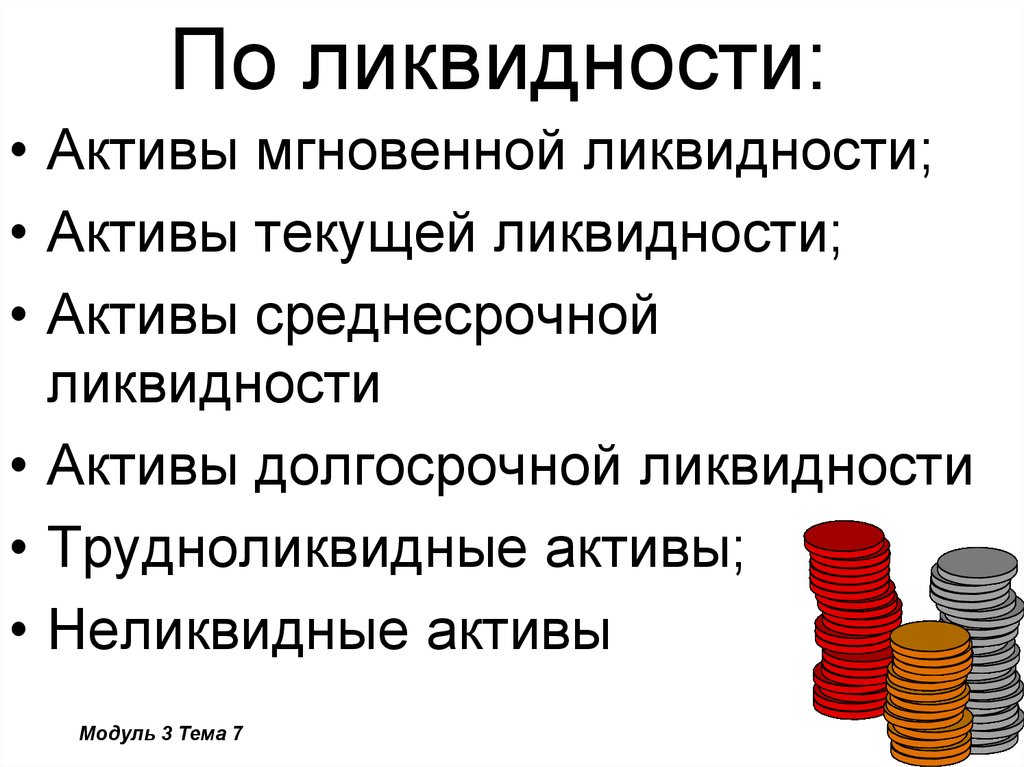

- Максимально ликвидные активы. Под ними понимают свободные от обязательств финансы и краткосрочные материальные вложения.

- Быстрореализуемые активы. Один из примеров – дебиторская задолженность (до 12 календарных месяцев полного погашения).

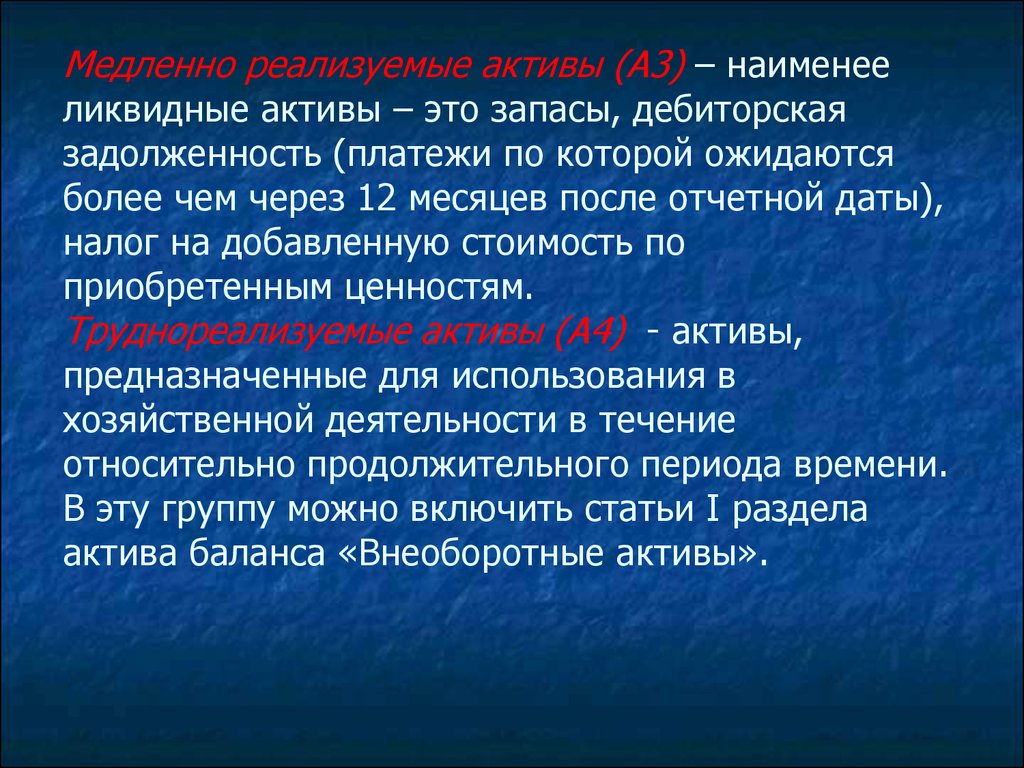

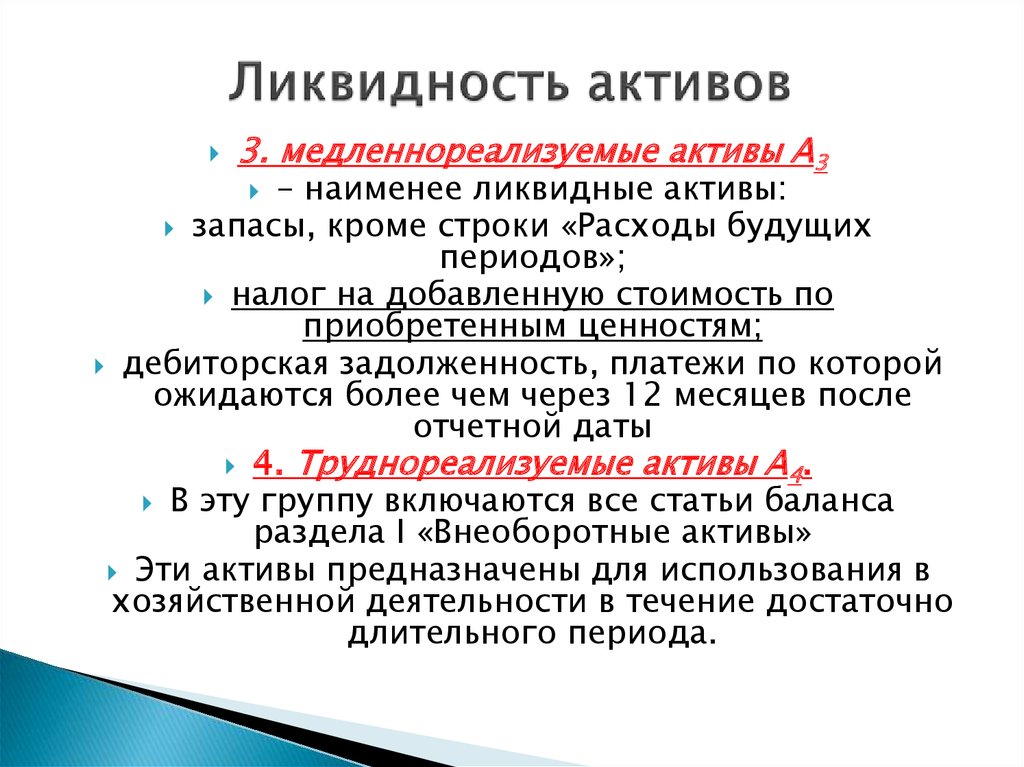

- Медленно реализуемые активы. Материальные запасы, долги перед предприятием, погашаемые в срок более 12 мес.

- Труднореализуемые активы. Оборудование, используемое для производства, иных ежедневных хозяйственных операций.

Текущие активы вроде свободных денег, товаров, сырья более ликвидны, чем имущество организации. Первые часто ибльспользуют в качестве залогового имущества для получения срочных кредитов. Если речь идет о банковской организации, высокий уровень показателя укажет на способность исполнять свои обязательства своевременно. В банке наиболее ликвидным активом является оборотная денежная масса.

Как оценивается ликвидность активов

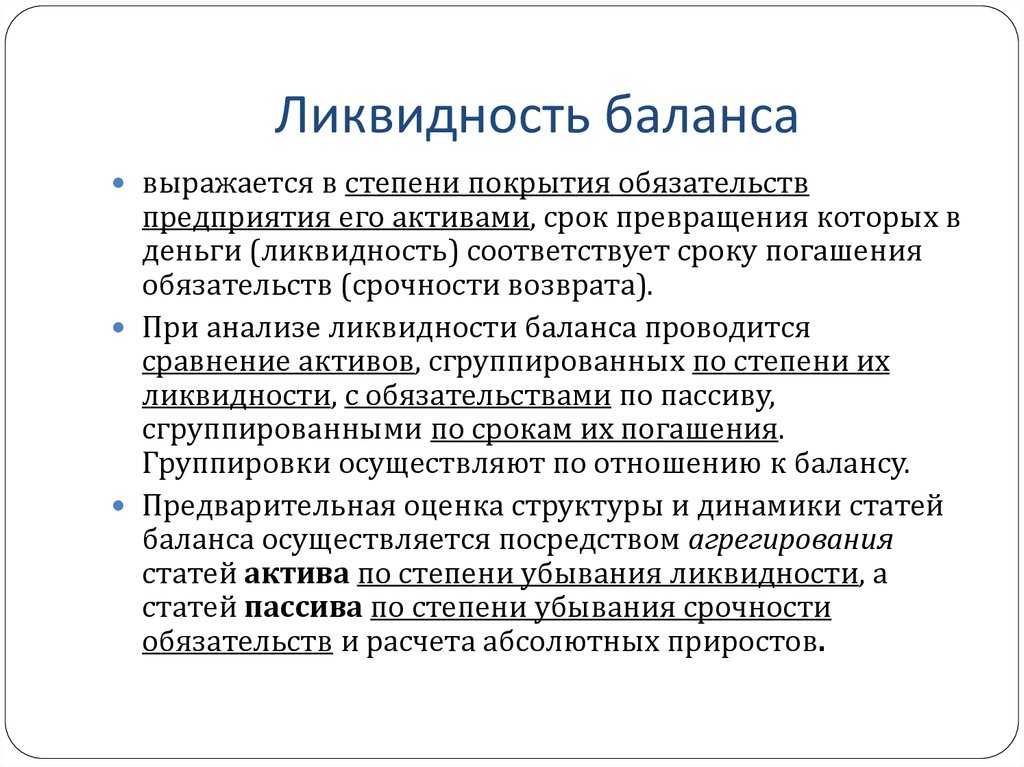

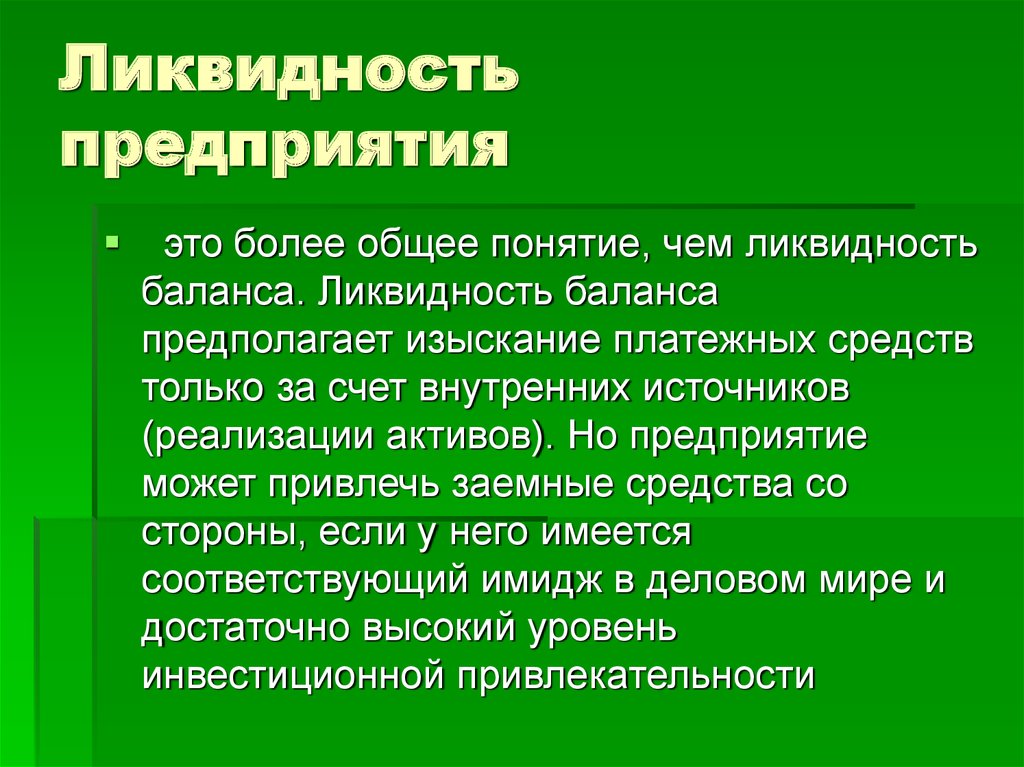

Если ликвидность баланса предприятия на высоком уровне, его платежеспособность не вызывает сомнений. И дело не только в возможности получать прямые кредиты. Бизнесом активно используется так называемая банковская гарантия, когда кредитное или страховое учреждение выступает гарантом при заключении крупных сделок. Иногда компании сами проверяют потенциальных партнеров, рассчитывая риски сотрудничества.

Расчет ликвидности баланса – это сравнение активов и пассивов предприятия

Для определения текущей ликвидности используют нижеследующие сравнения (смотрят цифровые значения по балансу):

- Максимально ликвидные активы >= Наиболее срочные обязательства.

- Быстрореализуемые активы >= Краткосрочные пассивы.

- Медленно реализуемые активы >= Долгосрочные пассивы.

- Труднореализуемые активы =< Постоянные пассивы.

Чем крупнее предприятие, тем больше у него будет разнотипных активов и пассивов – на производство может поставляться сырье с отсрочкой платежа, а клиенты компании могут получать товары «под реализацию». Пассивы преимущественно относятся к кредиторским задолженностям перед банками, поставщиками, иными контрагентами.

В чем выражается ликвидность предприятия

При анализе активов/пассивов рассматривают соблюдение указанного соотношения. Если оно соответствует оптимальному значению, предприятие признают полностью ликвидным. Для этого все активы, от наиболее ликвидных до медленно реализуемых, должны превышать объемы соответствующих пассивов, а труднореализуемые должны быть меньше или равны постоянным пассивам.

Общепринятыми показателями являются коэффициенты ликвидности:

- Текущая. Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.

- Срочная. Позволяет учитывать неоднородность ликвидности оборотных средств.

- Абсолютная. Показатель наличия денежных средств (их ликвидность абсолютна).

- Чистый оборотный капитал. Чем он выше, тем больше уверенность руководства и партнеров в стабильном положении предприятия.

Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.

Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.В зависимости от направления, масштабов деятельности фирмы рекомендуемое значение коэффициентов может различаться. Так, в России срочная ликвидность считается нормой при уровне 0,7-0,8, тогда как по международным нормам она должна достигать единицы и выше. Оптимальный уровень абсолютной ликвидности находится на уровне 0,2-0,25.

Ликвидность банковского учреждения

Банки, как коммерческие организации, оцениваются по уровню ликвидности по аналогии с производственными и торговыми компаниями. Перед финансовыми учреждениями стоят задачи своевременного выполнения обязательств перед клиентами (как краткосрочных, так и долгосрочных). Контроль ликвидности банка направлен на корректировку ее значения.

Контроль ликвидности банка направлен на корректировку ее значения.

Если этот показатель недостаточен, возникают неоправданные риски по невозможности покрытия собственными активами банка имеющихся обязательств. Чрезмерный уровень может сигнализировать о низкой прибыльности банка, чего тоже стараются избегать. При расчете учитывают реальные и условные обязательства. К первым относят депозитные счета, векселя. Вторые – это банковские гарантии, поручительства.

Для кредитной организации существенными факторами являются:

- Качество имущества.

- Объемы привлеченных средств.

- Баланс актива и пассива по срокам ликвидности.

- Менеджмент и репутация банка.

Способны повлиять на текущую ликвидность политическая и экономическая ситуация в стране, развитие рынка ценных бумаг, эффективность надзора со стороны Центрального Банка РФ. Чтобы поддерживать ликвидность банка на оптимальном уровне, надо иметь на счетах, в кассе большой объем свободных финансовых средств.

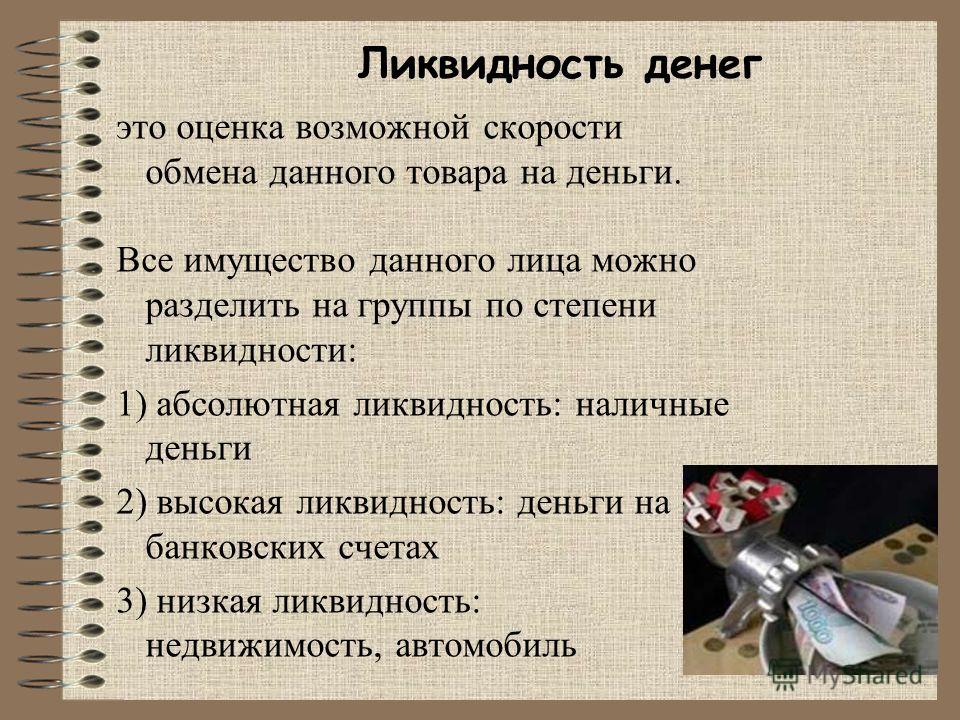

Ликвидность денег и ценных бумаг

В отношении денежных средств и ценных бумаг расчет показателя ликвидности точно соответствует значению слова – «мобильность», «текучесть». Деньги являются абсолютно ликвидными, т.к. их не требуется «преобразовывать», они сами по себе имеют ценность. Различные бумаги (векселя, облигации, акции) подвержены изменению ликвидности в зависимости от финансового состояния предприятия, являющегося эмитентом.

Наиболее ликвидным считаются активы следующего типа:

- Ценные бумаги, эмитированные крупными акционерными обществами.

- Ценные бумаги, выпускаемые государством.

- Задолженности крупных компаний.

- Драгоценные металлы.

- Срочные векселя больших предприятий.

Чтобы правильно оценить ликвидность какой-либо ценной бумаги, потребуется провести фундаментальный или количественный анализ. Предметом первого способа считается оценка устойчивости компании на рынке, кредитоспособность, перспективы развития. В случае проведения количественного анализа оценивается скорость получения доходов от вложения средств в ценные бумаги.

В случае проведения количественного анализа оценивается скорость получения доходов от вложения средств в ценные бумаги.

Как оценить ликвидность инвестиционного портфеля

Ликвидные активы считаются выгодными для инвестирования. Но переменчивость рынка вынуждает предпринимателей заранее продумывать способы снижения рисков. Самый простой – сформировать целый портфель инвестиционных предложений. Тогда любые непредвиденные обстоятельства с одним из активов могут быть компенсированы за счет других, более прибыльных.

Инвестиционный пакет позволяет усреднить риски из-за скачков ликвидности активов.

Ключевыми показателями портфеля инвестиционных инструментов являются:

- Стоимость.

- Уровень доходности.

- Степень риска.

- Срок вложения средств.

- Минимальные размеры вложений.

Оценивается как каждый актив в отдельности, так и вычисляется усредненное значение. Последнее является показателем эффективности портфеля, его устойчивости на текущем рынке. На первом этапе важно оценить скорость возврата инвестиций, риск невозврата и получения убытков.

Последнее является показателем эффективности портфеля, его устойчивости на текущем рынке. На первом этапе важно оценить скорость возврата инвестиций, риск невозврата и получения убытков.

В дальнейшем систематический анализ дает результат, какой процент от полученных доходов рационально вкладывать в расширение инвестиционного портфеля, а какой объем прибыли считать чистым доходом и изымать из оборота. Оба процесса должны протекать параллельно, с учетом изменений состояния активов в раздельности и в усредненном варианте.

Ликвидна ли ваша компания: как определить

Любой компании важно быть ликвидной. Для контрагентов — это показатель того, что организация финансово устойчива, платёжеспособна и способна отвечать по взятым на себя обязательствам. Такой компании охотнее одобрят кредит, отгрузят товар. Можно ли повлиять на ликвидность и как поступить, если компания неликвидна? Попробуем разобраться.

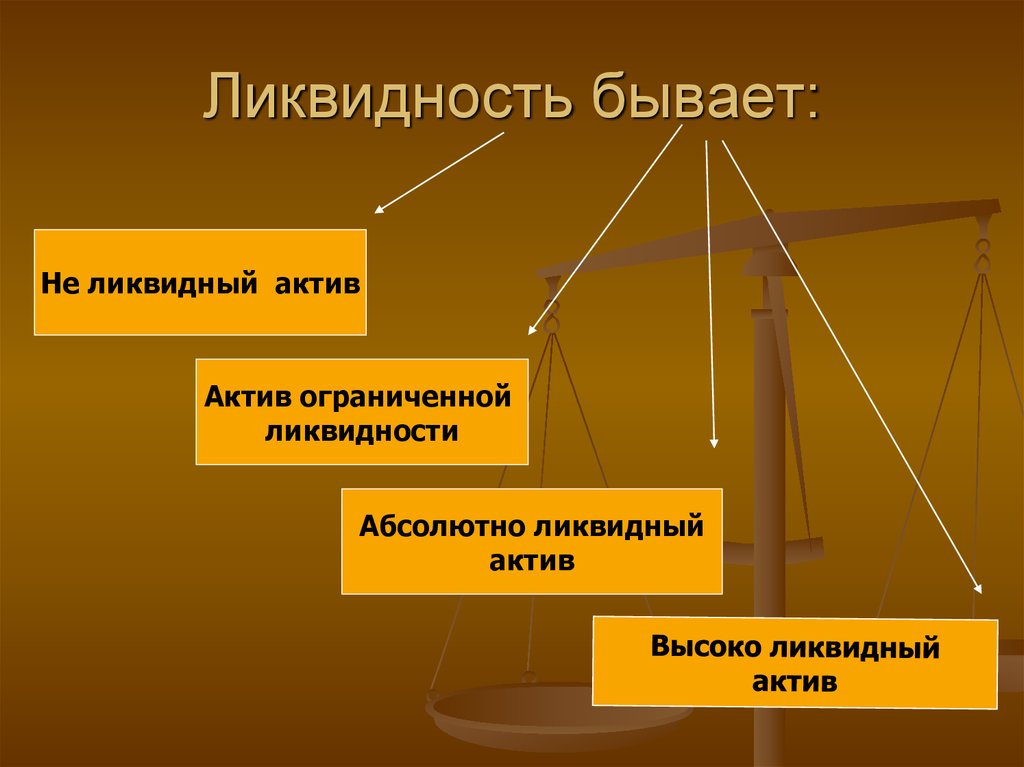

Что такое ликвидность

Под ликвидностью понимают способность актива быстро магнетизироваться без потери стоимости. Чем проще продать актив, тем он ликвиднее. У компаний есть активы с различной скоростью реализации. Они могут быть оборотными и внеоборотные.

Чем проще продать актив, тем он ликвиднее. У компаний есть активы с различной скоростью реализации. Они могут быть оборотными и внеоборотные.

Оборотные активы используются не более года. Они меняют свою форму в течение производственного цикла. К ним относятся: сырьё и материалы, деньги на счетах и в кассе, вклады, выданный на срок не более года займы. Такие активы более ликвидны, их проще продать.

Внеоборотные активы находятся на балансе компании, используются более года. Они в течение производственного цикла сохраняют форму и с помощью амортизации постепенно переносят стоимость на готовую продукцию. Это недвижимость, оборудование, транспорт, а также нематериальные активы — сайты, ПО.

У компании могу быть и неликвидные активы — те, которые трудно или и вовсе невозможно продать. Это испорченная, бракованная или потерявшая актуальность продукция, запасы с истёкшим сроком хранения, просроченная дебиторская задолженность.

Необходимо следить, чтобы неликвидных активов было как можно меньше.

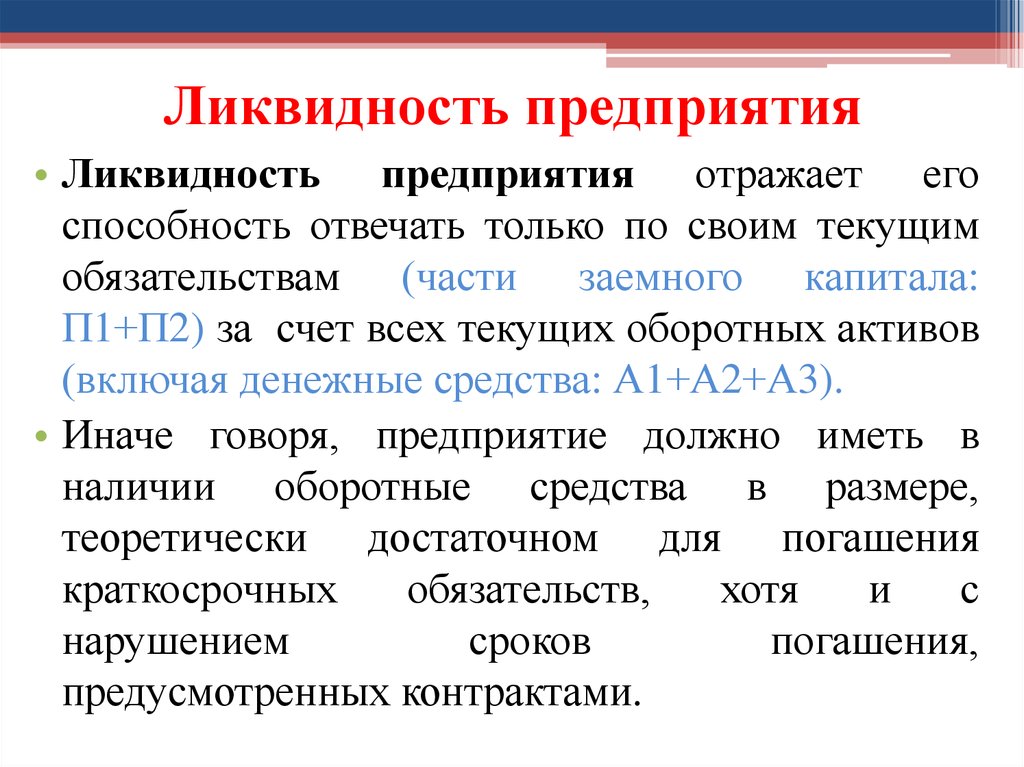

Как оценить ликвидность по балансу

Под ликвидностью баланса понимают способность организации монетизировать активы для погашения платёжных обязательств. Чтобы определить платёжеспособна ли компания, нужно сопоставить группы активов и пассивов (собственный капитал, кредиторская задолженность, доходы будущих периодов и т.д.).

Пассивы нужно сгруппировать по срочности оплаты, а активы — по скорости реализации (таблица 1).

Таблица 1. Соотношение групп активов и пассивов

|

Актив |

Пассив |

Условие абсолютной ликвидности |

||

|

А1 |

Самые ликвидные

|

П1 |

Высокая срочность погашения

|

А1 ≥ П1 |

|

А2 |

Быстрореализуемые

|

П2 |

Умеренная срочность погашения

|

А2 ≥ П2 |

|

А3 |

Медленно реализуемые

|

П3 |

Низкая срочность погашения (больше года)

|

А3 ≥ П3 |

|

А4 |

Труднореализуемые

|

П4 |

Постоянные

|

А4 ≤ П4 |

Если соотношения соблюдены, значит, баланс ликвиден. Если соблюдены частично — ликвидность баланса неполная и нужно смотреть, какой период погашения долгов является проблемным. Например:

Если соблюдены частично — ликвидность баланса неполная и нужно смотреть, какой период погашения долгов является проблемным. Например:

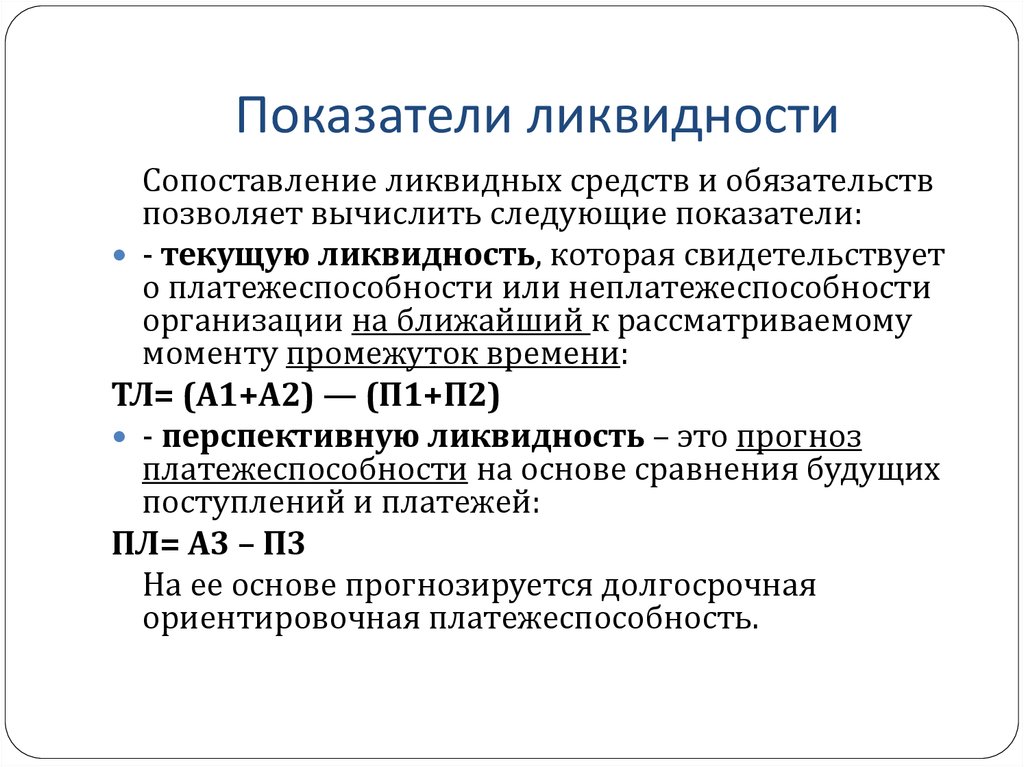

- А1 ≤ П1 — недостаточно средств, чтобы погасить самые срочные обязательства;

- А2 ≤ П2 — нет возможности погасить кредиты сроком до одного года за счет быстрореализуемых активов;

- А3 ≤ П3 — не хватает медленно реализуемых активов, чтобы погасить долгосрочные кредиты.

Сопоставив активы групп А1 и А2 с пассивами групп П1 и П2, можно говорить о текущем, рассматриваемом периоде — до года.

Сопоставив группы А3 и А4 с группами П3 и П4 — о ликвидности в будущем.

Разница между оборотными активами и краткосрочными обязательствами называется чистым капиталом. Он показывает, какая часть оборотных средств свободна от обязательств и характеризует платёжеспособность компании на срок до года. Если значение чистого капитала отрицательное, это значит, что компания свои текущие обязательства погасить не может.

Коэффициенты ликвидности: для чего нужны и как рассчитать

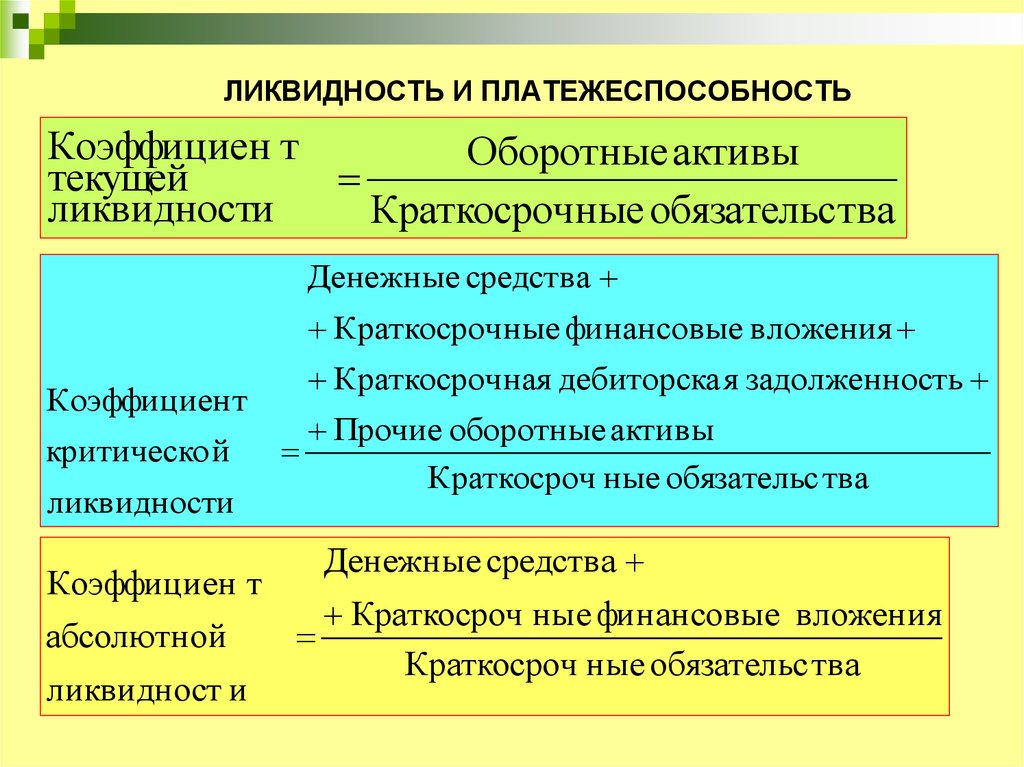

Чтобы оценить способность компании расплатиться по имеющимся долгам за счёт собственных средств, потребуется определить коэффициент ликвидности. Он рассчитывается как отношение оборотных активов к краткосрочным обязательствам.

- Значение коэффициента — 0–1,5 говорит о низкой ликвидности компании и высоких рисках для кредиторов.

- 1,5–2,5 — значение в пределах нормы.

- Более 2,5 — ликвидность высокая, но активы компания использует неэффективно.

Оценить, сможет ли компания оплатить свои долги, если возникнут сложности в работе, поможет коэффициент быстрой ликвидности. Он рассчитывается по формуле:

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств) / Краткосрочные обязательства.

По значениям коэффициента можно судить следующее:

- 0–0,8 — риски высокие;

- 0,8–1 — в пределах нормы;

- Более 1 — высокая ликвидность, но активы используются неэффективно.

Чтобы определить, какую часть обязательств компания может погасить здесь и сейчас, нужно рассчитать коэффициент абсолютной ликвидности. Формула

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства.

По значениям можно судить:

- 0–0,2 — риски высоки;

- 0,2–0,5 — в пределах нормы;

- более 0,5 — ликвидность высокая, но активы используются неэффективно.

По показателям ликвидности можно судить, какую часть обязательств компания может закрыть за счёт собственных средств, находящихся в кассе и на счетах, средств, которые должны поступить от дебиторов и которые можно получить от продажи запасов.

Как компания может повысить ликвидность

Чтобы повысить ликвидность, компании следует придерживаться ряда правил:

-

Контролируйте размер дебиторки, сокращайте её долю в оборотных активах.

- Эффективнее управляйте оборотным капиталом. Оптимизировать показатели можно за счёт увеличения объёма финансовых средств, запасов и дебиторской задолженности.

- Делая капитальные вложения, учитывайте финансовые возможности компании. Оценивайте, насколько оправдано приобретение дорогостоящего оборудования.

- Наращивайте прибыль. Её рост поспособствует увеличению собственного капитала, поспособствует приобретению активов и оборотных средств.

- Снижайте или перераспределяйте кредитную нагрузку. Оценивайте, когда обязательства можно перераспределить на долгосрок, а когда лучше погасить сразу.

Неликвидный актив Определение | Bankrate.com

Неликвидный актив — это финансовый термин, который стоит знать. Банкрейт объясняет его значение.

Что такое неликвидный актив? Активы классифицируются как ликвидные и неликвидные. Ликвидный актив можно довольно быстро и легко превратить в наличные деньги, а неликвидный – нет. Дом является неликвидным активом, потому что может потребоваться несколько месяцев, чтобы найти на него покупателя, и еще несколько недель, прежде чем вы получите деньги от сделки.

Дом является неликвидным активом, потому что может потребоваться несколько месяцев, чтобы найти на него покупателя, и еще несколько недель, прежде чем вы получите деньги от сделки.

Когда вы рассчитываете свой собственный капитал, вы, вероятно, учитываете все свои активы, от расчетных и сберегательных счетов до имущества, такого как автомобили, недвижимость, драгоценности и другие ценности. Тем не менее, даже если вы получите собственный капитал в размере 1 миллиона долларов, это не означает, что вы сразу же получите доступ к такой сумме денег, если столкнетесь с острой финансовой необходимостью. Это потому, что многие из этих активов должны быть проданы, чтобы вы могли использовать их стоимость. Это делает их неликвидными активами; они могут иметь значительную денежную ценность, но на них нельзя положиться за наличные.

Помимо того, что для конвертации в денежные средства требуется время, неликвидные активы часто теряют часть своей рыночной стоимости при их продаже. Если вы хотите продать крупный объект недвижимости, такой как дом или земля, вам, возможно, придется продать его с большой скидкой, чтобы быстро продать его. Однако, когда вы конвертируете ликвидный актив, такой как сберегательный счет, в наличные, вы обычно можете сделать это немедленно и без потери его стоимости. Это потому, что вы просто снимаете деньги, делая их сразу доступными во многих случаях.

Если вы хотите продать крупный объект недвижимости, такой как дом или земля, вам, возможно, придется продать его с большой скидкой, чтобы быстро продать его. Однако, когда вы конвертируете ликвидный актив, такой как сберегательный счет, в наличные, вы обычно можете сделать это немедленно и без потери его стоимости. Это потому, что вы просто снимаете деньги, делая их сразу доступными во многих случаях.

Если у вас есть 5000 долларов на текущем счете и 10000 долларов на сберегательном счете, то у вас есть 15000 долларов ликвидных активов, к которым вы можете получить доступ практически в любое время. Если у вас есть дом стоимостью 200 000 долларов и участок земли стоимостью 75 000 долларов, у вас есть неликвидные активы на 275 000 долларов. Если вам срочно нужны наличные деньги, чтобы оплатить неожиданный медицинский счет, вам придется использовать деньги на своих текущих и сберегательных счетах. Ваш дом и земля не могут быть преобразованы в наличные деньги без значительного времени или потери стоимости.

Если вам не хватает ликвидных активов и вам срочно нужны наличные деньги, вам может помочь личный кредит.

Еще от Bankrate

Вот шаги, которые вы можете предпринять, чтобы восстановить свою независимость после финансового злоупотребления и обеспечить долгосрочное финансовое благополучие.

9 минут чтения 09 апреля 2020 г.

Выбор правильного адвоката может означать разницу между возможным отскоком и долгосрочной болью.

4 мин чтения 17 октября 2022 г.

Финансовые терапевты объединяют финансовое планирование с заботой о психическом здоровье.

7 минут чтения 26 сентября 2022 г.

Взвесьте все за и против, чтобы решить, подходит ли консолидация долга для вашей ситуации.

7 минут чтения 16 сентября 2022 г.

Вы должны знать свой кредитный рейтинг, прежде чем обращаться к кредитору.

3 мин чтения 14 сентября 2022 г.

Американцы не пожинают плоды самого быстрого роста заработной платы за последние десятилетия.

6 минут чтения 14 сентября 2022 г.

Если вам интересно, как получить служебную собаку, начните с этих организаций.

7 минут чтения 29 августа 2022 г.

Есть шаги, которые каждый может предпринять, чтобы уменьшить финансовые последствия аспирантуры.

6 минут чтения 22 августа 2022 г.

В День финансовой осведомленности следуйте этим советам, чтобы улучшить свое финансовое положение.

5 минут чтения 10 августа 2022 г.

Когда жидкость не является жидкостью

• Физ. Rev. Focus 3, 16

Chungjong Yu/Northwestern University

Твердое вещество или жидкость? Вблизи поверхности твердого тела молекулы жидкости образуют слои, свойства которых отличаются от свойств жидкости в целом. Новые рентгеновские исследования дают прямые доказательства существования этой структуры.Chungjong Yu/Northwestern University

Твердое или жидкое? Вблизи поверхности твердого тела молекулы жидкости образуют слои, свойства которых отличаются от свойств жидкости в целом. Новые рентгеновские исследования дают прямые доказательства существования этой структуры.

Новые рентгеновские исследования дают прямые доказательства существования этой структуры.×

В течение многих лет физики подозревали, что у края сосуда жидкость не является жидкостью — что ее структура отличается от остальной жидкости. Прямые доказательства этого отклонения теперь получены из эксперимента, описанного в 15 марта PRL . Анализ рентгеновских отражений от ультратонкой пленки жидкости на поверхности кремния показал, что вблизи границы твердое тело-жидкость молекулы жидкости образуют слои, очень похожие на слои некоторых жидких кристаллов. Работа поддерживает фундаментальную теорию жидкостей в замкнутых геометриях, условиях, встречающихся в таких процессах, как смазка и фильтрация.

Поскольку жидкости редко плавают в открытом космосе, важно понимать, как они удерживаются твердыми телами. В течение некоторого времени были получены четкие доказательства того, что свойства тонкопленочной жидкости, такие как вязкость и теплопроводность, отличаются от свойств той же самой жидкости в массе. Поскольку структура определяет свойства, внутреннее расположение молекул в этих пленках толщиной менее 10 нанометров должно быть особым. Никакого внутреннего упорядочения на свободной (жидкость-газ) поверхности неметаллической жидкой пленки никогда не наблюдалось, но косвенные свидетельства указывают на наслоение или колебание в расположении молекул жидкости рядом с границей твердое тело-жидкость. «На границе раздела твердое тело-жидкость расслоение жидкости зависит от шероховатости твердого тела», — говорит Пулак Датта из Северо-Западного университета в Эванстоне, штат Иллинойс. «Хотя вы никогда не сможете получить идеальное твердое тело, мы использовали полированный кремний, который приближается к этому».

Поскольку структура определяет свойства, внутреннее расположение молекул в этих пленках толщиной менее 10 нанометров должно быть особым. Никакого внутреннего упорядочения на свободной (жидкость-газ) поверхности неметаллической жидкой пленки никогда не наблюдалось, но косвенные свидетельства указывают на наслоение или колебание в расположении молекул жидкости рядом с границей твердое тело-жидкость. «На границе раздела твердое тело-жидкость расслоение жидкости зависит от шероховатости твердого тела», — говорит Пулак Датта из Северо-Западного университета в Эванстоне, штат Иллинойс. «Хотя вы никогда не сможете получить идеальное твердое тело, мы использовали полированный кремний, который приближается к этому».

Чтобы непосредственно обнаружить это расслоение вблизи границы раздела, Датта, аспирант Чунгджонг Ю и их коллеги отразили рентгеновские лучи от тонкой пленки TEHOS, обычной жидкости с желаемыми свойствами для таких экспериментов. Молекулы TEHOS имеют примерно сферическую форму диаметром около 1 нм. Используя рентгеновские установки в Брукхейвенской национальной лаборатории в Нью-Йорке и Аргоннской национальной лаборатории в Иллинойсе, они изменяли угол падения рентгеновских лучей и наблюдали их рассеяние от TEHOS. «Вы получаете отражение от верхней части пленки, от нижней части пленки, а также от других частей пленки», — говорит Датта. «Начиная с наблюдаемой интерференционной картины, мы можем работать в обратном направлении, чтобы выяснить, откуда исходят эти отражения». Они обнаружили, что плотность электронов в жидкости колеблется с расстоянием, так что пики разделены размером примерно с одну молекулу. Они пришли к выводу, что слоистые молекулы TEHOS находятся в промежуточном физическом состоянии между объемной жидкостью и твердым телом.

Используя рентгеновские установки в Брукхейвенской национальной лаборатории в Нью-Йорке и Аргоннской национальной лаборатории в Иллинойсе, они изменяли угол падения рентгеновских лучей и наблюдали их рассеяние от TEHOS. «Вы получаете отражение от верхней части пленки, от нижней части пленки, а также от других частей пленки», — говорит Датта. «Начиная с наблюдаемой интерференционной картины, мы можем работать в обратном направлении, чтобы выяснить, откуда исходят эти отражения». Они обнаружили, что плотность электронов в жидкости колеблется с расстоянием, так что пики разделены размером примерно с одну молекулу. Они пришли к выводу, что слоистые молекулы TEHOS находятся в промежуточном физическом состоянии между объемной жидкостью и твердым телом.

«Все ожидали, что это произойдет, но никто не мог измерить это таким прямым способом», — говорит Стив Граник из Иллинойского университета в Урбана-Шампейн. «Другие [эксперименты] станут возможными благодаря естественному расширению».

– Дэвид Аппелл

Дэвид Аппелл — независимый научный писатель.