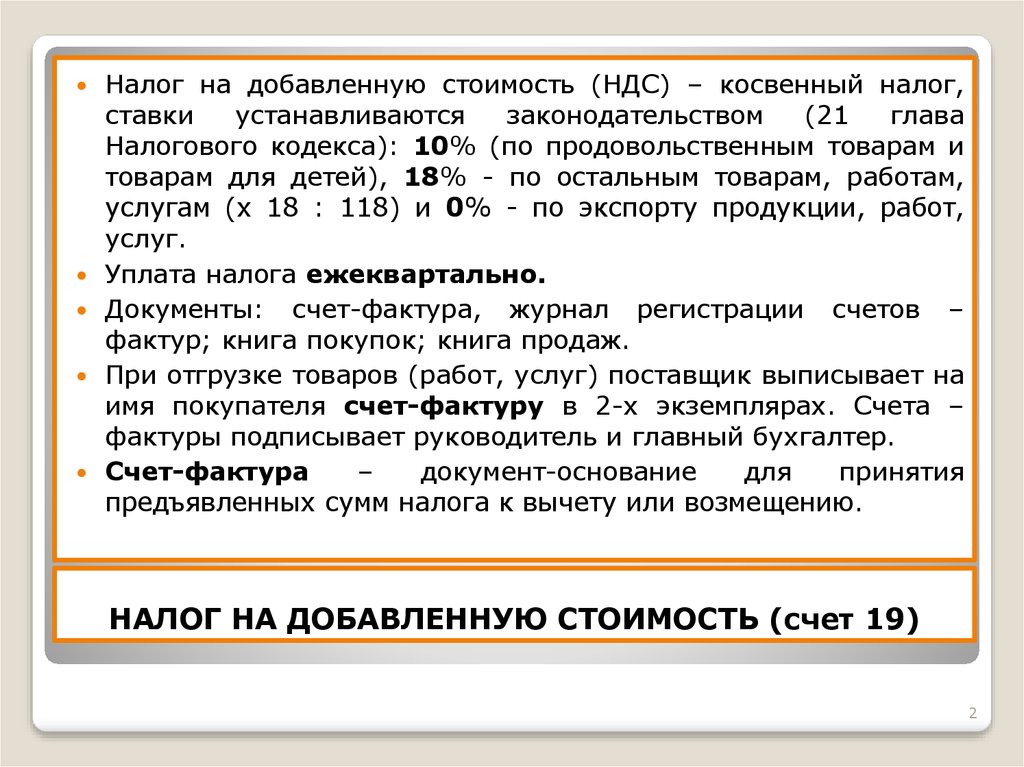

Ндс для чайников: подробно об НДС с примерами рассчетов

Входящий и исходящий НДС «для чайников» — Контур.Бухгалтерия

НДС условно делят на входящий и исходящий. Бухгалтеру и руководителю важно ориентироваться в этих понятиях, чтобы знать, какую сумму придется перечислить в бюджет и как планировать движение средств внутри предприятия.

Легко работайте с НДС в Контур.Бухгалтерии

Система сделает предрасчет НДС и укажет на недостающие документы, заполнит декларацию, проверит перед отправкой.

Попробовать бесплатно

В двух словах об НДС

Налог на добавленную стоимость очень важен для бюджета. Его уплачивают и небольшие компании, и крупные корпорации. Есть ряд условий, при которых фирма не платит НДС, но такие льготы в основном распространяются на средний, малый, микро- бизнес и индивидуальных предпринимателей.

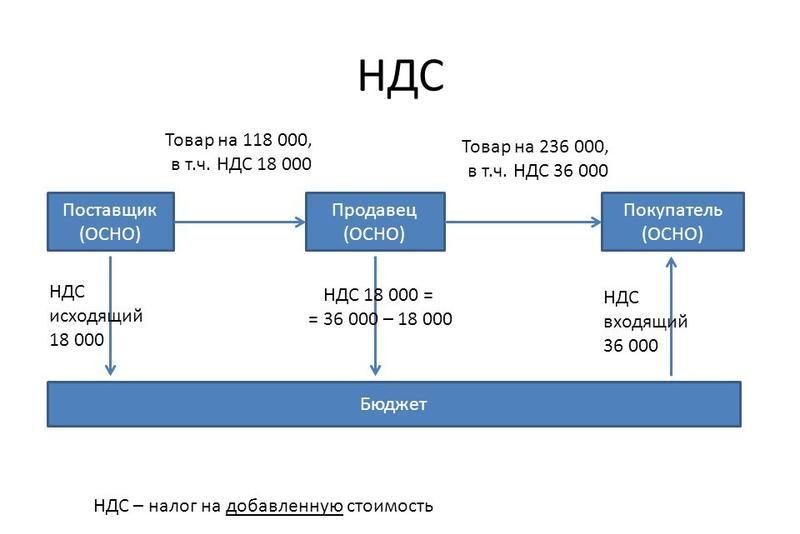

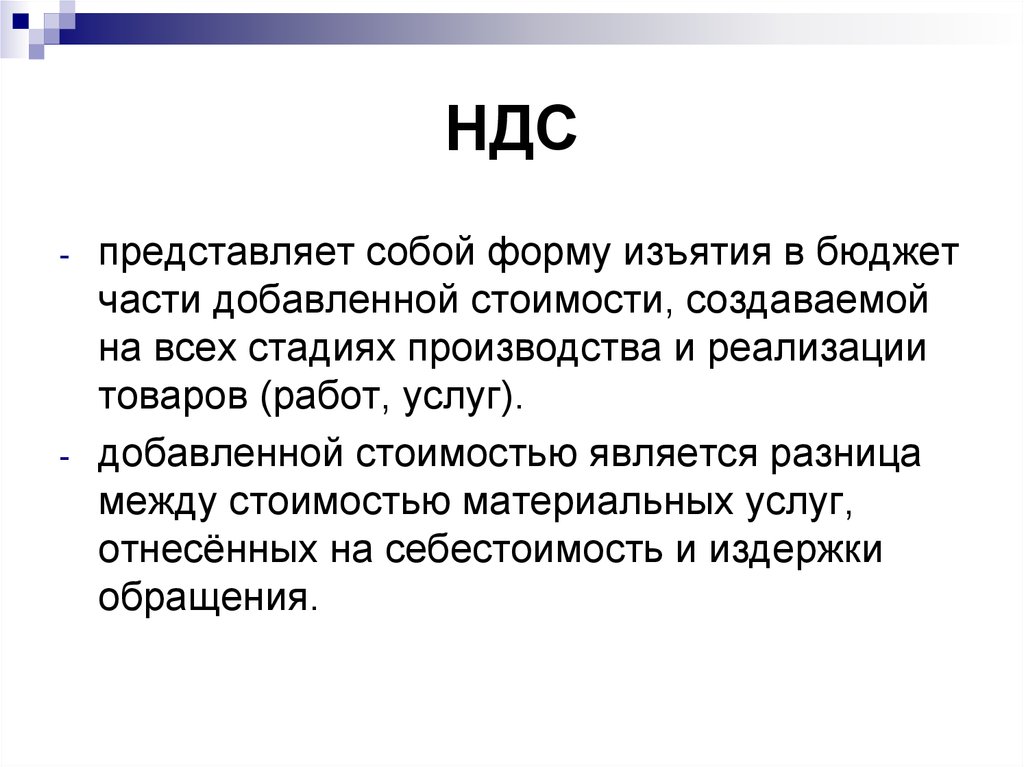

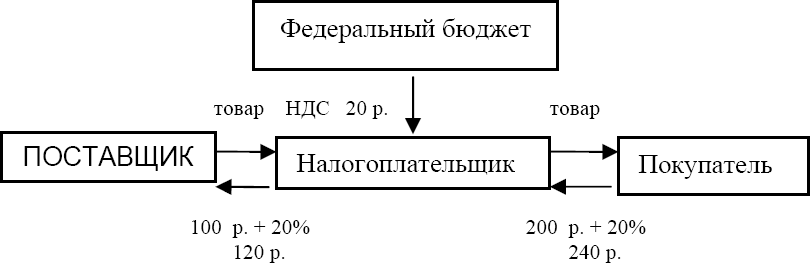

НДС относят к косвенным налогам, так как компания или ИП оплачивает его не из своих средств, а из денег, полученных от клиентов — именно на покупателей в конце цепочки покупок возложен груз уплаты налога, а компании только “передают” его в бюджет.

Если же предприятие само оплачивает товары и услуги, то налог в этом случае оно платит не напрямую в казну, а продавцу. Далее уже ответственность продавца — провести этот налог в своем учете и передать часть государству.

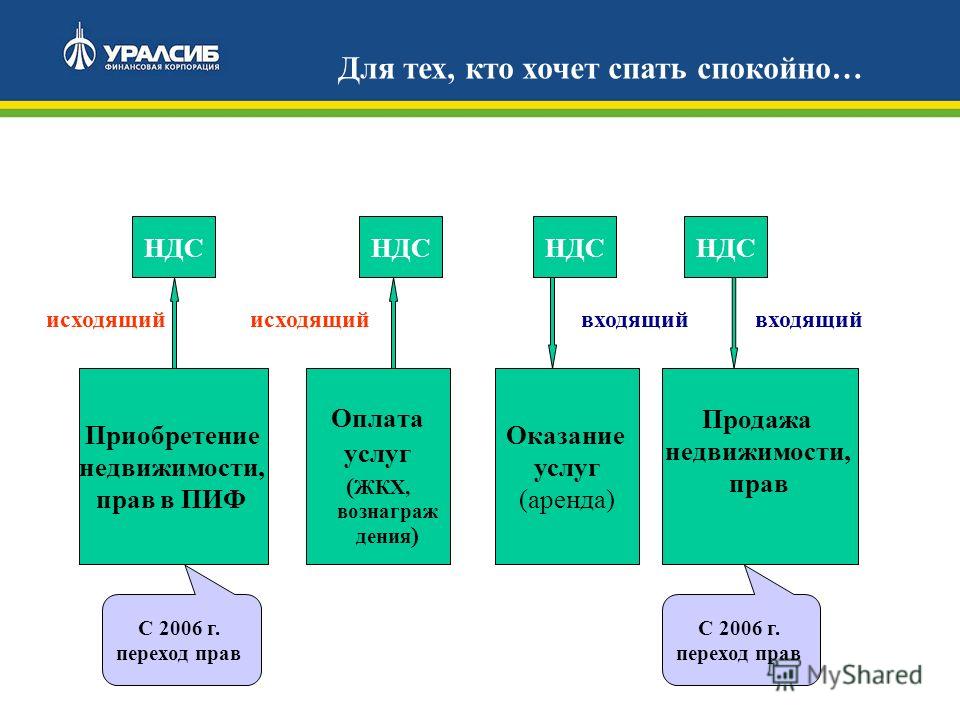

Что значит “входящий” и “исходящий” НДС

При уплате НДС в бюджет предприятие имеет право вычесть входящий НДС из суммы исходящего.

Когда компания покупает сырье, материалы, услуги, облагаемые НДС, то вместе с ними компания “приобретает” НДС. Запомнить легко: на предприятие “входят” товары вместе с НДС, который компания уже уплачивает поставщику. Этот налог называют “входящим”.

Когда компания отгружает товары и услуги и начисляет на них НДС, то вместе с ними “передает” НДС своему покупателю. Поэтому он “уходит” с предприятия, его называют “исходящим”.

Что нужно, чтобы оформить к вычету входящий НДС

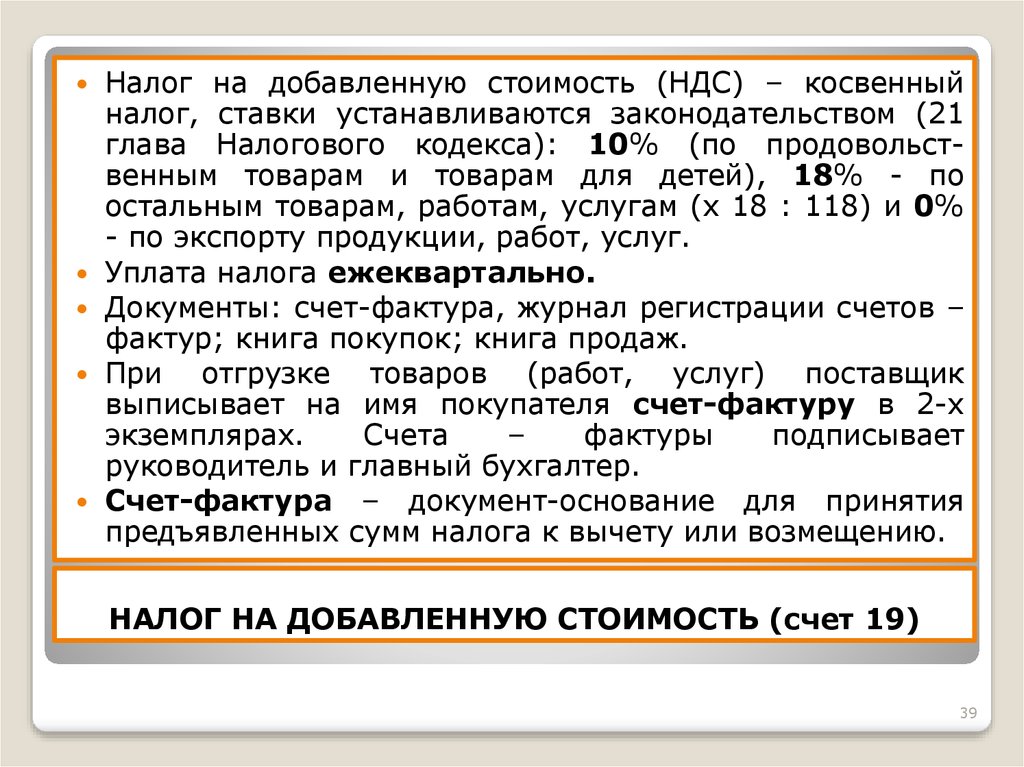

Чтобы отразить в отчетах входящий НДС и на эту сумму уменьшить исходящий НДС, необходимо вовремя получить от поставщика счет-фактуру, накладную и в некоторых случаях кассовый чек.

Бухгалтер фиксирует НДС, уплаченный продавцу, в Книге покупок, а НДС, полученный от покупателя, — в Книге продаж. В бюджет перечисляют разницу между исходящим и входящим налогом. Это делают раз в квартал, не позднее 25 числа месяца, следующего за отчетным.

Система сделает предрасчет НДС и укажет на недостающие документы, заполнит декларацию, проверит перед отправкой.

Попробовать бесплатно

Что делать, если входящий НДС превышает исходящий

Возможна ситуация, когда входящий НДС оказался больше исходящего. Например, если фирма активно покупала товары и оплачивала услуги, но реализовала собственной продукции меньше. В таком случае по итогам квартала можно возместить уплаченный НДС или учесть переплату в счет других налогов.

Возможность засчитывать переплату по любому виду налогов и сборов, независимо от того, в бюджет какого уровня уплачивается налог, появилась у бизнеса в 2020 году. Это право регламентируется Письмом Министерства финансов РФ от 10 августа 2020 года № 03-02-07/1/72100).

Как платят НДС предприятия на УСН или патенте

Когда из двух контрагентов один применяет особый режим налогообложения, то схема учета НДС несколько меняется. Все зависит от того, кто является покупателем, а кто продавцом.

Ситуация 1: покупатель на спецрежиме. Например, продавец находится на ОСНО и продает товары/услуги юрлицу на спецрежиме. В любом случае поставщик начисляет НДС, оформляет накладную и счет-фактуру, где расписывает суммы, а затем полученный при реализации товара НДС, перечисляет в бюджет.

Покупатель, работающий на УСН или патенте, просто оплачивает весь счет полностью и ставит эту сумму в затраты, если использует систему “Доходы минус расходы”. Для компании, которая работает на УСН по системе “6% с дохода” или на патенте, уплаченный НДС не влияет на уменьшение других налогов.

Для компании, которая работает на УСН по системе “6% с дохода” или на патенте, уплаченный НДС не влияет на уменьшение других налогов.

Ситуация 2: продавец на спецрежиме. Если продавец работает на упрощенке или патенте, а покупатель — на общей системе, то поставщик не начисляет НДС и не оформляет счет-фактуру. Покупатель приобретает продукцию без НДС, соответственно, у него не появляется входящий НДС, который можно затем учесть при сдаче отчетности.

Стороны могут договориться, чтобы продавец выставил счет-фактуру с выделенным НДС. Тогда он, несмотря на свой спецрежим, должен будет передать в бюджет полученный НДС и отчитаться по нему.

Коротко о главном

- Налог на добавленную стоимость считается входящим, когда покупатель приобретает товары и услуги с НДС.

- Этот налог считается исходящим, когда компания отгружает продукцию или оказывает услуги своего контрагенту.

- Разница между входящим (уплаченным) налогом и исходящим (полученным) перечисляется в бюджет, если полученный НДС больше, либо учитывается при уплате других налогов.

Веб-сервис Контур.Бухгалтерия поможет оптимизировать НДС: подскажет, какие документы нужны, чтобы оформить налоговый вычет, предупредит о неверном начислении сумм, избавит от переплат и штрафов. В системе удобно вести учет, начислять зарплату, отчитываться, строить управленческие отчеты. Все новички работают бесплатно две недели.

Легко работайте с НДС в Контур.Бухгалтерии

Система сделает предрасчет НДС и укажет на недостающие документы, заполнит декларацию, проверит перед отправкой.

Попробовать бесплатно

Попробовать бесплатно 14 дней

Зарегистрироваться

Регистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Как возвращается НДС: схема возврата (возмещения)

Возврат НДС: что это такое и в чем его особенности

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

- статуса плательщика НДС;

- права на применение вычетов по налогу.

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС — это удел тех, кто работает на ОСНО. Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в этом материале.

Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

Что может дать гарантию возврата НДС

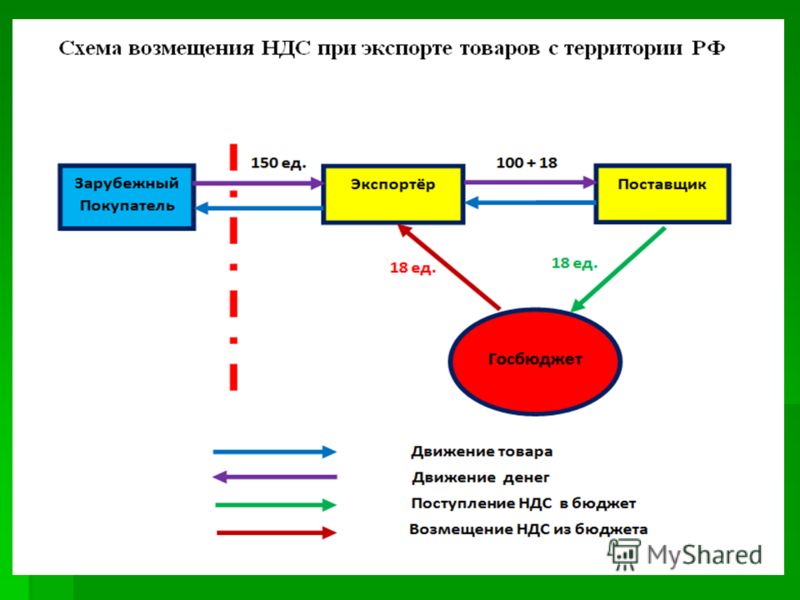

Чаще всего с ситуацией возврата НДС сталкиваются экспортеры, применяющие по отгрузкам на экспорт ставку 0% (п. 1 ст. 164, ст. 165 НК РФ) и имеющие право на вычет налога, уплаченного поставщикам, при приобретении у них товаров, работ, услуг, относящихся к продажам за рубеж. Для них вопрос о возврате НДС при экспорте из России в зависимости от доли продаж на экспорт в общем объеме реализации может возникать ежеквартально.

1 ст. 164, ст. 165 НК РФ) и имеющие право на вычет налога, уплаченного поставщикам, при приобретении у них товаров, работ, услуг, относящихся к продажам за рубеж. Для них вопрос о возврате НДС при экспорте из России в зависимости от доли продаж на экспорт в общем объеме реализации может возникать ежеквартально.

Как применить нулевую ставку НДС при экспорте, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Кроме того налогоплательщик вправе отказаться от применения 0% ставки. Переходите в это готовое решение и узнайте все нюансы процедуры.

О возврате НДС при экспорте подробно можно узнать, ознакомившись с нашей рубрикой «НДС при экспорте товаров в 2022 — 2023 годах (возмещение)».

Сразу отметим, что само по себе превышение суммы вычетов над суммой начисленного НДС за налоговый период — это еще не гарантия возврата НДС. Для возвращения НДС необходимо пройти установленную на законодательном уровне процедуру.

Ключевое место в ней занимает камеральная проверка, проводимая ИФНС после подачи декларации с суммой налога к возмещению. Для этой проверки у налогоплательщика запрашивается достаточно объемный пакет документов, которые для экспортера делятся на 2 группы:

- подтверждающие право на применение ставки 0% по реализации;

- обосновывающие сумму вычета.

ВНИМАНИЕ! С октября 2020 года ФНС запустила пилотный проет, в рамках которого срок проверки НДС декларации (не в заявительном порядке) сократился до 1 месяца с даты представления декларации или уточненки. Подробнее о пилотном проекте читайте в публикации «ФНС ускоряет проверки и возмещение НДС».

В чем выгода и риски для бизнеса, который решит возместить НДС в рамках пилотного проекта, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в обзорный материал, чтобы узнать все подробности нововведений.

См. также: «Какой порядок возмещения НДС из бюджета?».

также: «Какой порядок возмещения НДС из бюджета?».

Схема возврата НДС

Представим схему возврата НДС в виде пошаговой инструкции. Данная схема возврата НДС позволит налогоплательщику проконтролировать соблюдение процедуры по возврату налога и при выявлении нарушений поможет отстоять свои права.

Шаг 1. Подача декларации с суммой НДС к возврату.

Ее камеральная проверка проводится налоговой инспекцией в течение одного месяца (в рамках пилотного проекта), но в отдельных случаях может продляться до трех (п. 1 ст. 176, ст. 88 НК РФ).

В ходе такой проверки налоговики вправе истребовать документы, подтверждающие применение налоговых вычетов (п. 8 ст. 88 НК РФ, п. 25 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Подробнее об этой проверке читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Если налоговые органы в ходе проверки выявили нарушения, то переходите к шагу 2.

Если нарушения не выявлены, то переходите к шагу 6.

В некоторых случаях можно получить возврат НДС до окончания камеральной проверки. Подробнее об этом особом порядке мы писали в статье.

ВАЖНО! В 2022 — 2023 году введены дополнительные категории налогоплательщиков, которые могут получить возврат НДС в заявительном порядке. Читайте об этих новшествах в нашем материале.

Шаг 2. Составление налоговыми органами акта налоговой проверки, если нарушения выявлены.

В этом акте налоговые органы отражают выявленные нарушения (п. 3 ст. 176 НК РФ, ст. 100 НК РФ).

Шаг 3. Представление налогоплательщиком письменных возражений по выявленным нарушениям.

В течение одного месяца с момента получения акта налоговой проверки налогоплательщику, не согласному с результатом проверки, необходимо представить письменные возражения по выявленным нарушениям (п. 6 ст. 100 НК РФ).

Шаг 4. Принятие налоговым органом решения о привлечении либо отказе от привлечения налогоплательщика к ответственности.

В течение 10 рабочих дней после получения возражений налоговая инспекция рассматривает материалы проверки и возражения (ст. 101 НК РФ) и принимает решение (п. 3 ст. 176 НК РФ) о возмещении НДС (полностью или частично) и решение о привлечении либо отказе от привлечения налогоплательщика к ответственности. О принятом решении налоговики должны уведомить налогоплательщика в течение 5 рабочих дней с момента его принятия (п. 9 ст. 176 НК РФ).

Перед тем как принять решение о возврате НДС или зачете (п. 3 и 7 ст. 176 НК РФ), налоговые органы выясняют вопрос о наличии недоимки по НДС, федеральным налогам, долгов по пеням и штрафам, относящимся к федеральным налогам.

Если недоимка есть, то переходите к шагу 5.

Если недоимки нет, то переходите к шагу 7.

Шаг 5. Зачет НДС в счет погашения задолженности, если у налогоплательщика есть недоимка по НДС, налогам и задолженности по пеням и штрафам.

В этом случае налоговики самостоятельно производят зачет НДС в счет погашения имеющейся задолженности (п. 4 ст. 176 НК РФ). Если недоимка образовалась за период с даты подачи декларации до даты возврата НДС, то пени на нее не начисляются в случае, если сумма недоимки не превышает сумму НДС, подлежащую возмещению.

4 ст. 176 НК РФ). Если недоимка образовалась за период с даты подачи декларации до даты возврата НДС, то пени на нее не начисляются в случае, если сумма недоимки не превышает сумму НДС, подлежащую возмещению.

Если сумма НДС меньше суммы недоимки (штрафа, пеней), то оставшаяся задолженность должна быть погашена налогоплательщиком.

Если сумма НДС больше или равна сумме недоимки, то недоимка считается погашенной.

Для возвращения оставшейся суммы НДС, подлежащей возврату, переходите к шагу 7.

Шаг 6. Принятие налоговым органом решения о возмещении НДС, если в ходе камеральной проверки нарушения не выявлены.

Такое решение налоговые органы должны принять в течение 7 рабочих дней.

ВАЖНО! Если после вынесения решения о возмещении ФНС выявит нарушения, указывающие на завышение вычетов, налогоплательщика внесут в план выездных проверок.

Шаг 7. НДС возвращается налогоплательщику при отсутствии у него недоимки по НДС, налогам различных уровней бюджета и задолженности по пеням и штрафам.

В этом случае налоговые органы отправляют в ОФК поручение на возврат НДС. Сделать это обязывают положения абз. 1 п. 8 ст. 176 НК РФ. Не забывайте, что для возврата налога нужно подать соответствующее заявление (вместе с декларацией или позднее).

См.: «Как составить заявление на возврат НДС (образец, бланк)».

Шаг 8. НДС перечисляется на банковский счет налогоплательщика в течение 5 рабочих дней с момента получения поручения ОФК.

О таком перечислении ОФК должно уведомить налоговые органы (абз. 2 п. 8 ст. 176 НК РФ).

Если срок возврата НДС не нарушен, то процедура возврата считается завершенной.

Если же НДС был возвращен с нарушением сроков, то начиная с 12-го дня после даты окончания камеральной проверки, начисляются проценты согласно п. 10 ст. 176 НК РФ. В этом случае переходите к шагу 9.

Шаг 9. Получение налогоплательщиком процентов за нарушение срока возврата НДС.

При уплате процентов в полном объеме процедура возврата считается завершенной.

Если же проценты не были полностью уплачены налогоплательщику, то в этом случае в течение 3 рабочих дней со дня получения уведомления ОФК налоговики принимают решение о перечислении оставшейся суммы процентов (п. 11 ст. 176 НК РФ).

На следующий день налоговые органы направляют в ОФК поручение на оплату оставшихся процентов (п. 11 и 8 ст. 176 НК РФ).

Пример расчета процентов за несвоевременный возврат НДС смотрите в Готовом решении от КонсультантПлюс, получив пробный демо-доступ к системе КонсультантПлюс. Сверьтесь со своими расчетами, чтобы не допустить ошибок.

ВНИМАНИЕ! С 01.01.2021 при несвоевременном возмещении НДС налоговики должны считать проценты за несвоевременный возврат денег по правилам п. 10 ст. 78 НК РФ. Таким образом, проценты за задержку с возврата излишне уплаченного налога ИФНС вычислит самостоятельно и выплатит без заявления. Если проценты начислены, например, за период после принятия решения о возврате или по решению суда, потребуется заявление (закон «О внесении изменений. .. » от 23.11.2020 №374-ФЗ).

.. » от 23.11.2020 №374-ФЗ).

Итоги

Вопрос о возмещении НДС из бюджета за налоговый период возникает, когда сумма вычетов превышает величину налога, начисленного к уплате, и появляется только у плательщиков НДС, поскольку у неплательщиков отсутствует возможность применить вычеты. Процедура возмещения состоит из нескольких этапов – от сдачи декларации до получения из бюджета налога.

Источники:

- Налоговый кодекс РФ

- Постановление Пленума ВАС РФ от 30.07.2013 N 57

Руководство для начинающих по НДС

- В этой статье

- Что такое НДС?

- Как начисляется НДС?

- Какова ставка НДС в Великобритании?

- Сколько я могу заработать до уплаты НДС?

- Какую схему НДС мне следует использовать?

- Я индивидуальный предприниматель, должен ли я платить НДС?

- Как взимать НДС?

- Каковы преимущества регистрации плательщика НДС?

- Как зарегистрироваться плательщиком НДС?

- Все об этом НДС

Это налог, добавляемый к большинству товаров и услуг. Независимо от того, являетесь ли вы юридическим или физическим лицом, вы будете платить его за покупки от канцелярских товаров до такси. Предприятия, чей оборот превышает порог в 85 000 фунтов стерлингов, должны будут добавить его к стоимости своих товаров и услуг.

Независимо от того, являетесь ли вы юридическим или физическим лицом, вы будете платить его за покупки от канцелярских товаров до такси. Предприятия, чей оборот превышает порог в 85 000 фунтов стерлингов, должны будут добавить его к стоимости своих товаров и услуг.

Независимо от того, являетесь ли вы индивидуальным предпринимателем или компанией с ограниченной ответственностью, вы должны зарегистрироваться в качестве плательщика НДС, если ваш оборот превышает пороговое значение в течение скользящего 12-месячного периода. Вы должны зарегистрироваться немедленно, если вы ожидаете, что ваш общий оборот, облагаемый НДС, превысит 85 000 фунтов стерлингов в течение следующих 30 дней.

Если ваш бизнес зарегистрирован, вы должны взимать НДС с соответствующих товаров и услуг. Однако вы можете вернуть любой НДС, уплаченный вами за приобретенные товары или услуги, связанные с последующими продажами вашим клиентам.

После регистрации вам необходимо каждый квартал заполнять декларацию. Здесь вы указываете, сколько НДС вы взимали и сколько вы заплатили.

Здесь вы указываете, сколько НДС вы взимали и сколько вы заплатили.

Если вы уплатили больше НДС, чем заплатили, вам придется заплатить разницу HMRC. И наоборот, если компания заплатила больше, чем вы запросили, вы можете потребовать возврата этой суммы от HMRC.

Какова ставка НДС в Великобритании?Стандартная ставка НДС составляет 20%. Некоторые товары и услуги облагаются НДС по сниженной ставке 5% (включая топливо для бытовых нужд, средства передвижения и детские автокресла) или 0% (включая большую часть продуктов питания, детскую одежду, велосипедные и мотоциклетные шлемы и книги).

Прочие услуги освобождены от НДС (включая финансовые услуги, страхование, занятия спортом и медицинские услуги).

Вы можете увидеть полную разбивку ставок НДС на веб-сайте gov.uk.

Сколько я могу заработать до уплаты НДС? Текущий порог составляет 85 000 фунтов стерлингов. Все предприятия, которые предоставляют товары и услуги, подпадающие под 20% НДС, и чей налогооблагаемый оборот превышает пороговое значение, должны зарегистрироваться для уплаты НДС. Обратите внимание, что порог оборота относится к скользящему 12-месячному периоду, а не к торговому году.

Обратите внимание, что порог оборота относится к скользящему 12-месячному периоду, а не к торговому году.

В зависимости от оборота вашего бизнеса предлагаются различные схемы НДС. Обсудите со своим бухгалтером, какой вариант является наиболее эффективным с точки зрения налогообложения для вашего бизнеса. Наиболее распространены:

Стандартный учет: это схема «общий или садовый», согласно которой предприятия представляют декларацию по НДС четыре раза в год. Любой задолженность по НДС должна выплачиваться ежеквартально. Любые возмещения НДС, которые вам причитаются, также будут возмещаться ежеквартально.

Фиксированная ставка: для предприятий с оборотом менее 150 000 фунтов стерлингов в год. Это популярная схема среди малых предприятий и индивидуальных предпринимателей, требующая уплаты фиксированного процента от оборота HMRC каждый квартал. Это уменьшает ваши административные расходы, так как вам не нужно регистрировать НДС, который вы взимаете с каждой продажи и покупки, как при стандартном учете. Так что меньше времени на книги, меньше вероятность ошибок и больше спокойствия и времени для вашего бизнеса — то, за что решительно выступает ANNA. Вы также получаете скидку 1% на первый год. Ура.

Так что меньше времени на книги, меньше вероятность ошибок и больше спокойствия и времени для вашего бизнеса — то, за что решительно выступает ANNA. Вы также получаете скидку 1% на первый год. Ура.

Обратите внимание, что схема фиксированной ставки НДС может не подходить для вашего бизнеса, если вы покупаете в основном товары с оценкой 20%, поскольку вы не можете требовать возмещения НДС на приобретенные товары и расходы для вашего бизнеса. Однако вы можете возместить НДС при покупке капитальных активов на сумму более 2000 фунтов стерлингов, поэтому вы все равно можете обновить свой ноутбук.

Годовой отчет: Эта схема предназначена для предприятий с годовым оборотом менее 1,35 миллиона фунтов стерлингов и позволяет вам вносить авансовые платежи по счету в течение года. Вы подаете одну декларацию по НДС в год, оплачиваете остаток или требуете возмещения любых переплат.

Кассовый учет: распространен среди малых предприятий с оборотом менее 1,35 миллиона фунтов стерлингов в год. Вы платите HMRC доход от НДС, который вы фактически получили в течение квартала. Вы не можете требовать возврата НДС по неоплаченным счетам.

Вы платите HMRC доход от НДС, который вы фактически получили в течение квартала. Вы не можете требовать возврата НДС по неоплаченным счетам.

К индивидуальным предпринимателям и фрилансерам применяются те же правила, что и к компаниям с ограниченной ответственностью: если ваш годовой оборот превышает 85 000 фунтов стерлингов за предыдущие 12 месяцев — или если вы ожидаете, что это произойдет в следующем месяце — вы должны зарегистрироваться для НДС.

Вам необходимо начать вести учет и начислять НДС своим клиентам с момента регистрации.

Ваш бизнес будет зарегистрирован с НДС на ваше имя, в отличие от компаний с ограниченной ответственностью, которые зарегистрированы на имя компании.

Как взимать НДС? После того, как вы установили, какая ставка НДС применяется к вашему бизнесу (обычно 20 %), и успешно зарегистрировались, вы должны добавить эти 20 % отдельной строкой в свой счет или квитанцию для всех ваших клиентов. Также укажите регистрационный номер плательщика НДС, хотя это можно сделать более незаметно в меньшем размере внизу страницы.

Также укажите регистрационный номер плательщика НДС, хотя это можно сделать более незаметно в меньшем размере внизу страницы.

Быть зарегистрированным в качестве плательщика НДС — это больше хлопот и ответственности, поэтому, если вы имеете на это право, стоит рассмотреть более упрощенную схему фиксированной ставки, описанную выше.

Однако есть и преимущества: вы можете вернуть НДС, уплаченный за все, что вы покупаете для бизнеса — от ноутбуков до канцелярских товаров и арендованного офисного оборудования.

Таким образом, особенно выгодно зарегистрироваться, если вы покупаете большое количество товаров или услуг, облагаемых НДС, и продаете их в рамках своего бизнеса. Но остерегайтесь ложной экономии — сравните потенциальную экономию со временем, необходимым для обработки ваших деклараций по НДС.

Некоторые индивидуальные предприниматели предпочитают зарегистрироваться в качестве плательщика НДС, даже если их оборот ниже порогового значения, так как это может создать впечатление более крупной или устоявшейся компании. Немного дыма и зеркала никогда не помешают… с практической точки зрения, вам не придется остерегаться порога. При желании вы можете зарегистрироваться в качестве плательщика НДС заранее, до того, как ваш оборот достигнет 85 000 фунтов стерлингов в год.

Немного дыма и зеркала никогда не помешают… с практической точки зрения, вам не придется остерегаться порога. При желании вы можете зарегистрироваться в качестве плательщика НДС заранее, до того, как ваш оборот достигнет 85 000 фунтов стерлингов в год.

Стоит отметить преимущество того, что номер , а не , зарегистрирован для целей НДС. Как владелец бизнеса с меньшим оборотом, ваши цены могут быть немного ниже, чем у конкурента, зарегистрированного по НДС, что дает вам преимущество.

Как зарегистрироваться в качестве плательщика НДС?Посетите сайт gov.uk, чтобы зарегистрироваться, или вы можете получить соответствующие формы у своего бухгалтера и зарегистрироваться по почте.

Заранее соберите следующую информацию:

- Ваш уникальный налоговый номер — десятизначный номер, который вы получили при регистрации для уплаты налога на прибыль.

- Данные банковского счета вашей компании.

- Номер вашей компании и юридический адрес.

- Подробная информация о любых связанных предприятиях за последние два года.

После регистрации вы получите свидетельство о регистрации плательщика НДС (НДС 4) с указанием:

- Ваш регистрационный номер плательщика НДС

- Дата, когда вы должны подать свою первую декларацию по НДС и уплатить до

- Дата вступления в силу регистрации

И вуаля, вы готовы раскачать этот НДС!

Все об этом НДСНа протяжении многих лет НДС вызывал множество споров и споров.

Некоторые особые случаи НДС, связанные с классификацией пищевых продуктов, вызвали недоумение.

Помните дебаты о торте Яффо? McVities, бренд, стоящий за ними, утверждал, что это просто маленькие пирожные, и их рейтинг должен быть нулевым. HMRC лоббировала 20-процентный рейтинг печенья из-за их формы, размера и того, что их обычно проглатывали, как печенье. Эти дебаты дошли до Верхнего трибунала, где судьи вынесли решение в пользу МакВити. Один ноль на пирожные.

Один ноль на пирожные.

Даже простой пряничный человечек не ускользнет от бдительного ока налоговика: если у него два шоколадных пятнышка вместо глаз, то он нулевой, а если украшен каким-либо другим шоколадным украшением — поясом, подтяжками, бабочкой — тогда применяется 20% НДС. Голый пряничный человечек — это дешевый пряничный человечек.

Замороженные продукты имеют нулевой рейтинг в Великобритании. Но мороженое, замороженный йогурт, леденцы и сорбеты облагаются стандартной ставкой НДС 20%.

За каждым решением стоит спорная логика, но, несомненно, у вас найдутся другие более важные дела в течение рабочего дня, чем чтение о тонкостях расчета НДС!

Общие сведения об НДС: руководство для начинающих

Частью успешного ведения бизнеса является понимание и соблюдение налоговых требований по мере их возникновения. Независимо от того, начинаете ли вы новое предприятие или являетесь устоявшейся компанией, важно знать свою позицию в отношении НДС, в том числе то, как различные правила применяются к вам.

Когда следует зарегистрироваться плательщиком НДС? Есть ли какие-то преимущества добровольной регистрации? Какая ставка НДС применяется к продажам вашего бизнеса? В каких случаях можно вернуть НДС? Это лишь некоторые из важных вопросов, на которые необходимо ответить, если вы хотите управлять своими обязательствами по НДС и следить за тем, чтобы вы не платили больше, чем требуется по закону, и не возвращали меньше, чем вам положено.

Что такое НДС?

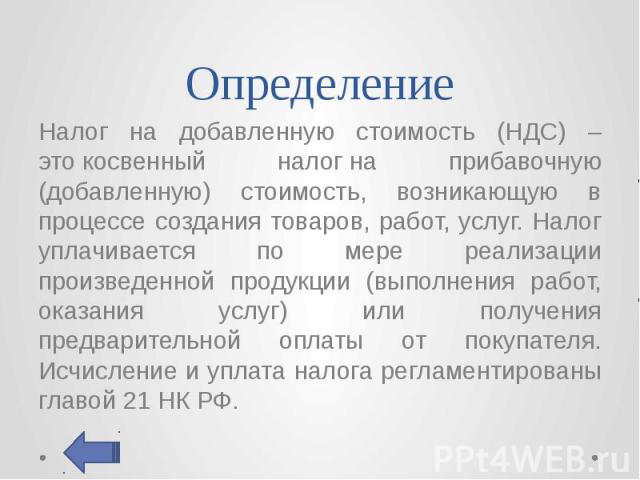

Налог на добавленную стоимость — это государственный налог, который используется для получения доходов для улучшения экономического положения. Это косвенный налог на потребление товаров и услуг, за исключением тех, которые либо облагаются нулевой ставкой (продукты питания или основные лекарства), либо не облагаются налогом (экспорт, денежные займы, операции с недвижимостью) 9.0029

Когда нужно зарегистрироваться плательщиком НДС?

Вы можете зарегистрироваться в качестве плательщика НДС только в том случае, если вы являетесь Предприятием, осуществляющим налогооблагаемые поставки.

HMRC определяет бизнес как непрерывную деятельность, связанную с получением оплаты за предоставление товаров или услуг в денежной форме или в другой форме оплаты, такой как натурой или бартером. Налогооблагаемые поставки включают в себя все, что вы делаете в рамках своего бизнеса, а не только то, что вы делаете в ходе своей повседневной деятельности.

Некоторые деловые поставки, такие как денежные ссуды и операции с недвижимостью, не облагаются налогом и называются освобожденными поставками. Важно знать, производите ли вы какие-либо освобожденные поставки, так как это может повлиять на сумму НДС, которую вы можете получить за товары, которые вы покупаете для своего бизнеса.

Порог регистрации

Вы должны зарегистрироваться в качестве плательщика НДС, если за последние 12 месяцев ваш оборот налогооблагаемых товаров и услуг, поставляемых в Великобритании, превысит текущий порог в 81 000 фунтов стерлингов или если вы ожидаете, что он превысит этот порог. только за следующие 30 дней.

только за следующие 30 дней.

Добровольная регистрация

В некоторых случаях регистрация плательщика НДС до достижения регистрационного порога может дать преимущества в виде денежного потока. Например, если вы не зарегистрированы в качестве плательщика НДС, это означает, что вы, вероятно, будете платить НДС за свои бизнес-покупки, но не можете требовать НДС от своих продаж, поэтому в финансовом отношении вы проигрываете.

Добровольная регистрация по НДС может также принести вам пользу, если:

- Вы продаете товары с нулевой ставкой и покупаете товары со стандартной ставкой, поскольку вы получите возмещение НДС от HMRC

- Если вы ничего не продаете в течение отчетного периода НДС, вы все равно можете требовать возврата НДС за свои покупки.

Кроме того, вы можете получить возмещение НДС, уплаченного до регистрации в отношении товаров или услуг, приобретенных при создании вашего бизнеса. Вы также можете подать заявку на регистрацию НДС задним числом на срок до четырех лет, но должны быть в состоянии предоставить надлежащие доказательства и выполнить другие условия для возмещения НДС.

Ставки НДС

Существует три разных ставки НДС:

Стандартная ставка 20% – большинство поставляемых товаров и услуг будут иметь стандартную ставку.

Сниженная ставка 5% – на некоторые виды строительных и торговых работ может быть снижена ставка. Виды работ, виды строительства и в некоторых случаях типы заказчиков строго определены, поэтому важно проверять условия в каждом конкретном случае.

Нулевая ставка (ноль) – некоторые виды строительных и торговых работ могут облагаться нулевой ставкой. Виды работ, виды строительства и в некоторых случаях типы заказчиков строго определены, поэтому важно проверять условия в каждом конкретном случае.

Исходящий налог и исходный налог

Исходящий налог

Исходящий налог — это то, что вы рассчитываете и взимаете с собственных продаж товаров и услуг, если ваш бизнес зарегистрирован в качестве плательщика НДС и применяется к продажам как другим предприятиям, так и потребителям.

Предварительный налог

Большинство вещей, которые вы покупаете, облагаются налогом на добавленную стоимость, однако, если ваш бизнес зарегистрирован в качестве плательщика НДС, вы можете вернуть НДС, начисленный на ваши деловые покупки и расходы. Этот НДС называется вашим входным налогом.

Это означает, что любые понесенные вами расходы, полностью связанные с вашим бизнесом, будь то канцтовары, веб-сайт компании или расходы на бензин для поездок на деловые встречи, могут быть возвращены в качестве входящего налога. Однако, если вы используете услугу как для деловых, так и для личных целей, например, свой мобильный телефон, вы можете возместить НДС только с суммы, потраченной на коммерческое использование.

Учет НДС

В большинстве случаев, если вы являетесь поставщиком услуги, вы несете ответственность перед налоговыми органами за любой НДС, причитающийся с их поставки.

Получение товаров или услуг от предприятий в Европе

В некоторых случаях ответственность за уплату НДС перед налоговыми органами несет не поставщик, а заказчик. Это известно как обратная плата и применяется только в том случае, если услуги предоставляются в Великобританию зарубежным поставщиком.

Это известно как обратная плата и применяется только в том случае, если услуги предоставляются в Великобританию зарубежным поставщиком.

Обратная оплата будет применяться к большинству услуг, оказываемых бизнес-бизнесу. Если вы являетесь заказчиком, получающим услугу, вы должны выступать как поставщиком, так и получателем услуг. Это требует, чтобы вы зачислили на свой счет НДС сумму исходящего налога, рассчитанную на полную стоимость того, что вам было поставлено, и в то же время дебетовали ваш счет НДС суммой исходящего налога, на которую вы имеете право. Если предварительный налог является налогооблагаемой поставкой, вы можете потребовать его обратно, и обратный сбор не будет иметь для вас чистых затрат.

Поставка товаров и услуг клиентам в Европе

Для целей НДС место, где предоставляется услуга, является местом, где она подлежит уплате НДС, и определяет, в каких государствах-членах применяется НДС. Однако это не будет определять, кто должен учитывать НДС, для этого вам необходимо понимать обычную процедуру учета НДС и процедуру обратного начисления (см.