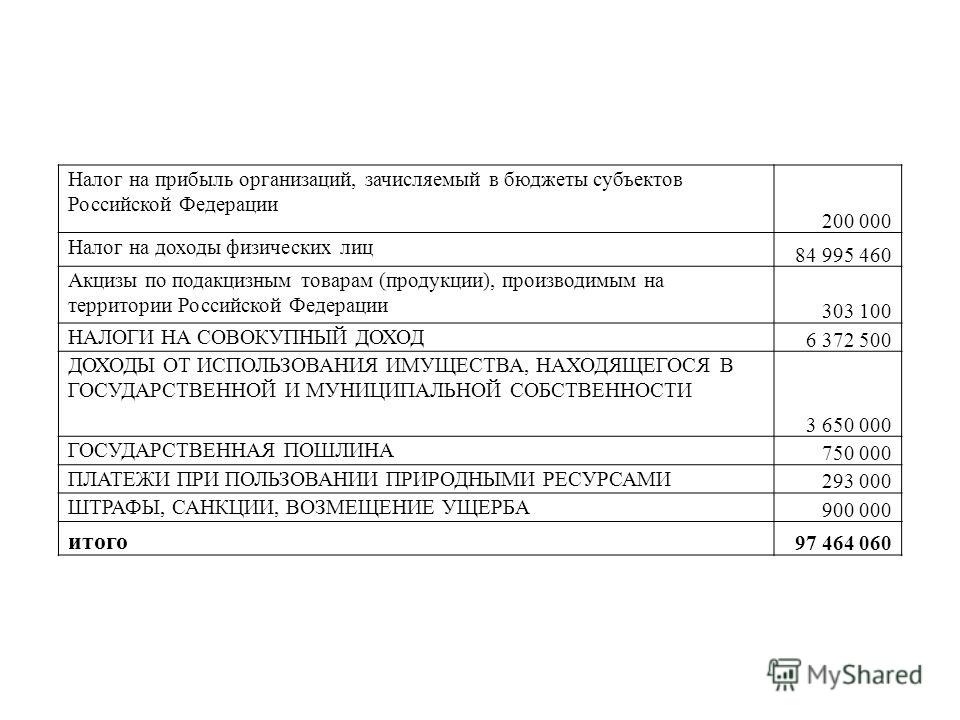

Налог на прибыль кратко: Налог на прибыль организаций | ФНС России

Что такое налог на прибыль организаций

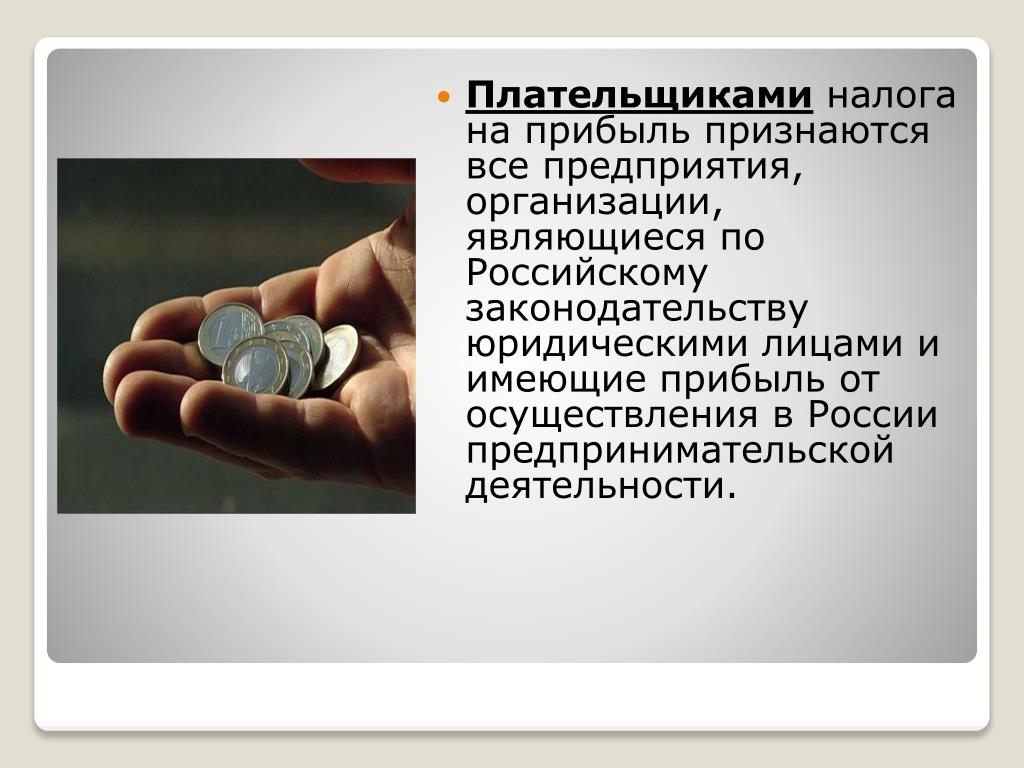

Налог на прибыль — обязательная статья расходов для компаний, работающих на территории России по общей системе налогообложения. Налог на прибыль платят только юридические лица. Индивидуальные предприниматели платят НДФЛ.

Налог на прибыль считают из базы — налогооблагаемой прибыли. Если предприятие только начинает работать и не получает прибыли, то и облагать налогом нечего.

Кто платит налог

Налог на прибыль платят российские и иностранные компании, которые ведут деятельность в РФ. Иностранные компании получают прибыль через представительство или от российских источников — дивидендов, страховых выплат и т. д.

Кто не платит

Виды доходов и расходов

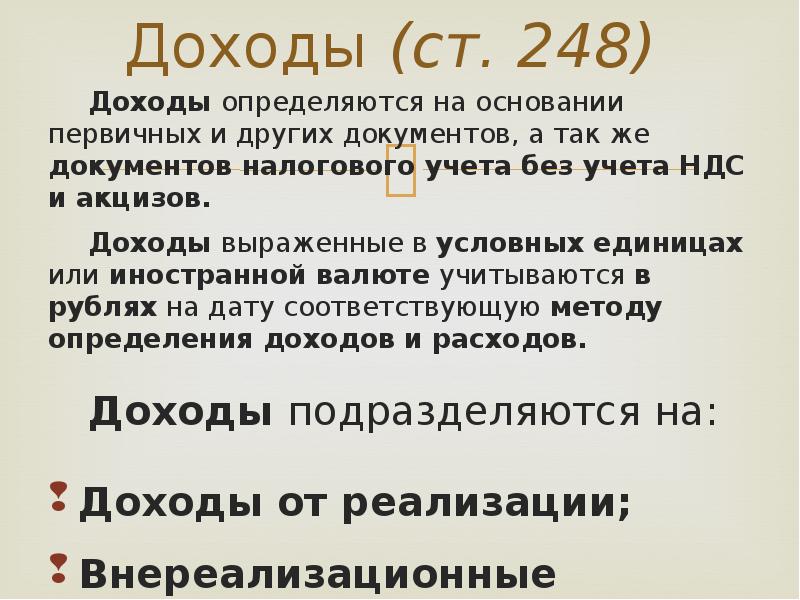

К доходам, которые организации учитывают в налоговой базе, относятся следующие категории:

- От реализации товаров, работ, услуг.

- От реализации имущественных прав, например от сдачи квартиры в аренду.

- Внереализационные доходы — то есть доходы, которые напрямую не относятся к работе организации, например доход от процентов по договору займа.

Расходы организаций — документально подтвержденные и обоснованные денежные потоки. Нельзя купить в личное пользование автомобиль, который не нужен для работы организации, записать его в расходы и уменьшить налог на прибыль.

Есть доходы и расходы, которые не учитывают при определении налоговой базы. Например, если организация берет кредит, кредитные деньги не будут считаться доходом. Также деньги, которые идут на погашение задолженности по кредиту, не считаются расходами.

ст. 251 НК РФ

ст. 270 НК РФ

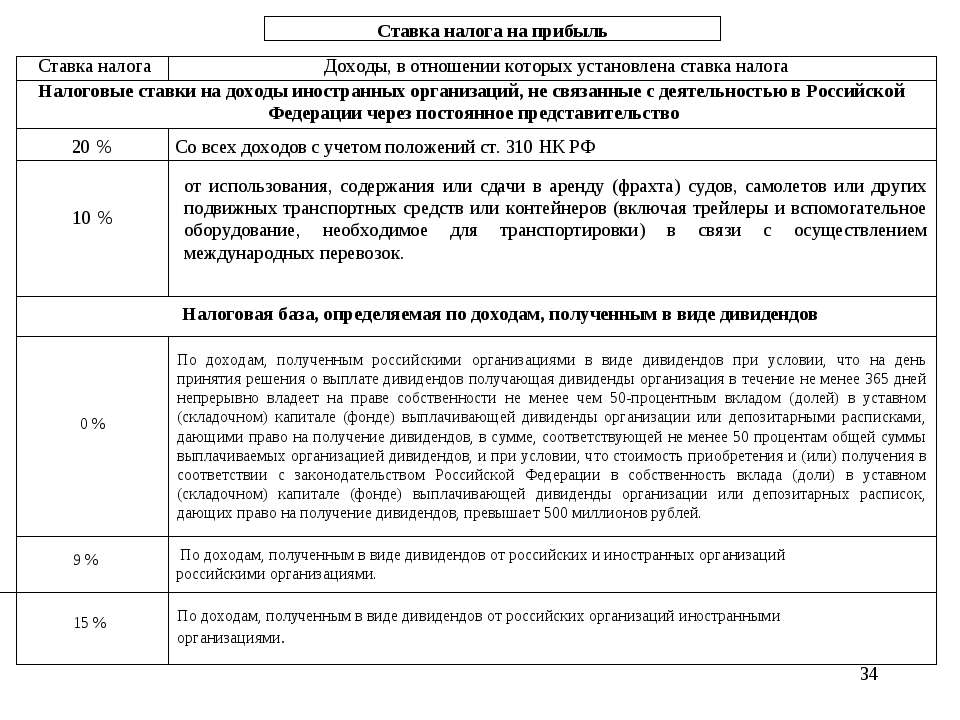

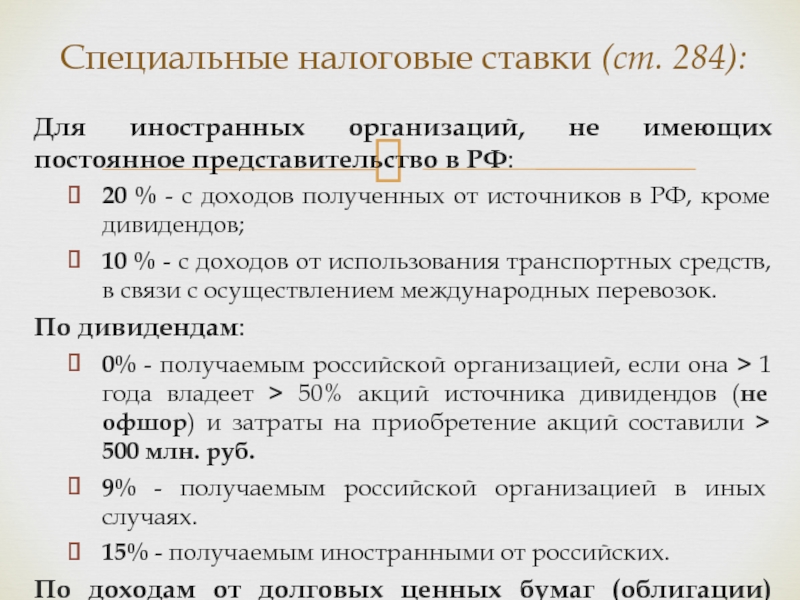

Налоговые ставки

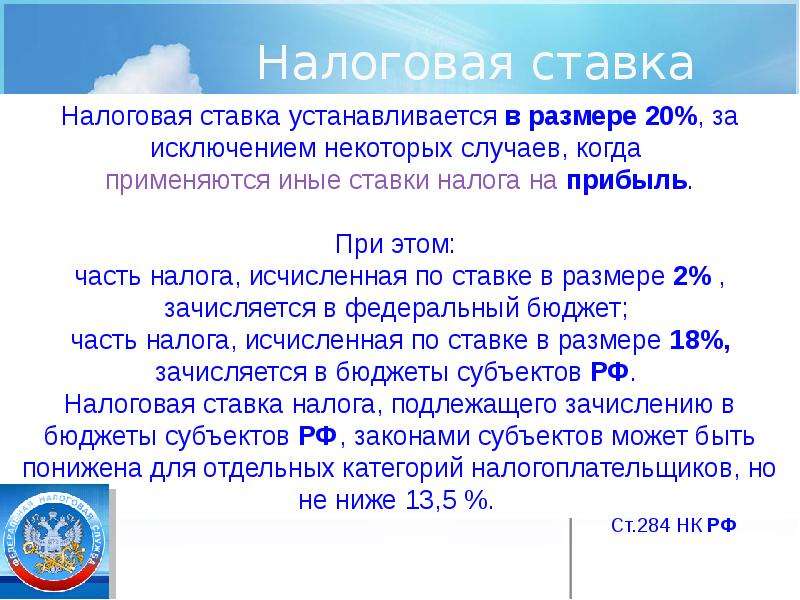

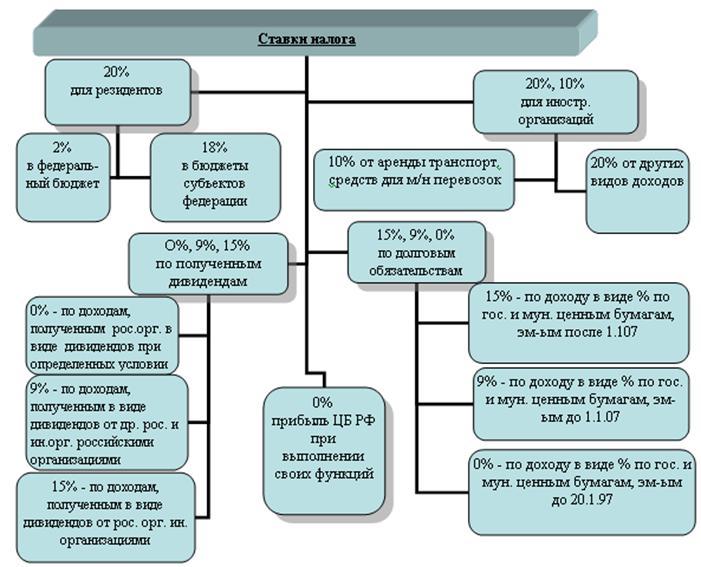

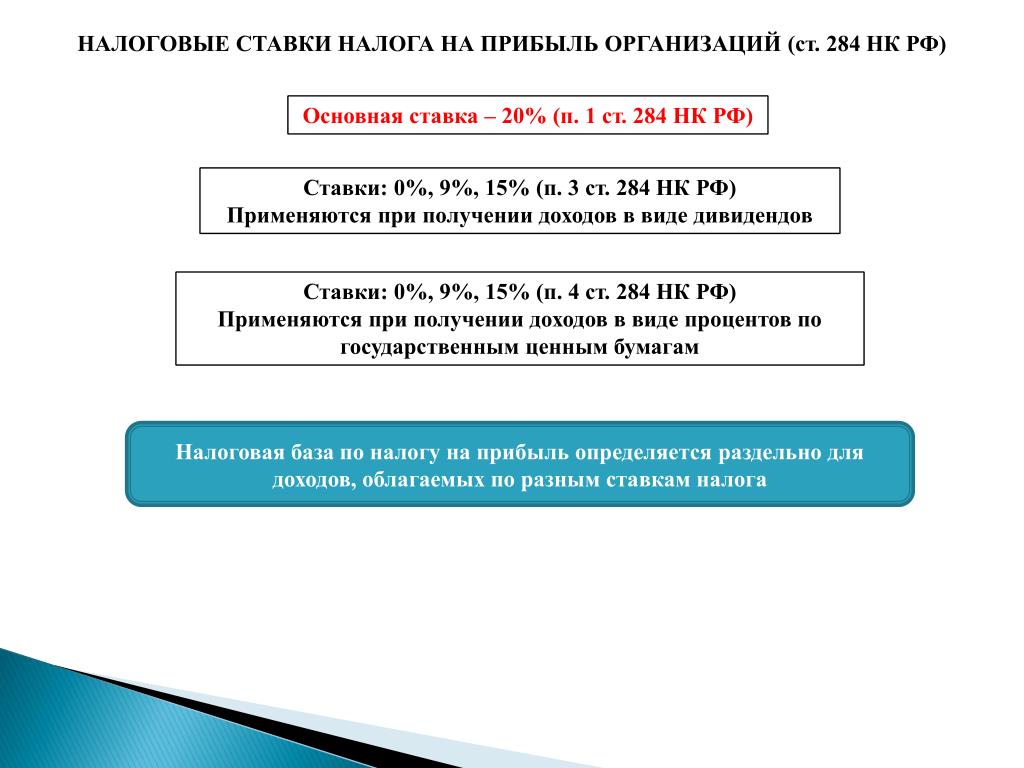

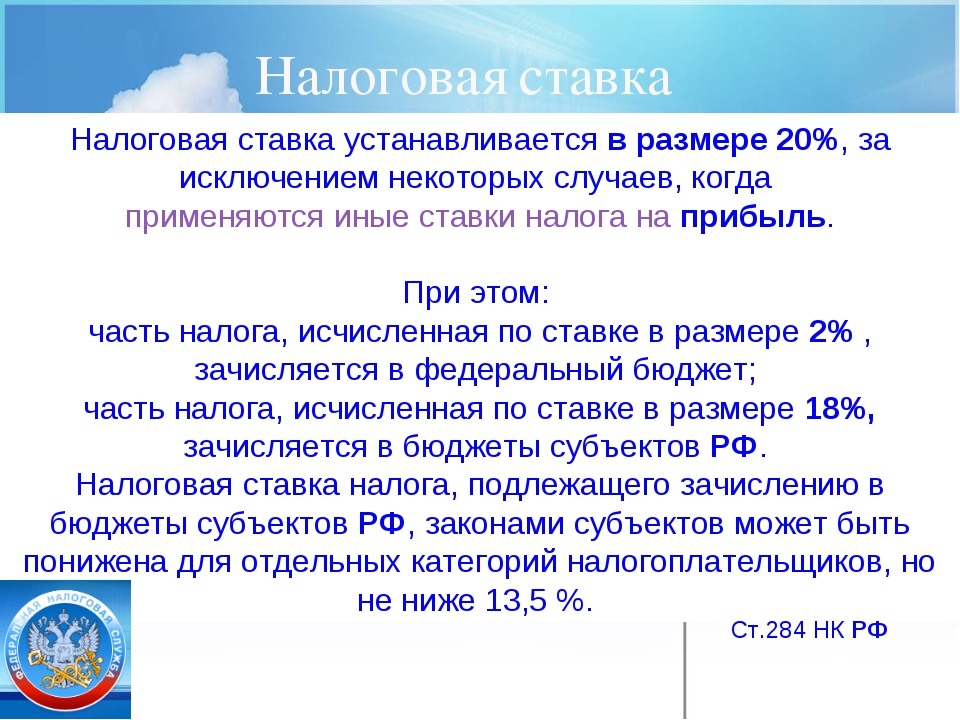

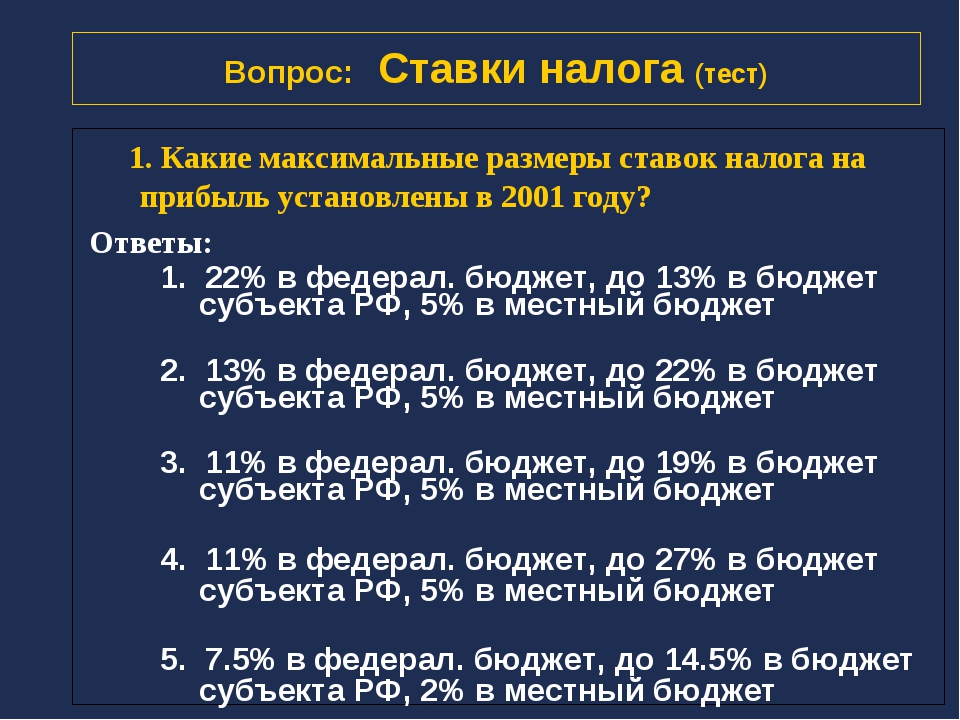

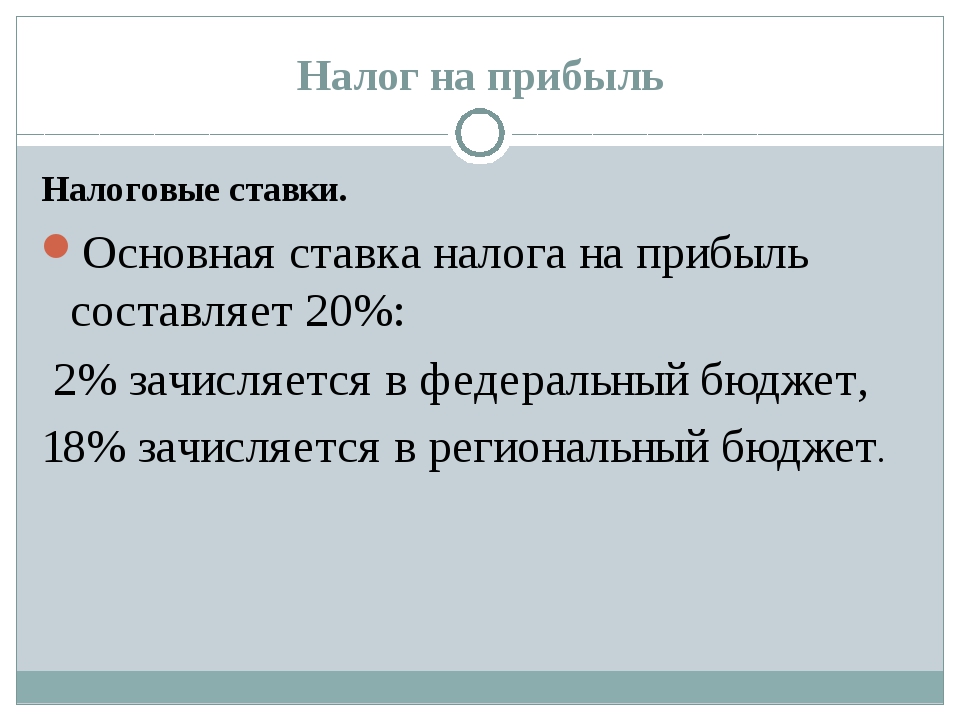

Стандартной ставкой считается 20% от чистой прибыли организации. С 2017 по 2024 год 17% от суммы будут идти в региональный бюджет, 3% — в федеральный.

п. 1 ст. 284 НК РФ

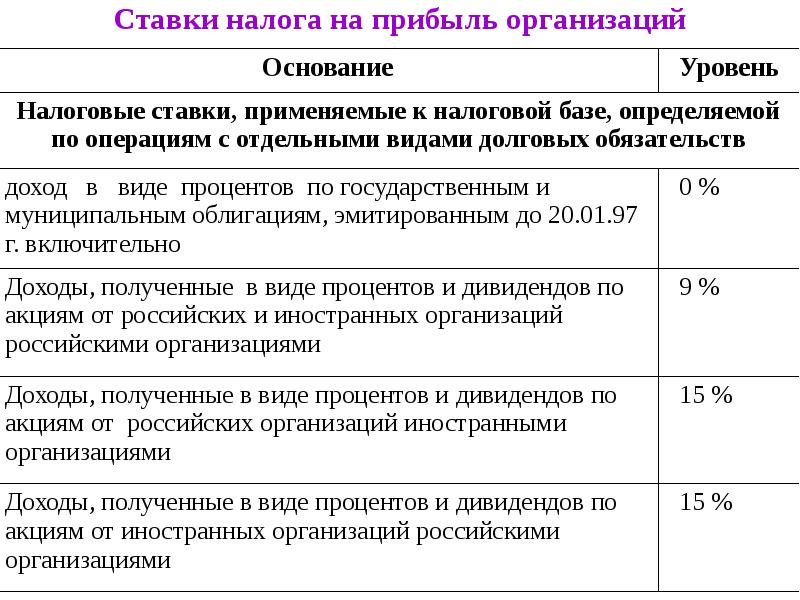

Есть виды доходов, к которым применяются другие ставки:

- Проценты по некоторым ценным бумагам — по ним ставка 15%.

- Дивиденды от российской или иностранной компании. Налог на прибыль по ним от 0 до 13%.

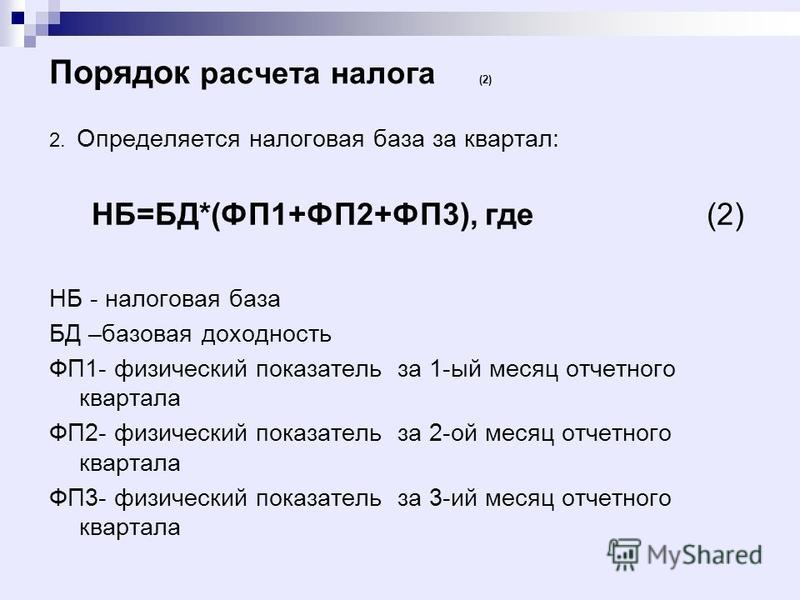

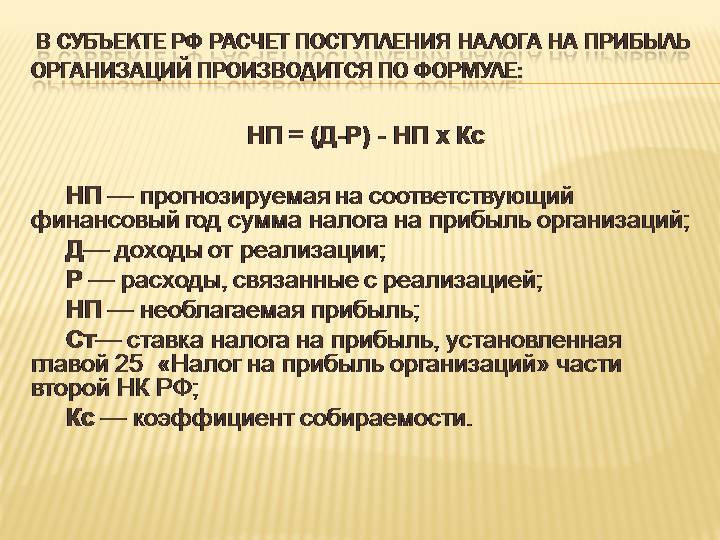

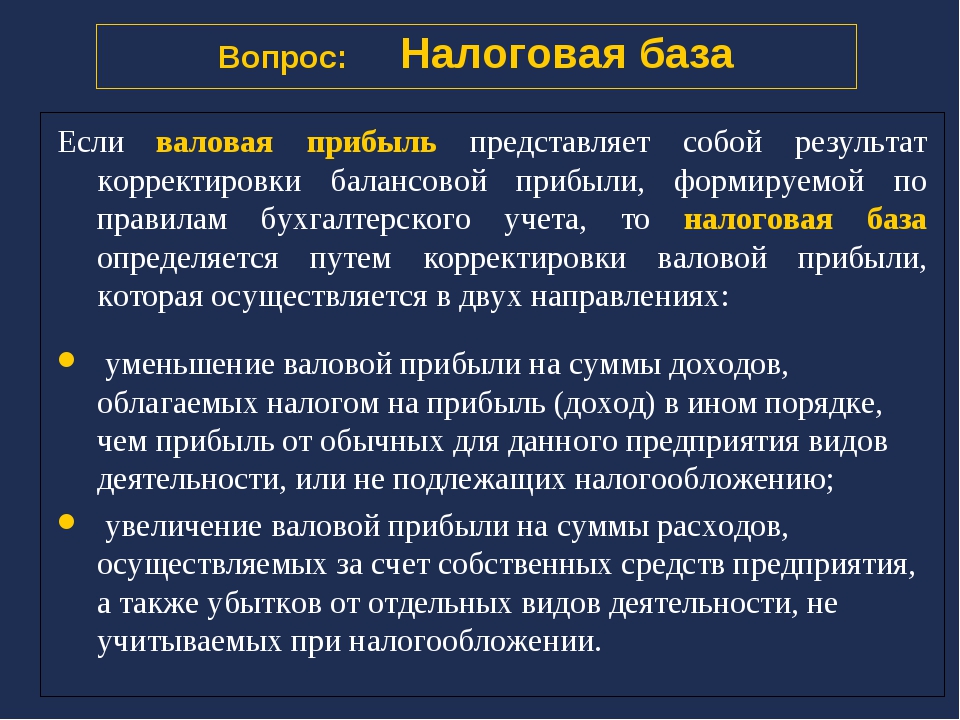

Порядок расчета налоговой базы

Сначала считают базу — налогооблагаемую прибыль, затем сумму выплат. Налоговая база — это разница между доходами и расходами компании. Часто при расчете налога на прибыль нужно учитывать множество нюансов: например, какие доходы и расходы облагаются налогом, а какие нет.

Налоговая база — это разница между доходами и расходами компании. Часто при расчете налога на прибыль нужно учитывать множество нюансов: например, какие доходы и расходы облагаются налогом, а какие нет.

Прибыль компании считают по-разному.

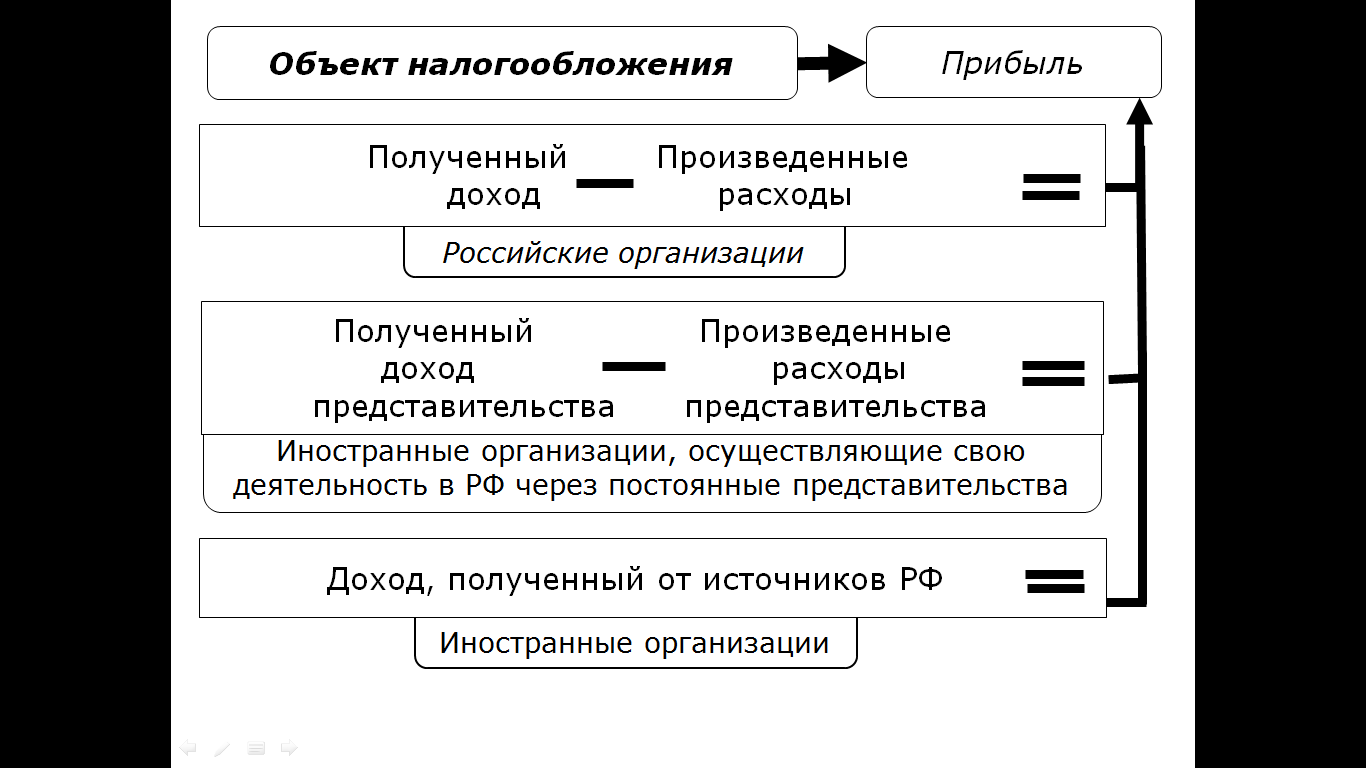

Для российских компаний прибыль — это разница между доходами и расходами, которые учитываются при налогообложении. То же самое для зарубежных компаний, которые работают на территории РФ через постоянные представительства.

Для иностранных компаний, получающих прибыль от российских источников, есть свои особенности. У этих компаний облагаются налогом только некоторые виды доходов.

Для участников консолидированной группы налогоплательщиков прибыль — это сумма из общей прибыли, которая приходится на конкретного участника этой группы.

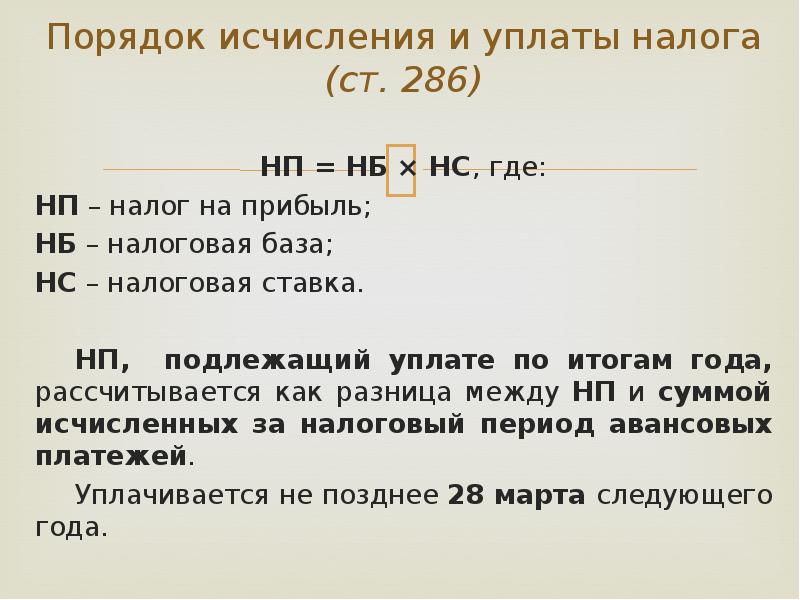

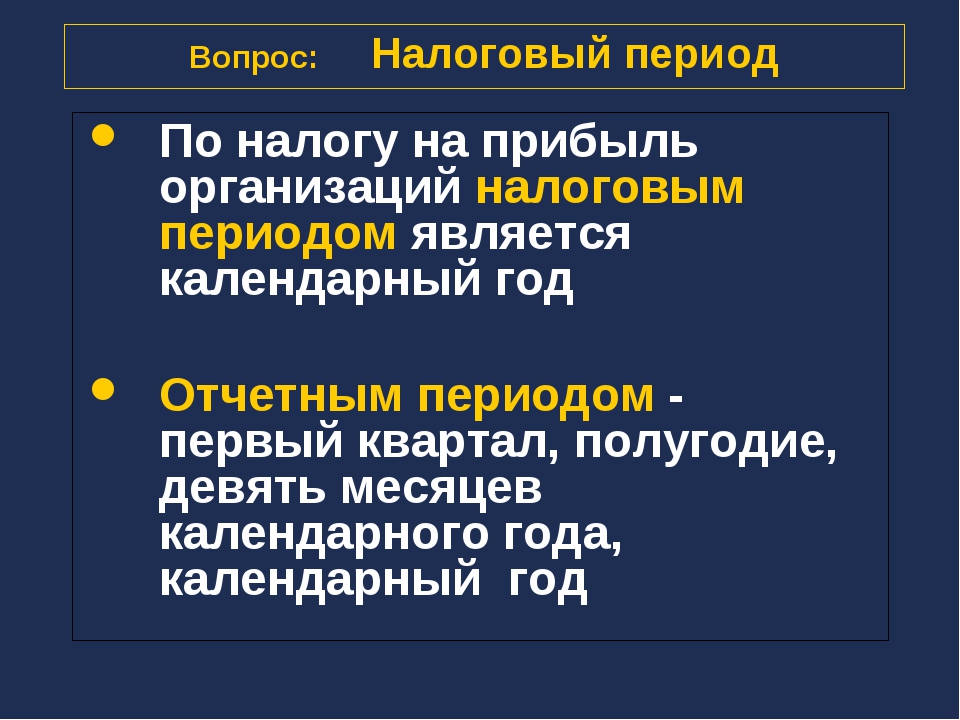

Налоговый и отчетный периоды

Налоговый период — срок, за который определяют налоговую базу и считают сумму выплат. У налога на прибыль это календарный год.

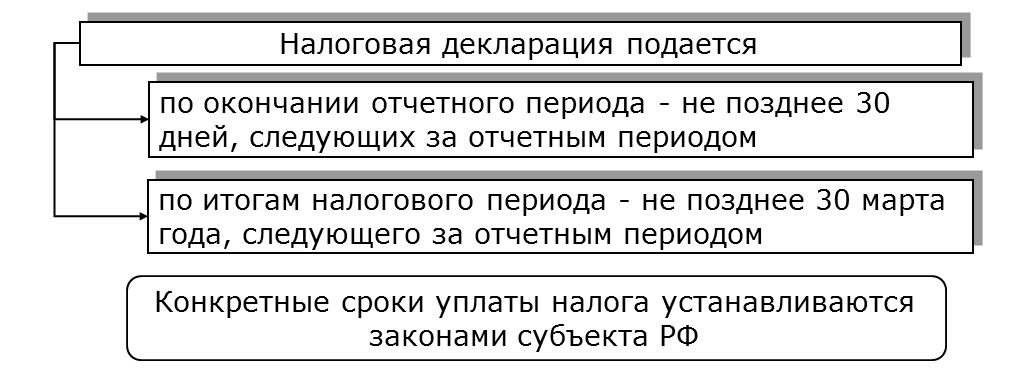

В налоговом периоде есть несколько отчетных периодов: квартал, полгода и девять месяцев. Отчет нужно сдавать до 28 числа месяца, который следует за окончанием отчетного периода. Например, вы отчитываетесь за первый квартал. Первый квартал кончается в марте, значит, отчитаться и заплатить за него нужно до 28 апреля.

Отчет нужно сдавать до 28 числа месяца, который следует за окончанием отчетного периода. Например, вы отчитываетесь за первый квартал. Первый квартал кончается в марте, значит, отчитаться и заплатить за него нужно до 28 апреля.

По налоговому периоду нужно отчитаться до 28 марта и выплатить налог за год.

Пример расчета налога на прибыль организаций

Сначала нужно посчитать, какая прибыль была в первом квартале.

Доходы: 1 000 000 Р

Расходы: 700 000 Р

Считаем налоговую базу: из доходов вычитаем расходы.

Налоговая база: 1 000 000 Р − 700 000 Р = 300 000 Р

Считаем налог на прибыль: умножаем налоговую базу на ставку.

Налог: 300 000 Р × 20% = 60 000 Р

Следующий период, когда компания должна считать налоговые выплаты, — полгода. Даем данные за полгода работы фирмы.

Доходы: 1 500 000 Р

Расходы: 1 000 000 Р

Налоговая база: 1 500 000 Р − 1 000 000 Р = 500 000 Р

Налог: 500 000 Р × 20% = 100 000 Р

Мы уже заплатили налог за первые три месяца, поэтому вычитаем эту сумму:

100 000 Р − 60 000 Р = 40 000 Р.

Считаем сумму выплат за девять месяцев — все то же самое.

Доходы: 2 500 000 Р

Расходы: 1 500 000 Р

Налоговая база: 2 500 000 Р − 1 500 000 Р = 1 000 000 Р

Налог: 1 000 000 Р × 20% = 200 000 Р

Вычитаем, что уже заплатили: 200 000 Р − 60 000 Р − 40 000 Р = 100 000 Р

И последнее: считаем сумму за весь налоговый период.

Доходы: 3 000 000 Р

Расходы: 2 000 000 Р

Налоговая база: 3 000 000 Р − 2 000 000 Р = 1 000 000 Р

Налог: 1 000 000 Р × 20% = 200 000 Р

Вычитаем, что уже заплатили: 200 000 Р − 60 000 Р − 40 000 Р − 100 000 Р = 0 Р

Получился ноль, потому что в последние три месяца доходы были равны расходам. Прибыли нет, следовательно, налог на прибыль платить не нужно.

Расхождение ндс и налога на прибыль в 1С – Учет без забот

- Опубликовано 29. 11.2016 10:18

- Автор: Administrator

- Просмотров: 48793

11.2016 10:18

11.2016 10:18Требования о предоставлении пояснений от налоговых органов всегда приходят в самый неподходящий момент. А иногда ситуация осложняется еще и тем, что вы не понимаете, в чем именно заключается ошибка, как правильно её исправить, и будет ли достаточно просто пояснений или нужно предоставлять уточняющие отчеты? В этой статье я хочу поговорить с вами об одной из самых популярных причин для направления требования: несоответствие доходов от реализации по налогу на прибыль и выручки по НДС.

В чем именно заключается в данном случае ошибка (а возможно, и не ошибка, но об этом чуть позже) и как её увидеть своими глазами? Открываем декларации по НДС и налогу на прибыль за периоды, указанные в требовании. Необходимо помнить, что декларация по налогу на прибыль заполняется нарастающим итогом с начала года, а вот по НДС налоговым периодом является квартал. Поэтому, если вопросы у ФНС возникли, например, по итогам отчетной кампании за 9 месяцев, то для проверки нужно будет открыть декларацию по налогу на прибыль за этот период и три отчета по НДС: за первый, второй и третий кварталы.

В отчете по налогу на прибыль обращаем внимание на строку 010 Листа 02 «Доходы от реализации».

Значение данной строки сверяем с суммой строк 010 Раздела 3 (графа «Налоговая база в рублях») деклараций по НДС за указанный период (в нашем случае за три квартала).

Если ваша организация осуществляет реализацию на экспорт, то необходимо также прибавить налоговую базу, отраженную в Разделе 4 отчета по НДС. Еще учитываем операции, не подлежащие налогообложению и включенные в Раздел 7.

Причин может быть несколько:

1) В одну из деклараций действительно закралась ошибка.

Например, часто бывает такая ситуация, когда уже после отправки отчета по НДС начинаются корректировки данных для подготовки отчета по налогу на прибыль. Документы перепроводятся, вносятся исправления, после этого суммы в декларации по НДС также могут измениться, а отчет уже был отправлен с прежними данными.

Документы перепроводятся, вносятся исправления, после этого суммы в декларации по НДС также могут измениться, а отчет уже был отправлен с прежними данными.

Для того, чтобы проверить текущую ситуация по регистрам учета НДС, можно создать новую налоговую декларацию за интересующий квартал и попробовать её перезаполнить, а затем сравнить данные с исходным отчетом (ни в коем случае не пытайтесь перезаполнять исходный отчет!). Если суммы изменились, проверяем их корректность и сверяем новые суммы с декларацией по налогу на прибыль.

2) Был исчислен НДС с прочих доходов.

Если ваша организация в налоговом периоде получала внереализационные доходы, облагаемые НДС, то о данном факте нужно будет написать в ответе на требование. Данный вид доходов отражается в строке 020 Листа 02 декларации по налогу на прибыль, но не все доходы, отраженные по данной строке, облагаются НДС, поэтому для ФНС такая ситуация не является прозрачной, необходимо предоставить пояснения. Например, ваша организация выставила штрафные санкции покупателю, исчислила с суммы штрафа НДС и отразила данные суммы на счете 91, т.е. в составе внереализационных доходов.

Ошибки в данном случае нет, уточненную декларацию составлять не нужно, достаточно дать пояснения в ответ на требование.

3) Организация получала в налоговом периоде доход от курсовых разниц.

В том случае, если по итогу налогового периода организация получила доход от курсовых разниц, также придется предоставить пояснения налоговому органу. Дело в том, что курсовые разницы включаются в доход для целей исчисления налога на прибыль, но не являются объектом обложения НДС, поэтому между показателями деклараций возникает вполне обоснованная разница.

4) Осуществлялась безвозмездная передача

В соответствии с действующим законодательством, безвозмездная передача в целях учета НДС признается реализацией товаров (работ, услуг). Но вот облагаемого дохода для целей расчета налога на прибыль в данном случае нет, поэтому между налоговыми базами по НДС и налогу на прибыль возникает объяснимая разница, по которой необходимо предоставить пояснения в ФНС.

Конечно, бывает еще множество более редких ситуаций, которые приводят к несоответствию доходов от реализации по налогу на прибыль и выручки по налогу на добавленную стоимость. Например, целевые поступления, использованные не по назначению, признаются доходом в налоговом учете, а вот НДС не облагаются. Но рассмотреть все многообразие вариантов в рамках одной статьи не представляется возможными, поэтому я рассказала вам лишь о самых популярных из них. А если вы захотите поделиться своим опытом и написать в комментариях о ситуации, не упомянутой в статье, то мы будем вам очень благодарны, ведь эта информация может быть полезна тысячам других пользователей интернета, которые заглянут на наш сайт в поисках ответа на такой важный вопрос.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Отрицательный налог на прибыль. Объясняемся с контролёрами

Содержание страницы

Налоговая отчетность – дело тонкое и непростое. Для того, чтобы при расчетах налогов все сошлось как надо, нужно не только банально уметь пользоваться бухгалтерскими программами и иметь высокую квалификацию, но и быстро ориентироваться в случае ошибок. Иногда случаются ситуации, когда при исчислении налога на прибыль возникают отрицательные показатели и тогда бухгалтеры задаются закономерным вопросом, почему так происходит? Попробуем ответить на этот вопрос.

Что такое отрицательный налог на прибыль

Строго говоря, в документально закрепленной базе, такого понятия нет. Если говорить простым языком, то отрицательный налог на прибыль – это ситуации, когда вместо прибыли, по итогом отчетного периода, при расчетах получается убыток. А раз нет прибыли, значит, нет и оснований для удерживания налога.

А раз нет прибыли, значит, нет и оснований для удерживания налога.

Почему появляется отрицательный налог на прибыль

Причин возникновения минусовых налоговых значений бывает несколько. Вот некоторые из них:

- наиболее распространенный случай — отрицательный налог у вновь созданной организации. Это вполне объяснимо: даже если предприятие уже заключило несколько договоров и успешно выполнило их условия, вполне может быть так, что выручка от них появится только после отчетного периода. Соответственно, компания остается в убытке;

- неправильный стратегический выбор компании. Если руководство предприятия при выборе направления деятельности не учло всех возможных подводных камней и препятствий на пути долгосрочного развития, то возможно, на каком-то этапе фирма вместо прибылей скатится к убыткам;

- неграмотное, непрофессиональное ведение бухгалтерии. Иногда бухгалтера по незнанию или вследствие низкой квалификации отражают доходы и расходы предприятия так, что возникает отрицательный баланс.

Вообще привести к отрицательному налогу на прибыль может множество факторов как внешних, так и внутренних. Но независимо от причины его появления, стоит задуматься над тем, как улучшить показатели, поскольку минусовая налоговая база всегда вызывает массу вопросов со стороны представителей налоговых органов.

Чем грозит отрицательный налог на прибыль

Налоговый убыток – вещь крайне неприятная, особенно на этапе подачи декларации в налоговые органы.

Специалисты налоговых служб, как правило, обращают особое внимание на те компании, которые показывают в декларациях по налогу на прибыль минусы, тем более в тех случаях, если это происходит не в первый раз.

Налоговики могут заподозрить такие компании в целом ряде противоправных действий: попытках уклонения от оплаты налогов, мошенничестве, преднамеренном банкротстве, выводе активов и т.д. В качестве меры контроля налоговые инспекторы могут выбрать один из трех вариантов:

- вызвать на «убыточную» комиссию. В этом случае представителю организации придется давать пояснений, почему по налогу на прибыль показаны отрицательные значения;

- потребовать письменных пояснений по таким убыткам;

- внести компанию в список ближайших выездных проверок. Этот путь самый неприятный для организации, т.к. известно, что выездные налоговые проверки редко оканчиваются чем-то хорошим для проверяемых.

В этом случае представителю организации придется давать пояснений, почему по налогу на прибыль показаны отрицательные значения;

В этом случае представителю организации придется давать пояснений, почему по налогу на прибыль показаны отрицательные значения;Неважно, какой путь для контроля организации выберет налоговая, в любом случае, следует быть готовым к объяснению убытков с предоставлением всей необходимой доказательной базы, причем желательно в письменном виде.

Как объяснить отрицательный налог на прибыль специалистам налоговой службы

Независимо от причин, вызвавших убыточность компании, руководству предприятия следует заранее быть готовым к их пояснению в налоговых органах. Рассмотрим несколько способов для объяснения с контролерами.

- Продажа товаров в минус. Торговые организации довольно часто сталкиваются с ситуациями, когда товары продаются по цене ниже себестоимости. В этом нет ничего страшного, но для налоговиков нужно обязательно иметь подтверждающие этот факт документы. К ним относятся приказ руководства компании о снижении цен и акт инвентаризационной комиссии. В акте необходимо обязательно подробно описать товар: его характеристики, качество и свойства, обозначить причины невозможности продажи данного вида товара с прибылью, а в заключении, в качестве главного аргумента прописать выводы о вынужденной реализации товаров с убытком.

- Развитие новых направлений бизнеса. Чтобы доказать тот факт, что компания не стоит на месте, а активно развивается, достаточно предоставить налоговикам бизнес-план. В нем должно быть прописано, что отсутствие прибыли обусловлено спецификой нового вида деятельности, и такое положение дел вполне может продолжаться еще на протяжении нескольких лет. Главное не забыть отразить в бизнес плане, когда предполагается вывести компанию в плюс.

- Повышение цен от поставщиков. Иногда встречаются случаи, когда даже при заключении долгосрочных контрактов, не предусматривающих индексации цен, все же возможно их повышение. Рассмотрим на примере: некая организация заключила договор с заграничным партнером на поставки определенного вида продукции. В качестве денежных единиц в финансовых операциях между двумя предприятиями фигурирует валюта.

При колебаниях курсов валют запросто возможно фактическое повышение стоимости товара по независящим лично от поставщика обстоятельствам.

Вследствие этого, у российской компании неизбежно получается убыток. Для того, чтобы доказать невозможность отказа от невыгодной теперь сделки, налоговикам потребуется предоставить письменные документы, на основании которых можно сделать вывод о том, что при расторжении этого договора у компании возникли бы еще большие штрафные расходы. К тому же потеря перспективного партнера тоже является большой проблемой для предпринимателей.

- Разрыв договора со стороны партнера в одностороннем порядке. Бывает так, что заказчики в самый неудобный момент отказываются от выполнения договорных обязательств. В таких случаях инспекторам налоговой службы достаточно показать деловую переписку с бывшим контрагентом, а также соглашение о расторжении договора.

- Форс-мажорные обстоятельства. Как всем известно, порой происходят совершенно неожиданные негативные ситуации. Пожары, затопления, обвалы и разрушения зданий – все это относится к форс-мажорам. Для налоговой на случай проверки следует иметь справку из соответствующих органов о случившейся неприятности, с подробной описью уничтоженного имущества.

- Применение политики демпинга. В целях повышения будущих прибылей на какой-то период времени компания может сознательно занижать стоимость своей продукции. Если обоснованием убытков служит именно эта причина, то контролирующим органам следует предоставить либо бизнес-план развития предприятия, либо письменную маркетинговую стратегию. Причем в этих документах обязательно должен быть расчет по предполагаемому эффекту от демпнинговых действий.

В этом нет ничего страшного, но для налоговиков нужно обязательно иметь подтверждающие этот факт документы. К ним относятся приказ руководства компании о снижении цен и акт инвентаризационной комиссии. В акте необходимо обязательно подробно описать товар: его характеристики, качество и свойства, обозначить причины невозможности продажи данного вида товара с прибылью, а в заключении, в качестве главного аргумента прописать выводы о вынужденной реализации товаров с убытком.

В этом нет ничего страшного, но для налоговиков нужно обязательно иметь подтверждающие этот факт документы. К ним относятся приказ руководства компании о снижении цен и акт инвентаризационной комиссии. В акте необходимо обязательно подробно описать товар: его характеристики, качество и свойства, обозначить причины невозможности продажи данного вида товара с прибылью, а в заключении, в качестве главного аргумента прописать выводы о вынужденной реализации товаров с убытком. Рассмотрим на примере: некая организация заключила договор с заграничным партнером на поставки определенного вида продукции. В качестве денежных единиц в финансовых операциях между двумя предприятиями фигурирует валюта.

Рассмотрим на примере: некая организация заключила договор с заграничным партнером на поставки определенного вида продукции. В качестве денежных единиц в финансовых операциях между двумя предприятиями фигурирует валюта.

В тех случаях, если отрицательный налог на прибыль зафиксирован не по итогам годового периода, а в результате, к примеру, квартала, можно заявить налоговым инспекторам, что в ближайшее время планируется крупная сделка, так что год закончится плюсом.

Как правило, этот аргумент бывает достаточным для того, чтобы на какое-то время налоговая перестала следить за предприятием с особо пристальным вниманием.

Таким образом, причин для появления отрицательного налога на прибыль может быть масса. Главное – при отчете перед налоговой службой иметь крепкие доказательства, обосновывающие минусовые показатели.

Налоги — Что такое Налоги?

Налоги — это обязательные, индивидуальные безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.Основными чертами, которые характеризуют суть налогов, являются:

- установление налогов есть прерогатива законодательной власти;

- главная черта налога — односторонний характер его установления;

- уплата налога — обязанность налогоплательщика, которая не порождает встречной обязанности государства;

- налог взыскивается на условиях безвозвратности;

- цель взимания налога — обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Возникновение налогов обычно связывается с возникновением государства: становление его институтов, возложение на государственный аппарат общественно-политических функций неизбежно потребовало формирования фондов финансовых ресурсов и соответственно инструментов, посредством которых такие фонды могли быть сформированы.

Таким инструментом и стали налоги, главное назначение которых изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества.

Налоги являются основным источником формирования финансовых ресурсов страны; используются на содержание государственного аппарата и предоставление определенных услуг населению (пенсионное обеспечение, образование, здравоохранение).

По законодательству Российской Федерации различаются налоги 3х видов:

- налоги федеральные;

- налоги региональные;

- налоги местные.

Органы государственной власти всех уровней не вправе вводить дополнительные налоги, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

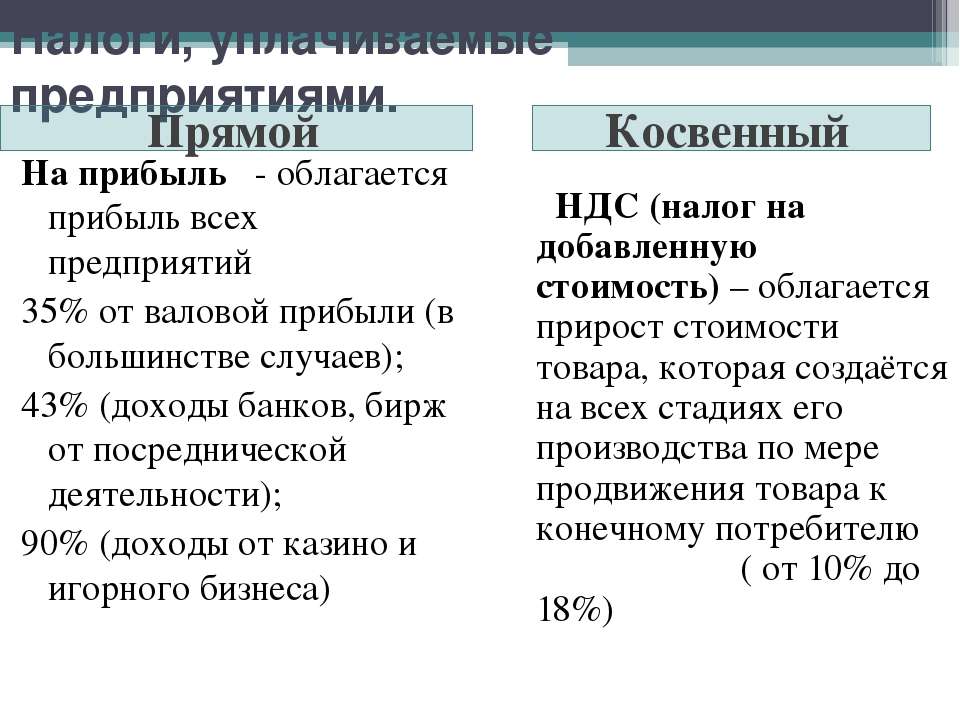

По способу взимания различают налоги:

- прямые,

- косвенные.

Прямые налоги подразделяются на реальные, которыми облагаются отдельные виды имущества налогоплательщика, и личные, которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот.

Окончательным плательщиком прямых налогов является владелец, имущества (дохода).

К прямым налогам относятся: налог на прибыль (доход) организаций, подоходный налог с физических лиц, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций, земельный налог, налог на имущество физических лиц, налог на наследование и дарение и т. п.

Косвенные налоги включаются в цену товаров (работ, услуг).

Суммы налогов определяются в виде надбавки к цене товара (по акцизам) либо в процентах к добавленной стоимости (налог на добавленную стоимость) или выручке от продаж (налог с продаж).

Через механизм цен косвенные налоги в конечном итоге перекладываются на население, которое и является реальным плательщиком косвенных налогов.

Система налогов и сборов в Российской Федерации

В Российской Федерации установлены следующие виды налогов и сборов:

федеральные

региональные

местные

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории России: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации: транспортный налог, налог на игорный бизнес, налог на имущество организаций.

Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований: земельный налог, налог на имущество физических лиц.

По региональным и местным налогам законами субъектов Российской Федерации (нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов) устанавливаются налоговые ставки, порядок и сроки уплаты налога. Также в пределах, предусмотренных Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения. Все остальные элементы налога устанавливаются Налоговым кодексом Российской Федерации.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать введение федеральных налогов, не указанных выше: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

Налог на прибыль — что это такое, для чайников, элементы, при ЕНВД в 2014 году

Индивидуальнее предприниматели освобождены от уплаты этого налога.

Как и любой другой налог, налога на прибыль имеет свои элементы:

- Объект налогообложения – это прибыль, которую получает организация в результате своей деятельности.

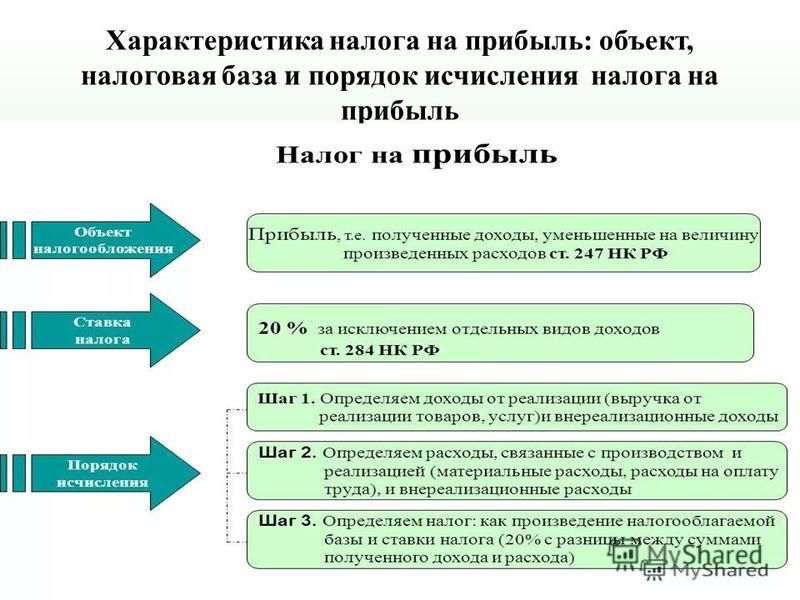

- Налогоплательщики – это те, кто обязан уплачивать такой налог.

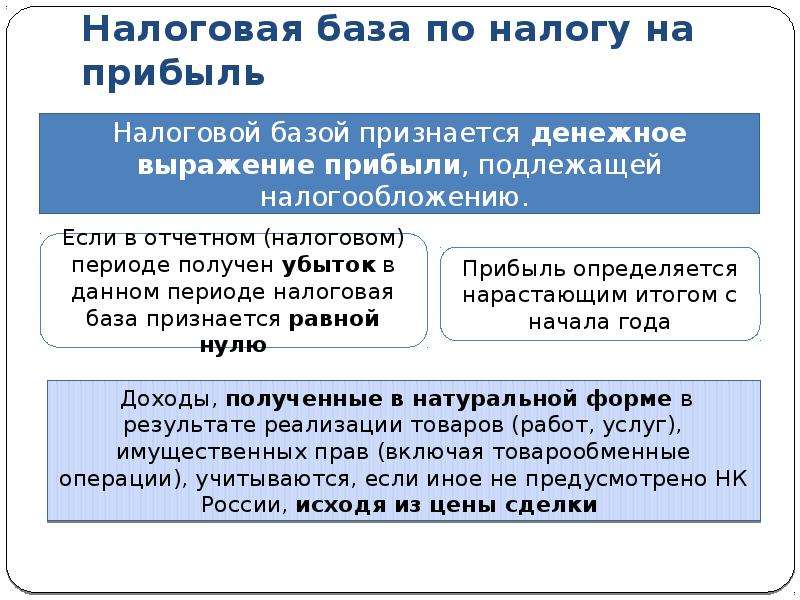

- Налоговая база – это налогооблагаемая прибыль компании, равная её доходам, уменьшенным на величину расходов.

- Налоговая ставка – установленная законом процентная ставка.

- Налоговые льготы.

- Налоговый период.

- Сроки уплаты.

Законное основание

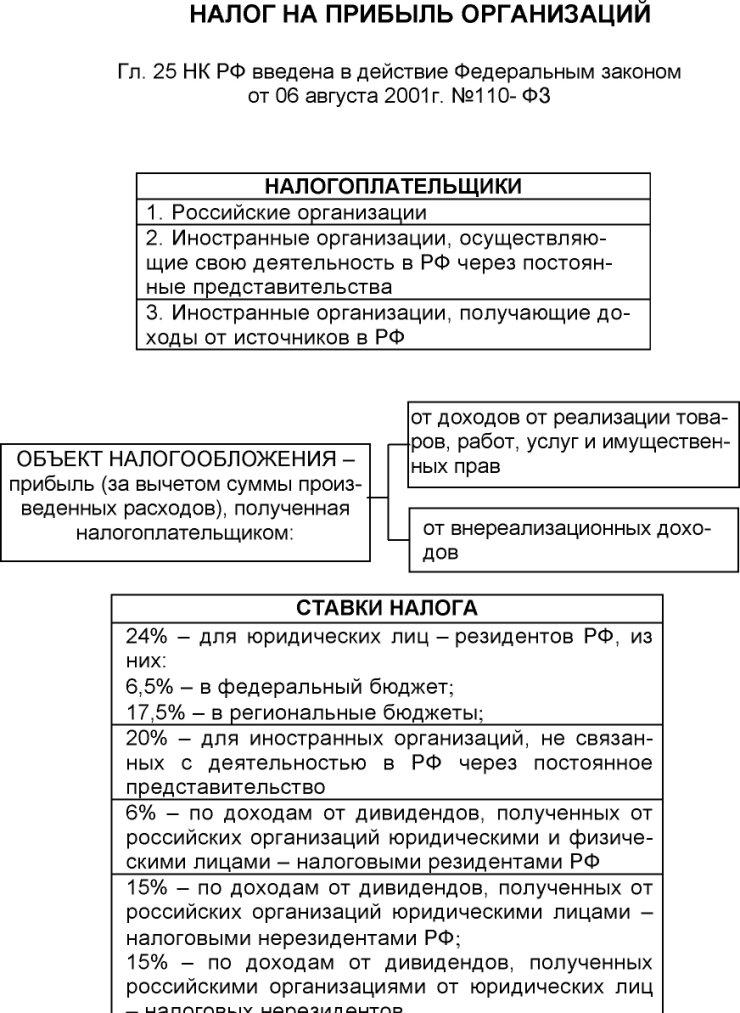

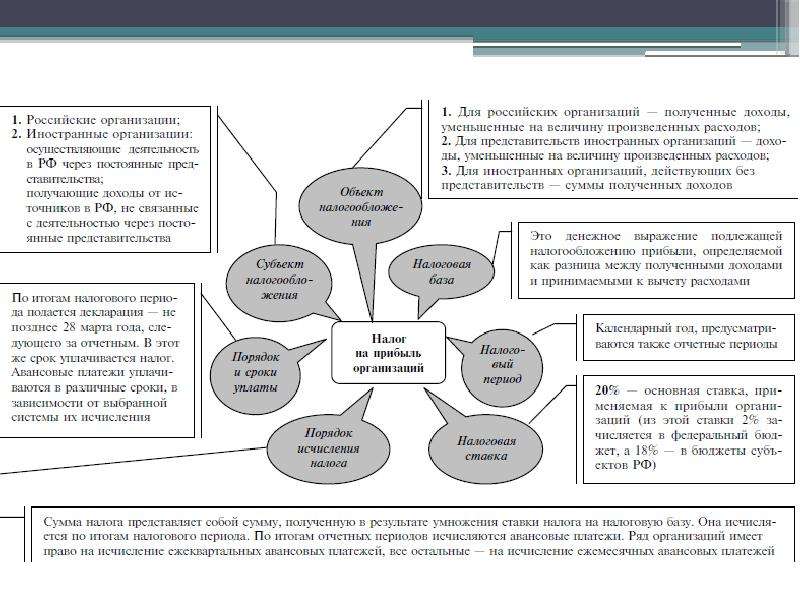

Налог на прибыль – это налог федерального значения. Порядок его исчисления, а также сроки уплаты регулируются федеральным законодательством, а именно гл. 25 НК РФ.

Местные власти своими подзаконными актами не имеют права менять не налоговые ставки, не налоговые льготы, не порядок признания доходов и расходов.

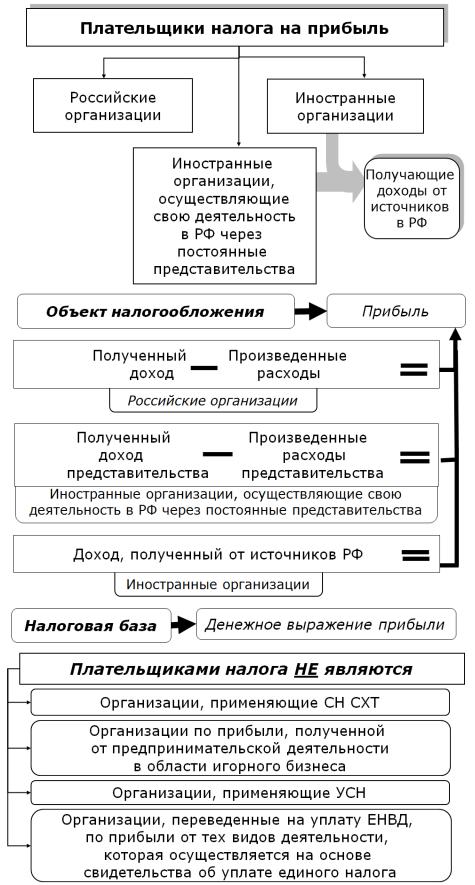

Плательщики

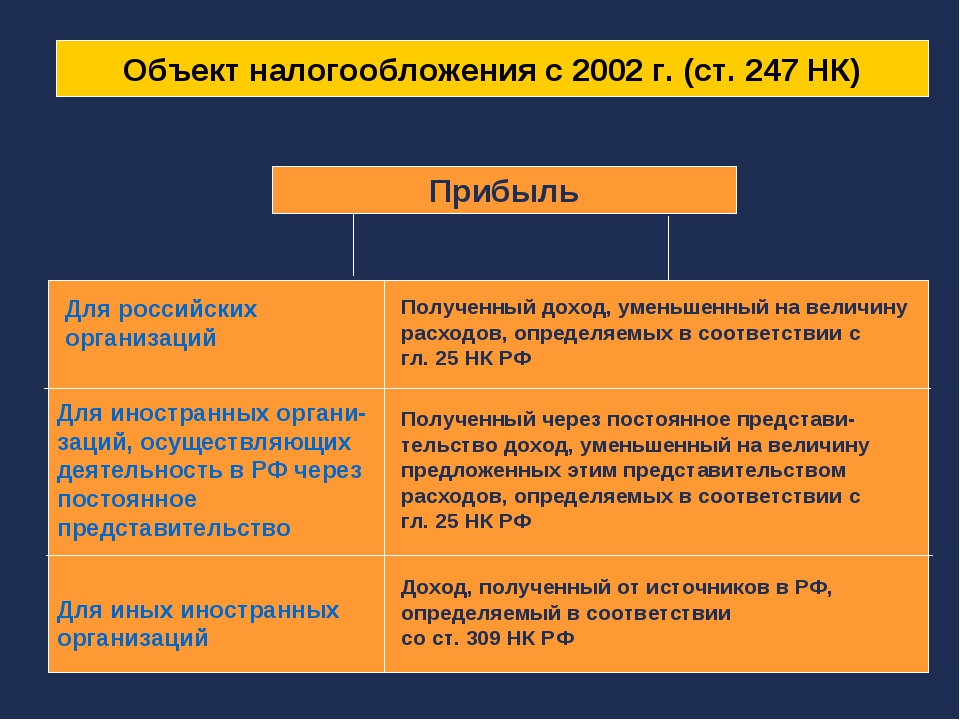

Плательщиками налога на прибыль являются, согласно ст. 246 НК РФ:

- Российские организации, которые применяют общий режим налогообложения.

- Иностранные компании, которые осуществляют деятельность на территории нашей страны через постоянные представительства.

- Иностранные компании, которые получают доход от источников, расположенных на территории нашей страны. Например, от сдачи своего имущества в аренду.

Видео: понятие налога на прибыль и его элементы

ИП, а также те компании, которые находятся на льготных режимах, освобождены от уплаты этого налога. ИП – это физическое лицо, обладающее обязанностями юридического. А налог на прибыль для физических лиц не предусмотрен.

Объект налогообложения

Объектом налогообложения по налогу на прибыль являются доходы компании, уменьшенные на величину расходов. Но не все расходы и доход можно признать в целях расчёта.

Но не все расходы и доход можно признать в целях расчёта.

Предприятие может учесть только доходы от основной деятельности и внереализационные доходы.

К доходам от основной деятельности в целях налогообложения прибыль признаются:

- доходы от реализации работ, товаров, услуг и имущественных прав.

К внереализационным доходам относятся доходы, которые не связаны с основной деятельностью. Это, например, проценты по займам, которые предприятие выдало другим юридическим лицам.

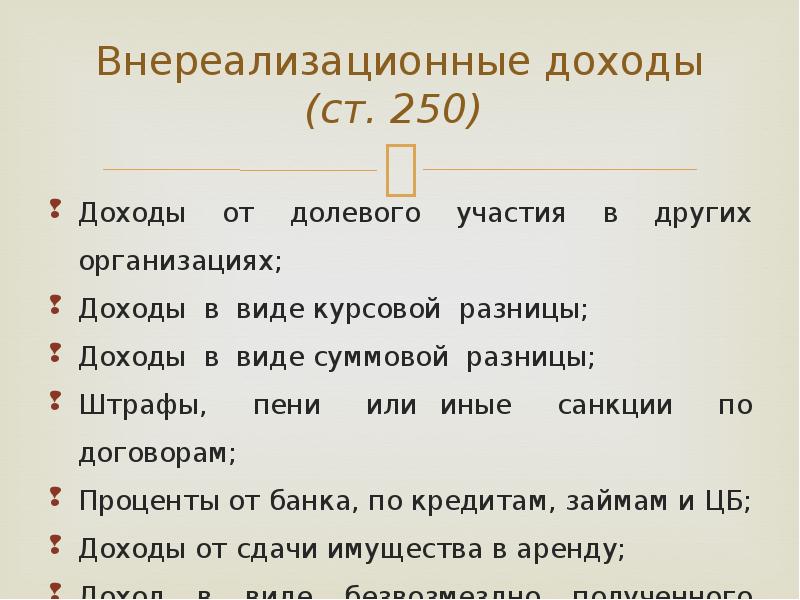

К внереализационным доходам, согласно ст. 250 НК РФ, относятся:

- доход от долевого участия в уставном капитале других организаций;

- проценты по выданным кредитам и займам;

- доходы от сдачи имущества в аренду;

- дивиденды по ценным бумагам;

- стоимость имущества, полученного безвозмездно. В этом случае, стоимость определяется как цена аналогичного имущества на рынке на день совершения сделки;

- доход от прошлых лет, выявленный в этом налоговом периоде;

- страховое возмещение, полученное от лизингодателя;

- другие доходы, указанные в вышеуказанной статье НК РФ.

К расходам, которые учитываются для налогообложения прибыли, относятся:

- Расходы, связанные с основной деятельностью.

- Внереализационные расходы.

К расходам от основной деятельности относятся:

- расходы, связанные с реализацией товаров, работ, услуг или имущественных прав.

К внереализационным расходам, согласно ст. 265 НК РФ, относятся:

- плата по кредитам, взятым у другой организации;

- расходы на содержание имущества, которое было передано юридическому лицу по договору аренды или лизинга;

- убыток прошлых лет, который был выявлен в этом налоговом периоде;

- судебные и арбитражные расходы;

- другие расходы, указанные в вышеуказанной статье НК РФ.

Если доходы или расходы, налогоплательщик получает в натуральной форме, то их стоимость определяется на день совершения сделки по аналогичным товарам.

Порядок ведения бухгалтерского и налогового учёта с применением тех или иных налоговых регистров, необходимо прописать в учётной политике компании.

Сделать это можно 2 формулировками:

- с применением регистров бухучёта, дополнив необходимыми реквизитами, как сказано в гл. 25 НК РФ;

- смешанным способом, когда регистры бухучёта применяются наравне с регистрами налогового учёта по разным хозяйственным операциям.

Налоговые регистры необходимы для расчёта налоговой базы по налогу на прибыль.

Фото: налоговый регистр (образец)

Следовательно, все налогоплательщики налога на прибыль обязаны вести налоговые регистры по этому налогу. Это называется ведение аналитического налогового учёта.

Каждый налоговый регистр должен содержать:

- наименование;

- дату составления или период, за который он был составлен;

- содержание хозяйственной операции;

- денежные единицы измерения показателей;

- если есть возможность, то и в натуральном выражении.

Подписывает регистр уполномоченное лицо. Документ также должен содержать расшифровку подписи этого лица.

Видео: налоговые регистры по налогу на прибыль: сделай сам!

Регистры налогового и бухгалтерского учёта находятся на «равных правах» в системе учёта доходов и расходов для налогообложения прибыли. Отсутствие тех и других является грубым нарушением.

Нередко при выездной проверке, налоговики пытаются оштрафовать налогоплательщиков за отсутствие тех или иных регистров, аргументируя это тем, что количество регистров должно быть равно количеству строк в декларации. В НК РФ таких указаний нет.

Если возникают затруднения по заполнению регистров. То специально «для чайников» МНС разработало «Систему налогового учёта, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами гл. 25 НК РФ».

Это официальный документ, однако, он не имеет номера и даты выхода, и не зарегистрирован в Минюсте.

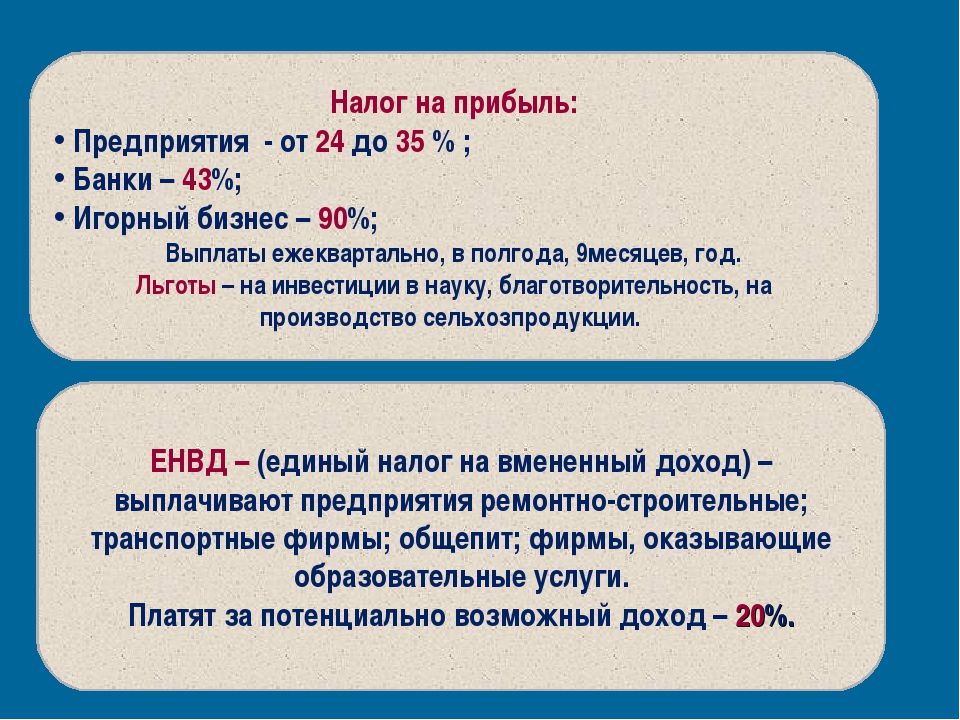

ЕНВД – это льготный режим налогообложения, который освобождает налогоплательщика от уплаты ряда налогов, в том числе и налога на прибыль.

Если предприятие осуществляет несколько видов деятельности, то некоторые из них могут попадать под применение «вменёнки», а некоторые нет.

Тогда налогоплательщик может использовать и общий режим, и льготный для разных хозяйственных операций. Таким образом, налогоплательщик использует 2 режима в своей деятельности. И налога он тоже платит по-разному.

По тем видам деятельности, которые попадают под ОСНО – все необходимые налоги, включая налог на прибыль. По тем видам деятельности, которые попадают по ЕНВД – только единый вменённый налог.

Как и при расчёте и уплате любого другого налога, с налогом на прибыль возникают «загвоздки». Поэтому и возникают некоторые особенности, которые необходимо знать бухгалтерам.

Оформление переплат по налогу

Переплата по налогу на прибыль возникает довольно часто. Это может произойти и по итогам уплаты авансовых платежей, и по итогам уплаты основного налога.

Согласно налоговому законодательству, налогоплательщик может:

- вернуть себе сумму переплаты;

- «пустить» её на перезачёт по другим налогам.

Возникает резонный вопрос: «А зачем возвращать переплату или «пускать» её на другие налоги? Можно же в следующем отчётном периоде не уплачивать налог!»

Это необходимо делать тогда, когда предприятие переход на льготный режим налогообложения, который не предусматривает уплату налога на прибыль.

В любом случае, налогоплательщик должен написать заявление либо на возврат сумм переплаты, либо на зачёт по другим налогам.

Но, прежде чем писать заявление, необходимо провести сверку с налоговиками. На основании акта сверки требовать либо возврата, либо перезачёта.

Фото: акт сверки (образец)

После того, как заявление будет принято налоговой инспекцией, в течение месяца налоговики обязан либо вернуть сумму переплаченного налога на расчётный счёт налогоплательщика, либо зачесть эту сумму в счёт уплаты по другим налогам.

Наличие переплаты по налогу на прибыль, не освобождает налогоплательщика от уплаты налога.

Контроль со стороны государства

Государство контролирует налогоплательщиков по налогу на прибыль камеральными и выездными проверками.

Камеральные проверки проводятся на территории налоговиков. Они заключаются в проверке сроков предоставления отчётности по налогу на прибыль, а также сроков уплаты налога.

Сам налогоплательщик, чаще всего, и не замечает, что стал объектов интересов налоговиков. Только если у последних возникнут какие-либо вопросы к налогоплательщику, они оповестят его о проведённой проверке и наличии замечаний.

Видео: изменения по налогу на прибыль с 2015 года (81-ФЗ)

Выездные проверки «пугают» налогоплательщиков куда больше. Это означает, что инспектор приезжает сам, и проверяет налогоплательщикам по нескольким налогам.

Выездные проверки осуществляются по плану, который утверждает начальник налоговой инспекции по месту регистрации налогоплательщика.

Последнего заранее предупреждают, что проверка будет производиться по следующим видам налогов. Это даёт возможность налогоплательщику подготовиться.

Выездная проверка не может длиться более 2-ух месяцев. Для ее проведения должно быть утверждено и согласовано соответствующее решение.

Для продления проверки налоговики должны найти достаточно веские основания.

Форма уведомления о выездной проверке утверждена Приказом ФНС от 25.12.2006 года № САЭ-3-06/892@.

20 апреля 2014 года был принят Федеральный Закон от 20.04.2014 года № 81-ФЗ «О внесении изменений во 2-ую часть НК РФ», в частности и в гл 25.

Поправки, предусмотренные в этом законе несколько «сблизят» налоговый и бухгалтерский учёт в части учёта доходов и расходов для налогообложения прибыли.

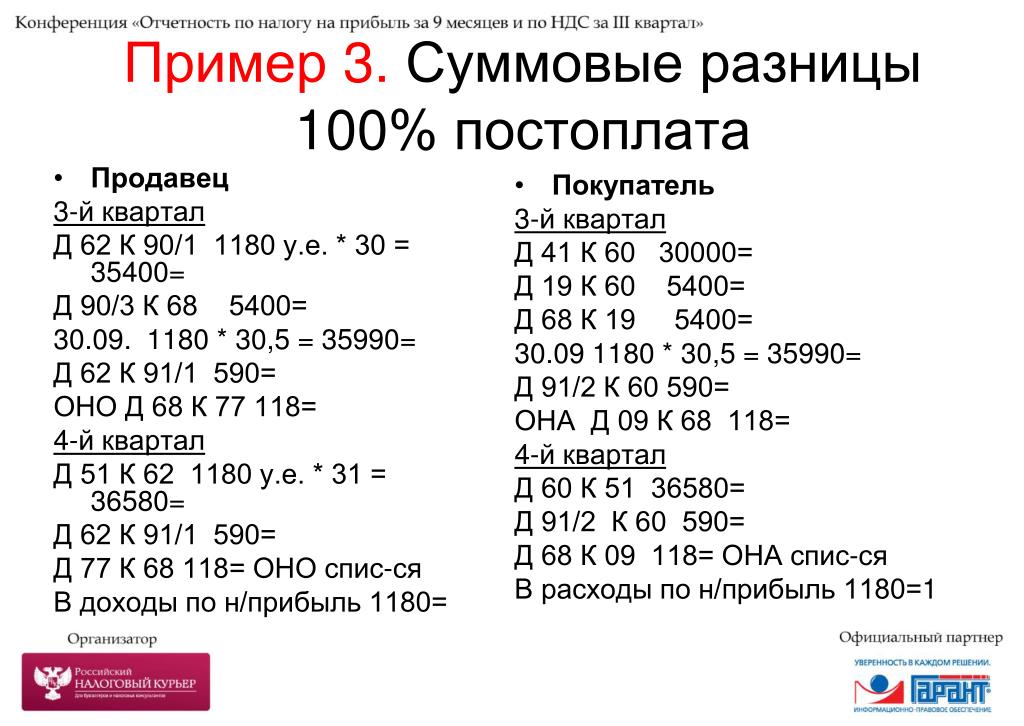

С 2015 года в НК РФ будет отсутствовать понятие «суммовых разниц», которое сбивало с толку даже опытных бухгалтеров.

Разница от переоценки обязательств будет назваться «курсовой», и в налоговом учёте будет учитываться точно так же, как и в бухгалтерском.

Суммовая разница возникает при расчётах в валюте. Если дата платежа и дата отгрузки товара разные, непременно возникнет эта разница. Причина – колебание курса валют.

Меняется порядок учёта уступки прав требования и учёта НПЗ. Кроме того, малоценное имущество теперь можно учитывать в расходах предприятия частями, в разных налоговых периодах.

Ставки по налогу на прибыль останутся на прежнем уровне – 20% от налоговой базы. Но так как этот налог является прямым налогом, то 2% будут отчисляться в федеральный бюджет, а 18% — в бюджет субъекта федерации по месту регистрации налогоплательщика.

Налог на прибыль не менее важен в «жизни» юридических лиц, чем другие обязательные налога. Новые поправки несколько облегчат жизнь бухгалтеров, рассчитывающих налоговую базу по этому налогу.

Но, «расслабляться» всё равно не стоит. Налог на прибыль – самый «неоднозначный» налог в России. По его расчёту всегда возникает множество разногласий с налоговиками. Порой даже суды не знают, как правильно учитывать тот или иной налог.

Поэтому стоит очень внимательно относиться к учёту некоторых статей расходов и доходов. Зачастую проблемы возникают с учётом страховых выплат по ДМС или рекламных расходов.

Налоговая система и налоговые ставки в Сингапуре

Инвесторы выбирают Сингапур для ведения дел по разным причинам. Основной является простота основания компании и управления бизнесом. Другим преимуществом Сингапура является его налоговый режим, знаменитый привлекательными ставками налогообложения для компаний и физических лиц, налоговыми льготами, отсутствием налога на прирост капитала, одноуровневой системой налогообложения и многочисленными договорами об избежании двойного налогообложения.

Ссылки по теме:

Регистрация компании в Сингапуре

Договоры об избежании двойного налогообложения с Сингапуром

Налогами облагаются все доходы лиц, в том числе корпораций, партнерств, доверительных собственников и групп лиц (за исключением доходов от продажи основных активов), которые были получены в Сингапуре или от сингапурских источников, а также от определенных зарубежных источников в результате торговли, работы или ведения бизнеса. В настоящем руководстве содержится обзор системы налогообложения и налоговых ставок Сингапура.

В настоящем руководстве содержится обзор системы налогообложения и налоговых ставок Сингапура.

Текущие налоговые ставки в Сингапуре

Ставки налога на прибыль корпораций

Ставки подоходного налога для физических лиц

Система подоходного налога в Сингапуре – основные факты

- Сингапур придерживается территориального принципа в налогообложении. Другими словами, налогом облагается преимущественно доход физических лиц и корпораций, полученный из сингапурских источников. Доход из зарубежных источников (прибыль филиалов, дивиденды, доход от предоставления услуг и т.д.) облагается налогом тогда, когда он перечисляется или считается перечисленным в Сингапур, за исключением случаев, когда от этого дохода уже были удержаны налоги в юрисдикции, где налоговая ставка составляет по меньшей мере 15%. Хотя концепция происхождения источника дохода кажется простой, в реальности ее применение часто может быть спорным и сопряженным с трудностями. Нет универсальных правил, применяемых ко всем случаям. Получена ли прибыль в Сингапуре или от сингапурских источников, определяется природой прибыли и транзакциями, которые приводят к получению такой прибыли.

- Максимальная ставка налога на доход корпораций в Сингапуре составляет 17%. Поддерживая ставку налога на доход корпораций на конкурентном уровне, Сингапур остается привлекательным для крупных зарубежных инвестиций. Сингапур придерживается одноуровневой системы налогообложения для корпораций, при которой оплата налогов на доходы компании не вменяется в обязанность акционерам (т.е. дивиденды освобождены от налогов).

- Ставки налога на доход физических лиц в Сингапуре начинаются от 0%, максимальная ставка – 20% (для доходов выше 320 000 сингапурских долларов) для резидентов, для нерезидентов действует единая ставка в 15%.

- Чтобы повысить стабильность такой статьи государственного дохода, как налоги, в 1994 г. был введен налог на товары и услуги (GST). Текущая ставка GST составляет 7%. Баланс между налогами на потребление и на доходы уменьшает вероятность сокращения чистых доходов из-за неблагоприятных изменений в экономике и укрепляет стабильность бюджета Сингапура.

- Проценты, роялти, арендная плата за движимое имущество, комиссионные за управление активами и за технические услуги, а также директорское вознаграждение, выплачиваемое нерезидентам (как физическим лицам, так и компаниям) облагаются налогом в Сингапуре.

- В случае налогов для физических лиц отчетным годом считается обычный календарный год, т.е. с 1 января по 31 декабря. Крайний срок сдачи налоговой декларации физических лиц — 15 апреля. В случае корпоративных налогов компания сама может определять даты начала и окончания финансового года. Крайний срок сдачи декларации по налогу на прибыль предприятия – 30 ноября. Налоги платятся за предыдущий год.

- В Сингапуре нет налога на прирост капитала. Соответственно, убытки по основному капиталу не подлежат налоговому вычету.

- Сингапур заключил более 50 двусторонних договоров об избежании двойного налогообложения, чтобы облегчить налоговое бремя сингапурских компаний.

Нет универсальных правил, применяемых ко всем случаям. Получена ли прибыль в Сингапуре или от сингапурских источников, определяется природой прибыли и транзакциями, которые приводят к получению такой прибыли.

Нет универсальных правил, применяемых ко всем случаям. Получена ли прибыль в Сингапуре или от сингапурских источников, определяется природой прибыли и транзакциями, которые приводят к получению такой прибыли. Баланс между налогами на потребление и на доходы уменьшает вероятность сокращения чистых доходов из-за неблагоприятных изменений в экономике и укрепляет стабильность бюджета Сингапура.

Баланс между налогами на потребление и на доходы уменьшает вероятность сокращения чистых доходов из-за неблагоприятных изменений в экономике и укрепляет стабильность бюджета Сингапура.

Типы налогов в Сингапуре

1. Подоходным налогом облагаются доходы физических лиц и компаний.

2. Налог на собственность удерживается с владельцев собственности на основании ожидаемой арендной стоимости этой собственности.

3. Налог на наследство отменен с 15 февраля 2008 г.

4. Налоги на автотранспортные средства – это налоги, которыми облагаются автотранспортные средства в дополнение к импортным пошлинам. Цель этих налогов – ограничить количество автомобилей в собственности и сократить перегруженность дорог.

5. Таможенные и акцизные пошлины – Сингапур является свободным портом, где взимается относительно немного импортных и акцизных пошлин. Акцизами облагаются преимущественно табачные изделия, нефтепродукты и алкогольные напитки. Кроме того, импортные пошлины применяются лишь к ограниченному перечню товаров. К таки товарам в первую очередь относятся автотранспортные средства, табачные изделия, алкогольные напитки и нефтепродукты.

6. Налог на товары и услуги (GST) – это налог на потребление. Он подлежит уплате при приобретении товаров и услуг, в том числе импортируемых. Во многих других странах такой косвенный налог также известен как налог на добавленную стоимость (НДС).

7. Налог на ставки – это пошлина, которой облагаются частные лотереи, ставки и игры на тотализаторе.

8. Гербовый сбор взимается при оформлении коммерческих и юридических документов, связанных с ценными бумагами, акциями и недвижимым имуществом.

9. Прочие – сюда относятся такие основные налоги, как сбор за использование иностранных рабочих и сервисный сбор с пассажиров в аэропортах. Сбор за использование иностранных рабочих предназначен для того, чтобы регулировать трудоустройство иностранных рабочих в Сингапуре.

Налоговые органы Сингапура

Регулирующим постановлением по вопросам налогообложения физических и юридических лиц в Сингапуре является закон «О подоходном налоге». Налоговая служба Сингапура (IRAS) была образована в 1960 г., ранее она была известна как Департамент внутренних доходов. Она позволила собрать все ключевые агентства по сборам доходов под крышей одной организации, благодаря чему процессы управления и сбора доходов стали более простыми и легко контролируемыми. Налоговая служба также зарекомендовала себя как эффективный налоговый орган и свободная от бюрократии организация по государственным сборам. IRAS занимается сбором подоходных налогов, налогов на собственность, налогов на товары и услуги, налогов на наследство (отменены с 15 февраля 2008 г.), налогов на ставки и гербовых сборов.

Налоговая служба Сингапура (IRAS) была образована в 1960 г., ранее она была известна как Департамент внутренних доходов. Она позволила собрать все ключевые агентства по сборам доходов под крышей одной организации, благодаря чему процессы управления и сбора доходов стали более простыми и легко контролируемыми. Налоговая служба также зарекомендовала себя как эффективный налоговый орган и свободная от бюрократии организация по государственным сборам. IRAS занимается сбором подоходных налогов, налогов на собственность, налогов на товары и услуги, налогов на наследство (отменены с 15 февраля 2008 г.), налогов на ставки и гербовых сборов.

В качестве главного налогового органа Министерства финансов Налоговая служба играет важную роль в формировании налоговой политики, предоставляя данные о применении политики на местах, а также о технических и административных последствиях такого применения. Налоговая служба также активно следит за новшествами во внешней экономике и в налоговой среде, выявляя те области, в которых необходимо пересмотреть политику и внести изменения. Цель IRAS – создать конкурентоспособную налоговую обстановку, где поощряется развитие и укрепляется дух предпринимательства. Прочие, не связанные с доходами функции Налоговой службы включают в себя представление интересов правительства в переговорах по заключению договоров об избежании двойного налогообложения, консультирование по вопросам оценки собственности и составление черновых вариантов налоговых законов.

Цель IRAS – создать конкурентоспособную налоговую обстановку, где поощряется развитие и укрепляется дух предпринимательства. Прочие, не связанные с доходами функции Налоговой службы включают в себя представление интересов правительства в переговорах по заключению договоров об избежании двойного налогообложения, консультирование по вопросам оценки собственности и составление черновых вариантов налоговых законов.

Краткая история налогообложения в Сингапуре

Начало

Подоходный налог, обсуждения по которому велись еще до Первой мировой войны, вводился на краткое время в течение Первой и Второй мировой войны, чтобы повысить доходы в целях укрепления военной мощи. Однако, этот налог не пользовался популярностью, и вследствие множества протестов правительство отказалось от него. После окончания Второй мировой войны особенно остро встала необходимость в новой инфраструктуре и свежих источниках прибыли, в результате вопрос о введении подоходного налога вернулся на повестку дня. Подоходный налог в Сингапуре был введен в 1947 г. во время британского колониального правления. В 1948 г. был принят закон «О подоходном налоге». Этот закон был основан на модели закона о подоходном налоге для колониальных территорий от 1922 г., которая была разработана для существующих в то время британских колоний. Таким образом, налоговое законодательство Сингапура имеет общие исторические корни с законами Малайзии, Австралии, Новой Зеландии и Южной Африки.

Подоходный налог в Сингапуре был введен в 1947 г. во время британского колониального правления. В 1948 г. был принят закон «О подоходном налоге». Этот закон был основан на модели закона о подоходном налоге для колониальных территорий от 1922 г., которая была разработана для существующих в то время британских колоний. Таким образом, налоговое законодательство Сингапура имеет общие исторические корни с законами Малайзии, Австралии, Новой Зеландии и Южной Африки.

1960-е

После получения независимости в 1965 г. Сингапур начал вести политику быстрой индустриализации и построения ориентированной на экспорт промышленной базы с целью стимулирования экономического развития и создания новых рабочих мест. Поэтому в 1960-х трудоемкие отрасли пользовались налоговыми льготами. В 1967 г. был принят закон «О стимулировании экономической экспансии». Компании, которым удавалось нарастить экспорт, могли пользоваться освобождением от уплаты до 90% налогов на возросшие доходы от экспорта. Проценты по зарубежным займам, полученным местными промышленными компаниями, также не облагались налогами.

Проценты по зарубежным займам, полученным местными промышленными компаниями, также не облагались налогами.

1970-е

В 1970-х правительство было озабочено развитием сферы услуг. Налоговая политика сыграла важную роль в финансовом секторе благодаря отказу от налога с процентов по азиатским долларовым облигациям в 1973 г. Также активно развивалась транспортировка грузов. Доход, полученный от эксплуатации и фрахта сингапурских судов, не облагался налогами. Кроме того, были введены налоговые льготы, направленные на поддержку благоустройства городов. Различные налоги на собственность были упразднены. На налоговую политику в 1970-х также влияли нужды общества. Взносы в Центральный сберегательный фонд вычитались из налогооблагаемой суммы, также вводились другие налоговые льготы.

1980-е

В 1980-х, по мере своего развития, Сингапур становился все более дорогим местом для ведения бизнеса. Были приняты меры по реорганизации экономики с целью сделать ее более конкурентоспособной. Рассматривалась возможность внесения изменений в политику правительства, льготы и налоги. Конец 1980-х ознаменовался тенденцией к значительному снижению налогов как для юридических, так и для физических лиц. В 1987 г. корпоративная налоговая ставка снизилась с 40% до 33%.

Рассматривалась возможность внесения изменений в политику правительства, льготы и налоги. Конец 1980-х ознаменовался тенденцией к значительному снижению налогов как для юридических, так и для физических лиц. В 1987 г. корпоративная налоговая ставка снизилась с 40% до 33%.

1990-е

В этот период наблюдались значительные изменения в налоговой политике. Были введены более низкие прямые налоги, на первый план вышли косвенные налоги. Переход к косвенному налогообложению привел к введению налога на товары и услуги (GST) в 1994 г. Это налог на внутреннее потребление, он применяется ко всем товарам и услугам, продаваемым в Сингапуре, за исключением финансовых услуг и жилой недвижимости. Именно в этот период набрала обороты тенденция понижения налоговых ставок для юридических и физических лиц.

2000-й и далее

Это этап инноваций и предпринимательства. Были приняты и продолжают приниматься меры для привлечения зарубежных талантов и инвестиций. Налоговые ставки продолжали снижаться, в настоящее время максимальные ставки составляют 18% (17% с 2010 г. ) для компаний и 20% для физических лиц. В этот период также были введены налоговые скидки для групп компаний и одноуровневая система налогообложения.

) для компаний и 20% для физических лиц. В этот период также были введены налоговые скидки для групп компаний и одноуровневая система налогообложения.

Что такое налог на прибыль организаций

Налог на прибыль — обязательная статья расходов для компаний, работающих на территории России по общей системе налогообложения. Налог на прибыль платят только юридические лица. Индивидуальные предприниматели платят НДФЛ.

Налог на прибылью из базы — налогооблагаемую прибыль. Если предприятие начинает работать и не получает прибыль, то и облагать налогом нечего.

Кто платит налог

Налог на прибыль платят российские и иностранные компании, которые ведут деятельность в РФ.Иностранные компании получают прибыль через представительство или от российских источников — дивидендов, страховых выплат и т. д.

Кто не платит

Виды доходов и расходов

К доходам, которые организации учитывают в налоговой базе, относящейся к следующей категории:

- От реализации товаров, работ, услуг.

- От реализации имущественных прав, например от сдачи квартиры в аренду.

- Внереализационные доходы — то есть доходы, которые напрямую не относятся к организации, например доход от процентов по договору займа.

Расходы организаций — документально подтвержденные и обоснованные денежные потоки. Нельзя купить в личное пользование автомобиль, который не нужен для работы, записать его в расходы и уменьшить нал на прибыль.

Есть доходы и расходы, которые не учитывают при оценке налоговой базы. Например, если организация берет кредит, кредитные деньги не будут считаться доходом. Также деньги, которые идут на погашение задолженности по кредиту, не считаются расходами.

ст. 251 НК РФ

ст. 270 НК РФ

Налоговые ставки

Стандартной ставкой считается 20% от чистой прибыли организации. С 2017 по 2024 год 17% от суммы будут идти в региональный бюджет, 3% — в федеральный.

п. 1 ст. 284 НК РФ

Есть виды доходов, к которым применяются другие ставки:

- Проценты по некоторым ценным бумагам — по нимка 15%.

- Дивиденды от российской или иностранной компании. Налог на прибыль от 0 до 13%.

Порядок расчета налоговой базы

Сначала основу — налогооблагаемую прибыль, выплату выплат. Налоговая база — это разница между доходами и расходами компании. Часто при расчете налога на прибыль следует учитывать множество нюансов: например, какие доходы и расходы облагаются налогом, а какие нет.

Прибыль компании считают по-разному.

Для российской компании прибыль — это разница между доходами и расходами, которые учитываются при налогообложении.То же самое для зарубежных компаний, которые работают на территории РФ через постоянные представительства.

Для иностранных компаний, получающих прибыль от российских источников, есть свои особенности. У этих компаний облагаются налогом только некоторые виды доходов.

Для участников консолидированной группы налогоплательщиков прибыль — это сумма из общей прибыли, которая приходится на долю участника группы.

Налоговый и отчетный периоды

Налоговый период — срок, за который определяют налоговую базу и составляют сумму выплат.У налога на прибыль это календарный год.

В налоговом периоде есть несколько отчетных периодов: квартал, полгода и девять месяцев. Отчет нужно сдавать до 28 числа месяца, который следует за окончанием отчетного периода. Например, вы отчитываетесь за первый квартал. Первый квартал кончается в марте, значит, отчитаться и заплатить за него нужно до 28 апреля.

По налоговому периоду нужно отчитаться до 28 марта и уплатить налог за год.

Пример расчета налога на прибыль организаций

Сначала нужно посчитать, какая прибыль была в первом квартале.

Доходы: 1 000 000 Р

Расходы: 700 000 Р

Считаем налоговую базу: из доходов вычитаем расходы.

Налоговая база: 1 000 000 Р — 700 000 Р = 300 000 Р

Считаем налог на прибыль: умножаем налоговую базу на ставку.

Налог: 300 000 Р × 20% = 60 000 Р

Следующий период, когда компания должна считать налоговые выплаты, — полгода. Даем данные за полгода работы фирмы.

Доходы: 1 500 000 Р

Расходы: 1 000 000 Р

Налоговая база: 1 500 000 Р — 1 000 000 Р = 500 000 Р

Налог: 500 000 Р × 20% = 100 000 Р

Мы уже заплатили налог за первые три месяца, поэтому вычитаем эту сумму:

100 000 Р — 60 000 Р = 40 000 Р.

Считаем сумму выплат за девять месяцев — все то же самое.

Доходы: 2 500 000 Р

Расходы: 1 500 000 Р

Налоговая база: 2 500 000 Р — 1 500 000 Р = 1 000 000 Р

Налог: 1 000 000 Р × 20 % = 200 000 Р

Вычитаем, что уже заплатили: 200 000 Р — 60 000 Р — 40 000 Р = 100 000 Р

И последнее: считаем сумму за весь налоговый период.

Доходы: 3 000 000 Р

Расходы: 2 000 000 Р

Налоговая база: 3 000 000 Р — 2 000 000 Р = 1 000 000 Р

Налог: 1 000 000 Р × 20 % = 200 000 Р

Вычитаем, что уже заплатили: 200 000 Р — 60 000 Р — 40 000 Р — 100 000 Р = 0 Р

Получился ноль, потому что за последние три месяца доходы были равны расходам.Прибыли нет, следовательно, налог на прибыль платить не нужно.

Налог на прибыль в Украине 2021, как рассчитать, ставка, порядок уплаты

Плательщиками налога на прибыль, традиционно являющуюся резидентами — юридические лица, ведущие хозяйственную деятельность на территории Украины, и получающие прибыль как в Украине, так и за ее пределами, кроме того, плательщиками налога являются нерезиденты — юридические лица и их постоянные представительства, получающие прибыль на территории Украины, за исключением иммунодоступии и иммунитет через договоры. Неприбыльные организации, бюджетные учреждения и плательщики единого налога не платят налога на прибыль. Однако, неприбыльные организации должны состоять в Реестре неприбыльных организаций.

Неприбыльные организации, бюджетные учреждения и плательщики единого налога не платят налога на прибыль. Однако, неприбыльные организации должны состоять в Реестре неприбыльных организаций.

Изменения 2021

Кардинальных изменений в перечне налогов, перечисленных уплате в Украине не предусмотрено. Одним из ключевых изменений в порядке уплаты налога на прибыль является удержание налога в осуществлении выплат нерезиденту. Также крупные изменения год подряд претерпел операции по налогообложению с контролируемыми иностранными компаниями, так и доходами, связанными с владением такими компаниями.

Разделение труда — вот главное отличие наших комплексных пакетов. Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будем выполнять функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

глава отдела бухгалтерии

кандидат экономических наук

С чего платится налог на прибыль

Так, по общему правилу, объектом налогообложения налогом на прибыль является прибыль.А размер путем корректировки финансового результата на установленные Налоговым кодексом. Финансовый результат до налогообложения определяется на основании данных финансовой отчетности согласно бухгалтерскому учету по национальным либо международным стандартам.

Как видим, основной нововведением налога является переход к единой модели учета предприятий, а именно бухгалтерский учет. Понятие налогового учета кануло в лета. При этом налоговая служба получила право осуществлять проверку бухгалтерского учета.

Итак, объект налогообложения определяется как финансовый результат до налогообложения, откорректированный на предусмотренные НК разницы.

Какого вида корректировки улучшены Налоговым кодексом:

- корректировка увеличения путем увеличения финансового результата — при этом происходит уменьшение убытков и / или увеличения прибыли в финансовом результате;

- коррекция увеличения уменьшения финрезультата — происходит увеличение убытка и / или уменьшение прибыли

При использовании корректировок, стоит учитывать, что предприятия, выручка которых за год не превышает 40 млн. грн., имеют право применять корректировки (кроме убытков).

грн., имеют право применять корректировки (кроме убытков).

Какие разницы представлены Налоговым кодексом:

- разницы, связанные с амортизацией основных средств

- разницы, связанной с формированием резервов

- разницы, связанные с финансовыми операциями (проценты, участие в капитале, оффшорные выплаты, роялти и т.п.) Полный список в ст. 140 НК Украины

Налоговый кодекс установил отдельный порядок налогообложения налогом на прибыль для:

- страховой деятельности

- букмекерской и схожей деятельности

- налогообложение нерезидентов

- сельхозпредприятия

- и пр.

А также отдельный порядок налогообложения определенных операций, таких как:

- налог на дивиденды

- расходы на пенсионное обеспечение

- институты совместного инвестирования

- и пр.

Напомним, что ранее платенты оплатли объект налогообложения уменьшением суммы дохода на себест реализованных товаров, работ, а также прочих отчет затратного периода. Налоговый кодекс в нормативном определял:

Налоговый кодекс в нормативном определял:

- порядок и определения признания доходов

- доходы, которые не являлись объектом налогообложения предприятий

- состав затрат, на которые уменьшаются доход при определении объекта налогообложения.

Ставка налога на прибыль, порядок оплаты и отчетность

В 2020 году базовая ставка налога на прибыль составляет 18%. Помиимо стандартные ставки, правила использования и другие ставки:

для игрального бизнеса — 10, 20%, для лотереи — 30%

для доходоврезидентов — 0, 2, 4, 5, 6, 12, 15, 18, 20%

для страховиков — 0,3%

С точки зрения порядка уплаты налога на прибыль, так и по порядка предоставления отчетности, среди плательщиков налога на прибыль можно разделить две основные группы:

1.Юрлица, чья годовая выручка (выручка — это размер всех доходов без учета расходов) составляет менее 40 млн. грн в год. Такие предприятия платят налога на прибыль раз в год по итогу подачи налогового отчета — Налоговой декларации по налогу на прибыль.

2. Предприятия, выручка которых составляет более 40 млн. грн. в год. Для таких введен особый режим — уплата налога на прибыль квартальными платежами (авансовые платежи отменены).

Годовая декларация по налогу на прибыль через бухгалтерскую компанию по итогу года в течение 60 дней за отчетным годом (ст.49.18.3 НКУ). Уплата налога (кроме авансовых платежей) осуществляется в течение 10 календарных дней с момента прекращения подачи налоговой декларации.

Налогоплательщики не обязаны подавать отчетность при отсутствии возможности предоставления услуг по налогообложению, предоставлению отчетов (кроме лиц, имеющих лицензию на право осуществления с подакцизной продукцией).

Особые условия для налогового периода установлены для:

— вновьсозданных предприятий

— сельхозпроизводителей

Как рассчитать налог на прибыль предприятий в Украине?

Если одновременно с налогом на прибыль вы также являетесь плательщиком НДС, то вам необходимо обратить внимание на то, что учет НДС ведется отдельно, а НДС, полученный в доходе, не учитывается при определении размера налогового обязательства. Учет НДС, а именно расчет налогового кредита и налогового обязательства, ведется исключительно согласно выписанных и полученных налоговых накладных в налоговом периоде.

Учет НДС, а именно расчет налогового кредита и налогового обязательства, ведется исключительно согласно выписанных и полученных налоговых накладных в налоговом периоде.

Рассмотрим конкретный пример расчета налога на прибыль — юридическое лицо по итогам месяца выписало налоговых накладных на 540,00 грн. и получило накладных на 360,00 грн., размер налогооблагаемой прибыли составил 1200,00 грн. (в т.ч. НДС — 200,00 грн.).

Размер НДС, оплата в бюджет, представляет собой разницу между налоговым обязательством и налоговым кредитом, а именно:

- налоговое обязательство = 540,00 / 6 = 90,00 грн.

- налоговый кредит = 360,00 / 6 = 60,00 грн.

- размер НДС, дополнительный платеж в бюджет = 90,00 — 60,00 = 30,00 грн.

Следующий этап — расчет суммы налога на прибыль. Упомянутая выше особенность налогообложения налогом на прибыль плательщиков НДС на практике следующий вид:

- от размера налогооблагаемой прибыли необходимо отнять размер «заработанного» НДС = 1200,00 / 6 = 200,00 грн. Таким образом, сумма прибыли к налогообложению составляет 1000,00 грн.

- 1000,00 * 0,18 = 180,00 грн. — размер налога на прибыль.

Коротко о налогах в штат Невада, США.

Как и в штате США. Налоговая система Невады построена на распределении общей суммы налогов на федеральные общегосударственные государственные органы. Федеральные налоги и их ставки установлены одинаково для всех органов государственного управления.

Кроме того, размер налоговой нагрузки будет различных типов компаний. Поэтому, необходимо рассмотреть все по порядку.

Налог на Прибыль.

1. Налог на прибыль на уровне штата.

Начнем с приятностей. Бонусом ведения бизнеса, что на уровне налог на прибыль не взимается взимается

2. Налог на прибыль на федеральном уровне.

Ставка налога на прибыль (налог на прибыль) на федеральном уровне является следующей:

А.для корпорации типа «С» (корпорация типа «С») — 21%;

Б. для обществ с ограниченной ответственностью (ООО) с двумя участниками (ООО и Товарищества) — согласно законодательству США, ООО не платят налоги как юридические лица, зато налоги с доходов предприятия возлагается на участников юрлица. Если участник один — он, соответственно, платит налог за всю прибыль ООО, а если участниками несколько — они платят налоги своим долям в обществе, которые указаны в Операционном соглашении.

для обществ с ограниченной ответственностью (ООО) с двумя участниками (ООО и Товарищества) — согласно законодательству США, ООО не платят налоги как юридические лица, зато налоги с доходов предприятия возлагается на участников юрлица. Если участник один — он, соответственно, платит налог за всю прибыль ООО, а если участниками несколько — они платят налоги своим долям в обществе, которые указаны в Операционном соглашении.

Кроме того, налоги уплачиваются в зависимости от страны резиденции основателя и объема дохода. Проще говоря, необходимо принимать во внимание, кем является основатель / участник общества — резидентом США или нет.

Если учредитель или участник является резидентом США, то налоги уплачиваются в соответствии со схемой, приведенной в таблице 1:

Как платить налоги, если среди учредителей компании в Неваде есть резиденты Украины?

Вопрос уплаты налогов нерезидентами регулируются Конвенцией между Правительством Украины и Правительством США об избежании налоговых уклонений относительно двойных налоговых доходов и капитала об избежание двойного налогообложения.

Так, по каждому из типов вышеупомянутых предприятий при наличии учредителей-нерезидентов режим налогообложения имеет свои особенности:

- Корпорации типа «C» — в соответствии с положениями Конвенции, считаются налоговыми резидентами США, независимо от того, какие страны являются ее основателями, поскольку они являются юридическими лицами, зарегистрированными по законодательству США. Соответственно, налоги уплачиваются на общей основе по ставке 21%.

- LLC, партнерства и частные предприниматели — поскольку к данным предприятиям применяется принцип «сквозного» налогообложения, то имеет место ситуация, когда нерезидент платит налог с личного дохода.

Для целей налогообложения ООО с учредителем-резидентом Украины надо на какой рынок будет работать компания:

- ООО ориентировано на рынок США.

Согласно Конвенции, налоговый резидент Украины платит налоги в соответствии с законодательством США с того дохода, который был получен от деятельности представительства компании на территории США согласно ставкам, указанным в таблице 1.

- LLC ориентирован НЕ на рынок США.

Если же лицо является гражданином и / или резидентом Украины и:

1) Компания не будет осуществлять продажи на территории США;

2) Компания не будет обладать бизнес-активами на территории США;

3) Компания не будет арендовать реальный офис в штат Невада;

4) Компания не будет иметь наемных сотрудников-резидентов США;

5) и конечно-же выполнит все условия IRS по представлению налоговой отчетности для подтверждения права на освобождение от такого налога в соответствии с положениями Конвенции.

То , согласно Конвенции об избежании двойного налогообложения, оно платит налог на прибыль в соответствии с украинским законодательством, то есть 18% налога на доходы физических лиц и 1,5% военного сбора.

* Перечень вышеупомянутых условий, конечно, не является исчерпывающим. В целом, верное заполнение налоговой формальной организации деятельности является очень важным моментом, поскольку ошибка приводит к дополнительной налоговой нагрузке в 30%.

Таким образом, , если компания имеет учредителей — резидентов Украины, однако ее прибыль составляет прибыль от деятельности, которая осуществляется исключительно на рынке США, то уплата налогов осуществляется в соответствии с законодательством США.

Налог на Накопление Валового дохода.

В 2015 году на уровне штата Невада был введен налог на накопление валового дохода, используемым к корпорациям типа C, ООО, партнерствам, частным предпринимателям и т.д.

Данный налог применяется к предприятиям, которые имеют годовой доход в размере, превышающем 4 миллиона долларов США .

Ставка налога зависит от бизнес-категории компании (всего их 26) и оценивается от 0,331% до 0,051%.

Стоит отметить, что на данный вид дохода не распространяется действие Конвенции об избежании двойного налогообложения.

Налог с Продаж.

Налог с региона продаж из числа штата и ставок штата.

Ставка штата составляет 6.85%.

Ставки налога с продаж в различных регионах Невада в таблице 2:

Налог на Заработную Плату.

В случае трудоустройства лиц в компании, оба — работник и компания — будут иметь обязательства по уплате налога на прибыль (с заработной платы).

Налоговые обязательстве компании:

- Налог на социальное обеспечение — 6,2%;

- Налог на медицинское страхование — 1,45%;

- Налог по не трудоустройству — 6% касательно первых $ 7 000 выплаченных сотруднику.В то же время, компания может получить налоговый возврат от государства в размере 5,4% при условии, что она вовремя оплатила такой налог.

Итого — 13,65% (с возможным возвращением 5,4%).

Налоговые обязательства сотрудника (взимаются с заработной платы):

- Федеральный налог на прибыль — в соответствии с таблицей 1;

- Налог на прибыль на уровне штата — не взимается;

- Налог на социальное обеспечение — 6,2%;

- Налог на медицинское страхование — 1,45%;

Итого — 7,65% + федеральный налог на прибыль в зависимости от нескольких условий.

Если сотрудник — нерезидент.

В случае, если такой работник является налоговым резидентом Украины, он должен сравнить ставку налога на доходы в соответствии с таблицей 1 в США и ставкой в Украине — 18%.

В случае необходимости, доплатить также разницу между данными ставкам.

То есть, физическое лицо-резидент Украины не освобождает обязанности представления налоговой декларации по результатам годового декларирования в Государственную фискальную службу Украины.

Однако, он имеет право на зачисление уплаченных в США налогов при расчете налогов и сборов в Украине.

Кроме этого, физическое лицо-резидент Украины должен уплатить в бюджет Украины военный сбор (1,5%), поскольку данный вид налога не имеет аналогов в США.

Другие Налоги.

В зависимости от вида дохода, которые компания или физическое лицо планируют получать, могут использовать другие виды и ставки налогов. К таким доходам можно отнести:

- Дивиденды — в случае принятия решений о распределении прибыли, ставка налогообложения в зависимости от размера выплаченных дивидендов и резиденции лица;

- Роялти — применение раздельного налогообложения (по аналогии с заработной платой). Также, уплата налога с роялти зависит от факта коммерческой деятельности лицензателя;

- Доход, полученный работниками искусства, артистами, спортсменами и т.д .;

- Доход от отчуждения имущества;

- Доход от недвижимого имущества и тому подобное.

Также, уплата налога с роялти зависит от факта коммерческой деятельности лицензателя;

Также, уплата налога с роялти зависит от факта коммерческой деятельности лицензателя;Мораль.

Подводя итоги , стоит отметить, что штат Невада имеет один из лучших налоговых климатов среди всех американских штатов. Это объясняется тем, что на уровне налогового отчета по налогу на прибыль в любой форме.

Таким образом , учитывая налоги на прибыль в других штатах, налоговая нагрузка на уровне штата Невада составляет меньше на 5-10%. Таким образом, штатным образом Невада является выгодным местом для регистрации вашей компании с ведением бизнеса на рынке Соединенных Штатов.

Налогообложение предприятий | Налоговая служба

Форма вашего предприятия определяет, какие налоги вы должны платить, и как вы должны платить их. Ниже основные пять видов налогов для предприятий.

Ниже основные пять видов налогов для предприятий.

Подоходный налог

Все предприятия за исключением партнерств должны подавать ежегодные подоходные налоговые декларации. Партнерства налоговые декларации для сведения. Используемая вами форма зависит от типа предприятия. Виды налоговых деклараций, которые должны подавать предприятия различных типов, можно найти по ссылке на формы организации предприятий.

Федеральный подоходный налог выплачивается по мере получения доходов.Подоходный доход обычно удерживается из зарплаты наемных работников. Если налог не удерживается из вашей зарплаты или размер удерживается недостаточным, вы должны платить расчетный налог. Если вы не должны платить полностью расчетный налог, вы должны уплатить причитающуюся сумму налога при подаче налоговой декларации. Дополнительная информация приведена в Публикации 583 (Английский).

Расчетный налог

Обычно вы должны платить налоги, зависящие от размера дохода, включая налог на лиц, работающих на себя. Дополнительная информация имеется по ссылке Расчетные налоги.

Дополнительная информация имеется по ссылке Расчетные налоги.

Налог с лиц, работающих на себя

Главными составляющими налога с лиц, работающих на себя, налог на социальное обеспечение и программу «Медикер». Выплачиваемый налог на лиц, работающих на себя, вносит вклад в ваше личное обеспечение в рамках системы социального обеспечения, включающее пенсионные льготы, льготы по нетрудоспособности, льготы для супругов, переживших своего супруга (у) и льготы больничного страхования (по программе «Медикер») »).

Обычно вы должны платить налог на лиц, работающих на себя, и подавать Приложение SE (Форма 1040 или 1040-SR), если выполняется любое из следующих условий

- Ваш чистый доход от работы на себя составляет 400 долларов или выше.

- . налог на работающих на себя лиц, работающих на себя (SE налог), если размер зарплаты, полученной вами от церкви или таковой организации, составляет 108 долларов 28 цента или более.

Примечание: специальные правила и правила исключения распространяются на иностранцев, экипажей рыболовецких судов, общественных нотариусов, наемных работников, администраций, органов местного управления, иностранных правительств или международных организаций и т. д. Дополнительную информацию можно найти по ссылке «Налог на лиц, работающих на себя».

д. Дополнительную информацию можно найти по ссылке «Налог на лиц, работающих на себя».

Налоги, удерживаемые работодателями из заработной платы лиц, работающих по найму

Если у вас есть наемные работники, то вы как работодатель несете определенную ответственность за удержание налоговых из заработной платы, работающих на зарплату.Вы должны платить эти налоги и представить формы. В число налогов, удерживаемых работодателями из заработной платы, лиц работающих на зарплату (налоги на занятость), входят следующие:

- Налог на социальное страхование и налог по программе «Медикер»

- Федеральный подоходный налог, удерживаемый из заработной платы

- Налог в выплате пособий по безработице (FUTA)

Обращайтесь за дополнительной информацией Налог, удерживаемым работодателями, являющимися малыми предприятиями, из заработной платы лиц, работающих на зарплату.

Акцизный налог

В этом разделе предлагаются акцизные налоги, которые вы, возможно, должны уплатить, и формы, которые вы должны подать, если вы занимаетесь какими-либо видами деятельности из числа, указанного ниже.

- Изготовление или продажа некоторой продукции.

- Ведение коммерческих предприятий типов.

- Использование различных видов оборудования, помещений или продукции.

- Получение платежей за услуги.

Форма 720 — Федеральные акцизные налоги, указываемые в Форме 720 (Английский), включая несколько широких налоговых категорий и, в том числе, следующие:

- налоги за воздействие на Землю,

- налоги на связь и воздушный транспорт,

- налоги на топливо,

- налоги на розничную продажу новых грузовиков, прицепов и тракторов,

- налоги изготовителей на продажу или использование широкого круга различных изделий.

Форма 2290 — Некоторые грузовики, тягачи и автобусы, используемые на государственных шоссейных дорогах, облагаются федеральным акцизным налогом. Этот налог на налог на транспортные средства, вес которого вместе с грузом составляет 55000 фунтов (24947 кг) или больше это значение. Этот налог указывается в Форме 2290. Дополнительная информация имеется в Инструкциях по заполнению Формы 2290.

Этот налог указывается в Форме 2290. Дополнительная информация имеется в Инструкциях по заполнению Формы 2290.

Форма 730 — Если вы занимаетесь на коммерческой основе приемом заключения о заключении, организации пари по совокупности ставок или проведением лотереи, вы, возможно, облагает федеральным акцизным налогом на заключение пари.Воспользуйтесь возможностью Формой 730 (Английский) для того, чтобы подсчитать размер налога на принятые вами предложения о заключении пари.

11-C — Возможность Формы 11-C, «Налог на профессию и регистрационный сбор за заключением пари» (Английский), для регистрации всей деятельности по заключению пари и уплаты федерального налога на профессиональное заключение пари.

Акцизный налог покрывается общими программами акцизных налогов. Автомобильное топливо является одним из компонентов программ акцизных налогов.Обращайтесь за дополнительной информацией по ссылке Акцизные налоги (Английский).

ставок, расчет и начисление в 2021 году

Что такое налог на прибыль

«Бизнес без прибыли аморален». Именно эта неоднократно звучала из уст известного украинского бизнесмена Евгения Черняка. Ибо важней — важнейший показатель эффективности работы организации. Прибыль, это то, ради чего существует бизнес. Но сегодня речь будет идти не конкретно о прибыли, налоге на прибыль.

Налоги на прибыль — взимаемая с прибыли сумма денежных средств. Налог на прибыль является одним из основных при применении общеустановленной системы налогообложения и широко распространенных прямых налогов.

Из определения становится ясным, что плательщиками налога на прибыль организации.

лучше понимать, что такое налог на прибыль, необходимо определить и само понятие прибыли. Как правило, прибылью прибыль между суммой доходов юридического лица и суммой вычетов и издержек.Более эффективные определения прибыли смотрите ниже.

Объекты обложения налогом на прибыль

Что такое прибыль, налог на прибыль, кто является его плательщиками, мы с вами, в вилле, разобрались. Теперь необходимо выяснить, что является объектом налогообложения при исчислении налога на прибыль.

Теперь необходимо выяснить, что является объектом налогообложения при исчислении налога на прибыль.

Итак, в Налоговом кодексе Республики Беларусь говориться, объектами обложения является валовая прибыль, дивиденды и приравненные к ним доходы.

Если мы говорим о валовой прибыли, то в НК РБ, в зависимости от типа организации, существуют три ее определения следующих типов.

С объектами обложения разобрались, теперь хотелось отметить те доходы, которые не облагаются налогом на прибыль.

Итак, к ним относятся:

Ставки налога на прибыль

Переходим к наиболее интересному пункту нашей статьи, к ставкам налога на прибыль.

Можно сразу отметить, на сегодняшний день, установлены следующие размеры ставок: 18%, 10%, 25%, 12%, 6% и 0%.