Минфин запретил списывать расходы на командировки: Командировочные расходы в бухгалтерском и налоговом учете — СКБ Контур

Расходы на командировки «чужих» работников. Если суммы компенсации не установлены трудовым законодательством

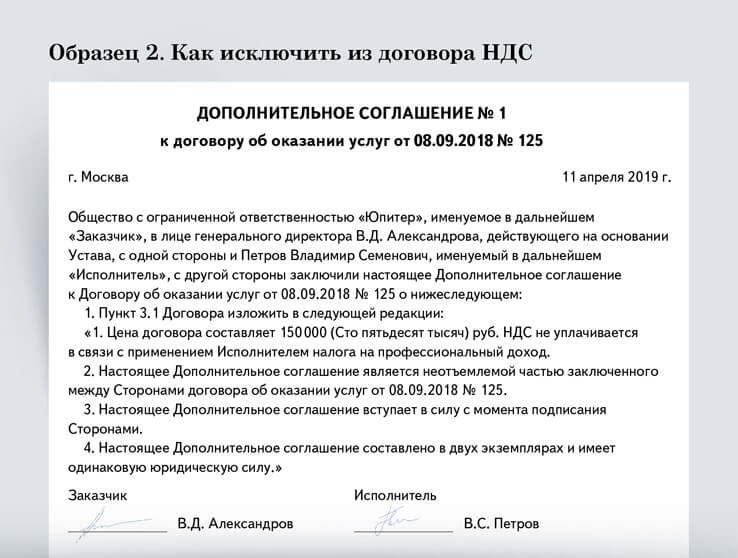

Кроме того, в главе 21 НК РФ нет ответа на вопрос о том, должен ли подрядчик начислять НДС с суммы полученной компенсации.

В то же время, по мнению контролирующих органов, денежные средства, полученные подрядчиком в качестве компенсации своих командировочных расходов, на основании п.п. 2 п. 1 ст. 162 НК РФ облагаются НДС, при этом исчисляется налог исходя из его расчетной ставки (письма Минфина России от 15.08.12 г. № 03-07-11/300, от 22.04.15 г. № 03-07-11/22989).

В случае если подрядчик исчисляет НДС с суммы полученной компенсации, то он вправе воспользоваться вычетом по командировочным расходам.

Несмотря на то что в составе расходов заказчик может учесть всю сумму, заплаченную по договору, у него «теряется» НДС с перечисленной суммы компенсации, так как при получении этой суммы подрядчик оформляет счет-фактуру в одном экземпляре.

Компенсационные выплаты физическому лицу

Когда командировочные расходы возмещаются не организации, а физическому лицу, то сумма компенсации не может быть учтена в расходах заказчика. Кроме того, неясно, будет ли заказчик являться налоговым агентом по НДФЛ. Отметим, что Верховный суд Российской Федерации придерживается позиции, согласно которой оплата организацией товаров, работ, услуг (например, аренды жилья) за физическое лицо сама по себе не означает, что она должна удержать налог. Если организация осуществляет такую оплату в своих интересах, то у физического лица отсутствует личный доход, подлежащий налогообложению в соответствии с п.п. 1–2 п. 2 ст. 211 НК РФ. Такая точка зрения изложена в Обзоре практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденном Президиумом ВС РФ 21.10.15 г. С данной позицией согласилась ФНС России (письмо от 3. 11.15 г. № СА-4-7/19206@).

11.15 г. № СА-4-7/19206@).Минфин России в письме от 15.09.14 г. № 03-04-06/46030, № 03-04-06/46035 высказал мнение о том, что при оплате организацией за физических лиц, приглашенных для участия в различных мероприятиях, стоимости проезда к месту их проведения и проживания в этом месте, если такая оплата производится в интересах указанных лиц, последние получают доход в натуральной форме, облагаемый налогом. Организация в этом случае является налоговым агентом.

Однако позднее в письме от 19.11.15 г. № 03-04-06/67038 Минфин России изложил иную точку зрения, согласно которой независимо от того, была ли осуществлена оплата за физическое лицо в его интересах или нет, стоимость проезда к месту проведения мероприятий и проживания в этом месте является его доходом, полученным в натуральной форме, с которого организация должна удержать НДФЛ.

На основании изложенного можно сделать вывод о том, что наиболее выгодным и безопасным с точки зрения налогообложения является вариант, когда в договоре цена формируется из двух составляющих: самого вознаграждения и компенсационной выплаты, определяемой исходя из фактических расходов на основании соответствующих документов. Кроме того, в договоре должен быть предусмотрен порядок определения окончательной цены, в противном случае не исключены претензии со стороны налоговых органов.

Кроме того, в договоре должен быть предусмотрен порядок определения окончательной цены, в противном случае не исключены претензии со стороны налоговых органов.

Как оформить отмену командировки в связи с коронавирусом

В условиях пандемии отмена командировок стала частым явлением. В этой статье мы разберем, можно ли отменить или перенести служебную поездку из-за коронавируса, что должно быть в приказе об отмене командировки и как правильно отразить расходы на уже оплаченные билеты. Обо всем по порядку.

Может ли коронавирус быть причиной отмены командировки

Закон не ограничивает компанию в причинах отмены командировки. Основания для отмены запланированной рабочей поездки могут быть разные:

— потеря актуальности поездки;

— болезнь сотрудника;

— семейные обстоятельства командированного;

— форс-мажор (забастовки, природные бедствия, эпидемии и т.д.).

Отмену командировки из-за пандемии коронавируса можно отнести

к форс-мажору. При этом не важно, по какой причине

не состоится рабочая поездка: из-за закрытых границ или

неблагоприятной эпидемиологической обстановки. Главное —

обосновать отмену поездки и по возможности сослаться

на официальные документы. Это нужно для того, чтобы

у инспекции не возникло лишних вопросов.

При этом не важно, по какой причине

не состоится рабочая поездка: из-за закрытых границ или

неблагоприятной эпидемиологической обстановки. Главное —

обосновать отмену поездки и по возможности сослаться

на официальные документы. Это нужно для того, чтобы

у инспекции не возникло лишних вопросов.

Как отменить командировку: инструкция

1. Выпустить приказ об отмене командировки

Если приказ о командировке был выпущен, но аванс еще не перечислили и билеты в поездку не купили, достаточно только выпустить приказ об отмене командировки.

Законодательно установленной формы для такого приказа нет. Документ составляется в произвольной форме на стандартном бланке компании. В тексте нужно указать основание для отмены рабочей поездки — например, сослаться на официальные источники:

В документе необходимо написать имена и должности работников, которых затрагивает приказ. Также в тексте нужно указать номер приказа, который аннулируется.

Сотрудник, который должен был ехать в командировку, должен

ознакомиться с приказом или распоряжением и поставить

свою подпись.

Если же компания уже успела понести расходы на командировку, потребуется предпринять еще несколько шагов.

2. Отменить бронирования

Даже если работник не поехал в командировку, компания все равно несет фактические расходы, которые чаще всего полностью возместить нельзя. При возврате ж/д и авиабилетов чаще всего возвращается неполная сумма — удерживаются сервисные сборы и сборы за возврат. Если билеты невозвратные, их стоимость и вовсе нельзя вернуть (за исключением случаев, если перевозчик сам отменил рейс).

Чем раньше оформить возврат билетов на транспорт, тем больше денег вернется. Пользователи Туту могут сдать ж/д и авиабилеты в личном кабинете на сайте или в приложении. Если билеты оформлены в аккаунте Туту Командировки, то возврат осуществляется из бизнес-аккаунта. После оформления возврата электронная квитанция и УПД (акт на сервисный сбор) придут на эл. почту, также их можно скачать в личном кабинете.

Для авиабилетов срок возврата составляет

до 30 календарных дней, для ж/д билетов — 7-10

рабочих дней.

Также командированному нужно отменить бронирование отеля или апартаментов, если это возможно. Некоторые сервисы бронирования при возврате удерживают сборы за свои услуги.

Все полученные электронные документы и чеки нужно распечатать и сдать вместе с авансовым отчетом.

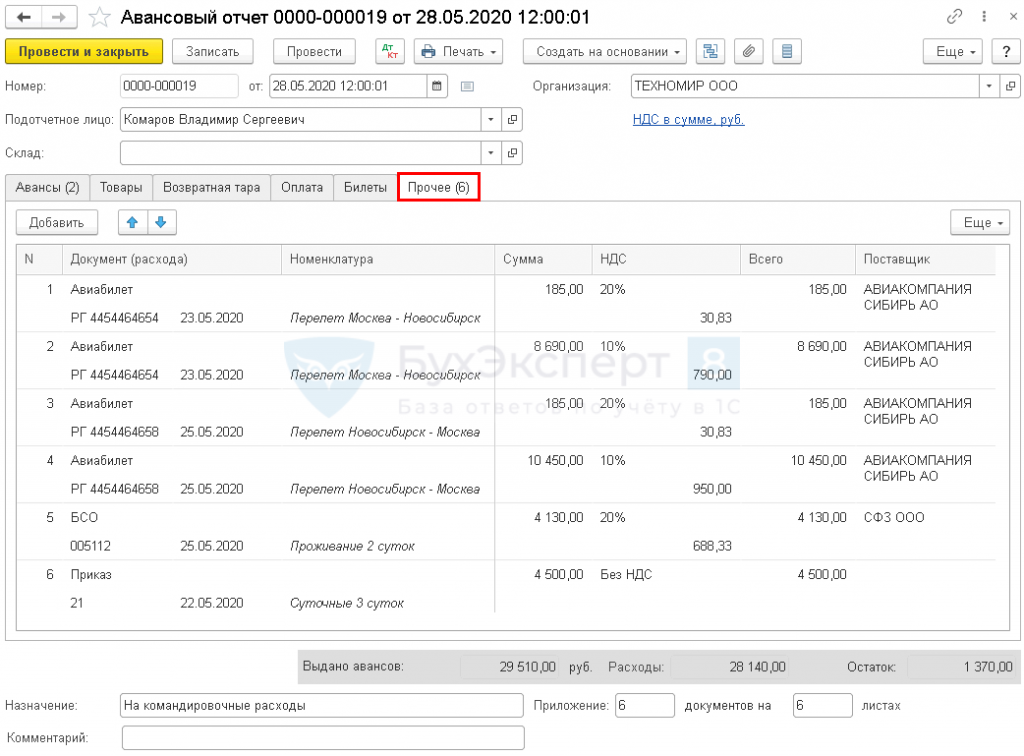

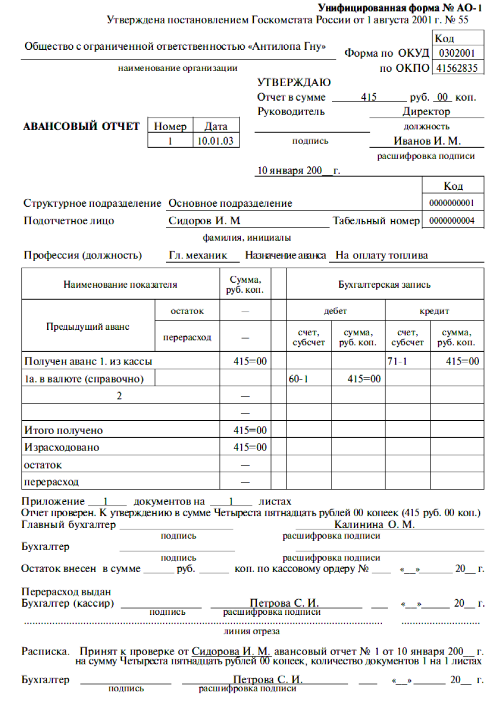

3. Заполнить авансовый отчет

Этот документ позволяет сотруднику отчитаться о том, какие расходы он успел понести и сколько удастся вернуть. Для отчета используют стандартную форму №АО-1. Заполнять документ нужно тогда, когда все отчетные документы уже на руках. Сдать отчет надо не позднее 3 дней после выхода приказа об отмене командировки.

В документе нужно прописать:

- размер перечисленного аванса;

- сумму потраченных средств;

- остаток или перерасход средств.

На оборотной стороне авансового отчета пропишите названия отчетных документов (кассовый чек, квитанция на возврат, УПД) и сумму расходов по каждому из них.

Если билет возвращен, то нужно распечатать квитанцию

возврата с указанием удержаний и суммы к возврату. Если билет невозвратный и его не удалось сдать,

то понадобится сделать скриншот уведомления

от авиакомпании или сервиса бронирования. То же самое

и с бронью отелей.

Если билет невозвратный и его не удалось сдать,

то понадобится сделать скриншот уведомления

от авиакомпании или сервиса бронирования. То же самое

и с бронью отелей.

Подробнее про заполнение авансового отчета

4. Произвести расчеты

Задача бухгалтерии — рассмотреть все представленные документы и произвести перерасчеты.

Если работник оплатил отель и билеты со своей карты, ему нужно отчитаться о фактических понесенных расходах в авансовом отчете. Деньги, которые он позже получит от перевозчика или отеля при возврате, компания удержит из его следующей зарплаты.

Если организация успела выплатить суточные работнику, то он должен вернуть деньги в кассу или перечислить на расчетный счет организации. Некоторые компании могут удержать суточные из заработной платы по заявлению сотрудника.

Как учесть расходы из-за отмены командировки

Расходы на командировку сотрудника — это затраты

организации, а не доходы сотрудника. При учете

их нужно отнести к внереализационным расходам компании.

Если сотрудник изначально оплатил билеты и жилье со своей карты и при возврате были удержаны сборы, компания все равно должна возместить работнику полную сумму расходов. При компенсации сотруднику этих расходов удерживать НДФЛ и платить страховые взносы с сумм не нужно.

Если же билеты и гостиница оплачены с корпоративного счета (например в Туту Командировки), то деньги возвращаются напрямую на счет компании.

Как перенести командировку на другие даты

Допустим, карантин и ситуация с пандемией делают командировку невозможной именно сейчас, но необходимость в ней не отпадает. Можно ли перенести запланированную командировку на другое время? Отвечаем.

Перенос командировки законом никак не регулируется, но это не значит, что он невозможен. По логике, процесс переноса служебной поездки, как и любой другой процесс, должен быть задокументирован и обоснован.

Руководитель командированного должен составить служебную

записку, в которой надо указать причину переноса командировки. После согласования служебной записки с гендиректором нужно

отменить предыдущий приказ и издать новый, с указанием

других дат. Работник должен ознакомиться с документом

и подписать его.

После согласования служебной записки с гендиректором нужно

отменить предыдущий приказ и издать новый, с указанием

других дат. Работник должен ознакомиться с документом

и подписать его.

Примечание: если командировка переносится на небольшой срок (например, несколько дней), возвращать суточные необязательно — все равно уже скоро они понадобятся работнику. Авиабилеты можно не сдавать, а обменять на новые даты (если позволяет тариф). Такую возможность предоставляют многие авиакомпании. Часто это выгоднее, чем сдать билет и и приобрести новый. Что касается ж/д билетов, то их обменять не получится — только купить другие.

В итоге

- Для отмены или переноса командировки лучше ссылаться на официальные документы.

- Чем раньше оформить возврат билетов, тем больше удастся вернуть (кроме невозвратных билетов).

- Штрафы за отмену бронирования — расходы не сотрудника, а компании.

- В авансовый отчет вписывают сумму всех фактически понесенных расходов.

- В случае переноса командировки на небольшой срок

работник может не возвращать суточные.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Еще можно почитать

Командировка во время пандемии

Каршеринг в командировке

Компенсация транспортных расходов в командировке

Какие документы нужны для командировки в 2020 году

Туту.ру — сервис для организации путешествий и командировок. Мы сделали процесс бронирования билетов для рабочих поездок удобным и прозрачным. Оплатить билеты можно банковской картой или с онлайн-депозита компании. Все отчетные документы о поездке приходят на эл. почту и доступны в личном кабинете. Подробнее про Туту Командировки

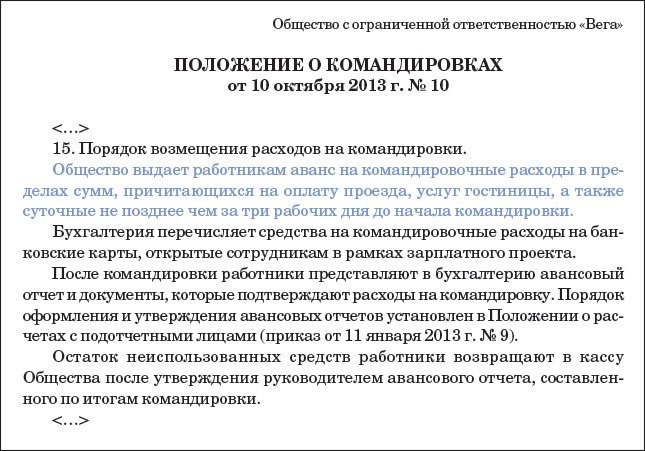

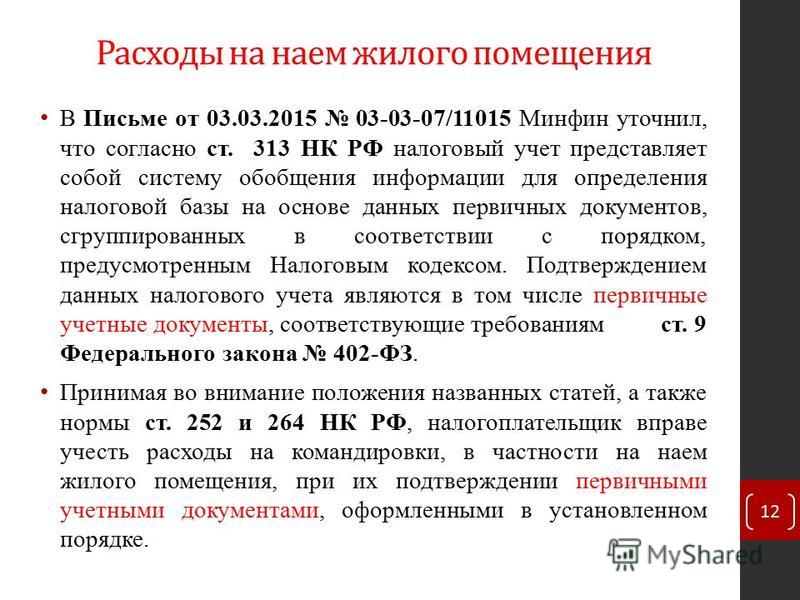

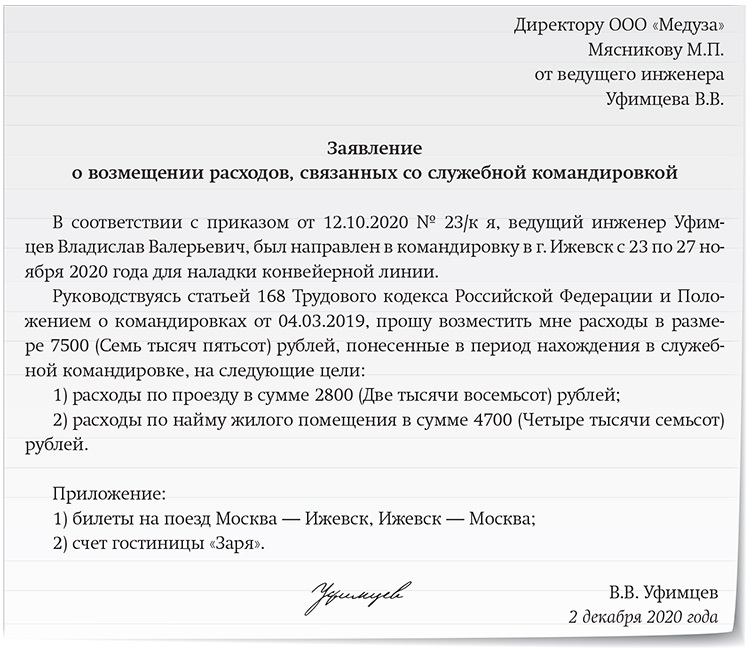

Учет и возмещение командировочных расходов в 2019 г.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Тема № 511 Деловые командировочные расходы

Командировочные расходы — это обычные и необходимые расходы на выезд из дома по делам, профессии или работе. Вы не можете вычесть чрезмерные или экстравагантные расходы или расходы на личные нужды.

Вы не можете вычесть чрезмерные или экстравагантные расходы или расходы на личные нужды.

Вы уезжаете из дома, если в соответствии с вашими служебными обязанностями вы должны находиться вдали от основной зоны вашего налогового дома на период, значительно превышающий обычный рабочий день, и вам необходимо выспаться или отдохнуть, чтобы соответствовать требованиям вашей работы. пока вдали.

Как правило, ваш налоговый дом — это весь город или общая территория, где находится ваше основное место работы или работы, независимо от того, где вы держите свой семейный дом. Например, вы живете с семьей в Чикаго, но работаете в Милуоки, где останавливаетесь в отеле и едите в ресторанах. Вы возвращаетесь в Чикаго каждые выходные. Вы не можете вычесть расходы на проезд, питание или проживание в Милуоки, потому что это ваш налоговый дом. Путешествие по выходным к семейному дому в Чикаго не по работе, поэтому эти расходы также не подлежат вычету.Если вы регулярно работаете более чем в одном месте, вашим налоговым домом является тот район, где находится ваше основное предприятие или место работы.

При определении вашего основного места деятельности примите во внимание продолжительность времени, которое вам обычно необходимо проводить в каждом месте для деловых целей, степень деловой активности в каждой области и относительную значимость финансовой отдачи от каждой области. Однако наиболее важным фактором является продолжительность пребывания в каждом месте.

Вы можете вычесть командировочные расходы, оплаченные или понесенные в связи с временной работой вне дома. Однако вы не можете вычесть командировочные расходы, уплаченные в связи с неопределенным рабочим заданием. Любая работа более одного года считается бессрочной. Кроме того, вы не можете вычесть командировочные расходы по месту работы, если вы реально ожидаете, что проработаете там более одного года, независимо от того, действительно ли вы там работаете так долго. Если вы реально рассчитываете работать во временном месте в течение одного года или меньше, и ожидания меняются так, что в какой-то момент вы реально ожидаете работать там более одного года, командировочные расходы не вычитаются, когда ваши ожидания изменятся.

Командировочные расходы на конгрессы вычитаются, если вы можете доказать, что ваше участие приносит пользу вашей профессии или бизнесу. К конвенциям, проводимым за пределами Северной Америки, применяются особые правила.

Вычитаемые командировочные расходы вдали от дома включают, помимо прочего, следующие расходы:

- Путешествуйте самолетом, поездом, автобусом или автомобилем между вашим домом и местом работы. (Если вам предоставили билет или вы едете бесплатно из-за частого путешественника или аналогичной программы, ваши расходы равны нулю.)

- Тарифы на такси или другие виды транспорта между:

- Аэропорт или вокзал и ваш отель,

- Отель и место работы ваших клиентов или клиентов, место вашей деловой встречи или временное место работы.

- Перевозка багажа, а также образцов или демонстрационных материалов между вашим постоянным и временным местом работы.

- Использование вашего автомобиля в командировке. Вы можете вычесть фактические расходы или стандартную ставку миль, а также связанные с бизнесом сборы и плату за парковку.Если вы арендуете автомобиль, вы можете вычесть из расходов только часть коммерческого использования.

- Проживание и питание, не связанное с развлечениями.

- Химчистка и прачечная.

- Деловые звонки во время деловой поездки. (Это включает деловое общение с помощью факсимильного аппарата или других устройств связи.)

- Чаевые, которые вы платите за услуги, связанные с любыми из этих расходов.

- Прочие аналогичные обычные и необходимые расходы, связанные с вашей деловой поездкой. (Эти расходы могут включать в себя проезд до делового обеда и обратно, оплату услуг стенографистки, аренду компьютера, а также эксплуатацию и обслуживание домашнего трейлера.)

Вы можете вычесть фактические расходы или стандартную ставку миль, а также связанные с бизнесом сборы и плату за парковку.Если вы арендуете автомобиль, вы можете вычесть из расходов только часть коммерческого использования.

Вы можете вычесть фактические расходы или стандартную ставку миль, а также связанные с бизнесом сборы и плату за парковку.Если вы арендуете автомобиль, вы можете вычесть из расходов только часть коммерческого использования. Вместо того, чтобы вести учет расходов на питание и вычитать фактическую стоимость, вы обычно можете использовать стандартное пособие на питание, которое зависит от того, куда вы путешествуете. Вычет за деловые обеды обычно ограничивается 50% невозмещенной стоимости.

Вычет за деловые обеды обычно ограничивается 50% невозмещенной стоимости.

Если вы работаете не по найму, вы можете вычесть командировочные расходы в Графике C (Форма 1040), Прибыли или убытках от бизнеса (Индивидуальное предпринимательство), или, если вы фермер, в Приложении F (Форма 1040), Прибыли или Убыток от сельского хозяйства.

Если вы являетесь членом Национальной гвардии или военного резерва, вы можете претендовать на вычет невозмещенных дорожных расходов, оплаченных в связи с выполнением услуг в качестве резервиста, что снижает ваш скорректированный валовой доход. Это путешествие должно быть на ночь и на расстоянии более 100 миль от вашего дома. Расходы должны быть обычными и необходимыми. Этот вычет ограничен обычной федеральной ставкой суточных (на проживание, питание и непредвиденные расходы) и стандартной ставкой пробега (для расходов на автомобиль) плюс любые сборы за парковку, паромные сборы и дорожные сборы.Заявите эти расходы в форме 2106 «Деловые расходы сотрудников» и укажите их в форме 1040 или форме 1040-SR как корректировку дохода.

Хорошие записи необходимы. См. Тему № 305 для получения информации о ведении документации. Для получения дополнительной информации об этих и других путевых расходах см. Публикацию 463 «Путевые расходы, развлечения, подарки и автомобильные расходы».

квалифицированных расходов на редакцию | Налоговая служба

Расходы на квалифицированное образование — это суммы, уплачиваемые за обучение, сборы и другие связанные с этим расходы для правомочного учащегося.

Кто должен платить

Расходы на квалифицированное образование должны оплачиваться:

- Вы или ваш супруг, если вы подаете совместную декларацию,

- Студент, которого вы считаете иждивенцем после вашего возвращения, или

- Третье лицо, включая родственников или друзей.

Использованные средства

Вы можете запросить кредит на образование для покрытия расходов на соответствующее образование, оплаченных наличными, чеком, кредитной или дебетовой картой или оплачиваемых деньгами из ссуды.

Если вы оплачиваете расходы деньгами из ссуды, вы берете ссуду на год оплаты расходов, а не на год получения ссуды или год выплаты ссуды.

Затраты на квалифицированное образование по кредитам на образование

Квалифицированные расходы — это суммы, уплаченные за обучение, сборы и другие сопутствующие расходы подходящего учащегося, которые требуются для зачисления или посещения подходящего учебного заведения. Вы должны оплатить расходы за академический период *, который начинается в течение налогового года или первых трех месяцев следующего налогового года.

Приемлемые расходы также включают плату за участие в занятиях, которые вы должны платить, чтобы поступить в школу или посещать ее.Например, плата за мероприятие, которую все студенты должны платить для финансирования всех студенческих организаций и мероприятий на территории кампуса.

Только для AOTC : расходы на книги, принадлежности и оборудование, необходимые студенту для курса обучения, включаются в расходы на квалифицированное образование, даже если они не оплачиваются школе. Например, стоимость обязательного учебника, купленного в книжном магазине за пределами кампуса, является расходом на квалифицированное образование.

Например, стоимость обязательного учебника, купленного в книжном магазине за пределами кампуса, является расходом на квалифицированное образование.

См. Нашу страницу часто задаваемых вопросов о кредитах на образование для получения дополнительной информации.

Расходы, не соответствующие требованиям

Даже если вы оплачиваете следующие расходы для зачисления в школу или посещения школы, следующие расходы на образование не квалифицируются:

- Комната и питание

- Страхование

- Медицинские расходы (включая оплату здоровья студентов)

- Транспорт

- Аналогичные личные, жилищные или семейные расходы

Спорт, игры, хобби или некредитные курсы

Расходы на спорт, игры, хобби или некредитные курсы не дают права на получение образовательных кредитов или вычетов из платы за обучение, за исключением случаев, когда курс или деятельность являются частью образовательной программы студента. Для пожизненного кредита обучения только , эти расходы соответствуют требованиям, если курс помогает студенту приобрести или улучшить профессиональные навыки.

Для пожизненного кредита обучения только , эти расходы соответствуют требованиям, если курс помогает студенту приобрести или улучшить профессиональные навыки.

Учебный курс и ООО

Вы должны оплатить расходы на высшее образование, в результате которого вы получите степень или другое признанное образование. Для получения кредита на пожизненное обучение вы можете получить право, если вы пройдете курс для приобретения или улучшения своих профессиональных навыков.

Академический период

Вы должны оплатить расходы на квалифицированное образование за академический период, который начинается в течение налогового года или первых трех месяцев следующего налогового года.Академическими периодами могут быть семестры, триместры, четверти или любой другой период обучения, например, сессия летней школы. Академические периоды определяются школой. Для школ, которые используют часы или кредитные часы и не имеют академических условий, период оплаты может рассматриваться как академический период.

Невозможно оплатить расходы безналоговыми средствами

Вы не можете претендовать на возмещение расходов на образование, оплаченных из не облагаемых налогом средств. Вы должны уменьшить сумму расходов, оплачиваемых с помощью безналоговых грантов, стипендий и стипендий, а также другой не облагаемой налогом образовательной помощи.

Что делать, если учащийся прекращает занятия?

Вы можете потребовать кредиты на любые суммы, которые не возвращаются, если студент отказывается от участия.

Возврат расходов на квалифицированное образование

См. Публикацию 970 для получения информации о том, что делать, если вам возместили расходы на квалифицированное образование в течение налогового года.

Вернуться на главную страницу образовательных кредитов

Путевые и другие возмещаемые расходы — Правила и рекомендации

Политика в отношении командировочных и других возмещаемых расходов

Руководство по командировочным и другим возмещаемым расходам

Как потребовать возмещение расходов

Управление записями и план файлов UT

Объектив

Цель состоит в том, чтобы определить и разрешить возмещение разумных затрат, понесенных путешественниками из Университета Торонто на командировки в университет и другие возмещаемые расходы на справедливой основе, обеспечивая максимально возможную гибкость. Эта политика рассчитана на то, чтобы полагаться на добрую волю и усмотрение сотрудника и руководителя, и в то же время позволяет Университету выполнять свои обязательства по руководству как государственному учреждению.

Область применения

Настоящая политика распространяется на всех преподавателей, сотрудников, студентов и других лиц Университета Торонто (за исключением внешних поставщиков услуг, например консультантов), которые несут командировочные и связанные с ними расходы, а также на все командировочные и другие возмещаемые расходы, понесенные независимо от их источника финансирования.Если правила выдачи агентств или условия конкретной награды являются более строгими или налагают более строгие ограничения, эти правила имеют приоритет перед рекомендациями университета.

Ключевые принципы

Университет Торонто возместит наличные, командировочные расходы в университет и связанные с ними расходы, которые являются законными, разумными и подходящими для предпринимаемой деловой деятельности, а также соответствуют условиям, установленным источником финансирования, использованным для их оплаты. Расходы должны были быть понесены лично истцом, т.е.е. истец не требует возмещения от имени другого лица.

Расходы должны были быть понесены лично истцом, т.е.е. истец не требует возмещения от имени другого лица.

Руководящий принцип заключается в том, что человек не должен ни получать, ни терять личные средства в результате командировок. Оригиналы квитанций от поставщиков должны подтверждать все позиции требований о возмещении расходов, за исключением требований о выплате суточных, где это применимо. Если оригиналы квитанций недоступны из-за договоренностей о совместном финансировании, копия чека возмещения из другого источника финансирования должна сопровождать запрос на возмещение от Университета.

Разумным считается способ передвижения, который обеспечивает адекватные стандарты комфорта, удобства, безопасности и эффективности и является наиболее экономичным в данных обстоятельствах.

Все претензии по расходам должны подаваться на возмещение своевременно, и было бы неразумно ожидать возмещения более чем через год после того, как были понесены соответствующие расходы.

Инструкции по индивидуальным командировочным расходам см. В Руководстве по дорожным и другим возмещаемым расходам ниже.

Сертификаты и ответственность

1. Общие

Все требования о возмещении расходов из фондов Университета, будь то операционные, ограниченные, капитальные или вспомогательные фонды, требуют одобрения на единовременной основе лицом, которому заявитель отчитывается. Ответственность заявителя и утверждающего лица лежит на обеспечении того, чтобы расходы были понесены для законных целей университетской деятельности; разумны в контексте деловой активности вуза; и соответствуют этой политике, применимым руководящим принципам агентства по предоставлению грантов или условиям конкретного контракта , в зависимости от того, что налагает более строгие ограничения .Как организация в более широком государственном секторе (BPS) Онтарио, U of T также руководствуется директивой BPS о расходах.

Ответственность заявителя заключается в том, чтобы понести разумные расходы и потребовать возмещения только фактических личных расходов на законную деятельность университета, подтвержденных оригинальными квитанциями, а также предоставить утверждающему со всей необходимой документацией для оценки претензии.

2. Подписи (от руки) или в электронном виде

В зависимости от используемого метода оплаты для авторизации транзакции требуется либо бумажная подпись (и), либо электронное подтверждение (и) (т.е. Идентификатор пользователя FIS для транзакции). Электронное одобрение приемлемо, если требуется только одно одобрение. Это означает, что в отсутствие собственноручной подписи идентификатор пользователя лица, разместившего транзакцию в системе, считается утверждающим транзакцию (то есть электронным подтверждением). Если требуются две подписи (например, возмещение личных расходов), запись собственноручной подписи сотрудника на бумажном бланке является обязательной, в то время как единовременное утверждение может быть рукописным или электронным.

Подпись истца:

- Заполненная бумажная форма возмещения личных расходов с подписью заявителя и декларацией может быть представлена с приложением оригиналов квитанций,

- Заявитель может подписать и сделать заявление (о том, что он ознакомился с правилами Университета о возмещении расходов и подтверждает их соблюдение) на конверте с квитанциями.

- Заявители, не являющиеся сотрудниками (например, студенты и посетители), могут прикрепить подтверждение по электронной почте или подпись из цифрового стороннего программного обеспечения, если предоставление исходной подписи невозможно / невозможно.

- Распечатайте и подпишите веб-форму ERDD при использовании ERDD в веб-процессе.

Окончательное утверждение:

- Электронное утверждение приемлемо, если утверждающий находится в сети, или

- Если последний утверждающий не находится в сети, требуется некоторая форма собственноручной подписи, и рекомендуется использовать бумажную форму с приложением оригиналов квитанций.

3. Преподаватели и сотрудники

Рекомендуется, чтобы преподавательский состав или персонал, планирующий поездку, запросили разрешение у человека, которому они сообщают. , прежде чем выделит какие-либо средства на поездку или другие возмещаемые расходы.Путешественник (вместе с конечным утверждающим лицом) несет ответственность за обеспечение того, чтобы любая предполагаемая поездка (или другие расходы) была необходимой, уместной, допустимой и что имелся приемлемый источник финансирования.

- Для сотрудника это обычно означает получение письменного разрешения до бронирования поездки.

- Для главного исследователя поездка может быть неотъемлемой частью исследования, и получение одобрения председателя перед каждой поездкой было бы непрактичным.Кроме того, главный исследователь осведомлен об условиях финансирования и часто может лучше всего определить, является ли поездка необходимой, допустимой и имеется ли источник финансирования.

Если у преподавателя или сотрудника есть какие-либо сомнения, получить разрешение на командировку или другие возмещаемые расходы заранее .

Университет не обязан возмещать сотруднику командировочные (или другие расходы), которые ранее не были утверждены. .Это могло быть в том случае, если цель поездки не считалась связанной с бизнесом, не было финансирования для покрытия расходов (например, грант закончился или перерасход), или расходы на грант не соответствуют критериям.

Ситуация, когда председатель не утвердил командировочные расходы главного исследователя, будет аналогична последствиям, когда расходы на грант не соответствуют критериям или когда грант перерасходован. Департамент будет искать другие подходящие источники финансирования и возмещения из этих источников, если они существуют.Например:

- от другого гранта или контракта, или

- из доли главного исследователя в накладных расходах университета или начальных расходах

Если нет других подходящих источников финансирования, то главному исследователю не будет возмещено.

4. Посетители и студенты

Посетители и студенты имеют право на поездку. Эта политика распространяется на посетителей и студентов так же, как и на преподавателей и сотрудников.Например, требование предоставить оригиналы квитанций и незамедлительную подачу запросов на возмещение в равной степени применимо к посетителям и студентам.

Объектив

Цель настоящего руководства — помочь утверждающим и заявителям определить разумность и уместность путевых расходов путем описания стандартов для ряда обычно возникающих путевых и других возмещаемых расходов.

В случаях, не предусмотренных настоящими руководящими принципами, или в необычных обстоятельствах, путешественник и утверждающий должны принять решение, чтобы убедиться, что расходы являются разумными и разумными в данных обстоятельствах.Если утверждающий не уверен, ему следует сначала выполнить процедуры подразделения и, при необходимости, проконсультироваться с Контролером и Директором финансовых служб по телефону 978-8503.

Это руководство представляет минимальные требования. В некоторых ситуациях факультеты / подразделения / департаменты будут устанавливать более строгие правила, чем те, которые указаны в этом руководстве. В этих ситуациях будут применяться рекомендации факультета / подразделения / департамента.

Руководящие принципы, имеющие преимущественную силу

- Должен существовать утвержденный источник финансирования расходов, и он должен во всех отношениях соответствовать условиям, связанным с финансированием,

- Расходы, относящиеся к спонсируемым грантам, должны соответствовать этим руководящим принципам, если только руководящие принципы предоставляющего агентства (или условия конкретного гранта) не налагают более строгих ограничений.Ссылки на различные агентства-спонсоры можно найти здесь.

- Положения и условия присуждения премий за исследования содержатся в руководящих публикациях финансирующего агентства или в сборнике финансируемых исследований (FReD), выпущенном Офисом вице-президента по исследованиям и инновациям.

- Условия использования других средств с ограниченным доступом, например ведомственные целевые фонды, содержатся в административном документе / сводной ведомости, подготовленной для каждого такого фонда.

- Положения и условия присуждения премий за исследования содержатся в руководящих публикациях финансирующего агентства или в сборнике финансируемых исследований (FReD), выпущенном Офисом вице-президента по исследованиям и инновациям.

Способы оплаты

Не предполагается, что преподаватель, сотрудник, посетитель или студент используют личные средства для финансирования командировочных расходов Университета до получения возмещения от Университета.

Есть четыре способа оплаты, которые путешественники могут выбрать, наиболее подходящие для их пункта назначения: 1) Прямое выставление счетов ведомственных счетов за авиабилеты, 2) персональная кредитная карта, 3) Университетская туристическая карта или 4) Подотчетный аванс.

Обратите внимание, что карта закупок НЕ ДОЛЖНА использоваться для оплаты поставщиков туристических услуг.

1. Прямое выставление счетов на счета отдела (только авиабилеты):

Чтобы помочь преподавателям и сотрудникам, которые предпочитают вариант прямого выставления счетов, Университет организовал управление этим вариантом оплаты через Avenue Travel (Туристический центр). Туристический центр может напрямую выставить счет ведомственному счету или исследовательскому гранту на стоимость авиабилета. Форма разрешения на поездку должна быть заполнена для каждого отдельного запроса на поездку вместе с одноразовым утверждением и прикреплена к подробным отчетам финансового центра и / или отчетам о грантах / отчетам спонсоров для целей аудита. Обратите внимание, что бронирование авиабилета не может быть завершено с использованием этого метода выставления счетов до тех пор, пока авторизованная форма не будет получена Туристическим центром. Туристический центр ведет файл разрешений, к которому напрямую имеют доступ финансовые службы и Департамент внутреннего аудита.

Туристический центр может напрямую выставить счет ведомственному счету или исследовательскому гранту на стоимость авиабилета. Форма разрешения на поездку должна быть заполнена для каждого отдельного запроса на поездку вместе с одноразовым утверждением и прикреплена к подробным отчетам финансового центра и / или отчетам о грантах / отчетам спонсоров для целей аудита. Обратите внимание, что бронирование авиабилета не может быть завершено с использованием этого метода выставления счетов до тех пор, пока авторизованная форма не будет получена Туристическим центром. Туристический центр ведет файл разрешений, к которому напрямую имеют доступ финансовые службы и Департамент внутреннего аудита.

После получения в письменной форме, по почте или по факсу правильно заполненной и авторизованной формы разрешения на поездку Туристический центр выставляет счет напрямую департаменту и распечатывает билет (ы). При использовании прямого выставления счетов FIS запрос на возмещение расходов не требуется, поскольку счета отделов выставляются напрямую при бронировании поездки. Посадочный талон должен быть сохранен у путешественника и по завершении поездки должен быть предоставлен вместе со счетом Туристического центра для целей аудита.

Посадочный талон должен быть сохранен у путешественника и по завершении поездки должен быть предоставлен вместе со счетом Туристического центра для целей аудита.

2.Персональная кредитная карта

Персональные кредитные карты можно использовать для оплаты дорожных расходов. Возмещение приемлемых затрат может быть запрошено, как только они были понесены, с помощью формы возмещения расходов. Как правило, расходы возникают в период путешествия, и, следовательно, возмещение расходов будет представлено по завершении поездки; однако бывают ситуации, когда оплата командировочных расходов требуется до поездки. Некоторые примеры включают плату за конференцию, авиабилеты и сторонние сайты бронирования жилья (например,г. Expedia). Дополнительную информацию об этих конкретных расходах см. В разделах «Допустимые разные предметы, связанные с бизнесом» — регистрационные сборы на конференцию, авиаперелеты и железнодорожные перевозки и проживание соответственно .

3. Университетская туристическая карта:

Университетская туристическая карта:

Университетская туристическая карта: Общий:

Предпочтительным методом оплаты для штатных сотрудников , которые регулярно путешествуют , является использование университетской карты командировок и гостеприимства. Карточка доступна штатным сотрудникам с одобрения директора, декана, директора или председателя (или выше).Обратитесь к странице Travel and Hospitality Card на веб-сайте Службы закупок, чтобы подать заявку (включая форму заявки и инструкции по заполнению), внести изменения или аннулировать Travel and Hospitality Card.

Карточка Travel and Hospitality Card должна использоваться только для гостиничных и туристических услуг. Карту покупателя можно использовать для покупки товаров и услуг — дополнительную информацию см. В разделе «Карта покупок Административные правила ».

Университет предпочитает, чтобы сотрудники использовали проездные и гостеприимные карты везде, где это возможно, поскольку это сводит к минимуму необходимость иметь при себе наличные. Это имеет последствия для безопасности отдельных путешественников и финансовых потоков для Университета. Карта Travel and Hospitality Card — самый экономичный способ финансирования университетских поездок.

Это имеет последствия для безопасности отдельных путешественников и финансовых потоков для Университета. Карта Travel and Hospitality Card — самый экономичный способ финансирования университетских поездок.

Виза Scotiabank:

Университет заключил договор о проездных и гостеприимных картах с Scotiabank Visa. Эта карта предоставляет сотрудникам широкий спектр преимуществ для поездок , включая задержку рейса и багажа, кражу и повреждение арендованного автомобиля, компенсацию за кражу в отеле / мотеле и другие льготы, предлагаемые поставщиком карты University Travel and Hospitality.Карту Travel and Hospitality Card следует использовать только в деловых целях U of T.

Карта Visa Scotiabank выдается на имя сотрудника, который принимает на себя персональную ответственность за оплату расходов, связанных с использованием карты. По карте предоставляется 60 дней с даты выписки для оплаты счета, что дает достаточно времени для обработки требования о возмещении расходов и отправки платежа в Scotiabank до взимания платы за просрочку платежа. Примечание. Университет не несет ответственности за просрочку платежа и не возмещает эти расходы.

Примечание. Университет не несет ответственности за просрочку платежа и не возмещает эти расходы.

Форма возмещения расходов должна быть заполнена сотрудником и представлена на утверждение после того, как расходы на поездку будут понесены или поездка будет завершена, в зависимости от того, что произойдет раньше. Оригиналы квитанций должны быть приложены к выписке о визе. (см. Как потребовать возмещение расходов).

В редких случаях может потребоваться, чтобы платеж в пользу Scotiabank Visa был произведен непосредственно отделом университета от имени сотрудника. В этих случаях применяются стандартные правила возмещения расходов в отношении утверждений (т.е. сертификация сотрудников и одноразовое утверждение), и только те элементы, которые указаны в GTFM, могут быть утверждены и начислены на счета U of T. Более того, если отдел обрабатывает платеж от имени сотрудника и по какой-либо причине платеж не поступает в Scotiabank вовремя (проблемы с чеком, задержка доставки почты и т. Д.), Оплата любых возникающих штрафов за просрочку платежа ВСЕГДА остается ответственность держателя карты. Просроченные платежи рассчитываются на основе того, когда платеж был получен и обработан Scotiabank, а не когда документы размещены в FIS.Обработка платежа по чеку может занять до 15 рабочих дней, поэтому ответственность за получение платежа лежит на держателе карты, прежде чем будут применены штрафы за просрочку платежа. Департамент университета НЕ возмещает эти расходы.

Д.), Оплата любых возникающих штрафов за просрочку платежа ВСЕГДА остается ответственность держателя карты. Просроченные платежи рассчитываются на основе того, когда платеж был получен и обработан Scotiabank, а не когда документы размещены в FIS.Обработка платежа по чеку может занять до 15 рабочих дней, поэтому ответственность за получение платежа лежит на держателе карты, прежде чем будут применены штрафы за просрочку платежа. Департамент университета НЕ возмещает эти расходы.

4. Подотчетный аванс

Для путешественников без карты проезда и гостеприимства, а также для тех направлений, где кредитные карты не принимаются, доступны подотчетные авансы. Использование этого способа оплаты должно быть крайне ограничено, поскольку это наименее экономичный способ оплаты для Университета.Он требует, чтобы университет выплачивал наличные раньше, чем с помощью карты проезда и гостеприимства или личной кредитной карты.

См. Подотчетные авансы, где обсуждаются альтернативы подотчетному авансу, когда подотчетный аванс уместен / неуместен, вопросы подотчетности, связанные с этой формой платежа, и приводятся ссылки на соответствующие формы для получения и погашения подотчетного аванса.

Путешествие воздушным и железнодорожным транспортом

1. Общие

Путешественникам следует запрашивать самый низкий из доступных тарифов во время бронирования.Обратите внимание, что самый низкий из доступных тарифов часто ниже, чем тариф эконом-класса, но путешественник должен учитывать, что такие низкие тарифы могут иметь ограничения, такие как непередаваемые или невозвратные тарифы. По вопросам поездок на поезде обращайтесь к утвержденным поставщикам услуг по поездкам на веб-сайте Службы закупок.

Поскольку можно получить значительную экономию, сделав предварительное бронирование, все сотрудники должны спланировать поездку как минимум за 14 дней до отъезда.

Покупка авиабилетов может быть возмещена, как только расходы будут понесены, т.е.е. нет необходимости ждать, пока путешествие будет завершено. Рейсы авиакомпаний будут обрабатываться как возмещение расходов, а , а не , как часть подотчетного аванса.

Как и в случае с обычным обратным рейсом, полетный билет (т. Е. Несколько полетных сегментов, приобретенных по сниженным ценам) подлежит возмещению, как только будет понесена его стоимость. Покупка проездных билетов должна быть одобрена заранее и должна рассматриваться только в том случае, если есть высокая степень уверенности в том, что путешествие будет завершено.

Е. Несколько полетных сегментов, приобретенных по сниженным ценам) подлежит возмещению, как только будет понесена его стоимость. Покупка проездных билетов должна быть одобрена заранее и должна рассматриваться только в том случае, если есть высокая степень уверенности в том, что путешествие будет завершено.

Невозможно потребовать компенсацию за авиабилеты, приобретенные на баллы для часто летающих пассажиров, так как Университет возмещает только расходы из собственного кармана.

2. Личная поездка в сочетании с деловой поездкой

Если личная поездка совмещена с деловой поездкой, сотруднику будет возмещена только деловая часть поездки по самому низкому доступному тарифу.

Если разделение служебных и личных поездок неясно, напримербилет на самолет с несколькими пунктами назначения, если одно или несколько пунктов назначения предназначены для личных поездок, утверждающему следует предоставить смету стоимости авиабилетов для «только деловой части», взятую одновременно с фактическим бронированием авиабилета. Стоимость авиабилетов для деловой части поездки будет возвращаемой суммой, если эта сумма меньше.

Стоимость авиабилетов для деловой части поездки будет возвращаемой суммой, если эта сумма меньше.

Например:

Сотрудник планирует посетить конференцию в Калгари, а по окончании конференции вылететь в Ванкувер на некоторое свободное время.При бронировании поездки, сотрудник должен:

(1) получить расценки на рейс Торонто-Калгари-Торонто. Это «деловая» часть поездки;

(2) забронировать билеты на рейс Торонто-Калгари-Ванкувер-Торонто.

При подаче запроса на возмещение необходимо предоставить оригинал счета на стоимость забронированного авиабилета (см. Пункт (2)) вместе с расценками на полученную «деловую» часть (см. Пункт (1) выше).Ценой для «деловой» части будет сумма, подлежащая возмещению, если только фактическая сумма, уплаченная за всю поездку (см. 1), не была меньше.

Утверждающий несет ответственность за то, чтобы предложение и фактический счет были сопоставимы и отражали одни и те же условия бронирования, т.е. обе суммы были получены в один и тот же день и т. Д.

Д.

Настоятельно рекомендуется доводить до сведения лица, утверждающего до , согласования поездки, когда личная поездка совмещена с деловой поездкой, для бронирования поездки.

3. Класс обслуживания

Air — Для внутренних и международных рейсов стандартный класс обслуживания — это самый дешевый тариф эконом-класса. Все другие поездки бизнес-классом и премиум-экономическим классом могут быть разрешены (например, полеты продолжительностью более 6 часов или по медицинским показаниям), если они предварительно разрешены директором школы, деканом, директором или старшим должностным лицом, перед которым подотчетен путешественник (см. раздел ниже).

Rail — Стандартный класс обслуживания — самый дешевый тариф экономического класса.Однако в пункты назначения, где время в пути превышает 4 часа (например, Оттава или Монреаль), разрешен тариф бизнес-класса. Обоснование этого состоит в том, что стоимость железнодорожных перевозок бизнес-класса в этих случаях, как правило, будет ниже, чем стоимость проезда по воздуху, если учесть включение питания в железнодорожные тарифы бизнес-класса, потенциальную экономию на поездке в аэропорт и разницу в тарифах.

4. Требование о получении

Оригиналы квитанций необходимы для оплаты авиаперелетов или поездов.Кроме того, хотя посадочный талон не требуется, в претензии необходимо предоставить другую приемлемую документацию в качестве доказательства путешествия по воздуху / железной дороге.

В оригинале квитанции должны быть указаны способ оплаты и сумма, уплаченная путешественником (например, маршрут / квитанция или подтверждение билета от авиакомпании / железной дороги). Если в оригинальной квитанции не указано доказательство оплаты, требуется дополнительное подтверждение оплаты, например копия выписки по кредитной карте.

Истец несет ответственность за предоставление необходимых доказательств путешествия по воздуху / железной дороге.Приемлемая документация для подтверждения заявки на проезд воздушным / железнодорожным транспортом включает как минимум одно из следующего:

- Посадочный талон (бумажный или распечатанная копия изображения электронного посадочного талона, на котором четко указана информация о рейсе / поезде) или

- счет за гостиницу в пункте назначения, или

- квитанции на такси / транзит в / из аэропорта / вокзала назначения или

- квитанций о питании из пункта назначения, или Сертификат

- о посещении конференции.

Для всех поездок воздушным / железнодорожным транспортом (включая сегменты / кредиты, взятые на проездные билеты на самолет / поезд) соответствующее доказательство того, что поездка состоялась, должно быть приложено к оригинальной форме возмещения расходов или четко указано на этой форме.

5. Допуски

Как указано в разделе «Утверждения и обязанности» выше, рекомендуется получить одноразовое разрешение до любой воздушной поездки, поскольку ответственность за то, чтобы любая предполагаемая поездка была необходима, уместна, является обязанностью путешественника (вместе с конечным утверждающим лицом). допустимо и что существует приемлемый источник финансирования.

Авиаперелеты бизнес-классом или премиум-экономическим классом не приветствуются, но в случаях, когда это будет сочтено целесообразным, до бронирования рейса необходимо получить одобрение директора школы, декана, директора, председателя или старшего должностного лица, перед которым путешественник сообщает. Утверждающая документация относительно запроса на одобрение должна храниться в отделе.

Утверждающая документация относительно запроса на одобрение должна храниться в отделе.

При оценке запроса на одобрение авиаперелета бизнес-классом или премиум-экономическим классом утверждающий должен учитывать, согласен ли представитель широкой общественности с обоснованием более высокой ставки.Примеры обстоятельств, которые могут оправдать поездку в бизнес-классе или премиум-эконом-классе, могут включать:

- физические ограничения на длительный полетный сегмент (более 6 часов), или

- медицинских причин, препятствующих поездке эконом-классом.

Отсутствие мест в эконом-классе из-за поздней организации поездки, чего можно было бы избежать за счет лучшего планирования, как правило, не рассматривается как достаточное оправдание для путешествия бизнес-классом или премиум-эконом-классом.В случае предоставления утверждения утверждающий несет ответственность за обоснование более высокой ставки / класса обслуживания.

Также рекомендуется запрашивать длительные полетные сегменты (например, gr

Какие командировочные расходы подлежат вычету для самозанятых?

По мере развития вашего бизнеса вам часто приходится выезжать за город по работе. Но нас часто спрашивают: «Какие командировочные расходы вычитаются?» У IRS есть некоторые строгие правила по этому поводу, поэтому давайте рассмотрим, что вы можете и что нельзя списать во время уплаты налогов.

Но нас часто спрашивают: «Какие командировочные расходы вычитаются?» У IRS есть некоторые строгие правила по этому поводу, поэтому давайте рассмотрим, что вы можете и что нельзя списать во время уплаты налогов.

Вычеты при выезде за город по делам

Если вы путешествуете по делам, почти все ваши командировочные расходы вычитаются. Давайте разделим их на две большие категории: бизнес-расходы в пункте назначения и транспортные расходы.

Командировочные расходы

Во время деловой поездки вы несете ряд расходов. Все это подлежит вычету. Список ниже включает следующее, но не ограничивается:

- Гостиницы

- Транспорт в пункте назначения (такси, Uber, общественный транспорт)

- Стоимость аренды компьютера

- Чаевые, которые вы платите по любым другим расходам

Ты человек, поэтому тебе нужно есть и пить.IRS признает это, но также видел, как люди пытались злоупотребить вычетом на питание в прошлом. Кроме того, питание на дому не подлежит вычету. Из-за этого вы можете вычесть 50 процентов стоимости еды и напитков в командировках.

Из-за этого вы можете вычесть 50 процентов стоимости еды и напитков в командировках.

Часто обедать во время командировок можно с другими людьми. Часто закладывают основу для сделки или выходят за рамки допустимого, пока не едят. Эти расходы на питание также можно вычесть на 50 процентов.

Помните, что вы должны обсудить дела с одним или несколькими деловыми партнерами до, во время или после этих развлекательных расходов.Дни «делового» ланча из трех мартини закончились. Эти расходы на развлечения должны включать фактические деловые обсуждения.

Однако они не должны вести к прямым сделкам. Это касается не только клиентов или потенциальных клиентов. Вы можете вычесть половину стоимости делового обеда с поставщиками, сотрудниками, агентами, партнерами или любым лицом, с которым вы, вероятно, встретитесь по деловым причинам.

Командировочные и транспортные расходы

Если вы тратите больше половины своего времени на бизнес во время поездки, вы можете вычесть 100% транспортных расходов. Это может быть стоимость авиабилетов или билетов на поезд. Как и в случае с другими деловыми расходами, вы можете вычесть только дорожные расходы, которые являются «обычными и необходимыми деловыми расходами». В нем также говорится, что нельзя вычитать непомерные расходы.

Это может быть стоимость авиабилетов или билетов на поезд. Как и в случае с другими деловыми расходами, вы можете вычесть только дорожные расходы, которые являются «обычными и необходимыми деловыми расходами». В нем также говорится, что нельзя вычитать непомерные расходы.

В этих словах есть доля субъективизма. Вы можете вычесть стоимость билетов первого класса, но знайте, что это, скорее всего, вызовет тревогу у IRS. Будьте готовы обосновать коммерческие причины этого типа авиабилетов. Одним из оправданий может быть то, что это был единственный рейс, на котором вы могли добраться до определенного места в определенное время.

Разумеется, не забывайте о списании миль, когда вы уезжаете из города по делам.

Совместимость между делом и удовольствием

Если вы спланируете это правильно, вы сможете совместить личное развлечение с деловой поездкой и при этом получить некоторые налоговые льготы. Ключ в том, что действия, связанные с бизнесом, отнимают больше половины вашего времени.

Пример : Джилл, консультант из Феникса, едет в Чикаго на пять дней, чтобы поработать с новым клиентом. Она решает взять выходные, чтобы осмотреть достопримечательности.Она принимает участие в игре Cubs, отправляется в тур по архитектуре и встречается со старыми друзьями в Restaurant Row.

Поскольку больше половины ее времени тратится на работу, она может списать стоимость своих перелетов. Она также может вычесть часть проживания, связанную с работой, и 50 процентов расходов на питание, связанных с ее работой консультанта. Она не может вычесть расходы на проживание на выходные или личные развлечения.

Командировки за границу

Приведенные выше правила применяются, если вы путешествуете по Соединенным Штатам, но существуют несколько иные правила для зарубежных поездок.Если вы путешествуете за пределы США не более семи дней подряд, вы можете вычесть 100 процентов своих транспортных расходов, если часть времени вы проводите в командировке. Это не обязательно должно быть большую часть времени, только часть вашего времени. Вы также можете вычесть деловые расходы в те дни, когда вы работаете.

Это не обязательно должно быть большую часть времени, только часть вашего времени. Вы также можете вычесть деловые расходы в те дни, когда вы работаете.

Однако IRS не пытается субсидировать ваш отпуск на побережье Амальфи. Как только вы достигнете этого недельного порога, требования к работе возрастут. Если вы тратите более 75 процентов своего времени на бизнес в пункте назначения за границей, вы можете вычесть стоимость авиабилета (или другой транспорт) и другие связанные с бизнесом расходы, включая проживание.

Если вы тратите более половины своего времени, но менее 75 процентов своего времени на работу, вы можете вычесть только бизнес-процент своих затрат. Сюда входят расходы на транспорт, проживание и другие расходы, которые вы понесете. Если вы тратите менее 51 процента своего времени на работу во время зарубежной поездки, которая длится более семи дней подряд, вы не можете вычесть какие-либо из ваших затрат.

Расходы на проживание при поездках на работу

Как правило, вы должны указывать все получаемые вами командировочные в качестве дохода в своей налоговой декларации.

Вы не должны указывать это пособие как доход в своей налоговой декларации, если применимы все из следующего:

- командировочные не отображаются в вашей декларации о доходах или в сводке платежей

- Командировочные расходы не превышают разумную сумму Комиссара по налогам

- вы потратили всю сумму на вычитаемые расходы на проживание (а также на питание и непредвиденные расходы, если применимо).

Если вы не декларируете свое пособие как доход, вы не можете вычесть расходы на проживание (а также расходы на питание и непредвиденные расходы, если применимо) — даже если они превышают ваше пособие.

Вы можете потребовать удержания, если полученное вами пособие было включено в вашу зарплату и заработную плату. Вы должны хранить письменное подтверждение своих расходов.

На этой странице:

Претензии по оплате проживания

Вы можете вычесть расходы на проживание (а также питание и непредвиденные расходы), если применимо все следующее. Вы:

Вы:

- задекларировать все получаемые вами командировочные расходы в налоговой декларации

- необходимы в рамках выполнения ваших служебных обязанностей для выезда из дома

- работают вне дома только в течение относительно коротких периодов времени (вы не живете вне дома)

- не понес расходы, поскольку вы сделали выбор в пользу проживания в другом месте по сравнению с местом работы

- иметь постоянный дом вдали от места работы, куда вы едете в

- оплачивает проживание самостоятельно и вам не возмещает понесенные вами расходы.

Ведение учета по жилью

Чтобы потребовать вычет, вам, как правило, необходимо сохранить письменные доказательства, подтверждающие ваши расходы.

Обоснование не требуется, если:

- Вы получили командировочные для поездки в пределах Австралии

- вычет, который вы требуете за проживание (а также питание и непредвиденные расходы, если применимо), равен или меньше суммы, которую мы считаем разумной.

Суммы, которые мы считаем разумными, публикуются каждый год.Налоговые определения TD 2018/11 и TD 2019/11 устанавливают суммы для различных туристических направлений на 2018–19 и 2019–20 годы дохода соответственно.

Даже если вам не нужно доказывать свои расходы, мы все равно можем попросить вас показать все следующее:

- Вы сами оплатили расходы

- стоимость вычитается — вы выполнили условия, необходимые для вычета расходов

- вы получили командировочные

- Вы остановились в краткосрочном коммерческом размещении.

См. Также:

- TD 2018/11 Подоходный налог: каковы разумные суммы расходов на командировочные и сверхурочные на питание в 2018–19 финансовом году?

- TD 2019/11 Подоходный налог: каковы разумные суммы расходов на проезд и сверхурочную еду в доходном 2019–20 году?

- TR 2004/6 Подоходный налог: исключение, обосновывающее разумные командировочные расходы и сверхурочные расходы на питание

Заявление о возмещении расходов на приобретение или аренду жилья

Большинство людей, которым необходимо временно уехать из дома для выполнения своих рабочих обязанностей, временно останавливаются в коммерческих помещениях. Например, отель, мотель или апартаменты с обслуживанием. Однако человек может решить остаться в арендованном жилье или в жилье, которое он купил.

Например, отель, мотель или апартаменты с обслуживанием. Однако человек может решить остаться в арендованном жилье или в жилье, которое он купил.

Расходы на финансирование, содержание и содержание жилья, которое вы приобретаете или снимаете для проживания, когда вы путешествуете для выполнения своих рабочих обязанностей, могут быть вычтены как командировочные расходы, связанные с работой.

Вы должны указать любое полученное вами командировочное пособие как доход в своей налоговой декларации, если вы хотите потребовать вычет расходов на проживание (а также на питание и непредвиденные расходы).

Виды затрат

Вы можете потребовать возмещения:

- аренда

- проценты по кредитам на приобретение жилья

- оценок

- налоги

- страхование

- общее обслуживание помещения

- снижение стоимости некоторых активов, таких как мебель и бытовая техника.

См. Также:

Стоимость, которую вы не можете требовать:

- капитальные затраты, такие как затраты на покупку или ремонт жилья

- Расходы на приобретение мебели, бытовой техники и прочего имущества для проживания.

Этот контент не объясняет последствий налога на прирост капитала (CGT).

См. Также:

Распределение ваших затрат

Возможно, вам придется распределить свои затраты на финансирование, содержание и содержание жилья, которое вы покупаете или арендуете (см. Расходы, которые вы можете требовать), если:

- расходы непропорциональны тому, что вы бы потратили на подходящее коммерческое жилье на время путешествия

- это жилье используется для личных или домашних целей, а не исключительно для служебных поездок.

Вы не можете требовать вычета расходов на финансирование, содержание и содержание вашего дома.

Примеры расходов на проживание

Пример 1 — краткосрочное коммерческое размещение

Джейн начала новую работу в компании в Брисбене. В течение первого года работы Джейн должна проходить обучение в головном офисе компании в Сиднее одну неделю из четырех.

Джейн останавливается в отеле рядом с головным офисом в Сиднее, когда ей нужно приехать в Сидней для обучения.

Джейн получает от своего работодателя командировочные для покрытия расходов на проживание, питание и непредвиденных расходов на периоды ее пребывания в Сиднее. Пособие на поездку не указано в ее декларации о доходах.

Джейн тратит свое командировочное на проживание, питание и непредвиденные расходы, когда находится в Сиднее по работе.

Джейн предпочитает не указывать свои командировочные в декларации о доходах и не заявляет о своих расходах.

Конец примераПример 2 — приобретенное жилье, стоимость которого не является несоразмерной

Джон работает в компании в Мельбурне, у которой есть региональный филиал в Бендиго.Компания требует, чтобы Джон работал в филиале Бендиго по одной рабочей неделе каждые две недели.

Джон покупает квартиру с двумя спальнями в Бендиго, чтобы жить там, когда он там по работе. Пока его нет на работе, квартира пустует.

Джон получает от своего работодателя командировочные для покрытия стоимости проживания, питания и непредвиденных расходов на периоды, когда он находится в Бендиго. Сумма командировочных указана в его декларации о доходах.

Сумма командировочных указана в его декларации о доходах.

Стоимость финансирования, содержания и содержания квартиры в Бендиго в течение года не является непропорциональной для того, чтобы Джон получил подходящее краткосрочное коммерческое жилье на периоды, когда он остается в Бендиго.Джон не использует квартиру Бендиго для личного или домашнего использования в течение года.

Джон должен включить командировочные в качестве дохода в свою налоговую декларацию, потому что это указано в его декларации о доходах. Джон может потребовать вычет стоимости финансирования, содержания и содержания квартиры в Бендиго в течение года.

Конец примераПример 3 — приобретенное жилье в частном пользовании

Джон (из примера 2) решает провести свой четырехнедельный ежегодный отпуск в своей квартире в Бендиго.

Джон должен распределить расходы по финансированию, содержанию и обслуживанию квартиры в течение года, чтобы учесть это личное использование, потому что его расходы не полностью связаны с командировками по работе.

Пример 4 — приобретенное жилье, стоимость которого не является несоразмерной

Брианна — член федерального парламента, проживающая со своей семьей в избирательном округе на северном побережье Нового Южного Уэльса. Брианна должна ехать в Канберру как минимум на 20 недель в течение года, пока заседает Парламент.

Брианна покупает квартиру с одной спальней недалеко от здания парламента, где она останавливается, пока заседает парламент. Квартира пустует, когда Брианна не использует ее для работы.

Брианна получает командировочные для покрытия расходов на проживание, питание и непредвиденных расходов на период ее пребывания в Канберре. Пособие на поездку не указано в ее декларации о доходах.

Брианна тратит свои командировочные на проживание, питание и непредвиденные расходы, когда находится в Канберре по работе.

Стоимость финансирования, содержания и обслуживания квартиры в Канберре в течение года не непропорциональна стоимости получения Брианны подходящего краткосрочного коммерческого жилья в Канберре. Брианна не использовала квартиру в Канберре в личных или домашних целях в течение года.

Брианна не использовала квартиру в Канберре в личных или домашних целях в течение года.

Брианна предпочитает не указывать свои командировочные в декларации о доходах и не заявляет о своих расходах.

Конец примераПример 5 — сданная квартира, где затраты не несоразмерны

Джефф работает и живет в Перте.Работодатель Джеффа требует, чтобы он каждые четыре рабочих недели приезжал в филиал компании в Каррате.

Джефф арендует двухкомнатную квартиру с обслуживанием в Каррате на год. Когда он не находится в Карратхе по работе, квартира пустует.

Джефф получает от своего работодателя командировочные для покрытия расходов на проживание, питание и непредвиденные расходы на периоды, когда он находится в Каррате. Сумма командировочных указана в его декларации о доходах.

Джефф тратит свое командировочное на проживание, питание и непредвиденные расходы, когда находится в Каррате по работе.

Затраты Джеффа на аренду квартиры на год не несоразмерны затратам Джеффа на получение подходящего краткосрочного коммерческого жилья в Каррате на периоды, когда он остается там по работе. Джефф не использовал квартиру в Каррате в личных или домашних целях в течение года.

Джефф не использовал квартиру в Каррате в личных или домашних целях в течение года.

Джефф должен включить командировочные в качестве дохода в свою налоговую декларацию, потому что это указано в его декларации о доходах. Джефф может потребовать вычет стоимости финансирования, содержания и содержания квартиры в Каррате в течение года.

Конец примераПример 6 — приобретенное жилье для частного путешествия

Аланна работает в центральном деловом районе Мельбурна, но живет в Лорне.

Путешествие между домом и местом работы занимает более двух часов, поэтому Аланна покупает квартиру с одной спальней в центральном деловом районе Мельбурна, чтобы оставаться в ней в течение рабочей недели, и возвращается домой в Лорн на выходные.

Аланна не может претендовать на расходы по финансированию, содержанию и содержанию квартиры в центральном деловом районе Мельбурна, поскольку поездка в Мельбурн не входит в ее обязанности по найму.Она решила жить в Лорне.

Пример 7 — жилье приобретено по непропорциональной цене

Джеймс — руководитель, работающий и живущий в Аделаиде. Джеймс должен ездить в Мельбурн на две недели семь раз в год.

Джеймс покупает квартиру с тремя спальнями в центральном деловом районе Мельбурна, чтобы остаться в ней, когда он будет в Мельбурне по работе и в качестве инвестиции. Квартира остается пустой, когда Джеймс ею не пользуется.

Джеймс получает от своего работодателя командировочные для покрытия расходов на проживание, питание и непредвиденных расходов на периоды, когда он находится в Мельбурне по работе.Командировочные расходы не указаны в его декларации о доходах.

Общая сумма, которую Джеймс тратит на питание, непредвиденные расходы, а также на финансирование, содержание и содержание квартиры в Мельбурне в течение года, превышает сумму его командировочных.

Затраты Джеймса на финансирование, содержание и содержание квартиры в Мельбурне в течение года несоразмерны с получением подходящего краткосрочного коммерческого жилья в Мельбурне на периоды, когда он приезжает туда по работе.

У Джеймса есть еще одна цель, связанная с расходами на проживание — это инвестиции.

Поскольку командировочное пособие не указано в его декларации о доходах, а сумма, которую он тратит, равна или больше его пособия, Джеймс может не включать командировочные расходы в качестве дохода в свою налоговую декларацию и не требовать никаких из своих расходов на проживание, питание и непредвиденные расходы.

Если он решит потребовать вычет на проживание, питание или непредвиденные расходы, он должен включить путевые расходы в качестве дохода в свою налоговую декларацию.

Если он решит потребовать вычет, Джеймс должен распределить расходы на финансирование, содержание и содержание квартиры в Мельбурне. Сумма, на которую его расходы превышают затраты на получение подходящего краткосрочного коммерческого жилья в Мельбурне, на периоды, когда Джеймсу приходилось ездить туда по работе, не подлежит вычету. Они касаются инвестиций.

Конец примера Информация и примеры относительно вычетов за проживание при отъезде с ночевкой вне дома при выполнении рабочих обязанностей.

стратегий для гостиничного и туристического бизнеса во время «новой нормы» Covid-19

Алехандро Сориа, выпускник BBA Les Roches Marbella 2011 года и генеральный директор Cohosting, пишет о стратегиях отелей, которые необходимы для адаптации к новым нормам, возникшим после пандемии Covid-19.

Если вы также думаете о том, как вашему бизнесу следует противостоять кризису COVID-19, или если вы уже предприняли первые действия по адаптации к «новой норме», в этой статье я расскажу о нескольких интересных мерах, которые я прочитал. , услышанные и увиденные другими профессионалами гостиничного и туристического сектора, работающими во многих ведущих международных гостиничных сетях.

С моей точки зрения, я вижу, что индустрия начинает принимать ситуацию настолько сильно, что уже есть много действий, которые мы можем увидеть, реализуемые в преддверии этой новой нормы.

“ Ситуация беспрецедентной нестабильности, как правило, является хорошей причиной для сокращений и исключительных мер, а также новых возможностей в гостиничном и туристическом бизнесе. “

“

“Скорость, с которой все происходило во время пандемии Covid-19, контрастирует с жесткими мерами, парализовавшими путешествия.Это привело к увеличению количества отелей, решивших закрыть свои двери. Таким образом, цель данной статьи — поделиться передовым опытом, с которым можно будет столкнуться в следующие месяцы неопределенности.

Сегодня существует бесчисленное множество действий, адаптированных к каждому рынку, стилю заведения, времени года, окружающей среде и т. Д. Но какие из них являются наиболее подходящими в глобальной кризисной ситуации?

Учитывая тяжесть происходящего, мы не можем построить дом от крыши вниз.Первое, что мы должны сделать, это передать сообщение о безопасности и нормальности. Моя компания Cohosting в настоящее время классифицирует действия на три основные группы.

Безопасность

В соответствии с новой нормой путешественники и гости сделают меры безопасности и гигиены приоритетом при выборе жилья и будут требовать, чтобы наши отели-клиенты применяли строгие протоколы очистки для борьбы с коронавирусом.

Гибкость

Гибкость — один из наиболее важных аспектов при бронировании отелей.Необходимо будет разработать новую политику, которая адаптируется к непредвиденным изменениям, таким как деловые встречи, которые могут неожиданно измениться, или отпуск, который необходимо будет отложить из-за внезапных ограничений на поездки. Предлагая гибкость для клиентов, отели могут дать определенную степень уверенности своим клиентам, которые, несомненно, обеспокоены при бронировании жилья из-за присущей им незащищенности возможных ситуаций изоляции, закрытия границ и отмены рейсов.

Гостиничный бизнес

Это не совпадение, что онлайн-туристические агентства (OTA) предоставляют важную информацию о списках отелей.Отель должен обеспечить предоставление подробной информации, такой как время, которое требуется отелю для ответа на запросы, сведения о том, что входит в стоимость проживания, текущая ситуация в отеле, а также расширенная информация о мерах безопасности, услугах консьержа, трансферах в и из аэропорт, няни для детей, билеты в музеи и т. д. Кроме того, они должны давать объяснения и советы по местным мерам, касающимся социального дистанцирования и ограничений Коронавируса. Все эти пункты теперь будут ключевыми для создания резервирований.

д. Кроме того, они должны давать объяснения и советы по местным мерам, касающимся социального дистанцирования и ограничений Коронавируса. Все эти пункты теперь будут ключевыми для создания резервирований.

Как мы обсуждали ранее, мы можем предпринять множество действий, чтобы активизировать гостиничный и туристический сектор (гостиничный бизнес). Некоторые могут потребовать короткого времени для реализации, в то время как другие могут занять месяцы, пока они будут готовы. Цель этого списка не обязательно состоит в том, чтобы назвать лучшие, и хотя мы упоминаем некоторые очевидные действия, мы также хотим выделить некоторые инновационные меры, которые могут показаться необязательными, но действительно могут повлиять на решение путешественника остановиться в вашем отеле во время этот «новый нормальный» период.

Чтобы помочь составить этот список, мы прочитали официальные объявления нескольких международных гостиничных сетей, таких как IHG, Marriott или Hyatt. Кроме того, мы проконсультировались с такими организациями, как Всемирная организация здравоохранения (ВОЗ) и Центры по контролю и профилактике заболеваний (CDC). На основе этой информации мы извлекли меры, которые наиболее востребованы отелями-клиентами Cohosting.

На основе этой информации мы извлекли меры, которые наиболее востребованы отелями-клиентами Cohosting.

Меры по обеспечению гибкости

- Обновить политику отмены, включая новые меры, специально предназначенные для эпидемий, стихийных бедствий и различных уровней международной готовности.

- Предлагает бесплатную отмену бронирования с учетом местных и международных ограничений или отмену крупных мероприятий.

- Разрешить изменения за 24 часа до прибытия для текущих и будущих бронирований с предоплатой.

- Предлагайте комфорт с более гибкими обновлениями, которые позволяют гостям иметь лучшую комнату для работы и иметь больше места в случае неожиданного карантина.

- Гибкий график регистрации заезда и отъезда поможет предотвратить ненужное ожидание гостей на улице или в местах общего пользования в непосредственной близости от других людей из-за больших очередей.

Гостиничный бизнес

- Некоторые крупные гостиничные сети предлагают своим гостям круглосуточное медицинское обслуживание и демонстрируют эти страховые услуги и соглашения для гостей как способ укрепления уверенности и доверия.

- Составьте подробное руководство по действиям отеля по предотвращению заражения COVID-19 и разместите его на веб-сайте отеля.

- Передайте сообщение о социальной интеграции, которое противостоит COVID-19, без различия национальности, расы или географического происхождения.

- Помогите гостям со всеми их приготовлениями до прибытия и составьте руководство, что делать во время их пребывания, с участием поставщиков, которые авторизованы и которым доверяет отель.

Безопасность

- В настоящее время важно донести до ваших гостей, что вы постоянно общаетесь с местными властями.

- Создайте реестр путешественников, в котором будет записана история недавних поездок как гостей, так и сотрудников.

- Избегайте необходимости пользоваться общественным транспортом для ваших гостей, обеспечив трансфер до места проживания из аэропортов и вокзалов, таких как этот отель.

- Предоставлять частые услуги прачечной и устанавливать правила внутренней прачечной, которым должен следовать весь персонал.

- Стирка и постельное белье имеют жизненно важное значение, поэтому настоятельно рекомендуется пересмотреть весь процесс очистки постельного белья и постельного белья.

- Используйте химические вещества, признанные соответствующими органами. Некоторые из них уже признаны.

- Создайте протокол для эпидемий или карантина.

- Обучите свою команду определять возможные симптомы, вызванные COVID19.

- Изучите свои критерии проектирования (CPTED или «Предотвращение преступности через дизайн окружающей среды»), где входы ограничены и ведут к стойке регистрации.

- Внедрить систему контроля температуры.

- Система вентиляции должна быть изменена с учетом специального протокола обслуживания, который увеличивает частоту дезинфекции.

- Требовать от внешних поставщиков соблюдения эквивалентных мер гигиены и безопасности.