Дивиденд это доход: Дивиденды и даты закрытия реестра :: Аналитика :: Управляющая компания ДОХОДЪ

IRDIV — ДОХОДЪ Индекс дивидендных акций РФ

Представляем первый российский дивидендный индекс – ДОХОДЪ Индекс дивидендных акций РФ (код в терминалах: IRDIV и IRDIVTR). Он формируется УК ДОХОДЪ и рассчитывается Московской Биржей на ежедневной основе. Индекс полной доходности (IRDIVTR) является бенчмарком для нашего биржевого фонда «БПИФ ДОХОДЪ Индекс дивидендных акций РФ», код на бирже — DIVD.

Его основная идея в том, чтобы обеспечить более надежную основу долгосрочного роста капитала (более высокие дивиденды и их реинвестирование) при сохранении потенциала широкого рынка акций с аналогичным или более низким уровнем риска.

Больше информации ищите на странице индекса на нашем сайте.

Базовые параметры индекса

- Основа индекса – акции, входящие в Индекс Широкого рынка МосБиржи. Исключаются акции с недостаточной ликвидностью, free-float и в случае невозможности расчета хотя бы одного из факторов отбора.

- В индекс включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов (индекс DSI)» и «Качество эмитента».

- Благодаря более высоким дивидендным выплатам, их стабильности и качеству бизнес-моделей компаний, акции которых входят в индекс, потенциально он может показывать лучшее соотношение риска и доходности по сравнению с широким рынком (индексом МосБиржи).

- Среднегодовая доходность индекса с 2007 года (начало расчета) составляет 14.69% против 8.98% у широкого рынка акций (включая дивиденды).

- Текущая дивидендная доходность индекса — 7.36% (индекса МосБиржи — 5.59%).

- Рыночный портфель индекса взвешен по капитализации эмитентов с учетом free-float и, поэтому обладает широкой диверсификацией и ликвидностью для инвестиций любого объема. Ограничение на максимальный вес акций одного эмитента при ребалансировке – 8%. Минимальное число акций – 15.

- Ребалансировка индекса осуществляется два раза в год, в марте и сентябре.

- Рассчитываются ценовой индекс (без учета выплаченных дивидендов — IRDIV) и Индекс полной доходности (с учетом выплаченных дивидендов и их реинвестирования — IRDIVTR).

- Значения Индекса рассчитываются по методу модифицированной рыночной капитализации (modified market capitalization) — веса акций устанавливаются на каждую дату ребалансировки, между датами ребалансировок индекс и веса изменяются в соответствии с изменениями цен каждой акции.

Баланс между высокими дивидендами и ростом капитала

Максимизация дивидендной доходности, как правило, сопровождается относительно низким ростом капитала (цены акций без учета дивидендов).

Нашей задачей при построении этого индекса было установление разумного баланса между высокой дивидендной доходностью индекса и возможностями роста капитала сопоставимого с широким рынком акций при том, что он должен включать бумаги действительно дивидендных компаний.

График выше показывает динамику полной (включая дивиденды) и ценовой (без дивидендов) доходности двух дивидендных индексов акций:

- MSCI World High Dividend Yield формируется из акций основного индекса MSCI World, дивидендная доходность и параметры качества (эффективность, долговая нагрузка, изменчивость прибыли) которых выше среднего значения. Его текущая дивидендная доходность в долларах: 4.4% (в сравнении с 2.1% для базового индекса).

- Solactive Global Superdividend формируется из 100 акций с самой высокой дивидендной доходностью в мире. Его текущая дивидендная доходность в долларах: 8.6%.

Его текущая дивидендная доходность в долларах: 4.4% (в сравнении с 2.1% для базового индекса).

Его текущая дивидендная доходность в долларах: 4.4% (в сравнении с 2.1% для базового индекса).Цена чрезмерно высокой дивидендной доходности последнего индекса — почти полное отсутствие роста капитала (цены без учета дивидендов). Это правило работает всегда — если вы хотите получать денежные выплаты в размере значительно превосходящем рынок, вы должны пожертвовать ростом капитала.

При этом умеренно высокие дивиденды (как в индексе MSCI) не так сильно мешают росту и могут быть полезны для снижения волатильности в периоды рецессии.

Выбор механизма отбора акций

Мы создали несколько десятков портфелей с различной комбинацией факторов, методикой определения и ограничения весов. Для каждого портфеля мы рассчитали историческую динамику и 17 параметров качества, которые должны были помочь нам определить оптимальную структуру построения индекса.

Самыми важными факторами были показатели стабильности годовых доходностей, волатильность, коэффициент Шарпа и его стабильность, чувствительность к моменту входа, коэффициент стабильности состава индекса (сумма весов, изменяемых при ребалансировках). Портфель с наибольшим рангом по сумме параметров и стал прообразом финального индекса (того, как именно его нужно строить).

Описание факторов отбора акций

- Дивидендная доходность (Yield) – средняя дивидендная доходность акции за 7 завершенных лет.

- Стабильность дивидендов (DSI) – используется индекс стабильности дивидендов. Методику его расчета см. здесь.

- Качество (Quality) — показатель качества эмитента используется для оценки стабильности его бизнес модели и, как следствие, подтверждения возможности стабильно выплачивать дивиденды в будущем. Для расчета этого показателя определяются следующие коэффициенты:

- Рентабельность собственного капитала (ROE);

- Чистый долг к капиталу (Net debt to Equity);

- Изменчивость прибыли (Earnings variability) – стандартное отклонение изменений прибыли.

Значения каждого фактора нормируются. Сумма нормированных значений сортируется по убыванию: 50% лучших акций по этой сумме попадают в индекс.

Технические детали см. в Методике расчета индекса.

Исторические результаты

Исторические результаты всегда интересны инвесторам, но не должны являться базой для принятия решений. Самое главное – инвестиционный портфель должен реализовывать некоторую инвестиционную цель или идею.

Портфели, основанные на индексе IRDIV, ориентированы на долгосрочный рост капитала за счет реинвестирования дивидендов и качества эмитентов, имеют высокий риск, сравнимый с индексом МосБиржи и не предназначены для стратегий получения периодического дохода.

- Среднегодовая доходность (CAGR) индекса полной доходности (IRDIVTR) с начала расчета (март 2007 года) и до 31.12.2020 составляет 14.69%, ценового (IRDIV) – 8.69%.

- Для сравнения индекс МосБиржи (полной доходности) за этот же период имеет показатели 8. 69% и 4.59% соответственно.

- Показатели риска у IRDIV и индекса МосБиржи очень близки. Стандартное отклонение составляет соответственно 16.46% и 17.33% в годовом выражении.

69% и 4.59% соответственно.

69% и 4.59% соответственно.Больше данных см. в этой презентации.

Состав индекса

На последнюю дату ребалансировки 16.09.2020.

Применение индекса

Индекс IRDIV может служить бенчмарком для активных дивидендных стратегий в российских акциях.

На основе индекса полной доходности IRDIVTR мы запустили пассивный биржевой инвестиционный фонд «БПИФ ДОХОДЪ Индекс дивидендных акций РФ», код на бирже — DIVD (номер государственной регистрации правил №4242 от 24.12.2020, ISIN: RU000A102N02).

============

Больше информации ищите на странице индекса на нашем сайте.

Управляющая компания «ДОХОДЪ», Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов.

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов.

Разбираемся в налогах: сколько нужно заплатить налогов на доход от сделок и дивидендов

В конце года инвесторы платят налоги на доходы. С Россией все понятно: инвесторы платят в бюджет государства 13% НДФЛ. Помимо российских акций, в портфеле могут быть разные акции из разных стран — и в уплате налогов появляются нюансы. Рассказываем, какие именно.

Помимо российских акций, в портфеле могут быть разные акции из разных стран — и в уплате налогов появляются нюансы. Рассказываем, какие именно.

Согласно НК РФ, дивиденды — это доход, с которого нужно заплатить 13%. Налоговым агентом выступает брокер, и инвестору не потребуется ничего доплачивать и декларировать. Однако есть три исключения.

Исключение 1: налог меньше 13%

Вы заплатите меньше 13%, если компания выплачивает инвесторам дивиденды из прибыли, полученной в виде дивидендов от других компаний. Например, АФК «Система» получает прибыль в виде дивидендов от компаний, в которых имеет долю.

На счет АФК «Система» дивиденды поступают уже за вычетом 13%, и она распределяет всю полученную прибыль между своими акционерами. В приведенном случае вам ничего доплачивать не потребуется. Также такие компании, как Алроса, ФСК ЕЭС, МРСК Урала получают дивиденды от других компаний и с их дивидендов будет удержано меньше 13%.

Посмотреть в приложении Тинькофф Инвестиций, на какой бирже торгуется акция, можно в карточке акции во вкладке «Обзор».

Исключение 2: по некоторым компаниям налог нужно считать самостоятельно

Некоторые российские компании зарегистрированы в других странах, и налог на дивиденды рассчитывается по ставке страны регистрации. Если ставка налога ниже 13% или ее нет совсем, то вам потребуется самостоятельно декларировать и уплачивать недостающую сумму в налоговую. В этих случаях брокер не выступает налоговым агентом.

Например, по распискам Русагро на счет поступает полная сумма дивидендов — и вам потребуется заплатить 13% в бюджет РФ.

Список компаний на Московской бирже на 08.12. Источник: Московская биржа

Минфин приступает к денонсации Соглашения об избежании двойного налогообложения с Нидерландами. Если законопроект будет подписан и вступит в силу, то налог на дивиденды придется заплатить два раза: 15% в Нидерландах и 13% — в России.

Страну регистрации российских компаний можно определить по ISIN — уникальному идентификационному коду ценной бумаги. Первые две буквы обозначают страну регистрации.

Первые две буквы обозначают страну регистрации.

Например, у акций Петропавловска GB0031544546 — GB (Great Britain), Великобритания. Дивиденды в Британии налогом не облагаются, поэтому инвестору — нерезиденту Англии нужно заплатить 13% в бюджет РФ.

По ISIN нельзя определить страну регистрации депозитарных расписок, т. к. их выпускает иностранный банк-депозитарий. Чтобы узнать страну, на территории которой зарегистрирован эмитент, воспользуйтесь сайтом www.isin.ru. В поиске вбейте ISIN и посмотрите, какие буквы указаны в стране эмитента. На примере Mail.ru Group это VG — Виргинские острова.

Источник: НРД

Исключение 3: налоги нужно задекларировать

Если налог на дивиденды более 13%, то потребуется только задекларировать доход и подтвердить уплаченную сумму. Чтобы узнать сумму, которую вы заплатили по дивидендам, скачайте из приложения Тинькофф Инвестиций справку о доходах за пределами РФ.

Тинькофф Инвестиции

- Налог с обычных компании — 10% удерживается сразу депозитарием. Остаток в 3% необходимо задекларировать и заплатить в налоговую РФ. Чтобы платить столько, нужно подписать форму W-8BEN. Если этого не сделать, налог будет 30%. Например, если вы владеете акциями таких компаний, как Apple, Nike, и у вас не подписана форма, то с дивидендов по умолчанию удержат 30%.

Остаток в 3% необходимо задекларировать и заплатить в налоговую РФ. Чтобы платить столько, нужно подписать форму W-8BEN. Если этого не сделать, налог будет 30%. Например, если вы владеете акциями таких компаний, как Apple, Nike, и у вас не подписана форма, то с дивидендов по умолчанию удержат 30%.

Остаток в 3% необходимо задекларировать и заплатить в налоговую РФ. Чтобы платить столько, нужно подписать форму W-8BEN. Если этого не сделать, налог будет 30%. Например, если вы владеете акциями таких компаний, как Apple, Nike, и у вас не подписана форма, то с дивидендов по умолчанию удержат 30%.Источник: Московская биржа

- С дивидендов фондов недвижимости REIT удерживается налог 30% во всех случаях, даже если подписана W-8BEN. Например, Macerich, Realty Income, Alexandria Real Estate.

- Limited partnership — налог 37% во всех случаях, даже если подписана W-8BEN. На Санкт-Петербургской бирже торгуется только одна такая компания — Energy Transfer LP.

- Акции/ГДР/АДР других иностранных эмитентов — по ставке на дивиденды в стране регистрации эмитента. Форма W-8BEN не влияет. Ниже привел ставки на дивиденды по наиболее распространенным странам.

Источник: на основе данных Deloitte

Обратите внимание: если налог на дивиденды более 13%, то, так же как и в случае с российскими компаниями, которые зарегистрированы в других юрисдикциях, вы обязаны отразить доход в декларации.

Если ваши акции находились в РЕПО, то брокер самостоятельно удержит налог. Ничего доплачивать и декларировать не потребуется.

Для обеих бирж налог на положительный финансовый результат от реализации ценных бумаг будет 13%. При этом необходимо учитывать валютную переоценку для Санкт-Петербургской биржи. Валютная переоценка неприменима только для еврооблигаций Минфина.

Сумма налога будет удержана при выводе денежных средств с брокерского счета или по окончании года, если на вашем счете будет достаточно денежных средств.

Льгота действует на обеих биржах, в том числе на иностранные ценные бумаги (кроме этого, льгота распространяется на ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах). Для получения льготы после реализации ценных бумаг необходимо обязательно проинформировать брокера или самостоятельно подать декларацию в налоговую.

Также на Московской бирже действует льгота на долгосрочное владение ценными бумагами высокотехнологичного (инновационного) сектора экономики (ЛДВ-РИИ). Таких ценных бумаг крайне мало, и они в большинстве неликвидны.

Таких ценных бумаг крайне мало, и они в большинстве неликвидны.

Автор: Валерий, частный инвестор. Ник в пульсе @be_strong_be_blessed

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Что такое дивиденды по акциям. Что относится к дивидендам, от чего они зависят

Стоит отметить, что компании в обязательном порядке раскрывают не только свою отчетность, но и такие документы, как устав, различные положения и дополнения, даты проведения советов директоров и собраний акционеров, а также перечень вопросов, которые будут обсуждаться на них. Всю эту информацию можно найти на сайтах компаний в разделах, которые могут называться, скажем, «Инвесторам», «Инвесторам и акционерам» либо как-нибудь еще, передавая общий смысл содержания.

Именно устав является основным юридическим документом компании, который характеризует нормы ее поведения в тех или иных вопросах. Причем в уставе в обязательном порядке присутствует положение «О дивидендах Общества», однако зачастую прописано оно крайне размыто — вроде «По результатам периода хозяйствования компания имеет право распределять полученную прибыль в форме дивидендов». Однако могут присутствовать и более конкретные формулировки. Получается, что дивиденды по акциям — это средства, распределяемые между акционерами (держателями акций — физическими и юридическими лицами). Дивиденды распределяются из прибыли, а ее размер публикуется в отчетности. Причем стоит отметить, что выплата дивидендов — это право, а не обязанность. Но каждая компания может, помимо устава, в котором есть размытая формулировка о дивидендах, создать еще один документ — «Положение о дивидендах», в котором будут прописаны более четкие нормы (например, 50% от чистой прибыли по МСФО 1 раз в год). Именно положение о дивидендах, а не устав, рассматривают аналитики, интересуясь дивидендной политикой компании. Получается, что компании могут формировать положения о дивидендах, чтобы сориентировать инвесторов относительно предстоящих выплат, но могут и ограничиться расплывчатой формулировкой устава. Тогда инвесторам останется гадать о предстоящих выплатах, исходя из полученной за отчетный период прибыли. Стоит отметить, что определенную подсказку можно найти в истории дивидендных выплат, которую компании публикуют на своих сайтах.

Получается, что компании могут формировать положения о дивидендах, чтобы сориентировать инвесторов относительно предстоящих выплат, но могут и ограничиться расплывчатой формулировкой устава. Тогда инвесторам останется гадать о предстоящих выплатах, исходя из полученной за отчетный период прибыли. Стоит отметить, что определенную подсказку можно найти в истории дивидендных выплат, которую компании публикуют на своих сайтах.

Дивиденды — детальный обзор

СОДЕРЖАНИЕ

1. Что такое дивиденты

2. Факторы дивидентов

3. Как получить дивиденды?

4. Срок дивидентов

5. НДФЛ с дивидендов

6. Дивиденды и страховые взносы

7. Выплата дивидентов

8. Налоги на дивиденты

Налоги на дивиденты

9. Дивидендный сезон в РФ

10. Размер дивидентов

11. Как заработать

12. Налоги с дивидентов

13. Полезное видео

Что такое дивиденты

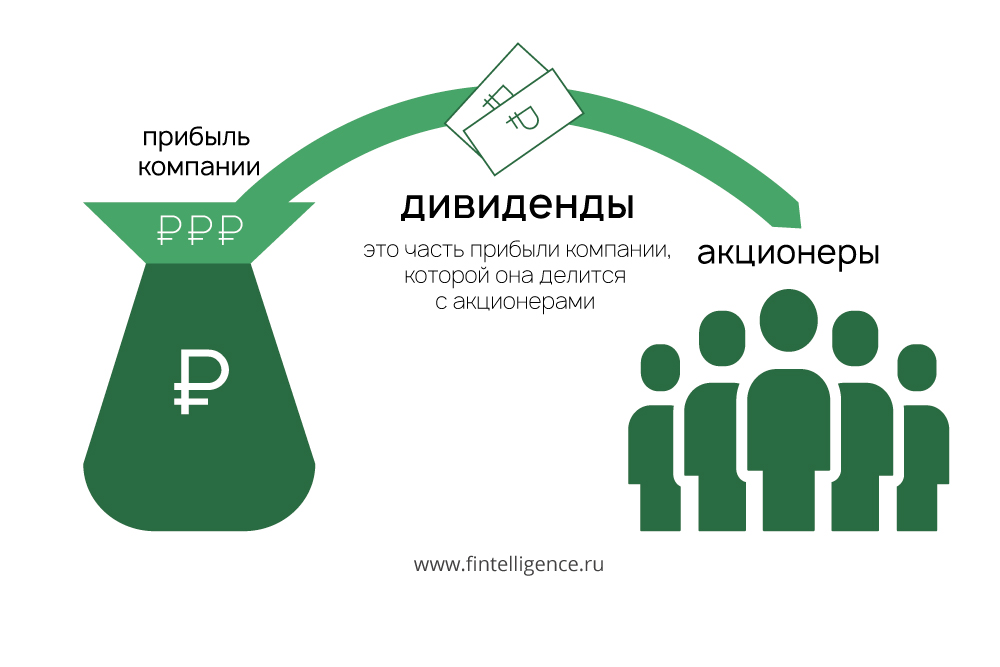

Дивиде́нд (лат. dividendum — то, что подлежит разделу) — часть прибыли акционерного общества или иного хозяйствующего субъекта, распределяемая между акционерами, участниками в соответствии с количеством и видом акций, долей, находящихся в их владении.

Величина и порядок выплаты дивидендов определяются собранием акционеров, участников и уставом акционерного или иного общества.

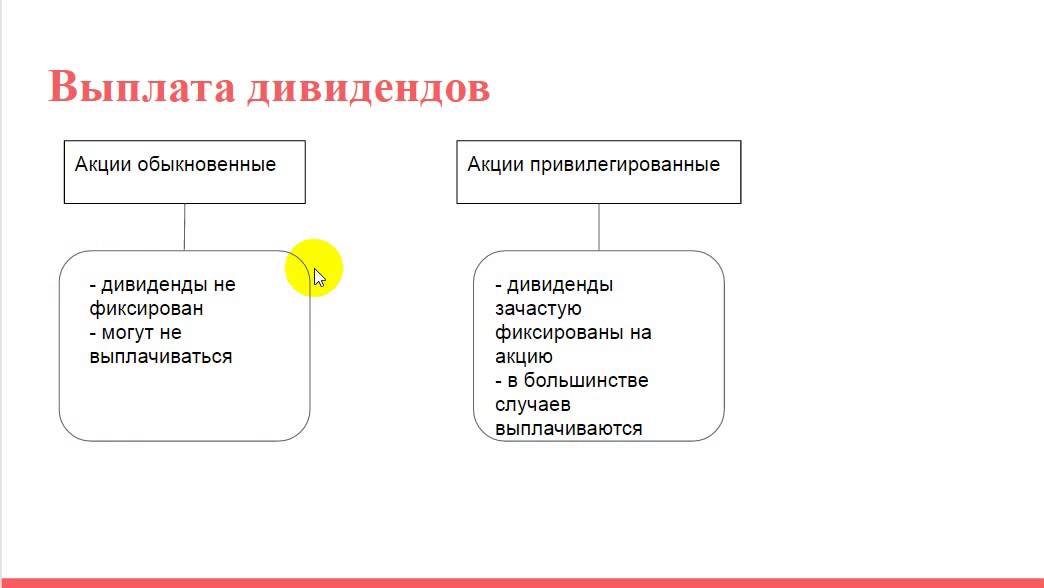

Дивиденды могут выплачиваться несколько раз в год, а могут и не выплачиваться вообще. Выплата дивидендов уменьшает капитализацию и требует накоплений, недопущенных к реинвестированию или изъятых из него. Выплачиваемые до конца финансового года дивиденды называются промежуточными или предварительными дивидендами. По завершении финансового года выплачиваются финальные дивиденды).

Выплачиваемые до конца финансового года дивиденды называются промежуточными или предварительными дивидендами. По завершении финансового года выплачиваются финальные дивиденды).

Обычно дивиденды выплачивают в денежном виде. Такие дивиденды называют денежными дивидендами. Помимо этого, дивиденды могут выплачиваться акциями или другим имуществом акционерного общества.

На практике дивидендом принято считать часть чистой прибыли АО, распределяемой между акционерами пропорционально числу и типу принадлежащих им акций, в расчете на одну акцию.

В Федеральном законе от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) термин «дивиденды» не упоминается.

Порядок распределения чистой прибыли между участниками ООО регулируется ст. 28 Закона N 14-ФЗ.

Определение дивидендов для целей налогообложения приведено в п. 1 ст. 43 НК РФ.

Так, согласно данной норме дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

К дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

При этом не признаются дивидендами:

-

выплаты при ликвидации организации акционеру (участнику) данной организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации;

-

выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность;

-

выплаты некоммерческой организации на осуществление ею основной уставной деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов данной некоммерческой организации.

Согласно Налоговому кодексу РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

К дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

Согласно статье 224 НК РФ налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации.

Традиционно больше всего платят компании из сектора телекомов, добычи металлов и электроэнергетики.

Средние значения дивидендов в России по секторам индекса ММВБ за 2019 год выглядит следующим образом:

- Телекомы — 9,86%

- Металлы и Добыча — 8,41%

- Электроэнергетика — 7,46%

- Нефть и Газ — 6,46%

- Химия — 6,38%

- Финансы — 5,99%

- Потреб Сектор — 3,49%

Факторы дивидентов

Существуют причины по которым компании могут выплачивать дивиденды в меньшем размере, чем могут себе позволить, по следующим причинам:

Стремление к стабильности — отказ от повышения дивидендов, даже при росте прибыли и денежного потока на собственный капитал (FCFE), связан с тем, что компании не уверены, что смогут поддержать этот более высокий уровень дивидендов. Аналогично размер дивидендов часто оставляют неизменным и при падающей прибыли и денежном потоке на собственный капитал.

Аналогично размер дивидендов часто оставляют неизменным и при падающей прибыли и денежном потоке на собственный капитал.

Потребности в инвестициях — полная выплата FCFE в виде дивидендов может быть отложена, поскольку компании могут откладывать денежные средства на случай незапланированных инвестиций или непредвиденных потребностей.

Налоги — ставка налогообложения дивидендов может быть выше ставки налогообложения капитальной прибыли.

Демонстрация перспектив — повышение дивидендов рассматривается как положительный сигнал, понижение — как отрицательный.

Интересы менеджмента — стремление к постоянному расширению, необходимость создать денежный запас, чтобы пережить периоды падения прибыли.

Как получить дивиденды?

Чтобы получить дивиденды, надо купить акции и держать их на день, когда происходит фактическая отсечка по дивидендам (для акций, купленных на Московской бирже, эта дата указана в таблице сверху в графе “дата Т-2”). Например, если “дата Т-2” указана 16 июля, то для того, чтобы получить дивиденды, вам необходимо купить акции в любой день и в любое время и держать их до окончания торгов в этот день.

Например, если “дата Т-2” указана 16 июля, то для того, чтобы получить дивиденды, вам необходимо купить акции в любой день и в любое время и держать их до окончания торгов в этот день.

Чтобы получить дивиденды акционеру за предыдущий год нужно владеть акций на момент закрытия реестра. Закрытие реестра — это просто дата отсечки для получения дивидендов. Она объявляется заранее и всем известна. Обычно эта информация уже известна в начале года.

Вы можете владеть акцией хоть один день на момент закрытия реестра и тем самым получить дивиденды за предыдущий год. Таким образом, срок владения ценными бумагами не имеет значения.

Компания платит дивиденд на каждую выпущенную акцию, поэтому их количество в вашем портфеле инвестора влияет лишь на общий размер выплаты.

Чтобы получить дивиденды, необходимо приобрести акции эмитента. Вы можете это сделать самостоятельно в банке (к примеру, Газпромбанке можно купить акции Газпрома, в Сбербанке — акции Сбербанка и т.д.) либо прямо на бирже через брокерский счёт. После того, как вы приобрели акции, нужно дождаться итогов финансового года и срока выплаты дивидендов. Причитающаяся вам сумма может быть перечислена на расчётный счёт, на вашу личную карточку, выслана почтовым переводом или выдана наличными в кассе эмитента.

После того, как вы приобрели акции, нужно дождаться итогов финансового года и срока выплаты дивидендов. Причитающаяся вам сумма может быть перечислена на расчётный счёт, на вашу личную карточку, выслана почтовым переводом или выдана наличными в кассе эмитента.

В основном, дивиденды выплачивают крупные компании и рыночные гиганты (Газпром, Башнефть, МТС, Сбербанк и др., из зарубежных — Microsoft, Intel и др.). Опять же, стоит заметить, что отсутствие дивидендов по акциям не означает, что компания находится в стагнации или кризисе. Напротив, компания может активно вкладываться в развитие и не изымать часть прибыли на выплаты акционерам.

Срок дивидентов

ООО должно выплатить дивиденды своим участникам – организациям и физическим лицам в срок, установленный:

Если ни уставом, ни решением срок выплаты дивидендов не установлен, то их надо выплатить в течение 60 календарных дней со дня принятия решения о такой выплате (п. 3 ст. 28 Закона N 14-ФЗ).

АО должно выплатить дивиденды акционерам – организациям и физическим лицам в течение 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

Эта дата указывается в решении о выплате дивидендов (п. п. 3, 6 ст. 42 Закона N 208-ФЗ).

НДФЛ с дивидендов

По общему правилу при выплате налогоплательщику налоговым агентом денежных средств (дохода в натуральной форме) более одного раза в течение налогового периода исчисление суммы НДФЛ производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

При этом исчисление суммы и уплата налога в отношении дивидендов осуществляются налоговым агентом отдельно по каждому налогоплательщику – физическому лицу применительно к каждой выплате указанных доходов.

Таким образом, если дивиденды выплачиваются более одного раза в год, то исчислять и перечислять в бюджет сумму НДФЛ нужно по каждой отдельно взятой выплате.

Отметим, что также применительно к каждой выплате определяются и налоговый статус физического лица-получателя дивидендов, и соответствующая ему налоговая ставка.

Напомним, что дивиденды физических лиц, не признаваемых налоговыми резидентами РФ, облагаются НДФЛ по ставке 15 процентов, а физических лиц — налоговых резидентов — по ставке 13 процентов (ст. 224 НК РФ).

224 НК РФ).

Дивиденды и страховые взносы

Страховые взносы во внебюджетные фонды на выплаченные участникам-физическим лицам дивиденды не начисляются, так как данные выплаты произведены не в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг.

Выплата дивидентов

Процесс выплаты дивидендов происходит просто. От инвестора ничего не требуется, кроме как сообщить свои реквизиты и желаемый способ получения денег. Однако продвинутый инвестор не просто ждёт суммы, а внимательно следит за этапами процесса выплаты.

— Declaration date. Эмитент объявляет, когда и в каком объёме будут выплачены дивиденды.

— Date of record. Реестр акционеров закрывается, то есть новые акционеры попадут только в следующий период выплат (а вот если вы приобрели акции незадолго до закрытия реестра, вы свои дивиденды получите. Однако делать это лучше не менее, чем за 3-4 дня, так как запись в реестр попадает не сразу). Соответственно, дивиденды получит только тот, кто попал в реестр на date of record.

Однако делать это лучше не менее, чем за 3-4 дня, так как запись в реестр попадает не сразу). Соответственно, дивиденды получит только тот, кто попал в реестр на date of record.

— Payment date. Через некоторое не очень продолжительное время после закрытия реестра средства перечисляются на счета акционеров. Как правило, речь идёт о большой сумме в совокупности, поэтому разным акционерам дивиденды могут прийти с каким-то временным лагом, это нормально.

— Дополнительно выделяют ex-dividend date — дата, после наступления которой акции компании могут быть проданы только без права получения уже объявленных дивидендов.

Налоги на дивиденты

Дивиденды являются формой получения дохода, то Налоговым кодексом РФ предусмотрены налоги, которые нужно обязательно перечислить в бюджет. Для резидентов сейчас это стандартный размер НДФЛ — 13%.

Если вы работаете с брокером, то он является налоговым агентом и бремя исчисления и уплаты налогов лежит на нём, если вы получаете дивиденды прямо от эмитента, то эмитент также уплачивает налог до того, как перечислить вам средства.

Получение доходности от акций в виде дивидендов — не самый сложный путь частного инвестирования. Неслучайно во многих семьях есть акции, просто лежащие дома лет 20-25, и на них «капают» скромные дивиденды, которые снимаются или перекладываются на депозит. Однако в несколько больших масштабах это мощный инструмент как для не склонного к рискам консервативного частного инвестора, так и для инвестора, желающего максимально диверсифицировать свой портфель.

Стоит внимательно изучить вопрос формирования дивидендов и всегда иметь какую-то часть акций, которая, кроме курсовой разницы и связанных с ней спекулятивных операций, приносит вам дополнительный доход.

Дивидендный сезон в РФ

Дивидендный сезон понятие относительное. У каждой компании своя дивидендная политика. Одни предпочитают выплачивать часть прибыли своим акционерам каждый квартал, другие по полугодиям, третьи раз в год. Но самый большой урожай на российском рынке собирают по итогам прошедшего года. Именно этот период и принято называть «Дивидендным сезоном».

Именно этот период и принято называть «Дивидендным сезоном».

Первый массовый блок рекомендаций советов директоров по размеру дивидендов поступает в марте, последний — приходится на конец мая.

Даты закрытия большинства реестров выпадают на период с конца апреля и до конца июля. Часто компании не изменяют себе и предпочитают устанавливать отсечки в те же даты, что в прошлые годы.

Основная часть реестров тяжеловесных компаний закрывается со второй половины июня и до середины июля — это и есть пик «Дивидендного сезона».

Размер дивидентов

Предсказать будущие дивиденды не составляет труда. У компаний есть дивидендная политика, которую вы можете найти на странице дивидендов компаний. После того, как компания представляет финансовой отчет, участники рынка смотрят на чистую прибыль, умножают на коэффициент дивидендных выплат и имеют представление о том, сколько денег компания направит на дивиденды. Эта сумма делится на число акций и так мы узнаем дивиденд на акцию. Сюрпризы случаются, если компания имеет нечеткую дивидендную политику, либо если компания от нее отступает ввиду каких-либо обстоятельств.

Сюрпризы случаются, если компания имеет нечеткую дивидендную политику, либо если компания от нее отступает ввиду каких-либо обстоятельств.

Как заработать

Единственный способ быстро заработать на дивидендах — это предсказать, что размер рекомендации совета директоров будет существенно больше, чем ожидает рынок и успеть купить акции до того, как рекомендация выйдет в ленты новостей. Такие сюрпризы редки, но возможны. Например настоящие ракеты в 2019 году случились после объявления неожиданно высоких дивидендов в Газпроме, НКНХ, Центральном телеграфе.

Налоги с дивидентов

С дивидендов удерживается налог 13%. Даже если вы покупаете акцию на ИИС, с дивидендов вы заплатите налог. По этой причине бывает выгодно продать акцию до отсечки и откупить назад после дивидендного гэпа, так как гэп обычно бывает на всю величину дивидендов, а не дивиденд минус налог.

Важно понимать, что в холдинговых структурах, которые получают свою прибыль из дивидендов других компаний, налог на дивиденд уже уплачен, поэтому в целях избежания двойного налогообложения, ставка налога может быть меньше или даже нулевой, если вся прибыль получена из дивидендов дочерних компаний, налог по которым уже уплачен.

Что такое дивиденды, как их получить и рассчитать

Что такое дивиденды

Это часть прибыли компании, которая распределяется между всеми акционерами. Если вы владеете акциями компании, то получаете право на дивиденды.

Но дивиденды — не гарантированы. Одни не платят их совсем, например, Yandex. Они направляют всю прибыль на развитие бизнеса. Другие платят их десятилетиями. Обычно это крупные компании с хорошими фундаментальными показателями, например, PepsiCo. Они выплачивают дивиденды своим акционерам с 1965 года.

Как рассчитать

1. Определите число акций, которыми владеете. Информация доступна в личном кабинете вашего брокера.

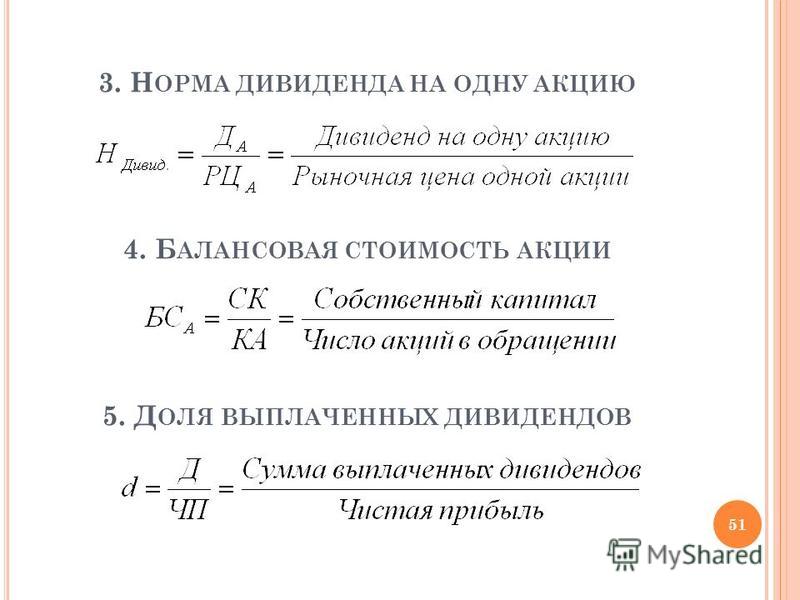

2. Выясните DPS (dividends per stock) – дивиденды на акцию. Это сумма, которую держатели получают на одну акцию. Можно посчитать самому, но удобнее смотреть в дивидендных календарях. Например, тут или тут.

3. Умножьте DPS на число ваших акций. Полученный показатель, прибыль в виде дивидендов.

Для оценки компании изучите её дивидендную политику. Она бывает разной:

- «Сбербанк» установил, что будет последовательно увеличивать размер дивидендных выплат до уровня 50% от чистой прибыли в течение трёх лет.

- «Лукойл» считает что нужно регулярно направлять на выплату не менее 25% консолидированной чистой прибыли.

- «НЛМК» говорит, что если соотношение «Чистый долг / EBITDA» меньше или равно 1,0: уровень дивидендных выплат находится в диапазоне, границами которого являются 50% чистой прибыли и 50% свободного денежного потока. Если соотношение «Чистый долг / EBITDA» выше 1,0: уровень дивидендных выплат находится в диапазоне, границами которого являются 30% чистой прибыли и 30% свободного денежного потока.

Как получить

Ради дивидендов не нужно делать никаких дополнительных действий. Достаточно быть акционером и следить за новостями компании.

Начинается всё с публикации отчёта о прибыли за год. Чаще всего он выходит весной. Дивиденды платятся из прибыли, поэтому важно знать её размер. Дальше читайте дивидендную политику, если её нет, то ждите заявлений первого лица компании.

После этого начинает официальная часть. Совет директоров предлагает направить на дивиденды долю прибыли и указывает дату на которую нужно быть акционером компании. Всего есть несколько важных дат:

- Дата объявления (declaration date). В этот день совет директоров публично сообщает акционерам, в каком размере будут выплачены дивиденды.

- Дата закрытия реестра (dividend record date). Это день, в который определяется список лиц, получающих выплату. Чтобы рассчитывать на получение прибыли, нужно стать держателем акций до этой даты.

- Эксдивидендная дата (ex-dividend date). С этого дня акции компании продаются без права на дивиденды.

- Дата выплаты (payment date). В этот день держатели ценных бумаг получают деньги.

Для инвестора также важен режим поставки. Например, на Мосбирже есть режим Т+2. Это значит, что вы зачисляетесь в реестр не в момент покупки, а через два рабочих дня после этого. Например, купили акции 3-го марта, но стали владельцем – 5-го.

Поэтому акции надо взять не позднее, чем за два дня до даты закрытия реестра и учесть выходные.

Примеры:

- Реестр акционеров закрывают в пятницу – акции надо купить до среды.

- Реестр закрывают в понедельник – надо купить до четверга.

- Реестр закрывают в пятницу, но четверг и среда – государственные выходные – надо купить до понедельника.

Когда деньги придут на счёт

В России после закрытия реестра компания переводит деньги акционеру в течение 25 рабочих дней. По умолчанию они приходят на брокерский счёт. Но сейчас брокеры согласны выплачивать клиентам дивиденды прямо на банковскую карту. Цены и условия такой услуги надо уточнять в компании.

На фондовом рынке США режим поставки Т+3 — инвестор признаётся акционером через три дня после покупки бумаги. А дата выплаты чётко определена заранее.

Сроки выплаты

Не существует строгих требований по тому, как часто компания должна платить дивиденды. Она может сделать это в любой момент при двух условиях: наличия чистой прибыли и решения акционеров.

Стабильные и большие компании устанавливают понятные алгоритмы отчисления дивидендов. Они знают, что смогут делать регулярные выплаты для акционеров.

Небольшие компании не уверены, что способны делать выплаты постоянно. Поэтому откладывают прибыль в «кубышку», а потом решают куда направить средства. Либо на развитие, либо на дивиденды.

Российский фондовый рынок – развивающийся, а большинство компаний – растущие. Поэтому часто дивиденды выплачиваются раз в год. Но есть несколько крупных фигур, которые рассчитываются ежеквартально. Например, «Северсталь», НЛМК, QIWI.

Налогообложение

13% — для резидентов РФ

15% — для нерезидентов

- Если компания платит в рублях, они поступают на брокерский счёт, счёт в банке или ИИС (индивидуальный инвестиционный счет) уже со снятыми налогами. Избежать потери не получится – к дивидендам не применяются налоговые вычеты.

Избежать потери не получится – к дивидендам не применяются налоговые вычеты.

Избежать потери не получится – к дивидендам не применяются налоговые вычеты.- Если компания платит в долларах, налоги не снимаются – по ним надо рассчитываться самостоятельно с учётом курса валюты.

При вложении денег в американские ценные бумаги лучше подписать форму W8-BEN. Она сообщает, что вы не являетесь налоговым резидентом США. С ней ставка равна 13%. 10% удерживаются автоматически, а 3% инвестор платит сам.

Убыток от дивидендов

Некоторым инвесторам кажется, что при работе с дивидендами можно схитрить: приобрести акции на один день, получить выплату и продать. Но такая схема не принесёт прибыли, потому что цена акций падает в день закрытия реестра на объём выплаты (дивидендный гэп) и восстанавливается несколько месяцев. Вы сначала получите дивидендный доход, а потом потеряете примерно столько же на изменении цены акции. Заработать не получится.

Не суетитесь. Оценивайте компанию фундаментально и покупайте надолго. Так, вы заработаете и на дивидендах, и на изменении курсовой стоимости акции.

Так, вы заработаете и на дивидендах, и на изменении курсовой стоимости акции.

Где смотреть даты выплат

Информацию о размере выплаты и датах реестра можно смотреть на сайте Московской биржи (в инфокарточке компании) или на сайтах самих компаний (если там есть раздел «Для инвесторов»). Также пользуйтесь дивидендными календарями – это удобнее.

- Календарь от BCS – удобный календарь от крупнейшего российского брокера. Таблицу можно фильтровать по инструментам, секторам экономики и отдельным параметрам.

Читайте: Инвестиции на автомате. Как робо-эдвайзеры помогают зарабатывать на фондовом рынке

Частые заблуждения о дивидендах на Мосбирже: рассказываем, как их готовить

В инвестициях есть темы, по которым можно встретить диаметрально противоположные ответы на один и тот же вопрос от разных людей. Это натолкнуло меня на идею детально разобрать наиболее частые заблуждения, которые распространены среди инвесторов.

Сегодня я расскажу про налог на дивиденды компаний, которые торгуются на Московской бирже.

Если вы спросите у инвесторов, какой налог на дивиденды по таким акциям, то большинство ответит, что 13%. И отчасти они будут правы! Но тут не обойтись без исключения из правил.

Заблуждение 1. Если я торгую акциями исключительно на Мосбирже, у меня в портфеле нет иностранных компаний

Есть ряд компаний, которые многие считают российскими. По факту они ведут свою деятельность в РФ, торгуются на ММВБ, однако зарегистрированы в других странах (обычно в офшорных зонах).

По данным Московской биржи на 01.07.2020, подобных ценных бумаг насчитывается 15 (пять акций и десять ГДР).

Из этого списка остается одиннадцать ликвидных компаний, которые доступны частным инвесторам. Из них Лента, Русал, Яндекс, Mail и Петропавловск на данный момент не выплачивают дивиденды.

На заметку:

У каждой ценной бумаги есть свой уникальный идентификационный код — ISIN. По первым двум буквам можно определить страну, в которой зарегистрирован эмитент. Например, у Полиметалла и Русала это JE, остров Джерси, у Яндекса — Нидерланды (NL). Однако это правило не действует на депозитарные расписки, поскольку их выпускает банк-депозитарий (например, The Bank of New York Mellon, J.P. Morgan), который зарегистрирован в другой юрисдикции. В нашем случае две буквы US — это США. Для определения страны эмитента можно использовать сайт www.isin.ru.

По первым двум буквам можно определить страну, в которой зарегистрирован эмитент. Например, у Полиметалла и Русала это JE, остров Джерси, у Яндекса — Нидерланды (NL). Однако это правило не действует на депозитарные расписки, поскольку их выпускает банк-депозитарий (например, The Bank of New York Mellon, J.P. Morgan), который зарегистрирован в другой юрисдикции. В нашем случае две буквы US — это США. Для определения страны эмитента можно использовать сайт www.isin.ru.

Как видно из таблицы, налоговая ставка отличается от принятой в нашей стране. Так, для офшорных зон (Кипр, остров Джерси) она составляет 0%, для Нидерландов — 15%. Таким образом, в первом случае вам придется самостоятельно уплатить налог с дивидендов 13%, во втором 15% уже будет удержано.

Есть дополнительный способ проверить, какую сумму дивидендов вы должны получить, — это изучить новости депозитария об эмитенте. Депозитарий публикует все важные корпоративные действия, в том числе выплаты дивидендов. Далее посмотрим последние новости о выплатах дивидендов X5 Retail Group и QIWI.

По дивидендам QIWI нет информации о ставке налога. Вы как нерезидент Кипра получаете сумму с учетом 0% ставки и должны самостоятельно уплатить 13% в бюджет РФ.

Теперь взглянем на дивидендные выплаты X5. У них указано, что удерживается налог в размере 15%, т. е. сумма придет уже за их вычетом, — вам ничего доплачивать не нужно, только задекларировать доход.

Обратите внимание на два важных момента:

- За депозитарные расписки банк-депозитарий взимает дополнительную комиссию за их учет и хранение. Эта сумма не является налогом! Комиссия только уменьшает сумму, с которой вы должны заплатить налог.

- Если ваши акции находились в РЕПО, то брокер самостоятельно удержит налог. Ничего доплачивать не потребуется.

Заблуждение 2. Налог на дивиденды списывается одинаково для всех российских компаний

А вот и нет. Есть компании, которые сами получают дивиденды от других организаций (по ставке, отличной от 0%), а затем направляют эти суммы на выплату собственных дивидендов.

На первый взгляд кажется, что все сложно, но схема довольно простая. Одна компания выплачивает дивиденды другой по ставке 13%. Вторая компания распределяет прибыль среди своих акционеров. Часть распределяемой прибыли — это дивиденды от первой компании, с которых уже был удержан налог. Поэтому для исключения двойного налогообложения из этой суммы повторно не удерживается 13%.

Это достаточно упрощенная и условная схема. Особенности определения налоговой базы в подобных случаях и формулу расчета смотрите в ст. 275 НК РФ.

Если вы изучите свой брокерский отчет, то, скорее всего, найдете много интересного. Удержанная сумма НДФЛ будет не у всех 13% — как раз по вышеуказанной причине. Кроме этого, возможна ситуация, что у вас вовсе не будет удержан НДФЛ. Например, в случае с АФК «Система», распределяющей дивиденды от компаний, в которых она владеет долей.

Как это проверить в Тинькофф Инвестициях

1. Скачиваем налоговый отчет (в приложении: Портфель → Шестеренка → Отчеты; на сайте: Портфель → Еще → О счете).

2. Внизу отчета находим «Справочная информация по дивидендам / купонам».

3. Далее в отдельном столбце необходимо удержанную сумму НДФЛ поделить на полученную сумму дивидендов до вычета НДФЛ (для удобства рекомендую удалить лишние столбцы).

Если получается менее 13% (и все корректно посчитано), то можно говорить о ситуации, которая описана выше. Для примера посмотрите дивиденды по таким компаниям, как Алроса, ФСК ЕЭС, МРСК Урала.

Автор: Валерий Храпов, частный инвестор с 2016 года, инвестиционный естествоиспытатель, профиль в Пульсе — be_strong_be_blessed

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на [email protected].

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Дивидендный доход и налоги. Сообщайте об обычных дивидендах.

Не знаете, как поступить с доходом в виде дивидендов по форме 1099-DIV в следующей налоговой декларации?

Отчетность

Дивиденды

Что такое дивиденды?

Наиболее распространенные дивиденды — это распределение прибыли, которую корпорация выплачивает своим акционерам. Дивиденды чаще всего распределяются в виде наличных средств, но они также могут поступать в форме акций, опционов на акции, выплат по долгам, собственности или даже услуг.Этот тип дохода обычно сообщается в форме 1099-DIV в IRS и вам. Обычно вы получаете эту форму, если в течение налогового года вы получаете дивиденды на общую сумму 10 долларов США или более. В форме указываются дивиденды от данного финансового учреждения, любые применимые распределения прироста капитала и удержанные налоги, если таковые имеются.

В форме указываются дивиденды от данного финансового учреждения, любые применимые распределения прироста капитала и удержанные налоги, если таковые имеются.

Выплаты из паевых инвестиционных фондов также могут быть дивидендами. Паевой фонд — это инвестиционная компания, которая покупает и продает активы для получения прибыли для себя и своих инвесторов. Часть прибыли, передаваемая инвесторам, является дивидендами, если только активы не удерживались достаточно долго, чтобы прибыль считалась приростом капитала.

Партнерства и S-корпорации также могут выплачивать дивиденды. Некоторые выплаты из трастов и поместий также можно считать дивидендами.

Когда вы инвестируете в корпорацию, паевой инвестиционный фонд или партнерство, вы можете получать эти дивиденды ежемесячно, ежеквартально или ежегодно. Обычно большая часть этих выплат производится ежеквартально. В конце данного года компания сообщит о своей дивидендной доходности, которая представляет собой простое отношение ее годовых дивидендов на акцию к текущей цене акций в процентах. Например, если компания выплачивает дивиденды в размере 1,25 доллара в год, а цена их акций составляет 120 долларов, то их доходность составляет 1,04%. Инвесторы могут использовать это, чтобы определить потенциальные риски и преимущества инвестирования в определенные акции.

Например, если компания выплачивает дивиденды в размере 1,25 доллара в год, а цена их акций составляет 120 долларов, то их доходность составляет 1,04%. Инвесторы могут использовать это, чтобы определить потенциальные риски и преимущества инвестирования в определенные акции.

При сообщении дивидендов по вашей налоговой декларации за 2020 г. приложение eFile поможет ввести вашу информацию и обработать любую сложную математику.

Начало федеральной налоговой декларации и налоговой декларации штата

Виды дивидендов и ставки налога

Дивиденды бывают двух видов:

- Обыкновенные дивиденды являются наиболее распространенным типом дивидендов и обычно выплачиваются из прибыли корпорации.Как правило, любые дивиденды, выплачиваемые по обыкновенным или привилегированным акциям, являются обычными дивидендами, если не указано иное. Обычные дивиденды облагаются налогом как обычный доход.

- Квалифицированные дивиденды — это дивиденды, которые соответствуют требованиям для налогообложения как прирост капитала. Согласно действующему законодательству квалифицированные дивиденды облагаются налогом по ставке 20%, 15% или 0%, в зависимости от вашей налоговой категории. См. Capital Games для получения подробной информации о текущих, прошлых и будущих налоговых ставках для отчетности о прибылях и убытках.

Согласно действующему законодательству квалифицированные дивиденды облагаются налогом по ставке 20%, 15% или 0%, в зависимости от вашей налоговой категории. См. Capital Games для получения подробной информации о текущих, прошлых и будущих налоговых ставках для отчетности о прибылях и убытках.

Согласно действующему законодательству квалифицированные дивиденды облагаются налогом по ставке 20%, 15% или 0%, в зависимости от вашей налоговой категории. См. Capital Games для получения подробной информации о текущих, прошлых и будущих налоговых ставках для отчетности о прибылях и убытках.Все дивиденды подлежат налогообложению, и все дивидендные доходы должны указываться. Сюда входят дивиденды, реинвестированные в покупку акций. Если вы получили дивиденды на общую сумму 10 долларов США или более от какой-либо организации, вы должны получить форму 1099-DIV с указанием полученной суммы. Если вы получили дивиденды от траста, имущества или S-корпорации, вы также должны получить Таблицу K-1, в которой будет указано, какая часть дивидендов подлежит налогообложению.

Если вы не получили ни одну из форм, но получили дивиденды в любом размере, вы все равно должны указать свой доход от дивидендов в своей налоговой декларации.Следите за своими инвестициями в журнале или журнале, чтобы информация всегда была под рукой. Затем подготовьте и отправьте в электронном виде свои налоговые декларации 2020 года на eFile.com. Приложение спросит вас о любых дивидендах, которые вы могли получить, и поможет правильно сообщить информацию.

Затем подготовьте и отправьте в электронном виде свои налоговые декларации 2020 года на eFile.com. Приложение спросит вас о любых дивидендах, которые вы могли получить, и поможет правильно сообщить информацию.

Отчет о доходах от дивидендов в налоговой декларации

Дивиденды сообщаются вам в форме 1099-DIV, и налоговое приложение eFile будет включать этот доход в форму 1040. Если общая сумма полученных вами обычных дивидендов превышает 1500 долларов, или если вы получили дивиденды, которые принадлежат кому-то другому, потому что вы являетесь номинальным держателем , то будет включено расписание B — eFileIT.Информация о налогах на прирост капитала и вычетах на потери капитала.

Для получения дополнительной информации прочтите эту публикацию IRS о приросте капитала и убытках.

Воспользуйтесь нашими бесплатными налоговыми инструментами, включая наш налоговый калькулятор, чтобы оценить ваши налоги или определить право на получение налоговых льгот. Уплачивайте налоги с eFile. com; приложение поможет выбрать и заполнить любые применимые налоговые формы, сообщить информацию, определить любые налоговые вычеты и правильно отчитаться о дивидендах и прибыли.

com; приложение поможет выбрать и заполнить любые применимые налоговые формы, сообщить информацию, определить любые налоговые вычеты и правильно отчитаться о дивидендах и прибыли.

Зачем готовить налоги за 2020 год с помощью eFile.ком?

TurboTax ® — зарегистрированная торговая марка Intuit, Inc.

H&R Block ® — зарегистрированная торговая марка HRB Innovations, Inc.

Налог на прибыль с дивидендов — полное руководство

Каждый год, как часы, мы все должны платить налоги. Для многих, таких как я, мы должны отчитываться о наших дивидендах и платить налоги с этого удивительного пассивного дохода.

Самое замечательное в дивидендах — это то, что это пассивный доход, и для него применяется более выгодная ставка налога по сравнению с процентами или обычным доходом.

Только прирост капитала имеет лучшую ставку подоходного налога, но вы должны продать свои инвестиции, чтобы получить доступ к своим деньгам. (Обратите внимание, что сумма налога, который вы платите, действительно зависит от всего вашего дохода.)

(Обратите внимание, что сумма налога, который вы платите, действительно зависит от всего вашего дохода.)

Связано: Подоходный налог на прирост капитала

По большей части мои инвестиции в основном защищены от налогов, но у меня есть немного денег на незарегистрированный счет через РБК Прямые инвестиции и Computershare. По большей части я получаю форму T5 для всех акций на мое имя и на имя моих детей (находящихся в доверительном управлении).

Общие сведения о налоге на дивиденды

Позвольте мне прояснить несколько моментов, прежде чем мы перейдем к математике. Существует ряд правил, различающихся между дивидендами и распределениями. Приведенная ниже информация относится к тому, что считается дивидендом, а не распределением.

Канадский налог на дивиденды

Дивиденды, выплачиваемые канадскими корпорациями, выплачиваются в долларах после уплаты налогов, и во избежание двойного налогообложения в руках инвесторов применяется привилегированная ставка./171116298-56a938775f9b58b7d0f95c8c.jpg) Существуют две концепции, которые используются с канадскими дивидендами:

Существуют две концепции, которые используются с канадскими дивидендами:

- Dividend Gross-Up: Стратегия оценки стоимости дивидендов до уплаты налогов корпорацией.В последние несколько лет валовая прибыль снижается.

- Налоговая льгота: Федеральное правительство и правительство провинции имеют налоговую льготу, которая применяется к подоходному налогу на валовые дивиденды.

Налог на дивиденды уплачивается только с дивидендов, полученных на незарегистрированном счете.

Налог на дивиденды от корпораций США

Дивиденды США от корпораций США обычно облагаются налогом у источника выплаты от соответствующего правительства, за исключением дивидендов от инвестиций, удерживаемых в RRSP.

Различие счетов, даже необлагаемых налогом, важно, поскольку единственный счет, где нет налогов на дивиденды США, — это RRSP. Если вы владеете акциями США, которые выплачивают дивиденды в форме TFSA или RESP, они будут облагаться удерживаемым налогом.

Сводка по налогу на дивиденды в США и других странах:

- RRSP: Отсутствие налогов на дивиденды от корпораций США

- TFSA: Применяются налоги у источника

- RESP: Применяются налоги у источника дохода

- Незарегистрированные: Удерживаемые применяются налоги

На трех необлагаемых налогом счетах по-прежнему могут храниться иностранные акции без уплаты налогов на прирост капитала, поэтому вы все еще можете диверсифицировать, а не просто полагаться на канадские акции.

Ставка удерживаемого налога в США составляет 30%, если только вы не подадите форму W-8BEN своему дисконтному брокеру, которая увеличивает ставку удерживаемого налога до 15%.

Налог на дивиденды от иностранных корпораций

Если дивиденды поступают от не канадских и неамериканских корпораций, подоходный налог будет удерживаться у источника выплаты. Убедитесь, что вы знаете, почему хотите удержать эти вложения.

Распределение доходов по доверительному управлению

Я хочу обсудить распределение доходов по доверительному управлению, поскольку оно часто группируется с дивидендами, но на самом деле имеет другие налоговые правила по сравнению с распределением.

Причина различных налоговых правил связана с разным доходом, который вы получаете от доходного фонда. Распределение указано в бланке T3.

- Процентный и прочий доход: Облагается налогом по вашей предельной налоговой ставке

- Канадские дивиденды: Как описано выше.

- Возврат капитала: Уменьшает вашу скорректированную базу затрат (ACB). Это в основном снижает вашу первоначальную цену покупки ваших акций. Честно говоря, это проблема бухгалтерского учета, если вы держите REIT на незарегистрированной учетной записи.

Расчет налогов на дивиденды

Теперь, когда мы понимаем, как применяются налоги, давайте посмотрим на математику.

Налоги = ((Дивиденды * Брутто) * Маржинальная налоговая ставка) — ((Дивиденды * Брутто) * Налоговый кредит)

Я не ожидаю, что кому-то придется делать расчеты самостоятельно, если вы все еще подайте налоговую декларацию, используя бумажную форму.

Все, что вам нужно сделать, это ввести числа из вашей формы T5, но понимание того, почему дивиденды имеют лучшую ставку, чем проценты или доход, важно при выборе типа инвестиций.

Несмотря на то, что важно понимать размер подоходного налога на дивиденды, также важно понимать, как добиться налоговой эффективности в отношении своих финансов.

Проценты, дивиденды, другие виды дохода

Как газетчик, ваш сын может быть прямым продавцом, обязанным платить налог на самозанятость. Прямой продавец — это тот, кто удовлетворяет следующим условиям:

- Лицо занимается торговлей или бизнесом по доставке или распространению газет или новостей о покупках, включая напрямую связанные услуги, такие как привлечение клиентов и сбор квитанций;

- Практически вся оплата этих услуг (независимо от того, оплачиваются они наличными или нет) напрямую связана с продажами или другой продукцией, а не с количеством отработанных часов; и

- Лицо выполняет эти услуги в соответствии с письменным контрактом, в котором указано, что это лицо не будет рассматриваться как служащий для целей федерального налогообложения.

Самозанятые лица, включая прямых продавцов, указывают свой доход в Приложении C (Форма 1040), Прибыли или убытки от бизнеса (Индивидуальное предпринимательство). Используйте Таблицу SE (Форма 1040), Налог на самозанятость, если чистый доход от самозанятости составляет 400 долларов или более.

Если ваш сын не является прямым продавцом (т.е. он не удовлетворяет вышеуказанным условиям), он все равно может быть обязан платить налог на самозанятость, если он занимается торговлей или бизнесом.

Если ваш сын не является прямым продавцом и не занимается торговлей или бизнесом, он может быть сотрудником, с заработной платы которого удерживается подоходный налог, а также налоги на социальное обеспечение и Medicare.

Если ваш сын является вашим сотрудником и младше 18 лет, его доход, как правило, не облагается налогами на социальное обеспечение и Medicare. Если его доход превышает пороговую сумму, он должен указать его как заработную плату в форме 1040, Индивидуальная налоговая декларация США.

Для получения дополнительной информации о правилах, применимых к прямым продавцам, а также к распространителям газет и их распространителям, см. Публикацию 334 «Налоговое руководство для малого бизнеса». Для объяснения разницы между независимым подрядчиком и сотрудником см. Публикацию 1779, PDF-файл «Независимый подрядчик или сотрудник» и «Налоговый раздел 762, « Независимый подрядчик vs.Сотрудник .

Тема № 404 Дивиденды | Внутренняя налоговая служба

Дивиденды — это распределение имущества, которое корпорация может выплатить вам, если вы владеете акциями этой корпорации. Корпорации выплачивают большую часть дивидендов наличными. Однако они могут также оплатить их акциями другой корпорации или любой другой собственностью. Вы также можете получать выплаты через вашу долю в товариществе, наследственном имуществе, трасте, корпорации, входящей в подраздел S, или от ассоциации, которая облагается налогом как корпорация.Акционер корпорации может считаться получающим дивиденды, если корпорация выплачивает долг своего акционера, акционер получает услуги от корпорации или акционеру разрешено использовать собственность корпорации без надлежащего возмещения корпорации. Кроме того, акционер, который предоставляет услуги корпорации, может считаться получающим дивиденды, если корпорация платит поставщику услуг акционеру сверх суммы, которую она заплатила бы третьей стороне за те же услуги.Акционер может также получать распределения, такие как дополнительные акции или права на акции в распространяющей корпорации; такие распределения могут считаться дивидендами, а могут и не рассматриваться.

Форма 1099-DIV

Вы должны получить форму 1099-DIV, Дивиденды и распределения от каждого плательщика при распределении не менее 10 долларов США. Если вы являетесь партнером в партнерстве или бенефициаром наследственного имущества или траста, вам может потребоваться сообщить о своей доле в любых дивидендах, полученных организацией, независимо от того, выплачены ли вам дивиденды.Ваша доля в дивидендах компании обычно указывается в Приложении K-1.

Дивиденды — это наиболее распространенный вид распределения от корпорации. Им выплачиваются из доходов и прибыли корпорации. Дивиденды могут быть классифицированы как обычные или квалифицированные. В то время как обычные дивиденды облагаются налогом как обычный доход, квалифицированные дивиденды, отвечающие определенным требованиям, облагаются налогом по более низким ставкам прироста капитала. Плательщик дивидендов должен правильно указывать каждый тип и сумму дивидендов для вас при отражении их в вашей форме 1099-DIV для налоговых целей.Определение квалифицированных дивидендов см. В Публикации 550 «Инвестиционные доходы и расходы».

Возврат капитала

Распределения, которые квалифицируются как возврат капитала, не являются дивидендами. Возврат капитала — это возврат части или всех ваших инвестиций в акции компании. Возврат капитала снижает скорректированную базовую стоимость ваших запасов. Информацию об активах см. В Теме № 703. Распределение обычно квалифицируется как возврат капитала, если корпорация, осуществляющая распределение, не имеет накопленных или текущих доходов и прибыли.После того, как скорректированная базовая стоимость ваших акций будет снижена до нуля, любое дальнейшее недивидендное распределение является налогооблагаемым приростом капитала, который вы указываете в форме 8949, Продажи и другое отчуждение капитальных активов и Приложение D (Форма 1040), Прирост капитала и убытки.

Распределение прироста капитала

Регулируемые инвестиционные компании (RIC) (паевые инвестиционные фонды, фонды биржевой торговли, фонды денежного рынка и т. Д.) И инвестиционные фонды недвижимости (REIT) могут выплачивать распределение прироста капитала. Распределение прироста капитала всегда отражается как долгосрочный прирост капитала.Вы также должны сообщать о любом нераспределенном приросте капитала, который RIC или REIT назначили вам в письменном уведомлении. Они сообщают вам о нераспределенной прибыли от прироста капитала в форме 2439 «Уведомление акционеру о нераспределенной долгосрочной приросте капитала». Для получения информации о том, как сообщать соответствующие дивиденды и распределение прироста капитала, см. Инструкции по заполнению Формы 1040 и Формы 1040-SR.

Дополнительные соображения

Форма 1099-DIV должна разбить распределение по различным категориям.В противном случае свяжитесь с плательщиком.

Вы должны сообщить свой правильный номер социального страхования плательщику ваших дивидендов. Если вы этого не сделаете, вы можете подвергнуться штрафу и / или дополнительному удержанию. Для получения дополнительной информации о дополнительном удержании см. Тему № 307.

Если вы получаете налогооблагаемые обыкновенные дивиденды на сумму более 1500 долларов, вы должны указать эти дивиденды в Приложении B (Форма 1040), Проценты и Обыкновенные дивиденды.

Если вы получаете дивиденды в значительных суммах, вы можете облагаться налогом на чистый инвестиционный доход (NIIT) и, возможно, придется заплатить расчетный налог, чтобы избежать штрафа.Для получения дополнительной информации см. Тему 559, «Налог на чистый инвестиционный доход», «Расчетные налоги» или «Обязан ли я производить расчетные налоговые платежи?»

Дополнительная информация

Дополнительную информацию о доходе в виде дивидендов можно найти в Публикации 550 «Инвестиционный доход и расходы».

Что такое дивиденды компании и как их рассчитывать?

Помимо заработной платы, большинство директоров (и акционеров) компаний с ограниченной ответственностью обычно получают большую часть своего дохода в виде дивидендов. Дивиденды распределяются компаниями всех типов, чтобы вернуть часть прибыли компании своим акционерам.Здесь мы рассмотрим, что такое дивиденды компании и как их рассчитать.

Структура компании с ограниченной ответственностью — привлекательный способ работы для большинства владельцев бизнеса, поскольку директора компаний с ограниченной ответственностью облагаются налогом иначе, чем их постоянные (получающие зарплату) коллеги. Большинство директоров компаний с ограниченной ответственностью берут небольшую зарплату и используют оставшуюся часть прибыли своей компании в виде дивидендов.

Дивиденды облагаются налогом по трем разным фиксированным ставкам в зависимости от диапазона подоходного налога, в который попадает ваш заработок.Однако важно отметить, что взносы в национальное страхование не подлежат уплате с дивидендов, что позволяет директорам компаний ежегодно экономить тысячи долларов по сравнению с традиционными сотрудниками и индивидуальными предпринимателями.

Как объявляются дивиденды?

Директора компании с ограниченной ответственностью могут распределять дивиденды на любую сумму, если они получены из прибыли компании (после учета всех расходов и налоговых обязательств). Неспособность обеспечить наличие средств для распределения может привести к тому, что такие дивиденды будут незаконными и потенциально открытыми для проверки HMRC.

Не существует твердых правил о том, как часто следует объявлять дивиденды, хотя вы можете сначала обсудить варианты налогового планирования со своим бухгалтером. Например, может быть более разумным отложить использование всех доступных средств компании в течение рекордного налогового года, когда они могут попасть в более низкий налоговый диапазон в следующем налоговом году.

Поскольку корпоративный налог уже уплачен с дохода компании, при распределении дивидендов применяется «налоговый кредит» в размере 10%. Затем акционеры облагаются налогом на этот «валовой дивиденд».

Какие документы вы должны заполнить?

Вы должны убедиться, что при объявлении дивидендов заполните все необходимые документы. Протоколы правления компании необходимо составлять каждый раз, когда вы делаете заявление.

Также необходимо подготовить купон на дивиденды для каждого акционера компании, в котором указаны выплаченные чистые дивиденды вместе с налоговой скидкой.

Как облагаются налогом дивиденды?

Существует три ставки налога на дивиденды, подлежащие уплате, в зависимости от налогового диапазона, к которому вы относитесь.

- Первые 2 000 фунтов стерлингов дивидендов не облагаются налогом.

- Ставка 7,5% на дивиденды для налогоплательщиков по базовой ставке (до 37 500 фунтов стерлингов сверх личного пособия на 2020/21 налоговый год).

- 32,5% на доход от дивидендов между более высоким порогом ставки (37 501 фунт стерлингов) и дополнительным порогом ставки (150 000 фунтов стерлингов).

- 38,1% от дивидендного дохода сверх дополнительной ставки в 150 000 фунтов стерлингов.

Чтобы рассчитать ваши налоговые обязательства по дивидендам, вам сначала необходимо превратить ваши «чистые» дивиденды в «валовые» дивиденды для целей налогообложения.

Сколько налогов вы фактически платите?

- Для любого дохода от дивидендов, ниже верхнего порогового уровня в 37 500 фунтов стерлингов, взимается нулевой налог на дивиденды (ставка налога 7,5%).

- Дивиденды с более высокой ставкой (от 37 501 до 150 000 фунтов стерлингов), вы платите 25% (эффективная ставка).

- Для дополнительного дохода по ставке ваша эффективная ставка составляет 30,55%

Информацию о диапазонах подоходного налога за предыдущие налоговые годы см. В разделе «Ставки налога».

Чтобы узнать, какой налог вы будете платить со своего дохода, воспользуйтесь нашим новым калькулятором налога на дивиденды.

Вы платите налог на любые дивиденды, полученные через налоговую декларацию самооценки (SATR) в налоговом году, следующем за декларацией о дивидендах.

Используйте приведенный ниже калькулятор налога на дивиденды, предоставленный специализированными бухгалтерами подрядчиков, Intouch, для расчета любого дополнительного налога на дивиденды, который вам придется заплатить в течение налоговых лет 2017/18, 2018/19 и 2019/20.

Дополнительная информация

Если у вас есть вопросы о сроках налогообложения дивидендов вашей компании, спросите своего бухгалтера.

Вы должны убедиться, что вы объявляете дивиденды только тогда, когда прибыль доступна для распределения, в противном случае HMRC может классифицировать их как незаконные и применить дополнительные налоги и штрафы.

Подробнее о налогах и налоговых ставках.

Как сейчас облагается налогом доход от дивидендов в Индии — все, что вам нужно знать

Облагая налогом дивиденды в руках акционеров, Закон о финансах 2020 сделал раздел 14A Закона неприменимым для расчета такого дохода в виде дивидендов.Закон о финансах 2020 вернулся к классической системе налогообложения дивидендов в руках акционеров / держателей паев с 1 апреля 2020 года и отменил налог на распределение дивидендов («ДДТ»), при котором налог на прибыль ложился на компанию.

С этой поправкой были внесены следующие соответствующие изменения для уменьшения налогового бремени на акционеров:

a) Согласно измененному разделу 57 Закона о подоходном налоге 1961 года («Закон»), процентные расходы, понесенные для этой цели. из получения дохода в виде дивидендов допускается вычет до 20% от такого дохода.

b) Раздел 80M Закона был введен с целью устранения каскадного эффекта налога на дивидендный доход для корпоративных акционеров.Отечественным холдинговым компаниям, получающим дивиденды от дочерних компаний, будет разрешено вычитать такие суммы из своей общей налогооблагаемой прибыли. Этот зачет не должен превышать сумму дивидендов, которые он распределяет в срок до одного месяца до установленной даты подачи декларации.

Кроме того, сделав налог на дивиденды в руках акционеров, Закон о финансах 2020 сделал раздел 14A Закона неприменимым для расчета такого дохода в виде дивидендов.

Налогообложение в руках акционеров-резидентов

Физическое лицо — Для акционера-физического лица дивиденды подлежат налогообложению в соответствии с применимыми плоскими ставками.

Кроме того, правительство отменило дополнительный налог в размере 10% на доход в виде дивидендов, превышающий 10 лакхов в год для резидентов, не являющихся корпоративными налогоплательщиками (раздел 115BBDA Закона).

Компании — Для корпоративных акционеров дивиденды подлежат налогообложению в соответствии с действующими налоговыми ставками, которые будут варьироваться от 25,17% до 34,94% (включая дополнительные сборы и сборы).

Налогообложение в руках акционеров-нерезидентов

Индийские компании обязаны удерживать налоги по ставке 20% при выплате дивидендов акционерам-нерезидентам в соответствии с положениями Закона.Акционеры-нерезиденты могут претендовать на более низкую налоговую ставку согласно соответствующему налоговому соглашению, при условии, что они являются «бенефициарными владельцами» дохода от дивидендов. Различные налоговые соглашения предусматривают более низкую ставку удерживаемого налога, как правило, от 5% до 15%.

Термин «бенефициарный владелец» не определен ни в налоговых соглашениях, ни в национальном налоговом законодательстве, и его определение основано на фактах. Комментарий ОЭСР указывает определенные критерии для установления фактического владения.Такие критерии, как агент, номинальный держатель, компания-посредник, действующая в качестве доверительного управляющего, и т. Д. Не могут рассматриваться как «бенефициарный владелец», или компания не должна быть связана договорными / юридическими обязательствами по передаче дивидендов, полученных от другого лица.

Различные индийские судебные прецеденты также установили определенные принципы для определения «бенефициарного владения», такие как принцип, согласно которому налогоплательщик должен принимать независимые решения в отношении инвестиций, расходов и т. Д. Или должен пользоваться неограниченным правом на использование дохода. , и т.д.

Кроме того, необходимо оценить влияние Многосторонних инструментов («MLI»). MLI вступил в силу в Индии с 1 октября 2019 года, а положения MLI вступили в силу в индийских налоговых соглашениях с 1 апреля 2020 года. Статья 8 MLI, которая касается дивидендов, предусматривает, что льготная ставка налога на дивиденды в случае бенефициарного владения будет доступно только в случае, если акции принадлежат акционеру не менее 365 дней.

Помимо «бенефициарного владения» и MLI, необходимо также рассмотреть положения налоговых договоров о режиме наибольшего благоприятствования («НБН»).Оговорки о НБН устанавливают связь между соглашениями о налогообложении, гарантируя, что стороны одного договора предоставляют друг другу режим не менее благоприятный, чем режим, который они предоставляют в соответствии с другими договорами в областях, охватываемых этим положением.

Отдельно акционеры-нерезиденты также должны получить кредит удерживаемого налога против налога, подлежащего уплате в их стране происхождения, в соответствии с местным законодательством.

Обязанности по соблюдению нормативных требований для акционера-нерезидента

# Акционеры-нерезиденты, применяющие более низкую ставку удержания в соответствии с налоговым соглашением, обязаны предоставить все необходимые документы, включая TRC, форму 10F, подтверждение бенефициарного права и т. Д.

# Требование о подаче декларации о доходах в Индии, если акционер-нерезидент желает претендовать на более низкую ставку в соответствии с налоговым соглашением. Для подачи такой декларации акционер-нерезидент должен получить PAN в Индии.

# Требование о представлении бухгалтерского отчета в форме 3CEB необходимо оценить, поскольку существует мнение, что дивиденды — это присвоение прибыли, а не конкретная сделка между двумя сторонами.

Отмена ДДТ может повысить привлекательность индийских рынков для иностранных инвесторов и местных мелких розничных инвесторов с точки зрения дивидендной доходности.

До принятия Закона о финансах 2020 года ДДТ применялся только к отечественным компаниям; следовательно, предприниматели предпочитали создавать фирмы / ТОО вместо компаний. Однако после снижения ставок корпоративного налога для отечественных компаний и отмены ДДТ предприниматели могут склоняться в пользу формата компании.

(KS Prasad, партнер; Vijai Jayaram, директор; и Sourav Agrawal, заместитель менеджера Deloitte Haskins and Sells LLP)

Получите текущие цены на акции с BSE, NSE, рынка США и последние NAV, портфель Паевые инвестиционные фонды, ознакомьтесь с последними новостями IPO, наиболее результативными IPO, рассчитайте свой налог с помощью калькулятора подоходного налога, узнайте о самых прибыльных и проигравших на рынке фондах.