Лизингополучатель: Недопустимое название — Викисловарь

Лизингополучатель против банка и лизингодателя: кто кого?

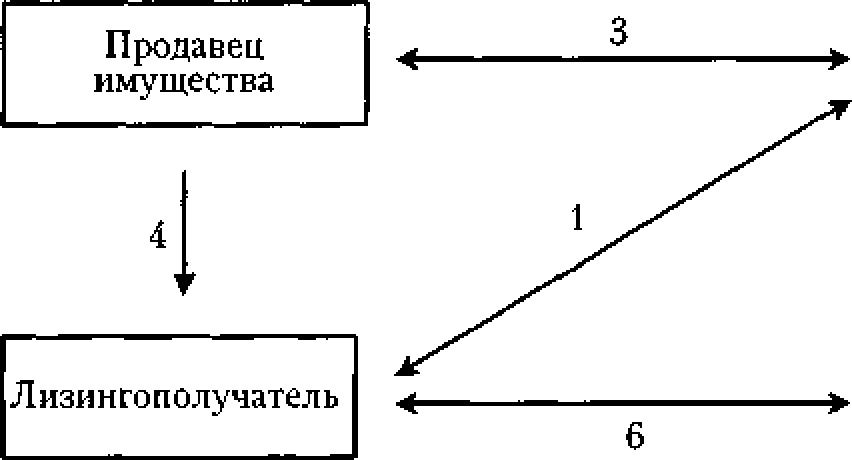

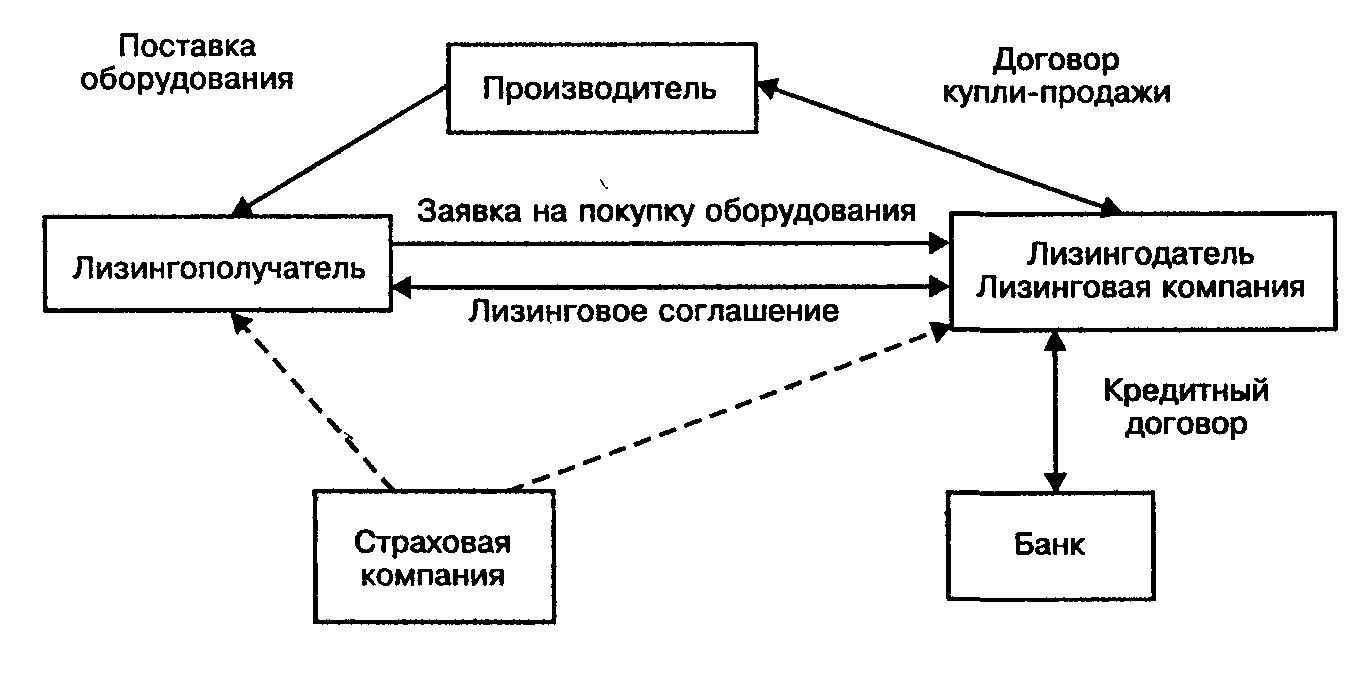

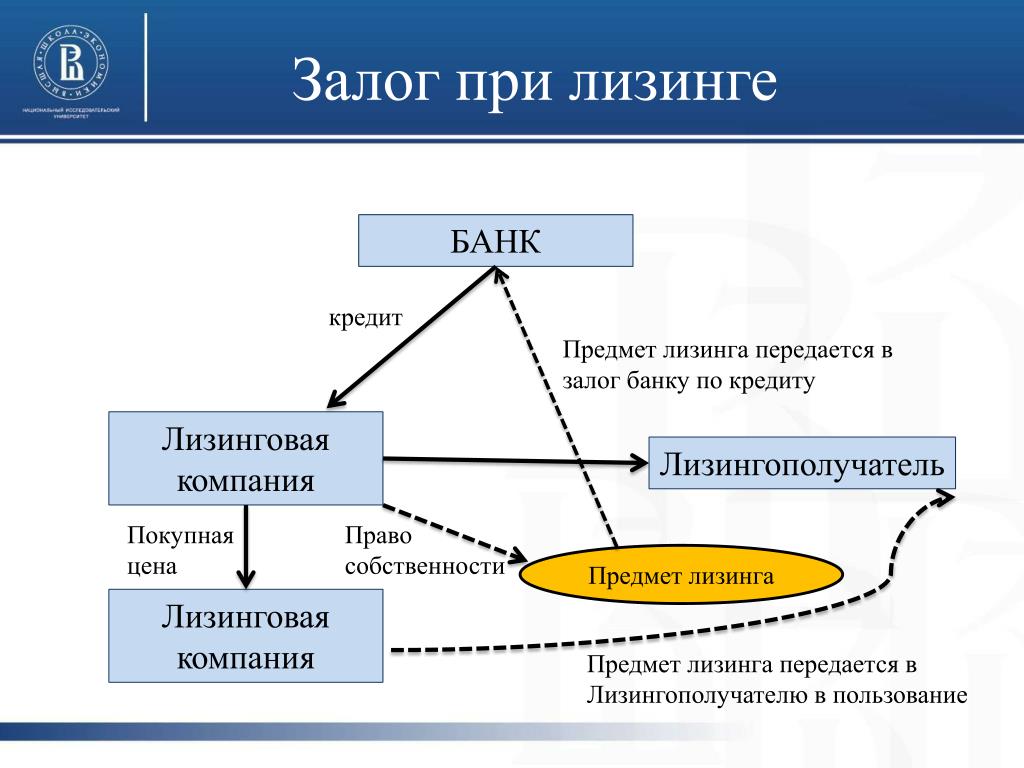

Банк предоставил кредит лизинговой компании. Лизинговая компания оформила в залог банку грузовой автомобиль и прицеп, которые были переданы Лизингополучателю по договору лизинга с выкупом. Лизингополучатель добросовестно выплатил все лизинговые платежи и вроде должен был бы стать заслуженным собственником автомобиля и прицепа. Но по договору лизинга в подтверждение перехода права собственности сторонам договора надо было подписать специальный акт «приема-передачи», который подписан не был.

Лизинговая компания кредит банку не вернула, а банк через суд обратил взыскание на залог — автомобиль и прицеп. Суды трех инстанций совершенно спокойно отобрали у добросовестного лизингополучателя честно оплаченные им автомобиль и прицеп. Подобное безобразие прекратилось только в Высшем Арбитражном Суде.

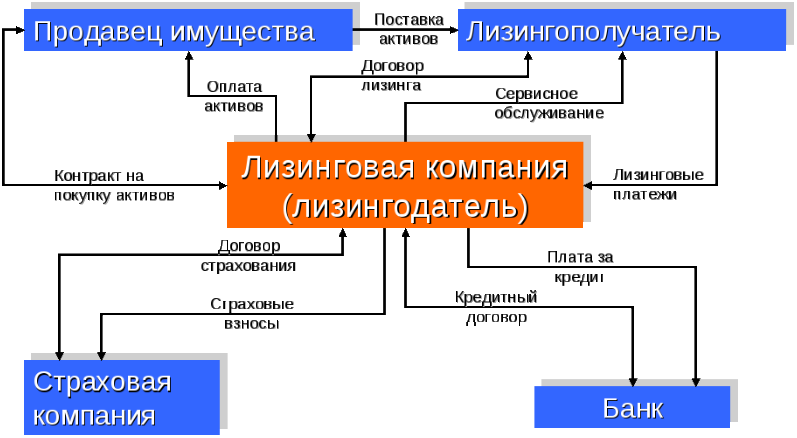

Лизинговая компания (ЗАО) заключила договор лизинга с Лизингополучателем (ООО).

Прошло некоторое время. Лизингополучатель добросовестно и без малейших нарушений произвел все платежи, предусмотренные графиком платежей.

Поскольку Лизингополучатель произвел все платежи, теперь к нему должно было перейти право собственности. Однако акт приема-передачи, про который говорится в Общих условиях, подписан не был.

Затем неожиданно происходит следующее. Оказывается, что ранее Лизингодателем был заключен кредитный договор с Банком, причем Лизингодатель полученный кредит в срок не вернул. Банк обращается в суд с требованием обратить взыскание на автомобиль и прицеп, которые на момент указанного судебного спора уже были переданы Лизингодателем Лизингополучателю, более того, Лизингополучатель на момент вынесения судебного решения по иску Банка уже произвел все лизинговые платежи, которые были предусмотрены договором лизинга.

А дальше в судах происходит и вовсе невероятная вещь – суды всех трех инстанций спокойно обращают взыскание по иску Банка на предмет «залога» (по договору залога между Банком и Лизингодателем), т.е. отнимают у добросовестного Лизингополучателя автомобиль и прицеп.

И это несмотря на то, что Лизингополучатель произвел все предусмотренные договором платежи,а согласно Общим условиям лизинга (являющимся неотъемлемой частью договора лизинга) право собственности уже должно было перейти к Лизингополучателю в связи с выплатой всех лизинговых платежей (лизинг с выкупом). Да, была, конечно, одна небольшая неувязочка – акт приема-передачи (предусмотренный Общими условиями, как говорилось выше) подписан не был. Видимо поэтому ФАС Московского округа (кассационная инстанция) в своем постановлении написал: «лизингополучателем не реализовано право на выкуп полученного в лизинг имущества».

Вот эта удивительная ситуация и дошла до внимания Высшего Арбитражного Суда. Конечно же, ВАС разрешил вопрос по справедливости и не дал в обиду добросовестного лизингополучателя.

Говоря простым языком, в данной ситуации ВАС просто пояснил, что поскольку Лизингополучатель произвел все предусмотренные договором лизинга платежи и Общими условиями все-таки предусматривается переход к Лизингополучателю права собственности на предмет лизинга (выкуп предмета лизинга) после внесения им всех платежей (пусть и обусловленный подписанием акта приема-передачи), то неподписание указанного акта в данном случае значения не имеет и обращать взыскание на такой «предмет залога» (он же предмет лизинга) нельзя, поскольку право залога на такой предмет лизинга у Банка прекратилось.

Рассмотрев данное дело, высшая судебная инстанция также сочла необходимым указать, что вступившие в законную силу судебные акты арбитражных судов поделам со схожими фактическими обстоятельствамимогут быть пересмотрены.

Что ж, остается только порадоваться за добросовестных Лизингополучателей, которые теперь смогут показать всем заинтересованным лицам данный судебный акт в случае аналогичного спора (Постановление Президиума ВАС РФ №17312/12 от 14.05.2013).

ЛИЗИНГОПОЛУЧАТЕЛЬ — это… Что такое ЛИЗИНГОПОЛУЧАТЕЛЬ?

- ЛИЗИНГОПОЛУЧАТЕЛЬ

- ЛИЗИНГОПОЛУЧАТЕЛЬ

- ЛИЗИНГОПОЛУЧАТЕЛЬ — фирма-арендатор, которая постепенно вносит арендную плату за использование лизингового имущества по договору лизинга.

Экономический словарь. 2010.

Экономический словарь. 2000.

- ЛИЗИНГОВАЯ КОМПАНИЯ

- ЛИКВИДАТ

Смотреть что такое «ЛИЗИНГОПОЛУЧАТЕЛЬ» в других словарях:

Лизингополучатель — по законодательству РФ физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в… … Финансовый словарь

Лизингополучатель — Лизингополучатель физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определённую плату, на определённый срок и на определённых условиях во временное владение и пользование в… … Википедия

ЛИЗИНГОПОЛУЧАТЕЛЬ — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование (ФЗ О лизинге от 29 октября… … Юридический словарь

Лизингополучатель — юридическое или физическое лицо, использующее оборудование, объект, полученные на условиях договора лизинга.

лизингополучатель — сущ., кол во синонимов: 1 • лизгольдер (1) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором… … Официальная терминология

Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором… … Энциклопедический словарь-справочник руководителя предприятия

Лизингополучатель — см. Договор финансовой аренды; Лизинг … Энциклопедия права

лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование (ФЗ О лизинге от 29 октября… … Большой юридический словарь

лизингополучатель — лизингополуча/тель, я … Слитно.

Раздельно. Через дефис.

Раздельно. Через дефис.

Раздельно. Через дефис.Лизингополучатель

Лизингополучатель – юридический или физический субъект, который согласно договору обязан взять во временное владение и пользование предмет договора лизинга на конкретных условиях и установленным сроком за определенный денежный взнос согласно договору лизинга.

За личные средства лизингополучатель выполняет необходимые сервисные работы по обслуживанию лизингового имущества, данное условие обычно указано в контракте. По истечении действия контракта лизингополучатель должен предоставить предмет лизинга лизингодателю в состоянии, в котором он его принял, обусловленного договором лизинга. Выполненные работы лизингополучателем по усовершенствованию лизингового предмета являются его собственностью, при условии их отделимости от имущества лизинга. Если усовершенствование предмета лизинга лизингополучателем осуществлено без вреда за свои денежные средства и неотделимо, лизингополучатель по окончании срока контракта лизинга не имеет права рассчитывать на денежное возмещение этих улучшений от лизингодателя (при условии заранее составленного письменного договора). Нанесение вреда или доведение предмета договора лизинга до состояния профнепригодности по вине лизингополучателя несет за собой ответственность в виде финансового возмещения лизингодателю.

Нанесение вреда или доведение предмета договора лизинга до состояния профнепригодности по вине лизингополучателя несет за собой ответственность в виде финансового возмещения лизингодателю.

Права лизингополучателя:

— отказаться от предмета лизинга, если он не отвечает условиям договора, отсрочивать платежи лизингодателю до устранения им обнаруженного нарушения условий договора;

— возможность предъявить требования о возмещении убытков от лизингодателя, которые были нанесены в результате его деяний или бездеятельности в течении договора лизинга;

— лизингополучатель имеет право предъявить лизингодателю все требования и условия, которые вытекают из договора, относительно его свойств и функциональности, сроков эксплуатации, сервисных работ. Но лизингополучатель не владеет правом прекратить действие договора лизинга или изменить его условия;

— при письменном разрешении лизингодателя лизингополучатель получает возможность передачи в сублизинг имущества лизинга третьему лицу.

Обязанности лизингополучателя:

— принять имущество и надлежащим образом использовать его, содержать предмет лизинга в соответствии с условиями договора;

— вносить платежи лизинга в согласованные сроки;

— предоставлять лизингодателю сведения о состоянии предмета договора лизинга и своих доходах для доступа и проверки имущества лизинга и его надлежащих условий эксплуатации.

Бухгалтерский учет у лизингополучателя и некоторые особенности лизинга

Одной из форм арендных отношений является лизинг. Данный термин имеет английские корни (англ. leasing от англ. to lease — сдать в аренду). Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ). Согласно ст. 607 ГК РФ непотребляемые вещи — это, например, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования. Кроме ГК РФ, лизинговые отношения регулируются также Федеральным законом от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ).

Кроме ГК РФ, лизинговые отношения регулируются также Федеральным законом от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ).

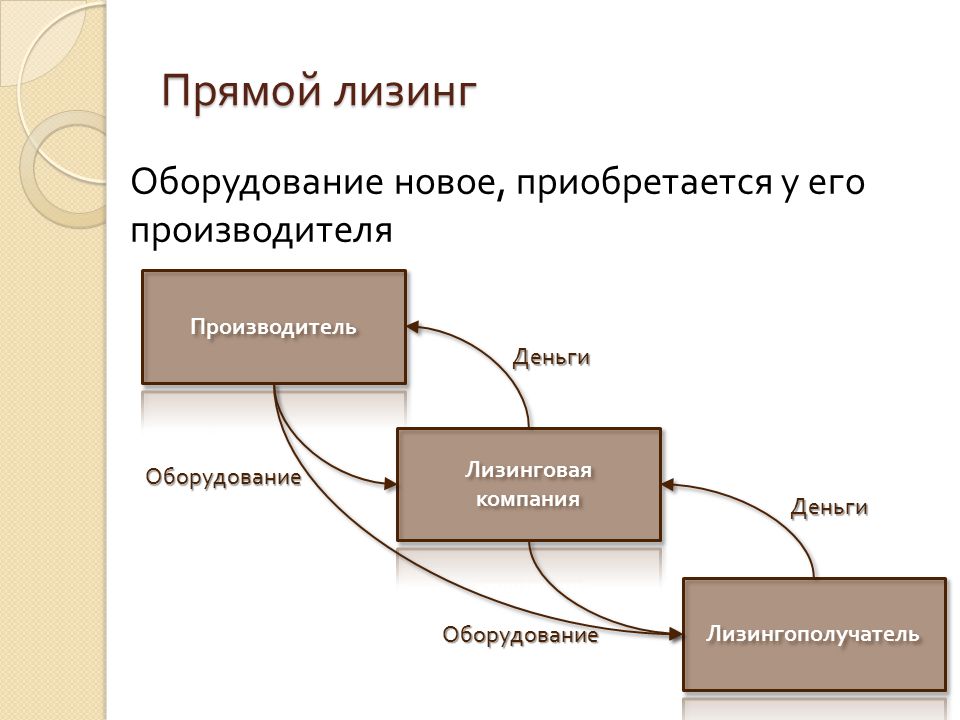

В соответствии со ст. 665 ГК РФ по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. В этом случае арендодатель не несет ответственности за выбор предмета аренды и продавца. Также договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем.

Имущество, переданное во временное владение и пользование лизингополучателю, является собственностью лизингодателя (п. 1 ст. 11 Закона N 164-ФЗ). При этом по взаимному соглашению сторон лизинговое имущество может учитываться на балансе лизингополучателя или на балансе лизингодателя (п. 1 ст. 31 Закона N 164-ФЗ).

В Законе говорится, что стороны договора лизинга вправе применять ускоренную амортизацию лизингового имущества (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ). То есть ускоренная амортизация должна быть предусмотрена условиями договора и стороны вовсе не обязаны ее применять. Амортизационные отчисления производит та сторона договора лизинга, на балансе которой находится лизинговое имущество (п. 2 ст. 31 Закона N 164-ФЗ).

2 п. 1 ст. 31 Закона N 164-ФЗ). То есть ускоренная амортизация должна быть предусмотрена условиями договора и стороны вовсе не обязаны ее применять. Амортизационные отчисления производит та сторона договора лизинга, на балансе которой находится лизинговое имущество (п. 2 ст. 31 Закона N 164-ФЗ).

В этой статье мы рассмотрим некоторые юридические особенности лизинговых отношений, ответим на вопрос, всегда ли можно применять ускоренную амортизацию, предусмотренную договором, расскажем о бухгалтерском учете лизинговых операций у лизингополучателя.

Согласно п. 2 ст. 15 Закона N 164-ФЗ для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры. Обязательным договором является договор купли-продажи. К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и др.

Из этого следует, что основным и определяющим отличием договоров лизинга от договоров обычной аренды является то обязательное условие, что лизингодатель приобретает в собственность имущество, являющееся предметом лизинга, специально во исполнение договора лизинга. Причем согласно ст. 667 ГК РФ лизингодатель, приобретая имущество, должен уведомить продавца, что имущество предназначено для передачи в лизинг определенному лицу. Иными словами, в отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. При этом договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи (см., например, Постановление ФАС МО от 14.11.2012 по делу N А40-17558/12-35-157). Иначе отношения по договору, пусть даже и именуемому лизинговым, не будут являться лизингом (Постановление ФАС ВСО от 15.10.2009 по делу N А58-6199/08, Определения ВАС РФ от 04.05.2012 N ВАС-5037/12, от 16.12.2013 N ВАС-14754/12 и от 27.01.2014 N ВАС-14754/12). Добавим, что аналогичного мнения придерживается и Минфин, в частности, в Письме от 31.08.2007 N 03-03-06/1/628 указано: для признания гражданско-правового договора договором финансовой аренды (лизинга) для целей налогообложения прибыли указанный договор должен соответствовать всем требованиям, установленным гражданским законодательством, в том числе положению п.

Причем согласно ст. 667 ГК РФ лизингодатель, приобретая имущество, должен уведомить продавца, что имущество предназначено для передачи в лизинг определенному лицу. Иными словами, в отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. При этом договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи (см., например, Постановление ФАС МО от 14.11.2012 по делу N А40-17558/12-35-157). Иначе отношения по договору, пусть даже и именуемому лизинговым, не будут являться лизингом (Постановление ФАС ВСО от 15.10.2009 по делу N А58-6199/08, Определения ВАС РФ от 04.05.2012 N ВАС-5037/12, от 16.12.2013 N ВАС-14754/12 и от 27.01.2014 N ВАС-14754/12). Добавим, что аналогичного мнения придерживается и Минфин, в частности, в Письме от 31.08.2007 N 03-03-06/1/628 указано: для признания гражданско-правового договора договором финансовой аренды (лизинга) для целей налогообложения прибыли указанный договор должен соответствовать всем требованиям, установленным гражданским законодательством, в том числе положению п. 2 ст. 15 Закона N 164-ФЗ об обязательном заключении договора купли-продажи.

2 ст. 15 Закона N 164-ФЗ об обязательном заключении договора купли-продажи.

Лизингополучатель вправе предъявлять требования к качеству и комплектности, срокам исполнения обязанности передать товар, а также другие требования, установленные законодательством РФ и договором купли-продажи между продавцом и лизингодателем, непосредственно продавцу предмета лизинга (п. 2 ст. 10 Закона N 164-ФЗ, п. 1 ст. 670 ГК РФ). При этом лизингополучатель имеет права и исполняет обязанности, предусмотренные ГК РФ для покупателя (кроме обязанности оплатить приобретенное имущество), как если бы он был стороной договора купли-продажи указанного имущества, но не может расторгнуть договор купли-продажи с продавцом без согласия лизингодателя. В силу абз. 2 п. 1 ст. 670 и п. 1 ст. 326 ГК РФ лизингополучатель вправе предъявить к продавцу требование в полном объеме. А если по условиям договора лизинга выбор продавца лежит на лизингодателе, то лизингополучатель по своему выбору вправе предъявить требования, вытекающие из договора купли-продажи, как продавцу имущества, так и лизингодателю, которые несут солидарную ответственность (п. 2 ст. 670 ГК РФ).

2 ст. 670 ГК РФ).

Обратите внимание! Из вышеприведенных норм следует, что лизингодатель не вправе отказать лизингополучателю в ознакомлении с условиями договора купли-продажи, заключенного лизингодателем с продавцом.

Законодательством не предусмотрена обязанность лизингополучателя приобретать в собственность имущество, полученное им в лизинг. Предмет лизинга может быть передан лизингополучателю во временное владение и в пользование как с переходом к лизингополучателю права собственности на предмет лизинга, так и без перехода прав. В первом случае лизингополучатель обязан приобрести предмет лизинга в собственность на основании обязательного договора купли-продажи, во втором — возвратить предмет лизинга (п. 5 ст. 15 Закона N 164-ФЗ).

При этом необходимо учитывать правовую позицию ВАС касательно купли-продажи предмета лизинга. Так, из Постановления Президиума ВАС РФ от 01.03.2005 N 12102/04 следует, что договор лизинга с правом выкупа необходимо рассматривать исключительно как смешанный договор, содержащий в себе элементы договора аренды и договора купли-продажи. В соответствии с п. 3 ст. 421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. Таким образом, отношения сторон в части пользования имуществом и в части его купли-продажи регламентируются одним договором лизинга. То есть дополнительный договор купли-продажи лизингового имущества между лизингодателем и лизингополучателем заключать не требуется.

В соответствии с п. 3 ст. 421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. Таким образом, отношения сторон в части пользования имуществом и в части его купли-продажи регламентируются одним договором лизинга. То есть дополнительный договор купли-продажи лизингового имущества между лизингодателем и лизингополучателем заключать не требуется.

Как уже отмечалось, предметом лизинга не могут быть земельные участки и другие природные объекты (ст. 666 ГК РФ, ст. 3 Закона N 164-ФЗ). Однако в лизинг можно сдать другое недвижимое имущество: здания и сооружения. Можно ли оформить в собственность здание и земельный участок, если расположенное на этом участке здание передано лизингополучателю во временное владение и пользование и согласно условиям договора лизинга к лизингополучателю в дальнейшем переходит право собственности на это здание?

Ответ на этот вопрос можно найти в Постановлении Президиума ВАС РФ от 16. 09.2008 N 4904/08: п. 4 ст. 35 ЗК РФ содержит запрет на отчуждение земельного участка без находящегося на нем здания, строения, сооружения в случае, если они принадлежат одному лицу. Таким образом, законодательством установлен принцип единства юридической судьбы земельного участка и расположенного на нем здания, строения, сооружения. Следовательно, поскольку здания, строения и сооружения могут являться предметом договора лизинга, то согласно ст. 19 Закона N 164-ФЗ эти здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества. В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

09.2008 N 4904/08: п. 4 ст. 35 ЗК РФ содержит запрет на отчуждение земельного участка без находящегося на нем здания, строения, сооружения в случае, если они принадлежат одному лицу. Таким образом, законодательством установлен принцип единства юридической судьбы земельного участка и расположенного на нем здания, строения, сооружения. Следовательно, поскольку здания, строения и сооружения могут являться предметом договора лизинга, то согласно ст. 19 Закона N 164-ФЗ эти здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества. В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

Обратите внимание! В указанном Постановлении ВАС сделал еще один важный вывод: взаимосвязанное толкование ст. 666 ГК РФ и ст. 3 Закона N 164-ФЗ позволяет сделать вывод, что предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Содержащийся в указанных нормах запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие или иной имущественный комплекс.

666 ГК РФ и ст. 3 Закона N 164-ФЗ позволяет сделать вывод, что предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Содержащийся в указанных нормах запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие или иной имущественный комплекс.

На практике часто договорами лизинга устанавливается, что предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора или до его истечения при условии выплаты лизингополучателем в полном объеме всех сумм, предусмотренных действующим законодательством и договором, включая выкупную стоимость. В таких случаях основанием возникновения права собственности на лизинговое имущество является исполнение лизингополучателем предусмотренных договором лизинга вышеизложенных обязательств, а обстоятельство, что не оформлен акт приемки-передачи предмета лизинга в собственность лизингополучателя, на возникновение данного права не влияет (Постановление ФАС МО от 13. 07.2011 по делу N А40-68753/10-105-590, Определением ВАС РФ от 27.10.2011 N ВАС-13502/11 отказано в пересмотре данного дела).

07.2011 по делу N А40-68753/10-105-590, Определением ВАС РФ от 27.10.2011 N ВАС-13502/11 отказано в пересмотре данного дела).

Бухгалтерский учет лизинга — чем руководствоваться?

Предмет лизинга, переданный лизингополучателю, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению (п. 1 ст. 31 Закона N 164-ФЗ). Сторона договора лизинга, которая учитывает лизинговое имущество на своем балансе, начисляет по нему амортизацию.

Учет лизинговых операций необходимо осуществлять согласно Приказу Минфина России от 17.02.1997 N 15, которым утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга (далее — Указания). Несмотря на то что Указания были приняты давно, они применяются и в настоящее время, что подтверждается Решением ВС РФ от 03.10.2013 N АКПИ13-731, в соответствии с которым Указания сохраняют свою силу до утверждения соответствующего федерального стандарта бухгалтерского учета. Суд отметил, что Указания имеют равную юридическую силу с иными приказами Минфина и не противоречат законодательству и другим нормативным правовым актам, имеющим большую юридическую силу.

Суд отметил, что Указания имеют равную юридическую силу с иными приказами Минфина и не противоречат законодательству и другим нормативным правовым актам, имеющим большую юридическую силу.

В соответствии с общими принципами права в случае коллизии норм применению подлежат нормы правового акта, имеющего большую иерархию, а в случае коллизии норм равных по силе правовых актов применяться должны нормы акта, принятого по времени позднее, при условии, что в нем не установлено иное. При этом приоритетом над общими нормами обладают специальные нормы (Определения КС РФ от 05.10.2000 N 199-О и от 24.01.2008 N 53-О-О, Постановление КС РФ от 29.06.2004 N 13-П, Определение ВС РФ от 19.10.2011 N 56-Г11-19).

Согласно названному Решению ВС РФ Указания в иерархии правовых актов имеют равную юридическую силу с ПБУ 6/01 «Учет основных средств» <1>. Однако Указания являются специальной нормой и, следовательно, обладают приоритетом над ПБУ 6/01.

———————————

<1> Утверждено Приказом Минфина России от 30. 03.2001 N 26н.

03.2001 N 26н.

Ускоренная амортизация — будьте внимательны

Лизингодатель и лизингополучатель вправе предусмотреть в договоре лизинга ускоренное начисление амортизации предмета лизинга с применением коэффициента не выше трех (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ, п. 19 ПБУ 6/01, абз. 3 п. 9 Указаний). В Указаниях нет норм, регулирующих начисление амортизации, поэтому амортизацию по лизинговому имуществу нужно начислять по правилам ПБУ 6/01 и Методических указаний <2>.

———————————

<2> Методические указания по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н.

Примечание. Применение ускоренного коэффициента при линейном методе начисления амортизации приведет к занижению базы по налогу на имущество (Постановление Президиума ВАС РФ от 05.07.2011 N 2346/11).

Согласно п. 18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

При этом применение ускоренного коэффициента не выше трех предусмотрено только лишь при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01, п. 54 Методических указаний).

Проанализировав названные нормы, Президиум ВАС в Постановлении от 05.07.2011 N 2346/11 пришел к выводу, что применение ускоренного коэффициента амортизации по лизинговому имуществу, несмотря на то что это допускается Законом N 164-ФЗ, возможно только лишь при начислении амортизации способом уменьшаемого остатка. На этом основании судьи решили, что, применяя линейный способ начисления амортизации, лизингополучатель не вправе использовать ускоренный коэффициент амортизации и с учетом этого коэффициента определять срок полезного использования имущества, полученного в лизинг. Аналогичный вывод со ссылкой на данное Постановление Президиума содержится в Постановлениях ФАС МО от 05.11.2013 по делу N А40-73532/12-118-688, ФАС ВВО от 14.11.2013 по делу N А28-12484/2012, ФАС ЗСО от 17. 01.2014 по делу N А03-19339/2012 и других судебных актах. Кроме того, в 2014 г. на Постановление N 2346/11 высшие судьи сослались в Определении ВАС РФ от 15.01.2014 N ВАС-19160/13, подтвердив тем самым актуальность ранее высказанной позиции.

01.2014 по делу N А03-19339/2012 и других судебных актах. Кроме того, в 2014 г. на Постановление N 2346/11 высшие судьи сослались в Определении ВАС РФ от 15.01.2014 N ВАС-19160/13, подтвердив тем самым актуальность ранее высказанной позиции.

Если предмет лизинга — на балансе лизингополучателя

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то он ведет учет следующим образом.

Поступление лизингового имущества. Стоимость поступившего лизингового имущества отражается по дебету счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение отдельных объектов основных средств по договору лизинга», в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства». Затем затраты, связанные с получением лизингового имущества, и стоимость самого объекта списываются с кредита счета 08 в дебет счета 01 «Основные средства», субсчет «Арендованное имущество» (абз. 2 п. 8 Указаний).

2 п. 8 Указаний).

Из положений п. п. 4, 7, 8 ПБУ 6/01 и абз. 2 п. 8 Указаний следует, что если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС. Расходы, понесенные лизингополучателем по доставке, доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации (в том числе проектные, монтажные и пусконаладочные работы), не подлежат включению в первоначальную стоимость предмета лизинга, учитываемого согласно договору финансовой аренды (лизинга) на балансе лизингополучателя (Постановление ФАС СЗО от 19.11.2010 по делу N А26-11541/2009, Определением ВАС РФ от 12.04.2011 N ВАС-251/11 отказано в пересмотре данного дела).

К сведению. Для целей налогообложения прибыли первоначальная стоимость лизингового имущества определяется по-другому: как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до пригодного к использованию состояния (абз. 3 п. 1 ст. 257 НК РФ).

3 п. 1 ст. 257 НК РФ).

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства», в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» (абз. 2 п. 9 Указаний). То есть суммы причитающихся лизингодателю лизинговых платежей у лизингополучателя в этом случае расходом не признаются.

Начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше трех. Суммы амортизации отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции со счетом 02 «Амортизация основных средств», субсчет «Амортизация имущества, сданного в лизинг» (абз. 3 п. 9 Указаний, п. 50 Методических указаний).

9 Указаний, п. 50 Методических указаний).

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится внутренняя запись на счетах 01 «Основные средства» и 02 «Амортизация основных средств», связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (абз. 2 п. 11 Указаний).

А вот абз. 2 п. 12 Указаний, где говорится, что если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся в дебет счета «Расходы будущих периодов» в корреспонденции со счетом «Амортизация основных средств», неприменим. Нормы данного абзаца противоречат более поздним специальным нормам, определяющим амортизацию ОС (п. п. 21, 22 ПБУ 6/01), согласно которым амортизация начисляется ежемесячно и прекращает начисляться по истечении срока полезного использования основного средства или при его списании с бухгалтерского учета.

Если предмет лизинга — на балансе лизингодателя

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель учитывает лизинговые операции следующим образом.

Поступление лизингового имущества отражается лизингополучателем на забалансовом счете 001 «Арендованные основные средства» (п. 8 Указаний) в оценке, указанной в договоре (Инструкция по применению Плана счетов <3>).

———————————

<3> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

Начисление лизинговых платежей, причитающихся лизингодателю, за отчетный период отражается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам», в корреспонденции со счетами учета затрат (п. 9 Указаний).

К сведению. Для документального оформления затрат по лизинговым платежам акт приемки-передачи услуг составлять не обязательно. В Письме ФНС России от 05.09.2005 N 02-1-07/81 разъяснено, что если договаривающимися сторонами заключен договор аренды (лизинга) и подписан акт приема-передачи имущества, являющегося предметом аренды (лизинга), то из этого следует, что услуга реализуется (потребляется) сторонами договора вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни гл. 25 НК РФ, ни законодательством о бухгалтерском учете не предусмотрено. Похожее мнение содержится также в Письме Минфина России от 30.01.2008 N 03-03-06/2/9. Аналогичного мнения придерживаются и арбитражные суды (Постановления ФАС СЗО от 09.07.2008 по делу N А13-6245/2007, Девятого арбитражного апелляционного суда от 04.02.2010 по делу N А40-86438/09-35-632 (оставлено без изменений Постановлением ФАС МО от 19.05.2010)).

В Письме ФНС России от 05.09.2005 N 02-1-07/81 разъяснено, что если договаривающимися сторонами заключен договор аренды (лизинга) и подписан акт приема-передачи имущества, являющегося предметом аренды (лизинга), то из этого следует, что услуга реализуется (потребляется) сторонами договора вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни гл. 25 НК РФ, ни законодательством о бухгалтерском учете не предусмотрено. Похожее мнение содержится также в Письме Минфина России от 30.01.2008 N 03-03-06/2/9. Аналогичного мнения придерживаются и арбитражные суды (Постановления ФАС СЗО от 09.07.2008 по делу N А13-6245/2007, Девятого арбитражного апелляционного суда от 04.02.2010 по делу N А40-86438/09-35-632 (оставлено без изменений Постановлением ФАС МО от 19.05.2010)).

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового счета 001 «Арендованные основные средства» (п. 10 Указаний).

10 Указаний).

При выкупе предмета лизинга его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Амортизация основных средств», субсчет «Амортизация собственных основных средств» (абз. 1 п. 11 Указаний).

Никаких иных вариантов учета выкупаемого лизингового имущества для лизингополучателя, не учитывающего предмет лизинга на своем балансе, Указания не содержат. Следовательно, в бухгалтерском учете необходимо применять корреспонденцию счетов, предусмотренную п. 11 Указаний. Представленный порядок бухгалтерского учета также подтверждается судебной практикой (Постановления ФАС ЗСО от 20.12.2010 по делу N А45-6044/2010, ФАС МО от 25.04.2007 N КА-А40/1228-07 по делу N А40-19169/06-99-121 (Определением ВАС РФ от 14.09.2007 N 9800/07 отказано в пересмотре данного дела).

Некоторые выводы

В отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. Договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи. Иначе договор, пусть даже и именуемый лизинговым, не будет являться договором финансовой аренды, что важно в том числе для целей бухгалтерского и налогового учета.

Договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи. Иначе договор, пусть даже и именуемый лизинговым, не будет являться договором финансовой аренды, что важно в том числе для целей бухгалтерского и налогового учета.

Предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества.

Учет лизинговых операций необходимо осуществлять согласно Указаниям.

Лизингополучатель, применяя линейный способ начисления амортизации, не вправе использовать ускоренный коэффициент амортизации, так как его применение предусмотрено только при начислении амортизации способом уменьшаемого остатка.

Если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без НДС. При этом лизингополучатель отражает в затратах начисленную амортизацию, а лизинговые платежи в затратах не учитываются.

Если лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель отражает начисленные лизинговые платежи в составе затрат. При выкупе (переходе права собственности на лизинговое имущество) в конце срока договора данное имущество списывается с забалансового счета 001 «Арендованные основные средства» с одновременным отражением этой суммы по дебету счета 01 «Основные средства» и кредиту счета 02 «Амортизация основных средств».

Источник: Пресс-служба АКГ «ДЕЛОВОЙ ПРОФИЛЬ», Журнал » Строительство: налоговый и бухгалтерский учет » №4, апрель 2014 г.

404 Not Found

Обработка персональных данных

В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» я выражаю согласие на обработку АО ВТБ Лизинг (обслуживает сайт http://vtb-leasing.ru, ИНН7709378229, ОГРН 1037700259244, местонахождение: 109147, Москва ул. Воронцовская д. 43, стр. 1) своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Согласие на обработку персональных данных дается мной в целях получения услуг, оказываемых АО ВТБ Лизинг.

Перечень персональных данных, на обработку которых предоставляется согласие: фамилия, имя, отчество, место пребывания (город, область), номера телефонов, адреса электронной почты (E-mail), а также иные полученные от меня персональные данные.

Я выражаю свое согласие на осуществление со всеми указанными персональными данными следующих действий: сбор, систематизация, накопление, хранение, уточнение (обновление или изменение), использование, получение рассылки рекламно-информационного характера, распространение (в том числе, передача), обезличивание, блокирование, уничтожение, передача, в том числе трансграничная передача, а также осуществление любых иных действий с персональными данными в соответствии с действующим законодательством. Обработка данных может осуществляться как с использованием средств автоматизации, так и без их использования (при неавтоматической обработке). При обработке персональных данных АО ВТБ Лизинг не ограничено в применении способов их обработки.

Настоящим я признаю и подтверждаю, что в случае необходимости АО ВТБ Лизинг вправе предоставлять мои персональные данные третьим лицам исключительно в целях оказания услуг технической поддержки, а также (в обезличенном виде) в статистических, маркетинговых и иных научных целях. Такие третьи лица имеют право на обработку персональных данных на основании настоящего согласия.

Я подтверждаю согласие на получение рекламы и любой иной информации от АО ВТБ Лизинг, в том числе от партнеров АО ВТБ Лизинг, по любым каналам связи, в том числе посредством использования телефонной и подвижной связи, смс–оповещения, почтового письма, телеграммы, голосового сообщения, сообщение по электронной почте. При осуществлении рассылки АО ВТБ Лизинг разрешается использовать любую контактную информацию, указанную в настоящем электронном письме. Право выбора компаний, осуществляющих рассылку, предоставляется АО ВТБ Лизинг без дополнительного согласования с получателем такой рассылки.

Данное согласие действует до даты его отзыва мною путем направления в АО ВТБ Лизинг подписанного мною соответствующего письменного заявления, которое может быть направлено мной в адрес АО ВТБ Лизинг по почте заказным письмом с уведомлением о вручении, либо вручено лично под расписку надлежаще уполномоченному представителю АО ВТБ Лизинг.

В случае получения моего письменного заявления об отзыве настоящего согласия на обработку персональных данных, АО ВТБ Лизинг обязано прекратить их обработку и исключить персональные данные из базы данных, в том числе электронной, за исключением сведений о фамилии, имени, отчества.

Я осознаю, что проставление отметки в поле слева от фразы «Согласен на обработку персональных данных» на сайте http://vtb-leasing.ru ниже текста настоящего Соглашения, означает мое письменное согласие с условиями, описанными в нём.

Банкротство лизингополучателя (несостоятельность)

Лизинг – одна из разновидностей аренды, при которой происходит финансирование инвестиций, связанное с получением выгоды.

Определенное имущество покупается, затем передается в распоряжение физическому или юридическому лицу (лизингополучателю) за определенную плату. Это имущество необходимо лизингополучателю для осуществления предпринимательской деятельности.

Передача осуществляется по договору, заключаемому между обеими сторонами. В соответствии с его положениями, имущество предоставляется на некоторый срок времени и на определенных условиях.

Здесь можно скачать заполненный договор лизинга >>>

Законодательная база

В России развивающиеся лизинговые отношения указывают на некоторые пробелы в законодательстве страны. Становится очевидным, что вопросы гражданско-правовых обязательств не урегулированы окончательно.

На практике это приводит к массе сложностей. На основании законодательства лизингополучатель, несущий перед лизингодателем большие финансовые задолженности, признается банкротом. В его отношении открывается конкурсное производство.

К числу нормативно-правовых документов, регулирующих отношения лизинга относится Налоговый кодекс, ФЗ «О лизинге», а также Приказ Министерства финансов страны.

Как поступать с имуществом лизингополучателя?

Лизингодатель – один из главных кредиторов. Он включает весь размер задолженности и следующие платежи лизинга, совершаемые на основании договора между сторонами, в реестр запросов.

Одной из проблем банкротства лизингополучателя является то, что имущество, взятое в лизинг, не может быть растворено среди запросов кредиторов. Это имущество в обязательном порядке либо возвращается лизингодателю, либо обратно выкупается лизингополучателем.

При этом конкурсный управляющий может отказать в возвращении имущества лизингодателю, так как он уже включил всю сумму долга и последующие платежи в реестр.

Следовательно, с этого момента лизингополучатель выступает в роли собственника всего оставшегося имущества и имеет право распоряжаться им по своему усмотрению.

Договор купли-продажи предмета лизинга можно скачать здесь >>>

Истребование имущества по мнению управляющего нельзя осуществить по следующим причинам:

- Лизинговое имущество составляет большую часть конкурсной массы, необходимой для удовлетворения задолженностей перед кредиторами, в том числе и перед лизингодателем;

- Если лизингодатель предъявляет сразу несколько требований: возвращение имущества и выплата денежных долгов, то он по сравнению с другими кредиторами начинает занимать преимущественное положение, что на основании законодательства РФ является невозможным;

- В законодательстве не предусматривается, что при банкротстве должник лизингополучатель получит больше выгоды, нежели при надлежащем исполнении им всех своих обязанностей, предусмотренных договором.

Судебная практика

Судебная коллегия, что дело о банкротстве, стоит решать следующим образом:

- При разрешении вопроса об имуществе, требуется опираться на требования кредитора. Оно может быть либо имущественным (возращение выданного лизингополучателю имущества) либо денежным (внесение финансовых обязательств в реестр кредиторов). Окончательным этот выбор будет являться с момента включения этого запроса в перечень либо полное (долевое) его погашение;

- При предъявлении банкроту финансовых требований, связанных с уплатой стоимости подписанного соглашения и включения в реестр других требований, нельзя одновременно требовать выдачи предмета лизинга.

Если имущество включается в конкурсную массу

В соответствии с этим, если имущество лизингополучателя, после того как его несостоятельность будет доказана, включается в конкурсную массу:

- Имущество, полученное по договору лизинга, будет являться только собственностью банкрота;

- Полученным правом собственности должник может распоряжаться по своему усмотрению: обмен, дарение, продажа и т.д.;

- В соответствии со ст. 624 ГК РФ при составлении договора между обеими сторонами можно указать условие, включающее переход имущества к получателю. В таком случае это соглашение будет считаться смешанным, так как содержит в себе элементы аренды и купли-продажи;

- Если в соглашении указывается сохранение права собственности за продавцом до оплаты имущества, то покупатель до отхода этого права к нему, может распоряжаться товаром по собственному усмотрению. Если в период, указанный в соглашении, за товар не будет выплачена определенная сумма, то продавец может потребовать его возврата;

- Предмет лизинга защищен от запросов третьих лиц (кредиторов) по обязанностям банкрота. Это положение регулируется ст. 23 ФЗ.

На основании ст. 131 этого же Федерального закона конкурсную массу будет составлять все имущество банкрота, которое зафиксировано на момент открытия производства, а также то, которое будет выявлено в его процессе.

Чтобы включить предмет лизинга в конкурс, необходимо получить ответы на следующие вопросы:

- На основании, каких правовых норм это возможно?;

- Какая совокупность юридических фактов этому способствует?;

- С какого времени право собственности будет являться гарантией возвращений инвестиций и удовлетворения требований кредиторов?

При ответе на эти вопросы необходимо обратиться к постановлению Президиума №16533, в котором особое внимание уделяется следующему моменту: соответствующее выполнение лизингополучателем своих обязанностей, связанных с выплатой платежей по лизингу, указанных в соглашении, приводит к реализации права на выкуп выданного в аренду имущества.

Договор финансовой аренды лизинга образец которого можно скачать здесь >>>

Имущество по лизингу поступает в конкурсную массу

Однако не меньшее распространение получило мнение о том, что предмет лизинга должен быть включен в конкурсную массу. Причина – обеспечительная функция лизинга. Сегодня это практически не является возможным.

Подобное решение принимается судом только в некоторых случаях-исключениях. Почему?:

- Это имущество не может обеспечивать требования кредиторов, так как предмет лизинга не наделен соответствующим правовым режимом. Для его установления имущество необходимо включить в конкурсную массу из-за включения запроса лизингодателя в перечень требований. Это в свою очередь является невозможным, так как не соответствует ст. 1 Конвенции о правах человека;

- Если имущество было изъято у банкрота в принудительной форме, то над ним должен вестись контроль. Все это является отражением принципа неприкосновенности на право собственности. На основании ст. 35 Конституции никто не может изъять собственность, исключением является только решение суда.

К компетенции действующих законодательных органов относится установление соответствующего правового режима в случае признания лизингополучателя несостоятельным.

Конечно, в теоретическом плане имущество банкрота можно приравнять к имуществу залога, но при этом:

- Выявляется множество вопросов, связанных с заложенным имуществом;

- Определяется трудность установки соответствия между отдельными элементами залога и лизинга.

Отношения банкрота и лизингодателя

Конечно, лизингодатель не должен получить больше, нежели в случае, когда лизингополучатель будет выполнять свои обязанности в надлежащей форме.

Следовательно, он не может получить сразу и обратно свое имущество, и потребовать удовлетворения финансовых требований. Решить эту задачу методом включения предмета лизинга в конкурсную массу остается невозможным.

Таким образом, для регулирования проблемы потребуется значительное совершенствование судебной базы в России.

Внимание! Если до признания лизингополучателя несостоятельным , лизингодатель забирает имущество обратно, но реализует его с некоторым убытком, то он имеет право потребовать их выплаты с лизингополучателя. При этом требования могут быть включены в перечень запросов должника.

В заключение отметим: банкротство лизингополучателя влечет за собой массу сложностей. В большинстве случаев это связано с непроработанной законодательной базой.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

| Добавить код BF к соответствующим номерам […] заказов муфт и ниппелей. staubli.com |

Add the code BF to the concerned part-numbers […] of the sockets and the plugs. staubli.com |

Она весит 13 т и может перевозить до 2 т […]груза с помощью установленного […] дизельного двигателя Deutz BF 6L 913 мощностью 160 […]л.с. или GM 4-53T мощностью 175 л.с. Колеса […]амфибии имеют диаметр 2.96 м и ширину 1.5 м. Скорость на суше 8 км/ч, на воде — 5 км/ч. На палубу амфибии может приземляться небольшой вертолет, а чтобы амфибия не перевернулась от воздушных потоков, создаваемых лопастями вертолета, предусмотрена система 4х якорей, фиксирующих VARF. trucksplanet.com |

Weighing a total of 13 t, 2 t payload, it was powered by a […] Deutz BF 6L 913 160 hp or GM 4-53T 175 hp engine […]with wheels of 2.96 m diameter and […]1.5 m wide. Speed of 8 km / h on land and 5 in water. trucksplanet.com |

C. Согласившись с […] тем, что BSP и BB следует отнести […]к одному структурному элементу и так же, как BFC, они непосредственно […]связаны с программой, эти члены Группы сочли, что по своему характеру эти службы обеспечивают выполнение программы и поэтому должны фигурировать в Части III бюджета вместе с Бюро по управлению людскими ресурсами (HRM). unesdoc.unesco.org |

C. While agreeing that BSP […] and BB should be placed together […]and, with BFC, were directly linked to programme, they considered […]that this was in a programme support capacity and that these services should therefore figure under Part III of the budget along with HRM. unesdoc.unesco.org |

| Эта опция меню будет доступна после установки CD/DVD/BD—ROM-привода в NMT, или при подключении внешнего USB-привода CD/DVD/BD—ROM. popcornhour.es |

This option will only be accessible when a CD/DVD/BD-ROM drive has been installed into or attached to your NMT. popcornhour.es |

| ELSR—M—BF/AF облегченная версия […] саморегулирующийся нагревательный кабель, включающий внешнюю оболочку, которая безопасна […]для использования с пищевыми продуктами и питьевой водой. eltherm.com |

ELSR-M-BF/AF is the light version […] of a self-regulating heating cable featuring an outer jacket which is KTW-proofed and […]suitable for use in potable water. eltherm.com |

| В 2000 году, проработав около года на должности начальника отдела обслуживания и продаж в подразделении Olympus France, он вернулся в компанию Olympus Medical Systems Europa GmbH в Гамбурге, заняв пост начальника отдела GI/EUS/BF и подразделения маркетинга услуг. olympus.com.ru |

In 2000, after spending about a year as Department Manager, Service & Sales Management with Olympus France, he returned to Olympus Medical Systems Europa GmbH in Hamburg to take on the role of Department Manager GI/EUS/BF and Service Marketing Division. olympus.it |

S&P также понизило оценку риска перевода и […]конвертации валюты для украинских […] несуверенных заемщиков с «BB» до «BB—», однако подтвердило краткосрочные […]рейтинги Украины по […]обязательствам в иностранной и национальной валюте на уровне «В», рейтинг по национальной шкале «uaAA» и рейтинг покрытия внешнего долга на уровне «4». ufc-capital.com.ua |

S&P also downgraded the risk of currency transfer and […]conversion for Ukrainian non-sovereign […] borrowers from BB to BB-, but confirmed the short-term ratings […]of Ukraine for liabilities […]denominated in foreign and domestic currencies – at B level, its national scale rating — uaAA and foreign debt coverage rating – at the level 4. ufc-capital.com.ua |

Самостоятельная […]финансовая позиция Самрук-Энерго на […] уровне рейтинговой категории BB отражает преимущество вертикальной […]интеграции, так как деятельность […]компании включает весь процесс выработки энергии, начиная от добычи угля и заканчивая генерацией и распределением электрической и тепловой энергии. halykfinance.kz |

SE’s standalone business and financial profile […] is assessed at BB rating category, which benefits […]from its vertical integration as its […]activities range from coal mining to generation and distribution of power and heat. halykfinance.kz |

| BD выпускается в строгом соответствии с техническими условиями, все аудио могут быть расшифрованы вывода см. в разделе BD RIP, BD ISO треков были совершенны следующего поколения выходе источника macbook-covers.net |

BD produced in strict accordance with specifications, all the audio can be decoded output, see BD RIP, BD ISO tracks were perfect the next generation of source output macbook-covers.net |

Выполнен проект по изготовлению пилотных […]образцов портативного мультимедийного проигрывателя, использующего разнообразные […] аудиоинтерфейсы, на процессоре Blackfin BF548.promwad.com |

The project for the pilot samples production of the portable […]multimedia players that use different audio interfaces and […] are based on Blackfin BF548 processor was successfully […]completed. promwad.com |

| bb) содействовать созданию […] у женщин и девочек положительного представления о профессиональной деятельности в области науки […]и техники, в том числе в средствах массовой информации и социальных средствах информации и через информирование родителей, учащихся, преподавателей, консультантов по вопросам профориентации и разработчиков учебных программ, а также посредством разработки и расширения других стратегий, призванных стимулировать и поддерживать их участие в этих областях daccess-ods.un.org |

(bb) Promote a positive image […] of careers in science and technology for women and girls, including in the mass media and […]social media and through sensitizing parents, students, teachers, career counsellors and curriculum developers, and devising and scaling up other strategies to encourage and support their participation in these fields daccess-ods.un.org |

| Система bb workspace относится к […] классу ECM-систем (Enterprise Content Management) и поддерживает полный жизненный цикл […]управления документами от создания и регистрации, до архивного хранения в отдельных базах данных за каждый календарный год. moscow-export.com |

Bb workspace system belongs to ECM-systems […] (Enterprise Content Management) and supports full lifecycle of document management […]starting from creation and registration to archival storage in separate databases for each calendar year. moscow-export.com |

| Политика управления денежными средствами Компании ограничивает суммы финансовых активов, которые можно содержать в каком-либо из банков, в зависимости от размера капитала уровня такого банка и его долгосрочного кредитного рейтинга, присвоенного агентством Standard & Poors (например, не более 40% для банка с рейтингом «BB» на 31 декабря 2010 года). kmgep.kz |

The Company’s treasury policy limits the amount of financial assets held at any one bank to the lower of a stipulated maximum threshold or a percentage of the bank’s Tier I capital, which is linked to the banks long term counterparty credit rating, as measured by Standard and Poor’s rating agency, (e.g. not greater than 40% for a BB rated bank at December 31, 2010). kmgep.kz |

| bb) меморандум о взаимопонимании […] между национальным управлением Румынии по противодействию отмыванию денежных средств и […]секретариатом по противодействию отмыванию денег и имущества Парагвая о сотрудничестве в области обмена данными финансовой разведки об отмывании денег и финансировании терроризма, подписанный в Бухаресте, декабрь 2008 года, и Асунсьоне, декабрь 2008 года daccess-ods.un.org |

(bb) Memorandum of understanding […] between the Romanian National Office for Preventing and Combating Money-laundering and […]the Paraguayan Secretariat for Prevention of Money-laundering or Property on cooperation in financial intelligence exchange related to money-laundering and terrorist financing, signed in Bucharest, December 2008, and in Asunción, December 2008 daccess-ods.un.org |

В состав Совета войдут также заместитель Генерального директора по вопросам социальных и гуманитарных наук (ADG/SHS), […] […] директор Бюро стратегического планирования (DIR/BSP), директор Бюро бюджета (DIR/BB), директор Бюро информации общественности (DIR/BPI) и – в зависимости от темы […] […]и потребностей всемирного доклада – еще один заместитель Генерального директора по одному из программных секторов. unesdoc.unesco.org |

Other members will be ADG/SHS, DIR/BSP, DIR/BB, DIR/BPI and – subject to the specific theme and exigencies of a world report – another Programme Sector ADG. unesdoc.unesco.org |

Во-вторых, […] использовать VAV BF типа низкого шума […]ветра шасси используется в основном для различных кондиционеры, воздушные […]завесы, отопления и охлаждения, вентилятор и т.д., также могут быть использованы в промышленных и горнодобывающих предприятий, общественных мест, крытый вентиляции. ru.shyngda.com |

Second, use VAV BF type low-noise wind […] chassis is mainly used for a variety of air conditioning units, air curtain, heating […]and cooling fan, etc., can also be used in industrial and mining enterprises, public places, indoor ventilation. en.shyngda.com |

Чтобы привести автомобиль в боевую готовность и показать силу были использованы 3-дюймовые навесы и особые […]колеса матового черного цвета, а также […] грязевые шины М/Т BF Goodrich, был добавлен […]большой передний кенгурятник, ограничительная […]планка и багажник на крыше. ms-auto.co.jp |

To be fully armed and show the impact, 3 inch lift ups and […]special mat black wheel and BF Goodrich […] mud terrain tires, large front grill guard […]and tail guard and roof racks are added. ms-auto.co.jp |

Мы также добавили черные боковые пороги, 2-дюймовый […]навес, эксклюзивные колеса черного цвета и всесезонные […] грязевые шины BF Goodrich для придания […]более неустрашимого вида. ms-auto.co.jp |

We also added black side tube step, 2 inch lift up, exclusive black color […] wheel and BF Goodrich mud terrain tire […]to make it with a look of fearless determination. ms-auto.co.jp |

Поскольку пропорциональная […] счетная трубка BF3 будет реагировать […]только на термальные нейтроны, полиэтиленовый модератор, […]который замедляет случайные быстрые нейтроны до термальных энергий, окружает нейтронно чувствительную трубу. ru.flukebiomedical.com |

Since the BF3 proportional counter […] tube will only respond to thermal neutrons, a polyethylene moderator, which slows the […]incident fast neutrons to thermal energies, surrounds the neutron sensitive tube. flukebiomedical.com |

В настоящий момент компания […] […] Promwad работает над системой видео наблюдения и регистрации с использованием стандарта сжатия изображения JPEG2000 на базе кодека ADV212/202 и двухъядерного процессора Blackfin BF561.promwad.com |

Currently Promwad Company develops a video surveillance and recording system using JPEG2000 image compression standard based on ADV212/202 codec and Blackfin BF561 duo core processor. promwad.com |

Еще больше положение компании в […] […] глазах рынка было ухудшено решением рейтингового агентства S&P поместить кредитный рейтинг ENRC BB+ на “credit watch negative”, что подразумевает повышенную вероятность падения рейтинга компании в ближайшие […]три месяца. halykfinance.kz |

To make things even worse, S&P placed ENRC’s BB+ credit rating on “credit watch negative”, which implies a higher probability of a downgrade into junk territory over the next three months. halykfinance.kz |

| В июне 2012 года Международным рейтинговым агентством Fitch Ratings повышены долгосрочные рейтинги Краснодарского края, а также выпуски облигаций в иностранной и национальной валюте с уровня BB до BB+. pwc.ru |

In June 2012 international ratings agency Fitch Ratings upgraded the long-term ratings for Krasnodar Territory, as well as foreign and national currency long-term issuer default ratings from ‘BB’ to ‘BB+’, and affirmed Krasnodar’s short-term rating at ‘B’. pwc.ru |

| 1BB 2 b iii 2 Добыча Летучие выбросы (исключая удаление газа и сжигание в факелах) из газовых скважин через входные отверстия на устройствах переработки газа или, если обработка не требуется, в точках стыковки систем транспортировки […] газа. ipcc-nggip.iges.or.jp |

1B 2 b iii 2 Production Fugitive emissions (excluding venting and flaring) from the gas wellhead through to the inlet of gas processing plants, or, where processing is not required, to the tie-in points on gas transmission systems. ipcc-nggip.iges.or.jp |

Если ‘Быстрый ответ’ разрешен, поле для ответа появится после сообщений на странице, но Вы […]должны напечатать Ваше сообщение, также […] можно использовать BB Код и Смайлы вручную, […]если Вы выберете использование этого. ipribor.com.ua |

If ‘Quick Reply’ has been enabled, a simple reply field will also appear […]after the post(s) on a page, but you’ll have to […] type your Bulletin Board Code and Smileys […]manually if you choose to use it. ipribor.com |

| Модели BJ и BB стали первыми марками холдинга […] Mack, построенными под влиянием новых транспортных веяний — машины способные […]перевозить более тяжелые и объемные грузы с большей скоростью. trucksplanet.com |

The Models BJ and BB were the first trucks of Mack […] Company, built under the influence of new transport trends — machines […]capable of carrying heavy and bulky loads with greater speed. trucksplanet.com |

В мае 2012 года рейтинговое агентство Fitch Rating повысило долгосрочные рейтинги Новосибирской […]области в иностранной и национальной […] валюте с уровня «BB» до «BB+», а также долгосрочный […]рейтинг по национальной шкале – […]с уровня «AA-(rus)» до «AA(rus)». pwc.ru |

In May 2012, Fitch Ratings changed its long-term rating for the Novosibirsk […]Region (in foreign and local currency) […] from BB to BB+, and its long-term national-scale […]rating from AA-(rus) to AA(rus). pwc.ru |

Если заготовка имеет важное значение в стране, то […]составителям кадастров рекомендуется использовать национальные […] данные по заготовкам или вывести значение BF по конкретной стране.ipcc-nggip.iges.or.jp |

If logging is significant in the […] country, the inventory compilers are encouraged to use national […]harvest data or derive country-specific BF values. ipcc-nggip.iges.or.jp |

I. Общие сведения о Шанхае должен достичь Фан-Ко, […] дизайн и производство BF VAV низким шасси шум […]ветра предназначены для вентилятора выхлопных […]устройств для удовлетворения оперативных потребностей различных рабочих условиях, он имеет небольшой размер, легкий вес, красивый внешний вид, низкий уровень шума, простота в обслуживании. ru.shyngda.com |

I. Overview of Shanghai should reach a Fan Co., the design and […] production of the BF VAV low noise wind chassis […]designed for the blower exhaust devices […]to meet the operational requirements of different working conditions, it has a small size, light weight, beautiful appearance, low noise, easy maintenance. en.shyngda.com |

Наряду со страхованием кредита на инвестиции мы наше предложение расширили на два следующих страховых продукта для страхования […]просроченных задолженностей по экспортным […] поставочным кредитам (вид Bf и Cf), которые позволяют […]банкам откупать экспортные задолженности […]без регресса на экспортера. egap.cz |

Simultaneously with insurance of a credit for the financing of investments, we extended our offer by two other insurance products for […]insurance of ceded receivables from export […] supplier credits (types Bf and Cf) which enable […]banks to purchase export receivables […]without recourse against the exporter. egap.cz |

Определение арендатора от Merriam-Webster

les · см. | \ le-ˈsē \: тот, который владеет недвижимым или движимым имуществом на условиях аренды.

Арендодатель против арендатора — что нужно знать о том, как работает аренда

Что такое арендодатель или арендатор?

В договоре аренды есть две основные стороны, и каждый финансовый профессионал, аналитик и аналитик Стать аналитиком FP&A в корпорации.Мы опишем зарплату, навыки, личность и обучение, необходимые для работы FP&A и успешной финансовой карьеры. Аналитики, менеджеры и директора FP&A несут ответственность за предоставление руководителям анализа и информации, которая им необходима, чтобы знать, как отличить арендодателя от арендатора. Классификация аренды Классификация аренды включает в себя операционную аренду и капитальную аренду. Аренда — это тип сделки, совершаемой компанией для получения права на использование актива. При аренде компания будет платить другой стороне оговоренную сумму денег, аналогичную арендной плате, в обмен на возможность использовать актив.представляет собой договорное соглашение, в котором одна сторона, называемая арендодателем, предоставляет актив Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильная идентификация и для использования другой стороной, именуемой арендатором, на основе периодических платежей в течение согласованного периода. Арендатор платит арендодателю за использование актива или имущества.

Аренда актива часто является более экономичным вариантом, чем покупка самого актива, поскольку требует гораздо меньших денежных затрат.Арендодатель против арендатора — соглашение между этими двумя сторонами заключается в договоре аренды Договор аренды оборудования Договор аренды оборудования представляет собой договорное соглашение, по которому арендодатель, являющийся владельцем оборудования, разрешает арендатору использовать оборудование, что является договорным документом. подписано обеими сторонами.

Роли арендодателя и арендатора

В договоре аренды есть две основные стороны.

Арендодатель

Арендодатель является законным владельцем актива или собственности, и он дает арендатору право использовать или занимать актив или имущество в течение определенного периода.В течение срока действия договора арендодатель сохраняет право собственности на недвижимость и имеет право получать периодические платежи от арендатора на основании их первоначального соглашения. Он также должен получить компенсацию за любые убытки, понесенные во время контракта из-за повреждения или неправильного использования данного актива. Если актив продается, арендодатель должен разрешить такую сделку и имеет право на получение любой финансовой прибыли в результате продажи.

Хотя арендодатель сохраняет право собственности на актив, он пользуется ограниченными правами на актив в течение срока действия договора.Одно из этих ограничений заключается в том, что владелец, учитывая его ограниченный доступ к активу, может получить доступ только с разрешения арендатора. Он должен проинформировать арендатора о любом техническом обслуживании актива или собственности до фактического времени посещения.

Однако, если арендатор причиняет ущерб активу или использует актив для совершения незаконных действий, арендодатель оставляет за собой право выселить арендатора или иным образом расторгнуть договор аренды без уведомления. По истечении срока действия договора и в зависимости от состояния актива актив или имущество возвращается арендодателю, хотя у арендатора может быть опцион на покупку актива.

Арендатор

Арендатор — это сторона, которая получает право использовать актив в течение определенного периода и производит периодические платежи арендодателю на основании их первоначального соглашения. Продолжительность периода аренды часто зависит, по крайней мере частично, от типа актива или собственности. Например, аренда земли для открытия производственного предприятия может быть на более длительный срок, чем аренда оборудования или транспортного средства.

В течение срока аренды арендатор несет ответственность за уход за активом и проведение регулярного технического обслуживания по мере необходимости.Если предметом аренды является квартира, арендатор не вправе вносить какие-либо конструктивные изменения без разрешения арендодателя. Любые повреждения собственности должны быть устранены до истечения срока действия контракта. Если арендатор не производит необходимый ремонт или не заменяет сломанное оборудование, арендодатель имеет право взимать с арендатора сумму ремонта в соответствии с договором аренды.

Договор между арендодателем и арендодателем

Договор аренды — это договор между арендодателем и арендатором на использование актива или собственности.В нем изложены условия контракта и установлены юридические обязательства, связанные с использованием актива. Обе стороны подписали соглашение и обязаны соблюдать его правила. Если одна из сторон нарушает условия договора аренды, договор может быть расторгнут.

Например, если арендатор ведет незаконную деятельность на территории арендодателя, последний имеет право расторгнуть договор и выселить арендатора из собственности. Некоторые договоры аренды включают возможность приобретения арендатором арендованного актива или недвижимости в конце периода аренды.

Типы договоров аренды

Ниже представлены три типа договоров аренды:

Капитальная аренда

Капитальная аренда, капитальная аренда и операционная аренда Разница между капитальной и операционной арендой — A аренда капитала (или финансовая аренда) рассматривается как актив компании, также называемая финансовой арендой, это аренда, при которой арендатор приобретает полный контроль и право владения активом и несет ответственность за все техническое обслуживание и другие расходы, связанные с актив.GAAP требует, чтобы этот тип договора аренды отражался в балансе арендатора как актив с соответствующим обязательством.

Любые проценты отражаются отдельно в отчете о прибылях и убытках. Арендатор принимает на себя как риски, так и выгоды от владения активом. Капитальная аренда — это долгосрочная аренда, охватывающая большую часть срока полезного использования актива.

Операционная аренда

Операционная аренда — это вид аренды, при котором арендодатель сохраняет все преимущества и обязанности, связанные с владением активом.Арендодатель отвечает за покрытие повседневных операционных расходов (например, на покупку чернил для принтера). Арендатор использует актив или оборудование в течение фиксированной части срока службы актива и не несет затрат на техническое обслуживание. В отличие от договора аренды капитала, арендатор не регистрирует актив в балансе.

Продажа с обратной арендой

Продажа с обратной арендой — это тип соглашения, по которому одна сторона покупает актив или собственность у другой стороны и немедленно сдает их в аренду продающей стороне.Продавец становится арендатором, а компания, покупающая актив, становится арендодателем.

Этот тип соглашения реализуется на основе понимания того, что продавец немедленно сдаст в аренду актив у покупателя при условии согласованной ставки оплаты и периода платежа. Покупателем в сделке этого типа может быть лизинговая компания, финансовая компания, страховая компания, индивидуальный инвестор или институциональный инвестор.

Другие ресурсы

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, чтобы помочь любому стать финансовым специалистом мирового уровня. аналитик.Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные бесплатные ресурсы CFI:

- Предоплаченная аренда Предоплаченная аренда Предоплаченная аренда (или операционная аренда) — это договор на приобретение использования материальных активов, в том числе заводов, оборудования и недвижимости.

- Учет аренды Учет аренды Руководство по бухгалтерскому учету аренды. Аренда — это контракты, по которым владелец собственности / актива разрешает другой стороне использовать собственность / актив в обмен на деньги или другие активы. Двумя наиболее распространенными видами аренды в бухгалтерском учете являются операционная и финансовая (капитальная аренда).Преимущества, недостатки и примеры

- Основные средства (Основные средства) Основные средства (Основные средства) Основные средства (Основные средства) (Основные средства) являются одним из основных внеоборотных активов, отражаемых в балансе. На основные средства влияют капитальные затраты,

- Прогнозирование статей баланса Прогнозирование статей баланса Прогнозирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве подробно рассказывается, как рассчитать

Арендатор юридическое определение арендатора

АРЕНДАТОР.Тот, кому сдан в аренду. Тема будет рассмотрена, взяв

взгляд, 1. Его права. 2. О своих обязанностях.

2.-1. Он имеет право пользоваться помещением, сданным в аренду на срок.

упомянутые в договоре аренды, и использовать их в согласованных целях. Он может,

если, ограничиваясь условиями договора аренды, либо переуступить его, либо

подстилайте помещения. 1 круиз, раскоп. 174. По уступке договора аренды

означало передачу всей доли арендатора в имении другому

человек; Напротив, недолёт — это всего лишь частичная передача

имущество сдано в аренду с сохранением права собственности на арендатора.

3.-2. Обязанности арендатора многочисленны. Во-первых, он обязан

выполнять все явные обязательства, которые он заключил в отношении помещения

сданы в аренду; и, во-вторых, он должен выполнять все подразумеваемые заветы, которые

Отношение арендатора к арендодателю навязывает его. Например, он

обязан использовать помещение только для того, для чего оно было

наемный; когда ему предоставляется ферма для общих сельскохозяйственных целей, он не может открыть

копать и копать руду, которая может оказаться в земле; но если у шахты есть

был открыт, предполагается, что обе стороны намеревались его использовать, если только

к арендатору были применены явные ограничения; 1 круиз, раскоп.132. Он обязан

использовать недвижимость надлежащим образом, как арендатор; проявлять разумную осторожность

его и восстановить его по истечении срока его полномочий, при условии только

износ, вызванный обычным износом и разумным использованием, для которого он

был прекращен. 12 M. & W. 827. Хотя он не связан, в отсутствие

выражать завет, восстанавливать в случае разрушения огнем или другим

несчастный случай, но он должен поддерживать дом в пригодном для жилья состоянии, если он получил его

в хорошем состоянии.См. Ремонт. Арендатор обязан восстановить недвижимость

арендодателю в конце срока.

4. По истечении срока действия арендатора по-прежнему взимается плата в размере

раньше, если арендодатель не принял правопреемника; и даже тогда он

продолжает нести ответственность в соответствии с соглашением о явном соглашении, как за ремонт, так и за

платить за аренду; 2 кеб. 640; но не для выполнения подразумеваемого, или, как

его обычно называют заветом в законе. Принятием он выписан

от долга за просрочку будущей аренды.Cro. Jac. 309, 334; Ветчина. о партиях,

129, 130.

Vide Estate на долгие годы; Аренда;, Уведомление о выходе: Арендатор на годы;

Недостаточно.

Юридический словарь, адаптированный к Конституции и законам США. Автор Джон Бувье. Опубликовано в 1856 г.

Определение для изучающих английский язык из Словаря учащихся Мерриам-Вебстера

множественное число арендаторы

множественное число арендаторы

Определение LESSEE учащимся

[считать] закон

: лицо, у которого есть договор, позволяющий пользоваться автомобилем, домом и т. д., на период времени в обмен на оплату : человек, который арендует что-то — сравнить арендодателяЮридическое определение «арендатора»

АРЕНДАТОР

Физическое или юридическое лицо, которое получает право пользования и владение арендованным имуществом (например,g., недвижимость или оборудование) от арендодателя в обмен на выплату денежных средств. Лицо, с которым заключен договор аренды.

Арендатор имеет право пользоваться помещениями, сданными в аренду на срок, указанный в договоре аренды, и использовать их в согласованных целях. Он может, если он не ограничен условиями договора аренды, либо уступить его, либо сдать помещение под аренду.

Под уступкой аренды понимается передача всей доли арендатора в имуществе другому лицу; Напротив, переход в аренду — это не что иное, как частичная передача арендованного имущества, возвращение арендатору сохраняется самому себе.

Обязанности арендатора многочисленны. Во-первых, он обязан выполнять все явно выраженные обязательства, которые он заключил в отношении сдаваемых в аренду помещений, и во-вторых, он должен выполнять все подразумеваемые обязательства, которые налагаются на него отношениями арендатора по отношению к арендодателю. Например, он обязан использовать помещение только для того, для которого оно было арендовано; когда ферма предоставляется ему для общих сельскохозяйственных целей, он не может открыть шахту и добыть руду, которая может оказаться в земле, но если шахта была вскрыта, предполагается, что обе стороны намеревались ее использовать, если только арендатор были строго ограничены.