Личный финансист: МБДОУ «Умка» МО Г.Губкинский, Губкинский (ИНН 8911030685, ОГРН 1198901002981)

5 золотых правил управления личными финансами — Финансы на vc.ru

По статистике, почти 60% россиян не имеют личных накоплений. А между тем, умение сберегать — главное условие благосостояния. В этой статье мы расскажем, как планировать финансы, чтобы перестать жить от зарплаты до зарплаты и приумножить капитал без жесткой экономии.

{«id»:107056,»url»:»https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami»,»title»:»5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438″,»services»:{«facebook»:{«url»:»https:\/\/www.

ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami&text=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438&body=https:\/\/vc.

ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami&text=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438&body=https:\/\/vc.

7402 просмотров

Правило №1. Цели вместо желаний

Чтобы мечта осуществилась, она должна стать целью. Определите, чего именно вы хотите достичь и в какие сроки. Целью может быть что угодно: покупка квартиры, ремонт, путешествие, образование для ребенка, накопления на безбедную старость, пассивный доход, создание финансовой подушки. Главное — расставить приоритеты и четко понимать стоимость своих желаний. Чтобы цели превратились в конкретный план действий, запишите их в таблицу.

Чтобы цели превратились в конкретный план действий, запишите их в таблицу. Правило №2. Считаем доходы

Когда цели обозначены, нужно понять, где взять деньги на их реализацию. Для этого спрогнозируйте доходы на ближайший год — запишите все источники и суммы поступлений. Доход может состоять из заработной платы, премий, налоговых вычетов, социальных пособий, платы за сдачу квартиры в аренды. Нерегулярные доходы — например, от разовых подработок, дивидендов, процентов по вкладам, подарков на праздники — лучше учитывать отдельно, используя усредненные значения за год.

Правило №3. Считаем расходы

Считаем расходы

Считаем расходы

Считаем расходыНеконтролируемые повседневные расходы — это то, что разрушает наши финансовые планы. Изучите свой денежный поток за месяц, чтобы четко понимать, куда уходят деньги и сколько остается на долгосрочные цели. Кроме повседневных расходов на продукты, общепит, проезд, обязательно учтите регулярные траты: на коммуналку, ипотечные взносы, мобильную связь, интернет, налоги. Расходы на покупку одежды, обуви, техники, товаров для дома можно рассчитать суммарно за год.

Простой способ контролировать расходы — расплачиваться картой. Подробную статистику трат предоставляет большинство интернет-банков. В мобильном приложении Премьер БКС удобно вести учет личных финансов — здесь вы можете следить за доходами и расходами не только по банковским, но и по брокерским счетам.

Детализируя расходы, вы сможете увидеть закономерности в своем финансовом поведении и выявить необязательные мелкие траты, которые незаметно, но верно съедают бюджет. Такие траты лучше сократить, а сэкономленные деньги — пустить на формирование финансовой подушки.

Правило №4. Оптимизируем бюджет

Может оказаться, что ва

ЛИЧНЫЕ ФИНАНСЫ

Galina Litvinova

Здравствуйте, меня зовут Галина, я из Швеции, город Стокгольм. Купила блиц-курс от школы ЛикПро.

Я в восторге! Информация, преподаваемая, абсолютно актуальная, делается обзор текущего состояния

страны и мира в целом.

Много параллелей проводится с историческими фактами, наглядно демонстрируется повторяющаяся

картина некоторых ситуаций и соответственно вырисовываются (практически интуитивно, благодаря

хорошей подаче информации) варианты решения подходящие именно под ваш сценарий.

Изначально, у меня были опасения, что весь курс будет направлен на Россию, ее законы и правила, и что мне, будучи жителем другой страны будет не актуальна информация, однако было приятно удивлена контентом и в целом наполненность курса. Благодарю Наталью и Андрея за этот интенсив, за вашу энергию и знания, которыми вы так щедро делитесь с людьми! Однозначно порекомендую этот курс всем, кто хочет быть «впереди планеты всей» и идти в ногу со временем! Благодарю!

Как навести порядок в личных финансах

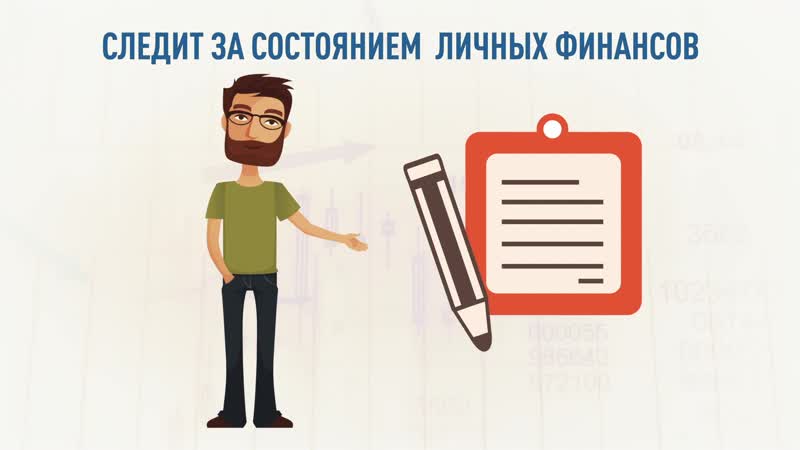

Сегодня делюсь способом навести порядок в личных финансах, который помог мне. Я работаю в консалт-бюро, которое избавляет от бардака в финансах малый бизнес. И решил адаптировать под свои домашние потребности его методы. После первого месяца понял — не ошибся.

Я почти исключил спонтанные траты. Стал тщательнее взвешивать любые расходы. Прежде, сколько ни зарабатывал, в лучшем случае за месяц тратил всё. Порой приходилось думать, как дотянуть до очередной зарплаты. А теперь при тех же доходах не только не беру новых кредитов, но и активно уменьшаю задолженность по взятым ранее. Да ещё остаются свободные деньги, которые кладу на депозит.

1. Найти свой способ борьбы с бардаком

Метод, который использую я, предлагает удобные инструменты анализа и планирования доходов и расходов. Позволяет свести их в одной табличке, рассортировать по важности, привязать к конкретным датам. Конечный результат — информация, на основе которой я принимаю взвешенные и обоснованные решения по собственному семейному бюджету. И вижу результат, к которому эти решения, принятые мной сегодня, приведут завтра.

Из ящика Пандоры моя финансовая ситуация превратилась в прозрачный, предсказуемый и контролируемый процесс.

Прежде я не управлял своими финансами, а находился в плену стереотипов и не всегда полезных финансовых привычек. И руководствовался ими, когда принимал решения наугад. А теперь — управляю собственным бюджетом.

И руководствовался ими, когда принимал решения наугад. А теперь — управляю собственным бюджетом.

2. Составить план действий

Когда я начал наводить порядок в личных финансах, действовал в такой последовательности:

- Представил в виде конкретных чисел все свои доходы и расходы по итогам последнего месяца и взял их за основу плана доходов и расходов на следующий месяц.

- Поставил цель тратить не весь доход.

- Начал ежедневно фиксировать поступления и затраты, анализировать их по итогам месяца и планировать на следующий.

- Составил платёжный календарь на месяц.

Для всего этого мне хватило файла в «Google Таблицах». Можно использовать Excel или его аналог в Open Office — кому как больше нравится.

3. Подсчитать доходы и расходы

Поводом впервые подсчитать общие расходы семьи стала очередная размолвка с женой на почве денег. Трения на предмет участия каждого в общих расходах у нас периодически случались. Мне казалось — жена навесила все обязательные расходы на меня. А свои деньги тратит только на себя. Она обвиняла меня, что слишком много трачу на собственные развлечения в ущерб интересам семьи.

Трения на предмет участия каждого в общих расходах у нас периодически случались. Мне казалось — жена навесила все обязательные расходы на меня. А свои деньги тратит только на себя. Она обвиняла меня, что слишком много трачу на собственные развлечения в ущерб интересам семьи.

Вот я и решил свести все поступления и траты в одну таблицу и посмотреть, что на деле. Сели, посчитали, кто сколько и на что тратит за месяц в рамках общих расходов семьи. И убедились — с обвинениями погорячились оба.

Теперь я понимаю: причиной наших взаимных претензий была оценка финансовой ситуации по наитию. Так устроен человек — в чужом кошельке денег всегда больше, а свои расходы заметнее.

Когда увидели реальную картину в цифрах, представление о ситуации встало с головы на ноги.

4. Считать прибыль

Какая может быть прибыль у человека, который живёт на зарплату? Такая же, как в бизнесе, — разница между доходами и расходами. Потратили за месяц меньше денег, чем получили, — это ваша прибыль. И распоряжаться ей можно как прибылью. Больше потратить в следующем месяце. Отложить на отпуск или крупную покупку, да и просто на чёрный день. Вложить в бизнес, дать взаймы под проценты, купить ценные бумаги и тому подобное.

И распоряжаться ей можно как прибылью. Больше потратить в следующем месяце. Отложить на отпуск или крупную покупку, да и просто на чёрный день. Вложить в бизнес, дать взаймы под проценты, купить ценные бумаги и тому подобное.

Впрочем, сперва научимся считать прибыль. А что с ней делать — решите сами.

Для подсчёта собственной прибыли я адаптировал отчёт о прибылях и убытках (ОПиУ). В нём мне понравился подход — сведение доходов и расходов в один документ и группировка по видам. А ещё ОПиУ — это не только анализ постфактум, но и одновременно финансовый план на следующий месяц.

Как делить расходы в домашней версии ОПиУ

В своей домашней версии ОПиУ я сгруппировал расходы так:

- Общие обязательные — те, без которых не обойтись семье: аренда жилья, коммунальные услуги, продукты для общих нужд, образование (сюда я отношу и ежемесячные платежи за школьные завтраки сына и дочки), развитие и обучение детей, платежи по кредитам, взятым на общие нужды семьи.

- Личные обязательные — расходы, без которых не обойтись конкретному члену семьи: одежда, обувь, бензин и эксплуатация автомобиля (в зависимости от ситуации эти траты можно отнести к общим обязательным или распределить между членами семьи, которые их по факту несут), затраты на общественный транспорт, обеды, обязательные платежи по кредитам, взятым для личных целей, и тому подобное.

- Общие необязательные — здесь у меня отражаются затраты, например, на поход всей семьёй в аквапарк или семейную же поездку за город на выходные, отпуск и тому подобное.

- Личные необязательные — сюда я отношу всё, что трачу на себя любимого, и чего мог бы и не делать: ресторан или ночной клуб с друзьями, поход в горы без семьи, абонемент в бассейн и тому подобное. Злостным курильщикам есть смысл именно сюда заносить расходы на сигареты. Предвижу и понимаю возражения этой публики (увы, сам такой). Но с этой дурной привычкой всё-таки можно распрощаться. Так что, если уж есть эта трата, пусть лучше будет в необязательных расходах — для самовоспитания. Вдруг бросить поможет.

- Непредвиденные. Пусть будут на всякий случай.

Так что, если уж есть эта трата, пусть лучше будет в необязательных расходах — для самовоспитания. Вдруг бросить поможет.

Так что, если уж есть эта трата, пусть лучше будет в необязательных расходах — для самовоспитания. Вдруг бросить поможет.Если вам удобнее другой принцип группировки расходов — без проблем.

Вот моя домашняя версия ОПиУ за июль:

| Общий доход | 27 000 |

| Нескучные | 3 000 |

| Моника | 5 000 |

| Музей в Праге | 7 000 |

| Прочие доходы | 12 000 |

| Обязательные общесемейные расходы | –13 617 |

| Аренда дома | –2 600 |

| Газ | –200 |

| Свет | –150 |

| Вода | –67 |

| Интернет | –150 |

| Мобильная связь | –200 |

| Продукты | –8 000 |

| Хозяйственные расходы | –2 000 |

| Канализация | –250 |

| Школьное питание | 0 |

| Развивающие занятия | 0 |

| Товары для школы | 0 |

| Одежда детям | 0 |

| Обувь детям | 0 |

| Обязательные личные расходы | –2 200 |

| Кредиты | –2 000 |

| Здоровье | 0 |

| Транспорт | –200 |

| Необязательные общесемейные расходы | –2 000 |

| Семейные развлечения | 0 |

| Игры | 0 |

| Сладости | –2 000 |

| Необязательные личные расходы | –3 600 |

| Бассейн | –400 |

| Обслуживание велосипеда | –200 |

| Личные развлечения | –2 000 |

| Дурные привычки | –1 000 |

| Прочие | 0 |

| Непредвиденные расходы | 0 |

| Чистая прибыль | –5 583 |

С первого раза охватить все расходы у меня не получилось. Поэтому как минимум первые три месяца не будет лишним фиксировать поступления и траты постфактум. Закончился месяц — сверьте фактические расходы с домашней версией ОПиУ — не забыли ли чего. Забыли — добавьте строчку.

Поэтому как минимум первые три месяца не будет лишним фиксировать поступления и траты постфактум. Закончился месяц — сверьте фактические расходы с домашней версией ОПиУ — не забыли ли чего. Забыли — добавьте строчку.

5. Считать деньги

Фиксировать все фактические поступления и траты полезно не только для проверки, насколько полно вы составили домашнюю версию ОПиУ. Удержать в памяти все расходы за месяц, включая мелкие, нереально. А если каждый день фиксировать траты, ни одна копейка не потеряется.

Чтобы фиксировать свои финансовые операции, я использую отчёт о движении денежных средств (ДДС).

Домашняя версия ДДСКошелёк — это место, где хранятся деньги. В этом смысле кошельком считается не только бумажник, где вы носите наличные, но и банковские карты, счета и тому подобное. Если храните валюту на чёрный день в матрасе — матрас тоже становится кошельком.

Лучшая шпаргалка для домашней версии ДСС — интернет-банкинг, где отражаются все движения денег по карте или счёту за каждый день. Разобраться с наличными помогают чеки. Остаётся только не забывать брать их у продавца и не выбрасывать. Часть продуктов я покупаю на рынке, где кассовых аппаратов нет. Такие траты приходится по старинке записывать в блокнот.

Разобраться с наличными помогают чеки. Остаётся только не забывать брать их у продавца и не выбрасывать. Часть продуктов я покупаю на рынке, где кассовых аппаратов нет. Такие траты приходится по старинке записывать в блокнот.

Домашняя версия отчёта ДДС для меня выполняет три функции:

- Самопроверка — не забыл ли учесть какие-либо статьи расходов.

- Гарантия фиксации всех поступлений и трат.

- Самодисциплина. На первых порах каждый день вбивать в эту табличку цифры было самой нудной составляющей наведения порядка в личных финансах. Потом привык. И теперь необходимость фиксировать все приходы и расходы держит в тонусе.

6. Создать платёжный календарь

Платёжный календарь — это гибрид между домашней версией ОПиУ и календарём на месяц. Доходы и расходы в нём разбросаны по дням. Все мы знаем, когда должны получить зарплату, заплатить за аренду жилья, коммунальные услуги, детский сад, дополнительные занятия детей, сделать очередной платёж по кредиту и тому подобное. Всё это отражаем в платёжном календаре.

Всё это отражаем в платёжном календаре.

Шаблон платёжного календаря →

Платёжный календарь — отличная прививка для профилактики спонтанных покупок. В конце июля мне пришла рассылка с предложением в августе отдохнуть на море за полцены. Соблазн устроить неделю внепланового отпуска был велик. Но заглянул в платёжный календарь, добавил все связанные с поездкой расходы и понял — даже с учётом скидки не потянем. Поэтому море пока подождёт.

Фрагмент платёжного календаря. Синий прямоугольник — бюджет поездки на море, которую пришлось отменить. Платёжный календарь показал — денег на неё не хватитРезультаты

Мои достижения за первые пять месяцев наведения порядка в финансах:

- Перестал ругаться с женой из-за денег. Ведь теперь оба точно знаем вклад каждого в общие затраты.

- На 20% сократил личные расходы — в основном за счёт развлечений. Но это не значит, что отказался от них совсем.

- Научился прогнозировать ситуации, когда денег не хватает на обязательные платежи. Не всегда получается избежать, но они перестали быть сюрпризом. В июле во время отпуска не вписался в бюджет, в конце месяца пришлось воспользоваться кредитной картой. Деньги вернул с первого же поступления — буквально через два дня.

- За счёт сокращения расходов увеличил ежемесячные платежи по кредитам. Раньше ограничивался внесением минимального платежа, который покрывает в основном проценты. Теперь вижу, как сокращается тело кредита, а вместе с ним — и минимальный платёж с каждым месяцем.

- Начал откладывать разницу между доходами и расходами. Пока на депозит, но присматриваюсь к более доходным инструментам.

- Научился ставить перед собой финансовые цели и увидел — они достижимы.

Не всегда получается избежать, но они перестали быть сюрпризом. В июле во время отпуска не вписался в бюджет, в конце месяца пришлось воспользоваться кредитной картой. Деньги вернул с первого же поступления — буквально через два дня.

Не всегда получается избежать, но они перестали быть сюрпризом. В июле во время отпуска не вписался в бюджет, в конце месяца пришлось воспользоваться кредитной картой. Деньги вернул с первого же поступления — буквально через два дня.Уверен — у вас получится не хуже, а у кого-то — лучше. Главное — начать.

Читайте также 🧐

Управление личными финансами

Управление личными финансами – это то, чем очень хорошо владеют все богатые люди, и то, о чем даже не слышало остальное население нашей страны. И это все при том, что практически все спят и видят себя финансово свободными и успешными людьми, а как обращаться со своими финансами знают только единицы.

И это все при том, что практически все спят и видят себя финансово свободными и успешными людьми, а как обращаться со своими финансами знают только единицы.

Первое, что необходимо сделать каждому желающему стать финансово независимым человеком, это научиться грамотно управлять своими личными финансами, которое включает в себя девять пунктов. обязательных для исполнения. Что это за пункты, рассмотрим ниже в данной статье.

Содержание

ПЕРВОЕ. Строгий учет доходов и расходов

ВТОРОЕ. Начните копить деньги

ТРЕТЬЕ. Расплатитесь с долгами и больше никогда не живите в долг

ЧЕТВЕРТОЕ. Составьте личный финансовый план

ПЯТОЕ. Планируйте свой бюджет

ШЕСТОЕ. Увеличение личного дохода и оптимизация своих расходов

СЕДЬМОЕ. Научитесь работать с банками

ВОСЬМОЕ. Инвестирование

ДЕВЯТОЕ. Стать финансово грамотным человеком

ПЕРВОЕ. Строгий учет доходов и расходов

Первое, что необходимо сделать – это научиться вести строгий учет доходов и расходов. А точнее, тратить меньше, чем зарабатываешь.

А точнее, тратить меньше, чем зарабатываешь.

Очень важно твердо уяснить и усвоить, что:

- во-первых, ДЕНЕГ МНОГО НЕ БЫВАЕТ. Сколько бы человек не заработал, все равно будет мало. Как говорится в народе, по доходу и расход;

- а во-вторых, потребность в деньгах целиком и полностью зависит от сложившихся ПЛОХИХ ФИНАНСОВЫХ ПРИВЫЧЕК и НЕУМЕНИИ УПРАВЛЯТЬ СВОИМИ ЛИЧНЫМИ ФИНАНСАМИ.

ПЕРЕСТАНЬТЕ ПРИОБРЕТАТЬ ПАССИВЫ, СОСРЕДОТОЧЬТЕСЬ НА ПРИОБРЕТЕНИЕ АКТИВОВ.

Активы – это то, что приносит деньги в ваш карман. Пассивы — это то, что вынимает их оттуда. Например, квартира может быть как пассивом, так и активом. Если вы ее сдаете в аренду, квартира будет считаться активом. Но вот, если вы в ней живете, платите коммунальные и иные платежи, она становится пассивом.

И не забудьте завести домашнюю бухгалтерию. Записывайте все поступления денежных средств и все расходы, которые вы совершаете. Это поможет вам проанализировать свои траты, сделать соответствующие выводы и понять, куда уходят деньги.

ВТОРОЕ. Начните копить деньги

Здесь все просто. Одна очень важная хорошая привычка, которая должная быть прочно привита в каждом человеке, — это МИНИМУМ 10% ВСЕХ ДОХОДОВ НЕОБХОДИМО ОТКЛАДЫВАТЬ, чтоб в последующем инвестировать, положить в банк на депозит и создание подушки безопасности. Попробуйте жить по такому простому правилу 70-20-10. То есть:

- 70% своего дохода оставляйте на жизнь и развлечения, покупку чего-либо желанного. Причем, на 50% — вы живете, а 20% должны пойти на развлечения, отдых и покупку желаемых вещей ;

- 20% — откладывайте, чтоб в последующем инвестировать, положите на депозит в банке;

- 10% — благотворительность. Благотворительность, вообще, важная статья расходов всех богатых людей.

Лучше откладывать по чуть-чуть, но регулярно, чем много, но редко. Никогда не видитесь на соблазн не отложить определенную сумму, или отложить меньше запланированного. Это может быстро превратиться в регулярную привычку, и ваше намерение накопить деньги и подушку безопасности, так и останется только намерением.

ТРЕТЬЕ. Расплатитесь с долгами и больше никогда не живите в долг

Жить в долг – это основная плохая привычка бедного человека. Человек, вообще, любит все как у всех. Чтоб такой же большой дом, такая же дорогая машина, одежда, телефон. И неважно, что сосед может себе это позволить, а ты позволить себе можешь только кредит или большой заем у друзей и родственников и жизнь в долг.

Чтоб хоть как-то рассчитаться с долгами и выбраться из этих крысиных бегов необходимо:

- во-первых, определить общую сумму задолженности;

- во-вторых, определить приоритеты погашения;

- в-третьих, составить график погашения задолженности в соответствии с расставленными приоритетами;

- в-четвертых, начните погашать долги, в соответствии с графиком погашения задолженности;

- и пятое, самое главное, никогда больше не приобретайте что-либо в долг.

Здесь еще очень важно научиться отличать хороший долг от плохого. Плохой долг – это когда ты сам платишь по своим обязательствам. Хороший долг – это когда кто-то другой выплачивает твои долги.

Плохой долг – это когда ты сам платишь по своим обязательствам. Хороший долг – это когда кто-то другой выплачивает твои долги.

Например, ты можешь взять квартиру в ипотеку и поселить туда жильцов. Тогда ежемесячные выплаты по ипотеки, ты будешь погашать с арендной платы за сдачу квартиры. А разница и будет твоей ежемесячной прибылью.

ЧЕТВЕРТОЕ. Составьте личный финансовый план

Если вы точно знаете, чего хотите и к чему стремитесь, то личный финансовый план вам просто необходим. Он укажет вам путь, по которому вы должны следовать, чтоб достичь своей цели. Для эффективного управления личными финансами важно научиться грамотно составить финансовый план, а для этого необходимо:

1) Поставьте перед собой личные финансовые цели. Финансовые цели должны быть как долгосрочными (10-20 лет), среднесрочными (3-5 лет) и краткосрочными (до 1 года).

2) Проанализировать свое финансовое состояние на текущий момент.

3) Составить план погашения долгов (если они у вас есть) и строго ему следуйте.

4) Определить способы, методы и тактику выполнения своего финансового плана. Например, открыть депозит в банке – это способ, а вносить ежемесячно определенную сумму – это тактика.

5) Обязательно придерживайтесь определенных правил.

- цели должны быть обоснованными и реально достижимыми;

- на выплату долгов выделять не менее 20% своего дохода;

- выделяйте не менее 10% на создание капитала;

- не вкладывайте все средства в одно место;

- делайте поправку на инфляцию и учитывайте риски.

ПЯТОЕ. Планируйте свой бюджет

Планирование своего бюджета – это неотъемлемая часть управления личными финансами. Вы более эффективно начнете расходовать свои доходы, быстрее выплатите свои долги, создадите резервный капитал и быстрее достигнете поставленных перед собой финансовых целей.

Начинать планировать свой бюджет необходимо:

- во-первых, с тщательного анализа своих доходов и расходов;

- во-вторых, бюджет планируется на месяц, начиная с установки точного ежемесячного дохода, а за тем планируются расходы;

- в-третьих, в первую очередь выделяются средства на погашение долгов, затем на создание капитала, а уж потом – на текущие расходы.

И, конечно же, строго следуйте намеченному плану. Через месяц проведите анализ и сделайте соответствующие выводы. Бюджет на следующий месяц составляйте уже с учетом выявленных ошибок.

ШЕСТОЕ. Увеличение личного дохода и оптимизация своих расходов

Найдите способ увеличить свои доходы (дополнительная работа, работа в интернете, сетевой маркетинг, повышение квалификации и т.д.) и обязательно начните предпринимать необходимые действия.

Тщательно проанализируйте свои расходы и предпримите соответствующие действия по их оптимизации. Например:

- не покупайте те товары, без которых сможете жить. Перед каждой покупкой спросите себя, действительно ли вам это нужно?

- не старайтесь быть как все. Не обязательно покупать дорогую машину только потому, что у соседа такая же. Богатые начинают покупать дорогие и шикарные вещи только тогда, когда уже могут себе это позволить. Они всегда тратят меньше, чем зарабатывают.

- постарайтесь заменить высоко затратные статьи расходов на менее затратные. Например, вместо обеда в кафе берите еду из дома.

Например, вместо обеда в кафе берите еду из дома.

Например, вместо обеда в кафе берите еду из дома.Включите голову и хорошо подумайте, каким образом вы можете увеличить свой доход, какие расходы вы можете совсем убрать, а какие заменить на менее затратные. И постепенно шаг за шагом начните применять это на практике, менять свои плохие привычки на привычки богатых людей.

СЕДЬМОЕ. Научитесь работать с банками

Поскольку все денежные потоки в наше время проходят через банк, просто необходимо умудриться построить хорошие взаимовыгодные отношение с банками. Без этого грамотно управлять личными финансами не получится. А для этого нужно:

- во-первых, знать основные правила работы с банками;

- во-вторых, научиться правильно и грамотно выбирать банк для обслуживания;

- и в-третьих, знать, какими банковскими услугами можно пользоваться, а какими нет.

ВОСЬМОЕ. Инвестирование

Быть богатым – это, прежде всего, быть финансово независимым человеком. А финансово независимый человек – это инвестор. Стать финансово свободным можно лишь инвестируя свои денежные средства в какие-либо финансовые инструменты.

Направьте все свои силы не на активный заработок, а на создание пассивного дохода. Выберите те источники пассивного дохода, которые вам по душе, и не боитесь пробовать, рисковать своим капиталом и ошибаться. Это единственный путь, который приведет вас к финансовой стабильности и независимости. Перед тем как начать инвестировать для начала необходимо:

- во-первых, изучить теоретические основы инвестирования;

- во-вторых, уметь рисковать своим капиталом и в случае чего потерять его;

- в-третьих, необходимо четко представлять куда, во что и сколько вы готовы инвестировать свой капитал;

- и в-четвертых, конечно же, позаботиться о создании капитала, который вы и будите инвестировать.

Рискуйте! Тому, кто лежит на земле, уже некуда падать.

Бодо Шефер

ДЕВЯТОЕ. Стать финансово грамотным человеком

Чтоб обрести финансовое благополучие, а в дальнейшем и финансовую независимость, просто необходимо овладеть основами финансовой грамотности. А чтоб повысить уровень финансовой грамотности вы можете:

- записаться на курсы повышения финансовой грамотности;

- читать специальные книги и литературу;

- искать и изучать необходимую информацию о финансах в интернете.

А, другими словами, не сидеть тихо на попе и ждать чудес с небес, а предпринять определенные шаги по самообразованию.

Это основные принципы, которые включает в себя управление личными финансами. Если вы постепенно шаг за шагом начнете воплощать их в жизнь, то непременно в скором времени достигнете финансовой свободы и станете по-настоящему богатым человеком.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми!!!

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Лучшие книги по финансовой грамотности и личным финансам для начинающих

Здравствуйте, уважаемые читатели dohodinet.ru. Основные финансовые понятия полезно знать не только бухгалтерам, профессиональным экономистам или инвесторам. Обычному человеку, далекому от игры на бирже или квартальных отчетов, полезно разобраться в тонкостях обращения с личными накоплениями. Лучшие книги по финансовой грамотности помогут разумно тратить, делать сбережения и получать пассивный доход. Осознанный подход к заработку и управлению своими финансами решит проблему нехватки денег и обеспечит материальное благополучие.

Подбираем литературу: на что обратить внимание

Популярные книги про финансовую грамотность активно издаются с начала XX века. За почти полтора столетия выпущено множество томов на самые разные темы: от тоненьких руководств для начинающих до увесистых университетских учебников.

Ассортимент книг для нефинансистов необыкновенно широк. Сюда входят:

- биографии успешных бизнесменов;

- издания, посвященные заработку на бирже;

- инструкции по управлению персональными накоплениями;

- мотивирующие книги — истории рядовых граждан, выстроивших личную финансовую стратегию.

Важно! Если вы только начинаете постигать азы экономической грамотности, обратитесь к мотивирующей литературе. Не стоит буквально следовать советам непрофессиональных экономистов: используйте их книги, учитывая обстоятельства своей жизни.

После того, как главные финансовые понятия усвоены, можно читать более углубленные и специализированные издания. Стоит учитывать некоторые нюансы:

- большинство базовых книг про финансы были написаны 40-50 лет назад и, разумеется, устарели. Читайте современные переиздания с комментариями аналитиков;

- не углубляйтесь в теорию, пока не выберете основное направление капиталовложений, иначе вы рискуете прочитать массу бесполезной литературы;

- пользуйтесь советами авторов по таймменджменту, повышению личной эффективности и рациональному планированию: каждый успешный финансист умело управлял временем и собственными интеллектуальными ресурсами;

- избегайте рекламных изданий от брокерских фирм: их задача — прорекламировать свои услуги, а не выпустить хорошую книгу по управлению финансами.

Важно! Совершенствовать свои знания необходимо постоянно. Перечитывайте классические издания, делайте выписки и заметки на полях. Эту приучит постоянно анализировать информацию.

Топ-20 лучших книг про финансы по версии журнала «ДоходИнет»

Книги в нашем рейтинге расположены по принципу «от простого к сложному». Сначала обратимся к полезным книжкам по управлению семейными финансами.

“Kakebo. Японская система ведения семейного бюджета”

Авторы предлагают оригинальную концепцию накоплений: откладывать надо не после того, как все потребности (в том числе и необязательные) удовлетворены, а сразу после получения доходов (зарплата, подработка, ценные подарки). Остаток суммы после обязательных трат и ежемесячных накоплений можно потратить на приятные покупки: материалы для хобби, путешествия. Пользуясь японской системой планирования бюджета, можно быстро начать вложения в основные финансовые инструменты — банковский депозит, драгоценные металлы, акции.

А. Тарасова “Сам себе финансист”

Руководство поможет правильно взглянуть на личные финансы и разумно управлять семейным бюджетом. Для того, чтобы объяснить, как правильно копить и тратить, автор приводит простейшие жизненные примеры.

Отдельный раздел книги посвящен оптимизации доходов: Тарасова убеждена, что для перспективного инвестирования следует не только ужимать расходы, но и разнообразить источники доходов. Основная цель накоплений, по мнению автора, — инвестиции в будущую пенсию и образование детей.

Ш. Нил “Как сберечь деньги в кризис и не только”

Цель автора — раскрыть маркетинговые хитрости и уловки, на которые идут продавцы, рекламисты и представители банков, чтобы заставить клиента потратить деньги или навязать кредит. Ценность книги — богатый статистический материал, на основе которого Нил доказывает, что современные финансовые проблемы простого обывателя мало зависят от национальных и социокультурных особенностей страны проживания.

Важно! Нил дает универсальные рекомендации, ориентированные на женскую аудиторию. Они будут полезны и ее соотечественницам — жительницам Британии, и российским женщинам.

А. Паранич “Личный финансовый план. Инструкция по составлению”

По мнению автора, планировать бюджет необходимо с определения суммы, которая обеспечит необходимые потребности и психологический комфорт. Важно не только заработать, но и разумно распорядиться полученными деньгами: планировать покупки, не влезать в кредиты. Паранич призывает к осознанному потреблению и управлению финансами.

Ю. Сахаровская “Куда уходят деньги. Как грамотно управлять семейным бюджетом”

Автор предлагает оригинальный подход к проблемам семейных накоплений. Для начала она призывает составить «список счастья» — перечень заветных целей, важных для каждого члена семьи. Это даст мощную мотивацию зарабатывать и искать дополнительные источники дохода.

Сахаровская много размышляет об оптимизации расходов, предлагает проверенные способы получения пассивного дохода. Она предлагает не превращать жизнь в процесс судорожной экономии и не отказываться от маленьких радостей: совместных путешествий, увлечений, дополнительного образования.

Б. Шефер “Мани, или азбука денег”

Закончим список изданий по личным финансам книгой Шефера. Она посвящена более широкому кругу проблем: как выгодно инвестировать, разумно тратить, рассчитываться по долгам. Но растолковано все предельно просто, подробно и доступно. Более серьезные издания после прочтения книги будут понятнее.

Следующий раздел посвящен книгам по основам инвестирования и безопасным вложениям в традиционные финансовые активы.

И. Беккер “Не потеряй!”

Книга написана профессиональным финансовым консультантом и будет полезна, если вы всерьез задумываетесь о вложении крупной свободной суммы. Свои рекомендации автор дает с учетом опыта кризиса 2008 года — самого сложного времени для инвесторов-дилетантов. Его советы помогут на равных разговаривать с сотрудниками брокерских фирм и финансовых компаний. Беккер разъясняет основные финансовые понятия: инвестиционный портфель, диверсификация вложений, пассивный доход.

А. Силаев “Деньги без дураков”

Популярная книга про финансы от инвестора-практика. Советы Силаева будут полезны:

- начинающим трейдерам;

- инвесторам;

- всем, кто интересуется психологией и мотивацией биржевых спекулянтов.

Основная идея автора — деньги должны работать, а для входа нам рынок акций достаточно небольших сумм. Если вы не тратите весь доход, а откладываете хотя бы немного, то вы уже можете планировать пассивный доход.

А. Богдашевский “Основы финансовой грамотности”

Обстоятельная финансовая книга, посвященная основным вопросам расходов и накоплений. Автор подробно рассматривает способы вложений:

- акции;

- облигации;

- банковские депозиты.

Самым подробным образом он рассматривает акции, причем анализ проводится на материале российских компаний, что редко встречается в популярных бизнес-руководствах.

Важно! Богдашевский дает ценные рекомендации по открытию банковских депозитов: эти сведения полезны для начинающих инвесторов, заинтересованных в безопасных вложениях средств.

Л. Ярухина “Финансы для нефинансистов”

В книге анализируются основные финансовые проблемы владельцев малых и средних коммерческих предприятий. Автор дает квалифицированные рекомендации менеджерам по снабжению, собственникам бизнеса. Они подкреплены примерами из современной российской действительности.

Важно! Ярухина не только анализирует теорию, но и исследует типичные практические затруднения, с которыми сталкиваются предприниматели.

Б. Трейси “Наука денег”

Автор подробно исследует актуальные проблемы современного денежного обращения. Его цель — заставить читателя серьезно взглянуть на свое финансовое состояние и осознано подойти к проблеме расходов и накоплений.

Важно! Это одна из наиболее систематизированных книг, которая обобщает базовые экономические понятия.

Р. Кийосаки “8 Финансовых заблуждений. Управление деньгами”

Издание посвящено разоблачению популярных заблуждений, которые мешают избавиться от материальных затруднений и начать получать стабильный доход. Кийосаки приводит примеры фатальных ошибок инвесторов, на которые их толкают недобросовестные консультанты и советчики.

Основная идея автора — для того, чтобы преуспеть, необходимо выработать личную стратегию, которая будет учитывать обстоятельства жизни и особенности характера инвестора.

Н. Закхайм “Тайна денег”

Доступное руководство по применению идей Кийосаки в условиях современной России. Это прекрасное издание для начинающего инвестора, человека, который задумывается о стабильном пассивном доходе и личной финансовой независимости. Цель книги — развеять многочисленные финансовые мифы. Например, что инвестиции и игра на бирже — удел немногих избранных.

Читайте также: “Лучшие книги по инвестированию для начинающих и опытных инвесторов”

А. Кондратьев “Основы финансовой грамотности”

Книга 2018 года, посвященная актуальным экономическим понятиям. Автор анализирует правила разумного личного кредитования, раскрывает суть безопасных и рискованных вложений. Отдельный раздел посвящен вопросам краткосрочной и долгосрочной инфляции в связи с инвестированием в популярные финансовые продукты. Академическое издание, которое поможет читателю легче ориентироваться в актуальных экономических проблемах.

П. Багрянцев “Всегда при деньгах”

Идея автора — всегда можно найти неожиданный источник дохода и повысить материальное благосостояние семьи. Важно не бояться делать ошибки и приобретать опыт: источник дохода можно найти в любом, даже самом неожиданном месте.

Р. Аллен “Множественные источники дохода”

Спорное издание, автор которого уверен, что одна удачная финансовая операция сможет обеспечить доход на много лет вперед. К достоинствам книги можно отнести оптимизм и положительный настрой, которым Аллен делится с читателем. Он предлагает 10 проверенных способов получения дохода и убежден, что хотя бы один из них позволит сорвать крупный куш.

В. Лавров “Основы финансовой грамотности для начинающих предпринимателей”

Книга предназначена для молодых бизнесменов. Цель автора — не только раскрыть теоретические понятия, но и мотивировать будущих миллионеров. По мнению Лаврова, богатство и бедность — не финансовые понятия, а характеристики мышления. Там, где бедный человек увидит опасность и убытки, предприниматель найдет источник заработка. Финансовая грамотность — необходимая, но не основополагающая категория для успешного инвестора. Гораздо важнее позитивное и нестандартное мышление человека.

В. Савенок “Миллион для моей дочери. Пошаговый план накоплений”

Автор не только рассказывает о стратегии пенсионных накоплений или акциях и облигациях, но и предлагает читателю понятное руководство: как грамотно распорядиться финансами. Он приводит примеры из своего опыта, простым языком разъясняет законы инвестирования. В книге приведены расчетные таблицы и другой иллюстративный материал.

Д. Трамп “Искусство заключать сделки”

Издание посвящено американскому рынку недвижимости, рассказывает о партнерских связях в бизнес-среде, взаимоотношениях с государственными структурами. Ценность книги — человеческий и предпринимательский опыт Трампа, не только успешного бизнесмена, но и неординарного политика.

Важно! Материал о рынке недвижимости в США вряд ли будет полезен российским девелоперам. Но история успеха автора заслуживает внимания.

Д. Конаш “Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями”

Автор — успешный менеджер и инвестор с 20-летним стажем. К его рекомендациям стоит прислушаться: он рассказывает о собственном инвестиционном опыте, о работе на российском фондовом рынке. Конаш предлагает рекомендации по формированию безубыточного портфеля активов и успешному инвестированию.

Подборка других книг

- Книги по инвестированию

- Книги про бизнес

Заключение

Книги, посвященные важным экономическим понятиям, помогут повысить уровень финансовой грамотности. Опыт авторов пригодится для того, чтобы принять правильное решение в сложной ситуации и выбрать правильную стратегию получения дохода.

Клуб личных финансов — научитесь инвестировать

Мир денег и инвестирования сбивает с толку. Практически каждый в отрасли имеет стимул зарабатывать деньги за ваш счет. Клуб личных финансов учит, как обращаться с деньгами и инвестировать без каких-либо несогласованных стимулов.

Ниже вы найдете привычки, шаги и правила, чтобы стать мультимиллионером. Это просто, проверенный способ жить не по средствам, хорошо инвестировать и со временем стать богатым.

Привычки

Эти три жизненные привычки являются основой, на которой вы можете строить и оставаться богатым.

- Максимальное счастье: Целью накопления богатства должно быть максимальное счастье на протяжении всей жизни, а не смерть с наибольшим количеством нулей на банковском счете.

- Ищите удовлетворение: Поймите, что всегда будет кто-то, у кого будет больше, больше, лучше.Ни один человек не может стать богатым, пока не решит, что у него больше, чем он хочет.

- Расходы — это не богатство: Когда вы видите кого-то за рулем нового BMW, жить в шикарном доме, покупать туры в клуб или носить самую модную одежду, чаще, чем не тот человек разорен, живет от зарплаты до зарплаты и по уши в долгах. Большинство миллионеров водят подержанные машины, живут скромно и вкладывают свои деньги в работу по накоплению богатства, а не сжигают их на дорогих вещах сегодня.

- Счастливее с планом: Для тех из вас, кто хочет участвовать в YOLO и жить сегодняшним днем. Вы станете СЧАСТЛИВЫМ сегодня, если у вас есть план и вы будете настроены на потом. Это будет означать, что вы не будете залезать в долги до завязок и тратить каждую копейку, которая попадется вам в руки, но ваше счастье возрастет как в более позднем возрасте, когда вы не работаете в закусочной и не едите кошачью еду, так и сегодня, когда у вас есть больше мир и безопасность.

- Вы не можете заполнить текущее ведро: Если вы потратите каждый заработанный доллар, вы всегда будете разорены.Математика проста. Один минус один равен нулю. Жить не по средствам — абсолютное требование для накопления богатства.

- 1 сэкономленный доллар — это 1.XX заработанный: Меньшие расходы — это на более мощный инструмент создания благосостояния , чем получение большего количества денег. Ваш доход облагается налогом. Итак, если вы хотите потратить доллар, вам нужно ЗАРАБАТЫВАТЬ 1 доллар ХХ, где ХХ — ваша общая ставка подоходного налога. Федеральный подоходный налог, налог на социальное обеспечение, налог на медицинское обслуживание, подоходный налог штата и т. Д. Все это зависит от вашего заработка.То, что у вас осталось, вы можете потратить. Если вы НЕ ТРАТИТЕ ни одного доллара, у вас уже есть возможность СОХРАНИТЬ (или инвестировать и приумножить!) Весь этот доллар.

- Не серебряная пуля: Это наименее важная из трех привычек. Высокий доход и большие расходы не равны богатству.(См. Привычки один и два!). Но нельзя отрицать, что для некоторых работников с низким уровнем дохода нет выбора, кроме как увеличить прибыль, чтобы сделать больше, чем голая стоимость первой необходимости. Для всех возможность зарабатывать больше (а не тратить) ускорит ваш путь к богатству!

- Вы не можете избавиться от плохих привычек в расходах: Если вы не придерживались первой и второй привычек, эта вас не спасет. Многие люди зарабатывают шестизначные суммы и более и все еще живут от зарплаты до зарплаты.

- Вы не можете выжать воду из камня: Если у вас очень низкий доход, вы можете выжать из своего дохода лишь то, что вам нужно.

План

Это пошаговые инструкции, как стать мультимиллионером. Делайте это по порядку. Не переходите к следующему, пока не закончите предыдущий.

- Спонсируется работодателем: Некоторые работодатели предлагают пенсионные инвестиционные счета 401k или 403b. Не все. Если ваш работодатель не предлагает его, пропустите этот шаг.

- Некоторые совпадения: Некоторые работодатели, предлагающие 401k или 403b, будут вносить деньги на ВАШ аккаунт в соответствии с вашим поведением, ТОЛЬКО ЕСЛИ вы также вносите свой вклад. Если ваш работодатель не подходит, пропустите этот шаг.

- Свободных денег: Этот матч представляет собой мгновенный 100% возврат ваших денег. Не делать этого вклада, по сути, выбрасывает деньги.

- Серьезно: Да, серьезно. Выплатите ВСЕ свои долги, кроме ипотеки. И никогда больше не использовать потребительский долг.

- Нет платежей: Когда у вас нет платежей за вещи, которые вы купили в прошлом, вы можете использовать всю мощь своего дохода для инвестирования и создания богатства.

- Эскалатор вниз: Попытка инвестировать и накопить богатство, пока еще в долгах все равно что бегать по эскалатору вниз. Сначала избавьтесь от долгов, а затем полностью сконцентрируйтесь на накоплении богатства.

- Не инвестируйте: Положите эти деньги на сберегательный счет или счет денежного рынка отдельно от текущего счета, на котором вы оплачиваете свои счета.

- Забудьте об этом: Забудьте об этом и переходите к следующему шагу. Когда у вас действительно чрезвычайная ситуация вы будете знать, что вам это нужно.

- Страхование не для бедных: Ваш фонд на случай чрезвычайных ситуаций выполняет важную работу, выступая в качестве «неплохая страховка». Когда у вас возникла чрезвычайная ситуация, вы не хотите снова попадать в беду (комиссия за овердрафт, проценты по кредитной карте, ссуды до зарплаты и т. д.) Оставляя свой чрезвычайный фонд наличными, это помогает построить свое будущее богатство, не позволяя себе снова попасть в ловушку бедности.

Правила

Это правила разумного инвестирования, заимствованные и упрощенные из инвестиционной философии Boglehead.

TL; DR (слишком долго не читал)

Если вы не хотите проходить через все вышеперечисленное, вот основные моменты.Выполните эти ДВА шага, чтобы стать миллионером:

Резюме финансиста — Образец: как составить резюме финансиста

Что вы думаете: что должно быть вкратце или приложено к этому? Параметры опроса ограничены, поскольку в вашем браузере отключен JavaScript.Экспертное заключение

Наталья Молчанова

Менеджер по подбору персонала

Все коммерческие организации хотят увеличить свой стартовый капитал, это так, и в этом участвуют все финансисты.

Финансист — один из современников. Ценность такого человека зависит от уровня его квалификации.

Финансист имеет дело с наиболее эффективным инвестиционным бюджетом компании для увеличения ее доходов. В свою очередь, экономист-финансист осуществляет хозяйственную деятельность предприятия, а его работа сводится к повышению эффективности производства и качества выпускаемой продукции. Он отвечает за достижение наилучших результатов в рациональном использовании материальных и трудовых ресурсов.

Теодор Драйзер — Финансист , роман, написанный на основе реальных жизненных историй, поможет разобраться в сути деятельности финансистов.

Эта вакансия сейчас достаточно востребована в государственных и частных организациях. После того, как устройство заработает, у вас появятся обязанности, среди них:

- Грамотная дистрибуция Финансовой компании,

- Налоговое управление,

- финансовый анализ,

- отчетность,

- , чтобы свести к минимуму любые потенциальные риски.

Образец готового резюме

На должность финансиста

Имя

- Дата рождения:

- Семейное положение:

- Домашний адрес:

- Контактный телефон:

- Эл. Почта:

Цель

Занять должность финансиста.

- 15-летний опыт работы в области управления активами, в финансовой сфере, инвестиционных и финансовых проектах.

- Аналитический склад ума.

- Коммуникативные навыки

Достижения и навыки

- Отличное знание рынка, тенденций, стратегий конкурентов.

- Разработка финансовых стратегий.

- Знание бухгалтерского учета и законов экономики.

Образование

200_-200_ лет. Национальный финансово-экономический институт. Финансы и кредит.

- Диплом.

- Стажировался в строительной компании.

- Бухгалтер.

- Получил навыки и опыт ведения бизнеса.

200_-200_ гг. Поступил в аспирантуру Национального экономического университета. Экономическая кибернетика.

Дополнительное образование

200_ г. Профессиональные бухгалтерские курсы.

200_ г. Курс 1С «Предприятие» v8.

200_ г. Курс углубленного изучения английского языка. Финансовая терминология.

опыта

200_-200_ гг. Производственная компания. Финансист.

- Аналитика показателей.

- Поиск производственных запасов.

2000-2000 гг. Инвестиционная компания. Начальник финансового управления.

- Аналитика показателей.

- Ценообразование.

- Формирование консолидированного бюджета.

- Разработка финансовой стратегии.

Личностные качества и качества

- Умение учиться.

- Умение работать в команде.

- Настойчивость, забота.

- Хорошо развитая логика.

Дополнительная информация

- Опытный пользователь ПК.

- Знание конкретных программ.

- Знание оргтехники.

Знание иностранных языков: свободно, украинский, английский. Словарь французского и немецкого языков.

Примеры формата резюме

Загрузить резюме финансиста

Автор статьи

Директор кадрового агентства

Персональные финансы

- Личное

- Счета

- Открытие онлайн-счета

- Текущий аккаунт

- Сберегательный счет

- Private Banking and Wealth Management Group

- Аль-Джазира Алмаси

- Аль-Джазира Алтахаби

- Дамы Банковское дело

- Специальные предложения для Алмаси и Алтахаби

- Национальный адрес

- Что такое программа счета гражданина?

- Генератор IBAN

- Лица с ограниченными возможностями

- Карты

- Кредитные карты AlJazira

- Карты AlJazira Mada

- Программа рассрочки «La Tajil»

- Предложения

- Веб-сайт Ajwaa

- Программы лояльности

- Выиграйте кампанию iPhone 12 Pro

- Предложение бесплатно на всю жизнь

- Финансы

- Финансирование недвижимости

- Личные финансы

- Заявка на финансирование недвижимости

- Приложение для личных финансов

- Цифровой банкинг

- Аль-Джазира Онлайн

- АльДжазира СМАРТ

- AlJazira СМОТРЕТЬ

- Банкомат Аль-Джазира

- Телефон AlJazira

- Apple Pay

- Face ID

- Советы по безопасности

- Функции безопасности

- Хайрат

- Подтверждение разрешительного письма

- Банковские услуги

- Мада

- Перевод денег

- Депозиты безопасности

- Электронное заявление

- Кредитные консультации

- Платежный шлюз

- Торговая точка Аль-Джазира

- Садад

- Инвестиции

- Инвестиции — AlJazira Capital

- Naqa

- Fawri

- Денежный перевод Fawri

- МУЖЧИНА

- Цены на финансовые продукты

- Примеры кредитных карт

- Примеры личных финансов

- Примеры финансирования недвижимости

- Примеры сберегательного счета AlJazira

- Примеры финансирования малого и среднего бизнеса

- Счета

- Корпоративный

- Корпоративный и институциональный

- Корпоративные регионы

- Службы исламского финансирования

- Глобальные транзакционные услуги

- Управление наличностью

- Корпоративная служба расчета заработной платы (RAWATEBCOM)

- Финансовая торговля

- Управление наличностью

- Синдикационное финансирование

- Финансовые институты и государственный сектор

- Государственный сектор

- Финансовые учреждения

- Корпоративные цифровые каналы

- AlJazira eCorp

- AlJazira Online для предприятий

- Коммерческие банковские услуги

- Коммерческая единица

- Кафала

- Присоединяйтесь к нам

- Корпоративный и институциональный

- Инвестиции

- Брокерские услуги

- Инвестиционная деятельность банков

- Управление активами

- Информация о валютном рынке (FOREX)

- Казначейство

- О нас

- профиль компании

- Дочерние компании

- Ассоциированные компании

- Исполнительная дирекция

- Устав БАЖ

- Новости Статьи

- Контакты для СМИ

- Награды и Сертификация

- Шариат

- Шариат Группа

- Шариатский комитет

- Финансовый отчет

- Базельские отчеты

- Общественная служба

- Наши цели

- Наши программы

- Наши новости

- Годовой отчет о деятельности по КСО

- Связаться с нами

- Услуги для акционеров

- Банк Аль-Джазира приглашает своих акционеров принять участие в внеочередном общем собрании № 61 (первое собрание).

- Объявление даты выплаты дивидендов за первое полугодие 2019 года

- Объявление рекомендации Совета директоров о выплате акционерам денежных дивидендов за второе полугодие, закончившееся 31 декабря 2019 г.

- Корпоративное управление

- Финансовые отчеты

- Связаться с нами

- совет директоров

- Подкомитеты Совета

- Управление

- профиль компании

- Карьера

- Связаться с нами

- Посетите наш филиал и банкомат

- Жалоба и предложения

- Программа защиты клиентов

- К вашим услугам круглосуточно

- Личное

- Корпоративный

- Инвестиции

- Казначейство

- О нас

- Карьера

- Связаться с нами

- Счета

- Карты

- Финансы

- Цифровой банкинг

- Банковские услуги

- Инвестиции

- Fawri

- МУЖЧИНА

- Цены на финансовые продукты

- Открытие онлайн-счета

- Текущий аккаунт

- Сберегательный счет

- Private Banking and Wealth Management Group

- Аль-Джазира Алмаси

- Аль-Джазира Алтахаби

- Дамы Банковское дело

- Специальные предложения для Алмаси и Алтахаби

- Национальный адрес

- Что такое программа счета гражданина?

- Генератор IBAN

- Лица с ограниченными возможностями

- Кредитные карты AlJazira

- Карты AlJazira Mada

- Программа рассрочки «La Tajil»

- Предложения

- Веб-сайт Ajwaa

- Программы лояльности

- Выиграйте кампанию iPhone 12 Pro

- Предложение бесплатно на всю жизнь

- Финансирование недвижимости

- Личные финансы

- Заявка на финансирование недвижимости

- Приложение для личных финансов

- Аль-Джазира Онлайн

- АльДжазира СМАРТ

- AlJazira СМОТРЕТЬ

- Банкомат Аль-Джазира

- Телефон AlJazira

- Apple Pay

- Face ID

- Советы по безопасности

- Функции безопасности

- Хайрат

- Подтверждение разрешительного письма

- Мада

- Перевод денег

- Депозиты безопасности

- Электронное заявление

- Кредитные консультации

- Платежный шлюз

- Торговая точка Аль-Джазира

- Садад

- Инвестиции — AlJazira Capital

- Naqa