Кто является бенефициарным владельцем: Бенефициарный владелец юридического лица — это…

Бенефициарный владелец индивидуального предпринимателя как способ сокрытия доходов и уменьшения налоговых платежей

Бенефициарный владелец – субъект, который не имеет определённого, установленного законодательством статуса. Такое понятие применяется в отношении компаний, которые имеют правовые и юридические отношения с учреждениями, работающими в сфере оказания имущественных и финансовых услуг. Список таких организаций предоставляет 5-я статья закона № 115-ФЗ. Бенефициарным собственником может быть как одно лицо, так и группа людей, выступающих прямыми владельцами юрлица или ИП, или имеющими некоторое влияние на принятие решений юрлицом в процессе деятельности. Зачастую это лицо или группа не указывается ни в учредительной документации, ни во внутриорганизационных документах. Но, несмотря на этот факт, именно бенефициарный владелец может являться полным собственником компании, не раскрывая своей личность. Такая деятельность компании с формальным директором или управляющим часто используется для сокрытия доходов и «отмывания» нелегально, незаконным путём полученных средств.

Бенефициарный владелец индивидуального предпринимателя является, по сути, истинным владельцем ИП. Он контролирует деятельность, принимает важные бизнес-решения, получает прибыль и руководит процессом хозяйствования. Но, внесённые в закон 115-ФЗ изменения как раз и направлены на легализацию бизнеса, вывода из тени прибыли. Дополнениями к закону устанавливается обязательная идентификация клиентов всеми организациями, работающими с бизнесменами: банками, страховыми компаниями, кредитным организациям. Им вменяется обязанность «мониторить» клиентов на предмет выявления бенефициарных собственников и сообщать о найденных нарушениях в уполномоченные государственные органы.

Бенефициарный владелец индивидуального предпринимателя, согласно вышеуказанному закону может иметь минимум 25% от общей суммы имущества как денежного, так и иного.

-ФИО;

-дата и место рождения гражданина;

-адрес фактического жительства или пребывания;

-гражданство ИП;

-для иностранных предпринимателей – разрешение к пребыванию на территории России;

-паспортные данные физического лица.

Бенефициарный владелец индивидуального предпринимателя устанавливается согласно действующему законодательству. Но на этом этапе у банковских и прочих учреждениях, проводящих мониторинг клиентов, возникают определённые трудности. Ведь некоторые данные клиентов, в том числе и индивидуальных предпринимателей, попадают под действие закона о защите персональных данных, и раскрываться не могут. Учреждение имеет право запрашивать только ту информацию клиента, которая указана в списке, установленном законом.

Не применяется мониторинг на предмет выявления бенефициарного владельца к следующей категории лиц:

-государственные организации и учреждения;

-местные и муниципальные органы власти;

-внебюджетные фонды, фактическим владельцем которых выступает государство;

-все компании, полноценным владельцем акций которых (более 50%) выступает государство или его представители;

-международные компании, обладающие необходимо для совершения бизнеса правоспособностью;

-эмитенты некоторых ценных бумаг.

В некоторых ситуациях банки и иные организации обрабатывают информацию о клиенте без его уведомления и согласия. Эти ситуации предусмотрены международными соглашениями и договорами либо же нормативными актами России.

Полезные статьи:

Как оформить договор банковского счёта индивидуального предпринимателя?

Документы необходимые для оформления загранпаспорта индивидуальному предпринимателю

Какой может быть крупная сделка для индивидуального предпринимателя?

Кто бенефициарный владелец компании, единственным участник которой закрытый паевой инвестиционный фонд

Е.М. Тараненко,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

Единственный участник ООО — закрытый паевой инвестиционный фонд под управлением управляющей компании.

Кто является бенефициарным владельцем ООО, если информация о пайщиках закрыта.

ОТВЕТ

Однозначного ответа на данный вопрос законодательство не содержит.

С одной стороны, любое юридическое лицо обязано располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных законом, и раскрывать их согласно установленному порядку. Закрытых паевых инвестиционных фондах в числе исключений, которые имеют право не раскрывать данную информацию, нет. Федеральный закон «Об инвестиционных фондах» также указывает на возможность раскрытия информации о закрытых паевых инвестиционных фондах, если это предусмотрено законом.

Закрытых паевых инвестиционных фондах в числе исключений, которые имеют право не раскрывать данную информацию, нет. Федеральный закон «Об инвестиционных фондах» также указывает на возможность раскрытия информации о закрытых паевых инвестиционных фондах, если это предусмотрено законом.

С другой стороны, закрытый инвестиционный фонд вправе не раскрывать информацию о пайщиках. Кроме того, стоимость пая до его продажи также определить затруднительно.

Соответственно, ООО обязано принять меры по установлению бенефициарных владельцев учредителя, в частности направить запрос учредителю, а также принять иные рекомендуемые меры. Если меры по установлению бенефициарных владельцев не дали результата, то банкам дана возможность признать бенефициарным владельцем единоличный исполнительный орган организации-клиента.

При этом, поскольку понятие бенефициарного владельца включает физическое лицо, которое имеет возможность контролировать действия организации, то, но нашему мнению, генеральный директор управляющей компании может быть признан таким бенефициарным владельцем.

ОБОСНОВАНИЕ

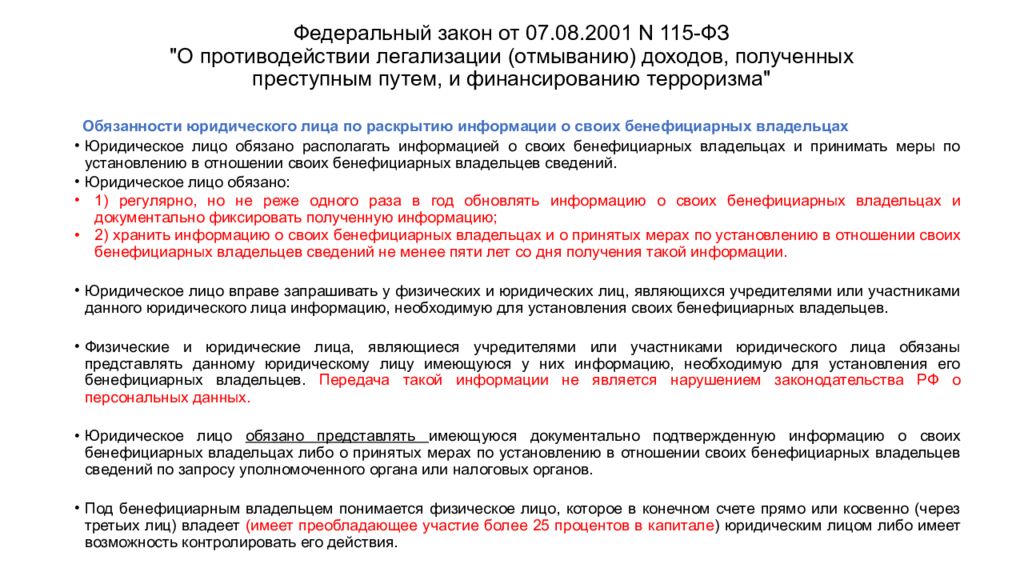

Согласно статье 3 и 6.1 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ), бенефициарный владелец — в целях настоящего Федерального закона — физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента.

В соответствии с частью 3 статьи 51 Федерального закона от 29.11.2001 N 156-ФЗ (ред. от 31.12.2017) «Об инвестиционных фондах» (с изм. и доп., вступ. в силу с 01.02.2018) (далее — Закон N 156-ФЗ), не допускается распространение информации об акционерном инвестиционном фонде или о паевом инвестиционном фонде, акции или инвестиционные паи которых ограничены в обороте, за исключением случаев ее раскрытия в соответствии с настоящим Федеральным законом и иными федеральными законами.

Юрлицо обязано располагать информацией о своих бенефициарных владельцах и обновлять ее не реже одного раза в год путем направления запросов своим участникам (акционерам). Информация о бенефициарах включается в отчетность общества и представляется по требованию госорганов (ФНС России, Росфинмониторинга и их территориальных органов) (п. 1, пп. 1 п. 3, п. п. 6, 7 ст. 6.1 Закона о противодействии легализации преступных доходов).

Пунктом 4 статьи 6.1 Закона N 115-ФЗ установлено, что юридическое лицо вправе запрашивать у физических и юридических лиц, являющихся учредителями или участниками данного юридического лица или иным образом контролирующих его, информацию, необходимую для установления своих бенефициарных владельцев.

Информация о бенефициарах не требуется только (п. 2 ст. 6.1 Закона N 115-ФЗ):

- 1) государственным корпорациям или организациям, в которых РФ, субъекты РФ либо муниципальные образования имеют более 50 процентов акций (долей) в капитале;

- 2) эмитентам ценных бумаг, допущенных к организованным торгам, которые раскрывают информацию в соответствии с законодательством о ценных бумагах;

- 3) иностранным организациям, ценные бумаги которых прошли листинг на иностранной бирже, входящей в перечень, утвержденный Банком России;

- 4) иностранным структурам без образования юрлица, организационная форма которых не предусматривает наличия бенефициарного владельца, а также единоличного исполнительного органа;

- 5) международным организациям.

Согласно абз. 7 пп. 2 п. 1 ст. 7 Закона N 115-ФЗ в случае, если в результате принятия предусмотренных настоящим Федеральным законом мер по идентификации бенефициарных владельцев бенефициарный владелец не выявлен, им может быть признан единоличный исполнительный орган клиента.

Пунктом 6 статьи 6.1 Закона N 115-ФЗ установлено, что юридическое лицо обязано представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 7 настоящего Федерального закона, по запросу уполномоченного органа или налоговых органов. Порядок и сроки представления информации о бенефициарных владельцах юридического лица и о принятых мерах по установлению в отношении таких бенефициарных владельцев сведений, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 7 настоящего Федерального закона, определяются Правительством Российской Федерации.

Согласно <Письму> Банка России от 28.01.2014 N 14-Т «Об Информационном письме по вопросам идентификации организациями, осуществляющими операции с денежными средствами или иным имуществом, бенефициарных владельцев», в случае если в результате принятия предусмотренных Федеральным законом мер по идентификации бенефициарных владельцев бенефициарный владелец клиента — юридического лица – не выявлен, бенефициарным владельцем признается единоличный исполнительный орган клиента — юридического лица.

В решении организации о признании единоличного исполнительного органа клиента бенефициарным владельцем следует зафиксировать причины, обусловившие невозможность выявления бенефициарного владельца, а в анкете (досье) клиента – сведения, указывающие на то, что единоличный исполнительный орган клиента признан бенефициарным владельцем по причине невозможности выявления кредитной организацией бенефициарного владельца либо в случае отсутствия физического лица, которое в конечном счете прямо или косвенно (через третьих лиц) владеет клиентом — юридическим лицом — либо имеет возможность контролировать действия клиента.

Бенефициар (выгодоприобретатель) – кто такой бенефициарный собственник

Здравствуйте! В этой статье мы расскажем про бенефициаров.

Сегодня вы узнаете:

- Кто такой бенефициар;

- Чем он отличается от выгодоприобретателя;

- Кто такой бенефициарный владелец;

- Как защитить права бенефициара.

Кто такой бенефициар

Бенефициар – заимствованное слово, и чтобы разгадать его суть, нужно обратиться к его французским корням. В переводе с французского, это слово означает «прибыль» или «польза». Поэтому самое простое определение бенефициара – человек, который получает прибыль.

Если говорить на финансовом языке, то бенефициар – то лицо, которому принадлежат приносящие прибыль активы. Но следует сразу оговориться, что это не только те физические и юридические лица, которые фактически владеют всем имуществом той или иной компании. На деле бенефициарами являются все, кто может контролировать (изменять) деятельность организации.

То есть бенефициаром признается лицо, которое имеет право распоряжаться имуществом организации, вне зависимости от того, принадлежит ли оно непосредственно ему, или нет. То есть, это физические или юридические лица, которые де-факто владеют средствами, а следовательно, и самой компанией.

Понятие бенефициарного владельца

То определение, которое законодательство приписывает бенефициарному владельцу, написано в Федеральном Законе №115-ФЗ «О противодействии легализации доходов, полученных преступным путем и финансированию терроризма». В нем сказано, что бенефициарный владелец – лицо, которое прямо или косвенно имеет участие в юридическом лице (25% и более) и может контролировать деятельность этого лица.

То есть бенефициарный владелец – то физическое лицо, которое прямо или косвенно управляет деятельностью компании. На его плечах лежат почти все управленческие решения, а также то, что может полностью повлиять на экономическую деятельность компании.

По сути, это лицо, имеющее реальную власть в компании, и управляющее ею.

По сути, это лицо, имеющее реальную власть в компании, и управляющее ею.Тот же нормативный акт содержит определение бенефициара, как лица, к выгоде которого осуществляются операции компании. В том числе и согласно агентских, поручительских и прочих договоров.

Следовательно, полноправными бенефициарами могут являться:

- Наследники и прочие лица, которые приобретают выгоду после смерти получателя любых выплат от юридического лица;

- Арендодатели;

- Лица, владеющие банковскими счетами;

- Клиенты, передающие в доверительное управление имущество или денежные средства;

- Выгодоприобретатели по страховым договорам;

- Реальные владельцы компаний.

Некоторые лица, для полного обеспечения собственной безопасности и отсутствия к ним внимания со стороны государственных органов, стараются скрыть информацию о реальных выгодах и владельцах организаций. Чаще всего, действительные владельцы юридических лиц скрывают всю информацию о себе.

Чтобы не запутаться, нужно сразу разграничить два понятие: бенефициарный владелец и бенефициар. Первый имеет прямую или косвенную возможность влиять на деятельность организации, управлять её и получать доход. Второй же, является обычным выгодоприобретателем, получает прибыль от деятельности организации либо других каких-либо активов. Государственные органы интересует информация только о бенефициарных владельцах компаний, а не о её бенефициарах.

Права и обязанности бенефициара

Согласно законодательству, бенефициар имеет ряд прав, которые защищают его деятельность. Но защита со стороны государства работает, только если лицо государственно зарегистрировано в роли бенефициара той или иной компании, что случается достаточно редко.

Тем не менее в список прав бенефициара входит:

- Распоряжение долей в компании. Бенефициар имеет право полностью или частично продавать часть компании другим акционерам или третьим лицам самостоятельно, без согласия остальных членов совета директоров или другого высшего органа управления;

- Назначать, контролировать и уволнять генерального директора компании на законных основаниях;

- Учавствовать в совете директоров компании, и голосовать в принятии решений согласно доле в предприятии;

- Получать доход, в соответствии с процентом акций (другой долей) компании.

Самым главным правом бенефициара является назначение и контроль за деятельностью генерального директора компании. Бенефициар вправе сам назначать номинального владельца, который будет представлять его интересы внутри фирмы на законном основании, и в случае конфликта интересов также самостоятельно законным путем убирать его с должности.

Но помимо прав, у бенефициара существует и ряд обязанностей:

- Стать на учет в государственных органах;

- Предоставлять всю информацию о себе и компании, бенефициаром которой он является;

- Уплачивать налоги, как бенефициар компании.

Но, как вы можете догадаться, этими правами и обязанностями часто пренебрегают реальные бенефициары различных компаний. Им важнее оставаться в тени, для того чтобы государственные органы не могли распознать, кто получает денежные средства компании, и каким образом они ему достаются.

Через номинальных владельцев – генеральных директоров компаний, бенефициары осуществляют свою деятельность внутри компании, принимая все управленческие решения, но в случае возникновения конфликта интересов, все разногласия решаются согласно с договором, благодаря которому, при грамотном юридическом оформлении, можно заставить человека не только уйти с должности, но и полностью выплатить компенсацию пострадавшему бенефициару.

Защита прав бенефициара

Согласно Российскому законодательству, бенефициар может обратиться в суд, если его интересы нарушили другие бенефициары компании, или же её руководство.

Суд рассмотрит ходатайство в следующих случаях:

- Если были не соблюдены условия договора между компанией и бенефициаром;

- Если компания ведет незаконную или нелицензированную деятельность;

- Если незаконно были уменьшены права бенефициара внутри компании;

- Если компания намеренно скрывала факты ущемления интересов бенефициара;

- В других подобных случаях.

При этом юридически защититься от деятельности номинальных руководителей бенефициар может с помощью договора доверительного управления, который был заключен с этими лицами.

Большинство номинальных руководителей, обладают властью гораздо меньшей, чем у бенефициарного владельца, и он может в любой момент расторгнуть с ними контракт, что повлечет за собой их увольнение, или лишение их должности, а соответственно и всей номинальной власти внутри компании.

Таким образом, бенефициар может в досудебном порядке воспользоваться документарным обеспечением своего положения, и обязать номинальных руководителей не только отказаться от их должности, но и возместить весь ущерб, полученный бенефициаром. Но стоит помнить, что только грамотно составленный договор сможет послужить гарантом соблюдения прав реального бенефициара и владельца компании, в спорах с номинальным руководителем.

Бенефициарный владелец юридического лица

Бенефициарный владелец юридического лица – лицо, или группа лиц, которые имеют прямое или косвенное воздействие на деятельность компании.

Бенефициарный владелец юридического лица – тот человек, голос которого влияет на деятельность организации. Он может участвовать в собрании акционеров, напрямую влиять на политику юридического лица, принимать решение о смене формы собственности юридического лица и в целом любое управленческое решение.

Разглашение данных о бенефициарных владельцах юридического лица чаще всего не допускается.![]() Достаточно часто, в документах подаваемых на регистрацию, а также уставе юридических лиц, реальная деятельность таких лиц в организации намеренно преуменьшается. О том, кто эти люди и какое положение занимают в фирме, по-настоящему известно только банковским сотрудникам, которые ведут их счета, а также коммерческим агентам, совершающим операции от их имени.

Достаточно часто, в документах подаваемых на регистрацию, а также уставе юридических лиц, реальная деятельность таких лиц в организации намеренно преуменьшается. О том, кто эти люди и какое положение занимают в фирме, по-настоящему известно только банковским сотрудникам, которые ведут их счета, а также коммерческим агентам, совершающим операции от их имени.

Скрывается информация о бенефициарных владельцах юридических лиц в следующих случаях:

- При ведении бизнеса в оффшорных зонах;

- Для того чтобы улучшить налогообложение отдельных лиц и юридического лица в целом;

- При отмывании средств, полученных преступным путем.

Для того чтобы скрыть личность бенефициарного владельца, и оградить его от лишнего внимания государственных органов, могут использоваться трасты и другие фонды, управляющие ценными бумагами, фиктивные исполнительные директора, акции на предъявителя, позволяющие от лица бенефициарного владельца участвовать в деятельности компании и т. д.

д.

Конечный бенефициар

Вот мы и подошли к завершению цепочки бенефициаров.

Конечный бенефициар – то физическое лицо, которое получает реальную прибыль от деятельности компании.

И если обычных бенефициаров – выгодприобретателей, у компании может быть бесчисленное множество, начиная от торговых партнеров, и заканчивая обычными акционерами, то конечный бенефициар всего один, и редко их может быть несколько.

По сути, конечный бенефициар – тот человек, благодаря которому компания осуществляет свою деятельность. И этот человек получает львиную долю от прибыли предприятия, оставаясь при этом в тени. Это выгодно для тех, кто осуществляет свой бизнес теневым путем, отмывая доходы через оффшорные фирмы, а также людям, внимание к персоне которых со стороны государственных органов совершенно невыгодно.

В связи с действием на территории России — 115-ФЗ, банки активно присматриваются к конечным бенефициарам, препятствуя им в отмывании денег полученных преступным путем. Но несмотря на все меры, большая часть денежных средств, полученная конечными бенефициарами, которые никак не фигурируют в документах компании, проходят не одну стадию «отмывания» и попадают на счет к реальному выгодополучателю.

Но несмотря на все меры, большая часть денежных средств, полученная конечными бенефициарами, которые никак не фигурируют в документах компании, проходят не одну стадию «отмывания» и попадают на счет к реальному выгодополучателю.

Разглашение сведений о конечных бенефициарах

Кому могут потребоваться сведения о конечных бенефициарах?

В первую очередь это будут государственные органы, которые в рамках 115-ФЗ будут противодействовать отмыванию доходов, финансированию терроризма и незаконному выводу денежных средств за рубеж.

Также эти сведения могут потребоваться и для кредитных организаций. С помощью установления личности конечного бенефициара, банк может оценить риски работы с компанией, её платежеспособность и репутацию, и на основе всех полученных данных, принимается решение о выдаче кредита.

Сообщить все сведения о конечных бенефициарах кредитным организациям обязаны все компании, желающие получить кредит или даже просто открыть счет. При этом нужно заполнить типовые образцы документов в организации.

Также кредитные организации предоставляют информацию о конечных бенефициарах в Росфинмониторинг. Если кредитная организация не будет соблюдать эти требования, то на нее будут навлечены санкции, вплоть до отзыва лицензии.

Также в редких случаях, сами государственные органы могут затребовать информацию о бенифицаре. Помимо действиям в рамках 115-ФЗ, эта информация служит дополнительной гарантией честности партнера при заключении государственных контрактов. Когда информация для таких контрактов представляется в уполномоченный орган, составляется документ – «Сведения о цепочке владельцев». В ней прописываются все реквизиты компании, а также полный перечень всех учредителей и бенефициаров компании, вплоть до конечных.

Также сведения о конечных бенефициарах могут понадобиться и компаниям-партнерам. Чтобы застраховать себя от вовлечения в теневые финансовые схемы, а соответственно и более пристального внимания государственных органов и привлечения к ответственности, нужно узнавать о конечных бенефициарах своих партнеров, до заключения с ними контрактов.

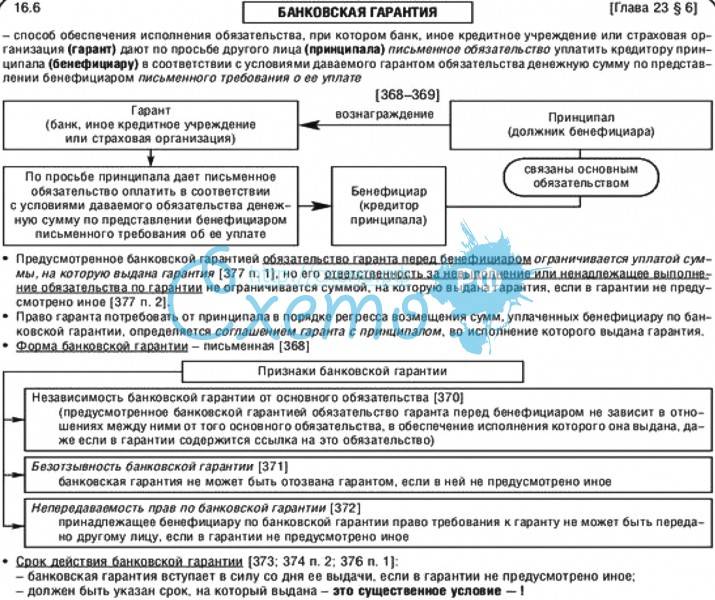

Банковская гарантия: бенефициар и принципал

В кредитовании термин бенефициар применяется в сфере выдачи банковской гарантии. Там фигурирует два лица – бенефициар и принципал. Они являются противоположностями: бенефициар – кредитор, то есть выгодополучатель, а принципал – заемщик. За неисполнение обязательств со стороны принципала, на себя обязательства берет третья сторона – банк-гарант принципала.

То есть, между принципалов и бенефициаром заключается контракт на предоставления кредита принципалу. Он обращается в свой банк, с просьбой выдать ему гарантию, в отношении выданного кредита. И если кредитная организация решает удовлетворить эту просьбу, то этот банк принимает на себя обязательство погасить задолженность и проценты своего клиента, если он будет не в состоянии уплатить эту сумму.

При этом существует и четырехсторонняя форма сделки, при которой, банк принципала предоставляет свою гарантию кредитной организации бенефициара которая, в свою очередь, предоставляет своему клиенту гарантию от своего имени.

Наличие посредника увеличивает стоимость гарантии, но при этом и повышает надежность всей операции, потому что теперь существует два банка, которые имеют прямые или косвенные обязательства перед бенефициаром. Именно благодаря этому, риск неуплаты снижается до минимума.

Банковская гарантия заключается для:

- Гарантированного исполнения обязательств;

- Осуществления платежей в конкретных ситуациях;

- Исполнения работ по государственным и коммерческим контрактам;

- Перемещения товара через таможню.

Но несмотря на то, что номинально, гарантия является банковской, на территории Российской Федерации, по заявлению принципала в роли Гаранта может выступать как юридическое лицо, так и страховая компания. Юридическое лицо берет на себя обязательство, рассчитаться по долгам принципала в случае неуплаты им самим суммы основного долга и процентов бенефициару.

Согласно Российскому законодательству, выдача гарантий относится к перечню банковских операций. Но мировая практика говорит о том, что сужение спектра юридических лиц, которые предоставляют гарантийные услуги может снизить популярность этого инструмента, как обеспечения возвратности кредита.

Благодаря чему, операции по которым будет использоваться этот инструмент, как способ диверсификации рисков, значительно упадет, что может привести к увеличению мошенничества как со стороны банков, так и юридических лиц-принципалов.

Но при этом, если страховая компания выполнит услугу из перечня банковских, то по закону ей положено взыскание или полный отзыв лицензии. И это несмотря на то, что вся сущность страховых компаний подразумевает проведение подобных операций. Ведь именно страховые должны снижать риски неуплаты, путем выставления гарантий (страховки) и последующих выплат, если принципал не выплатил деньги (произошел страховой случай).

В таких условиях, банки выступают своеобразными монополистами на предоставление услуги банковской гарантии. Выгода банка-гаранта может составлять от 2 до 10% от суммы, которая должна будет быть уплачена, если клиент не исполнит свои обязательства. При этом все расходы ложатся на сторону принципала, ведь это ему требуется дополнительное обеспечение, для того, чтобы получить заем или обеспечить свои обязательства перед бенефициаром.

То есть бенефициаром в привычном понимании этого слова, в банковской гарантии является сам гарант, ведь это он получает прибыль от заключения договора гарантии. Также бенефициаром можно называть и кредитора, который получает дополнительную гарантию возврата денежных средств — т. е. дополнительную прибыль.

Организации, не имеющие бенефициаров

Существуют организации, которые по своей природе не могут иметь бенефициаров. Это любые некоммерческие и благотворительные организации, целью которых не является получение прибыли. Они могут не иметь бенефициаров, ведь получения прибыли в их уставе нет, а соответственно и лиц, которые её получают тоже может и не быть.

Но любая коммерческая организация ставит перед собой первостепенную задачу – получение прибыли. И когда есть прибыль, тогда и есть те лица, которые её получают – то есть бенефициары. Но несмотря на столь широкую законодательную базу, а также полномочия у государственных организаций и банковских структур, достаточно часто не получается доподлинно определить реального конечного бенефициара некоторых компаний.

Теневые схемы позволяют сохранять лицо конечных бенефициаров в секрете, укрывая их от лишнего внимания налоговых органов, и позволяя им выводить заработанные преступным путем деньги за рубеж и отмывать их там.

Статистический факт, подтверждающий эту информацию – Кипр, в форме почти беспроцентных займов выдал Российским компаниям за 2014-й год порядка 60-ти млрд. долларов, что почти в 3 раза превысило уровень его ВВП. Это говорит только о том, что объемы вывозимых из страны средств, и отмываемых за рубежом ресурсов, еще огромны.

Бенефициаром в рамках законодательства называют физическое лицо или юридическое лицо, которое прямо или косвенно получает прибыль от деятельности компании. Бенефициар юридического лица (конечный бенефициар) – физическое лицо, которое управляет 25 и более процентами компании, и имеет возможность влиять на деятельность организации.

В установлении личности конечных бенефициаров заинтересованы государственные и банковские органы, для того, чтобы в рамках 115-ФЗ противодействовать легализации доходов, полученных преступным путем, или финансированию терроризма. Банки заинтересованы в конечных бенефициарах для того, чтобы оценить надежность компании, и спрогнозировать вероятность исполнения ею своих обязательств.

На языке банковской гарантии, бенефициар – кредитор, который выдает средства от принципала, и получает гарантию исполнения своих обязательств со стороны банка-гаранта. При этом реальным бенефициаром, в официальном значении вне языка банковских гарантий, здесь является банк-гарант, ведь именно он получает основную выгоду от сделки, выступая гарантом в этих отношениях.

Бенефициарный владелец – Финансовая энциклопедия

Что такое Бенефициарный владелец?

Бенефициарный владелец – это лицо, которое пользуется преимуществами владения, даже если право собственности на какую-либо форму собственности принадлежит другому имени.

Это также означает любое лицо или группу лиц, которые прямо или косвенно имеют право голосовать или влиять на решения по сделке в отношении конкретной ценной бумаги, такой как акции компании.

Понимание бенефициарных владельцев

Например, когда акции паевого инвестиционного фонда принадлежат банку- хранителю или когда ценные бумаги принадлежат брокеру на имя улицы , истинный владелец является бенефициарным владельцем, даже если в целях безопасности и удобства право собственности принадлежит банку или брокеру. .

Ключевые моменты

- Бенефициарный владелец – это лицо, которое пользуется преимуществами владения, хотя право собственности на недвижимость оформлено на другое имя.

- Бенефициарное владение отличается от юридического владения, хотя в большинстве случаев юридические и бенефициарные владельцы – одно и то же.

- Публичные ценные бумаги часто регистрируются на имя брокера для обеспечения безопасности и удобства.

- Состоятельные люди, которым грозят судебные иски, часто используют трасты в качестве законных владельцев собственности.

Бенефициарное владение может быть разделено между группой лиц. Если бенефициарный владелец контролирует позицию более 5%, он должен подать Приложение 13D в соответствии с разделом 12 Закона о фондовых биржах 1934 года .

Бенефициарное владение отличается от юридического владения. В большинстве случаев юридические и бенефициарные владельцы являются одним и тем же, но есть некоторые случаи, законные, а иногда и не совсем законные, когда бенефициарный собственник собственности может пожелать остаться анонимным.

Ценные бумаги

Как упоминалось в приведенном выше примере, публично торгуемые ценные бумаги часто регистрируются на имя брокера для обеспечения безопасности и удобства.

Комиссия по ценным бумагам и биржам (SEC) признает это и регулирует эту практику. В частных компаниях по ряду причин бенефициарный владелец может не захотеть, чтобы его имя было зарегистрированным акционером. Пока соблюдаются налоговые и другие законы, эта практика сама по себе не является незаконной.

Недвижимость

В большинстве стран реестры недвижимости показывают имена владельцев недвижимости. В некоторых случаях бенефициарный владелец может не захотеть, чтобы его имя фигурировало в публичных записях. В таких случаях попечители или другие организации обычно выступают в качестве законных владельцев вместо бенефициарного собственника.

Например, известные артисты или политики могут не захотеть, чтобы их домашний адрес был легко найден в публичных записях, поэтому они не указываются лично в титулах.

Защита активов

Состоятельные люди, которые подвергаются риску судебных исков или просто хотят защитить свои активы и спланировать свое имущество, обычно используют трасты, чтобы выступать в качестве законных владельцев своей собственности, часто ценных бумаг и денег, в то время как они и их семьи продолжают оставаться бенефициарными владельцами . И здесь эта практика является законной, но строго регулируется.

Панамские документы

Известно, что в начале 2016 года Международный консорциум журналистов-расследователей обнародовал так называемые « Панамские документы ». Эти документы, взятые из архивов юридической фирмы Mossack Fonseca & Co., подробно показывают бенефициарное право собственности нескольких тысяч офшорных корпораций.

Хотя многие из них использовались на законных основаниях, похоже, что некоторые бенефициарные права были скрыты по гнусным или незаконным мотивам.

Новые правила в отношении бенефициарных владельцев

5 мая 2016 года Сеть по борьбе с финансовыми преступлениями (FinCEN) укрепила и разъяснила требования к должной осмотрительности для банков, брокеров, паевых инвестиционных фондов и других финансовых организаций. Что наиболее важно, новые правила требуют, чтобы клиенты-юридические лица идентифицировали и проверяли личности своих бенефициарных владельцев при открытии счета. Эти правила вступили в силу 11 мая 2018 года.

#ББенефициарный собственник

Что такое бенефициарный собственник?

Бенефициарный владелец — это лицо, которое пользуется преимуществами владения, даже если право собственности на какую-либо форму собственности принадлежит другому имени.

Это также означает любое физическое лицо или группу лиц, которые прямо или косвенно имеют право голосовать или влиять на решения по сделке в отношении конкретной ценной бумаги, такой как акции компании.

Информация о бенефициарных владельцах

Например, когда акции паевого инвестиционного фонда принадлежат банку-хранителю или когда ценные бумаги хранятся у брокера на имя улицы, истинный владелец является бенефициарным владельцем, даже если в целях безопасности и удобства право собственности принадлежит банку или брокеру. .

Ключевые выводы

- Бенефициарный владелец — это лицо, которое пользуется преимуществами владения, хотя право собственности на недвижимость оформлено на другое имя.

- Бенефициарное владение отличается от юридического владения, хотя в большинстве случаев юридические и бенефициарные владельцы являются одним и тем же.

- Публично торгуемые ценные бумаги часто регистрируются на имя брокера для обеспечения безопасности и удобства.

- Состоятельные люди, которым грозят судебные иски, часто используют трасты в качестве законных владельцев собственности.

Бенефициарное владение может быть разделено между группой лиц. Если бенефициарный владелец контролирует позицию более 5%, он должен подать Приложение 13D в соответствии с разделом 12 Закона о фондовых биржах 1934 года.

Бенефициарное владение отличается от юридического владения. В большинстве случаев юридические и бенефициарные владельцы являются одним и тем же, но есть некоторые случаи, законные, а иногда и не совсем законные, когда бенефициарный владелец собственности может пожелать остаться анонимным.

Ценные бумаги

Как упоминалось в приведенном выше примере, публично торгуемые ценные бумаги часто регистрируются на имя брокера для обеспечения безопасности и удобства.

Комиссия по ценным бумагам и биржам (SEC) признает это и регулирует эту практику. В частных компаниях по ряду причин бенефициарный собственник может не захотеть, чтобы его имя было зарегистрированным акционером. Пока соблюдаются налоговые и другие законы, эта практика сама по себе не является незаконной.

Недвижимость

В большинстве стран реестры недвижимости содержат имена владельцев недвижимости. В некоторых случаях бенефициарный владелец может не захотеть, чтобы его имя фигурировало в публичных записях. В таких случаях попечители или другие организации обычно выступают в качестве законных владельцев вместо бенефициарного собственника.

Например, известные артисты или политики могут не захотеть, чтобы их домашний адрес был легко найден в публичных записях, поэтому они не фигурируют лично в документах, подтверждающих право собственности.

Защита активов

Состоятельные люди, которые подвергаются риску судебных исков или просто хотят защитить свои активы и спланировать свое имущество, обычно используют трасты, чтобы действовать в качестве законных владельцев своей собственности, часто ценных бумаг и денег, в то время как они и их семьи продолжают оставаться бенефициарными владельцами. . И здесь эта практика является законной, но строго регулируется.

Панамские документы

Известно, что в начале 2016 года Международный консорциум журналистов-расследователей обнародовал так называемые «Панамские документы».«Эти документы, взятые из архивов юридической фирмы Mossack Fonseca & Co., подробно показывают бенефициарное владение нескольких тысяч офшорных корпораций.

Хотя многие из них использовались на законных основаниях, похоже, что некоторые бенефициарные права были скрыты по гнусным или незаконным мотивам.

Новые правила в отношении бенефициарных владельцев

5 мая 2016 года Сеть по борьбе с финансовыми преступлениями (FinCEN) усилила и разъяснила требования должной осмотрительности для банков, брокеров, паевых инвестиционных фондов и других финансовых организаций.Что наиболее важно, новые правила требуют от клиентов-юридических лиц идентифицировать и проверять личности своих бенефициарных владельцев при открытии счета. Эти правила вступили в силу 11 мая 2018 года.

Право собственностиЧасто задаваемые вопросы ›Rockland Trust

Q: Что такое правило бенефициарного владения?

A: Начиная с мая 2018 года, правительство США издало нормативные акты, требующие, чтобы перед открытием депозитных, кредитных или безопасных депозитных счетов для «клиентов-юридических лиц» (как определено ниже) должна быть собрана информация об определенных «бенефициарных владельцах» и любое физическое лицо, имеющее «контроль» (как каждый термин определен ниже) этих юридических лиц.Цель этих правил — помочь правоохранительным органам в проведении финансовых расследований, помочь предотвратить уклонение от программ санкций, улучшить способность финансовых учреждений оценивать риски, способствовать соблюдению налоговых требований и способствовать соблюдению США международных стандартов и обязательств.

A: Клиенты-юридические лица включают следующие организации, созданные путем подачи документов в государственный офис или у государственного секретаря:

• Корпорации

• Компании с ограниченной ответственностью

• Партнерства с ограниченной ответственностью

• Общие товарищества

• Деловые трасты (созданные государством офисная документация)

• Любое другое юридическое лицо, созданное на основании регистрации в государственном учреждении, включая аналогичные юридические лица, созданные в соответствии с законодательством других стран

Q: Что представляет собой бенефициарный собственник?

A: Бенефициарные владельцы определяются двумя способами:

• Термин «бенефициарный владелец» означает каждое физическое лицо, если таковое имеется, которое прямо или косвенно владеет 25% или более долей в капитале клиента-юридического лица.

• Термин «контроль» должен применяться к любому физическому лицу, несущему значительную ответственность за контроль, управление или руководство клиентом-юридическим лицом. Такое лицо может включать в себя исполнительного директора или старшего менеджера или любое лицо, которое регулярно выполняет аналогичные функции.

Q: Каково определение «лица со значительным управленческим контролем»?

A: Это лицо, которое несет значительную ответственность за контроль, управление или руководство компанией. Примеры включают главного исполнительного директора, главного финансового директора, главного операционного директора, управляющего члена, генерального партнера, президента, вице-президента или казначея.Как правило, это лицо, которое имеет право действовать от имени вашего юридического лица.

А: Да. Определение, если клиент — юридическое лицо исключает определенные организации, такие как:

• Физические лица, открывающие счета от своего имени

• Индивидуальные предприниматели

• Некорпоративные ассоциации, такие как местный отряд девочек-скаутов или районная ассоциация

• Трасты, кроме установленных законом. создается путем подачи в гос. офис

В. Какая информация мне нужна, чтобы предоставить Rockland Trust?

A: Каждый раз при открытии или ведении бизнес-счета мы должны будем запрашивать у вас идентификационную информацию (имя, адрес проживания, дату рождения, номер социального страхования), а также документы, удостоверяющие личность (водительские права или паспорт).Если вы открываете учетную запись от имени компании, вам необходимо будет предоставить соответствующую документацию и подписать форму сертификации бенефициарных владельцев юридических лиц, а также подтвердить, что эта информация является достоверной и точной, насколько вам известно.

В: Собирает ли Rockland Trust информацию о бенефициарных собственниках всех бенефициарных владельцев юридического лица?

A: Rockland Trust должна собирать и проверять информацию о бенефициарном владении каждого бенефициарного собственника, имеющего долю в капитале юридического лица в размере 25% или более, и одного физического лица, которое имеет значительный управленческий контроль над бизнесом.

Вот несколько примеров того, как следует заполнять форму в определенных обстоятельствах:

- Если имеется четыре физических лица, каждое из которых владеет 25%, то информация обо всех четырех владельцах должна быть введена в разделе «Право собственности» сертификации, а информация об одном лице, контролирующем предприятие, должна быть введена в раздел «Контроль».

- Если есть два физических лица, каждое из которых владеет 40% акций, и одно физическое лицо, владеющее оставшимися 20%, то информация о двух владельцах 40% должна быть введена в разделе «Право собственности» сертификата.Для владельца 20% ничего вводить не нужно. Информация об одном лице, контролирующем организацию, должна быть внесена в

раздел «Контроль». - Если имеется пять физических лиц, каждое из которых владеет 20%, то не требуется указывать информацию ни о каком из этих владельцев в разделе «Право собственности» сертификата. Поле с надписью «Если отмечено, требование о включении бенефициарного собственника неприменимо» должно быть отмечено, и информация об одном лице, контролирующем организацию, должна быть введена в раздел «Контроль».

- Если ваша организация является некоммерческой организацией и не имеет индивидуальных владельцев, то ничего не нужно вводить в разделе «Право собственности» сертификата, следует отметить поле «Если отмечено, требование о включении бенефициарного собственника в список неприменимо», и информация об одном лице, контролирующем организацию, должна быть введена в разделе «Контроль».

В: Когда от меня потребуют предоставить информацию о бенефициарном праве?

A: Информация о бенефициарном владельце требуется при открытии нового бизнес-счета, получении нового кредита или при продлении или продлении определенных продуктов.Это включает в себя сейфы, ссуды, инвестиции и трастовые услуги.

В: Как Rockland Trust будет собирать информацию?

A: Форма сертификации бенефициарных владельцев юридических лиц будет использоваться для получения необходимой информации о бенефициарном владении.

Q: Что означает подписание формы подтверждения бенефициарного владения?

A: Подписание формы сертификации бенефициарных владельцев юридических лиц означает, что лицо, подписывающее форму, заявляет, что, насколько ему или ей известно, информация в форме является полной и правильной.

В. Должен ли я регулярно предоставлять эту информацию Rockland Trust?

A: После того как Rockland Trust получит форму сертификации бенефициарных владельцев юридических лиц для вашего юридического лица, мы можем попросить вас подтвердить информацию при открытии дополнительных новых учетных записей. Если ничего не изменилось, мы попросим вас повторно подтвердить информацию в файле. Пожалуйста, дайте нам знать, если произошла смена владельца или контроля над вашей компанией, чтобы мы могли получить актуальную форму Сертификации бенефициарных владельцев юридических лиц, которая отражает точную информацию.

В: Нужно ли Rockland Trust собирать информацию о бенефициарном праве для моих личных счетов?

A: Нет. Положение о бенефициарном праве применяется только к применимым бизнес-счетам.

Q: Что считается счетом согласно правилу бенефициарного владения?

A: Любой бизнес-депозит, кредитный, инвестиционный или безопасный депозитный счет.

В: Что делать, если один из владельцев из другой страны и не имеет номера социального страхования?

A: В этом случае вместо того, чтобы вводить что-либо в столбце «Социальное обеспечение» в форме «Сертификация бенефициарных владельцев юридических лиц», вы должны ввести номер паспорта и название страны, выдавшей номер, в последнем столбце с надписью « Для не-U.С. Персоны ».

В: Rockland Trust — единственный банк, который требуется для сбора информации о бенефициарном праве?

A: Нет. Все банки с федеральным регулированием и кредитные союзы с федеральным страхованием, паевые инвестиционные фонды, брокеры или дилеры по ценным бумагам, торговцы фьючерсными комиссиями и брокеры, представляющие товары, обязаны собирать эту информацию.

А: Да. Rockland Trust подчиняется требованиям конфиденциальности и информационной безопасности, которые распространяются на эту информацию.Для получения дополнительной информации о Политике конфиденциальности Rockland Trust щелкните здесь.

Определения бенефициарного владения: определение «контроля», не связанного с правом собственности

Большинство определений бенефициарного владения основано на порогах владения или прав голоса. Но есть способы контролировать компанию, не владея акциями. В этом кратком обзоре исследуются некоторые из этих пробелов и властям предлагаются способы их устранения. Этот бриф также доступен для загрузки в формате PDF.

Смещение собственности

Глоссарий рекомендаций Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), касающихся борьбы с отмыванием денег и финансированием терроризма (ПОД / ФТ), определяет «бенефициарного собственника» как физических лиц, которые в конечном итоге владеют, контролируют или извлекают выгоду из юридического лица. средство, такое как компания, партнерство, траст, фонд и т. д., или кто имеет эффективный контроль над ними.Понятно, что это определение относится как к «владению», так и к «контролю», однако за последние несколько лет с тех пор, как Группа разработки финансовых мер борьбы с отмыванием денег опубликовала свои рекомендации, искаженная реализация этого определения охватила реестры бенефициарного владения во многих странах. . Эта реализация превращает «собственность» или «контроль» в «контролирующую собственность».

В то время как в законодательстве большинства стран используется определение, данное в глоссарии Целевой группы по финансовым мероприятиям, процесс определения бенефициарного собственника на практике может отличаться.В соответствии с Рекомендацией 10 Группы разработки финансовых мер борьбы с отмыванием денег (в которой говорится о том, как финансовые учреждения должны проводить надлежащую проверку клиентов), механические тесты часто включаются в нормативные акты, такие как необходимость выявления любого человека, прямо или косвенно владеющего пакетами акций выше определенного порогового значения, как «бенефициарный владелец». Одним из широко используемых пороговых значений для определения того, кто является бенефициарным владельцем, является «более 25 процентов» прав собственности или права голоса, что мы критиковали в предыдущих исследованиях и блогах.

Однако, возвращаясь к первоначальному определению, бенефициарное владение означает не наличие существенного или достаточно большого уровня владения, чтобы считаться контролирующим владением, а просто владение в первую очередь, контроль или выгода. Таким образом, мы понимаем, что не должно быть порогового значения, и любое лицо, владеющее хотя бы одной акцией, должно быть идентифицировано как бенефициарный собственник. Как показано в документе об обновленном состоянии регистрации бенефициарного владения, на основе результатов Индекса финансовой секретности, опубликованного в 2020 году, четыре юрисдикции уже требуют регистрации бенефициарного права, если кто-либо владеет хотя бы одной акцией: Аргентина, Ботсвана, Эквадор и Саудовская Аравия.

Один из аргументов в защиту порогового значения «более 25 процентов» состоит в том, что только собственность, которая соответствует этому порогу, классифицируется как «контролирующая собственность» и поэтому заслуживает регистрации. Но простая реализация самого порога показывает, как логика произвольного различения и регистрации «контролирующей собственности» на практике разваливается. Если Пол владеет 30 процентами компании, а Мэри — оставшимися 70 процентами, им обоим придется зарегистрироваться в качестве бенефициарных собственников (поскольку оба преодолевают 25-процентный порог), несмотря на то, что Пол вообще не имеет никакого контроля.Мэри имеет большинство голосов, а значит, и весь контроль. В случае трастов все стороны должны быть идентифицированы как бенефициарные владельцы, включая учредителя и бенефициаров, даже если ни один из них не может иметь никакого контроля над трастом и доверительным управляющим (по крайней мере, на бумаге, поскольку трастами можно легко злоупотребить).

Хотя «контроль» может иметь отношение к поиску ответственных лиц, которые контролировали юридическое лицо (например, компанию), причастного к финансовому преступлению, право собственности (независимо от порогового значения) имеет значение для других целей.0,01% котируемой компании может стоить миллионы долларов, несмотря на отсутствие контроля над ней. Знание бенефициарного собственника этих 0,01 процента может быть важным для возвращения активов, но также для определения того, может ли это лицо объяснить, как оно изначально приобрело эти активы, или уплатили ли оно соответствующий налог на имущество, если применимо. К сожалению, котирующиеся на бирже компании и инвестиционные фонды обладают высокой степенью секретности либо потому, что они освобождены от законов о регистрации бенефициарного права, либо потому, что высокие пороговые значения означают, что вряд ли какое-либо физическое лицо преодолеет 25-процентный порог.Таким образом, будет указан только менеджер или генеральный директор. Хотя этим организациям, возможно, придется раскрыть некоторую информацию регулирующему органу по ценным бумагам, обычно при 5-процентном пороге, этого все же недостаточно. Примером этого является исследование, в ходе которого не удалось найти бенефициарных владельцев берлинской недвижимости через инвестиционные фонды.

В любом случае раскрытие информации о бенефициарных владельцах, прямо или косвенно владеющих хотя бы одной акцией, является очень важным шагом, но этого недостаточно. Также следует раскрывать законных владельцев и всю цепочку владения для выявления других нарушений, например, циркулярного владения.Более того, ключевым моментом является не прекращение анализа после того, как было выявлено лицо, имеющее право собственности выше определенного порогового значения (либо одна акция, либо более 25 процентов), а идти дальше до тех пор, пока не будет раскрыто каждое лицо, обладающее контролем с помощью других средств.

Как найти тех людей, у которых есть контроль другими способами (отличными от собственности)?

Великобритания, а затем 5-я Директива ЕС о борьбе с отмыванием денег (AMLD 5) включает в свои определения бенефициарного владения тех лиц, которые имеют более 25 процентов прав голоса или права назначать или снимать большинство членов совета директоров директоров .Также упоминается «влияние» или «эффективный контроль». В принципе, хорошо оставить дверь открытой с этими общими положениями, такими как «любой другой, у кого есть эффективный контроль над законным средством». Это позволяет сотрудникам регистратора или банка, отвечающим за оценку структуры бенефициарного владения юридического лица, копать дальше и пытаться понять структуру контроля. Однако тем, у кого нет воли, времени или опыта, было бы хорошо иметь несколько более «механических» подходов.

Например, есть низко висящие плоды, как мы предложили в нашем контрольном списке для реестров бенефициарных собственников.Те, у кого есть доверенности, или любое аналогичное право на управлять юридическим лицом или его банковскими счетами (перевод или снятие средств), также должны быть зарегистрированы. Учитывая, что с 2020 года ЕС требует, чтобы финансовые учреждения сообщали о несоответствиях между информацией, заявленной их клиентами, и информацией, доступной в реестрах бенефициарных собственников, в сообщаемых расхождениях следует подробно указывать, упоминаются ли в реестре бенефициарных собственников также лица, управляющие банковскими счетами.

Однако недостаточно просто зарегистрировать лиц, имеющих доверенность, или тех, кто ведет банковские счета. Существуют более сложные случаи контроля или влияния средствами, отличными от владения. Эти дела создают лазейки, которые частные лица используют, чтобы избежать регистрации бенефициарного владения. Мы обсудим эти случаи здесь, чтобы правительство могло принять меры для защиты от них.

а) Объединение коммерческих договоров. Пример структуры VIE для иностранцев для «владения» китайскими стратегическими активами, предназначенными для китайских владельцев

Китайская компания с переменной долей участия (VIE) достигает того же эффекта владения и контроля не за счет владения акциями или голосами, а через различные коммерческие контракты.

Как описывают Уайтхилл и Коппола, в Китае есть ограничения на владение иностранцами или инвестирование в них стратегических отраслей (например, интернет-платформ, финансовых услуг, телекоммуникаций, энергетики, сельского хозяйства). Чтобы избежать этих ограничений, структура VIE работает следующим образом:

Источник: Брэндон Уайтхилл, « Остерегайтесь покупателей: китайские компании и структура VIE »

Компания с переменной долей участия (VIE) — это юридическое лицо, задействованное в стратегической отрасли, которым могут владеть только китайские владельцы.Другая компания, полностью иностранное предприятие (WFOE), создается в Китае. Как видно из названия, он может принадлежать иностранцам, потому что он не имеет отношения к стратегической отрасли. Иностранцы могут инвестировать в WFOE через листинговую компанию, которая может находиться на Каймановых островах или где-либо еще.

Нас интересуют пунктирные стрелки между WFOE (иностранцы) и VIE (стратегическая отрасль). Они показывают, как можно получить контроль и все экономические выгоды от владения, не имея фактического владения VIE.

Whitehill описывает необходимые контракты и вовлеченные соглашения:

- Соглашение о займе и соглашение о залоге капитала : WFOE (иностранцы) переводит деньги в VIE (стратегическая отрасль) в качестве беспроцентной ссуды и получает в качестве обеспечения все активы и обязательства VIE.

- Опционное соглашение : WFOE (иностранцы) имеет право приобрести VIE по заранее определенной цене, обычно равной сумме кредитного договора.

- Доверенность в пользу WFOE (иностранцев), предоставляющая ей права акционеров, такие как голосование, посещение собраний акционеров и представление предложений акционеров.

- Соглашение о технических услугах и соглашение о лицензировании активов , определяющее WFOE (иностранцев) в качестве эксклюзивного поставщика услуг. Эти «услуги» оправдывают, почему WFOE может получать весь доход VIE до налогообложения (в качестве оплаты этих услуг).

По сути, несколько контрактов могут заменить право собственности, давая контроль (посредством доверенности) и права на все доходы и активы (через соглашения об оказании услуг).

б) Использование производных и других финансовых инструментов

Если китайская структура VIE казалась сложной, то, по крайней мере, ее можно было понять. В 2006 году Генри Т. К. Ху и Бернард Блэк опубликовали «Новый подкуп голосов: пустое голосование и скрытое (трансформируемое) владение», описывая, что «хедж-фонды проявили особую изобретательность в отделении прав голоса от экономической собственности. Иногда они имеют больше голосов, чем экономическая собственность — такую модель мы называем пустым голосованием.В экстремальной ситуации обладатель голоса может иметь отрицательный экономический интерес и, таким образом, иметь стимул голосовать таким образом, чтобы снизить стоимость акций компании. Иногда инвесторы обладают большей экономической собственностью, чем голосами, хотя часто с изменяемыми правами голоса — фактической возможностью получить голоса в случае необходимости. Мы называем эту ситуацию скрытой (трансформируемой) собственностью, потому что экономическая собственность и (де-факто) право голоса с правом голоса часто не раскрываются ».

Некоторые из этих «простых» стратегий включают предоставление акций в кредит на день голосования с последующим их возвратом.Эта стратегия очень похожа на налоговое мошенничество Cum-Cum, когда акции были взяты в долг не для голосования, а для обмана налоговых органов. При налоговом мошенничестве владелец акций ссужает их до того, как дивиденды будут распределены стороне, имеющей право на возмещение налога на дивиденды, например, на основании их резидентства. После распределения дивидендов, уплаты и возмещения налога акции могут быть возвращены первоначальному владельцу (который не должен получать возмещение). Обе стороны соглашаются разделить «непредвиденную прибыль» от уклонения от уплаты налогов.

Вместо ссуды акции также могут быть проданы с правом выкупа их либо по контракту, либо путем покупки опциона «колл» у кого-то другого, что является финансовым инструментом, дающим вам право купить определенную акцию по выгодной цене. указанная цена.

Другие стратегии намного сложнее, и если у вас нет очень глубоких знаний в области финансов, вам нужно прочитать 99-страничный доклад Ху и Блэка и найти весь финансовый жаргон (а их очень много!) способен полностью понимать стратегии.Как признают даже авторы, «разнообразие стратегий разделения может быть огромным». Они перечисляют некоторые из них. Например, стратегии «пустого голосования» (больше голосов, чем экономическая собственность) включают «владение акциями, хеджируемое с помощью обмена акциями» или «владение акциями, хеджируемое опционами». В основном, права голоса сохраняются, потому что сохраняются акции, но экономические выгоды передаются путем предоставления кому-то другому права на стоимость акций. Другая стратегия, «инсайдерское хеджирование», относится к учредителям или генеральным директорам, которые сокращают свои экономические риски, не продавая свои акции (чтобы никого не предупредить).Они сохраняют свои акции и голоса, но снижают свою экономическую подверженность за счет ограничения убытков и уменьшения потенциальной прибыли. Они делают это, используя «ошейник с нулевой стоимостью», который включает покупку опциона пут (право продать по определенной цене) при одновременной продаже опциона колл (позволяя контрагенту, покупателю, приобрести долю по определенной цене) . Эти стратегии также могут быть отменены, когда игрок не имеет голосов (или акций), но по-прежнему подвержен влиянию финансовых инструментов.Это будет иметь такой же экономический эффект, как и непосредственное владение этими акциями. Авторы описали, что в зависимости от рыночных условий хедж-фонды, участвующие в этих стратегиях, могут иметь фактическое право голоса по своему усмотрению (путем расторжения финансового контракта). Они привели пример хедж-фонда P: «[P] обладал« изменяемыми »правами голоса, которые могли исчезнуть, когда [P] хотел скрыть свою долю, но вновь появиться, когда [P] захотел проголосовать». (стр. 837)

Все эти стратегии хедж-фондов могут иметь больше общего с законодательством о ценных бумагах (и, надеюсь, они понимаются регулирующими органами по ценным бумагам для предотвращения злоупотреблений и новых финансовых кризисов).Для наших целей финансовые инструменты, такие как деривативы, используемые и злоупотребляемые в финансовой отрасли, показывают, что можно владеть акциями, но давать экономические права кому-то другому, или наоборот: иметь доступ к результатам деятельности акции, как если бы вы ее владели, без участия Это. То же самое и с правом голоса.

в) Трасты

Трасты — очень хитрый инструмент. Теоретически траст включает в себя передачу активов учредителем доверительному управляющему, который должен управлять активами траста и доходами в пользу бенефициаров в соответствии с указаниями учредителя в трастовом договоре.Эта структура предполагает как минимум трех разных людей (и во многих случаях это может быть так). Однако на практике траст может включать только двух человек (если учредитель также является «бенефициаром» или «бенефициаром») и даже только одно лицо (если учредитель также контролирует или «является» доверительным управляющим). В зависимости от законодательства страны могут быть ограничения на то, что учредитель также является доверительным управляющим или бенефициаром, но это может быть «зафиксировано» с соблюдением секретности: учредитель может быть назначен бенефициаром позднее или учредитель может получать выплаты от траст, смоделированный как «транзакции с третьей стороной», например, ссуда, которая никогда не будет возвращена, или продажа или покупка активов траста по фиктивной цене.Учредитель также может «быть» доверительным управляющим, назначая компанию доверительным управляющим, а учредитель владеет корпоративным доверительным управляющим или руководит им. Назначение защитника или исполнителя для контроля над попечителем — еще один способ контролировать его.

Определение бенефициарных владельцев трастов обычно включает определение всех сторон: учредителя (учредителей), доверительного управляющего (-ых), протектора (-ов), бенефициаров и классов бенефициаров, а также любого другого лица, имеющего эффективный контроль над трастом.

РуководствоТринидада и Тобаго, выпущенное Центральным банком, дает хорошее описание того, что этот эффективный контроль может означать на практике.В дополнение к требованию идентификации «лица, предоставляющего средства, если не окончательного учредителя», они добавляют «имя лица, обладающего полномочиями (независимо от того, осуществляются ли они самостоятельно, совместно с другим лицом или с согласия другого лица). : распоряжаться, авансировать, одалживать, инвестировать, оплачивать или использовать доверительную собственность; варьировать доверие; добавить или удалить человека в качестве бенефициара или в категорию бенефициаров или из группы бенефициаров; назначать или снимать попечителей; и направлять, отказывать в согласии или вето на осуществление полномочий, упомянутых [выше].”

Однако может быть трудно добиться раскрытия этого человека, обладающего эффективным контролем, особенно если у него нет надлежащей роли, такой как защитник. Например, учредитель может создать дискреционный траст и написать секретное «письмо с пожеланиями», направляя или инструктируя доверительного управляющего, без необходимости назначать защитника. Это сделало бы договоренность более рискованной с точки зрения учредителя, но взамен учредитель мог бы отделиться от любой идеи контроля над трастом.Это особенно проблематично, если суды понимают, что тот факт, что доверительный управляющий делает именно то, что указывает учредитель, не означает «контроль» со стороны учредителя, а просто поразительное совпадение между желаниями учредителя и доверительного управляющего. Юридическая фирма описала решение суда Джерси по делу Esteem:

Важно отметить, что суд установил, что шейх Фахад не сохранил господства и контроля, даже несмотря на то, что по просьбе шейха Фахда было совершено множество операций, и ни один такой запрос никогда не был отклонен.В этой связи Суд заявил: «По нашему мнению, доверительные управляющие, которые добросовестно рассматривают дискреционные полномочия … не могут считаться находящимися под существенным или эффективным контролем запрашивающего учредителя … этого недостаточно просто показать, что на практике доверительные управляющие согласились с пожеланиями учредителя [потому что этот результат может] соответствовать тому, что доверительные управляющие правильно выполнили свои фидуциарные обязанности, [] решив, что каждый запрос учредителя был разумным и отвечал интересам одного или нескольких бенефициаров.”

г) Влияние семьи

Если определение контроля со стороны учредителя затруднительно, определение влияния члена семьи, особенно того, кто не имеет пакетов акций или голосов, может оказаться невозможным. Посещение заседаний совета директоров или какое-то общение может быть показательным, но их легко замаскировать. С другой стороны, если человек нанимает членов семьи или близких людей, чтобы повлиять на них, будет легче определить, кто этот человек, глядя на семейный круг.

Обсуждение

Свобода выбора при разработке контрактов и финансовых инструментов в сочетании с виртуальным зашифрованным обменом данными между сторонами может создать неограниченные способы контроля или влияния на человека (или юридическое лицо), не оставляя никаких следов.

Опытный служащий банка, коммерческого регистра или поставщика корпоративных услуг может обнаружить, что с легальным транспортным средством что-то не так, и запросить дополнительную информацию. Неопытные или не желающие этого офицеры не будут беспокоиться, если это не требуется по закону.

Первое предложение — требовать большего раскрытия информации: любая соответствующая доверенность на управление юридическим лицом или его активами будет очень хорошим первым началом. Раскрытие контрактов, влияющих на пакеты акций, голоса или доход, позволит раскрыть китайскую структуру VIE и некоторые производные финансовые инструменты.

Одним из возможных способов поощрения регистрации этих связанных контрактов было бы придание «конститутивного эффекта» реестру бенефициарных владельцев. Если контракт не был зарегистрирован, он не подлежит принудительному исполнению.Другими словами, китайская компания VIE не сможет передать весь свой доход своему уникальному поставщику (компании WFOE, принадлежащей иностранцам), если контракт не был зарегистрирован и стороны четко не идентифицированы. Точно так же банкам, брокерам и финансовым посредникам следует запретить передачу денег, голосов или пакетов акций между финансовыми игроками, если только эти контракты не были должным образом зарегистрированы в реестре бенефициарных собственников (в отношении каждой компании, которой принадлежат акции или голоса. ).

Это раскрытие информации может показаться чрезмерным и бесполезным для тех, кто утверждает, что все эти люди могут не иметь никакого контроля или иметь отношение к расследованию компании. Но чрезмерность часто бывает относительной. Капиталисты назвали трудовое законодательство, оплачиваемый отпуск и пятидневную рабочую неделю чрезмерными. Несколько лет назад обращение к банкам с просьбой собрать информацию обо всех нерезидентах для автоматического обмена информацией считалось излишним. Все эти практики — неоспоримая реальность.

Что касается бесполезности, аргумент упускает из виду.Конечно, не каждое лицо, указанное как бенефициарный собственник или сторона договора, связанного с пакетами акций, доходом или голосами юридического лица, будет считаться релевантным, не говоря уже о том, чтобы нести ответственность за любые правонарушения. Однако идея состоит в том, чтобы власти имели всю информацию в первую очередь обо всех лицах, которые могут иметь отношение к делу — именно так, как каждый пассажир аэропорта должен проходить проверку безопасности, несмотря на то, что почти все они не террористы. Наличие информации обо всех лицах, которые могут иметь отношение к юридическому лицу или влиять на него, также поможет обнаружить неизвестные случаи.Например, такое исчерпывающее раскрытие информации может выявить лицо, не владеющее акциями, но, тем не менее, имеющее отношение к очень большому количеству юридических лиц. Это также позволило бы увидеть «общих» людей между двумя явно не связанными между собой юридическими механизмами (например, расследование изощренного отмывания денег может касаться двух компаний только потому, что они участвовали в идентичных финансовых транзакциях, несмотря на то, что у них нет ничего общего).

Проще говоря, у преступников и тех, кто злоупотребляет финансовыми рынками, гораздо больше ресурсов, сотрудничества и творчества, чем у властей.По крайней мере, властям следует требовать информацию, которая может оказаться актуальной для расследования.

С другой стороны, одно дело — требовать раскрытия всей этой информации, другое — понимать, что говорится в раскрытом контракте. Это касается более радикального предложения, которое ставит под вопрос, нужна ли обществу такая большая свобода выбора в первую очередь, когда дело доходит до создания сложных юридических механизмов со сложными структурами контроля и добавления сложных контрактов, которые делают всю договоренность еще более трудной для понимания посторонними.

Весьма вероятно, что сторонники якобы безошибочного саморегулирования свободного рынка выступят против любого дополнительного регулирования, ограничивающего финансовые операции. Подобное неодобрение может исходить от властей страны, ошибочно пытающихся привлечь инвестиции. Однако, возможно, пришло время странам и политикам начать сомневаться в том, служит ли полная свобода создания неограниченных структур обществу в целом. Или, скорее, следует ли нам начать ограничивать типы юридических средств, длину и сложность цепочек владения, а также финансовые инструменты или контракты, которые искажают то, что, по-видимому, предполагает информация о зарегистрированном владении.

Даже если бы кто-то согласился с этими идеями, по крайней мере теоретически, он мог бы обеспокоиться не только потерей инвестиций, но также затратами и дополнительным бременем для текущих экономических игроков, особенно малых и средних предприятий.

Дополнительным преимуществом этих идей является то, что они не повлияют на большинство мелких и средних игроков. Например, в Великобритании около 80 процентов компаний имеют очень простую структуру: либо физическое лицо, владеющее компанией, либо еще одна промежуточная компания.Для этих 80% все эти дополнительные требования к раскрытию информации и ограничения сложности не будут иметь значения. Если предположить, что они уже используют очень простые структуры без каких-либо скрытых контрактов или финансовых инструментов, им не нужно будет делать что-либо по-другому.

Оставшиеся 20%, однако, должны объяснить политикам, каким образом сложные структуры с контрактами, которые могут предоставлять контроль или экономическую доступность другим, приносят пользу обществу в целом. В качестве альтернативы, вместо запрета любого неоправданного контракта, влияющего на голоса или экономические выгоды от юридического лица, страны могут установить ограничения на количество контрактов, требуя, чтобы одна сторона финансовой операции владела или держала соответствующие акции.Это, по крайней мере, помешало бы другим игрокам спекулировать активами, которыми никто из них не владеет.

Подводя итог, можно сказать, что меры, которые в наименьшей степени повлияют на финансовых игроков, будут включать требование дополнительной информации о любом контракте, который влияет на контроль или экономические выгоды над юридическим лицом. Однако эффективность таких мер может быть ограничена, даже если все игроки раскроют информацию обо всех контрактах, потому что властям необходимо в первую очередь понимать контракты. Это приводит к вопросу о том, имеет ли смысл властям всегда идти (или идти) за преступными и оскорбительными действиями, или пора изменить правила игры и разрешить только то, что власти подтверждают, что имеет смысл и приносит пользу обществу. целое.Чтобы определить это, директивные органы могли бы использовать простой критерий (который также будет иметь отношение к различию между налоговыми злоупотреблениями и законной минимизацией налогов): если это должно быть санкционировано законом, оно должно быть очень простым и легким для реализации ( ). Если единственный способ, которым работает схема, — это использование множества различных юридических средств, транзакций и контрактов, которые не имеют смысла для посторонних, это, вероятно, не предназначено для разрешения и, следовательно, не должно допускаться. Это может означать меньше юридических средств и меньше возможностей для финансирования, но уверены ли мы, что это плохо?

Сводка предложений по началу обсуждения

- Дополнительная информация. Требовать для каждого юридического лица дополнительную информацию о доверенностях, контрактах, соглашениях или договоренностях (особенно о финансовых инструментах), которые влияют либо на контроль (например, право голоса или управление), либо на экономические выгоды (через владение или подверженность риску, например, деривативы, или через право на получение всего дохода компании). Эта информация должна быть частью записи каждого легального транспортного средства. Хотя договор не может быть публичным, основные элементы должны быть.

Например, реестр бенефициарных собственников будет раскрывать информацию о компании A: законных владельцев, цепочки владения, бенефициарных владельцев, директоров, лиц с доверенностями и любых контрактах / сделках / соглашениях, которые влияют на контроль или право собственности (например, соглашение с эксклюзивным поставщиком , соглашение об обмене акциями между акционером A и хедж-фондом B, дающее хедж-фонду экономические риски, как если бы он владел акциями акционера A).

- Установить ограничения на сложность структуры владения и контроля юридического лица. Директивным органам следует начать изучение и обсуждение установления ограничений на типы юридических механизмов (например, запретить дискреционные трасты), длины цепочек владения (например, разрешить только два уровня между юридическим лицом и его бенефициарными владельцами), качество цепочек владения (например, разрешить только юридические лица, которые должны были раскрыть информацию о своих законных и бенефициарных владельцах в стране регистрации), а также о контрактах, соглашениях или договоренностях, которые могут повлиять на контроль или воздействие экономических выгод юридического лица (например, разрешить такой договор, если одна из сторон владеет базовыми акциями или интересы в юридическом транспортном средстве).

Свобода выбора будет существовать только в установленных пределах. Если юридический механизм намеревался выйти за эти пределы, например, установить пять уровней между юридическим лицом и его бенефициарными владельцами, они должны обосновать коммерческую потребность в этом (что не должно быть связано с секретностью или минимизацией налогов). Если власти понимают и соглашаются с преимуществами более сложной структуры, это следует не только разрешить, но и включить в существующее регулирование, чтобы позволить всем остальным использовать ту же структуру, которая будет находиться в установленных пределах.По сути, органы власти будут разрешать только то, что они могут обрабатывать и понимать, подобно тому, как сотрудник по комплаенсу в банке разрешает или отклоняет рискованных клиентов.

Определение бенефициарного собственника

4.1 Что такое бенефициарный владелецБенефициарный владелец определяется в статье 3 (6), 4AMLD как любое физическое лицо (а), которое в конечном итоге владеет или контролирует юридическое лицо, либо через прямое или косвенное владение достаточным процентом акций, правом голоса или долей владения. в организации, в том числе через пакеты акций на предъявителя или через контроль другими способами.

Сюда входят:

- владение (прямо или косвенно) более 25% акций компании / общества,

- контролирует (прямо или косвенно) более 25% голосующих акций компании / общества,

- управление с помощью других средств, которые объясняются в Приложении 13 4AMLD следующим образом:

«Контроль с помощью других средств может, среди прочего, включать критерии контроля, используемые для целей подготовки консолидированной финансовой отчетности, такие как

- по соглашению акционеров,

- осуществление доминирующего влияния или

- право назначать высшее руководство ».

Если соответствующее юридическое лицо является дочерним предприятием, принадлежащим другому юридическому лицу, любое физическое лицо (а), которое владеет или контролирует пакет акций в размере 25% плюс одна акция или более 25% доли участия в материнском юридическом лице, считается бенефициарный владелец (и) дочерней компании.

Если соответствующая организация является дочерней компанией, принадлежащей нескольким юридическим лицам, статья 3 (6), 4AMLD гласит, что пакет акций в размере 25% плюс одна акция или доля владения более 25% в дочерней компании принадлежит нескольким юридическим лицам, которые находятся под контролем одного и того же физического лица (лиц), свидетельствует о косвенном бенефициарном владении.

В конечном счете, это физическое лицо (лица), которое должно быть идентифицировано и внесено в RBO в качестве бенефициарного собственника (ов) соответствующей организации, независимо от того, сколько уровней собственности имеется в структуре компании / общества. Название другой компании / общества не может быть внесено в RBO.

Если после исчерпания всех возможных средств и при отсутствии оснований для подозрений ни одно физическое лицо не будет идентифицировано в качестве бенефициарного собственника, или если есть какие-либо сомнения в том, что указанное лицо (лица) являются бенефициарным владельцем (-ами), физическое лицо (лица), занимающее должность старшего управляющего должностного лица, должно быть зарегистрировано в БВУ в качестве бенефициарного собственника. (Правило 5 (4) SI 110/2019) . Соответствующие организации должны вести учет действий, предпринятых для идентификации их бенефициарных владельцев (Правило 5 (5), SI 110/2019)

В случае сомнений компании / обществу следует обратиться за юридической консультацией, чтобы помочь определить, кто является ее бенефициарными владельцами.

4.2. Почему 25% + 1 акция — разве это не 26%?Нет, излагая различные способы, с помощью которых физическое лицо может контролировать компанию / общество, Директива ЕС конкретно включает всех, кто владеет или контролирует более 25% акций или прав голоса.

В случаях, когда компании / общества имеют большое количество акций, акционер может иметь 25% от всех доступных акций плюс одна дополнительная акция. Например: Компания X владеет 1 000 000 акций по 1 евро каждая. Если какое-либо лицо владеет 250 000 (25%) или менее акций, то они не подпадают под это требование. Однако, если акционер владеет или контролирует 250 001 акцию, он может считаться бенефициарным владельцем, и его данные должны быть зарегистрированы в RBO.

Это относится ко всем выпущенным акциям. Рекомендуется проконсультироваться со своим финансовым и / или юридическим консультантом по вопросам, связанным с акциями.