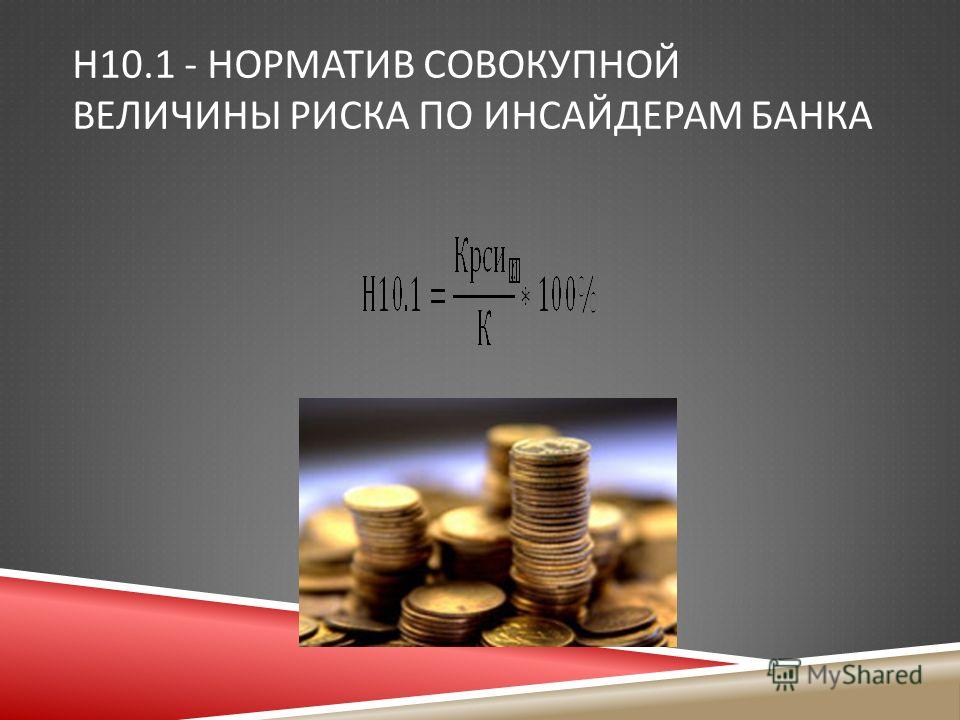

Кто такие инсайдеры банка: Кто такой инсайдер банка 🚩 Банки

Кто такой инсайдер банка 🚩 Банки

Инсайдер банка переводится с английского «находящийся внутри». Это человек, обладающей выгодой, действующий в собственных интересах. Он может прямо или косвенно получить любую конфиденциальную информацию, используя свое служебное положение. Полученные сведения могут использоваться как для получения привилегий как в самом банке, так и за его пределами.

Инсайдерами являются:

- служащие финансовой организации;

- акционеры;

- пайщики;

- члены Совета директоров;

- члены ревизионной комиссии;

- информационные агентства;

- другие лица, влияющие на долю капитала.

Часто к инсайдерам относят и близких людей указанных выше категорий, которые могут получить и использовать информацию по своему усмотрению.

Не относятся к инсайдерской информации, которая стала доступной неограниченному количеству людей, а также сведения, полученные на основе общедоступной информации исследования.

На безвозмездной основе сведения, содержащие конфиденциальные сведения, предоставляются органами государственной власти по требованию. Последнее должно быть подписано уполномоченным лицом, указывать на цель раскрытия сведений и сроки их предоставления.

Каждое финансовое учреждение имеет свой перечень информации, которая относится к инсайдерской. Обычно в него входят сведения:

- о созыве и проведении собрания акционеров;

- повестке дня заседания Наблюдательского совета;

- досрочном прекращении полномочий единоличного исполнительного органа;

- проведении внеочередных собраний;

- появлении подконтрольных организаций;

- поручениях клиентов в отношении совершения сделок и договоров и пр.

Каждый банк составляет список инсайдеров. После этого к таким лицам вводятся ограничения. При их нарушении возможна уголовная и административная ответственность.

Использование системы уведомлений при работе с инсайдерами

Такие граждане при использовании финансовых инструментов, с целью получения прибыли, должны в течение 10 дней подать уведомление в Банк России. Основанием для этого может стать как требование, так и предписание конкретной финансовой организации или Банка России.

Основанием для этого может стать как требование, так и предписание конкретной финансовой организации или Банка России.

В одном уведомлении можно сообщить сразу о нескольких проведенных операциях. Если бумажный носитель состоит из нескольких листков, каждый из них должен быть прошит и пронумерован. Гражданин перед отправкой официальной бумаги подписывает каждую страницу.

Инсайдерами могут быть не только физические лица, но и юридические. В этом случае документ подкрепляется печатью, заверяется подписью уполномоченного лица.

Доступ к таким сведениям разрешен только лицам, которые обозначены в специальном списке. Обычно с такими гражданами заключаются трудовые, гражданско-правовые договора. Правила использования сведений и ограничения могут быть прописаны в должностных инструкциях или дополнительных соглашениях.

Контроль за соблюдением обозначенных правил возлагается на специальные управления безопасности информационных технологий. Они следят за соблюдением режима установленного режима конфиденциальности, применяют меры, направленные на сокрытие определенных сведений от доступа широкому кругу лиц.

В обязанности банка входит обеспечение необходимыми техническими и организационными условиями для соблюдения режима. При этом он может проводить специальные процедуры, направленные на защиту информации. К ним относится техническая защита, ограничение доступа посторонних лиц, защита рабочих мест специалистов и зон, в которых хранятся документы.

В заключение отметим: иногда человек случайно получает доступ к инсайдерской информации. В этом случае он должен прекратить ознакомление с ней, предпринять все возможные действия для того, чтобы она осталась конфиденциальной.

Защита информации в банковском деле. Инсайдеры в банках – мифы и реальность

- ГЛАВНАЯ

- МЕРОПРИЯТИЯ

-

НОВОСТИ

- Все новости

- Банки

- Безопасникам

- Бизнес

- Биометрия

- Вирусология

- Законодательство

- Кадры

- Киберграмотность

- Комментарии экспертов

- Криминал

- Криптоактивы

- Криптография в России

- Нацбезопасность

- От партнеров

- Персональные данные

- Сервисы

- Соцсети

- Технологии

- Главная

- О журнале

- Авторы

- Пока все дома

-

Публикации

- Все публикации

- Киберграмотность

- Криптография в России

- Мероприятия

- Регуляторы

- Банки

- Угрозы и решения

- Инфраструктура

- Образование и карьера

- Субъекты

- История

- Архив номеров

- Подписка

- Сотрудничество

- Отзывы

-

BIS TV

- Главная

- О проекте

-

Сюжеты в эфире

- Новое

- Погружение в ИБ

- Наша игра

- Уральский форум

- ИБ-лекторий

- Обзор мероприятий

- SOC-Форум

- Популярное

- Сотрудничество

- Контакты

- ЭНЦИКЛОПЕДИЯ БЕЗОПАСНИКА

- LEAK-БЕЗ

-

- НовостиПоловина – из США

- ПубликацииОтделка щенка под капитана

- События3 мероприятия по информационной безопасности объединяются

- ВидеоSOC-Форум Live — Трек 4.

Клиентский опыт построения и эксплуатации SOC (Бабков, Кунгурцев, Юдаков)

Клиентский опыт построения и эксплуатации SOC (Бабков, Кунгурцев, Юдаков) - ВидеоSOC-Форум Live — Трек 5. SOC: люди, процессы, задачи (Зиннятуллин, Мальнев, Лобзин)

- ПубликацииИИ на страже банковских данных – 2: опыт «Сбербанка»

- НовостиДанные – даркнету!

Клиентский опыт построения и эксплуатации SOC (Бабков, Кунгурцев, Юдаков)

Клиентский опыт построения и эксплуатации SOC (Бабков, Кунгурцев, Юдаков)- ГЛАВНАЯ

- МЕРОПРИЯТИЯ

-

НОВОСТИ

- Все новости

- Банки

- Безопасникам

- Бизнес

- Биометрия

- Вирусология

- Законодательство

- Кадры

- Киберграмотность

- Комментарии экспертов

- Криминал

- Криптоактивы

- Криптография в России

- Нацбезопасность

- От партнеров

- Персональные данные

- Сервисы

- Технологии

-

BIS JOURNAL

- Главная

- О журнале

- Авторы

- Пока все дома

- Публикации

- Все публикации

- Киберграмотность

- Криптография в России

- Мероприятия

- Рег

Инсайдерская информация — что это? Кто такой инсайдер на Форекс?

Современным миром правит сфера финансов, а люди, имеющие полный доступ ко всем финансово-информационным потокам, способны влиять на мировое положение. Инсайдеры в этой паутине занимают не последнюю роль. Исходит данная важность от того, что инсайдеры, в отличие от обычных людей, могут использовать имеющуюся у них информацию для собственного обогащения, однако делают это крайне редко.

Инсайдеры в этой паутине занимают не последнюю роль. Исходит данная важность от того, что инсайдеры, в отличие от обычных людей, могут использовать имеющуюся у них информацию для собственного обогащения, однако делают это крайне редко.Также немалое значение играет то, что в современных реалиях крайне просто отследить человека, который зарабатывает на доступе к относительно секретной информации. Хотя если судить в целом, то практически каждый инсайдер на законных основаниях имеет весьма хороший заработок, благодаря чему информация, известная такому лицу, остается засекреченной в любое время до открытия официального доступа общественности.

Понятие

Инсайдерская информация — это знания о событиях и новостях, доступные лишь узкому кругу лиц. Это могут быть знания о корпоративных событиях, статистических данных, неожиданных политических решениях, геополитических маневрах.

Данная информация является бесценной для частных инвесторов, ведь она позволяет не только извлечь сверхприбыли, но и нивелировать риски.

Безусловно, каждый инсайдер, обладающий крайне значимой информацией, которая способна как принести чистую прибыль, так и устроить настоящее банкротство какого-либо предприятия, держит известные ему новости и события в тайне. В противном случае есть вполне реальная возможность получить судебное разбирательство с минимальной вероятностью выигрыша.

Инсайдерская информация

Общее понятие инсайдеров следует полностью понимать, если вы читаете данный раздел. Далее будут представлены разновидности инсайдеров в различных сферах финансов, обладающие самой разной информацией об изменениях валютного рынка и не только.

Форекс

На Форекс инсайдерами называются следующие лица:

Сотрудники инвестиционных банков, имеющие информацию о валютных позициях крупных частных и корпоративных клиентов. Особенно это касается крупнейших инвестбанков мира, относимых к группе Bulge bracket, в частности:

- Deutsche Bank;

- Credit Suisse;

- Goldman Sachs;

- P. Morgan;

- Morgan Stanley;

- Barclays;

- UBS;

Morgan;

Morgan;Такая информация позволяет инсайдерам сориентироваться в рынке раньше, чем это сделают все остальные трейдеры.

Как правило, каждый инсайдер на рынке форекс является проверенным лицом, которое в большинстве случаев остается беспристрастным и использует известную ему информацию с минимальной выгодой для себя. Конечно же, также существует и совершенно противоположный тип инсайдеров, когда все известные факты «по полной» эксплуатируются на благо собственному достатку.

Примечания

В число людей, имеющих доступ к секретной финансовой информации также можно отнести не только известных инсайдеров, но и лица, которые с большой долей вероятности могут быть в курсе состояния валютного рынка в будущем. Как правило, именно этот тип людей стремится к максимальному заработку на полученной информации, наплевательски относясь к возможным последствиям своих действий.

Как правило, неправомерное использование инсайдерской информации возможно во многих случаях, к которым предположительно относятся следующие группы лиц:

- сотрудники государственных структур и статистических органов, обладающие информацией о содержании экономических новостей, например, о данных по безработице в США или об уровне продаж новых автомобилей в Великобритании;

- можно предполагать, что такие семьи как Ротшильды и Рокфеллеры имели и имеют до сих пор доступ к инсайдерской информации;

- иногда так называемая «инсайдерская» информация на деле является спекулятивной и используется для создания искусственных движений рынка,собенно хорошо это видно на примерах «ошибочных» заявлений тех или иных должностных лиц, которые приводили к колебаниям рынка, а впоследствии опровергались.

Если вам пытаются продать «инсайдерские» данные, скорее всего, это мошенники, ведь если люди действительно имеют ценную информацию, они молчат о ней и используют данные в своих интересах. Иногда данная информация остается в секрете, даже если о ней знают многие инсайдеры. В любом случае, у человека, который сам не является инсайдером, узнать тайную информацию о каких-либо делах в сфере финансов не получится, даже если кто-то пытается продать эти новости по весьма соответствующей цене.

Инсайдерская торговля на Форекс

На Форекс инсайдерская торговля развита лучше, чем в какой-либо иной сфере финансов во всем мире. Ежедневно через данный валютный рынок проходит множество сделок, результат которых приносит инсайдерам некоторую прибыль. В некоторых случаях информация не является достоверной, из-за чего даже человек с такими знаниями остается в минусе.

Разновидности

Существует ряд признаков, отличающий инсайдерскую торговлю на Форекс. Именно по этим параметрам контролирующие органы вычисляют нарушителей. Безусловно, если вы нарушали правила и вас вычислили, то далее последуют судебные разбирательства и иски. Как правило, нечестные инсайдеры находятся не в состоянии выиграть такое дело, ввиду наличия доказательств явной вины.

Безусловно, если вы нарушали правила и вас вычислили, то далее последуют судебные разбирательства и иски. Как правило, нечестные инсайдеры находятся не в состоянии выиграть такое дело, ввиду наличия доказательств явной вины.

Вот некоторые из основных признаков того, что какой-либо инсайдер занимается нечестной «игрой» на валютном рынке форекс:

- аномально высокая торговая активность незадолго до «неожиданных» для широких кругов событий;

- общая прибыльность трейдера стабильно выше, чем у других участников рынка, при этом, имеются пики прибыльности, связанные с определенными группами событий на рынке;

- аффилированность трейдера или инвестора, а также принадлежащих им структур с лицами, потенциально располагающими инсайдерской информацией.

В отличие от фондового рынка, инсайдерская информация на рынке Форекс имеет меньшее значение. Рынок дифференцирован и распределен, любое серьезное колебание быстро уравновешивается. Какие-либо секретные знания редко могут сильно двинуть торги в ту или иную сторону. В то же время, инсайдерская информация востребована, и многие используют ее в своих интересах. Следует помнить, что такие действия преследуются по закону, не нужно стремиться стать инсайдером, если вы хотите остаться в правовом поле.

В то же время, инсайдерская информация востребована, и многие используют ее в своих интересах. Следует помнить, что такие действия преследуются по закону, не нужно стремиться стать инсайдером, если вы хотите остаться в правовом поле.

Не стоит забывать о том, что также возможен необоснованный судебный иск инсайдеру, из-за непроверенной информации.

Стоит знать

На сегодняшний день многие инсайдеры, обладающие по-настоящему значимой информацией и в какой-то мере способные влиять на мировую экономику, как нельзя активно пользуются своими привилегиями. То есть, используют определенные знания для собственного заработка, лично работая с финансами или же продают эту информацию другим лицам по весьма впечатляющей стоимости.

Как правило, когда инсайдер занимается продажей, имеющейся у него информации, то есть, происходит инсайдерская торговля, он остается в тени своих денежных махинаций. При этом, однако, даже так существуют способы вычисления такого человека с последующим привлечением его к полноправной ответственности за проделанные действия.

Большее внимание инсайдерам уделяется в том случае, когда он получается слишком высокую и, следовательно, заметную прибыль. Также причиной более бдительной слежки за такими людьми является их существенное влияние на мировую экономику.

Рядовому трейдеру следует больше внимания уделять фундаментальным факторам, сочетать в своем анализе макроэкономическую информацию с данными технического анализа, и на этой основе принимать комплексные решения. Комбинация технического и фундаментального подходов в большинстве случаев позволяет защитить свои депозиты от колебаний рынка, как бы сильно ни была развита инсайдерская торговля.

Видео

[ratings]Инсайдеры на финансовых рынках, кто они?

Состояние финансового рынка всегда пребывает в довольно хрупком равновесии. Любой поток информационных данных способен нарушить его спокойствие. В силу того, что информация, по-сути, играет главную роль в мире трейдинга, довольно часто она скрывается сильными мира сего, чтобы не беспокоить рынок и управлять им в свою угоду. Инсайдеры в трейдинге — это люди, которые тем или иным образом получили доступ до этих тайных знаний.

Инсайдеры и финансовый рынок

Инсайдером может стать каждый. И каждый им практически является.

Инсайдер — это человек владеющий закрытой информацией, способной повлиять на стоимость ценных бумаг компании. В первую очередь это высшее руководство, крупные акционеры. Но теоретически таким человеком может быть любой. Достаточно уборщице увидеть какой-либо отчет или мужу проговориться жене. В фильме «Уолл-стрит» как раз вокруг инсайдерской информации и крутится основной сюжет.

В России законодательно определено, что инсайдерами являются:

- профессиональные участники финансового рынка, имеющие обязательства и соглашения с эмитентом;

- члены высшего органа управления компании, выпускающей ценные бумаги;

- аудиторы;

- госслужащие, у которых по роду деятельности есть доступ к закрытой информации.

Такой человек может пожелать использовать свои знания и нажиться на них. Но это бы нарушило равновесие финансового рынка и не позволило бы другим участникам бороться на равных.

Помимо создания очевидного обогащения нескольких людей и создания нечестных условий для сторонних трейдеров, использование закрытой информации сказалось бы и на всей экономике целиком. Такое положение создало бы все условия для краха экономики — инвесторы бы просто перестали думать о развитии компаний и об увеличении ее стоимости. Шли бы только нечестные торги на финансовом рынке.

Оборотная сторона — дезинформация. Информация инсайдеров может служить и для борьбы с конкурентами. Или для махинаций и роста стоимости собственных акций. Ведь достаточно допустить утечки в СМИ, и сразу же последует реакция. Достаточно вспомнить небольшой шум о том, что Билл Гейтс, якобы купил акции украинского холдинга «КЕРНЕЛ». В итоге это оказалось ошибкой — американский миллиардер просто купил компанию со схожим названием.

Поэтому за такими внутренними данными пресса и конкуренты ведут активную охоту, пользуясь для их заполучения часто совершенно не белыми методами.

Законодательные ограничения для инсайдеров

Использование служебной информации в своих целях запрещено во всех компаниях и органах государства. Деятельность инсайдеров также стараются ограничивать различными способами.

Предусмотрены такие меры для контроля:

- покупка крупного пакета акций, более 10% обязательно должна регистрироваться в государственном органе по надзору за финансовым рынком;

- высокопоставленный служащий компании обязательно должен отчитываться о своих операциях с ценными бумагами;

- этим лицам запрещается передавать информацию, консультировать или давать советы и рекомендации третьим лицам;

- так же им значительно ограничивают проведение операций на рынке.

В США, Британии и некоторых других странах нарушение правил использования закрытой информации влечет за собой наказания — от штрафов до тюремного заключения. Достаточно вспомнить историю героев фильма «Уолл Стрит», там именно тюрьмой все и закончилось.

Меры борьбы и противодействия незаконному использованию подобной информации хоть и жесткие, но они не всегда эффективны. По отчетам Комиссии по ценным бумагам на финансовом рынке более трети всех сделок совершено по инсайдерской информации. Поэтому говорить о том, что меры результативны пока рано.

Владение инсайдерской информацией будет большим козырем в рукаве трейдера. Но это может быть и информационным вбросом. Поэтому лучше доверять не внутренним источникам в виде знакомой уборщицы двоюродной сестры соседа по гаражу. Наиболее успешным шагом для победы на финансовом рынке будет освоение технического анализа и VSA в Школе трейдинга Александра Пурнова. Для получения пробного бесплатного курса подпишитесь на обновления блога Школы. К тому же получите еще много бесплатной информации о финансовых рынках, торговле и криптовалюте.

Читайте также:

Инсайдер банка — Кто такой инсайдер? Это профессия? — 3 ответа

Инсайдер банка это

Автор Александр Васильев задал вопрос в разделе Банки и Кредиты

Кто такой инсайдер? Это профессия? и получил лучший ответ

Ответ от Василий Василий[гуру]

Инсайдер — лицо, принимающее торговое или иное, сулящее выгоду, решение на основании информации непубличного характера. Как правило, инсайдерская информация — это важные узкокорпоративные новости. Это так, чтобы понятней было. Простым языком…

Ответ от Валентина Бобрицкая[гуру]

Александр, перечень инсайдеров, то есть лиц, владеющих инсайдерской информацией, определен в статье 4 Федерального закона от 27.07.2010г. № 224-ФЗ от «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты РФ». Несмотря на то, что он сформулирован как исчерпывающий, в действительности круг инсайдеров крайне широк. Инсайдерами могут быть физические и юридические лица, а также органы государственной власти и местного самоуправления.

Ответ от Ольга[гуру]

В банке инсайдер- это лицо, которое может оказывать влияние на принятие какого-либо решения. В банке инсайдерами являются члены кредитного комитета (и не только!) — это простая формулировка для обывателя.

Ответ от Odyssey[гуру]

Тот, кто находится ВНУТРИ (inside).

Для коллектива — это — сотрудник, разбалтывающий информацию или планы коллектива/ компании посторонним, заинтересованным в ней. .

Аналоги — крот, шпион, предатель…

Ответ от A. Artemenco[гуру]

К примеру, твой дядя работает в ЦБ РФ, а ты биржевой игрок на валютной бирже. Через него ты узнаешь какой курс доллара будет завтра или после завтра. Соответственно, можешь или продавать или покупать валюту, получая прибыль. Ты инсайдер на бирже.

Ответ от 3 ответа[гуру]

Привет! Вот подборка тем с ответами на Ваш вопрос: Кто такой инсайдер? Это профессия?

Инсайдер на Википедии

Посмотрите статью на википедии про Инсайдер

Исследователь на Википедии

Посмотрите статью на википедии про Исследователь

Исследовательский центр имени М В Келдыша на Википедии

Посмотрите статью на википедии про Исследовательский центр имени М В Келдыша

Ответить на вопрос:

| ||

Банки непрозрачны? Свидетельства инсайдерской торговли

Резюме

Фокус

Мы опубликовали обширную литературу о том, являются ли банки более непрозрачными, чем другие фирмы. Под непрозрачностью мы подразумеваем, что посторонние лица, такие как инвесторы или вкладчики, менее способны оценить надежность банка, чем фирмы другого типа.Ответ на этот вопрос имеет важное значение для регулирования. Например, непрозрачность банков может подорвать рыночную дисциплину.

Вклад

Мы проверяем, являются ли банки более непрозрачными, чем другие фирмы, глядя на то, как цены на акции реагируют на сделки инсайдеров банка или фирмы. Это покупки или продажи высокопоставленными должностными лицами компании, которые предположительно имеют лучшую информацию о будущей деятельности своих учреждений, чем внешние инвесторы. Если компании непрозрачны, то за инсайдерскими покупками должно последовать повышение цен на акции, а за инсайдерскими продажами — падение, по крайней мере, в среднем.Мы полагаем, что реакция цен на инсайдерские сделки обеспечивает лучшую оценку непрозрачности, чем переменные, использованные в предыдущих исследованиях, такие как спреды между покупателями и покупателями, на которые также влияет ряд других факторов.

Выводы

Наши результаты не подтверждают расхожее мнение о том, что банки более непрозрачны, чем другие фирмы. Да, покупки инсайдерами банков сопровождаются положительной доходностью акций, что указывает на непрозрачность банков. Но банки не особенные, поскольку мы видим тот же эффект для других фирм.Банки особенные, когда приходят плохие новости. Мы обнаружили, что продажи инсайдерами банков не сопровождаются отрицательной доходностью акций. Это говорит о том, что инсайдеры банков не получают плохих новостей раньше, чем посторонние. Напротив, инсайдерские продажи в небанковских организациях обычно сопровождаются падением цен на акции.

Аннотация

Мы используем сделки корпоративных инсайдеров США для исследования непрозрачности банков как в абсолютном выражении, так и по отношению к другим компаниям. В среднем банковские инсайдерские продажи не приносят чрезмерной прибыли и не предсказывают доходность акций.Напротив, покупки инсайдеров банков делают это, хотя и меньше, чем другие фирмы. Наш внутрибанковский анализ и анализ с течением времени также не могут предоставить доказательств большей непрозрачности банков по сравнению с другими фирмами. Эти результаты бросают вызов общепринятому мнению и предполагают, что для оценки непрозрачности банков решающее значение имеют тип эталонного показателя (прозрачность по сравнению с другими фирмами) и транзакция / информация (покупка / положительный результат против продажи / отрицательный).

Классификация JEL: G14, G20, G21

Ключевые слова: непрозрачность банков, инсайдерская торговля, финансовая стабильность

Раздел 16 Закона о биржах и соответствующие правила и формы

Последнее обновление: 11 августа 2010 г.

Эти интерпретации заменяют толкования Раздела 16 в Руководстве по общедоступным телефонным переводам от июля 1997 г., Дополнение от марта 1999 г. к Руководству по общедоступным телефонным переводам, Раздел 16 «Часто задаваемые вопросы об электронных сообщениях» и Часто задаваемые вопросы Закона Сарбейнса-Оксли от ноября 2002 г. Вопросов.Некоторые из включенных здесь интерпретаций были первоначально опубликованы в указанных выше источниках и в некоторых случаях были пересмотрены. Дата в квадратных скобках после каждой интерпретации — это самая последняя дата публикации или пересмотра.

ВОПРОСЫ И ОТВЕТЫ ОБЩЕГО ПРИМЕНЕНИЯ

Раздел 101. Раздел 16 — Общие указания

Вопрос 101.01

Вопрос: Компания, реорганизованная из Канады в Делавэр, потеряв таким образом свой статус «иностранного частного эмитента» ( см. Правило 3b-4 Закона о биржах ).Перед реинкорпорацией сотрудник компании приобрел обыкновенные акции компании, которые он продал после реорганизации, но в течение шести месяцев после покупки. Подпадает ли покупка офицера под действие Раздела 16?

Ответ: Да. Покупка сотрудником будет регулироваться Разделом 16, и сотрудник должен будет подать Форму 3 в течение 10 дней с момента реинкорпорации и Форму 4, сообщающую как о покупке, так и о продаже обыкновенных акций после продажи этих акций.Хотя персонал в целом считает, что операции, совершаемые должностными лицами и директорами иностранной компании до потери статуса «иностранного частного эмитента», не подпадают под действие Раздела 16 ( см. Вопрос 110.03 ), эта позиция не была применимо, если событие, которое привело к потере статуса «иностранного частного эмитента», также связано с первоначальной регистрацией компании долевых ценных бумаг в соответствии с разделом 12 Закона о биржах (см. Вопрос 110.04). В таком случае будет применяться Правило 16a-2 (a), которое регулирует сделки по Разделу 16, совершенные директором или должностным лицом в течение шести месяцев до первоначальной регистрации по Разделу 12.По мнению персонала, для целей Раздела 16 реинкорпорация иностранной компании, в результате которой она теряет свой статус «иностранного частного эмитента», аналогична первоначальной регистрации компании долевых ценных бумаг в соответствии с Разделом 12, поскольку в каждом случае изменение в компании статус «иностранного частного эмитента» находился под контролем компании, и инсайдеры должны были знать об изменении достаточно заблаговременно, чтобы учесть потенциальные обязанности по Разделу 16 при покупке и продаже долевых ценных бумаг компании.[Авг. 11, 2010]

Вопрос 101.02

Вопрос: Правило 3b-4 (c) Закона о биржах предусматривает, что иностранный эмитент определяет, является ли он иностранным частным эмитентом, по состоянию на последний рабочий день последнего завершившегося второго финансового квартала («дата определения»). Согласно Правилу 3b-4 (e), если иностранный эмитент с ценными бумагами, зарегистрированными в соответствии с разделом 12 Закона о биржах, не квалифицируется как иностранный частный эмитент на дату определения, он должен начать использовать формы, предписанные для местных компаний и соответствующие разделу 16. , начиная с первого дня финансового года, следующего за датой определения.Когда в этой ситуации нужно подавать Форму 3?

Ответ: Форма 3 должна быть подана не позднее первого дня финансового года, следующего за датой определения. [Авг. 11, 2010]

Статья 102. Статья 16 (а)

Вопрос 102.01

Вопрос: Если инсайдер покупает паи, состоящие из обыкновенных акций и долговых обязательств компании инсайдера, должен ли инсайдер подать отчет по Разделу 16 (а), касающийся приобретения акций?

Ответ: Да.Инсайдер, покупающий паи, состоящие из обыкновенных акций и долговых обязательств компании инсайдера, должен подать отчет по разделу 16 (а), касающийся приобретения акций. Отчетность по долговым обязательствам не требуется, если они также не считаются долевыми ценными бумагами, как, например, если бы они были конвертируемы в обыкновенные акции. [23 мая 2007 г.]

Вопрос 102.02

Вопрос: Раздел 16 (a) (3) (B) Закона о биржах с поправками, внесенными Законом Сарбейнса-Оксли от 2002 г., в частности, гласит, что формы 4 и 5 «должны указывать право собственности подателя на дату подачи.«Означает ли это, что инсайдер должен сообщать о праве собственности на все классы долевых ценных бумаг эмитента каждый раз, когда инсайдер подает Форму 4 или 5?

Ответ: Когда инсайдер подает Форму 4 или 5, инсайдер должен только сообщить о праве собственности после операции или в конце финансового года, соответственно, класса (ов) долевых ценных бумаг эмитента, в отношении которого инсайдер сообщает о транзакции. Поскольку раздел 16 содержал ту же формулировку до внесения поправки в законодательство, поправка не расширяла обязанность инсайдера сообщать о праве собственности после транзакции.[23 мая 2007 г.]

Вопрос 102.03

Вопрос: Может ли эмитент выполнить свои обязательства по размещению на веб-сайте, если он размещает формы непосредственно в формате PDF?

Ответ: Предполагая, что издатель иным образом удовлетворяет требованиям к размещению на веб-сайте, разрешается размещать формы непосредственно в формате PDF только в том случае, если на веб-сайте четко объясняется необходимость использования Adobe Acrobat для доступа к формам и даются четкие инструкции по загрузке это легко и бесплатно, используя легкодоступную ссылку на веб-сайте эмитента.[23 мая 2007 г.]

Статья 103. Статья 16 (b)

Вопрос 103.01

Вопрос: Выскажет ли персонал Подразделения мнение о том, включает ли конкретная сделка «покупку» или «продажу» для целей Раздела 16 (b)?

Ответ: Нет. Поскольку обеспечение соблюдения Раздела 16 (b) оставлено на усмотрение частных лиц и судов, сотрудники Отдела обычно не выражают мнения относительно того, включает ли конкретная сделка «покупку» или «продажу» за цели этого раздела.[23 мая 2007 г.]

Раздел 104. Раздел 16 (c)

Нет

Статья 105. Статья 16 (d)

Нет

Статья 106. Статья 16 (e)

Вопрос 106.01

Вопрос: Раздел 16 (e) освобождает иностранные и внутренние арбитражные сделки от других положений Раздела 16. Правило 16e-1 предусматривает, что освобождение Раздел 16 (e) не применяется к таким арбитражным сделкам, совершаемым должностными лицами и директорами. Выразят ли сотрудники Подразделения мнение относительно того, подпадает ли какая-либо конкретная операция под освобождение от применения Раздела 16 (e)?

Ответ: Нет.В Выпуске № 34-26333 (2 декабря 1988 г.) Комиссия отметила, что Раздел 16 (e) «дает нормотворческой комиссии право определять« добросовестный арбитраж », но Комиссия не воспользовалась этим правом, решив вместо этого оставьте такое толкование на усмотрение суда «. В Выпуске № 34-26333 Комиссия запросила комментарий о том, «нужны ли дальнейшие указания в этой области», не предлагая никаких дополнительных правил Раздела 16 (e). Поскольку впоследствии Комиссия не принимала никаких правил, определяющих «добросовестный арбитраж», и не рассматривала этот вопрос иным образом, в Release No.Заявление 34-26333 о предоставлении такого толкования судам остается заявлением Комиссии о ее намерениях. Соответственно, сотрудники не будут выражать мнение о том, соответствует ли какая-либо конкретная сделка освобождению от требований Раздела 16 (e), а вместо этого направят юриста к соответствующему прецедентному праву, , например, ., Falco v. Donner, 208 F. 2d 600 (2d Cir.1953). [23 мая 2007 г.]

Статья 107. Статья 16 (f)

Нет

Раздел 108. Раздел 16 (g)

Нет

Раздел 109.Правило 16a-1 — Определение терминов

Вопрос 109.01

Вопрос: Будет ли помощник секретаря обычно считаться должностным лицом компании в соответствии с Разделом 16 (а)?

Ответ: Нет. Помощник секретаря обычно не считается должностным лицом компании в соответствии с Разделом 16 (а), если только такое лицо не выполняет какую-либо из функций, которые сделали бы такое лицо должностным лицом, как это определено в Правиле 16а-1 ( е). [23 мая 2007 г.]

Раздел 110.Правило 16a-2 — Лица, подпадающие под действие статьи 16

Вопрос 110.01

Вопрос: Если Правило 16a-2 (a) делает раздел 16 применимым к транзакции, которая происходит до регистрации эмитента в соответствии с разделом 12, то исключения, предусмотренные другими правилами в соответствии с разделом 16, доступны в той же степени, что и для любой другой транзакции. в соответствии с Разделом 16?

Ответ: Да. Освобождения, предусмотренные другими правилами в соответствии с Разделом 16, должны быть доступны в той же степени, что и для любой другой операции, подпадающей под действие Раздела 16.[23 мая 2007 г.]

Вопрос 110.02

Вопрос: Правило 16a-2 (c) предусматривает, что «десятипроцентный бенефициарный владелец, не подпадающий под действие Раздела 16 Закона, должен сообщать только о тех операциях, которые были проведены, в то время как бенефициарный владелец более десяти процентов класса долевых ценных бумаг эмитента, зарегистрированного в соответствии с разделом 12 Закона ». Лицо подпадает под действие Раздела 16 исключительно , будучи членом группы, как описано в Разделе 13 (d) (3) и Правиле 13d-5 (b) ниже, что бенефициарно владеет более чем 10 процентами такого класса. ценных бумаг.Лицо больше не соглашается действовать вместе с другими членами группы с целью приобретения, владения, голосования или продажи долевых ценных бумаг эмитента. Требует ли Правило 16a-2 (c), чтобы лицо сообщало о своих сделках с долевыми ценными бумагами эмитента, которые происходят после того, как это лицо перестает действовать в качестве члена группы?

Ответ: Нет. Членство в группе понимается таким же образом для целей Раздела 16 (a) и Правила 16a-2 (c), что и для целей Раздела 13 (d).Членство в группе прекращается, когда лицо больше не соглашается действовать вместе с другими членами группы с целью приобретения, владения, голосования или продажи долевых ценных бумаг эмитента. Если после прекращения деятельности в качестве члена группы бенефициарное владение лица не превышает 10 процентов класса долевых ценных бумаг эмитента, зарегистрированных в соответствии с Разделом 12, и на это лицо не распространяется действие Раздела 16 в отношении эмитента, Правило 16a-2 (c) не требует от лица сообщать о своих операциях с долевыми ценными бумагами эмитента, которые происходят после того, как это лицо перестает действовать в качестве члена группы.[Апр. 24, 2009]

Вопрос 110.03

Вопрос: Если иностранный эмитент с ценными бумагами, зарегистрированными в соответствии с разделом 12 Закона о биржах, теряет статус иностранного частного эмитента, как описано в вопросе 101.02, будет ли применяться Правило 16a-2 (a) для совершения операций его должностными лицами и директорами до формы 3 подлежит разделу 16 и отражается в форме 4?

Ответ: Нет. [Авг. 11, 2010]

Вопрос 110.04

Вопрос: Иностранный эмитент, который не является иностранным частным эмитентом, подает свое первоначальное регистрационное заявление для регистрации долевых ценных бумаг в соответствии с разделом 12 Закона о биржах.Будет ли Правило 16a-2 (a) применяться для совершения операций его должностными лицами и директорами в течение шести месяцев до вступления в силу заявления о регистрации, подпадающего под действие Раздела 16 и отражаемого в форме 4?

Ответ: Да. [Авг. 11, 2010]

Раздел 111. Правило 16a-3 — Отчетность по операциям и активам

Вопрос 111.01

Вопрос: Если компания иным образом поддерживает план реинвестирования дивидендов, который удовлетворяет исключительным условиям Правила 16a-11, автоматические реинвестирования дивидендов в рамках неквалифицированного плана отсроченной компенсации также имеют право на освобождение от применения Правила 16a-11, так что те отчеты о реинвестиционных операциях не требуется, что сокращает количество подлежащих оплате Форм 4?

Ответ: Неквалифицированные планы отсроченной компенсации не являются планами сверхпособия, как это определено Правилом 16b-3 (b) (2) Закона о биржах, в котором операции освобождены от ответственности Правилом 16b-3 (c). См. Пояснительное письмо Американской ассоциации юристов (10 февраля 1999 г., вопрос 2 (c)). В соответствии с Правилом 16a-3 (g) (1) с поправками, внесенными в Выпуск № 34-46421 (27 августа 2002 г.), о каждой транзакции в неквалифицированном плане отсроченной компенсации необходимо сообщать в Форме 4 не позднее конец второго рабочего дня, следующего за днем совершения операции. Однако, если компания поддерживает план реинвестирования дивидендов, который удовлетворяет исключительным условиям Правила 16a-11, автоматические реинвестирования дивидендов в рамках неквалифицированного плана отсроченной компенсации также имеют право на освобождение от правила 16a-11. См. Пояснительное письмо к American Home Products (15 декабря 1992 г.). [23 мая 2007 г.]

Вопрос 111.02

Вопрос: В целях выполнения условий положительной защиты Правила 10b5-1 (c) инсайдер принимает письменный план покупки или продажи долевых ценных бумаг эмитента. В плане, составленном брокером-дилером, брокер-дилер указывал даты, в которые будут выполняться операции плана. Может ли инсайдер полагаться на Правило 16a-3 (g) (2) при вычислении срока платежа по Форме 4 для плановых транзакций на основе предполагаемой даты исполнения?

Ответ: Нет.Приняв письменный план, в котором указаны даты выполнения плановых транзакций, инсайдер выберет дату выполнения плановых транзакций. Следовательно, инсайдер не сможет полагаться на Правило 16a-3 (g) (2) для вычисления срока платежа по Форме 4 для плановых транзакций на основе предполагаемой даты исполнения. [23 мая 2007 г.]

Вопрос 111.03

Вопрос: Если новый бенефициарный владелец присоединяется к существующей группе бенефициарных собственников, которые подают документы как группа, должен ли новый бенефициарный владелец подавать новую Форму 3, даже если новый владелец не добавляет никаких новых ценных бумаг в группу холдинги?

Ответ: Да.В соответствии с Правилом 16a-3 (j) новый бенефициарный владелец должен подать новую Форму 3, даже если новый владелец не добавляет никаких новых ценных бумаг в холдинги группы. [23 мая 2007 г.]

Вопрос 111.04

Вопрос: Для того, чтобы сократить количество Форм 4, подлежащих ежегодной сдаче, инсайдер делает следующий выбор: В связи с ежегодными выборами в конце года отложить часть заработной платы следующего года в неквалифицированный план отсроченной компенсации, инсайдер выбирает, чтобы вычеты из заработной платы были инвестированы в счет только для процентов плана.Инсайдер также выбирает, чтобы вложенная таким образом отложенная заработная плата ежеквартально «переводилась» на счет фонда акций плана. Как следует сообщать об этих «зачистных» транзакциях?

Ответ: Каждая операция «зачистки» будет отражаться отдельно в Форме 4. Если выбор «зачистки» удовлетворяет исключительным условиям Правила 16b-3 (f) для Дискреционных транзакций (как определено в Правиле 16b-3 (b) ( 1)), «зачистка» будет сообщаться с использованием кода I. Кроме того, если отчитывающееся лицо не выбирает дату выполнения «зачистки», которая является дискреционной транзакцией, правила 16a-3 (g) (3) и (4) будет применяться для определения предполагаемой даты исполнения.[23 мая 2007 г.]

Раздел 112. Правило 16a-4 — Производные ценные бумаги

Нет

Раздел 113. Правило 16a-5 — Торговцы нечетными партиями

Нет

Раздел 114. Правило 16a-6 — Мелкие приобретения

Нет

Раздел 115. Правило 16a-7 — Транзакции, совершаемые в связи с распределением

Нет

Раздел 116. Правило 16a-8 — Трасты

Нет

Раздел 117. Правило 16a-9 — Разделение, дивиденды по акциям и пропорциональные права

Вопрос 117.01

Вопрос: Освобождает ли Правило 16a-9 (a) дивиденды по акциям, подлежащие выплате, если есть только один акционер той категории, по которой выплачиваются дивиденды?

Ответ: Нет. Эта позиция отражает обеспокоенность персонала тем, что такая сделка будет представлять собой манипулятивное использование правила с целью получения выгоды для одного акционера. Для целей этой интерпретации отдельная группа, необходимая для подачи Приложения 13D, рассматривается так же, как и отдельный акционер.[23 мая 2007 г.]

Вопрос 117.02

Вопрос: Освобождает ли Правило 16a-9 (b) из Раздела 16 пропорциональное приобретение прав акционером, который является резервным покупателем?

Ответ: Правило 16a-9 (b) освобождает от Раздела 16 приобретение прав, таких как право акционеров или преимущественное право выкупа, в соответствии с пропорциональным предоставлением всем держателям долевых ценных бумаг одного и того же класса, зарегистрированных в соответствии с Разделом 12. Если распределение прав осуществляется пропорционально, приобретение распределенных таким образом прав освобождается от уплаты налога, включая пропорциональное приобретение акционером, который является резервным покупателем.Однако приобретение таким резервным покупателем базовых акций в соответствии с осуществлением прав, не осуществленных другими акционерами, не исключается Правилом 16a-9 (b), поскольку такое приобретение является результатом независимо заключенного контракта с эмитентом, который не доступны всем акционерам на пропорциональной основе. [23 мая 2007 г.]

Вопрос 117.03

Вопрос: Компания произведет обратное дробление акций 1 к 4 для всех своих находящихся в обращении обыкновенных акций.Вместо того, чтобы выпускать дробные акции, компания будет платить наличными в размере стоимости дробных акций. Эта транзакция освобождена от Раздела 16?

Ответ: Да. Правило 16a-9 (a) освобождает от действия Раздела 16 «увеличение или уменьшение количества ценных бумаг, удерживаемых в результате дробления акций или дивидендов по акциям, применимых в равной степени ко всем ценным бумагам определенного класса, включая дивиденды по акциям, в которых долевые ценные бумаги другой эмитент распространяется ». Это правило доступно для исключения отчуждения дробных акций при обратном дроблении акций, когда вывод дробных акций, как и само обратное дробление, применяется в равной степени ко всем ценным бумагам данного класса, и нет выбора для получения дробных акций. вместо наличных денег.[Авг. 14, 2009]

Раздел 118. Правило 16a-10 — Изъятия согласно Разделу 16 (a)

Нет

Раздел 119. Правило 16a-11 — Планы реинвестирования дивидендов или процентов

Вопрос 119.01

Вопрос: Правило 16a-11 освобождает от положений Разделов 16 (a) и 16 (b) Закона о биржах приобретение ценных бумаг инсайдерами посредством реинвестирования дивидендов в соответствии с планами реинвестирования дивидендов, которые удовлетворяют условиям правила. Исключено ли распоряжение такими ценными бумагами Правилом 16a-11?

Ответ: Нет.Распоряжение ценными бумагами, приобретенными инсайдерами путем реинвестирования дивидендов в соответствии с планами реинвестирования дивидендов, которые удовлетворяют условиям правила, не исключается Правилом 16a-11. Кроме того, Правило 16a-11 не освобождает от положений об ответственности Раздела 16 (b) приобретение дополнительных ценных бумаг посредством добровольных дополнительных инвестиций, разрешенных такими планами. [23 мая 2007 г.]

Вопрос 119.02

Вопрос: Когда план реинвестирования дивидендов, отвечающий требованиям Правила 16a-11, прекращается и акции, принадлежащие плану, распределяются среди участников, необходимо ли отчитываться о распределении акций среди лиц, подпадающих под действие Раздела 16 ?

Ответ: Нет.В этой ситуации фактического изменения бенефициарного владения не происходит, и, следовательно, в соответствии с Правилом 16a-13, распределение акций среди лиц, подпадающих под действие Раздела 16, не должно отражаться как приобретение ценных бумаг, при условии, что эти акции ранее были отражены в отчетности. как косвенно бенефициарные. [23 мая 2007 г.]

Раздел 120. Правило 16a-12 — Приказы о домашних отношениях

Нет

Раздел 121. Правило 16a-13 — Изменение формы бенефициарной собственности

Нет

Статья 122.Правило 16b-1 — Сделка, одобренная регулирующим органом

Нет

Раздел 123. Правило 16b-3 — Операции между эмитентом и его должностными лицами или директорами

Вопрос 123.01

Вопрос: Освобождает ли Правило 16b-3 операции с долевыми ценными бумагами эмитента между эмитентом и лицами, подпадающими под действие Раздела 16, только потому, что они являются бенефициарными владельцами более 10 процентов?

Ответ: Нет. Правило 16b-3 освобождает эмитента от операций с долевыми ценными бумагами между эмитентом (включая план вознаграждений работникам, спонсируемый эмитентом) и должностным лицом или директором эмитента.Однако правило не освобождает от аналогичных операций лиц, подпадающих под действие Раздела 16, только потому, что они являются более чем 10-процентными бенефициарными владельцами. Правило 16b-3 доступно бенефициарному собственнику, превышающему 10 процентов, который также подпадает под действие Раздела 16 в силу того, что он является должностным лицом или директором эмитента ( см. Выпуск № № 34-37260 (31 мая 1996 г.), n. 42 (Часть 1 и Часть 2)), включая «заместителя» директора (см. Краткое изложение Комиссии по ценным бумагам и биржам, Amicus Curiae in Roth v.Персей, L.L.C.) [23 мая 2007 г.]

Вопрос 123.02

Вопрос: Освобождает ли Правило 16b-3 операцию между эмитентом и (1) благотворительным доверительным фондом, или (2) инвестиционным консультантом, директор которого является принципалом?

Ответ: Нет. Правило 16b-3 освобождает эмитента от операций с долевыми ценными бумагами между эмитентом (включая план вознаграждений работникам, спонсируемый эмитентом) и должностным лицом или директором эмитента. Правило 16b-3 не освобождает от сделки между эмитентом и (1) благотворительным остаточным трастом должностного лица или (2) инвестиционным консультантом, директором которого является директор.Однако в своем пояснительном письме к Американской ассоциации юристов (10 февраля 1999 г.), Q.4, сотрудники Отдела заявили, что Правило 16b-3 доступно для освобождения от косвенного имущественного интереса должностного лица или директора в некоторых конкретных сделках. [23 мая 2007 г.]

Вопрос 123.03

Вопрос: Для целей определения того, является ли план «Планом покупки акций», как определено Правилом 16b-3 (b) (5), как измеряется удовлетворение требований к охвату и участию в соответствии с разделом 410 Налогового кодекса ?

Ответ: Удовлетворение требований к охвату и участию в Разделе 410 Налогового кодекса измеряется исходя из сотрудников, имеющих право на участие, а не сотрудников, фактически участвующих.[23 мая 2007 г.]

Вопрос 123.04

Вопрос: Имеется ли в правиле 16b-3 (b) (5) определение «План приобретения акций», которое включает планы вознаграждений работникам, которые удовлетворяют требованиям к охвату и участию в Разделах 423 (b) (3) и ( б) (5) Налогового кодекса, предполагать, что такие планы имеют широкую основу?

Ответ: Да. Хотя Правило 16b-3 (b) (5) конкретно не указывает, что такие планы должны также соответствовать общим требованиям плана в Разделе 423 (b) (4) Налогового кодекса (поскольку эти требования могут быть более строгими, чем был предназначен для целей Правила 16b-3 (b) (5)), Правило 16b-3 (b) (5) предполагает, что планы покупки акций имеют широкую основу. См. Сноску 50 к версии № 34-37260 (31 мая 1996 г.) (часть 1 и часть 2). Соответственно, план только для директора или только для высшего руководства не будет Планом покупки акций в значении Правила 16b-3 (b) (5) или Правила 16b-3 (c). [23 мая 2007 г.]

Вопрос 123.05

Вопрос: План покупки акций, как определено в Правиле 16b-3 (b) (5), включает функцию реинвестирования дивидендов. Будет ли приобретение дивидендов в соответствии с этим планом исключаться Правилом 16b-3 (c)?

Ответ: Да.Приобретение дивидендов в соответствии с Планом покупки акций исключено Правилом 16b-3 (c), поскольку любое приобретение в соответствии с Планом покупки акций исключено Правилом 16b-3 (c). [23 мая 2007 г.]

Вопрос 123.06

Вопрос: Будет ли автономный план в форме цилиндра, отвечающий критериям освобождения в соответствии с Разделом 201 (2) ERISA, быть Планом дополнительных льгот, имеющим право на освобождение в соответствии с Правилом 16b-3 (c)?

Ответ: Нет. Автономный план в форме цилиндра, который имеет право на освобождение в соответствии с Разделом 201 (2) ERISA, не будет Планом дополнительных льгот, имеющим право на освобождение в соответствии с Правилом 16b-3 (c), потому что такой план будет не эксплуатироваться вместе с Соответствующим планом, как определено в Правиле 16b-3 (b) (4).[23 мая 2007 г.]

Вопрос 123.07

Вопрос: Независимы ли стандарты правила 16b-3 (b) (3) о директорах, не являющихся сотрудниками, от стандартов «внешнего директора» раздела 162 (m) Налогового кодекса?

Ответ: Да. Соответственно, соответствие стандартам Директора, не являющегося сотрудником, не может быть основано на удовлетворении требований Раздела 162 (m) «Внешний директор». [23 мая 2007 г.]

Вопрос 123.08

Вопрос: Какая уместная дата для определения статуса директора, не являющегося сотрудником, согласно Правилу 16b-3?

Ответ: Соответствующей датой для определения статуса директора, не являющегося сотрудником, является дата, когда такой директор предлагает действовать в качестве директора, не являющегося сотрудником.Это будет дата получения одобрения, даже если считается, что присуждение вознаграждения не произойдет до более поздней даты, например, при выполнении условий (кроме истечения времени и продолжения работы), которые не связаны с рыночная цена долевой ценной бумаги эмитента. Ср. Bioject Medical Technologies Inc. (24 ноября 1993 г.). [23 мая 2007 г.]

Вопрос 123.09

Вопрос: Правило 16b-3 (b) (3) (i) (A) дисквалифицирует для работы в качестве директора, не являющегося сотрудником, любого директора, который в настоящее время является должностным лицом или иным образом в настоящее время работает в эмитенте, его материнской или дочерней компании .Как определяется термин «дочерняя компания» для целей этого правила?

Ответ: Для целей Правила 16b-3 (b) (3) (i) (A) «дочерняя компания» будет определена в соответствии с широкими стандартами Правила 12b-2, , т.е. , как аффилированная компания. контролируется прямо или косвенно через одного или нескольких посредников. [23 мая 2007 г.]

Вопрос 123.10

Вопрос: Будет ли освобождена от налогообложения продажа на открытом рынке в рамках Плана покупки акций или другого Плана с налоговыми условиями в соответствии с Правилом 16b-3 (c)? Будет ли такая продажа Дискреционной сделкой (как определено в Правиле 16b-3 (b) (1)), имеющей право на освобождение в соответствии с Правилом 16b-3 (f)?

Ответ: Нет на оба вопроса.Такие операции не подлежат освобождению от действия Раздела 16 (b) в соответствии с Правилом 16b-3. [23 мая 2007 г.]

Вопрос 123.11

Вопрос: Будет ли приобретение акций через план покупки акций на открытом рынке, который не является планом покупки акций согласно Правилу 16b-3 (b) (и, следовательно, не имеет права на освобождение от применения Правила 16b-3 (c)), но «спонсируется эмитентом» в интерпретирующем письме Американской ассоциации юристов (15 октября 1999 г.) считаться «приобретениями у эмитента», имеющими право на освобождение от применения Правила 16b-3 (d)?

Ответ: Нет.[23 мая 2007 г.]

Вопрос 123.12

Вопрос: Разрешена ли операция по диверсификации разделом 401 (a) (35) Налогового кодекса как «Дискреционная операция», как это определено в Правиле 16b-3 (b) (1), при условии соблюдения освобождающих условий Правило 16b-3 (f)?

Ответ: Да. Раздел 401 (a) (35) Налогового кодекса предоставляет право на диверсификацию квалифицированным участникам планов с установленными взносами, которые держат публично торгуемые ценные бумаги работодателей.В частности, Раздел 401 (a) (35) делает переводы внутри плана из и обратно в фонд ценных бумаг эмитента плана доступными не реже одного раза в квартал. Как поясняется в Выпуске № 34-37260 (31 мая 1996 г.) (Часть 1 и Часть 2), периодические операции по переключению фондов с участием фонда долевых ценных бумаг эмитента могут создавать возможности для злоупотреблений, поскольку решение об инвестировании аналогично тому, которое используется в рыночная сделка. Более того, план может покупать и продавать долевые ценные бумаги эмитента на рынке для проведения этих операций, так что фактическим контрагентом по сделке является не эмитент, а участник рынка.

Правило 16b-3 (b) (1) (iii) исключает из определения «Дискреционная операция» операцию, «которая должна быть доступна участнику плана в соответствии с положением Налогового кодекса». Это положение было принято в 1996 г., чтобы исключить:

- диверсификация выборов и распределения, которые Раздел 401 (a) (28) Налогового кодекса предоставляет участникам 10-летнего плана, достигшим возраста 55 лет, и

- распределения, которые требует Раздел 401 (a) (9) Налогового кодекса, после выхода на пенсию или достижения сотрудником возраста 70

Основанием для исключения из правила 16b-3 (b) (1) (iii) было то, что возможность инсайдера спекулировать в контексте указанных событий была четко ограничена.Напротив, раздел 401 (a) (35) Налогового кодекса, который был добавлен разделом 901 Закона о пенсионной защите 2006 года, делает доступными периодические операции по переключению фондов, для которых освобождаются условия Правила 16b-3 ( е) были разработаны для применения. Поскольку Комиссия не учла вступивший в силу раздел 401 (a) (35) Налогового кодекса, когда она приняла Правило 16b-3 (b) (1) (iii), это правило не должно толковаться как исключающее Раздел 401 (a) (35) транзакции, подпадающие под исключительные условия Правила 16b-3 (f).[23 мая 2007 г.]

Вопрос 123.13

Вопрос: Можно ли разделить план на две части, чтобы он частично имел право на освобождение в соответствии с Правилом 16b-3 (c)?

Ответ: План может быть разделен на две части таким образом, что он частично подлежит освобождению в соответствии с Правилом 16b-3 (c), только если он работает полностью как план с налоговым условием в отношении сегрегируемого класса участников и полностью как план план без налоговых условий в отношении другого класса участников. [23 мая 2007 г.]

Вопрос 123.14

Вопрос: Требует ли внесение поправки в существенный срок ценной бумаги, приобретенной в соответствии с условиями одобрения полного правления, Директора, не являющегося сотрудником, или акционеров Правил 16b-3 (d), дополнительного одобрения в соответствии с любым из этих условий одобрения?

Ответ: Да, для внесения поправки в существенный срок ценной бумаги, приобретенной в соответствии с условиями одобрения полного правления, Директора, не являющегося сотрудником, или акционеров Правил 16b-3 (d), потребуется дополнительное одобрение в соответствии с любым из этих утверждений. условий для выполнения особых условий утверждения, указанных в примечании 3 к правилу.Это необходимо, потому что разрешение на изменение существенного термина без последующего утверждения нарушит конкретное требование утверждения правила. Такое дальнейшее одобрение требуется независимо от того, приведет ли изменение к аннулированию и повторной выдаче обеспечения. Например, поправка об ускорении перехода прав (которая в соответствии с пояснительным письмом к Foster Pepper & Shefelman (20 декабря 1991 г.) не влияет на отмену и повторную выдачу прав) потребует дальнейшего утверждения. [23 мая 2007 г.]

Вопрос 123.15

Вопрос: Удовлетворяет ли первоначальное утверждение плана требованию специфики, когда конкретные условия каждого приобретения, например, план по формуле, фиксируются заранее?

Ответ: Да. [23 мая 2007 г.]

Вопрос 123.16

Вопрос: Удовлетворяет ли утверждение гранта, по условиям которого предусмотрена автоматическая перезагрузка, специфике требований утверждения согласно Правилу 16b-3 (d) для грантов на перезагрузку?

Ответ: Да.Утверждение гранта, по условиям которого предусмотрена автоматическая перезагрузка, удовлетворяет специфике требований к утверждению в соответствии с Правилом 16b-3 (d) для грантов на перезагрузку, если только функция автоматической перезагрузки не позволяет эмитенту задерживать гранты на перезагрузку основание. Тот же результат применяется в соответствии с Правилом 16b-3 (e), где автоматическая функция представляет собой право удержания налога или исполнения. [23 мая 2007 г.]

Вопрос 123.17

Вопрос: Можно ли использовать шестимесячный период владения Правилом 16b-3 (d) (3) для освобождения от покупки акций эмитента должностным лицом или директором в рамках открытого публичного предложения с гарантией?

Ответ: Нет.Правило 16b-3 не освобождает от этой транзакции, поскольку правило не предназначалось для охвата ситуации, когда кто-то, кроме эмитента, контролирует, кому и на каких условиях производятся продажи. По тем же причинам Правило 16b-3 не освобождает должностное лицо или директора от покупки акций эмитента при публичном размещении акций в соответствии с распределением «друзьям и семье». [23 мая 2007 г.]

Вопрос 123.18

Вопрос: Имеет ли право на освобождение от налогообложения в соответствии с Правилом 16b-3 (e) отчуждение ценных бумаг эмитента, осуществляемое в безналичной форме через брокера?

Ответ: Нет.Распоряжения, которые происходят в соответствии с этими транзакциями, не подлежат освобождению в соответствии с Правилом 16b-3 (e), поскольку безналичные операции через брокера не включают транзакцию с эмитентом или планом вознаграждений сотрудников эмитента. [23 мая 2007 г.]

Вопрос 123.19

Вопрос: Предусматривается ли раскрытие информации о займах банком, ссудо-сберегательной ассоциацией или брокером-дилером Инструкцией 4.c к Пункту 404 (a) (ссуда, предоставленная в ходе обычной деятельности, по существу на тех же условиях, что и для посторонние лица, не более чем нормальный риск собираемости и т. д.) Пункт 404 (a) раскрытие информации, которое дисквалифицирует директора с должности директора, не являющегося сотрудником, как это определено в Правиле 16b-3 (b) (3)?

Ответ: Нет. Заявления, раскрытые в соответствии с Инструкцией 4.c к Пункту 404 (a), будут считаться раскрытием , а не , согласно Пункту 404 (a), которое дисквалифицирует директора с должности директора, не являющегося сотрудником. Выпуск № 33-8732A в обсуждении пункта 404 в Разделе V.A.3 характеризует эту инструкцию как обращение к ситуации, которая «не поднимает потенциальных проблем, лежащих в основе нашего принципа раскрытия информации.«

Раздел 124. Правило 16b-5 — Добросовестные подарки и наследование

Нет

Раздел 125. Правило 16b-6 — Производные ценные бумаги

Вопрос 125.01

Вопрос: Будет ли доступно Правило 16b-6 (b) для освобождения от оплаты наличными фантомных акций?

Ответ: Нет. Правило 16b-6 (b) не будет доступно для освобождения от расчетов по фантомным акциям наличными, поскольку предполагаемая продажа базовых акций после исполнения фантомных акций выходит за рамки исключительной сферы действия Правила 16b- 6 (б).Напротив, Правило 16b-6 (b) будет доступно для освобождения от расчета по фиктивным акциям, поскольку такая сделка включает только исполнение производной ценной бумаги. [23 мая 2007 г.]

Раздел 126. Правило 16b-7 — Слияния, реклассификация и консолидация

Нет

Раздел 127. Правило 16b-8 — Фонд для голосования

Нет

Раздел 128. Правило 16c-1 — Брокеры

Нет

Раздел 129. Правило 16c-2 — Транзакции, совершаемые в связи с распределением

Нет

Раздел 130.Правило 16c-3 — Освобождение от продажи приобретаемых ценных бумаг

Нет

Раздел 131. Правило 16c-4 — Производные ценные бумаги

Нет

Раздел 132. Правило 16e-1 — Арбитраж

Нет

Раздел 133. Формы 3, 4 и 5 — Общие

Вопрос 133.01

Вопрос: Какую информацию сообщает инсайдер по тикеру или торговому инструменту эмитента (элемент 3 формы 3 и элемент 2 форм 4 и 5), если таковой отсутствует?

Ответ : Инсайдер должен ввести «НЕТ.»[23 мая 2007 г.]

Вопрос 133.02

Вопрос: Нужно ли инсайдеру подавать доверенность с подачей?

Ответ: Если форма подписана от имени физического лица другим лицом, доверенность, устанавливающая полномочия такого лица подписывать форму, должна быть подана в приложении к форме или в кратчайшие возможные сроки в поправке. к Форме, если ранее поданная бумажная или электронная доверенность все еще остается в силе.В доверенности необходимо только указать, что лицо, сообщающее информацию, уполномочивает и назначает указанное лицо или лиц для подписания и подачи формы от имени лица, сообщающего информацию, и указывает срок ее действия. [23 мая 2007 г.]

Вопрос 133.03

Вопрос: Как должен подписывать документ инсайдер, если он использует доверенность?

Ответ: Персонал рекомендует, чтобы подпись документа была машинописной подписью лица, имеющего доверенность.Оставшаяся часть строки для подписи будет означать, что лицо подписывает от имени указанного должностного лица, директора или держателя акций, владеющих более чем 10 процентами акций, по доверенности. Например, «Джон Джонс, по доверенности», где Джон Джонс имеет доверенность на инсайдера Сьюзан Смит. [23 мая 2007 г.]

Вопрос 133.04

Вопрос: Как податель заявки может указать название лица, заполняющего форму?

Ответ: Название лица может быть указано в той же строке, что и подпись.[23 мая 2007 г.]

Вопрос 133.05

Вопрос: Всем ли должностным лицам и директорам нужны регистрационные коды?

Ответ: Да. Каждому должностному лицу, директору и акционеру, превышающему 10%, потребуются собственные коды CIK, CCC и пароль. Коды необходимы вне зависимости от того, подает ли инсайдер индивидуально или как часть группы. Очень важно использовать CIK инсайдера, а не, например, CIK эмитента, чтобы пользователи могли легко идентифицировать инсайдера, заполнившего форму (если был использован неправильный CIK, заполните новую форму с правильным CIK).Разрешен только один набор кодов, даже если заявитель является должностным лицом, директором или держателем более 10 процентов акций более чем одной компании. Мы настоятельно рекомендуем компаниям, подающим заявки на коды от имени своих инсайдеров, убедиться, что этим лицам еще не присвоены коды. [23 мая 2007 г.]

Вопрос 133.06

Вопрос: При отражении производных ценных бумаг в Таблице II Формы 4 или Формы 5, считаются ли опционы с различными экономическими характеристиками (такими как цена исполнения и дата истечения срока) разными классами ценных бумаг?

Ответ: Да.Общая инструкция 4 (a) (i) к Форме 4 требует, чтобы инсайдер «сообщал об общем бенефициарном владении после зарегистрированной операции (операций) для каждого класса ценных бумаг, с которыми была зарегистрирована сделка». При представлении производных ценных бумаг в Таблице II опционы с разными экономическими характеристиками (такими как цена исполнения и дата истечения срока) считаются разными классами опционов. Например, при сообщении о предоставлении опционов с ценой исполнения 10 долларов за акцию и датой истечения срока 1 марта 2014 года в столбце авуаров должно быть указано общее количество опционов с одинаковыми условиями, и не следует включать в себя активы инсайдера в опционы с ценой исполнения 8 долларов за акцию и датой истечения 1 ноября 2012 года.На добровольной основе инсайдер может отдельной строкой сообщить об авуарах опционов, которые относятся к другому классу (классам), чем указанная сделка с опционами. Общая инструкция 4 (a) (iii) к Форме 5, которая требует от инсайдера «сообщать об общем бенефициарном владении на конец финансового года эмитента для всех классов. O

Банк, инсайдер и 2,7 миллиона украденных данных.

Согласно отчету Insider Threat Report 2018, 90% компаний чувствуют себя уязвимыми для внутренних атак.Из того же отчета следует, что 53% компаний пострадали от инсайдерской атаки за последние 12 месяцев. Когда мы говорим об инсайдерах, есть два разных типа угроз: злонамеренные инсайдеры, которые намеренно атакуют компанию, умышленно причиняя ущерб. С другой стороны, случайные инсайдеры из-за своей халатности создают проблемы для компании.

Ponemon Institute Стоимость исследования утечки данных объясняет, что наряду с хакерами, злоумышленники являются основной причиной утечки данных, и что инциденты, вызванные внутренними нарушителями, как правило, имеют более высокие затраты, чем другие нарушения.

Desjardins Group, жертва инсайдера

Ближе к концу июня этого года Desjardins Group, канадский банк и крупнейшая федерация кредитных союзов в Северной Америке, объявил об утечке данных в компании. Нарушение затронуло около 2,7 миллиона человек и целых 173 000 компаний .

По словам Дежардена, виновником нарушения был сотрудник, который ненадлежащим образом собрал информацию о клиентах банка и поделился ею с третьей стороной за пределами финансового учреждения.Сотрудник был уволен и арестован, но до сих пор не получил обвинения.

Ги Кормье, генеральный директор Desjardins Group, объяснил, что это не обычный случай компании, не имеющей средств контроля для предотвращения доступа к конфиденциальным данным. Он сказал, что ни одно лицо в банке не имеет права доступа к информации обо всех его членах. Это означает, что злоумышленник использовал свой собственный привилегированный доступ наряду с привилегированным доступом других сотрудников для сбора всей украденной информации.

Похищенная информация включала имена, адреса, даты рождения, номера социального страхования, адреса электронной почты и информацию о деловых привычках клиентов.Пароли и PIN-коды клиентов не пострадали.

Обнаружение нарушения

Первый индикатор того, что что-то пошло не так, появился в декабре 2018 года. Дежарден уведомил полицию о нескольких подозрительных транзакциях, но потребовалось несколько месяцев, чтобы полностью раскрыть проблему. Все это время компания работала с полицией над расследованием проблемы. В мае полиция проинформировала компанию о незаконном разглашении личной информации 2,7 миллиона человек.

Хотя может показаться, что для обнаружения утечки потребуется много времени, в отчете Ponemon Institute подсчитано, что среднее время обнаружения утечки данных составляет 197 дней.

Что делает Дежарден для защиты своих клиентов?

Desjardins ввел дополнительные меры безопасности, такие как дополнительные меры при подтверждении личности участников. Компания также связывается со всеми, кто пострадал от взлома, и предлагает потерпевшим страховку от кражи личных данных, а также план кредитного мониторинга.

Ponemon Institute определяет, что эти услуги считаются прямыми затратами на утечку данных; Согласно исследованию, у Канады самые высокие прямые затраты на утечку данных — 81 доллар за скомпрометированную запись.

Как защитить свою компанию

Стоимость утечки данных чрезвычайно высока — в среднем 3,86 миллиона долларов в прошлом году — и исследование проводилось до того, как GDPR вступил в силу. В этом году это регулирование, скорее всего, приведет к увеличению стоимости утечки данных.

Чтобы избежать этих затрат, очень важно защитить личные данные, которые обрабатывает ваша компания. Надлежащая защита включает в себя возможность знать, кто имеет доступ к этим данным, кто ими обрабатывает и какие действия над ними выполняются. Таким образом, вы сможете остановить любого — будь то внешний хакер или злоумышленник изнутри — от кражи личных данных.

Panda Data Control предлагает эти меры. Более того, он также обеспечивает постоянный мониторинг неструктурированных личных данных в сети вашей компании, так что вы всегда будете точно знать, где они находятся.

Этот случай является ярким примером воздействия, которое могут оказать инсайдеры. К сожалению, инсайдеры — как злонамеренные, так и случайные — могут нанести разного рода ущерб. Вот почему постоянный мониторинг всей ИТ-системы — важный шаг в обеспечении безопасности вашей компании

Всемирный банк

Всемирный банк — это группа из четырех организаций: Международный банк реконструкции и развития (МБРР), основанный в 1945 году; Международная финансовая корпорация (IFC), созданная в 1956 году; Международная ассоциация развития (МАР), созданная в 1960 году; и Многостороннее агентство по инвестиционным гарантиям (MIGA), созданное в 1988 году.

Всемирный банк — один из основных каналов, по которым помощь в целях развития переходит от индустриального Запада к бедным и развивающимся странам мира. Масштабы ее деятельности огромны, поэтому ее программа кредитования превышает 7 миллиардов долларов в год, а ее штат насчитывает около 4 500 человек.

За последнее десятилетие произошли важные изменения в размерах операций Банка и в акцентах его кредитной политики. Более того, мало кто станет отрицать, что президент банка г-н Роберт Макнамара сыграл важную роль в осуществлении изменений.

Что сразу поражает любого, кто смотрит на цифры кредитования за последние десять лет, так это колоссальное расширение кредитной программы Банка. Эта сумма увеличилась с 1 миллиарда долларов до почти 7 миллиардов долларов. Эта цифра включает «твердые ссуды», которые предоставляются по текущим процентным ставкам, и «льготные ссуды», которые предоставляются бедным странам по льготным ставкам и обычно направляются через аффилированное лицо Банка, Международную ассоциацию развития (МАР).

При определении акцентов в своей кредитной политике Банку пришлось принять во внимание «демографический взрыв», который происходит во многих бедных странах мира.Это факт, что уровень рождаемости в бедных странах часто очень высок. Это одна из основных причин того, что эти страны остаются бедными.

К сожалению, широкомасштабные программы контрацепции обычно не снижают этот показатель, потому что в этих странах существует прочная и глубоко укоренившаяся традиция иметь большие семьи. Считается, что большая семья обеспечивает большую финансовую стабильность.

Банк обнаружил революционную идею о том, что существует связь между экономическим и социальным развитием, с одной стороны, и снижением уровня рождаемости, с другой.Таким образом, улучшая базовые медицинские услуги, улучшая питание, повышая грамотность и содействуя более равномерному распределению доходов в бедной стране, можно будет добиться более низкого и более приемлемого коэффициента фертильности.

Этот «прогресс в мышлении», говоря словами Роберта Макнамара, убедил Банк изменить свою общую стратегию кредитования. Если раньше он концентрировался на крупных инфраструктурных проектах, таких как плотины, дороги и мосты, то теперь он начал переключаться на проекты, которые напрямую улучшали основные услуги в стране.Произошел переход, если хотите, от строительства плотин к рытью ям для обеспечения чистой водой.

Вторая причина изменения подхода заключалась в том, что Банк извлек горький урок из проектов, финансируемых в 1960-х гг. Многие из его крупных капиталовложений почти не повлияли на жизнь городской и сельской бедноты и не создали большого количества рабочих мест. Проекты не имели эффекта «просачивания вниз», как в промышленно развитых странах. Вместо этого огромные плотины, сталелитейные заводы и так далее были оставлены как памятники самим себе.

Это перераспределение кредитов означает, что Банк имел тенденцию поддерживать трудоемкие, а не капиталоемкие виды деятельности как в сельской, так и в городской местности. В первом случае больше шансов, что его средства пойдут на пользу беднейшим 40% населения страны. Банк также изучает способы стимулирования роста малого бизнеса во многих развивающихся странах, поскольку это создаст возможности трудоустройства для людей с низкими доходами.

Основные усилия Банка направлены на улучшение условий жизни в бедных странах.Банк считает моральным долгом развитых стран помогать тем, кто живет в условиях абсолютной бедности. Г-н Макнамара публично заявил, что он верит, что «цивилизованные люди никогда не позволят себе достичь стадии, на которой они будут смотреть на своих цветных телевизорах, как гибнут другие менее удачливые нации».

Четко помня о приоритете оказания помощи бедным странам, Банк также оказывает помощь странам со средним уровнем дохода. Прежде всего, им нужен постоянный поток инвестиционного капитала, и они вполне готовы платить за это по рыночным ставкам.Этот «инвестиционный поток» предоставит Банк. По таким инвестициям Банк получает среднюю доходность 8% годовых. Следует помнить, что, хотя многие из его кредитов предоставляются на льготных условиях, Банк также является твердым агентством, а не учреждением социального обеспечения. Он пытается повысить производительность этих стран со средним уровнем дохода, чтобы ссуды «приносили сумму, необходимую для их обслуживания».

Банк, будучи такой большой и очевидной целью, часто попадал под обстрел. Например, его чиновники были привлечены к ответственности за столь частое использование сверхзвукового самолета Concorde; около 500 раз в год.Кроме того, некоторых критиков в США не порадовал большой рост персонала организации.

Более существенная критика касается политики президента по установлению годовых целей по кредитованию определенных стран. Некоторые считают, что это может привести к ухудшению качества кредитов. Один из бывших должностных лиц Банка сказал: «Вместо того, чтобы поощрять рост ради самого себя, Банк должен начать думать о себе не столько как об иностранном агентстве по оказанию помощи, а как о финансовом« сделке », объединяющем государственные и частные ресурсы для конкретных целей.«

Наконец, некоторые люди утверждают, что влияние проектов, финансируемых Банком, было скромным. Когда кто-то смотрит по всему миру на страны, которые успешно трансформировались в индустриальный статус, например, Гонконг, или значительно улучшили благосостояние своих народов, например Китай, кажется, что следует опасаться переоценки влияния Банка.