Кредитный потребительский кооператив – Кредитный потребительский кооператив (КПК) — что это такое, чем отличается от банка или МФО

Кредитные потребительские кооперативы | Банк России

Кредитные потребительские кооперативы

www.cbr.ru

Как открыть кредитный потребительский кооператив?

Главными кредитными учреждениями в России считаются банки. Но помимо них на рынке работают ломбарды, микрофинансовые организации, кредитные союзы, инвестиционные фонды и кредитные потребительские кооперативы.

Последние считаются добровольными объединениями физических и/или юридических лиц на базе определенных принципов, которые помогают друг другу удовлетворять свои финансовые потребности.

Такая формулировка дана в Законе РФ № 190 от 18.07.2009 года «О кредитной кооперации». Рассмотрим процесс регистрации КПК, условия кредитования и прочие нюансы.

Деятельность учреждений

Простым языком, организации создают люди, желающие помогать друг другу деньгами. Это отличная альтернатива банкирам, которые сначала скрупулезно изучают финансовое положение людей, а после дают отказ из-за плохой истории в БКИ.

Со вступлением в общество, люди получают возможность оформить ссуду под более низкий процент, да и бумаг на оформление просят меньше. Именно поэтому это направление кредитования считается очень перспективным.

КПК выдает деньги на основании подписанных договоров, составляемых между клиентом и обществом. При этом человек становится частью объединения. Деньги предлагают под обеспечение или без него.

Если присутствует залог, то он представлен в виде:

- автомобиля;

- недвижимости;

- имущественных прав;

- товаров в обороте;

Займы в действующем кредитном потребительском кооперативе также могут выдаваться под поручительство юрлиц или физлиц.

Принципы работы

Деятельность КПК основана на соблюдении ряда принципов:

- Общая взаимопомощь всех участников общества, которые всегда могут рассчитывать на решение всех своих финансовых вопросов при их возникновении.

- Ограниченное участие лиц. Это связано с тем, что в число управленцев допускается лица, которые имеют прямое отношение к организации, являются её участниками, а не люди извне.

- Добровольное основы сотрудничества, где в сообщество входят либо покидают по собственной воле.

- Равенства, где люди имеют равные права вне зависимости от средств, внесенных в кооператив.

- Один пайщик в учреждении имеет один голос.

- ЦБ, муниципальные и госорганы не могут вмешиваться в работу таких заведений.

Помимо этого, принципы затрагивают и равномерное распределение финансовой помощи в виде займов, а также доступа к данным о состоянии дел компании. Все лица дополнительно несут субсидиарную ответственность по всем обязательствам КПК.

Как создать компанию

Требуется назначить дату собрания учредителей, где должны быть больше 5 юридических лиц и 15 физических лиц. На этом заседании принимается вопрос о создании кооператива, одобряется Устав, назначаются управленческая верхушка.

- Пишется письмо о госрегистрации учреждения, которое заверяется в нотариальной конторе. Документ подается в регистрирующий центр. Дополнительно готовится пакет бумаг:

- список всех видов деятельности, которые планирует вести общество;

- документы всех участников, включая паспорта и ИНН;

- выписка из реестра ЕГРЮЛ или ЕГРИП в электронной форме, подписанная усиленной квалифицированной электронной подписью;

- договор аренды и право собственности на офис, где будет размещаться организация.

- После того, как компания будет зарегистрирована, готовятся печати, открывается счет в банке, также следует встать на учет во внебюджетных фондах (Пенсионный фонд РФ, Фонд социального страхования).

- Подается прошение с разработанной и утвержденной системой контроля в ФСФР. Также в этот орган дополнительно готовится ряд документов: копия заверенного нотариально Устава, разработанные правила внутреннего контроля, приказ о назначении ответственных лиц за соблюдение указанных правил и решение основных вопросов.

Последним шагом регистрации КПК является вступление компании в саморегулируемую организацию потребительских кооперативов. Если в течении 3 месяцев после создания учреждение не выполнить это условие, то оно ликвидируется.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

📌 Кредитный потребительский кооператив — это… 🎓 Что такое Кредитный потребительский кооператив?

Кредитный потребительский кооператив

Кредитный потребительский кооператив (КПК) — вид потребительского кооператива, созданный гражданами и организациями, добровольно объединившимися для удовлетворения потребностей в финансовой взаимопомощи.

Виды кредитных потребительских кооперативов

В настоящее время кредитный потребительский кооператив может быть создан в виде:- Кредитного потребительского кооператива — вида кредитного потребительского кооператива, членами которого могут граждане и организации (юридические лица).

- Кредитного потребительского кооператива граждан — вида кредитного потребительского кооператива, членами которого могут быть только граждане.

- Сельскохозяйственного кредитного потребительского кооператива — вида кредитного потребительского кооператива, членами которого могут быть только сельхозпроизводители — крестьянские (фермерские) хозяйства, личные подсобные хозяйства, сельскохозяйственные предприятия.

- Кредитного потребительского кооператива второго уровня — вида кредитного потребительского кооператива, членами которого могут быть только кредитные потребительские кооперативы первого уровня.

История кредитных кооперативов

Возникновение кредитных кооперативов

Первые кредитные кооперативы появились в Российской Империи во второй половине XIX века. Первоначально кредитные кооперативы учреждались в виде обществ взаимного кредита или ссудо-сберегательных товариществ. После принятия в 1895 году Положения об учреждениях мелкого кредита, кредитные кооперативы стали учреждаться в виде кредитных товариществ.

Период бурного роста кредитных кооперативов

В начале XX века кредитные кооперативы получили наиболее широкое развитие на территории Российской Империи. Так общества взаимного кредита стали наиболее распространенным видом банковских учреждений. Так, на 1 января 1914 года в Российской империи вело деятельность 1117 обществ взаимного кредита и свыше 13 ссудо-сберегательных и кредитных товариществ, объединявших более 8,3 миллионов участников. В 1917 Временное правительство приняло положение «О кооперативных товариществах и их союзах» — основной закон, регулирующий деятельность всех видов кооперативов, включая ссудо-сберегательные и кредитные товарищества.

Ликвидация кредитных кооперативов после Октябрьской революции 1917 года

После 1917 года кредитные кооперативы были ликвидированы. Общества взаимного кредита были ликвидированы по приказу Наркомфина РСФСР . Ссудо-сберегательные и кредитные товарищества были в 1920 году были объединены с потребительскими обществами.

Возрождение кредитных кооперативов в условиях НЭП

После введении новой экономической политики (НЭП) и восстановлении свободного товарооборота и денежного хозяйства перед правительством РСФСР и других Советских Республик стала задача организации кредитной системы, которая могла бы охватить все многообразные стороны народного хозяйства страны.

Возрождение деятельности кредитных кооперативов было положено декретом ВЦИК от 24 января 1922 г. «О кредитной кооперации».

Первым в РСФСР открыло свое действие 1 июня 1922 года Петроградское Общество Взаимного Кредита, затем переименованное в Первое Общество Взаимного Кредита в г. Ленинграде.

2 сентября 1922 года Советом Труда и Обороны был утвержден нормальный (типовой) устав общества взаимного кредита и одновременно с этим было поручено Народному комиссариату финансов РСФСР в дальнейшем разрешать общества взаимного кредита, если уставы их не будут иметь существенных отступлений от нормального устава.

Вслед за этим началось создание новых обществ взаимного кредита как в крупных торгово-промышленных центрах, так и в других губернских и уездных городах, и даже в крупных селах. Наибольшее количество обществ взаимного кредита в 1927 году приходилось на города уездного и окружного значения.

Ликвидация кредитных кооперативов при переходе к плановой экономике

Окончательная ликвидация кредитных кооперативов произошла в начале 1930-х годов в ходе реформы финансовой системы в СССР.

Возрождение кредитных кооперативов в период рыночных реформ 1990-х годов

В начале 1990-х годов в Российской Федерации появились первые кредитные кооперативы. Активный рост кредитных кооперативов начался в начале 2000-х годов, после принятия специализированного законодательства о кредитных кооперативах.

Государственное регулирование деятельности кредитных потребительских кооперативов

Государственное регулирование деятельности кредитных потребительских кооперативов осуществляет Министерство финансов Российской Федерации, которое выполняет следующие функции:

- принимает в пределах своей компетенции нормативные правовые акты, регулирующие деятельность кредитных кооперативов, их союзов (ассоциаций), саморегулируемых организаций и иных объединений кредитных кооперативов;

- устанавливает дополнительные финансовые нормативы;

- устанавливает порядок размещения средств резервного фонда кредитного кооператива;

- ведет государственный реестр кредитных кооперативов на основе сведений, полученных от уполномоченного федерального органа исполнительной власти, осуществляющего государственную регистрацию юридических лиц;

- ведет государственный реестр саморегулируемых организаций кредитных кооперативов, осуществляет включение сведений о некоммерческих организациях в государственный реестр саморегулируемых организаций кредитных кооперативов и исключение сведений о некоммерческих организациях из государственного реестра саморегулируемых организаций кредитных кооперативов;

- осуществляет взаимодействие с саморегулируемыми организациями кредитных кооперативов;

- осуществляет контроль за деятельностью кредитных кооперативов, число членов которых превышает 5 тысяч физических и (или) юридических лиц, а также за деятельностью кредитных кооперативов второго уровня;

- обращается в суд с заявлением о ликвидации кредитного кооператива.

См. также

Источники и ссылки

dic.academic.ru

Потребительский кооператив — это что? Кредитно-потребительский кооператив

«Кооперация — это мировая система, которая

объединяет по всему миру миллионы пайщиков»

(К.П. Дьяченко)

Потребительская кооперация дает возможность осуществлять предпринимательство в рамках зоны свободной экономики и получать налоговые льготы. Актуальность кооперативных организационно-правовых форм становится все очевиднее. Почему? Какие существуют виды кооперации? Ответы на эти и другие не менее интересные вопросы вы найдете в данной статье.

Современный кооператив – что это?

Потребительский кооператив – это независимое сотрудничество граждан (юридических лиц) на добровольных началах, коллективное владение автономной демократически управляемой организацией.

Целью каждого кооператива должно быть удовлетворение какой-либо потребности (например, материальной) входящих в него субъектов. Участие в кооперативе (членство) осуществляется с помощью объединения паев или взносов.

Потребительский кооператив граждан имеет право не ограничиваться одним направлением деятельности и «насыщать» не только потребности материального плана, но и социального, культурного и общественно-экономического характера.

Демократия кооперации состоит в том, что вне зависимости от суммы пая (взноса), пайщики имеют равные права. Высший управленческий орган – это общее собрание пайщиков.

Современный потребительский кооператив дает много возможностей, среди которых:

- быстрое открытие дела и получение налоговых льгот;

- результативное ведение дел и гарантии защиты собственности;

- ведение многих видов бизнеса без лицензирования;

- отсутствие пошлин на границах, при транспортировке товаров в рамках проектов при сотрудничестве с международным кооперативным альянсом;

- управление ЖКХ многоэтажного дома;

- получение кредита быстро и под небольшой процент.

С чего все начиналось?

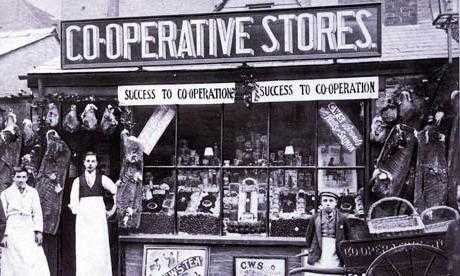

Первый потребкооператив был основан ткачами в 1769 году в Шотландии (Великобритания). Занимался он продажей своим участникам муки по сниженным ценам, без посредников.

Потребительские, кредитные и производственные кооперативы массово открывались по всей Европе с середины XIX в. Они были возможностью для выживания в тяжелых жизненных условиях того времени и единственной защитой от перекупщиков.

Постепенно сформировалась законодательная и социальная база для кооперации. 1852 год ознаменовался принятием первого закона о кооперации в Великобритании.

Эпохальным событием в истории стало образование английского «Общества справедливых рочдейлских пионеров», процветающего и по сей день. Этот родоначальник современной кооперации был основан в 1844 году в г. Рочдейл. 28 ткачей организовали первую кооперативную продовольственную лавку.

Рочдейлские принципы (взаимопомощь, равенство, средние цены, один участник – один голос) легли в основу кооперативного движения.

В наши дни в мире успешно работают сотни кооперативных организаций разных видов, с совокупным числом участников не менее одного миллиарда.

Кооператив граждан и азы его работы

Законодательный фундамент для организаций кооперативных форм заложен в Конституции, Гражданском кодексе РФ (ст. 116), в специальных законах: «О потребительской кооперации…», «О сельскохозяйственной кооперации» и «О производственных кооперативах».

Устав потребительского кооператива, как главный учредительный документ, регулирует работу юридического лица. Применительно к конкретной организации раскрывает круг прав, обязанностей и ответственности участников, состав управленческих органов, основы финансовой деятельности, экономический и правовой аспект.

Кроме информации обязательной для юридического лица, устав содержит решение о размерах паевых взносов и особенностях их внесения, порядок принятия решений и покрытия возможных убытков. Прибыль в результате коммерческой и иной деятельности распределяется пропорционально внесенному участниками паевому взносу.

Долги организации частично становятся обязанностью пайщиков. Сумма обязательств на каждого участника не может превышать еще неосуществленный дополнительный взнос.

Члены потребительского кооператива — это не только граждане, но и организации (в таком случае обязательно участие двух и более физических лиц).

Кредитно-потребительская кооперация

Правовой базой для кредитных кооперативов в нашей стране стал Закон РФ «О кредитной кооперации». Кредитный потребительский кооператив – это объединение граждан (организаций) для оказания взаимной поддержки в плане финансов и кредитования.

Его главной целью является взаимопомощь участников: не имеющие средств их получают, а желающие иметь доход отдают средства под проценты. Второстепенная цель – это получение прибыли.

Имущественная база кредитного кооператива складывается из вносов, доходов от деятельности, привлеченных средств и других законных источников.

Займы выдаются обычно под процент больший, чем в банке, но гарантия получения кредита выше. Это дает возможность участникам кооператива иметь хорошие дивиденды.

В целом кредитная кооперация способствует укреплению финансовой защищенности и получению стабильных доходов, если это действительно кредитно-потребительский кооператив. Отзывы вкладчиков сегодня являются неоднозначными. Так, многие доверяют только банкам, ведь под маской кооперативной организации нередко скрываются мошенники.

Как выбрать честный кооператив, а не финансовую пирамиду?

- В учредительной документации обязательно должна быть указана организационно-правовая форма: некоммерческая организация, кредитный кооператив.

- Гражданин, вступающий в кооператив, имеет законную возможность изучить учредительные документы и договор займа. Прочитать устав и договор надо обязательно, если этому препятствуют, то, скорее всего, вы попали в финансовую пирамиду.

- Выбирать стоит организацию, действующую не менее 2-3 лет и входящую в союз кооперативов.

- Очень высокие кредитные ставки для членов-пайщиков также настораживают. Кроме того, в настоящем кооперативе не предложат льготы за «вербовку» новых участников.

- Громкая реклама – это не для кооператива, так как он регистрируется главным образом для оказания финансовой взаимопомощи в конкретной группе лиц.

Сельскохозяйственная кооперация

Правовая основа сельскохозяйственных кооперативов — это положения Закона «О сельскохозяйственной кооперации».

Сельскохозяйственный потребительский кооператив учреждается как участниками-гражданами, так и организациями. Важным условием для них является вовлеченность в сельскохозяйственное производство и другие направления работы организации.

Потребительский кооператив – это некоммерческая организация. Наименование «сельскохозяйственный» позволяет приглашать к членству производителей сельхозпродукции, а «потребительский» удовлетворять потребности.

Разновидностей сельхозкооперативов довольно много: предприятия, которые осуществляют перерабатывающие, снабженческие или сбытовые функции, обслуживание в сфере сельского хозяйства, кредитование и другие.

Жилищно-строительные кооперативы

Законодательная база жилищной и строительной кооперации – это ГК РФ (ст. 116) и соответствующий раздел в Жилищном кодексе РФ.

Потребительский кооператив жилищный – это сотрудничество участников (граждан или организаций) на добровольных началах с целью решения жилищных проблем, вопросов благоустройства многоквартирного дома, потребностей в помещении.

Жилищный (ЖК) и/или строительный (ЖСК) – это потребительский кооператив и некоммерческая организация.

ЖСК осуществляют продажу квартир согласно Закону «Об участии в долевом строительстве многоквартирных домов».

Участниками этой организации могут стать любые лица, граждане (не меньше 5 и не больше совокупного числа квартир), организующие ее и заседающие на первом собрании. Потребительский ЖК обязывает участников объединять средства для содержания дома, а строительный – для возведения.

Потребительский строительный кооператив действует на основе устава. Он содержит информацию о целях и задачах, порядке работы, вступлении новых участников, взносах, взаимной ответственности, о составе управляющих органов. При вступлении в ЖК необходимо изучить устав и проконсультироваться с юристом, а также обратить внимание на сумму взноса, порядок выплаты пая, права и обязанности участников.

За невыполнение обязательств, то есть полную невыплату взноса, пайщик исключается из организации и теряет квартиру.

Нельзя обойти тот факт, что и среди жилищных ипотечных кооперативов действуют мошеннические объединения, поэтому выбирать организацию стоит очень придирчиво, учитывая мнение юриста.

Гаражный потребительский кооператив

Закон, определяющий правовые основы российской гаражной кооперации (ГПК), пока не принят. Законы о кооперации и некоммерческих организациях касаемо данного объединения не действуют.

Опираться остается на ГК РФ и Закон «О кооперации в СССР», который и по сей день применяется на практике.

Гаражный потребительский кооператив – это некоммерческая организация, членское объединение граждан для удовлетворения потребности в гаражах для транспорта.

Устав ГПК регламентирует основные вопросы его работы. В нем определены источники капитала и суммы взносов, имущественные права, условия вступления и выхода. Группа инициативных граждан (кроме подготовки учредительной документации) оформляет арендный договор на площадку под гаражи, подает документацию в ведомство по регистрации земельных участков.

Гаражный потребительский кооператив регистрируется как юридическое лицо, встает на учет в налоговой инспекции, получает расчетный и лицевые банковские счета участников.

Когда готовы учредительные документы, кадастровый паспорт и арендный договор, можно приступить к регистрации в государственном органе. ГПК заключает договор со строительной фирмой.

3 этапа создания кооператива

Требования к регистрации регламентированы четвертой главой Закона «О государственной регистрации юридических лиц».

Создать организацию в потребкооперации имеют право не менее 5 граждан (не младше 16 лет) и юридических лиц.

Этап создания | Порядок действий |

1. Формирование группы инициативных граждан | Идея, план социальной деятельности, бизнес-план. Подготовка учредительной документации и собрания. |

2. Проведение учредительного собрания | Принятие решения об образовании кооперативной организации и входе в союз потребительских обществ. Утверждение списка пайщиков, устава и сметы расходов вступительных взносов. Выбор управляющих и контролирующих органов. Оформление протокола. |

3. Регистрация | Заявление, свидетельство об уплате взноса, протокол и утвержденные на собрании документы подаются в орган регистрации. Кооператив считается действующим с момента госрегистрации. |

Плюсы и минусы потребкооператива

| Преимущества | Недостатки |

|

|

|

|

| |

| |

|

Потребительские кооперативы. Отзывы

Было проведено исследование размещенных в интернете мнений потребителей и сотрудников системы потребительской кооперации России (в нескольких крупных городах и сельской местности). В его результате было выявлено большое количество отрицательных отзывов.

Так, население критикует райпо и магазины потребкооперации: в основном культуру общения с покупателями, ассортимент, условия труда для продавцов. Также говорят о высоких ценах (выше среднерыночных). Несколько жалоб касаются нарушений режима работы магазина.

Во многих отзывах отмечается, что руководство местной потребительской кооперации «тянет одеяло» на себя: низкий уровень заработной платы, отсутствие мотивации работников, эксплуатация.

Обращают внимание и на кадровый вопрос: нет молодых квалифицированных специалистов. Отмечается «старение» обслуживающего персонала и руководящего состава. Во вливании новых кадров остро нуждаются многие потребительские кооперативы.

Отзывы с критикой написаны о конкретных ПО и райпо, чего нельзя сказать обо всей кооперативной потребительской системе России. Есть кооперативы, райпо и союзы, работающие добросовестно.

Многие предприниматели сотрудничают с кредитными кооперативами. Благодарят за возможность получения срочного кредита для сделок и других коммерческих нужд. Отмечают быстрое оформление документов без волокиты.

Подкупает людей и внимательное отношение со стороны сотрудников, умение объяснить все на понятном языке. Займы берут на разные цели: на покупку машины, на ремонт и обустройство дома, на обучение и дорогие покупки. Копят, например, на отдых. Также нередко люди кладут деньги под проценты в кредитно-потребительский кооператив.

Отзывы о этих учреждениях можно прочитать на официальных сайтах. Были исследованы мнения о кредитных кооперативах, которые имеют опыт успешной работы от 10 до 20 лет. Именно они вызывают большее доверие у населения.

Во всех экономических отраслях на Западе действуют множество кооперативных организаций. Причем намного чаще их разоряются именно акционерные и частные компании. Почему же западная кооперация процветает, а в России выживает?

Очевидно, нам еще предстоит пересмотреть свое отношение к отечественной кооперации и изменить ее. Актуальными целями для кооперативного строя должны стать развитие обрабатывающей индустрии, создание новых рабочих мест и обеспечение населения всем необходимым.

fb.ru

Кредитные кооперативы КПК Родник, сбережения в Москве до 13,50%

Здравствуйте!

Сегодня кооперация приобретает новый, как никогда актуальный смысл. Это явление свойственно русским людям, мы с рождения живем бок о бок, мы дружим, любим, объединяемся.

В объединении сосредоточена энергия развития, именно благодаря этому простому процессу человечество выживает и развивается. Баланс потребностей и способностей, возможный только в сообществе, движет его к успеху, путем оптимизации временных и ресурсных издержек. Благодаря этому, объединения набирают силу намного быстрее чем одиночки.

Кредитный потребительский кооператив — юридическая форма такого объединения в рамках действующего законодательства. С помощью этой формы государство оформляет сообщества граждан в полноценный рынок кооперации, с помощью этого регулирует и контролирует объединения граждан.

В рамках этой формы мы создаем бизнес-процессы, налаживаем связи, формируем продукты, которые предлагаем на суд пайщикам. Получаем обратную связь. Мы сами пайщики нашего кооператива и первое что мы сделали — создали продукты для себя, внутренние весы, уравновешивающие два подхода: депозитный и кредитный. В этом равновесии наша устойчивость и мы успешно движемся к цели. Особое внимание всегда уделялось безопасности, но и для этого на рынке кредитной кооперации есть соответствующие инструменты — общество взаимного страхования — через которое разные кооперативы страны, благодаря общему резервному фонду, страхуют сбережения своих пайщиков от непредвиденных рисков.

Мы предлагаем пайщикам уникальный кредитный инструмент, способный без лишних вопросов, сложностей в банках, бюрократических барьеров решать финансовые трудности простых россиян.

Депозит «Сберегательный» — это, в первую очередь, механизм накопления и сохранения средств в наше непростое время. Мы сделали его максимально удобным для использования — убрали временной фактор, сделали из него счет до востребования с высокой ставкой, превышающей банковскую, а главное, покрывающую текущий уровень инфляции. Затем мы снабдили его всеми необходимыми атрибутами современного сбережения — надежной страховкой, удобным управлением онлайн, гибкими инструментами снятия средств, капитализацией и всем, к чему привыкли современные люди. Это полноценная альтернатива банковским вкладам, продукт нового уровня, сочетающий в себе привычные банковские опции, выгодные условия, философию кооперации и безопасность через взаимное страхование.

Изучите нас и мы уверены, вы будете заинтересованы в наших условиях. Таких условий больше на рынке нет, именно потому что мы делали их для себя и таких как мы.

Добро пожаловать в кредитный потребительский кооператив «Родник»!

rodnikcoop.ru

📌 Кредитный потребительский кооператив — это… 🎓 Что такое Кредитный потребительский кооператив?

Кредитный потребительский кооператив

Кредитный потребительский кооператив (КПК) — вид потребительского кооператива, созданный гражданами и организациями, добровольно объединившимися для удовлетворения потребностей в финансовой взаимопомощи.

Виды кредитных потребительских кооперативов

В настоящее время кредитный потребительский кооператив может быть создан в виде:

- Кредитного потребительского кооператива — вида кредитного потребительского кооператива, членами которого могут граждане и организации (юридические лица).

- Кредитного потребительского кооператива граждан — вида кредитного потребительского кооператива, членами которого могут быть только граждане.

- Сельскохозяйственного кредитного потребительского кооператива — вида кредитного потребительского кооператива, членами которого могут быть только сельхозпроизводители — крестьянские (фермерские) хозяйства, личные подсобные хозяйства, сельскохозяйственные предприятия.

- Кредитного потребительского кооператива второго уровня — вида кредитного потребительского кооператива, членами которого могут быть только кредитные потребительские кооперативы первого уровня.

История кредитных кооперативов

Возникновение кредитных кооперативов

Первые кредитные кооперативы появились в Российской Империи во второй половине XIX века. Первоначально кредитные кооперативы учреждались в виде обществ взаимного кредита или ссудо-сберегательных товариществ. После принятия в 1895 году Положения об учреждениях мелкого кредита, кредитные кооперативы стали учреждаться в виде кредитных товариществ.

Период бурного роста кредитных кооперативов

В начале XX века кредитные кооперативы получили наиболее широкое развитие на территории Российской Империи. Так общества взаимного кредита стали наиболее распространенным видом банковских учреждений. Так, на 1 января 1914 года в Российской империи вело деятельность 1117 обществ взаимного кредита и свыше 13 ссудо-сберегательных и кредитных товариществ, объединявших более 8,3 миллионов участников. В 1917 Временное правительство приняло положение «О кооперативных товариществах и их союзах» — основной закон, регулирующий деятельность всех видов кооперативов, включая ссудо-сберегательные и кредитные товарищества.

Ликвидация кредитных кооперативов после Октябрьской революции 1917 года

После 1917 года кредитные кооперативы были ликвидированы. Общества взаимного кредита были ликвидированы по приказу Наркомфина РСФСР . Ссудо-сберегательные и кредитные товарищества были в 1920 году были объединены с потребительскими обществами.

Возрождение кредитных кооперативов в условиях НЭП

После введении новой экономической политики (НЭП) и восстановлении свободного товарооборота и денежного хозяйства перед правительством РСФСР и других Советских Республик стала задача организации кредитной системы, которая могла бы охватить все многообразные стороны народного хозяйства страны.

Возрождение деятельности кредитных кооперативов было положено декретом ВЦИК от 24 января 1922 г. «О кредитной кооперации».

Первым в РСФСР открыло свое действие 1 июня 1922 года Петроградское Общество Взаимного Кредита, затем переименованное в Первое Общество Взаимного Кредита в г. Ленинграде.

2 сентября 1922 года Советом Труда и Обороны был утвержден нормальный (типовой) устав общества взаимного кредита и одновременно с этим было поручено Народному комиссариату финансов РСФСР в дальнейшем разрешать общества взаимного кредита, если уставы их не будут иметь существенных отступлений от нормального устава.

Вслед за этим началось создание новых обществ взаимного кредита как в крупных торгово-промышленных центрах, так и в других губернских и уездных городах, и даже в крупных селах. Наибольшее количество обществ взаимного кредита в 1927 году приходилось на города уездного и окружного значения.

Ликвидация кредитных кооперативов при переходе к плановой экономике

Окончательная ликвидация кредитных кооперативов произошла в начале 1930-х годов в ходе реформы финансовой системы в СССР.

Возрождение кредитных кооперативов в период рыночных реформ 1990-х годов

В начале 1990-х годов в Российской Федерации появились первые кредитные кооперативы. Активный рост кредитных кооперативов начался в начале 2000-х годов, после принятия специализированного законодательства о кредитных кооперативах.

Государственное регулирование деятельности кредитных потребительских кооперативов

Государственное регулирование деятельности кредитных потребительских кооперативов осуществляет Министерство финансов Российской Федерации, которое выполняет следующие функции:

- принимает в пределах своей компетенции нормативные правовые акты, регулирующие деятельность кредитных кооперативов, их союзов (ассоциаций), саморегулируемых организаций и иных объединений кредитных кооперативов;

- устанавливает дополнительные финансовые нормативы;

- устанавливает порядок размещения средств резервного фонда кредитного кооператива;

- ведет государственный реестр кредитных кооперативов на основе сведений, полученных от уполномоченного федерального органа исполнительной власти, осуществляющего государственную регистрацию юридических лиц;

- ведет государственный реестр саморегулируемых организаций кредитных кооперативов, осуществляет включение сведений о некоммерческих организациях в государственный реестр саморегулируемых организаций кредитных кооперативов и исключение сведений о некоммерческих организациях из государственного реестра саморегулируемых организаций кредитных кооперативов;

- осуществляет взаимодействие с саморегулируемыми организациями кредитных кооперативов;

- осуществляет контроль за деятельностью кредитных кооперативов, число членов которых превышает 5 тысяч физических и (или) юридических лиц, а также за деятельностью кредитных кооперативов второго уровня;

- обращается в суд с заявлением о ликвидации кредитного кооператива.

См. также

Источники и ссылки

biograf.academic.ru

📌 Кредитный потребительский кооператив — это… 🎓 Что такое Кредитный потребительский кооператив?

Кредитный потребительский кооператив

Кредитный потребительский кооператив (КПК) — вид потребительского кооператива, созданный гражданами и организациями, добровольно объединившимися для удовлетворения потребностей в финансовой взаимопомощи.

Виды кредитных потребительских кооперативов

В настоящее время кредитный потребительский кооператив может быть создан в виде:

- Кредитного потребительского кооператива — вида кредитного потребительского кооператива, членами которого могут граждане и организации (юридические лица).

- Кредитного потребительского кооператива граждан — вида кредитного потребительского кооператива, членами которого могут быть только граждане.

- Сельскохозяйственного кредитного потребительского кооператива — вида кредитного потребительского кооператива, членами которого могут быть только сельхозпроизводители — крестьянские (фермерские) хозяйства, личные подсобные хозяйства, сельскохозяйственные предприятия.

- Кредитного потребительского кооператива второго уровня — вида кредитного потребительского кооператива, членами которого могут быть только кредитные потребительские кооперативы первого уровня.

История кредитных кооперативов

Возникновение кредитных кооперативов

Первые кредитные кооперативы появились в Российской Империи во второй половине XIX века. Первоначально кредитные кооперативы учреждались в виде обществ взаимного кредита или ссудо-сберегательных товариществ. После принятия в 1895 году Положения об учреждениях мелкого кредита, кредитные кооперативы стали учреждаться в виде кредитных товариществ.

Период бурного роста кредитных кооперативов

В начале XX века кредитные кооперативы получили наиболее широкое развитие на территории Российской Империи. Так общества взаимного кредита стали наиболее распространенным видом банковских учреждений. Так, на 1 января 1914 года в Российской империи вело деятельность 1117 обществ взаимного кредита и свыше 13 ссудо-сберегательных и кредитных товариществ, объединявших более 8,3 миллионов участников. В 1917 Временное правительство приняло положение «О кооперативных товариществах и их союзах» — основной закон, регулирующий деятельность всех видов кооперативов, включая ссудо-сберегательные и кредитные товарищества.

Ликвидация кредитных кооперативов после Октябрьской революции 1917 года

После 1917 года кредитные кооперативы были ликвидированы. Общества взаимного кредита были ликвидированы по приказу Наркомфина РСФСР . Ссудо-сберегательные и кредитные товарищества были в 1920 году были объединены с потребительскими обществами.

Возрождение кредитных кооперативов в условиях НЭП

После введении новой экономической политики (НЭП) и восстановлении свободного товарооборота и денежного хозяйства перед правительством РСФСР и других Советских Республик стала задача организации кредитной системы, которая могла бы охватить все многообразные стороны народного хозяйства страны.

Возрождение деятельности кредитных кооперативов было положено декретом ВЦИК от 24 января 1922 г. «О кредитной кооперации».

Первым в РСФСР открыло свое действие 1 июня 1922 года Петроградское Общество Взаимного Кредита, затем переименованное в Первое Общество Взаимного Кредита в г. Ленинграде.

2 сентября 1922 года Советом Труда и Обороны был утвержден нормальный (типовой) устав общества взаимного кредита и одновременно с этим было поручено Народному комиссариату финансов РСФСР в дальнейшем разрешать общества взаимного кредита, если уставы их не будут иметь существенных отступлений от нормального устава.

Вслед за этим началось создание новых обществ взаимного кредита как в крупных торгово-промышленных центрах, так и в других губернских и уездных городах, и даже в крупных селах. Наибольшее количество обществ взаимного кредита в 1927 году приходилось на города уездного и окружного значения.

Ликвидация кредитных кооперативов при переходе к плановой экономике

Окончательная ликвидация кредитных кооперативов произошла в начале 1930-х годов в ходе реформы финансовой системы в СССР.

Возрождение кредитных кооперативов в период рыночных реформ 1990-х годов

В начале 1990-х годов в Российской Федерации появились первые кредитные кооперативы. Активный рост кредитных кооперативов начался в начале 2000-х годов, после принятия специализированного законодательства о кредитных кооперативах.

Государственное регулирование деятельности кредитных потребительских кооперативов

Государственное регулирование деятельности кредитных потребительских кооперативов осуществляет Министерство финансов Российской Федерации, которое выполняет следующие функции:

- принимает в пределах своей компетенции нормативные правовые акты, регулирующие деятельность кредитных кооперативов, их союзов (ассоциаций), саморегулируемых организаций и иных объединений кредитных кооперативов;

- устанавливает дополнительные финансовые нормативы;

- устанавливает порядок размещения средств резервного фонда кредитного кооператива;

- ведет государственный реестр кредитных кооперативов на основе сведений, полученных от уполномоченного федерального органа исполнительной власти, осуществляющего государственную регистрацию юридических лиц;

- ведет государственный реестр саморегулируемых организаций кредитных кооперативов, осуществляет включение сведений о некоммерческих организациях в государственный реестр саморегулируемых организаций кредитных кооперативов и исключение сведений о некоммерческих организациях из государственного реестра саморегулируемых организаций кредитных кооперативов;

- осуществляет взаимодействие с саморегулируемыми организациями кредитных кооперативов;

- осуществляет контроль за деятельностью кредитных кооперативов, число членов которых превышает 5 тысяч физических и (или) юридических лиц, а также за деятельностью кредитных кооперативов второго уровня;

- обращается в суд с заявлением о ликвидации кредитного кооператива.

См. также

Источники и ссылки

dikc.academic.ru