Кредитный потребительский кооператив что это: что это и зачем он нужен?

что это и зачем он нужен?

Вы живете в маленьком городке или селе, где нет отделений банков. У вас небольшой бизнес или подсобное хозяйство. Порой вам нужны дополнительные деньги или, наоборот, вы готовы вложить свободные средства, но не знаете, кому их доверить. Кредитный потребительский кооператив (КПК) может вам помочь. Что такое КПК и о чем нужно помнить, обращаясь в кредитный кооператив?

Кредитные потребительские кооперативы (КПК) — это подобие касс взаимопомощи. Люди или компании одного региона, профессии, рода деятельности, социального статуса объединяются, чтобы самим решать свои финансовые задачи. Они скидываются «в общий котел» (фонд финансовой взаимопомощи) и сами же могут одалживать часть этих общих денег под проценты. Например, фермеры могут создать сельскохозяйственный КПК и брать в нем займы на посевную.

В кооперативе можно получить заем не только для бизнеса, но и на личные нужды.

Как создать кооператив?

-

Найти единомышленников

Объединиться в КПК могут как обычные люди (должно собраться не менее 15 желающих), так и компании (минимум 5 юридических лиц). Также бывают кооперативы смешанного типа — в них входят и физические, и юридические лица. В этом случае их общее число не должно быть меньше 7. После создания кооператива круг пайщиков может быть расширен.Одалживать деньги в КПК могут только члены кооператива — пайщики. Никакие другие люди или организации взять взаймы в КПК не могут. При этом привлекать деньги от сторонних компаний КПК вправе, а от частных лиц, которые не вступили в кооператив, — нет

-

Договориться о правилах

Нужно сразу определить специализацию кооператива — будет ли КПК работать, к примеру, с предпринимателями, только с фермерами или со всеми потребителями. Это важно сделать в самом начале, потому что правила для них различаются. Работу сельскохозяйственных КПК регулирует закон «О сельскохозяйственной кооперации», а других кооперативов — закон «О кредитной кооперации».

Это важно сделать в самом начале, потому что правила для них различаются. Работу сельскохозяйственных КПК регулирует закон «О сельскохозяйственной кооперации», а других кооперативов — закон «О кредитной кооперации».

-

Определить финансовую модель и тарифную политику

Члены кооператива сами решают, на каких условиях КПК будет работать: под какой процент будет привлекать средства, под какой процент и в каком размере выдавать займы, а также каким будет минимальный пай — доля, которую вносят в капитал его участники. Решение зависит от всех участников КПК.Члены кооператива могут свободно выйти из КПК и забрать свой пай в любой момент

-

Подготовить документы

Нужно установить порядок приема в кооператив, оговорить права, обязанности и ответственность пайщиков, определить структуру и полномочия органов управления. Все эти решения должны войти в устав КПК.

-

Выбрать саморегулируемую организацию или ревизионный союз

Каждый КПК обязан состоять в одной из саморегулируемых организаций (СРО). Реестр СРО финансового рынка опубликован на сайте Банка России. Для сельскохозяйственных КПК схема чуть сложнее: они должны быть членами одного из ревизионных союзов, а союз обязан входить в СРО. Реестры ревизионных союзов можно найти в интернете. -

Собрать деньги

Участники должны внести членские взносы (они пойдут на административные расходы самого кооператива) и паи (они сформируют капитал КПК). Пайщики, у которых есть свободные деньги, могут внести их в фонд финансовой взаимопомощи — именно из этих средств кооператив будет выдавать займы другим пайщикам. И только пайщикам — никакие сторонние лица или организации одолжить деньги у КПК не могут.

Это важно сделать в самом начале, потому что правила для них различаются. Работу сельскохозяйственных КПК регулирует закон «О сельскохозяйственной кооперации», а других кооперативов — закон «О кредитной кооперации».

Это важно сделать в самом начале, потому что правила для них различаются. Работу сельскохозяйственных КПК регулирует закон «О сельскохозяйственной кооперации», а других кооперативов — закон «О кредитной кооперации».

Как работает КПК?

-

КПК формирует паевой фонд (аналог уставного капитала, который создается за счет паев).

-

Кроме того, КПК привлекает под проценты личные сбережения своих участников, а также займы от юридических лиц. Из этих средств создается фонд финансовой взаимопомощи.

-

Пайщики могут брать займы у КПК за счет средств фонда финансовой взаимопомощи: компании — на развитие бизнеса, а люди — на личные нужды.

Может ли КПК стать доходным бизнесом?

КПК — некоммерческая организация, то есть создается не для получения прибыли. КПК не занимаются ни торговлей, ни производством, ни каким-либо сервисом. Их главная функция — организовывать финансовую взаимопомощь внутри кооператива: принимать деньги от одних пайщиков и выдавать займы другим. Членские взносы и разница за счет процентов между выданными и привлеченными средствами идут на покрытие расходов кооператива.

Если по итогам года расходы превышают доходы, участники КПК должны внести дополнительные членские взносы для покрытия убытков.

Защищены ли сбережения в КПК?

КПК не входят в государственную систему страхования вкладов. Пайщики должны самостоятельно следить за финансовым состоянием кооператива.

При этом КПК делают отчисления в компенсационный фонд саморегулируемой организации — 0,2% своих среднегодовых активов. Это своеобразная страховка — СРО собирает их на случай, если какой-либо из кооперативов — участников организации обанкротится. Пайщики разорившегося КПК смогут получить до 5% средств компенсационного фонда пропорционально своей доле в кооперативе.

Многие кооперативы также самостоятельно страхуют привлеченные деньги в страховых компаниях и обществах взаимного страхования. Но риск потерять сбережения, размещенные в КПК, все же остается.

Плюсы и минусы КПК

+ Поддержка своей общины и развитие регионов

Кооперативом управляют сами пайщики, они заинтересованы в процветании своего региона или отрасли. КПК финансируют местные компании и частных предпринимателей, которые являются членами кооператива, и тем самым развивают экономику региона и помогают создавать новые рабочие места.

КПК финансируют местные компании и частных предпринимателей, которые являются членами кооператива, и тем самым развивают экономику региона и помогают создавать новые рабочие места.

+ Большие шансы получить заем

Все пайщики имеют право взять в КПК заем на свои нужды. Не нужно собирать справки о доходах, привлекать поручителей. Но если вы захотите получить в заем большую сумму, вас могут попросить предоставить некоторые документы.

+ Комфортные платежи

Если возникнут сложности с возвратом займа, с КПК легче договориться о реструктуризации, чем с банком или микрофинансовой организацией. Кооператив изначально создается, чтобы помогать своим участникам, а не продавать долг коллекторам.

+ Выгодные вложения

КПК принимают любые, даже маленькие суммы сбережений. Доход, как правило, будет больше, чем по банковским вкладам.

— Недешевые займы

Проценты по займам в кооперативе обычно выше, чем по банковским кредитам.

— Большая ответственность

Пайщики самостоятельно управляют своим кооперативом и вместе принимают решения, в том числе кому и какой выдать заем. Следовательно, все члены КПК отвечают за последствия, включая возможные убытки. Если убытки возникнут, надо будет вносить дополнительные членские взносы, чтобы их покрыть. Поэтому лучше участвовать в собраниях, изучать отчеты КПК и следить за новостями.

— Риск потери сбережений

Как не спутать КПК с финансовой пирамидой?

Под КПК иногда маскируются финансовые пирамиды и обычные мошенники. Ниже приводим несколько правил, как не ошибиться при выборе КПК.

Проверьте название

Юридическая форма организации должна быть «Кредитный потребительский кооператив» (КПК) или «Сельскохозяйственный кредитный потребительский кооператив» (СКПК). Все остальные формы — ООО, ОАО, ЗАО, ИП — не имеют к КПК и СКПК никакого отношения. Если увидите название типа ООО «Кредитный потребительский кооператив» или ЗАО «Приобретательский кредитный кооператив», знайте: перед вами мошенники. При этом следует всегда смотреть на расшифровку аббревиатуры КПК или СКПК, за которой также могут скрываться мошенники, например «Кредитный производственный кооператив» или «Сельскохозяйственный кредитно-производственный кооператив». Так мошенники пытаются ввести граждан в заблуждение.

Все остальные формы — ООО, ОАО, ЗАО, ИП — не имеют к КПК и СКПК никакого отношения. Если увидите название типа ООО «Кредитный потребительский кооператив» или ЗАО «Приобретательский кредитный кооператив», знайте: перед вами мошенники. При этом следует всегда смотреть на расшифровку аббревиатуры КПК или СКПК, за которой также могут скрываться мошенники, например «Кредитный производственный кооператив» или «Сельскохозяйственный кредитно-производственный кооператив». Так мошенники пытаются ввести граждан в заблуждение.

Найдите в госреестре

Зайдите на сайт Банка России и найдите там свой кооператив. Сверьте данные государственного реестра с реквизитами КПК. Полное название, ИНН, ОГРН должны совпадать. Для подстраховки зайдите на сайт саморегулируемой организации КПК и найдите свой кооператив там.

Опасайтесь агрессивной рекламы

Если видите кричащую рекламу: «50% годовых по вкладам в КПК!», «Вклады в КПК застрахованы государством», это явный обман. Проценты в кооперативах выше банковских, но не в несколько раз. Базовый стандарт работы кооперативов ограничивает доходность вложений: она не может превысить действующую ключевую ставку Банка России, умноженную на два. Например, на 1 сентября 2020 года ключевая ставка была 4,25% — и значит, КПК не могли предложить доходность выше 8,5% годовых.

Проценты в кооперативах выше банковских, но не в несколько раз. Базовый стандарт работы кооперативов ограничивает доходность вложений: она не может превысить действующую ключевую ставку Банка России, умноженную на два. Например, на 1 сентября 2020 года ключевая ставка была 4,25% — и значит, КПК не могли предложить доходность выше 8,5% годовых.

Не стройте пирамиды

Иногда КПК в рамках программы лояльности предлагают бонусы за приглашение нового клиента. Но надо быть очень внимательным в таких вопросах. Всегда обращайте внимание, когда сотрудники организации предлагают деньги либо необоснованные бонусы за активное привлечение большего числа новых пайщиков-вкладчиков. Есть риск, что вы имеете дело с финансовой пирамидой.

Изучите документы

Не дают почитать устав КПК, договор, или условия там прописаны нечетко? На вас давят, торопят? Лучше уходите и поищите другого финансового партнера.

Кредитный потребительский кооператив — хорошая альтернатива банковским услугам, особенно для частных предпринимателей и малого бизнеса. Но членство в КПК требует осмотрительности и активного участия в работе кооператива.

Но членство в КПК требует осмотрительности и активного участия в работе кооператива.

Кредитный кооператив — как устроен и что такое

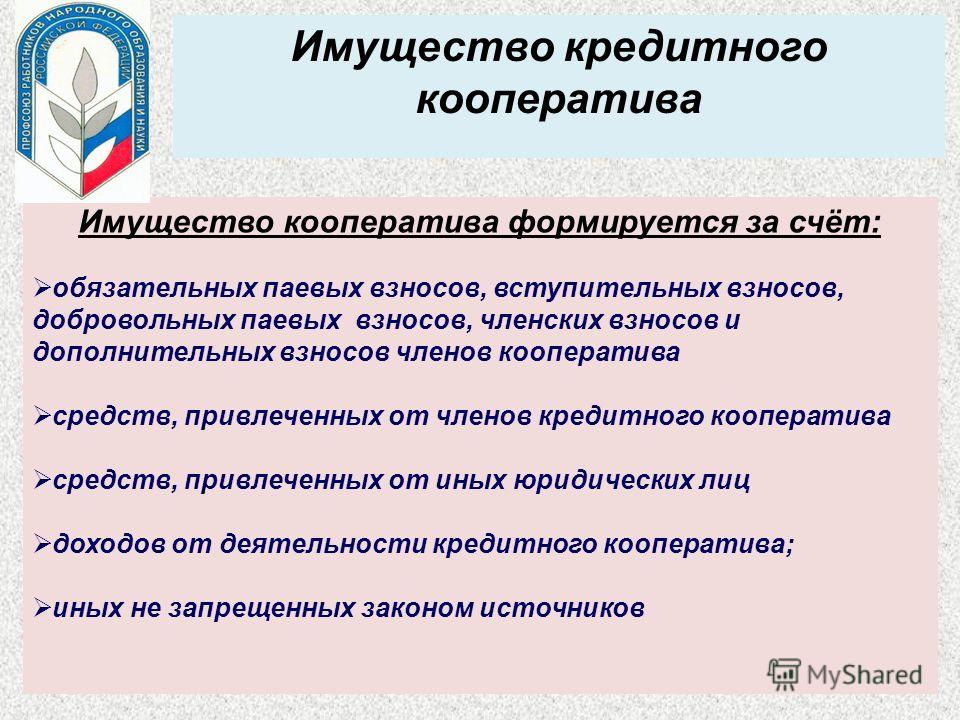

Кредитный потребительский кооператив (КПК) — организация, в которую объединяются для финансовой взаимопомощи. Членами кооператива — пайщиками — могут быть как физические, так и юридические лица. При объединении они создают паевой фонд и вносят туда взносы.

Сергей Антонов

не берет кредитов

Кооператив имеет право принимать сбережения от пайщиков или сторонних организаций под процент и выдавать займы. Но займы кооператив может выдавать только своим пайщикам. По духу на КПК похожи кассы взаимопомощи, которые существовали на советских предприятиях.

Обычно КПК объединяют пайщиков по географическому принципу: например, фермеры одного района могут создать кооператив, чтобы брать займы на посевную.

Главный орган управления кооператива — общее собрание пайщиков. Но обычно его собирают не чаще раза в год, поэтому все текущие решения по работе организации принимает правление. Членов правления выбирают из числа пайщиков на общем собрании. Срок, на который выбирают правление, должен быть прописан в уставе КПК, но он не может превышать пять лет.

Членов правления выбирают из числа пайщиков на общем собрании. Срок, на который выбирают правление, должен быть прописан в уставе КПК, но он не может превышать пять лет.

ст. 21 ФЗ «О кредитной кооперации»

Сами кооперативы тоже могут быть пайщиками и объединиться в один большой кооператив — он называется кооперативом второго уровня. Капитал такого «суперкооператива» будет больше, а значит, сама организация тоже будет обладать высокой финансовой прочностью.

Отличия от банка или МФО

Капитал КПК формируется преимущественно за счет средств пайщиков, а банки и МФО могут привлекать деньги из самых разных источников — например, брать в долг у государства.

Прибыль, которую получает банк или микрофинансовая организация, достается владельцам. Кредитный кооператив — это некоммерческая организация: прибыль обычно направляют в резервный фонд для покрытия возможных убытков в будущем.

Что делать? 20.04.18Стоит ли инвестировать в МФО?

Если хранить сбережения в кооперативе, проценты обычно выше, чем по депозитам в банке. Но следует помнить, что ставки по кредитам будут тоже выше.

Но следует помнить, что ставки по кредитам будут тоже выше.

Важный момент: вложения в кооперативы не участвуют в государственной системе страхования вкладов. Если КПК обанкротится, пайщики могут остаться без сбережений.

Море полезных статей о финансах

В вашей почте дважды в неделю. Рассказываем только о том, что касается вас и ваших денег

Плюсы и минусы

Плюсы у кредитных потребительских кооперативов такие:

- Пайщики могут контролировать финансовое состояние кооператива. Если в КПК всего несколько десятков членов, все они в курсе, что происходит с их деньгами.

- Высокие проценты для тех, кто хранит в КПК сбережения. Обычно кооператив привлекает средства под процент в полтора-два раза выше средних ставок по депозитам.

Минусов тут больше:

- Высокие проценты по займам. Кооператив платит проценты по вкладам, которые, как правило, выше банковских ставок. Поэтому и заем здесь обычно дают под больший процент.

- Пайщики самостоятельно должны покрывать убытки кооператива. Члены КПК сами им управляют: если организация сработает в минус, пайщикам придется делать дополнительные взносы.

- Можно потерять сбережения. Если руководители кооператива окажутся мошенниками, те, кто хранит в КПК сбережения, могут потерять свои деньги. Поскольку кооперативы не участвуют в системе страхования вкладов АСВ, государство тут не поможет. Система компенсаций в кооперативе есть, но она другая. Компенсацию выплачивает саморегулируемая организация, в которой состоит кооператив. Еще кооператив может застраховать вложения в обычной страховой компании. Но это не гарантирует, что в случае проблем вкладчики получат стопроцентное возмещение.

Функции и задачи КПК

Главная задача кредитного кооператива — финансовая взаимопомощь пайщикам. Сначала все члены вносят деньги в общий котел. Потом те, кому нужны деньги, могут взять заем.

ст. 3 ФЗ «О кредитной кооперации»

Как правило, взносы пайщиков делятся на три типа:

- Вступительные — их платят один раз при вступлении в кооператив. В одних КПК их нет вообще, в других это символические суммы, например 50 Р.

- Членские — регулярные фиксированные взносы, которые платят, например, раз в месяц или в квартал. Как правило, это тоже небольшие суммы — 10, 50 или 100 Р. Они идут на обеспечение работы кооператива: канцтовары, аренду офиса, ЖКУ.

- Паевые взносы делятся на обязательные и добровольные: обязательные невелики — 500—1000 Р; добровольные — это те самые сбережения, которые КПК принимают от вкладчиков. Именно добровольные взносы и составляют основную часть капитала кооператива, который выдают в качестве займов.

В одних КПК их нет вообще, в других это символические суммы, например 50 Р.

В одних КПК их нет вообще, в других это символические суммы, например 50 Р.Кооператив может инвестировать деньги пайщиков. Правда, закон разрешает вкладывать капитал только в государственные ценные бумаги или хранить на банковских депозитах.

ст. 6 ФЗ «О кредитной кооперации»

Регулирование деятельности

Главный документ, который регулирует деятельность кредитных потребительских кооперативов, — федеральный закон «О кредитной кооперации». Центробанк следит, чтобы КПК его соблюдали. Он же ведет реестр кооперативов. Если кто-то из участников рынка нарушает закон, Центробанк имеет право приостановить работу кооператива или даже ликвидировать его.

Центробанк следит, чтобы КПК его соблюдали. Он же ведет реестр кооперативов. Если кто-то из участников рынка нарушает закон, Центробанк имеет право приостановить работу кооператива или даже ликвидировать его.

Кооперативы, в которых больше трех тысяч пайщиков, и кооперативы второго уровня обязаны в течение 10 дней уведомлять Центробанк о смене адреса.

Нормативы для КПК

Например, КПК должен создать резервный фонд — своеобразную финансовую подушку безопасности. Эти деньги всегда должны оставаться на счете организации. Размер такого фонда зависит от количества пайщиков:

- 5% от объема привлеченных средств — для КПК, в котором больше двухсот пайщиков;

- 4% от объема привлеченных средств — для КПК, в котором до двухсот пайщиков;

- 2% от объема привлеченных средств — для КПК, в котором до ста пайщиков и который существует меньше 180 дней.

Всего таких нормативов около десятка: Центробанк устанавливает ограничения по срокам выдачи займов, доле капитала, которую можно вкладывать в государственные ценные бумаги, соотношению привлеченных средств и выданных займов и так далее.

Как работает КПК

Упрощенно схему работы кооператива можно описать следующим образом:

- Пайщики формируют паевой фонд — аналог уставного капитала. Некоторые пайщики передают в КПК сбережения.

- Кооператив часть этих денег раздает в виде займов, а часть вкладывает в государственные ценные бумаги.

Размер взносов участников

Центробанк устанавливает максимальную сумму, которую кооператив может привлечь от одного пайщика. Этот показатель зависит от количества членов КПК.

Сколько один пайщик может внести в кооператив

| Количество пайщиков | Процент от общей собранной суммы |

|---|---|

| 3000 и больше | 15% |

| От 200 до 3000 | 20% |

| От 100 до 200 | 25% |

| До 100 и если кооператив существует меньше 180 дней | 50% |

Один пайщик может внести в кооператив:

- 15% от общей собранной суммы, если в кооперативе 3000 и больше пайщиков;

- 20% от общей собранной суммы, если в кооперативе от 200 до 3000 пайщиков;

- 25% от общей собранной суммы, если в кооперативе от 100 до 200 пайщиков;

- 50% от общей собранной суммы, если в кооперативе 100 пайщиков и он существует меньше 180 дней.

Размер кредита, который можно получить

Максимальная сумма, которую можно взять в долг в КПК, также ограничена требованиями ЦБ.

Сколько можно взять в кредит у кооператива

| Количество пайщиков | Процент от объема выданных займов |

|---|---|

| 3000 и больше | 7% |

| От 200 до 3000 | 10% |

| От 100 до 200 | 20% |

| До 100 и если кооператив существует меньше 180 дней | 50% |

У кооператива можно взять в кредит:

- 7% от объема выданных займов, если в кооперативе 3000 и больше пайщиков;

- 10% от объема выданных займов, если в кооперативе от 200 до 3000 пайщиков;

- 20% от объема выданных займов, если в кооперативе от 100 до 200 пайщиков;

- 50% от объема выданных займов, если в кооперативе 100 пайщиков и он существует меньше 180 дней.

Гарантии

Как и в случае с банковским депозитом, кредитный потребительский кооператив гарантирует вкладчикам определенную доходность. Однако Центробанк устанавливает для КПК ее верхний предел — 180% от ключевой ставки. В феврале 2020 года ключевая ставка равна 6%. Соответственно, верхняя планка, которую может обещать для вкладчиков кооператив, — 10,8%.

п. 3.8.2 Базового стандарта по управлению рисками КПК

В договоре, который пайщик заключает с кооперативом, доход от вложений может называться по-разному: платой, компенсацией или процентом за использование денег. Базовый стандарт разрешает использовать и такие термины.

Страхование средств КПК

Кредитные потребительские кооперативы не входят в систему страхования вкладов АСВ. Но каждый КПК обязан состоять в саморегулируемой организации — СРО — и отчислять туда взносы — 0,2% от среднегодовых активов. Из этих денег формируют компенсационный фонд. Если какой-то кооператив обанкротится, пайщики могут получить до 5% средств этого фонда пропорционально своей доле в закрывшемся кооперативе.

ст. 40 ФЗ «О кредитной кооперации»

ФЗ «О взаимном страховании»

Кроме того, некоторые кооперативы страхуют вложения пайщиков в обычных страховых компаниях. Еще КПК имеют право организовать общество взаимного страхования — это тоже некоммерческая организация. КПК перечисляют туда страховые взносы, формируют страховой фонд — и в случае банкротства одного из кооперативов пайщики получат часть своих денег обратно.

Но ни СРО, ни страховка не гарантируют пайщикам стопроцентного возмещения вложений.

Риски

Пайщики несут субсидиарную ответственность за деятельность кооператива. Это значит, что если, например, КПК по итогам года окажется в минусе, то его членам придется сделать дополнительные взносы, чтобы компенсировать убытки. Пайщик одновременно не только вкладчик и кредитор кооператива, но и его собственник.

Разновидности КПК

Потребительский кооператив. Потребительский кооператив — классический аналог кассы взаимопомощи. Несколько человек — как правило, проживающих на одной территории — объединяются, чтобы помогать друг другу финансово. Они формируют паевой фонд, из которого те, кому нужны деньги, могут брать займы под проценты.

Несколько человек — как правило, проживающих на одной территории — объединяются, чтобы помогать друг другу финансово. Они формируют паевой фонд, из которого те, кому нужны деньги, могут брать займы под проценты.

Сельскохозяйственный КПК. Крестьянские или фермерские хозяйства, а также личные подсобные хозяйства и сельхозпредприятия могут объединяться в сельскохозяйственные кооперативы (СКПК), чтобы было проще решать бизнес-задачи: совместно перерабатывать продукцию или продавать ее. Сельскохозяйственный кредитный кооператив создают для взаимной финансовой поддержки — например, чтобы брать кредиты на посевную.

ст. 40.1 ФЗ «О сельскохозяйственной кооперации»

Центробанк предъявляет к сельскохозяйственным кооперативам такие же требования, как и к обычным: надо состоять в СРО, ставка для вкладчиков не должна превышать 1,8 ключевой ставки, деньги можно вкладывать только в государственные облигации или держать на вкладах и т. д.

Как отличить КПК от финансовой пирамиды

Каждая десятая финансовая пирамида, которую Центробанк выявил в 2019 году, маскировалась под КПК. Чтобы не стать жертвой мошенников, лучше заранее проверить, действительно ли перед вами КПК.

Чтобы не стать жертвой мошенников, лучше заранее проверить, действительно ли перед вами КПК.

Проверить название. Юридическая форма такой организации должна быть только «Кредитный потребительский кооператив» или «Сельскохозяйственный кредитный потребительский кооператив». КПК не может быть ООО, ПАО или тем более ИП.

Юридическая форма может быть сокращена до аббревиатуры — КПК или СКПК. В Центробанке советуют посмотреть, как расшифровывается сокращение: КПК может оказаться «кредитным производственным кооперативом», а СКПК — «сельскохозяйственным кредитным производственным кооперативом». Проверить юридическую форму организации можно в Едином госреестре юридических лиц.

Найти кооператив в реестре Центробанка. Центробанк ведет государственный реестр всех легально работающих кредитных потребительских кооперативов. ОГРН, ИНН, юридический адрес и другие реквизиты в документах организации должны совпадать с данными, которые указаны в реестре.

Проверить членство в СРО. Каждый кооператив обязан состоять в саморегулируемой организации. Желательно уточнить, в какой СРО состоит КПК, а после проверить, есть ли она в реестре саморегулируемых организаций Центробанка.

Уточнить доходность вложений. Доходность КПК не может превышать ключевую ставку ЦБ, умноженную на 1,8. В феврале 2020 года это 10,8%. Если кооператив обещает больше, это нарушение требований регулятора.

Обратите внимание, предлагает ли кооператив какие-то бонусы или повышенную доходность за новых вкладчиков. Это может быть признак пирамиды, когда участники получают прибыль только за счет новых клиентов.

Стоит ли вступать в кооператив

Александр Воскобойников

председатель правления кредитного потребительского кооператива «Банкербук»

КПК задумывались как некоммерческие объединения. Классический пример: жители села отправили гонца за чаем в Москву. Гонец купил чай подешевле и вернулся с сэкономленными средствами. Часть чая оставили себе, часть продали соседнему селу. Заработанные и сэкономленные деньги потратили на новый трактор. Чтобы учесть вклад каждого жителя села, создали кооперативы.

Часть чая оставили себе, часть продали соседнему селу. Заработанные и сэкономленные деньги потратили на новый трактор. Чтобы учесть вклад каждого жителя села, создали кооперативы.

В современных условиях с учетом огромной регулятивной нагрузки простые селяне с управлением КПК не справятся. Их оштрафуют после первой же отчетности на сумму, превышающую и чай, и трактор, и само село.

Больше всего кооперативов в провинциальных городах, а в Москве и Санкт-Петербурге их почти нет. Это связано и с меньшей доступностью финансовых услуг в провинции, где у КПК ниже конкуренция, а также с советской традицией создавать кассы взаимопомощи при градообразующих предприятиях.

Чтобы выбрать кооператив, надо проверить, включен ли он в реестр Центробанка. Кроме того, КПК не может привлекать деньги по ставке выше 1,8 ключевой ставки. КПК должен предоставить в любой момент положения о членстве, положения о займах, кредитную политику, свидетельство о членстве в СРО и другие внутренние документы.![]()

Кооператив должен уметь вразумительно объяснить, как он обеспечивает доходность и куда вкладывает привлеченные деньги. Также КПК обязаны состоять в СРО и формировать резервный фонд.

Как практикующий председатель правления могу сказать, Центробанк регулирует эту деятельность так жестко, что места для жуликов не остается. Проблема в том, что можно назвать себя КПК, не быть им и какое-то время поработать. Но это уже обычное мошенничество.

Кредитные потребительские кооперативы | Банк России

Согласно статье 5 Федерального закона от 13.07.2015 № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка» (далее — Закон № 223-ФЗ) базовые стандарты разрабатываются саморегулируемой организацией в сфере финансового рынка (далее — СРО). Базовые стандарты подлежат согласованию и утверждению в порядке, установленном Указанием Банка России от 09.08.2017 № 4484-У «О порядке согласования комитетом по стандартам по соответствующему виду деятельности финансовых организаций при Банке России базовых стандартов и утверждения Банком России согласованных комитетом по стандартам по соответствующему виду деятельности финансовых организаций при Банке России базовых стандартов». В соответствии с требованиями Закона № 223-ФЗ и Указания Банка России от 30.05.2016 № 4027-У «О перечне обязательных для разработки саморегулируемыми организациями в сфере финансового рынка, объединяющими микрофинансовые организации, кредитные потребительские кооперативы, базовых стандартов и требованиях к их содержанию, а также перечне операций (содержании видов деятельности) на финансовом рынке, подлежащих стандартизации в зависимости от вида деятельности финансовых организаций» разработаны, согласованы Комитетом по стандартам кредитных потребительских кооперативов, утверждены Банком России и размещены на официальном сайте Банка России:

В соответствии с требованиями Закона № 223-ФЗ и Указания Банка России от 30.05.2016 № 4027-У «О перечне обязательных для разработки саморегулируемыми организациями в сфере финансового рынка, объединяющими микрофинансовые организации, кредитные потребительские кооперативы, базовых стандартов и требованиях к их содержанию, а также перечне операций (содержании видов деятельности) на финансовом рынке, подлежащих стандартизации в зависимости от вида деятельности финансовых организаций» разработаны, согласованы Комитетом по стандартам кредитных потребительских кооперативов, утверждены Банком России и размещены на официальном сайте Банка России:

- Базовый стандарт совершения кредитным потребительским кооперативом операций на финансовом рынке;

- Базовый стандарт корпоративного управления кредитного потребительского кооператива;

- Базовый стандарт защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих кредитные потребительские кооперативы;

- Базовый стандарт по управлению рисками кредитных потребительских кооперативов (далее — базовые стандарты).

Согласно части 2 статьи 4 Закона № 223-ФЗ базовые стандарты обязательны для исполнения всеми КПК, осуществляющими свою деятельность на основании Федерального закона от 18.07.2009 № 190-ФЗ «О кредитной кооперации» вне зависимости от их членства в СРО КПК. На основании части 1 статьи 14 Закона № 223-ФЗ СРО КПК осуществляет контроль за соблюдением базовых стандартов своими членами. В соответствии со статьей 15 Закона № 223-ФЗ за несоблюдение базовых стандартов СРО КПК вправе применять в отношении своих членов следующие меры:

- предъявление требования об обязательном устранении членом СРО КПК выявленных нарушений в установленные сроки;

- вынесение члену СРО КПК предупреждения в письменной форме;

- наложение штрафа на члена СРО КПК в размере, установленном внутренними документами СРО КПК;

- исключение из членов СРО КПК;

- иные меры, установленные внутренними документами СРО КПК, не противоречащие законодательству Российской Федерации и нормативным актам Банка России.

Сверхвыгодный вклад как способ потерять свои сбережения

«30% годовых по вкладам» – броская реклама убеждает человека нести деньги в кредитный кооператив (добровольное объединение физических или юридических лиц). Но нередко такие организации оказываются финансовыми пирамидами, а люди не получают ни своих вложений, ни процентов. Как проверить кооператив на надежность?

Кредитные потребительские кооперативы: что это и зачем они нужны?

Кредитный потребительский кооператив (КПК) – это добровольное объединение физических или юридических лиц на основе членства и по территориальному, профессиональному или иному принципу в целях удовлетворения финансовых потребностей членов этого кооператива (пайщиков)1. Например, компании одного региона или рода деятельности, люди с одинаковым социальным статусом или профессией объединяются, чтобы решать свои финансовые задачи. Они передают сбережения в фонд КПК и могут одалживать часть общих денег или кладут денежные средства под проценты.

Но не всегда создание такого кооператива полезно для пайщиков. Иногда под КПК мошенники маскируют финансовые пирамиды.

Как обманывают пайщиков?

Эксперты ОНФ проекта «За права заемщиков» в ходе работы по противодействию нарушениям и недобросовестным практикам на финансовом рынке ответили на огромное количество обращений членов КПК. В основном о помощи просят пайщики, которые вложили деньги, но по окончании срока действия договора о передаче сбережений кооперативу ни своих вложений, ни процентов не увидели. Нередко КПК прекращает свою деятельность, и людям просто некуда обратиться. При этом чаще нарушаются права предпенсионеров и пенсионеров.

Обычно люди реагируют на яркую рекламу: «30% годовых по вкладам в КПК», «вклады в КПК застрахованы государством». Но не все знают, что государственная система страхования банковских вкладов не распространяется на сбережения пайщиков. КПК может заключить договор со страховой компанией, но страховки, как и компенсации саморегулируемых организаций, объединяющих кредитные кооперативы, не гарантируют пайщикам полный возврат вложенных средств. Более того, пайщики практически никогда не проверяют КПК.

Как обнаружить признаки финансовых пирамид в КПК?

Вам предлагают вложить деньги под высокие проценты, обещают гарантированный доход, просят активно привлекать друзей и предлагают бонусы – это повод насторожиться. Если вам не дают изучить устав КПК или договор и все время торопят – это уже однозначно признаки неправомерной деятельности. Лучше поищите другого финансового партнера.

Обратите внимание на юридическую форму организации: это должен быть кредитный потребительский кооператив (КПК) или сельскохозяйственный кредитный потребительский кооператив (СКПК). Остальные формы – ООО, ОАО, ЗАО, ИП – не имеют к КПК и СКПК никакого отношения. Если увидите название типа ООО «Кредитный потребительский кооператив» или ЗАО «Приобретательский кредитный кооператив», имейте в виду – перед вами мошенники. При этом следует обращать внимание на расшифровку аббревиатур КПК и СКПК, за которыми могут скрываться, например, «кредитный производственный кооператив» или «сельскохозяйственный кредитно-производственный кооператив» – так мошенники пытаются ввести граждан в заблуждение.

Обязательно нужно проверить, сколько существует на финансовом рынке КПК и его репутацию. Лучше запросить выписку из Единого государственного реестра юрлиц на сайте ФНС и посмотреть, как давно КПК ведет свою деятельность и уполномочен ли на это вообще.

Найдите КПК в реестре на сайте Банка России и сверьте данные в нем с реквизитами кооператива. Его название, ИНН, ОГРН должны полностью совпадать с записью в реестре. Также желательно зайти на сайт саморегулируемой организации КПК, найти свой кооператив и проверить, застрахованы ли вложения пайщиков.

Посоветуйтесь с родными и близкими, стоит ли передавать свои вложения КПК или лучше обратиться в кредитную организацию, которая включена в государственную систему страхования банковских вкладов.

Как обманутым пайщикам защитить свои права?

Если после обращений в КПК денежные средства вам не вернули, вы вправе подать жалобу в ЦБ РФ. Уполномоченный орган проведет проверку, по какой причине кооператив не производит выплату.

Также следует обратиться в органы полиции по месту нахождения кооператива. Возможно, там вы узнаете, что уголовное дело уже возбуждено по заявлениям других пайщиков.

Не дожидаясь постановления о признании вас потерпевшим, вы можете обратиться в суд по месту нахождения КПК с иском о взыскании задолженности.

Одновременно рекомендуется проверить кооператив через систему my.arbitr.ru на наличие возбужденного дела о банкротстве. Если в отношении КПК введена процедура банкротства, нужно незамедлительно подавать в арбитражный суд заявление о включении требований пайщика в реестр требований кредиторов.

Кроме того, существует Фонд по защите прав вкладчиков и акционеров. Его задачами являются ведение реестров вкладчиков и акционеров, чьи права были нарушены на финансовом и фондовом рынках РФ, а также осуществление компенсационных выплат тем, кому был причинен ущерб на этих рынках. Рассчитывать на денежную выплату вы сможете в том случае, если кооператив был включен в реестр компаний, вкладчикам которых выплачивается компенсация. Чтобы получить компенсацию, нужно обратиться в территориальное подразделение фонда с заявлением, паспортом и документами, подтверждающими заключение договора с кооперативом и размер причиненного вам ущерба. Узнать подробнее о том, кому полагается компенсация, в каком размере и как ее получить, можно на сайте фонда.

Чтобы получить компенсацию, нужно обратиться в территориальное подразделение фонда с заявлением, паспортом и документами, подтверждающими заключение договора с кооперативом и размер причиненного вам ущерба. Узнать подробнее о том, кому полагается компенсация, в каком размере и как ее получить, можно на сайте фонда.

1 Пункт 2 ч. 3 ст. 1 Федерального закона от 18 июля 2009 г. № 190-ФЗ «О кредитной кооперации».

что это и как он устроен?

СОДЕРЖАНИЕКак создать кооператив?

Как работает КПК?

Может ли КПК стать доходным бизнесом?

Защищены ли сбережения в КПК?

Как не спутать КПК с финансовой пирамидой?

Вы живете в маленьком городке или селе, где нет отделений банков. У вас небольшой бизнес или подсобное хозяйство. Порой вам нужны дополнительные деньги или, наоборот, вы готовы вложить свободные средства, но не знаете, кому их доверить. Кредитный потребительский кооператив (КПК) может вам помочь. Что такое КПК и о чем нужно помнить, обращаясь в кредитный кооператив?

Кредитный потребительский кооператив (КПК) может вам помочь. Что такое КПК и о чем нужно помнить, обращаясь в кредитный кооператив?

Кредитные потребительские кооперативы (КПК) — это подобие касс взаимопомощи. Люди или компании одного региона, профессии, рода деятельности, социального статуса объединяются, чтобы самим решать свои финансовые задачи. Они скидываются «в общий котел» (фонд финансовой взаимопомощи) и сами же могут одалживать часть этих общих денег под проценты. Например, фермеры могут создать сельскохозяйственный КПК и брать в нем займы на посевную.

В кооперативе можно получить заем не только для бизнеса, но и на личные нужды. Процент обычно выше, чем в банках, зато получить его проще. И наоборот, можно вложить деньги в КПК и получить доход больше, чем по банковскому депозиту. Но такие вложения не попадут под защиту Агентства по страхованию вкладов. КПК также могут привлекать займы от сторонних компаний, даже если они не являются их пайщиками.

Как создать кооператив?

1. Найти единомышленников

Объединиться в КПК могут как обычные люди (должно собраться не менее 15 желающих), так и компании (минимум 5 юридических лиц). Также бывают кооперативы смешанного типа — в них входят и физические, и юридические лица. В этом случае их общее число не должно быть меньше 7. После создания кооператива круг пайщиков может быть расширен.

2. Договориться о правилах

Нужно сразу определить специализацию кооператива — будет ли КПК работать, к примеру, с предпринимателями, только с фермерами или со всеми потребителями. Это важно сделать в самом начале, потому что правила для них различаются. Работу сельскохозяйственных КПК регулирует закон «О сельскохозяйственной кооперации», а других кооперативов — закон «О кредитной кооперации».

3. Определить финансовую модель и тарифную политику

Члены кооператива сами решают, на каких условиях КПК будет работать: под какой процент будет привлекать средства, под какой процент и в каком размере выдавать займы, а также каким будет минимальный пай — доля, которую вносят в капитал его участники. Решение зависит от всех участников КПК.

Решение зависит от всех участников КПК.

4. Подготовить документы

Нужно установить порядок приема в кооператив, оговорить права, обязанности и ответственность пайщиков, определить структуру и полномочия органов управления. Все эти решения должны войти в устав КПК.

5. Выбрать саморегулируемую организацию или ревизионный союз

Каждый КПК обязан состоять в одной из саморегулируемых организаций (СРО). Реестр СРО финансового рынка опубликован на сайте Банка России. Для сельскохозяйственных КПК схема чуть сложнее: они должны быть членами одного из ревизионных союзов, а союз обязан входить в СРО. Реестры ревизионных союзов можно найти в интернете.

6. Собрать деньги

Участники должны внести членские взносы (они пойдут на административные расходы самого кооператива) и паи (они сформируют капитал КПК). Пайщики, у которых есть свободные деньги, могут внести их в фонд финансовой взаимопомощи — именно из этих средств кооператив будет выдавать займы другим пайщикам. И только пайщикам — никакие сторонние лица или организации одолжить деньги у КПК не могут.

И только пайщикам — никакие сторонние лица или организации одолжить деньги у КПК не могут.

Как работает КПК?

-

КПК формирует паевой фонд (аналог уставного капитала, который создается за счет паев).

-

Кроме того, КПК привлекает под проценты личные сбережения своих участников, а также займы от юридических лиц. Из этих средств создается фонд финансовой взаимопомощи.

-

Пайщики могут брать займы у КПК за счет средств фонда финансовой взаимопомощи: компании — на развитие бизнеса, а люди — на личные нужды.

Может ли КПК стать доходным бизнесом?

КПК — некоммерческая организация, то есть создается не для получения прибыли. КПК не занимаются ни торговлей, ни производством, ни каким-либо сервисом, например бухгалтерскими услугами в Иркутске. Их главная функция — организовывать финансовую взаимопомощь внутри кооператива: принимать деньги от одних пайщиков и выдавать займы другим. Членские взносы и разница за счет процентов между выданными и привлеченными средствами идут на покрытие расходов кооператива.

Если по итогам года расходы превышают доходы, участники КПК должны внести дополнительные членские взносы для покрытия убытков. Если же кооператив оказался в плюсе, то прибыль обычно направляют в резервный фонд на случай убытков в будущем.

Защищены ли сбережения в КПК?

КПК не входят в государственную систему страхования вкладов. Пайщики должны самостоятельно следить за финансовым состоянием кооператива.

При этом КПК делают отчисления в компенсационный фонд саморегулируемой организации — 0,2% своих среднегодовых активов. Это своеобразная страховка — СРО собирает их на случай, если какой-либо из кооперативов — участников организации обанкротится. Пайщики разорившегося КПК смогут получить до 5% средств компенсационного фонда пропорционально своей доле в кооперативе.

Многие кооперативы также самостоятельно страхуют привлеченные деньги в страховых компаниях и обществах взаимного страхования. Но риск потерять сбережения, размещенные в КПК, все же остается.

Но риск потерять сбережения, размещенные в КПК, все же остается.

Как не спутать КПК с финансовой пирамидой?

Под КПК иногда маскируются финансовые пирамиды и обычные мошенники. Ниже приводим несколько правил, как не ошибиться при выборе КПК.

Проверьте название

Юридическая форма организации должна быть «Кредитный потребительский кооператив» (КПК) или «Сельскохозяйственный кредитный потребительский кооператив» (СКПК). Все остальные формы — ООО, ОАО, ЗАО, ИП — не имеют к КПК и СКПК никакого отношения. Если увидите название типа ООО «Кредитный потребительский кооператив» или ЗАО «Приобретательский кредитный кооператив», знайте: перед вами мошенники. При этом следует всегда смотреть на расшифровку аббревиатуры КПК или СКПК, за которой также могут скрываться мошенники, например «Кредитный производственный кооператив» или «Сельскохозяйственный кредитно-производственный кооператив». Так мошенники пытаются ввести граждан в заблуждение.

Найдите в госреестре

Зайдите на сайт Банка России и найдите там свой кооператив. Сверьте данные государственного реестра с реквизитами КПК. Полное название, ИНН, ОГРН должны совпадать. Для подстраховки зайдите на сайт саморегулируемой организации КПК и найдите свой кооператив там.

Опасайтесь агрессивной рекламы

Если видите кричащую рекламу: «50% годовых по вкладам в КПК!», «Вклады в КПК застрахованы государством», это явный обман. Проценты в кооперативах выше банковских, но не в несколько раз. Стандарты СРО кооперативов ограничивают доходность вложений: максимум составляет 1,8 от действующей ключевой ставки (можно посмотреть на главной странице сайта Банка России). Например, на 1 марта 2018 года ключевая ставка составила 7,5% — и значит, КПК не могли предложить доходность выше 13,5% годовых.

Не стройте пирамиды

Иногда КПК в рамках программы лояльности предлагают бонусы за приглашение нового клиента. Но надо быть очень внимательным в таких вопросах. Всегда обращайте внимание, когда сотрудники организации предлагают деньги либо необоснованные бонусы за активное привлечение большего числа новых пайщиков-вкладчиков. Есть риск, что вы имеете дело с финансовой пирамидой.

Но надо быть очень внимательным в таких вопросах. Всегда обращайте внимание, когда сотрудники организации предлагают деньги либо необоснованные бонусы за активное привлечение большего числа новых пайщиков-вкладчиков. Есть риск, что вы имеете дело с финансовой пирамидой.

Изучите документы

Не дают почитать устав КПК, договор, или условия там прописаны нечетко? На вас давят, торопят? Лучше уходите и поищите другого финансового партнера.

Кредитный потребительский кооператив — хорошая альтернатива банковским услугам, особенно для частных предпринимателей и малого бизнеса. Но членство в КПК требует осмотрительности и активного участия в работе кооператива.

Статья подготовлена по материалам сайта https://fincult.info/

Разъяснение вопросов деятельности кредитных потребительских кооперативов — Объявления

Оформление кредита в

банке иногда требует немало времени и сил. Гораздо проще и быстрее получить

деньги в кредитном потребительском кооперативе (КПК).

В последнее время все больше возрастает интерес к такому виду денежного займа.

Что такое кредитные кооперативы? Кредитные потребительские

кооперативы (КПК) — это подобие касс взаимопомощи. Люди или компании

одного региона, профессии, рода деятельности, социального статуса объединяются,

чтобы самим решать свои финансовые задачи. Они скидываются «в общий котел»

(фонд финансовой взаимопомощи) и сами же могут одалживать часть этих

общих денег под проценты. В кооперативе можно получить заем как для

бизнеса, но и для личных нужд. Процент обычно выше, чем

в банках, зато получить его проще. И наоборот, можно вложить деньги

в КПК и получить доход больше, чем по банковскому депозиту.

Но такие вложения не попадут под защиту Агентства по страхованию

вкладов. КПК также могут привлекать займы от сторонних компаний, даже если

они не являются их пайщиками. КПК — некоммерческая организация, то

есть создается не для получения прибыли. КПК не занимаются ни торговлей, ни

производством, ни каким-либо сервисом.

Какими преимуществами обладают члены кооперативов?

Члены кооператива сами решают, на каких условиях КПК будет работать: под какой процент будет привлекать средства, под какой процент и в каком размере выдавать займы, а также каким будет минимальный пай — доля, которую вносят в капитал его участники. Решение зависит от всех участников КПК. Члены кооператива могут свободно выйти из КПК и забрать свой пай в любой момент.

Как не ошибиться при выборе кооператива?

Поскольку под КПК иногда маскируются финансовые пирамиды и обычные мошенники. Рекомендуется соблюдать несколько правил при выборе.

Юридическая форма

организации должна быть «Кредитный потребительский кооператив» (КПК) или

«Сельскохозяйственный кредитный потребительский кооператив» (СКПК). Все

остальные формы — ООО, ОАО, ЗАО, ИП — не имеют к КПК

и СКПК никакого отношения. Названия типа ООО «Кредитный

потребительский кооператив» или ЗАО «Приобретательский кредитный

кооператив» намеренно вводят граждан в заблуждение.

Гражданин может зайти на сайт Банка России и найти там свой кооператив, чтобы сверить данные государственного реестра с реквизитами КПК (полное название, ИНН, ОГРН).

Агрессивная реклама должна насторожить. Явным обманом являются лозунги типа «50% годовых по вкладам в КПК!», «Вклады в КПК застрахованы государством. Проценты в кооперативах действительно выше банковских, но не в несколько раз. Стандарты саморегулируемых организаций кооперативов ограничивают доходность вложений: максимум составляет 1,8 от действующей ключевой ставки, которую можно посмотреть на главной странице сайта Банка России. Например, на 1 марта 2018 года ключевая ставка составила 7,5% — и значит, КПК не могли предложить доходность выше 13,5% годовых.

Должны настораживать предложения денежных средств либо необоснованных бонусов за активное привлечение большего числа новых пайщиков-вкладчиков. Это характерно для финансовой пирамиды.

Кредитный

потребительский кооператив — хорошая альтернатива банковским услугам,

особенно для частных предпринимателей и малого бизнеса. Но членство

в КПК требует осмотрительности и активного участия в работе

кооператива.

Но членство

в КПК требует осмотрительности и активного участия в работе

кооператива.

Кредитные потребительские кооперативы вправе применять УСН | ФНС России

Дата публикации: 08.05.2014 09:36 (архив)

Министерство финансов Российской Федерации в письме от 14.04.2014 N 03-11-09/16840 разъясняет, что с 1 января 2014 года в соответствии с пп.20 п.3 ст. 346.12 Налогового кодекса Российской Федерации (НК РФ) не вправе применять упрощенную систему налогообложения микрофинансовые организации.

Согласно п.1 ст.2 Федерального закона от 2 июля 2010 г. № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» к микрофинансовым оганизациям относяться юридические лица, зарегистрированные в форме фонда, автономной некоммерческой организации, учреждения (за исключением бюджетного учреждения), некоммерческого партнерства, хозяйственного общества или товарищества, осуществляющие микрофинансовую деятельность и внесенные в государственный реестр микрофинансовых организаций в порядке, предусмотренном данным Федеральным законом.

В соответствии с п.3 ст.1 Федерального закона от 18 июля 2009 года № 190-ФЗ «О кредитной кооперации» кредитный потребительский кооператив — это добровольное объединение физических и (или) юридических лиц на основе членства и по территориальному, профессиональному и (или) иному принципу в целях удовлетворения финансовых потребностей членов кредитного кооператива (пайщиков).

Согласно ст.4 Федерального закона от 8 декабря 1995 года № 193-ФЗ «О сельскохозяйственной кооперации» под сельскохозяйственным потребительским кооперативом понимается сельскохозяйственный кооператив, созданный сельскохозяйственными товаропроизводителями и (или) ведущими личное подсобное хозяйство гражданами при условии их обязательного участия в хозяйственной деятельности потребительского кооператива.

Исходя из этого, кредитные потребительские кооперативы, включая сельскохозяйственные потребительские кооперативы, не относятся к микрофинансовым организациям и вправе применять упрощенную систему налогообложения на общих основаниях при условии соблюдения иных требований, предусмотренных гл. 26.2 НК РФ.

26.2 НК РФ.

Потребительских кооперативов · Федерация потребителей Америки

CFA давно считает, что кооперативы являются жизненно важным элементом американской экономики. Потребительские кооперативы — это предприятия, принадлежащие людям, которые их используют. Первый успешный кооператив в Америке был основан Бенджамином Франклином для страхования домов. Сегодня более 100 миллионов американцев участвуют в кооперативах.

Кооперативы успешны, потому что они предоставляют ценные услуги и экономят деньги потребителей.Поскольку основная цель кооперативов — удовлетворять потребности, а не получать прибыль, они могут обслуживать своих членов с низкими затратами.

Кооперативы часто предоставляют своим общинам услуги, недоступные коммерческим предприятиям. В других случаях кооперативы повышают уровень конкуренции на рынке, предоставляя потребителям альтернативный источник продуктов и услуг.

И потребители осознают «разницу в кооперативном режиме». В опросе общественного мнения 2012 года репрезентативная выборка из 1000 взрослых американцев оценила потребительские кооперативы более высоко, чем коммерческие предприятия по показателям качества и обслуживания.

В опросе общественного мнения 2012 года репрезентативная выборка из 1000 взрослых американцев оценила потребительские кооперативы более высоко, чем коммерческие предприятия по показателям качества и обслуживания.

Главный принцип потребительских кооперативов — это членский контроль и участие. Эти члены / владельцы периодически встречаются для определения политики и выбора директоров. Директора, в свою очередь, нанимают менеджеров для повседневного управления кооперативом.

Члены контролируют бизнес и предоставляют капитал для сильной и эффективной работы. Кроме того, участники получают все чистые сбережения, оставшиеся после того, как деньги будут отложены на операции и улучшения. Потребительские кооперативы предоставляют наиболее важные продукты или услуги, которые могут понадобиться человеку.Вот примеры некоторых типов потребительских кооперативов:

Кредитные союзы: Более 9000 кредитных союзов предоставляют финансовые услуги более чем 86 миллионам потребителей по всей стране. Используя современные технологии, они предлагают широкий спектр услуг по ценам, которые обычно ниже, чем у коммерческих организаций. Например, кредитные союзы обычно взимают меньшие и более низкие комиссии и более низкие ставки по кредитам, чем конкуренты.

Используя современные технологии, они предлагают широкий спектр услуг по ценам, которые обычно ниже, чем у коммерческих организаций. Например, кредитные союзы обычно взимают меньшие и более низкие комиссии и более низкие ставки по кредитам, чем конкуренты.

Поскольку кредитные союзы обслуживают широкий средний класс, они могут удовлетворить потребности все большего числа малообеспеченных сообществ, включая молодежь, пожилых людей и меньшинства.Поскольку многие банки покидают общины с низкими доходами, все большее число кредитных союзов находят способы обслуживать домохозяйства с низкими и средними доходами.

Для получения общей информации о кредитных союзах щелкните здесь.

Для получения дополнительной информации обо всех кредитных союзах щелкните здесь.

Для получения дополнительной информации о федеральных кредитных союзах щелкните здесь.

Коммунальные кооперативы: Кооперативы обеспечивают электричеством и телефонной связью более 30 миллионов человек. Кооперативы также предлагают современные телевизионные и телекоммуникационные услуги по конкурентоспособным ценам.

Кооперативы также предлагают современные телевизионные и телекоммуникационные услуги по конкурентоспособным ценам.

Электрические кооперативы были созданы гражданами в сообществах, где принадлежащие инвесторам энергетические компании не могли предоставлять услуги. Сегодня эти кооперативы продолжают искать способы предоставлять более качественные услуги по конкурентоспособным ценам. А с расширенными возможностями для потребителей выбирать своего поставщика электроэнергии, новые энергетические кооперативы могут предоставить потребителям возможность собраться вместе и найти варианты получения электроэнергии по более конкурентоспособным ценам для своих домов.

Для получения дополнительной информации об электрических кооперативах щелкните здесь.

Телефонные кооперативы предоставляют сельским американцам телекоммуникационные услуги, сопоставимые с теми, которые доступны городским жителям, и по разумной цене. Посредством цифровой коммутации и передачи они предлагают расширенные услуги, такие как функции звонков клиентам, доступ в Интернет и другие расширенные услуги. Многие кооперативы также предоставляют кабельное телевидение, прямое спутниковое телевидение и различные виды услуг беспроводной связи.

Многие кооперативы также предоставляют кабельное телевидение, прямое спутниковое телевидение и различные виды услуг беспроводной связи.

Для получения дополнительной информации о телефонных кооперативах щелкните здесь.

Жилищные кооперативы: Более миллиона семей обеспечены приятными и доступными местами для жизни через жилищные кооперативы. Кооперативное жилье, находящееся в собственности и под контролем жителей, часто дает значительную экономию по сравнению с физически сопоставимой арендой или домом для одной семьи.

Поскольку семьи, владеющие собственными домами, больше заинтересованы в жизни своих районов, частные организации экономического развития и местные органы власти поощряют развитие жилищных кооперативов.Жилищные кооперативы — это эффективный способ обеспечения домовладения американцами с низкими доходами.

Для получения дополнительной информации о жилищных кооперативах щелкните здесь.

Продовольственные кооперативы: Более трех миллионов американцев тратят свои продовольственные доллары за счет членства почти в 5000 продовольственных кооперативов. Продовольственные кооперативы были пионерами в области ценообразования, маркировки пищевых продуктов и продажи сыпучих и натуральных продуктов.

Продовольственные кооперативы были пионерами в области ценообразования, маркировки пищевых продуктов и продажи сыпучих и натуральных продуктов.

Сравнительные исследования цен, проведенные CBS This Morning и Mothers and Others for a Liveable Planet, показали значительную экономию за счет продовольственных кооперативов.

Для получения дополнительной информации о продовольственных кооперативах щелкните здесь.

Детские ясли и детские кооперативы: Ясли и детские кооперативы обеспечивают качественный уход для полумиллиона семей. Кооперативная структура дает родителям реальный голос в образовании своего ребенка.

В кооперативных детских садах и детских садах родители определяют политику, участвуют в качестве помощников в классе и работают в комитетах по таким вопросам, как сбор средств, закупка принадлежностей и обслуживание оборудования.Такое участие родителей сокращает расходы, так что сбережения могут быть переданы членам.

Для получения дополнительной информации об уходе за детьми и дошкольных учреждениях щелкните здесь.

Медицинские кооперативы: Кооперативные организации по поддержанию здоровья (ОПЗ) предоставляют комплексную медицинскую помощь более чем одному миллиону американцев от побережья до побережья. Поскольку они смогли предоставить высококачественное медицинское обслуживание с минимальными затратами и при этом удовлетворить потребности своих клиентов, эти поставщики медицинских услуг играют важную роль в системе здравоохранения нашей страны.Другие потребительские кооперативы предоставляют такие услуги, как взаимное страхование, закупочные клубы, телевизионные спутники и организации похорон. Кооперативы в кампусах колледжей предлагают студентам книжные, пищевые и жилищные услуги. Многие из этих и других кооперативов принадлежат местным жителям и управляются членами общин по всей стране.

Для получения дополнительной информации о медицинских учреждениях щелкните здесь.

Прочие потребительские кооперативы предоставляют такие услуги, как взаимное страхование, закупочные клубы, спутниковое телевидение и организация похорон. Кооперативы в кампусах колледжей предлагают студентам книжные, пищевые и жилищные услуги. Многие из этих и других кооперативов принадлежат местным жителям и управляются членами общин по всей стране.

Кооперативы в кампусах колледжей предлагают студентам книжные, пищевые и жилищные услуги. Многие из этих и других кооперативов принадлежат местным жителям и управляются членами общин по всей стране.

Для получения дополнительной информации о кооперативах в вашем районе или для получения подробной информации о том, как создать кооператив, позвоните в: Национальную ассоциацию кооперативного бизнеса по телефону 1-800-636-6222 или посетите сайт www.ncba.coop.

За дополнительной информацией о кооперативах и кооперативном финансировании обращайтесь в Национальный кооперативный банк по телефону (202) 336-7700 или в Интернете по адресу: www.ncb.com.

Чтобы загрузить брошюру CFA, щелкните здесь: «Потребительские кооперативы: часть нашей американской ткани».

Потребительских кооперативов

Наиболее распространенная форма кооперативов — это люди, которые стремятся приобрести товары и услуги.

Организуя кооператив, потребители могут добиться цены и качества, недоступных для коммерческих предприятий.

Организуя кооператив, потребители могут добиться цены и качества, недоступных для коммерческих предприятий.В 1840-х годах в Манчестере, Англия, Rochdale Pioneers , которые обычно считались основателями современного кооперативного бизнеса, были обеспокоены мукой, которая была дорогой, некачественной и иногда преднамеренно смешанной с мелом или опилками.Так что они собрали несколько фунтов, сделали несколько оптовых покупок и открыли магазин. Их кооператив теперь является частью Кооперативной группы , насчитывающей 4,5 миллиона членов.

Как они работают

Потребительские кооперативы — это крупнейшие виды кооперативов, в каждом из которых тысячи или даже миллионы членов. В результате отдельные члены имеют относительно небольшое прямое влияние на кооператив, за исключением участия в выборах в правление и иногда голосования по важным изменениям в политике.Правление обычно назначает менеджера, который нанимает и контролирует персонал для выполнения операций.

Потребительские кооперативы могут иногда походить на другие предприятия в том, как они работают, но разница становится очевидной, когда приходит время распределять прибыль. Кооперативы часто распределяют возмещение за патронаж, при котором прибыль возвращается членам в зависимости от того, сколько они использовали кооперативы. То есть, если участник A потратил вдвое больше, чем участник B, размер возмещения участнику A будет в два раза больше, чем у участника B. Если участник C никогда не делает покупки, он не получает возмещения.

Потребительские кооперативы существуют не для того, чтобы приносить прибыль, а для доставки товаров и услуг. В идеале это должно производиться по себестоимости, но в интересах финансовой ответственности необходимо немного завышать цену в случае неожиданных проблем или медленных продаж.

Напротив, предприятия, принадлежащие инвесторам, распределяют прибыль в зависимости от уровня инвестиций, а это означает, что люди, у которых много денег, могут заработать больше денег от операции, независимо от того, имеют ли они какую-либо личную связь с бизнесом.

Некоторые потребительские кооперативы недостаточно хорошо отслеживают покупки, чтобы предлагать возмещение за патронаж. Эти кооперативы часто жертвуют годовой излишек общественным организациям, выбранным членами или их избранными лидерами. В любом случае прибыль остается в сообществе, которое также получает выгоду от бизнеса, который подотчетен своим членам.

Примеры:

Здесь, в США, наиболее распространенными формами потребительских кооперативов являются кредитные союзы и электрические кооперативы.Кооперативы с натуральными продуктами питания также распространены, но самый крупный потребительский кооператив специализируется на спортивных товарах.

Национальная ассоциация кредитных союзов управляет локатором кредитных союзов . Navy Federal — крупнейший кредитный союз страны, насчитывающий 3,7 миллиона членов и 44,4 миллиарда долларов активов.

Национальная ассоциация сельских электрических кооперативов представляет 900 кооперативных коммунальных предприятий, которые обеспечивают электроэнергией более трех четвертей территории страны и обслуживают 42 миллиона человек в 47 штатах.

Touchstone Energy Cooperatives — это альянс электрических кооперативов, через который они проводят брендинг и другие скоординированные кампании.

Национальная ассоциация кооперативных бакалейщиков представляет почти половину национальных продовольственных кооперативов, которых насчитывается более 300.

Ганноверское общество потребительских кооперативов — наш старейший продовольственный кооператив; он был основан в 1936 году и в настоящее время управляет тремя рынками и заправочной станцией в Нью-Гэмпшире.

REI — крупнейший в стране потребительский кооператив, специализирующийся на товарах для кемпинга и спорте.Основанный в 1938 году, этот кооператив сейчас насчитывает более 100 магазинов и 3,8 миллиона членов по всей стране.

Народный мемориальный похоронный кооператив предоставляет своим членам доступную последнюю договоренность, защищая членов семьи от высоких цен и давления со стороны продавцов.

HealthPartners — это кооперативный поставщик медицинских услуг в Миннесоте и Висконсине, который управляет собственной сетью медицинских центров.

Источник: Национальная ассоциация кооперативного бизнеса (США)

Потребительский кооператив — малый бизнес.com: бесплатный вики-справочник для малого бизнеса

Потребительские кооперативы — это предприятия, принадлежащие потребителям и управляемые демократическим путем, которые стремятся удовлетворить потребности и чаяния своих членов. [1] Они действуют в рамках рыночной системы, независимо от государства, как форма взаимопомощи, ориентированная на службу, а не на получение материальной выгоды. [2] Потребительские кооперативы часто представляют собой розничные точки, принадлежащие и управляемые их потребителями, например продовольственные кооперативы. [3] Однако существует много типов потребительских кооперативов, действующих в таких областях, как здравоохранение, страхование, жилищное строительство, коммунальные услуги и личные финансы (включая кредитные союзы).

В некоторых странах потребительские кооперативы известны как кооперативов розничных обществ или розничных кооперативов , хотя их не следует путать с кооперативами розничных торговцев, членами которых являются розничные торговцы, а не потребители.

Потребительские кооперативы могут, в свою очередь, образовывать кооперативные федерации.Они могут иметь форму кооперативных оптовых обществ, через которые потребительские кооперативы совместно закупают товары по оптовым ценам и, в некоторых случаях, владеют фабриками. Или же они могут быть членами кооперативных союзов. [4]

Потребительская кооперация была предметом исследований в области кооперативной экономики.

Управление и эксплуатация

Потребительские кооперативы используют кооперативный принцип демократического контроля над членами, или один член / один голос.В большинстве потребительских кооперативов совет директоров избирается членами и из их числа. Правление обычно отвечает за найм менеджеров и обеспечение того, чтобы кооператив достиг своих целей, как финансовых, так и иных. Демократические функции, такие как подача петиции или отзыв членов правления, могут быть кодифицированы в уставе или организационном документе кооператива. Большинство потребительских кооперативов проводят регулярные собрания членов (часто один раз в год). В качестве предприятий, находящихся в взаимной собственности, каждый член общества имеет долю, равную сумме, которую они заплатили при вступлении.

Демократические функции, такие как подача петиции или отзыв членов правления, могут быть кодифицированы в уставе или организационном документе кооператива. Большинство потребительских кооперативов проводят регулярные собрания членов (часто один раз в год). В качестве предприятий, находящихся в взаимной собственности, каждый член общества имеет долю, равную сумме, которую они заплатили при вступлении.

Крупные потребительские кооперативы работают так же, как и любой другой бизнес, и требуют, чтобы работники, менеджеры, служащие, продукты и клиенты держали двери открытыми, а бизнес работал. На малых предприятиях потребителями / владельцами также часто являются работники. Потребительские кооперативы могут сильно отличаться по стартам, а также по способам управления кооперативами, но чтобы соответствовать форме бизнеса потребительских кооперативов, предприятие должно следовать принципам Рочдейла.

Финансы и подход к накоплению капитала

Заказчиками или потребителями товаров и / или услуг, которые предоставляет кооператив, часто также являются лица, которые предоставили капитал, необходимый для открытия или покупки этого предприятия.

Основное различие между потребительскими кооперативами и другими формами бизнеса заключается в том, что целью ассоциации потребительских кооперативов является предоставление качественных товаров и услуг по самой низкой цене для потребителя / владельцев, а не продажа товаров и услуг по самой высокой цене. цена выше стоимости, которую готов заплатить потребитель. На практике потребительские кооперативы устанавливают цены на товары и услуги по конкурентоспособным рыночным ценам.

Если коммерческое предприятие будет учитывать разницу между затратами (включая оплату труда и т. Д.)) и продажной цены в качестве финансовой выгоды для инвесторов, предприятие, принадлежащее потребителю, может сохранить ее для накопления капитала в общей собственности, распределения его для достижения социальных целей потребителя или возврата этой суммы потребителю / владельцу в качестве переплаты. (Накопленный капитал может храниться в качестве резервов или инвестироваться в рост в качестве оборотного капитала или в покупку основных средств, таких как заводы и здания.)

В то время как некоторые утверждают, что возвращаемые излишки платежей покровителям потребителей / владельцев должны облагаться налогом так же, как дивиденды, выплачиваемые корпоративным держателям акций, [5] другие утверждают, что потребительские кооперативы не возвращают прибыль по традиционному определению и аналогичным налоговым стандартам. не применяются. [6]

Проблемы

Поскольку потребительские кооперативы управляются демократически, они сталкиваются с теми же проблемами, что типичны для демократического правительства. Такие трудности можно смягчить, часто предоставляя участникам / владельцам надежные учебные материалы о текущих условиях ведения бизнеса. [7]

Достижение социальных целей через потребительскую кооперацию

Многие сторонники создания потребительских кооперативов — с разных политических точек зрения — считали их неотъемлемой частью достижения более широких социальных целей.Таким образом, основополагающий документ компании Rochdale Pioneers, основавшей один из первых потребительских кооперативов в Англии в 1844 году, выражает видение, выходящее далеко за рамки простого магазина, с которого они начали:

- «Это общество должно как можно скорее приступить к организации производственных, распределительных, образовательных и правительственных полномочий, или, другими словами, к созданию самоподдерживающейся домашней колонии объединенных интересов или помощи другим обществам в создании таких колоний. . [8]

Кооперативные федералисты (термин, использованный в трудах Беатрис Уэбб) были сторонниками создания федераций потребительских кооперативов как средства достижения социальной реформы. Они ожидали, что такое развитие событий принесет широкий набор выгоды, включая экономическую демократию и справедливость, прозрачность, большую чистоту продукции и финансовые выгоды для потребителей. [9]

Неокапиталистическая экономическая доктрина направлена на передачу предоставления почти всех общественных благ, предоставляемых государством, и преобразование любых крупных частные монополии в потребительские кооперативы.

Примеры

Австралия

- University Co-operative Bookshop Ltd, крупнейший потребительский кооператив Австралии, основанный студентами в 1958 году, превратился в крупнейшего поставщика образовательных, профессиональных ресурсов и ресурсов для непрерывного обучения в Австралии. Имея более 40 филиалов по всей Австралии, обширный веб-сайт и присутствие в Интернете еще до появления Интернета, многочисленные дополнительные услуги и более 1,3 миллиона постоянных членов, Co-op — это больше, чем просто книжный магазин.

- Общество виноделия (Австралийское кооперативное общество потребителей вина с ограниченной ответственностью), основанное в 1946 году, в настоящее время насчитывает более 58 000 членов. Также закупает и продает вина премиум-класса под маркой Society, проводит комплексные образовательные курсы по вину и признает выдающиеся достижения молодых виноделов.

Европа

В Соединенном Королевстве общенациональная кооперативная группа, ранее называвшаяся Кооперативным оптовым обществом (или CWS), владеет многими собственными супермаркетами, а также осуществляет оптовые поставки товаров большинству британских кооперативов, обеспечивая общий брендинг и логотип.

В Скандинавии национальные кооперативы Норвегии, Швеции и Дании объединились под названием Coop Norden в январе 2002 года.

В Италии сеть Coop Italia, образованная множеством субкооперативов, контролировала 17,7% продуктового рынка в 2005 году.

В Финляндии S Group принадлежит 22 региональным кооперативам и 19 местным кооперативным магазинам, которые, в свою очередь, принадлежат их покупателям. В 2005 году S Group обогнала своего ближайшего конкурента Kesko Oyj с долей розничных продаж продуктов питания 36% по сравнению с 28% Kesko. [10]

Во Франции Coop Atlantique принадлежит 7 гипермаркетов, 39 супермаркетов и около 200 магазинов бытовой техники.

Япония

В Японии очень большое и хорошо развитое движение потребительских кооперативов, насчитывающее более 14 миллионов членов; Совокупный оборот одних только кооперативов розничной торговли составил 2,519 триллиона иен (21,184 миллиарда долларов США [рыночный обменный курс на 15.11.2005]) в 2003/4 году. [11] В Японии Co-op Kobe (コ ー プ こ う べ) в префектуре Хёго является крупнейшим розничным кооперативом в Японии и насчитывает более 1.2 миллиона членов, это один из крупнейших кооперативов в мире. Помимо розничных кооперативов, существуют медицинские, жилищные и страховые кооперативы, а также институциональные (на рабочем месте) кооперативы, кооперативы для школьных учителей и кооперативы на базе университетов.

Примерно 1 из 5 всех японских домохозяйств принадлежит к местному розничному кооперативу, и 90% всех членов кооператива — женщины. (Такамура, 1995). Около 6 миллионов домашних хозяйств принадлежат к одной из 1 788 000 ханьских групп (Японский союз потребительской кооперации., 2003). Они состоят из группы из пяти-десяти человек в районе, которые размещают объединенный еженедельный заказ, который затем доставляется грузовиком на следующей неделе. Особой сильной стороной японских потребительских кооперативов в последние годы стал рост поддерживаемого сообществом сельского хозяйства, когда свежие продукты отправляются напрямую потребителям от производителей, минуя рынок.

Северная Америка

В США PCC (Puget Consumers Cooperative) Natural Markets в Сиэтле является крупнейшим продовольственным кооперативом, принадлежащим потребителям. [12] Национальная ассоциация бакалейных кооперативов ведет справочник продовольственных кооперативов.

Расположенная в Сиэтле компания R.E.I. специализируется на производстве спортивного инвентаря на открытом воздухе и является крупнейшим потребительским кооперативом в Соединенных Штатах.

Точно так же компания Mountain Equipment Co-op, занимающаяся розничной торговлей на открытом воздухе, в Канаде является одним из крупнейших потребительских кооперативов страны. В провинциях канадских прерий заправочные станции, лесные склады и продуктовые магазины могут продаваться под брендом курятников.

Все кредитные союзы в США и Канаде являются финансовыми кооперативами. [13]

См. Также

Шаблон: Портал

Банкноты

- ↑ Euro Coop. «Потребительская кооперация: демократия — развитие — занятость». п. 4. http://www.eurocoop.org/dmdocuments/publication_report/ConsumerCooperatives08.pdf. Проверено 7 июня 2011.

- ↑ Варбасс, Джеймс Питер (1950). Кооперативный мир . http://abob.libs.uga.edu/bobk/coopp.html.

- ↑ Салливан, Артур; Стивен М. Шеффрин (2003). Экономика: принципы в действии .Аппер-Сэдл-Ривер, Нью-Джерси, 07458: Пирсон-Прентис-холл. п. 203. Шаблон: Цитата / идентификатор. http://www.pearsonschool.com/index.cfm?locator=PSZ3R9&PMDbSiteId=2781&PMDbSolutionId=6724&PMDbCategoryId=&PMDbProgramId=12881&level=4.

- ↑ Жид, Чарльз; как переведено с французского Кооперативной справочной библиотекой, Дублин, Consumer’s Co-operative Society , Manchester: The Co-operative Union Limited, 1921, стр. 122, ISBN 1116752611

- ↑ «Фермер берет город».Время. 25 декабря 1944 г. http://www.time.com/time/magazine/article/0,9171,791772-2,00.html.

- ↑ (DjVu) Атаки Сплаттер . Журнал CO-OP. Январь 1946 г. с. 17. http://fax.libs.uga.edu/hd2951xc776/co46/index.djvu?djvuopts&page=co46009.djvu.

- ↑ Джеймс Питер Варбасс (1942). «Проблемы сотрудничества» (DjVu). http://fax.libs.uga.edu/HD2965xW37/. Проверено 22 ноября 2007.

- ↑ Дэвид Томпсон (июль / август 1994). «Принципы кооператива: тогда и сейчас». Кооперативный бакалейщик.http://www.cooperativegrocer.coop/articles/2004-01-09/co-op-principles-then-and-now-part-2.

- ↑ «Что делает потребительская кооперация». Сотрудничество . Май 1934 г. http://fax.libs.uga.edu/hd2951xc776/.

- ↑ Розничная торговля в Финляндии . Лондон, Великобритания: Euromonitor International. Октябрь 2006 г. http://www.euromonitor.com/Retailing_in_Finland. Проверено 28 июня 2007.

- ↑ Японский союз потребительской кооперации., 2003

- ↑ Сайт ассоциации бакалейщиков кооперативов

- ↑ «Движение кредитных союзов: истоки и развитие с 1850 по 1980 год» Дж.Кэрролл Муди и Гилберт Файт

Дополнительная литература

- Кооперативные общества потребителей , Чарльз Жид, 1922 г.

- Сотрудничество 1921-1947 , ежемесячно публикуется Кооперативной лигой Америки

- История сотрудничества , Джордж Джейкоб Холиок, 1908

- Кооперативный мир , Джеймс Питер Варбасс, 1950

- Проблемы сотрудничества , Джеймс Питер Варбасс, 1941

- Почему кооперативы? Кто они такие? Как они работают? Брошюра из журнала G.I. Серия круглых столов Джозефа Г. Кнаппа, 1944 г.

- Закон о кооперативах , юридическая фирма Stoel Rives, Сиэтл

Внешние ссылки

Шаблон: Кооперативы

Типы кооперативов — Центр кооперативов UW — UW – Madison

Кооперативы охватывают множество различных видов деятельности и услуг: от ухода за детьми до транспорта, от сельского хозяйства до солнечной энергии, от финансовых услуг до покупки школьных принадлежностей. Кооперативы принадлежат их членам, которые могут быть потребителями, производителями / фермерами, рабочими, предприятиями или организациями, муниципалитетами и другими кооперативами.

Здесь мы определяем кооперативы по типу членства или, проще говоря, по тому, кто владеет кооперативом.

Потребительские кооперативы

Потребительские кооперативы принадлежат членам, которые используют кооператив для покупки товаров или услуг, в которых они нуждаются. Комбинируя спрос участников, кооператив может обеспечить лучшую доступность, выбор, цены или доставку продуктов или услуг для отдельных потребителей. Модель используется во многих секторах и включает кредитные союзы, продуктовые кооперативы, телефонную и электрическую сеть, жилье и уход за детьми.Некоторые примеры потребительских кооперативов: REI, UW Credit Union, Willy Street Co-op, Adams-Columbia Electric Cooperative, Madison Community Cooperative.

Рабочие кооперативы