Кредитные обязательства супругов при разводе: Как делятся кредиты при разводе супругов

Раздел кредитных обязательств между супругами при расторжении брака в Киеве и по Украине

Во время бракоразводных процессов достаточно часто возникает вопрос не только о разделе совместно нажитого имущества, но и о погашении долгов, которые образовались за период семейной жизни. В большинстве случаев речь идет о следующих видах задолженности:

- Ипотека

- Автокредит

- Кредиты, взятые на приобретение бытовой техники

- Коммунальные платежи

- «Тайные» кредиты

Адвокаты компании «Altexa» предлагают консультативную поддержку по выбору оптимального варианта избавления от долгового бремени, а также сопровождение урегулирования проблемы путем мирового соглашения или через суд. Профессиональный подход и безупречное знание актуальных законодательных норм позволяют правильно представить аргументы и доказательства в пользу клиента.

Консультация юриста по разделу кредитных обязательств между супругами при расторжении брака

В бракоразводном процессе очень важно и одновременно достаточно сложно трезво оценивать свою позицию.

Какие факторы учитываются в раздел кредитных обязательств между супругами при разводе?

Речь идет о большом количестве нюансов, которые при определенных обстоятельствах могут играть решающую роль:

- Какие основания для возникновения обязательств по кредиту?

- Кто из супругов заключил кредитный договор?

- Для какой цели был взят, а затем – как использовался кредит?

- Является ли супруг поручителей?

- Кем выплачивалась задолженность до возникновения спора?

- Каков остаток долга по кредиту?

- Какие требования выставляет кредитор касательно погашения долга?

- Согласен ли один из супругов на денежную компенсацию?

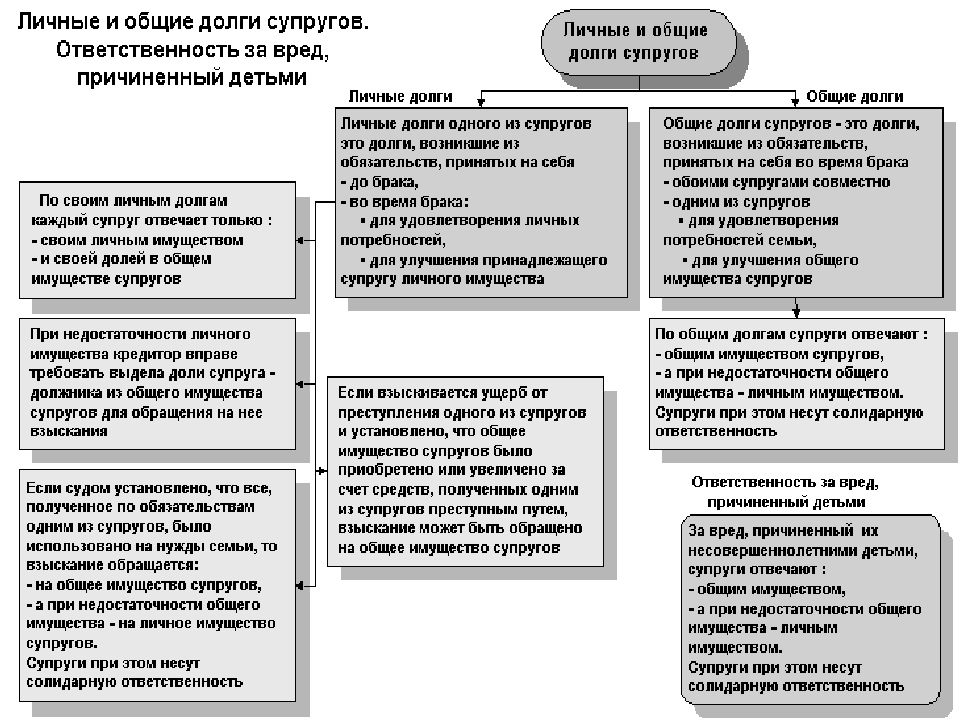

В каких случаях долг с полной гарантией считается общим?

О перечне подобных случаев можно говорить только условно. В первую очередь, понятие «общий долг супругов» подразумевает:

В первую очередь, понятие «общий долг супругов» подразумевает:

- Получение кредита (займа) по взаимному согласию

- Полная осведомленность одного супруга о долге второго перед сторонними лицами/ финансовым учреждением

- Использование денежных средств, взятых в кредит, на семейные нужды

Какие варианты раздела долговых обязательств могут использоваться?

По нормам Семейного Кодекса, долговые обязательства могут разделяться пропорционально имуществу, получаемому при разделе. Например, если супругу попадает треть имущества, то ему придется погасить треть суммы долга. Однако существует масса отступлений от этого правила. Для конкретного анализа ситуации желательно воспользоваться юридической помощью при разделе кредитных обязательств между супругами при разводе.

В чем заключается лучшее решение при разделе долговых обязательств по ипотеке?

Оптимальный способ в подобных обстоятельствах – это погашение кредита досрочно. С квартиры или другого жилья снимается обременение (банковский залог), и данный объект недвижимости можно продать, чтобы затем поделить деньги между супругами. Однако далеко не всегда ситуация позволяет пойти этим путем. Нередко адвокатам приходится использовать другие правовые особенности раздела долгов между супругами при разводе, чтобы клиент смог получить максимальную выгоду.

С квартиры или другого жилья снимается обременение (банковский залог), и данный объект недвижимости можно продать, чтобы затем поделить деньги между супругами. Однако далеко не всегда ситуация позволяет пойти этим путем. Нередко адвокатам приходится использовать другие правовые особенности раздела долгов между супругами при разводе, чтобы клиент смог получить максимальную выгоду.

Помощь адвоката при разделе кредитных обязательств по решению суда

По возможности юристы предлагают провести раздел долговых обязательств по согласию супругов. Подобным способом можно сформулировать наиболее выгодные для обеих сторон условия.

В то же время, специалисты компании «Altexa» готовы отстаивать интересы клиента в судебном разбирательстве. Нередко основная линия аргументации заключается в доказательстве того факта, что супруг взял кредит на личные потребности.

Раздел долговых обязательств по решению суда может подразумевать погашение займа только одной из сторон в таких случаях:

- Наличие бизнес-обязательств у одного из супругов

- Возмещение ущерба вследствие уголовного/ административного правонарушения

- Наличие «тайного» кредита

Адвокат для решения проблем с разделом кредитных обязательств между супругами при разводе иногда расследует обстоятельства образования задолженности, которая всплывает только после окончания периода семейной жизни. Распространенный случай – получение займа на кредитную карту, затем его невыплата много лет и нарастание большой суммы за счет процентов и комиссий.

Распространенный случай – получение займа на кредитную карту, затем его невыплата много лет и нарастание большой суммы за счет процентов и комиссий.

Обращайтесь к специалистам АК «Altexa», чтобы избежать выплаты не своей задолженности!

Соглашение супругов о разделе долгов, кредитных обязательств

Согласие между супругами является важным моментом, который можно наблюдать довольно часто. Однако когда спор касается собственности, её раздела или же раздела долгов, мужу и жене зачастую намного сложнее прийти к компромиссу. В данной статье рассматриваются те нюансы, благодаря которым осуществляется приход к взаимопониманию и оформлению соглашения.

Раздел долгов и кредитов через соглашение супругов

Одним из главных пунктов законодательства, касательно раздела приобретённого совместно имущества является упоминание о том, что между бывшими супругами разделяется имущество, нажитое совместно, но также и ответственность. То есть, равными частями будут делиться задолженности, рассрочки, кредиты и пр.

То есть, равными частями будут делиться задолженности, рассрочки, кредиты и пр.

По указанным правилам, задолженности являются совместными и разделяются между супругами. Однако и в этих случаях есть исключения. Погашение задолженности будет производиться самостоятельно одним из супругов в том случае, если займ был произведён втайне от мужа/жены, а средства были потрачены на личные прихоти, а не на семейные нужды. Если полученные в долг финансовые средства тратились совместно или на нужды обоих супругов, то долг должен возвращаться совместно.

Также значимы следующие положения:

- Если процесс займа был осуществлен кем-то из супружеской пары до заключения брака, то его погашение будет производиться самостоятельно тем лицом, которое осуществляло займ.

- Если муж или жена помогали в погашении займа, то в процессе расторжения брака он/она может потребовать возмещение затраченных средств.

- В случаях, если после развода один из супругов взял на себя кредитные обязательства, то выплата должна осуществляться им самостоятельно.

- Если займ брался супругом(ой) во время бракоразводного процесса и средства использовались на нужды пары, то ответственность по возврату долгов разделяется.

Существуют также самостоятельная категория обязательств, которая не разделяется между бывшими супругами:

- Долги по алиментам и сами алименты.

- Возмещение убытков или вреда, нанесённого одним из пары третьему лицу.

- Задолженности, появившиеся в результате неграмотной траты средств семейного бюджета на личные нужды.

В каких случаях составляется соглашение?

По вопросам совместных задолженностей, то есть тех, которые были приобретены мужем и женой во время действия брака, существует одно решение: долги делятся на равные части между супругами. Возможно разделение догов двумя способами:

- Судебным вмешательством.

- Внесудебный вариант.

С практической точки зрения намного выгоднее, а также удобнее и быстрее решить вопрос о разделении без участия суда. За время переговоров при разводе, бывшие супруги приходят к компромиссам о разделении и порядках погашения задолженностей. Принцип распределения долгов излагается в письменном соглашении, которое необходимо заверить нотариально. Условия документа должны быть выполнены добровольно.

За время переговоров при разводе, бывшие супруги приходят к компромиссам о разделении и порядках погашения задолженностей. Принцип распределения долгов излагается в письменном соглашении, которое необходимо заверить нотариально. Условия документа должны быть выполнены добровольно.

Соглашение, представленное в письменной форме желательно не только по причине упрощения бюрократического процесса, уменьшения затрат, но также и по причине более точного учёта всех нюансов. Во время составления этого документа можно чётко обозначить пункты, важные как для жены, так и для мужа, их компромиссы.

Выбор варианта соглашения должен основываться на понимании различий между соглашением супругов о разделе долгов и мировым соглашением о разделе совместных долгов.

Выбор варианта соглашения должен основываться на понимании различий между соглашением супругов о разделе долгов и мировым соглашением о разделе совместных долгов.Соглашение супругов выступает в роли альтернативного судебного акта, в процессе чего, до суда составляется документ. Мировое же соглашение составляется и заключается между супругами непосредственно в процессе суда, если за время проведения процесса они самостоятельно пришли к компромиссу. Документ состоит из перечня договорённостей и обязанностей по выплатам долгов между бывшими супругами.

Если эти пункты придерживаются законодательства и не нарушают гражданские права, то после утверждения документа судом он вступает в юридическую силу. Если принятые решения не выполняются кем-то из супругов, то выплаты могут производиться принудительно. Для этого, второй супруг, приобретя исполнительный лист, может обратиться в Службу Судебных Приставов.Cоставление соглашения о разделении долговых обязательств

Соглашение представляет собой письменный документ, который можно утвердить у нотариуса. В документе должна указываться информация об условиях и пунктах договорённости, а также личные данные. В документе прописывается дата, место совершения договорённости, личные данные супругов (Ф.И.О., даты рождения, места жительства и данные паспортов бывших супругов). После этого указываются все обязательства пары по кредитам и долгам, с приведением информации о кредиторе, величине задолженности, процентах и регулярных платежах.

В документе должна указываться информация об условиях и пунктах договорённости, а также личные данные. В документе прописывается дата, место совершения договорённости, личные данные супругов (Ф.И.О., даты рождения, места жительства и данные паспортов бывших супругов). После этого указываются все обязательства пары по кредитам и долгам, с приведением информации о кредиторе, величине задолженности, процентах и регулярных платежах.

В следующем пункте расписываются условия, по которым происходит разделение долгов, величина выплат и их сроки для каждого из супругов. Также, в соглашении обязательно должны присутствовать документы, по которым можно проверить достоверность информации, как о супругах, так и о задолженностях. Не менее важно прилагать эти документы к соглашению.

Последним пунктом в соглашении являются подписи супругов.

Документы, которые необходимы в приложении к соглашению:

- Копии паспортов супругов.

- Копия документа о заключении брака или о его расторжении, если имеется.

- Документы, свидетельствующие о наличии задолженности. Это могут быть долговые расписки, выписки из банка и пр.

По завершении составления соглашения, бывшие супруги могут нотариально заверить бумагу, хотя, такая мера не обязательна. Условия договора должны выполняться супругами добровольно, поскольку по закону не предусмотрено принудительное исполнение условия такого договора.

Образец соглашения супругов о разделе совместных долгов

В случаях, когда муж или жена игнорируют свои обязательств по выплате долгов и уклоняются от обязанностей, один из супругов может подать заявление с требованиями раздела долгов или принудительного выполнения обязанностей вторым супругом. На нашем сайте Вы можете найти всю интересующую информацию, а при необходимости есть возможность обратиться к нашим специалистам за консультацией. Внимание!

- Учитывая частые изменения в законах, информация на сайте может устаревать быстрее, чем мы успеваем обновлять ее.

- Каждый случай индивидуален и зависит от множества различных факторов. Базовая информация не дает гарантии решения именно Вашего вопроса.

Вы можете круглосуточно и бесплатно спросить наших консультантов!

Заполните специальную форму внизу или напишите в онлайн чат

Позвоните по телефону горячей линии:

Для жителей Москвы и Московской области — +7 (495) 128-31-35

Как делить кредит при разводе

Как делить кредит при разводе – это вопрос, с которым, увы, люди сталкиваются достаточно часто. И решается он довольно непросто. Эксперты Financer решили рассказать, как действовать в подобной ситуации и как заранее застраховаться от сложностей.

Для раздела кредита есть только два основания:

- он был оформлен после заключения брака

- средства были потрачены именно на семейные нужды

- заем был оформлен до брака, но будущий супруг/супруга были вписаны в договор как созаемщик или поручитель

Во всех иных случаях гасить долг будет именно тот, на кого был открыт займ. Более того, если ваш супруг(а) потратил(а) деньги на какие-то нужды, кроме семейных, с большой вероятностью это не вам придется доказывать свою правоту, а вашей второй половине. Особенно, если это был не целевой кредит (вроде ипотеки).

Более того, если ваш супруг(а) потратил(а) деньги на какие-то нужды, кроме семейных, с большой вероятностью это не вам придется доказывать свою правоту, а вашей второй половине. Особенно, если это был не целевой кредит (вроде ипотеки).

- Если заем был оформлен после того, как вы разъехались, даже если официально вы еще женаты. Только нужно будет доказать раздельное проживание.

- Если заем был получен до замужества/жениться

- Если деньги были потрачены не на семейные нужды (потребительский кредит и т.д.)

- Даже если кредит разделили по решению суда, банк все равно будет взыскивать долг с того, с кем у него заключен договор. То есть, выплатить свою часть и успокоиться, считая, что остальное должна ваша бывшая вторая половина, не получится. Если бывший супруг или супруга не собирается выполнять свои обязательства, придется погасить долг целиком, а уже потом взыскивать половину средств в судебном порядке.

- Если кредит был признан общим, но вы выплатили его самостоятельно, потребовать половину денег с бывшей жены или мужа вы можете только в течение 3-х лет. Причем каждый платеж рассматривается отдельно. Поэтому если речь идет о долгосрочном займе, не затягивайте.

- Если один из супругов выступал созаемщиком, поручителем, банк в любом случае может требовать выполнения обязательств с обоих. Даже если суд признал, что по кредиту должен расплачиваться только кто-то один. Разница только в том, что созаемщик имеет право потребовать только половину суммы, а поручитель – всю.

- При разделе кредита вы можете отказаться от части общего имущества в счет своей части долга. Но если вы вписаны как созаемщик или поручитель, этот вопрос все равно придется урегулировать с банком.

Причем каждый платеж рассматривается отдельно. Поэтому если речь идет о долгосрочном займе, не затягивайте.

Причем каждый платеж рассматривается отдельно. Поэтому если речь идет о долгосрочном займе, не затягивайте.Главное, что нужно помнить – решение суда и отношения с банком не имеют взаимосвязи. Банку, условно говоря, все равно, как там суд решил поделить обязательства. Есть конкретный договор, заключенный с конкретным человеком (или людьми). Поэтому гасить заем придется в соответствии с договором, а вот дальше, при невыполнении обязательств со стороны бывшей второй половины, восстанавливать свои права в судебном порядке.

Редкие люди вступают в брак сразу с мыслью о том, что делать в случае развода. И все-таки лучше заранее подстраховаться, чем потом решать проблемы.

- Составьте брачный договор, в котором будет прописано, какие кредиты считаются общими, а какие – личными. Так вы гарантировано после развода не будете выплачивать кредит за супруга, который в браке оформил кредит себе на машину.

- Оформляйте все документы правильно и официально – даже если это расписка вам от вашего супруга. Все документы храните в оригиналах.

- Сохраняйте документы о том, на что были потрачены кредитные средства – если не сможете доказать, что они ушли на общие нужды, придется гасить долг в одиночку.

Теперь вы знаете, как делить кредит при разводе и как не довести дело до трагедии. Берегите друг друга, но соблюдайте простые правила безопасности. Поверьте, если вам не нужно будет беспокоиться из-за будущего, отношения станут только крепче.

адвокат разделу имущества в Москве.

Раздел кредитов и ипотеки при разводе является одним из сложнейших видов раздела совместно нажитого имущества. В первую очередь это связано с наличием третьей стороны – банка, чье мнение также будет учитываться при разделении обязательств.

Раздел кредитов супругов при разводе

В случае развода раздел кредитов между супругами, равно как и других видов обязательств, осуществляется согласно долям во всем совместно нажитом имуществе. При получении кредита в кредитном учреждении, прочие обязательства (например, долги) возникают в обычном гражданском обороте, и в качестве их подтверждения будут выступать платёжные документы либо расписки.

Кредит, на приобретение жилья, называется ипотечным и считается залоговой формой, при которой купленное жилье находится в залоге у кредитора. В случае неплатежеспособности заемщика банк (кредитор) может удовлетворить требования по обязательствам путем продажи заложенного имущества.

Раздел ипотеки между супругами

1. Если созаемщиками являются оба супруга, банк имеет право выбора лица, с которого он будет требовать исполнения обязательств согласно кредиту. Требования относительно погашения кредита могут предъявляться банком к супругам в разных пропорциях на его усмотрение.

Раздел ипотеки при разводе, возможные варианты:

- Переоформление ипотечного кредита на одного супруга, путем освобождения от оплаты второго супруга. В данной ситуации жилье в определенной части будет принадлежать супругу, платящему кредит. Применение такого варианта допускается только с согласия банка и при условии хорошей платежеспособности супруга либо смене поручителей по кредиту.

- Подписание с банковским учреждением соглашения к кредитному договору, в соответствии с которым общая супружеская ответственность по обязательствам сменяется на индивидуальную.

В случае согласия супругов и банка возможными вариантами разрешения ситуации могут стать заключение соглашения по разделу ипотечного жилья либо о его передачи согласно договору покупки строящегося дома.

2. Раздел ипотеки, оформленной до брака, при разводе может осуществляться аналогичным способом. При этом второй супруг, при разделе ипотеки вправе претендовать на получение сумм платежей, произведенных в период брака, либо определенную часть жилья, поскольку данные платежи осуществлялись из общего имущества.

3. Когда созаемщики состоят в отношениях, которые не оформлены в органах ЗАГС («гражданский брак»), на раздел кредитов при разводе нормы семейного законодательства распространятся, не будут. В данном случае будут действовать только нормы Гражданского кодекса, на основе которых банковское учреждение заключает с созаемщиками договор, в соответствии с которым имеет право требовать выплаты задолженности в индивидуальном и солидарных порядках.

4. Одним из методов является продажа (реализация) кредитного жилья. Такой вариант возможен при согласии держателя залога, то есть банка, так, как органам государственной регистрации известно, об обременении права. Банки не редко идут на сделки такого рода, особенно в случае получения определенной гарантии, например в виде перечисления покупателем жилья банку суммы средств, равной размеру задолженности супругов.

Также раздел кредитов при разводе может подразумевать заключение соглашения относительно раздела супружеского имущества либо составление брачного контракта.

Наилучшим решением вопроса раздел ипотеки при разводе будет оформление соглашения по разделу имущества. Данное соглашение можно заключить как в процессе брака, так и по итогам его расторжения. Заключается этот документ в обычном письменном виде, но лучше его заверить в нотариальной форме. В соглашении прописывается порядок по разделу совместно нажитого имущества, а также по разделу имеющихся долгов.

Адвокаты по разводам и разделу имущества нашего правового центра «Семейный адвокат» специализируются на гражданских правовых отношениях, в том числе семейных спорах, таких как раздел кредитов супругов при разводе, раздел ипотеки между супругами.

После полного анализа ситуации, на основе имеющихся документов по сделкам наши опытные юристы помогут в решении вопросов относительно раздела ипотеки, кредита и иных долговых обязательств при разводе с помощью грамотных рекомендаций и конкретных алгоритмов необходимых действий.

Что происходит с ипотечным кредитом в случае развода?

Остаются ли условия выплаты кредита солидарными для обоих разведенных (что предусматривается Гражданским законом?)? Как происходит переписывание кредита и как о нем договаривается бывшая пара? Приходит ли банк на помощь в таких случаях?

Что происходит, если бывшие супруги не могут решить, кому причитается квартира? Предположим, что существует ситуация, в которой оба супруга долго и честно пополам платили ипотечный кредит, но случилось неожиданное, и они развелись. Должен ли кто-то уступить, или же один супруг может потребовать отдать заплаченные деньги?

Комментарий дает: Каспар Лукачов, руководитель кредитования жилья Luminor в Балтии

Прежде всего хочу подчеркнуть, что в случае расторжения брака может быть очень много нюансов и обстоятельств, которые могут повлиять на каждую конкретную ситуацию. Все ситуации описать будет невозможно, поэтому однозначно рекомендуем в таких случаях обращаться к квалифицированному поставщику юридической помощи, который сможет найти наиболее соответствующее решение.

Но с точки зрения банка самое важное – это то, что расторжение брака не изменяет и не расторгает кредитный договор, и оба супруга, если они оба были созаемщиками или один был заемщиком, а второй – поручителем, все так же отвечают за выплату кредита с такими же условиями, что и до расторжения брака.

В случае расторжения брака кредитные обязательства автоматически не разделяются, поэтому нужно прийти в банк и договориться о решении, потому что кредитные обязательства автоматически не разделяются – разделяется только имущество и собственность.. Одним из важнейших решений для супругов – договориться, что делать с общей собственностью, например, продать ее или договориться, что собственность остается за одним из супругов. Если стороны договариваются, что собственность остается за одним из них, нужно убедиться в способности принять кредитные обязательства, и чаще всего долю второго супруга нужно компенсировать деньгами или каким-либо другим имуществом или собственностью – автомобилем, дачей и т. п.

п.

Если никто из супругов не хочет или не может сохранить собственность и кредитные обязательства, решением может стать продажа собственности и погашение долга с разделом разницы между супругами.

Важным фактором является то, как собственность оформлена – является ли она отдельным имуществом одного супруга или совместным имуществом, приобретенным во время брака. В первом случае, так же, как и до расторжения брака, собственность остается за тем из супругов, на имя которого она оформлена, и кредитные обязательства также остаются неизменными, если только супруги не договариваются с банком о других условиях, которые будут в силе после расторжения брака. В случае если собственность является совместным имуществом и супруги в случае развода не могут договориться о том, за кем остается собственность, раздел имущества решается судебным путем. Если вклад каждого супруга нельзя точно установить и доказать, имущество разделяется на равные части и за каждым остается его половина.

Вопросы

Здравствуйте Наталья. При разводе супруги вправе в соответствии со ст.38, 39 Семейного кодекса РФ осуществить раздел общего имущества супругов, нажитого ими в период брака, и являющегося их совместной собственностью. В соответствии со ст.34 Семейного кодекса РФ к имуществу, нажитому супругами во время брака (общему имуществу супругов, являющегося их совместной собственностью), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и другие). Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства. В соответствии со ст.39 Семейного кодекса РФ при разделе общего имущества супругов определяются их доли в этом имуществе, при этом доли каждого из супругов в общем имуществе определяются по их соглашению и могут быть как равными, так и неравными. В случае спора раздел общего имущества супругов, а также определение долей супругов в этом имуществе производятся в судебном порядке.

Суд вправе отступить от начала равенства долей супругов в их общем имуществе исходя из интересов несовершеннолетних детей и (или) исходя из заслуживающего внимания интереса одного из супругов, в частности, в случаях, если другой супруг не получал доходов по неуважительным причинам или расходовал общее имущество супругов в ущерб интересам семьи.

При разделе общего имущества супругов суд по требованию супругов определяет, какое имущество подлежит передаче каждому из супругов. В случае, если одному из супругов передается имущество, стоимость которого превышает причитающуюся ему долю, другому супругу может быть присуждена соответствующая денежная или иная компенсация.

В соответствии со ст.39 Семейного кодекса РФ при разделе общего имущества супругов определяются их доли в этом имуществе, при этом доли каждого из супругов в общем имуществе определяются по их соглашению и могут быть как равными, так и неравными. В случае спора раздел общего имущества супругов, а также определение долей супругов в этом имуществе производятся в судебном порядке.

Суд вправе отступить от начала равенства долей супругов в их общем имуществе исходя из интересов несовершеннолетних детей и (или) исходя из заслуживающего внимания интереса одного из супругов, в частности, в случаях, если другой супруг не получал доходов по неуважительным причинам или расходовал общее имущество супругов в ущерб интересам семьи.

При разделе общего имущества супругов суд по требованию супругов определяет, какое имущество подлежит передаче каждому из супругов. В случае, если одному из супругов передается имущество, стоимость которого превышает причитающуюся ему долю, другому супругу может быть присуждена соответствующая денежная или иная компенсация. Суд может признать имущество, нажитое каждым из супругов в период их раздельного проживания при прекращении семейных отношений, собственностью каждого из них.

Вещи, приобретенные исключительно для удовлетворения потребностей несовершеннолетних детей (одежда, обувь, школьные и спортивные принадлежности, музыкальные инструменты, детская библиотека и другие), разделу не подлежат и передаются без компенсации тому из супругов, с которым проживают дети.

Вклады, внесенные супругами за счет общего имущества супругов на имя их общих несовершеннолетних детей, считаются принадлежащими этим детям и не учитываются при разделе общего имущества супругов.

Общие долги супругов при разделе общего имущества супругов распределяются между супругами пропорционально присужденным им долям.

В раздел включается только общее имущество супругов, принадлежащее им на праве общей совместной собственности Ребенок не имеет права собственности на имущество родителей, родители не имеют права собственности на имущество ребенка, в связи с чем дети, а также внуки и другие лица, не могут участвовать в разделе имущества супругов.

Суд может признать имущество, нажитое каждым из супругов в период их раздельного проживания при прекращении семейных отношений, собственностью каждого из них.

Вещи, приобретенные исключительно для удовлетворения потребностей несовершеннолетних детей (одежда, обувь, школьные и спортивные принадлежности, музыкальные инструменты, детская библиотека и другие), разделу не подлежат и передаются без компенсации тому из супругов, с которым проживают дети.

Вклады, внесенные супругами за счет общего имущества супругов на имя их общих несовершеннолетних детей, считаются принадлежащими этим детям и не учитываются при разделе общего имущества супругов.

Общие долги супругов при разделе общего имущества супругов распределяются между супругами пропорционально присужденным им долям.

В раздел включается только общее имущество супругов, принадлежащее им на праве общей совместной собственности Ребенок не имеет права собственности на имущество родителей, родители не имеют права собственности на имущество ребенка, в связи с чем дети, а также внуки и другие лица, не могут участвовать в разделе имущества супругов. В Вашей же ситуации, неприватизированная квартира не является собственностью супругов, лица (наниматель, члены семьи нанимателя), проживающие в таком жилом помещении, занимают его по договорам социального найма жилого помещения, в соответствии с которым наниматель вправе проживать в жилом помещении, вселять в занимаемое жилое помещение иных лиц, с согласия наймодателя, каковым чаще всего является муниципалитет, предоставивший жилое помещение лицам для проживания, осуществлять обмен занимаемого жилого помещения, а также осуществлять иные права и выполнять обязанности, предусмотренные Жилищным кодексом РФ (ст 67). Члены семьи нанимателя жилого помещения по договору социального найма имеют равные с нанимателем права и обязанности. К членам семьи нанимателя жилого помещения по договору социального найма относятся проживающие совместно с ним его супруг, а также дети и родители данного нанимателя. Другие родственники, нетрудоспособные иждивенцы признаются членами семьи нанимателя жилого помещения по договору социального найма, если они вселены нанимателем в качестве членов его семьи и ведут с ним общее хозяйство.

В Вашей же ситуации, неприватизированная квартира не является собственностью супругов, лица (наниматель, члены семьи нанимателя), проживающие в таком жилом помещении, занимают его по договорам социального найма жилого помещения, в соответствии с которым наниматель вправе проживать в жилом помещении, вселять в занимаемое жилое помещение иных лиц, с согласия наймодателя, каковым чаще всего является муниципалитет, предоставивший жилое помещение лицам для проживания, осуществлять обмен занимаемого жилого помещения, а также осуществлять иные права и выполнять обязанности, предусмотренные Жилищным кодексом РФ (ст 67). Члены семьи нанимателя жилого помещения по договору социального найма имеют равные с нанимателем права и обязанности. К членам семьи нанимателя жилого помещения по договору социального найма относятся проживающие совместно с ним его супруг, а также дети и родители данного нанимателя. Другие родственники, нетрудоспособные иждивенцы признаются членами семьи нанимателя жилого помещения по договору социального найма, если они вселены нанимателем в качестве членов его семьи и ведут с ним общее хозяйство. Такое жилое помещение является собственностью муниципалитета, и разделу между супругами не подлежит. Вероятнее всего, с согласия муниципалитета можно произвести только обмен такого жилого помещения на жилые помещения, предложенные другими лицами, если будет найдет удобных для всех вариант обмена жилья.

Такое жилое помещение является собственностью муниципалитета, и разделу между супругами не подлежит. Вероятнее всего, с согласия муниципалитета можно произвести только обмен такого жилого помещения на жилые помещения, предложенные другими лицами, если будет найдет удобных для всех вариант обмена жилья.Кредитное имущество при разводе: раздел имущества, виды раздела

В период расторжения брака, раздел имущества для сторон является фактически обязательной процедурой, впрочем, за исключением тех случаев, когда сторонам делить нечего. Как правило, помимо стандартных сложностей, процесс раздела имущества существенно усложняется в тех случаях, когда речь идет об имуществе, взятом в кредит. При этом неважно, идет ли речь об автокредите, ипотеке или обычном кредитном займе, во всех случаях, как имущество, так и долговые обязательства бывшим супругам придется делить поровну.

Раздел кредитного имущества: юридические тонкости

Распределение долговых обязательств, вытекающих из раздела имущества при разводе, не вызывает сложности лишь в том случае, когда между супругами был заключен брачный контракт, или они заблаговременно решили между собой все вопросы, касающиеся имущества. На деле же, чаще всего одна из сторон отказывается принимать на себя ответственность за долговые обязательства супруга, ссылаясь на то, что ссуда оформлялась на личные потребности другой стороны. Многие граждане, подавая на развод, ошибочно считают, что ответственность по кредиту будет нести только заемщик. Однако, если кредитные средства использовались на потребности обоих супругов, то есть во благо семьи, то долговые обязательства признаются совместной собственностью, подлежащей разделу – ст. 39 Семейного кодекса РФ. Так, например, если в кредит приобретался холодильник, которым в последующем пользовались все члены семьи, ответственность перед банком придется нести обоим супругам, если они не решат этот вопрос самостоятельно. Другое дело, если речь идет о вещах личного пользования. Теоретически, если один из супругов сумеет доказать, что кредитные средства были использованы исключительно в личных целях другого супруга, он может уйти от ответственности перед банком, если при этом не выступал поручителем или созаемщиком по кредиту.

На деле же, чаще всего одна из сторон отказывается принимать на себя ответственность за долговые обязательства супруга, ссылаясь на то, что ссуда оформлялась на личные потребности другой стороны. Многие граждане, подавая на развод, ошибочно считают, что ответственность по кредиту будет нести только заемщик. Однако, если кредитные средства использовались на потребности обоих супругов, то есть во благо семьи, то долговые обязательства признаются совместной собственностью, подлежащей разделу – ст. 39 Семейного кодекса РФ. Так, например, если в кредит приобретался холодильник, которым в последующем пользовались все члены семьи, ответственность перед банком придется нести обоим супругам, если они не решат этот вопрос самостоятельно. Другое дело, если речь идет о вещах личного пользования. Теоретически, если один из супругов сумеет доказать, что кредитные средства были использованы исключительно в личных целях другого супруга, он может уйти от ответственности перед банком, если при этом не выступал поручителем или созаемщиком по кредиту. Так, например, если в кредит был приобретен смартфон, которым пользовался только один из супругов, второй не будет участвовать в погашении долга. Для этого достаточно будет предоставить в суд доказательства — приложить выписку со счета, сделать запрос в мобильную компанию и другое.

Так, например, если в кредит был приобретен смартфон, которым пользовался только один из супругов, второй не будет участвовать в погашении долга. Для этого достаточно будет предоставить в суд доказательства — приложить выписку со счета, сделать запрос в мобильную компанию и другое.

Важно! Рассчитать доли ответственности по кредитам каждого из бывших супругов достаточно просто – они пропорциональны долям имущества, на которые каждый из них претендует. То есть, если супруги делят стоимость автомобиля, купленного кредит, поровну, то долги по оплате остатка суммы задолженности они разделят в равных долях.

Совсем другое в вопросах, касающихся кредитов наличными или кредитных карт. Решив оформить банковский кредит наличными, один из супругов может даже не уведомить об этом вторую половину, и если заемщик, на чье имя был оформлен кредит, не сумеет доказать, что средства были использованы на семейные нужды, то долг после развода ему придется погашать самостоятельно. А при образовании задолженности по кредиту, взыскание может быть обращено только на долю заемщика в общем имуществе.

А при образовании задолженности по кредиту, взыскание может быть обращено только на долю заемщика в общем имуществе.

Кредитные обязательства при разводе: банковский взгляд

Чаще всего, при образовании просрочки банкиры предъявляют претензии исключительно должникам, и только если это не дает нужно эффекта, они обращают свое внимание на бывшую вторую половину, и то только в том случае, если есть основания полагать, что средства по кредиту или имущество, приобретенное в кредит, использовалось совместно. В последнее время, чтобы обезопасить себя, кредиторы применяют следующие методы:

- При оформлении кредита на одного из супругов, от второго берут письменное согласие на эту сделку. Тогда в случае просрочки, даже после развода, второй супруг не сможет утверждать, что он не знал об оформлении кредита.

- При оформлении кредита на одного из супругов, второго привлекают в качестве созаемщика или поручителя, в этом случае он несет субсидиарную ответственность с заемщиком перед кредитором.

Добровольный или принудительный раздел кредитного имущества

Потребительские кредиты, автокредиты и ипотеки могут быть разделены между супругами при разводе, как в судебном, так и досудебном порядке, на основании соглашения сторон. Также, как и раздел нажитого имущества, раздел долговых обязательств может проходить в одном судебном деле непосредственно вместе с разводом или в отдельном процессе. Судом принимаются любые доказательства сторон, которые позволят избежать ответственности по кредитам одной из сторон в случае установления ее непричастности к использованию денежных средств или имущества, приобретенного в кредит.

Что еще следует знать о разделе кредитного имущества

- Для раздела ипотечной квартиры супругам необходимо получить согласие банка, так как это имущество является залоговым. Если банк согласен, супруги делят имущество в соответствующих долях, согласно которым каждый из них производит выплаты по ипотеке. В случае отказа банка разделить квартиру между супругами – имущество либо реализуется, тогда деньги возвращаются банку, а остатки супруги делят между собой, либо одна из сторон отказывается от своих требований на долю в ипотечной квартире, соответственно, снимая с себя обязательство по выплате долга.

- Помните, п. 1. ст. 391 ГК РФ определяет, что перевод должником своего долга на третье лицо допускается только тогда, когда на это есть согласие кредитора. Банк может обжаловать решение суда о разделе долговых обязательств между супругами, если в кредитном договоре есть условие о невозможности переуступки долга без согласия кредитной организации. Так, судебная практика знает несколько прецедентов, когда заемщик доказывал в суде, что кредит брался на общие семейные нужды, а банк-кредитор обжаловал это решение с требованием возложения долговых обязательств только на заемщика, поскольку вторая сторона отказывалась оплачивать свою часть кредита.

Кто несет ответственность за долги после развода?

Если вы переживаете развод, вы можете спросить себя: «Кто несет ответственность за долги после развода?» Когда вы состоите в браке, часто приходится совмещать свои финансы, открывать совместные кредитные карты или ссуды или покупать дом, что может затруднить понимание того, что произойдет с этим долгом при разводе.

Определение того, кто несет ответственность за определенные долги, является важной, а иногда и неприятной, частью бракоразводного процесса.К счастью, проведя небольшое исследование, вы сможете определить развод и долговую ответственность, не усложняя трудные времена.

Что происходит с долгами после развода?

Если вы накопили много долгов во время брака, важно понимать, что происходит с долгами, когда вы разводитесь. Возможно, вы не несете ответственности за то, что считаете себя виновным, и можете иметь задолженность по долгу, который, как вы были уверены, должен покрыть ваш супруг. В конечном итоге большая часть юридической ответственности будет зависеть от того, чья подпись находится на ссудной бумаге и на чье имя находится ссуда.

Юридическая ответственность по долгам

Ответственен ли один из супругов по долгам другого? Смотря как. Если вы подписали ссуду в качестве заемщика или если вы оформили ссуду для своего супруга, вы несете юридическую ответственность по сопутствующей ссуде. Любые штрафы за просрочку платежа, взимаемые из-за просрочки платежа супругом, также по закону будут вашей ответственностью — даже если они скажут вам, что они позаботятся об этом. Если ваше имя указано в ссуде, вы должны деньги. Это так просто.

Любые штрафы за просрочку платежа, взимаемые из-за просрочки платежа супругом, также по закону будут вашей ответственностью — даже если они скажут вам, что они позаботятся об этом. Если ваше имя указано в ссуде, вы должны деньги. Это так просто.

Допустим, вы взяли ссуду для своего партнера с соглашением, что он ее выплатит.Вы оба можете согласиться с тем, что человек, который сказал, что выплатит ссуду, является тем, кто должен по ней после развода, но это соглашение может не поддерживаться в суде, если вы единственный заемщик.

Задолженность перед страховыми компаниями осуществляется по аналогичному протоколу. Если ваше имя указано в ссуде в качестве заемщика или соавтора, вы должны.

Как разделить активы

Важным шагом в защите ваших финансов является разделение активов, но сделать это не всегда так просто, как кажется.

Брачный договор — или сокращенно «брачный договор» — это соглашение, в котором обе стороны заявляют, что они имеют право на активы, которые они принесли в отношения, только в случае развода. Другими словами, они не делят активы по окончании брака. Такое же положение об активах может быть сделано путем подписания послеродового соглашения, но супруги соглашаются на этот вид контракта после вступления в брак.

Другими словами, они не делят активы по окончании брака. Такое же положение об активах может быть сделано путем подписания послеродового соглашения, но супруги соглашаются на этот вид контракта после вступления в брак.

Хотя оба этих соглашения полезны для разделения активов, они не могут защитить вас от общих долгов, которые были накоплены, когда вы были в браке.

Вы также можете обезопасить свои финансы, вложив деньги в защищенные счета. Если вас беспокоит вопрос: «Я отвечаю за долги мужа в случае развода», возможно, вы захотите вложить деньги в пенсионные планы, трасты, корпорации или аннуитеты, где ваши деньги, скорее всего, будут в безопасности от другой стороны.

Хотя это может помочь защитить ваши активы, все же целесообразно проконсультироваться с доверенным финансовым консультантом, прежде чем соглашаться на такой план.

Как вы защитите свои деньги во время развода

Если вы беспокоитесь, что один из супругов несет ответственность за долги другого во время развода, вам следует найти способ защитить свои деньги во время развода. Пары часто создают совместные долги, находясь в браке, и мантра «что мое — твое» может иметь неприятные последствия, если они решат развестись.

Пары часто создают совместные долги, находясь в браке, и мантра «что мое — твое» может иметь неприятные последствия, если они решат развестись.

Если вы хотите защитить свои финансы во время развода, было бы разумно отказаться от использования совместных кредитных карт, чтобы было ясно, кому принадлежит долг. Если возможно, вам следует полностью закрыть совместные счета.

Постарайтесь убрать свое имя с любых совместных кредитных карт или исключите себя в качестве соавтора счета. Однако это может быть сложно, потому что некоторые кредитные учреждения предпочитают иметь два источника дохода, привязанных к счету. В таких случаях обязательно следите за расходами, чтобы вы могли продемонстрировать, кто несет ответственность за задолженность.

Если возможно, постарайтесь погасить как можно больше долга перед лицом бракоразводного процесса. Хотя это может показаться несправедливым, практика разумной консолидации долга при разводе до того, как приступить к фактическому разводу, может облегчить определение того, какая сторона несет ответственность за долг.

Повлияет ли развод на ваш кредитный рейтинг?

На ваш кредитный рейтинг влияют ваши финансовые привычки, такие как выплата личных долгов и сумма располагаемого дохода для погашения долга, а также действия, предпринятые совместно во время вашего брака, также могут повлиять на ваш счет.Если вы берете совместную ссуду на дом или вместе открываете кредитный счет, вы несете ответственность за любую финансовую просрочку по этому долгу. Если ваш супруг должен был выплатить долг, но забыл это сделать, штраф за просрочку платежа повлияет на оба ваших кредитных рейтинга.

Попробуйте удалить себя из совместных учетных записей, чтобы защитить свой кредитный рейтинг от безответственных действий вашего бывшего партнера. Убедитесь, что все непогашенные долги также погашены. Может быть сложно получить свое имя из кредита, на который вы подписались с другой стороной, но вы можете попытаться рефинансировать существующий заем, чтобы за него отвечало только одно лицо.Это может работать не во всех случаях, но попробовать стоит.

Итог

Развод обычно полон бюрократии и неприятных судебных разбирательств, и выяснение того, как разделить долг, не сделает процесс более приятным. Примите необходимые меры на раннем этапе развода, чтобы это не повлияло на ваш кредитный рейтинг. Выплатите как можно больше совместных долгов, избавьтесь от вашего имени в совместных займах и разделите свои активы. Это предотвратит множество финансовых проблем, которые могут в конечном итоге преследовать вас после развода, если вы их проигнорируете.

Что ваш адвокат по разводам не скажет вам о семейном долге

Кэти Мейер для DivorcedMoms.com

Мы все знаем, что семейный долг, как и семейное имущество, делится во время развода. Однако кое-что не обсуждается, так это тот факт, что контракт, который вы заключаете с должником, не меняется независимо от того, кому поручено выплатить какой долг.

Другими словами, если ваше имя записано в ссуду на покупку автомобиля или ипотеку, вы по-прежнему будете нести ответственность за эти долги после развода.

Единственное соглашение, которое кредитор должен соблюдать, — это то, которое вы подписали с ним. Не имеет значения, указано ли в вашем окончательном решении о разводе, что ваш бывший должен выплатить ссуду на покупку автомобиля. Это не освобождает вас от ваших обязательств по ссуде. Именно по этой причине я предлагаю парам выплатить как можно больше долгов, прежде чем подавать на развод.

Если вашему бывшему приказали выплатить долги X, Y и Z, но он не может этого сделать, за вами придет кредитор, если ваше имя также указано в кредитном соглашении.Это самая важная вещь, которую вам нужно знать, когда речь идет о разделе долга во время бракоразводного процесса.

Как насчет долга, о котором вы не знали?

Если вы живете в муниципальной собственности, вы можете нести ответственность за задолженность вашего супруга, даже если вы не знали о долге и не подписывали соглашение с кредитором. Другими словами, в государственной собственности, находящейся в общественной собственности, семейный долг считается совместным долгом — долгом, ответственность за который несете вы оба.Кредитор может прийти после вас для выплаты долга, который вы не создавали.

Чтобы защитить себя, если вы живете в этих штатах, во время переговоров по урегулированию важно раскрыть полную финансовую информацию. Вы должны составить подробный список всех номеров счетов, сумм задолженности и лиц, ответственных за каждую из долгов. Заказ копии вашего кредитного отчета может помочь вам начать работу.

Как защитить себя, если ваш бывший не платит

Допустим, принято решение, что семейный долг будет разделен поровну между вами и вашим бывшим.Вы должны заплатить половину; он должен заплатить вторую половину. Что вы можете сделать, если он не заплатит свою половину, а вам придется заплатить, чтобы защитить свой кредитный рейтинг? Вы ничего не можете сделать, если в ваше соглашение о разводе не будет добавлена оговорка о возмещении ущерба во время переговоров.

При правильной формулировке пункт о возмещении убытков позволит вам вернуть бывшего в суд за любые деньги, которые вы должны были выплатить в результате невыполнения ссуды. Перед подписанием заключительных документов проконсультируйтесь об этом со своим юристом.

Рефинансирование обеспеченных кредитов

Адвокат по разводам нередко предлагает удалить ваше имя из названия семейного дома или автомобиля. НЕ делайте этого, если есть непогашенная ссуда и ваше имя указано в кредитном соглашении.

Вы должны настоять на том, чтобы любая собственность, которая все еще находится в рамках финансового соглашения, рефинансировалась только на имя вашего супруга. Например, если ваш бывший собирается оставить себе машину и ссуда оформлена на оба имени, ваше имя нужно исключить из ссуды, и это можно сделать только в том случае, если он рефинансирует ссуду.

Убедитесь, что в вашем окончательном решении о разводе есть формулировка, в которой говорится, что имущество подлежит рефинансированию, и о сроке, в течение которого он должен завершить рефинансирование. В вашем декрете о разводе также должна быть формулировка, в которой говорится о последствиях для вашего бывшего, если он не выполнит рефинансирование имущества.

Например, если он остался в семейном доме и должен рефинансировать дом на свое имя в течение шести месяцев после развода, но не делает этого, дом будет выставлен на продажу и продан.Осознание того, что он может потерять собственность для продажи, часто может побудить бывшего поступить правильно.

Окончательное решение о разводе — это не что иное, как обещание на бумаге. То, что его подписывает судья, а вашему бывшему партнеру приказывают следовать, не означает, что он это сделает. Что вам нужно сделать, так это подумать обо всех возможностях и о том, как защитить себя в любой ситуации, которая может возникнуть после развода. Для этого вы должны:

• Выплатить как можно больше долга до подачи заявления о разводе.

• Убедитесь, что вы знаете обо всех долгах на его имя, ваше имя или оба имени.

• При необходимости добавьте пункт о возмещении ущерба к соглашению о разводе.

• Убедитесь, что долг, который он должен выплатить, рефинансирован

Оставайтесь на связи! Проверьте HuffPost Развод на Facebook и Twitter.

Кредиты и компенсации | Адвокаты в Сан-Диего по разводам Bickford Blado & Botros

Кредиты и права на возмещение часто возникают во время судебных разбирательств о разводе. Во время бракоразводного процесса, между датой раздельного проживания супругов и судебным разбирательством, один или оба супруга могут иметь право на компенсацию выплат после прекращения службы, произведенных в пользу общего имущества или другого супруга.Кредиты и компенсации могут также относиться к расходам, которые супруг может быть обязан оплатить за исключительное использование и пользование общественным имуществом.

Watts Сборы: Согласно разделу 2550 Семейного кодекса Калифорнии суд первой инстанции должен разделить общественное имущество поровну между сторонами при разводе. Уравнивая раздел общинного имущества, судья может приказать одному из супругов возместить имуществу стоимость любого исключительного использования любой части общины после даты разделения до даты судебного разбирательства.Это означает, что если один из супругов продолжал жить в семейном доме, в то время как другой выехал из дома после разделения, от него или от нее могут потребовать возмещения обществу за его или ее исключительное использование. Однако в соответствии с Брак Джеффриса любые выплаты по ипотеке в этом доме эксклюзивным владельцем будут вычтены из суммы Ваттс , наложенной судом.

Супруг (а) с исключительным использованием актива сообщества не будет автоматически обязан возмещать сообществу его или ее использование.Вместо этого судья рассмотрит все обстоятельства дела, чтобы определить, является ли справедливым, беспристрастным и разумным требовать от супруга каких-либо выплат. Это дает судье широкие полномочия решать, применять ли возмещение в каждом конкретном случае.

Эпштейн Кредиты: В результате рассмотрения дела о семейном праве Калифорнии Брак Эпштейна суды могут возместить одному из супругов, который выплачивает общественные долги, существующие на момент разделения, его или ее собственным отдельным заработком или другим отдельным заработком. имущество.После раздельного проживания доходы и накопления супругов становятся их отдельной собственностью. В период с момента заключения брака до даты раздельного проживания эти доходы являются общественной собственностью. Эта проблема обычно возникает, когда пара накопила задолженность по кредитной карте в течение брака, а один из супругов продолжает оплачивать счет по кредитной карте своим собственным заработком после разлуки. Любые платежи по долгу, понесенные любой из сторон после разделения, не подлежат возмещению.Выплата общественных долгов вместо выплаты алиментов на ребенка или супруга может аннулировать право на кредитов Эпштейна .

Очень важно вести точный учет любых произведенных платежей, которые могут иметь право на возмещение. Суд потребует доказательства любых выплат по коммунальным долгам из отдельных фондов собственности. Поэтому важно отслеживать все транзакции, связанные с долгами сообщества, и платежи, произведенные в их пользу после разделения.

Если вы заинтересованы в разводе с супругом или в законном раздельном проживании, мы можем предоставить вам информацию и помочь вам выбрать варианты. Наша команда опытных юристов готова вести судебные разбирательства от вашего имени.

Если вы хотите назначить консультацию с Нэнси Дж. Бикфорд, позвоните нам по телефону (858) 793-8884.

Что происходит с ипотекой после развода?

Развод — дело болезненное, сложное и часто сопряженное с неприятностями. А когда речь идет о ипотечной ссуде? Это еще больше усложняет жизнь разводящимся супругам.

В идеале супруги соглашаются продать свой дом или рефинансировать ипотечный кредит так, чтобы в нем было указано имя только одного человека. Этот бывший супруг затем несет ответственность за ежемесячные выплаты по ипотеке.

К сожалению, это не всегда возможно. Часто в доме остается один супруг. В соглашении о разводе будет указано, кто несет ответственность за выплату ипотеки.

Это может привести к серьезным проблемам: что, если супруг, который живет вне дома, должен платить ипотеку, но перестает это делать? Это приведет к резкому падению кредита другого супруга.Имя этого супруга остается в ипотеке, поэтому пропущенные платежи снизят кредитный рейтинг этого владельца так же сильно, как и супруга, который должен был заплатить.

«Совместно полученная жилищная ссуда может обернуться катастрофой для вашей кредитной истории во время развода», — сказала Мишель Блэк, президент Hope4USA, службы кредитного консультирования в Шарлотте, Северная Каролина. «Ваш ипотечный кредитор не будет заботиться о вашем решении о разводе. Решение о разводе никоим образом не снимает с вас ответственности за совместно приобретенную ипотечную ссуду.«

Злополучная правда? Когда дело доходит до развода и ипотечных ссуд, вы можете принять меры для защиты своего кредита. Но вы никогда не можете гарантировать, что ошибки вашего бывшего супруга не повлияют на ваш кредитный рейтинг.

Лучшие варианты

Эндрю Вон, владелец чикагской юридической фирмы NuVorce и профессор современного права семейных отношений в Чикагской юридической школе Университета Лойолы, сказал, что лучшим решением для развода супругов является продажа дома или рефинансирование ипотеки на имя одного бывших супругов.Тогда этот супруг будет нести ответственность за выплату ипотечного кредита.

Эти решения работают лучше всего, потому что другой супруг больше не должен бояться пропущенных платежей или невыполнения обязательств по ссуде по вине его бывшего партнера. При разводе пары продают дом, они используют выручку от продажи для выплаты ссуды. Когда они рефинансируют ссуду на имя одного из супругов, супруг, чье имя больше не указано в ссуде, не увидит снижения кредита, даже если другой супруг перестанет производить платежи.

Но бывают случаи, когда бывшие супруги не могут продать дом или рефинансировать ссуду. Может быть, они хотят, чтобы их дети остались в их доме. Возможно, ни один из супругов не может претендовать на рефинансирование в одиночку. В таких случаях бывшая пара разъяснит, как обрабатывается ипотека в своем декрете о разводе, что является далеко не идеальным решением.

«Риск состоит в том, что банк или кредитор все еще могут преследовать обе стороны для взыскания», — сказал Вон. «А что, если супруг не платит ипотеку, потому что у этого супруга нет денег? Тогда у вас есть договор о разводе, который в основном бесполезен, потому что в нем говорится, что кто-то другой несет ответственность, кто не может платить.«

Гарантии

Супруги, которые не могут продать или рефинансировать, должны предусмотреть определенные гарантии в указе о разводе, сказал Кристиан Денмон, партнер-основатель юридической фирмы Denmon & Denmon из Тампы.

Например, предположим, что супруг (а), который остается в доме, планирует рефинансировать ипотеку на свое имя. Этот супруг может согласиться произвести выплаты по ипотеке до тех пор, пока он не сможет закрыть рефинансирование. Супруг, который больше не живет в доме, может беспокоиться о том, что ее бывший супруг не сможет претендовать на рефинансирование.Это могло вызвать у нее серьезные проблемы: в этом случае ее имя останется в ссуде, и если ее бывший супруг перестанет платить, ее кредит тоже потерпит крах.

Денмон сказал, что бывшая супруга может защитить себя, потребовав, чтобы в соглашении о разводе было указано, что если ее бывший супруг не может рефинансировать ссуду в течение определенного периода времени, то дом немедленно будет выставлен на продажу.

Выплаты по ипотеке при расторжении брака

Денмон приводит другой пример: предположим, что бывшая жена сохраняет дом, но ее бывший муж, который переехал, соглашается в урегулировании развода, чтобы произвести выплаты по ипотеке.Бывшая жена может волноваться, что ее бывший супруг внезапно перестанет платить, что, конечно же, приведет к резкому падению ее кредита.

Бывшая жена может защитить себя, настаивая на жестких формулировках при расторжении брака, заявляя, что выплаты по ипотеке от ее бывшего мужа являются формой алиментов. В соглашении может быть прописано, что, если муж не внесет платежи по ипотеке, он будет осужден за неуважение к суду. По словам Денмона, во многих штатах судья может отправить бывшего мужа в тюрьму, если он не выплатит требуемые алименты, что является сильным стимулом для бывшего супруга продолжать выплаты по ипотеке.

«Ключом к защите обоих супругов после завершения развода является тщательно разработанная формулировка урегулирования», — сказал Денмон.

Но даже эти меры предосторожности не идеальны. Даже если в соглашении о разводе указаны конкретные штрафы для бывших супругов, которые не вносят требуемые платежи по ипотеке, нет никакой гарантии, что эти ответственные стороны будут следовать правилам.

«К сожалению, не существует надежных способов защитить супругов, которые являются совместными должниками по ипотеке после развода», — сказала Линда Кернс, адвокат из Филадельфии.«Лучшее решение — рефинансировать или продать. Бывшие супруги также должны помнить, что, если против другого супруга будет предъявлен иск, он станет банкротом или на него будет подано залоговое право, это повлияет на совместную собственность и еще больше усложнит запутанную ситуацию».

Защита кредита при разводе | Адвокат по разводам в Атланте | Адвокат по семейному праву Альфаретта, Джорджия,

Есть несколько негативных коннотаций, связанных с разводом, потому что развод часто является самым трудным жизненным событием, переживаемым теми, кто его переживает.Но среди многих негативных моментов есть широко распространенная ложь: развод вредит вашей репутации. Дело в том, что бракоразводный процесс не влияет напрямую на ваш кредитный отчет или кредитный рейтинг. Скорее, финансовые проблемы, связанные с бракоразводным процессом, такие как разделение совместных счетов и рефинансирование или продажа семейного имущества, могут иметь очень большое (и потенциально негативное) влияние на вашу кредитную историю.

До

В первую очередь проверьте свой кредитный отчет и свой кредитный рейтинг.Важно проверить и то, и другое, чтобы полностью понять истинное состояние вашей кредитоспособности. Кредитный рейтинг — это просто числовое отражение вашей кредитоспособности. Однако в вашем кредитном отчете будет указано, какие отрицательные аспекты вашей кредитной истории отрицательно влияют на ваш кредитный рейтинг. Важно регулярно проверять свой кредитный рейтинг независимо от семейных обстоятельств. Но, если вы подумываете о разводе, это абсолютно необходимо. Знание вашего кредитного рейтинга позволяет вам составить лучшие финансовые планы и дает вам знания, необходимые для определения того, сможете ли вы взять на себя определенные финансовые обязательства после развода, такие как покупка или рефинансирование дома, рефинансирование или покупка автомобиля, рефинансирование кредита задолженность по карте и / или другой долг или открытие индивидуальных кредитных счетов.

В течение

Теперь, когда вы подали на развод и проходите процесс развода, важно понимать, что вы по-прежнему несете ответственность по совместным долгам и обязательствам, которые вы и ваш супруг (а) понесли во время брака. Фактически, раздельное проживание и развод не освобождают вас от общих долгов, которые вы понесли в браке, и вы несете ответственность за совместные счета, такие как кредитные карты, автокредиты и жилищная ипотека. Не попадайтесь в ловушку, полагая, что, поскольку вы, возможно, переехали из семейного дома, вы больше не несете ответственности за оплату супружеских счетов.Если вы и ваш супруг (а) указаны в качестве солидарных должников, это не только нанесет ущерб кредитоспособности вашего супруга (а), если эти обязательства не будут выполнены, но и вам. Для других совместных обязательств, таких как совместная задолженность по кредитной карте или другая совместная задолженность, закройте все совместные счета, если это возможно. Если закрыть счет невозможно, проконсультируйтесь со своим адвокатом и супругом (-ой), чтобы определить, как долги будут разделены после развода и какой из супругов должен нести ответственность за долги во время бракоразводного процесса.

После

Это может стать сюрпризом, но даже если ваш декрет о разводе предписывает вашему бывшему супругу оплатить определенный супружеский счет, вы все равно можете нести юридическую ответственность за то, чтобы он был оплачен, потому что вы пообещали — совместно с супругом — оплатить. Таким образом, кредитор может привлечь вас к ответственности по долгу. Кроме того, кредитор также имеет право сообщать негативную информацию в агентство кредитной информации, если ваш бывший супруг (а) платит с опозданием на совместный счет.На практике это означает, что если ваш бывший супруг не платит или платит с опозданием, пострадает и ваш кредит. К сожалению, такой опыт не редкость и часто приводит к разбирательствам о неуважении к браку после развода, в которых пострадавший супруг просит судебное вмешательство, чтобы заставить обязанного супруга оплатить назначенный счет или задолженность.

Хотя невыполнение вашим бывшим супругом совместных обязательств после развода может представлять реальную угрозу для вашей кредитной истории, есть некоторые вещи, которые вы можете сделать, чтобы защитить и даже улучшить свой кредитный баланс после развода:

- Проверить ваш кредитный рейтинг и отчет снова.Это укажет вам на любые пропущенные или просроченные выплаты по совместным долгам, сделанные вашим бывшим супругом. Чем раньше вы узнаете, тем раньше вы сможете предпринять шаги, чтобы остановить такое поведение и восстановить свой кредит.

- Создайте свой кредит самостоятельно, получив кредитную карту или другие формы возобновляемого кредита на свое собственное имя.

- Своевременно оплачивать все счета и обязательства. Своевременная оплата — один из залогов восстановления и создания положительной кредитной истории.

- Обратитесь за помощью к друзьям и семье.Если после развода вы хотите взять на себя крупное обязательство, такое как покупка автомобиля или дома, но не можете сделать это из-за проблем с кредитом, обратитесь за помощью к другу или родственнику с установленной кредитной историей, чтобы оформить ссуду или заявка на кредит.

Отстранение супруга от ипотеки после развода

При разводе супругов они должны разделить свою недвижимость. Чаще всего это достигается путем использования акта о прекращении права владения, чтобы удалить бывшего супруга из документа о владении имуществом.

Хотя подписание акта о прекращении права собственности может освободить ваш интерес к собственности к бывшему супругу, это не освобождает вас от ипотеки. Имущество по-прежнему находится под залогом, и банк может лишить его права выкупа, если ваш бывший супруг не выполнит свои обязательства по ипотеке. Это может иметь катастрофические последствия для ваших финансов:

- На ваш кредитный рейтинг может повлиять невыполнение вашим супругом (а) ссуды; и

- Если сумма, за которую недвижимость продана в результате обращения взыскания, меньше суммы, причитающейся банку, банк может обратиться к вам за разницей, даже если вы больше не владеете недвижимостью!

В этой статье рассказывается, как обезопасить себя при разделе заложенного имущества при разводе.Для получения информации о том, как разделить недвижимость при разводе, см. Как отстранить бывшего супруга от договора.

Проблема: несоответствие между правом собственности и ипотечным обязательством

Когда пары покупают недвижимость, они обычно финансируют ее в банке. Банковский кредит обеспечен недвижимостью. В некоторых штатах документ, подтверждающий собственность, называется ипотекой. В других случаях это называется доверительным актом.

Ипотека или доверительный акт может не совпадать с правом собственности на собственность.Это может произойти, например, когда оба супруга изначально включены в кредитные документы, но только один из супругов получает имущество при разводе. В этом случае один из супругов будет владеть имуществом, но оба супруга могут по-прежнему нести ответственность за ссуду.

Когда бывший супруг больше не владеет недвижимостью, но по-прежнему фигурирует в ипотеке, он или она несет ответственность по выплате долга по собственности, которой он или она не владеет. О неуплате можно сообщить в бюро кредитных историй, и это будет отражено в кредитном отчете супруга.

Решение: выпуск или рефинансирование

Когда бывший супруг лишается права собственности на недвижимость, он или она, как правило, также хотят быть лишенными ссуды. Это защищает бывшего супруга (и его или ее кредит) от ответственности, если бывший супруг не производит платежи вовремя или если ипотека лишена права взыскания. Есть два способа отстранить бывшего супруга от ссуды: освобождение и рефинансирование.

- Кредитор может освободить бывшего супруга от ссуды. При представлении указа о разводе и заявления о прекращении права требования многие кредиторы снимут бывшего супруга и оставят ссуду только на имя одного из супругов.Это верно даже для ссуд, предоставленных Администрацией ветеранов (ссуды VA) или другими правительственными организациями.

- Refinancing создает новую ссуду на имя только одного супруга. Предыдущий заем погашается в рамках рефинансирования. После рефинансирования бывший супруг, который больше не указан в собственности и не несет ответственности за просроченные платежи по ипотеке, залоговое удержание или другую задолженность, связанную с имуществом.

Иногда возникают проблемы, когда освобождение или рефинансирование не происходит во время развода.Несговорчивый бывший супруг может попытаться потребовать дополнительную оплату перед тем, как сотрудничать в передаче и / или освобождении ссуды. Часто эти необоснованные требования нарушают декрет о разводе и могут повлечь за собой юридическую ответственность для отказавшегося сотрудничать супруга. В этом сценарии супруга, стремящаяся к сотрудничеству, может добиваться того, чтобы несговорчивый супруг был объявлен неуважительным к суду за игнорирование постановления суда.

Часто задаваемые вопросы об ипотеке и разводе

У многих разведенных возникают вопросы о том, как исправить ипотеку после развода.Ниже приводится список часто задаваемых вопросов и ответов.

Что делать, если я разведусь и ипотека будет выдана только на мое имя?

Если вы разводитесь и ипотека предоставляется только на ваше имя, многое зависит от того, сохраняете ли вы собственность при разводе. Если это так, просто не забудьте получить акт о прекращении права на передачу собственности вам. После подачи заявления о прекращении права собственности вы будете владеть всем имуществом и будете нести ответственность за всю ипотеку.

Если ипотека выдана на ваше имя, и вы являетесь , а не , хранящим собственность (т.е., если ваш бывший получает собственность при разводе, тогда ваш бывший должен либо рефинансировать, либо взять ссуду. Будьте очень осторожны, чтобы сделать это вскоре после развода. Без этого ваш бывший может просто уйти из собственности без каких-либо обязательств, оставив вам либо оплатить ипотеку за собственность, которой вы не владеете, либо пострадать от последствий.

Что делать, если мое имя указано в документе, но не в ипотеке, и я разведусь?

Если вы являетесь супругом, владеющим недвижимостью, ваш бывший, вероятно, потребует от вас рефинансирования собственности или принятия ипотеки.В противном случае ваш бывший несет ответственность за ипотеку, даже если вы будете владельцем собственности.

Освобождает ли меня акт о прекращении права на ипотеку или ссуду?

Нет. Акт о прекращении права собственности касается только права собственности на собственность. Владение собственностью отличается от ответственности кредитора. Право собственности на недвижимость определяется документом, внесенным в земельную книгу. Ваша ответственность перед кредитором определяется вашими кредитными документами и ипотекой или доверительным актом, которые также заносятся в земельную книгу.

Вы можете быть отстранены от акта без снятия ссуды. Это часто случается, когда пара, разводящаяся, подписывает акт о прекращении права собственности, не требуя в качестве условия передачи, чтобы кредитор освободил супруга, который больше не владеет недвижимостью. В этом случае вы можете нести ответственность за задолженность по собственности, которой вы не владеете. Кредитор может подать на вас в суд, если ваш бывший супруг не производит выплаты по кредиту.

Что мне делать, чтобы снять ссуду на недвижимость?

Получите разрешение от кредитора.Предполагая, что ваш супруг (а) кредитоспособен и что вы не имеете дефолта по ссуде, большинство кредиторов освободят вас от ссуды. Свяжитесь со своим кредитором, чтобы узнать о каких-либо конкретных требованиях, прежде чем подписывать акт о прекращении права собственности на недвижимость. Также проконсультируйтесь со своим поверенным по бракоразводным процессам, чтобы убедиться, что в вашем постановлении о разводе и / или соглашении о мировом соглашении содержатся формулировки, которые определяют вашу передачу недвижимости при освобождении вас от ссудных документов.

Что мне делать, если я подписал договор, но у меня все еще есть кредитные документы?

Во-первых, свяжитесь со своим кредитором, чтобы узнать, просто ли он освободит вас от ссуды.Предоставьте своему кредитору окончательное решение о разводе и любое соответствующее мировое соглашение. Также предоставьте кредитору копию акта о прекращении права собственности, который уже был подписан и внесен в земельную книгу. Обладая этой информацией, кредитор должен освободить вас от ссуды.

Если кредитор не желает освободить вас, обратитесь к адвокату по разводам, который занимался разводом. Спросите, требовали ли документы о разводе разрешения кредитора в качестве условия передачи собственности. Также спросите, есть ли в документах о разводе пункт о возмещении убытков, чтобы защитить вас от обязательств вашего бывшего супруга.Если ваш бывший супруг объявил дефолт и его или ее кредиторы теперь обращаются к вам, эта оговорка о возмещении убытков может позволить вам подать в суд на вашего бывшего супруга за нарушение его или ее обязательств.

Нужно ли мне рефинансировать после развода?

Обычно нет. Если вы платежеспособны, кредитор часто позволяет вам взять ссуду и / или освободить от ссуды вашего супруга. Но если есть проблемы с любым из вариантов, вам может потребоваться рефинансирование, чтобы отстранить вашего бывшего супруга от ипотеки.

Как распутать совместную задолженность по кредитной карте при разводе — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

PexelsПисательница Маргарет Этвуд однажды написала: «Развод похож на ампутацию: вы переживаете его, но вас становится меньше». Если вы после развода, как большинство людей, вас будет меньше и в финансовом отношении .Однако судебные издержки — это лишь верхушка айсберга: помимо активов делятся обязательства. В зависимости от того, где вы живете и какой судья выносит решение по вашему делу, вы можете оказаться в долгах больше, чем рассчитывали.

Часто пары делятся счетами кредитных карт для управления счетами, объединения счетов и накопления бонусных баллов. Авторизованные учетные записи означают, что только владелец учетной записи несет ответственность за задолженность, и это лицо может контролировать, сколько авторизованный пользователь взимает с карты.Но совместный счет кредитной карты сильно отличается от простого включения человека в качестве авторизованного пользователя. Совместные счета означают, что обе стороны несут ответственность по долгу, даже если одно лицо использовало карту без явного разрешения. При этом, как управлять долгом во время развода?

Вот что вам следует учитывать, если вы планируете распутать совместную задолженность по кредитной карте во время развода. Помните, что последствия развода могут быть длительными и сказаться на вашем финансовом здоровье. Лучше всего проконсультироваться с лицензированным юристом для получения юридической консультации и любых вопросов, связанных с конкретным штатом, которые могут у вас возникнуть.

Имеет значение, где вы живете

Процесс раскрытия долга при бракоразводном процессе происходит на этапе раскрытия. На этом этапе обе стороны должны представить отчет о чистой стоимости активов, в котором подробно описаны их активы и обязательства. Эти заявления направляются каждому юристу, который затем анализирует обязательства и определяет обязательства своего клиента.

Законы о разводе каждого штата определяют, кто несет ответственность за совместную задолженность по кредитной карте.Суды следуют двум нормам права, общему праву и праву общинной собственности, чтобы определить, как делится долг.

Общее право — это право, которого придерживается большинство штатов страны. В соответствии с этим законом суд признает физическое лицо ответственным за задолженность исключительно на свое имя, а также за любую совместную задолженность, в отношении которой это лицо было авторизованным пользователем.

Девять штатов — Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин — соблюдают законы сообщества. Согласно этому закону, оба лица несут солидарную ответственность за любые долги, возникшие во время брака.Это означает, что даже если один из супругов выставил счет по кредитной карте на 5000 долларов на свое имя без совместного разрешения, другой супруг несет равную ответственность по выплате долга.

Долги, понесенные для поддержки романа, азартных игр или чрезмерных расходов после объявления о разводе, не будут разделены поровну. В таких случаях долг считается расточительным и будет нести исключительную ответственность лица, совершившего покупки.

Судья против кредитора: кто победит?

После процесса обнаружения адвокаты проводят переговоры, чтобы определить, кто будет нести ответственность за выплату каких долгов во время бракоразводного процесса (окончательное решение о том, как будет разделен долг, выносит судья).Все, что будет принято, будет внесено в окончательное решение о разводе, которое является юридически обязательным документом, в котором подробно описаны соглашения, заключенные в ходе судебного процесса.

Независимо от того, какой закон следует в штате, судья может приказать физическому лицу выплатить часть долга, которая ему не принадлежит. Если это так, то физическое лицо, чья задолженность находится под именем, технически по-прежнему будет нести ответственность по долгу в глазах кредиторов.

Есть способы защитить лицо, не несущее ответственности по долгу (согласно указу о разводе).Но эксперты говорят, что кредиторы не всегда соблюдают эти стратегии.

«Есть формулировка, которая может быть использована в соглашении о разводе, которое освобождает другую сторону от ответственности и обезопасит ее», — говорит Дебра Рубин, адвокат по бракоразводным процессам из Нью-Йорка. «Есть какой-то защитный язык, который вы можете использовать, но он не защищает банк от преследования другой стороны».

Если кредиторы не поддерживают формулировку указа о разводе и преследуют кого-то, кому не было приказано выплатить долг на их имя, это лицо может в конечном итоге подать в суд на другую сторону за неуплату.Хотя это крайняя мера, она может быть необходимой для защиты кредитного рейтинга после того, как кто-то не может произвести свои платежи.

Защита ваших финансов до развода

Лица, которые обеспокоены тем, что их финансы сильно пострадают во время надвигающегося развода, могут предпринять шаги, чтобы защитить себя.