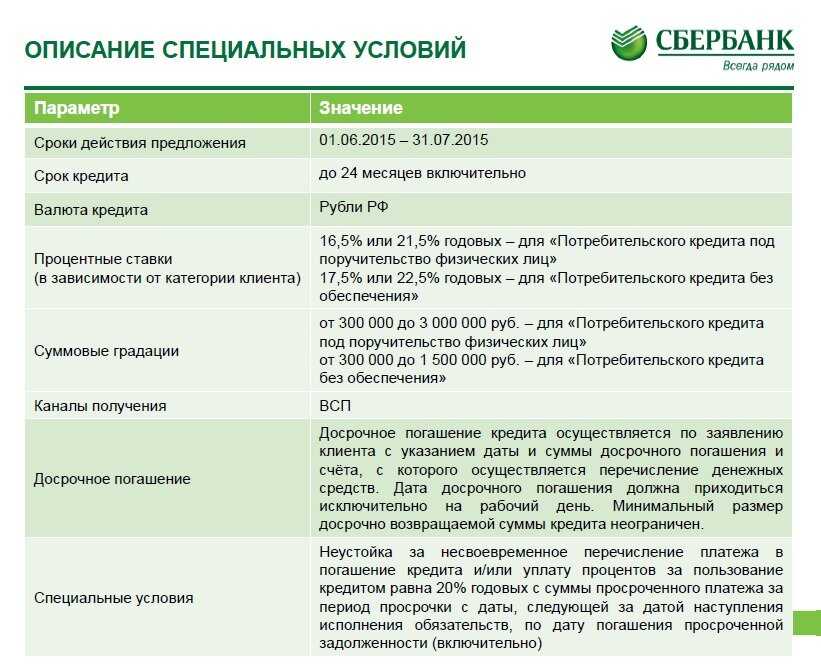

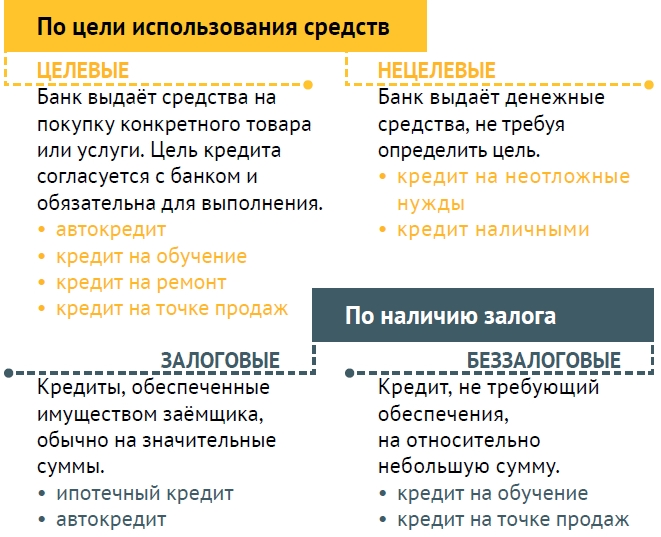

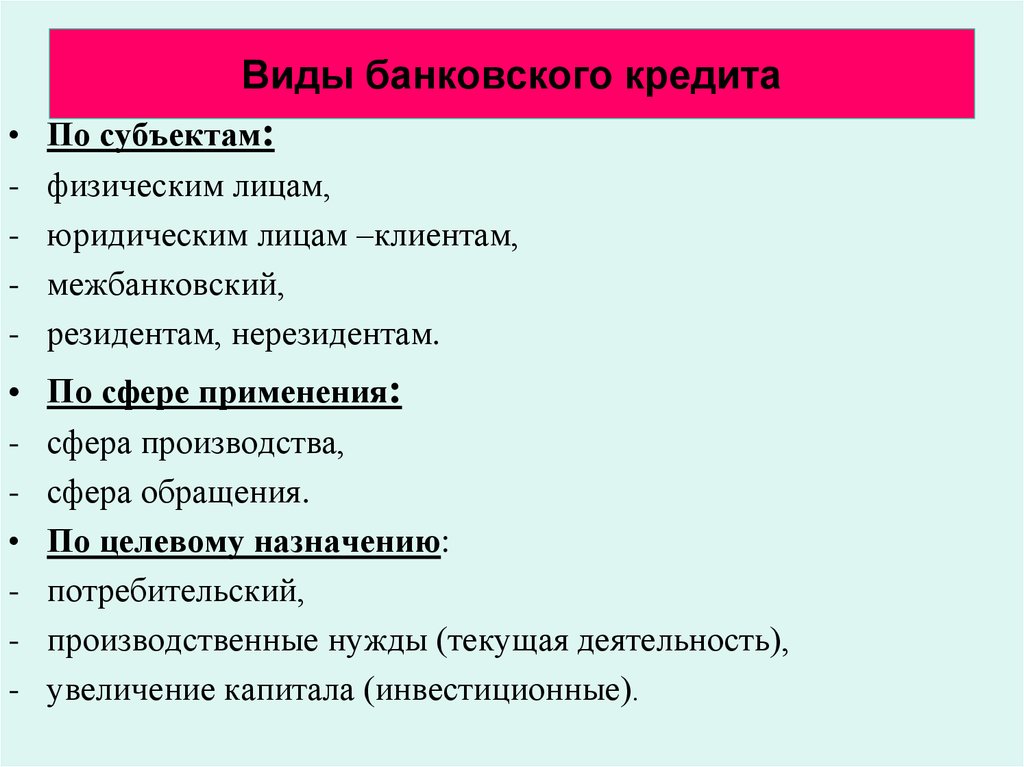

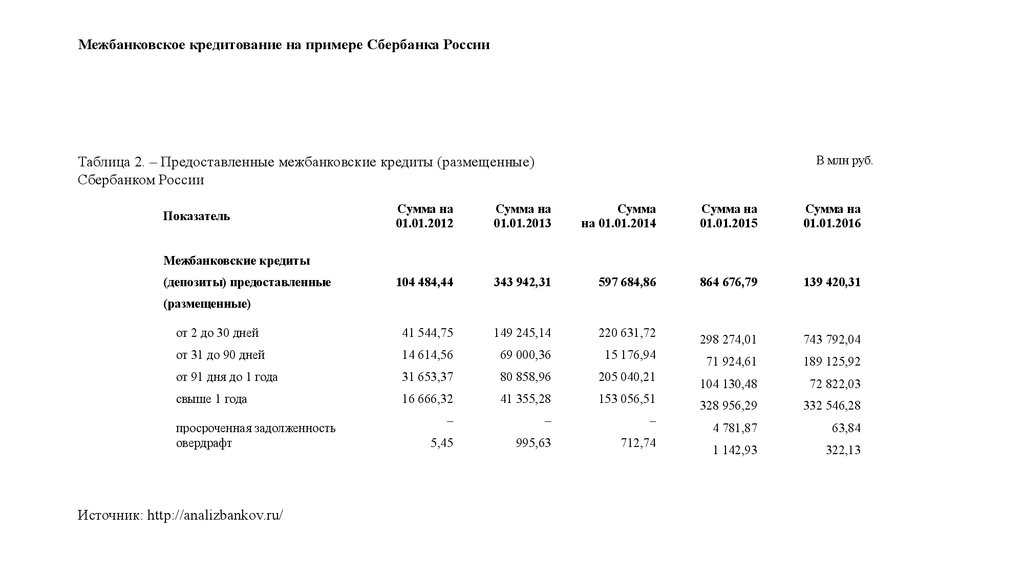

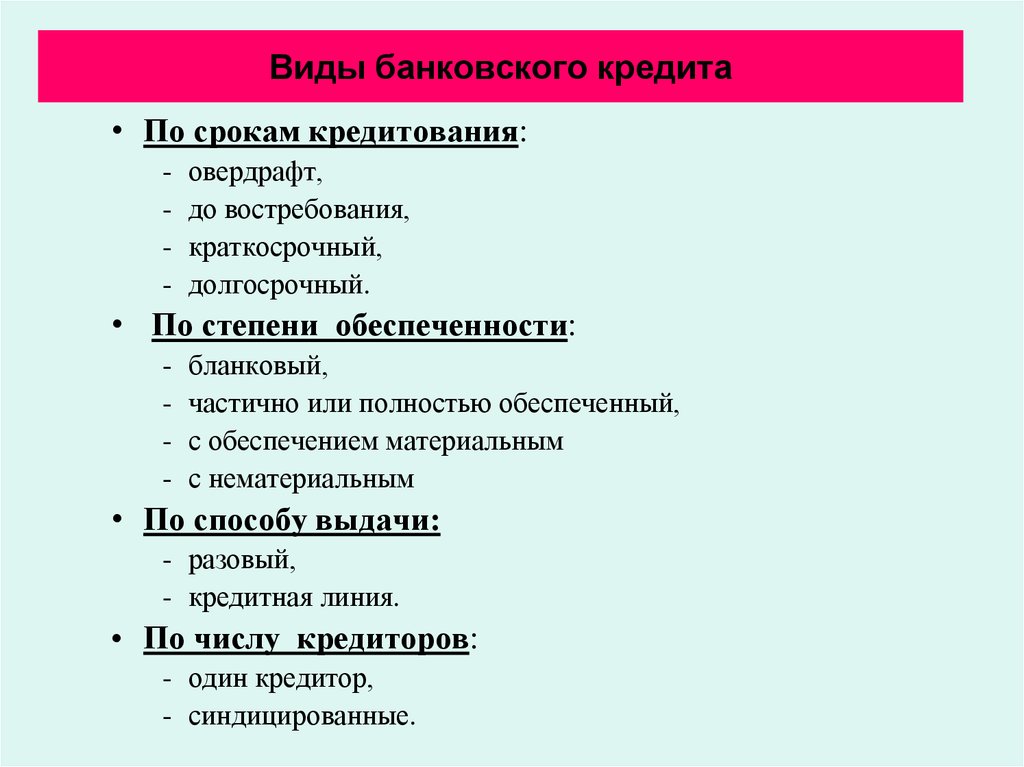

Кредит пример: Что такое потребительский кредит: виды и особенности

Пример развивающихся экономик — ДЕНЬГИ И КРЕДИТ

Дарья Антонова Европейский университет в Санкт-Петербурге Юлия Вымятнина Европейский университет в Санкт-ПетербургеАннотация

В работе рассматривается вопрос о взаимоотношении инфляции и возрастной структуры населения в странах с формирующейся рыночной экономикой. Мы формируем несбалансированную панель данных для 21 страны за 1950–2017 гг. и включаем в нее ряд дополнительных контрольных переменных: условия торговли, режим обменного курса, отношение долга к ВВП, темпы роста широкой денежной массы, ВВП на душу населения по паритету покупательной способности.

Ключевые слова: инфляция, возрастная структура населения, старение, формирующиеся рыночные экономики

JEL: E31, E40, O11, P52

Эта статья доступна по лицензии Creative Commons «Attribution» («Атрибуция») 4. 0 Всемирная.

0 Всемирная.

Цитирование:

Antonova, D. and Vymyatnina, Y. (2018). Inflation and Population Age Structure: The Case of Emerging Economies. Russian Journal of Money and Finance, 77(4), pp. 3–25.doi:

10.31477/rjmf.201804.03Эта статья доступна по лицензии Creative Commons «Attribution» («Атрибуция») 4.0 Всемирная.

Текст статьи Приложение Все статьи номера

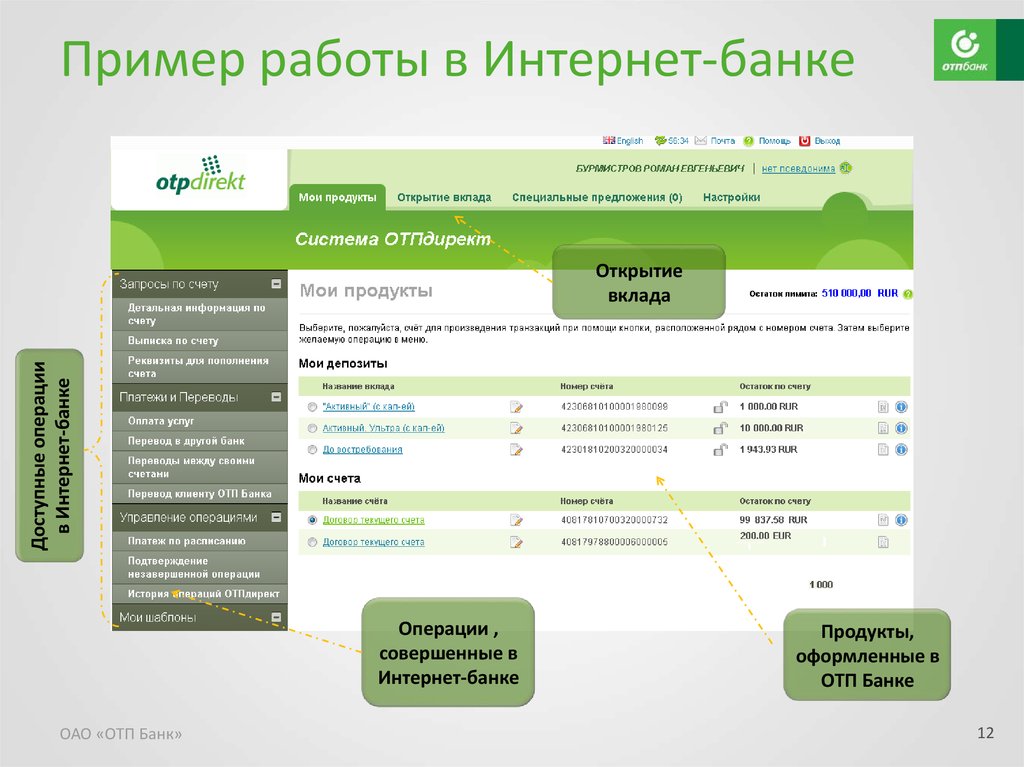

Централизованные платежи для расчетов с клиентами — Finance | Dynamics 365

- Статья

- Чтение занимает 8 мин

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Организации, состоящие из нескольких юридических лиц, могут создавать платежи и управлять ими, используя одно юридическое лицо, обрабатывающее все платежи. Поэтому, такую же транзакцию нет необходимости вводить для нескольких юридических лиц. В этой статье приводятся примеры, которые показывают, как разноска для централизованных платежей обрабатывается в различных сценариях.

Организации, состоящие из нескольких юридических лиц, могут создавать платежи и управлять ими, используя юридическое лицо, обрабатывающее все платежи. Поэтому, такую же транзакцию нет необходимости вводить для нескольких юридических лиц. Дополнительно, организация экономит время, потому что упрощаются процессы предложений по оплате, сопоставлений и изменения открытых и закрытых транзакций для централизованных платежей.

В организации, использующей систему централизованных платежей, имеется несколько юридических лиц, ведущих деятельность, и каждое из действующих юридических лиц управляет своими сведениями о расчетах с клиентами по накладным. Получателем платежей для всех действующих юридических лиц является одно юридическое лицо, называемое юридическим лицом, связанным с платежом. В процессе сопоставления создаются соответствующие кредиторские и дебиторские проводки. Можно указать, какое юридическое лицо в организации будет получателем в проводках по реализованным прибылям или убыткам, и как будут обрабатываться проводки скидки по оплате, относящиеся к централизованным платежам. В строке журнала централизованных платежей Тип счета должен иметь значение «Клиент». Для параметра Тип корр. счета должно быть задано значение «Банк» или «Главная книга». Банковский счет должен быть в текущей компании.

Получателем платежей для всех действующих юридических лиц является одно юридическое лицо, называемое юридическим лицом, связанным с платежом. В процессе сопоставления создаются соответствующие кредиторские и дебиторские проводки. Можно указать, какое юридическое лицо в организации будет получателем в проводках по реализованным прибылям или убыткам, и как будут обрабатываться проводки скидки по оплате, относящиеся к централизованным платежам. В строке журнала централизованных платежей Тип счета должен иметь значение «Клиент». Для параметра Тип корр. счета должно быть задано значение «Банк» или «Главная книга». Банковский счет должен быть в текущей компании.

Последующие примеры иллюстрируют, как разноска проводится в различных сценариях. Для всех данных примеров предполагается использование следующей конфигурации:

- Имеются компании: Fabrikam, Fabrikam East и Fabrikam West. Платежи клиента внесены в Fabrikam.

- Поле Разнести скидки при оплате наличными на странице Внутрихолдинговый учет задано как Юридическое лицо, связанное с накладной.

- Поле Разнести прибыль или убыток по валютному курсу на странице Внутрихолдинговый учет задано как

- Клиент Northwind Traders настроен как клиент в каждом юридическом лице. Клиенты из различных юридических лиц определены как один и тот же клиент, потому что для них используется один код глобальной адресной книги.

| Код адресной книги | Счет клиента | Название | Информация о компании |

|---|---|---|---|

| 4050 | 4000 | Компания «Northwind Traders» | Fabrikam |

| 4050 | 4000 | Компания «Northwind Traders» | Fabrikam Восток |

| 4050 | 10000 | Компания «Northwind Traders» | Fabrikam Запад |

Пример 1. Платеж клиента по накладной от другого юридического лица

Fabrikam получает платеж 600,00 для счета клиента 4 000, компании Northwind Traders. Платеж сопоставляется открытой накладной для счета клиента 4 000 в Fabrikam East.

Платеж сопоставляется открытой накладной для счета клиента 4 000 в Fabrikam East.

Накладная разнесена в компании Fabrikam East для клиента 4 000

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam East) | 600,00 | |

| Продажи (Fabrikam East) | 600,00 |

Платеж получен и разнесен в компании Fabrikam для клиента 4000

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Наличные (Fabrikam) | 600,00 | |

| Расчеты с клиентами (Fabrikam) | 600,00 |

Платеж Fabrikam сопоставлен с накладной Fabrikam Восток

Разноска Fabrikam

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam) | 600,00 | |

| Задолженность Fabrikam Восток (Fabrikam) | 600,00 |

Разноска Fabrikam Восток

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Задолженность от Fabrikam (Fabrikam Восток) | 600,00 | |

| Расчеты с клиентами (Fabrikam East) | 600,00 |

Пример 2. Платеж клиента по накладной от другого юридического лица со скидкой по оплате

Fabrikam получает платеж 580,00 для счета 4 000, компании Northwind Traders. Компания Fabrikam Восток имеет открытую накладную для клиента 4000. По накладной имеется скидка при оплате наличными в сумме 20,00. Платеж сопоставляется с открытыми накладными Fabrikam East. Скидка по оплате разносится в компанию, выписавшую накладную, то есть в Fabrikam East.

Накладная разнесена в компании Fabrikam East для клиента 4000 компании Fabrikam East

| Счет | Сумма дебета | Сумма кредита |

|---|---|---|

| Расчеты с клиентами (Fabrikam East) | 580.00 | |

| Продажи (Fabrikam East) | 580. 00 00 |

Платеж получен и разнесен в компании Fabrikam для клиента 4000 компании Fabrikam

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Наличные (Fabrikam) | 600,00 | |

| Расчеты с клиентами (Fabrikam) | 600,00 |

Платеж Fabrikam сопоставлен с накладной Fabrikam Восток

Разноска Fabrikam

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam) | 580,00 | |

| Задолженность Fabrikam Восток (Fabrikam) | 580,00 |

Разноска Fabrikam Восток

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Задолженность от Fabrikam (Fabrikam Восток) | 580,00 | |

| Расчеты с клиентами (Fabrikam East) | 580,00 | |

| Скидка по оплате (Fabrikam Восток) | 20,00 | |

| Расчеты с клиентами (Fabrikam East) | 20,00 |

Пример 3.

Платеж клиента по накладной другого юридического лица с реализованной прибылью в связи с изменением валютного курса

Платеж клиента по накладной другого юридического лица с реализованной прибылью в связи с изменением валютного курсаFabrikam получает платеж 600,00 евро для клиента 4000, компании Northwind Traders. Платеж сопоставляется открытой накладной для клиента 4 000 в Fabrikam East. Проводка прибыли по валютному курсу генерируется во время процесса сопоставления.

- Валютный курс обмена евро на доллары США на дату составления накладной составляет 1,2062

- Валютный курс обмена Евро на доллары США на дату оплаты составляет 1.2277

Накладная разнесена в компании Fabrikam East для клиента 4000 компании Fabrikam East

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam East) | 600,00 EUR / 723,72 USD | |

| Продажи (Fabrikam East) | 600,00 EUR / 723,72 USD |

Платеж получен и разнесен в компании Fabrikam для клиента 4000 компании Fabrikam

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Наличные (Fabrikam) | 600,00 EUR / 736,62 USD | |

| Расчеты с клиентами (Fabrikam) | 600,00 EUR / 736,62 USD |

Платеж Fabrikam сопоставлен с накладной Fabrikam Восток

Разноска Fabrikam

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam) | 600,00 EUR / 736,62 USD | |

| Задолженность Fabrikam Восток (Fabrikam) | 600,00 EUR / 736,62 USD | |

| Задолженность Fabrikam Восток (Fabrikam) | 0,00 EUR / 12,90 USD | |

| Реализованная прибыль (Fabrikam) | 0,00 EUR / 12,90 USD |

Разноска Fabrikam Восток

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Задолженность от Fabrikam (Fabrikam Восток) | 600,00 EUR / 736,62 USD | |

| Расчеты с клиентами (Fabrikam East) | 600,00 EUR / 736,62 USD | |

| Расчеты с клиентами (Fabrikam East) | 0,00 EUR / 12,90 USD | |

| Задолженность от Fabrikam (Fabrikam Восток) | 0,00 EUR / 12,90 USD |

Пример 4.

Платеж клиента по накладной другого юридического лица со скидкой по оплате и реализованной прибылью за счет изменения валютного курса

Платеж клиента по накладной другого юридического лица со скидкой по оплате и реализованной прибылью за счет изменения валютного курсаFabrikam разносит платеж для клиента Fabrikam 4 000, компании Northwind Traders, по открытой накладной в Fabrikam East. В накладной предусмотрена скидка при оплате наличными и генерируется проводка налога. Платеж сопоставляется с открытыми накладными Fabrikam East. Проводка прибыли по валютному курсу генерируется во время процедуры сопоставления. Скидка при оплате наличными разносится на юридическое лицо, указанное в накладной («Fabrikam Восток»), а прибыль в связи с обменом валюты разносится на юридическое лицо, связанное с платежом (Fabrikam).

- Валютный курс обмена Евро на доллары США на дату составления накладной составляет 1.2062

- Валютный курс обмена Евро на доллары США на дату оплаты составляет 1.2277

В Fabrikam East для клиента 4 000 разносится накладная с произвольным текстом и генерируется проводка налога

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam East) | 638,22 EUR / 769,82 USD | |

| Продажи (Fabrikam East) | 600,00 EUR / 723,72 USD | |

| Налог (Fabrikam Восток) | 38,22 EUR / 46,10 USD |

Платеж получен и разнесен в компании Fabrikam для клиента 4000

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Наличные (Fabrikam) | 626,22 EUR / 768,81 USD | |

| Расчеты с клиентами (Fabrikam) | 626,22 EUR / 768,81 USD |

Платеж Fabrikam сопоставлен с накладной Fabrikam Восток

Разноска Fabrikam

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam) | 626,22 EUR / 768,81 USD | |

| Задолженность Fabrikam Восток (Fabrikam) | 626,22 EUR / 768,81 USD | |

| Задолженность Fabrikam Восток (Fabrikam) | 0,00 EUR / 13,46 USD | |

| Реализованная прибыль (Fabrikam) | 0,00 EUR / 13,46 USD |

Разноска Fabrikam Восток

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Задолженность от Fabrikam (Fabrikam Восток) | 626,22 EUR / 768,81 USD | |

| Расчеты с клиентами (Fabrikam East) | 626,22 EUR / 768,81 USD | |

| Расчеты с клиентами (Fabrikam East | 0,00 EUR / 13,46 USD | |

| Задолженность от Fabrikam (Fabrikam Восток) | 0,00 EUR / 13,46 USD | |

| Скидка по оплате (Fabrikam Восток) | 12,00 EUR / 14,47 USD | |

| Расчеты с клиентами (Fabrikam East) | 12,00 EUR / 14,47 USD |

Пример 5: Кредит-нота клиента с основным платежом

Fabrikam получает платеж 75,00 от клиента 4 000, компании Northwind Traders. Платеж сопоставляется с открытой накладной для клиента 10 000 в компании Fabrikam West и открытой кредит-нотой для клиента 4 000 в компании Fabrikam East. Платеж выбирается как основной на странице Сопоставление проводок.

Накладная разнесена в компании Fabrikam West для клиента 10000

| Учетная запись | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam West) | 100,00 | |

| Продажи (Fabrikam West) | 100,00 |

Кредит-нота разнесена в компании Fabrikam East для клиента 4000

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Возвращенный товар (Fabrikam East) | 25,00 | |

| Расчеты с клиентами (Fabrikam East) | 25,00 |

Платеж разнесен в компании Fabrikam для клиента 4000

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Наличные (Fabrikam) | 75,00 | |

| Расчеты с клиентами (Fabrikam) | 75,00 |

Платеж Fabrikam сопоставлен с накладной Fabrikam Запад и кредит-нотой Fabrikam Восток

Разноска Fabrikam

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Задолженность от Fabrikam Восток (Fabrikam) | 25,00 | |

| Расчеты с клиентами (Fabrikam) | 25,00 | |

| Расчеты с клиентами (Fabrikam) | 100,00 | |

| Должны компании Fabrikam West (Fabrikam) | 100,00 |

Разноска Fabrikam Восток

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam East) | 25,00 | |

| Задолженность Fabrikam (Fabrikam Восток) | 25,00 |

Разноска Fabrikam Запад

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Долг компании Fabrikam (Fabrikam West) | 100,00 | |

| Расчеты с клиентами (Fabrikam West) | 100,00 |

Пример 6: Кредит-нота клиента без основного платежа

Fabrikam получает платеж 75,00 от клиента 4 000, компании Northwind Traders. Платеж сопоставляется с открытой накладной для клиента 10 000 в компании Fabrikam West и открытой кредит-нотой для клиента 4 000 в компании Fabrikam East. Платеж не выбирается как основной на странице Сопоставление проводок.

Платеж сопоставляется с открытой накладной для клиента 10 000 в компании Fabrikam West и открытой кредит-нотой для клиента 4 000 в компании Fabrikam East. Платеж не выбирается как основной на странице Сопоставление проводок.

Накладная разнесена в компании Fabrikam West для клиента 10000

| Учетная запись | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam West) | 100,00 | |

| Продажи (Fabrikam West) | 100,00 |

Кредит-нота разнесена в компании Fabrikam East для клиента 4000

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Возвращенный товар (Fabrikam East) | 25,00 | |

| Расчеты с клиентами (Fabrikam East) | 25,00 |

Платеж разнесен в компании Fabrikam для клиента 4000

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Наличные (Fabrikam) | 75,00 | |

| Расчеты с клиентами (Fabrikam) | 75,00 |

Платеж Fabrikam сопоставлен с накладной Fabrikam Запад и кредит-нотой Fabrikam Восток

Разноска Fabrikam

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam) | 75,00 | |

| Должны компании Fabrikam West (Fabrikam) | 75,00 |

Разноска Fabrikam Восток

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Расчеты с клиентами (Fabrikam East) | 25,00 | |

| Должны компании Fabrikam West (Fabrikam East) | 25,00 |

Разноска Fabrikam Запад

| Счет | Сумма дебета. | Сумма кредита. |

|---|---|---|

| Долг компании Fabrikam (Fabrikam West) | 75,00 | |

| Расчеты с клиентами (Fabrikam West) | 75,00 | |

| Долг компании Fabrikam East (Fabrikam West) | 25,00 | |

| Расчеты с клиентами (Fabrikam West) | 25,00 |

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

кредитный калькулятор | Bankrate

Этот кредитный калькулятор поможет вам определить ежемесячные платежи по кредиту. Просто введите сумму кредита, срок и процентную ставку в поля ниже и нажмите «Рассчитать».

Кредитный калькулятор Bankrate помогает заемщикам рассчитать амортизированные кредиты. Это кредиты, которые погашаются регулярными платежами с течением времени, при этом фиксированные платежи покрывают как основную сумму, так и проценты. Наш калькулятор показывает общую стоимость кредита, выраженную в виде годовой процентной ставки или годовых. Кредитные калькуляторы могут ответить на вопросы и помочь вам принять правильные финансовые решения.

Наш калькулятор показывает общую стоимость кредита, выраженную в виде годовой процентной ставки или годовых. Кредитные калькуляторы могут ответить на вопросы и помочь вам принять правильные финансовые решения.

Без кредитов многие из нас не смогли бы купить дом, машину или получить высшее образование. Ипотечные кредиты, автокредиты и другие виды кредитов могут помочь нам продвинуться вперед и достичь важных целей в нашей жизни.

Стоимость кредита зависит от типа кредита, кредитора, рыночной среды и вашей кредитной истории и дохода. Прежде чем оформлять кредит, бесплатно получите свой кредитный отчет и кредитный рейтинг на Bankrate, чтобы исключить кредиторов, на получение которых вы не имеете права. Заемщики с лучшим кредитным профилем обычно получают лучшие процентные ставки.

Все кредиты либо обеспеченные, либо необеспеченные. Обеспеченный кредит требует, чтобы заемщик выставил актив в качестве залога для обеспечения кредита для кредитора. Автокредит является примером обеспеченного кредита. Если вы не вносите платежи за автомобиль, кредитор заберет автомобиль. Необеспеченный кредит не требует залога. Большинство личных кредитов являются необеспеченными.

Автокредит является примером обеспеченного кредита. Если вы не вносите платежи за автомобиль, кредитор заберет автомобиль. Необеспеченный кредит не требует залога. Большинство личных кредитов являются необеспеченными.

При поиске кредита рекомендуется использовать кредитный калькулятор. Калькулятор может помочь вам сузить поиск дома или автомобиля, показывая, сколько вы можете позволить себе платить каждый месяц. Это может помочь вам сравнить стоимость кредита и увидеть, как разница в процентных ставках может повлиять на ваши платежи, особенно в отношении ипотечных кредитов. Правильный кредитный калькулятор покажет вам общую стоимость кредита, выраженную в виде годовой процентной ставки или годовых. Кредитные калькуляторы могут ответить на множество вопросов и помочь вам принять правильное финансовое решение.

Калькуляторы для типов кредитов

Вот некоторые сведения о наиболее распространенных типах кредитов и кредитных калькуляторах, которые могут помочь вам в этом процессе.

Ипотечный кредит

Калькулятор ипотечного кредита Bankrate позволяет рассчитать ежемесячный платеж после того, как вы введете цену дома, первоначальный взнос, процентную ставку и срок кредита. Используйте калькулятор, чтобы оценить различные сценарии. Вы можете обнаружить, что вам нужно скорректировать первоначальный взнос, чтобы ваши ежемесячные платежи были доступными. Вы также можете увидеть график погашения кредита или то, как ваш долг уменьшается с течением времени с ежемесячными выплатами основного долга и процентов. Если вы хотите погасить ипотечный кредит до истечения срока кредита, вы можете использовать калькулятор, чтобы вычислить, сколько больше вы должны платить каждый месяц, чтобы достичь своей цели.

Другие ипотечные калькуляторы могут ответить на множество вопросов: Каково ваше DTI или отношение долга к доходу? Это процент, на который кредиторы смотрят, чтобы оценить вашу долговую нагрузку. Что взять: 15-летнюю ипотеку или 30-летнюю? Фиксированная процентная ставка или переменная?

Крайне важно точно определить цифры перед покупкой дома, потому что ипотека — это обеспеченный кредит, обеспеченный самим домом. Если вы не вносите ежемесячные платежи, кредитор может лишить права выкупа и забрать ваш дом.

Если вы не вносите ежемесячные платежи, кредитор может лишить права выкупа и забрать ваш дом.

Кредит под залог дома

Ссуда под залог дома, иногда называемая второй ипотекой, предназначена для домовладельцев, которые хотят занять часть своего капитала для оплаты ремонта дома, отпуска своей мечты, обучения в колледже или других расходов. Ссуда под залог дома — это единовременная ссуда с единовременной выплатой, выплачиваемая по фиксированной ставке, обычно в течение пяти-двадцати лет. Калькулятор собственного капитала Bankrate поможет вам определить, сколько вы можете занять, исходя из вашего кредитного рейтинга и вашего LTV, или отношения кредита к стоимости, которое представляет собой разницу между стоимостью вашего дома и тем, сколько вы должны за него.

Кредитная линия под залог жилья (HELOC)

HELOC — это кредит под залог дома, который больше похож на кредитную карту. Вам предоставляется кредитная линия, которую можно использовать повторно при погашении кредита. Процентная ставка обычно является переменной величиной и привязана к такому индексу, как основная ставка. Наши калькуляторы собственного капитала могут ответить на множество вопросов, таких как:

Процентная ставка обычно является переменной величиной и привязана к такому индексу, как основная ставка. Наши калькуляторы собственного капитала могут ответить на множество вопросов, таких как:

- Следует ли брать кредит под собственный капитал?

- Если да, то сколько вы могли бы занять?

- Что лучше: взять паушальный кредит или HELOC?

- Сколько времени потребуется, чтобы погасить кредит?

Автокредит

Автокредит — это обеспеченный кредит, используемый для покупки автомобиля. Калькулятор автокредита позволяет вам оценить ежемесячные платежи, увидеть, сколько процентов вы будете платить, и график погашения кредита. Калькулятор не учитывает такие расходы, как налоги, сборы за документацию и автоматическую регистрацию. Планируйте добавить около 10 процентов к вашей оценке.

Студенческая ссуда

Студенческая ссуда — это необеспеченная ссуда, предоставляемая либо федеральным правительством, либо частным кредитором. Заемщики должны иметь право на получение частных студенческих кредитов. Если у вас нет установленной кредитной истории, вы не можете найти лучший кредит. Калькулятор студенческого кредита Bankrate покажет вам, сколько времени потребуется, чтобы погасить кредит и сколько процентов это будет вам стоить. Калькулятор сбережений в колледже поможет вам установить цели сбережений на будущее.

Заемщики должны иметь право на получение частных студенческих кредитов. Если у вас нет установленной кредитной истории, вы не можете найти лучший кредит. Калькулятор студенческого кредита Bankrate покажет вам, сколько времени потребуется, чтобы погасить кредит и сколько процентов это будет вам стоить. Калькулятор сбережений в колледже поможет вам установить цели сбережений на будущее.

Потребительский заем

Частный заем — это необеспеченный единовременный заем, который выплачивается по фиксированной ставке в течение определенного периода времени. Это гибкий кредит, потому что его можно использовать для консолидации долга, погашения кредитных карт с более высокими процентами, ремонта дома, оплаты свадьбы или отпуска, покупки лодки, дома на колесах или какой-либо другой крупной покупки. Калькулятор личного кредита позволяет вам оценить свои ежемесячные платежи на основе того, сколько вы хотите занять, процентной ставки, сколько времени у вас есть, чтобы погасить его, ваш кредитный рейтинг и доход.

Если у вас есть сочетание хорошей или отличной кредитной истории, низкое отношение долга к доходу, стабильный доход и активы, вы, вероятно, можете претендовать на получение большинства видов кредитов. Используйте кредитные калькуляторы, чтобы ответить на ваши вопросы и помочь вам сравнить кредиторов, чтобы получить лучший кредит для вашего финансового положения.

Что такое кредит?

Что такое кредит?

Термин кредит относится к типу кредитного механизма, в котором денежная сумма предоставляется взаймы другой стороне в обмен на будущее погашение стоимости или основной суммы. Во многих случаях кредитор также добавляет проценты или финансовые расходы к основной стоимости, которую заемщик должен погасить в дополнение к основному балансу.

Ссуды могут предоставляться на определенную единовременную сумму или они могут быть доступны в виде открытой кредитной линии до определенного лимита. Кредиты бывают разных форм, включая обеспеченные, необеспеченные, коммерческие и личные кредиты.

Key Takeaways

- Кредит – это когда деньги передаются другой стороне в обмен на погашение основной суммы кредита плюс проценты.

- Кредиторы будут учитывать доход потенциального заемщика, кредитный рейтинг и уровень долга, прежде чем принять решение о предоставлении ему кредита.

- Ссуда может быть обеспечена залогом, например, ипотекой, или необеспечена, например, кредитной картой.

- Возобновляемые ссуды или кредиты можно тратить, погашать и снова тратить, в то время как срочные ссуды представляют собой ссуды с фиксированной процентной ставкой и фиксированными платежами.

- Кредиторы могут взимать более высокие процентные ставки с рискованных заемщиков.

Понимание кредитов

Кредит – это форма долга, взятого на себя физическим или другим лицом. Кредитор — обычно корпорация, финансовое учреждение или правительство — ссужает заемщику денежную сумму. Взамен заемщик соглашается на определенный набор условий, включая любые финансовые сборы, проценты, дату погашения и другие условия.

В некоторых случаях кредитор может потребовать залог для обеспечения кредита и обеспечения погашения. Ссуды также могут иметь форму облигаций и депозитных сертификатов (CD). Также можно взять кредит со счета 401(k).

Кредитный процесс

Вот как работает процесс получения кредита. Когда кому-то нужны деньги, они обращаются за кредитом в банк, корпорацию, правительство или другую организацию. От заемщика может потребоваться предоставить конкретные сведения, такие как причина кредита, его финансовая история, номер социального страхования (SSN) и другую информацию. Кредитор просматривает информацию, включая отношение долга к доходу (DTI) человека, чтобы увидеть, можно ли вернуть кредит.

В зависимости от кредитоспособности заявителя кредитор либо отклоняет, либо одобряет заявку. Кредитор должен указать причину отказа в выдаче кредита. Если заявка одобрена, обе стороны подписывают контракт, в котором излагаются детали соглашения. Кредитор авансирует выручку по кредиту, после чего заемщик должен погасить сумму, включая любые дополнительные сборы, такие как проценты.

Условия кредита согласовываются каждой стороной до того, как какие-либо деньги или имущество перейдут из рук в руки или будут выплачены. Если кредитор требует обеспечения, кредитор обрисовывает в общих чертах это в кредитных документах. Большинство кредитов также имеют положения, касающиеся максимальной суммы процентов, а также другие условия, такие как продолжительность времени до погашения.

Почему используются кредиты?

Ссуды выдаются по ряду причин, включая крупные покупки, инвестиции, ремонт, консолидацию долга и деловые предприятия. Кредиты также помогают существующим компаниям расширять свою деятельность. Кредиты позволяют увеличить общую денежную массу в экономике и открывают конкуренцию за счет кредитования новых предприятий.

Проценты и сборы по кредитам являются основным источником дохода для многих банков, а также некоторых розничных продавцов за счет использования кредитных средств и кредитных карт.

Компоненты займа

Есть несколько важных условий, которые определяют размер кредита и то, как быстро заемщик сможет его вернуть:

- Принципал : Это первоначальная сумма денег, которая берется взаймы.

- Срок кредита : количество времени, в течение которого заемщик должен погасить кредит.

- Процентная ставка : Ставка, по которой сумма причитающихся денег увеличивается, обычно выражается в годовой процентной ставке (ГПС).

- Платежи по кредиту : Сумма денег, которую необходимо выплачивать каждый месяц или неделю, чтобы выполнить условия кредита. Основываясь на основной сумме, сроке кредита и процентной ставке, это можно определить из таблицы амортизации.

Кроме того, кредитор может также взимать дополнительные сборы, такие как комиссия за создание, плата за обслуживание или плата за просрочку платежа. Для более крупных кредитов им также может потребоваться залог, например, недвижимость или транспортное средство. Если заемщик не выплачивает кредит, эти активы могут быть конфискованы для погашения оставшейся части долга.

Советы по получению кредита

Чтобы претендовать на кредит, потенциальные заемщики должны показать, что они имеют возможность и финансовую дисциплину, чтобы погасить кредитора. Есть несколько факторов, которые кредиторы учитывают при принятии решения о том, стоит ли риск того или иного заемщика:

Есть несколько факторов, которые кредиторы учитывают при принятии решения о том, стоит ли риск того или иного заемщика:

- Доход: Для более крупных кредитов кредиторы могут потребовать определенного порога дохода, таким образом гарантируя, что у заемщика не будет проблем с платежами. Им также может потребоваться несколько лет стабильной работы, особенно в случае жилищной ипотеки.

- Кредитный рейтинг: Кредитный рейтинг — это числовое представление кредитоспособности человека, основанное на его истории заимствования и погашения. Пропущенные платежи и банкротства могут нанести серьезный ущерб кредитному рейтингу человека.

- Отношение долга к доходу: Помимо дохода, кредиторы также проверяют кредитную историю заемщика, чтобы узнать, сколько у него активных кредитов одновременно. Высокий уровень долга указывает на то, что заемщик может испытывать трудности с погашением своих долгов.

Чтобы увеличить шансы на получение кредита, важно продемонстрировать, что вы можете использовать долг ответственно. Быстро погасите свои кредиты и кредитные карты и избегайте ненужных долгов. Это также позволит вам получить более низкие процентные ставки.

Быстро погасите свои кредиты и кредитные карты и избегайте ненужных долгов. Это также позволит вам получить более низкие процентные ставки.

По-прежнему можно претендовать на получение кредита, если у вас много долгов или плохой кредитный рейтинг, но они, скорее всего, будут иметь более высокую процентную ставку. Поскольку эти кредиты в долгосрочной перспективе намного дороже, вам гораздо лучше попытаться улучшить свой кредитный рейтинг и соотношение долга к доходу.

Связь между процентными ставками и кредитами

Процентные ставки оказывают значительное влияние на кредиты и конечную стоимость для заемщика. Кредиты с более высокими процентными ставками имеют более высокие ежемесячные платежи или требуют больше времени для погашения, чем кредиты с более низкими процентными ставками. Например, если человек занимает 5000 долларов в рассрочку на пять лет или срочный кредит с процентной ставкой 4,5%, ему придется ежемесячно платить 93,22 доллара в течение следующих пяти лет. Напротив, если процентная ставка равна 9% выплаты вырастают до $103,79.

Напротив, если процентная ставка равна 9% выплаты вырастают до $103,79.

Более высокие процентные ставки связаны с более высокими ежемесячными платежами, а это означает, что для их погашения требуется больше времени, чем для кредитов с более низкими процентными ставками.

Точно так же, если человек должен 10 000 долларов по кредитной карте с процентной ставкой 6% и платит 200 долларов каждый месяц, ему потребуется 58 месяцев или почти пять лет, чтобы погасить остаток. При процентной ставке 20%, том же балансе и тех же ежемесячных платежах в размере 200 долларов на погашение карты уйдет 108 месяцев или девять лет.

Простые и сложные проценты

Процентная ставка по кредиту может быть установлена в виде простых или сложных процентов. Простые проценты – это проценты на основной долг. Банки почти никогда не берут с заемщиков простые проценты. Например, предположим, что физическое лицо берет в банке ипотечный кредит на 300 000 долларов, а кредитное соглашение предусматривает, что процентная ставка по кредиту составляет 15% годовых. В результате заемщику придется заплатить банку в общей сложности 345 000 долларов или 300 000 долларов x 1,15.

В результате заемщику придется заплатить банку в общей сложности 345 000 долларов или 300 000 долларов x 1,15.

Сложные проценты — это проценты на проценты, и это означает, что заемщик должен заплатить больше денег в виде процентов. Проценты начисляются не только на основную сумму, но и на накопленные проценты за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен ему основную сумму плюс проценты за этот год. В конце второго года заемщик должен ему основную сумму и проценты за первый год плюс проценты на проценты за первый год.

При начислении сложных процентов причитающиеся проценты выше, чем при использовании метода простых процентов, поскольку проценты начисляются ежемесячно на основную сумму кредита, включая начисленные проценты за предыдущие месяцы. Для более коротких временных рамок расчет процентов аналогичен для обоих методов. По мере увеличения срока кредитования растет несоответствие между двумя типами расчета процентов.

Если вы хотите взять кредит для оплаты личных расходов, то калькулятор личного кредита может помочь вам найти процентную ставку, которая наилучшим образом соответствует вашим потребностям.

Виды кредитов

Кредиты бывают разных форм. Существует ряд факторов, которые могут дифференцировать затраты, связанные с ними, а также их договорные условия.

Обеспеченный и необеспеченный кредит

Кредиты могут быть обеспеченными или необеспеченными. Ипотечные кредиты и автокредиты являются обеспеченными кредитами, поскольку они оба обеспечены или обеспечены залогом. В этих случаях залогом является актив, на который берется ссуда, поэтому залогом по ипотеке является дом, а автомобиль обеспечивает кредит на покупку автомобиля. От заемщиков может потребоваться предоставить другие формы залога для других видов обеспеченных кредитов, если это необходимо.

Кредитные карты и подписные кредиты являются необеспеченными кредитами. Это означает, что они не обеспечены никаким залогом. Необеспеченные кредиты обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, потому что риск дефолта выше, чем обеспеченные кредиты. Это потому, что кредитор обеспеченного кредита может вернуть залог, если заемщик по умолчанию. Ставки, как правило, сильно различаются по необеспеченным кредитам в зависимости от множества факторов, включая кредитную историю заемщика.

Ставки, как правило, сильно различаются по необеспеченным кредитам в зависимости от множества факторов, включая кредитную историю заемщика.

Револьверный и срочный кредит

Кредиты также могут быть описаны как возобновляемые или срочные. Возобновляемый кредит можно тратить, погашать и снова тратить, в то время как срочный кредит относится к кредиту, выплачиваемому равными ежемесячными платежами в течение установленного периода. Кредитная карта — это необеспеченная возобновляемая ссуда, а кредитная линия собственного капитала (HELOC) — обеспеченная возобновляемая ссуда. Напротив, автокредит — это обеспеченный срочный кредит, а подписной кредит — необеспеченный срочный кредит.

Что такое ростовщик?

Ростовщик — сленговое название хищных кредиторов, которые выдают неофициальные ссуды по чрезвычайно высоким процентным ставкам, часто людям с небольшим кредитом или залогом. Поскольку эти условия кредита могут не иметь законной силы, ростовщики иногда прибегают к запугиванию или насилию, чтобы гарантировать погашение.

Как можно снизить общую стоимость кредита?

Лучший способ снизить общую стоимость кредита — по возможности платить больше минимального платежа. Это уменьшает сумму процентов, которые накапливаются, что в конечном итоге позволяет вам погасить кредит досрочно. Однако имейте в виду, что некоторые кредиты могут иметь штрафы за досрочное погашение.

Как стать кредитным специалистом?

Кредитный инспектор — это банковский служащий, отвечающий за утверждение ипотечных кредитов, автокредитов и других кредитов. В каждом штате действуют разные требования к лицензированию, но стандартом является не менее 20 часов занятий перед лицензированием.

Кроме того, специалисты по ипотечным кредитам должны пройти национальный тест NMLS, а также проверку на наличие судимостей и проверку кредитоспособности. К специалистам по коммерческим кредитам предъявляется меньше требований, но их работодатели могут по-прежнему требовать дополнительных полномочий.

Практический результат

Кредиты являются одним из основных строительных блоков финансовой экономики.