Краткосрочные инвестиции с хорошей прибылью: Краткосрочные финансовые вложения КФВ: что это такое

Краткосрочные финансовые вложения КФВ: что это такое

Главная

Блог

Вопрос-ответ

Краткосрочные инвестиции: плюсы и минусы

20 июня 2022 7 минут

Такие вложения особенно интересны для инвесторов, которым средства могут понадобиться через короткий промежуток времени. В чем особенности таких сделок и в чем их плюсы и минусы — в статье.

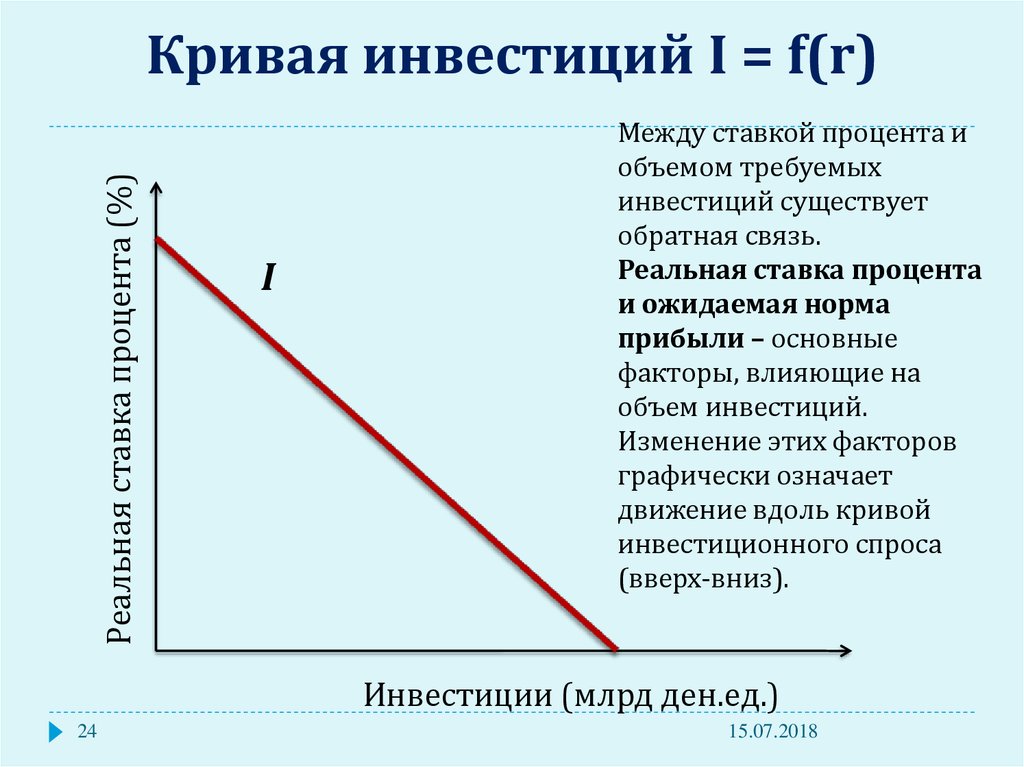

Срок инвестирования — условный параметр. Точно сказать, что относится к долгосрочному, а что — к краткосрочному вложению в финансовые инструменты, не так просто. Классификация инвестиций по сроку зависит от странового менталитета, исторического этапа развития внутреннего фондового рынка, стабильности экономики и уровня финансовой грамотности инвесторов.

- Инвестиции по сроку: долгосрочные и краткосрочные

- В чем особенности краткосрочных инвестиций и как заработать

- Что относится к краткосрочным инвестициям

- Плюсы и минусы такого подхода

- Какие риски вложения денег на короткий период

- Кратко

Инвестиции по сроку: долгосрочные и краткосрочные

В странах с развитой экономикой и стабильным валютным курсом краткосрочными вложениями принято считать инвестиции на 2–3 года.

Краткосрочные инвестиции, так же как и долгосрочные, отличаются по нескольким признакам:

- по стилю управления — активное и пассивное;

- по типу инвестора — консервативный, умеренный или агрессивный;

- по уровню риска — низкий, средний и высокий;

- по объему вложений.

Важно понимать, что большинство инвесторов в мире ориентировано именно на долгосрочное инвестирование более пяти лет. Это позволяет спокойнее переживать кризисные периоды и не менять инвестиционную стратегию при малейшем движении рынка вниз. Опытные инвесторы знают: чем длиннее горизонт инвестирования, тем меньше колеблется среднегодовая доходность финансовых вложений.

Это позволяет спокойнее переживать кризисные периоды и не менять инвестиционную стратегию при малейшем движении рынка вниз. Опытные инвесторы знают: чем длиннее горизонт инвестирования, тем меньше колеблется среднегодовая доходность финансовых вложений.

В чем особенности краткосрочных инвестиций и как заработать

Главная особенность краткосрочных инвестиций — высокая ликвидность. То есть деньги вкладывают в то, что всегда можно быстро купить или продать. К примеру, активом для вложения средств на короткий срок чаще становятся облигации, инвестиционные фонды или банковские депозиты, чем объекты недвижимости или драгоценные металлы.

На краткосрочных инвестициях зарабатывают двумя способами:

- покупка актива дешевле, а продажа — дороже: чем больше разница, тем выше заработок инвестора. Объектами вложений могут быть любые активы, кроме продуктов банка, так как их нельзя продать кому-то другому;

- получение текущего дохода от вложения: это могут быть дивиденды по акциям или купоны по облигациям.

Вложения с текущим доходом называют пассивным инвестированием. Обычно актив берут на весь срок. Например, облигацию покупают до погашения.

Активное инвестирование предполагает многоразовые сделки по покупке или продаже активов. Такая стратегия может принести более высокую прибыль по сравнению с пассивным ожиданием роста цены, но она сопряжена с более высокими рисками. Кроме того, чтобы заработать на активных сделках, придется постоянно следить за рынком, новостями и много учиться. Если на это нет времени, стратегия не принесет ожидаемой прибыли.

Что относится к краткосрочным инвестициям

К краткосрочным инвестициям на фондовом рынке можно отнести:

- сделки с валютами в периоды нестабильности и высоких колебаний рыночного курса;

- сделки с ценными бумагами на краткосрочный период.

Более рискованные краткосрочные финансовые вложения — трейдинг на фондовом рынке. Без специальных знаний и опыта краткосрочные инвестиции могут обернуться большими убытками. Инвестировать или нет на короткий срок, каждый инвестор решает для себя сам, но следует понимать, что чем выше возможная доходность вложения, тем выше риск потерять все деньги.

Плюсы и минусы такого подхода

Из-за разнообразия вариантов краткосрочного инвестирования сложно выделить общие плюсы и минусы для всех способов. Но чаще всего к недостаткам вложений на короткий срок относят:

- низкую доходность, если выбрана консервативная безрисковая стратегия;

- высокие затраты, если малоопытный инвестор проводит много сделок на фондовом рынке в попытке заработать;

- меньшее количество инструментов по сравнению с долгосрочным инвестированием. Например, для краткосрочных инвестиций редко используют драгоценные металлы, облигации с большим сроком погашения или сделки с валютой с периоды стабильности, либо такие вложения оказываются менее выгодны.

Основное достоинство краткосрочных инвестиций — средняя или высокая ликвидность. То есть вложения чаще всего можно вывести в любой или заранее оговоренный срок. Например, акции и облигации можно продать в дни работы фондовой биржи.

Какие риски вложения денег на короткий период

Краткосрочные вложения в ценные бумаги отличаются по степени риска. Например, покупка краткосрочных облигаций федерального займа приравнивается по уровню риска к банковским депозитам.

Инвестирование в акции или корпоративные облигации малоизвестных компаний более рискованны: эмитенты облигаций могут разориться и не вернуть средства инвесторам. Обычно для быстрого заработка на фондовом рынке выбирают акции молодых активно растущих компаний. Но это рискованная стратегия для краткосрочного периода: если цена на актив не вырастет, а упадет — инвестор потеряет деньги. Чаще всего аналитики рекомендуют придерживаться долгосрочной стратегии, ведь исторически рынок всегда растет.

Чаще всего аналитики рекомендуют придерживаться долгосрочной стратегии, ведь исторически рынок всегда растет.

Кратко

- 1

С помощью краткосрочных инвестиций можно заработать, но можно и потерять.

- 2 Если опыта в инвестировании нет или его мало, безопаснее выбирать низкорискованные способы краткосрочных финансовых вложений.

- 3 Высокорискованные краткосрочные вложения больше подходят профессиональным и опытным инвесторам, которые сумеют отличить реальный инструмент от мошеннического и оценить взятые на себя риски.

- 4 На краткосрочные финансовые вложения с высоким риском можно выделить только такую долю портфеля, которую не жалко потерять.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Клавдия Трескова

Автор

Поделиться статьей

Читайте также

14 мая 2021 Как платить налоги на доходы от инвестиций и экономить 13 минут 03 сентября 2021 Инвестиции для госслужащих: правила покупки ценных бумаг 10 минут 10 декабря 2021 Доходность и умеренный риск: когда выгодны инвестиционные облигации 11 минут 21 декабря 2021 Инвестиции и инвестиционная деятельность: определение и виды 8 минут 28 января 2022 Инвестиционные идеи после коррекции: обновление срока реализации 2 минуты 16 марта 2022 Инвестиционное страхование жизни: что это такое и как его использовать в инвестиционной стратегии 11 минуткуда вложить деньги и на чем заработать?

Хорошо, когда в кошельке появляются свободные деньги, позволяющие задумываться о выгодности разнообразных путей инвестирования. Но если для инвесторов с большим стажем и огромными капиталами разрабатываются специальные бизнес-планы, рассчитываются показатели окупаемости и т.д., то вот для обычного среднестатистического гражданина Украины вопрос о выгодных капиталовложениях довольно сложный. Потому что необходимо не просто иметь доход, что тоже не просто в современных реалиях экономики, но также и минимизировать риски потери своих вложений.

Но если для инвесторов с большим стажем и огромными капиталами разрабатываются специальные бизнес-планы, рассчитываются показатели окупаемости и т.д., то вот для обычного среднестатистического гражданина Украины вопрос о выгодных капиталовложениях довольно сложный. Потому что необходимо не просто иметь доход, что тоже не просто в современных реалиях экономики, но также и минимизировать риски потери своих вложений.

В этой статье вашему вниманию приводим советы по инвестированию собственных средств, а также рекомендации, куда можно вложить деньги с получением максимальной отдачи, какая инвестиция принесет максимальную отдачу на вложенный капитал.

Правила инвестированияПрежде чем куда-то инвестировать деньги, нужно знать главные правила инвестирования. Соблюдая их, вы сможете осуществлять капиталовложения успешно и со знанием дела. Конечно, нельзя начинающему инвестору сразу выполнить все рекомендации, но постараться можно, тем более что это вполне реализуемо.

- Свободные деньги. Как бы банально не звучало, но вкладывать необходимо только тогда, когда деньги есть. Если их нет, то брать в кредит, занимать у друзей или выводить из оборота другого успешного бизнеса категорически нельзя. Многие могут удивиться, ведь практика кредитования бизнеса не так мала, но это не в нашем случае. Если речь идет об Украине, где экономика так нестабильна, а риски так велики, то брать в долг для развития своего дела не нужно. Можно прогореть и с бизнесом, и еще банку остаться должным в разы больше, чем брали изначально.

- Регулярный доход. Задумываться о том, куда вложить деньги в Украине, можно только в том случае, если есть стабильная работа или другой источник дохода. Это одна из самых главных основ. Не имея постоянного дохода, вкладывать свои деньги в бизнес или другую инвестицию нельзя. Если дело будет проигрышным, то существует риск остаться вообще без денег.

- План инвестирования. Как советуют опытные эксперты, то никогда не следует ограничиваться единым направлением. Разнообразный портфель капиталовложений позволит гарантировано получить прибыль, ведь не могут сразу три-четыре направления быть проигрышными. Но, вне зависимости от сферы и масштабов финансирования, всегда составляйте план инвестирования. Необходимо иметь четкий алгоритм своих действий, чтобы понимать, когда ситуация идет не так, как вам бы хотелось. Это поможет принимать оперативные решения для исправления возникших проблем.

Не тратьте полученную прибыль. Деньги имеют свойство обесцениваться, именно поэтому заработанные средства не нужно тратить в собственных целях. Лучше всего на первоначальных этапах полученную прибыль направлять на формирование нового портфеля. Это позволит в будущем расширить свои возможности и потенциал.

Разнообразный портфель капиталовложений позволит гарантировано получить прибыль, ведь не могут сразу три-четыре направления быть проигрышными. Но, вне зависимости от сферы и масштабов финансирования, всегда составляйте план инвестирования. Необходимо иметь четкий алгоритм своих действий, чтобы понимать, когда ситуация идет не так, как вам бы хотелось. Это поможет принимать оперативные решения для исправления возникших проблем.

Разнообразный портфель капиталовложений позволит гарантировано получить прибыль, ведь не могут сразу три-четыре направления быть проигрышными. Но, вне зависимости от сферы и масштабов финансирования, всегда составляйте план инвестирования. Необходимо иметь четкий алгоритм своих действий, чтобы понимать, когда ситуация идет не так, как вам бы хотелось. Это поможет принимать оперативные решения для исправления возникших проблем.Контроль своих денег и сбережений. Не стоит бездумно вкладывать деньги, а потом забывать о них на годы. Вы, как инвестор, всегда должны интересоваться денежными потоками в своем деле. Это позволит принимать правильные управленческие решения и влиять на результат. Если процесс инвестирования пустить на самотек, то можно и вовсе потерять все свои сбережения. Фактов мошенничества сейчас очень много.

Если процесс инвестирования пустить на самотек, то можно и вовсе потерять все свои сбережения. Фактов мошенничества сейчас очень много.

Если вы сможете руководствоваться данными правилами, или хотя бы брать их во внимание при осуществлении своей инвестиционной деятельности, то ваши шансы на успех повысятся в несколько раз.

Принципы инвестирования или «правильная инвестиция»

Придерживаясь рассматриваемых далее принципов, вы сможете улучшить свой результат и уменьшить возможные риски. Главное – это работать по определенному алгоритму, а не руководствоваться только одними эмоциями.

- Долгосрочность перспективы инвестирования. Инвестирование всегда должно быть направлено на перспективу, а значит иметь долгосрочный характер. Запомните правило: вложить деньги сегодня и уже завтра получить прибыль невозможно. Для примера возьмём за основу стоимость любых акций: сегодня она растет, завтра падает, а через 5 лет увеличится в 5 раз. Эффективность любых капиталовложений измеряется годами, но не днями и месяцами.

- Тщательное изучение инструмента финансирования. Перед тем, как куда-то вложить деньги, в обязательном порядке проведите анализ данного направления. Не лишним будет пообщаться с теми, кто уже работал в данном сегменте и достиг определенных результатов.

- Собственное мнение. Как бы не были хороши и компетентны эксперты со стороны, всегда имейте и собственный вектор развития. Если вы понимаете, что данное направление интересно, и чувствуете, что сможете работать в данной сфере, то тогда не поддавайтесь всеобщим веяниям моды. Выработайте свой вектор развития, и, может, уже через несколько лет вы станете первооткрывателем.

- Умейте остановиться. Но, несмотря на предыдущий совет, всегда рационально используйте свои ресурсы. Не разрешайте адреналину руководить вашими решениями. Всегда нужно уметь сказать стоп. Одно дело, если вы только вложили средства, другое дело, если уже продолжительное время инвестиции в бизнес не приносят дохода. В таком случае нужно сказать стоп, хотя бы взять паузу, переключиться на то, что реально сможет принести деньги. Не умея переключаться на другое направление деятельности, никогда нельзя достичь успеха. Другое дело, что и прыгать с одного направления на другое тоже не нужно.

- Не торопитесь. Нельзя принимать решение, доверяя только эмоциям. Всегда нужно дать время «остыть» самому себе. Это позволит не поддаться собственному и чужому мнению. Кроме того, так можно обдуманно взвесить все «за» и «против», принять рациональное и правильное решение. Как советуют психологи, прежде, чем что-то купить в магазине, необходимо уйти и переждать время. Если желание осталось и после, то тогда можно смело покупать. Если нет, то тогда можно и не спешить.

Выбирайте победителей. Если рассматривать вложение средств именно в приобретение акций, то лучше всего всегда вкладывать в те компании, которые занимают лидерские позиции на рынке или хотя бы имеют перспективы развития. Вкладывать в акции заведомо неуспешных компаний не стоит. - Думай о завтрашнем дне. Никогда не руководствуйтесь при принятии решений сегодняшним днем. Например, получили сегодня прибыль, и давай ее выводить. Это не мышление инвестора. Успешный бизнесмен всегда думает о перспективе, о том, во что вложить деньги завтра, получив их сегодня.

Перед тем, как рассказать, куда можно инвестировать деньги в Украине, раскроем вам еще несколько советов опытных экспертов, которые смогут помочь достичь желаемого результата и максимально обезопасить от рисков потери своих сбережений.

Эффективность любых капиталовложений измеряется годами, но не днями и месяцами.

Эффективность любых капиталовложений измеряется годами, но не днями и месяцами. В таком случае нужно сказать стоп, хотя бы взять паузу, переключиться на то, что реально сможет принести деньги. Не умея переключаться на другое направление деятельности, никогда нельзя достичь успеха. Другое дело, что и прыгать с одного направления на другое тоже не нужно.

В таком случае нужно сказать стоп, хотя бы взять паузу, переключиться на то, что реально сможет принести деньги. Не умея переключаться на другое направление деятельности, никогда нельзя достичь успеха. Другое дело, что и прыгать с одного направления на другое тоже не нужно.

- Старайтесь максимально минимизировать риск для части своих вложений. Эксперты советуют, что приблизительно 30% от своих сбережений всегда необходимо направлять на то, что на 100% принесет прибыль. Это может быть депозитный счет, приобретение недвижимости, может вложения в драгоценные металлы и т.д.

- Создавайте постоянный пассивный доход. Доход не всегда может быть активный, то есть его не всегда можно пощупать и ощутить. Позвольте себе при наличии средств вложить их в ценные бумаги. На акциях и облигациях можно неплохо заработать.

- Разделяйте способы инвестирования (диверсификация). Как уже было сказано ранее, всегда диверсифицируйте свой портфель. Понятное дело, что все направления не станут выигрышными, но и проигрышными тоже.

- Высокодоходное инвестирование. Есть некоторые направления инвестирования, которые сразу обещают высокий доход. Необходимо такие инвестиции включить в свой портфель, но в некой пропорции от всего объема инвестиций. В противном случае можно, как выиграть, так и все проиграть.

- Проверяйте информацию. Никогда не вкладывайте деньги в то, о чем вы вообще не знаете ничего. Прежде, чем вложить, необходимо все проверить, проанализировать, а только потом принимать решение.

- Основные виды инвестиций и их классификация

Теперь переходим к самому главному — куда выгодно вложить деньги? Вопрос не так сложен, главное разбираться в том разнообразии финансовых инструментов предлагаемых на рынке. И если понятие акций и облигаций знакомо большинству, то вот сама классификация таких финансовых инструментов известна не всем.

Позвольте себе при наличии средств вложить их в ценные бумаги. На акциях и облигациях можно неплохо заработать.

Позвольте себе при наличии средств вложить их в ценные бумаги. На акциях и облигациях можно неплохо заработать. И если понятие акций и облигаций знакомо большинству, то вот сама классификация таких финансовых инструментов известна не всем.

И если понятие акций и облигаций знакомо большинству, то вот сама классификация таких финансовых инструментов известна не всем.- Спекулятивные. То есть те, на которых можно заработать с помощью их перепродажи.

- Финансовые. Ярким примером являются ценные бумаги, то есть это своего рода вложения в финансовые инструменты.

- Венчурные. То есть связано с перспективами развития в будущем определенных направлений деятельности человека, например, ноу-хау, новые технологии и т.д..

- Реальные. Связаны с внесением средств в реальные объекты, например, в недвижимость.

Если говорить о сроке вложения, то здесь инвестиции можно условно разделить на три вида:

- Краткосрочные – до 1 года;

- Среднесрочные – до 5 лет;

- Долгосрочные – более 5 лет.

Классификация по форме собственности рассматривается с точки зрения причастности инвестора к той или иной категории субъектов. Например, деньги может вкладывать обычное физическое лицо, а может иностранная компания. Поэтому выделяют три категории таких инвестиций:

Например, деньги может вкладывать обычное физическое лицо, а может иностранная компания. Поэтому выделяют три категории таких инвестиций:

- Частные, то есть со стороны физических лиц;

- Зарубежные – со стороны нерезидентов;

- Государственные – со стороны государственных компаний.

По уровню риска инвестиции делятся также на три группы:

- Консервативные инвестиции. Наименьший риск.

- Инвестиции с умеренным риском.

- Агрессивные инвестиции. Наибольший риск.

На первых шагах лучше избегать агрессивных вложений, хотя можно диверсифицировать портфель и таким видом, но только в небольшом количестве.

По цели инвестированияВ зависимости от того, что подразумевается под инвестированием средств со стороны самого инвестора, капиталовложения могут быть разделены на 4 класса:

- Прямые. Вкладываются в единое направление прямым финансированием.

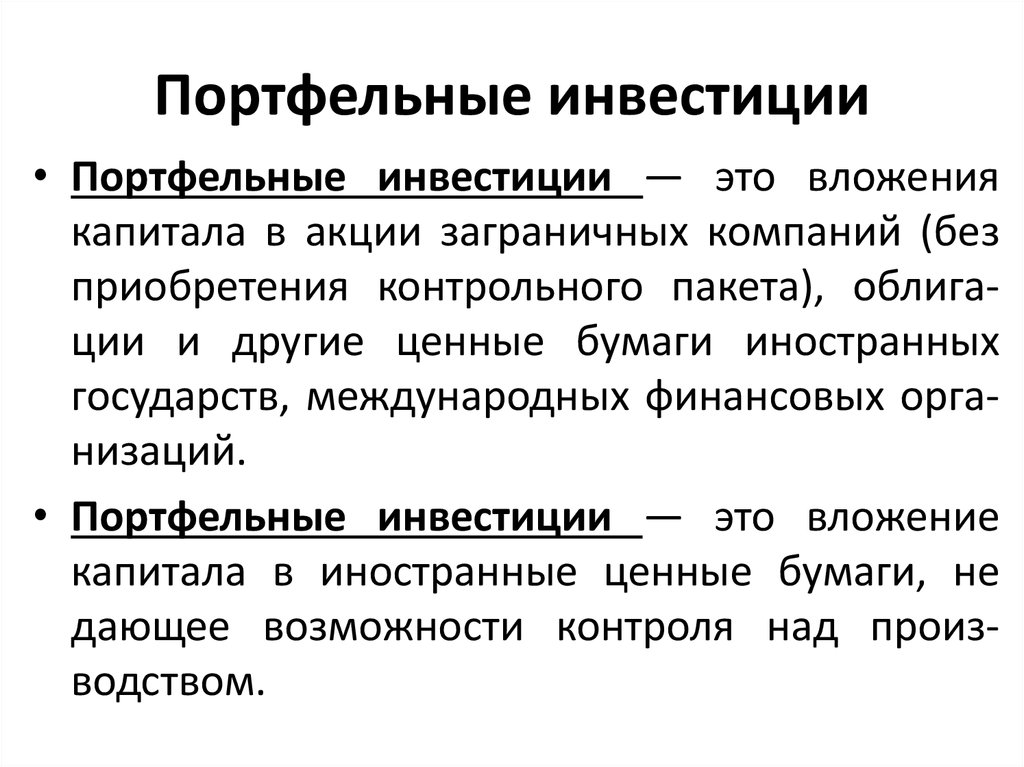

- Портфельные. Создается разнообразный портфель, наполненный разным видом инвестиций.

- Интеллектуальные. Разнообразные стартапы, ноу-хау и т.д. Это венчурные инвестиции.

- Нефинансовые. Когда инвестиции не связанны вообще никак с финансами, например, вложение в собственное образование.

Создается разнообразный портфель, наполненный разным видом инвестиций.

Создается разнообразный портфель, наполненный разным видом инвестиций.Если мы говорим о среднестатистическом гражданине Украины, который на данный момент имеет некую сумму средств и хочет их вложить в определенный портфель, то такие намерения могут иметь, как негативные, так и позитивные последствия для самого гражданина.

Плюсы частных инвестицийЕсли мы говорим о главных плюсах частного инвестирования, то их несколько:

- Это возможность научиться чему-то новому и расширить свой кругозор;

- Получить диверсифицированный доход, позволяющий ощущать себя всегда и при любом экономическом состоянии успешным;

- Достичь желаемых целей и результатов за счет получаемой от инвестирования прибыли;

- Возможность постоянно возобновлять вкладываемые ресурсы. Неограниченный размер прибыльности.

Неограниченный размер прибыльности.

Неограниченный размер прибыльности.Но при этом инвестирование не лишено и минусов, которые может ощутить каждый человек. Среди таких минусов следует выделить:

- Наличие рисков. Любая деятельность с вложениями сопряжена с определенными рисками, поэтому нельзя сказать на 100%, что что-то будет успешным, а что-то нет;

- Процесс требует хорошей стрессоустойчивости. Если вы очень эмоциональный человек, то не всегда эта деятельность сможет принести удовольствие;

- Необходимо постоянно читать, анализировать, узнавать что-то новое. Если не расширять свой кругозор знаний, то можно «отстать» от современных тенденций рынка и просто потерять свой доход;

- Для старта необходим капитал, который не всегда есть.

Представляем список способов, которые актуальны именно для Украины и помогут каждому заработать деньги даже при минимальных капиталовложениях:

- Банковский вклад. Это тот способ, который позволяет каждому вложить небольшие деньги в инвестирование. Другое дело, что уровень инфляции и размер процентных ставок почти одинаков, поэтому выгода не всегда привлекательна. Вкладывать необходимо не в те банки, где высокая ставка, а те, кто работают на рынке не первый год: Укрсоцбанк, Ощадбанк, Укрэксимбанк и т.д.;

- Вложение в ПИФы. Считается, что в такие счета можно вкладывать не более 10% от собственных средств. Выбрав этот метод инвестиций в инвестиционные фоны, вашими средствами будет распоряжаться брокер. Нужно честно сказать, что это дело рискованное и возможность получения прибыли составляет 50 на 50;

- Приобретение недвижимости. Всегда беспроигрышный вариант инвестирования, особенно сейчас, когда в Украине наблюдается пик падений цен на недвижимость. Сейчас купил, потом продал или сдал в аренду;

- Драгоценные металлы. Способ, который никогда не позволит проиграть, поскольку золото всегда в цене. Для большей стабильности вы можете вкладывать средства в несколько металлов одновременно. Например, в золото, палладий и серебро. Даже если по какому-то из них вы будете в «минусе», остальные компенсируют ваш убыток;

- Инвестиции в бизнес. Способ только для тех, кто любит рисковать. Необходимо понимать, что не каждое дело может оказаться рентабельным, но то, что финансово привлекательно необходимо попробовать, это факт. Можно для начала открывать не собственное дело, а просто вложить частично в бизнес другого человека;

- Инвестирование в ценные бумаги. Самый распространённый способ инвестирования, используемый, как мелкими, так и крупными компаниями. В данном направлении самое главное – найти лицензированного надежного брокера, который поможет на начальных этапах покупать и продавать ценные бумаги;

- Частное кредитование (P2P-кредитование). Набирающий популярности метод, когда вы со своим капиталом формируете фонд частного кредитования. Люди пользуются вашими средствами, а вы получаете проценты за обслуживание. Риск – можно нарваться на недобросовестного заемщика;

Покупка валюты. Для Украины самое то, поскольку валюта постоянно растет, а гривна обесценивается. - Вложение в искусство. Способ инвестирования доступный не для всех, поскольку объекты искусства стоят дорого и не всегда их можно перепродать за реальную стоимость. Для ценителей искусства – это одно из самых перспективных направлений.

- Интернет-проекты. Очень рискованный способ, поскольку гарантий от таких проектов очень мало. Можно вложившись в очень перспективный стартап получить хорошую прибыль, а можно попасть и на мошенников;

- Бинарные опционы. Один из самых быстрых способов получения прибыли, но и один из самых рискованных. Главное – это умение правильно делать прогноз на то, как уже завтра измениться стоимость определенного актива;

- Инвестиции в себя. Это значит, что необходимо вкладывать в себя и свое развитие. Это европейский подход, когда люди вкладывают не в материальные ценности, а в саморазвитие. Это не для всех актуальный способ, но для тех, кто любит учиться и развиваться, самое то.

Это тот способ, который позволяет каждому вложить небольшие деньги в инвестирование. Другое дело, что уровень инфляции и размер процентных ставок почти одинаков, поэтому выгода не всегда привлекательна. Вкладывать необходимо не в те банки, где высокая ставка, а те, кто работают на рынке не первый год: Укрсоцбанк, Ощадбанк, Укрэксимбанк и т.д.;

Это тот способ, который позволяет каждому вложить небольшие деньги в инвестирование. Другое дело, что уровень инфляции и размер процентных ставок почти одинаков, поэтому выгода не всегда привлекательна. Вкладывать необходимо не в те банки, где высокая ставка, а те, кто работают на рынке не первый год: Укрсоцбанк, Ощадбанк, Укрэксимбанк и т.д.; Например, в золото, палладий и серебро. Даже если по какому-то из них вы будете в «минусе», остальные компенсируют ваш убыток;

Например, в золото, палладий и серебро. Даже если по какому-то из них вы будете в «минусе», остальные компенсируют ваш убыток; Для Украины самое то, поскольку валюта постоянно растет, а гривна обесценивается.

Для Украины самое то, поскольку валюта постоянно растет, а гривна обесценивается.

Для всех нас знакомо, что при наличии достаточно крупной суммы средств ее необходимо обязательно вкладывать в недвижимость. Это вполне понятно, поскольку потерять такой объект почти нереально. Но при этом не всем известно, что помимо плюсов, есть и недостатки таких вложений.

Преимущества и недостатки

Главным преимуществом вложения в недвижимость является беспроигрышность такого бизнеса. Квартира всегда будет ликвидна, от ее сдачи в аренду всегда можно получить доход и т.д. В принципе о плюсах знают все, большинство людей интересуют недостатки такой деятельности.

- Необходим большой капитал для старта;

- Нужны дополнительные средства для содержания квартиры;

- На некоторые объекты недвижимости спрос может падать в соответствие со спросом.

И здесь назревает вопрос, в какую же недвижимость вкладывать? Отметим сразу, что для обычного гражданина вкладывать в коммерческую недвижимость не рационально. Исключение — если она нужна для бизнеса. Все остальные виды необходимо выбирать из собственных предпочтений, например, с возможностью в дальнейшем использовать данный объект и в собственных целях.

Исключение — если она нужна для бизнеса. Все остальные виды необходимо выбирать из собственных предпочтений, например, с возможностью в дальнейшем использовать данный объект и в собственных целях.

Если Вы собираетесь инвестировать в доходную недвижимость, то у нас Вы найдете самый широкий объектов коммерческой недвижимости.

Виды недвижимости, которая может стать объектом инвестирования:- Жилая недвижимость

- Коммерческая недвижимость

- Земельные участки

- Загородная

- Строящаяся

Особого секрета нет в том, что инвестиция в недвижимость, всегда рентабельна и очень часто не подвержена рискам. Но, почему-то для большинства из нас прибыль от объекта такой собственности заключается только в сдаче в аренду. Но это не совсем так. Есть еще и другой способ получения прибыли.

Способы получения дохода от недвижимости:За счет аренды. Метод распространён не только в Украине, но и во всех странах мира. Человек приобретает недвижимость и потом сдает ее в аренду. Очень успешным метод может стать в пик кризиса, когда квартиру или дом можно купить дешево, а потом сдать очень дорого.

Метод распространён не только в Украине, но и во всех странах мира. Человек приобретает недвижимость и потом сдает ее в аренду. Очень успешным метод может стать в пик кризиса, когда квартиру или дом можно купить дешево, а потом сдать очень дорого.

Благодаря дальнейшей перепродаже. Не часто используемый вариант, а зря. Можно купить дешево, сделать ремонт, выждать время и потом продать на 50-100% дороже. Так работают многие риэлтерские компании или простые перекупщики на рынке недвижимости.

Инвестиции в строительство недвижимости: куда вкладывать, размер прибыли и риски

Некоторые украинцы могут рассматривать такой вариант вложения средств как инвестирование в строящуюся недвижимость. Скажем сразу, здесь есть, как свои преимущества, так и свои недостатки.

Лучше всего вкладывать деньги в те объекты, которые уже строятся. Выбирать строительство, находящееся на стадии котлована, нельзя, потому что это очень рискованно. Работать необходимо только проверенными застройщиками, работающими в данном регионе не первый год. Лучше всего вкладывать в жилую недвижимость, она будет пользоваться спросом всегда.

Лучше всего вкладывать в жилую недвижимость, она будет пользоваться спросом всегда.

Заработать можно неплохо — до 50% от начальных инвестиций. Главное – наличие спроса на приобретенный объект (например, жилую недвижимость эконом класса). Разница на фазах строительства и реализации составляет около 40%.

Главный риск в том, что объект может быть не достроен и деньги просто будут зря потрачены. Можно допустить и риск неликвидности, но это маловероятно.

Частые ошибки при инвестированииПонятное дело, что никто не застрахован от ошибок. Это вполне понятно. Но необходимо соблюдать все то, что советуют эксперты и практики. Таким образом, можно избежать многих рисков. Кроме того, зная заранее список наиболее часто допускаемых со стороны инвестора ошибок, можно постараться их избежать.

Распространенные ошибки инвестора:- Желание при получении первой прибыли сразу же ее потратить;

- Вложение средств в один вид инвестиций, не формируя при этом разнообразный портфель капиталовложений;

- При первых же потерях, желание все вывести из оборота и «покончить» с этой деятельностью;

- Бездумные вложения, не подтвержденные расчетами и аналитикой.

В статье рассмотрены варианты, куда можно вложить деньги с приемлемой рентабельностью. Рекомендации и советы были получены у экспертов в сфере торговли и маркетинга, следуя ним, вы можете обезопасить себя от многих опасностей. Безусловно, инвестирование – это риск, но деньги не должны просто так лежать, они должны приносить прибыль. Подобрать же оптимальный объект инвестирования Вы сможете среди наших инвестиционных предложений.

Инвестирование 2022. Инвестирование в интернете. Инвестирование в бизнес. Инвестирование в недвижимость. Инвестирование в Украине. Инвестиции и инвестирование. Инвестирование в недвижимость. Долгосрочное инвестирование. Инвестирование в акции. Основы инвестирования. Правила инвестирования. Стратегии инвестирования. Лучшее инвестирование. Денежное инвестирование. Инструменты инвестирования. Процесс инвестирования. Инвестирование в строительство. Инвестирование в производство. Финансовые инструменты инвестирования. Примеры инвестирования. Портфели инвестирования. Выгодное инвестирование. Лучшая инвестиция 2022.

Примеры инвестирования. Портфели инвестирования. Выгодное инвестирование. Лучшая инвестиция 2022.

Источник: InVenture / Лучшая инвестиция или куда вложить деньги и на чем заработать?

Корпоративные облигации: здесь большие риски и выгоды

Корпоративные облигации — это один из способов инвестирования в компанию, предлагающий более низкий риск и более низкую доходность, чтобы сделать ставку на постоянный успех фирмы по сравнению с ее акциями. Облигации предлагают регулярные денежные выплаты, и их цена имеет тенденцию колебаться меньше, чем акции компании. Для инвесторов, желающих получить более высокую доходность, чем та, которую можно было бы получить на компакт-диске с немного большим риском, облигации представляют собой привлекательный вариант.

Вот что такое корпоративные облигации, а также риски и выгоды для инвесторов.

Что такое корпоративная облигация?

Облигация — это один из способов финансирования организации, и это соглашение, по которому заемщик (эмитент облигаций) соглашается выплатить определенную сумму процентов кредитору в течение определенного периода времени в обмен на ссуду денежной суммы, главный. Когда облигация погашается в конце периода, заемщик погашает основную сумму облигации, и соглашение заключается.

Когда облигация погашается в конце периода, заемщик погашает основную сумму облигации, и соглашение заключается.

Корпоративная облигация — это облигация, выпущенная компанией, часто публичной компанией. Он отличается от облигаций, выпущенных другими организациями, таких как казначейские облигации, выпущенные федеральным правительством США, и муниципальные облигации, выпущенные правительствами штатов и местными органами власти.

Как происходит выплата процентов по корпоративным облигациям

Выплаты процентов по облигациям бывают двух основных типов: с фиксированной ставкой и с плавающей ставкой. По облигации с фиксированной процентной ставкой проценты выплачиваются в соответствии с точной согласованной ставкой, и это все платежи, которые получит инвестор. По облигации с плавающей процентной ставкой платеж может колебаться в большую или меньшую сторону, часто в зависимости от преобладающей процентной ставки.

Проценты по облигации обычно выплачиваются по регулярному графику, обычно раз в полгода, хотя иногда раз в квартал или даже ежегодно. Выплата по облигации называется купоном, и купон не изменится, за исключением случаев, указанных в начале в условиях облигации. Например, облигация с фиксированной процентной ставкой может предлагать 4-процентный купон, что означает, что по ней будут выплачиваться 40 долларов в год на каждые 1000 долларов номинальной стоимости.

Выплата по облигации называется купоном, и купон не изменится, за исключением случаев, указанных в начале в условиях облигации. Например, облигация с фиксированной процентной ставкой может предлагать 4-процентный купон, что означает, что по ней будут выплачиваться 40 долларов в год на каждые 1000 долларов номинальной стоимости.

Номинальная (или номинальная) стоимость корпоративной облигации обычно составляет 1000 долларов США. Обычно это минимум для покупки облигации, хотя вы можете купить диверсифицированный портфель облигаций гораздо дешевле, используя облигационные ETF.

Если корпорация не может выплачивать проценты по облигациям, компания объявляет дефолт. Дефолт по облигациям может привести к тому, что компания в конечном итоге объявит о банкротстве, а инвестор может остаться ни с чем из инвестиций в облигации, в зависимости от задолженности компании.

Каковы риски и выгоды от корпоративных облигаций?

Корпоративные облигации предлагают много рисков и выгод. Инвесторы, желающие купить отдельные облигации, должны понимать преимущества и недостатки облигаций по сравнению с другими альтернативами.

Инвесторы, желающие купить отдельные облигации, должны понимать преимущества и недостатки облигаций по сравнению с другими альтернативами.

Преимущества корпоративных облигаций

- Регулярный наличный расчет. Облигации обеспечивают регулярные выплаты наличными, что не всегда дает акциям. Этот платеж обеспечивает высокую уверенность в доходе.

- Менее волатильная цена. Облигации, как правило, гораздо менее волатильны, чем акции, и меняются в зависимости от ряда факторов, таких как процентные ставки (подробнее ниже).

- Менее рискованно, чем акции. Облигации менее рискованны, чем акции. Чтобы инвестиции в облигации были успешными, компании в основном просто нужно выжить и выплатить свой долг, в то время как успешные инвестиции в акции требуют, чтобы компания не только выжила, но и процветала.

- Доходность может быть больше, чем у гособлигаций. По корпоративным облигациям выплачивается больше, чем по государственным облигациям с эквивалентным рейтингом. Например, корпоративные ставки, как правило, выше, чем ставки правительства США, что считается безопасным, хотя корпоративные ставки не выше, чем ставки по всем государственным облигациям.

- Доступ на вторичный рынок. Инвесторы могут продавать облигации на рынке облигаций, что дает им место для достижения ликвидности для своих активов, преимущество, не предлагаемое банковскими депозитными сертификатами.

Например, корпоративные ставки, как правило, выше, чем ставки правительства США, что считается безопасным, хотя корпоративные ставки не выше, чем ставки по всем государственным облигациям.

Например, корпоративные ставки, как правило, выше, чем ставки правительства США, что считается безопасным, хотя корпоративные ставки не выше, чем ставки по всем государственным облигациям.Недостатки корпоративных облигаций

- Фиксированный платеж. Процентная ставка по облигации устанавливается при выпуске облигации, и это все, что вы получите. Если это облигация с фиксированной процентной ставкой, вы будете знать все будущие платежи. Если это облигация с плавающей процентной ставкой, платежи могут колебаться, но вы будете знать условия. Это контрастирует с дивидендными акциями, которые могут увеличивать свои выплаты с течением времени в течение десятилетий.

- Может быть более рискованным, чем государственный долг. Одна из причин, по которой доходность корпоративных облигаций выше, чем у безопасных государственных облигаций, заключается в том, что они более рискованны. Напротив, правительство может повысить налоги или выпустить собственную валюту для погашения долга, если оно абсолютно необходимо.

- Низкая вероятность прироста капитала. Облигации имеют низкую вероятность прироста капитала. Вы должны ожидать, что заработаете на облигации, это ее доходность к погашению. Напротив, акции могут продолжать расти в течение десятилетий, принося гораздо больше, чем облигации.

- Колебания цен (в отличие от компакт-дисков). Хотя цены на облигации обычно колеблются меньше, чем на акции, они все же колеблются, в отличие от компакт-дисков. Поэтому, если вам нужно продать облигацию по какой-либо причине в любой момент, нет никакой гарантии, что вы получите все свои деньги обратно.

- Не застрахован (в отличие от компакт-дисков). Облигации не застрахованы, в отличие от компакт-дисков, обеспеченных FDIC. Таким образом, вы можете потерять основную сумму по своим облигациям, и компания может полностью объявить дефолт по облигациям, оставив вас ни с чем.

- Облигации нуждаются в анализе. Инвесторы, покупающие отдельные облигации, должны проанализировать способность компании погасить облигацию. Таким образом, инвестирование здесь требует работы.

- Подвержены риску повышения процентных ставок. Цены на облигации падают, когда процентные ставки растут, и инвесторы часто не имеют преимущества в виде растущего потока выплат, чтобы компенсировать это.

Одна из причин, по которой доходность корпоративных облигаций выше, чем у безопасных государственных облигаций, заключается в том, что они более рискованны. Напротив, правительство может повысить налоги или выпустить собственную валюту для погашения долга, если оно абсолютно необходимо.

Одна из причин, по которой доходность корпоративных облигаций выше, чем у безопасных государственных облигаций, заключается в том, что они более рискованны. Напротив, правительство может повысить налоги или выпустить собственную валюту для погашения долга, если оно абсолютно необходимо. Облигации не застрахованы, в отличие от компакт-дисков, обеспеченных FDIC. Таким образом, вы можете потерять основную сумму по своим облигациям, и компания может полностью объявить дефолт по облигациям, оставив вас ни с чем.

Облигации не застрахованы, в отличие от компакт-дисков, обеспеченных FDIC. Таким образом, вы можете потерять основную сумму по своим облигациям, и компания может полностью объявить дефолт по облигациям, оставив вас ни с чем. Хотя это может показаться очень рискованным, рынок облигаций США остается популярным местом для крупных финансовых менеджеров, где они размещают свои деньги и получают прибыль. Тем не менее, облигации обычно предлагают ограниченный потенциал роста в обмен на существенный потенциал снижения, поэтому вы должны быть уверены в том, что знаете о рисках.

Как купить облигацию

Когда компания впервые выпускает облигацию, ее обычно покупает институциональный инвестор или другой инвестор с большими деньгами. Затем этот крупный инвестор может продать облигацию в любое время на публичном рынке облигаций, где отдельные инвесторы и другие лица могут приобрести облигацию.

Купить облигацию может быть легко, и крупные брокеры, такие как Interactive Brokers, Fidelity Investments и Charles Schwab, упрощают покупку отдельных корпоративных облигаций. Вам просто нужно ввести эмитента и выбрать срок погашения облигации, который вы ищете (поскольку многие компании предлагают более одной серии облигаций).

На рынке цены на облигации могут колебаться. Облигации, цена которых выше их эмиссионной цены, называются премиальными облигациями, а те, которые ниже ее, называются дисконтными облигациями. Цены на облигации могут колебаться по ряду причин, в том числе:

- Снижение рейтинга эмитента: Если рейтинговая фирма понизит рейтинг компании, ее облигации могут упасть в цене.

- Бизнес компании падает: Если инвесторы считают, что у компании могут возникнуть проблемы с выплатой долгов из-за упадка бизнеса, они могут снизить цены на свои облигации.

- Изменение процентной ставки: Цена существующих облигаций будет расти или падать обратно пропорционально направлению процентной ставки. Если ставки вырастут, цена облигаций упадет. Между тем, если ставки упадут, цена облигаций вырастет, как вы можете видеть на графике.

Поскольку цена облигации колеблется, изменяя ее доходность, вам следует посмотреть на доходность облигации к погашению, чтобы узнать, какой доход она может вам предложить. Премиальные облигации будут предлагать доходность к погашению, меньшую, чем заявленный купон, в то время как дисконтные облигации будут предлагать доходность, превышающую купон.

Рейтинг облигаций

Рейтинг облигаций определяется качеством их эмитента. Чем выше качество эмитента, тем ниже процентная ставка, которую эмитент должен будет платить, при прочих равных условиях. То есть инвесторы требуют более высокой прибыли от корпораций или правительств, которые они считают более рискованными.

То есть инвесторы требуют более высокой прибыли от корпораций или правительств, которые они считают более рискованными.

Облигации делятся на две большие категории в зависимости от их рейтинга:

- Облигации инвестиционного класса: Облигации инвестиционного класса считаются кредитоспособными с низким или высоким риском дефолта. Лучшие компании могут получать кредиты инвестиционного уровня и платить за это более низкие процентные ставки.

- Высокодоходные облигации: Высокодоходные облигации ранее назывались «мусорными облигациями», и они считаются более рискованными, хотя и не обязательно очень рискованными, в зависимости от класса и финансового положения. Многие известные компании классифицируются как высокодоходные, продолжая надежно выплачивать проценты.

Облигации в США оцениваются тремя основными рейтинговыми агентствами: Standard & Poor’s, Moody’s и Fitch. Облигации самого высокого качества имеют рейтинг Aaa в Moody’s и AAA в S&P и Fitch, причем шкалы снижаются оттуда. Рейтинги Moody’s Baa3 и BBB в S&P и Fitch считаются самыми низкими рейтингами инвестиционного уровня. Рейтинги ниже этого считаются высокодоходными или мусорными.

Рейтинги Moody’s Baa3 и BBB в S&P и Fitch считаются самыми низкими рейтингами инвестиционного уровня. Рейтинги ниже этого считаются высокодоходными или мусорными.

Почему вам может понравиться ETF облигаций вместо облигаций

ETF облигаций может быть отличным способом купить корпоративные облигации вместо выбора отдельных выпусков. С облигационным ETF вы сможете купить разнообразный выбор облигаций и адаптировать покупку к типу облигаций, который вы хотите, и вы можете сделать все это в одном фонде.

Вот некоторые преимущества ETF на облигации:

- Диверсификация: Корпоративные облигации бывают самых разных типов, в зависимости от срока погашения (короткий, средний и длинный) и качества рейтинга (инвестиционный уровень или высокая доходность). Облигационный ETF позволяет вам покупать облигации многих компаний в одном фонде, снижая риск.

- Меньше аналитической работы: Если вы покупаете облигационный ETF, вам не нужно анализировать компанию, как если бы вы анализировали отдельные корпоративные облигации. Вы можете купить облигации любого типа, а диверсификация фонда помогает снизить риск.

- Нижняя минимальная инвестиция: Обычная облигация имеет номинальную стоимость 1000 долларов, но с облигационным ETF вы можете купить набор облигаций по цене одной акции или даже дешевле, если вы работаете с брокером, который разрешает дробные акции. .

- Дешевле, чем покупка отдельных облигаций: Рынок облигаций обычно менее ликвиден, чем фондовый рынок, а более широкие спреды спроса и предложения обходятся инвесторам дороже. С облигационным ETF вы можете использовать компанию фонда, чтобы получить лучшую цену, сократив свои собственные расходы.

- Ликвидность: Облигационные ETF обычно более ликвидны, чем отдельные выпуски облигаций.

Вы можете купить облигации любого типа, а диверсификация фонда помогает снизить риск.

Вы можете купить облигации любого типа, а диверсификация фонда помогает снизить риск. Вот несколько причин, по которым инвестирование в облигационные ETF — независимо от того, ищете ли вы корпоративные облигации или что-то еще — является привлекательной альтернативой для инвесторов, даже для продвинутых инвесторов.

Практический результат

Корпоративные облигации — хороший способ добавить некоторую диверсификацию, если у вас большой портфель акций, особенно портфель с некоторой волатильностью. Однако вместо того, чтобы покупать отдельные облигации, может иметь смысл просто купить облигационный ETF и наслаждаться более высокой безопасностью диверсифицированного фонда.

Редакционная оговорка: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщается, что прошлые результаты инвестиционных продуктов не являются гарантией роста цен в будущем.

Процентные ставки по казначейским облигациям

По казначейским облигациям выплачивается фиксированная процентная ставка раз в полгода. Эти проценты освобождаются от государственных и местных налогов. Но, по данным TreasuryDirect, он облагается федеральным подоходным налогом.

Казначейские облигации являются государственными ценными бумагами со сроком обращения 30 лет. Они зарабатывают проценты до погашения, и владельцу также выплачивается номинальная сумма или основная сумма, когда наступает срок погашения казначейской облигации. Это рыночные ценные бумаги, поэтому их можно продать до наступления срока погашения — в отличие от сберегательных облигаций США, которые не являются рыночными ценными бумагами, выпускаются и регистрируются на конкретного владельца и не могут быть проданы на вторичном финансовом рынке.

Они зарабатывают проценты до погашения, и владельцу также выплачивается номинальная сумма или основная сумма, когда наступает срок погашения казначейской облигации. Это рыночные ценные бумаги, поэтому их можно продать до наступления срока погашения — в отличие от сберегательных облигаций США, которые не являются рыночными ценными бумагами, выпускаются и регистрируются на конкретного владельца и не могут быть проданы на вторичном финансовом рынке.

Казначейство начало выпуск новых 20-летних облигаций в мае 2020 года, чтобы воспользоваться сегодняшними низкими ставками и зафиксировать процентные расходы на следующие два десятилетия, – говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.

Где можно купить казначейские облигации?

Вы можете купить казначейские облигации напрямую и в электронном виде у TreasuryDirect через неконкурентные торги. Согласно TreasuryDirect, неконкурентные торги означают, что вы соглашаетесь принять доход, определенный на аукционе, и вы гарантированно получите желаемую сумму и конкретную облигацию.

Казначейские облигации также покупаются через банки, брокеров или дилеров на конкурсной или неконкурентной основе. В конкурентной заявке вы указываете доходность, которую вы принимаете, и вы можете получить или не получить желаемую облигацию. Если вы получите казначейскую облигацию, она может быть меньше суммы, которую вы запросили.

Аукционы по размещению казначейских облигаций проводятся четыре раза в год: в феврале, мае, августе и ноябре. Вы должны приобрести казначейские облигации на сумму не менее 100 долларов, и они продаются с шагом в 100 долларов. Максимальная сумма казначейских облигаций, которую вы можете купить, составляет до 5 миллионов долларов США на неконкурентных торгах или до 35 процентов от суммы первоначального размещения на конкурентных торгах.

Сколько платят казначейские облигации?

Представьте себе, что 30-летняя казначейская облигация США выплачивается по купонной ставке около 1,25%. Это означает, что облигация будет платить 12,50 долларов в год за каждую 1000 долларов номинальной стоимости (номинальной стоимости), которой вы владеете. Полугодовые купонные выплаты вдвое меньше, или 6,25 доллара на 1000 долларов. Если у вас есть счет TreasuryDirect.gov и вы используете его для покупки и хранения ценных бумаг Казначейства США, выплаты по купону производятся непосредственно на ваш банковский счет.

Полугодовые купонные выплаты вдвое меньше, или 6,25 доллара на 1000 долларов. Если у вас есть счет TreasuryDirect.gov и вы используете его для покупки и хранения ценных бумаг Казначейства США, выплаты по купону производятся непосредственно на ваш банковский счет.

Ставка купона остается фиксированной на весь срок действия облигации. По словам Макбрайда, если купонная ставка выше доходности, это означает, что облигация продается с премией.

Вы знаете, какова цена акции сегодня, но не знаете ее будущую стоимость. Но с облигацией вы знаете, какой будет конечная стоимость, когда она погаснет, говорит Макбрайд.

«Если цена сейчас выше будущей стоимости, то ваша доходность будет меньше, чем купонная ставка, потому что вы, возможно, заплатили 110 долларов за облигацию, срок ее погашения — 100», — говорит Макбрайд. «И наоборот, если вы купите его по цене ниже номинальной, ваша доходность к погашению будет выше, чем купонная ставка. Потому что при погашении этой облигации вы заплатили 9 долларов. 5 за, теперь даст вам 100 долларов».

5 за, теперь даст вам 100 долларов».

Кто должен смотреть на казначейские облигации?

Казначейские облигации могут быть хорошим выбором для тех, кто ищет безопасности, потому что, по данным Комиссии по ценным бумагам и биржам США, казначейские ценные бумаги обеспечены «полной верой и доверием» правительства США.

Если вы вкладываете значительные средства в акции, казначейские облигации могут быть вариантом диверсификации вашего портфеля. По словам Макбрайда,

Казначейские облигации США являются де-факто надежной гаванью для инвесторов.

«Поэтому, когда фондовый рынок падает, вы часто будете видеть, как инвесторы стекаются в безопасные казначейские обязательства», — говорит Макбрайд.

Люди ищут безопасность, которую обеспечивают облигации, и не так озабочены доходностью.

«Доходность казначейских облигаций ниже одного процента, а в некоторых случаях очень близка к нулю, свидетельствует о том, что инвесторы ищут казначейские облигации больше для возврата своих денег, чем для возврата своих денег», — говорит Макбрайд.

Если это поддерживается правительством, каковы риски?

Несмотря на то, что это относительно безопасные инвестиции, основной риск заключается в том, что инфляция со временем снизит ваши доходы. Когда вы вернете номинальную стоимость облигации, ее покупательная способность уже не будет такой, как 30 лет назад.

Казначейские облигации приносят менее двух процентов (на начало ноября), поэтому они могут не поспевать за инфляцией в течение более длительного периода.

«Инвесторы должны планировать инфляцию в течение следующих 30 лет в среднем около трех процентов», — говорит Макбрайд.

Макбрайд говорит, что через три десятилетия 1000 долларов будут иметь покупательную способность только 476 долларов, если инфляция составит в среднем 2,5 процента за этот период.

«Таким образом, это не то, что значительно увеличит вашу покупательную способность или ваше богатство», — говорит Макбрайд. «И у вас есть огромный процентный риск, если по какой-то причине вам нужно продать до погашения».

В этом случае вы получите больше или меньше номинальной стоимости облигаций.

Казначейские облигации приносят высокие проценты?

Казначейские облигации в настоящее время не приносят высокой процентной ставки по сравнению с историей. Поскольку процентные ставки все еще близки к историческим минимумам, сейчас не лучшее время для получения больших процентных платежей в качестве инвестора в казначейские облигации. Но по мере роста инфляции инвесторы могут потребовать больше, чтобы держать государственные ценные бумаги.

Многим людям нравится безопасность, обеспечиваемая инвестированием в казначейские облигации, которые поддерживаются правительством США. Но это не означает, что облигации полностью свободны от риска. Изменения процентных ставок влияют на цены облигаций, а когда процентные ставки растут, цены на облигации падают. Покупка облигации с 2-процентной доходностью сегодня может показаться беспроигрышной ставкой, но если рыночные ставки вырастут до 4 процентов через год или два, цена, по которой вы сможете продать свою 2-процентную облигацию, значительно упадет.

По некоторым государственным облигациям, привязанным к инфляции, стали выплачиваться более высокие ставки, чтобы компенсировать рост затрат. По данным TreasuryDirect, государственные I-облигации, приобретенные в период до конца апреля 2022 года, будут выплачивать проценты по годовой ставке 7,12 процента. Процентная ставка по I-облигациям привязана к инфляции и меняется каждые шесть месяцев.

Являются ли казначейские облигации хорошей инвестицией?

Будут ли казначейские облигации хорошей инвестицией, зависит от вашего финансового положения. Для людей, которые не склонны к риску и желают безопасности, предлагаемой облигациями, продаваемыми правительством США, они могут подойти. Но для тех, кто копит на долгосрочные цели, такие как выход на пенсию, казначейские облигации вряд ли обеспечат достаточно высокую доходность, чтобы достичь ваших целей или даже превзойти инфляцию.

Для тех, кто ищет инвестиции с низким уровнем риска, вы также можете рассмотреть высокодоходные сберегательные счета или депозитные сертификаты, предлагаемые традиционными банками.