Бюджет семьи что это: Коротко о семейном бюджете: как контролировать средства

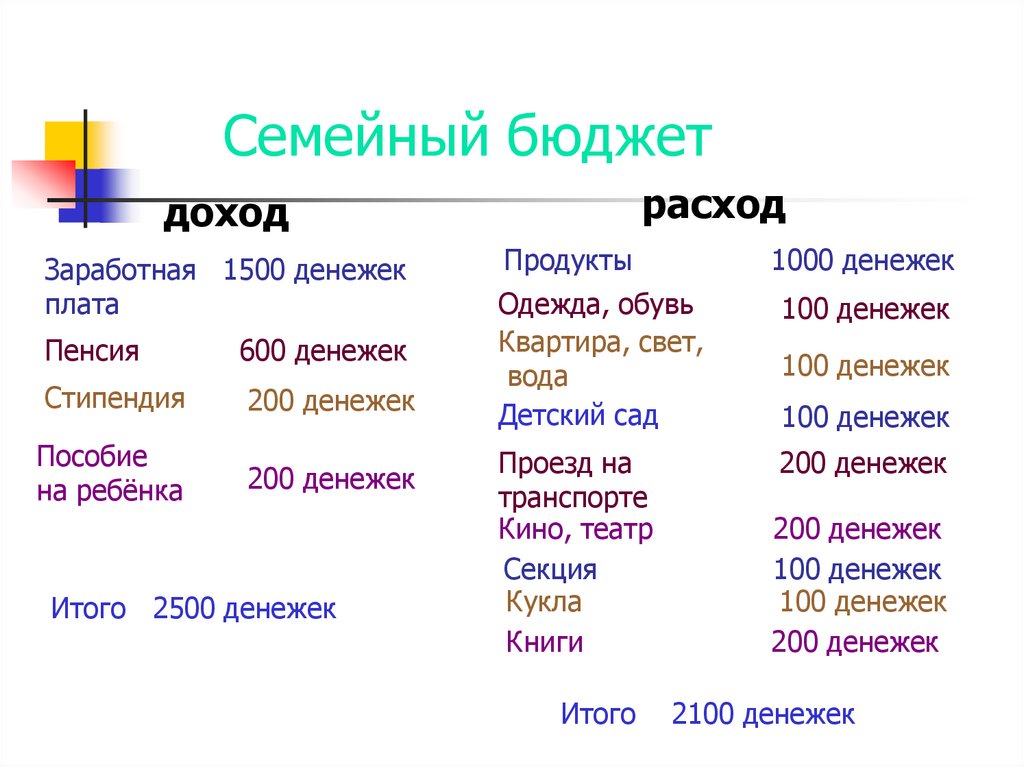

Семейный бюджет

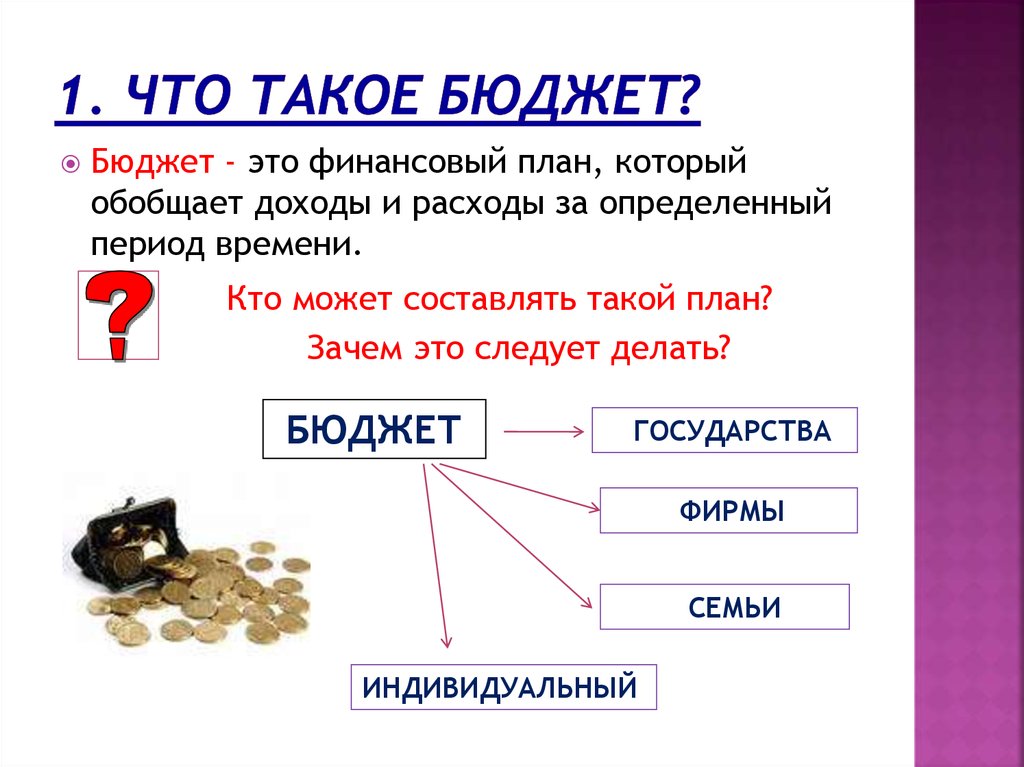

Бюджет — это план ваших доходов и расходов. От того, насколько правильно вы его составите, зависит половина вашего финансового успеха. Остальное — это сила воли. Это означает, что нужно не просто составить бюджет, но и четко и неукоснительно следовать ему. Согласно печальной статистике, более трети населения Кыргызстана не ведет учета своих доходов и расходов, а 20% наших граждан вообще не знают, сколько денег они получили и потратили.

Составление и ведение семейного бюджета позволяет не только контролировать ваши доходы и расходы, но и преумножить семейный капитал и достичь запланированной цели. Это совместная работа, где важно участие каждого члена семьи. Приучив к этому детей, вы дадите им базу для управления своим личным бюджетом. При этом удобно определить одного члена семьи, который будет вести общий учет доходов и расходов семьи, а остальные должны регулярно отчитываться ему, сколько и куда были потрачены деньги.

Перед началом составления семейного бюджета стоит детально изучить вашу текущую ситуацию.

Если у вас есть небольшой бизнес, не советуем смешивать семейный бюджет и бюджет бизнеса, за исключением случаев, когда бизнес является единственным источником семейных доходов. Следует вести их отдельно, поскольку только так можно увидеть четкую картину семейного бюджета отдельно от бизнеса и наоборот. К примеру, не стоит включать в доходную часть семейного бюджета прибыль от вашего бизнеса, а в расходную – затраты на покупку оборудования.

После того, как вы точно будете видеть все свои текущие доходы и расходы, станет понятно, как распределить деньги на будущее таким образом, чтобы их хватало на все. Но помните, что главное в бюджете – регулярно его заполнять.

Рекомендуется составлять план бюджета семьи на месяц, на год и на несколько лет.

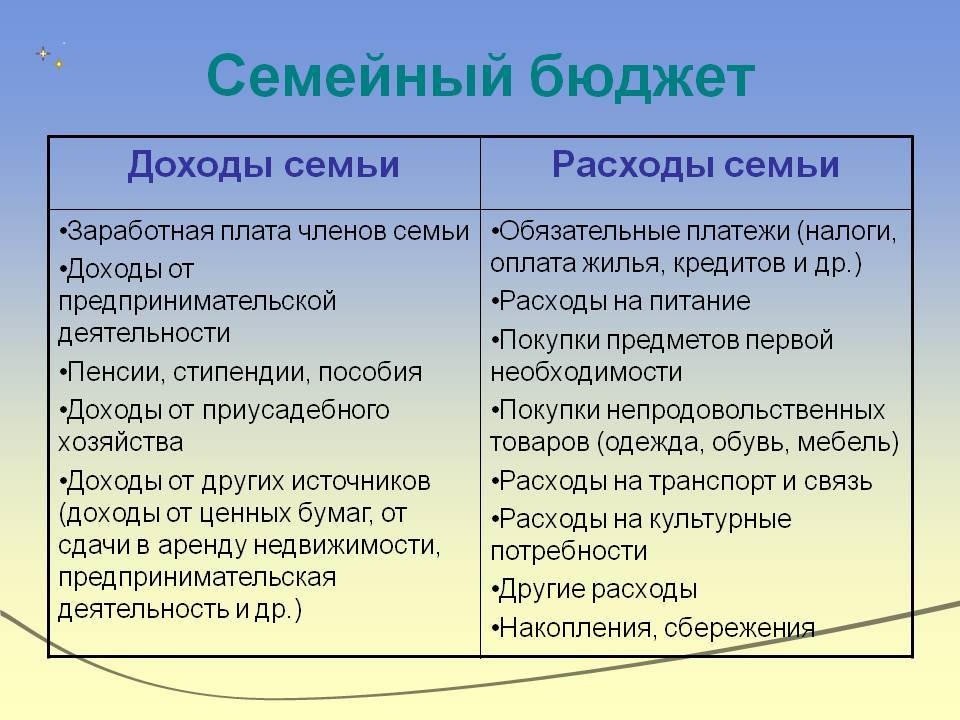

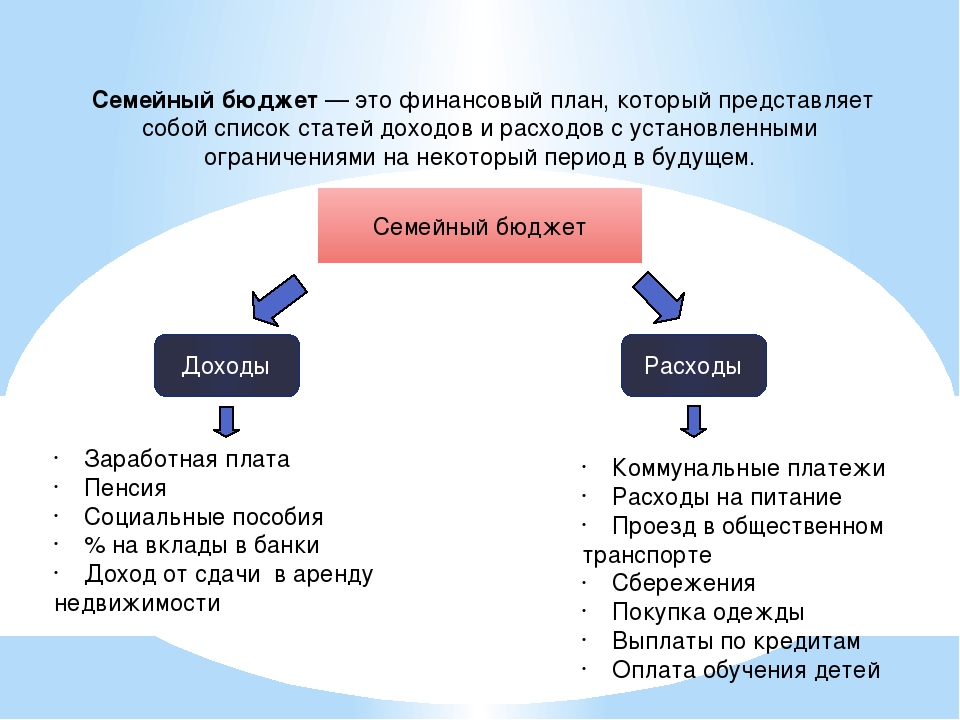

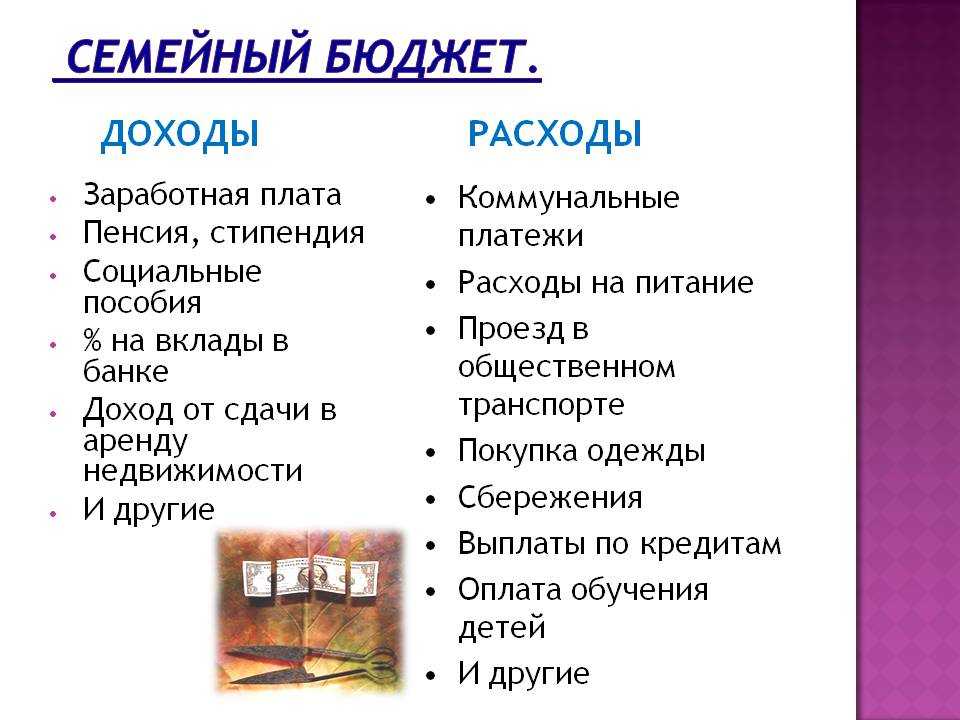

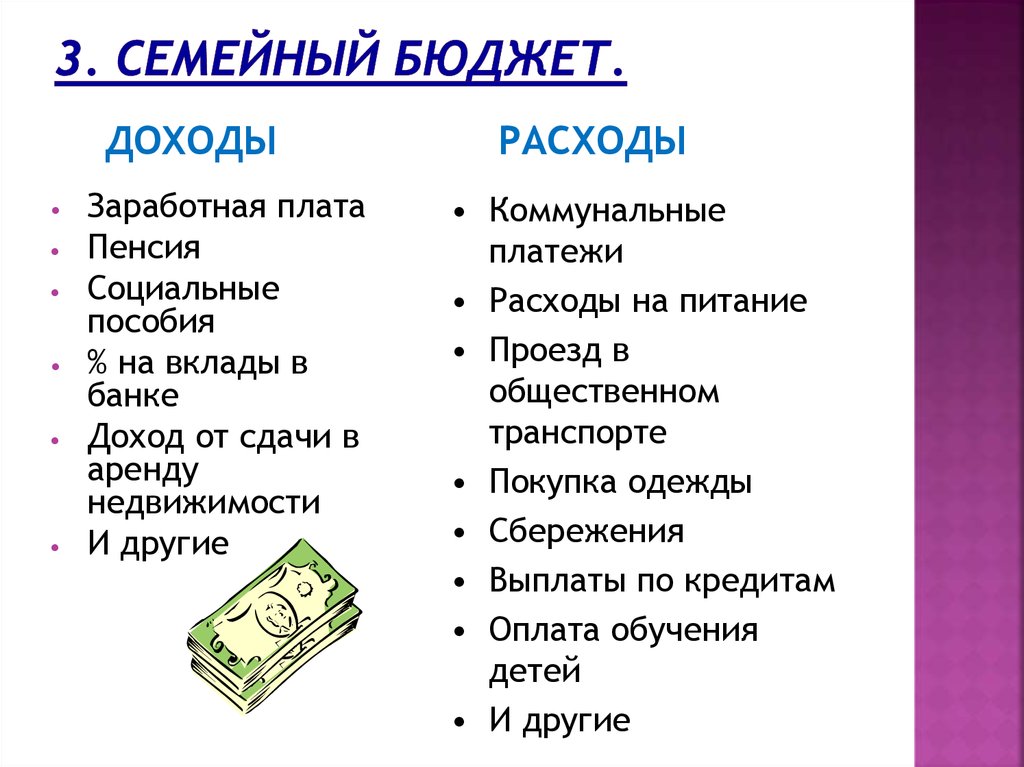

Основными элементами семейного бюджета являются доходы и расходы. Доход — все то, что поступает в ваш бюджет. Это могут быть заработная плата всех членов семьи, денежные подарки, доходы от сдачи недвижимости в аренду и другое. Если хотите, доходы можете классифицировать по членам семьи, которые зарабатывают, или по следующим двум категориям:

- постоянные доходы — заработная плата, доход от сдачи недвижимости в аренду;

- переменные доходы — доход от бизнеса, дополнительный заработок, денежные подарки.

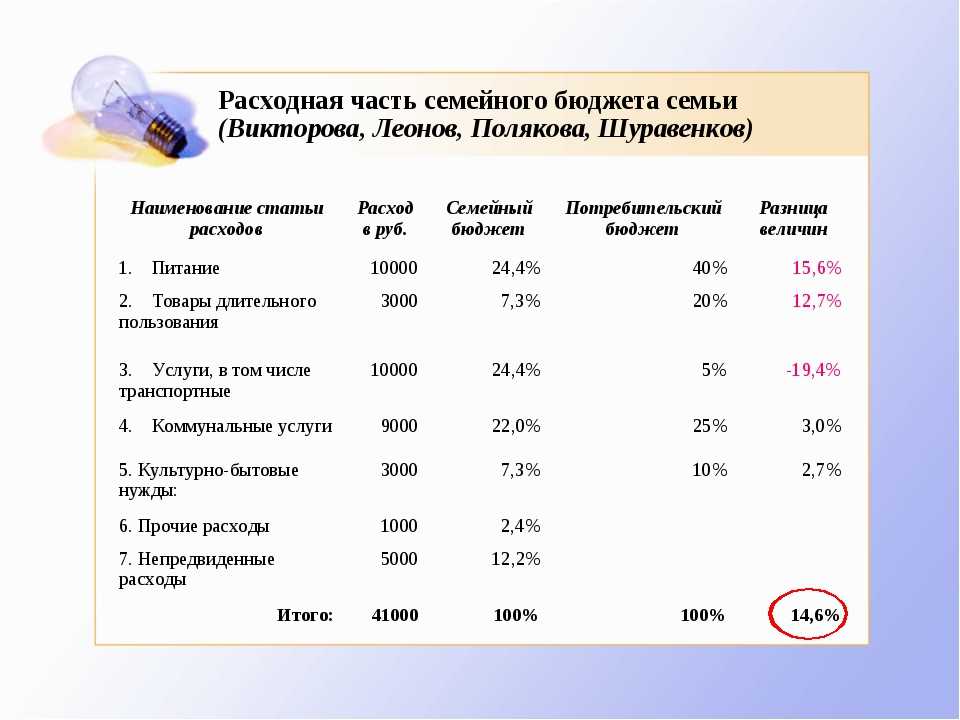

Второй составляющей бюджета являются расходы, то есть ваши траты. Классификации расходов нужно уделить больше внимания, так как расходная часть в большинстве случаев дробится на множество статей. Чем детальнее статьи ваших расходов, тем яснее для вас сложится финансовая картина.

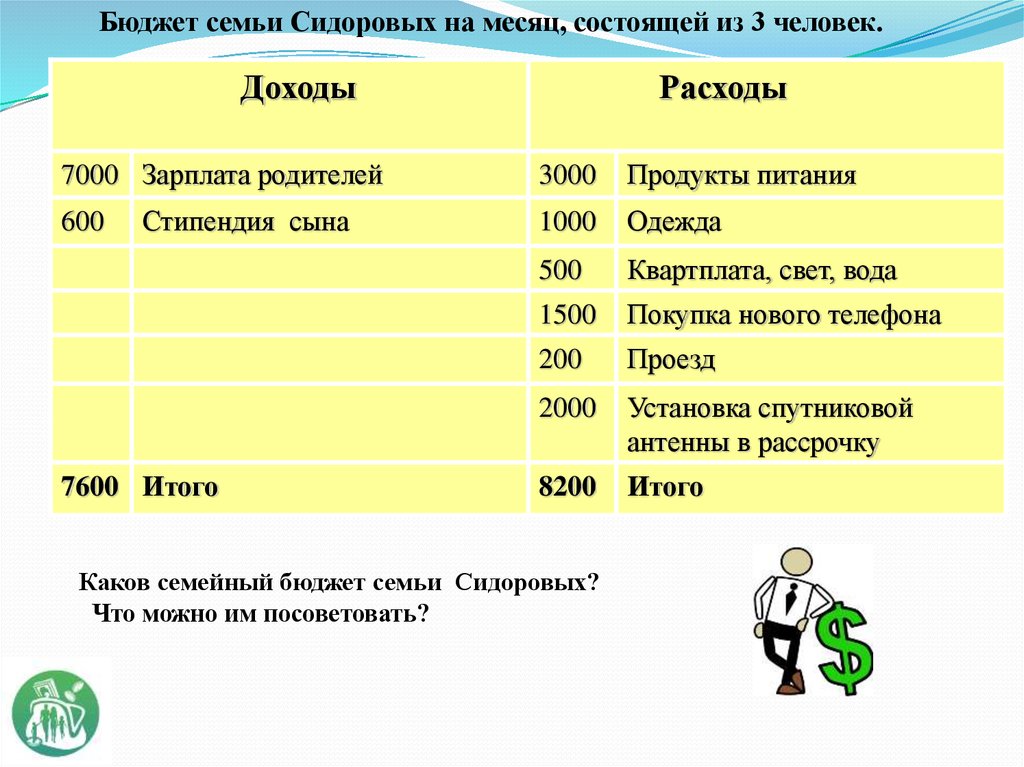

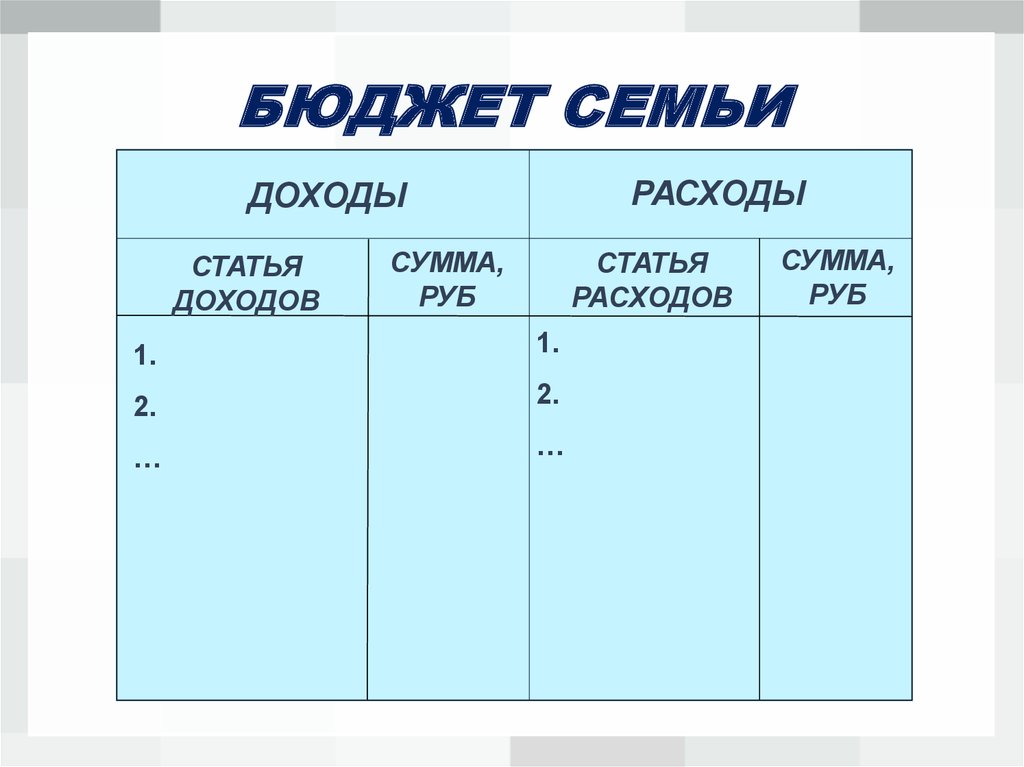

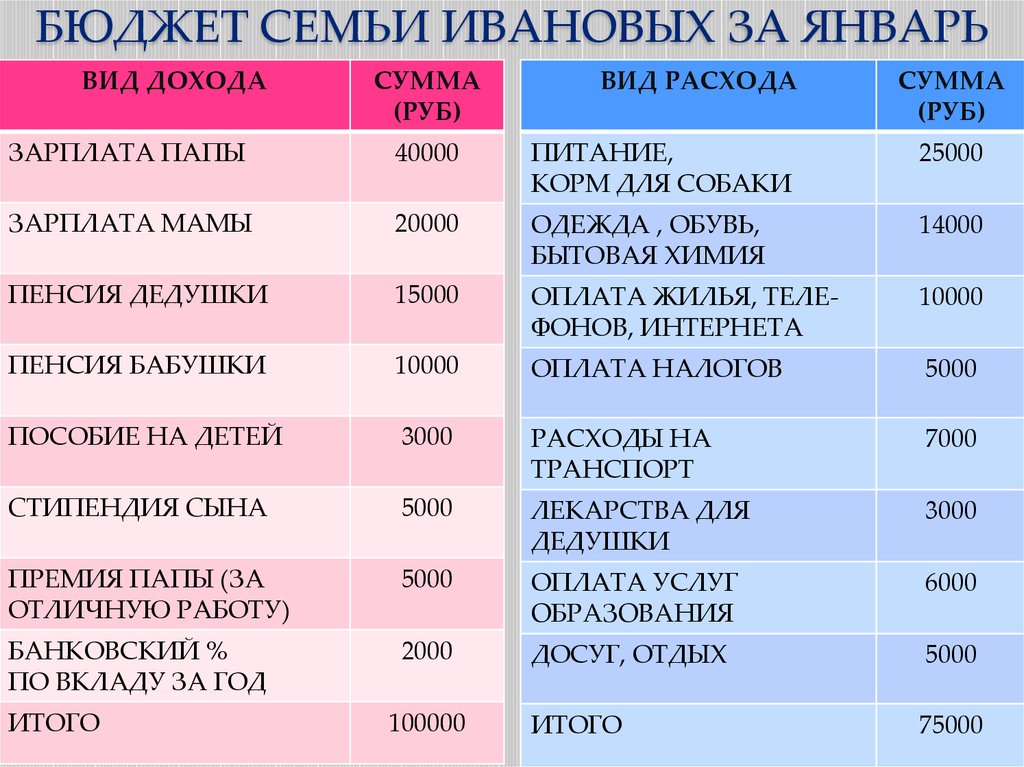

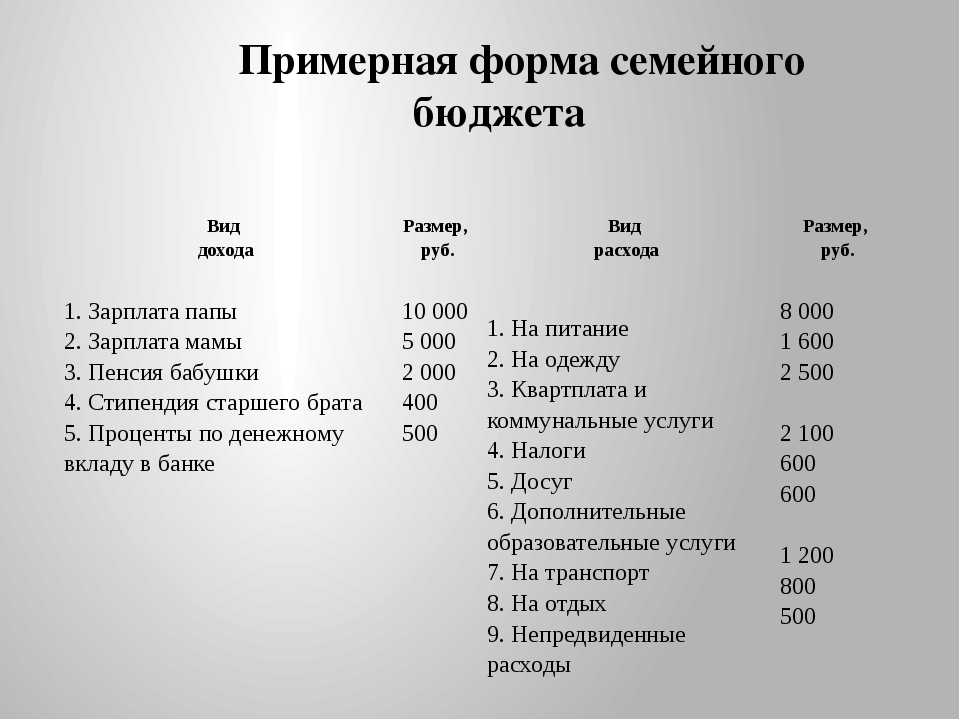

Примерная структура плана семейного бюджета на месяц:

Это только примерная структура семейного бюджета. Вы можете разработать свой вариант, либо использовать скачанные с Интернета или эти шаблоны.

И последнее: тратить все, что вы заработали – неверная стратегия. Надо еще и научиться выявлять и сокращать ненужные расходы, а также создавать запасы и инвестировать свои деньги в финансовые инструменты. При составлении бюджета обязательно оставьте отдельными строками в расходной части бюджета откладывание сбережений для достижения цели (мечты) семьи и создание «подушки безопасности». Наличие достаточных денег «на черный день» (как правило, в размере суммы доходов на три месяца) позволит вам и вашей семье чувствовать себя более спокойно и уверенно в случае непредвиденной ситуации.

Семейный бюджет

Продолжительность: 1:25

Семейный бюджет и финансовое планирование (Капитал)

Продолжительность: 3:59

Виды семейного бюджета и проблемы, с ним ассоциированные — Врач-психотерапевт Сергей Мельников

Коротко тему можно озаглавить так: «Деньги, как ими распоряжается пара, какой они при этом формируют бюджет, и на что это влияет».

Концепт статьи — помочь разобраться с наиболее удачной стратегией выбора, раскрыть плюсы и минусы разных типов бюджета.

Все примеры для простоты буду гипертрофированы. Супруги = партнёры, наличие штампа в паспорте в ходе рассуждения вынесем за скобки, подразумевая определенную глубину и длительность отношений. Когда и зачем имеет смысл обсуждать бюджет, на какой стадии отношений — предмет отдельного вопроса, его пока тоже вынесем за скобки.

Первый вид — полностью раздельный бюджет

Супруги сами решают, кто за что платит и в каком объёме, но при этом распределение долей дохода/расхода не характеризует вид бюджета. Т. е. ситуация со стороны жены «муж обеспечивает семью, ребёнка, возит нас на отдых, а свою ЗП я трачу на одежду и косметику» формально выглядит почти как общий бюджет (т. к. муж тратит ощутимо больше), но на самом деле это всё равно раздельный бюджет. Вопрос «Почему муж согласился на такие условия и устраивают ли они его?» вынесем за скобки.

Приведу примерные признаки раздельного бюджета

- Отсутствие финансовой прозрачности между супругами, т. е. они оба могут не знать, кто из них сколько зарабатывает или иметь весьма примерное представление.

- При наличии обговоренных обязанностей по оплате супруги не рассчитывают на деньги партнёра при планировании расходов.

- Могут присутствовать обороты типа «дашь в долг?», «давай, сейчас на твои деньги съездим, потом я верну».

Плюсы:

+ Отсутствие необходимости отчитываться/согласовывать с партнёром любые «бессмысленные» покупки.

+ Возможность выведения собственных активов без каких—либо моральных ожиданий со стороны партнёра.

Минусы:

— В случае финансовых проблем кого-то из супругов материальное положение семьи может сильно просесть, т. к. второй партнёр может быть не в курсе проблем или не будет готов к такой финансовой нагрузке.

— В случае ощутимой разницы в доходах может формировать эмоциональные проблемы в паре, типа «почему он может себе это позволить, а я нет?!»

— В случае неоговорённых финансовых обязательств могут рождаться проблемы типа «а я думал это ты должна была оплачивать!»

— Подушки безопасности может не быть у кого-то из партнёров.

Когда наиболее уместно использовать:

- Начало отношений, отсутствие понимания/необходимости длительных отношений.

- При высоком доходе обоих супругов.

Второй вид — частично совместный бюджет

Супруги совместно решают, какую сумму денег они готовы выделять на общие нужды семьи, таким образом формируется общий финансовый котёл, из которого потом происходит дальнейшее распределение денег на совместные нужды.

Например, Петя зарабатывает 80 тысяч, Маша — 40 тысяч, вместе они вкладывают в «банк» по 40 и 15–20 тысяч соответственно (суммы не обязательно пропорциональны доходу), из которого они оплачивают ипотеку, покупают продукты, одевают ребёнка, школа/садики и т. д. Возможно — совместное финансовое планирование отпуска.

Отличие от раздельного — у каждого остаётся своя независимая часть дохода, которая неподотчётна второй стороне при наличии общих (и обязательных) внесений.

Признаки совместного бюджета:

- Частичная финансовая прозрачность между супругами, «вот мои обещанные 40 тысяч, но вообще дела идут не очень», допускается ситуация открытости/закрытости сведений о доходах, лишь бы человек свою часть денег исправно вносил.

- При наличии обговоренных и исправно выполняемых обязанностей по оплате супруги не рассчитывают на деньги партнёра при планировании личных расходов.

- Обычно можно выделить бухгалтера в паре, который отвечает за планирование/распределение общей части денег.

Плюсы:

+ Если говорить о деньгах вне общего банка, то см. плюсы из раздельного бюджета.

+ Более устойчивое финансовое положение семьи в целом в момент кризиса ввиду компенсации со стороны партнёра, если появится проблема с деньгами.

Минусы:

— В случае ощутимой разницы в доходах может формировать эмоциональные проблемы в паре, типа «почему он может себе это позволить, а я нет?!»

— В случае неоговорённых финансовых обязательств могут рождаться проблемы «а я думал ты должна была это оплачивать!»

— Если бухгалтер не справляется со своей задачей, от этого может немного поплыть финансовое положение всей пары.

— Если есть финансовая непрозрачность, то могут всплыть проблемы с недоверием => появятся эмоциональные проблемы на почве денег.

Когда наиболее уместно использовать:

- При среднем доходе обоих супругов.

- Можно на любом этапе отношений, когда сформировано доверие к партнёру.

Третий вид — полностью общий бюджет

Маленький коммунизм в отдельно взятой семье.

Вне зависимости от уровня дохода в паре 100% заработка вкладывает один супруг, и 100% — другая сторона, формируя тем самым 100% котёл, из которого формируются и распределяются все необходимые финансовые потоки.

Супруги совместно планируют расходы, начиная от носков/продуктов/бытовой химии, заканчивая расчётом ипотеки и отпуском на месяц в следующем году.

Если утрировать, то магия общего бюджета — отмывание источника денег.

Например, альфонс Коля зарабатывает 20 тысяч, Анжела — 100 тысяч, вместе они всё вкладывают в «общий котёл», и любой рубль из 120 тысяч является общим.

Признаки общего бюджета:

- Отсутствие категорий «мои/твои деньги». Есть только наши деньги.

- Все более-менее крупные покупки супруги могут обговаривать вместе или ожидать этого предложения от партнёра.

- Обычно можно выделить бухгалтера в паре, который отвечает за планирование/распределение денег.

Есть только наши деньги.

Есть только наши деньги.Плюсы:

+ Наиболее устойчивое финансовое положение семьи в момент кризиса ввиду планирования таких решений наперёд.

+ Ощутимая разница в доходах не формирует эмоциональные проблемы в паре.

+ Полная финансовая прозрачность усиливает доверие => отсутствие эмоциональных проблем на почве денег.

+ Если денег мало, то усиление источника дохода может обсуждаться взаимно, без ожиданий и давлений по гендерному признаку. Кто лучше зарабатывает, тот и усиливает общий бюджет.

Минусы:

— Если бухгалтер не справляется со своей задачей, от этого может сильно поплыть финансовое положение всей пары. Особенно в историях про игроманов и/или страдающих химическими зависимостями.

— Если появляется финансовая непрозрачность, то могут всплыть проблемы с недоверием => появятся эмоциональные проблемы на почве денег.

— Появляется необходимость согласовывать с партнёром значимые «бессмысленные» (с точки зрения другого человека) покупки.

Когда наиболее уместно использовать:

- При любом уровне доходов обоих супругов, в т. ч. при низком.

- Долгосрочный и доверительный этап отношений, когда речь идёт о планировании на несколько месяцев/лет вперёд.

Как составить семейный бюджет — TD Canada Trust

Если вы создаете семью, вы можете подумать о том, как материнство влияет на ваши семейные финансы. У вас, вероятно, будут дополнительные расходы, такие как оплата подгузников или, по мере роста вашей семьи, плата за детский сад или футбол.

Составление домашнего или семейного бюджета может помочь вам понять свои расходы, чтобы вы могли решить, где внести необходимые изменения в свои привычки расходования средств.

Советы, которые помогут вам составить семейный бюджет

Ваш семейный бюджет, скорее всего, будет отличаться от индивидуального бюджета. Начните с этих 4 шагов:

- Сложите все источники чистого дохода. Это общая сумма денег, которую вы и каждый член семьи забираете домой после уплаты налогов.

- Сложите все свои расходы. Начните с разделения ваших семейных расходов на «обязательные», такие как продукты и счета, и «необходимые», такие как кабельное телевидение.

- Если ваши общие расходы превышают общий доход, подумайте о том, чтобы просмотреть список «хороших вещей», чтобы увидеть, есть ли возможность их сократить.

- Отслеживайте свои ежемесячные расходы, чтобы убедиться, что созданный вами семейный бюджет работает хорошо, и при необходимости внесите изменения.

Знаете ли вы? TD MySpend может помочь вам отслеживать покупки и транзакции, сделанные из ваших личных учетных записей TD, чтобы вы могли видеть, как ваши личные расходы синхронизируются с вашим семейным бюджетом.

Узнать больше

Почему важно составлять бюджет

Составление семейного бюджета может помочь вам понять свое финансовое положение. Создав свой бюджет, часто проверяйте его, чтобы не сбиться с пути. Это также поможет вам увидеть, как перераспределить деньги, когда определенные расходы больше не нужны. Например, вам может понадобиться покупать подгузники только на несколько лет, и как только этот этап вашей семейной жизни закончится, вы можете рассчитывать на то, что сможете потратить эти деньги на что-то другое или даже сохранить их на черный день.

Статьи и инструменты по теме

Как спланировать поездку

Есть ли в вашем бюджете место для отпуска? Бюджет путешествия — отличное место для начала планирования поездки с семьей или друзьями.

Учить больше

Различия между текущими и сберегательными счетами

Поймите разницу между чековым и сберегательным счетами, чтобы знать преимущества каждого из них.

Учить больше

Персональный калькулятор денежных потоков

Сколько вы тратите на домашнее хозяйство и на что? Получите лучшее представление, используя наш Калькулятор личного денежного потока.

Рассчитать сейчас

Советы по составлению семейного бюджета

Быть взрослым сопряжено со всевозможными финансовыми обязанностями, а если у вас есть дети, расходы быстро начинают накапливаться. С ежемесячными платежами по ипотеке или аренде, продуктами и внеклассными мероприятиями может быть сложно найти возможности для экономии.

Тем не менее, мы все могли бы сэкономить немного, будь то черный день, хороший отпуск или фонд колледжа. Вот почему рекомендуется составить семейный бюджет, чтобы дать вам общий обзор ваших расходов и определить возможности для экономии. Чтобы помочь вам начать работу, мы собрали несколько советов и рекомендаций по составлению семейного бюджета.

Зачем вам нужен семейный бюджет Цель семейного бюджета — помочь вам контролировать свои расходы и по возможности избегать перерасхода. Он также поддерживает сохранение целей, поэтому вы можете откладывать деньги на любые планы, которые у вас есть в будущем.

Он также поддерживает сохранение целей, поэтому вы можете откладывать деньги на любые планы, которые у вас есть в будущем.

Цель семейного бюджета не в том, чтобы ограничивать вас, а в том, чтобы дать вам возможность тратить так, чтобы вы чувствовали себя уверенно и контролировали ситуацию. Кроме того, составление бюджета позволяет с самого начала формировать у детей хорошие денежные ценности, обучая их здоровым финансовым привычкам на будущее. Хотите узнать больше о том, как научить детей финансовой ответственности? Ознакомьтесь с нашей статьей о том, как научить детей обращаться с деньгами здесь.

Как вести бюджет с партнеромЭкономьте с помощью Spaces

Используйте субсчета N26 Spaces, чтобы легко организовывать свои деньги и копить для достижения своих целей.

Откройте для себя субсчета

На что следует обратить внимание при составлении семейного бюджета При составлении семейного бюджета необходимо учитывать множество вещей. Вот список того, что следует учитывать:

Вот список того, что следует учитывать:

- Установленные расходы по сравнению с переменными расходами: Каждый месяц будут фиксированные расходы, такие как ипотека, аренда или страхование. Другие расходы, такие как счета за коммунальные услуги и покупка продуктов, могут варьироваться. Признание различных видов расходов, которые у вас есть каждый месяц, поможет вам лучше оценить, что должно быть в вашем бюджете

- Погашение кредита и долга: Если у вас есть долги с высокими процентами, которые необходимо погасить, например, платежи по кредитной карте или бизнес-кредиту, рекомендуется разработать лучший способ их погашения, сохраняя при этом свой кредитный рейтинг.

- Цели сбережений: Решите всей семьей, чего вы хотите достичь со своими сбережениями. Это могут быть совместные выходные, вклад в фонд колледжа или покупка новой машины.

С небольшим количеством математики и мотивацией составление семейного бюджета не должно быть слишком сложным. Начните с этих 5 простых шагов:

Начните с этих 5 простых шагов:

Первый шаг – подсчитать, сколько вы и любые другие члены семьи зарабатываете каждый месяц. Обратите внимание как на надежный фиксированный доход, на который вы всегда можете рассчитывать, так и на любые дополнительные доходы от таких вещей, как внештатная работа.

2. Запишите свои ежемесячные расходыСоставьте список ежемесячных расходов вашей семьи, включая ваши нужды и ваши желания, имея в виду, что они будут разными для каждой семьи. Ваши потребности, скорее всего, будут включать расходы на жилье, уход за детьми, расходы на питание, медицинскую страховку, транспортные расходы или оплату автомобиля, коммунальные услуги и оплату интернета/телефонной связи. Ваши желания — это дополнения, без которых вы бы не хотели обходиться. Это могут быть частые ужины вне дома, новая одежда или походы в кино.

3. Оцените чистый доход

Оцените чистый доход Вычитая ваши ежемесячные расходы из вашего дохода, вы получите то, что мы называем вашим чистым доходом. Остались деньги? Если это так, эти средства могут быть направлены на сбережения или погашение любых долгов.

4. Определите стратегию сбереженийКак только вы узнаете, что осталось на каждый месяц, выберите стратегию сбережений для дополнительных средств. Здесь нет правильного или неправильного — может быть, вы хотите отложить деньги на пенсию или первый взнос за дом? Возможно, вы хотите накопить на семейный праздник или грандиозную вечеринку по случаю дня рождения вашего ребенка. Важно то, что вы чувствуете, что контролируете свои финансы и то, что происходит на вашем счете каждый месяц.

5. Пересмотрите и оптимизируйте Теперь, когда у вас есть четкое представление о ваших доходах, расходах и целях, пришло время установить свой бюджет. Возможно, вы захотите просмотреть, какие расходы можно сократить, чтобы оптимизировать свои цели экономии. Если да, то вот несколько советов, где можно оптимизировать:

Если да, то вот несколько советов, где можно оптимизировать:

| Расходы | Возможности для экономии |

|---|---|

| Еда | Планирование продуктов питания требует небольшого планирования, но это может быть увлекательно. Планируя питание заранее, вы можете свести к минимуму свои походы за продуктами и избежать перерасхода. Пробуйте новые рецепты и привлекайте детей к приготовлению пищи и составлению меню. По возможности, покупка товаров оптом не только экономит деньги, но и помогает сократить количество отходов. Вы также можете проверить, в каких продуктовых магазинах есть специальные предложения, и спланировать питание вокруг них. Конечно, вы все равно должны есть вне дома, когда вам удобно, но постарайтесь сохранить его для особых случаев или когда вам хочется чего-то, что вы не можете легко приготовить самостоятельно. |

| Коммунальные службы и поставщики услуг | Эксплуатация дома стоит денег и энергии. Если вы хотите сэкономить, попробуйте уменьшить отопление в ночное время, принимать душ короче и обязательно выключать свет, когда выходите из комнаты. Это уменьшит ваши счета за коммунальные услуги и ваш углеродный след. Сравните поставщиков, чтобы убедиться, что вы получаете лучшее предложение для интернета и телефонной связи, и оцените, действительно ли ваши планы удовлетворяют ваши потребности. Если вы хотите сэкономить, попробуйте уменьшить отопление в ночное время, принимать душ короче и обязательно выключать свет, когда выходите из комнаты. Это уменьшит ваши счета за коммунальные услуги и ваш углеродный след. Сравните поставщиков, чтобы убедиться, что вы получаете лучшее предложение для интернета и телефонной связи, и оцените, действительно ли ваши планы удовлетворяют ваши потребности. |

| Шоппинг | Шопинг имеет множество преимуществ: от удовольствия для себя или своей семьи до поддержки местного бизнеса. Однако при планировании бюджета полезно подумать о том, что действительно сделает вас счастливым, а не о том, что вы покупаете импульсивно. Попробуйте переработать старую одежду, купить бывшие в употреблении вещи или обменяться одеждой с друзьями, особенно для подрастающих детей. Избегание покупок, когда это возможно, будет означать меньше беспорядка в доме и больше денег, которые можно сэкономить позже. |

| Транспорт и автомобиль | Из поездок в школу, на работу или к бабушке нам всем нужно добраться отсюда туда. Если вы хотите сэкономить на транспорте, попробуйте дойти до работы пешком или на велосипеде, чтобы немного потренироваться. Если это не вариант, попробуйте совместное использование автомобилей или купите месячный проездной на поезд. Если вы ищете новый автомобиль, попробуйте что-нибудь экономичное или даже электрическое, чтобы сэкономить на бензине. Если вы хотите сэкономить на транспорте, попробуйте дойти до работы пешком или на велосипеде, чтобы немного потренироваться. Если это не вариант, попробуйте совместное использование автомобилей или купите месячный проездной на поезд. Если вы ищете новый автомобиль, попробуйте что-нибудь экономичное или даже электрическое, чтобы сэкономить на бензине. |

| Фитнес и здоровье | Поддержание формы необходимо для здорового образа жизни, и многие считают, что членство в тренажерном зале или занятия спортом помогают им сохранять мотивацию. Если это ты, отлично, так держать! Но если вы обнаружите, что ваш абонемент в спортзал будет тратиться каждый месяц, отмените его и вместо этого займитесь бегом трусцой или силовой ходьбой. Если вас мотивируют групповые занятия, найдите партнера по бегу или организуйте регулярные походы в открытый бассейн. |

| Развлечения | Семейные приключения — отличный способ развлечь ваших детей. Узнайте о бесплатных мероприятиях в вашем районе, таких как парки, озера или фестивали. Отмените подписки на потоковое вещание, которые вы не используете, и выберите вместо этого эпизодический фильм. Отмените подписки на потоковое вещание, которые вы не используете, и выберите вместо этого эпизодический фильм. |

| Страхование | Когда дело доходит до страхования, важно знать, что вам нужно, если что-то случится. Присмотритесь к лучшим политикам, используя сайты сравнения. Ознакомьтесь с политиками переноса и убедитесь, что вы убрали все ненужные расходы на покрытие. |

| Отпуск | Виды отпуска, который мы берем, могут различаться в зависимости от нашего бюджета, вкусов и свободного времени. Если вы хотите сэкономить, подумайте об отдыхе рядом с домом, куда вы можете добраться на машине или поезде. Попробуйте остановиться в съемной квартире, а не в отеле. Или, если вы хотите разориться на модном отдыхе, накопите на это, сократив расходы в другом месте, чтобы вы могли спланировать поездку на память. |

Составление бюджета стало проще

Визуализируйте свои ежедневные расходы и сбережения, чтобы получить максимальную отдачу от ваших денег.

Попробуйте калькулятор для составления бюджета

Ресурсы для онлайн-оценки семейного бюджетаБлагодаря технологиям у нас под рукой создание семейного бюджета с помощью цифровых инструментов стало быстрее и проще, чем когда-либо. Управляйте своими расходами с помощью этих лучших инструментов:

- Калькуляторы семейного бюджета : Калькулятор EPI — отличный ресурс для быстрого расчета расходов вашей семьи в Интернете с оценками, основанными на экономике США. Рассчитанные на поперечном срезе 10 типов семей (до четырех детей), данные результаты основаны на скромном образе жизни. Откройте здесь Калькулятор семейного бюджета EPI, чтобы увидеть, как потенциальные расходы повлияют на ваш семейный бюджет.

- Приложения и инструменты для составления бюджета : Удобные приложения могут мгновенно упростить ваши расходы, прозрачно регистрируя все семейные расходы и расходы семьи. Попробуйте банк, в котором вы можете получать push-уведомления после каждой транзакции и настраивать регулярные переводы, или отслеживать и получать информацию о расходах в определенных категориях. Это даст вам возможность достичь своих финансовых целей, какими бы они ни были. Совет: ознакомьтесь с нашими лучшими приложениями для ведения бюджета, чтобы поддержать свой семейный бюджет.

Попробуйте банк, в котором вы можете получать push-уведомления после каждой транзакции и настраивать регулярные переводы, или отслеживать и получать информацию о расходах в определенных категориях. Это даст вам возможность достичь своих финансовых целей, какими бы они ни были. Совет: ознакомьтесь с нашими лучшими приложениями для ведения бюджета, чтобы поддержать свой семейный бюджет.

Попробуйте банк, в котором вы можете получать push-уведомления после каждой транзакции и настраивать регулярные переводы, или отслеживать и получать информацию о расходах в определенных категориях. Это даст вам возможность достичь своих финансовых целей, какими бы они ни были. Совет: ознакомьтесь с нашими лучшими приложениями для ведения бюджета, чтобы поддержать свой семейный бюджет.Банк, который вам понравится

✓ 100% мобильность ✓ Без скрытых комиссий ✓ Без оформления документов ✓ Бесплатная виртуальная карта Mastercard ✓ Бесплатное снятие наличных в банкомате

Начало работы (новая вкладка) мала она или велика, с помощью N26 можно легко организовать бюджет. Откройте премиум-аккаунт сейчас, чтобы попробовать N26 Spaces, где вы можете создать до 10 субаккаунтов для поддержки ваших целей экономии. Используйте правила, чтобы организовать автоматические переводы в пространство, или сохраняйте с другими членами семьи, используя общие пространства, что позволяет клиентам N26 совместно использовать вспомогательную учетную запись для совместного достижения своих финансовых целей.

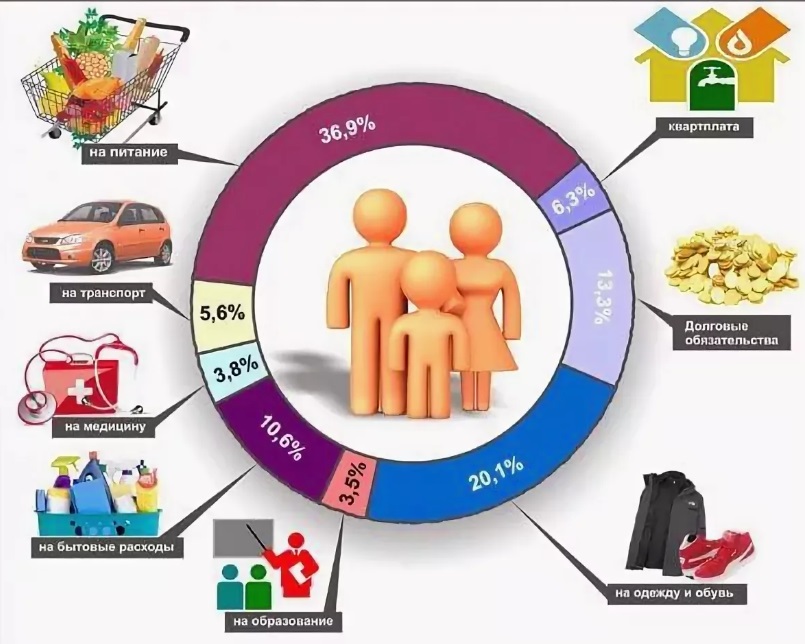

Какие расходы следует учитывать при формировании семейного бюджета?

Думая о семейных расходах и составлении бюджета, важно учитывать все расходы — на самое необходимое и на развлечения. Основные расходы включают оплату жилья, продукты, счета за коммунальные услуги, расходы на мобильный телефон и интернет, транспортные расходы и расходы на автомобиль, расходы на уход за детьми, расходы на медицинское и другое страхование, а также налоги. Не забывайте о дополнительных угощениях, в том числе о еде вне дома, покупках и семейном отдыхе.

С чего начать составление семейного бюджета?

Во-первых, вам нужно определить доход вашей семьи, чтобы вы знали, что будет в каждом месяце. Затем вычтите фиксированные расходы, такие как оплата жилья, транспортные расходы и страховые полисы. Затем рассчитайте свои переменные расходы, такие как питание вне дома и покупки, и вычтите затраты из своего дохода, чтобы выяснить, что остается каждый месяц и где можно сэкономить. Наконец, выясните, каковы ваши цели сбережений, и рассмотрите возможность погашения любого непогашенного долга.

Наконец, выясните, каковы ваши цели сбережений, и рассмотрите возможность погашения любого непогашенного долга.

Зачем вам семейный бюджет?

Осуществляя семейный бюджет, вы можете постоянно следить за своими коллективными расходами. Бюджеты хороши, когда вы хотите сократить расходы или сэкономить на будущее. Это также может пролить свет на привычки к расходам, которые вы, возможно, захотите изменить, и даст вам возможность тратить и откладывать с уверенностью. Наконец, важно, чтобы все в вашей семье были на одной странице при составлении бюджета, чтобы вы все работали над достижением одних и тех же целей.

Стоит ли делиться семейным бюджетом с детьми?

Формирование здоровых привычек к тратам и обучение детей понятию денег на раннем этапе всегда является хорошей идеей. Дети могут развивать понимание денег и их значения с раннего возраста, поэтому может быть весело и полезно показать им, как вести бюджет.