Краткосрочные экономические циклы: Экономические циклы

Экономический цикл – это колебания значения валового внутреннего продукта в долгосрочном периоде. Это уменьшение или увеличение ВВП связано со стадией развития. Выделяют несколько видов таких колебаний, которые различаются своей длительностью. Самый краткосрочный – цикл Китчина, продолжительность которого – 3-5 лет. Другие экономисты также изучали вопрос колебаний валового производства. Выделяют также циклы Жюгляра, Кузнеца и Кондратьева.

Основные термины

В ходе своего развития экономика переживает как периоды бурного развития, так и стагнации. Цикл Китчина объясняет краткосрочные колебания. Волны Кондратьева охватывают полувековые изменения. Понятие экономического цикла в широком смысле означает период времени, который включает только один период расцвета и спада, идущие друг за другом. Эти две стадии являются основополагающими. Индикатором начала и окончания цикла служит процент роста реального валового внутреннего продукта. Хотя часто эти колебания деловой активности являются достаточно непредсказуемыми.

История изучения

Понятие экономического цикла отрицалось представителями классической школы. Их существование на практике они объясняли войнами и конфликтами. Первым их изучением занялся Сисмонди. Его работа была посвящена панике 1825 года в Англии, которая стала первым экономическим кризисом, произошедшим в мирное время. Сисмонди и его коллега Роберт Оуэн назвали его причиной перепроизводство и недопотребление, вызванные неравенством в распределении доходов между населением. Они выступали за вмешательство государства в экономику и социализм. В академических кругах их работа не стала мгновенно популярной. Однако на представлении о том, что недопотребление является причиной кризисов, потом будет построена широко известная кейнсианская школа. Теория Сисмонди была развита Чарльзом Дюнуайе. Он выдвинул концепцию изменчивых циклов. Карл Маркс рассматривал периодические кризисы в качестве главной проблемы любого капиталистического общества и предсказывал коммунистическую революцию. Генри Джордж называл спекуляции с землей главной причиной рецессий и предлагал введения единого налога на этот фактор производства.

Разновидности циклов

В 1860 году французский экономист Клемент Жюгляр впервые определил экономические колебания с периодичность в 7-11 лет. Йозеф Шумпетер утверждал, что они состоят из четырех стадий:

- Экспансия. Происходит увеличение объемов производства, растут цены, процентные ставки падают.

- Кризис. На этой стадии обваливаются фондовые биржи, а многие предприятия и фирмы становятся банкротами.

- Рецессия. Цены и объемы производства продолжают падать, а процентные ставки, напротив, растут.

- Восстановление. Биржи вновь начинают работать благодаря падению цен и доходов.

Шумпетер связывал восстановление экономики с ростом продуктивности производства, уверенности в завтрашнем дне потребителей, совокупного спроса и цен. В середине XX века он предложил типологию циклов по их продолжительности. Среди них:

- Цикл Китчина. Занимает от 3 до 5 лет.

- Цикл Жюгляра. Его продолжительность – 7-11 лет.

- Цикл Кузнеца. Он связан с вложениями в инфраструктуру. Занимает от 15 до 25 лет.

- Волны Кондратьева, или долгосрочный технологический цикл. Занимает от 45 до 60 лет.

Сегодня интерес к циклам несколько снизился. Это связано с тем, что современная макроэкономика не поддерживает идею регулярных периодических колебаний.

Цикл Китчина

Он занимает около 40 месяцев. Эти краткосрочные колебания впервые были исследованы Йозефом Китчиным в 1920 годы. Его причиной считаются временные лаги в движении информации, которые приводят к задержке принятия решений фирмами. Фирмы реагируют на улучшение коммерческой ситуации, увеличивая производства. Это приводит к полному использованию трудовых ресурсов и капитала. Как результат, через определенное время рынок становится наводнен товарами. Их качество постепенно ухудшается из-за действия закона Сея. Спрос падает, цены – тоже, товары начинают накапливаться на складах. Через определенное время фирмы начинают уменьшать объемы производства. Так и проходит цикл Китчина.

Причины и последствия

Экономические циклы Китчина связаны с отсутствием возможности мгновенной оценки рыночной конъюнктуры. Фирмам нужно время как для того, чтобы начать наращивать производство, так и для того, чтобы решить, сокращать ли его объемы. Задержка происходит из-за того, что предприниматели не сразу понимают, что превалирует сейчас на рынке – спрос или предложение. Потом им нужно еще и проверить эту информацию. Время занимает и воплощение решения на практике. Не так просто сразу найти новых работников или уволить старых. Таким образом, краткосрочные циклы Китчина связаны с задержкой в сборе и обработке информации.

Йозеф Китчин: краткие сведения

Он является британским специалистом в области статистики и бизнесменом. Йозеф Китчин работал в сфере добывающей промышленности в Южной Африке. В 1923-м он провел исследование краткосрочных циклов деловой активности в Великобритании и Соединенных Штатах Америки в период с 1890 по 1922 год. Их продолжительность составила около 40 лет. Результаты своих исследований он изложил в работе под названием «Циклы и тренды в экономических факторах». Автор объяснял наличие таких колебаний психологическими реакциями на капиталистическое производство и временные лаги в передаче информации, что влияет на процесс принятия решений фирмами. Другими словами, циклы Китчина характеризуют регулирование предложения товаров предприятиями с точки зрения их необходимости на рынке.

Период в 7-11 лет

Цикл Жюгляра является в два раза более продолжительным, чем Китчина. Но его существование ученый установил еще в 1862 году. Среди причин выявленных колебаний Жюгляр называл изменения в инвестировании в основной капитал, а не только уровень занятости. В 2010 году исследование с использованием спектрального анализа подтвердило существование таких циклов в динамике мирового валового внутреннего продукта.

Цикл Кузнеца

Это колебания средней продолжительности. Впервые их исследовал Симон Кузнец в 1930 году. Они занимают около 15-25 лет. Причиной такой цикличности автор называл демографические процессы. Он рассматривал приток мигрантов и связанные с ними строительные бумы. Кузнец также характеризовал их в качестве инфраструктурных инвестиционных циклов. Некоторые современные экономисты связывают данные циклы с 18-летним колебанием стоимости на землю как фактором производства. Выход они видят в введении специального налога. Однако Фред Харрисон считает, что это не поможет даже смягчить цикличность. В 1968 году Хаури выступил с критикой исследования Кузнеца. Он доказывал, что неправильно были проанализированы данные. Однако Кузнец ответил, что выявленные им циклы можно увидеть в росте мирового валового внутреннего продукта и без применения придуманного им фильтра.

Исследования Кондратьева

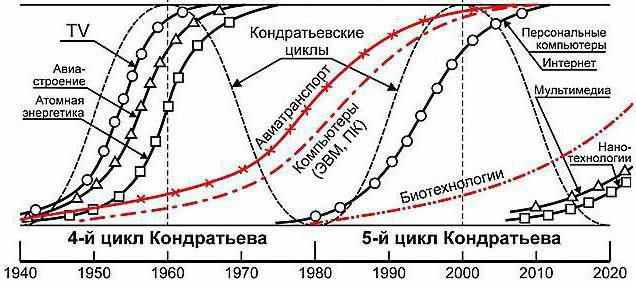

Самые длинные циклы деловой активности имеют продолжительность в 45-60 лет. Известный советский экономист Кондратьев считал, что колебания влияют на все секторы экономики. Он концентрировался на ценах, процентных ставках. В каждом цикле Кондратьев выделял четыре стадии. Основным показателем, который он изучал, было производство в стоимостном выражении. На сегодняшний день выделяют пять длинных волн:

- С 1890 по 1850. Связана с появлением парового двигателя и началом повсеместного использования хлопка.

- С 1850 по 1900. Основным двигателем стали железные дороги и производства стали.

- С 1900 по 1950. Связана с распространением электричества и развитием химической промышленности.

- С 1950 по 1990. Пропульсивными отраслями стали фармацевтика и автомобилестроение.

- Новая волна связана с информационно-коммуникационными технологиями как двигателем прогресса.

Кроме технологического объяснения, некоторые ученые связывают длинные циклы Кондратьева с демографическими изменениями, спекуляциями с землей и дефляцией долга. Существует несколько современных модификаций теории советского экономиста. Их можно условно разделить на две группы. Первая сосредотачивается на изменении технологий. Вторая исследует кредитные циклы. Однако многие экономисты не принимают теорию длинных волн Кондратьева. Еще большие споры идут вокруг того, какие годы считать началом каждого из циклов. Наступление мирового финансового кризиса достаточно хорошо вписывается в теорию Кондратьева, сигнализируя о начале периода спада.

Кроме технологического объяснения, некоторые ученые связывают длинные циклы Кондратьева с демографическими изменениями, спекуляциями с землей и дефляцией долга. Существует несколько современных модификаций теории советского экономиста. Их можно условно разделить на две группы. Первая сосредотачивается на изменении технологий. Вторая исследует кредитные циклы. Однако многие экономисты не принимают теорию длинных волн Кондратьева. Еще большие споры идут вокруг того, какие годы считать началом каждого из циклов. Наступление мирового финансового кризиса достаточно хорошо вписывается в теорию Кондратьева, сигнализируя о начале периода спада.Понятие экономического цикла

Экономический цикл – особый тип периодических колебаний экономической активности, состоящих в повторяющемся расширении и сжатии экономики, что сопровождается колебаниями уровня деловой активности, производства, занятости, уровня цен и других макроэкономических показателей. Экономические циклы могут различаться по продолжительности, интенсивности и прочим параметрам, тем не менее уже первые исследователи цикличности обратили внимание, что все циклы имеют одни и те же четко выраженные этапы (фазы).

Виды экономических циклов

Классифицируют экономические циклы в зависимости от их продолжительности:

- столетние циклы, чья продолжительность составляет сто и более лет;

- «циклы Кондратьева», которые длятся 50-70 лет. Свое название они получили от выдающегося русского экономиста Н.Д. Кондратьева, который разработал теорию «длинных волн экономической конъюнктуры»;

- классические циклы, длящиеся 10-12 лет и характеризующиеся массовым обновлением основного капитала;

- циклы Китчина, чья продолжительность составляет 2-3 года.

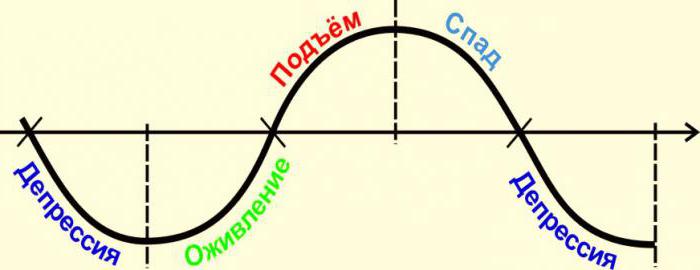

Фазы экономического цикла

- Пик – это высшая точка подъема деловой активности страны. На этом этапе экономического цикла безработица приближается к минимальным уровням, а экономика максимально загружена и задействованы все ресурсы страны.

- После пика всегда наступает спад (депрессия), который характеризуется постепенным сокращением объемов производства и снижением деловой активности. Рецессия или спад экономического цикла признается экономистами только при длительности периода застоя более шести месяцев. В это время безработица нарастает, а промышленность крайне слаба.

- Дно – низшая точка спада экономического цикла, которая предвещает его скорое завершение. Правда, бывают исключения: Великая Депрессия 1930-х годов тому пример.

- Подъем экономического цикла отражает расцвет экономики страны и сопровождается ростом занятости и производства.

Каковы причины возникновения экономического цикла?

Причины циклического развития экономики можно разделить на внешние и внутренние.

- войны, из-за которых экономика перестраивается на производство военной продукции, привлекает дополнительные ресурсы и рабочую силу, а по окончании военных действий наступает спад;

- воздействие каких-то других внешних факторов, например, так называемых нефтяных шоков, когда нефтедобывающие страны объединились в один картель — ОПЕК — и резко подняли цены на нефть, чем вызвали самый большой за послевоенное время мировой кризис 1974—1975 гг., при котором в США падение производства продолжалось 16 месяцев и составило около 5%;

- крупные нововведения (железные дороги, автомобили, электроника), оказывающие большое влияние на инвестиции, производство, потребление, уровень цен.

Внутренние причины:

- монетарная (денежная) политика правительства: большое количество денег порождает инфляционный бум, а недостаточное их количество сокращает инвестиции и ведет к спаду производства;

- изменение соотношения совокупного предложения и совокупного спроса, когда, например, появляются кардинально новые товары (персональные компьютеры) и спрос переключается на них, а производителям старых товаров (пишущих машинок) приходится закрывать производство и перебрасывать ресурсы в другие отрасли;

- сокращение производства, вызванное выпуском товарной продукции, т. е. накоплением больших запасов из-за низкого спроса или высоких цен, когда торговля отказывается от товаров, которые она не может реализовать, а совокупное предложение превышает совокупный спрос.

Сколько длится экономический цикл?

По продолжительности циклы делятся на:

- короткие циклы, связанные с восстановлением экономического равновесия на потребительском рынке, с колебанием оптовых цен и изменением запасов у фирм. Их продолжительность составляет 2-4 года;

- средние циклы, связанные с изменением инвестиционного спроса предприятий, с долгосрочным накоплением факторов производства и усовершенствованием технологий. Их продолжительность составляет 10-15 лет;

- длинные циклы (волны), связанные с открытиями или важными техническими нововведениями и их распространением. Их продолжительность составляет 40-60 лет.

Полезные статьи по теме

Экономические циклы — Википедия

Экономические циклы — колебания экономической активности (экономической конъюнктуры), состоящие в повторяющемся экономическом спаде (рецессии, депрессии) и экономическом подъёме (оживлении экономики). Циклы носят периодический, но, обычно, нерегулярный характер. В рамках кейнсианско-неоклассического синтеза циклы обычно интерпретируются как колебания вокруг долгосрочного тренда развития экономики.

Детерминистическая точка зрения на причины экономических циклов исходит из предсказуемых, вполне определенных факторов, формирующихся на стадии подъёма (факторы спада) и спада (факторы подъёма). Стохастическая точка зрения исходит из того, что циклы порождаются факторами случайной природы и представляют собой реакцию экономической системы на внутренние и внешние импульсы.

Виды экономических циклов

Обычно выделяют четыре основных вида экономических циклов:

Фазы

В циклах деловой активности выделяются четыре относительно чётко различимые фазы: пик, спад, дно (или «низшая точка») и подъём; но в наибольшей степени эти фазы характерны для циклов Жюгляра[2].

Бизнес-циклы в экономикеПодъём

Подъём (оживление) наступает после достижения низшей точки цикла (дна). Характеризуется постепенным ростом занятости и производства. Многие экономисты полагают, что данной стадии присущи невысокие темпы инфляции. Происходит внедрение инноваций в экономике с коротким сроком окупаемости. Реализуется спрос, отложенный во время предыдущего спада.

Пик

Пик, или вершина цикла деловой активности, является «высшей точкой» экономического подъёма. В этой фазе безработица обычно достигает самого низкого уровня либо исчезает совсем, производственные мощности работают с максимальной или близкой к ней нагрузкой, то есть в производстве задействуются практически все имеющиеся в стране материальные и трудовые ресурсы. Обычно, хотя и не всегда, во время пиков усиливается инфляция. Постепенное насыщение рынков усиливает конкуренцию, что снижает норму прибыли и увеличивает средний срок окупаемости. Возрастает потребность в долгосрочном кредитовании с постепенным снижением возможностей погашения кредитов.

Спад

Спад (рецессия) характеризуется сокращением объёмов производства и снижением деловой и инвестиционной активности. Вследствие этого увеличивается рост безработицы. Официально фазой экономического спада, или рецессией, считают падение деловой активности, продолжающееся свыше шести месяцев подряд.

Дно

Дно (депрессия) экономического цикла — это «низшая точка» производства и занятости. Считается, что данная фаза цикла обычно не бывает продолжительной. Однако история знает и исключения из этого правила. Великая депрессия 1930-х годов, несмотря на периодические колебания деловой активности, длилась 10 лет (1929-1939гг).

Причины

Теория реальных экономических циклов объясняет спады и подъёмы воздействием реальных факторов. В индустриальных странах этим может быть появление новых технологий, изменение цен на сырье. В аграрных странах — урожай или неурожай. Также толчком к переменам могут стать форс-мажорные ситуации (война, революция, стихийные бедствия). Предвидя изменение экономической обстановки в худшую или лучшую сторону, домохозяйства и фирмы массово начинают экономить или больше тратить. В результате сокращается или возрастает совокупный спрос, уменьшается или увеличивается оборот розничной торговли. Фирмы получают меньше или больше заказов на изготовление продукции, соответственно меняется объём производства, занятость. Меняется деловая активность: фирмы начинают сокращать ассортимент выпускаемой продукции или наоборот запускают новые проекты, берут кредиты на их осуществление. То есть, вся экономика колеблется, стремясь прийти в равновесие. Кроме колебаний совокупного спроса существуют и другие факторы, влияющие на фазы экономического цикла: изменения, зависящие от смены времен года в сельском хозяйстве, строительстве, автомобильной промышленности, сезонность розничной торговли, вековые тенденции экономического развития страны, зависящие от ресурсной базы, численности и структуры населения, правильного управления.

Хесус Уэрта де Сото утверждает, что экономические циклы возникают из-за кредитной экспансии, которая коренится в банковской политике частичного резервирования депозитов до востребования[3]. В экономику вливаются необеспеченные деньги, которые удлиняют цепочку производства и тем самым создают экономический рост в основном за счёт того, что потребительские блага (блага первого порядка[4]) повышаются в цене. Когда кредитная экспансия подходит к концу (расширение кредита больше не возможно, так как достигнут предел резервирования), люди начинают изымать депозиты из банков, а банки поднимают кредитные ставки. Происходит сжатие кредита, которое влечёт за собой рецессию, сопровождаемую дефляцией (снижением цен) на потребительские товары и услуги. Начинается рост безработицы, объясняемый «эффектом Рикардо» («эффектом гармошки») что в конечном итоге приводит к росту добровольных сбережений, которые, в конечном итоге, могут вывести экономику из кризиса, запуская процесс восстановления экономики [5][6].

Влияние на экономику

Существование экономики, как совокупности ресурсов для неуклонно растущего потребления, имеет колебательный характер. Колебания экономики выражены в экономическом цикле. «Тонким» моментом экономического цикла считается спад, который при некоторых масштабах может перейти в кризис.

Концентрация (монополизация) капитала приводит к «ошибочным» решениям в масштабе экономики страны или даже мира. Любой инвестор стремится получить доход от своего капитала. Ожидание инвестора по размеру этого дохода происходят от этапа подъём-пик, когда доходы максимальные. На этапе спада инвестор считает невыгодным для себя вкладывать капитал в проекты с доходностью ниже «вчерашней».

Без таких вложений (инвестиций) сокращается производственная деятельность, как следствие платёжеспособность работников этой сферы, которые являются потребителями товаров и услуг других сфер. Таким образом кризис одной или нескольких отраслей отражается на всей экономике в целом.

Другая проблема концентрации капитала — изъятие денежной массы (денег) из сферы потребления и производства потребительских товаров (также и сферы производства средств производства этих товаров). Деньги, полученные в виде дивидендов (или прибыли), накапливаются на счетах инвесторов. Возникает нехватка денег для поддержания необходимого уровня производства, и как следствие снижение объёмов этого производства. Растет уровень безработицы, население экономит на потреблении, происходит падение спроса.

Из отраслей экономики, сфера услуг и отрасли, выпускающие товары кратковременного пользования, в несколько меньшей степени затрагиваются разрушительными последствиями экономического спада. Рецессия даже способствует активизации некоторых видов деятельности, в частности повышает спрос на услуги ломбардов и юристов, специализирующихся на банкротствах. Наиболее чувствительны к циклическим колебаниям фирмы, выпускающие средства производства и потребительские товары длительного пользования.

Эти фирмы не только тяжелее других переносят деловой спад, но и больше всех выигрывают от подъёма в экономике. Основные причины две: возможность откладывания покупок и монополизация рынка. Покупка капитального оборудования чаще всего может быть отложена на будущее; в тяжелые для экономики времена производители склонны воздерживаться от закупок новых машин и оборудования и строительства новых зданий. Во время продолжительного спада фирмы зачастую предпочитают ремонтировать или модернизировать устаревшее оборудование, вместо того чтобы тратить большие средства на приобретение нового оборудования. В результате инвестиции в товары производственного назначения во время экономических спадов резко сокращаются. Это же относится к потребительским товарам длительного пользования. В отличие от продуктов питания и одежды, покупку роскошного автомобиля или дорогой бытовой техники можно отложить до лучших времен. В периоды экономических спадов люди в большей степени склонны чинить, а не менять товары длительного пользования. Хотя объёмы продаж продуктов питания и одежды, как правило, также сокращаются, это сокращение обычно меньше по сравнению с падением спроса на товары длительного пользования.

Монопольная власть в большинстве отраслей, выпускающих средства производства и потребительские товары длительного пользования, связана с тем, что на рынках этих товаров, как правило, господствуют немногие крупные фирмы. Монопольное положение позволяет им во времена экономических спадов сохранять цены на прежнем уровне, уменьшая производство в ответ на падение спроса. Следовательно, падение спроса в гораздо большей степени влияет на производство и занятость, нежели на цены. Иная ситуация характерна для отраслей, выпускающих товары краткосрочного потребления. На падение спроса эти отрасли обычно реагируют общим снижением цен, поскольку ни одна из фирм не обладает значительной монопольной властью.

История и длинные циклы

Экономические циклы не являются подлинно «циклическими» в том смысле, что продолжительность периода, скажем, от одного до другого пика на протяжении истории значительно колебалась. Хотя экономические циклы в США длились в среднем около пяти лет, известны циклы продолжительностью от одного года до двенадцати лет. Наиболее выраженные пики (измеренные как процентное повышение над трендом экономического роста) совпали с большими войнами 20 в., а самый глубокий экономический спад, исключая Великую депрессию, наблюдался после окончания Первой мировой войны. Следует отметить, что наряду с описанным экономическим циклом в теории выделяются также т. н. длинные циклы. Действительно, в конце 20 в. американская экономика, по-видимому, вступила в период длительного спада, о чём свидетельствуют некоторые экономические показатели, в частности уровень реальной заработной платы и объём чистых инвестиций. Тем не менее даже при наличии долгосрочной тенденции к снижению темпов роста экономика США продолжает развиваться; хотя в начале 1980-х годов в стране был зарегистрирован отрицательный прирост ВВП, во все последующие годы, кроме 1991, он оставался положительным. Симптоматичным для начавшегося в 1960-х годах долговременного спада является тот факт, что, хотя темпы роста редко оказывались отрицательными, уровень экономической активности в США с 1979 практически ни разу не превышал трендовую величину роста.

Модели экономических циклов

См. также

Примечания

- ↑ См., например: Коротаев А. В., Цирель С. В. Кондратьевские волны в мировой экономической динамике // Системный мониторинг. Глобальное и региональное развитие / Ред. Д. А. Халтурина, А. В. Коротаев. М.: Либроком/URSS, 2009. ISBN 978-5-397-00917-1. С. 189—229.

- ↑ См., например: Гринин Л. Е., Коротаев А. В. Глобальный кризис в ретроспективе. — М.: Либроком/УРСС, 2009. — ISBN 978-5-397-00998-0.

- ↑ Хесус Уэрта де Сото. Деньги, банковский кредит и экономические циклы. — 2001. — С. 163—167.

- ↑ Менгер К. Основания политической экономии. Исследования о методах социальных наук. М., 2005. С. 70.

- ↑ Эффект гармошки // Азрилиян А. Н. Большой экономический словарь. — М.: Институт новой экономики. 1997.

- ↑ Хайек Ф. Глава XI. Эффект Рикардо // Индивидуализм и экономический порядок. Челябинск, 2016.

Литература

Ссылки

Экономические циклы — колебания экономической активности, состоящие в повторяющихся экономических спадах (рецессии, депрессии) и экономических подъёмах. Циклы носят периодический, но нерегулярный характер. Продолжительность и амплитуда колебаний может сильно меняться.

Экономические циклы рассматриваются как явление рыночной экономики. В плановой экономике циклы отсутствуют, хотя плановая экономика тоже может расти неравномерно.

В современной экономике циклы определяются прежде всего как колебания выпуска (валового внутреннего продукта) и занятости. Однако вместе с ними меняются и другие экономические переменные (потребление, инвестиции, темпы инфляции и т.д.). Их совместная динамика является предметом изучения макроэкономики. В основе анализа лежит представление о том, что циклы имеют стохастическую (случайную) природу, то есть вызваны различными внешними воздействиями (шоками). Детерминистический взгляд на природу циклов (например, теория длинных волн Кондратьева) является устаревшим, так как не подтверждается данными.

Современная теория экономических циклов основывается на идеях нового кейнсианства. Конкурирующим подходом является новая классическая теория, однако эти теории не являются полностью противоречащими друг другу. Существуют также неортодоксальные теории, которые не являются частью экономического мейнстрима (см. Австрийская школа, Гипотеза финансовой нестабильности и др.).

Фазы экономического цикла

Бизнес-циклы в экономике

Основными фазами цикла являются подъем, пик, спад и дно. Смена фаз выражается прежде всего в колебаниях выпуска, измеряемого валовым внутренним продуктом. С выпуском также тесно связана безработица (занятость). Эта связь выражается законом Оукена.

Характеристика фаз

Подъём — период роста экономической активности от низшей (дно) до высшей (пик) точки цикла. Характеризуется увеличением инвестиций, выпуска и занятости. Подъём может сопровождаться ускорением инфляции.

Пик — высшая точка экономического подъёма. В производстве задействуется максимальное количество ресурсов: труда и капитала. Производительность также становится максимальной. При этом загрузка производственных мощностей и занятость никогда не достигают 100%.

Спад (рецессия) — период снижения экономической активности от высшей (пик) до низшей (дно) точки цикла. Характеризуется снижением инвестиций, выпуска и занятости. Может сопровождаться снижением темпов инфляции или даже дефляцией. Если рецессия является особенно глубокой и продолжительной, то её называют депрессией. Четкого разграничения между рецессией и депрессией нет. Депрессией принято называть два исторических события: Великую депрессию 1929-1939 гг.[1] и Долгую депрессию 1873-1896 гг. Обе депрессии были общемировыми.

Дно — низшая точка экономического спада. Использование ресурсов в производстве достигает минимальных значений. Производительность также снижается. Обычно пребывание экономики на дне не бывает продолжительным. Однако история знает и исключения из этого правила. Великая депрессия, несмотря на периодические колебания деловой активности, длилась 10 лет (1929-1939 гг.).

Признаки спада и подъёма

Техническим критерием спада считают снижение деловой активности, продолжающееся свыше двух кварталов подряд. Однако в реальности датировки циклов осуществляются после завершения цикла и основываются на экспертных суждениях. Например, в США за определение фаз цикла отвечает Комитет по датировке бизнес-циклов Национального бюро экономических исследований[2]. Комитет определяет рецессию как период между пиком и дном, в течение которого происходит существенное снижение экономической активности, которое распространяется на всю страну и может длиться от нескольких месяцев и до более чем одного года. В течение рецессии может происходить кратковременный подъём, который не меняет общего тренда. Иногда трудно разделить две рецессии, которые перемежаются коротким периодом подъёма. Такие следующие друг за другом рецессии называют двойными.

Подъём – это период между дном и пиком, в течение которого существенно нарастает экономическая активность.

Классификация макроэкономических показателей

Под циклом понимаются в первую очередь колебания выпуска, отражаемого в показателе ВВП. Фаза цикла определяется направленностью изменений: увеличение выпуска соответствует подъёму экономики, а снижение выпуска — спаду. Другие показатели также подвержены колебаниям.

По направлению изменений макроэкономические показатели можно подразделить на следующие виды[3].

- Проциклические — имеют положительную корреляцию с выпуском, меняются в ту же сторону.

- Ациклические — отсутствует устойчивая положительная или отрицательная корреляция с выпуском.

- Контрциклические — имеют отрицательную корреляцию с выпуском, меняются в противоположную сторону.

По согласованности изменений макроэкономические показатели можно подразделить на следующие виды.

- Опережающие — начинают меняться раньше, чем меняется выпуск.

- Одновременные — меняются одновременно с выпуском.

- Запаздывающие — начинают меняться позднее изменений выпуска.

Характеристика основных макроэкономических индикаторов приведена в таблице. Некоторые из показателей не классифицируются[4].

| Показатель | Направление изменения | Корреляция с выпуском (ВВП) |

|---|---|---|

| Производство | ||

| Промышленное производство | Проциклический | Одновременный |

| Расходы (компоненты ВВП по расходам) | ||

| Потребление | Проциклический | Одновременный |

| Инвестиции в основной капитал | Проциклический | Одновременный |

| Покупка жилья | Проциклический | Опережающий |

| Инвестиции в запасы | Проциклический | Опережающий |

| Государственные расходы | Проциклический | |

| Рынок труда | ||

| Занятость | Проциклический | Одновременный |

| Безработица | Контрциклический | |

| Средняя производительность труда | Проциклический | Опережающий |

| Реальная заработная плата | Проциклический | |

| Денежная масса и инфляция | ||

| Предложение денег | Проциклический | Опережающий |

| Инфляция | Контрциклический | Опережающий |

| Финансовые индикаторы | ||

| Цены акций | Проциклический | Опережающий |

| Номинальная процентная ставка | Проциклический | Запаздывающий |

| Реальная процентная ставка | Ацикличный | |

Опережающие индикаторы

Основная статья: Опережающие индикаторы

Опережающие показатели используются для прогнозирования цикла. Поэтому их также называют опережающими индикаторами. В состав опережающих индикаторов включают и те переменные, которые не опережают цикл, но благодаря оперативной работе статистических служб, оказываются доступными раньше, чем данные о ВВП. К таким показателям относится информация о числе заявок на пособия по безработице, количестве новых заказов в промышленности и т.д. На основе всей оперативной информации строятся индексы опережающих индикаторов[5]. В США такую информацию публикует неправительственная исследовательская организация The Conference Board (англ.)русск.[6]. В России за это отвечает Росстат[7].

Природа циклов

Представления о природе циклов менялись со временем. Можно выделить два подхода к изучению природы циклов: детерминистский и стохастический[8].

Детерминистский подход

Детерминистский подход был исторически первым. Согласно ему, циклы подчиняются строгим закономерностям. Существуют конкретные, постоянно действующие причины, вызывающие цикличность экономики. Продолжительность цикла более или менее постоянна. Поэтому знание прошлых циклов помогает прогнозировать новые. В частности, элементы детерминизма содержатся в марксисткой теории кризисов перепроизводства, теории длинных волн Кондратьева и других.

Наиболее часто встречающаяся классификация экономических циклов принадлежит Йозефу Шумпетеру. В книге «Экономические циклы»[9] он предложил трехчастную схему, включавшую в себя циклы Китчина, Жюгляра и длинные волны Кондратьева. Циклы Китчина вложены в циклы Жюгляра, а циклы Жюгляра в длинные волны Кондратьева. К этой схеме добавляются также ритмы Кузнеца. Таким образом, обычно выделяют четыре основных вида экономических циклов[10]:

- краткосрочные циклы Китчина имеют характерный период 2—3 года;

- среднесрочные циклы Жюгляра имеют характерный период 7—11 лет;

- циклы (ритмы) Кузнеца имеют характерный период 15—20 лет;

- длинные волны Кондратьева имеют характерный период 48—55 лет.

К настоящему времени отсутствуют убедительные эмпирические подтверждения детерминированности экономических циклов. Одними из первых к такому выводу пришли Артур Бернс и Уэсли Митчелл в статье 1938 года[11]. Они проанализировали 487 временных рядов, начиная с 1880-х годов и ранее. Их вывод состоял в том, что каждый бизнес-цикл имеет свои собственные черты и нет уверенности в том, что прошлые подъёмы и рецессии повторятся в точности. Точно также не удается выявить какого-либо стандартного набора показателей, который помог бы предсказать цикл. Вместо этого каждый раз необходимо анализировать множество данных. Примерно такой же вывод содержится и в более поздней работе Джеффри Мура 1961 года[12].

Стохастический подход

Современные теории рассматривают цикл как стохастический (случайный) процесс, который с трудом поддается точному прогнозированию. Впервые на этот факт обратили внимание Евгений Слуцкий и Рагнар Фриш[13]. Несмотря на отсутствие строго определенного набора причин, вызывающих цикличность экономики, внутри цикла присутствуют некоторые тенденции. Они состоят в повторяющемся согласованном изменении различных экономических переменных на разных фазах делового цикла. Наличие тенденций позволяет строить теории циклов[14]. Поэтому цикл обычно рассматривается как результат стечения обстоятельств, в ответ на которое экономика подстраивается в соответствии со своими внутренними закономерностями[13].

События, приводящие к колебаниям, называют шоками[15]. В случае благоприятного шока наблюдается подъём, а случае неблагоприятного шока спад. Источниками шоков могут быть самые разные события:

Глубина и продолжительность цикла зависит от характера и силы шока, а также от реакции государства, проводящего макроэкономическую политику в ответ на шок. Случайный характер цикла отражается в экономической статистике. Например, по данным Национального бюро экономических исследований, американская экономика за период с 1854 по 2009 год пережила 33 цикла различной продолжительности и глубины[16].

| Периоды | Продолжительность спада, мес. | Продолжительность подъёма, мес. | Длительность цикла, мес. | |

|---|---|---|---|---|

| от дна до дна | от пика до пика | |||

| 1854-2009 (33 цикла) | 17,5 | 38,7 | 56,2 | 56,4 |

| 1854-1919 (16 циклов) | 21,6 | 26,6 | 48,2 | 48,9 |

| 1919-1945 (6 циклов) | 18,2 | 35,0 | 53,2 | 53,0 |

| 1945-2009 (11 циклов) | 11,1 | 58,4 | 69,5 | 68,5 |

История изучения

В истории экономической мысли существовали разные взгляды на причины и механизм экономических циклов. В настоящее время основная часть исследований ведется рамках новой кейнсианской теории. Кроме того, продолжает использоваться новая классическая теория. Эти теории не являются полностью противоречащими друг другу, и могут быть изложены в рамках модели AD-AS[15]. Существуют также неортодоксальные теории, которые не являются частью экономического мейнстрима (см. Австрийская школа, Гипотеза финансовой нестабильности и др.).

Марксизм

С точки зрения Маркса, в основе колебаний деловой активности лежат кризисы перепроизводства. Перепроизводство означает, что произведенный в обществе продукт не может быть продан из-за не соблюдения условия пропорциональности между I и II подразделениями: производством средств производства и производством товаров для потребления. Соблюсти пропорциональность сложно из-за главного противоречия капиталистического способа производства — между общественным характером производства и частной собственностью на средства производства. Капиталист является собственником средств производства и стремится к максимальной прибыли. При этом он не учитывает сложного характера взаимосвязей в экономике, вызванного разделением труда и специализацией. Поэтому он не может точно рассчитать общественные потребности и неизбежно производит больше, чем требуется. Возникает проблема координации и анархия производства. Поэтому, согласно марксизму, кризисы неизбежны, и в каждом экономическом подъеме заложены предпосылки нового спада[17][18].

Классическая теория

С классической точки зрения, глобальное перепроизводство невозможно из закона закона Сэя. Согласно ему, любое производство сопряжено с расходами, которые в свою очередь являются доходами других экономических агентов. Поэтому предложение всегда создает достаточный спрос, и перепроизводство возможно только на отдельных рынках, а не в экономике в целом. Кроме того, спрос и предложение всегда уравновешиваются за счет изменения цен, поэтому рынки быстро приходят в состояние равновесия. Если спрос избыточен, то цены вырастут, а если недостаточен, то упадут. Аналогичным образом обеспечивается равновесие на рынке труда (меняется ставка заработной платы), заемных средств (меняется реальная процентная ставка) и валюты (меняется реальный валютный курс).

Если цены обеспечивают быстрое достижение равновесия, то они называются гибкими. По Хайеку, гибкие цены создают правильные информационные сигналы. В случае роста они сигнализируют о повышенном спросе, недостатке предложения и за счет этого привлекают новых производителей. Снижение цен свидетельствует о низком спросе и избытке предложения, что приводит к оттоку фирм из отрасли. В результате использование ресурсов в экономике оказывается оптимальным. Ценовый механизм координирует действия фирм (капиталистов) и устраняет анархию производства. Колебания в экономике с гибкими ценами не могут быть продолжительными.

Кризис классической теории был связан с затяжным характером Великой депрессии, который противоречил выводам классиков.

Ранняя кейнсинанская теория

Ранее кейнсианство, начиная с работ Кейнса и его последователей, возникло из попыток понять причины затяжного характера Великой депрессии. Ранние кейнсианцы исходили из того, основным источником циклов являются неожиданные колебания спроса, обусловленные животным духом инвесторов (animal spirit). этом ценовый механизм не является совершенным. Цены и зарплаты перестраиваются не сразу, а в течение некоторого времени. Поэтому они являются не гибкими, а жесткими. В период кризиса, когда падает спрос, ценовый механизм не может обеспечить правильную координацию, и фирмы продолжают продавать товары по старым ценам и платить старые зарплаты. Из-за высоких цен потребители не могут купить весь производимый товар, а работодатели не могут снизить зарплаты, чтобы уменьшить цены. Например, во время Великой депрессии заработные платы оказались жесткими к понижению из-за действий профсоюзов. Это вынудило фирмы сокращать производство и увольнять работников вместо понижения зарплат, так как иначе невозможно было избавиться от убытков, вызванных падением спроса.

Кейнс считал, что государство должно компенсировать недостаток спроса в экономике, увеличивая государственные расходы. Тогда фирмы смогут продолжить производство и не увольнять работников. На решение этой задачи были нацелены общественные работы, предложенные президентом Рузвельтом в рамках политики Нового курса. Кейнсианцы считали, что стимулирование совокупного спроса может снизить безработицу до сколь угодно низкого уровня.

Кризис раннего кейнсианства был вызван стагфляцией 1970-х, так как с кейнсианской точки зрения рецессия несовместима с инфляцией из-за Кривой Филлипса.

Монетаризм

Монетаризм был основным конкурентом кейнсианства в середине XX века. С точки зрения монетаризма кризисы вызываются резким падением денежной массы[19]. Деньги необходимы как средство расчетов и платежей в экономике. Если их недостаточно, то экономические агенты не могут совершать сделки, а кредит становится слишком дорогим. Растущие процентные ставки делают инвестиции более дорогими и в конечном счете замедляют рост. При этом избыток денег, согласно Милтону Фридману, не может ускорить экономический рост, так как ведет только к инфляции, которая всегда является чисто монетарным феноменом.

Выводы Фридмана о невозможности стимулирования экономики опирались на гипотезу о NAIRU — существовании естественного уровня занятости, который нельзя снизить стимулирующими мерами. Так как нельзя повысить занятость выше этого уровня, то нельзя и увеличить выпуск выше некоторого естественного уровня. Поэтому все, что могут сделать правительство и центральный банк — это не мешать экономике. В частности, единственной задачей центрального банка должно быть равномерное увеличение денежной массы в соответствии с темпами роста экономики. Правило поведения центрального банка, предложенное монетаристами, опиралось на изучение уравнения обмена. Согласно ему, при постоянной скорости обращения денег, темпы роста денежной массы должны соответствовать темпам роста реального выпуска. Если денежная масса растет быстрее, то избыточный рост отразится на ценах.

Теория реального делового цикла

Теория реальных экономических циклов (новая классическая теория) возникла в период кризиса раннего кейнсианства, вызванного стагфляцией. Новым классикам пришлось отказаться от предположения о доминировании стороны спроса, предположения о жестких ценах и объяснять спады и подъёмы воздействием реальных факторов, действующих со стороны предложения. В индустриальных странах этими факторами могут быть колебания общей факторной производительности (включая появление новых технологий), изменение цен на сырье и т. п. В аграрных странах — урожай или неурожай. Также толчком к переменам могут стать форс-мажорные ситуации (война, революция, стихийные бедствия). Предвидя изменение экономической обстановки в худшую или лучшую сторону, домохозяйства и фирмы массово начинают экономить или больше тратить. В результате сокращается или возрастает совокупный спрос, уменьшается или увеличивается оборот розничной торговли. Фирмы получают меньше или больше заказов на изготовление продукции, соответственно меняется объём производства, занятость. Меняется деловая активность: фирмы начинают сокращать ассортимент выпускаемой продукции или наоборот запускают новые проекты, берут кредиты на их осуществление. То есть, вся экономика колеблется, стремясь прийти в равновесие. Кроме колебаний совокупного спроса существуют и другие факторы, влияющие на фазы экономического цикла: изменения, зависящие от смены времен года в сельском хозяйстве, строительстве, автомобильной промышленности, сезонность розничной торговли, вековые тенденции экономического развития страны, зависящие от ресурсной базы, численности и структуры населения, правильного управления.

С точки зрения новых классиков стимулировать совокупный спрос бесполезно, так как такие меры приведут к инфляции. Поэтому политика государства должна быть нацелена на стимулирование инвестиционной активности фирм, которая расширяет производственные возможности экономики. Идеи классиков легли в основу экономики предложения и Рейганомики.

Новая кейнсианская теория

Новая кейнсианская теория, как и ранняя, объясняет цикл в основном колебаниями совокупного спроса, а также несовершенством рыночного механизма, включающим в себя жёсткость цен и заработных плат. Однако новые кейнсианцы исходят из того, что спрос доминирует только в краткосрочном периоде (на горизонте примерно в 1,5-2 года). В долгосрочном периоде новая кейнсианская теория во многом совпадает с новой классической и монетаристской. Она также исходит из предположения о долгосрочной гибкости цен и определяющего влияния стороны предложения. Поэтому в рамках новой кейнсианской теории могут анализироваться и колебания совокупного спроса, и колебания совокупного предложения. Изменения спроса могут быть связаны с колебаниями цен на экспортные товары, изменение предпочтений потребителей и инвесторов, а также с политикой государства.

Новые кейнсианцы согласны с гипотезой о существовании естественного уровня занятости NAIRU и считают, что все стимулирующие меры носят краткосрочный характер. В долгосрочной перспективе экономика неизбежно вернется к естественному уровню занятости и выпуска. Поэтому действия центрального банка должны быть нацелены на стимулирование долгосрочного роста, а на стабилизацию его темпов около естественного уровня.

Можно сказать, что новая кейнсианская теория объединила в себе многие идеи классиков, ранних кейнсианцев и монетаристов. Начиная с 90-х годов экономисты стали говорить о Новом макроэкономическом консенсусе[20].

Австрийская школа

Хесус Уэрта де Сото утверждает, что экономические циклы возникают из-за кредитной экспансии, которая коренится в банковской политике частичного резервирования депозитов до востребования[21]. В экономику вливаются необеспеченные деньги, которые удлиняют цепочку производства и тем самым создают экономический рост в основном за счёт того, что потребительские блага (блага первого порядка[22]) повышаются в цене. Когда кредитная экспансия подходит к концу (расширение кредита больше не возможно, так как достигнут предел резервирования), люди начинают изымать депозиты из банков, а банки поднимают кредитные ставки. Происходит сжатие кредита, которое влечёт за собой рецессию, сопровождаемую дефляцией (снижением цен) на потребительские товары и услуги. Начинается рост безработицы, объясняемый «эффектом Рикардо» («эффектом гармошки») что в конечном итоге приводит к росту добровольных сбережений, которые, в конечном итоге, могут вывести экономику из кризиса, запуская процесс восстановления экономики[23][24].

Современная теория

Выпуск

В основе современной теории лежит представление о том, что цикл — это в первую очередь колебания выпуска и занятости. Этим она отличается, например, от теории длинных волн Кондратьева, которая была сформулирована на основе наблюдений за колебаниями цен. Наблюдаемые темпы роста выпуска (ВВП) являются суммой двух компонент: трендовой и циклической.

Тренд задает уровень потенциального выпуска, соответствующего производственным возможностям экономики при полной занятости. Рост потенциального выпуска является следствием роста производственных возможностей и описывается моделями экономического роста. Рост связан с накоплением факторов производства (накопление капитала, рост численности рабочей силы, рост производительности). Темпы рост зависят от долгосрочных тенденций, поэтому существенное изменение потенциального выпуска происходит только в длительном периоде, а в коротком периоде он считается постоянным. Производственные возможности влияют на совокупное предложение.

Циклическая компонента описывает краткосрочные колебания наблюдаемого ВВП вокруг тренда. Экономика растет быстрее или медленнее тренда в зависимости от того, насколько интенсивно используются имеющиеся в ней ресурсы. При чрезмерно интенсивном использовании она растет быстрее тренда, при недостаточно интенсивном медленнее. Так как количество капитала в коротком периоде задано, то колебания выпуска связаны с изменением занятости (Закон Оукена). Экономический цикл описывается моделями AD-AS, а также моделью IS-LM для закрытой и моделью IS-LM-BP для открытой экономики. Модели семейства IS-LM являются ранними кейнсианскими, однако их иногда продолжают использовать. Современные модели строятся на идее динамического стохастического общего экономического равновесия. Циклические колебания в этих моделях вызваны в первую очередь изменениями совокупного спроса, то есть зависят от того, способна или нет экономика купить все, что может быть в ней произведено.

Цены

Согласно современным представлениям цены обладают жесткостью. При воздействии внешнего шока они, как правило, перестраиваются не сразу, а постепенно в течение некоторого времени. Например, Алан Блайндер на основе опросов определил, что примерно половина фирм изменяет цену не чаще одного раза в год; примерно три четверти на чаще одного раза в кварта[25].

| Частота изменения цены в год | Процент фирм, изменивших цену |

|---|---|

| Реже одного раза | 10,2% |

| 1-2 раза | 39,3% |

| 2-4 раза | 15,6% |

| 4-12 раз | 7,5% |

| 12-52 раза | 4,3% |

| 52-365 раз | 8,6% |

| Чаще 365 раз | 1,6% |

Из-за жесткости цен общее равновесие в экономике в коротком периоде обеспечивается за счет изменения количества. При росте спроса фирмы увеличивают объем производства и нанимают дополнительных работников, а при падении снижают производства и увольняют работников. Поэтому наблюдаемый ВВП оказывается больше или меньше потенциального соответственно. Отклонение выпуска от потенциального значения называется разрывом выпуска. В длительном периоде все цены являются гибкими, а их перестройка приводит к тому, что выпуск в экономике возвращается к потенциальному значению, а безработица к естественному уровню. Если отклонение экономики вызвано повышенным спросом, то рост цен приведет к снижению спроса. Если отклонение вызвано недостаточным спросом, то снижение цен приведет к росту спроса. Можно сказать, что в коротком периоде современные модели ведут себя как кейнсианские, а в долгосрочном как монетаристские или классические.

Роль ожиданий

Поведение цен может различаться в зависимости от периода и зависит от характера инфляционных ожиданий. Если экономика находится выше тренда (положительный разрыв выпуска), то в коротком периоде цены будут расти, чтобы обеспечить долгосрочное равновесие. Если экономика находится ниже тренда (отрицательный разрыв выпуска), то цены будут падать или расти медленнее. Колебания цен тем сильнее, чем выше или ниже ожидания относительно их изменения. Это означает, что в коротком периоде существует кривая Филлипса.

В долгосрочном равновесии уровень инфляции определяется только инфляционными ожиданиями. Если агенты думают, что цены будут расти, то они учитывают эти ожидания в своих планах и на самом деле повышают цены. В случае изменения инфляционных ожиданий жесткость не мешает ценам перестраиваться, поэтому кривая Филлипса отсутствует. Рост цен убеждает фирмы в том, что инфляция действительно выше. Может происходит»заякоривание» инфляционных ожиданий[26]

Влияние на экономику

Во время кризисов снижается объём производства, растёт уровень безработицы, население экономит на потреблении, происходит падение спроса.

Из отраслей экономики, сфера услуг и отрасли, выпускающие товары кратковременного пользования, в несколько меньшей степени затрагиваются разрушительными последствиями экономического спада. Рецессия даже способствует активизации некоторых видов деятельности, в частности повышает спрос на услуги ломбардов и юристов, специализирующихся на банкротствах. Наиболее чувствительны к циклическим колебаниям фирмы, выпускающие средства производства и потребительские товары длительного пользования.

Эти фирмы не только тяжелее других переносят деловой спад, но и больше всех выигрывают от подъёма в экономике. Основные причины две: возможность откладывания покупок и монополизация рынка. Покупка капитального оборудования чаще всего может быть отложена на будущее; в тяжелые для экономики времена производители склонны воздерживаться от закупок новых машин и оборудования и строительства новых зданий. Во время продолжительного спада фирмы зачастую предпочитают ремонтировать или модернизировать устаревшее оборудование, вместо того чтобы тратить большие средства на приобретение нового оборудования. В результате инвестиции в товары производственного назначения во время экономических спадов резко сокращаются. Это же относится к потребительским товарам длительного пользования. В отличие от продуктов питания и одежды, покупку роскошного автомобиля или дорогой бытовой техники можно отложить до лучших времен. В периоды экономических спадов люди в большей степени склонны чинить, а не менять товары длительного пользования. Хотя объёмы продаж продуктов питания и одежды, как правило, также сокращаются, это сокращение обычно меньше по сравнению с падением спроса на товары длительного пользования.

Монопольная власть в большинстве отраслей, выпускающих средства производства и потребительские товары длительного пользования, связана с тем, что на рынках этих товаров, как правило, господствуют немногие крупные фирмы. Монопольное положение позволяет им во времена экономических спадов сохранять цены на прежнем уровне, уменьшая производство в ответ на падение спроса. Следовательно, падение спроса в гораздо большей степени влияет на производство и занятость, нежели на цены. Иная ситуация характерна для отраслей, выпускающих товары краткосрочного потребления. На падение спроса эти отрасли обычно реагируют общим снижением цен, поскольку ни одна из фирм не обладает значительной монопольной властью.

В рамках экономического цикла невозможно создать постоянное и ровное движение к увеличению и расширению и в результате это приводит кризису, в некоторых случаях экономическому. Кризисы всегда являются результатом активного роста, когда общество должно постоянно изменяться. Рост и масштабирование не является автоматическими процессами, для их поддержания необходимы не только соответствующие общественные институты, но и очень значительные усилия человеческих ресурсов[27].

Макроэкономическая стабилизация

Современное понимание цикла лежит в основе идеи макроэкономической стабилизации. Государство с помощью экономической политики может пытаться влиять на темпы роста двумя способами.

- Пытаться влиять на совокупное предложение в экономике, стимулируя фирмы больше инвестировать.

- Пытаться влиять на совокупный спрос в экономике, сглаживая колебания вокруг тренда.

Первую задачу обычно решает правительство, а также банки развития. Правительство стремится создать благоприятный инвестиционный климат. Вторую задачу решает центральный банк с помощью денежно-кредитной политики и отчасти министерство финансов с помощью фискальной политики.

См. также

Примечания

- ↑ С 1929 по 1933 год продолжалась наиболее острая фаза спада. Окончание Великой Депрессии приходится на вторую половину 1930-х годов. Страны выходили из неё в разное время.

- ↑ The NBER’s Business Cycle Dating Committee (неопр.). NBER. Дата обращения 5 апреля 2020.

- ↑ Абель и др., 2010, с. 375.

- ↑ Абель и др., 2010, с. 376.

- ↑ Мэнкью, 1994, с. 489-490.

- ↑ Global Business Cycle Indicators (неопр.). Conference Board. Дата обращения 11 мая 2020.

- ↑ Опережающие индикаторы по видам экономической деятельности (неопр.). Росстат. Дата обращения 11 мая 2020.

- ↑ Burda et al., 2013, с. 412-413.

- ↑ Шумпетер, 1996.

- ↑ Коротаев А. В., Цирель С. В. Кондратьевские волны в мировой экономической динамике // Системный мониторинг. Глобальное и региональное развитие / Ред. Д. А. Халтурина, А. В. Коротаев. М.: Либроком/URSS, 2009. ISBN 978-5-397-00917-1. С. 189—229.

- ↑ Mitchell et al., 1938.

- ↑ Moore, 1961.

- ↑ 1 2 Burda et al., 2013, с. 413.

- ↑ Абель и др., 2010, с. 374.

- ↑ 1 2 Абель и др., 2010, с. 388.

- ↑ US Business Cycle Expansions and Contractions (неопр.). NBER. Дата обращения 11 мая 2020.

- ↑ Воспроизводство / Ноткин А. И. // Большая советская энциклопедия : [в 30 т.] / гл. ред. А. М. Прохоров. — 3-е изд. — М. : Советская энциклопедия, 1969—1978.

- ↑ Мендельсон, 1959-1964.

- ↑ Friedman M., Schwartz A. J. A monetary history of the United States, 1867-1960. — Princeton University Press, 2008.

- ↑ Woodfrod M. Convergence in macroeconomics: elements of the new synthesis // American economic journal: macroeconomics. — 2009. — Т. 1, № 1. — С. 267-279.

- ↑ Хесус Уэрта де Сото. Деньги, банковский кредит и экономические циклы. — 2001. — С. 163—167.

- ↑ Менгер К. Основания политической экономии. Исследования о методах социальных наук. М., 2005. С. 70.

- ↑ Эффект гармошки // Азрилиян А. Н. Большой экономический словарь. — М.: Институт новой экономики. 1997.

- ↑ Хайек Ф. Глава XI. Эффект Рикардо // Индивидуализм и экономический порядок. Челябинск, 2016.

- ↑ Blinder A. S. On sticky prices: academic theories meet the real world // Monetary policy. — 1994. — С. 117-154.

- ↑ Природа инфляционных ожиданий: результаты опроса (неопр.). Банк России. Дата обращения 5 апреля 2020.

- ↑ Гринин Л. Е., Малков С. Ю., Коротаев А. В. Математическая модель среднесрочного экономического цикла и современный глобальный кризис // История и Математика: макроисторическая динамика общества и государства. — Книжный дом «ЛИБРОКОМ», 2010. — Т. Изд. 2-е, испр. и доп. — ISBN 978–5–397–01177–8.

Литература

- Абель Э., Бернанке Б. Макроэкономика. — СПб: Питер, 2010. — 768 с.

- Акаев А. А. Современный финансово-экономический кризис в свете теории инновационно-технологического развития экономики и управления инновационным процессом. — 2009.

- Аукуционек С. П. Современные буржуазные теории и модели цикла: критический анализ. — М.: Наука, 1984. — 223 с.

- Блауг М. Экономическая мысль в ретроспективе. — 4-е изд.. — М.: «Дело Лтд», 1994. — 720 p.

- Колебаний циклических теории / П. Н. Клюкин // Большая российская энциклопедия : [в 35 т.] / гл. ред. Ю. С. Осипов. — М. : Большая российская энциклопедия, 2004—2017.

- Кондратьев Н. Большие циклы конъюнктуры и теория предвидения. — М.: Экономика, 2002.

- Мендельсон, Л. А. Теория и история экономических кризисов и циклов. — М.: Соцэкгиз, 1959-1964. — Т. 1. — 691 с.

- Мэнкью, Грегори. Макроэкономика. — М.: Издательство МГУ, 1994. — 736 с. — ISBN 5-211-03213-6.

- Ромер, Давид. Высшая макроэкономика. — 2-е изд. — М.: Издательский дом Высш. шк. экономики, 2015. — 854 с. — ISBN 978-5-7598-1241-8.

- Сакс, Джеффри, Ларрен, Фелипе. Макроэкономика. Глобальный подход. — М.: Дело, 1996. — 847 с. — ISBN 5-7749-0004-5.

- Хансен Э. Экономические циклы и национальный доход

- Циклов экономических теории / Осадчая И. М. // Франкфурт — Чага. — М. : Советская энциклопедия, 1978. — (Большая советская энциклопедия : [в 30 т.] / гл. ред. А. М. Прохоров ; 1969—1978, т. 28).

- Экономические циклы. — М.: Неон, 1996. — 768 с.

- Burda, M., Wyplosz, C. Macroeconomics: a European text. — Oxford university press, 2013. — 573 с. — ISBN 978-0-19-960864-5.

- Galí J. Monetary policy, inflation, and the business cycle: an introduction to the new Keynesian framework and its applications. — Princeton University Press, 2015. — 224 с. — ISBN 978-0691133164.

- Mitchell W. C., Burns A. F. Statistical indicators of cyclical revivals // NBER. — 1938. — С. 1-12.

- Moore G. H. Statistical Indicators of Cyclical Revivals and Recessions // NBER. — Princeton University Press, 1961. — Т. 1. — С. 184-260.

- De Vroey M. A history of macroeconomics from Keynes to Lucas and beyond. — Cambridge University Press, 2016. — 450 с. — ISBN 978-1107584945.

Цикличность экономического развития — это непрерывные колебания рыночной экономики, когда рост производства сменяется спадом, повышение деловой активности — понижением. Цикличность характеризуется периодическими взлетами и падениями рыночной конъюнктуры. Периоды повышения экономической активности характеризуются преимущественно экстенсивным развитием, а периоды понижения экономической активности — началом преимущественно интенсивного развития. Следовательно, цикл является постоянной динамической характеристикой рыночной экономики, без ‘него нет развития экономики. Экономический цикл — это форма движения и развития рыночной экономики.

К краткосрочным (малым) циклам относят циклические явления продолжительностью 3—3,5 года. Эти циклы получили название циклов Дж. Китчена. В рамках малого цикла происходит обновление отдельных элементов основного капитала, т. е. средств производства, а цикличность подобного характера обуславливается возможным дисбалансом спроса и предложения на потребительском рынке. Ликвидация подобных дисбалансов требует до 3,5 лет, тем самым и закладывается продолжительность данного экономического цикла.

К среднесрочным циклам относят так называемые промышленные (или классические) циклы (циклы Маркса — Жугляра) и строительные циклы (циклы С. Кузнеца). Продолжительность промышленного цикла составляет 8—12 лет. Промышленный цикл связан с обновлением основного капитала и, соответственно, с инвестициями. Обновление основного капитала и инвестиции дают толчок для развития данного цикла. Считается, что промышленный цикл связан с дисбалансом спроса и предложения, но уже не на рынке потребительских благ, а на рынке средств производства. Ликвидация этого дисбаланса требует создания и внедрения новой техники, что обычно происходит с периодичностью в 8—12 лет. Строительные циклы связаны с жилищным строительством и ситуацией на рынке некоторых видов сооружений, в частности с колебаниями спроса и предложения на рынке жилья и на рынке сооружений. Немаловажное значение здесь имеют пессимистические и оптимистические настроения людей. Продолжительность этого цикла составляет 15—20 лет, в течение которых происходит обновление жилых зданий и производственных сооружений.

К долгосрочным циклам относят циклы Н. Кондратьева, речь идет о так называемых длинных волнах Кондратьева (45—50 лет). Считается, что приблизительно раз в 45—50 лет все рассмотренные выше циклы совпадают в своей кризисной фазе, накладываясь друг на друга. Существование длинных волн ученые-экономисты связывают с множеством факторов — с крупными научно-техническими открытиями, демографическими процессами и процессами в сельскохозяйственном производстве, с накоплением капитала для создания новой инфраструктуры в экономике.

37.Экономический цикл и его фазы. Антициклическое регулирование.

Экономический (деловой) цикл – это промежуток времени между двумя одинаковыми состояниями экономики. Выделяют следующие фазы цикла: спад (кризис), депрессия, оживление и подъем

Антициклическое регулирование является составной частью стабилизационной политики в целом. Оно заключается в системе способов воздействия на конъюнктуру с целью смягчения антицик лических колебаний. Государство может не преодолеть, а смягчить последствия колебаний в целях поддержания стабильности. Наи более распространенные инструменты антициклического регулиро вания — монетарная (денежно-кредитная) и фискальная политика.

Подходы к антициклическому регулированию кейнсианцев и неоклассиков различны. Кейнсианцы делают акцент на регулиро вании совокупного спроса. В области фискальной политики пред полагается политика тонкой настройки под конъюнктуру: путем сокращения и увеличения расходов, манипулирования налоговы ми ставками. Вместе с тем практика применения этой политики показала, что процесс воздействия на конъюнктуру принятых ре шений по изменению отдельных параметров экономической поли тики осуществляется с определенным, порой значительным лагом. Это приводило к тому, что меры, направленные на борьбу с кризи сом, «доходили» уже до экономики, находящейся в фазе подъема, и наоборот. Такая неэффективность макроэкономической полити ки от ориентации на автоматические встроенные стабилизаторы привела к ориентации на «Денежное правило Фридмена» в рамках денежно-кредитной политики.

В рамках неоклассической школы, в частности «теории пред ложения» (supply-side economics), основной акцент делался не на стимулирование спроса, а на поощрение предложения. Так, необ ходимым условием этого стало создание условий для эффективно го производства, задействования всех ресурсов в экономике, под держки низкоэффективных, но стратегически важных отраслей. В области монетарной политики — обеспечение политики «дорогих денег», борьба с перенакоплением капитала, следование «денеж ному правилу». В фискальной области — ориентация на сокраще ние государственных расходов и предельных ставок подоходных налогов.

Экономические циклы — циклические изменения экономической конъюнктуры, регулярные колебания уровня деловой активности от экономического подъема (бума) до спада (экономической депрессии).

Виды экономических циклов

Обычно выделяют четыре основных вида экономических циклов:

Фазы

В циклах деловой активности выделяются четыре относительно чётко различимые фазы: пик, спад, дно (или «низшая точка») и подъём; но в наибольшей степени эти фазы характерны для циклов Жюгляра[1].

Бизнес-циклы в экономикеПодъём

Подъём наступает после достижения низшей точки цикла (дна). Характеризуется постепенным ростом занятости и производства. Многие экономисты полагают, что данной стадии присущи невысокие темпы инфляции. Происходит внедрение инноваций в экономике с коротким сроком окупаемости. Реализуется спрос, отложенный во время предыдущего спада.

Пик

Пик, или вершина цикла деловой активности, является «высшей точкой» экономического подъема. В этой фазе безработица обычно достигает самого низкого уровня либо исчезает совсем, производственные мощности работают с максимальной или близкой к ней нагрузкой, то есть в производстве задействуются практически все имеющиеся в стране материальные и трудовые ресурсы. Обычно, хотя и не всегда, во время пиков усиливается инфляция. Постепенное насыщение рынков усиливает конкуренцию, что снижает норму прибыли и увеличивает средний срок окупаемости. Возрастает потребность в долгосрочном кредитовании с постепенным снижением возможностей погашения кредитов.

Спад

Спад (рецессия) характеризуется сокращением объёмов производства и снижением деловой и инвестиционной активности. Вследствие этого увеличивается рост безработицы. Официально фазой экономического спада, или рецессией, считают падения деловой активности, продолжающееся свыше трёх месяцев подряд.

Дно

Дно (депрессия) экономического цикла — это «низшая точка» производства и занятости. Считается, что данная фаза цикла обычно не бывает продолжительной. Однако история знает и исключения из этого правила. Великая депрессия 1930-х годов, несмотря на периодические колебания деловой активности, длилась 10 лет (1929-1939гг).

Причины

| В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 12 мая 2011. |

Теория реальных экономических циклов объясняет спады и подъемы воздействием реальных факторов. В индустриальных странах этим может быть появление новых технологий, изменение цен на сырье. В аграрных странах — урожай или неурожай. Также толчком к переменам могут стать форс-мажорные ситуации (война, революция, стихийные бедствия). Предвидя изменение экономической обстановки в лучшую или худшую сторону, домохозяйства и фирмы массово начинают экономить или больше тратить. В результате сокращается или возрастает совокупный спрос, уменьшается или увеличивается оборот розничной торговли. Фирмы получают меньше или больше заказов на изготовление продукции, соответственно меняется объем производства, занятость. Меняется деловая активность: фирмы начинают сокращать ассортимент выпускаемой продукции или наоборот запускают новые проекты, берут кредиты на их осуществление. То есть вся экономика колеблется, стремясь прийти в равновесие. Кроме колебаний совокупного спроса существуют и другие факторы, влияющие на фазы экономического цикла: изменения, зависящие от смены времен года в сельском хозяйстве, строительстве, автомобильной промышленности, сезонность розничной торговли, вековые тенденции экономического развития страны, зависящие от ресурсной базы, численности и структуры населения, правильного управления.

Влияние на экономику

| | В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 12 мая 2011. |

Существование экономики, как совокупности ресурсов для неуклонно растущего потребления, имеет колебательный характер. Колебания экономики выражены в экономическом цикле. «Тонким» моментом экономического цикла считается спад, который при некоторых масштабах может перейти в кризис.

Концентрация (монополизация) капитала приводит к «ошибочным» решениям в масштабе экономики страны или даже мира. Любой инвестор стремится получить доход от своего капитала. Ожидание инвестора по размеру этого дохода происходят от этапа подъем-пик, когда доходы максимальные. На этапе спада инвестор считает невыгодным для себя вкладывать капитал в проекты с доходностью ниже «вчерашней».

Без таких вложений (инвестиций) сокращается производственная деятельность, как следствие платежеспособность работников этой сферы, которые являются потребителями товаров и услуг других сфер. Таким образом кризис одной или нескольких отраслей отражается на всей экономике в целом.

Другая проблема концентрации капитала — изъятие денежной массы (денег) из сферы потребления и производства потребительских товаров (также и сферы производства средств производства этих товаров). Деньги, полученные в виде дивидендов (или прибыли), накапливаются на счетах инвесторов. Возникает нехватка денег для поддержания необходимого уровня производства, и как следствие снижение объёмов этого производства. Растет уровень безработицы, население экономит на потреблении, происходит падение спроса.

Из отраслей экономики, сфера услуг и отрасли, выпускающие товары кратковременного пользования, в несколько меньшей степени затрагиваются разрушительными последствиями экономического спада. Рецессия даже способствует активизации некоторых видов деятельности, в частности повышает спрос на услуги ломбардов и юристов, специализирующихся на банкротствах. Наиболее чувствительны к циклическим колебаниям фирмы, выпускающие средства производства и потребительские товары длительного пользования.

Эти фирмы не только тяжелее других переносят деловой спад, но и больше всех выигрывают от подъема в экономике. Основные причины две: возможность откладывания покупок и монополизация рынка. Покупка капитального оборудования чаще всего может быть отложена на будущее; в тяжелые для экономики времена производители склонны воздерживаться от закупок новых машин и оборудования и строительства новых зданий. Во время продолжительного спада фирмы зачастую предпочитают ремонтировать или модернизировать устаревшее оборудование, вместо того чтобы тратить большие средства на приобретение нового оборудования. В результате инвестиции в товары производственного назначения во время экономических спадов резко сокращаются. Это же относится к потребительским товарам длительного пользования. В отличие от продуктов питания и одежды, покупку роскошного автомобиля или дорогой бытовой техники можно отложить до лучших времен. В периоды экономических спадов люди в большей степени склонны чинить, а не менять товары длительного пользования. Хотя объёмы продаж продуктов питания и одежды, как правило, также сокращаются, это сокращение обычно меньше по сравнению с падением спроса на товары длительного пользования.

Монопольная власть в большинстве отраслей, выпускающих средства производства и потребительские товары длительного пользования, связана с тем, что на рынках этих товаров, как правило, господствуют немногие крупные фирмы. Монопольное положение позволяет им во времена экономических спадов сохранять цены на прежнем уровне, уменьшая производство в ответ на падение спроса. Следовательно, падение спроса в гораздо большей степени влияет на производство и занятость, нежели на цены. Иная ситуация характерна для отраслей, выпускающих товары краткосрочного потребления. На падение спроса эти отрасли обычно реагируют общим снижением цен, поскольку ни одна из фирм не обладает значительной монопольной властью.

История и длинные циклы

Экономические циклы не являются подлинно «циклическими» в том смысле, что продолжительность периода, скажем, от одного до другого пика на протяжении истории значительно колебалась. Хотя экономические циклы в США длились в среднем около пяти лет, известны циклы продолжительностью от одного года до двенадцати лет. Наиболее выраженные пики (измеренные как процентное повышение над трендом экономического роста) совпали с большими войнами 20 в., а самый глубокий экономический спад, исключая Великую депрессию, наблюдался после окончания Первой мировой войны. Следует отметить, что наряду с описанным экономическим циклом в теории выделяются также т. н. длинные циклы. Действительно, в конце 20 в. американская экономика, по-видимому, вступила в период длительного спада, о чём свидетельствуют некоторые экономические показатели, в частности уровень реальной заработной платы и объём чистых инвестиций. Тем не менее даже при наличии долгосрочной тенденции к снижению темпов роста экономика США продолжает развиваться; хотя в начале 1980-х годов в стране был зарегистрирован отрицательный прирост ВВП, во все последующие годы, кроме 1991, он оставался положительным. Симптоматичным для начавшегося в 1960-х годах долговременного спада является тот факт, что, хотя темпы роста редко оказывались отрицательными, уровень экономической активности в США с 1979 практически ни разу не превышал трендовую величину роста.

Примечания

См. также

Литература

Ссылки

| | В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 12 мая 2011. |

Экономические циклы — колебания экономической активности (экономической конъюнктуры), состоящие в повторяющемся экономическом спаде (рецессии, депрессии) и экономическом подъёме (оживлении экономики). Циклы носят периодический, но, обычно, нерегулярный характер. В рамках кейнсианско-неоклассического синтеза циклы обычно интерпретируются как колебания вокруг долгосрочного тренда развития экономики.

Детерминистическая точка зрения на причины экономических циклов исходит из предсказуемых, вполне определенных факторов, формирующихся на стадии подъёма (факторы спада) и спада (факторы подъёма). Стохастическая точка зрения исходит из того, что циклы порождаются факторами случайной природы и представляют собой реакцию экономической системы на внутренние и внешние импульсы.

Виды экономических циклов

Обычно выделяют четыре основных вида экономических циклов:

Фазы

В циклах деловой активности выделяются четыре относительно чётко различимые фазы: пик, спад, дно (или «низшая точка») и подъём; но в наибольшей степени эти фазы характерны для циклов Жюгляра[2].

Бизнес-циклы в экономикеПодъём

Подъём (оживление) наступает после достижения низшей точки цикла (дна). Характеризуется постепенным ростом занятости и производства. Многие экономисты полагают, что данной стадии присущи невысокие темпы инфляции. Происходит внедрение инноваций в экономике с коротким сроком окупаемости. Реализуется спрос, отложенный во время предыдущего спада.

Пик

Пик, или вершина цикла деловой активности, является «высшей точкой» экономического подъёма. В этой фазе безработица обычно достигает самого низкого уровня либо исчезает совсем, производственные мощности работают с максимальной или близкой к ней нагрузкой, то есть в производстве задействуются практически все имеющиеся в стране материальные и трудовые ресурсы. Обычно, хотя и не всегда, во время пиков усиливается инфляция. Постепенное насыщение рынков усиливает конкуренцию, что снижает норму прибыли и увеличивает средний срок окупаемости. Возрастает потребность в долгосрочном кредитовании с постепенным снижением возможностей погашения кредитов.

Спад

Спад (рецессия) характеризуется сокращением объёмов производства и снижением деловой и инвестиционной активности. Вследствие этого увеличивается рост безработицы. Официально фазой экономического спада, или рецессией, считают падение деловой активности, продолжающееся свыше шести месяцев подряд.

Дно

Дно (депрессия) экономического цикла — это «низшая точка» производства и занятости. Считается, что данная фаза цикла обычно не бывает продолжительной. Однако история знает и исключения из этого правила. Великая депрессия 1930-х годов, несмотря на периодические колебания деловой активности, длилась 10 лет (1929-1939гг).

Причины

Теория реальных экономических циклов объясняет спады и подъёмы воздействием реальных факторов. В индустриальных странах этим может быть появление новых технологий, изменение цен на сырье. В аграрных странах — урожай или неурожай. Также толчком к переменам могут стать форс-мажорные ситуации (война, революция, стихийные бедствия). Предвидя изменение экономической обстановки в худшую или лучшую сторону, домохозяйства и фирмы массово начинают экономить или больше тратить. В результате сокращается или возрастает совокупный спрос, уменьшается или увеличивается оборот розничной торговли. Фирмы получают меньше или больше заказов на изготовление продукции, соответственно меняется объём производства, занятость. Меняется деловая активность: фирмы начинают сокращать ассортимент выпускаемой продукции или наоборот запускают новые проекты, берут кредиты на их осуществление. То есть, вся экономика колеблется, стремясь прийти в равновесие. Кроме колебаний совокупного спроса существуют и другие факторы, влияющие на фазы экономического цикла: изменения, зависящие от смены времен года в сельском хозяйстве, строительстве, автомобильной промышленности, сезонность розничной торговли, вековые тенденции экономического развития страны, зависящие от ресурсной базы, численности и структуры населения, правильного управления.