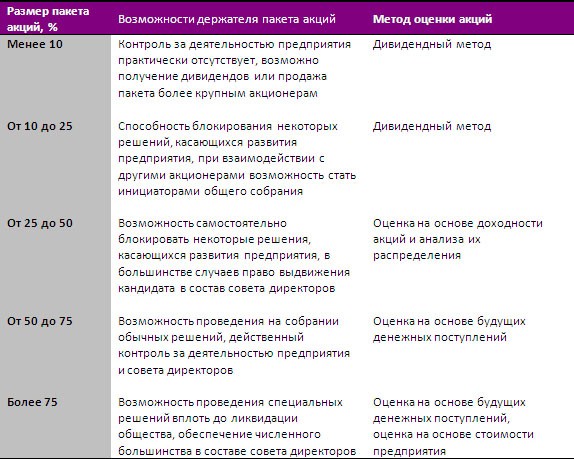

Контрольный пакет акций тем меньше чем: Контрольный пакет акций — что это, виды и размер

Контрольный пакет акций — что это, виды и размер

Контрольный пакет акций – это совокупное количество ценных бумаг, насчитывающее больше половины всего, находящегося в обороте. То есть, человек, владеющий 50% + 1 акция считается держателем контрольного пакета АО. Его держатель имеет право выбирать стратегию развития компании, контролировать её деятельность, назначать руководящие органы и осуществлять действия, которые способствуют развитию АО (исключениями являются ликвидация и реорганизация).

Что это такое

Акции – ценные бумаги, которые свидетельствуют, что акционер вложил свои средства в капитал акционерного общества и имеет право получать определённую часть прибыли в форме дивидендов. Кроме того, этот актив даёт возможность владельцу участвовать в управлении АО, и предполагает владение частью имущества при ликвидации предприятия-эмитента.

Пакет акций является совокупностью ценных бумаг отдельного АО, которые принадлежат одному физическому или юридическому лицу. Если говорится о пакетах акций, всегда указывается, сколько ценных бумаг содержится в нём (или какой процент от общего объёма ценных бумаг общества).

Если говорится о пакетах акций, всегда указывается, сколько ценных бумаг содержится в нём (или какой процент от общего объёма ценных бумаг общества).

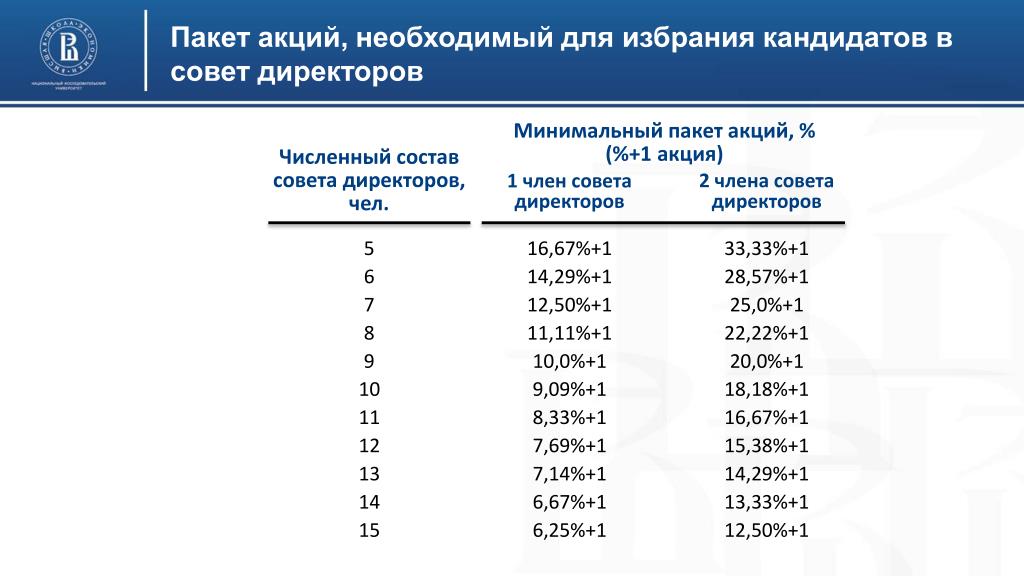

Учитывается общий объём всех выпущенных ценных бумаг, и каким количеством владеет каждый акционер. Чтобы иметь право решать какие-либо вопросы в совете директоров АО, нужно владеть достаточным процентом ценных бумаг. Например, чтобы проводить собрание АО, необходимо быть владельцем не меньше 5% акций.

Помимо обыкновенных акций АО может выпустить привилегированные, отличающиеся тем, что их владелец не может участвовать в управлении компанией. Но в случае ликвидации АО он тоже имеет право голосовать по разным решающим вопросам. Держатели привилегированных бумаг имеют некоторые преимущества:

- Дивиденды выплачиваются им независимо от прибыли АО.

- Они имеют первоочередное право получить долю имущества в случае ликвидации предприятия. Только после того, как эмитент рассчитается с ними, на имущество могут претендовать держатели обычных бумаг.

В соответствии с российским законодательством привилегированные акции могут составлять не больше 25% всего количества выпущенных ценных бумаг.

Разновидности

Классической терминологией предполагается три вида пакетов:

- миноритарный;

- блокирующий;

- контрольный.

Однако, на практике существует четвёртый вид, так называемый мажоритарный. Рекомендуем подробнее ознакомиться с каждым из видов:

| Название | Описание |

| Миноритарный | Это небольшое количество активов, не дающее возможность существенно влиять при принятии решений внутри АО, но позволяющее запрашивать сведения о состоянии дел и полноценно участвовать в собраниях акционеров. В большинстве случаев содержит 1% от объёма |

| Блокирующий | Даёт право блокировать или отложить решение, принятое на собрании. В теории он должен содержать 25% акций. Однако, на практике, если отсутствует контрольный пакет, в блокирующем может находиться значительно меньшее количество активов Однако, на практике, если отсутствует контрольный пакет, в блокирующем может находиться значительно меньшее количество активов |

| Контрольный | Даёт право управлять компанией и может быть разной величины. В теории в нём должно содержаться 50% + 1 акция. Это количество не считается обязательным, когда в собрании участвуют не все акционеры. В этом случае, чтобы принять решение понадобится большинство голосов. В крупных АО большинство акционеров миноритарные. Чтобы контролировать такую организацию достаточно владеть 20 – 30% акций |

| Мажоритарный | Когда в АО очень много акционеров, его активы «распыляются» так сильно, что контрольного пакета в классическом понимании нет. В этом случае крупнейший акционер – владелец, имеющий самый большой «мажоритарный» пакет |

Держатели пакетов в 50% акций и больше имеют гарантированное право контроля над деятельностью АО и определения стратегического направления его развития. Владение 25% бумаг достаточно для блокирования большей части решений. Поэтому, несмотря на предоставленные полномочия, крупные акционеры должны прислушиваться к мнению друг друга. В противном случае решения одних могут вызывать противодействие со стороны других, тем самым нанося вред компании.

Поэтому, несмотря на предоставленные полномочия, крупные акционеры должны прислушиваться к мнению друг друга. В противном случае решения одних могут вызывать противодействие со стороны других, тем самым нанося вред компании.

Владельцам акций предоставляется право управлять предприятием. Чем большим их количеством владеет инвестор, тем большее значение имеет его голос.

Объём контрольного пакета

Как уже писалось выше, теоретически акционер должен владеть 50% + 1 акцией для консолидации в своих руках контрольного пакета. Практически это число может быть намного ниже и варьироваться в интервале 20 – 25% бумаг АО. Бывали примеры, когда10% было достаточно для блокирования неугодных решений и управления компанией. Такая ситуация возможна, когда:

- Держатели ценных бумаг географически удалены друг от друга, поэтому не имеют возможности постоянно присутствовать на собраниях АО.

- Многие учредители АО ведут себя пассивно и не участвуют в собраниях.

- Часть бумаг привилегированные и не предоставляют владельцам право голоса. В этом случае соотношение акций, которыми владеют акционеры, перераспределяется.

Когда на собрании присутствует только 80% акционеров, блокирующий пакет акций будет составлять меньше 25% + 1 и возникает возможность блокирования решений и с меньшим количеством активов. Кроме того, наблюдается закономерность: чем больше миноритарных акционеров в АО, тем меньше ценных бумаг может составлять контрольный или блокирующий пакет.

Отличие контрольного и блокирующего пакетов

Лицо, владеющее контрольным пакетом, автоматически является владельцем блокирующего. Держателем блокирующего пакета может налагаться вето на решения остальных членов АО. Владелец контрольного пакета имеет возможность, как блокировать решения остальных акционеров, так и решать большое количество вопросов по управлению АО: выплата дивидендов, выбор направления развития и т. д. Однако, ряд вопросов по управлению акционерным обществом требуют больше ¾ голосов. Это:

Это:

- ликвидация компании;

- слияние, реорганизация, изменение статуса;

- уменьшение уставного капитала уменьшением номинала акций;

- увеличение уставного капитала;

- установление стоимости ценных бумаг при предстоящей эмиссии;

- покупка собственных акций, размещённых на фондовом рынке;

- планирование крупной сделки, чья стоимость превышает половину объёма активов АО.

Приобретение

При широкой диверсификации капитала АО контрольный пакет может быть составлен из 20 – 30% от общего капитала. Чтобы приобрести такое количество активов нужно пройти несколько этапов:

| Этап | Действия |

| Оценка количества ценных бумаг | Если одно лицо владеет более 75% активов, необходимо сразу начинать переговоры о приобретении компании. Когда у одного лица находится пакет в 40%, а другие акции распределены между акционерами, то необходимо начинать приобретать небольшое количества бумаг, а затем покупать акции у крупного учредителя. При оценке и покупке ценных бумаг понадобится поддержка менеджеров компании, которые помогут уладить конфликтные ситуации и будут предоставлять необходимые сведения о состоянии АО. Наибольшие сложности могут возникнуть, если все ценные бумаги равномерно распределили между акционерами. В такой ситуации менеджеры ведут гибкую политику, и приобретение большого количества активов будет крайне затруднительным. Понадобится приобрести часть акций и с «численным перевесом» договариваться с руководством предприятия |

| Получение разрешения | По действующему законодательству при приобретении большого количества ценных бумаг одной компании нужно иметь разрешение Министерства по антимонопольной политике и поддержке предпринимательства. Эта мера предназначается для предотвращения захвата контроля над АО разными манипуляциями и исключения возможности рейдерского захвата. Для обеспечения безопасности сделки, рекомендуется заключать предварительное соглашение, в соответствии с которым инвестор получит приобретённые активы |

| Регистрация | Заключительный этап – зарегистрировать сделку в соответствующей инстанции и внести изменения в реестр акционеров |

Контрольный пакет акций – а что это, собственно – разбираем подробно

1 Контрольный пакет акций – это благо или большая морока?

Как следует из названия, контрольный пакет акций – это сумма ценных бумаг, сконцентрированных в руках одного акционера, будь то физическое или юридическое лицо, которая дает право контролировать деятельность компании. Обладатели такого пакета могут самостоятельно принимать практически любые важные решения в отношении компании и ее деятельности, то есть, по сути, являются единоличным органом управления.

Обладатели такого пакета могут самостоятельно принимать практически любые важные решения в отношении компании и ее деятельности, то есть, по сути, являются единоличным органом управления.

Если говорить о процентном выражении, то de jure контрольной считается доля 50 % + 1 акция. В данном случае нет возможности для конфликта интересов, так как таким пакетом может обладать лишь один акционер. De facto же контроль над компанией может давать и доля в 20–30 % (как, например, во многих американских компаниях), при условии большого количества более мелких держателей остальных акций. В данном случае, остальные акционеры хоть и владеют, в сумме, большим количеством ценных бумаг, но не являются единой действующей силой и потому малоэффективны в деле управления и контроля над акционерным обществом.

Так как подобное вероятное самоуправство может повлечь за собой ряд нежелательных эффектов и спекуляций, законодательство большинства стран, в том числе Российской Федерации, ограничивает действия крупных акционеров в области важных для компании решений. Для принятия следующих решений требуется не половина (контрольная доля), а ¾ голосов акционеров, обладающих правом голоса:

Для принятия следующих решений требуется не половина (контрольная доля), а ¾ голосов акционеров, обладающих правом голоса:

- Ликвидация и реорганизация компании. Любые действия, направленные на изменение статуса компании (например, из ОАО, открытого акционерного общества, в ЗАО, закрытое акционерное общество, и наоборот), слияние или поглощение могут быть предприняты только после голосования 75 % долевых пайщиков, участвующих в общем собрании акционеров.

- Определение стоимости ценных бумаг компании при последующих эмиссиях, в случае если требуется, например, увеличение уставного капитала АО. Актуально как для закрытых, так и для открытых эмиссий.

- Решение о приобретении компанией собственных акций, ранее выпущенных на фондовый рынок, так называемых выкупленных ценных бумаг (ст. 48 и ст. 49 закона РФ «Об акционерных обществах»).

- Осуществление крупной сделки на сумму, превышающую половину величины активов акционерного общества, оцененных по их балансовой стоимости, на день заключения сделки (ст. 79, пункт 3 закона РФ «Об акционерных обществах»).

- Изменение величины уставного капитала в сторону его уменьшения, за счет снижения номинальной стоимости находящихся в обращении акций. Подобные действия повлекут за собой снижение рыночной стоимости всех ценных бумаг компании, находящихся в обращении. Именно по этой причине меньшинство среди акционеров имеет право заблокировать подобное решение мажоритариев, чтобы избежать обесценивания своих инвестиций.

79, пункт 3 закона РФ «Об акционерных обществах»).

79, пункт 3 закона РФ «Об акционерных обществах»).Получается, что, с одной стороны, контролируя 50 % + 1акцию, держатель пакета способен управлять акционерным обществом практически единолично. Однако самые важные решения все же обязан принимать совместно с остальными акционерами компании. Таким образом, обязанностей и ответственности у такого держателя акции ничуть не меньше, чем прав, что уравновешивает ситуацию, и не позволяет со стопроцентной уверенностью утверждать, что полный контроль над компанией – это безусловное благо.

2 Блокирующий и мажоритарный пакет акций, а также завидная доля миноритариев

Следующим по величине, после контрольного, считается блокирующий пакет акций. Законодательно подобный пакет ценных бумаг определяется как 25 % + 1 акция, сконцентрированные в руках одного держателя. На самом деле, как и в случае с предыдущим типом, фактически размер пакета может быть значительно меньше, обычно речь идет о втором по величине акционере конкретной компании.

Законодательно подобный пакет ценных бумаг определяется как 25 % + 1 акция, сконцентрированные в руках одного держателя. На самом деле, как и в случае с предыдущим типом, фактически размер пакета может быть значительно меньше, обычно речь идет о втором по величине акционере конкретной компании.

Как следует из названия, такой пакет позволяет блокировать значимые решения мажоритария или общего собрания акционеров. Выше описаны ситуации, в которых закон выступает в защиту держателей небольших пакетов ценных бумаг, оговаривая необходимость голосования ¾ акций, участвующих в собрании. Держатели единого пакета, в размере 25 % + 1 акция, соответственно, могут заблокировать практически любые решения, так как именно их голоса будет недоставать для достижения порога в ¾, указанных в законе «Об акционерных обществах».

Миноритарный пакет ценных бумаг, сосредоточенный в руках одного акционера, не позволяет последнему участвовать в управлении акционерным обществом и принимать значимые решения в рамках общего собрания акционеров. Такой пакет акций носит также название «неконтролирующий». Российское законодательство определяет миноритарного держателя ценных бумаг, как владельца минимум 1 % доли компании. Держатели меньшей доли называются розничными акционерами.

Такой пакет акций носит также название «неконтролирующий». Российское законодательство определяет миноритарного держателя ценных бумаг, как владельца минимум 1 % доли компании. Держатели меньшей доли называются розничными акционерами.

Мажоритарный пакет, в противовес миноритарному, представляет собой значительную долю в капитале компании, точное количество в процентном выражении зависит от структуры акционеров АО. Такой пакет не обязательно дает право на полный единоличный контроль (не путать с контрольным), но обладает широким спектром прав и возможностей в рамках общего собрания акционеров.

В международной практике далеко не каждая компания управляется держателем контрольной части ценных бумаг, однако мажоритарный акционер (и часто не один) присутствует практически в каждом акционерном обществе. Как правило, такие держатели активно участвуют в процессе управления подконтрольной им компанией и проявляют свою власть не только в рамках ежегодного общего собрания акционеров, но порой даже заседают в Совете АО (следующим после Собрания главным органом управления акционерного общества) или занимают другие важные руководящие должности.

3 Виды пакетов акций – анализ и преимущества

Выше были представлены все виды пакетов акций, описанные в экономической теории и законодательной практике стран с развитой экономикой и свободным обращением капитала. На основании характеристик пакетов можно сделать вывод о преимуществах и недостатках каждого с точки зрения инвестора.

Крупные вложения в ценные бумаги и приобретение доли 50 % и более гарантирует следующие преимущества:

- Возможность практически единолично управлять акционерным обществом и распоряжаться доходами компании (в том числе принимать решение о выплате дивидендов).

- Активное участие в жизни компании позволяет контролировать ее развитие не только в настоящем времени, но и в долгосрочной перспективе.

Наравне с преимуществами, данный тип управления АО предполагает и недостатки:

- Высокий уровень риска. При единоличном управлении возрастает риск ошибки единственного управляющего, чего можно было бы избежать при коллективном регулировании деятельности.

- Большая ответственность и необходимость постоянно вкладывать не только и не столько финансовые средства, сколько собственные силы на контроль и управление.

Именно про таких людей, рискующих и готовых не только к преимуществам обладания большим капиталом, но и к его недостаткам, Уинстон Черчилль говорил: «Цена величия – ответственность».

Приобретение блокирующей доли имеет меньше преимуществ в том, что касается текущих дел компании и управления ею, однако доля ответственности порой ничуть не ниже. Именно обладатели подобной доли могут и должны стать регулирующей силой, которая не позволит крупному держателю ценных бумаг компании творить все, что заблагорассудится. Их функция скорее контролирующая, нежели управляющая.

Миноритарные акционеры самые бесправные в данном контексте, однако и ответственности за возможные провалы и финансовые неурядицы АО на них минимум. Поэтому этот тип инвестирования – малыми долями в различные компании, без управляющего большинства – мы советуем тем, кто стремится сохранить и приумножить свой капитал, но не обладает достаточным желанием или знаниями для полноценного управления своими вложениями.

Если говорить о стоимости ценных бумаг, то и она может отличаться в рамках одной и той же компании, но пакетов разной величины. Логично, что миноритарные пакеты стоят дешевле мажоритарных или тех, что позволяют единолично управлять акционерным обществом. При этом стоимость акций маленького пакета напрямую зависит в первую очередь от стандартных факторов, которые формируют стоимость инвестиции: доходность АО, размер и тенденция дивидендных выплат, репутация компания и ее рыночная стоимость, а также ряд других косвенных факторов, таких как стабильность политической ситуации в стране, где находятся офисы компании, и размер налогового бремени.

Цена контрольной доли обусловлена не столько вышеназванными факторами (которые, тем не менее, играют существенную роль в образовании конечной стоимости), сколько престижностью и размером компании – предмета инвестиций, и потенциальными возможностями для расширения сфер влияния на конкретный рынок и экономику в целом.

Эти факторы также следует учитывать при выборе инвестиционной стратегии и компаний для вложения своих капиталов. Ведь в зависимости от Ваших знаний, навыков и целей, выбранная тактика принесет положительный или неудовлетворительный результат. Будьте, пожалуйста, внимательны!

Ведь в зависимости от Ваших знаний, навыков и целей, выбранная тактика принесет положительный или неудовлетворительный результат. Будьте, пожалуйста, внимательны!

Что такое контрольный пакет акций и зачем он нужен? — Акции — Миллион шаг за шагом

Что означает контрольный пакет акций?

Контрольный пакет акций — это определённое количество акций какого-то предприятия (акционерного общества), находящееся в распоряжении у акционера, предоставляющее возможность для этого акционера управлять акционерным обществом. То есть фактически, владелец контрольного пакета акций контролирует (оттого так и называется — контрольный) деятельность предприятия и может самостоятельно принимать стратегические решения, касаемые важнейших аспектов деятельности акционерного общества.

В этой статье:

Какой долей акций нужно владеть для контрольного пакета?

Контрольный пакет должен составлять более половины всех акций, выпущенных эмитентов (51% акций). Но это теоретически. На практике на крупных предприятиях стратегическому инвестору нужно обладать пакетом около 20-30% от всех акций, чтобы получить контроль над предприятием. Это связано с тем, что на общем собрании акционеров не все акционеры будут представлены и не смогут голосовать против решений доминирующего акционера.

Но это теоретически. На практике на крупных предприятиях стратегическому инвестору нужно обладать пакетом около 20-30% от всех акций, чтобы получить контроль над предприятием. Это связано с тем, что на общем собрании акционеров не все акционеры будут представлены и не смогут голосовать против решений доминирующего акционера.

Владельцами контрольных пакетов акций крупных российских предприятий обычно являются крупные акционеры, например, основатели компании, либо топ-менеджмент, либо государство (правительство). Обычно те, кого принято называть олигархами, как раз и являются владельцами предприятий: заводов, газет, пароходов — то есть обладают контрольными пакетами.

Например, государство владеет контрольным пакетом акций таких компаний, как ВТБ, Сбербанк, Роснефть, Газпром, РЖД. Контроль осуществляется как непосредственно, так и через государственные фирмы-посредники. |

Блокирующий пакет акций

Также есть такое понятие, как блокирующий пакет акций. Обладатель такого пакета может блокировать большинство решений совета директоров (общего собрания акционеров). Теоретически доля акций, необходимая для блокирования, 25%, но на практике она меньше.

Обладатель такого пакета может блокировать большинство решений совета директоров (общего собрания акционеров). Теоретически доля акций, необходимая для блокирования, 25%, но на практике она меньше.

| Структура акций компании на примере ОАО «Вымпелком» |

Голосующие акции

Отметим, что на собрании акционеров имеют влияние только голосующие акции, то есть те, которые дают право голоса.

Здесь надо знать вот что. Как вы знаете, существуют 2 вида акций: обыкновенные и привилегированные акции. Само название «привилегированные» подразумевает под собой некие привилегии, которыми обладают такие акции по отношению к обыкновенным. И действительно, привилегированные акции обеспечивают их владельцам повышенные дивиденды, поскольку часто в уставе акционерного общества прописаны положения, предоставляющие акционерам возможность получать повышенные дивиденды. Если посмотреть на ежегодные рейтинги, составляемые разными аналитическими компаниями, то нетрудно заметить, что большая часть акций, по которым выплачиваются самые большие дивиденды — привилегированные (пример такого рейтинга по итогам 2008 года можно посмотреть здесь).

Также привилегированные акции предоставляют право на первостепенное получение имущества компании при ликвидации. Но зато такие акции НЕ дают владельцам право голоса на общем собрании акционеров. Поэтому крупные акционеры владеют обыкновенными акциями, так как они дают право голоса на собрании акционеров.

Контрольный и блокирующий пакеты акций

Акция – это ценная бумага, выпуск которой осуществляет компания-эмитент. Она не имеет определенного срока обращения. Она подтверждает инвестирование капитала в компанию, направленное на его развитие. Эта бумага предоставляет право членства в управлении эмитентом и извлечения частичной прибыли в форме дивидендных выплат.

К выпуску акций эмитенты прибегают, если нет других возможностей привлечения средств или если создаются компании в новых сферах деятельности, которые являются перспективными.

Однако акции – это не только финансовый инструмент, но и эффективный способ вызвать заинтересованность управленцев компании в увеличении результативности их труда. Таким образом, владелец акций становится не просто наемным работником. Он становится собственником, имеющим право голоса на собраниях, на которых принимаются управленческие решения и поднимаются вопросы, связанные со стратегическим развитием предприятия и распределением прибыли. Рассмотрим, какие бывают виды пакетов акций.

Таким образом, владелец акций становится не просто наемным работником. Он становится собственником, имеющим право голоса на собраниях, на которых принимаются управленческие решения и поднимаются вопросы, связанные со стратегическим развитием предприятия и распределением прибыли. Рассмотрим, какие бывают виды пакетов акций.

Подробно о пакете акций

Пакет акций представляет собой число бумаг одной компании, сосредоточенное у одного владельца и находящееся под его собственным контролем. Цена мажоритарных пакетов способна вырасти во много раз, если акционер вправе влиять на деятельность эмитента. Обычно пакет измеряется в виде процентного отношения активов, входящих в него, к общему числу активов данного эмитента.

Если инвестор решил вкладывать средства в фондовый рынок, стоит подробнее изучить, что представляет пакет акций и какие его виды существуют. Рассмотрим основные из них. Ими являются миноритарный, блокирующий и контрольный пакет акций.

Зачастую инвесторы, формируя свой портфель, инвестируют часть денег именно в акции. Главная причина этого состоит в некоторых преимуществах, которые дает владение этими бумагами. Это дает возможность не только получать долю прибыли в форме дивидендных выплат, но и участвовать в деятельности эмитента.

Главная причина этого состоит в некоторых преимуществах, которые дает владение этими бумагами. Это дает возможность не только получать долю прибыли в форме дивидендных выплат, но и участвовать в деятельности эмитента.

Блокирующий пакет

Блокирующим называется пакет, дающий право акционеру блокировать или накладывать запрет на какое-либо решение, утвержденное на совете директоров либо заседании акционеров.

Теоретически этот пакет должен состоять, как минимум, из 25 процентов и одной акции. Практически же, в основном, чтобы заблокировать какое-либо управленческое решение, достаточно и меньшего процента. Это обусловлено тем, что не все миноритарии участвуют в заседании акционеров и управлении эмитентом.

Фактически пакет, включающий в себя около 15-20 % бумаг, может оказаться блокирующим, а иногда и контрольным. Бывают и ситуации, когда пакет в 10 % давал право его держателю не только блокирования решений, но и управления эмитентом.

В целом есть определенная закономерность: чем больше процентов бумаг сосредоточено у миноритариев, тем более размытым является управление эмитентом. Соответственно, тем меньше процентов понадобится для того, чтобы пакет стал блокирующим/контрольным.

Соответственно, тем меньше процентов понадобится для того, чтобы пакет стал блокирующим/контрольным.

Стоит учесть, что блокирующий пакет акций – это инвестиционный инструмент, состоящий только из бумаг, предоставляющих право голоса его владельцу на общем заседании. В остальном, это обычные бумаги. Привилегированные чаще всего не дают инвестору право управлять предприятием.

Зачастую, цель стратегических инвесторов – владение не контрольными, а блокирующими пакетами. Это связано с тем, что они отнимают меньше усилий и ресурсов. Кроме того, иногда, они дают возможность если не полного управления деятельностью эмитента, то хотя бы активного участия в управлении им. Это выгодно, когда контрольным пакетом не владеет один инвестор.

Согласно законодательству, для покупки доли бумаг компании свыше 20 % требуется наличие специального разрешения ФАС. Это значит, что для стандартного числа бумаг, необходимых для формирования блокирующего пакета, то есть, 25 процентов и одной акции, нужно согласование с Федеральной антимонопольной службой.

Зачастую блокирующий пакет акций крупнейших концернов, имеющих стратегически важное значение, государство оставляет за собой для обеспечения контроля над ними после приватизации компаний.

Поскольку владельцы данного финансового инструмента могут блокировать решения, утвержденные на общем заседании, в отечественной практике зачастую борьба происходит именно за эту часть в уставном капитале. Если Устав компании предусматривает принятие решений по какому-либо вопросу большинством голосов, к примеру, ¾ от всех участников собрания, то право блокировать невыгодное решение имеют 25 процентов + одна акция.

Как показывает практика, не все владельцы ценных бумаг присутствуют на общем собрании. А число требуемых для принятия положительного решения голосов вычисляется не от общего количество бумаг, дающих право участия в голосовании, а от тех бумаг, держатели которых присутствуют на собрании. Важным условием является наличие кворума. По этой причине блокировка решения возможна и с гораздо меньшим количеством голосов.

Такими являются решения, вызванные необходимостью:

- Включить изменения в Устав компании, дополнить его и утвердить в обновленной редакции.

- Реорганизовать компанию, ликвидировать ее, в связи с чем, назначить ликвидационную комиссию и утвердить промежуточный и окончательный балансы.

- Определить число объявленных акций, а также предоставляемых ими прав, номинальную цену и тип бумаги.

- Увеличить уставный капитал предприятия.

Контрольный пакет

Контрольный пакет акций состоит из процента бумаг, позволяющих его держателю принимать значимые решения, связанные с деятельностью компании. Теоретически это количество составляет 50% + одна акция. Однако на практике может быть достаточно и меньшего количества.

Это обусловлено такими условиями, как:

- степень «распыленности» бумаг среди акционеров;

- структура эмитированных бумаг, то есть, соотношение акций, предоставляющих право голоса и не дающих это право;

- пассивным или активным участием владельцев бумаг в деятельности компании и в общих собраниях.

Контрольный пакет дает возможность его держателю управлять предприятием. Фактически, он позволяет осуществлять контроль всей его деятельности, именно поэтому носит такое название. Также он дает возможность самостоятельного принятия решений, имеющих стратегическое значение.

Владелец его обладает практически полной властью в компании. Он имеет право на:

- Внесение изменений в Устав, его дополнений, на утверждение новой его редакции.

- Проведение слияния компании, в определенных условиях ее разделение.

- Ликвидацию предприятия.

- Прекращение полномочий участников совета директоров.

- Эмиссию любых бумаг.

- Принятие решений, связанных с дивидендными выплатами.

Единый контроль над обществом предоставлен акционеру, который владеет 75 процентами и одной бумагой. Это исключает блокирование решений, принятие которых происходило на общем собрании, поскольку в этой ситуации отсутствует блокирующего пакета. Есть много стратегически значимых для государства предприятий, где правительство владеет пакетом 75 %.

Следовательно, для инвесторов, имеющих стратегические цели, значение объема пакета бывает совершенно разным. Как правило, чем больше этот объем, тем дороже он стоит.

Рассмотрим, как выкупить контрольный пакет. Эта процедура проводится инвесторами, владельцами акций, руководящим составом предприятия. Целью выкупа является получение контроля над принятием решений управленческого характера.

В экономических условиях настоящего времени крупной долей акций предприятий, как правило, владеют руководители. Это дает возможность быстрого и эффективного распоряжения имуществом и активами компании. Если контрольный пакет передается другому владельцу, это свидетельствует о том, что эмитент расширяется либо привлекаются инвесторы со стороны.

Покупается контрольный пакет путем проведения следующих процедур:

- Проведение оценки числа и цены бумаг, составляющих контрольный пакет – это первоначальный этап. Также оцениваются акции, которыми владеют третьи лица. Если один владелец имеет больше, чем 75 процентов, передать пакет – это значит, выкупить право единого контроля над деятельностью эмитента. Если крупный владелец держит не больше, чем 40 процентов, популярной практикой является выкуп акций у миноритариев, после чего проводятся переговоры с руководящим составом компании.

- Вне зависимости от способа приобретения бумаг, важной является поддержка центральных (управляющих) компанией. В противном случае возникнут сложности с получением точных сведений о числе бумаг, их составе и цене.

- В случае равного распределения бумаг между всеми акционерами, контрольный пакет можно выкупить по индивидуально разработанной схеме. Как правило, на практике такое распределение говорит о том, что на предприятии действует гибкая политика. Способ выкупа один – перекупка бумаг у миноритариев до тех пор, пока пакет не станет больше. И лишь после этого проводятся переговоры.

- Действующие законы и нормативно-правовые акты предусматривают обязательное получение разрешения от ФАС. Такая мера предосторожности предотвращает монополизацию и риск совершения рейдерских захватов компании-эмитента.

- Совершенная сделка регистрируется в контролирующих органах. После чего меняется список владельцев акций. Эта процедура является окончательным этапом.

Если покупается пакет, состоящий больше, чем из 30 % бумаг, а также, если у инвесторов эмитента производится вытеснение вместе с перекупкой больше 95 процентов бумаг, законодательные акты строго контролируют данную процедуру.

Законом предусмотрено проведение таких мероприятий:

- На совете директоров выносится предложение о добровольной реализации 30 процентов бумаг. Цена их и сроки продажи устанавливаются их владельцами.

- Формируется выгодное предложение выкупить другие акции, позволяющие контролировать деятельность эмитента.

- Если выкупается больше 95 процентов акций, покупатель должен выкупить остальные с согласия их держателей. Также он имеет право и принудительного выкупа остальных бумаг.

В целом, контрольный пакет представляет собой портфель акций и других ценных бумаг, дающих право управления компанией-эмитентом и единоличного принятия управленческих решений. То есть, выкупаются бумаги не для обогащения, а для получения полного контроля. Часто происходит так, что после покупки контрольного пакета, его держатель приобретает и все производство.

Миноритарный пакет

Рассмотрим еще один пакет, неконтролирующий (миноритарный). Он не предоставляет права его владельцу оказывать влияние на деятельность эмитента. Обычно, акционеры, владеющие им, не получают сведений, связанных с финансовым состоянием эмитента, не участвуют в собраниях акционеров. Величина таких пакетов не превышает 2 % от всей величины активов компании.

Неконтролирующий пакет представляет собой малый объем акций, не позволяющий влиять на решения и деятельность компании, однако, в определенных случаях владелец его все же имеет право запросить интересующие его сведения или присутствовать на собраниях. Чаще всего миноритарные акционеры выполняют функции только инвестора. При этом, действующим законодательством контролируется защита прав миноритариев. Им предоставляются некоторые возможности, используемые для решения определенных вопросов и задач.

Вопреки существующим ограничениям, держатель неконтролирующего пакета имеет определенные права относительно инвестируемой компании-эмитента. Он не имеет право непосредственного участия в управлении его деятельностью по простой причине, которая заключается в сложности конкурирования с мнением большинства акционеров.

Основными правами миноритариев являются:

- Право получения дохода в форме дивидендных выплат.

- Получение доли имущества или средств компании в случае ее ликвидации.

- Получение по запросу сведений о деятельности эмитента.

- Приобретение бумаг из дополнительной эмиссии с целью защиты от «размытия» пакета, которым владеет миноритарный акционер.

- Право потребовать от мажоритарных акционеров выкупа собственных акций по действующей в этот момент рыночной стоимости, если миноритарий оказался не согласен с решениями, утвержденными на совете директоров. При этом законодательством предусматривается и обратное правило, в соответствии с которым владельцы контрольных пакетов имеют право принудительного влияния на миноритарных акционеров с целью продажи ими остальной части бумаг.

Основное внимание во многих государствах уделяется именно защите прав владельцев миноритарных пакетов. Главным из требований законодательства является кумулятивное голосование. В классическом виде голосований одна бумага имеет лишь один голос, но в случае с миноритариями действует кумулятивный принцип. Он заключается в том, что все голоса, имеющиеся у одного акционера, он вправе передать другому владельцу бумаг эмитента.

Поскольку миноритарии не участвуют в управлении компании, мажоритарные владельцы бумаг могут принять решения, направленные против миноритарных. Одним из таких, например, является снижение ценности акций, которыми владеет миноритарий, путем выведения активов в другую компанию.

Для предотвращения таких случаев во многих государствах, включая Россию, утверждены специальные меры, направленные на то, чтобы защитить держателей миноритарных пакетов:

- чтобы принять значимые решения, требуется около ¾ голосов из общего числа держателей ценных бумаг. К данным решениям можно отнести те, которые связаны с реорганизацией акционерного общества, с дополнительным выпуском акций, с одобрением сделок с участием имущества компании, стоимостью свыше 50 % от балансовой стоимости всего имущества, с уменьшением уставного капитала за счет снижения номинальной стоимости бумаг;

- в обязательном порядке определяется кумулятивный принцип голосования при установлении участников совета директоров. Например, владелец 10 процентов бумаг вправе избрать столько же процентов участников;

- в случае приобретения больше 30 процентов новый владелец обязан внести предложение остальным держателям акций о выкупе их по цене, менее расчетной;

- владелец менее одного процента имеет право подачи иска от имени эмитента к его руководству, которое нанесло своим действиями или их отсутствием урон предприятию;

- владелец более ¼ акций вправе получения доступа к финансовой отчетности и протоколам собраний.

Действующие законы многих государств предусматривают принудительный выкуп миноритарного пакета. В РФ это представляется возможным после сосредоточения в одних руках больше 95 процентов активов эмитента. Принцип данного действия состоит в том, что миноритарный акционер принуждается к реализации своих бумаг мажоритарному. Данное право носит название squeeze-out.

Вместе с тем есть еще одно право, называемое sell-out. Его принцип состоит в том, что миноритарий получает возможность потребовать у мажоритарных акционеров выкупа акций.

Если посмотреть на это с точки зрения экономики, и принудительный, и добровольный выкуп способствует тому, что активы концентрируются в единых руках. Например, у одного акционера или их группы. Принцип данных решений состоит в стремлении получения контрольного пакета и управления предприятием. Однако здесь есть и подводные камни. Если все активы находятся в одних руках, они становятся менее ликвидными. В результате продажа таких активов на публичном рынке очень осложняется. По этой причине многие эмитенты строго контролируют полный выкуп бумаг, что собственно, регулируется и законодательством.

Заключение

Стоит отметить, что в основном, контрольными пакетами акций владеют учредители компаний. На российском рынке контрольные пакеты крупнейших концернов являются государственной собственностью, поскольку правительство имеет повышенный интерес к регулярным дивидендным выплатам, которые существенно пополняют государственный бюджет.

Следует помнить, что, если продаются не миноритарные, а блокирующие или контрольные пакеты бумаг, их держателям доступна их продажа по цене, которая намного выше действующей рыночной. Доказано на практике, что их достаточно часто реализуют по цене, которая в 2-3 раза превышает их реальную цену. Это представляется возможным только тогда, когда акционерное общество, продающее свои бумаги, считается достаточно перспективным.

Начинающему инвестору, не имеющему крупного капитала, не удастся стать владельцем блокирующего или контрольного пакета акций какой-либо компании. Однако, приняв решение инвестировать в ценные бумаги и торговать ими на фондовом рынке, важно знать, что для стабильного получения прибыли и минимизации рисков необходимо руководствоваться фундаментальным анализом. Он изучает факторы, которые создают ценовое движение. Ими являются настроение публики, денежные потоки, взаимодействие рынков между собой, оценка соотношения спроса и предложение и многие другие факторы.

Вконтакте

Google+

что это такое, это сколько акций?

Пакет акций — это совокупность ценных бумаг предприятия, которые находятся в руках одного владельца (держателя). Его объем определяет права и полномочия акционера. Это может быть право голоса, вынесение вопросов на голосование, получение прибыли, право наложения вето и др. Владение контрольным пакетом акций позволяет держателю полностью управлять компанией, изменять ее политику и стратегию развития, назначать руководителей отделений.

Что это такое

Акциями называются ценные бумаги, которые подтверждают тот факт, что их держатель инвестировал в компанию некоторую сумму денежных средств. Объем активов напрямую взаимосвязан с количеством вложенных средств. Чем он больше, тем больше прав имеет владелец на выплату дивидендов или часть материальных благ при банкротстве или ликвидации компании. Пакет акций представляет собой набор ценных бумаг фирмы, находящихся в пользовании одного человека. Его размер определяется поштучным количеством или процентом от объема акций, которые выпустило данное предприятие.

Чем больше у акционера активов предприятия, тем больше прав он имеет в управлении его стратегией и развитием.

Например, для созыва собрания акционерного общества (АО), т. е. всех владельцев активов и голосования на нем, достаточно обладать 5% акций. Однако решать важные вопросы, которые касаются реорганизации или закрытия компании, изменения направления ее деятельности, слияния с другими предприятиями, имеют право только крупные инвесторы или держатель контрольного пакета. Решение выносится большинством голосов.

Дополнительно предприятие имеет право на выпуск привилегированных акций. По закону РФ данные ценные бумаги не могут составлять более 25% всего оборота. Их держатели ограничены в правах на управление деятельностью акционерного общества. Голос владельцев имеет вес только во время реорганизации или при закрытии фирмы.

Однако при этом привилегированные акционеры получают свой процент прибыли независимо от положения дел в компании. И в ситуации, когда предприятие стало банкротом или подлежит ликвидации, владельцы особых акций получают компенсацию вложенных средств и часть имущества в первую очередь.

Компании акционерного типа бывают открытыми и закрытыми. В первом случае часть бумаг предприятия находится в открытом доступе на фондовом рынке, для каждого желающего их приобрести. Во втором варианте выпуск и распространение ценных бумаг происходит только между уже существующими владельцами. В таком ситуации предприятие защищает себя от внешнего влияния и позволяет укрепить свои позиции в управлении действующим акционерам.

Разновидности пакетов

В классической схеме организации акционерных обществ существуют следующие виды пакетов ценных бумаг:

- контрольный пакет акций;

- блокирующий;

- миноритарный;

- мажоритарный.

Контрольным считается пакет активов, в котором содержится не меньше 50% + 1 ценная бумага. Такой объем позволяет полностью управлять деятельностью предприятия. Основной акционер часто является учредителем компании, имеет право накладывать вето на решения, а еще его голос имеет больший вес, чем у других акционеров.

Блокирующим пакетом активов считается тот, который составляет не менее 25% общего оборота. Держатель имеет право на созыв акционеров, выносить предложения на голосование и блокировать принятые другими владельцами акций. Неоспоримым является только решение владельца наибольшего количества активов. В крупных предприятиях, где много акционеров и нет главного держателя в классическом виде, объем блокирующего пакета может меньше установленного процента.

Миноритарные пакеты акций представляют собой владение малым количеством ценных активов. Чаще всего их объем не превышает 1-4%. Их владельцы не обладают влиянием на действия фирмы, не имеют права голоса, но могут присутствовать на собраниях акционеров. Они могут периодически запрашивать документацию и отчеты о финансовой деятельности, но влиять на нее не могут.

Мажоритарный — это самый крупный пакет акций, при отсутствии контрольного набора активов. Существуют предприятия, где нет основного держателя и очень много миноритарных владельцев. В такой ситуации руководителем и основным лицом, способным на привилегированное право принятия решений, является тот, у кого содержится наибольший процент акций. В большинстве случаев он составляет около 30-35%.

Несмотря на размер наборов акций акционерного общества, основой его управления считается принятие коллективных решений. Это говорит о том, что держатели активов должны прислушиваться друг к другу и находить компромиссные решения.

Объем контрольного пакета

Для людей, которые решили заняться инвестиционной деятельностью, важен ответ на вопрос, сколько акций необходимо купить, чтобы управлять деятельностью компании. В классическом варианте для созыва собрания и права голоса достаточно иметь всего 5% акций. Чем больше у владельца активов, тем весомее голос в решении важных управленческих вопросов.

Чтобы иметь полный доступ к управлению предприятием, нужно собрать контрольный комплект акций, который составляет 50% + 1 ценный актив всего выпущенного оборота.

Однако на практике цифры могут отличаться. Если в компании много миноритарных держателей, то процент контрольного комплекта бумаг может составлять 25-30%. Еще бывали случаи, когда компания с контрольным пакетом акций всего в 10% управляла полностью всей деятельностью.

Такое может происходить в следующих случаях:

- четверть активов являются привилегированными и не дают права держателям участвовать в голосовании;

- в заседании принимают участие только до 80% инвесторов, а это значит, что для отклонения решения требуется меньше четверти процентов акций;

- предприятие является миноритарным видом АО, где нет контрольного комплекта активов, поэтому для полного управления компанией требуется меньше чем 50% + 1 акция.

Отличие контрольного и блокирующего пакетов

Для многих тема акционерных обществ сложна и непонятна, поэтому начинающие инвесторы часто путают понятия блокирующий и контрольный пакет активов. Основное различие заключается в том, что держатель 50% ценных активов + 1 автоматически обладает и первым, и вторым типом пакетов. Он имеет большее право голоса, а также может накладывать вето на решения большинства инвесторов. Простыми словами, этот человек в большинстве случаев обладает максимальной властью на предприятии.

Владелец контрольного набора активов имеет право на самостоятельное решение следующих вопросов:

- определение стратегии и направления развития предприятия;

- назначение выплаты процентов от прибыли;

- назначение сотрудников на руководящие должности;

- все вопросы, связанные с рабочим процессом и т.д.

Однако существует ряд моментов, по которым решения принимаются голосами 75% акций. К ним относятся:

- приобретение активов компании, которые находятся в открытом доступе на фондовом рынке;

- инвестирование в уставной капитал или, наоборот, его сокращение;

- изменение правового статуса фирмы;

- слияние или поглощение других предприятий;

- решение по сделкам, сумма которых больше 50% стоимости активов предприятия:

- определение стоимости на эмиссию акций;

- банкротство и ликвидация акционерного общества.

Таким образом, получается, что в классическом варианте преимущество имеет держатель контрольного набора активов. А блокирующий комплект акций приобретает значение при миноритарном и мажоритарном типах АО.

Приобретение

Стоимость акций зависит от их влияния на деятельность компании. Наиболее дешевыми при покупке будут миноритарные пакеты активов, так как они имеют минимальный вес. При такой системе управления контрольный набор активов может составить 25-30%.

Чтобы приобрести контрольный комплект ценных бумаг, потребуется выполнить пошаговую инструкцию.

На первом этапе необходимо оценить объем ценных активов компании. Информация об акционерах и распределении между ними уставного капитала доступна для будущих инвесторов. Поэтому, если есть владелец 60-70% акций, то переговоры необходимо вести только с ним. Только он сможет продать управление компанией. Если же общество мажоритарное, то скупку акций лучше начинать с небольших объемов, и покупку наибольшего пакета оставить напоследок. Например, есть контрольный пакет активов в 38%.

Чтобы получить большинство выпущенных бумаг, следует постепенно скупить 12-13%, а затем начать переговоры о приобретении этих 38%. В результате держатель станет владельцем контрольного и блокирующего пакетов. После этого требуется получить разрешение Министерства по антимонопольной политике. Данный закон действует на территории РФ и большинства развитых стран мира.

Он был создан для того, чтобы исключить рейдерские захваты предприятий и создания монопольных корпораций, которые будут диктовать условия на рынке. Поэтому перед закрытием сделки по приобретению большинства акций нужно получить соответствующее правительственное разрешение.

Затем нужно зарегистрировать активы. По завершении сделки сведения о новом держателе активов вносятся в соответствующий реестр и устав компании. На этом процедуру можно считать завершенной. Если следовать рекомендациям, то проблем с приобретением активов не возникает. Исключение составляют компании, где акции практически равномерно распределены между владельцами. Часто это случается в закрытых акционерных обществах, которые избегают приема новых акционеров. Приобрести контрольный пакет акций возможно только при переговорах со всеми владельцами акций.

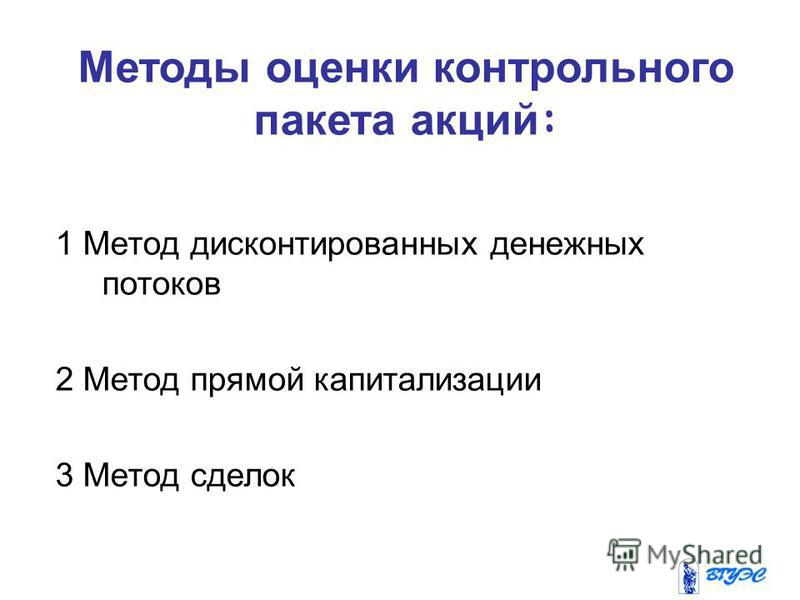

Абсолютный контрольный пакет — Энциклопедия по экономике

КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ — часть, доля общего количества выпущенных акционерным обществом обыкновенных акций, сосредоточенная в руках одного лица и дающая ему возможность осуществлять фактический контроль над деятельностью акционерного общества, управлять этой деятельностью, принимать нужные решения. Теоретически абсолютный контрольный пакет акций составляет не менее половины всех выпускаемых голосующих акций, то есть 50 % плюс 1 акция. Практически при широком распространении акций владение уже более 20 % акций дает в руки их владельца контрольный пакет, так как не все акционеры представлены на собрании и не все будут голосовать против предложений такого владельца. Иногда контрольный пакет включает всего 5-7 % акций, что имеет место при значительном их распространении, распылении. [c.146]КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ -часть голосующих акций акционерного общества, сконцентрированных в руках одного или нескольких связанных между собой акционеров, достаточная для того, чтобы определять стратегические решения, принимаемые общим собранием акционеров. С формальной точки зрения «абсолютный» контрольный пакет акций должен составлять не менее 50% плюс 1 голосующая акция. Однако [c.175]

АБСОЛЮТНЫЙ КОНТРОЛЬНЫЙ ПАКЕТ — часть, определенная доля от общего количества акций, выпущенных акцио- [c.7]

Абсолютный контрольный пакет 7 [c.775]

Как уже отмечалось ранее, существует объяснение снижения общего объема венчурного капитала. В середине 80-х хотя общий объем капитала увеличился, большая его доля была обусловлена инвестициями на поздних этапах проекта. Примерно в 1986 г. вслед за изменениями в законодательстве США относительно налогов на прибыль и в банковском регулировании, эффективные сделки по выкупу менеджерами контрольного пакета акций своего предприятия за счет венчурного финансирования стали менее популярными, и соответственно снизилась сумма денежных средств, используемых фондами венчурного капитала для этого вида деятельности. Что касается финансирования ранних этапов расширения рынка, то абсолютный рост соответствующих инвестиций приостановился, хотя на самом деле он увеличился по отношению к общему объему венчурного капитала. Таким образом, хотя общая сумма денежных средств венчурных компаний уменьшилась, инвестиции на ранних этапах и этапе расширения остались примерно на том же уровне (рис.6). Это подтверждается и количеством сделок и становится еще очевиднее, если сравнивать совершенные инвестиции в долларах. Рост суммы денежных средств, поступающих в бизнес венчурного капитала, в большей степени определяется за счет интенсивного выкупа контрольного пакета акций менеджерами самого предприятия. [c.126]

Акционерные общества широко используются финансовыми магнатами для установления контроля над чужими капиталами. Достигается это с помощью контрольного пакета акций. Контрольный пакет акций — это количество акций, обеспечивающее абсолютное большинство голосов в акционерном обществе. Теоретически контрольный пакет акций должен составлять 50% всех выпущенных акций плюс одна акция. Однако контроль обеспечивается и меньшим количеством акций, так как многочисленные мелкие держатели акций, как правило, не принимают участия в общих собраниях акционеров. В США контроль над наиболее крупными акционерными обществами обеспечивается 10% контрольным пакетом акций. [c.450]

На наш взгляд, эти весьма важные положение российского Закона об акционерных обществах направлены на защиту интересов обладателей привилегированных акций. Суть этих положений очень проста или АО должно платить дивиденды владельцам привилегированных акций за то, что они купили акции и тем самым обеспечили формирование капитала компании, или, если АО не будет платить им (владельцам) дивидендов, то они (владельцы) могут обеспечить разводнение набора голосующих акций, в т.ч. и пакета, создающего, казалось бы, права абсолютного контроля. В случае отсутствия выплат дивидендов (или неполной их выплаты) даже 75-процентного пакета обыкновенных акций будет недостаточно для принятия кардинальных решений в АО. Заметим, что это одна из причин того, что в большинстве АО дивиденды по привилегированным акциям выплачиваются достаточно регулярно. Мало кто из владельцев контрольных пакетов заинтересован в участии обладателей привилегированных акций в общем собрании акционеров с правом голоса. Лучше откупиться от них и выплатить полагающиеся им дивиденды, чем столкнуться с неожиданной оппозицией на общем собрании. [c.51]

Постановка задачи об учете стоимости 20-процентного пакета акций ОАО Апатит в рамках контрольного пакета по существу означает нарушение указанного пункта правил относительно обязательного учета коэффициента контроля, иными словами учета скидки за недостаточную степень контроля в отношении любых пакетов акций меньше 75 %, т.е. меньше доли, обеспечивающей абсолютный контроль в ОАО. [c.221]

Естественно, что каждый акционер (или группа акционеров), стремится обрести пакет акций (он называется контрольным), достаточный для того, чтобы самим принимать принципиальные решения о деятельности предприятия, его развитии, составе руководителей и т.п., либо — достаточный для того, чтобы блокировать решения, противоречащие его интересам (такой пакет так и называется—блокирующим). В период остаточной продажи государственных пакетов акций главной целью стала борьба за абсолютный контроль над приватизированными предприятиями. [c.140]

Абсолютная концентрация 100% акционерного капитала концентрируется исключительно у крупных акционеров. Их общее количество не более 4. У каждого из них либо контрольный, либо блокирующий пакет акций. Мелкие и средние акционеры отсутствуют. Закрытым компаниям (ЗАО) Характерно для японской модели распределения собственности [c.133]

Какие права и возможности дают инвестору различные пакеты акций компании?

На фондовом рынке информация о структуре акционеров различных компаний является необходимой базой для их последующего анализа. Начинающий инвестор вполне может потеряться в таких терминах, как «минор», «мажор», «блокирующий пакет» и т.д. Давайте же разберемся, какие «контрольные точки» существуют в долевом распределении ценных бумаг между акционерами, а также в тех правах и возможностях, которые они дают.

Для начала можно крайне обобщенно сказать, что миноритарии («миноры») это владельцы небольших пакетов акций компаний, никак не способные повлиять на политику управления. Мажоритарный же акционер («мажор») – крупный инвестор, способный своими решениями напрямую влиять на деятельность эмитента. Теперь же более подробно о пакетах акций.

Базовый миноритарный пакет. Менее 1% акций

Итак, если у вас есть хотя бы одна акция какой-либо компании, то вы уже зоветесь акционером и можете претендовать на часть прибыли, выплачиваемой в виде дивидендов, а также участвовать в собраниях акционеров и претендовать на возможную компенсацию при ликвидации акционерного общества. Кроме того, можно жаловаться в различные проверяющие органы при наличии подозрений на нарушение законодательства со стороны руководства. Однако, пока ваша доля в АО не достигнет отметки в 1%, то на этом права и возможности заканчиваются. С другой стороны, подавляющему большинству рядовых инвесторов к подобной доле в ликвидных бумагах не удастся даже приблизиться. Следующие ступени – удел стратегических инвесторов.

От 1% до 2% акций

Здесь уже появляется больше возможностей. Вы получаете право ежедневного требования состояния реестра акционеров от реестродержателя. Это достаточно важная информация, необходимая для планирования дальнейшего расширения своего пакета ценных бумаг. Сразу становится понятно, с кем можно попробовать договориться, какой в этом смысл и сколько ресурсов может потребоваться.

От 2% до 10% акций

При подобном пакете акций Вы будете вправе выдвигать собственного представителя в совет директоров акционерного общества, что является уже реальной возможностью (хоть и небольшой) напрямую влиять на управление. Такой пакет акций уже можно называть мажоритарным.

От 10% до 20% акций

Главная возможность, открываемая после перехода рубежа в 10% владения – инициация внеочередного собрания акционеров, а также право требования внеплановых проверок финансово-хозяйственной деятельности эмитента. Важно, что частота созыва собрания акционеров для обсуждения каких-либо важных для вас вопросов не ограничена.

От 20% до 25% акций

20% это скорее технический рубеж, который не наделяет вас никакими правами, однако накладывает определенные обязанности. Дело в том, что в РФ акции одной компании можно свободно покупать только до достижения рубежа в 20% владения, после чего уже требуется разрешение от Федеральной антимонопольной службы (ФАС) на дальнейшее наращивание пакета. Если разрешение удалось получить, то путь к блокирующему и контрольному пакетам открыт.

От 25%+1 акция до 50%. Блокирующий пакет

Здесь название максимально точно отражает суть. Открывается возможность блокировки практически любого решения в компании. Чаще всего стратегический инвестор стремится завладеть именно блокирующим пакетом, а не контрольным (о нем далее), так как контрольный может быть размыт, а не сосредоточен у единственного акционера. В таком случае владелец блокирующего пакета, вероятнее всего, сможет существенно контролировать деятельность акционерного общества.

От 50%+1 акция до 75%. Контрольный пакет

Практически полный контроль над политикой развития компании. Дает право единоличного управления обществом. Конфликт интересов крайне маловероятен при условии, что ни у одного из остальных акционеров нет блокирующего пакета.

От 75%+1 акция до 100%. Абсолютный контроль

Очевидно, что если подобный пакет сосредоточен в одних руках, то блокирующего пакета быть не может. Следовательно, единоличный абсолютный контроль над акционерным обществом обеспечен. Конфликт интересов исключен. Ситуации нахождения более 75% акций у одного владельца известны, но не слишком популярны.

Важно понимать, что достаточно распространенной ситуацией является отсутствие в руках одного из акционеров контрольного пакета (50%+1акция). В таком случае контрольным будет являться просто наибольший из мажоритарных пакетов акций.

Кроме того, далеко не всегда в собраниях принимают участие абсолютно все акционеры. Причин для этого может быть масса: пассивность, географическая удаленность, отсутствие информации и т.д. Из-за этого достаточная доля для лоббирования важных для общества решений может снизиться еще сильнее. Есть закономерность: чем больше «миноров» в компании, тем меньше ценных бумаг нужно для принятия решений.

С другой стороны, для совершения ряда важных операций требуется сразу 75% голосов на собрании акционеров. Речь идет о ликвидации общества, реорганизации, одобрении крупных сделок и т.д.

И что же делать с этой информацией?

Как бы печально это не звучало, но владение мажоритарными пакетами акций в компаниях – удел ограниченного круга лиц, а не рядовых инвесторов. Однако из-за этого информация о правах и возможностях держателей различных пакетов не обесценивается.

От решений мажоритарных акционеров напрямую зависит политика развития обществ (та же дивидендная доходность) и, как следствие, стоимость ценных бумаг. При существенном изменении структуры акционеров, либо наличии явного конфликта интересов в действующей структуре, может меняться оценка инвестиционной привлекательности эмитента в зависимости от текущих, либо прогнозных действий мажоритариев. Именно поэтому, при появлении даже слухов о смене собственника компании, волатильность ее акций взлетает в разы.

Принимайте решение об инвестировании трезво и вдумчиво. Удачи!

Автор: Алексей Соловцов

Вам также может быть интересно:

- Фундаментальный анализ акций Сбербанка или «уже не тот»

- Анализ АФК «Системы. Инвестиции в будущее или «долговая яма»?

- Фундаментальный анализ акций МТС. «Стабильность – признак мастерства»

- Может ли брокер украсть ваши деньги и акции?

- Маржинальная торговля и кредитные плечи. Что это и зачем?

- Зачем ЦБ РФ снижает ключевую ставку, и кто от этого страдает?

- Что такое дюрация облигаций и зачем она нужна? Просто о сложном

- Как не потерять деньги на бирже? Семь главных правил

- Фундаментальный анализ акций «ФСК ЕЭС». Понятная история

- Зачем компании выкупают свои акции? Buyback: хорошо это или плохо?

- Инвестиционный анализ «TCS Group» или «это уже не банк»

- Как заработать на IPO? Стратегия инвестирования в первичные размещения акций

- Аттестат ФСФР и квалифицированный инвестор. Инструкция по сдаче экзамена

- Как изменят Конституцию РФ?

- Как новый вирус из Китая повлияет на мировые фондовые рынки и финансовые активы?

- Какие акции выстрелили в 2020 году? Обзор бумаг третьего эшелона РФ

- Фундаментальный анализ акций Татнефти. Стабильность и дивиденды

- Фундаментальный анализ привилегированных акций Башнефти или «вера в чудо»

- Фундаментальный анализ акций Алросы или слишком много «против»

Определение контрольной доли участия

Что такое контрольный пакет акций?

Контрольный пакет акций — это когда акционер или группа, действующая в натуре, владеет большинством голосующих акций компании, что дает им существенное влияние на любые корпоративные действия. Акционеры, владеющие контрольным пакетом акций, часто могут направлять деятельность компании и принимать большинство стратегических и операционных решений.

Ключевые выводы

- Контрольный пакет акций — это когда акционер владеет большинством голосующих акций компании.

- Акционеру не обязательно иметь контрольный пакет акций компании, чтобы иметь контрольный пакет, при условии, что ему принадлежит значительная часть его голосующих акций.

- Наличие контрольного пакета акций дает акционеру значительную власть и влияние в компании.

- Контрольный пакет позволяет акционеру наложить вето или отменить решения, принятые существующими членами совета директоров.

- Право собственности на процессы принятия операционных и стратегических решений передается акционеру с контрольным пакетом акций.

- Контрольный пакет акций предоставляет инвестору или инвесторам леверидж для увеличения своей доли участия в компании при слиянии или поглощении.

Что такое контрольный пакет акций

Контрольный пакет акций, по определению, составляет не менее 50% акций данной компании в обращении плюс одна. Однако лицо или группа могут получить контрольный пакет акций с долей менее 50% в компании, если это лицо или группа владеют значительной частью его голосующих акций, поскольку не каждая акция дает право голоса на собраниях акционеров.

Контрольный пакет дает акционеру или группе акционеров значительное влияние на действия компании. Сторона может получить контрольный пакет акций до тех пор, пока доля владения в компании является пропорционально значительной по отношению к общему количеству голосующих акций.

Например, в большинстве крупных публичных компаний акционер, владеющий менее 50% выпущенных акций, может по-прежнему иметь большое влияние на компанию. Единоличные акционеры, владеющие всего лишь 5-10% долей, могут добиваться мест в совете или вносить изменения на собраниях акционеров, публично лоббируя их интересы и передавая им контроль.

Преимущества контрольного пакета акций

Преимущества владения контрольным пакетом акций компании могут проявляться во многих формах. Во-первых, независимо от того, является ли компания публичной или частной, контрольный пакет акций дает человеку или группе людей существенное влияние. Поскольку по определению партия с контрольным пакетом акций автоматически получает большинство голосов, это позволяет частному лицу наложить вето или отменять решения, принятые существующими членами совета директоров. Это дает людям, имеющим контрольный пакет акций компании, возможность взять на себя ответственность за процессы принятия операционных и стратегических решений.

Кроме того, в некоторых компаниях, если физическое лицо имеет контрольный пакет акций компании, фирма автоматически делает это лицо председателем совета директоров компании. Это дает лицу с контрольным пакетом акций даже больше полномочий, чем большинство голосов. Помимо сохранения права вето при голосовании в совете директоров, человек может эффективно принимать решения совета директоров самостоятельно, в том числе нанимать руководителей высшего звена.

Наконец, контрольный пакет акций дает инвестору возможность увеличить свою долю в компании в случае слияния или поглощения.Например, при стратегическом слиянии, включающем обмен акциями, инвестор, владеющий контрольным пакетом акций, структурирует сделку, которая по-прежнему дает ему большинство голосов в отношении нового предприятия.

Пример из реального мира

Основатель и генеральный директор Facebook, Inc. (FB) Марк Цукерберг владеет контрольным пакетом акций гиганта социальных сетей, владея всего 18% акций компании класса B. Это потому, что ему принадлежит большинство прав голоса. Акции Facebook класса B имеют 10 голосов на акцию, в то время как акции компании класса A дают только один голос на акцию.Цукерберг вместе с небольшой группой инсайдеров контролирует почти 70% голосующих акций Facebook. Цукерберг самостоятельно контролирует почти 60% акций.

Alphabet Inc. (GOOGL), материнская компания Google, структурировала свои акции аналогично Facebook. Ларри Пейдж, Сергей Брин и Эрик Шмидт владеют контрольным пакетом акций, владея более 60% голосующих акций компании B, дающих 10 голосов на акцию. Напротив, акции класса A технологического титана имеют только один голос на акцию, в то время как акции компании класса C (GOOG) не имеют права голоса.

Контрольный пакет — определение, пример, как это работает?

Что такое контрольный пакет акций?

Контрольный пакет — это право акционера высказывать свое мнение о корпоративных действиях или решениях, вытекающих из владения значительной частью голосующих акций компании (более 50%). Однако такая заинтересованная сторона может владеть или не владеть значительной частью обыкновенных акций компании.

Предположим, что лицо или группа лиц, которым принадлежит менее 50% акций компании, все еще может иметь контрольный пакет акций, если значительная часть голосующих акций принадлежит этому лицу или группе лиц.Причина в том, что во многих случаях акция не дает права голоса на собраниях акционера.

Пример контрольного интереса

Г-н X владеет 5 100 акциями компании XYZ Ltd. Общая сумма находящихся в обращении акций компании XYZ Ltd. на рынке составляет 10 000 долларов. Имеет ли г-н X контрольный пакет акций компании XYZ или нет? Все акции имеют равное количество голосов.

Решение:

В настоящем деле процент владения г-номX в компании XYZ рассчитывается следующим образом:

Доля владения = Акции г-на X / Общее количество находящихся в обращении акций компании XYZ Ltd;

- Процент владения = 5,100 / 10,000 * 100

- Процент владения = 51%

Поскольку г-н X владеет не менее 50% голосующих акций данной компании, XYZ Ltd. плюс один, поэтому г-н X является наличие контрольного пакета акций компании;

Пример из реальной жизни

Майкл Делл был вынужден покинуть пост генерального директора в компании Dell Technologies.Однако позже Майкл Делл смог купить контрольный пакет акций компании dell technologies с помощью группы инвесторов. Получив контроль над компанией, dell принял решение укрепить свои позиции в компании. Это классический пример контрольного пакета акций Майкла Делла в компании Dell Technologies.

Преимущества

- Акционер или группы акционеров, которые имеют контрольный пакет акций компании, имеют широкие полномочия налагать вето или отменять решения, принятые существующими членами совета директоров, поскольку они обладают большинством голосов компании.Это также дает право собственности на операционные и стратегические процессы принятия решений.

- Когда компания генерирует прибыль, контролирующие акционеры получают самую большую долю вознаграждения. Такие вознаграждения включают дивиденды, нераспределенную прибыль, дробление акций или любые доходы, полученные от продажи компании другому лицу.

- Когда в компании есть контролирующие акционеры, руководство компании работает более эффективно и результативно, так как контролирующие акционеры всегда контролируют руководство и блокируют любые бесхозяйственные действия, которые могут негативно повлиять на их инвестиции в компанию.

- Если в какой-либо компании имеется контрольный пакет акций, это дает гарантированное членство в совете директоров компании. Довольно часто лицо, имеющее контрольный пакет акций, становится председателем совета директоров компании.

Недостатки

- В случае, если компания столкнется с трудностями, больше всего пострадает акционер или группа акционеров, обладающих контрольным пакетом акций, поскольку размер их инвестиций в компанию огромен по сравнению с другими.

- Иногда это становится опасным для миноритарных акционеров, поскольку акционер или группа акционеров, обладающих контрольным пакетом акций, иногда используют свое положение для вытеснения миноритарных акционеров из компании.

- Акционеры, владеющие контрольным пакетом акций компании, опасаются того, что независимо мыслящие директора потеряют контроль над организацией, поэтому они оставляют для них немного места.

- Существенный недостаток возникает в случае возникновения конфликта интересов между контролирующей группой и другими акционерами.

Важные точки контролирующего интереса

- Акционер или группы акционеров, которые имеют контрольный пакет акций или контрольный пакет акций компании, имеют право наложить вето или отменить решения, принятые существующими членами совета директоров. Это также дает право собственности на операционные и стратегические процессы принятия решений.

- Контролирующие акционеры — попечители компании и миноритарные акционеры компании. Значит, они должны работать, чтобы защищать права акционеров.

- Это более очевидно для публичных компаний. Здесь большое количество или группы лиц в случае государственных компаний владеют достаточным количеством акций для внесения значимого вклада в процесс принятия решений компанией. Они даже могут лоббировать места в совете директоров.

Заключение

Когда лицо или группа лиц владеют не менее 50% голосующих акций компании плюс одна, то они имеют контрольный пакет акций компании.Иногда они становятся опасными для миноритарных акционеров, поскольку контролирующие акционеры, имеющие контрольный пакет акций, иногда используют свое положение для вытеснения миноритарных акционеров из компании.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое контрольный интерес, и его определению. Здесь мы обсуждаем, как это работает, наряду с примерами контрольного пакета акций компании, а также с преимуществами и недостатками. Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Контролирующий акционер | UpCounsel 2021

Контролирующий акционер, также известный как контрольный пакет, — это акционер, которому принадлежит наибольшее количество выпущенных акций компании.Читать 3 мин.

1. Что такое контрольный пакет акций?2. Пример контрольной доли

3. Преимущества владения контрольной долей в компании

4. Недостатки контрольной доли

5. Каковы обязанности контролирующих акционеров, являющихся меньшинством?

Контролирующий акционер, также известный как контрольный пакет, — это акционер, которому принадлежит наибольшее количество находящихся в обращении акций компании. Организация может быть контролирующим акционером в любом из следующих сценариев:

- Физическое лицо может быть контролирующим акционером, если ему / ей принадлежит значительное количество находящихся в обращении акций компании, даже если процентная доля не является контрольной.

- Физическое лицо принадлежит к группе акционеров, владеющих большинством акций компании.

- Физическое или физическое лицо, принадлежащее к группе (например, консорциуму или семье), которая контролирует дела компании по причинам, не связанным с владением акциями.

- Отдельная компания, которая покупает большую часть акций компании, фактически делая ее дочерней компанией и получая контроль над ее делами.

Что такое контрольный пакет акций?

Акционер или группа акционеров, действующих совместно, имеют контрольный пакет акций, если им принадлежит большинство акций компании.Часто человек или группа, владеющие 50 процентами плюс одна из акций компании, имеют контрольный пакет акций. Однако акционеры, владеющие менее 50 процентами акций, также могут иметь контрольный пакет акций, если они владеют достаточным количеством акций для голосования на собраниях акционеров.

Это более очевидно в государственных компаниях, где большое количество лиц и групп владеют достаточным количеством акций, чтобы вносить значимый вклад в решения компании и даже могут лоббировать места в совете директоров.

Пример контрольного интереса

Прекрасным примером контрольного пакета акций является то, как Майкл Делл с помощью группы инвесторов купил контрольный пакет акций Dell Technologies после того, как он был вынужден уйти с должности генерального директора компании. Вернув себе контроль над своей компанией, Делл смог принять далеко идущие решения для укрепления своей позиции без какого-либо противодействия со стороны миноритарных заинтересованных сторон.

Преимущества владения контрольной долей в компании

Некоторые из преимуществ контрольного пакета акций включают:

- Акционеры, владеющие контрольным пакетом акций компании, имеют право выбирать направление достижения краткосрочных и долгосрочных целей компании, отменяя любое решение, которое не соответствует их позиции.

- Обладая огромной властью, которую дает большинство голосов, акционер с контрольным пакетом акций может стать председателем совета директоров, что позволяет ему нанимать или увольнять самых высокопоставленных людей в организации и принимать важные решения без какого-либо сопротивления. .

- Контрольный пакет акций может выбрать, кто станет членом совета директоров .

- Держатель контрольного пакета акций имеет право защитить свою контрольную долю в компании, если организация столкнется с слиянием или поглощением в будущем.

- Держатель контрольного пакета акций получает наибольшую долю вознаграждения, когда компания получает прибыль.

- Это делает управление более эффективным, поскольку контрольный пакет акций всегда находится в режиме повышенной готовности, чтобы заблокировать любое неправильное управление, которое может негативно повлиять на их инвестиции.

Недостатки контрольного пакета акций

- Из-за размера своих инвестиций мажоритарные акционеры больше всего страдают, когда компания переживает тяжелые времена.

- Обычно возникает конфликт интересов, поскольку многие контролирующие акционеры заботятся только о своих карманах, забывая о миноритарных акционерах. Вот почему существуют системы сдержек и противовесов, такие как стандарт полной справедливости из обзора , чтобы гарантировать, что контролирующие акционеры не злоупотребляют своими привилегиями.

- Контролирующие акционеры оставляют мало места для независимых директоров, чтобы избежать потери контроля над организацией.

- Контролирующие акционеры иногда используют свое положение для вытеснения миноритарных акционеров из компании.

Каковы обязанности контролирующих акционеров, находящихся в меньшинстве?

- Операции акционеров с контрольным пакетом акций, превышающим или менее 50 процентов находящихся в обращении акций компании, должны проходить проверку на предмет справедливости.

- Двойное одобрение со стороны независимых директоров и независимых акционеров должно быть предварительным условием для сделок контролирующих акционеров, когда существует высокий страх нарушения, как в случае слияния.

- Контролирующие акционеры являются попечителями компании и ее миноритарных акционеров. Они должны защищать права акционеров .

Контролирующие акционеры играют важную роль в успехе или неудаче государственных и частных компаний. Хотя должность дает власть и влияние для принятия важных решений, она также может стать огромной ловушкой, когда компания переживает трудные времена.

Если вам нужна помощь с контролирующим акционером, , вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel.UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb или от их имени.

Неконтролирующая доля участия (NCI) / Доля меньшинства

Что такое неконтролирующая доля участия (NCI)?