Какой налог на прибыль для юридических лиц: Налог на прибыль организации в 2022 году — Контур.Экстерн — СКБ Контур

НК РФ Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ \ КонсультантПлюс

- Главная

- Документы

- Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Подготовлена редакция документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 14.07.2022, с изм. от 11.10.2022) (с изм. и доп., вступ. в силу с 01.10.2022)

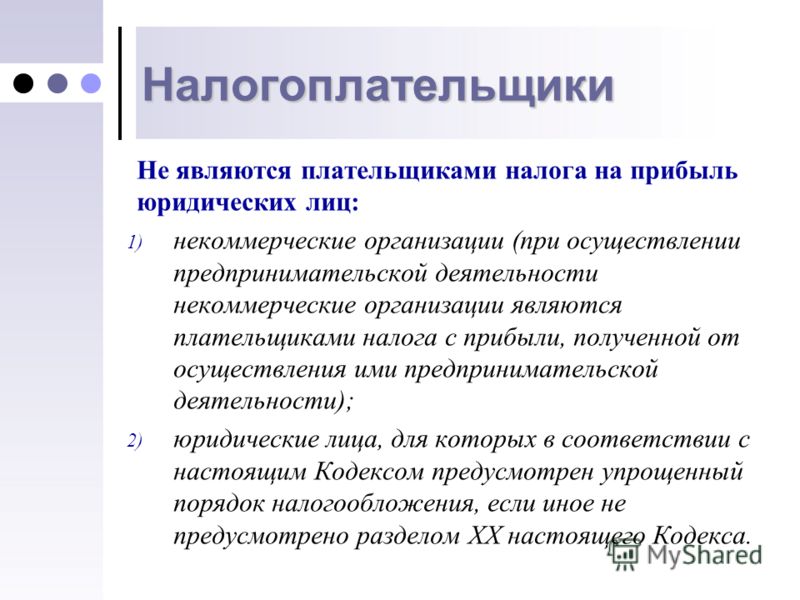

- Статья 246. Налогоплательщики

- Статья 246.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 246.2. Организации, признаваемые налоговыми резидентами Российской Федерации

- Статья 246.3. Освобождение от исполнения обязанностей налогоплательщика организации, осуществляющей деятельность на территории Южно-Курильского, Курильского или Северо-Курильского городского округа

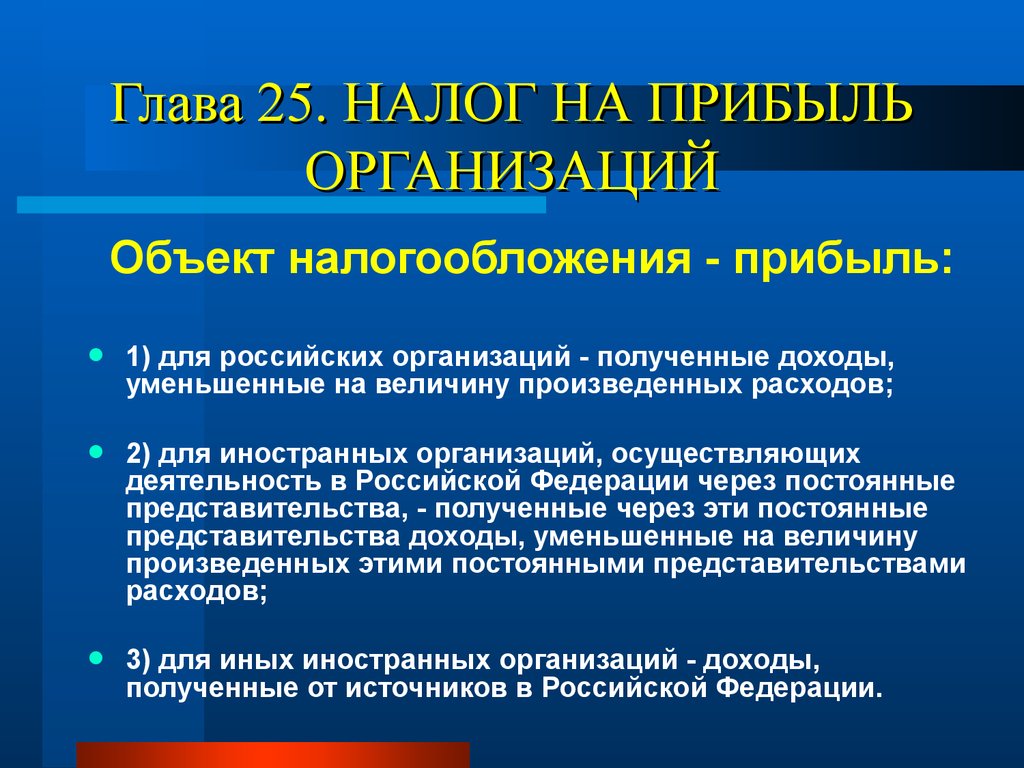

- Статья 247.

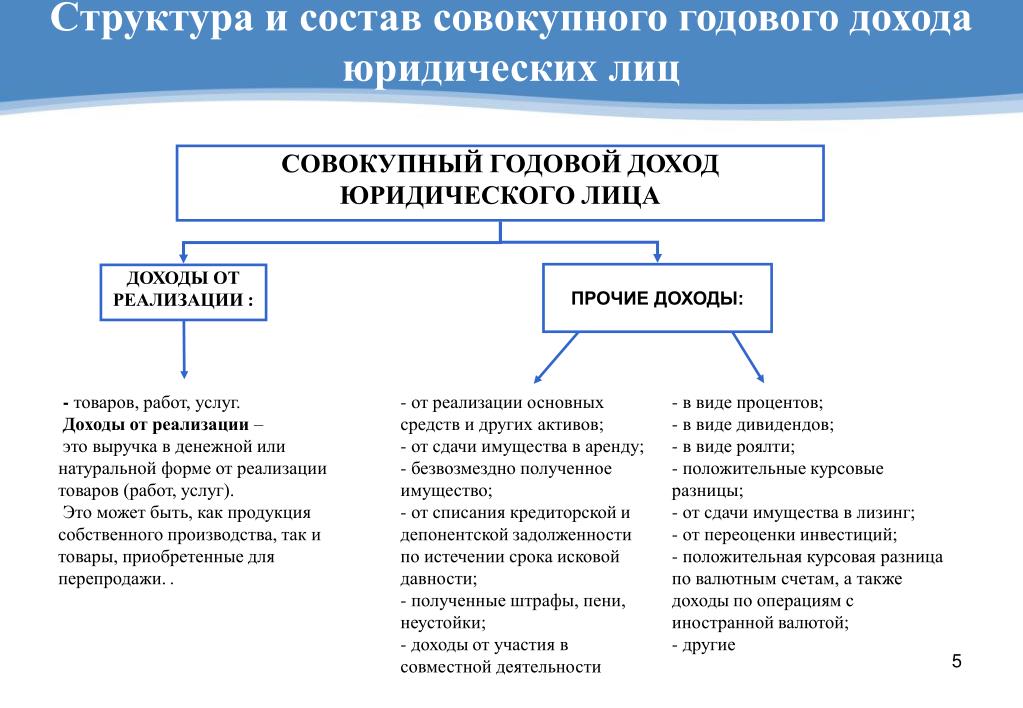

- Статья 248. Порядок определения доходов. Классификация доходов

- Статья 249. Доходы от реализации

- Статья 250. Внереализационные доходы

- Статья 251. Доходы, не учитываемые при определении налоговой базы

- Статья 252. Расходы. Группировка расходов

- Статья 253. Расходы, связанные с производством и реализацией

- Статья 254. Материальные расходы

- Статья 255. Расходы на оплату труда

- Статья 256. Амортизируемое имущество

- Статья 257. Порядок определения стоимости амортизируемого имущества

- Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

- Статья 259. Методы и порядок расчета сумм амортизации

- Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

- Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации

- Статья 259. 3. Применение повышающих (понижающих) коэффициентов к норме амортизации

- Статья 260. Расходы на ремонт основных средств и иного имущества

- Статья 261. Расходы на освоение природных ресурсов

- Статья 262. Расходы на научные исследования и (или) опытно-конструкторские разработки

- Статья 263. Расходы на обязательное и добровольное имущественное страхование

- Статья 264. Прочие расходы, связанные с производством и (или) реализацией

- Статья 264.1. Расходы на приобретение права на земельные участки

- Статья 265. Внереализационные расходы

- Статья 266. Расходы на формирование резервов по сомнительным долгам

- Статья 267. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

- Статья 267.1. Расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов

- Статья 267.2. Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки

- Статья 267. 3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций

- Статья 267.4. Расходы на формирование резерва предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 268. Особенности определения расходов при реализации товаров и (или) имущественных прав

- Статья 268.1. Особенности признания доходов и расходов при приобретении предприятия как имущественного комплекса

- Статья 269. Особенности учета процентов по долговым обязательствам в целях налогообложения

- Статья 270. Расходы, не учитываемые в целях налогообложения

- Статья 271. Порядок признания доходов при методе начисления

- Статья 272. Порядок признания расходов при методе начисления

- Статья 273. Порядок определения доходов и расходов при кассовом методе

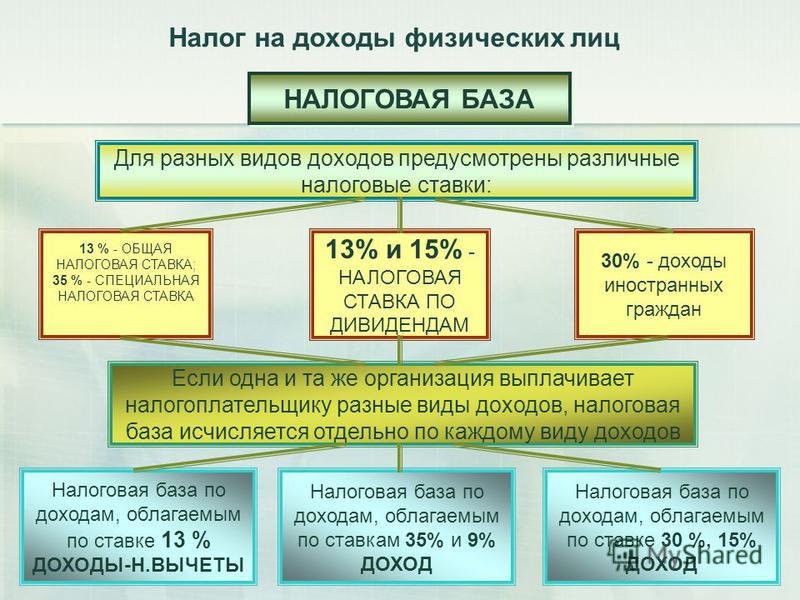

- Статья 274. Налоговая база

- Статья 275. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях

- Статья 275. 1. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

- Статья 275.2. Особенности определения налоговой базы при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 275.3. Особенности формирования стоимости имущества (имущественных прав) международными компаниями и иностранными организациями, признаваемыми налоговыми резидентами Российской Федерации

- Статья 276. Особенности определения налоговой базы участников договора доверительного управления имуществом

- Статья 277. Особенности признания доходов и расходов при передаче имущества (имущественных прав) в уставный (складочный) капитал (фонд, имущество фонда), в качестве имущественного взноса Российской Федерации в государственные корпорации, при реорганизации и ликвидации организации

- Статья 278. Особенности определения налоговой базы по доходам, полученным участниками договора простого товарищества

- Статья 278. 1. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков

- Статья 278.2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества

- Статья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

- Статья 280. Особенности определения налоговой базы по операциям с ценными бумагами

- Статья 281. Особенности определения налоговой базы по операциям с государственными и муниципальными ценными бумагами

- Статья 282. Особенности определения налоговой базы по операциям РЕПО с ценными бумагами

- Статья 282.1. Особенности налогообложения при осуществлении операций займа ценными бумагами

- Статья 282.2. Особенности определения налоговой базы по операциям с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

- Статья 283. Перенос убытков на будущее

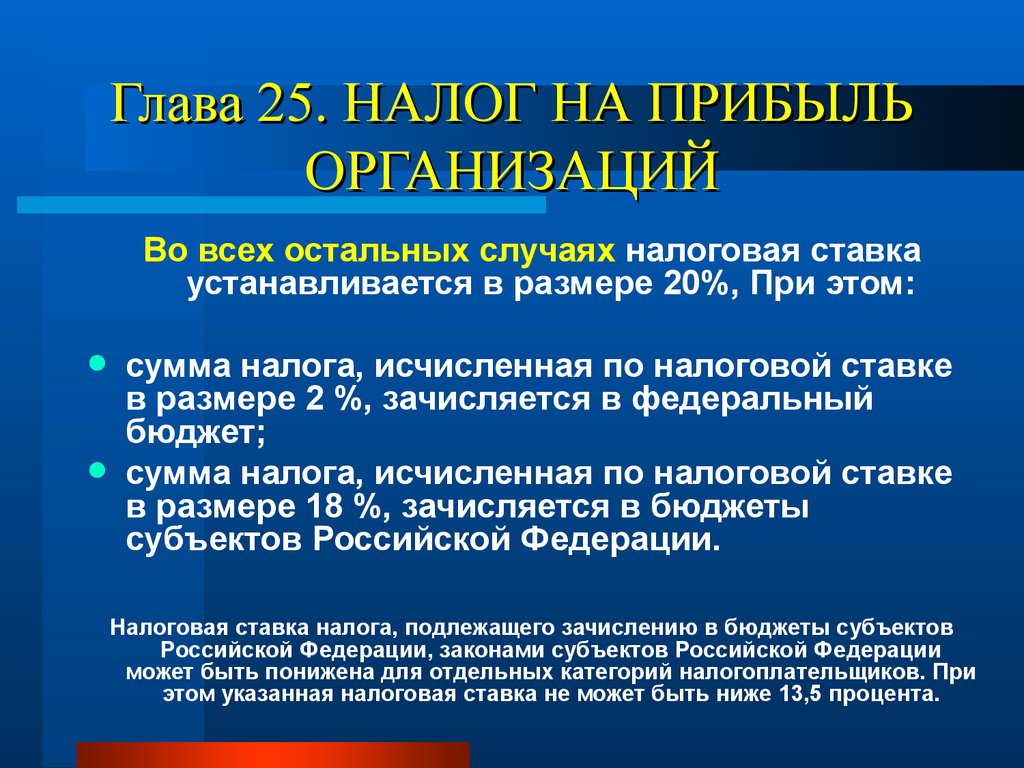

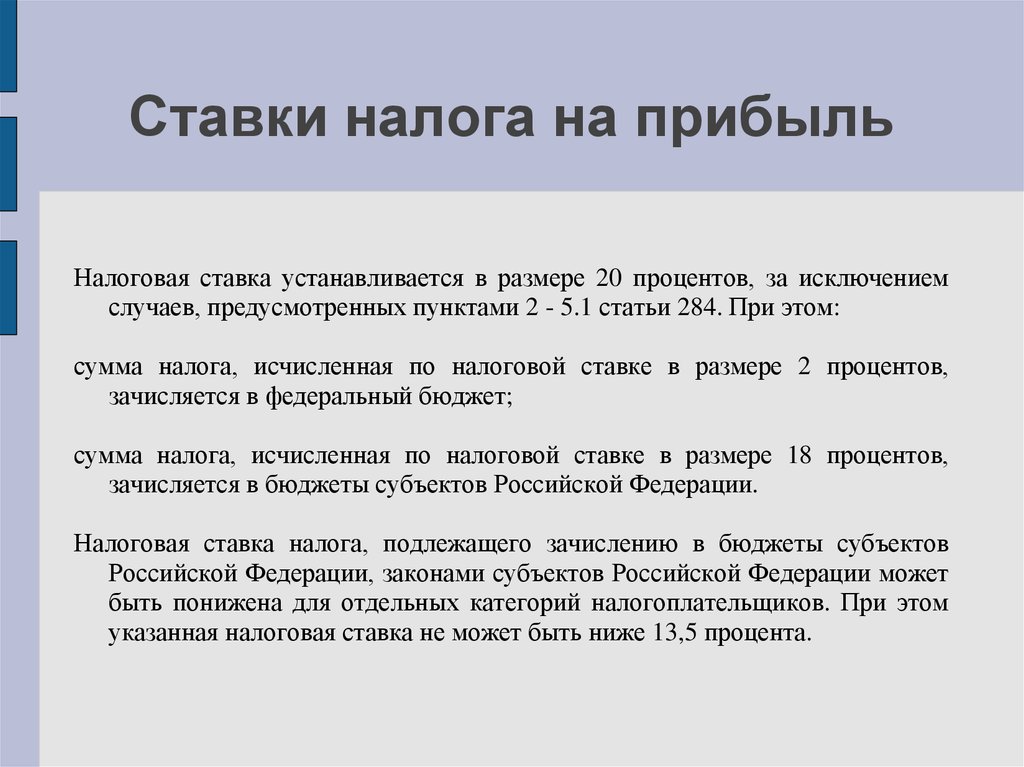

- Статья 284. Налоговые ставки

- Статья 284.1. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность

- Статья 284.2. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями (долями участия в уставном капитале) российских организаций и (или) иностранных организаций

- Статья 284.2.1. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями, облигациями российских организаций, инвестиционными паями, являющимися ценными бумагами высокотехнологичного (инновационного) сектора экономики

- Статья 284.3. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

- Статья 284.3-1. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

- Статья 284. 4. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками, получившими статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации», статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток» либо статус резидента Арктической зоны Российской Федерации в соответствии с Федеральным законом «О государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации»

- Статья 284.5. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими социальное обслуживание граждан

- Статья 284.6. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими туристско-рекреационную деятельность на территории Дальневосточного федерального округа

- Статья 284.7. Особенности применения налоговой ставки 0 процентов международными холдинговыми компаниями

- Статья 284. 8. Особенности применения налоговой ставки 0 процентов музеями, театрами, библиотеками, учредителями которых являются субъекты Российской Федерации или муниципальные образования, домами и дворцами культуры, клубами, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа)

- Статья 284.9. Особенности применения налоговой ставки к налоговой базе, определяемой организациями, имеющими статус налогоплательщика — участника специального инвестиционного контракта

- Статья 284.10. Условия применения международными холдинговыми компаниями пониженных налоговых ставок

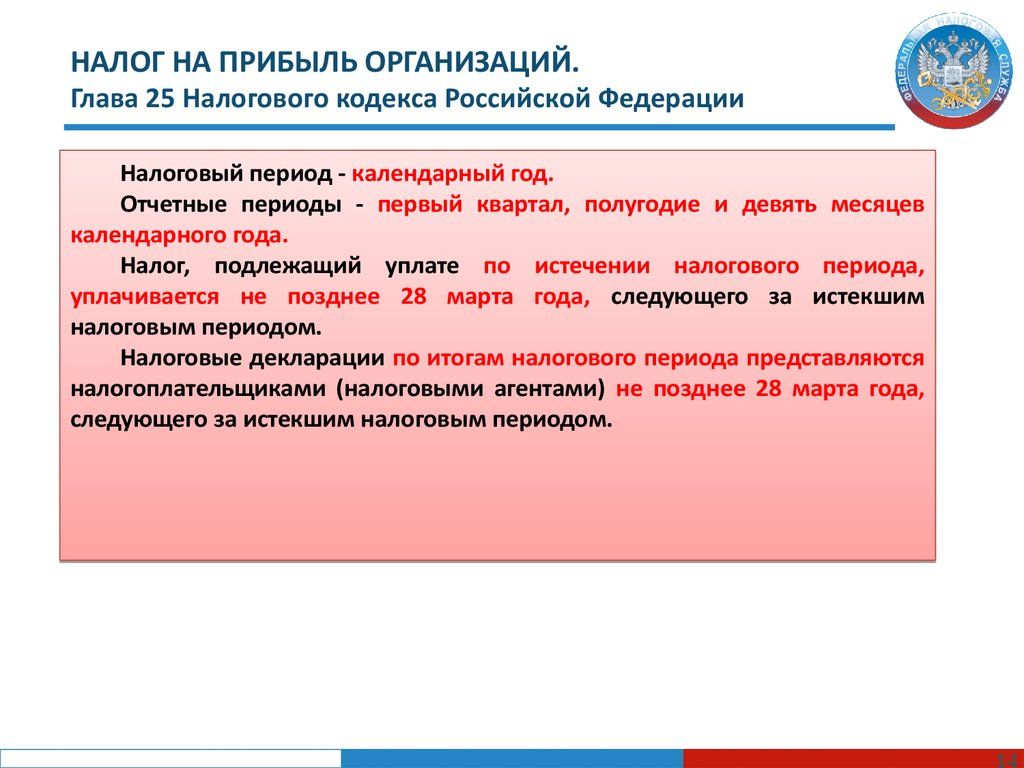

- Статья 285. Налоговый период. Отчетный период

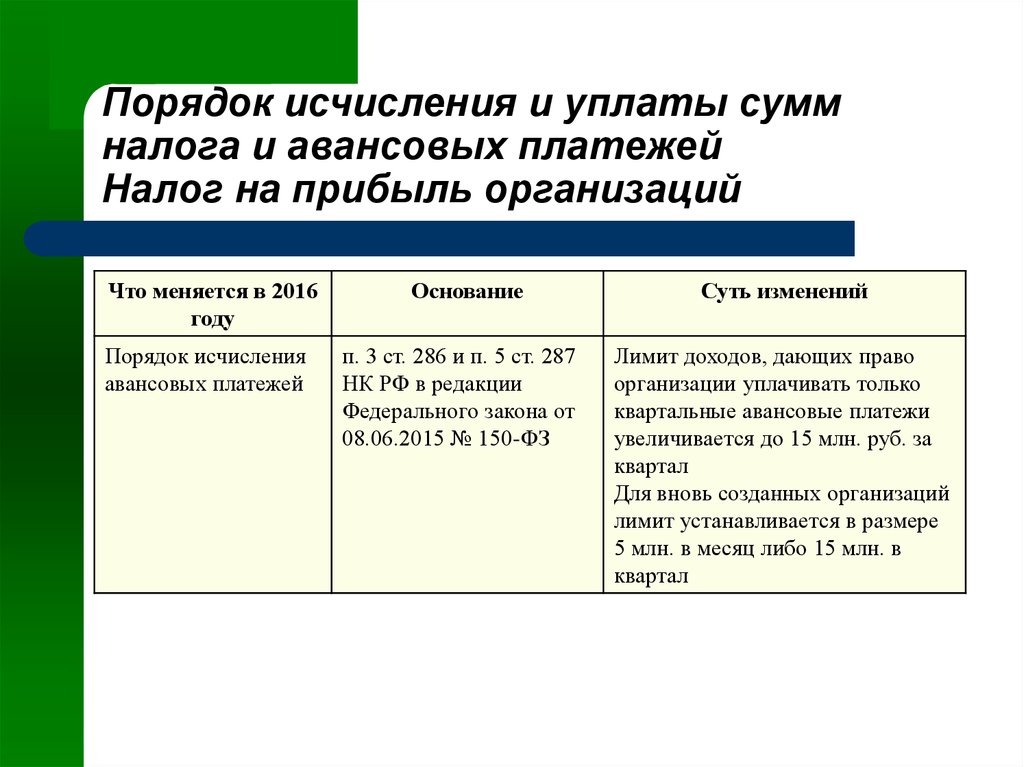

- Статья 286. Порядок исчисления налога и авансовых платежей

- Статья 286.1. Инвестиционный налоговый вычет

- Статья 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей

- Статья 288. Особенности исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделения

- Статья 288.1. Особенности исчисления и уплаты налога на прибыль организаций резидентами Особой экономической зоны в Калининградской области

- Статья 288.2. Особенности исчисления налога участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

- Статья 288.3. Особенности исчисления налога участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

- Статья 289. Налоговая декларация

- Статья 290. Особенности определения доходов банков

- Статья 291. Особенности определения расходов банков

- Статья 292. Расходы на формирование резервов банков

- Статья 293. Особенности определения доходов страховых организаций (страховщиков)

- Статья 294. Особенности определения расходов страховых организаций (страховщиков)

- Статья 294.1. Особенности определения доходов и расходов страховых медицинских организаций — участников обязательного медицинского страхования

- Статья 295. Особенности определения доходов негосударственных пенсионных фондов

- Статья 296. Особенности определения расходов негосударственных пенсионных фондов

- Статья 297. Утратила силу

- Статья 297.1. Особенности определения доходов кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 297.2. Особенности определения расходов кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 297.3. Расходы на формирование резервов на возможные потери по займам кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 298. Особенности определения доходов профессиональных участников рынка ценных бумаг

- Статья 299. Особенности определения расходов профессиональных участников рынка ценных бумаг

- Статья 299. 1. Особенности определения доходов клиринговых организаций

- Статья 299.2. Особенности определения расходов клиринговых организаций

- Статья 299.3. Особенности определения доходов от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 299.4. Особенности определения расходов, связанных с осуществлением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 299.5. Особенности определения доходов и расходов эмитентов российских депозитарных расписок

- Статья 300. Расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность

- Статья 301. Срочные сделки. Особенности налогообложения

- Статья 302. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, обращающимися на организованном рынке

- Статья 303. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

- Статья 304. Особенности определения налоговой базы по операциям с производными финансовыми инструментами

- Статья 305. Особенности оценки для целей налогообложения операций с производными финансовыми инструментами

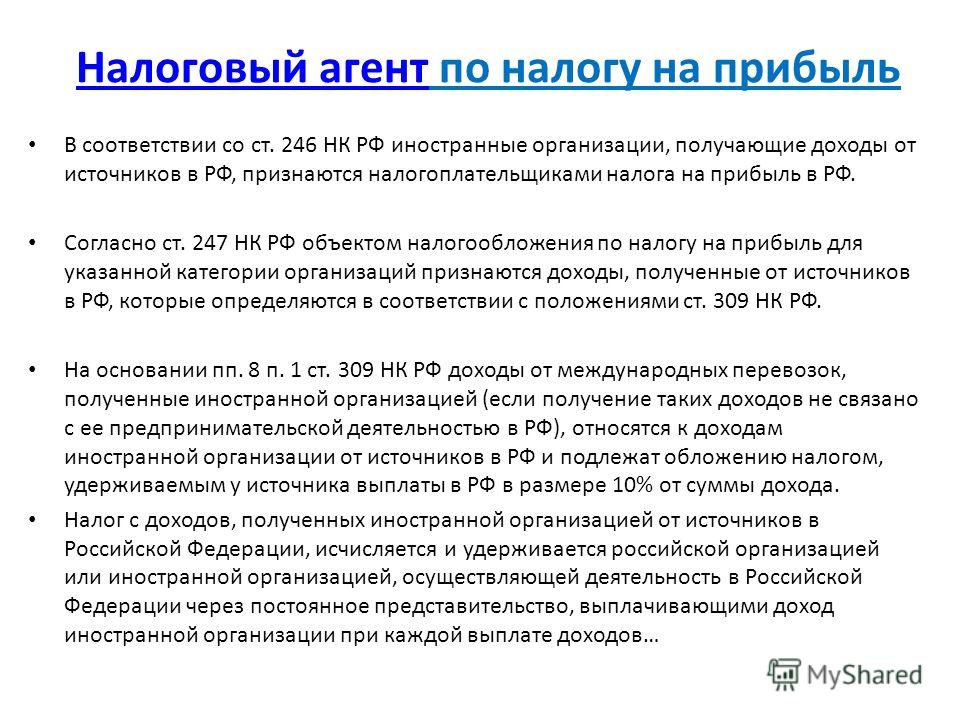

- Статья 306. Особенности налогообложения иностранных организаций. Постоянное представительство иностранной организации

- Статья 307. Особенности налогообложения иностранных организаций, осуществляющих деятельность через постоянное представительство в Российской Федерации

- Статья 308. Особенности налогообложения иностранных организаций при осуществлении деятельности на строительной площадке

- Статья 309. Особенности налогообложения иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации

- Статья 309. 1. Особенности налогообложения прибыли контролируемых иностранных компаний

- Статья 310. Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом

- Статья 310.1. Особенности исчисления и уплаты налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 310.2. Истребование документов, связанных с исчислением и уплатой налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 311. Устранение двойного налогообложения

- Статья 312. Специальные положения

- Статья 313. Налоговый учет. Общие положения

- Статья 314. Аналитические регистры налогового учета

- Статья 315. Порядок составления расчета налоговой базы

- Статья 316. Порядок налогового учета доходов от реализации

- Статья 317. Порядок налогового учета отдельных видов внереализационных доходов

- Статья 318. Порядок определения суммы расходов на производство и реализацию

- Статья 319. Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных

- Статья 320. Порядок определения расходов по торговым операциям

- Статья 321. Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций

- Статья 321.1. Утратила силу

- Статья 321.2. Особенности ведения налогового учета участниками консолидированной группы налогоплательщиков

- Статья 322. Особенности организации налогового учета амортизируемого имущества

- Статья 323. Особенности ведения налогового учета операций с амортизируемым имуществом

- Статья 324. Порядок ведения налогового учета расходов на ремонт основных средств

- Статья 324.1. Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет

- Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов

- Статья 325.1. Порядок налогового учета расходов, связанных с обеспечением безопасных условий и охраны труда при добыче угля

- Статья 326. Порядок ведения налогового учета по срочным сделкам при применении метода начисления

- Статья 327. Порядок организации налогового учета по срочным сделкам при применении кассового метода

- Статья 328. Порядок ведения налогового учета доходов (расходов) в виде процентов по договорам займа, кредита, банковского счета, банковского вклада, а также процентов по ценным бумагам и другим долговым обязательствам

- Статья 329. Порядок ведения налогового учета при реализации ценных бумаг

- Статья 330. Особенности ведения налогового учета доходов и расходов страховых организаций

- Статья 331. Особенности ведения налогового учета доходов и расходов банков

- Статья 331.1. Утратила силу

- Статья 332. Особенности ведения налогового учета доходов и расходов при исполнении договора доверительного управления имуществом

- Статья 332.1. Особенности ведения налогового учета расходов на научные исследования и (или) опытно-конструкторские разработки

- Статья 333. Особенности ведения налогового учета доходов (расходов) по операциям РЕПО

3. Применение повышающих (понижающих) коэффициентов к норме амортизации

3. Применение повышающих (понижающих) коэффициентов к норме амортизации 3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций

3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций 1. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

1. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств 1. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков

1. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков Перенос убытков на будущее

Перенос убытков на будущее 4. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками, получившими статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации», статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток» либо статус резидента Арктической зоны Российской Федерации в соответствии с Федеральным законом «О государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации»

4. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками, получившими статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации», статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток» либо статус резидента Арктической зоны Российской Федерации в соответствии с Федеральным законом «О государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации» 8. Особенности применения налоговой ставки 0 процентов музеями, театрами, библиотеками, учредителями которых являются субъекты Российской Федерации или муниципальные образования, домами и дворцами культуры, клубами, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа)

8. Особенности применения налоговой ставки 0 процентов музеями, театрами, библиотеками, учредителями которых являются субъекты Российской Федерации или муниципальные образования, домами и дворцами культуры, клубами, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа) Сроки и порядок уплаты налога и налога в виде авансовых платежей

Сроки и порядок уплаты налога и налога в виде авансовых платежей Особенности определения расходов страховых организаций (страховщиков)

Особенности определения расходов страховых организаций (страховщиков) 1. Особенности определения доходов клиринговых организаций

1. Особенности определения доходов клиринговых организаций Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке 1. Особенности налогообложения прибыли контролируемых иностранных компаний

1. Особенности налогообложения прибыли контролируемых иностранных компаний Общие положения

Общие положения Порядок ведения налогового учета расходов на ремонт основных средств

Порядок ведения налогового учета расходов на ремонт основных средств Особенности ведения налогового учета доходов и расходов страховых организаций

Особенности ведения налогового учета доходов и расходов страховых организацийНК РФ ч.2, Глава 24. Единый социальный налог (статья 234, статья 235, статья 236, статья 237, статья 238, статья 239, статья 240, статья 241, статья 242, статья 243, статья 244, статья 245). — Утратила силу НК РФ ч.2, Статья 246. Налогоплательщики

Налоги для юридических лиц — какие налоги платят ООО

Обновлено:

02. 08.2021

08.2021

Автор: Моё дело

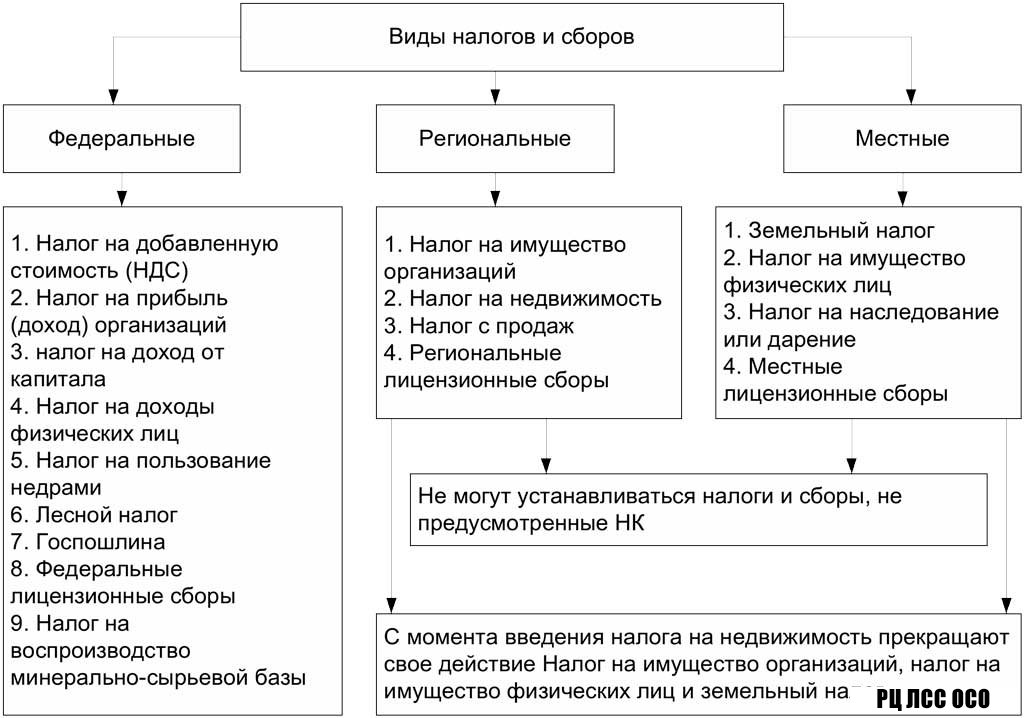

Все юрлица обязаны платить налоги. Какие именно – зависит от вида деятельности организации, имеющихся объектов налогообложения и применяемого режима налогообложения.

Если организация не переходила на один из специальных режимов налогообложения, минимальный набор платежей будет состоять из трех налогов:

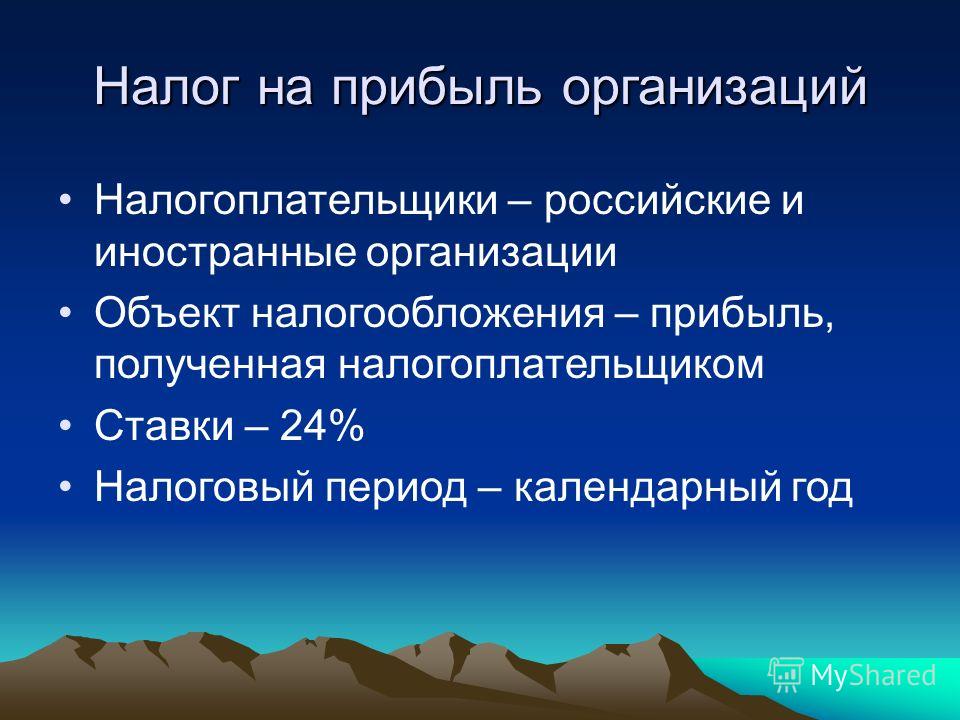

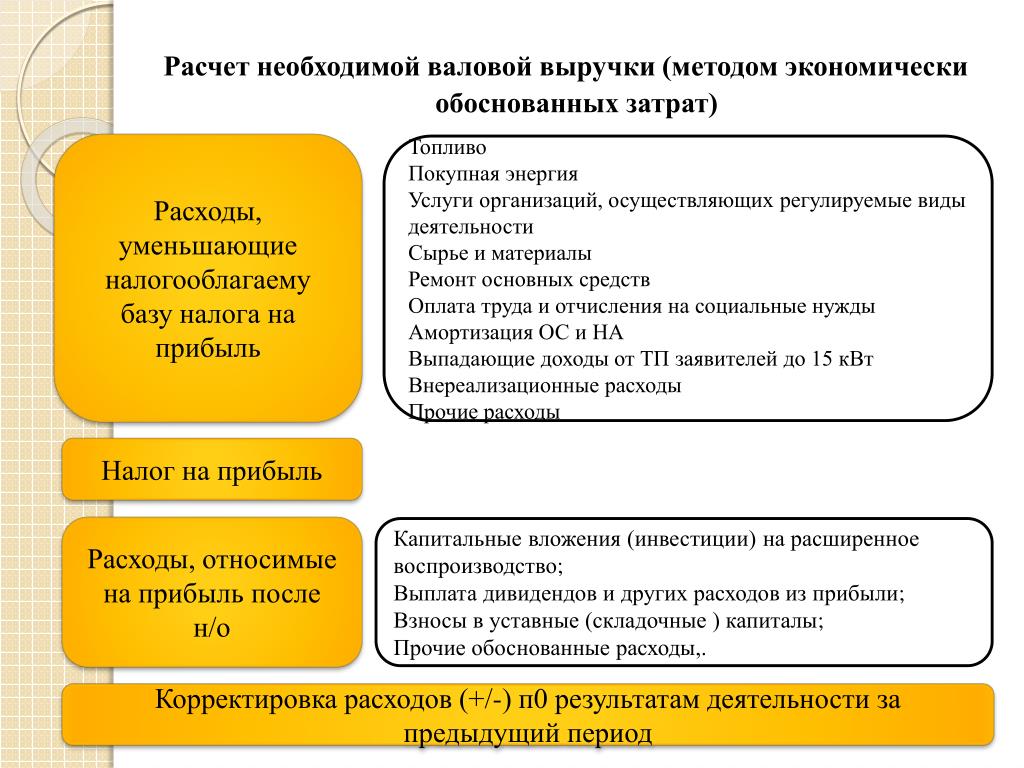

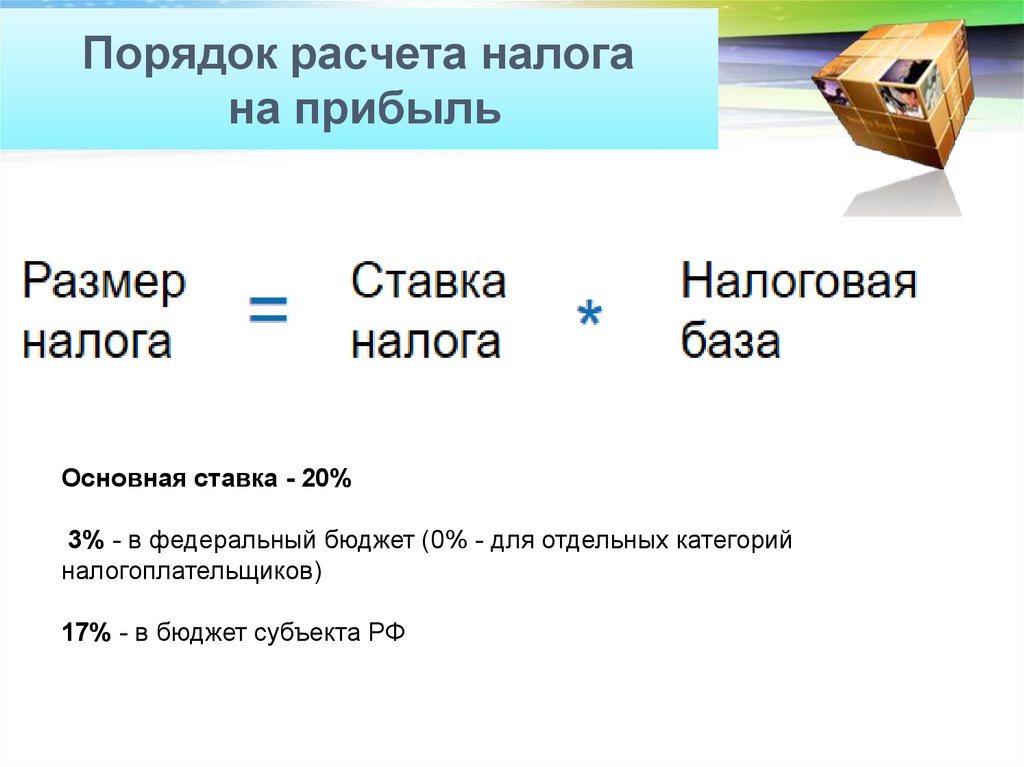

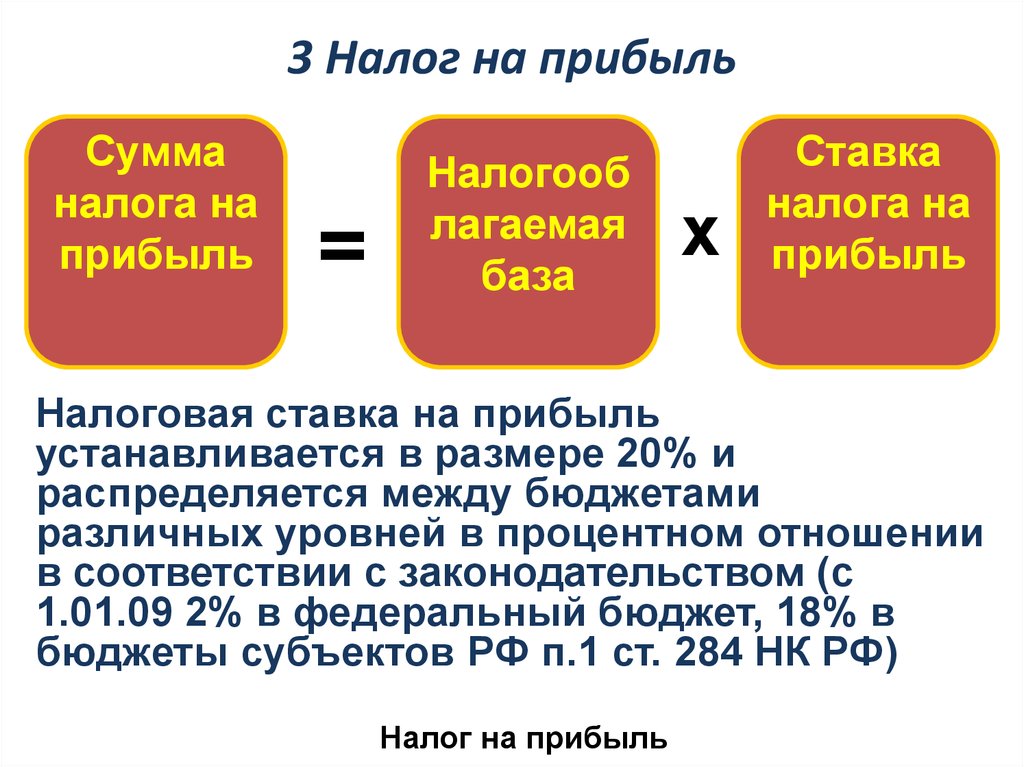

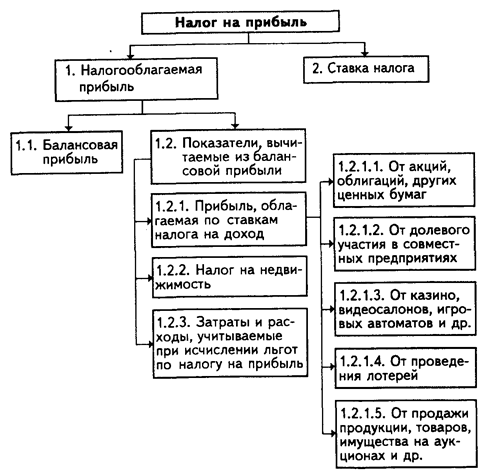

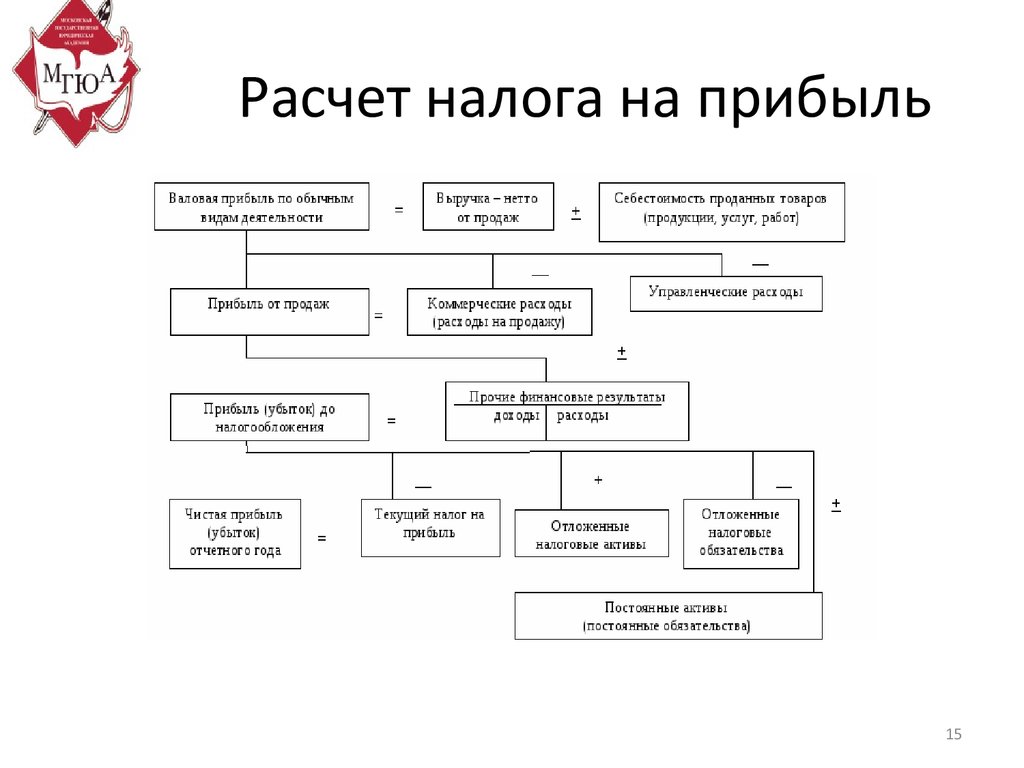

- На прибыль. Считается с разницы между доходами и расходами организации.

- На добавленную стоимость (НДС).

- На имущество. Считается со стоимости имущества, находящегося на балансе организации.

Если малое предприятие удовлетворяет требованиям, которые предусмотрены Налоговым кодексом, оно может перейти на один из специальных режимов налогообложения. Тогда предприятие будет освобождено от уплаты указанных налогов (за некоторыми исключениями), а вместо них будет платить:

- Единый упрощенный налог, если перейдет УСН (Глава 26. 2 НК РФ). Платеж рассчитывают либо с доходов, либо с разницы между доходами и расходами, в зависимости от выбранного варианта УСН.

- Единый налог на вмененный доход, если перейдет на ЕНВД (Глава 26.3 НК РФ). Платеж рассчитывают не с фактического, а с предполагаемого дохода, который считают отдельно для каждого вида деятельности.

- Единый сельскохозяйственный налог, если перейдет на ЕСХН (Глава 26.1 НК РФ, только для сельхозпроизводителей). Платеж рассчитывают с разницы между доходами и расходами.

2 НК РФ). Платеж рассчитывают либо с доходов, либо с разницы между доходами и расходами, в зависимости от выбранного варианта УСН.

2 НК РФ). Платеж рассчитывают либо с доходов, либо с разницы между доходами и расходами, в зависимости от выбранного варианта УСН.Все остальные налоги юридических лиц от системы налогообложения не зависят. Организация платит их в том случае, если есть соответствующий объект налогообложения. Если организация владеет транспортом, то будет платить транспортный налог, если землей – земельный, если добывает полезные ископаемые – налог на добычу полезных ископаемых, использует водные ресурсы – водный налог и т.д.

За неуплату налога на организацию наложат штраф от 20 до 40% от суммы недоимки и могут заблокировать расчетный счет. Помимо этого, за каждый день просрочки начисляют пени в размере 1/300 от ставки рефинансирования, а начиная с 31 дня просрочки – 1/150 от ставки рефинансирования.

Помимо этого, за каждый день просрочки начисляют пени в размере 1/300 от ставки рефинансирования, а начиная с 31 дня просрочки – 1/150 от ставки рефинансирования.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Создать налоговый календарьВам будет интересно

Похожие статьи

- Когда ждать налоговую проверку?

- Нужно ли вставать на учет в ФСС и ПФР?

- Уменьшаем налог за счет фиксированных взносов

- Как платить меньше налогов при УСН «доходы»?

- УСН 6% и 15%: что выгоднее?

- Что делать, если заблокировали счет

Обзор налоговых обязательств для каждого типа бизнеса

Определить, какой тип бизнеса подходит для вашей ситуации, может быть сложно. Есть много вещей, которые следует учитывать при принятии этого решения. Налоги должны быть неотъемлемой частью этого выбора. Тип бизнеса, который работает для вас, будет во многом зависеть от вашего размера и структуры.

Есть много вещей, которые следует учитывать при принятии этого решения. Налоги должны быть неотъемлемой частью этого выбора. Тип бизнеса, который работает для вас, будет во многом зависеть от вашего размера и структуры.

Подходящее юридическое лицо будет сопряжено с управляемой административной нагрузкой для бизнеса вашего размера, а также будет соответствовать вашим организационным потребностям. Кроме того, определение правильного юридического лица может сэкономить вам значительную сумму денег во время налогообложения.

В этой статье представлен обзор того, как работают налоги для каждой коммерческой организации. Хотя эта статья не является исчерпывающей, она является хорошей отправной точкой для рассмотрения того, как могут выглядеть ваши налоги для каждого типа бизнеса. Малым предприятиям могут не понадобиться сложные структуры, которые вы найдете в корпорации, но средние и крупные предприятия могут значительно выиграть от создания более сложного типа бизнеса для получения налоговых льгот.

Оглавление

- Типы бизнес-структур

- Индивидуальные предприниматели: обзор налогов

- Корпорации: налоговый обзор

- Корпорации S: налоговый обзор

- Компании с ограниченной ответственностью: налоговый обзор

- Партнерства: налоговый обзор

- Кооперативы: налоговый обзор

- Выбор правильной бизнес-структуры для вас

- Мы можем помочь вам с вашими потребностями в юридической форме

Посмотреть больше

Типы бизнес-структур

Прежде чем выбрать бизнес-структуру, вы должны сесть и разработать бизнес-план. Наличие этого плана поможет вам определить, какой тип услуг или продуктов будет предлагать ваша компания и как она будет их предлагать. Эта информация будет важна, чтобы выяснить, какая структура лучше всего подходит для вашей ситуации.

Существует шесть основных типов бизнес-структур. Каждый из них имеет преимущества и недостатки. К таким структурам относятся следующие.

- Индивидуальное предприятие — это самый простой тип бизнес-структуры. В нем участвует только один человек, но некоторые индивидуальные предприниматели будут иметь сотрудников. Вы несете единоличную ответственность за активы и обязательства компании, и ваши налоги будут объединены с вашей личной налоговой декларацией. Индивидуальные предприниматели не являются отдельным юридическим лицом для целей налогообложения.

- Корпорация — Корпорация обычно предназначена для крупных предприятий, но ее также можно использовать для малых предприятий, у которых много активов. Корпорации часто имеют сотрудников, но не всегда. Корпорации являются отдельными юридическими структурами и облагаются налогом полностью отдельно от своих владельцев.

- Корпорация S — Корпорация S — это уникальная коммерческая единица. Во многих отношениях она похожа на корпорацию C (или просто «корпорацию»), но облагается налогом больше как партнерство или индивидуальное предприятие. IRS считает корпорацию S «сквозной организацией».

- Общество с ограниченной ответственностью (ООО) – Эта бизнес-структура представляет собой сочетание корпорации и товарищества. ООО, как правило, облагаются налогом отдельно от их владельцев. ООО является отдельным юридическим лицом для целей налогообложения.

- Товарищество – Товарищество, по сути, представляет собой единоличное владение, в котором участвует более одного лица. Все партнеры несут равную ответственность за деловые активы и расходы в полном товариществе. Существуют также определенные структуры товарищества с ограниченной ответственностью.

- Кооператив — Кооперативы — редкие бизнес-структуры, но у них есть преимущества. Они создаются для предоставления общих услуг или удовлетворения потребностей, которые приносят пользу всем членам. Кооперативы облагаются налогом так же, как корпорация S.

Во многих отношениях она похожа на корпорацию C (или просто «корпорацию»), но облагается налогом больше как партнерство или индивидуальное предприятие. IRS считает корпорацию S «сквозной организацией».

Во многих отношениях она похожа на корпорацию C (или просто «корпорацию»), но облагается налогом больше как партнерство или индивидуальное предприятие. IRS считает корпорацию S «сквозной организацией». Кооперативы облагаются налогом так же, как корпорация S.

Кооперативы облагаются налогом так же, как корпорация S.Каждый из этих видов бизнеса, как правило, несет ответственность за уплату подоходного налога, налога на занятость и любых применимых акцизных сборов. Индивидуальным предпринимателям, ООО и товариществам также может потребоваться уплачивать налоги на самозанятость. В данной статье речь пойдет о подоходном налоге.

Индивидуальные предприниматели: налоговый обзор

Основное преимущество индивидуального предпринимательства с налоговой точки зрения заключается в том, что оно простое. Для вашего бизнеса не существует отдельных налогов, и вы сообщаете обо всех доходах и убытках своего бизнеса в декларации по личному подоходному налогу. Вы должны производить расчетные налоговые платежи ежеквартально и обязательно отслеживать, как получен каждый доллар и как потрачен каждый цент.

Имейте в виду, что в качестве индивидуального предпринимателя вы будете облагаться налогом на все свои доходы. Это не зависит от того, снимаете ли вы деньги со своего банковского счета или получаете зарплату. Вы облагаетесь налогом так, как будто деньги находятся на вашем личном счету и вы можете свободно их тратить, даже если это не так.

Это не зависит от того, снимаете ли вы деньги со своего банковского счета или получаете зарплату. Вы облагаетесь налогом так, как будто деньги находятся на вашем личном счету и вы можете свободно их тратить, даже если это не так.

В качестве индивидуального предпринимателя вы по-прежнему можете принимать все расходы на свой бизнес в качестве вычета в своем Приложении C. Эти расходы могут включать некоторые из следующих расходов:

- Операционные расходы

- Реклама

- Деловые поездки

- Расходы, связанные с оплатой труда независимых подрядчиков

- Сборы, независимо от источника

- Страхование

- Юридические и профессиональные услуги

- Ремонт и техническое обслуживание

- Товары для офиса

- И многое другое

В качестве индивидуального предпринимателя вы также должны будете платить налоги на самозанятость. Это отчисления в фонды социального обеспечения и Medicare, которые обычные сотрудники обычно удерживают из своей зарплаты (иногда называемые «налогами на заработную плату»).

Корпорации: налоговый обзор

Корпорация является отдельным юридическим лицом, что означает, что она подает свою собственную налоговую декларацию. Он полностью отделен от вашей индивидуальной налоговой декларации и имеет другую систему налоговых ставок. Вы, как владелец, не облагаетесь налогом на прибыль корпорации напрямую. Вместо этого вы облагаетесь налогом только на суммы, которые корпорация фактически выплачивает вам в виде дивидендов или заработной платы. Это означает, что корпорация облагается налогом, а затем вы облагаетесь налогом на свой доход от корпорации. Это двойное налогообложение иногда делает корпорации непривлекательной бизнес-структурой для малого бизнеса.

Корпорации имеют множество преимуществ, не связанных с налогами. Например, корпорации обеспечивают защиту ответственности в случае судебного преследования корпорации или бизнеса. Это помогает корпоративным владельцам избежать личной ответственности и не подвергает риску собственные активы.

Однако у корпораций есть и недостатки. Одной из основных проблем являются все требования к отчетности и ведению документации. Корпорации должны создавать и регистрировать учредительные документы в большинстве штатов при их создании. В некоторых штатах также требуются корпоративные уставы. Кроме того, многие штаты требуют, чтобы корпорации представляли годовые отчеты и хранили записи в течение определенного периода времени. Каждая подача также часто связана с платой. Все это административное бремя может сделать корпоративную структуру неприемлемой для некоторых малых предприятий.

Корпорации S: налоговый обзор

Корпорация S — это уникальное сочетание корпорации и индивидуального предпринимателя. Он предлагает множество не связанных с налогами преимуществ корпорации, включая защиту от ответственности. Это также обеспечивает простоту налогообложения вашей личной налоговой декларации. В корпорации S нет двойного налогообложения, поскольку она считается транзитной организацией.

Однако, как и индивидуальное предприятие, вы несете ответственность за уплату всех подоходных налогов, связанных с прибылью. Это применимо, даже если эта прибыль все еще находится на корпоративном банковском счете.

Только некоторые предприятия могут быть S-корпорациями. Большинство требований касаются размера компании. Например, у вас может быть не более 100 акционеров, и правомочными акционерами могут быть физические лица, трасты или поместья. Акционеры корпорации S не могут быть товариществами или корпорациями.

Компании с ограниченной ответственностью: налоговый обзор

Компании с ограниченной ответственностью уникальны тем, что они могут решать, как IRS должно относиться к ним с налоговой точки зрения. LLC можно рассматривать как корпорацию, партнерство или часть индивидуальной налоговой декларации владельца LLC. Структура ООО часто определяет эту информацию.

Например, LLC, состоящая как минимум из двух участников, считается товариществом, если только она не решит, что ее будут рассматривать как корпорацию, заполнив Форму 8832. С другой стороны, LLC, в состав которой входит только один участник, рассматривается как «неучитываемая организация». ” и подоходный налог является частью личной налоговой декларации владельца. Тем не менее, даже LLC с одним участником также могут считаться корпорацией.

С другой стороны, LLC, в состав которой входит только один участник, рассматривается как «неучитываемая организация». ” и подоходный налог является частью личной налоговой декларации владельца. Тем не менее, даже LLC с одним участником также могут считаться корпорацией.

Товарищества: налоговый обзор

В своей простейшей форме товарищество будет рассматриваться с налоговой точки зрения, как если бы оно было единоличным владением более чем одного человека. То есть доходы и расходы бизнеса будут включены в индивидуальную налоговую декларацию каждого партнера. Пропорциональная сумма убытков и доходов каждого партнера, как указано в соглашении о полном партнерстве, должна отражаться в их личной налоговой декларации. Однако процесс для этого немного отличается от индивидуального владения.

Товарищество будет подавать ежегодную информацию о своих доходах, вычетах, убытках, прибылях и т. д., но эта информация не относится к отдельной налоговой ставке. Вместо этого эта информация переносится в Приложение K-1, которое каждый партнер будет использовать в своей декларации по личному подоходному налогу. Приложение K-1 по существу используется вместо Приложения C для индивидуальных предпринимателей. Это не такая подробная таблица C, потому что она не включает детализацию расходов. Информация о затратах включается в годовой отчет товарищества, форма 1065.

Приложение K-1 по существу используется вместо Приложения C для индивидуальных предпринимателей. Это не такая подробная таблица C, потому что она не включает детализацию расходов. Информация о затратах включается в годовой отчет товарищества, форма 1065.

LLP

Полные товарищества не имеют дополнительной защиты в виде ограниченной ответственности, как LLC или корпорации. Однако доступны структуры партнерства с ограниченной ответственностью (LLP). LLP также являются сквозными организациями, такими как полное товарищество, но они привлекательны из-за дополнительного уровня защиты активов.

Кооперативы: налоговый обзор

Кооперативы — нечастые бизнес-структуры, но иногда они хорошо работают для компаний, которые хотят иметь членов или пользователей-владельцев. Сельскохозяйственные предприятия и продуктовые магазины, пожалуй, самые известные кооперативы в Соединенных Штатах.

Кооперативы технически являются корпорациями с налоговой точки зрения, но, как и корпорации типа S и товарищества, они имеют статус «сквозных». Хотя они считаются отдельным юридическим лицом, они не платят федеральный подоходный налог как независимая организация. Методы налогообложения для кооперативов могут различаться на уровне штата, поэтому важно проверить местные законы для получения дополнительной информации о конкретных кооперативных налогах.

Хотя они считаются отдельным юридическим лицом, они не платят федеральный подоходный налог как независимая организация. Методы налогообложения для кооперативов могут различаться на уровне штата, поэтому важно проверить местные законы для получения дополнительной информации о конкретных кооперативных налогах.

Выбор правильной бизнес-структуры для вас

Вам следует хорошенько подумать, какая бизнес-структура лучше всего подойдет для вашего предприятия. Налоги должны быть одной из вещей, о которых вы должны думать, но вы также можете рассмотреть:

- защита ответственности,

- административные расходы,

- простота распространения или перехода,

- количество задействованных людей, а

- расходы, связанные с запуском.

Тип продукта или услуги, которую производит ваш бизнес, также влияет на тип структуры, которую вы должны выбрать.

К счастью, вы можете изменить свою структуру позже, если решите, что выбранная вами структура вам не подходит. Однако этот процесс может быть трудным, трудоемким и дорогостоящим, поэтому подумайте сейчас о том, какая структура будет работать лучше всего, чтобы вы могли избежать этих затрат в будущем. Вы также должны помнить, что по мере роста вашего бизнеса вы можете «модернизировать» свою структуру, чтобы приспособиться к вашему росту.

Однако этот процесс может быть трудным, трудоемким и дорогостоящим, поэтому подумайте сейчас о том, какая структура будет работать лучше всего, чтобы вы могли избежать этих затрат в будущем. Вы также должны помнить, что по мере роста вашего бизнеса вы можете «модернизировать» свою структуру, чтобы приспособиться к вашему росту.

Мы можем помочь вам с юридической формой

LegalNature предлагает различные юридические формы, которые могут помочь в создании и ведении вашего бизнеса, независимо от того, являетесь ли вы индивидуальным предпринимателем или крупной корпорацией. Эти инструменты самопомощи позволяют сократить расходы независимо от вашей структуры. Расходы, связанные с этими юридическими документами, также являются расходами, не облагаемыми налогом, для каждого вида бизнеса. Щелкните здесь, чтобы ознакомиться с разнообразием доступных юридических документов.

Соединенные Штаты — Корпоративный — Налоги на корпоративный доход

Законодательство США о налоговой реформе, принятое 22 декабря 2017 года (PL 115-97), перевело Соединенные Штаты с «всемирной» системы налогообложения на «территориальную» систему налогообложения. Среди прочего, П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для корпораций-резидентов до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. Соединенные Штаты, а также уровень и степень присутствия лица, не являющегося гражданином США, в Соединенных Штатах.

Среди прочего, П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для корпораций-резидентов до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. Соединенные Штаты, а также уровень и степень присутствия лица, не являющегося гражданином США, в Соединенных Штатах.

До вступления в силу P.L. 115-97, неамериканская корпорация, занимающаяся торговлей или бизнесом в США, облагалась налогом по ставке налога на прибыль в США в размере 35% на доход из источников в США, фактически связанных с этим бизнесом (т. е. эффективно связанный доход или ECI). Однако, как отмечалось выше, П.Л. 115-97 существенно изменил федеральный налоговый режим. П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для ECI до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. бизнес продолжает облагаться налогом на валовой основе по ставке 30%.

Альтернативный минимальный налог (AMT)

AMT ранее взимался с корпораций, отличных от корпораций S ( см. ниже ) и малых корпораций категории C (как правило, со среднегодовой валовой выручкой за три года, не превышающей 7,5 миллионов долларов США [USD] ). Налог составлял 20% от альтернативного минимального налогооблагаемого дохода (AMTI) сверх суммы освобождения от налогообложения в размере 40 000 долларов США (при условии поэтапного отказа). AMTI был рассчитан путем корректировки регулярного налогооблагаемого дохода корпорации с помощью указанных корректировок и статей «налоговых льгот». Налоговые льготы или статьи корректировки могут возникнуть, например, если корпорация имеет существенную ускоренную амортизацию, процентное истощение, нематериальные затраты на бурение или необлагаемый налогом доход.

ниже ) и малых корпораций категории C (как правило, со среднегодовой валовой выручкой за три года, не превышающей 7,5 миллионов долларов США [USD] ). Налог составлял 20% от альтернативного минимального налогооблагаемого дохода (AMTI) сверх суммы освобождения от налогообложения в размере 40 000 долларов США (при условии поэтапного отказа). AMTI был рассчитан путем корректировки регулярного налогооблагаемого дохода корпорации с помощью указанных корректировок и статей «налоговых льгот». Налоговые льготы или статьи корректировки могут возникнуть, например, если корпорация имеет существенную ускоренную амортизацию, процентное истощение, нематериальные затраты на бурение или необлагаемый налогом доход.

П.Л. 115-97 отменил корпоративный AMT, действующий для налоговых периодов, начинающихся после 31 декабря 2017 года, и предоставил механизм возврата корпоративных кредитов AMT за предыдущий год до конца 2021 года.

P.L. 116-136, принятом в рамках законодательства о помощи COVID-19, внесли поправки в это положение и предусмотрели возмещение всех корпоративных кредитов AMT до конца 2019 года. В частности, P.L. 116-136 ускорили возможность компаний получать возмещение кредитов AMT в налоговых годах, начинающихся в 2019 году.. В качестве альтернативы компании могут потребовать возмещения всей возмещаемой суммы AMT в налоговые годы, начинающиеся в 2018 году. облагаются налогом в соответствии с подразделом S Налогового кодекса (IRC или «Кодекс») и поэтому известны как S-корпорации. Корпорации типа S облагаются налогом так же, как и товарищества, но не идентичны (т. е. все налоговые статьи [например, доход, отчисления] переходят к владельцам организации). Таким образом, корпорации типа S обычно не облагаются федеральным подоходным налогом США.

В частности, P.L. 116-136 ускорили возможность компаний получать возмещение кредитов AMT в налоговых годах, начинающихся в 2019 году.. В качестве альтернативы компании могут потребовать возмещения всей возмещаемой суммы AMT в налоговые годы, начинающиеся в 2018 году. облагаются налогом в соответствии с подразделом S Налогового кодекса (IRC или «Кодекс») и поэтому известны как S-корпорации. Корпорации типа S облагаются налогом так же, как и товарищества, но не идентичны (т. е. все налоговые статьи [например, доход, отчисления] переходят к владельцам организации). Таким образом, корпорации типа S обычно не облагаются федеральным подоходным налогом США.

Налог на валовой транспортный доход

Иностранные корпорации и иностранные физические лица-нерезиденты облагаются ежегодным налогом в размере 4% на их валовой транспортный доход от источника в США (USSGTI), за исключением определенных доходов, которые считаются фактически связанными с США. торговля или бизнес. Доход от транспортировки — это любой доход, полученный в результате или в связи с (i) использованием (или наймом или арендой для использования) морского или воздушного судна, или (ii) оказанием услуг, непосредственно связанных с использованием морского или воздушного судна. .

.

Налог на размывание базы и борьбу со злоупотреблениями (BEAT)

P.L. 115-97 ввел новый федеральный налог США под названием «налог на эрозию базы и противодействие злоупотреблениям» (BEAT). П.Л. 115-97 направлено на снижение налоговой базы США путем введения дополнительных корпоративных налоговых обязательств для корпораций (кроме регулируемых инвестиционных компаний [RIC], инвестиционных фондов недвижимости [REIT] или S-корпораций), которые вместе со своими аффилированными лицами имеют среднегодовые валовые поступления за трехлетний период, заканчивающийся в предыдущем налоговом году, в размере не менее 500 миллионов долларов США и которые осуществляют определенные размывающие базу платежи связанным иностранным лицам в течение налогового года в размере 3% (2% для некоторых банков и дилеров по ценным бумагам) или больше всех их вычитаемых расходов, за некоторыми исключениями. Наиболее заметными из этих исключений являются вычет NOL, новый вычет из полученных дивидендов (DRD) для дивидендов из иностранных источников, новый вычет для нематериального дохода, полученного из-за рубежа (FDII), и вычет, относящийся к новой категории глобальных нематериальных низко- налогооблагаемый доход (GILTI), квалифицированные производные платежи, определенные в положении, и определенные платежи за услуги.

BEAT применяется при условии, что 10 % (5 % на 2018 г.) «модифицированного налогооблагаемого дохода» налогоплательщика (как правило, налогооблагаемого дохода в США, определяемого без учета какой-либо налоговой льготы, разрушающей базу, или процента вычет NOL) превышает обычные налоговые обязательства налогоплательщика за вычетом большинства налоговых кредитов. Вышеупомянутые проценты изменены на 11% и 6% соответственно для некоторых банков и дилеров по ценным бумагам.

Платеж, разрушающий базу, как правило, представляет собой любую сумму, уплаченную или начисленную налогоплательщиком связанному иностранному лицу, которая подлежит вычету или для приобретения имущества, подлежащего износу или амортизации, или для перестраховочных платежей. В эту категорию также входят определенные платежи «экспатриантов», подпадающие под действие правил против инверсии, изложенных в Разделе 7874.

Положение действует в отношении платежей за размывание базы, уплаченных или начисленных в налоговые годы, начинающиеся после 31 декабря 2017 г. Для налоговых периодов, начинающихся после 31 декабря 2025 г., процент модифицированного налогооблагаемого дохода, который сравнивается с обычным налоговым обязательством, увеличивается до 12,5%. (13,5% для некоторых банков и дилеров по ценным бумагам) и позволяет использовать все кредиты при определении обычных налоговых обязательств американской корпорации. Специальные правила применяются к банкам, страховым компаниям и «экспатриантам».

Для налоговых периодов, начинающихся после 31 декабря 2025 г., процент модифицированного налогооблагаемого дохода, который сравнивается с обычным налоговым обязательством, увеличивается до 12,5%. (13,5% для некоторых банков и дилеров по ценным бумагам) и позволяет использовать все кредиты при определении обычных налоговых обязательств американской корпорации. Специальные правила применяются к банкам, страховым компаниям и «экспатриантам».

Штатный и местный подоходный налог

Ставки подоходного налога варьируются от штата к штату и обычно составляют от 1% до 12% (хотя в некоторых штатах подоходный налог не взимается). Наиболее распространенной налогооблагаемой базой является федеральный налогооблагаемый доход, который изменяется в соответствии с положениями штата и обычно распределяется по штату на основе формулы распределения, состоящей из одного или нескольких из следующих элементов: материальные активы и расходы по аренде, продажи и другие поступления, и начисление заработной платы.