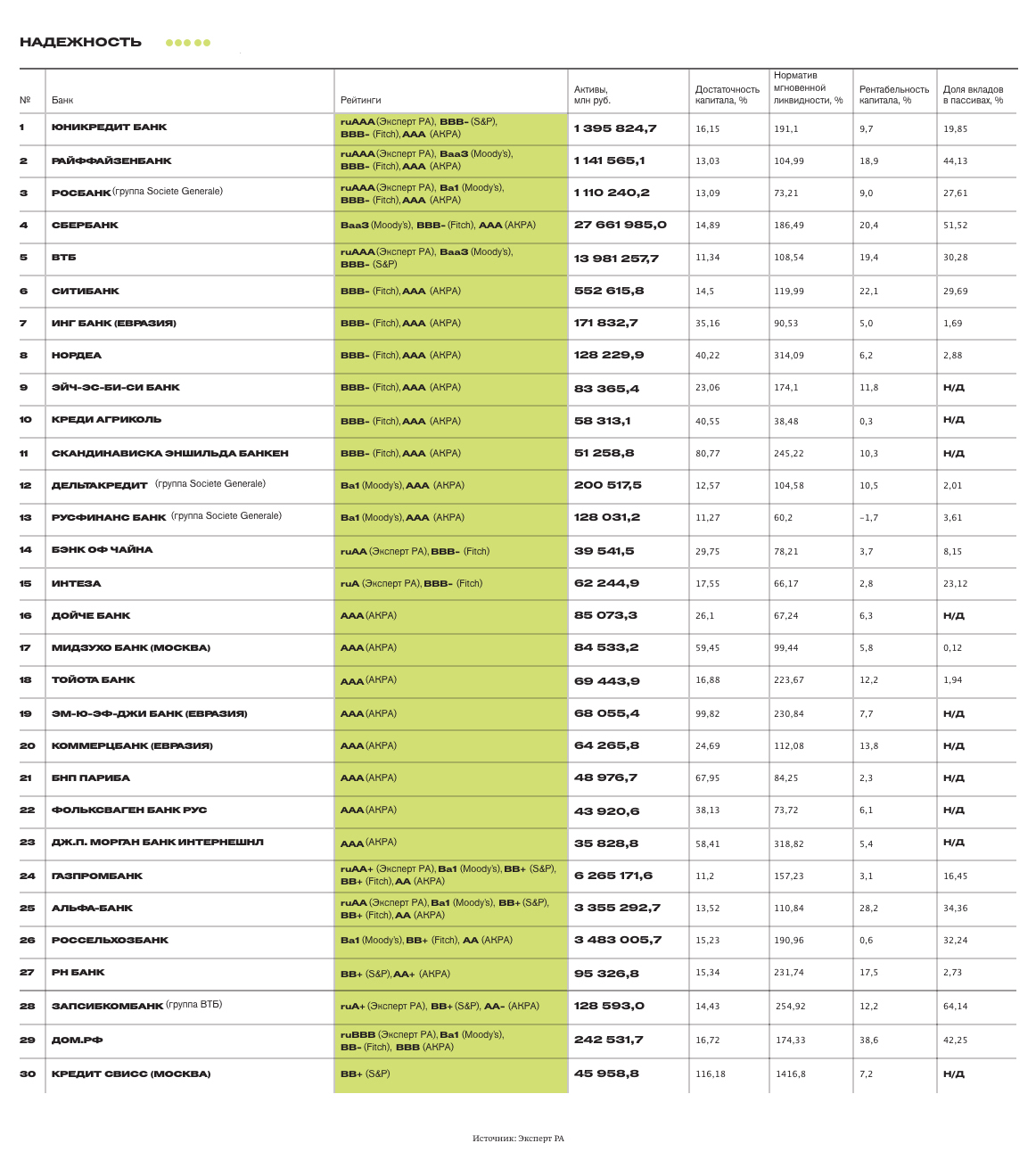

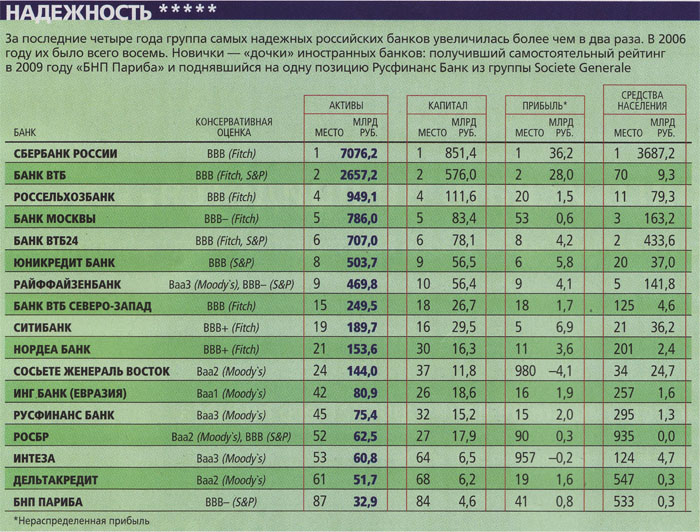

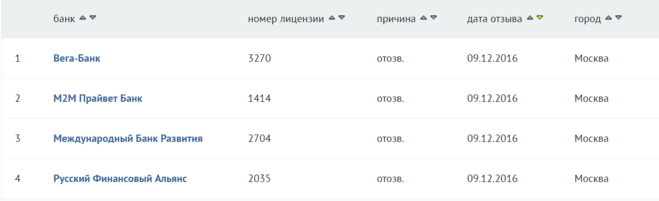

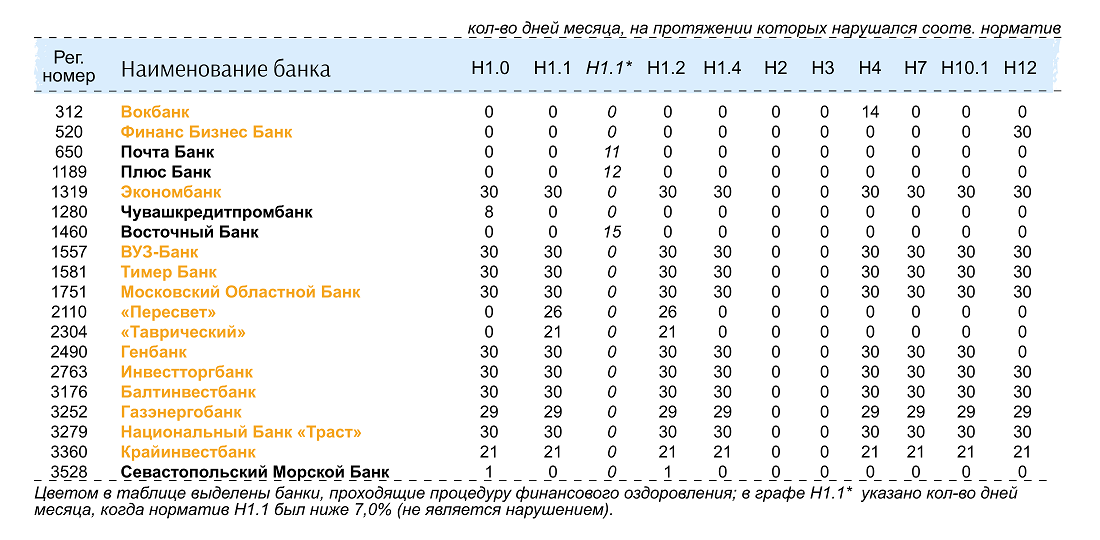

Какой банк разорился: Закрывшиеся банки — ликвидация, отзыв лицензии, банкротство

| 1. АКБ «Универсал» | 43 | 21.06.1994 | Постановление Правления Национального банка Республики Беларусь от 24.04.1997 № 11.5 |

| 2. АКБ «Объединенный капитал» | 54 | 25.01.1995 |

Постановление Правления Национального банка Республики Беларусь от 23. |

| 3. АКБ «Сож» | 3 | 09.04.1991 | Постановление Правления Национального банка Республики Беларусь от 28.05.1997 № 14.5 |

| 4. АКБ «Элитбанк» | 35 | 03.02.1994 |

Постановление Правления Национального банка Республики Беларусь от 25. 06.1997 № 16.1 06.1997 № 16.1

|

| 5. Mинский ф-л АБ «INKO» | 4 | 30.10.1993 | Постановление Правления Национального банка Республики Беларусь от 19.12.1997 № 51.4 |

| 6. АКБ «Альянс» | 30 |

Решение Совета Директоров Национального банка Республики Беларусь от 2 ноября 1998 г. Протокол №29 Протокол №29

|

|

| 7. АKБ «Дукат» | 13 | 22.07.1991 | Постановление Правления Национального банка Республики Беларусь от 30.04.1999 №6.2 |

| 8. Минский частный строительный банк А.Климова | 39 | 14.03.1994 |

Постановление Правления Национального банка Республики Беларусь от 30. 12.1999 №29.7 12.1999 №29.7

|

| 9. Универсальный акционерно-коммерческий банк «Кредитно-Коммерческий-Банк» | 52 | 09.11.1994 | Постановление Правления Национального банка Республики Беларусь от 30.03.2000 №8.13 |

| 10. АKБ «Содружество» | 46 | 13.07.1994 |

Постановление Правления Национального банка Республики Беларусь от 25. 04.2000 №9.6 04.2000 №9.6

|

| 11. АKБ «Европейский» | 33 | 25.11.1993 | Постановление Правления Национального банка Республики Беларусь от 06.06.2000 №12.3 |

| 12. БелАKБ «Магнатбанк» | 31 | 22.09.1993 |

Постановление Правления Национального банка Республики Беларусь от 07. 06.2000 №13.1г 06.2000 №13.1г

|

| 13. Банк «Рассвет» | 41 | 25.04.1994 | Постановление Правления Национального банка Республики Беларусь от 28.09.2000 №24.9 |

| 14. АKБ «Белорусский Кредит» | 45 | 01.07.1994 |

Постановление Правления Национального банка Республики Беларусь от 04. 12.2000 №32.8 12.2000 №32.8

|

|

15. Филиал Московского акционерного банка содействия предпринимательству в г.Минске

Филиал «Мосбизнесбанк» |

8 | 28.12.1994 | Постановление Правления Национального банка Республики Беларусь от 27.06.2001 №147 |

| 16. АKБ «Корпобанк» | 42 | 20.06.1994 |

Постановление Правления Национального банка Республики Беларусь от 28. |

| 17. АКБ РП «ИНТЭКС» | 22 | 14.10.1991 | Постановление Правления Национального банка Республики Беларусь от 27.06.2002 № 123 |

| 18. АКИБ «Чиcтьинвестбанк» | 49 | 05.11.1994 |

Постановление Правления Национального банка Республики Беларусь от 30. 01.2004 № 5

|

|

19. Общество с ограниченной ответственностью Совместный белорусско-латвийский банк «БелБалтия»

ООО Банк «БелБалтия» |

44 | 30.06.1994 | Постановление Правления Национального банка Республики Беларусь от 01.02.2005 № 17 |

|

20. Закрытое акционерное общество «БелКомБанк»

ЗАО «БелКомБанк» |

4 |

07. 05.1991 05.1991

|

Постановление Правления Национального банка Республики Беларусь от 11.12.2006 №204 |

|

21. Открытое Акционерное Общество «Белорусский Биржевой Банк»

ОАО «Белорусский биржевой банк» |

29 | 07.10.1992 | Постановление Правления Национального банка Республики Беларусь от 06.08.2008 №110 |

|

22. Открытое акционерное общество

«Джем-Банк»

ОАО «Джем-Банк» |

18 |

26. 08.1991 08.1991

|

Постановление Правления Национального банка Республики Беларусь от 30.03.2011 № 110 |

|

23. Закрытое акционерное общество «ИнтерПэйБанк»

ЗАО «ИнтерПэйБанк» |

807000030 | 27.09.2001 | Постановление Правления Национального банка Республики Беларусь от 09.10.2017 №407 |

|

24. Открытое акционерное общество «Международный банк экономического сотрудничества»

ОАО «МБЭС-Банк» |

807000084 |

10. 03.2003 03.2003

|

Постановление Правления Национального банка Республики Беларусь от 10.09.2009 № 151 |

|

25. Открытое акционерное общество «Акционерный коммерческий банк «Ратон» (СЭЗ «Гомель-Ратон»)

ОАО АКБ «Ратон» |

807000107 | 26.09.2003 | Постановление Правления Национального банка Республики Беларусь от 12.02.2007 №46 |

|

26. Открытое акционерное общество «ИнвестПромБанк»

ОАО «ИнвестПромБанк» |

807000135 |

01. 01.2005 01.2005

|

Постановление Правления Национального банка Республики Беларусь от 26.03.2008 № 48 |

|

27. Закрытое акционерное общество «Норд Европеан Банк»

ЗАО «Н.Е.Б. Банк» |

807000227 | 16.10.2009 | Постановление Правления Национального банка Республики Беларусь от 19.09.2019 №380 |

Мисто Банк обанкротился — Финансовый клуб

Правление Национального банка приняло решение об отнесении Мисто Банка к категории неплатежеспособных в связи с уменьшением нормативов капитала на 50 и более процентов от минимального установленного уровня.

В НБУ отмечают, что отнесли АО «Мисто Банк» к категории неплатежеспособных решением НБУ от 14 декабря №735-рш/БТ с целью защиты интересов вкладчиков и кредиторов банка.

После этого Фонд гарантирования вкладов физических лиц введет в банк временную ликвидацию и начнет поиск инвестора. Если его не найдут, банк будет ликвидирован.

Проблемы в Мисто Банке с капиталом произошли из-за потери одного из основных активов – предприятия по переработке сои в Херсонской области. Балансовая стоимость объекта недвижимости составляла более 271 млн грн (почти 17% от всех активов банка). В результате потери объекта капитал банка упал ниже нормативного уровня.

«Ввиду отсутствия принятых мер для улучшения состояния банка и в связи с тем, что деятельность АО «Мисто Банк» не отвечала требованиям банковского законодательства и нормативно-правовым актам Национального банка, сегодня правление Национального банка приняло решение об отнесении банка к категории неплатежеспособных», — отметили в НБУ.

Доля Мисто Банка составляет 0,1% от чистых активов платежеспособных банков.

78% вкладчиков Мисто Банка (2282 человека) получат вклады в полном объеме, поскольку размер их вкладов не превышает гарантированную Фондом гарантирования вкладов физических лиц сумму в 200 тыс. грн.

Клиенты с большими объемами вкладов получат их в пределах суммы, гарантированной ФГВФЛ.

Возможная сумма выплат гарантированной суммы вкладчикам на 1 ноября 2020 года составляет 307,8 млн грн (60% от общей суммы вкладов физлиц).

Контроллером АО «Мисто Банк» является депутат Верховной Рады VIII созыва Иван Фурсин (полное досье). Ему совокупно (прямо и косвенно) принадлежит 97,18% акций банка. Он известен как бизнес-партнер Дмитрия Фирташа.

Ивану Фурсину до сих пор принадлежит 42,6042% акций банка «Клиринговый дом».

Как сообщал FinClub, на местных выборах в Одесский городской совет баллотировался председатель правления Мисто Банка Иван Демченко. Владелец этого банка Иван Фурсин от ОПЗЖ баллотировался в Одесский областной совет.

«Несмотря на ситуацию с Мисто Банком, наш банковский сектор находится в лучшем состоянии за всю историю. У банков сегодня достаточно капитала. Средств для удовлетворения потребностей клиентов хватает. Мы всегда готовы поддержать банки, если ухудшение финансового состояния банка подлежит исправлению», — отметил председатель Национального банка Кирилл Шевченко.

Мисто Банк регулярно находился среди нарушителей нормативов НБУ. На 1 ноября Мисто Банк нарушал норматив максимального размера кредитного риска на одного контрагента (Н7), который должен составлять не более 25%, а у Мисто Банка составил 39,68%. Нарушал он и норматив краткосрочной ликвидности (Н6: не менее 60%), который составил 37,13%.

В 2020 году НБУ планировал плановую проверку Мисто Банка во II квартале.

Мисто Банк регулярно получал рефинансирование НБУ, например осенью он получил 16 октября 103,6 млн грн, 30 октября — 18,3 млн грн, а 6 ноября – 38,6 млн грн.

нужно ли дальше выплачивать кредит?

Предостерегаем: самовольное прекращение платежей по кредиту чревато большими неприятностями.

Вопрос, вынесенный в заголовок статьи, отнюдь не праздный для многих заемщиков: банкротство банка — далеко не редкое явление. Но может ли заемщик в этом случае поступить по принципу «нет банка — нет проблемы», то есть финансового обязательства?

Банки «шифруются»

Начнем с того, что банки отнюдь не спешат уведомить клиентов о том, что дела кредитной организации идут не блестяще. Наоборот, всячески «шифруются», порой даже подкупают аудиторов и проплачивают нужные статьи в деловой прессе. Отзыв лицензии Центробанком также не означает автоматического банкротства. Более того, если в деятельности банка не выявлено признаков мошенничества, а руководство нельзя обвинить в хронической некомпетентности, регулятор предпримет все возможные меры по спасению банка от закрытия. Например, пропишет «больному» так называемую санацию. Санацию может осуществить как действующее руководство банка, так и сторонняя организация, назначенная «сверху».

При грамотном проведении этой процедуры кредитная организация может выкарабкаться из кризиса раньше, чем вкладчики и заемщики разберутся в нюансах.

Санация (от лат. sanatio — лечение, оздоровление) — система государственных и банковских мер по предотвращению банкротства предприятий, фирм, улучшению их финансового состояния посредством кредитования, реорганизации, изменения вида выпускаемой продукции/оказываемых услуг или иным образом.

Если санация не помогла, запускается процедура банкротства, или ликвидации. Процесс этот не быстрый и может тянуться месяцами, а то и годами. Для вкладчиков, не успевших забрать свои деньги, хорошего действительно мало – даже система страхования депозитов не гарантирует, что потерь получится полностью избежать. А вот заемщики, как ни странно, могут продолжать сидеть на стуле ровно: их взаимоотношения с банком-банкротом едва ли претерпят существенные изменения.

Спокойствие, только спокойствие

Вопреки стереотипу, что должники только и думают, как бы обмануть банк и увильнуть от выплаты кредита, большинство заемщиков являются добропорядочными и законопослушными людьми. И в случае банкротства банка вовсе не склонны плясать победный танец и злорадствовать. Напротив, контакт-центры и горячие линии фиксируют тревожные звонки: что теперь делать? кому и как платить кредит? не станет ли банкротство банка поводом для «репрессий» в отношении заемщиков — например, не потребуется ли выплатить всю сумму досрочно?

И в случае банкротства банка вовсе не склонны плясать победный танец и злорадствовать. Напротив, контакт-центры и горячие линии фиксируют тревожные звонки: что теперь делать? кому и как платить кредит? не станет ли банкротство банка поводом для «репрессий» в отношении заемщиков — например, не потребуется ли выплатить всю сумму досрочно?

Между тем особых поводов для паники нет. Самая главная страховка от возможных проблем – продолжать вносить кредитные платежи по графику, тем же способом, каким вы привыкли, по возможности, без просрочек и в полном объеме.

Согласно действующему законодательству, банкротство кредитора не означает прекращения обязательств для заемщика. У вашего банка в любом случае появится правопреемник, который и будет продолжать взимание долга. Как это происходит на практике? Давайте разберемся в деталях.

Приступить к ликвидации

Процедурой банкротства руководит специально назначенный ликвидатор, или конкурсный управляющий. Его основная задача — как можно быстрее и полнее рассчитаться с теми, кому должен банк, в том числе и с вкладчиками, и со сторонними кредитными организациями. Один из основных инструментов для этой цели — продажа имеющихся активов банка, в число которых входят и кредиты, непогашенные заемщиками.

Его основная задача — как можно быстрее и полнее рассчитаться с теми, кому должен банк, в том числе и с вкладчиками, и со сторонними кредитными организациями. Один из основных инструментов для этой цели — продажа имеющихся активов банка, в число которых входят и кредиты, непогашенные заемщиками.

Говоря проще, чтобы рассчитаться по своим собственным долгам, банк использует ваш долг, путем уступки права требования другому кредитору. Например:

- Вы взяли кредит в банке «А» на три года.

- Через год банк «А» стал банкротом. Была запущена процедура ликвидации.

- Банк «Б» проявил интерес к активам банка «А». Ликвидатор переуступил ему непогашенные кредиты, среди которых оказался и ваш.

- Теперь вы должник банка «Б», и будете в оставшиеся два года выплачивать свой кредит в его пользу.

Согласно закону, ликвидатор обязан письменно уведомить заемщика (то есть вас) о переходе прав требования к другому кредитору.

А новый кредитор обязан дать вам указания (также в письменном виде) о порядке и способе погашения кредита.

А новый кредитор обязан дать вам указания (также в письменном виде) о порядке и способе погашения кредита.

При переходе прав требования по кредиту к законному правопреемнику, все условия ранее заключенного кредитного договора сохраняются для обеих сторон. Но правопреемник может предложить вам расторгнуть действующий договор и заключить новый. Так что если вы решили перезаключить договор с правопреемником, тщательно изучите все условия и убедитесь, что они не ухудшают вашего положения как заемщика.

Допустим, ваш кредитный договор, после банкротства банка «А», перешел к правопреемнику — банку «Б». Банк «Б» через некоторое время направил вам письмо с предложением досрочно расторгнуть кредитный договор, на условиях полного единовременного погашения ссуды. Но требование о досрочном погашении – именно то, чего большинство заемщиков как раз категорически не желает, и более того, боится.

Заключение нового кредитного договора может быть только добровольным. Изменить какие-либо существенные условия сделки без вашего согласия (то есть в одностороннем порядке) правопреемник банка-банкрота не имеет права. По закону это считается превышением полномочий.

Изменить какие-либо существенные условия сделки без вашего согласия (то есть в одностороннем порядке) правопреемник банка-банкрота не имеет права. По закону это считается превышением полномочий.

И если вы откажетесь досрочно расторгать договор и гасить всю сумму кредита, вам за это ничего не будет. Разумеется, при добросовестном выполнении текущих обязательств и соблюдении графика платежей.

Ну а если что «не комильфо» — смело обращайтесь в суд. До тех пор, пока вы честно и аккуратно выплачиваете свой долг по ранее заключенному договору, закон будет полностью на вашей стороне.

Что нужно знать заемщику банка-банкрота

- Вас обязаны письменно известить о переходе к другой организации права требования по вашему кредиту. До момента получения уведомления, соблюдайте обычный график.

- Банк с отозванной лицензией не имеет права проводить операции по текущим счетам. Позвоните в контакт-центр или посетите банк лично, чтобы получить консультацию по новому порядку внесения платежей (особенно если привыкли платить наличными через кассу). Обязательно уточните судьбу платежей, которые вы вносили незадолго до отзыва лицензии. Потребуйте подтверждения, что эта сумма будет учтена.

- Если вы гасите кредит безналичным способом, уточните платежные реквизиты. В случае их изменения, вас обязаны проинформировать. При отсутствии такой информации, продолжайте оплачивать кредит по реквизитам, указанным в вашем договоре. Обязательно сохраняйте все документы, подтверждающие факт и дату платежа (в том числе и чеки платежных терминалов типа «Элекснет» или «Qiwi»).

- На время процедуры банкротства все штрафы и пени, прописанные в кредитном договоре — отменяются. Но «тело» кредита и проценты необходимо выплачивать в полном объеме. Как только процедура банкротства будет завершена, и права на кредит полностью перейдут к правопреемнику, штрафы и пени «включатся» снова.

Обязательно уточните судьбу платежей, которые вы вносили незадолго до отзыва лицензии. Потребуйте подтверждения, что эта сумма будет учтена.

Обязательно уточните судьбу платежей, которые вы вносили незадолго до отзыва лицензии. Потребуйте подтверждения, что эта сумма будет учтена.Вместо эпилога

При банкротстве банка заемщики страдают меньше, чем вкладчики, и риски для них тоже меньше. Основной риск — поддаться соблазну «смутного времени», и перестать платить, в надежде, что кредитор о вас просто забудет. Не забудет. Просто явится под новой личиной и «снимет стружку» за самоуправство и халатность, а это в некоторых случаях грозит не только штрафом, но и судом. Так что не расслабляйтесь и не поддавайтесь чувству злорадства. Ибо банкротство банкротством, а кредит — все равно по расписанию!

Не забудет. Просто явится под новой личиной и «снимет стружку» за самоуправство и халатность, а это в некоторых случаях грозит не только штрафом, но и судом. Так что не расслабляйтесь и не поддавайтесь чувству злорадства. Ибо банкротство банкротством, а кредит — все равно по расписанию!

Анастасия Ивелич, редактор-эксперт

стыдно, скучно или почётно? — Frank RG

Экс-банкир Алексей Коровин – о карьере в финансах

Основатель Skill Cup и экс-банкир Алексей Коровин открывает на Frank Media рубрику «Карьера в финансах». В ней будет серия статей о том, чем привлекательна работа в банке, как расти по карьерной лестнице и подбирать команду, чему и где учиться банкиру и так далее. Публикуем первую — про то, почему профессия банкира перестала считаться престижной и где может случиться новая банковская революция.

фото: pxhereНедавно мы обедали с бывшим коллегой, который сейчас возглавляет крепкий банк из середины первой сотни. Коллега, финансист с двадцатилетним стажем, пожаловался, что в последнее время стесняется признаться, что работает в банке. По его мнению, профессия банковского служащего потеряла прежний престиж, «на коне» сейчас разработчики, дизайнеры и маркетологи.

Так было не всегда. Я начинал банковскую карьеру в начале 90-х, когда появились и стали быстро расти первые коммерческие банки новой России. В 1998 году случился столь памятный для моего поколения дефолт, однако уже к середине нулевых отечественная банковская система крепко стояла на ногах: банки развивали розничное и корпоративное направление, открывали отделения и привлекали международное финансирование. Банк в те годы был, пожалуй, самым престижным местом работы, банковские служащие бодро росли по карьерной лестнице, внедряли инновации и получали хорошие зарплаты.

В 2007-2008 годах разразился финансовый кризис, полностью перекроивший банковский ландшафт США, а впоследствии — и всего мира: разорился Lehman Brothers, один из крупнейших американских банков, многие крупные банки поменяли владельцев. Миллионы людей потеряли работу и лишились недвижимости. В своих несчастьях люди обвинили банки, которые слишком увлеклись субстандартными ипотечными кредитами, в результате чего профессия банкира на долгие годы стала презираемой.

Миллионы людей потеряли работу и лишились недвижимости. В своих несчастьях люди обвинили банки, которые слишком увлеклись субстандартными ипотечными кредитами, в результате чего профессия банкира на долгие годы стала презираемой.

А в последующее десятилетие работа в банке, по моим наблюдениям, стала восприниматься скорее не стыдным, а скучным делом.

Многочисленные скандалы с отмыванием денег, усиление госрегулирования, добровольный или принудительный, как в России, уход с банковского рынка многих частных игроков, — всё это, вместе с ростом привлекательности технологического сектора, создаёт для банков репутацию тяжеловесных и глухих к инновациям структур. Так, в рейтинге работодателей Changellenge за 2019 год банковская сфера не вошла даже в пятёрку наиболее привлекательных для молодых специалистов отраслей, среди лидеров — ИТ, консалтинг, маркетинг и реклама.

Честно говоря, это довольно обидно. Я проработал в банках почти четверть века и считаю банк едва ли не самым интересным местом для приложения сил как для молодого сотрудника, так и для опытного управленца.

Назову только несколько областей, где вполне может случиться банковская революция и где необходимы новые подходы, свежий взгляд и молодая кровь.

- Дистрибуция. Открывать отделения, как это банки делали раньше, уже давно не рентабельно. С другой стороны, переведя клиентов на удалённые каналы обслуживания, банки самостоятельно вышли из пространства, которое помогало им раньше получать от клиентов обратную связь и продавать им новые продукты. За чем будущее: за смешанным форматом phygital, за что ратует один крупный частный банк, или за чем-то совершенно новым?

- Данные. За десятилетия работы банки накопили огромное количество данных о своих клиентах, их потребительском поведении и предпочтениях. Как правильно использовать эти данные, с учётом законодательных ограничений и всё возрастающей потребности людей защитить свою частную жизнь? Смогут ли банки конкурировать с технологическими компаниями, такими, как Apple или Google?

- Инвестиционные продукты. По мере снижения ставок по депозитам, всё больше людей пополняют ряды инвесторов. Количество физических лиц, имеющих брокерские счета на Московской бирже, к концу августа 2020 года достигло 6,2 млн человек, увеличившись с начала года на рекордные 2,4 млн. Как банкам работать с этими новыми инвесторами, какие продукты создавать и как правильно их продавать с учётом разного аппетита к риску у разных групп населения?

- Программы долгосрочного накопления. С этим сейчас совсем туго, в России нет длинных денег. Но потребность формировать накопления на безбедную старость никуда не ушла, просто сейчас она реализуется в причудливой форме покупки недвижимости. Очень интересно, как будет меняться этот рынок и кто его будет менять. Не здесь ли точка приложения усилий молодых финансистов?

По мере снижения ставок по депозитам, всё больше людей пополняют ряды инвесторов. Количество физических лиц, имеющих брокерские счета на Московской бирже, к концу августа 2020 года достигло 6,2 млн человек, увеличившись с начала года на рекордные 2,4 млн. Как банкам работать с этими новыми инвесторами, какие продукты создавать и как правильно их продавать с учётом разного аппетита к риску у разных групп населения?

По мере снижения ставок по депозитам, всё больше людей пополняют ряды инвесторов. Количество физических лиц, имеющих брокерские счета на Московской бирже, к концу августа 2020 года достигло 6,2 млн человек, увеличившись с начала года на рекордные 2,4 млн. Как банкам работать с этими новыми инвесторами, какие продукты создавать и как правильно их продавать с учётом разного аппетита к риску у разных групп населения?Статистика по теме В колонках для Frank Media я буду писать о том, чем хороша работа в банке, как правильно выбрать направление для развития с учётом своих способностей, как расти по карьерной лестнице, как взаимодействовать с начальством и наставниками, как подбирать команду, чему и где учиться. И как не пропустить банковскую революцию, которая, я уверен, не за горами.

И как не пропустить банковскую революцию, которая, я уверен, не за горами.

Банковская сфера — это алмаз, который за последнее время покрылся пылью. Давайте сотрём пыль, и этот алмаз засверкает по-новому!

Автор — основатель Skill Cup Алексей Коровин

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Банк «Кубань Кредит» уступил свои права (требования) по кредитным обязательствам предприятий группы компаний «Юбилейная»

КБ «Кубань Кредит» ООО заключил договор цессии, в результате которого передал свои требования по кредитным обязательствам группы компаний «Юбилейная».

Кредитные договоры между Банком с одной стороны и ООО Винодельня «Юбилейная» и ООО «ТД «Виктория» с другой стороны были заключены в период 2016–2017 годов. В ноябре 2018 года ИФНС России по Темрюкскому району обратилась в Арбитражный суд Краснодарского края с заявлением о признании ООО «Агрофирма «Юбилейная» несостоятельным (банкротом) по причине невыплат по налогам и сборам. В ответ руководство компаний прекратило выполнять взятые на себя кредитные обязательства и подало в суды заявления о признании предприятий банкротами. В результате, на предприятиях группы компаний «Юбилейная» была введена процедура наблюдения. Эти обстоятельства явились правовым основанием для расторжения Банком договоров об открытии кредитных линий с предприятиями.

В ноябре 2018 года ИФНС России по Темрюкскому району обратилась в Арбитражный суд Краснодарского края с заявлением о признании ООО «Агрофирма «Юбилейная» несостоятельным (банкротом) по причине невыплат по налогам и сборам. В ответ руководство компаний прекратило выполнять взятые на себя кредитные обязательства и подало в суды заявления о признании предприятий банкротами. В результате, на предприятиях группы компаний «Юбилейная» была введена процедура наблюдения. Эти обстоятельства явились правовым основанием для расторжения Банком договоров об открытии кредитных линий с предприятиями.

Чтобы защитить свои законные права, интересы своих клиентов и иных кредиторов, КБ «Кубань Кредит» обратился в правоохранительные органы с заявлениями о проверке законности действий со стороны руководства группы компаний «Юбилейная» с учетом того, что на балансе предприятий имелось достаточное количество продукции для погашения задолженности перед Банком, налоговой службой и другими кредиторами. После их рассмотрения были возбуждены уголовные дела по признакам преступления, предусмотренного ст. 196 УК РФ (преднамеренное банкротство) в отношении руководителей ООО Винодельня «Юбилейная» и ООО «ТД «Виктория».

После их рассмотрения были возбуждены уголовные дела по признакам преступления, предусмотренного ст. 196 УК РФ (преднамеренное банкротство) в отношении руководителей ООО Винодельня «Юбилейная» и ООО «ТД «Виктория».

В рамках правового поля, руководством Банка неоднократно предпринимались попытки урегулирования вопроса и возврата выданных кредитов. Однако вместо мирного разрешения ситуации Банк получал от должников в свой адрес обвинения в намерении рейдерского захвата имущества предприятий. Создалось устойчивое впечатление, что в планах руководства группы компаний «Юбилейная» изначально стоял отказ от возврата кредитных средств. Прозвучавшие заявления о рейдерстве — это ничто иное, как «игра на публику», желание склонить в свою пользу общественное мнение.

С целью возврата денежных средств Банк принял решение уступить права требования к группе компаний «Юбилейная». В банковской сфере заключение договора цессии является распространенной практикой. Руководство Банка выражает сожаление, что не нашло понимание со стороны должников, несмотря на все предложения урегулировать ситуацию в мирном ключе. В настоящее время у КБ «Кубань Кредит» ООО не осталось финансовых претензий к предприятиям группы компаний. Вместе с тем, у предприятий группы компаний «Юбилейная» по-прежнему сохраняется задолженность, в том числе перед налоговыми органами и другими кредитными организациями.

Руководство Банка выражает сожаление, что не нашло понимание со стороны должников, несмотря на все предложения урегулировать ситуацию в мирном ключе. В настоящее время у КБ «Кубань Кредит» ООО не осталось финансовых претензий к предприятиям группы компаний. Вместе с тем, у предприятий группы компаний «Юбилейная» по-прежнему сохраняется задолженность, в том числе перед налоговыми органами и другими кредитными организациями.

Пресс-служба КБ «Кубань Кредит» ООО

Банк-банкрот и ипотека: платежи, обременение

06.09.2017Так как при покупке квартиры в Академгородке в ипотеку до полного гашения долга проходит десятилетие, а иногда и два, то с банком, выдавшим кредит, может случиться, что угодно. Например, у него могут отозвать лицензию и обанкротить. Что делать в этих ситуациях заёмщику?

В первую очередь следует понимать, что ваш долг никуда не делся и, если не был погашен к тому моменту, то платить всё равно придётся. Банк никуда внезапно не испаряется, процедура банкротства многоступенчата и длительна по времени. Первая её стадия – это наблюдение, но иногда, минуя её, переходят сразу к последующим, например, конкурсному производству. Для финансово-кредитных организаций часто еще до стадии отзыва лицензии назначается временный управляющий, который предпринимает меры для недопущения банкротства. Если же это не помогло, то банк ждёт лишение лицензии и банкротство. Но, между тем, конкурсный управляющий, назначаемый с учётом мнения кредиторов, делает все, чтобы не только погасить долги, но и взыскать их, в том числе и с ипотечных заёмщиков. По этой причине не стоит при проблемах у банка прекращать ежемесячные платежи, это выйдет боком. Испортите кредитную историю, накопите пени и штрафов. Банкротящемуся банку определяют реквизиты, на которые все должники по кредитам могут делать гашение. Чаще всего временным, а потом и конкурсным управляющим банка становится госкорпорация «Агентство по страхованию вкладов», потому можно отслеживать новые реквизиты на их сайте.

Банк никуда внезапно не испаряется, процедура банкротства многоступенчата и длительна по времени. Первая её стадия – это наблюдение, но иногда, минуя её, переходят сразу к последующим, например, конкурсному производству. Для финансово-кредитных организаций часто еще до стадии отзыва лицензии назначается временный управляющий, который предпринимает меры для недопущения банкротства. Если же это не помогло, то банк ждёт лишение лицензии и банкротство. Но, между тем, конкурсный управляющий, назначаемый с учётом мнения кредиторов, делает все, чтобы не только погасить долги, но и взыскать их, в том числе и с ипотечных заёмщиков. По этой причине не стоит при проблемах у банка прекращать ежемесячные платежи, это выйдет боком. Испортите кредитную историю, накопите пени и штрафов. Банкротящемуся банку определяют реквизиты, на которые все должники по кредитам могут делать гашение. Чаще всего временным, а потом и конкурсным управляющим банка становится госкорпорация «Агентство по страхованию вкладов», потому можно отслеживать новые реквизиты на их сайте.

Если же задолженность уже погашена и нужно только снять обременение, то для начала важно уточнить на какой стадии находится банк. При конкурсном производстве все полномочия прежней администрации принимает на себя конкурсный управляющий. То есть он также может подать заявление о погашении регистрационной записи об ипотеке в реестре. После подачи документов в Росреестре в течение трех дней запись будет погашена. В случае, если банк-банкрот является залогодержателем, то потребуется совместное заявление заемщика и представителя банка (конкурсного управляющего или его доверенного лица). При наличие закладной достаточно будет соответствующей отметки о погашении задолженности.

Бывает так, что закладную банк продает другому банку. Тогда нужно выяснить на каком этапе это произошло – до банкротства или в период. В остальном схема будет той же самой.

Если же в банке пока еще временная администрация, то все сделки, где он выступает залогодержателем, включая погашение ипотеки, могут быть приостановлены. На срок – до трех месяцев. Если спустя этот период перехода к конкурсному производству не произошло, срок приостановки могут продлить еще на полгода. А вот после того, как банк перейдёт в конкурсное производство, в роли администрации выступит конкурсный управляющий по вышеописанной схеме.

Отмену залога проверят на возмездность // ВС решит, мог ли банк-банкрот отказаться от обеспечения

Экономическая коллегия Верховного суда (ВС) рассмотрит спор о том, по каким основаниям можно отменить соглашение о прекращении обеспечения, заключенное незадолго до того, как кредитор по обеспеченному обязательству попадает в банкротство. В деле речь идет о залоге недвижимости, обеспечивавшем кредит, выданный обанкротившимся впоследствии банком. Агентство по страхованию вкладов (АСВ) настаивает, что соглашение о прекращении залога требовало равноценного встречного предоставления. Им мог стать, например, залог другого имущества. Первая кассация не согласилась с этой позицией, посчитав, что подобные соглашения не предполагают возмездности. Жалобу на это постановление передала на рассмотрение ВС судья Ирина Букина. Дело будет рассмотрено 16 августа.

Жалобу на это постановление передала на рассмотрение ВС судья Ирина Букина. Дело будет рассмотрено 16 августа.

АСВ оспаривает соглашение между обанкротившимся банком «Бизнес для бизнеса» (Чувашская Республика) и ООО «ТрансТехРесурс» (дело № А79-8396/2015). Общество предоставило в залог производственную базу, обеспечив тем самым кредит, выданный банком ООО «Металл Прокат Монтаж». Договор залога (заключен в феврале 2013 года) действовал до исполнения заемщиком своих обязательств или до обращения взыскания на предмет залога. Но допсоглашением банк и залогодатель установили определенный срок действия договора — 24 августа 2015 года. Так как допсоглашение было подписано в эту же дату, то залог фактически прекратился. А через три дня после допсоглашения у банка была отозвана лицензия.

Первая инстанция и апелляция поддержали требования АСВ о признании допсоглашения недействительным. Они применили п. 1 ст. 61.2 Закона о банкротстве, который позволяет признать сделку недействительной, если встречного равноценного исполнения от другой стороны не было. Кредит должником не был погашен, и никакого имущества взамен не было предоставлено в залог. Также суды увидели злоупотребление правами (ст. 10 ГК). По их мнению, целью допсоглашения было освобождение имущества залогодателя от обременения в виде обеспечения во вред должнику и кредиторам.

Кредит должником не был погашен, и никакого имущества взамен не было предоставлено в залог. Также суды увидели злоупотребление правами (ст. 10 ГК). По их мнению, целью допсоглашения было освобождение имущества залогодателя от обременения в виде обеспечения во вред должнику и кредиторам.

Кассация отказалась признавать допсоглашение недействительным. По мнению суда, само по себе допсоглашение о прекращении обеспечения, выданного за третье лицо, в принципе не предусматривает встречное предоставление. Поэтому оспорить соглашение по мотиву неравноценности нельзя. Кассация сослалась на п. 8 постановления Пленума ВАС от 23 декабря 2010 года № 63 по делам о банкротстве. В нем говорится, что считать неравноценностью сделки в целях признания ее недействительной по п. 1 ст. 61.2 Закона о банкротстве о подозрительных сделках должника. Также суд не согласился с применением ст. 10 ГК, так как не нашел доказательств недобросовестности залогодателя. «ТрансТехРесурс» не был заемщиком и не мог знать, предоставил ли должник другое обеспечение по своему кредиту. Обязанности подтверждать свою добросовестность у залогодателя не было.

Обязанности подтверждать свою добросовестность у залогодателя не было.

В жалобе в ВС АСВ пишет, что разъяснения ВАС, на которые сослался суд округа, не запрещают оспаривать сделки, которые направлены на прекращение обеспечения, по мотиву подозрительности. АСВ настаивает, что «ТрансТехРесурс» был обязан усомниться в добросовестности банка, отказавшегося от обеспечения без разумных оснований. Залогодатель знал, что долг банку еще не выплачен, уверено АСВ, так как «судебная практика исходит из презумпции аффилированности лиц, одно из которых выдает обеспечение за другое». Расторжение договора залога до погашения кредита противоречит сути залога, считает АСВ. Признать сделку недействительной в данном случае можно по разным основаниям, включая ст. 10 и ст. 168 ГК (о сделке, нарушающей требования закона).

Дело на пересмотр передала судья ВС Ирина Букина. Коллегия рассмотрит его 16 августа.

Полный перечень дел, переданных на пересмотр в экономическую коллегию ВС с 9 по 13 июля, см. в конце поста здесь.

в конце поста здесь.

— слишком большие, чтобы обанкротить банки: где они сейчас?

15 сентября 2008 года Lehman Brothers, известный и уважаемый инвестиционный банк, подал заявление о защите от банкротства после того, как министр финансов администрации Буша Хэнк Полсон отказался предоставить им финансовую помощь. Хотя в предыдущие месяцы на рынке наблюдалась нестабильность, падение Lehman Brothers знаменует собой то, что многие считают началом глобального финансового кризиса.

После того, как индекс Dow Jones Industrial Average снизился на 504 пункта, то есть примерно на четыре с половиной процента, а Nasdaq потерял три с половиной процента в результате банкротства Lehman, политики изменили свою позицию в отношении спасения и инициировали программу на 700 миллиардов долларов по стабилизации финансовых рынков. .Компании, которые считались «слишком большими, чтобы обанкротиться», получали денежные вливания в обмен на акции, статус коммерческого банка и доступ к льготным кредитам от Федеральной резервной системы.

Итак, что это были за финансовые компании, получившие помощь от государства, и где они через десять лет?

Bear Stearns: Предвестник слишком большого провала, который потерпел неудачу

Первый момент «слишком большой, чтобы потерпеть неудачу» произошел за несколько месяцев до банкротства Lehman Brothers. Сделка Bear Stearns была призвана укрепить финансовые рынки и обеспечить стабильность в системе, которая с середины 2007 года все больше признавалась нестабильной.

В марте 2008 года Федеральная резервная система согласилась предоставить JPMorgan Chase ссуду до 30 миллиардов долларов, чтобы они могли купить Bear Stearns. JPMorgan так и поступил — заплатив всего 10 долларов за акцию больному инвестиционному банку. Вместо того, чтобы остановить панику, сделка мало развеяла опасения, и, в конечном итоге, последовали новые спасательные операции.

Семь лет спустя, в 2015 году, генеральный директор JPMorgan Chase Джейми Даймон сказал, что сожалеет о решении купить Bear Stearns, даже по сниженной цене. «Нет, мы бы больше не стали делать что-то вроде Bear Stearns», — написал он в письме акционерам, сославшись на многомиллиардные убытки и судебные издержки, связанные с приобретениями Bear Stearns и Washington Mutual в период кризиса.

«Нет, мы бы больше не стали делать что-то вроде Bear Stearns», — написал он в письме акционерам, сославшись на многомиллиардные убытки и судебные издержки, связанные с приобретениями Bear Stearns и Washington Mutual в период кризиса.

Однако JPMorgan не слишком страдает. Прибыль во втором квартале 2018 года выросла до 5,4 миллиарда долларов, что на 13 процентов больше, чем годом ранее.

AIG: самая большая помощь в истории

Сразу после того, как Lehman Brothers потерпел крах, правительство вмешалось, когда стало ясно, что American International Group потерпит неудачу из-за своих крупных вложений в свопы по кредитному дефолту — и потенциально обрушит всю финансовую систему. В случае с AIG вливания происходили в несколько этапов, включая недорогую ссуду, покупку привилегированных акций и ценные бумаги с ипотечным покрытием.В итоге правительство вложило в AIG более 180 миллиардов долларов.

Однако, поскольку государство приобрело долю в почти 80% компании, потраченные деньги были возвращены к 2012 году с чистой прибылью для налогоплательщиков США.

Сегодня, после нескольких лет прибылей, AIG снова испытывает трудности. В августе 2018 года AIG сообщила, что ее общий страховой бизнес упал на 46% по сравнению с аналогичным периодом прошлого года, а доход от андеррайтинга, который составил 149 миллионов долларов год назад, теперь показывает убыток в размере 89 миллионов долларов.Количество требований, выплаченных из-за катастрофических убытков, растет, а чистая прибыль продолжает падать. AIG пытается изменить ситуацию, нанимая новых руководителей, и генеральный директор Брайан Дюперро настаивает на том, что андеррайтинг будет прибыльным к концу года.

Morgan Stanley и Goldman Sachs: становление коммерческими банками

Спасение 2008 года было связано не только с покупкой акций государством, но и с изменением лица банковского дела. Инвестиционные банки Morgan Stanley и Goldman Sachs не могли заниматься коммерческим потребительским банкингом до финансового кризиса.В этот момент Федеральная резервная система позволила им стать коммерческими банками, чтобы они могли получить доступ к средствам путем крупных заимствований, используя дисконтное окно, которое ФРС предлагает коммерческим банкам, а также доступ к другим программам государственных гарантий, распространяемых на эти типы банков.

И Morgan Stanley, и Goldman Sachs заимствовали миллиарды по этим низким ставкам, чтобы помочь стабилизировать свои операции. Кроме того, превращение в коммерческие банки позволило им выйти на потребительский рынок так, как раньше они не могли этого сделать.

Сегодня Morgan Stanley предлагает широкий спектр банковских услуг помимо инвестиционного банкинга. В июле 2018 года Morgan Stanley сообщил о росте годовой прибыли на 39%, а его банковские активы впервые во втором квартале 2018 года превысили 200 миллиардов долларов. Банк сообщил о квартальной прибыли более чем в 10 миллиардов долларов за два квартала подряд. в 2018 году — чего не происходило с 2007 года.

Однако для Goldman Sachs картина не так радужна.Несмотря на то, что во втором квартале 2018 года прибыль выросла на 40% по сравнению с аналогичным периодом прошлого года, акции Goldman испытывают трудности. Достигнув пика в январе 2018 года, с начала года они упали на 13 процентов. В то время как Goldman Sachs занимается розничным банкингом и продвигается в сторону потребительского банкинга, предлагая такие продукты, как высокодоходные сбережения, предлагаемые Маркусом, это учреждение по-прежнему в основном известно своими торговыми и инвестиционно-банковскими операциями. Однако прибыль банка за второй квартал составила 2,57 миллиарда долларов.

Однако прибыль банка за второй квартал составила 2,57 миллиарда долларов.

Bank of America: выкуплен для покупки обанкротившихся финансовых институтов

Bank of America также получил от правительства деньги для финансовой помощи, включая гарантии на сумму более 100 миллиардов долларов, чтобы он мог купить обанкротившиеся финансовые компании Countrywide Financial и Merrill Lynch.Bank of America должен был взять на себя убытки, связанные с этими компаниями, в том числе оплатить судебные издержки, связанные с сомнительной практикой ипотечного кредитования Countrywide.

Однако даже с этими затратами Bank of America сегодня процветает. Это второй по величине кредитор Америки, а его общая прибыль за второй квартал 2018 года составила 6,8 миллиарда долларов. Выручка во втором квартале составила 22,6 миллиарда долларов, и Bank of America рекламировал свои меры по сокращению расходов. Хью Сон отметил на CNBC, что ежеквартальные сборы по подоходному налогу упали с 3 миллиардов долларов до 1 доллара. 7 миллиардов. По крайней мере, часть заслуги в их положительном квартале обусловлена снижением налогов Трампом. Банк ожидает дальнейшего роста за счет ожидаемых инвестиций в технологии на сумму 500 миллионов долларов.

7 миллиардов. По крайней мере, часть заслуги в их положительном квартале обусловлена снижением налогов Трампом. Банк ожидает дальнейшего роста за счет ожидаемых инвестиций в технологии на сумму 500 миллионов долларов.

«Слишком большой, чтобы потерпеть неудачу» жив и здоров?

Спустя десять лет после финансового кризиса существует большая вероятность, что в аналогичной ситуации правительство выделит деньги для оказания помощи финансовым учреждениям. Несмотря на то, что Конгресс принял пакет помощи в размере 700 миллиардов долларов во время мирового финансового кризиса, по некоторым оценкам, U.С. потратил, ссудил или гарантировал до 12,8 триллиона долларов на спасение экономики. Хотя такая сумма денег могла не быть потрачена напрямую, правительство, по сути, предложило себя в качестве опоры для десятков банков, считающихся важными для финансовой системы и экономики США.

После финансового кризиса «слишком большой, чтобы обанкротиться» наложил дополнительные нормативные требования на 44 банка с активами более 50 миллиардов долларов. Ранее в 2018 году Конгресс изменил определение «слишком большой, чтобы обанкротиться» на банки с активами не менее 250 миллиардов долларов, сократив список до 13 банков.Однако, столкнувшись с очередным кризисом, вряд ли правительство остановится на поддержке столь немногих финансовых институтов.

Ранее в 2018 году Конгресс изменил определение «слишком большой, чтобы обанкротиться» на банки с активами не менее 250 миллиардов долларов, сократив список до 13 банков.Однако, столкнувшись с очередным кризисом, вряд ли правительство остановится на поддержке столь немногих финансовых институтов.

Три недели, которые изменили мир | Банковское дело

Это был год, когда неолиберальная экономическая ортодоксия, правившая миром на протяжении 30 лет, пережила сердечный приступ эпических масштабов. Ни разу с 1929 года финансовое сообщество не наблюдало таких 12 месяцев. Lehman Brothers обанкротилась. Merrill Lynch, AIG, Freddie Mac, Fannie Mae, HBOS, Royal Bank of Scotland, Bradford & Bingley, Fortis, Hypo и Alliance & Leicester были буквально на мгновение, и их пришлось спасать.

Западным лидерам, которые в течение многих лет хвастались очевидными преимуществами легкого регулирования, пришлось потратить триллионы долларов, чтобы предотвратить крах мировой банковской системы.

Последствия банковского краха 2008 года будут ощущаться на долгие годы, если не на десятилетия. Здесь авторы Observer выделяют три ключевые недели, которые сформировали год незабываемых и знаменательных событий.

Неделя первая: 9-15 марта

Первые два месяца года было жуткое затишье.К концу февраля все было тихо, за исключением того, что глобальные банки регулярно сообщали тошнотворным инвесторам о десятках миллиардов долларов, которые они потеряли, подпитывая безумие, которое мы теперь знаем как долговую катастрофу.

В начале года глобальный экономический кризис многим все еще казался невообразимым. Даже экономический мозг Руперта Мердока Ирвин Стельцер отказался признать, что финансовый мир отошел от своей оси, отложив вынесение приговора до тех пор, пока Джордж Буш не объявил в январе налоговые льготы в размере 150 миллиардов долларов, что эквивалентно 1000 долларов на каждое американское домохозяйство, и не пройдет через систему.Если к маю это не остановило свободного падения потребительского доверия в США, роста безработицы и падения цен на жилье, то, как он утверждал, возможно, у нас были проблемы.

Но в течение первых двух месяцев года сохранялась стойкая вера в то, что, возможно, ужасный экономический ураган может уйти сам, прежде чем поразит реальный мир. Ситуация изменилась в течение недели, начинающейся 9 марта, за семь дней, когда разразился настоящий шторм, унесший с лица земли некоторые из самых известных и уважаемых имен в международных финансах.

Все началось в воскресенье вечером с невероятного личного падения с благодати и закончилось самым впечатляющим крахом американской банковской системы за последние десятилетия.

Поздно вечером той ночью Элиот Спитцер, губернатор Нью-Йорка и бич банков Уолл-стрит, позвонил своим ближайшим помощникам. Бывший генеральный прокурор Нью-Йорка, который сделал больше, чем кто-либо, преследовал в судебном порядке банки с выпуклостью после скандального роста интернет-акций в конце века, признал, что его поймали на прослушивании телефонных разговоров, подтверждающих планы молодой женщины присоединиться к нему. отдельная комната в так называемом клубе императоров, где живут элитные состоятельные нью-йоркские проститутки.

Когда когда-то гордый защитник народа от излишеств капитализма погрузился в зыбучие пески, над его головой быстро сгустились финансовые бури.

На следующий день Blackstone Group, управляющий крупнейшим в мире выкупным фондом, сообщила, что в четвертом квартале ее прибыль упала на 90%. Возглавляемый деятелем нью-йоркского общества Стивеном Шварцманом, Blackstone, пожалуй, больше, чем какая-либо другая фирма, являлась примером фанатичной мании использования рычагов. В январе это была одна из небольшого консорциума частных инвестиционных компаний, которая поставила 31 доллар.3 млрд долларов на покупку крупнейшей в мире компании-казино Harrah’s.

Blackstone потратила сотни миллиардов долларов на потребительские и развлекательные фирмы, а также сделала ставку на последнее увлечение инвестициями: чистые технологии. Теперь его стратегия рушилась, подвергая купленный бизнес серьезной опасности.

Британский строитель Bovis покорно предупредил, что, если не будет срочно снижена процентная ставка, рынок недвижимости рухнет. Это было сообщение, которое Банк Англии не учел гораздо позже.

Это было сообщение, которое Банк Англии не учел гораздо позже.

Во вторник на Уолл-стрит царила слепая паника. Федеральная резервная система США вложила 236 миллиардов долларов (тогда 117 миллиардов фунтов стерлингов; теперь 152 миллиарда фунтов стерлингов после обвала фунта) в американскую банковскую систему. Мало кто задавался вопросом: хватит ли? За ними последовали и другие центральные банки, и Citigroup, крупнейший банк в мире, был вынужден выделить 1 млрд фунтов стерлингов для спасения шести своих хедж-фондов. Начался процесс, который поставит Уолл-стрит и мировую банковскую систему на колени.

Это означало, что когда Алистер Дарлинг в своем первом бюджете заявил, что Великобритания имеет все возможности противостоять влиянию турбулентности в США, ему никто не поверил.Речь Дарлинга, в которой он понизил свои прогнозы роста, повысил налоги и признал, что экономика Великобритании столкнулась с самым большим спадом с момента прихода к власти лейбористов, была фактически сведена на нет.

Если была надежда, что, возможно, четверг принесет ощущение спокойствия, новые новости из Америки разрушили эту иллюзию. Carlyle Group, наиболее уважаемое имя в сфере прямых инвестиций и для многих продолжение американской внешней политики, признала, что один из ее фондов не может выплатить свой долг. На каждый доллар собственного капитала фонд Carlyle Capital Corporation на сумму 22 миллиарда долларов был привлечен за счет займов на 32 доллара.Другими словами, он рухнул под тяжестью непосильного долга.

В тот день цена на золото достигла рекордной отметки — 1000 долларов за унцию. Кончина CCC не станет последней жертвой большого имени.

На самом деле нам пришлось ждать следующего дня всего один день. Поскольку слухи о здоровье пятого по величине инвестиционного банка Уолл-стрит побудили клиентов вывести свои деньги из банка, в пятницу утром по нью-йоркскому времени Bear Stearns получил экстренную помощь от ФРС и JP Morgan Chase.Это был момент Северной Рока Америки. Одно из самых громких имен Уолл-стрит чуть не погибло. Мировые акции резко упали. Венесуэла открыла нефтяные контракты в евро для хеджирования против доллара — хитрая инвестиционная стратегия — и рынок начал опасаться за других громких имен. Им не пришлось бы ждать очень долго.

NM

Вторая неделя: 14-20 сентября

В воскресенье официальные лица Федеральной резервной системы и Казначейства США встретились на базе центрального банка в нижнем Манхэттене, чтобы провести напряженные переговоры с председателями крупнейших инвестиционных банков мира.Цель заключалась в том, чтобы обеспечить спасение для Lehman Brothers, четвертого по величине банка Америки, перед открытием азиатских рынков в тот вечер.

Была всего одна проблема. Хэнк Полсон, бывший глава Goldman Sachs, который был министром финансов США, отказался подсластить поглощение Lehman’s Barclays или Bank of America государственными деньгами. Два жениха отошли в сторону.

Lehman потратил последние пять лет на накопление огромного кредитного портфеля коммерческой недвижимости. Это был ключевой момент в секьюритизации субстандартного долга.Ее резкий председатель и главный исполнительный директор Дик Фулд попытался изящно провести слияние с Корейским банком развития. Но корейцы пошли.

Тем временем Кен Льюис, босс Bank of America, в ту ночь заключил молниеносную сделку по приобретению Merrill Lynch. Так началась одна из самых бурных недель на Уолл-стрит.

Приклеенные к своим BlackBerry все выходные, чтобы следить за последними новостями, 5 000 лондонских сотрудников Lehman в понедельник пришли на работу, чтобы найти администраторов PricewaterhouseCoopers, раздающих листовки на стойке регистрации.Они объявили, что их работодатель обанкротился.

Лондонские трейдеры Lehman обнаружили, что они не могут вести дела с контрагентами. Нью-Йорк вернул деньги на базу. Лондон был брошен на произвол судьбы. По мере того как день продолжался, сотрудники покинули штаб-квартиру Lehman Docklands, неся свои вещи в ящиках. Здание стало остановкой на лондонской туристической тропе.

Здание стало остановкой на лондонской туристической тропе.

В то утро канцлер Алистер Дарлинг знал, что эффект Лемана будет распространяться повсюду. Он провел напряженные переговоры с тогдашним председателем Управления финансовых услуг Каллумом Маккарти и Гордоном Брауном.Больше всего они беспокоились по поводу HBOS, крупнейшего продавца ипотечных кредитов в Великобритании. В тот вечер Браун отвел председателя Lloyd TSB Виктора Бланка в тихий уголок во время вечеринки. Премьер-министр сказал, что он откажется от закона о конкуренции, чтобы позволить Lloyds взять под свой контроль HBOS.

Во вторник утром Дарлинг, Маккарти и управляющий Банка Англии Мервин Кинг встретились, чтобы обсудить кризис. Они решили, что директорам HBOS нужно сказать, что «военное дело не годится».

Между тем, по ту сторону Атлантики, Бен Бернанке, глава ФРС США, был в углу.Акции крупнейшей страховой компании мира AIG обрушились на фондовом рынке. Были опасения, что если фирма, спонсирующая «Манчестер Юнайтед», обанкротится, мировая банковская система рухнет. Это произошло потому, что AIG превратилась из скучной страховой компании в авангард нового рынка кредитных дефолтных свопов. AIG занималась страхованием долга с использованием заемных средств как раз в то время, когда финансовая система была на краю пропасти.

Бернанке знал, что, в отличие от Lehman Brothers, он не мог допустить, чтобы AIG потерпела крах.Он объявил о предоставлении экстренной ссуды в размере 85 миллиардов долларов (46 миллиардов фунтов стерлингов). Это будет не последний раз, когда помощь AIG.

В Лондоне к вечеру вторника стало ясно, что HBOS вот-вот станет самой крупной жертвой финансового кризиса в Великобритании. Журналистам стало известно, что и Lloyds, и HSBC были готовы вмешаться.

В среду утром Гордон Браун обеспокоился тем, что вкладчики HBOS будут напуганы неумолимо негативными заголовками. Он попросил FSA опубликовать заявление о том, что бывший строительный кооператив «хорошо капитализирован».Через несколько минут репортер BBC Роберт Пестон опубликовал версию о том, что Ллойдс покупал HBOS. В четверг исполнительный директор HBOS Энди Хорнби объявил о сделке со своим коллегой из Lloyds.

В четверг исполнительный директор HBOS Энди Хорнби объявил о сделке со своим коллегой из Lloyds.

На данный момент внимание снова переключилось на Уолл-стрит. Ходили слухи, что у Goldman Sachs могут быть проблемы. Регулирующие органы настолько обеспокоились, что ввели временный запрет на короткие продажи финансовых акций, чтобы предотвратить их дальнейшее падение.

Неделя закончилась тем, что Хэнк Полсон обнародовал дерзкий план по вливанию денег налогоплательщиков в сотни миллиардов долларов для скупки токсичных активов.

NM

Третья неделя: 5-11 октября

В воскресенье канцлер Германии Ангела Меркель резко начала неделю, пообещав гарантировать счета всех вкладчиков своих соотечественников, разрушив усилия по созданию европейского общества. консенсус по стратегии спасения.

На следующий день стоимость британских компаний потеряла более 90 миллиардов фунтов стерлингов в худший торговый день города со времен Черного понедельника 1987 года. Гордон Браун пообещал сделать «все возможное», чтобы остановить панику.Но это было только начало нервной недели, когда мировая финансовая система подошла ближе к полному краху, чем когда-либо с 1930-х годов.

Гордон Браун пообещал сделать «все возможное», чтобы остановить панику.Но это было только начало нервной недели, когда мировая финансовая система подошла ближе к полному краху, чем когда-либо с 1930-х годов.

Деловые круги по всей стране позже будут настаивать, что в октябре все «упало с обрыва»; и это была неделя, когда это началось. Для Брауна это началось с первого заседания его Национального экономического совета — собрания высокопоставленных министров, стилизованного под военный кабинет на случай кредитного кризиса. Но недалеко в Сити, когда ходили слухи об экстренной помощи пострадавшим британским банкам при поддержке налогоплательщиков, акции падали, потеряв почти 8% своей стоимости к моменту закрытия рынков.

Спустя месяц после позорного краха Lehman Brothers инвесторы продолжали мучиться головокружением: банкротство гиганта с Уолл-стрит заставило трейдеров повсюду думать о немыслимом — ни одна фирма, какой бы почтенной она ни была, не была слишком хороша, чтобы потерпеть крах.

Фактически, планы по спасению оставались отрывочными; но рынки навязывают свой собственный график, и по мере того, как распродажа усилилась, чиновники казначейства работали до поздней ночи в Уайтхолле, чтобы заполнить детали.

Великобритания была далеко не единственной, кто боролся с финансовой паникой. В тысячах миль от Рейкьявика исландское правительство спешило с законопроектом о чрезвычайной ситуации, чтобы взять под контроль свои рушащиеся банки, и рассылало в Международный валютный фонд уведомления о потенциальной ссуде, поскольку кредитный кризис ввергнул перегретую исландскую экономику в глубокий кризис. красный.

К среде Браун и Алистер Дарлинг были готовы объявить о своей финансовой помощи банку в размере 50 миллиардов фунтов стерлингов. День начался с кризисного митинга в 5 утра на Даунинг-стрит, дом 11, чтобы внести последние штрихи в «рекапитализацию», которой Браун призвал последовать за остальным миром.Без 19 минут 12, когда Браун готовился к вопросам своего первого премьер-министра после летних каникул в парламенте, зазвонил его телефон: это Мервин Кинг сообщил премьер-министру, что в полдень процентные ставки будут снижены на полпроцента.![]() движение координируется с центральными банками по всему миру.

движение координируется с центральными банками по всему миру.

Как и Браун, Кинг временами казался застигнутым врасплох нарастающим финансовым и экономическим кризисом лета и ранней осени; но теперь банк тоже был готов к действиям.Для британских заемщиков это ознаменовало начало беспрецедентного периода снижения ставок, в результате чего ставки упали до 2 процентов, а в Новом году ожидается еще одно сокращение. Масштабы октябрьского сокращения масштабов скоординированных на международном уровне масштабов были беспрецедентными; но рынки все равно рухнули.

По другую сторону Атлантики Хэнк Полсон, который теперь отвечал за реакцию Америки на кризис, отчаянно пытался убедить миллионы встревоженных избирателей, что их сбережения в безопасности, несмотря на скептицизм финансовых рынков по поводу его 700 миллиардов долларов ». Программа помощи проблемным активам », направленная на использование наличных денег налогоплательщиков для скупки токсичных активов у находящихся под угрозой исчезновения учреждений Уолл-стрит.

Также в среду МВФ начал свое ежегодное собрание в Вашингтоне с предупреждения о том, что мировая экономика переживает болезненно тяжелый год. На следующий день Доминик Стросс-Кан, управляющий директор МВФ, сказал, что он подготовил военный фонд в размере 200 миллиардов долларов для ссуды правительствам, оказавшимся в финансовом кризисе из-за кризиса, и может предоставить наличные деньги борющимся странам в течение двух недель.

К пятнице, когда изможденные министры финансов из клуба богатых стран Большой семерки прилетели в Вашингтон, мировая финансовая система оказалась на грани катастрофы.Коммюнике встреч министров финансов G7 обычно занимают несколько пустых страниц, а любимые темы разных стран-членов тщательно освещаются дипломатическим языком; но на этот раз они знали, что должны успокоить окаменевший финансовый мир.

Японские делегаты с энтузиазмом говорили о собственном «потерянном десятилетии» долга и рецессии в 1990-х годах и призвали своих коллег со всего мира присоединиться к радикальным действиям. Кинг был настолько заинтересован в том, чтобы министры финансов донесли ясное послание, что он призвал Элвиса Пресли, призвав их, по бессмертным словам Короля, «немного меньше разговоров, немного больше действий».

Кинг был настолько заинтересован в том, чтобы министры финансов донесли ясное послание, что он призвал Элвиса Пресли, призвав их, по бессмертным словам Короля, «немного меньше разговоров, немного больше действий».

Как будто для того, чтобы подчеркнуть серьезность их задачи, индекс Доу-Джонса упал на необычайные 700 пунктов в начале торгов, затем поднялся в положительную зону и в итоге опустился «всего» на 128 пунктов за день.

В перерывах между обсуждениями в Министерстве финансов США под председательством все более осажденного Полсона Алистер Дарлинг уточнял детали того, какие банки возьмут какую-то сумму из финансовой помощи Казначейства; и переговоры с правительством Исландии о возврате вкладов британских потребителей в банковский сектор.

Первый проект заявления G7, подготовленный госслужащими в обычном порядке, был разорван и выкинут. Вместо этого министры финансов подписали краткий список основных пунктов, пообещав использовать все имеющееся в их распоряжении политическое оружие против кризиса. Они пообещали поддержать банки деньгами налогоплательщиков, где это необходимо, и использовать государственные средства, чтобы разморозить замороженные кредитные рынки и разблокировать поток столь необходимых денежных средств семьям и компаниям.

Они пообещали поддержать банки деньгами налогоплательщиков, где это необходимо, и использовать государственные средства, чтобы разморозить замороженные кредитные рынки и разблокировать поток столь необходимых денежных средств семьям и компаниям.

Неистовые рынки были убеждены, по крайней мере сначала, в решимости политиков не допустить, чтобы крах 2008 года остановил глобальную финансовую систему.Но после недели, проведенной в бездне, усталые политики поняли, что им по-прежнему предстоит долгая и тяжелая битва за предотвращение скатывания мира в новую Великую депрессию.

HS

| Community National Bank, Lino Lakes, MN | 17.12.2010 | 3,7 |

| First Southern Bank, N.A., Batesville, AR | 17.12.2010 | 22,8 |

| United Americas Bank, N.А., Атланта, Джорджия, | 17.12.2010 | 75,8 |

| Appalachian Community Bank, FSB, McCaysville, GA | 17. 12.2010 12.2010 | 26 |

| Chestatee State Bank, Dawsonville, GA | 17.12.2010 | 75,3 |

| The Bank of Miami, N.A., Coral Gables, FL | 17.12.2010 | 64 |

| Earthstar Bank, Саутгемптон, Пенсильвания | 10.12.2010 | 22.9 |

| Paramount Bank, Farmington Hills, MI | 10.12.2010 | 90,2 |

| Первый банковский центр, Берлингтон, Висконсин | 19.11.2010 | 142,6 |

| Allegiance Bank of North America, Bala Cynwyd, PA | 19.11.2010 | 14,2 |

| Gulf State Community Bank, Carrabelle, FL | 19.11.2010 | 42,7 |

| Copper Star Bank, Скоттсдейл, Аризона | 12.11.2010 | 46.3 |

| Darby Bank & Trust Co., Vidalia, GA | 12.11.2010 | 136,2 |

| Tifton Banking Company, Tifton, GA | 12. 11.2010 11.2010 | 24,6 |

| First Vietnamese American Bank, Вестминстер, Калифорния | 05.11.2010 | 9,6 |

| Pierce Commercial Bank, Tacoma, WA | 05.11.2010 | 21,3 |

| Western Commercial Bank, Woodland Hills, CA | 05.11.2010 | 25.2 |

| K Bank, Randallstown, MD | 05.11.2010 | 198,4 |

| First Arizona Savings, Скоттсдейл, Аризона | 22.10.2010 | 32,8 |

| Hillcrest Bank, Overland Park, KS | 22.10.2010 | 329,7 |

| First Suburban National Bank, Maywood, IL | 22.10.2010 | 31,4 |

| The First National Bank of Barnesville, Barnesville, GA | 22.10.2010 | 33.9 |

| The Gordon Bank, Gordon, GA | 22.10.2010 | 9,0 |

| Прогресс Банк оф Флорида, Тампа, Флорида | 22. 10.2010 10.2010 | 25,0 |

| First Bank of Jacksonville, Jacksonville, FL | 22.10.2010 | 16,2 |

| Premier Bank, Джефферсон-Сити, Миссури | 15.10.2010 | 406,9 |

| WestBridge Bank and Trust Company, Честерфилд, Миссури | 15.10.2010 | 18.7 |

| Security Savings Bank F.S.B., Olathe, KS | 15.10.2010 | 82,2 |

| Shoreline Bank, Shoreline, WA | 01.10.2010 | 41,4 |

| Wakulla Bank, Crawfordville, FL | 01.10.2010 | 113,4 |

| Haven Trust Bank Florida, Понте-Верде-Бич, Флорида | 24.09.2010 | 31,9 |

| North County Bank, Арлингтон, Вашингтон | 24.09.2010 | 72.8 |

| Maritime Savings Bank, West Allis, WI | 17.09.2010 | 83,6 |

| Bramble Savings Bank, Милфорд, Огайо | 17. 09.2010 09.2010 | 14,6 |

| The Peoples Bank, Winder, GA | 17.09.2010 | 98,9 |

| First Commerce Community Bank, Дугласвилл, Джорджия | 17.09.2010 | 71,4 |

| Bank of Ellijay, Ellijay, GA | 17.09.2010 | 55.2 |

| ISN Bank, Cherry Hill, NJ | 17.09.2010 | 23,9 |

| Horizon Bank, Брадентон, Флорида | 10.09.2010 | 58,9 |

| Sonoma Valley Bank, Sonoma, CA | 20.08.2010 | 10,1 |

| Los Padres Bank, Solvang, CA | 20.08.2010 | 8,7 |

| Butte Community Bank, Чико, Калифорния | 20.08.2010 | 17,4 |

| Pacific State Bank, Stockton, CA | 20.08.2010 | 32.6 |

| ShoreBank, Чикаго, IL | 20.08.2010 | 367,7 |

| Imperial Savings and Loan Association, Martinsville, VA | 20. 08.2010 08.2010 | 3,5 |

| Independent National Bank, Окала, Флорида | 20.08.2010 | 23,2 |

| Community National Bank в Бартоу, Бартоу, Флорида | 20.08.2010 | 10,3 |

| Palos Bank and Trust Company, Palos Heights, IL | 13.08.2010 | 72 |

| Рэйвенсвуд Банк, Чикаго, Иллинойс | 06.08.2010 | 68.1 |

| LibertyBank, Юджин, ИЛИ | 30.07.2010 | 115,3 |

| The Cowlitz Bank, Longview, WA | 30.07.2010 | 68,9 |

| Coastal Community Bank, Панама-Сити-Бич, Флорида | 30.07.2010 | 94,5 |

| Bayside Savings Bank, Порт-Сент-Джо, Флорида | 30.07.2010 | 16,2 |

| Northwest Bank and Trust, Acworth, GA | 30.07.2010 | 39.8 |

| Home Valley Bank, Cave Junction, OR | 23. 07.2010 07.2010 | 37,1 |

| Southwest USA Bank, Лас-Вегас, Невада | 23.07.2010 | 74,1 |

| Community Security Bank, New Prague, MN | 23.07.2010 | 18,6 |

| Thunder Bank, Sylvan Grove, KS | 23.07.2010 | 4,5 |

| Вильямсбургский первый национальный банк, Кингстри, Южная Каролина | 23.07.2010 | 8.8 |

| Crescent Bank and Trust Company, Джаспер, Джорджия | 23.07.2010 | 242,4 |

| Стерлинг Банк, Лантана, Флорида | 23.07.2010 | 45,5 |

| Mainstreet Savings Bank FSB, Hastings, MI | 16.07.2010 | 11,4 |

| Olde Cypress Community Bank, Клевистон, Флорида | 16.07.2010 | 31,5 |

| Turnberry Bank, Aventura, FL | 16.07.2010 | 34.4 |

| Metro Bank of Dade County, Майами, Флорида | 16. 07.2010 07.2010 | 67,6 |

| Первый национальный банк Юга, Спартанбург, Южная Каролина | 16.07.2010 | 74,9 |

| Woodlands Bank, Bluffton, SC | 16.07.2010 | 115 |

| Home National Bank, Blackwell, OK | 09.07.2010 | 78,7 |

| USA Bank, Порт Честер, Нью-Йорк | 09.07.2010 | 61.7 |

| Ideal Federal Savings Bank, Baltimore, MD | 09.07.2010 | 2,1 |

| Bay National Bank, Балтимор, Мэриленд | 09.07.2010 | 17,4 |

| High Desert State Bank, Альбукерке, Нью-Мексико | 25.06.2010 | 20,9 |

| First National Bank, Саванна, Джорджия | 25.06.2010 | 68,9 |

| Peninsula Bank, Энглвуд, Флорида | 25.06.2010 | 194.8 |

| Nevada Security Bank, Рино, Невада | 18. 06.2010 06.2010 | 80,9 |

| Washington First International Bank, Сиэтл, WA | 11.06.2010 | 158,4 |

| TierOne Bank, Линкольн, NE | 04.06.2010 | 297,8 |

| Arcola Homestead Savings Bank, Arcola, IL | 04.06.2010 | 3,2 |

| First National Bank, Rosedale, MS | 04.06.2010 | 12.6 |

| Granite Community Bank, NA, Granite Bay, CA | 28.05.2010 | 17,3 |

| Банк Флориды — Тампа, Тампа, Флорида | 28.05.2010 | 40,3 |

| Банк Флориды — Юго-запад, Неаполь, Флорида | 28.05.2010 | 91,3 |

| Банк Флориды — юго-восток, Форт-Лодердейл, Флорида | 28.05.2010 | 71,4 |

| Sun West Bank, Лас-Вегас, NV | 28.05.2010 | 96.7 |

| Pinehurst Bank, Saint Paul, MN | 21. 05.2010 05.2010 | 6 |

| Midwest Bank and Trust Company, Elmwood Park, IL | 14.05.2010 | 216,4 |

| Southwest Community Bank, Спрингфилд, Миссури | 14.05.2010 | 29 |

| New Liberty Bank, Плимут, Мичиган | 14.05.2010 | 25 |

| Satilla Community Bank, Saint Marys, GA | 14.05.2010 | 31.3 |

| 1st Pacific Bank of California, San Diego, CA | 07.05.2010 | 87,7 |

| Таун Бэнк оф Аризона, Меса, Аризона | 07.05.2010 | 41,8 |

| Банк доступа, Чамплин, Миннесота | 07.05.2010 | 5,5 |

| The Bank of Bonifay, Бонифай, Флорида | 07.05.2010 | 78,7 |

| Frontier Bank, Everett, WA | 30.04.2010 | 1,370 |

| BC National Banks, Butler, MO | 30. 04.2010 04.2010 | 11.4 |

| Champion Bank, Creve Coeur, MO | 30.04.2010 | 52,7 |

| CF Bancorp, Port Huron, MI | 30.04.2010 | 615,3 |

| Westernbank Puerto Rico, Mayaguez, PR | 30.04.2010 | 3,310 |

| R-G Premier Bank of Puerto Rico, Hato Rey, PR | 30.04.2010 | 1,230 |

| Евробанк, Сан-Хуан, PR | 30.04.2010 | 743.9 |

| Wheatland Bank, Naperville, IL | 23.04.2010 | 133 |

| Peotone Bank and Trust Company, Peotone, IL | 23.04.2010 | 31,7 |

| Lincoln Park Savings Bank, Chicago, IL | 23.04.2010 | 48,4 |

| New Century Bank, Чикаго, Иллинойс | 23.04.2010 | 125,3 |

| Citizens Bank and Trust Company of Chicago, Chicago, IL | 23. 04.2010 04.2010 | 20.9 |

| Broadway Bank, Чикаго, IL | 23.04.2010 | 394,3 |

| Amcore Bank, Национальная ассоциация, Рокфорд, Иллинойс | 23.04.2010 | 220,3 |

| City Bank, Lynnwood, WA | 16.04.2010 | 323,4 |

| Tamalpais, San Rafael, CA | 16.04.2010 | 81,1 |

| Innovative Bank, Окленд, Калифорния | 16.04.2010 | 37.8 |

| Butler Bank, Лоуэлл, Массачусетс | 16.04.2010 | 22,9 |

| Национальный банк Флориды Риверсайд, Форт-Пирс, Флорида | 16.04.2010 | 491,8 |

| American First Bank, Клермон, Флорида | 16.04.2010 | 10,5 |

| Первый федеральный банк Северной Флориды, Палатка, Флорида | 16.04.2010 | 6 |

| Lakeside Community Bank, Стерлинг-Хайтс, Мичиган | 16. 04.2010 04.2010 | 11.2 |

| Beach First National Bank, Миртл-Бич, SC | 09.04.2010 | 130,3 |

| Desert Hills Bank, Phoenix, AZ | 26.03.2010 | 106,7 |

| Unity National Bank, Cartersville, GA | 26.03.2010 | 67,2 |

| Ки-Уэст-Бэнк, Ки-Уэст, Флорида | 26.03.2010 | 23,1 |

| McIntosh Commercial Bank, Carrollton, GA | 26.03.2010 | 123.3 |

| Государственный банк Авроры, Аврора, Миннесота | 19.03.2010 | 4,2 |

| First Lowndes Bank, Fort Deposit, AL | 19.03.2010 | 38,3 |

| Bank of Hiawassee, Hiawasssee, GA | 19.03.2010 | 137,7 |

| Appalachian Community Bank, Ellijay, GA | 19.03.2010 | 419,3 |

| Advanta Bank Corp, Draper, UT | 19. 03.2010 03.2010 | 635.6 |

| Century Security Bank, Дулут, Миннесота | 19.03.2010 | 29,9 |

| Американский национальный банк, Парма, Огайо | 19.03.2010 | 17,1 |

| Statewide Bank, Covington, LA | 12.03.2010 | 38,1 |

| Old Southern Bank, Орландо, Флорида | 12.03.2010 | 94,6 |

| The Park Avenue Bank, New York, NY | 12.03.2010 | 50.7 |

| LibertyPointe Bank, New York, NY | 11.03.2010 | 24,8 |

| Centennial Bank, Огден, Юта | 05.03.2010 | 96,3 |

| Waterfield Bank, Germantown, MD | 05.03.2010 | 51 |

| Bank of Illinois, Normal, IL | 05.03.2010 | 53,7 |

| Sun American Bank, Бока-Ратон, Флорида | 05.03.2010 | 103.8 |

| Rainier Pacific Bank, Tacoma, WA | 26. 02.2010 02.2010 | 95,2 |

| Карсон-Ривер Комьюнити Банк, Карсон-Сити, Невада | 26.02.2010 | 7,9 |

| La Jolla Bank, F.S.B., La Jolla, CA | 19.02.2010 | 882,3 |

| Сберегательный банк Джорджа Вашингтона, Орланд-Парк, Иллинойс | 19.02.2010 | 141,4 |

| Национальный банк Ла Кост, Ла Кост, Техас | 19.02.2010 | 3.7 |

| Marco Community Bank, Остров Марко, Флорида | 19.02.2010 | 38,1 |

| Первый американский государственный банк Миннесоты, Хэнкок, Миннесота | 05.02.2010 | 3,1 |

| American Marine Bank, Bainbridge Island, WA | 29.01.2010 | 58,9 |

| First Regional Bank, Лос-Анджелес, CA | 29.01.2010 | 825,5 |

| Community Bank and Trust, Cornelia, GA | 29.01.2010 | 354. 5 5 |

| Marshall Bank, N.A., Hallock, MN | 29.01.2010 | 4,1 |

| Florida Community Bank, Immokalee, FL | 29.01.2010 | 352,6 |

| First National Bank of Georgia, Carrollton, GA | 29.01.2010 | 260,4 |

| Columbia River Bank, The Dalles, OR | 22.01.2010 | 172,5 |

| Evergreen Bank, Сиэтл, Вашингтон | 22.01.2010 | 64.2 |

| Charter Bank, Санта-Фе, Нью-Мексико, | 22.01.2010 | 201,9 |

| Bank of Leeton, Leeton, MO | 22.01.2010 | 8,1 |

| Premier American Bank, Майами, Флорида | 22.01.2010 | 85 |

| Town Community Bank & Trust, Антиохия, Иллинойс | 15.01.2010 | 17,8 |

| Государственный банк Св. Стефана, Св. Стефан, Миннесота | 15. 01.2010 | 7.2 |

| Barnes Banking Company, Kaysville, UT | 15.01.2010 | 271,3 |

| Horizon Bank, Беллингем, Вашингтон | 08.01.2010 | 539,1 |

Washington Mutual (WaMu): как он обанкротился

Washington Mutual был консервативным ссудо-сберегательным банком. В 2008 году он стал крупнейшим обанкротившимся банком в истории США. К концу 2007 года у WaMu было более 43 000 сотрудников, 2200 филиалов в 15 штатах и 188 долларов США.Депозитов на сумму 3 млрд. Крупнейшими клиентами были частные лица и малый бизнес.

Почти 60 процентов его бизнеса приходилось на розничные банковские операции, а 21 процент — на кредитные карты. Лишь 14 процентов приходилось на жилищные ссуды, но этого было достаточно, чтобы разрушить остальной бизнес. К концу 2008 года он обанкротился.

Почему WaMu не удалось

Washington Mutual потерпел неудачу по пяти причинам. Во-первых, у нее был большой бизнес в Калифорнии. На рынке жилья там дела шли хуже, чем в других частях страны.В 2006 году стоимость жилья по всей стране начала падать. Это после достижения пика почти 14-процентного роста в годовом исчислении в 2004 году.

На рынке жилья там дела шли хуже, чем в других частях страны.В 2006 году стоимость жилья по всей стране начала падать. Это после достижения пика почти 14-процентного роста в годовом исчислении в 2004 году.

К декабрю 2007 года средняя стоимость жилья по стране снизилась на 6,5 процента по сравнению с пиком 2006 года. Цены на жилье не падали десятилетиями. На национальном уровне запасы жилья составляли около 10 месяцев, а в Калифорнии — более 15 месяцев. Обычно в штате имелись запасы на сумму около шести месяцев.

К концу 2007 года многие ссуды превышали 100 процентов стоимости дома.WaMu пытался быть консервативным. Он выписал только 20 процентов своих ипотечных кредитов с соотношением суммы кредита к стоимости более 80 процентов. Но когда цены на жилье упали, это больше не имело значения.

Вторая причина неудачи WaMu заключалась в том, что она слишком быстро расширяла свои филиалы. В результате он оказался в плохих местах на слишком многих рынках. В результате он предоставил слишком много субстандартных ипотечных кредитов неквалифицированным покупателям.

Третий — обвал вторичного рынка ценных бумаг с ипотечным покрытием в августе 2007 года.Как и многие другие банки, WaMu не мог перепродавать эти ипотечные кредиты. Падение цен на дома означало, что они были дороже, чем стоили дома. Банку не удалось собрать наличные.

В четвертом квартале 2007 года он списал невыполненные ипотечные кредиты на 1,6 миллиарда долларов. Банковское регулирование вынудило его откладывать наличные на покрытие будущих убытков. В результате WaMu сообщила о чистом убытке в размере 1,9 миллиарда долларов за квартал. Чистый убыток компании за год составил 67 миллионов долларов, что намного меньше прибыли в 2006 году в 3,6 миллиарда долларов.Взаимодействие с другими людьми

Четвертым было банкротство Lehman Brothers 15 сентября 2008 года. Услышав это, вкладчики WaMu запаниковали. В течение следующих 10 дней они сняли со своих сбережений и текущих счетов 16,7 миллиарда долларов. Это составляло более 11 процентов от общего объема депозитов WaMu. Федеральная корпорация по страхованию депозитов заявила, что у банка недостаточно средств для ведения повседневной деятельности. Правительство начало искать покупателей. Банкротство WaMu может быть лучше проанализировано в контексте графика финансового кризиса 2008 года.

Пятым был средний размер WaMu. Он был недостаточно большим, чтобы быть слишком большим, чтобы потерпеть неудачу. В результате Казначейство США или Федеральная резервная система не спасут его, как это сделали Bear Stearns или American International Group.

Кто взял на себя Вашингтон Mutual

25 сентября 2008 года FDIC выкупила банк и продала его JPMorgan Chase за $ 1,9 млрд. На следующий день холдинговая компания Washington Mutual Inc. объявила о банкротстве. Это было второе по величине банкротство в истории после Lehman Brothers.Взаимодействие с другими людьми

На первый взгляд кажется, что JPMorgan Chase заключил выгодную сделку. Он заплатил всего 1,9 миллиарда долларов за активы примерно на 300 миллиардов долларов. Но Чейзу пришлось списать безнадежные ссуды на 31 миллиард долларов, а также привлечь 8 миллиардов долларов нового капитала, чтобы банк продолжал работать. Никакой другой банк не делал ставки на WaMu. Citigroup, Wells Fargo и даже Banco Santander South America отказались от этого.

Но Чейзу пришлось списать безнадежные ссуды на 31 миллиард долларов, а также привлечь 8 миллиардов долларов нового капитала, чтобы банк продолжал работать. Никакой другой банк не делал ставки на WaMu. Citigroup, Wells Fargo и даже Banco Santander South America отказались от этого.

Но Чейзу нужна была сеть WaMu из 2 239 отделений и сильная депозитная база. Приобретение дало ей присутствие в Калифорнии и Флориде.Он даже предложил купить банк в марте 2008 года. Вместо этого WaMu выбрала инвестиции в размере 7 миллиардов долларов от частной инвестиционной компании Texas Pacific Group.

Кто понес потери

Наиболее значительные убытки понесли держатели облигаций, акционеры и инвесторы банков. Держатели облигаций потеряли около 30 миллиардов долларов на своих инвестициях в WaMu. Большинство акционеров потеряли все, кроме 5 центов за акцию.