Какие кредиты в сбербанке: Сбербанк снижает ставку на самый популярный кредит в России

ВТБ и Сбербанк повысили ставки по потребительским кредитам — 1 марта 2022

Финансы

Боевые действия на Украине

1 марта 2022, 08:41

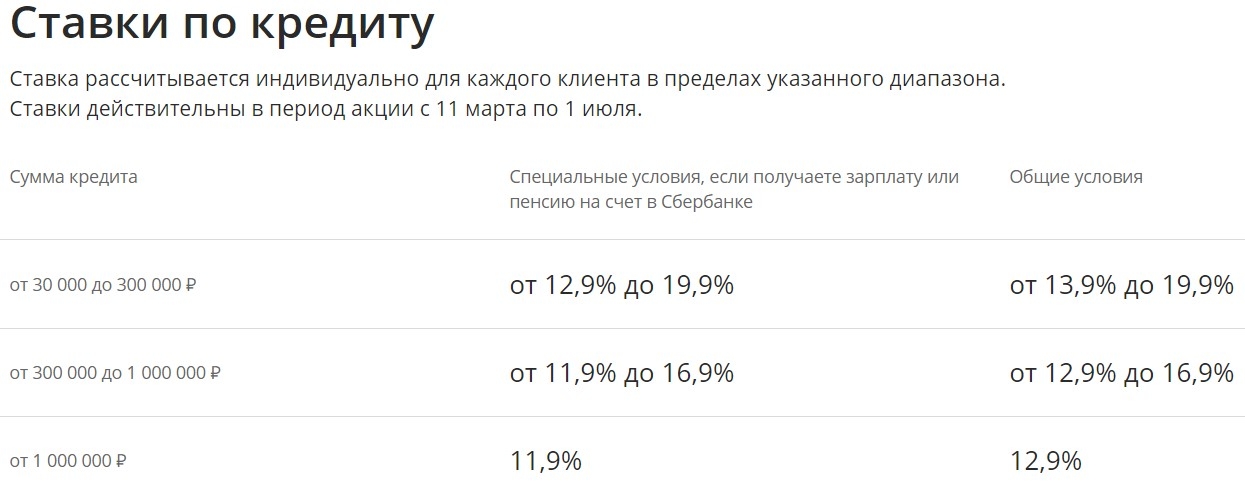

12 комментариевСбербанк повысил ставки по потребительским кредитам до 21,9–29,9 % (было 12,9–21,7 %), ВТБ — до 15,9–29,9 % (было 5,9–13,8 %)

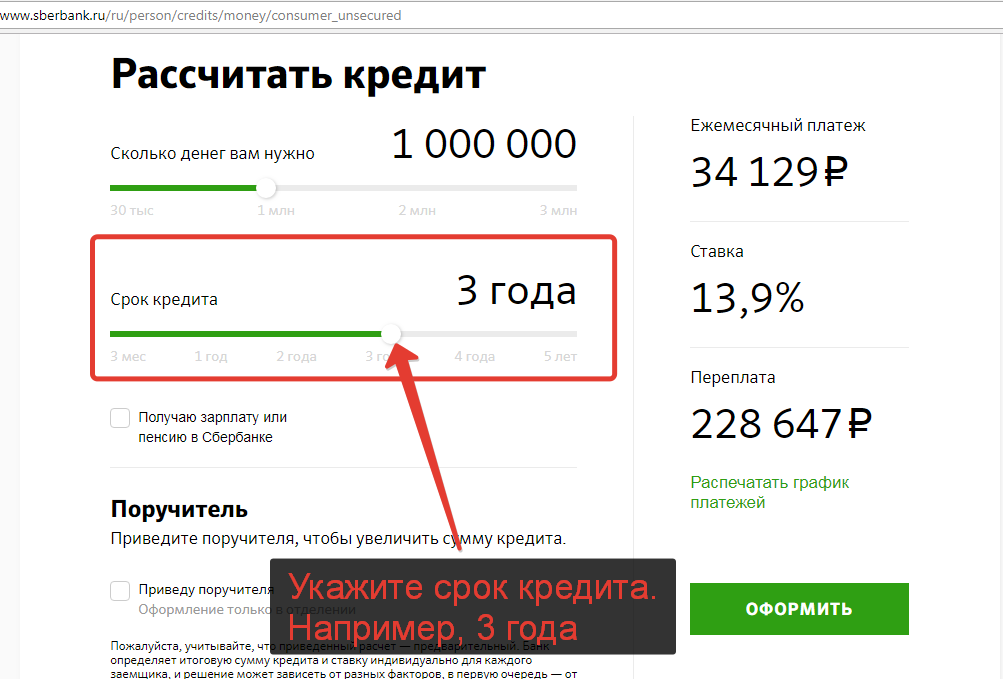

Прежде ставка Сбербанка по потребительским ссудам зависела от суммы кредитования и срока, сейчас ставки одинаковые, сообщает 1 марта РИА Новости.

ВТБ также повышает ставки по ипотеке на 4 % (теперь минимум будет 15,3 %), Сбербанк, как уже сообщалось, — на 7,3 % (до 18,6 %). Повышены и ставки по вкладам в рублях: максимальная доходность по ним в обоих банках составляет 18 %.

Повышение ставок началось после того, как ЦБ РФ в понедельник объявил об увеличении ключевой ставки — до 20 %. Одновременно банки один за другим заявляют, что не будут повышать ставки по уже выданным гражданам кредитам — как потребительским, так и ипотечным. ВТБ первым из крупных российских банков 28 февраля объявил о новых ставках по вкладам физлиц.

ВТБ первым из крупных российских банков 28 февраля объявил о новых ставках по вкладам физлиц.

24 февраля президент РФ Путин объявил о военной спецоперации на Украине. Финансовые рынки отреагировали обвалом, иностранные государства — санкциями. О событиях 28 февраля читайте на «Фонтанке». Также смотрите трансляцию.

По теме

- Сбербанк снижает ставки по ипотечным программам

25 июля 2022, 07:12

- Банки отреагировали на снижение ставки ЦБ уменьшением процентов по кредитам

16 сентября 2022, 14:57

- Банки отреагировали на снижение ключевой ставки удешевлением ипотеки и потребкредитов

22 июля 2022, 16:38

- Ставки по депозитам снижаются, но спрос на депозиты в рублях — растет

19 июля 2022, 14:33

- ВТБ снижает ставки по ипотеке

29 апреля 2022, 15:56

Комментарии 12

читать все комментариидобавить комментарийПРИСОЕДИНИТЬСЯ

Самые яркие фото и видео дня — в наших группах в социальных сетях

- ВКонтакте

- Телеграм

- Яндекс.

Дзен

Дзен

Дзен

ДзенУвидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Новости СМИ2

сообщить новость

Отправьте свою новость в редакцию, расскажите о проблеме или подкиньте тему для публикации. Сюда же загружайте ваше видео и фото.

- Группа вконтакте

Новости компаний

Комментарии12

Новости компаний

Сеть азиатских ресторанов POBO присоединилась к бонусной программе ЯРКО Банка «Санкт-Петербург»

Участники программы лояльности Банка «Санкт-Петербург» ЯРКО могут получить дополнительно 3% бонусов ЯРКО, а также возместить накопленными ранее бонусами оплату картами БСПБ счета в азиатских ресторанах РОВО. POBO — не просто ресторан, закусочная или доставка. РОВО — эксперты в рисе, рыбе и палочках, которые заставят влюбиться в суши, роллы, азиатские супы и поке. РОВО предлагает ресторанное качество в новом формате с заказом у стойки. Это позволяет быть быстрее, качественнее и выгоднее для гостей. Подробнее об акции можно узнать на сайте…

Это позволяет быть быстрее, качественнее и выгоднее для гостей. Подробнее об акции можно узнать на сайте…

Дополнительные 8% бонусов ЯРКО при оплате картами БСПБ в интернет-магазине профессиональной косметики для волос ESTEL

Участники программы лояльности ЯРКО получат дополнительно 8% «ярких» бонусов при оплате любой покупки картами Банка «Санкт-Петербург» в интернет-магазине профессиональной косметики для волос ESTEL — https://estelstore.pro. В интернет-магазине estelstore.pro большой выбор средств для ухода за волосами, окрашивания и стайлинга. Сегодня ESTEL — это собственная лаборатория красоты и завод, расположенные в России. При разработке эксперты используют передовые технологии с учетом индивидуальных особенностей разных типов волос и климатических…

Банк «Санкт-Петербург» поддерживает решение о продлении госпрограммы «Семейная ипотека»

Льготная семейная госипотека реализуется по инициативе главы государства и работает уже более четырех лет. БСПБ одним из первых банков присоединился к программе и сегодня предлагает «Семейную ипотеку» по сниженной ставке 5,35% годовых. Это одна из самых низких ставок по ипотечным кредитам, которые банки предлагают российским семьям. «Семейной ипотекой» от Банка «Санкт-Петербург» могут воспользоваться семьи, в которых есть как минимум один ребенок, рожденный после 1 января 2018 года. Срок кредитования — до 30 лет. Максимальная сумма кредита…

БСПБ одним из первых банков присоединился к программе и сегодня предлагает «Семейную ипотеку» по сниженной ставке 5,35% годовых. Это одна из самых низких ставок по ипотечным кредитам, которые банки предлагают российским семьям. «Семейной ипотекой» от Банка «Санкт-Петербург» могут воспользоваться семьи, в которых есть как минимум один ребенок, рожденный после 1 января 2018 года. Срок кредитования — до 30 лет. Максимальная сумма кредита…

ТОП 5

1Смольный назвал 7 мест, куда будут эвакуировать во время чрезвычайной ситуации

318 353

1572ТАСС: Собчак подозревают в особо крупном вымогательстве у сотрудника «Ростеха»

246 321

413Михаил Зыгарь* объявил о том, что вышел замуж

89 849

604Наручники или миллион. ФСБ Петербурга задержала подполковника полиции в его день рождения

84 046

205Петербург увидит солнечное затмение. Объясняем технику безопасности для зрителей

Объясняем технику безопасности для зрителей

76 975

8Новости компаний

Сбербанк и ВТБ повысили ставки по потребкредитам

https://ria.ru/20220301/stavka-1775710359.html

Сбербанк и ВТБ повысили ставки по потребкредитам

Сбербанк и ВТБ повысили ставки по потребкредитам — РИА Новости, 25.03.2022

Сбербанк и ВТБ повысили ставки по потребкредитам

Сбербанк повысил ставки по потребительским кредитам до 21,9-29,9% с 12,9-21,7%, ВТБ — до 15,9-29,9% с 5,9-13,8%, следует из информации на сайтах банков. РИА Новости, 25.03.2022

2022-03-01T02:04

2022-03-01T02:04

2022-03-25T05:25

экономика

ипотека

россия

центральный банк рф (цб рф)

втб

сбербанк россии

санкции в отношении россии

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/05/19/1571939443_0:160:3072:1888_1920x0_80_0_0_0d68cab9ec00a42c33ba070efdaafdfe. jpg

jpg

МОСКВА, 1 мар — РИА Новости. Сбербанк повысил ставки по потребительским кредитам до 21,9-29,9% с 12,9-21,7%, ВТБ — до 15,9-29,9% с 5,9-13,8%, следует из информации на сайтах банков.ЦБ Российской Федерации в понедельник экстренно увеличил ключевую ставку на 10,5 процентного пункта — до 20% годовых. При этом ранее регулятор с целью поддержки банков на фоне санкций сообщал, что до 30 июня приостановил действие ограничения на полную стоимость потребительского кредита.Согласно информации на сайте Сбербанка, ставки по потребительским кредитам были повышены до 21,9-29,9% годовых с 12,9-21,7%. Ранее ставка по потребительским ссудам зависела от суммы кредитования и срока, сейчас банк предлагает одинаковые ставки для всех сумм, разбивка по срокам убрана. ВТБ повысил ставку с 5,9-13,8% до 15,9-29,9% годовых.ВТБ с понедельника повысил ставки по ипотеке на четыре процентных пункта — минимальная ставка по кредиту на новостройки и готовое жилье составит 15,3%, однако данное решение было принято еще до объявления итогов заседания ЦБ. Сбербанк ранее во вторник сообщил, что после решения регулятора увеличил стоимость ипотеки на новостройки и вторичное жилье на 7,3 процентного пункта — до 18,6% годовых. Банки также повысили ставки по вкладам в рублях: максимальная доходность по ним в обеих кредитных организациях составляет 18%.

Сбербанк ранее во вторник сообщил, что после решения регулятора увеличил стоимость ипотеки на новостройки и вторичное жилье на 7,3 процентного пункта — до 18,6% годовых. Банки также повысили ставки по вкладам в рублях: максимальная доходность по ним в обеих кредитных организациях составляет 18%.

https://realty.ria.ru/20220301/sberbank-1775704302.html

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e4/05/19/1571939443_171:0:2902:2048_1920x0_80_0_0_8b13114686eee9a98b14cfca4a3a68a7.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, ипотека, россия, центральный банк рф (цб рф), втб, сбербанк россии, санкции в отношении россии

Экономика, Ипотека, Россия, Центральный Банк РФ (ЦБ РФ), ВТБ, Сбербанк России, Санкции в отношении России

МОСКВА, 1 мар — РИА Новости. Сбербанк повысил ставки по потребительским кредитам до 21,9-29,9% с 12,9-21,7%, ВТБ — до 15,9-29,9% с 5,9-13,8%, следует из информации на сайтах банков.

ЦБ Российской Федерации в понедельник экстренно увеличил ключевую ставку на 10,5 процентного пункта — до 20% годовых. При этом ранее регулятор с целью поддержки банков на фоне санкций сообщал, что до 30 июня приостановил действие ограничения на полную стоимость потребительского кредита.

Согласно информации на сайте Сбербанка, ставки по потребительским кредитам были повышены до 21,9-29,9% годовых с 12,9-21,7%. Ранее ставка по потребительским ссудам зависела от суммы кредитования и срока, сейчас банк предлагает одинаковые ставки для всех сумм, разбивка по срокам убрана. ВТБ повысил ставку с 5,9-13,8% до 15,9-29,9% годовых.

ВТБ с понедельника повысил ставки по ипотеке на четыре процентных пункта — минимальная ставка по кредиту на новостройки и готовое жилье составит 15,3%, однако данное решение было принято еще до объявления итогов заседания ЦБ. Сбербанк ранее во вторник сообщил, что после решения регулятора увеличил стоимость ипотеки на новостройки и вторичное жилье на 7,3 процентного пункта — до 18,6% годовых. Банки также повысили ставки по вкладам в рублях: максимальная доходность по ним в обеих кредитных организациях составляет 18%.

Банки также повысили ставки по вкладам в рублях: максимальная доходность по ним в обеих кредитных организациях составляет 18%.

1 марта, 00:43

Сбербанк вслед за ВТБ повысил ставки по ипотеке до 18,6 процента

Условия кредита Сбербанка Образцы | Law Insider

Обязательство Кредитора закрыть сделки, предусмотренные настоящим Соглашением, зависит от выполнения следующих условий, если Кредитор не откажется от них в письменной форме: (a) все юридические вопросы и Документы по займу, относящиеся к сделкам предусмотренное настоящим документом должно быть разумно удовлетворительным по форме и содержанию для адвоката Кредитора; (b) Кредитор должен получить (i) сертификаты от уполномоченного должностного лица или представителя Заемщика, на которые Кредитор может окончательно полагаться до тех пор, пока они не будут заменены аналогичными сертификатами, переданными Кредитору, удостоверяющими, что (1) все необходимые действия, предпринятые в связи с сделки, предусмотренные настоящим документом, были должным образом санкционированы, и (2) имена, подписи и полномочия уполномоченных лиц Заемщика, подписывающих Документы по займу, и (ii) такие другие документы, которые Кредитор может обоснованно потребовать, чтобы они были оформлены или доставлены от имени , Заемщик; (c) Кредитор должен получить Облигации со всеми должным образом заполненными бланками, подписанными уполномоченным лицом для Заемщика; (d) Заемщик уплатил Кредитору комиссию(и), причитающуюся(ые) на тот момент и подлежащую уплате по настоящему Соглашению и другим Документам по Займу; (e) Заемщик и Гарант должны поддерживать свое соответствующее финансовое положение таким образом, чтобы это удовлетворяло Кредитора, и в финансовом состоянии или перспективах Заемщика или Гаранта не должно происходить существенных неблагоприятных изменений; (f) Кредитор должен получить письменное(ые) заключение(я) юридического консультанта Заемщика, выбранного Заемщиком и удовлетворяющее Кредитора, касающееся Документов по Займу и таких других вопросов, которые Кредитор может обоснованно потребовать; (g) Кредитор должен получить письменные инструкции Заемщика в отношении выплаты средств по Займу; и (h) Кредитор должен получить все Инструменты обеспечения, должным образом оформленные всеми сторонами.

(1) Совет должен в течение девяноста (90) дней разработать, внедрить и затем обеспечить соблюдение Банком письменной программы по улучшению управления кредитным портфелем Банка. Программа должна включать, но не ограничиваться:

Займы по Займу должны быть следующими:

Каждый Ипотечный Заем представляет собой весь заем, а не долю участия в ипотечном заеме.

(a) В случае неисполнения обязательств по документам Ипотечного кредита, относящимся к Обслуживаемому полному кредиту или Ипотечному кредиту с мезонинной задолженностью, Главный обслуживающий персонал должен незамедлительно направить письменное уведомление соответствующему Сопровождающему держателю или мезонинному кредитору, в зависимости от обстоятельств. , с копией такого уведомления специальному обслуживающему персоналу. Специальный обслуживающий персонал должен, в соответствии с подразделами (b)–(d) настоящего Раздела 3.09.и Раздел 3.24, с учетом прав Держателя Управляющего Сертификата в соответствии с Разделом 6.

08, а также прав любого Совладельца или мезонинного кредитора в соответствии с соответствующим Межкредитным соглашением (в случае Обслуживаемого полного кредита, от имени держателей бенефициарных интересов соответствующего Сопутствующий заем) или настоящего Соглашения, приложить разумные усилия, в соответствии со Стандартом обслуживания, для лишения права выкупа или иного сравнительного преобразования (что может включать Приобретение REO) права собственности на имущество, обеспечивающее любой такой Ипотечный кредит (кроме любого Необслуживаемого ипотечного кредита). ) и связанный с ним сопутствующий заем, если таковой имеется, который возникает и продолжает действовать в случае неисполнения обязательств, в отношении которого невозможно принять удовлетворительные меры (в том числе посредством дисконтной выплаты) для сбора просроченных платежей и которые не освобождаются от доверительного управления Фонд в соответствии с любым другим положением настоящего Соглашения. Вышеизложенное регулируется положением о том, что в любом случае, когда Заложенное имущество понесет ущерб по Незастрахованной причине, Главный обслуживающий персонал или Специальный обслуживающий персонал не обязаны вносить Аванс на обслуживание и расходовать средства на восстановление такого имущества, если Специальный обслуживающий персонал не определил по своему разумному усмотрению, что такое восстановление увеличит чистую выручку от ликвидации такого Заложенного имущества держателям сертификатов после возмещения Генеральному обслуживающему персоналу или Специальному обслуживающему персоналу, в зависимости от обстоятельств, такого Авансового обслуживания, и Основной обслуживающий персонал или Специальный обслуживающий персонал не определил, что такой Аванс за обслуживание вместе с начисленными и невыплаченными процентами по нему будет представлять собой Невозмещаемый аванс. Издержки и расходы, понесенные Специальным обслуживающим персоналом в ходе любого такого разбирательства, должны быть возмещены Главным обслуживающим персоналом; при условии, что в каждом случае такие затраты или расходы, в случае их возникновения, не будут представлять собой невозмещаемый аванс за обслуживание. Ничто, содержащееся в этом Разделе 3.09должно быть истолковано как требующее от Основного обслуживающего или Специального обслуживающего лица от имени Доверительного фонда сделать предложение в отношении любого Заложенного имущества при продаже или аналогичной процедуре, превышающей справедливую рыночную стоимость такого имущества, как определяется Главным подающим или Специальным подающим по его разумному суждению с учетом факторов, описанных в Разделе 3.16(b), и результатов любой Оценки, полученной в соответствии со следующим предложением, все такие предложения должны быть сделаны в порядке, соответствующем Стандарт обслуживания. Если и когда Специальный обслуживающий персонал или Главный обслуживающий персонал сочтет это необходимым и разумным для целей установления справедливой рыночной стоимости любого Заложенного имущества, обеспечивающего Просроченный кредит или любой связанный просроченный сопутствующий кредит, будь то в целях предложения при обращении взыскания или иным образом, Специальный обслуживающий персонал или Главный обслуживающий персонал, в зависимости от обстоятельств, уполномочен проводить оценку такого имущества независимым оценщиком, назначенным MAI, стоимость которого оплачивается Генеральным обслуживающим персоналом в качестве Авансового платежа за обслуживание.(a) Доверительный управляющий или Обслуживающий агент от его имени должны создать и поддерживать от имени Доверительного фонда, от имени Доверительного фонда, в интересах Держателей сертификатов, Депозитный счет, отвечающий требованиям (» Счет основного финансирования»), с обозначением, четко указывающим, что депонированные на нем средства предназначены для держателей сертификатов. Доверительный управляющий обладает всеми правами собственности и интересами в отношении всех средств, время от времени размещаемых на Основном счете финансирования, и всех доходов от них. Счет основного финансирования должен находиться под исключительным владением и контролем Доверительного управляющего в интересах Держателей сертификатов. Если в какой-либо момент Основной счет финансирования перестает быть Приемлемым депозитным счетом, Передающая сторона должна уведомить об этом Доверительного управляющего, а Доверительный управляющий, получив уведомление (или Обслуживающая сторона от его имени), должен в течение 10 рабочих дней открыть новый Основной счет финансирования.

который соответствует условиям, указанным в определении Приемлемого депозитного счета, и переводит любые денежные средства или любые инвестиции на такой новый Основной счет финансирования. Доверительный управляющий или Платежный агент по указанию Обслуживающего лица должны (i) время от времени производить снятие средств со Счета основного финансирования в суммах и для целей, указанных в настоящем Дополнении к Серии, и (ii) по каждому Дата перевода (от и после начала Контролируемого периода накопления) до прекращения действия Счета основного финансирования внести депозит на Счет основного финансирования в размере, указанном в подразделе 4.9 или в ином случае в соответствии с ним.(с).(1) За исключением случаев, изложенных в Разделе 2.2(w)(1) Графика раскрытия информации Компании, на дату настоящего документа ни Компания, ни Банк, ни любая Дочерняя компания не являются стороной (A) любого письменный или устный заем, договор займа, записка или соглашение о займе (включая аренду, повышение кредитного качества, обязательства, гарантии и процентные активы) (совместно именуемые «Займы»), за исключением любого Займа, невыплаченный основной остаток которого не превышает 50 000 долларов США.

, по условиям которого должник по состоянию на 31 марта 2010 г. был старше 90 дней просрочки по выплате основного долга или процентов или при невыполнении любого другого положения, или (B) Заем на сумму более 50 000 долларов США у любого директора, исполнительного директора или пятипроцентного или более акционера Компании, Банка или любой Дочерней компании, или сведения о Компании, любом лице, корпорации или предприятии, контролирующем, контролируемом или находящемся под общим контролем с любым из вышеперечисленных. В Разделе 2.2(w) Графика раскрытия информации Компании указаны (x) все Займы в первоначальной основной сумме свыше 50 000 долларов США Компании, Банка или любой из Дочерних компаний, которые по состоянию на 31 марта 2010 г. были классифицированы Компанией. или Банк или любой регулятивный эксперт как «Другие кредиты, особо упомянутые», «Особо упомянутые», «Нестандартные», «Сомнительные», «Убытки», «Классифицированные», «Критикуемые», «Активы с кредитным риском», «Проблемные кредиты, «Список наблюдения» или слова аналогичного содержания вместе с основной суммой, а также начисленными и невыплаченными процентами по каждому такому Займу по состоянию на 31 марта 2010 г. и личностью заемщика по нему, (y) по категориям Займа (т. е., коммерческие, потребительские и т. д.), все другие Займы Компании, Банка и Дочерних компаний, которые по состоянию на 31 марта 2010 г. были классифицированы как таковые, вместе с совокупной основной суммой и начисленными и невыплаченными процентами по таким Займам категории по состоянию на 31 марта 2010 г. и (z) каждый актив Компании или Банка, который по состоянию на 31 марта 2010 г. классифицировано как «Прочая недвижимость, находящаяся в собственности» и ее балансовая стоимость.Заем представляет собой бизнес-займ в указанной сумме исключительно для целей ведения бизнеса Заемщика, и никакие средства Займа не будут использоваться для личных, семейных или сельскохозяйственных целей Заемщика.

A. возмещает убытки Продавцу, каждому Аффилированному лицу Продавца и каждому Лицу, контролирующему любую из таких сторон (в значении Раздела 15 Закона о ценных бумагах и Раздела 20 Закона о биржах), а также соответствующих настоящих и бывших директоров, должностных лиц, сотрудников и агентов каждого из вышеперечисленных, и ограждает каждого из них от любых убытков, убытков, штрафов, штрафов, конфискаций, судебных издержек и расходов и связанных с ними расходов, судебных решений и любых других расходов, сборов.

и расходы, которые любой из них может понести в результате или на основании:Практика обслуживания, используемая в отношении каждого Ипотечного кредита, во всех существенных отношениях была законной, надлежащей и разумной.

08, а также прав любого Совладельца или мезонинного кредитора в соответствии с соответствующим Межкредитным соглашением (в случае Обслуживаемого полного кредита, от имени держателей бенефициарных интересов соответствующего Сопутствующий заем) или настоящего Соглашения, приложить разумные усилия, в соответствии со Стандартом обслуживания, для лишения права выкупа или иного сравнительного преобразования (что может включать Приобретение REO) права собственности на имущество, обеспечивающее любой такой Ипотечный кредит (кроме любого Необслуживаемого ипотечного кредита). ) и связанный с ним сопутствующий заем, если таковой имеется, который возникает и продолжает действовать в случае неисполнения обязательств, в отношении которого невозможно принять удовлетворительные меры (в том числе посредством дисконтной выплаты) для сбора просроченных платежей и которые не освобождаются от доверительного управления Фонд в соответствии с любым другим положением настоящего Соглашения. Вышеизложенное регулируется положением о том, что в любом случае, когда Заложенное имущество понесет ущерб по Незастрахованной причине, Главный обслуживающий персонал или Специальный обслуживающий персонал не обязаны вносить Аванс на обслуживание и расходовать средства на восстановление такого имущества, если Специальный обслуживающий персонал не определил по своему разумному усмотрению, что такое восстановление увеличит чистую выручку от ликвидации такого Заложенного имущества держателям сертификатов после возмещения Генеральному обслуживающему персоналу или Специальному обслуживающему персоналу, в зависимости от обстоятельств, такого Авансового обслуживания, и Основной обслуживающий персонал или Специальный обслуживающий персонал не определил, что такой Аванс за обслуживание вместе с начисленными и невыплаченными процентами по нему будет представлять собой Невозмещаемый аванс.

08, а также прав любого Совладельца или мезонинного кредитора в соответствии с соответствующим Межкредитным соглашением (в случае Обслуживаемого полного кредита, от имени держателей бенефициарных интересов соответствующего Сопутствующий заем) или настоящего Соглашения, приложить разумные усилия, в соответствии со Стандартом обслуживания, для лишения права выкупа или иного сравнительного преобразования (что может включать Приобретение REO) права собственности на имущество, обеспечивающее любой такой Ипотечный кредит (кроме любого Необслуживаемого ипотечного кредита). ) и связанный с ним сопутствующий заем, если таковой имеется, который возникает и продолжает действовать в случае неисполнения обязательств, в отношении которого невозможно принять удовлетворительные меры (в том числе посредством дисконтной выплаты) для сбора просроченных платежей и которые не освобождаются от доверительного управления Фонд в соответствии с любым другим положением настоящего Соглашения. Вышеизложенное регулируется положением о том, что в любом случае, когда Заложенное имущество понесет ущерб по Незастрахованной причине, Главный обслуживающий персонал или Специальный обслуживающий персонал не обязаны вносить Аванс на обслуживание и расходовать средства на восстановление такого имущества, если Специальный обслуживающий персонал не определил по своему разумному усмотрению, что такое восстановление увеличит чистую выручку от ликвидации такого Заложенного имущества держателям сертификатов после возмещения Генеральному обслуживающему персоналу или Специальному обслуживающему персоналу, в зависимости от обстоятельств, такого Авансового обслуживания, и Основной обслуживающий персонал или Специальный обслуживающий персонал не определил, что такой Аванс за обслуживание вместе с начисленными и невыплаченными процентами по нему будет представлять собой Невозмещаемый аванс. Издержки и расходы, понесенные Специальным обслуживающим персоналом в ходе любого такого разбирательства, должны быть возмещены Главным обслуживающим персоналом; при условии, что в каждом случае такие затраты или расходы, в случае их возникновения, не будут представлять собой невозмещаемый аванс за обслуживание. Ничто, содержащееся в этом Разделе 3.09должно быть истолковано как требующее от Основного обслуживающего или Специального обслуживающего лица от имени Доверительного фонда сделать предложение в отношении любого Заложенного имущества при продаже или аналогичной процедуре, превышающей справедливую рыночную стоимость такого имущества, как определяется Главным подающим или Специальным подающим по его разумному суждению с учетом факторов, описанных в Разделе 3.16(b), и результатов любой Оценки, полученной в соответствии со следующим предложением, все такие предложения должны быть сделаны в порядке, соответствующем Стандарт обслуживания. Если и когда Специальный обслуживающий персонал или Главный обслуживающий персонал сочтет это необходимым и разумным для целей установления справедливой рыночной стоимости любого Заложенного имущества, обеспечивающего Просроченный кредит или любой связанный просроченный сопутствующий кредит, будь то в целях предложения при обращении взыскания или иным образом, Специальный обслуживающий персонал или Главный обслуживающий персонал, в зависимости от обстоятельств, уполномочен проводить оценку такого имущества независимым оценщиком, назначенным MAI, стоимость которого оплачивается Генеральным обслуживающим персоналом в качестве Авансового платежа за обслуживание.

Издержки и расходы, понесенные Специальным обслуживающим персоналом в ходе любого такого разбирательства, должны быть возмещены Главным обслуживающим персоналом; при условии, что в каждом случае такие затраты или расходы, в случае их возникновения, не будут представлять собой невозмещаемый аванс за обслуживание. Ничто, содержащееся в этом Разделе 3.09должно быть истолковано как требующее от Основного обслуживающего или Специального обслуживающего лица от имени Доверительного фонда сделать предложение в отношении любого Заложенного имущества при продаже или аналогичной процедуре, превышающей справедливую рыночную стоимость такого имущества, как определяется Главным подающим или Специальным подающим по его разумному суждению с учетом факторов, описанных в Разделе 3.16(b), и результатов любой Оценки, полученной в соответствии со следующим предложением, все такие предложения должны быть сделаны в порядке, соответствующем Стандарт обслуживания. Если и когда Специальный обслуживающий персонал или Главный обслуживающий персонал сочтет это необходимым и разумным для целей установления справедливой рыночной стоимости любого Заложенного имущества, обеспечивающего Просроченный кредит или любой связанный просроченный сопутствующий кредит, будь то в целях предложения при обращении взыскания или иным образом, Специальный обслуживающий персонал или Главный обслуживающий персонал, в зависимости от обстоятельств, уполномочен проводить оценку такого имущества независимым оценщиком, назначенным MAI, стоимость которого оплачивается Генеральным обслуживающим персоналом в качестве Авансового платежа за обслуживание.

который соответствует условиям, указанным в определении Приемлемого депозитного счета, и переводит любые денежные средства или любые инвестиции на такой новый Основной счет финансирования. Доверительный управляющий или Платежный агент по указанию Обслуживающего лица должны (i) время от времени производить снятие средств со Счета основного финансирования в суммах и для целей, указанных в настоящем Дополнении к Серии, и (ii) по каждому Дата перевода (от и после начала Контролируемого периода накопления) до прекращения действия Счета основного финансирования внести депозит на Счет основного финансирования в размере, указанном в подразделе 4.9 или в ином случае в соответствии с ним.(с).

который соответствует условиям, указанным в определении Приемлемого депозитного счета, и переводит любые денежные средства или любые инвестиции на такой новый Основной счет финансирования. Доверительный управляющий или Платежный агент по указанию Обслуживающего лица должны (i) время от времени производить снятие средств со Счета основного финансирования в суммах и для целей, указанных в настоящем Дополнении к Серии, и (ii) по каждому Дата перевода (от и после начала Контролируемого периода накопления) до прекращения действия Счета основного финансирования внести депозит на Счет основного финансирования в размере, указанном в подразделе 4.9 или в ином случае в соответствии с ним.(с). , по условиям которого должник по состоянию на 31 марта 2010 г. был старше 90 дней просрочки по выплате основного долга или процентов или при невыполнении любого другого положения, или (B) Заем на сумму более 50 000 долларов США у любого директора, исполнительного директора или пятипроцентного или более акционера Компании, Банка или любой Дочерней компании, или сведения о Компании, любом лице, корпорации или предприятии, контролирующем, контролируемом или находящемся под общим контролем с любым из вышеперечисленных. В Разделе 2.2(w) Графика раскрытия информации Компании указаны (x) все Займы в первоначальной основной сумме свыше 50 000 долларов США Компании, Банка или любой из Дочерних компаний, которые по состоянию на 31 марта 2010 г. были классифицированы Компанией. или Банк или любой регулятивный эксперт как «Другие кредиты, особо упомянутые», «Особо упомянутые», «Нестандартные», «Сомнительные», «Убытки», «Классифицированные», «Критикуемые», «Активы с кредитным риском», «Проблемные кредиты, «Список наблюдения» или слова аналогичного содержания вместе с основной суммой, а также начисленными и невыплаченными процентами по каждому такому Займу по состоянию на 31 марта 2010 г.

, по условиям которого должник по состоянию на 31 марта 2010 г. был старше 90 дней просрочки по выплате основного долга или процентов или при невыполнении любого другого положения, или (B) Заем на сумму более 50 000 долларов США у любого директора, исполнительного директора или пятипроцентного или более акционера Компании, Банка или любой Дочерней компании, или сведения о Компании, любом лице, корпорации или предприятии, контролирующем, контролируемом или находящемся под общим контролем с любым из вышеперечисленных. В Разделе 2.2(w) Графика раскрытия информации Компании указаны (x) все Займы в первоначальной основной сумме свыше 50 000 долларов США Компании, Банка или любой из Дочерних компаний, которые по состоянию на 31 марта 2010 г. были классифицированы Компанией. или Банк или любой регулятивный эксперт как «Другие кредиты, особо упомянутые», «Особо упомянутые», «Нестандартные», «Сомнительные», «Убытки», «Классифицированные», «Критикуемые», «Активы с кредитным риском», «Проблемные кредиты, «Список наблюдения» или слова аналогичного содержания вместе с основной суммой, а также начисленными и невыплаченными процентами по каждому такому Займу по состоянию на 31 марта 2010 г. и личностью заемщика по нему, (y) по категориям Займа (т. е., коммерческие, потребительские и т. д.), все другие Займы Компании, Банка и Дочерних компаний, которые по состоянию на 31 марта 2010 г. были классифицированы как таковые, вместе с совокупной основной суммой и начисленными и невыплаченными процентами по таким Займам категории по состоянию на 31 марта 2010 г. и (z) каждый актив Компании или Банка, который по состоянию на 31 марта 2010 г. классифицировано как «Прочая недвижимость, находящаяся в собственности» и ее балансовая стоимость.

и личностью заемщика по нему, (y) по категориям Займа (т. е., коммерческие, потребительские и т. д.), все другие Займы Компании, Банка и Дочерних компаний, которые по состоянию на 31 марта 2010 г. были классифицированы как таковые, вместе с совокупной основной суммой и начисленными и невыплаченными процентами по таким Займам категории по состоянию на 31 марта 2010 г. и (z) каждый актив Компании или Банка, который по состоянию на 31 марта 2010 г. классифицировано как «Прочая недвижимость, находящаяся в собственности» и ее балансовая стоимость. и расходы, которые любой из них может понести в результате или на основании:

и расходы, которые любой из них может понести в результате или на основании:Распродажа Сбербанка обеспечивает поддержку для местных кредиторов в бывшей Югославии

Местные кредиторы в бывшей Югославии налетели, когда Сбербанк России разваливается в условиях международных санкций, скупая подразделения российского банка по бросовым ценам.

Крупнейший кредитор Словении Nova Ljubljanska Banka dd, или NLB, например, заплатил всего 5,11 млн евро за бизнес Сбербанка в стране, что позволило ему увеличить общие активы до 23,3 млрд евро с 21,6 млрд евро, согласно данным S&P Global Market Intelligence. Операции Сбербанка в Сербии, Хорватии и Боснии и Герцеговине также были переданы местным банкам.

Подразделения Сбербанка перешли к местным банкам отчасти из-за связей покупателей с правительством и из-за того, что международные кредиторы не хотят спешить с приобретениями, особенно в области, которая не является основным направлением расширения. По словам аналитика InterCapital Securities Домагоя Грчевича, четкие пути и стремление местных властей найти покупателей до того, как подразделения Сбербанка пошатнулись, означали, что некоторые кредиторы платили выгодные цены за предприятия, которые могут похвастаться клиентской базой с хорошей кредитной историей и низким уровнем риска.

По словам аналитика InterCapital Securities Домагоя Грчевича, четкие пути и стремление местных властей найти покупателей до того, как подразделения Сбербанка пошатнулись, означали, что некоторые кредиторы платили выгодные цены за предприятия, которые могут похвастаться клиентской базой с хорошей кредитной историей и низким уровнем риска.

По словам Грчевича, дочерние компании были приобретены «за копейки» из-за срочности ситуации.

NLB подчеркнул выгодную цену, сообщив о единовременной прибыли в размере 172,8 млн евро по результатам первого квартала благодаря низкой стоимости приобретения Sberbank banka dd. Сделка увеличит ведущую долю NLB на банковском рынке Словении почти до 30%, заявил кредитор в презентации со ссылкой на данные за сентябрь 2021 года.

«Мы смогли действовать быстро и быть гибкими, поскольку мы были хорошо подготовлены с точки зрения капитала, позиции ликвидности и понимания актива», — сказал представитель NLB Market Intelligence.

По словам Грчевича, хорватский кредитор Hrvatska postanska banka dd, или HPB, также, вероятно, получит единовременную прибыль от покупки активов Сбербанка. HPB заплатила 71 млн кун за хорватский бизнес Сбербанка, увеличив его активы до эквивалента 5,18 млрд евро с 3,7 млрд евро, исходя из данных на конец 2021 года. Сделка значительно приблизила HPB к местному отделению Raiffeisen Bank International AG и заняла 5-е место на хорватском рынке.

АИК Банк а.д. взял на себя бизнес Сбербанка в Сербии, переименовав его в Naša AIK Banka. В результате сделки общие активы AIK Banka увеличились до 3,8 млрд евро с 2,2 млрд евро. Доля рынка банка достигла 9%, переместив его на 5-е место в стране с 9-го, обогнав кредиторов, в том числе подразделения Raiffeisen International и Erste Group Bank AG. Он остается позади подразделений Intesa Sanpaolo SpA, UniCredit SpA и OTP Bank Nyrt. Цена сделки не разглашается.

В Боснии и Герцеговине активы Сбербанка были разделены между ASA Banka d. d. Сараево и Nova Banka a.d. Баня Лука. По сообщениям местных СМИ, ASA Banka заплатил за свою долю 15 миллионов боснийских конвертируемых марок. Сделка увеличила активы банка более чем вдвое до 1,35 млрд евро, а его рыночный рейтинг поднялся с 14-го места на четвертое. Активы Nova Banka выросли до 1,9 евромлрд, закрепив за собой третье место.

d. Сараево и Nova Banka a.d. Баня Лука. По сообщениям местных СМИ, ASA Banka заплатил за свою долю 15 миллионов боснийских конвертируемых марок. Сделка увеличила активы банка более чем вдвое до 1,35 млрд евро, а его рыночный рейтинг поднялся с 14-го места на четвертое. Активы Nova Banka выросли до 1,9 евромлрд, закрепив за собой третье место.

AIK Banka, ASA Banka, HPB и Nova Banka не ответили на запросы Market Intelligence о комментариях.

Сделки со Сбербанком дополняют череду приобретений в регионе, в частности NLB, AIK Banka и венгерского OTP Bank. Неопределенность, вызванная российско-украинским конфликтом, может охладить это веселье, сказал Market Intelligence сотрудник S&P Global Ratings Лукас Фройнд. Тем не менее, возможности остаются.

«Рынок в этих небольших странах довольно фрагментирован, что позволяет более крупному банку, такому как NLB или OTP, легко использовать свою экономию за счет масштаба и развертывать свою стандартизированную цифровую бизнес-модель, потенциально разрушая рынок», — сказал Фройнд.

NLB ожидает дальнейшей консолидации на всех своих рынках в среднесрочной перспективе, сообщил ее представитель. Продолжающиеся потрясения могут даже ускорить этот процесс.

«Повышение неопределенности в бизнес-среде и в связи с текущими рыночными условиями может создать новые возможности для слияний и поглощений», — сказал представитель.

Выход из Европы

В начале марта Сбербанк заявил, что покидает большинство своих европейских рынков после того, как местные дочерние компании столкнулись с аномальным оттоком депозитов в связи с вторжением России в Украину. Регуляторы приказали закрыть холдинговую компанию банка в регионе, австрийскую Sberbank Europe AG. Центральные банки Чехии и Венгрии также аннулировали лицензии местных подразделений Сбербанка.

Международные кредиторы не проявили большого интереса к продаже подразделений Сбербанка в бывшей Югославии отчасти потому, что большинство из них не стремятся к росту в регионе, за заметным исключением OTP, по словам Даниела Делача, члена правления хорватской InterCapital Securities.