Какие бывают доходы и расходы: Доходы: постоянные, случайные, инвестиционные и другие

Расходы: обязательные, постоянные, переменные, случайные и прочие

- Планирование личного/семейного бюджета

- Расходы: обязательные, постоянные, переменные, случайные и прочие

- Доходы: постоянные, случайные, инвестиционные и другие

- Как научиться регулярно откладывать деньги

- Резервный фонд на случай непредвиденных событий

Расходы: обязательные, постоянные, переменные, случайные и прочие

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи. Некоторым необходимо постоянно покупать лекарства. Свести эти расходы к нулю невозможно, но в какой-то степени их размер все же зависит от нас: мы можем выбирать еду и одежду, менять виды транспорта, тарифы и операторов связи. Все остальные расходы, на самом деле, зависят от наших возможностей и желаний. Это не значит, что от них надо немедленно отказываться полностью. Они определяют качество нашей жизни, от них может зависеть наше психологическое состояние.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Личный опыт

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность.

Илья Кивин, Москва

<< Предыдущая статья Следующая статья >>

Финансовая грамотность | 4.2.1. Что считать доходами и как их учитывать

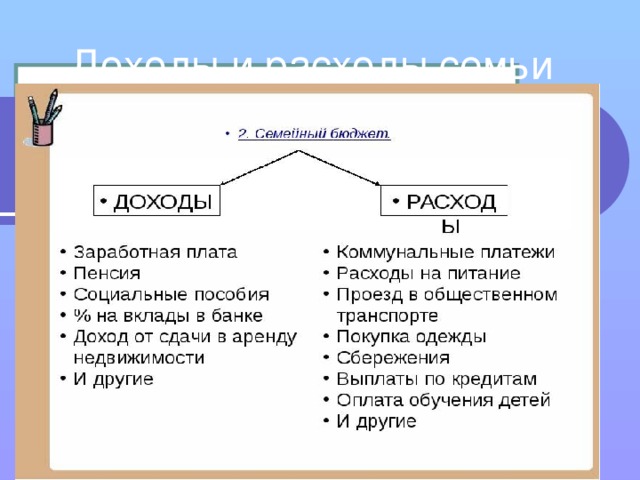

Если бюджет, как мы договорились выше, — это система записей о доходах и расходах, то надо определить, что мы считаем доходами и что — расходами для целей ведения своего бюджета и финансового планирования, а также придумать подходящую для себя классификацию.

Существуют различные классификации личных доходов, как видно из главы 3. Для целей финансового планирования нам прежде всего важна классификация на постоянные, временные и случайные доходы. Это деление позволяет понимать, на что можно рассчитывать в рамках текущего потребления и каковы перспективы достижения поставленных финансовых целей.

Постоянные доходы характеризуются высокой прогнозируемостью как по срокам, так и по сумме. Пример такого дохода — заработная плата в государственном учреждении или устойчивой коммерческой фирме, которая выплачивается двумя частями, например 40 % и 60 % 17-го и 2-го числа каждого месяца соответственно. Конечно, в жизни может случиться всякое: например, вашу должность могут сократить — и этот доход исчезнет. Но пока этого не случилось, вы включаете такие доходы в свои финансовые планы. К постоянным доходам относятся также пенсии, стипендии (в течение срока учебы и при условии ответственного отношения к ней), арендная плата при сдаче квартиры на неопределенный срок, натуральные доходы от ведения подсобного хозяйства и т.д.

Временные доходы также характеризуются относительной стабильностью и предсказуемостью, а их отличие от постоянных доходов в том, что условия их прекращения известны. Например, человека временно назначили исполняющим обязанности более высокого уровня, соответственно, пока он исполняет эти обязанности, ему платят повышенную заработную плату. Или коллектив авторов выиграл грант, и, пока он его выполняет и сдает промежуточные отчеты, каждый член коллектива получает заранее известный доход. Сюда же можно отнести проценты по банковскому вкладу, сделанному на определенный срок (хотя договор можно продлевать, но при этом могут поменяться его условия, в том числе размер процентов), некоторые социальные пособия, арендную плату при сдаче квартиры на определенный срок и т.д. Временный доход, как и постоянный, учитывается при планировании личного бюджета.

Например, человека временно назначили исполняющим обязанности более высокого уровня, соответственно, пока он исполняет эти обязанности, ему платят повышенную заработную плату. Или коллектив авторов выиграл грант, и, пока он его выполняет и сдает промежуточные отчеты, каждый член коллектива получает заранее известный доход. Сюда же можно отнести проценты по банковскому вкладу, сделанному на определенный срок (хотя договор можно продлевать, но при этом могут поменяться его условия, в том числе размер процентов), некоторые социальные пособия, арендную плату при сдаче квартиры на определенный срок и т.д. Временный доход, как и постоянный, учитывается при планировании личного бюджета.А вот случайные доходы не должны учитываться при планировании. У таких событий или очень низкая вероятность (о том, что такое вероятность, см. главу 10 «Страхование»), или неизвестный срок наступления, поэтому достоверно рассчитывать на случайные доходы нельзя. К случайным доходам можно отнести выигрыши в лотерею, получение наследства, крупные подарки от родственников на день рождения или другой праздник (хотя, если денежные подарки на день рождения являются в вашей семье стандартом и вы оцениваете их получение как достаточно вероятное, вы можете относить их к категории постоянных или временных доходов, но при планировании лучше сознательно занижать их ожидаемый размер). Сюда же попадают доходы от рискованных инвестиций (например, от вложений в акции) или от продажи имущества.

К случайным доходам можно отнести выигрыши в лотерею, получение наследства, крупные подарки от родственников на день рождения или другой праздник (хотя, если денежные подарки на день рождения являются в вашей семье стандартом и вы оцениваете их получение как достаточно вероятное, вы можете относить их к категории постоянных или временных доходов, но при планировании лучше сознательно занижать их ожидаемый размер). Сюда же попадают доходы от рискованных инвестиций (например, от вложений в акции) или от продажи имущества.

Однако планирование — это одно, а фиксация реально полученных доходов — другое. Конечно, если уж случайные доходы получены, надо отразить этот факт в записях об исполнении вашего бюджета.

Надо также решить, отражаем ли мы в своем учете доходов и расходов заемные средства в качестве доходов. Как мы уже писали выше, для корректного ведения личного бюджета и его анализа будет правильно учитывать кредиты и займы как доходы, а выплаты по ним — как расходы. Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Возможны и другие классификации доходов. Классификация по типу (источнику) доходов не слишком важна при учете доходов и расходов. По крайней мере, в табличке ежемесячного учета ваших доходов необязательно делать строки «Зарплата», «Премия», «Стипендия», «Социальные пособия», «Гонорары за публикации», «Предпринимательство», «Подарки», «Проценты по вкладу», «Инвестиционные доходы», «Прочие доходы» — хотя бы потому, что по каждому типу доходов в месяц у вас будет скорее всего одна-две записи, а то и ни одной. Но для анализа вашего финансового положения и размышлений о том, как его улучшить, может иметь смысл анализировать доходы в этой структуре за более длительный промежуток времени, например, за полгода или за год. Так, если вы занимаетесь предпринимательской деятельностью, но данные бюджета показывают, что доход от нее из месяца в месяц крайне мал, это станет поводом задуматься о целесообразности такого бизнеса. Если пассивные доходы (от имущества и от инвестирования) достаточно велики, это может стать поводом для того, чтобы сократить трудовую активность и уделять больше времени семье, друзьям или хобби.

Если пассивные доходы (от имущества и от инвестирования) достаточно велики, это может стать поводом для того, чтобы сократить трудовую активность и уделять больше времени семье, друзьям или хобби.

Еще одна уже упоминавшаяся классификация доходов — их деление на денежные и неденежные . Для целей ведения личного бюджета основной вопрос с неденежными доходами — например, урожаем яблок и огурцов, собранных на даче, или полученными подарками — состоит в том, по какой цене их учитывать в сводных данных о своих доходах и расходах. На наш взгляд, здесь не нужно проявлять чрезмерную дотошность — достаточно приблизительных оценок, поскольку вам не придется сдавать отчетность с этими данными в налоговую инспекцию или отчитываться перед каким-нибудь контролирующими органами.

Деление доходов на «трудовые» и «нетрудовые» или на «легкие» и «трудные» для целей ведения бюджета, по нашему мнению, не является существенным. На случай, если вы захотите анализировать свои доходы по разным параметрам, вам будет полезно иметь возможность присваивать записям о полученных доходах дополнительные признаки.

На случай, если вы захотите анализировать свои доходы по разным параметрам, вам будет полезно иметь возможность присваивать записям о полученных доходах дополнительные признаки.

Разница между доходами и расходами | Малый бизнес

Автор Marquis Codjia Обновлено 12 февраля 2019 г.

Разница между доходами и расходами проста: доход — это деньги, которые получает ваш бизнес, а расходы — это то, на что он тратит деньги. Ваш чистый доход, как правило, представляет собой ваш доход или все деньги, поступающие в ваш бизнес, за вычетом всех ваших расходов. Если это число положительное, ваш бизнес приносит прибыль.

Чаевые

Доходы и расходы — противоположные числа. Доход представляет собой деньги, которые вы получаете от своего бизнеса, а расходы — это все счета, которые вы должны оплатить.

Изучение доходов от бизнеса

Доход — это деньги, которые бизнес получает от продажи товаров, предоставления услуг или того и другого. Добавьте к этому любую деятельность – временную или постоянную – компания обязуется приносить доход и приносить деньги.

Добавьте к этому любую деятельность – временную или постоянную – компания обязуется приносить доход и приносить деньги.

Доход может быть получен от постоянной деятельности, такой как магазин или фабрика по продаже товаров, гостиница или рекламное агентство, предлагающее услуги. Это также может быть связано с разовыми действиями, такими как продажа недвижимости, которая больше не нужна компании, или продажа ценных бумаг, принадлежащих компании.

Доход обычно подробно указывается в финансовом отчете, который называется отчетом о прибылях и убытках. При этом часто проводится различие между операционными доходами от основной деятельности, внереализационными доходами от таких вещей, как проценты и арендная плата за дополнительные офисные помещения в здании компании, и доходами от единовременных продаж различных активов, отличных от обычных товаров. Если вы отслеживаете эффективность бизнеса или рассматриваете возможность инвестиций, вы можете различать их, чтобы понять, что является разовым источником дохода, а что постоянным источником средств.

Понимание деловых расходов

Инвесторы не ценят, когда владелец бизнеса обходит стороной вопрос управления расходами. Это связано с тем, что финансисты знают, что надлежащее управление затратами имеет большое значение для смягчения опасений кредиторов, уверенности поставщиков в платежеспособности и получения положительного отчета о прибылях и убытках.

Расходы варьируются от заработной платы и канцелярских принадлежностей до доставки, нормативных штрафов, судебных разбирательств и стоимости проданных товаров, также называемых материальными расходами или затратами на продажу. Как и в случае с доходом, могут быть расходы, непосредственно связанные с операциями, такие как стоимость проданных товаров или заработная плата, выплачиваемая работникам, другие текущие расходы, такие как арендная плата и проценты по кредитам, а затем разовые расходы, такие как юридические расчеты или убытки. на инвестиции.

Однако некоторые расходы, такие как износ, амортизация и истощение, не связаны с прямыми денежными выплатами. Износ и амортизация — это методы распределения стоимости материалов, инструментов, зданий и т. п. в течение их естественного срока службы, а не их учета в качестве расходов в том году, когда они были приобретены. Истощение — аналогичный учетный инструмент, обычно имеющий дело с сокращением запасов материальных ресурсов, таких как шахты или нефтяные скважины.

Износ и амортизация — это методы распределения стоимости материалов, инструментов, зданий и т. п. в течение их естественного срока службы, а не их учета в качестве расходов в том году, когда они были приобретены. Истощение — аналогичный учетный инструмент, обычно имеющий дело с сокращением запасов материальных ресурсов, таких как шахты или нефтяные скважины.

Расходы vs. Расходы

Расходы и расходы иногда неофициально используются для обозначения сходных вещей, но в финансах они имеют несколько разные значения.

Расходы относятся к фактическому оттоку денежных средств, например, для покупки чего-либо или оплаты услуги, в то время как расходы относятся к затратам, которые не могут быть полностью оплачены сразу. Долгосрочные расходы, такие как ипотека или платежи по аренде, могут повлечь за собой множество расходов с течением времени.

Доходы и расходы

Статьи доходов связаны с операционными расходами через корпоративный отчет о прибылях и убытках, хотя оба понятия различны. Отчет о прибылях и убытках — это отчет, который вы просматриваете, чтобы определить, что происходит в записях компании с точки зрения прибыльности.

Отчет о прибылях и убытках — это отчет, который вы просматриваете, чтобы определить, что происходит в записях компании с точки зрения прибыльности.

Если вы владеете бизнесом, просматривая корпоративный отчет о прибылях и убытках, вы будете в курсе текущих событий, позволяя взвесить все, от стратегии маркетинга и продаж до операционной тактики, управления расходами, брендинга продуктов и финансирования.

Связанная коммуникационная стратегия

Обсуждение статей доходов и расходов часто требует аналитической ловкости, а также взвешенного и целенаправленного общения. Компания должна иметь возможность сообщать новости о своей деятельности за определенный период — скажем, за месяц или финансовый квартал — без разглашения важных конфиденциальных данных.

Например, компания может захотеть опубликовать информацию о доходах и расходах в своем отчете о прибылях и убытках, не сообщая читателям (и конкурентам, если уж на то пошло) о том, как она увеличивает доходы, сокращает расходы и поддерживает положительный статус прибыльности с течением времени.

Доходы и расходы

2.1 Доходы и расходы

Цели обучения

- Определение и сравнение источников и видов использования доходов.

- Дайте определение и проиллюстрируйте сальдо бюджета, возникающее в результате использования доходов.

- Опишите меры по устранению дефицита и профицита бюджета.

- Дайте определение упущенной выгоде и невозвратным издержкам и обсудите их влияние на принятие финансовых решений.

Личные финансы — это процесс оплаты или финансирования жизни и образа жизни. Точно так же, как бизнес должен финансироваться — его здания, оборудование, использование рабочей силы и материалов, а также эксплуатационные расходы — должны оплачиваться имущество человека и расходы на проживание. Точно так же, как бизнес полагается на свои доходы от продажи товаров или услуг для финансирования своих расходов, так и человек полагается на доход, полученный от продажи труда или капитала, для финансирования расходов. Вы должны понимать этот процесс финансирования и термины, используемые для его описания. В следующей главе вы узнаете, как это учитывать.

Вы должны понимать этот процесс финансирования и термины, используемые для его описания. В следующей главе вы узнаете, как это учитывать.

Откуда берется доход?

ДоходДоход за определенный период. В случае физического лица или домохозяйства это, как правило, наличные деньги от заработной платы, процентов, дивидендов или активов (таких как доход от аренды недвижимости), которые можно использовать для потребления или сберегать. то, что заработано или получено за определенный период. Существуют различные термины для дохода, потому что существуют различные способы получения дохода. Доходом от работы по найму или самозанятости является заработная плата или оклад. Депозитные счета, как и сберегательные счета, приносят проценты, которые также могут поступать от кредитования. Владение акциями дает акционеру право на дивиденды, если таковые имеются. Владение частью товарищества или частной корпорации дает право на ничью.

Двумя основными способами получения дохода в рыночной экономике являются продажа труда или продажа капитала. Продажа труда означает работу либо на кого-то другого, либо на себя. Доход приходит в виде зарплаты. Общая компенсация может включать другие выплаты, такие как пенсионные отчисления, медицинское страхование или страхование жизни. Труд продается на рынке труда.

Продажа труда означает работу либо на кого-то другого, либо на себя. Доход приходит в виде зарплаты. Общая компенсация может включать другие выплаты, такие как пенсионные отчисления, медицинское страхование или страхование жизни. Труд продается на рынке труда.

Продажа капитала означает инвестирование: получение избыточных денежных средств и их продажа или сдача в аренду тому, кто нуждается в ликвидности Близость к наличным деньгам, или насколько легко и дешево — с низкими транзакционными издержками — актив может быть превращен в наличные деньги. (доступ к деньгам). Кредитование — это сдача капитала в аренду; проценты — это арендная плата. Вы можете предоставить ссуду в частном порядке, заключив прямую договоренность с заемщиком, или вы можете предоставить ссуду через государственную биржу долга, купив корпоративные, государственные или правительственные облигации. Инвестирование или покупка корпоративных акций является примером продажи капитала в обмен на долю в будущей стоимости компании.

Вы можете инвестировать во многие другие виды активов, такие как антиквариат, предметы искусства, монеты, земля или товары, такие как соевые бобы, живой скот, платина или легкая сырая нефть. Принцип тот же: инвестирование — это сдача капитала в аренду или продажа его в качестве актива, который можно перепродать позже, или который может создать будущий доход, или и то, и другое. Капитал продается на рынке капитала и ссужается на кредитном рынке — особой части рынка капитала (точно так же, как молочный отдел — это особая часть супермаркета). На рис. 2.2 «Источники доходов» показаны источники доходов.

Рисунок 2.2 Источники дохода

На рынке труда цена труда представляет собой заработную плату, которую работодатель (покупатель труда) готов платить работнику (продавцу труда). Для любой конкретной работы эта цена определяется многими факторами. Характер работы определяет необходимое образование и навыки, а цена может отражать и другие факторы, такие как статус или желательность работы.

В свою очередь, необходимые навыки и привлекательность работы определяют предложение рабочей силы для этой конкретной работы — количество людей, которые могли бы и хотели выполнять эту работу. Если предложение рабочей силы превышает спрос, если на работе работает больше людей, чем требуется, то у работодателей будет больше возможностей для найма. Этот рынок труда является рынком покупателей, и покупатели могут нанимать рабочую силу по более низким ценам. Если людей, желающих и способных выполнять работу, меньше, чем рабочих мест, то этот рынок труда является рынком продавцов, и рабочие могут продавать свой труд по более высоким ценам.

Точно так же, чем меньше навыков требуется для работы, тем больше будет людей, способных это сделать, создавая рынок покупателей. Чем больше навыков требуется для работы, тем меньше людей будет ее выполнять и тем больше рычагов или преимуществ будет у продавца при ведении переговоров о цене. Люди получают образование, чтобы стать более высококвалифицированными и, следовательно, способными конкурировать на рынке труда продавцов.

Когда вы начинаете свою карьеру, вы обычно находитесь на рынке покупателей (если только у вас нет необычного дара или таланта), хотя бы из-за отсутствия у вас опыта. По мере развития вашей карьеры у вас появляется все больше и, возможно, более разнообразный опыт и, предположительно, больше навыков, и поэтому вы можете продавать свой труд на большем рынке продавцов. Вы можете сменить профессию или место работы более одного раза, но вы надеетесь, что сделаете это в свою пользу, то есть всегда получите преимущество на рынке труда.

Однако многие люди любят свою работу по многим причинам, помимо оплаты, и выбирают ее из-за этих вознаграждений. Труд — это больше, чем источник дохода; это также источник многих интеллектуальных, социальных и других личных удовольствий. Ваш труд, тем не менее, также является торгуемым товаром и имеет рыночную стоимость. Личное вознаграждение за вашу работу может в конечном итоге определить ваш выбор, но вы должны осознавать рыночную стоимость этого выбора, когда вы его делаете.

Ваша способность продавать рабочую силу и получать доход отражает ваше положение на рынке труда. В начале своей карьеры вы можете рассчитывать на то, что будете зарабатывать меньше, чем будете по мере продвижения по карьерной лестнице. Большинство людей хотели бы достичь точки, когда им вообще не нужно будет продавать рабочую силу. Они надеются когда-нибудь выйти на пенсию и заняться другими хобби или интересами. Они могут выйти на пенсию, если у них есть альтернативные источники дохода — если они могут получать доход от сбережений и от продажи капитала.

Рынки капитала существуют для того, чтобы покупатели могли покупать капитал. Бизнес всегда нуждается в капитале и имеет ограниченные возможности для его привлечения. С другой стороны, у продавцов и кредиторов (инвесторов) гораздо больше вариантов того, как инвестировать свои избыточные денежные средства в рынки капитала и кредита, поэтому эти рынки гораздо больше похожи на рынки продавцов. Ниже приведены примеры способов инвестирования в рынки капитала и кредита:

- Покупка акций

- Покупка государственных или корпоративных облигаций

- Ипотечный кредит

Рынок любых конкретных инвестиций или активов может быть рынком продавцов или покупателей в любой конкретный момент времени, в зависимости от экономических условий. Например, рынок недвижимости, современного искусства, спортивных памятных вещей или старинных автомобилей может быть рынком покупателей, если продавцов больше, чем покупателей. Однако, как правило, спрос на капитал равен или превышает его предложение. Чем больше капитала вы должны продать, тем больше способов вы можете продать его большему количеству покупателей, и тем больше эти покупатели могут быть готовы заплатить. Однако поначалу для большинства людей продажа труда является единственным практическим источником дохода.

Например, рынок недвижимости, современного искусства, спортивных памятных вещей или старинных автомобилей может быть рынком покупателей, если продавцов больше, чем покупателей. Однако, как правило, спрос на капитал равен или превышает его предложение. Чем больше капитала вы должны продать, тем больше способов вы можете продать его большему количеству покупателей, и тем больше эти покупатели могут быть готовы заплатить. Однако поначалу для большинства людей продажа труда является единственным практическим источником дохода.

Куда уходит доход?

Расходы Расходы на потребление или повседневную жизнь. затраты на предметы или ресурсы, которые расходуются или потребляются в ходе повседневной жизни. Расходы повторяются (т. е. повторяются снова и снова), потому что пища, жилье, одежда, энергия и т. д. расходуются ежедневно.

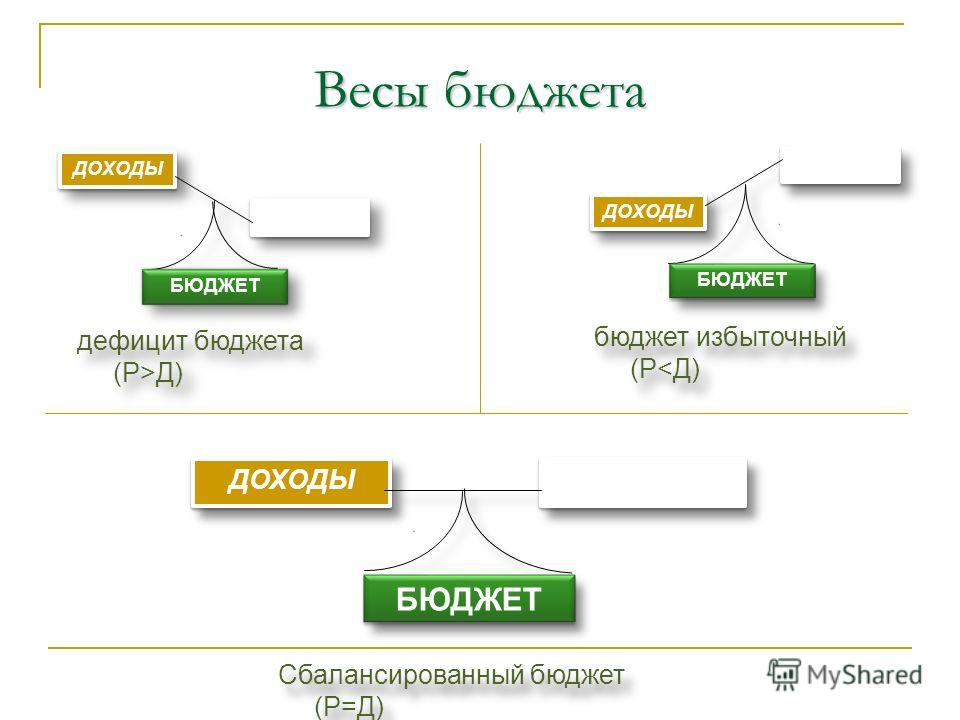

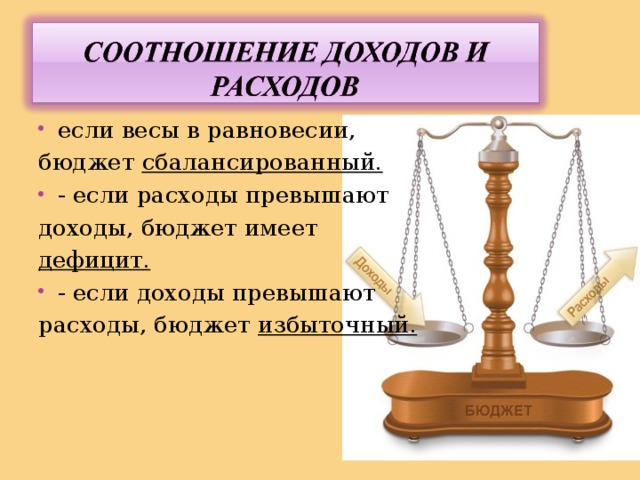

Когда доходы меньше расходов, у вас дефицит бюджета. Недостаток свободных средств возникает, когда доходы меньше расходов. Слишком мало наличных денег для удовлетворения ваших желаний или потребностей. Дефицит бюджета не является устойчивым; это не выгодно с финансовой точки зрения. Единственный выбор состоит в том, чтобы устранить дефицит за счет (1) увеличения дохода, (2) сокращения расходов или (3) заимствования, чтобы компенсировать разницу. Заем может показаться самым простым и быстрым решением, но он также увеличивает расходы, потому что создает дополнительные расходы: проценты. Если доход также не может быть увеличен, заимствование для покрытия дефицита только увеличит его.

Дефицит бюджета не является устойчивым; это не выгодно с финансовой точки зрения. Единственный выбор состоит в том, чтобы устранить дефицит за счет (1) увеличения дохода, (2) сокращения расходов или (3) заимствования, чтобы компенсировать разницу. Заем может показаться самым простым и быстрым решением, но он также увеличивает расходы, потому что создает дополнительные расходы: проценты. Если доход также не может быть увеличен, заимствование для покрытия дефицита только увеличит его.

Лучший, хотя обычно и более сложный выбор — увеличить доход или уменьшить расходы. На рис. 2.3 «Дефицит бюджета» показаны варианты выбора, создаваемые дефицитом бюджета.

Рисунок 2.3 Бюджетный дефицит

Когда доходы за период превышают расходы, возникает профицит бюджета. Избыток свободных средств создается, когда доходы превышают расходы. Такая ситуация является устойчивой и остается финансово жизнеспособной. Вы можете уменьшить доход, скажем, работая меньше. Скорее всего, вы бы использовали излишки одним из двух способов: потреблять больше или экономить. При потреблении доход исчезает, хотя, по-видимому, он вам понравился.

При потреблении доход исчезает, хотя, по-видимому, он вам понравился.

Однако в случае сохранения доход можно сохранить, например, в копилку или банку с печеньем, и использовать позже. Более выгодный способ сберегать — инвестировать их каким-либо образом — положить на банковский счет, одолжить под проценты или обменять на активы, например акции, облигации или недвижимость. Эти способы сбережения — это способы продажи вашего избыточного капитала на рынках капитала для увеличения вашего богатства. Ниже приведены примеры сбережений:

- Внесение на выписку сберегательного счета в банке

- Пополнение пенсионного счета

- Приобретение депозитного сертификата (CD)

- Покупка государственной сберегательной облигации

- Внесение на счет денежного рынка

На рис. 2.5 «Профицит бюджета» показаны варианты выбора, создаваемые профицитом бюджета.

Рисунок 2.5 Профицит бюджета

Альтернативные и невозвратные издержки

Помимо расходов, которые влияют на вашу финансовую жизнь, существуют еще два важных вида расходов. Предположим, вы можете позволить себе новую куртку или новые ботинки, но не и то, и другое, потому что ваши ресурсы — доход, который вы можете использовать для покупки одежды, — ограничены. Если вы покупаете куртку, вы не можете купить и сапоги. Неполучение ботинок — это альтернативная стоимость. Цена отказа от следующего лучшего выбора из-за сделанного выбора; значение следующего наилучшего выбора, от которого отказываются после того, как выбор сделан. купить куртку; это цена жертвовать своим следующим лучшим выбором.

Предположим, вы можете позволить себе новую куртку или новые ботинки, но не и то, и другое, потому что ваши ресурсы — доход, который вы можете использовать для покупки одежды, — ограничены. Если вы покупаете куртку, вы не можете купить и сапоги. Неполучение ботинок — это альтернативная стоимость. Цена отказа от следующего лучшего выбора из-за сделанного выбора; значение следующего наилучшего выбора, от которого отказываются после того, как выбор сделан. купить куртку; это цена жертвовать своим следующим лучшим выбором.

В личных финансах всегда есть альтернативные издержки. Вы всегда хотите сделать выбор, который создаст большую ценность, чем затраты, и поэтому вы всегда хотите, чтобы альтернативные издержки были меньше, чем выгода от торговли. Вы купили куртку вместо ботинок, потому что решили, что наличие куртки принесет больше пользы, чем отсутствие ботинок. Вы считали, что ваша выгода будет больше, чем ваши альтернативные издержки.

В личных финансах альтернативные издержки влияют не только на решения о потреблении, но и на решения о финансировании, например, брать ли кредит или платить наличными. Заимствование сопряжено с очевидными затратами, в то время как оплата собственными деньгами или сбережениями кажется бесплатной. Однако использование ваших наличных денег сопряжено с альтернативными издержками. Вы теряете любые проценты, которые могли иметь на свои сбережения, и вы теряете ликвидность, то есть, если вам нужны наличные деньги для чего-то другого, например, для лучшего выбора или в чрезвычайной ситуации, у вас их больше нет, и, возможно, вам даже придется брать их взаймы по более низкой цене. более высокая стоимость.

Заимствование сопряжено с очевидными затратами, в то время как оплата собственными деньгами или сбережениями кажется бесплатной. Однако использование ваших наличных денег сопряжено с альтернативными издержками. Вы теряете любые проценты, которые могли иметь на свои сбережения, и вы теряете ликвидность, то есть, если вам нужны наличные деньги для чего-то другого, например, для лучшего выбора или в чрезвычайной ситуации, у вас их больше нет, и, возможно, вам даже придется брать их взаймы по более низкой цене. более высокая стоимость.

Когда покупатели и продавцы делают выбор, они взвешивают альтернативные издержки и иногда сожалеют о них, особенно когда выгоды от торговли неутешительны. Сожаление может окрасить выбор в будущем. Иногда сожаление может помешать нам признать невозвратные затратыЗатраты, которые были понесены в прошлых транзакциях и не могут быть возмещены.

Невозвратные затраты — это затраты, которые уже были потрачены; то есть любые ресурсы, которыми вы торговали, исчезли, и их невозможно восстановить. Решения по определению могут приниматься только о будущем, а не о прошлом. Сделка, когда она завершена, завершена и завершена, поэтому признание того, что невозвратные затраты действительно невозвратны, может помочь вам принимать более правильные решения.

Решения по определению могут приниматься только о будущем, а не о прошлом. Сделка, когда она завершена, завершена и завершена, поэтому признание того, что невозвратные затраты действительно невозвратны, может помочь вам принимать более правильные решения.

Например, деньги, потраченные на куртку, являются невозвратными затратами. Если на следующей неделе пойдет снег, и вы решите, что вам действительно нужны ботинки, значит, денег уже нет, и вы не сможете купить на них ботинки. Если вам действительно нужны сапоги, вам придется найти другой способ заплатить за них.

В отличие от ценника альтернативная стоимость не очевидна. Вы склонны сосредотачиваться на том, что вы получаете в торговле, а не на том, что вы не получаете. Эта склонность — жизнерадостный аспект человеческой натуры, но она может быть слабостью в принятии стратегических решений, столь важных в финансовом планировании. Человеческая природа также может заставить вас слишком много внимания уделять невозвратным издержкам, но все удовольствия или сожаления в мире не могут изменить прошлых решений. Научиться распознавать необратимые затраты важно для принятия правильных финансовых решений.

Научиться распознавать необратимые затраты важно для принятия правильных финансовых решений.

Ключевые выводы

- Важно понимать источники (доходы) и использование (расходы) средств, а также бюджетный дефицит или бюджетный профицит, который может возникнуть.

- Заработная плата или оклад – это доход от работы по найму или самозанятости; проценты зарабатываются путем кредитования; дивиденд – это доход от владения акциями компании; а розыгрыш — это доход от товарищества.

- Дефициты или излишки необходимо решать, а это означает принятие решений о том, что с ними делать.

- Увеличение доходов, сокращение расходов и заимствование — вот три способа справиться с бюджетным дефицитом.

- Больше тратить, экономить и инвестировать — вот три способа справиться с профицитом бюджета.

- Альтернативные издержки и невозвратные издержки — это скрытые расходы, влияющие на принятие финансовых решений.

Упражнения

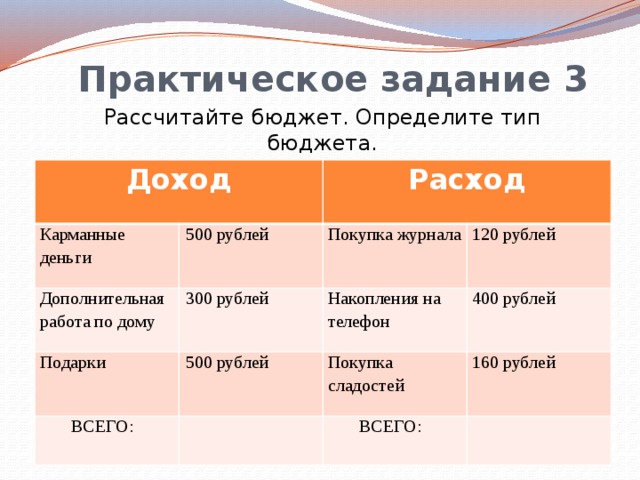

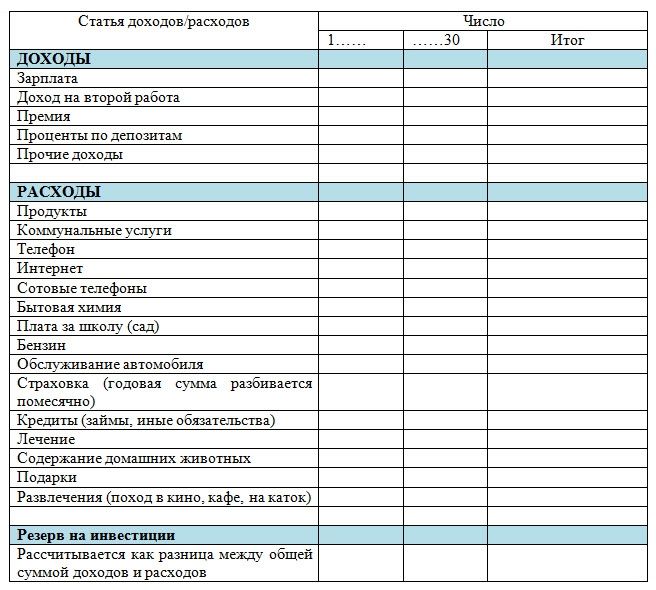

- Откуда берется ваш доход и куда он уходит? Проанализируйте свои поступления доходов из всех источников и расходы доходов через расходы за месяц, квартал или год. Проанализировав свои числа и преобразовав их в проценты, представьте свои результаты в виде двух цифр, используя пропорции одной долларовой купюры, чтобы показать, откуда поступает ваш доход, и пропорции другой долларовой купюры, чтобы показать, как вы тратите свой доход. Как бы вы хотели, чтобы ваш доход изменился? Как бы вы хотели, чтобы ваше распределение расходов изменилось? Используйте свое расследование, чтобы разработать примерный личный бюджет.

- Изучите свой бюджет и разграничьте желания и потребности. Как определить финансовую потребность? Каковы ваши постоянные расходы или затраты, которые вы должны оплачивать регулярно каждую неделю, месяц или год? Какие из ваших категорий бюджета вы должны предусмотреть в первую очередь, прежде чем удовлетворять другие? В какой степени каждый из ваших расходов является дискреционным — под вашим контролем с точки зрения расходов на этот предмет или ресурс? Какие из ваших расходов вы могли бы сократить, если бы вам пришлось или захотелось по какой-либо причине?

- Если бы у вас был дефицит бюджета, что бы вы могли с этим поделать? Что было бы лучшим решением в долгосрочной перспективе? Если бы у вас был профицит бюджета, что бы вы могли с этим поделать? Что было бы для вас лучшим выбором и почему?

- Вам нужны куртка, ботинки и перчатки, но куртка, которую вы хотите, израсходует все деньги, которые у вас есть на верхнюю одежду.