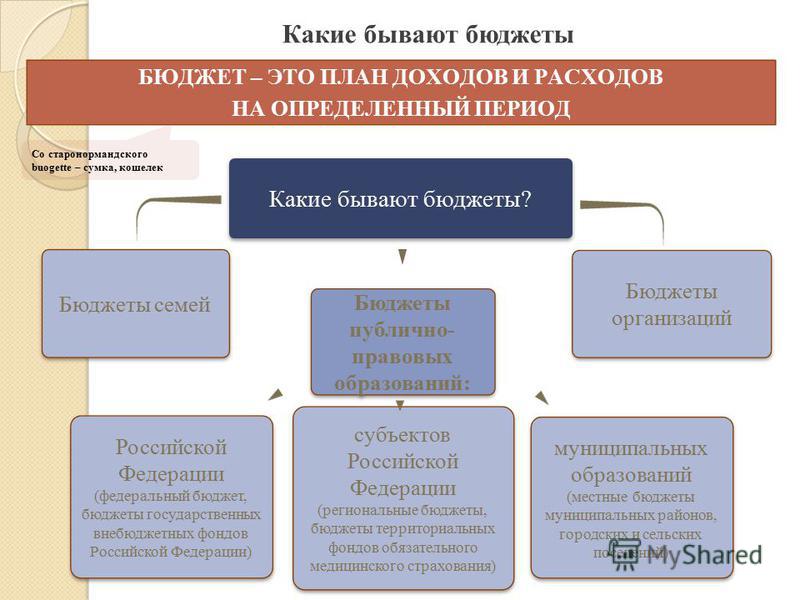

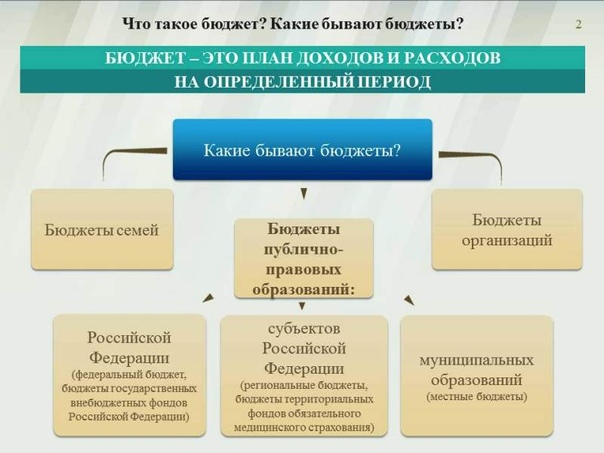

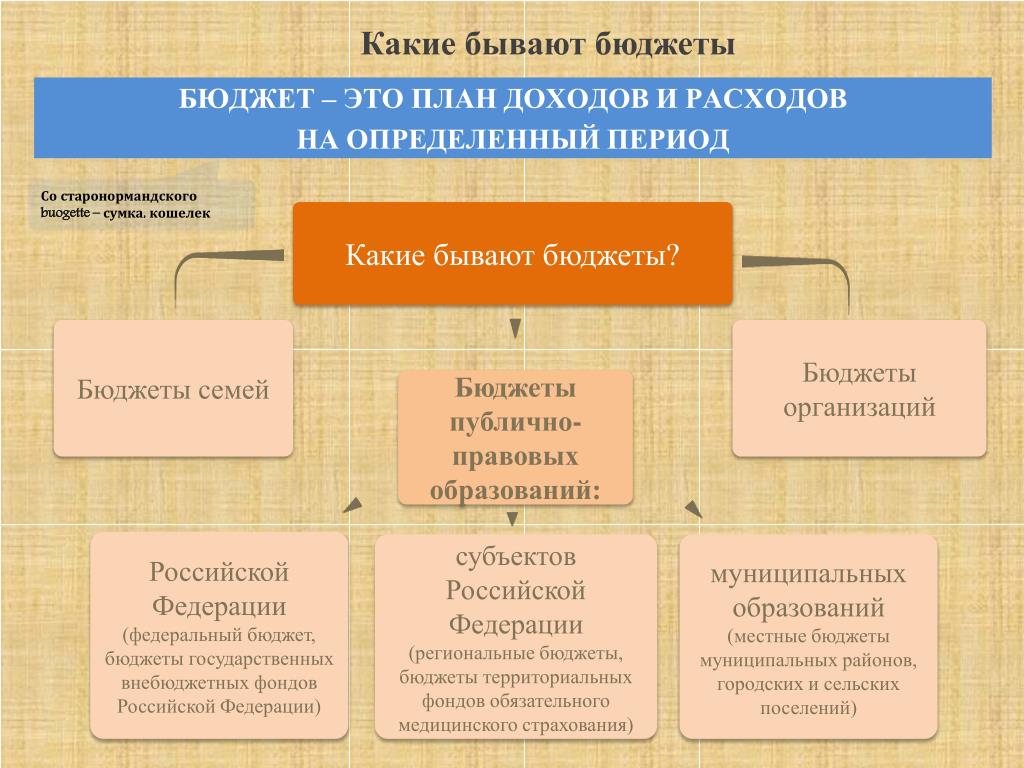

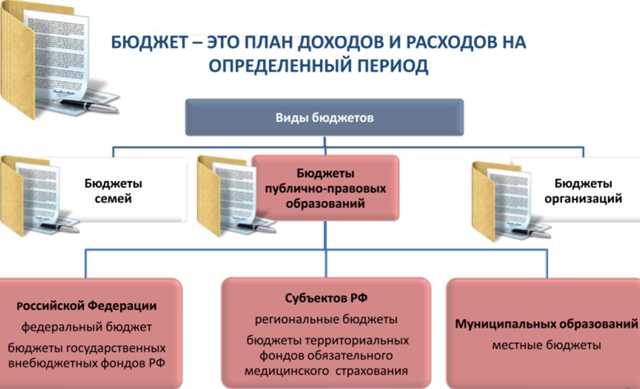

Какие бюджеты бывают: Виды бюджетов и бюджетная классификация. Виды доходов и расходов бюджета.

Виды бюджетов и бюджетная классификация. Виды доходов и расходов бюджета.

Любая серьезная компания уделяет внимание планированию своей деятельности, в том числе и финансовой стороне – для этой цели служит финансовый бюджет организации. Именно в нем прописываются все виды доходов бюджета и расходов организации в тот или иной период времени, и на его основе определяются необходимые для получения прогнозируемого дохода ресурсы.

Существуют различные понятия и виды бюджетов, нацеленные на решение различных задач, основными являются:

- Финансовый бюджет;

- Операционный бюджет.

В условиях современного бизнеса бюджетная классификация также часто выделяет и третий вид – инвестиционный бюджет.

Важно отметить, что финансовый и операционный виды бюджетов составляют единый генеральный (основной или общий) сводный бюджет предприятия. С другой стороны, каждый из них содержит в себе операционные и финансовые бюджеты более низких уровней. В частности, операционный содержит:

Рисунок 1. БДДС и БДР на примере программного продукта «WA: Финансист».

БДДС и БДР на примере программного продукта «WA: Финансист».

Финансовый бюджет

В данные виды финансового прогнозирования закладываются все будущие расходы и доходы предприятия в денежном выражении. Он состоит из нескольких основополагающих документов, в том числе: прогноз о прибылях и убытках, прогноз о движении денежных средств, бухгалтерского баланса и движения собственного капитала.

Необходимо заострить внимание на том, что это основной вид бюджета и он направлен именно на планирование движения денежных средств в масштабах всей организации с целью обеспечения платежеспособности компании и регулирования возможного дефицита (профицита) средств. Планирование конкретных доходов и расходов проводится в рамках разработки операционного бюджета предприятия.

Рисунок 2. Планирование денежных средств на примере программного продукта «WA: Финансист».

Операционный бюджет

В данный вид бюджета входят различные бюджеты, в которых отражены расходы и доходы предприятия от конкретных видов деятельности, сюда же включаются затраты на косвенные налоги, а также доходы и расходы в виде материальных ценностей. Операционный бюджет предприятия включает в себя различные виды бюджетов предприятия, в том числе бюджет производства, затрат на энергию и материалы, продажи продукции, амортизационных отчислений, расходов на выплату налогов, общехозяйственных расходов и т.д.

Операционный бюджет предприятия включает в себя различные виды бюджетов предприятия, в том числе бюджет производства, затрат на энергию и материалы, продажи продукции, амортизационных отчислений, расходов на выплату налогов, общехозяйственных расходов и т.д.

То есть, если финансовый бюджет отражает общие движения денежных средств, то в операционном прописаны целевые затраты и доходы каждого подразделения предприятия.

Планирование – сложная задача, которую помогает решать специальный модуль «Бюджетирование», который предлагает мощный инструментарий для разработки всех видов бюджетов: операционного, финансового, БДР и БДДС и т.д. Он может быть использован для организаций любого уровня с учетом особенности их деятельности. Модуль значительно сокращает затраты времени и сил на процесс планирования бюджета по любым видам деятельности и позволяет добиться высоких результатов с максимальной эффективностью на любых предприятиях с различными масштабами деятельности в Москве или других регионах России.

По содержанию отдельные операционные виды бюджетов на предприятии подлежат классификации, их можно объединить в группы:

- функциональные;

- текущих периодов;

- инвестиционные;

- ЦФО.

Операционный бюджет в категории функциональный может включать и объединять некоторые самостоятельные виды бюджетного контроля:

- продаж;

- производственных запасов;

- закупок;

- общепроизводственных расходов;

- производственный;

- трудовых затрат;

- коммерческих расходов;

- общих и административных расходов.

Рисунок 3. Операционные (функциональные) бюджеты на примере программного продукта «WA: Финансист».

Инвестиционные бюджеты могут включать следующие подвиды:

- вывода новой продукции;

- освоения нового рынка сбыта;

- создания филиала;

- приобретения и ввода в эксплуатацию нового оборудования;

- строительства новых объектов производственного и хозяйственного назначения.

В рамках взаимосвязи операционных и основных бюджетов, планы центров финансовой ответственности могут также включать совокупность более детализированных видов бюджетов, создаваемых в зависимости от масштабности бизнес-процессов и их значимости для хозяйственной деятельности предприятия в целом. К ним могут относиться бюджет:

- отдела маркетинга;

- отдела оптовых продаж;

- отдела розничных продаж;

- отдела снабжения;

- транспортного цеха;

- клада;

- филиалов;

- других структурных подразделений.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

Классификация статей доходов и расходов бюджета

Также может осуществляться классификация расходов бюджета и доходов по видам:

- долгосрочные или краткосрочные;

- постатейные;

- с временным периодом;

- гибкие и статические;

- преемственные или с нулевым уровнем;

- профицитные, дефицитные, сбалансированные.

Классификация является условной. Каждое предприятие может руководствоваться собственными принципами и подходами. Компания может выбрать несколько субъектов для бюджетирования на предприятии или делать общий план без детализации по видам бюджета, осуществлять процесс планирования в обычной таблице Excel или применять средства автоматизации.

Каждое предприятие может руководствоваться собственными принципами и подходами. Компания может выбрать несколько субъектов для бюджетирования на предприятии или делать общий план без детализации по видам бюджета, осуществлять процесс планирования в обычной таблице Excel или применять средства автоматизации.

Основные виды бюджетирования используются на любом предприятии и, как явление, это планирование с целью повышения результативности хозяйственной деятельности.

Смотрите также «Модуль управления движения денежных средств»все основные понятия и категории бюджетирования

Операционная прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между выручкой от реализации и полной себестоимостью от реализации или между маржинальным доходом и величиной постоянных затрат.

Валовая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как сумма операционной прибыли и финансового результата от прочей реализации(в основном от реализации активов предприятия — основных средств, запасов материальных оборотных средств и пр. )

)

Прибыль до налогообложения — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между валовой прибылью и суммой начисленных за бюджетный период процентов по привлеченным средствам (кредитам).

Чистая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между прибылью до налогообложения и суммой начисленных налогов за период.

Нераспределенная прибыль (прибыль, остающаяся в распоряжении предприятия) — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между чистой прибылью и внереализационными расходами (трансфертами).

Отчет об инвестициях — основной плановый и отчетный документ инвестиционного бюджета, содержащий данные о величине и структуре инвестиционных вложений (капитальных и долгосрочных финансовых вложений) предприятия за бюджетный период.

Отчет о движении денежных средств — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные о величине и структуре поступлений и расходов денежных средств предприятия за бюджетный период.

Отчет об изменении финансового состояния

— один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные об изменениях величины и структуры оборотных средств и краткосрочных обязательств предприятия за бюджетный период.Управленческий баланс — основной плановый и отчетный документ сводного бюджета, содержащий данные об изменениях величины и структуры активов и источниках финансирования деятельности предприятия за бюджетный период.

Бюджет развития — один из вариантов составления долгосрочного бюджета, в котором инвестиционный бюджет имеет не только расходную, но и доходную часть, определяемую как доход от инвестиционных вложений за инвестиционный цикл (срок полезной службы инвестиций).

Индикативный бюджет — один из вариантов составления долгосрочного бюджета, при котором бюджетные показатели не являются обязательными Для центров ответственности (подразделений) и выполняют функции долгосрочных ориентиров развития бизнеса при выполнении подразделениями бюджетного задания на текущий (краткосрочный) бюджетный период.

- Валерий Щербаков, кандидат экономических наук, доцент; руководитель кафедры финансов и налоговой политики факультета бизнеса Новосибирского государственного технического университета

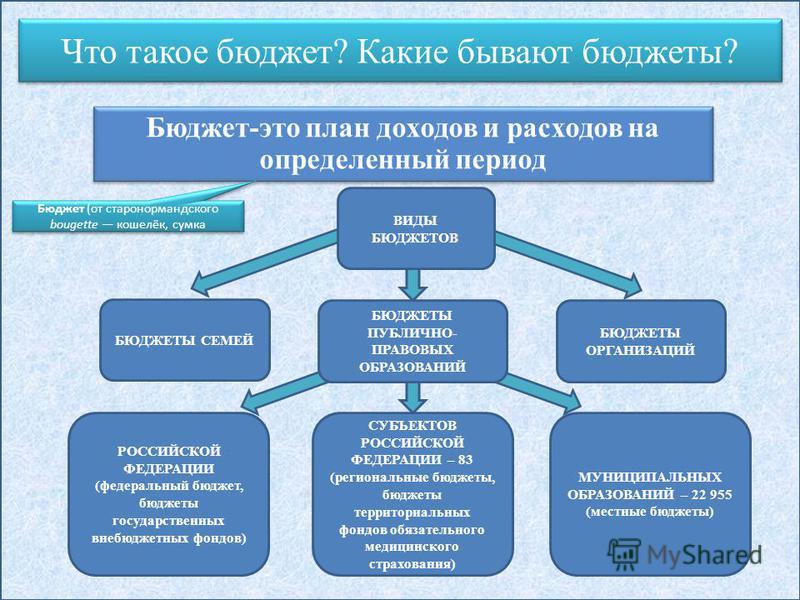

Понятие и виды бюджета.

⇐ ПредыдущаяСтр 4 из 15Следующая ⇒Центральное место в финансовой системе России, как и любого другого государства, занимает бюджет. Бюджетявляется исходной сферой бюджетной деятельности и одной из основополагающих финансово-правовых категорий. Во всяком государстве он существует не иначе как в правовой форме. В связи с этим о бюджете можно говорить в экономическом и юридическом аспектах.

В экономическом аспекте бюджет — это «форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» (ст. 6 БК). Таким образом, экономическая сущность бюджета проявляется в общественных отношениях, связанных с аккумулированием, распределением и использованием средств централизованного денежного фонда соответствующего территориального уровня. Выполнение социальной, политической и экономической функций любого государства объективно требует финансовых ресурсов, а удовлетворяются государственные потребности в денежной форме.

6 БК). Таким образом, экономическая сущность бюджета проявляется в общественных отношениях, связанных с аккумулированием, распределением и использованием средств централизованного денежного фонда соответствующего территориального уровня. Выполнение социальной, политической и экономической функций любого государства объективно требует финансовых ресурсов, а удовлетворяются государственные потребности в денежной форме.

В юридическом аспекте бюджет — это финансовый план, утверждаемый соответствующим законодательным (представительным) органом в форме закона или правового акта представительного органа муниципального образования. В связи с этим в юридическом смысле бюджет представляет собой финансово-плановый акт и закон (постановление). Как основной финансовый план бюджет характеризуется универсальностью и координацией. Универсальность бюджета как финансового акта проявляется в аспекте охвата им, как ни одним другим финансовым планом, практически всех областей и сфер экономического и социального развития. Координирующая роль бюджета проявляется через взаимосвязь показателей бюджета с показателями других финансовых планов.

Как основной финансовый план бюджет характеризуется универсальностью и координацией. Универсальность бюджета как финансового акта проявляется в аспекте охвата им, как ни одним другим финансовым планом, практически всех областей и сфер экономического и социального развития. Координирующая роль бюджета проявляется через взаимосвязь показателей бюджета с показателями других финансовых планов.

В материальномаспекте бюджет представляет собой централизованный денежный фонд, формируемый на определенном территориальном уровне для обеспечения функций соответствующих органов власти. Материально-вещественное воплощение бюджетные отношения получают в процессе их реализации, т. е. они (бюджетные отношения) материализуются в централизованном денежном фонде соответствующего территориального образования. Материальное содержание бюджета имеет сложную организационную структуру и находится в постоянной динамике: изменяется объем аккумулируемых денежных средств, виды доходов и расходов. Конкретная величина бюджетного фонда, отражающая степень централизации финансовых ресурсов в руках государства, зависит от ряда факторов: уровня развития экономики; методов хозяйствования на предприятиях, в организациях, учреждениях; решаемых обществом экономических, социальных задач и т. п. Именно материальный аспект бюджета отражается в официальных источниках, определяющих финансирование какого-либо мероприятия, государственного органа, зачисление суммы на бюджетный счет, выдачу субсидии из бюджета и т. п.

Конкретная величина бюджетного фонда, отражающая степень централизации финансовых ресурсов в руках государства, зависит от ряда факторов: уровня развития экономики; методов хозяйствования на предприятиях, в организациях, учреждениях; решаемых обществом экономических, социальных задач и т. п. Именно материальный аспект бюджета отражается в официальных источниках, определяющих финансирование какого-либо мероприятия, государственного органа, зачисление суммы на бюджетный счет, выдачу субсидии из бюджета и т. п.

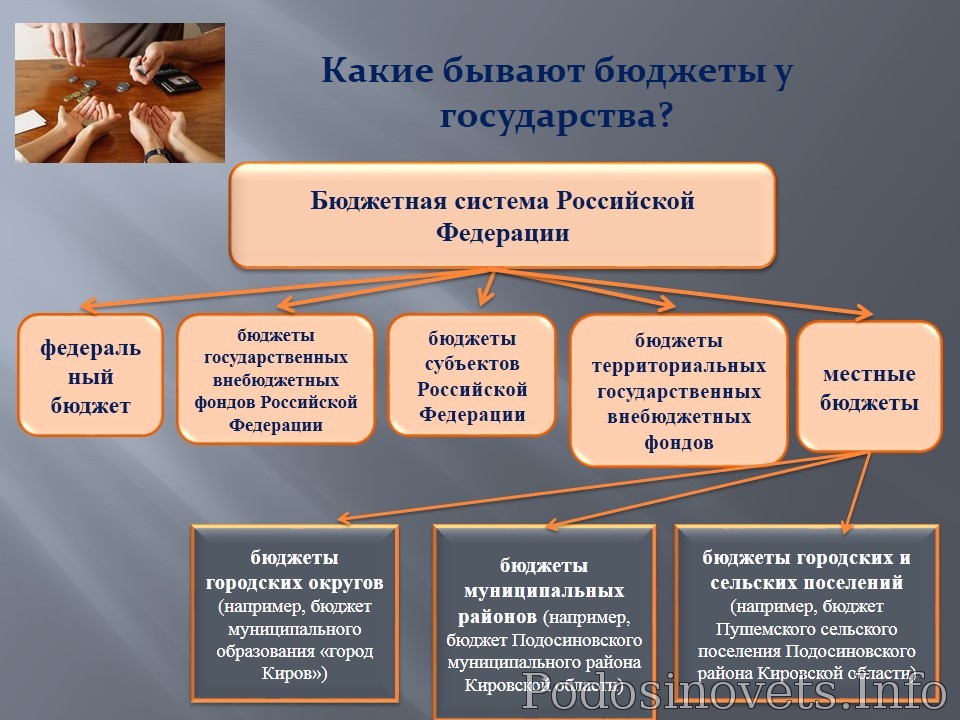

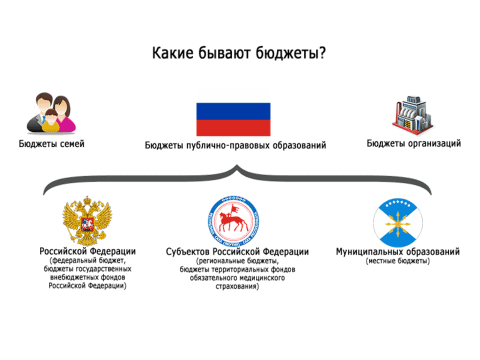

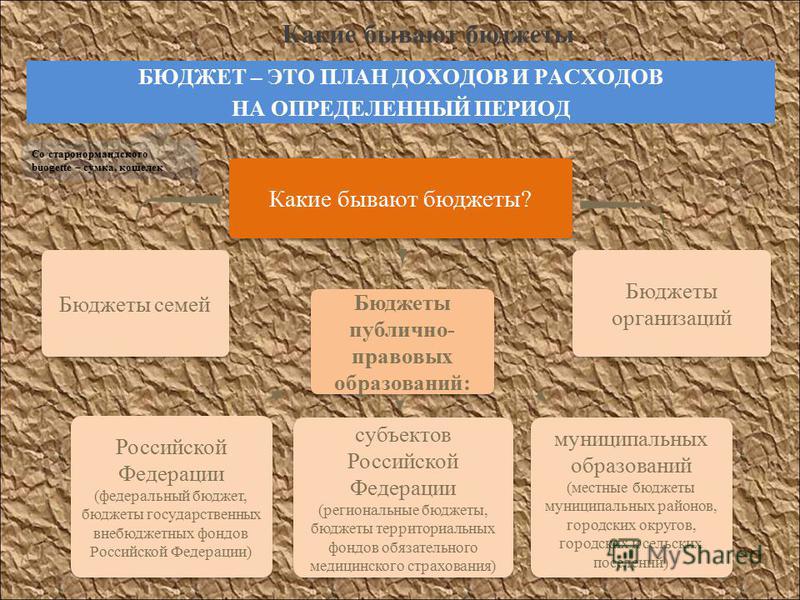

Виды бюджетов:

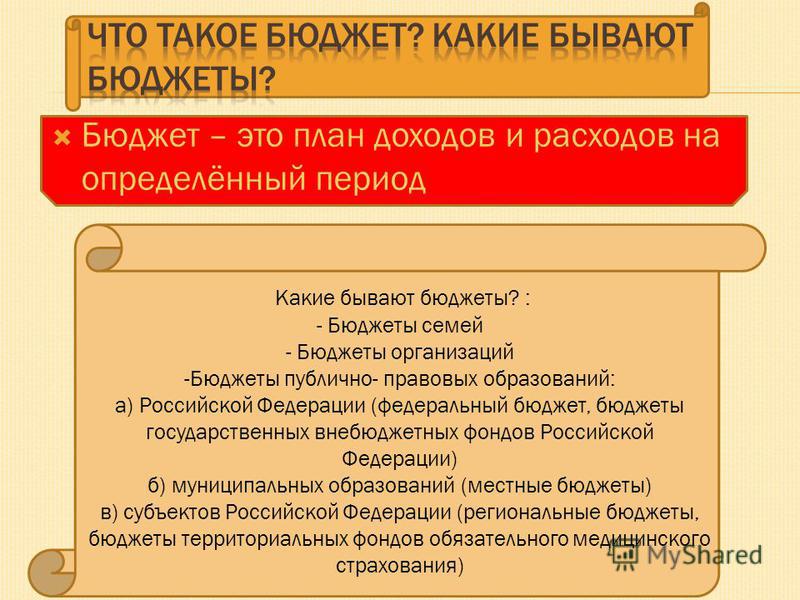

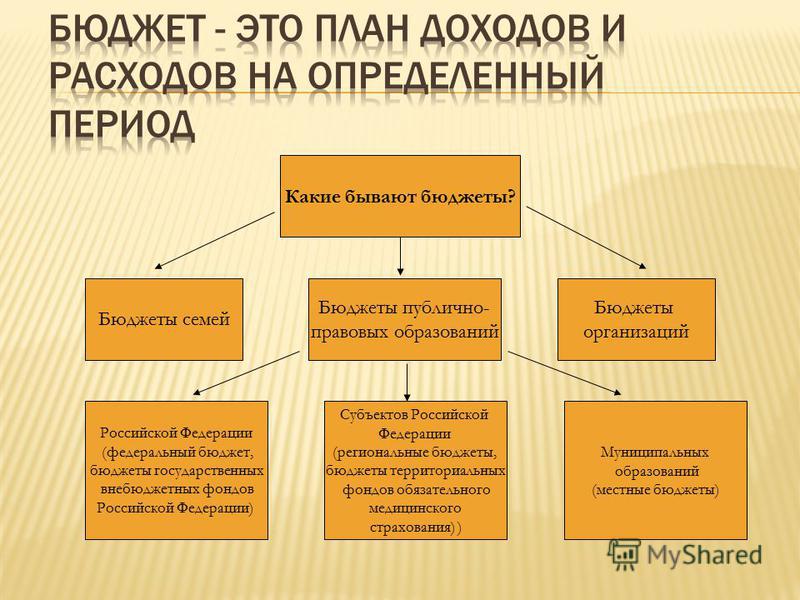

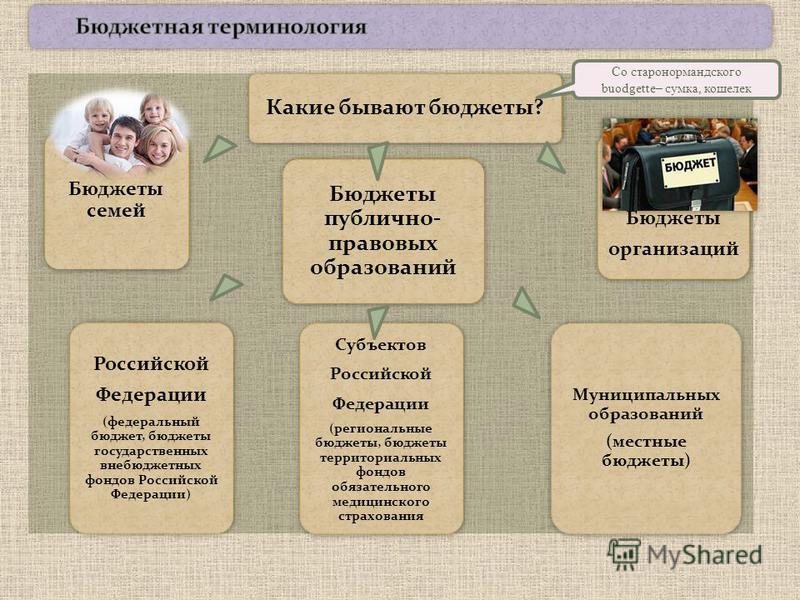

1. Бюджет федеральный— это экономические отношения, опосредующие процесс аккумулирования, распределения и использования централизованного денежного фонда Российской Федерации как единого государства, находящегося в распоряжении соответствующих органов власти, предназначенного для финансирования функций и задач общегосударственного значения и являющегося основным финансовым планом государства, утверждаемым Государственной Думой, Советом Федерации, Президентом РФ.

Роль федерального бюджета выражается в том, что он является основной финансовой базой функционирования государства. Централизация финансовых средств в федеральном бюджете имеет важное экономическое и политическое значение, позволяет осуществлять единую финансовую политику на территории всей страны. Средства, мобилизуемые в федеральном бюджете, используются для расходов на общегосударственные нужды, которые не могут (или не должны) быть обеспечены из других источников. С помощью федерального бюджета осуществляется перераспределение финансовых средств между субъектами РФ с целью выравнивания условий их социально-экономического развития.

2.Бюджет субъекта РФ — это экономические отношения, опосредующие процесс аккумулирования, распределения и использования централизованного денежного фонда субъекта РФ, находящегося в распоряжении соответствующих органов власти, предназначенного для финансирования функций и задач этого субъекта и являющегося его основным финансовым планом, утверждаемым представительным органом в форме регионального закона.

Бюджеты субъектов РФ представляют собой второй уровень иерархично построенной бюджетной системы. Местоположение бюджетов субъектов РФ обусловливает их определенную специфику, которая проявляется во взаимоотношениях с федеральным бюджетом и бюджетами муниципальных образований.

3.Бюджет местный (муниципальный) — это экономические отношения, опосредующие процесс аккумулирования, распределения и использования централизованного денежного фонда муниципального образования, находящегося в распоряжении органов местного самоуправления, предназначенного для финансирования общих задач местного значения, а также государственных делегированных полномочий и являющегося основным финансовым планом муниципального образования, утверждаемым представительным органом.

Муниципальные бюджеты представляют собой особый, третий уровень иерархично построенной бюджетной системы, в чем и выражается их особенность: они максимально приближены к потребностям местного сообщества и вместе с тем жизненно важны для государства в целом.

Каждый бюджет тесно взаимосвязан со всеми звеньями финансовой системы РФ и именно через него осуществляется финансовая политика государства.

Бюджет как финансовый план соответствующей территории, принимаемый в форме закона или правового акта представительного органа муниципального образования, следует отличать от консолидированного бюджета.

4.Консолидированный бюджет — это свод бюджетов всех уровней бюджетной системы на соответствующей территории. Он дает информацию о всех доходах и расходах на территории и используется в целях анализа, расчетов, прогнозирования. Консолидированный бюджет не утверждается в форме закона или иного нормативного правового акта. Следовательно, он не способен порождать, прекращать или изменять права и обязанности Российской Федерации, субъекта РФ и муниципального образования.

Консолидированный бюджет муниципального района представляет собой бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами) (ст. 14 БК).

14 БК).

Консолидированный бюджет субъекта РФ включает в себя бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими бюджетами) (ст. 15 БК).

Консолидированный бюджет Российской Федерации представляет собой федеральный бюджет и свод бюджетов других уровней бюджетной системы РФ (без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов) (ст. 16 БК).

Все бюджеты, входящие в бюджетную систему РФ (за исключением бюджетов государственных внебюджетных фондов), имеют единую структуру, определенную бюджетной классификацией РФ.

Поиск по сайту:

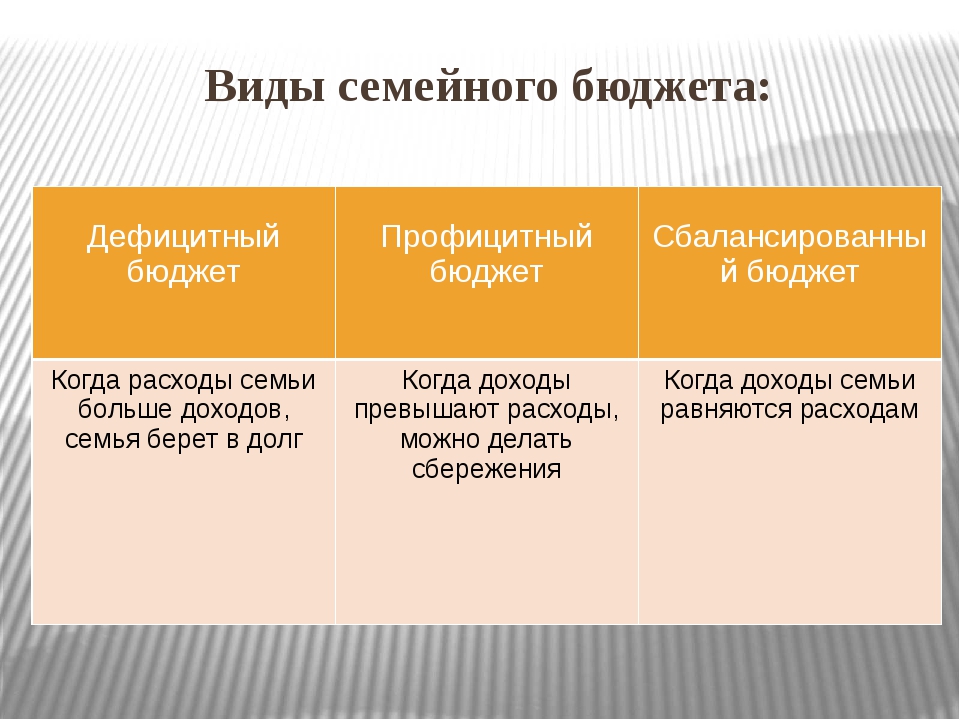

Типы семейного бюджета и их особенности

Автор ПапаБанкир.ру На чтение 4 мин. Опубликовано

Увы, часто семейное счастье рушится из-за быта. Может, кому-то это покажется странным, но основной причиной могут стать деньги. Ситуации, когда жена хочет потратить много средств на ненужную вещь или муж совершает неоправданно дорогие покупки, не редкость. Именно из-за этого и случается разлад. В данной статье мы рассмотрим основные типы семейного бюджета и их особенности.

Может, кому-то это покажется странным, но основной причиной могут стать деньги. Ситуации, когда жена хочет потратить много средств на ненужную вещь или муж совершает неоправданно дорогие покупки, не редкость. Именно из-за этого и случается разлад. В данной статье мы рассмотрим основные типы семейного бюджета и их особенности.

Что такое семейный бюджет

Что такое «бюджет», знают, наверняка, все: и чиновники, и домохозяйки. Но бюджет – это не только метод контроля расходов и доходов. Нередко он выступает и как индикатор отношений в семье.

Семейный бюджет – это схема распределения прибыли и затрат семьи. Составляют его, как правило, на месяц. Выделяют следующие типы семейного бюджета: совместный, совместно-раздельный (долевое участие) и раздельный. Типы семейного бюджета – это разные подходы к формированию и распределению денег. У каждого типа – свои плюсы и минусы, и лишь сами члены семьи могут выбрать самый подходящий для себя вариант.

Зачем вести семейный бюджет? Прежде всего, чтобы:

- Учитывать реальные доходы.

Если не иметь представления о своих доходах и источниках их поступления, невозможно планировать затраты и ставить реальные цели на будущее.

- Контролировать затраты.

Наверняка хотя бы раз в жизни вы недоумевали, куда всё потратили. Контроль затрат помогает четко понимать, что вы купили и во что вложили средства. Зачастую мы, сами того не замечая, как бы «между делом», покупаем, например, разные сладости, съедающие наш бюджет. А ведь подобных трат вы легко можете избежать.

- Планировать расходы.

После того как вы начали контролировать свои расходы, составляйте план расходов. В основном наши затраты являются постоянными. Вы наверняка оплачиваете коммунальные услуги, тратите деньги на бензин или проезд на автобусе, посещаете спортзал, регулярно покупаете продукты. Зная, какие расходы предстоят в следующем месяце, вы запросто можете запланировать более серьезную покупку.

- Копить деньги.

Для многих это самый привлекательный момент в ведении семейного бюджета. Например, вы хотите купить машину или отправиться в кругосветное путешествие. На такие глобальные цели нужно немало денег, и накопления – оптимальное решение здесь. Очень важно понимать, сколько средств вы ежемесячно можете откладывать, не ущемляя себя и родных в привычных вещах.

- Создавать финансовую «подушку безопасности».

Многие пока лишь мечтают о неприкосновенном запасе на черный день. Но не забывайте, что его формирование – одна из наиболее приоритетных задач для любой семьи. Финансовая «подушка безопасности» – гарантия того, что в случае потери работы или незапланированных расходов вы будете чувствовать себя комфортно.

- Обеспечивать спокойствие и мир в доме.

Нередко мужья жалуются, что жены много денег тратят на одежду и походы в кафе с подругами. А женщины между тем упрекают своих мужей в регулярных и затратных походах в бары, посещении футбольных матчей, поездках на рыбалку и т. д. Если вы начнете вести семейный бюджет, то сможете грамотно планировать свои доходы и расходы, научитесь экономить. У вас всегда будут оставаться деньги на небольшие личные радости, новый костюм или игровую приставку – в зависимости от пожеланий.

д. Если вы начнете вести семейный бюджет, то сможете грамотно планировать свои доходы и расходы, научитесь экономить. У вас всегда будут оставаться деньги на небольшие личные радости, новый костюм или игровую приставку – в зависимости от пожеланий.

3 основных типа семейного бюджета

- Совместный семейный бюджет

Достаточно распространены все типы семейного бюджета. Сбалансированный (совместный) при этом, пожалуй, встречается чаще остальных. Он подразумевает, что все деньги, заработанные членами семьи, суммируются, после чего супруги сообща решают, как распределить полученные средства на определенный срок (как правило, на месяц). Основное преимущество такого типа ведения бюджета заключается в ощущении единства. Супруги договариваются о предстоящих расходах и совместно отвечают за распределение денег.

Совместному типу семейного бюджета, или «общему кошельку», как правило, отдают предпочтение те семьи, где муж и жена зарабатывают примерно одинаково, а также пары, в которых мужчина полностью или частично обеспечивает супругу. Последний вариант почти неизбежен, если жена находится в декрете и мужчина – единственный кормилец в семье. Так по факту бюджет становится единоличным. Но эмоционально он воспринимается как общий, поскольку средства хранятся в специально отведенном, известном для сторон месте и супруги вместе решают, куда их потратить. В основе совместного типа семейного бюджета – доверие друг к другу, взаимная ответственность и способность идти на уступки.

Последний вариант почти неизбежен, если жена находится в декрете и мужчина – единственный кормилец в семье. Так по факту бюджет становится единоличным. Но эмоционально он воспринимается как общий, поскольку средства хранятся в специально отведенном, известном для сторон месте и супруги вместе решают, куда их потратить. В основе совместного типа семейного бюджета – доверие друг к другу, взаимная ответственность и способность идти на уступки.

Бюджетный процесс в разных странах

Ранее мы читали о значении бюджета в экономике стран. Помимо определения приоритетов и распределения ресурсов, а также учета политических компромиссов, побед и поражений, бюджеты играют важную роль друг в друге. Они зеркало будущего; они создают картину того, какими будут будущие последствия текущих действий, желательными или плачевными. Поэтому бюджеты должны быть хорошо продуманными планами, которые должны быть направлены не только на краткосрочные выгоды, но и на долгосрочные выгоды.

По словам автора Аарона Б. Вильдавски, в книге «Бюджетирование: сравнительная теория бюджетных процессов» возникает очень уместный вопрос:

Вильдавски, в книге «Бюджетирование: сравнительная теория бюджетных процессов» возникает очень уместный вопрос:

- Кто будет планировать бюджетный процесс, центральный орган, децентрализованные или делегированные полномочия или нецентрализованные независимые органы

- Как будет происходить планирование через центральный орган, который будет формировать правила, или систему цен, действующую через нецентрализованные подразделения

Процесс составления бюджета во многом зависит от имеющихся ресурсов и богатства страны.Если страна бедна, но экологические условия стабильны и определенны, наиболее часто используемым методом составления бюджета является составление бюджета из доходов. Когда богатство отсутствует, то есть страна бедна, а окружающая среда неопределенная, процесс составления бюджета — это повторяющееся составление бюджета. Повторяющееся составление бюджета — обычное явление для бедных стран, где составление бюджета происходит несколько раз в год из-за меняющихся сценариев, ограниченности средств и неуместных стратегий.

Богатые страны, в которых есть определенные условия, переходят к составлению дополнительных бюджетов, и в случае неопределенности дополнительный бюджет чередуется с повторяющимся бюджетом.Разница в бюджетном процессе в разных странах также происходит из-за их соответствующей системы налогообложения, а также того, как и какие программы они тратят деньги. Таким образом, в то время как в Японии есть избирательная партия, Либерально-демократическая партия, которая играет важную роль в бюджетном процессе, во Франции существует смешанная президентско-парламентская система, в США есть независимые законодательные и исполнительные органы, а кабинет министров Великобритании отвечает за принятие важных решений. в отношении доходов, налогов и расходов.

В США Управление по вопросам управления и бюджета направляет президента в достижении бюджетных целей . Соответствующие государственные органы подали свои заявки на получение средств, которые рассматриваются. Комитет по ассигнованиям Палаты представителей решает, сколько денег должно быть выделено на каждую цель, однако окончательное решение остается за Конгрессом. После бюджетных реформ 1974 г. многие подкомитеты отказались от опеки, и их роль перешла к вышестоящим органам Палаты представителей.

После бюджетных реформ 1974 г. многие подкомитеты отказались от опеки, и их роль перешла к вышестоящим органам Палаты представителей.

В Индии союзный бюджет представляет министр финансов ежегодно в феврале года. Процесс начинается с выступления в парламенте по бюджету, которое состоит из двух частей: в одной излагается общий экономический сценарий, а во второй — детали предлагаемых налогов на следующий финансовый год. Общее обсуждение бюджета происходит через несколько дней после его представления, и проводится голосование по запросу на гранты.

Важным аспектом этого процесса является решение о сокращении расходов, которое позволяет членам верхней палаты ставить под сомнение политику и программы правительства, на которое расходуются деньги.Эти режущие движения бывают трех типов, а именно:

- Сокращение политики, когда сумма спроса снижается на скудный 1 рупий, что также означает, что инициатор не одобряет политику

- Экономическая скидка, когда спрос уменьшается на определенную сумму

- Сокращение токенов — это когда сумма спроса уменьшается на 100 рупий

Парламентский комитет играет важную роль только тогда, когда ограниченное время парламента приводит к ситуации гильотины, когда не все требования обсуждаются. В этой ситуации связанные с департаментом постоянные комитеты и финансовые комитеты берут на себя задачу по детальной проверке государственных расходов, расходов и результатов деятельности.

В этой ситуации связанные с департаментом постоянные комитеты и финансовые комитеты берут на себя задачу по детальной проверке государственных расходов, расходов и результатов деятельности.

Бюджетный процесс в Великобритании также является длительным, когда департаменты представляют свои запросы на финансирование или основные сметы поставок в Ее Величество или Казначейство Ее Величества . Затем правительство выпускает сводный документ под названием «Оценка предложения центрального правительства за год». У агентств есть соответствующий комитет по надзору в парламенте, который наблюдает за изменениями, если таковые были внесены в поданные запросы.Парламент Великобритании не принимает решение по новому бюджету до лета, и поэтому финансирование соответствующих агентств продолжается до тех пор, пока новый бюджет не будет принят.

В быстро развивающейся экономике, такой как Китай, центральным агентством, контролирующим бюджет, является Министерство финансов (МФ) . Национальный аудиторский комитет проводит аудит Минфина, и наиболее частым несоответствием, на которое они ссылаются, было выделение сверх суммы, предусмотренной в бюджете, или невыделение суммы, указанной в бюджетных запросах.Китайское законодательное собрание — Всекитайское собрание народных представителей — лишено какого-либо существенного контроля над бюджетным процессом, который часто упоминается как корень бюджетных проблем в Китае.

Национальный аудиторский комитет проводит аудит Минфина, и наиболее частым несоответствием, на которое они ссылаются, было выделение сверх суммы, предусмотренной в бюджете, или невыделение суммы, указанной в бюджетных запросах.Китайское законодательное собрание — Всекитайское собрание народных представителей — лишено какого-либо существенного контроля над бюджетным процессом, который часто упоминается как корень бюджетных проблем в Китае.

Было бы интересно узнать больше о бюджетных процессах других стран, однако это выходит за рамки данной статьи. Однако читателям и студентам рекомендуется попытаться изучить бюджетный процесс в таких странах, как Франция и Германия, и в контрастных странах, таких как Сомали и Зимбабве в Африке, Афганистане, а также в Пакистане, Бангладеш и Таиланде в Азии.

Авторство / Ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team .

В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно.Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно.Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого. Глава 4 — Бюджетный контроль

Глава 4 — Бюджетный контрольЦели главы

Структура главы

Методы бюджетного контроля

Действия управления и контроль затрат

Составление бюджета с нулевой базой (ZBB)

Ключевые термины

Есть два типа контроля: бюджетный и финансовый.В этой главе рассматривается только бюджетный контроль. Это связано с тем, что финансовый контроль был подробно рассмотрен в главах 1 и 2. Бюджетный контроль определяется Институтом бухгалтеров затрат и управленческого учета (CIMA) как:

Бюджетный контроль определяется Институтом бухгалтеров затрат и управленческого учета (CIMA) как:

«Составление бюджетов, увязывающих обязанности руководителей с требованиями политики, и постоянное сравнение фактических результатов с заложенными в бюджет, либо для обеспечения индивидуальными действиями цели этой политики, либо для обеспечения основы для ее пересмотра» .

В данной главе представлены:

· Указание и объяснение важности бюджетного контроля в маркетинге как ключевого метода маркетингового контроля· Обзор преимуществ и недостатков бюджетирования

· Введение в методы составления бюджетов

· Оценка использования бюджетов.

Из всех видов деятельности, составление бюджета является одним из самых важных и, следовательно, требует пристального внимания.В главе рассматривается концепция центров ответственности, а также преимущества и недостатки бюджетного контроля. Затем рассматриваются детали бюджетного строительства и способы его использования. Как и все инструменты управления, в этой главе подчеркивается необходимость в подробной информации, если метод будет использоваться в полной мере.

Как и все инструменты управления, в этой главе подчеркивается необходимость в подробной информации, если метод будет использоваться в полной мере.

a) Бюджет:

· Официальный отчет о финансовых ресурсах, зарезервированных для выполнения определенных действий в определенный период времени.· Помогает координировать деятельность организации.

Примером может быть рекламный бюджет или бюджет отдела продаж.

б) Бюджетный контроль:

· Метод контроля, при котором фактические результаты сравниваются с бюджетами.· Любые различия (отклонения) ложатся на ответственность ключевых лиц, которые могут либо осуществлять контрольные действия, либо пересматривать исходные бюджеты.

Центры бюджетного контроля и ответственности;

Это позволяет менеджерам контролировать организационные функции.

Центр ответственности можно определить как любое функциональное подразделение, возглавляемое менеджером, который отвечает за деятельность этого подразделения.

Есть четыре типа центров ответственности:

a) Центры доходовОрганизационные единицы, в которых продукция измеряется в денежном выражении, но не сравнивается напрямую с затратами на ввод.

б) Расчетные центры

Единицы, в которых входы измеряются в денежном выражении, а выходы — нет.

в) МВП

Где производительность измеряется разницей между доходами (выходами) и расходами (входами). Продажа между отделами часто осуществляется по «трансфертным ценам».

г) Инвестиционные центры

Где результаты сравниваются с активами, использованными для их производства, то есть ROI.

Преимущества бюджетирования и бюджетного контроля

Есть ряд преимуществ бюджетирования и бюджетного контроля:

· Заставляет руководство думать о будущем, что, вероятно, является наиболее важной особенностью системы бюджетного планирования и контроля.· Способствует координации и общению.

· Четко определяет зоны ответственности. Требует, чтобы менеджеры бюджетных центров несли ответственность за достижение бюджетных целей для операций, находящихся под их личным контролем.

· Обеспечивает основу для служебной аттестации (дисперсионный анализ).Бюджет — это, по сути, критерий, по которому измеряется и оценивается фактическая производительность. Контроль обеспечивается путем сравнения фактических результатов с бюджетным планом. Затем можно исследовать отклонения от бюджета, а причины различий можно разделить на контролируемые и неконтролируемые факторы.

· Позволяет предпринять корректирующие действия при появлении отклонений.

· Мотивирует сотрудников, участвуя в формировании бюджетов.

· Улучшает распределение ограниченных ресурсов.

· Экономия времени управления за счет использования принципа управления по исключениям.

Вынуждает руководство смотреть вперед, составлять подробные планы достижения целей для каждого отдела, операции и (в идеале) каждого менеджера, предвидеть и определять цель и направление организации.

Вынуждает руководство смотреть вперед, составлять подробные планы достижения целей для каждого отдела, операции и (в идеале) каждого менеджера, предвидеть и определять цель и направление организации.

Проблемы с бюджетом

Хотя бюджеты могут быть важной частью любой маркетинговой деятельности, они все же имеют ряд недостатков, особенно с точки зрения восприятия.

· Бюджеты можно рассматривать как устройства давления, навязанные руководством, что приводит к:а) плохие трудовые отношения

б) неточный учет.· Ведомственный конфликт возникает из-за:

а) споры по поводу распределения ресурсов

б) департаменты обвиняют друг друга, если цели не достигаются.· Трудно совместить личные / индивидуальные и корпоративные цели.

· Отходы могут возникать, если менеджеры придерживаются мнения: «Лучше потратить их, иначе мы потеряем». Это часто сочетается с «построением империи» для повышения престижа отдела.

Ответственность по сравнению с контролем, то есть некоторые затраты находятся под влиянием более чем одного человека, например затраты на электроэнергию.

· Менеджеры могут переоценить затраты, чтобы в будущем их не обвиняли в перерасходе средств.

Характеристики бюджетника

Хороший бюджет характеризуется следующим:

· Участие: привлечь как можно больше людей к составлению бюджета.

· Полнота: охват всей организации.

· Стандарты: основывать на установленных стандартах производительности.

· Гибкость: учитывать изменяющиеся обстоятельства.

· Обратная связь: постоянно следить за производительностью.

· Анализ затрат и доходов: это можно сделать на основе продуктовых линий, отделов или центров затрат.

Бюджетная организация и управление:

При организации и администрировании бюджетной системы могут применяться следующие характеристики:

a) Бюджетные центры: Подразделения, ответственные за подготовку бюджетов. Бюджетный центр может включать в себя несколько центров затрат.b) Бюджетный комитет: Он может состоять из старших членов организации, например руководители и руководители департаментов (с управляющим директором в качестве председателя).

· Координация подготовки бюджетов, включая выпуск руководства.

· Составление графиков подготовки бюджетов

· Предоставление информации, помогающей при подготовке бюджета

· Сравнение фактических результатов с бюджетом и исследование отклонений.c) Сотрудник по бюджету: Контролирует бюджетное администрирование. Работа включает:

· взаимодействие между бюджетным комитетом и менеджерами, ответственными за подготовку бюджета

· решение проблем бюджетного контроля

· обеспечение соблюдения сроков

· обучение людей бюджетному контролю.d) Бюджетное руководство:

Этот документ:

· диаграммы организации

· подробные сведения о бюджетных процедурах

· содержат коды счетов для статей расходов и доходов

· графики процесса

· четко определены обязанности лиц, вовлеченных в систему бюджетирования.

Каждая часть организации должна быть представлена в комитете, поэтому должен быть представитель отдела продаж, производства, маркетинга и так далее. В функции бюджетного комитета входит:

Каждая часть организации должна быть представлена в комитете, поэтому должен быть представитель отдела продаж, производства, маркетинга и так далее. В функции бюджетного комитета входит:

Составление бюджета

Во-первых, определите основной бюджетный фактор. Это также известно как ключевой бюджетный фактор или ограничивающий бюджетный фактор и является фактором, ограничивающим деятельность предприятия.Это ограничивает вывод, например продажи, материалы или рабочая сила.

a) Бюджет продаж: включает реалистичный прогноз продаж. Он готовится в единицах каждого продукта, а также в продажной стоимости. Методы прогнозирования продаж включают:

· мнения продавцов

· исследование рынка

· статистические методы (корреляционный анализ и изучение тенденций)

· математические модели.

При использовании этих методов учитывайте:

· ценовая политика компании

· общие экономические и политические условия

· изменения в населении

· конкуренция

· доходы и вкусы потребителей

· реклама и другие методы стимулирования сбыта

· послепродажное обслуживание

· предлагаемые условия кредита.

b) Производственный бюджет: выражается только в количественном выражении и привязан к бюджету продаж. В обязанности начальника производства входит:

· анализ загрузки завода

· бюджеты незавершенного производства.

Если потребности превышают вместимость, он может:

· субподряд

· план сверхурочных

· введение сменной работы

· аренда или покупка дополнительного оборудования

· бюджет закупок материалов как количественный, так и финансовый.

c) Сырье и бюджет закупок:

· Бюджет использования материалов указан в количествах.

· Бюджет закупок материалов является количественным и финансовым.

Факторы, влияющие на а) и б), включают:

· производственные потребности

· планируемые уровни запасов

· складские площади

· тенденции цен на материалы.

d) Бюджет рабочей силы: количественный и финансовый. На это влияют:

На это влияют:

· производственные потребности

· количество доступных человеко-часов

· классы требуемой рабочей силы

· ставки заработной платы (профсоюзы)

· необходимость в стимулах.

e) Кассовый бюджет: кассовый план на определенный период времени. В нем суммируются ежемесячные поступления и платежи. Таким образом, он выделяет ежемесячные излишки и дефициты реальных денежных средств. Его основные применения:

· для поддержания контроля над денежными потребностями фирмы, например, акции и должники· чтобы позволить фирме принять меры предосторожности и заранее организовать инвестиции и ссуды всякий раз, когда возникают излишки или дефициты денежных средств

· показать осуществимость планов руководства в денежном выражении

· для иллюстрации финансового воздействия изменений в политике управления, e.г. изменение условий кредитования клиентов.

Денежные поступления могут поступать от одного из следующих источников:

· продажа за наличные

· платежи дебиторами

· продажа основных средств

· выпуск новых акций

· получение процентов и дивидендов от инвестиций.

Денежные выплаты могут производиться за одно или несколько из следующих действий:

· покупка акций

· выплата заработной платы или других расходов

· покупка основных средств

· выплата процентов, дивидендов или налогообложения.

Этапы подготовки кассового бюджета

i) Шаг 1: ежемесячно составляйте примерный кассовый бюджет. Ниже представлен предлагаемый макет.

Месяц 1 | Месяц 2 | Месяц 3 | ||

$ | $ | $ | ||

Кассовые поступления | ||||

Расписки от дебиторов | ||||

Продажа основных средств | ||||

Кредитов получено | ||||

Поступления от выпуска акций | ||||

Прочие денежные поступления | ||||

Наличные расчеты | ||||

Платежи кредиторам | ||||

Заработная плата | ||||

Погашение кредита | ||||

Капитальные затраты | ||||

Налогообложение | ||||

Дивиденды | ||||

Прочие денежные расходы | ||||

Поступления за вычетом платежей | ||||

Остаток денежных средств на начало периода б / п | Вт | X | Y | |

Остаток денежных средств на конец периода c / f | X | Y | Z | |

ii) Шаг 2: отсортируйте денежные поступления от дебиторов

iii) Шаг 3: прочие доходы

iv) Шаг 4: рассортируйте денежные выплаты поставщикам

v) Шаг 5: установите другие выплаты наличными в месяц

Рисунок 4. 1 показана структура сводного анализа бюджета.

1 показана структура сводного анализа бюджета.

Рисунок 4.1 Состав основного бюджета

ОПЕРАЦИОННЫЙ БЮДЖЕТ | ФИНАНСОВЫЙ БЮДЖЕТ |

состоит из: — | состоит из |

Бюджетная прибыль / убыток согласно: получить: | Кассовый бюджет |

Производственный бюджет | Бухгалтерский баланс |

Бюджет материалов | Отчет о денежных средствах |

Бюджет рабочей силы | |

Админ. | |

Бюджет запасов |

бюджет

бюджете) Прочие бюджеты:

Сюда входят бюджеты на:

· администрация

· исследования и разработки

· коммерческие расходы

· капитальные затраты

· оборотный капитал (дебиторы и кредиторы).

Основной бюджет (рисунок 4.1) иллюстрирует это. Теперь попробуйте упражнение 4.1.

Упражнение 4.1 Составление бюджета I

Составьте кассовый бюджет для D. Ситуация на сайте с указанием остатка на конец каждого месяца на основе следующей информации, предоставленной ею за шесть месяцев, закончившихся 31 декабря 19X2 года.

a) Начальные деньги 1200 долларов.

19X2 | 19X3 | |||||||||||

Продажи по 20 долларов за единицу | МАР | АПРЕЛЬ | МАЙ | ИЮН | ИЮЛ | АВГ | СЕН | октябрь | ноя | дек | ЯНВ | ФЕВ |

260 | 200 | 320 | 290 | 400 | 300 | 350 | 400 | 390 | 400 | 260 | 250 | |

Денежные средства получены от продаж через 3 месяца после продажи.

c) Производство в единицах: 240 | 270 | 300 | 320 | 350 | 370 | 380 | 340 | 310 | 260 | 250 |

г) Стоимость сырья 5 долларов за единицу.Из них 80% оплачиваются в течение месяца производства и 20% после производства.

e) Прямые затраты на рабочую силу в размере 8 долларов на единицу оплачиваются в месяц изготовления.

е) Переменные расходы составляют 2 доллара за единицу. Из них 50% выплачиваются в том же месяце, что и производство, и 50% — в месяц, следующий за производством.

g) Постоянные расходы — 400 долларов в месяц, выплачиваются ежемесячно.

з) Оборудование стоимостью 2000 долларов должно быть оплачено в октябре 19X2 года.

i) Получит наследство в размере 2500 долларов в декабре 19X2 года.

j) Стоимость розыгрыша 300 долларов в месяц.

Пример

Ферма сахарного тростника в районе Ловельд может составить операционный бюджет следующим образом:

· Выращивание

· Орошение

· Полевое обслуживание

· Сбор урожая

· Транспортировка.

При каждой операции будут затраты на рабочую силу, материалы и использование оборудования. Поэтому, например, При сборе урожая они могут включать четыре ресурса, а именно:

· Работа:— резка

— песок· Тракторы

· Тростниковые прицепы

· Орудия и принадлежности.

После определения центров затрат следующим шагом будет количественный расчет ресурсов, которые будут использоваться, и дальнейшая разбивка его на более короткие периоды, например, один месяц или три месяца. Выбранный период важен в том смысле, что чем он короче, тем больший контроль может осуществлять бюджет, но тем больше затраты на подготовку бюджета и отчетность о любых отклонениях.

Количественный бюджет заготовки может быть рассчитан, как показано на рисунке 4.2.

Рисунок 4.2 Количественный бюджет заготовки

Сбор урожая | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

Трудовые отношения | ||||

Раскрой | ноль | 9000 тонн | 16000 тонн | 10 000 тонн |

Разное | ноль | 300 человеко-дней | 450 человеко-дней | 450 человеко-дней |

Тракторы | ноль | 630 часов | 1,100 часов | 700 часов |

Тростниковые прицепы | ноль | 9000 тонн | 16000 тонн | 10 000 тонн |

Imp и прочие принадлежности | ноль | 9000 тонн | 16000 тонн | 10 000 тонн |

Каждый предмет измеряется в различных количественных единицах — тоннах тростника, человеко-днях и т. Д.- и зависит от индивидуального мнения о том, какое устройство лучше всего использовать.

Д.- и зависит от индивидуального мнения о том, какое устройство лучше всего использовать.

После того, как бюджет в количественном выражении подготовлен, затраты на единицу продукции можно распределить по отдельным статьям, чтобы получить бюджет для сбора урожая в финансовом выражении, как показано в таблице 4.2.

Расходы на списание

В таблице 4.2 тракторы имеют удельную стоимость 7,50 долларов в час — машины, такие как тракторы, имеют целый ряд затрат, таких как топливо и масло, ремонт и техническое обслуживание, водительские права, права, дорожный налог, страхование и амортизация.Некоторые затраты фиксированы, например амортизация и страхование, тогда как некоторые напрямую зависят от использования трактора, например топливо и масло. Другие расходы, такие как ремонт, непредсказуемы и могут быть очень высокими или низкими — приблизительная цифра, основанная на прошлом опыте.

Рисунок 4.3 Смета затрат на уборку урожая

Заготовка предметов | Стоимость единицы | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого |

Трудовые отношения | ||||||

Раскрой | 0 руб. | – | 6,750 | 12 000 | 7,500 | 26,250 |

Разное | 2.50 $ в день | – | 750 | 1,125 | 1,125 | 3,000 |

Тракторы | $ 7.50 в час | – | 4,725 | 8,250 | 5,250 | 18,225 |

Тростниковые прицепы | 0,15 долл. | – | 1,350 | 2,400 | 1,500 | 5,250 |

Imp.и прочее | 0,25 доллара США за тонну | – | 2,250 | 4 000 | 2,500 | 8,750 |

– | 15825 долларов США | $ 27 775 | $ 17 875 | 61 475 долларов США |

75 за тонну

75 за тонну США за тонну

США за тонну Таким образом, общие эксплуатационные расходы трактора за год могут быть включены в бюджет, как показано на рисунке 4. 4.

4.

Если трактор используется более 1000 часов, то его эксплуатационные расходы будут чрезмерно возмещены, а при использовании менее 1000 часов будет недовосстановление, то есть в первую очередь получение внутренней «прибыли» а во втором — «проигрыш».

Рисунок 4.4 Стоимость трактора

Стоимость единицы | Стоимость в год (1000 часов) | ||

($) | ($) | ||

Постоянные затраты | Амортизация | 2000. | 2 000,00 |

Лицензия и страховка | 200,00 | 200,00 | |

Драйвер | 100.00 в месяц | 1,200,00 | |

Ремонт | 600. | 600,00 | |

Переменные затраты | Топливо и масло | 2.00 в час | 2 000,00 |

Техническое обслуживание | 3,00 за 200 часов | 1,500,00 | |

7 500. | |||

Количество использованных часов | 1 000,00 | ||

Стоимость за час | 7,50 |

00

00 00 в год

00 в год 00

00 Основной бюджет

Главный бюджет фермы сахарного тростника может быть таким, как показано на рисунке 4.5. Бюджет представляет собой общую цель фермы на год вперед, выраженную в финансовом выражении.

Таблица 4.5 Операционный бюджет фермы сахарного тростника 19X4

1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого | ||

Выручка от тростника | 130 000 | 250 000 | 120 000 | 500 000 | ||

Минус: затраты | ||||||

Выращивание | 37 261 | 48 268 | 42,368 | 55,416 | 183,313 | |

Ирригация | 7 278 | 15 297 | 18 473 90 339 | 11,329 | 52,377 | |

Полевое техобслуживание | 4,826 | 12 923 | 15,991 | 7,262 | 41 002 | |

Сбор урожая | – | 15825 | 27,775 | 17,875 | 61,475 | |

Транспорт | – | 14,100 | 24,750 | 15,750 | 54,600 | |

49,365 | 106,413 | 129,357 | 107,632 | 392,767 | ||

Добавить: Начальная оценка | 85,800 | 135,165 | 112,240 | 94260 | 85,800 | |

135,165 | 241 578 | 241 597 | 201 892 | 478,567 | ||

Минус: Заключительная оценка | 135,165 | 112,240 | 94260 | 90,290 | 90,290 | |

Чистая себестоимость урожая | – | 129,338 | 147,337 | 111,602 | 388 277 | |

Избыток брутто | – | 66 200 | 102,663 | 8,398 | 111723 | |

Минус: накладные расходы | 5,876 | 7,361 | 7,486 | 5,321 | 26044 | |

Чистая нерентабельная) | (5 876) | (6,699) | 95,177 | 3 077 | 85,679 | |

После подготовки операционного бюджета можно составить еще два бюджета, а именно:

и.ii. Бюджет денежного потока, который показывает сумму денежных средств, необходимую для поддержки операционного бюджета. Очень важно, чтобы у бизнеса было достаточно средств для поддержки запланированного операционного бюджета.

Бухгалтерский баланс на конец года.

Бухгалтерский баланс на конец года.Отчетность

В течение года бухгалтер-управленец будет составлять отчеты как можно быстрее после каждого операционного периода, в нашем примере, каждый квартал, сопоставляя фактические операционные расходы с затратами, заложенными в бюджет.Этот оператор рассчитает разницу между «запланированной» и «фактической» стоимостью, которая называется «дисперсией».

Есть много способов подготовки управленческих счетов. Чтобы продолжить наш пример сбора урожая на ферме сахарного тростника, управленческую отчетность на конец третьего квартала можно представить, как показано на рисунке 4.6.

Рисунок 4.6 Управленческая отчетность — фактические затраты в сравнении с бюджетными затратами Управленческая отчетность для фермы сахарного тростника 3 квартал 19X4 года

Сбор предметов | 3 квартал | С начала года | |||||

Фактический | Бюджет | Разница | Фактический | Бюджет | Разница | ||

Труда | |||||||

— Раскрой | 12 200 | 12 000 | (200) | 19 060 | 18 750 | (310) | |

— Разное | 742 | 1,125 | 383 | 1,584 | 1875 | 291 | |

Тракторы | 9 375 | 8 250 | (1 125) | 13 500 | 12 975 | (525) | |

Тростниковые прицепы | 1,678 | 2400 | 722 | 2 505 | 3,750 | 1,245 | |

Бес и разное | 4 270 | 4 000 | (270) | 6 513 | 6250 | (263) | |

28 265 | 27 775 | (490) | 43 162 | 43 600 | 438 | ||

Здесь фактические затраты на уборку урожая в 3-м квартале составляют 28 265 долларов при бюджете в 27 775 долларов, что указывает на увеличение на 490 долларов, в то время как совокупная цифра за год до настоящего времени показывает общую экономию в 438 долларов. Похоже, что фактические затраты меньше заложенных в бюджет, поэтому лесозаготовительные работы проходят в рамках установленного бюджета и удовлетворительно. Однако дальнейший взгляд может выявить, что это может быть не так. Бюджет был основан на сокращении тоннажа тростника на 16 000 тонн в 3-м квартале и совокупном тоннаже 25 000 тонн. Если эти тоннажи были достигнуты, то заявление будет удовлетворительным. Если фактическое производство было намного выше, чем предусмотрено в бюджете, то эти затраты представляют собой очень значительную экономию, даже если разница показывает лишь незначительную экономию.Точно так же, если фактический тоннаж был значительно меньше предусмотренного в бюджете, то то, что указывается как предельная экономия в разбросе, на самом деле может быть значительным перерасходом.

Похоже, что фактические затраты меньше заложенных в бюджет, поэтому лесозаготовительные работы проходят в рамках установленного бюджета и удовлетворительно. Однако дальнейший взгляд может выявить, что это может быть не так. Бюджет был основан на сокращении тоннажа тростника на 16 000 тонн в 3-м квартале и совокупном тоннаже 25 000 тонн. Если эти тоннажи были достигнуты, то заявление будет удовлетворительным. Если фактическое производство было намного выше, чем предусмотрено в бюджете, то эти затраты представляют собой очень значительную экономию, даже если разница показывает лишь незначительную экономию.Точно так же, если фактический тоннаж был значительно меньше предусмотренного в бюджете, то то, что указывается как предельная экономия в разбросе, на самом деле может быть значительным перерасходом.

Разница в цене и количестве

Просто заявить, что есть расхождения по конкретной статье расходов, на самом деле не имеет большого значения. Большинство затрат складываются из двух элементов — использованного количества и цены за единицу. Разница между фактической стоимостью предмета и его бюджетной стоимостью может быть вызвана одним или обоими этими факторами.Очевидное сходство между бюджетными и фактическими затратами может скрыть значительные компенсирующие различия между ценой и использованием.

Разница между фактической стоимостью предмета и его бюджетной стоимостью может быть вызвана одним или обоими этими факторами.Очевидное сходство между бюджетными и фактическими затратами может скрыть значительные компенсирующие различия между ценой и использованием.

Например, предположим, что в бюджете предусмотрено 300 человеко-дней из расчета 3,00 доллара на человека в день, что дает общую сметную стоимость в 900,00 долларов. Фактическая стоимость завершения составила 875 долларов США, что означает экономию в 25 долларов США. Дальнейшие исследования могут выявить, что эта работа заняла 250 человеко-дней при ежедневной ставке 3,50 доллара США — благоприятное отклонение в использовании, но очень неблагоприятное отклонение цен. Поэтому руководству может потребоваться изучить некоторые значительные расхождения, выявленные в ходе дальнейшего анализа, которые не выявило бы при сравнении общих затрат.Ниже рассматриваются отклонения в цене и использовании для основных статей расходов.

Трудовые отношения

Разница между фактическими затратами на рабочую силу и бюджетными или стандартными затратами на рабочую силу известна как прямая разница в заработной плате. Эта разница может возникать из-за разницы в количестве используемого труда или цене за единицу труда, то есть ставке заработной платы. Отклонение прямой заработной платы можно разделить на:

i) Разница в уровне заработной платы: ставка заработной платы была выше или ниже заложенной в бюджет, e.г. использование большего количества неквалифицированной рабочей силы или сверхурочная работа по более высокой ставке.ii) Разница в производительности труда: возникает, когда фактическое время, затрачиваемое на конкретную работу, выше или ниже указанного стандартного рабочего времени, например поломка машины.

Материалы

Отклонение стоимости материалов также можно разделить на элементы цены и использования:

i) Материальная разница в цене: возникает, когда фактическая цена за единицу больше или меньше заложенной в бюджет.ii) Отклонение количества материала: возникает, когда фактическое количество используемого материала больше или меньше количества, указанного в бюджете, например запланированное удобрение из расчета 350 кг на гектар может быть увеличено или уменьшено при внесении фактического удобрения, что приведет к разбросу в использовании.

Может быть из-за инфляции, скидок, альтернативных поставщиков и т. Д.

Может быть из-за инфляции, скидок, альтернативных поставщиков и т. Д.Накладные расходы

Опять же, отклонение накладных расходов можно разделить на:

i) Отклонение от объема накладных расходов: там, где накладные расходы учитываются по центрам затрат, производство выше или ниже предусмотренного в бюджете приведет к пере- или неполному поглощению накладных расходов.ii) Отклонение по накладным расходам: фактические накладные расходы выше или ниже предусмотренных в бюджете для уровня фактически произведенной продукции.

Расчет отклонений цены и использования

Разница в цене и использовании рассчитывается следующим образом:

Разница в цене = (бюджетная цена — фактическая цена) X фактическое количество

Расхождение в использовании = (запланированное количество — фактическое количество) X запланированная цена

Теперь попробуйте упражнение 4. 2.

2.

Упражнение 4.2 Расчет отклонений по оплате труда

В бюджете было заложено 200 человеко-дней из расчета 10,00 долларов в день для выполнения задачи стоимостью 2 000,00 долларов при фактических затратах 1875,00 долларов, т.е. 150 человеко-дней при 12,50 долларов в день. Рассчитать:

i) Разница в цене

ii) Разница в использовании

Кратко прокомментируйте результаты своих расчетов.

Подготовка информации в форме управленческого учета требует больших затрат времени и усилий.Будет очень расточительно, если однажды полученная информация не будет эффективно использоваться.

Эффективная система контроля затрат состоит из пяти частей. Эти:

а) составление бюджетовб) сообщение и согласование бюджетов со всеми заинтересованными сторонами

c) наличие системы бухгалтерского учета, в которой будут регистрироваться все фактические затраты

d) подготовка отчетов, в которых будут сравниваться фактические затраты с бюджетами, с указанием любых отклонений и раскрытием их причин, и

e) принятие любых соответствующих мер на основе анализа отклонений в d) выше.

Действия, которые могут быть предприняты при обнаружении значительного отклонения, будут зависеть от характера самого отклонения. Некоторые отклонения могут быть выявлены в конкретном отделе, и этот отдел может принять корректирующие меры. Другие отклонения может оказаться намного труднее, а иногда и невозможным.

Выявленные отклонения являются историческими. Они показывают, что произошло в прошлом месяце или прошлом квартале, и никакие анализы и обсуждения не могут этого изменить.Однако их можно использовать для оказания влияния на управленческие действия в будущем.

После того, как система бюджетирования проработала в течение некоторого времени, появляется тенденция обосновывать бюджет следующего года ссылкой на фактические уровни, достигнутые в настоящее время. Фактически, это часть финансового анализа, который обсуждался до сих пор, но надлежащий процесс анализа учитывает все изменения, которые должны повлиять на будущую деятельность компании. Даже используя такую аналитическую базу, некоторые предприятия обнаруживают, что исторические сравнения, и особенно текущий уровень ограничений на ресурсы, могут препятствовать действительно инновационным изменениям в бюджетах.Это может стать серьезным препятствием для бизнеса, поскольку бюджет должен составлять первый год долгосрочного плана. Таким образом, если изменения не начнутся в бюджетный период, бизнесу будет сложно добиться прогресса, необходимого для достижения более долгосрочных целей.

Даже используя такую аналитическую базу, некоторые предприятия обнаруживают, что исторические сравнения, и особенно текущий уровень ограничений на ресурсы, могут препятствовать действительно инновационным изменениям в бюджетах.Это может стать серьезным препятствием для бизнеса, поскольку бюджет должен составлять первый год долгосрочного плана. Таким образом, если изменения не начнутся в бюджетный период, бизнесу будет сложно добиться прогресса, необходимого для достижения более долгосрочных целей.

Один из способов решения этой проблемы циклического бюджетирования — вернуться к основам и разработать бюджет, исходя из предположения об отсутствии ресурсов (то есть с нулевой базой). Это означает, что все ресурсы должны быть обоснованы, а выбранный способ достижения любых указанных целей должен быть сопоставлен с альтернативами.Например, в торговом зале будут игнорироваться текущие существующие полевые отделы продаж, и следует разработать оптимальный способ достижения целей продаж на этом конкретном рынке конкретных товаров или услуг. Сюда может не входить какой-либо отдел продаж на местах или команда другого размера, и затем компания должна спланировать, как реализовать эту новую стратегию.

Сюда может не входить какой-либо отдел продаж на местах или команда другого размера, и затем компания должна спланировать, как реализовать эту новую стратегию.

Очевидная проблема этого процесса составления бюджета с нулевой базой — это огромное количество управленческого времени, необходимого для выполнения упражнения.Следовательно, некоторые компании выполняют полный процесс каждые пять лет, но в этот год бизнес может практически остановиться. Таким образом, альтернативный способ состоит в том, чтобы тщательно изучать одну область бизнеса каждый год на постоянной основе, чтобы каждый сектор составлял нулевой базовый бюджет каждые пять лет или около того.

Бюджетирование

Бюджетный контроль

Подготовка бюджета

Управленческие действия и контроль затрат

Основной бюджет

Разница в цене и количестве

Центры ответственности

Составление бюджета с нуля

Самый простой бюджет для выполнения

Давайте посмотрим, подняв руки вверх: многие ли из вас на самом деле составляют бюджет?

(Тишина. Чириканье сверчков.)

Чириканье сверчков.)

Ага, я так и думал.

Один из самых преувеличенных финансовых советов — «составьте бюджет».

Есть небольшая горстка ботаников, которые поддерживают эту идею. Вы копаете данные. Вы любите вычислять числа. Повезло тебе.

Составление бюджета — отличная тактика для людей, которые его придерживаются.

Проблема в том, что большинство из нас этого не придерживается.

И хорошие новости: в этом нет необходимости.

Составление бюджета утомительно и требует много времени.Я энтузиаст финансов, и даже считаю, что составление бюджета — это непросто, поэтому я могу только представить, что должны чувствовать «нормальные» люди.

Все мы знаем, что мы «должны» составлять бюджет. Это ничего не меняет.

Мы «должны» ограничить скорость. Мы «должны» пользоваться солнцезащитным кремом каждый раз, когда выходим из дома. Мы «должны» чистить зубы зубной нитью ежедневно.

Давайте начнем.

В этом посте я собираюсь предложить альтернативу читателям Afford Anything, которые понимают, что они никогда не будут придерживаться бюджета. Это мой антибюджет, и все просто:

Это мой антибюджет, и все просто:

- Решите, сколько вы хотите сэкономить.

- Снимите это сверху.

- Расслабьтесь об остальном.

Видите, как это просто?

Нет необходимости отслеживать, сколько вы тратите на продукты, электричество, рестораны и одежду. Вам не нужно позиционировать свои солнцезащитные очки и зубную пасту, и тогда вы сбросили 80 долларов в баре.

Посмотрим правде в глаза, вы в любом случае никогда не собирались размещать эти покупки в позициях. А вы читаете финансовые блоги! Если вы не собираетесь этого делать, то кто?

Никто. И в этом суть.

Цель «бюджета» — убедиться, что вы достаточно экономите. Так что переходите к делу: возьмите свои сбережения сверху, и все, что останется, — это сумма, которую вы можете потратить. Конец истории.

Когда я говорю «сэкономьте», я имею в виду любую деятельность, которая увеличивает вашу чистую стоимость , в том числе:

- Громкий долг

- Создание инвестиций

- Буквальные сбережения (в банке)

Я использую «сэкономить» как сокращение для улучшения вашего финансового здоровья — независимо от того, означает ли это накопление наличных или активное погашение задолженности по кредитной карте.

Q: Сколько я должен сэкономить ?

Я считаю, что КАЖДЫЙ должен откладывать не менее 20 процентов своего дохода. Если ваша цель — финансовая независимость, стремитесь к 50%.

Q: Это безумие.

Увеличьте свои сбережения на один процент в этом месяце. Чтобы вычислить один процент, посмотрите на свой доход и переместите десятичную запятую на два пробела влево.

- Если вы зарабатываете 4000 долларов в месяц, один процент составляет 40 долларов.

- Если вы зарабатываете 6000 долларов в месяц, один процент составляет 60 долларов.

- Если вы зарабатываете 8000 долларов в месяц, один процент составляет 80 долларов.

В следующем месяце увеличьте свои сбережения еще на один процент. А в следующем месяце еще один. В течение года вы будете экономить на 12 процентов больше, чем сегодня. За два года вы сэкономите на 24 процента больше.

Через 4 года, даже если вы начнете с нуля, вы будете экономить 50 процентов своего дохода.

Общайтесь с другими людьми, которые делают это в группе Facebook или на нашей частной платформе сообщества здесь.

В: «Я не могу экономить! Мне нужна каждая копейка! »

Вы говорите мне, что зарабатываете 3021 доллар в месяц, а ваши расходы составляют ровно 3021 доллар в месяц? Почему-то я в этом сомневаюсь.

Если вы чувствуете, что больше не можете экономить, начните с один процент. Кроме того, вы также можете зарабатывать на один процент каждый месяц.

Допустим, вы зарабатываете 5000 долларов в месяц. Один процент — 50 долларов. Как вы можете заработать дополнительно 50 долларов в этом месяце? Не могли бы вы подобрать работу онлайн-фрилансера? Не могли бы вы обучить нескольких соседских детей?

В следующем месяце вы можете увеличить это еще на 50 долларов? А в следующем месяце еще 50 долларов? Вы только что увеличили свои сбережения еще на три процента (по сравнению с вашей нынешней оплатой) без каких-либо сокращений в своем образе жизни.

Q: Что мне делать с этой экономией?

Вот пошаговый план:

- Получите совпадение с работодателем 401k (если применимо).

- Сохраните небольшой чрезвычайный фонд (примерно 500 долларов).

- Погасите любые долги с процентной ставкой выше 8 процентов.

- Увеличьте свой фонд на случай чрезвычайных ситуаций, чтобы покрыть расходы в течение 3–6 месяцев.

Разделите остаток своих сбережений между выходом на пенсию, другими инвестициями (например, сдачей в аренду) и потрясающими долгосрочными жизненными целями (например, поездкой по Южной Америке на шесть месяцев.)

В: Какие инструменты помогают?

Группа Facebook или наше частное сообщество — невероятный ресурс, наполненный умными, интересными людьми, полными идей о том, как сократить расходы, зарабатывать больше и инвестировать как задир. Проверить это.

Я также большой поклонник Qapital. Он идеально сочетается с моим повседневным стилем управления деньгами. Qapital отслеживает ваши привычки в расходах и автоматически вкладывает небольшие суммы денег в «невидимые» сбережения.

Qapital отслеживает ваши привычки в расходах и автоматически вкладывает небольшие суммы денег в «невидимые» сбережения.

В течение нескольких месяцев ему удалось найти 702 доллара, которые можно было спрятать.

Я никогда не чувствовал ущемления. Если вы хотите попрактиковаться в антибюджетности, рекомендую попробовать Qapital. Это платная услуга, но я не рекомендую ничего, чем не пользуюсь лично. Кроме того, если вы воспользуетесь кодом «Паула», вы получите бонус в размере 25 долларов после внесения первого депозита — набери!

Хотите пойти путем ручной экономии? Антибюджетная философия требует, чтобы «сбережения были максимально полезными», поэтому я бы рекомендовал автоматически переводить часть своей зарплаты на сберегательный счет или другой банковский счет каждый день выплаты жалованья.

Если вы пара с двойным доходом, вы можете мысленно выделить доход одного человека на «расходы», а доход другого человека на «сбережения». Если это слишком экстремально, отложите каждую зарплату из дохода одного человека как сбережения; затем начните увеличивать с шагом в один процент.

И… все! Вам не нужен триллион инструментов. Будь проще.

Не усложняйте себе жизнь сложными бюджетами и миллионами инструментов и услуг. Упрощать. Избавься. Снимите сбережения с вершины и наслаждайтесь отдыхом.

Составление бюджета с участием общественности — что это такое и как мы можем его реализовать? — Social Pinpoint

Включите совместное обсуждение бюджета в свою традиционную деятельность по привлечению сообщества

В наши дни все мы используем какие-то онлайн-инструменты для взаимодействия с сообществом, но это делает личное взаимодействие еще более важным. Использование онлайн-инструмента для составления бюджета с участием заинтересованных сторон может быть забавным и доступным способом охватить широкий круг членов вашего сообщества, но ничто не сравнится с использованием этого инструмента лично с вашими заинтересованными сторонами после собрания сообщества или в районе, который может быть затронут бюджетные ассигнования.

Разложите все оборотные и необоротные

Дайте понять своему сообществу, что можно, а что нет, при потенциальном изменении бюджета и спрашивайте только об элементах, которые вы собираетесь изменить. Честность — лучший подход, позволяющий избежать ощущения заинтересованными сторонами того, что они зря тратят свое время, внося свой вклад в уже принятые решения. Создание сцены для сообщества и информирование его о каждом потенциальном результате гарантирует, что заинтересованные стороны будут чувствовать, что их голос будет действительно услышан.

Объясните, к каким последствиям может привести их выбор бюджета

Когда вы просите сообщество участвовать в формировании бюджета, а вы ищете действенные и значимые данные, заинтересованные стороны должны понимать, какие компромиссы для их решений. Например, если приоритет одного проекта над другим, другой выбор может быть значительно отодвинут или может не произойти вовсе, или если сообщество решит превысить выделенный бюджет, это может привести к увеличению налогов на 300 долларов в год.Обеспечение такой видимости для сообщества способствует подотчетности и ответственности за сделанный выбор расходов.

Так когда же составление бюджета на основе участия — хорошая идея? В любом проекте важно определить, чего хочет сообщество. Предоставление им возможности взглянуть на бюджет сообщества в сравнении с реальными затратами для различных проектов — отличный способ держать их в курсе. Приложения ограничены только вашим воображением, и есть практические применения для совместного бюджетирования в планировании землепользования, здравоохранении, парках и отдыхе. транзит и многое другое.

Бюджетный контроль | Значение | Цели | Преимущества

Что такое бюджетный контроль?

Бюджетный контроль — это процесс, посредством которого бюджеты готовятся на будущий период и сравниваются с фактическими показателями для выявления отклонений, если таковые имеются. Сравнение заложенных в бюджете показателей с фактическими цифрами поможет руководству незамедлительно выявить расхождения и предпринять корректирующие действия.

(бюджетный контроль)Цели бюджетного контроля

Основные цели бюджетного контроля приведены ниже:

1.Определение целей предприятия.

2. Предоставление планов достижения поставленных целей.

3. Координация деятельности различных отделов.

4. Экономное и эффективное управление различными отделами и центрами затрат.

: 5. Повышение рентабельности за счет исключения отходов.

6. Централизация системы управления.

7. Исправление отклонений от стандартов сидения.

8. Установление ответственности различных лиц на предприятии.

В этой статье описаны другие цели бюджетного контроля: Общие цели бюджетного контроля

Преимущества бюджетного контроля

Бюджетный контроль стал важным инструментом организации для контроля затрат и максимизации прибыли. Некоторые из преимуществ бюджетного контроля :

1. Он определяет цели, планы и политику предприятия. Если нет определенной цели, то усилия будут потрачены зря на достижение каких-то других целей.

2. Бюджетный контроль устанавливает целевые показатели. Каждый отдел вынужден работать эффективно, чтобы достичь поставленной цели. Таким образом, это эффективный метод контроля деятельности различных подразделений бизнес-единицы.

3. Обеспечивает лучшую координацию между различными отделами.

4. В случае, если результаты ниже ожидаемых, бюджетный контроль помогает руководству найти ответственность.

5. Это помогает снизить стоимость производства за счет исключения расточительных расходов.

6. Поощряя осознание затрат среди сотрудников, бюджетный контроль приносит эффективность и экономию.

7. Бюджетный контроль обеспечивает централизованное управление с децентрализованной деятельностью.

8. Поскольку все спланировано и предусмотрено заранее, это способствует бесперебойной работе предприятия.

9. Он сообщает руководству, где требуются действия для незамедлительного решения проблем.

Недостатки или ограничения бюджетного контроля

Ограничения бюджетного контроля:

1.В условиях инфляции точно подготовить бюджеты действительно сложно.

2. Бюджет предполагает большие расходы, которые малый бизнес не может себе позволить.

3. Бюджеты составляются на будущий период, который всегда является неопределенным. В будущем могут измениться условия, что нарушит бюджеты. Таким образом, неопределенность будущего минимизирует полезность системы бюджетного контроля.

4. Бюджетный контроль — это только инструмент управления. Он не может заменить управление при принятии решений, потому что он не заменяет управление.

5. Успех бюджетного контроля зависит от поддержки высшего руководства. Если не будет поддержки со стороны высшего руководства, то это не удастся.

Дополнительные сведения об ограничениях или недостатках бюджетного контроля см.