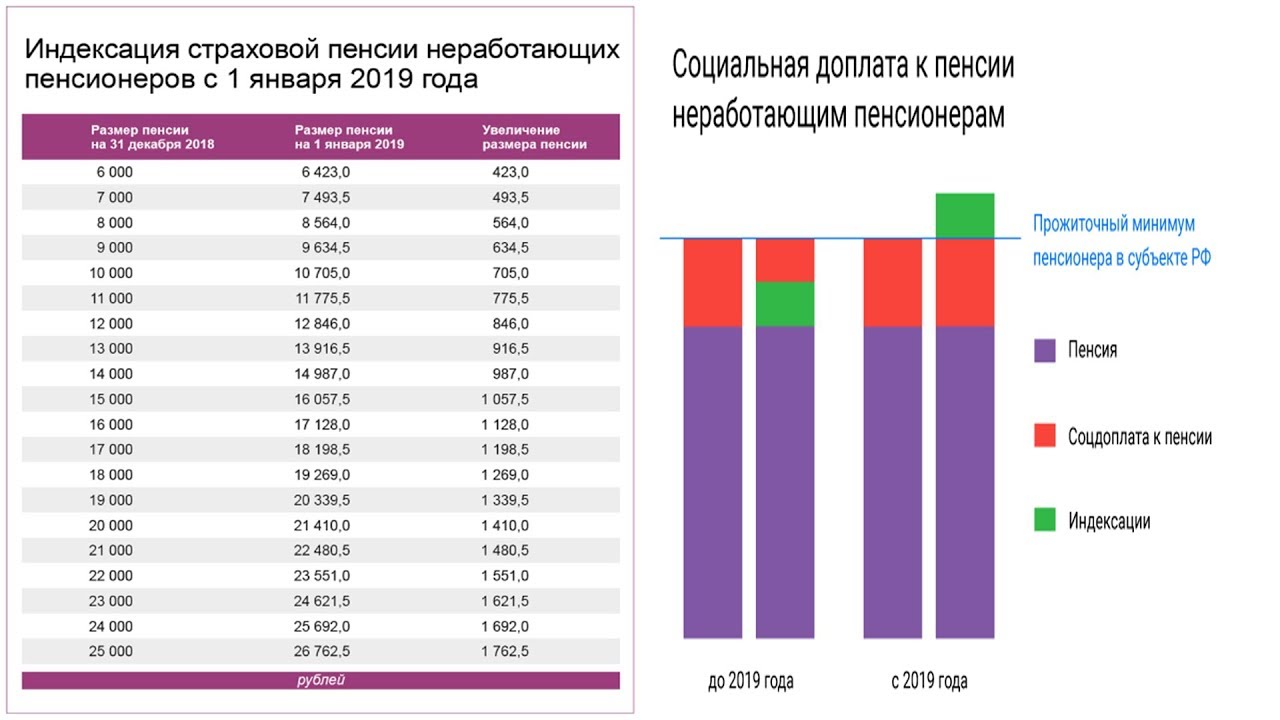

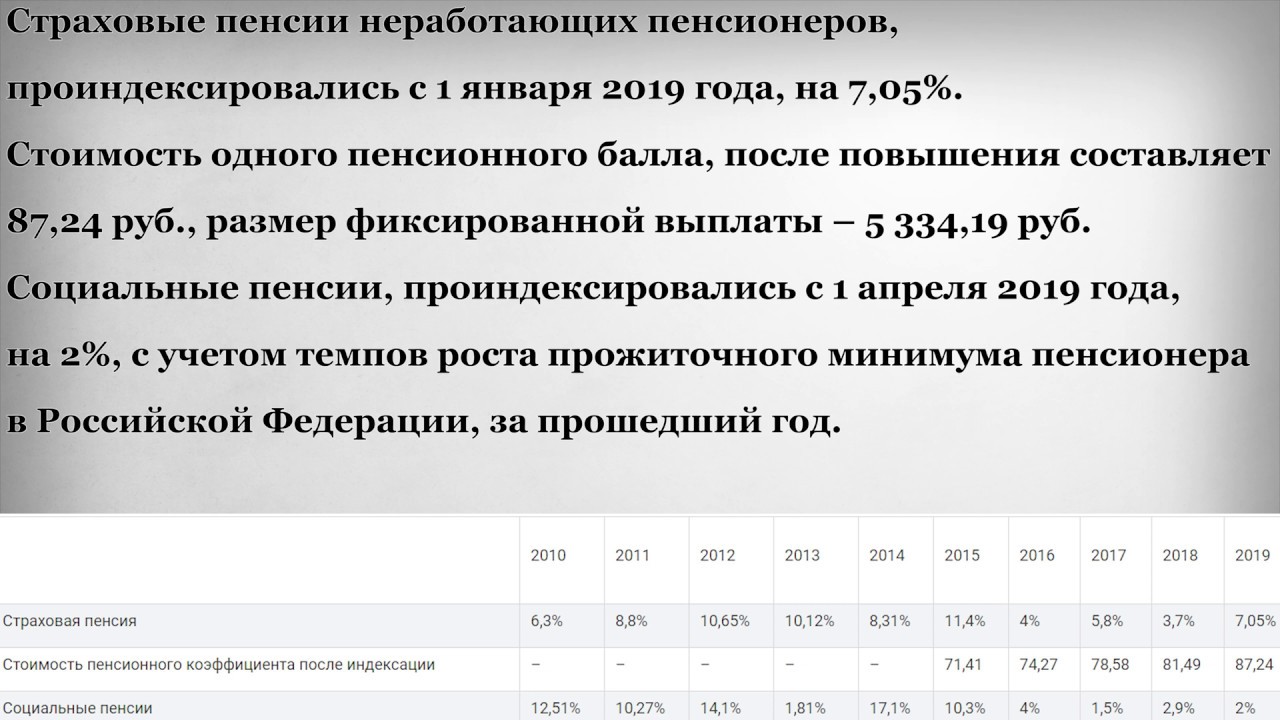

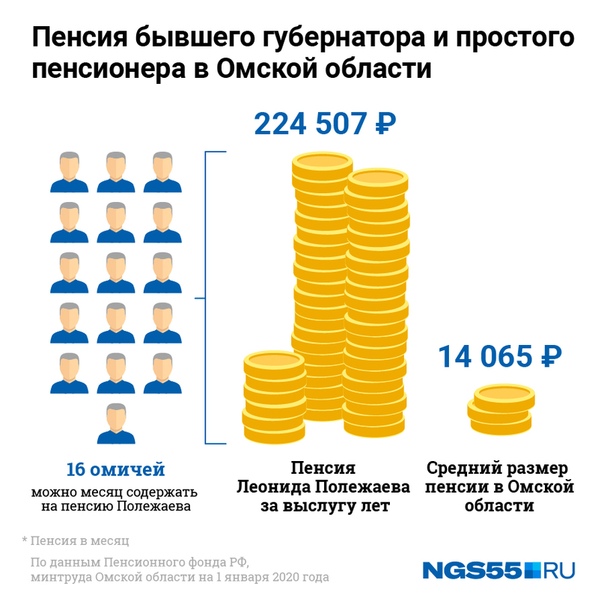

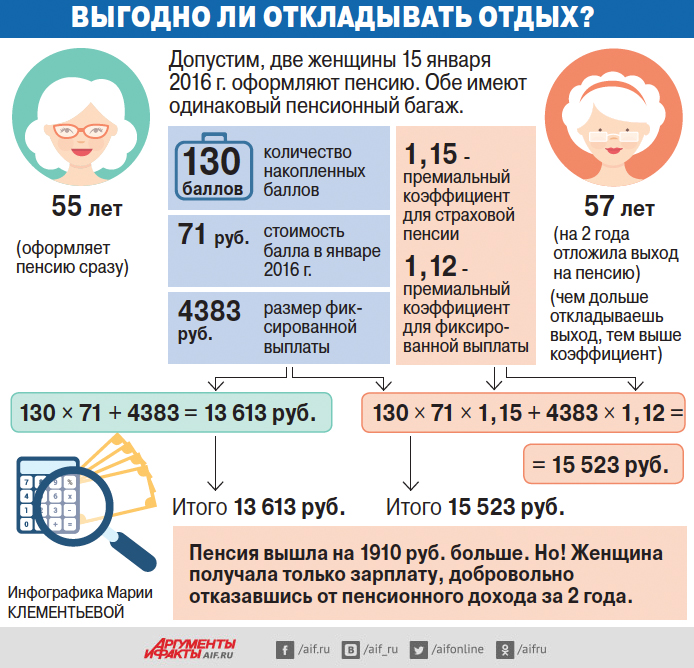

Какая пенсия у неработающего человека: Какая будет пенсия, если нет трудового стажа?

Базовая пенсия: когда пенсионерам в Германии не хватает денег | Анализ событий в политической жизни и обществе Германии | DW

Бедных стариков в Германии относительно немного. Но тех, кому едва хватает пенсии на жизнь, становится больше — даже несмотря на то, что они проработали тридцать пять лет, платили пенсионные взносы, воспитывали детей и посвящали время уходу за близкими. После выхода на пенсию их ежемесячное пособие по возрасту нередко не выше, чем у тех, кто взносы в пенсионную кассу не платил, а жил на социальные выплаты. Это — очевидная несправедливость, устранить которую правящие коалиции в Германии пытаются еще с 2009 года.

Минимальный размер пенсии в Германии: все зависит от стажа

В Европе есть различные пенсионные модели, например, вполне знакомый читателям в России минимальный размер пенсии. В Германии минимальной пенсии в привычном виде нет. Ориентиром служит сумма в 512 евро — на нее может рассчитывать пенсионер, который получал зарплату на уровне МРОТ. Но, в принципе, размер пенсии определяется суммой пенсионных отчислений, накопленных за годы работы: чем они выше, тем выше пенсия.

Но, в принципе, размер пенсии определяется суммой пенсионных отчислений, накопленных за годы работы: чем они выше, тем выше пенсия.

Принцип простой, но не идеальный: сегодня уже свыше полумиллиона пожилых немцев оказались в ситуации, когда без помощи государства обойтись они не могут. Число таких пенсионеров с 2003 года, по данным Федерального статистического ведомства Destatis, выросло в два раза (тогда было всего 257 тысяч).

Когда в Германии старикам не хватает на жизнь

С какого момента пенсионер в Германии считается нуждающимся? Если суммарный доход лица не превышает 865 евро в месяц, то объединение немецких фондов пенсионного страхования Deutsche Rentenversicherung рекомендует обратиться за социальным пособием. Оно называется в Германии базовым материальным обеспечением (Grundsicherung).

Базовая пенсия в Германии — для тех, у кого большой стаж, но пенсии не хватает

Покрывает пособие расходы на аренду жилья и отопление, одежду, медицинские страховки.

В Германии сложился консенсус, что модель такого социального пособия не подходит для пенсионеров. Хотя бы потому, что они заслужили пенсию «в знак уважения их труда», как говорят политики. Во-вторых, считается, что за помощью государства уже сегодня могли бы обратиться еще как минимум полмиллиона человек, но из чувства стыда и по незнанию своих прав не делают этого.

Пенсия и вопрос справедливости в Германии

В споре о базовой пенсии немаловажное значение имели призывы к справедливости. Кто-то называет несправедливым, что введение базовой пенсии повысит нагрузку на молодых, которые сейчас платят пенсионные взносы; а кто-то полагает несправедливым, что базовая пенсия в нынешнем виде достанется многим из тех, кто в ней не нуждается. Классическим примером считается «супруга дантиста»: возможно, она сама получала мало, помогая в приемной у мужа-врача, но зато, мол, его большой пенсии хватит на них обоих.

Представители партий правящей коалиции объявляют о введении базовой пенсии: Маркус Зёдер, Аннегрет Крамп-Карренбауэр, Малу Драйер (слева направо)

В общественных дискуссиях в Германии нередко приводился пример соседей-голландцев как более удачный. В Нидерландах базовая пенсия существует, и многие немецкие пенсионеры с завистью смотрят на ее размер — 1200 евро ежемесячно при единственном условии: претендент на ее получение должен прожить 50 лет в стране. Если пенсионер еще и платил отчисления в пенсионный фонд, то размер пенсии будет выше.

В это же время в Германии 1200 евро — не минимальный, а средний уровень пенсии, после возможной выплаты налогов (именно так, ряд пенсий тоже облагается налогами) и отчислений за медицинскую страховку и страховку на случай необходимости в уходе.

Базовая пенсия: сколько и для кого

Чтобы гарантировать достойную старость, а также избавить нуждающихся пенсионеров от неприятных походов в социальные службы и подачи прошений о помощи, государство задумалось о путях решения проблемы. Один из них — базовая пенсия. Коалиционное правительство Германии, состоящее из консервативного блока Христианско-демократического союза (ХДС) канцлера Ангелы Меркель (Angela Merkel) и баварского Христианско-социального союза (ХСС), а также Cоциал-демократической партии (СДПГ), по итогам выборов 2017 года пообещало договориться о пенсионной реформе.

Один из них — базовая пенсия. Коалиционное правительство Германии, состоящее из консервативного блока Христианско-демократического союза (ХДС) канцлера Ангелы Меркель (Angela Merkel) и баварского Христианско-социального союза (ХСС), а также Cоциал-демократической партии (СДПГ), по итогам выборов 2017 года пообещало договориться о пенсионной реформе.

Переговоры затянулись, но в воскресенье, 10 ноября, стороны объявили о достижении компромисса. Основные пункты реформы: базовая пенсия должна быть выше существующего социального пособия не меньше, чем на 10 процентов. В 35-летний стаж засчитают годы, проведенные в декрете, и время ухода за родственниками.

Политики — как внутри коалиции, так и в партии Меркель — долго спорили о том, стоит ли проверять и насколько досконально, действительно ли претенденты нуждаются в базовой пенсии. В итоге правительство решило проверять только доходы пенсионеров. От унизительных походов в социальные ведомства их избавят: данные о доходах автоматически поступят в пенсионные фонды из налоговых ведомств.

Прибавка ощутимая, особенно для женщин — их намного больше среди тех, кто сегодня получает низкую пенсию. Скажем, парикмахер, зарабатывавшая на уровне МРОТ и вышедшая на заслуженный отдых с пенсией в 513 евро, может рассчитывать на повышение до 961 евро.

Такой рост, по замыслу правительства, должен соответствовать принципу: «Кто работал, должен получать больше, чем тот, кто не работал». Но точная формула вычисления базовой пенсии сложна и будет привязана к сумме отчислений в пенсионный фонд, чтобы не нарушить другой принцип: «Кто больше заплатил, тот должен больше и получать».

Те лица, чей суммарный доход (включая, например, суммы от сдачи жилья в аренду) не превышает 1250 евро, и кто соответствует остальным условиям этой социальной программы, могут рассчитывать на базовую пенсию. Чтобы избежать злоупотреблений, в семьях будут рассчитывать необходимость базовой пенсии по общему доходу. Если суммарные доходы супругов превышают 1950 евро, то базовую пенсию они не получат. Кто 35 лет стажа не набрал, права на базовую пенсию также не получает.

Кто 35 лет стажа не набрал, права на базовую пенсию также не получает.

Сумму дополнительных расходов на реформу власти пока не называется — по данным одного из министров, из бюджета понадобится до 1,5 миллиарда евро ежегодно. В силу изменения вступят с 1 января 2021 года.

Смотрите также:

Пенсионная реформа в России в карикатурах Сергея Елкина

Правительство дождалось результатов выборов

О необходимости повышать пенсионный возраст в России эксперты говорили уже давно. Правительство и чиновники тему не педалировали… до президентских выборов 18 марта 2018 года. А после переизбрания Владимира Путина и переназначения Дмитрия Медведева в должности премьера о пенсионной реформе было объявлено официально.

Пенсионная реформа в России в карикатурах Сергея Елкина

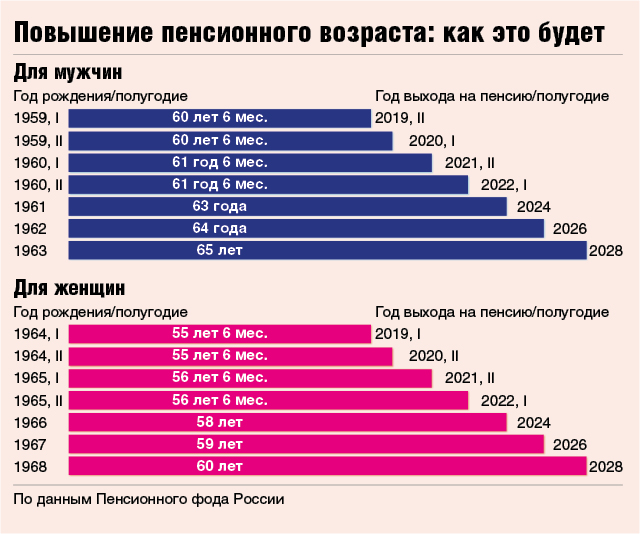

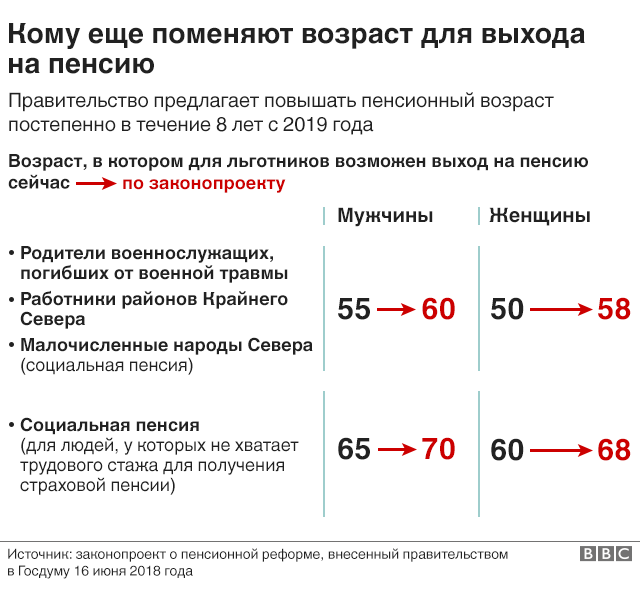

Плюс 5 лет для мужчин, плюс 8 — для женщин

Законопроект о постепенном повышении возраста выхода на пенсию правительство РФ одобрило 14 июня 2018 г.

Согласно нему, пенсионный возраст для мужчин планируется повысить с 60 до 65 лет к 2028 году, для женщин – с 55 до 63 лет к 2034 году.

Согласно нему, пенсионный возраст для мужчин планируется повысить с 60 до 65 лет к 2028 году, для женщин – с 55 до 63 лет к 2034 году.Пенсионная реформа в России в карикатурах Сергея Елкина

Поышение пенсионного возраста в России под шумок ЧМ-2018

Примечательно, что о планах повысить пенсионный возраст правительство РФ объявило во время ЧМ-2018. По мнению экспертов, власти сделали беспроигрышную ставку на спортивную эйфорию.

Пенсионная реформа в России в карикатурах Сергея Елкина

Профсоюзы — против повышения

Общероссийское объединение профсоюзов запустило адресованную президенту Путину петицию с требованием не повышать возраст выхода на пенсию. Лишь за первые две недели ее подписали уже более 2,5 миллионов россиян.

Пенсионная реформа в России в карикатурах Сергея Елкина

Пенсионерам приказано долго жить

Один из вопросов, которые волнуют граждан в случае повышения возраста, — это доживут ли они до пенсии.

Для российских мужчин здесь ситуация особенно проблемная. Даже при нынешнем возрасте выхода на пенсию в 60 лет вероятность дожить до этого момента у 20-летних мужчин в России составляет 68%.Пенсионная реформа в России в карикатурах Сергея Елкина

Какие пенсионеры нужны в России

В целом же перспективы пенсионеров выглядят так: пенсионный возраст возрастет до 65 лет для мужчин и 63-х для женщин. Вопрос лишь в том, возрастет ли продолжительность жизни? Сегодня средняя продолжительность жизни мужчин в России составляет 66,5 лет, а женщин — 77.

Пенсионная реформа в России в карикатурах Сергея Елкина

Ответ на пенсионную реформу, или Протест вместо дачи

В ответ на планы правительства повысить пенсионный возраст многие россияне вышли на улицы. Первые многочисленные акции, инициированные Алексеем Навальным, прошли 1 июля в трех десятках российских городов. С тех пор акции против повышения пенсионного возраста повторяются с заметной регулярностью.

Пенсионная реформа в России в карикатурах Сергея Елкина

Когда карикатуристу не до смеха

19 июля Госдума одобрила законопроект пенсионной реформы в первом чтении. Правда, не единодушно: «за» выступили 328 депутатов, «против» — 104.

Пенсионная реформа в России в карикатурах Сергея Елкина

Как дотянуть до пенсии в России

После того как Наталья Поклонская проголосовала против пенсионной реформы, ее жестко раскритиковали в «Единой России». Пока единороссы спорят, россияне думают о шансах до этого возраста дожить.

Пенсионная реформа в России в карикатурах Сергея Елкина

Пенсионная реформа по-володински: а ну-ка, получи!

Вячеслав Володин на встрече с жителями Саратова на вопрос о том, как дожить до пенсии, посоветовал заниматься спортом. Слова спикера Госдумы вызвали резкую критику в стране.

Пенсионная реформа в России в карикатурах Сергея Елкина

Путин о пенсионной реформе: мягко стелет, но жестко спать?

Выступая со специальным посланием на тему пенсионной реформы, президент РФ предложил немного ее смягчить, например, повысить женщинам возраст выхода на пенсию не на 8, а на 5 лет.

Автор: Владимир Дорохов

Для российских мужчин здесь ситуация особенно проблемная. Даже при нынешнем возрасте выхода на пенсию в 60 лет вероятность дожить до этого момента у 20-летних мужчин в России составляет 68%.

Для российских мужчин здесь ситуация особенно проблемная. Даже при нынешнем возрасте выхода на пенсию в 60 лет вероятность дожить до этого момента у 20-летних мужчин в России составляет 68%.

В каких случаях у безработного человека возникает право на досрочный выход на пенсию?

Уважаемые посетители сайта! Жизнь идет вперед и, когда наступает определенный возраст, многие из наших членов профсоюза пополняют ряды пенсионеров. В целях их информирования мы открываем новый тематический раздел сайта «Пенсионерам», в котором будем освещать вопросы пенсионного законодательства, а также важные для пенсионеров новости и сообщения.

В учреждениях культуры идет процесс оптимизации численности и не секрет, что первыми кандидатами на увольнение становятся люди предпенсионного возраста. Устроиться на новую работу для них весьма проблематично. При этом далеко не все знают, что действующее законодательство позволяет им оформить пенсию по старости досрочно. Предлагаем Вам ознакомиться с порядком оформления досрочной трудовой пенсии.

В каких случаях у безработного человека возникает право на досрочный выход на пенсию?

Так как переобучать граждан предпенсионного возраста с целью получения новой профессии (специальности) нецелесообразно. Поэтому трудоустройство или оформление пенсии по старости досрочно являются, пожалуй, единственными вариантами защиты этих людей от безработицы. Приоритет отдается трудоустройству. И только в том случае, если шансов найти работу нет, безработному могут предложить выйти на пенсию по старости досрочно. Вопрос об оформлении такой пенсии не рассматривается, если безработный отказывается от предложений подходящей работы.

Поэтому трудоустройство или оформление пенсии по старости досрочно являются, пожалуй, единственными вариантами защиты этих людей от безработицы. Приоритет отдается трудоустройству. И только в том случае, если шансов найти работу нет, безработному могут предложить выйти на пенсию по старости досрочно. Вопрос об оформлении такой пенсии не рассматривается, если безработный отказывается от предложений подходящей работы.

Для назначения досрочной пенсии безработному необходимо наличие шести условий.

Первое: гражданин должен быть признан в установленном порядке безработным. Таковыми признаются трудоспособные граждане, которые не имеют работы и заработка, зарегистрированы в центрах занятости населения в целях поиска подходящей работы, ищут работу и готовы приступить к ней. Решение о признании гражданина безработным принимают территориальные органы службы занятости.

Второе условие: отсутствие у службы занятости возможности трудоустроить такого гражданина.

Третье: увольнение произошло в связи с ликвидацией организации либо сокращением численности или штата работников оргнизации. Увольнение по собственному желанию, а также по другим причинам не дает права на получение досрочной пенсии.

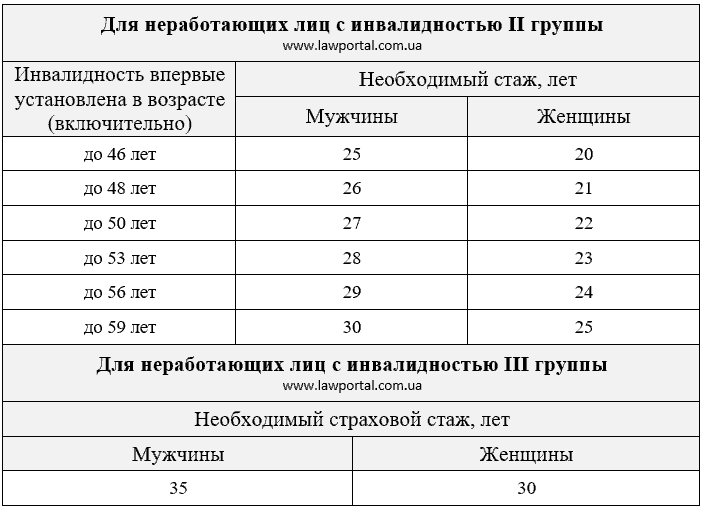

Четвертое: безработный гражданин должен иметь страховой стаж продолжительностью не менее 25 лет у мужчин и 20 лет у женщин.

Пятое: досрочная пенсия по старости безработным назначается не ранее чем за два года до наступления возраста, дающего права на трудовую пенсию по старости. Так, например, право на трудовую пенсию по старости на общих основаниях имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. Следовательно, досрочная пенсия по старости на общих основаниях безработным мужчинам может быть оформлена по достижении 58 лет, женщинам — с 53 лет.

При наличии льготных оснований, определяющих право на пенсию в соответствии со статьями 27, 28 и 28.1 Федерального закона «О трудовых пенсиях в Российской Федерации», пенсия по старости оформляется досрочно не ранее чем за два года до наступления этого права и при наличии соответствующего специального и страхового стажа. Например, льготная пенсия по Списку № 1 может быть назначена мужчине по достижении возраста 43 лет, если он имеет стаж по Списку № 1 — 10 лет, стаж работы в районах Крайнего Севера — 15 лет (в приравненных местностях — 20 лет), страховой стаж — 20 лет. Женщине пенсия может быть назначена досрочно по достижении ею возраста 38 лет, если она имеет стаж по Списку № 1 — 7 лет 6 месяцев, стаж работы в районах Крайнего Севера —15 лет (в приравненных местностях — 20 лет), страховой стаж — 15 лет.

Например, льготная пенсия по Списку № 1 может быть назначена мужчине по достижении возраста 43 лет, если он имеет стаж по Списку № 1 — 10 лет, стаж работы в районах Крайнего Севера — 15 лет (в приравненных местностях — 20 лет), страховой стаж — 20 лет. Женщине пенсия может быть назначена досрочно по достижении ею возраста 38 лет, если она имеет стаж по Списку № 1 — 7 лет 6 месяцев, стаж работы в районах Крайнего Севера —15 лет (в приравненных местностях — 20 лет), страховой стаж — 15 лет.

Шестое: пенсия может быть назначена только по предложению службы занятости.

При отсутствии хотя бы одного из перечисленных условий досрочное назначение пенсии не производится.

Устроился на работу — сообщи в Пенсионный фонд! | | Infopro54

По информации пресс-службы ПФР, существует ряд случаев, когда у человека прекращается право на выплаты из Пенсионного фонда России. Например, при трудоустройстве.

В определенных ситуациях на выплату влияет не факт работы, а факт учебы. Например, если получатель пенсии по случаю потери кормильца отчислен из учебного учреждения, в котором он обучался на очном отделении, у него прекращается право на получение пенсии. Это же касается и пенсионеров, получающих повышение к фиксированной выплате к страховой пенсии по старости в связи нахождением у них на иждивении детей-студентов.

Например, если получатель пенсии по случаю потери кормильца отчислен из учебного учреждения, в котором он обучался на очном отделении, у него прекращается право на получение пенсии. Это же касается и пенсионеров, получающих повышение к фиксированной выплате к страховой пенсии по старости в связи нахождением у них на иждивении детей-студентов.

Еще один фактор, который может повлиять на размер пенсии или иной выплаты – это переезд в другой регион. В этом случае может измениться районный коэффициент, который учитывается при расчете пенсии, либо в данном регионе иной размер выплаты в целом (например, это касается получателей ежемесячной выплаты из средств материнского капитала).

Если человек своевременно не сообщил об обстоятельствах, согласно которым он больше не имеет права на предоставление выплаты, может возникнуть переплата средств. В этом случае Пенсионный фонд направляет письменное уведомление и предлагает добровольно вернуть излишне выплаченные средства. При отказе средства взыскиваются в судебном порядке.

В этой связи напоминаем всем получателям мер государственной поддержки о необходимости вовремя информировать ПФР о причинах, с появлением которых прекращается право на выплаты. Сделать это можно через клиентские службы Пенсионного фонда. Уведомить специалистов ПФР необходимо в течение 5 дней с момента наступления указанных обстоятельств.

Пенсионным законодательством определены виды пенсий и иных социальных выплат, осуществление которых может производиться только при условии отсутствия у граждан оплачиваемой работы и (или) иной деятельности. К их числу относятся:

- компенсационные выплаты, которые производятся только неработающим трудоспособным гражданам, осуществляющим уход за нетрудоспособными лицами;

- социальная доплата к пенсии неработающим пенсионерам, чей совокупный доход ниже величины прожиточного минимума, установленного в регионе;

- страховая и социальная пенсии по случаю потери кормильца одному из родителей, либо другим членам семьи, занятым уходом за детьми, братьями, сестрами умершего кормильца, не достигшими возраста 14 лет;

- социальная пенсия по старости;

- досрочная страховая пенсия по старости, установленная безработным гражданам, не достигшим пенсионного возраста, по предложению службы занятости;

- повышение к фиксированной выплате страховой пенсии за сельский стаж, которое выплачивается только неработающим гражданам, проживающим в селе;

- дополнительное материальное обеспечение за выдающиеся достижения и особые заслуги перед РФ;

- доплаты к пенсии летчикам, работникам угольной промышленности, «ядерщикам», при осуществлении работы в организациях, в должностях и профессиях, дающих право на установление доплаты;

- пенсия за выслугу лет госслужащим при осуществлении работы в должностях, дающих право на пенсию за выслугу лет.

Да, неработающие супруги получают пенсионные пособия

Уважаемая Кэрри,

Нам с мужем 62 года, и мы пытаемся подготовиться к пенсии. Он был отцом-домоседом (без зарплаты и пенсионного счета), и я планирую продолжать работать еще как минимум пять лет. Могу ли я теперь открыть для него ИРА? Кроме того, может ли он получать пособие по социальному обеспечению по моей трудовой книжке? Должен ли я уйти на пенсию, чтобы он имел право?

— Читатель

Уважаемый читатель,

Это все отличные вопросы, поэтому спасибо, что задали.Пойдем по порядку:

Вы можете финансировать супруга IRAОдно из лучших предложений для неработающего супруга — это IRA. Если вы состоите в браке и подаете налоговую декларацию совместно, вы можете вносить средства в две отдельные IRA — одну для него и одну для вас — при условии, что ваш доход равен обоим взносам.

Поскольку вам обоим более 50 лет, в настоящее время вы можете внести до 6500 долларов США (5 500 долларов США плюс 1000 долларов США для тех, кто старше 50 лет) на каждую учетную запись. В этом случае для покрытия обоих взносов вам потребуется заработанный доход в размере 13 000 долларов США или более.

В этом случае для покрытия обоих взносов вам потребуется заработанный доход в размере 13 000 долларов США или более.

Налоговый вычет — еще одна проблема. Если вы участвуете в 401 (k) или пенсионном плане на работе и зарабатываете более 184 000 долларов, ваши взносы в IRA супруга не подлежат вычету в полном объеме. Если вы зарабатываете более 194 000 долларов, они не подлежат вычету. (И налоговые вычеты для взносов в ваш собственный IRA будут постепенно отменены между 98 000 и 118 000 долларов дохода).

Однако я хочу упомянуть одно предостережение, особенно подходящее для тех, кто приближается к пенсии.Снятие средств с традиционной IRA облагается налогом по вашей обычной ставке подоходного налога. С другой стороны, снятие средств с налогооблагаемых счетов облагается налогом как прирост капитала (с льготной ставкой для инвестиций, удерживаемых более одного года).

Таким образом, в зависимости от вашей личной налоговой ставки и продолжительности времени, в течение которого вы планируете хранить свои инвестиции, для вас может иметь больше смысла инвестировать в налогооблагаемый счет, а не в IRA. В качестве альтернативы, если вы соответствуете требованиям (зарабатываете менее 194 000 долларов США), вы можете рассмотреть возможность участия в Roth IRA.Я рекомендую обратиться к налоговому консультанту, чтобы узнать цифры.

В качестве альтернативы, если вы соответствуете требованиям (зарабатываете менее 194 000 долларов США), вы можете рассмотреть возможность участия в Roth IRA.Я рекомендую обратиться к налоговому консультанту, чтобы узнать цифры.

В любом случае рекомендую сэкономить по максимуму!

Супруги могут получать пособие по социальному обеспечениюКраткий ответ на ваш следующий вопрос: да, неработающий супруг, достигший 62 лет, может получать пособие по социальному обеспечению на основании данных о доходах работающего супруга после того, как работающий супруг подал заявление на получение пособия или когда работающий супруг достигнет полной пенсии. возраст (FRA).

Звучит достаточно ясно, но есть ряд правил и исключений, о которых следует подумать.

Что и когда может забрать неработающий супруг Пособие по социальному обеспечению неработающего супруга составляет до 50 процентов от пособия FRA работающего супруга. (FRA составляет 66 для тех, кто родился в период с 1943 по 1954 год.) Таким образом, если ваше пособие FRA составляет 2000 долларов в месяц, ваш муж сможет получить дополнительно до 1000 долларов. После того, как вы подадите заявление (или обратитесь в FRA), ваш муж сможет:

(FRA составляет 66 для тех, кто родился в период с 1943 по 1954 год.) Таким образом, если ваше пособие FRA составляет 2000 долларов в месяц, ваш муж сможет получить дополнительно до 1000 долларов. После того, как вы подадите заявление (или обратитесь в FRA), ваш муж сможет:

- Возьмите Социальное обеспечение прямо сейчас.Однако подача до FRA навсегда уменьшит его супружеское пособие.

- Дождитесь FRA, чтобы получить полное супружеское пособие, которое составляет 50 процентов вашего пособия FRA.

Для справки: существует исключение из требований к возрасту, если ваш супруг (а) ухаживает за вашим ребенком младше 16 лет. Также обратите внимание, что ваш муж не имеет права откладывать подачу документов после достижения 66-летнего возраста. В отличие от пособия работнику , который продолжает увеличиваться до 70 лет, пособия супруга максимальны на уровне FRA.

Почему важно время И вам, и вашему мужу следует хорошенько подумать о том, когда начинать сбор социального обеспечения. Если вы подадите заявление сейчас, в возрасте 62 лет, ваше пособие будет навсегда сокращено на 25 процентов. Это может сильно повлиять на ваш ежемесячный доход, а также сократит любые будущие пособия по случаю потери кормильца, если ваш муж переживет вас.

Если вы подадите заявление сейчас, в возрасте 62 лет, ваше пособие будет навсегда сокращено на 25 процентов. Это может сильно повлиять на ваш ежемесячный доход, а также сократит любые будущие пособия по случаю потери кормильца, если ваш муж переживет вас.

Таким образом, даже при том, что может возникнуть соблазн начать получать пособия как можно скорее — в конце концов, вы будете собирать чеки в течение более длительного периода времени — это хорошая идея, прежде чем делать окончательные выводы о своем «безубыточном возрасте» решение.Это то, сколько вам нужно прожить, чтобы получить больше пожизненных пособий, несмотря на перенос даты начала. Скорее всего, чем дольше вы можете ждать (до FRA для него, 70 для вас), тем лучше.

В итоге, если вы подождете, пока не дойдете до FRA для подачи заявки, вы получите максимальное супружеское пособие. А если вы сможете продержаться еще дольше — до 70 лет, — вы получите максимально возможное пенсионное пособие для себя и максимально возможное пособие по случаю потери кормильца для своего мужа.

Как видите, вы и ваш муж можете сделать несколько вещей, чтобы повысить свою пенсионную безопасность, и я настоятельно рекомендую вам изучить их все.Небольшое планирование может иметь большое значение.

Есть вопрос о личных финансах? Пишите нам по телефону [email protected] . Кэрри не может отвечать на вопросы напрямую, но ваша тема может быть рассмотрена в следующей статье. По вопросам учетной записи Schwab и общим вопросам, обращайтесь Schwab.

Определение пенсионного плана

Что такое пенсионный план?

Пенсионный план — это пенсионный план, который требует от работодателя вносить взносы в общий фонд, зарезервированный для будущих выплат работнику.Пул средств инвестируется от имени сотрудника, и прибыль от инвестиций приносит работнику доход при выходе на пенсию.

Ключевые выводы

- Пенсионный план — это пенсионный план, который требует от работодателя делать взносы в общий фонд, зарезервированный для будущих выплат работнику.

- Пенсионный план может позволить работнику вносить часть своего текущего дохода от заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию, часть которого может быть покрыта работодателем.

- Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Понимание пенсионного плана

В дополнение к обязательным взносам работодателя некоторые пенсионные планы имеют компонент добровольных инвестиций. Пенсионный план может позволить работнику вносить часть своего текущего дохода в виде заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию. Работодатель также может компенсировать часть годового взноса работника в размере до определенного процента или суммы в долларах.

Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Планы с установленными выплатами

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от результатов основного инвестиционного пула. Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов в пенсионном плане недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.Взаимодействие с другими людьми

Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов в пенсионном плане недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.Взаимодействие с другими людьми

Пенсионные планы, спонсируемые американскими работодателями, появились в 1870-х годах (компания American Express учредила первый пенсионный план в 1875 году), и на пике своего развития в 1980-х годах они охватывали 38% всех работников частного сектора. По данным Бюро статистики труда, сегодня около 85% государственных служащих и примерно 15% частных служащих в США охвачены планом с установленными выплатами.

Планы с установленными взносами

В плане с установленными взносами работодатель вносит определенные взносы по плану за работника, обычно в той или иной степени совпадая с взносами, вносимыми работниками. Окончательное вознаграждение, полученное сотрудником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов.

Окончательное вознаграждение, полученное сотрудником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов.

Поскольку это намного дешевле, чем традиционная пенсия, когда компания находится на крючке из-за того, что фонд не может генерировать, все большее число частных компаний переходят на этот тип плана и прекращают планы с установленными выплатами. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для некоммерческих работников — 403 (b).

В просторечии «пенсионный план» часто означает более традиционный план с установленными выплатами с установленными выплатами, полностью финансируемый и контролируемый работодателем. Некоторые компании предлагают оба типа планов. Вам даже разрешено переносить более 401 (k) остатков в планы с установленными выплатами.

Есть еще один вариант — распределительный пенсионный план. Устанавливаемые работодателем, они, как правило, полностью финансируются сотрудником, который может выбрать удержание из заработной платы или паушальные взносы (которые обычно не разрешены в планах 401 (k)). В остальном они аналогичны планам 401 (k), за исключением того, что они обычно не предлагают соответствия компании. Распределительный пенсионный план отличается от распределительной формулы финансирования, в которой текущие взносы работников используются для финансирования текущих бенефициаров. Социальное обеспечение — это пример распределительной программы.

В остальном они аналогичны планам 401 (k), за исключением того, что они обычно не предлагают соответствия компании. Распределительный пенсионный план отличается от распределительной формулы финансирования, в которой текущие взносы работников используются для финансирования текущих бенефициаров. Социальное обеспечение — это пример распределительной программы.

: учет ERISA

Закон о пенсионном обеспечении сотрудников от 1974 года (ERISA) — это федеральный закон, разработанный для защиты пенсионных активов инвесторов, и в законе конкретно содержатся руководящие принципы, которым должны следовать фидуциары пенсионного плана для защиты активов сотрудников частного сектора.Взаимодействие с другими людьми

Компании, которые предоставляют пенсионные планы, называются спонсорами плана (фидуциарами), и ERISA требует, чтобы каждая компания предоставляла определенный уровень плановой информации сотрудникам, которые имеют на это право. Спонсоры плана предоставляют подробную информацию о вариантах инвестирования и размере взносов работников в долларах. которые соответствуют компании, если применимо.

которые соответствуют компании, если применимо.

Сотрудники также должны понимать переход, который относится к тому моменту, когда вы начинаете накапливать и зарабатывать право на пенсионные активы.Право на получение прав зависит от количества лет службы и других факторов.

Пенсионный план: Вестинг

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет. Предоставляются ограниченные пособия, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий сотрудника.

При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет.Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент, пока вы не «полностью обеспечены». Однако тот факт, что пенсионные взносы полностью оплачены, не означает, что вам разрешено снимать средства.

Однако тот факт, что пенсионные взносы полностью оплачены, не означает, что вам разрешено снимать средства.

: облагаются ли они налогом?

Большинство пенсионных планов, спонсируемых работодателем, соответствуют требованиям, что означает, что они соответствуют требованиям Налогового кодекса 401 (a) и Закона о пенсионном обеспечении сотрудников 1974 года (ERISA).Это дает им статус налоговых льгот.

Работодатели получают налоговые льготы на взносы, которые они вносят в план для своих сотрудников. Взносы, которые они вносят в план, не превышают их зарплаты, то есть вычитаются из их валового дохода.

Это эффективно снижает их налогооблагаемый доход и, в свою очередь, сумму, которую они должны IRS в день уплаты налогов. Средства, размещенные на пенсионном счете, затем растут по ставке отсроченного налогообложения, что означает, что с них не взимается налог, пока они остаются на счете.Оба типа планов позволяют работнику отложить уплату налога на прибыль пенсионного плана до начала вывода средств, и такой налоговый режим позволяет работнику реинвестировать дивидендный доход, процентный доход и прирост капитала, которые обеспечивают гораздо более высокую норму прибыли до выхода на пенсию.

После выхода на пенсию, когда вы начнете получать средства от соответствующего пенсионного плана, вам, возможно, придется платить федеральный подоходный налог и налог штата.

Если у вас нет инвестиций в план, потому что вы ничего не внесли или считается, что ничего не вносили, ваш работодатель не удерживал взносы из вашей зарплаты или вы получили все свои взносы (инвестиции в контракт) без уплаты налогов в в предыдущие годы ваша пенсия полностью облагается налогом.

Если вы внесли деньги после уплаты налога, ваша пенсия или аннуитет подлежат налогообложению только частично. Вы не должны платить налог за ту часть платежа, которую вы сделали, которая представляет собой возврат суммы после уплаты налогов, внесенной вами в план. Квалифицированные пенсии, частично облагаемые налогом, облагаются налогом по упрощенному методу.

Могут ли компании изменить планы?

Некоторые компании сохраняют свои традиционные планы с установленными выплатами, но замораживают их выплаты, что означает, что после определенного момента работники больше не будут получать более высокие выплаты, независимо от того, как долго они работают в компании или насколько увеличивается их зарплата.

Когда поставщик пенсионного плана решает внедрить или изменить план, застрахованные сотрудники почти всегда получают кредит за любую квалифицированную работу, выполненную до изменения. Степень охвата прошлой работы варьируется от плана к плану. При таком применении поставщик плана должен покрывать эти расходы задним числом для каждого сотрудника на справедливой и равной основе в течение его или ее оставшихся лет службы.

Пенсионный план Vs. Пенсионные фонды

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, пенсионные фонды контролируют относительно большие суммы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют.

Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Пенсионный фонд предоставляет сотрудникам фиксированное заранее установленное пособие при выходе на пенсию, помогая им планировать свои будущие расходы.Работодатель вносит наибольшую часть взносов и не может задним числом уменьшать размер пенсионных выплат в пенсионный фонд.

Также могут быть разрешены добровольные взносы сотрудников. Поскольку выгоды не зависят от доходности активов, выгоды остаются стабильными в меняющемся экономическом климате. Предприятия могут вносить больше денег в пенсионный фонд и вычитать из своих налогов больше, чем при планах с установленными взносами.

Пенсионный фонд помогает субсидировать досрочный выход на пенсию для продвижения конкретных бизнес-стратегий.Однако пенсионный план сложнее и дороже в создании и обслуживании, чем другие пенсионные планы. Сотрудники не контролируют инвестиционные решения. Кроме того, акцизный налог применяется, если требования по минимальному взносу не выполняются или если в план вносятся избыточные взносы..jpg)

Вознаграждение сотрудника зависит от его зарплаты и стажа работы в компании. Кредиты или досрочное снятие средств из пенсионного фонда недоступны. Распределение без отрыва от производства запрещено участникам до 62 лет.Досрочный выход на пенсию обычно приводит к меньшей ежемесячной выплате.

Ежемесячная рента или единовременная выплата?

При использовании плана с установленными выплатами у вас обычно есть два варианта распределения: периодические (обычно ежемесячные) выплаты на всю оставшуюся жизнь или паушальные выплаты. Некоторые планы позволяют делать и то, и другое (т. Е. Снимать часть денег единовременно, а остальную часть использовать для периодических платежей). В любом случае, скорее всего, будет крайний срок, к которому вы должны принять решение, и ваше решение будет окончательным.Взаимодействие с другими людьми

При выборе между ежемесячной аннуитетом и единовременной выплатой необходимо учитывать несколько факторов.

Аннуитет

Ежемесячные аннуитетные выплаты обычно предлагаются в виде единовременной ренты для вас только на всю оставшуюся жизнь или в качестве совместной ренты и ренты по случаю потери кормильца для вас и вашего супруга. Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются после вашей смерти до тех пор, пока выживший супруг не умрет.

Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются после вашей смерти до тех пор, пока выживший супруг не умрет.

Некоторые люди решают взять единовременную пожизненную ренту, приобретая полис страхования жизни на всю жизнь или другие виды страхования жизни, чтобы обеспечить доход пережившему супругу.Когда работник умирает, выплата пенсии прекращается; однако супруга затем получает крупную выплату пособия по случаю смерти (не облагаемое налогом), которое можно инвестировать и использовать для замены прекращенной налогооблагаемой пенсии. Эта стратегия, получившая название «максимизация пенсии», может быть неплохой идеей, если стоимость страховки меньше, чем разница между выплатами на одну жизнь и совместные выплаты и выплаты по случаю потери кормильца. Однако во многих случаях стоимость намного превышает выгоду.

Могут ли в вашем пенсионном фонде когда-нибудь закончиться деньги? Теоретически да.Но если у вашего пенсионного фонда недостаточно денег, чтобы выплатить вам то, что он вам должен, Корпорация по гарантиям пенсионных пособий (PBGC) может выплачивать часть вашего ежемесячного аннуитета в пределах установленного законом лимита. На 2019 год максимальное годовое пособие PBGC для 65-летнего пенсионера составляет 67 295 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы получили бы по своему первоначальному пенсионному плану.

На 2019 год максимальное годовое пособие PBGC для 65-летнего пенсионера составляет 67 295 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы получили бы по своему первоначальному пенсионному плану.

Аннуитеты обычно выплачиваются по фиксированной ставке. Они могут включать или не включать защиту от инфляции.В противном случае сумма, которую вы получаете, устанавливается с момента выхода на пенсию. Это может уменьшить реальную стоимость ваших платежей каждый год, в зависимости от того, как меняется прожиточный минимум. А поскольку он редко снижается, многие пенсионеры предпочитают получать свои деньги единовременно.

Паушальная сумма

Если вы возьмете единовременную выплату, вы избежите потенциальной (если маловероятной) проблемы, связанной с разорением вашего пенсионного плана или потерей части или всей вашей пенсии в случае банкротства компании. Кроме того, вы можете инвестировать деньги, чтобы они работали на вас, а также, возможно, зарабатывали более высокую процентную ставку. Если после вашей смерти остались деньги, вы можете передать их как часть своего имения.

Если после вашей смерти остались деньги, вы можете передать их как часть своего имения.

С другой стороны, нет гарантированного пожизненного дохода, как в случае с аннуитетом. Вам решать, чтобы деньги оставались последними. И если вы не переведете единовременную сумму в IRA или другие защищенные от налогов счета, вся сумма будет немедленно облагаться налогом и может подтолкнуть вас к более высокой налоговой категории.

Если ваш план с установленными выплатами заключен с работодателем в государственном секторе, ваша единовременная выплата может быть равна только вашим взносам.В случае работодателя из частного сектора единовременная выплата обычно представляет собой приведенную стоимость аннуитета (или, точнее, общую сумму ваших ожидаемых пожизненных выплат аннуитета с учетом сегодняшних долларов).

Конечно, вы всегда можете использовать единовременное распределение, чтобы приобрести немедленную ренту самостоятельно, что может обеспечить ежемесячный поток дохода, включая защиту от инфляции. Однако, как индивидуальный покупатель, ваш поток доходов, вероятно, не будет таким большим, как если бы вы получали аннуитет из вашего первоначального пенсионного фонда с установленными выплатами.

Однако, как индивидуальный покупатель, ваш поток доходов, вероятно, не будет таким большим, как если бы вы получали аннуитет из вашего первоначального пенсионного фонда с установленными выплатами.

Что приносит больше денег?

С помощью всего лишь нескольких предположений и небольшого количества математических расчетов вы можете определить, какой вариант принесет наибольшую денежную выплату.

Вы, конечно, знаете текущую стоимость единовременной выплаты. Но для того, чтобы понять, какой из них имеет больший финансовый смысл, вам необходимо оценить приведенную стоимость аннуитетных платежей. Чтобы вычислить дисконт или будущую ожидаемую процентную ставку для аннуитетных платежей, подумайте, как вы могли бы инвестировать единовременный платеж, а затем использовать эту процентную ставку для дисконтирования аннуитетных платежей.

Разумным подходом к выбору «ставки дисконтирования» было бы предположить, что получатель единовременной выплаты инвестирует выплату в диверсифицированный инвестиционный портфель, состоящий из 60% вложений в акции и 40% вложений в облигации. Используя исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Используя исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Представьте, что Саре предложили 80 000 долларов сегодня или 10 000 долларов в год в течение следующих 10 лет. На первый взгляд выбор кажется очевидным: 80 000 долларов против 100 000 долларов (10 000 долларов на 10 лет).Возьмите аннуитет.

Но на выбор влияет ожидаемая доходность (или ставка дисконтирования), которую Сара ожидает получить от 80 000 долларов в течение следующих 10 лет. Используя рассчитанную выше ставку дисконтирования 7,40%, аннуитетные выплаты составляют 68 955,33 доллара с учетом дисконтирования до настоящего времени, тогда как единовременный платеж сегодня составляет 80 000 долларов. Поскольку 80 000 долларов больше, чем 68 955,33 доллара, Сара возьмет единовременную выплату. В этом упрощенном примере не учитываются поправки на инфляцию или налоги, а исторические средние значения не гарантируют будущих доходов.

Другие решающие факторы

Существуют и другие основные факторы, которые почти всегда необходимо принимать во внимание при любом анализе максимизации пенсии. Эти переменные включают:

Эти переменные включают:

- Ваш возраст : Тот, кто принимает единовременную выплату в возрасте 50 лет, очевидно, принимает на себя больший риск, чем тот, кто получает подобное предложение в возрасте 67 лет. другие способы.

- Ваше текущее здоровье и прогнозируемая продолжительность жизни : Если история вашей семьи показывает, что предшественники умирали естественной смертью в возрасте от 60 до 70 лет, то единовременная выплата может быть подходящим вариантом.И наоборот, тот, кто, по прогнозам, доживет до 90 лет, довольно часто выходит вперед, получая пенсию. Помните, что большинство единовременных выплат рассчитываются на основе графиков ожидаемой продолжительности жизни, поэтому те, кто доживет до своего прогнозируемого возраста, по крайней мере математически, вероятно, превзойдут единовременную выплату. Вы также можете подумать, связаны ли выплаты по медицинскому страхованию с пенсионными выплатами.

- Ваше текущее финансовое положение : Если вы находитесь в тяжелом финансовом положении, может потребоваться единовременная выплата. Ваша налоговая категория также может быть важным фактором. Если вы находитесь в одной из верхних предельных налоговых категорий, то счет от дяди Сэма о единовременной выплате может быть убийственным. И если вы обременены большим количеством обязательств с высокими процентами, возможно, будет разумнее просто взять единовременную сумму для выплаты всех ваших долгов, а не продолжать выплачивать проценты по всем этим ипотечным кредитам, автокредитам, кредитным картам и т. Д. студенческие ссуды и другие потребительские обязательства на долгие годы. Единовременная выплата также может быть хорошей идеей для тех, кто намеревается продолжить работу в другой компании и может включить эту сумму в свой новый план, или для тех, кто отложил получение социального обеспечения до более позднего возраста и может рассчитывать на более высокую уровень гарантированного дохода от этого.

- Прогнозируемая доходность портфеля клиента от паушальной инвестиции: Если вы уверены, что ваш портфель сможет приносить инвестиционную прибыль, которая будет приблизительно равна общей сумме, которую можно было бы получить от пенсии, тогда единовременная выплата может быть быть в пути. Конечно, здесь нужно использовать разумный коэффициент выплаты, например 3%, и не забывать учитывать риск просадки в своих расчетах. Текущие рыночные условия и процентные ставки, очевидно, также будут играть роль, и используемый портфель должен соответствовать параметрам вашей терпимости к риску, временному горизонту и конкретным инвестиционным целям.

- Безопасность : Если у вас нет толерантности к низкому риску, вы предпочитаете дисциплинированный доход или просто не чувствуете себя комфортно, управляя большими денежными суммами, то выплата аннуитета, вероятно, будет лучшим вариантом, потому что это более безопасный вариант. В случае, если компания планирует банкротство, наряду с защитой PBGC, государственные перестраховочные фонды часто вмешиваются, чтобы возместить всем клиентам неплатежеспособного перевозчика, возможно, до двух или трехсот тысяч долларов.

- Стоимость страхования жизни : Если у вас относительно хорошее здоровье, то покупка конкурентоспособного индексированного универсального полиса страхования жизни может эффективно компенсировать потерю будущего пенсионного дохода и при этом оставить большую сумму для использования другим лицам. вещи.Этот тип политики также может предусматривать ускоренное получение льгот, которые могут помочь покрыть расходы на критические, неизлечимые или хронические заболевания или уход в доме престарелых. Однако, если вы не застрахованы по медицинским показаниям, пенсия может быть более безопасным путем.

- Защита от инфляции : Вариант выплаты пенсии, который обеспечивает ежегодное повышение стоимости жизни, стоит гораздо дороже, чем вариант, который этого не делает. Покупательная способность пенсий без этой функции со временем будет неуклонно снижаться, поэтому те, кто выбирает этот путь, должны быть готовы либо снизить свой уровень жизни в будущем, либо пополнить свой доход из других источников.

- Рекомендации по планированию наследства : Если вы хотите оставить наследство детям или другим наследникам, аннуитет отсутствует. Выплаты по этим планам всегда прекращаются в случае смерти пенсионера или супруга, если был выбран вариант супружеского пособия. Если пенсионные выплаты явно являются лучшим вариантом, то часть этого дохода следует направить на жизнь страховой полис или предоставить основную часть трастового счета.

Конечно, здесь нужно использовать разумный коэффициент выплаты, например 3%, и не забывать учитывать риск просадки в своих расчетах. Текущие рыночные условия и процентные ставки, очевидно, также будут играть роль, и используемый портфель должен соответствовать параметрам вашей терпимости к риску, временному горизонту и конкретным инвестиционным целям.

Конечно, здесь нужно использовать разумный коэффициент выплаты, например 3%, и не забывать учитывать риск просадки в своих расчетах. Текущие рыночные условия и процентные ставки, очевидно, также будут играть роль, и используемый портфель должен соответствовать параметрам вашей терпимости к риску, временному горизонту и конкретным инвестиционным целям. вещи.Этот тип политики также может предусматривать ускоренное получение льгот, которые могут помочь покрыть расходы на критические, неизлечимые или хронические заболевания или уход в доме престарелых. Однако, если вы не застрахованы по медицинским показаниям, пенсия может быть более безопасным путем.

вещи.Этот тип политики также может предусматривать ускоренное получение льгот, которые могут помочь покрыть расходы на критические, неизлечимые или хронические заболевания или уход в доме престарелых. Однако, если вы не застрахованы по медицинским показаниям, пенсия может быть более безопасным путем.Планы с установленными взносами

С планом с установленными взносами у вас есть несколько вариантов, когда придет время закрыть дверь в офис.

- Оставить : Вы можете просто оставить план нетронутым, а ваши деньги там, где они есть. На самом деле вы можете обнаружить, что фирма поощряет вас к этому. Если это так, ваши активы будут продолжать расти без учета налогов, пока вы их не заберете. Согласно минимальным правилам распределения IRS, вы должны начать вывод средств по достижении возраста 70½ лет (если вы родились до 1 июля 1949 года) или 72 лет (если родились после 30 июня 1949 года). Однако могут быть исключения, если вы все еще работаете в компании на определенной должности.

- Рассрочка : если ваш план позволяет это, вы можете создать поток доходов, используя рассрочку или годовой доход — своего рода схему выплаты зарплаты самому себе на протяжении всей оставшейся пенсионной жизни. Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA.

- Перенести : Вы можете перенести свои средства 401 (k) на традиционный IRA, где ваши активы будут продолжать расти без учета налогов. Одним из преимуществ этого является то, что у вас, вероятно, будет гораздо больше вариантов инвестирования.Затем вы можете преобразовать некоторые или все традиционные IRA в Roth IRA. Вы также можете перебросить свой 401 (k) прямо в Roth IRA. В обоих случаях, хотя вы будете платить налоги с суммы, которую вы конвертируете в этом году, все последующие снятия со счета Roth IRA не будут облагаться налогом. Кроме того, от вас не требуется снимать деньги со счета Roth IRA в возрасте 70½ или 72 лет или, фактически, в любое другое время в течение вашей жизни.

- Паушальная сумма : Как и в случае с планом с установленными выплатами, вы можете получать свои деньги единовременно. Вы можете инвестировать его самостоятельно или оплачивать счета после уплаты налогов на распространение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию, в зависимости от размера выплаты.

Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA.

Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA. Вы можете инвестировать его самостоятельно или оплачивать счета после уплаты налогов на распространение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию, в зависимости от размера выплаты.

Вы можете инвестировать его самостоятельно или оплачивать счета после уплаты налогов на распространение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию, в зависимости от размера выплаты.Часто задаваемые вопросы

Что такое пенсионный план с установленными выплатами?

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от результатов основного инвестиционного пула.Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов в пенсионном плане недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.

Что такое пенсионный план с установленными взносами?

В плане с установленными взносами работодатель вносит определенные взносы по плану за работника, обычно в той или иной степени совпадая с взносами, вносимыми работниками. Окончательное вознаграждение, полученное сотрудником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для некоммерческих работников — 403 (b).

Окончательное вознаграждение, полученное сотрудником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для некоммерческих работников — 403 (b).

Как скоро человек становится участником пенсионного плана?

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет.Предоставляются ограниченные пособия, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий сотрудника. При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет. Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент, пока вы не «полностью обеспечены».

Что такое пенсионные фонды?

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, пенсионные фонды контролируют относительно большие суммы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют. Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Выход на пенсию | УСАГов

Определение целевой нормы пенсионных сбережений

Надежный выход на пенсию — одна из ваших целей, верно? Рабочий лист в этом видео может помочь вам в этом.

При формировании бюджета важно учитывать пенсионные накопления. Вы можете сэкономить через пенсионный план на работе, самостоятельно или и то, и другое. Инструмент целевой нормы пенсионных накоплений поможет вам определить, сколько вам нужно откладывать каждый год. Чем раньше вы начнете экономить, тем дольше ваши сбережения должны расти.

Инструмент целевой нормы пенсионных накоплений поможет вам определить, сколько вам нужно откладывать каждый год. Чем раньше вы начнете экономить, тем дольше ваши сбережения должны расти.

Рабочий лист поможет вам оценить, какой процент от вашей текущей годовой зарплаты вам следует откладывать. Хотя он не принимает во внимание ваши уникальные обстоятельства, он поможет вам спланировать свои пенсионные цели.

Рабочий лист запрашивает четыре элемента информации:

- Количество лет до выхода на пенсию (ваш плановый пенсионный возраст минус ваш текущий возраст)

- Текущая годовая зарплата

- Количество лет, которые вы ожидаете провести на пенсии

- Текущие сбережения

В таблице предполагается, что вам необходимо возместить около 80 процентов вашего предпенсионного дохода. Пенсионные пособия по социальному обеспечению должны заменить около 40 процентов дохода среднего работника после выхода на пенсию.Остается заменить примерно 40 процентов пенсионными накоплениями. Имейте в виду, что это приблизительная оценка, и вам может потребоваться больше или меньше в зависимости от ваших индивидуальных обстоятельств.

Имейте в виду, что это приблизительная оценка, и вам может потребоваться больше или меньше в зависимости от ваших индивидуальных обстоятельств.

Чем больше у вас лет до выхода на пенсию, тем меньше вам придется откладывать каждый месяц для достижения своей цели. Независимо от вашего возраста, каждые 10 лет, когда вы откладываете откладывание пенсионных накоплений, вам нужно ежемесячно откладывать в 3 раза больше, чтобы наверстать упущенное.

Как долго вы проживете на пенсии?По текущим оценкам, 65-летний мужчина может рассчитывать прожить около 18 лет после выхода на пенсию, а 65-летняя женщина может прожить около 20 лет, но многие люди живут дольше. Планирование дожить до 90 лет поможет вам не переживать свой доход.

В таблице учтены некоторые факторы, влияющие на ваши пенсионные сбережения. Во-первых, инвестирование — потому что это связано с риском. Во-вторых, инфляция — потому что сегодняшние доллары обычно покупают меньше с каждым годом по мере роста стоимости жизни. Ваша целевая норма сбережений включает любые взносы, которые ваш работодатель вносит в план пенсионных накоплений для вас, например, соответствующий взнос работодателя. Если, например, вы участвуете в плане 401 (k), в котором вы вносите 4 процента своей зарплаты, а ваш работодатель также вносит 4 процента, ваша норма сбережений будет составлять 8 процентов от вашей зарплаты.

Ваша целевая норма сбережений включает любые взносы, которые ваш работодатель вносит в план пенсионных накоплений для вас, например, соответствующий взнос работодателя. Если, например, вы участвуете в плане 401 (k), в котором вы вносите 4 процента своей зарплаты, а ваш работодатель также вносит 4 процента, ваша норма сбережений будет составлять 8 процентов от вашей зарплаты.

Используя таблицу, вы определили свою целевую норму сбережений. Это дает вам приблизительное представление — цель экономии. Некоторые могут столкнуться с более высокими расходами на пенсии из-за личных обстоятельств.Например, если вы или ваш супруг (а) страдаете хроническим заболеванием, вы можете сэкономить больше. У некоторых могут быть другие источники дохода после выхода на пенсию, такие как традиционная пенсия или деньги от продажи дома, что снизит их целевой уровень сбережений.

Если вы в настоящее время не экономите эту сумму, не расстраивайтесь. Важно начать экономить — даже небольшую сумму — и увеличивать эту сумму, когда это возможно. Возвращайтесь и время от времени обновляйте этот рабочий лист, чтобы отражать изменения и отслеживать свой прогресс.

Возвращайтесь и время от времени обновляйте этот рабочий лист, чтобы отражать изменения и отслеживать свой прогресс.

Вот несколько советов, как с умом накопить на пенсию:

- Начни сейчас. Время имеет решающее значение. При необходимости начните с малого.

- Используйте автоматические удержания из платежной ведомости или текущего счета.

- Сделайте накопление на пенсию привычкой.

- Будьте реалистичны в оценке окупаемости инвестиций.

- Если вы меняете работу, сохраните свои сбережения в плане или перенесите их на другой пенсионный счет.

- Не окунайтесь в пенсионные накопления раньше срока.

- Если вы платите кому-то за инвестиционный совет, попросите его письменно подтвердить, что он является «доверенным лицом», то есть он обязан работать в ваших интересах.

Чтобы отслеживать другие ресурсы, которыми вы можете располагать после выхода на пенсию, начните с получения справки о социальном обеспечении и оценки вашего пенсионного пособия на веб-сайте Управления социального обеспечения www. socialsecurity.gov/mystatement.

socialsecurity.gov/mystatement.

Интерактивная онлайн-таблица целевой нормы пенсионных накоплений и другие таблицы финансового планирования доступны на веб-сайте EBSA: www.dol.gov/agencies/ebsa. Вы можете сохранить там данные своего рабочего листа, чтобы вы могли вернуться, чтобы обновить их, чтобы отслеживать прогресс или вносить поправки.

Вы можете заказать бесплатную копию публикации Savings Fitness или связаться с консультантом по льготам с вопросами в электронном виде на сайте askebsa.dol.gov или по бесплатному телефону 1-866-444-3272.

Начните сегодня и обеспечьте надежное финансовое будущее!

Французская система социального обеспечения

Во Франции базовая пенсия работников частного сектора пополняется по схеме обязательного дополнительного пенсионного обеспечения ARRCO-AGIRC, которая также финансируется на распределительной основе.

A — Принципиальная схема

Базовые пенсии по общей схеме назначают:

- (Региональные) фонды пенсионного обеспечения и гигиены труда (caisses d’assurance retraite et de santé au travail / CARSAT),

- Национальный фонд страхования по старости Иль-де-Франс (caisse nationale d’assurance vieillesse d’le-de-France) для региона Париж,

- общие фонды социального обеспечения (caisses générales de sécurité sociale / CGSS) для зарубежных департаментов,

- CSS в Майотте.

1 — Требования к участникам

а) Пенсионный возраст

Выход на пенсию в 62 года (установленный законом возраст)

Установленный законом минимальный возраст выхода на пенсию во Франции составляет 62 года для тех, кто родился 1 января 1955 года или позднее.

Для того, чтобы иметь право на получение полной пенсии в возрасте 62 лет, заявитель должен накопить необходимое количество кварталов взносов, которое определяется годом его рождения.

Выход на пенсию в возрасте от 65 до 67 лет (возраст автоматического получения права на полную ставку)

По достижении заявителем определенного возраста его пенсия будет рассчитываться по полной ставке независимо от того, сколько кварталов он накопил.Этот возраст составляет от 65 до 67 лет в зависимости от года рождения заявителя и обстоятельств.

б) Как рассчитываются пенсии (карьера с участием только в общей схеме)

Размер пенсии определяется тремя факторами:

- Базовая зарплата или Средний годовой заработок (SAM): средний годовой заработок — это валовой заработок, с которого были уплачены взносы. SAM рассчитывается на основе 25 лет с наибольшим доходом застрахованного лица.

- Ставка выплаты : максимальная ставка 50% уменьшается на процент, определяемый разницей между количеством зачисленных кварталов и количеством кварталов, необходимых для получения максимальной ставки, с учетом возраста человека и общего периода страхования. Используется наиболее выгодный для человека расчет. Минимальная ставка 37,5%.

- Общий страховой стаж , , включая периоды, засчитываемые как периоды страхования , используется для определения размера выплаты пенсий, выплачиваемых между установленным законом минимальным пенсионным возрастом и возрастом автоматического получения права на полную пенсию (от 62 до 67 лет). для лиц, родившихся после 1 января 1955 г.).Полная ставка 50% выплачивается лицам, имеющим общий страховой стаж от 166 до 172 кварталов (в зависимости от года рождения), в возрасте старше 67 лет (для лиц, родившихся после 1955 года) или принадлежащих к определенным категориям (нетрудоспособные, степень тяжести постоянной инвалидности не менее 50%, претенденты на пенсию по инвалидности, матери, работающие по найму, или ветераны боевых действий).

SAM рассчитывается на основе 25 лет с наибольшим доходом застрахованного лица.

SAM рассчитывается на основе 25 лет с наибольшим доходом застрахованного лица.Общий период страхования, который используется для определения ставки, по которой будет выплачиваться пенсия, включает оба периода взносов, уплаченных в различные базовые схемы (см. Статью L.351-1 Кодекса социального обеспечения Франции) и периоды, рассматриваемые как таковые, т.е. периоды прекращения работы в случае болезни, материнства, инвалидности, производственной травмы, военной службы, безработицы и т. Д.

Периоды работы за границей в государстве, с которым у Франции есть соглашение о социальном обеспечении, могут в определенных условиях учитываться при определении размера пенсионных выплат.

По французскому законодательству периоды работы за границей, завершившиеся до 1 апреля 1983 года, за которые можно или могли сделать обратные взносы, засчитываются как зачитываемые периоды страхования при определении размера пенсионных выплат после того, как соответствующее лицо достигнет установленного законом минимального пенсионного возраста. возраст (статья R. 351-4 Кодекса социального обеспечения Франции).

351-4 Кодекса социального обеспечения Франции).

Общий страховой период участника — это фактическая продолжительность страхования (периоды взносов и периоды, рассматриваемые как таковые) по схеме страхования. В результате различных реформ страховой период, необходимый для получения полной пенсии, постепенно увеличивался до 166 кварталов для лиц, родившихся с 1955 по 1957 год. Требуемый страховой стаж затем увеличивается на четверть за каждые 3 года рождения, достигая 172 лет. кварталы для рожденных не ранее 1973 года.

Таким образом, для физического лица 1957 года рождения формула расчета пенсии выглядит следующим образом:

- Средняя годовая заработная плата (25 лучших лет) X ставка (от 37,5 до 50%) X общий срок страхования по общей схеме / 166 кварталов (максимальный срок страхования учитывается для тех, кто родился в 1957 году)

Досрочная пенсия

При определенных обстоятельствах работники могут выходить на пенсию до достижения установленного законом возраста без снижения размера своей пенсии. Это относится к пенсиям, заявленным на следующих основаниях:

Это относится к пенсиям, заявленным на следующих основаниях:

- Выход на пенсию на основании постоянной нетрудоспособности или тяжелой работы: Работники, выходящие на пенсию из-за стойкой нетрудоспособности, связанной с профессиональным заболеванием или несчастным случаем на работе, могут претендовать на получение полной пенсии в возрасте 60 лет, независимо от срока их страхования. Существует несколько возможных сценариев в зависимости от степени нетрудоспособности работника:

- Работник может претендовать на пенсию в связи с несчастным случаем на работе с рейтингом стойкой нетрудоспособности не менее 20%

- Работник может претендовать на пенсию по профессиональному заболеванию с рейтингом постоянной нетрудоспособности не менее 20%

- Работник может претендовать на пенсию по профессиональному заболеванию или в связи с несчастным случаем на работе с постоянной нетрудоспособностью от 10% до 20%.Работник может ходатайствовать о пенсии по возрасту на основании стойкой нетрудоспособности, если:

- Они подвергались воздействию производственных факторов риска не менее 17 лет, а

- Их нетрудоспособность связана с их работой.

- Люди с долгой карьерой могут выйти на пенсию в возрасте 60 лет или раньше, если они накопили минимальный стаж страхования и взносов и начали работать в очень молодом возрасте.Требуемый минимальный страховой стаж варьируется в зависимости от года рождения, возраста выхода на пенсию и возраста, с которого пенсионер начал работать.

- Люди с инвалидностью могут выходить на пенсию в возрасте от 55 до 59 лет при условии, что они имеют постоянный процент инвалидности не менее 50% или имеют официальный статус инвалида до 31 декабря 2015 года. У них также должен быть определенный страховой стаж. (включая минимальный срок выплаты взносов, связанных с занятостью) в течение периода, когда они были инвалидами.Требуемый минимальный страховой стаж варьируется в зависимости от года рождения и ожидаемого возраста выхода на пенсию.

Подробнее о досрочном выходе на пенсию по инвалидности: lassuranceretraite. fr

fr

Льготная пенсия (снижение ставки)

Лица, желающие получать пенсию, но не имеющие квалификационного периода страхования для получения полной пенсии (50%), будут получать пенсию по сниженной ставке. Процентное снижение определяется количеством пропущенных кварталов и годом рождения заявителя: 1.25% для рожденных с 1953 года (т.е. уменьшение на 0,625 за каждую недостающую четверть). С этого момента пенсия будет выплачиваться по сниженной ставке.

| Отсутствует квартал | Пансионат рейтинг |

|---|---|

| 1 | 49 375% |

| 2 | 48,750% |

| 3 | 48,125% |

| 4 | 47 500% |

| 5 | 46 875% |

| 6 | 46,250% |

| 7 | 45 625% |

| 8 | 45 000% |

| 9 | 44 375% |

| 10 | 43,750% |

Повышенная пенсия (для продолжающих работать после 62 лет)

Лица, накопившие необходимый страховой стаж для получения полной пенсии в возрасте 62 лет (установленный законом возраст) и продолжающие работать, имеют право на повышение пенсии. Применимые ставки различаются в зависимости от того, когда были начислены эти периоды занятости. Для кварталов, завершившихся после 1 января 2009 года, темп увеличения составляет 1,25% за каждый дополнительный квартал.

Применимые ставки различаются в зависимости от того, когда были начислены эти периоды занятости. Для кварталов, завершившихся после 1 января 2009 года, темп увеличения составляет 1,25% за каждый дополнительный квартал.

c) Увеличение срока страхования

Повышение, связанное с детьми

Родителю может быть предоставлено увеличение страхового стажа до 8 кварталов на ребенка:

- 4 квартала декретного отпуска (90 дней ежедневных пособий начисляются на квартал) или усыновление ,

- 4 квартала из воспитывающих детей в течение 4 лет после рождения или усыновления ребенка.

Для детей, родившихся после 1 января 2010 года, дополнительные помещения для усыновления и воспитания ребенка могут быть разделены между родителями. Действительно, они могут определить, кому будут начислены дополнительные кварталы или как эти дополнительные кварталы будут распределены в течение 6-месячного периода после 4-й годовщины рождения или усыновления ребенка.

Пополнение детской инвалидности

До восьми дополнительных кварталов может быть начислено лицам, воспитывающим ребенка с постоянной инвалидностью с рейтингом серьезности 80% и имеющим право на получение пособия на ребенка-инвалида со специальным образованием (AEEH) или пособия по компенсации по инвалидности (prestation de Compensation du гандикап »/ ПЧ).

Отсрочка выхода на пенсию

Физическое лицо может достичь возраста полной пенсии по возрасту (67 лет), но не набрало страховой стаж, необходимый для получения права на полную пенсию (все базовые схемы вместе взятые). Они могут увеличить продолжительность своей страховки, отложив выход на пенсию по достижении этого возраста (независимо от того, продолжают ли они работать). В этом случае их страховой стаж будет увеличиваться на 2,5% за каждый триместр отсрочки выхода на пенсию.

г) Повышение пенсии

Пенсия может быть повышена по следующим причинам:

- Надбавка на воспитание детей : Лица, воспитавшие 3 детей не менее 9 лет до достижения ими 16-летнего возраста, имеют право на повышение пенсии на 10%. Повышение присуждается каждому родителю, получающему пенсию по возрасту.

- Надбавка для супруга-иждивенца больше не будет выплачиваться с 1 января 2011 года. Она будет по-прежнему выплачиваться по ставке 609,80 евро в год лицам, имевшим право на нее до этой даты и продолжающим соответствовать критериям отбора. .

- Надбавка по уходу присуждается пенсионерам, чья пенсия по возрасту заменяет пенсию по инвалидности, и пенсионерам, пенсия которых выплачивается или пересматривается из-за нетрудоспособности и которые отвечают требованиям повышения до достижения возраста, при котором они имеют право на полную пенсию (67).Чтобы иметь право на такое повышение, пенсионер должен нуждаться в постоянном пособии по посещаемости для помощи в повседневной деятельности. С 1 апреля 2021 года размер этого повышения не может быть менее 1 126,41 евро в месяц.

- Повышение размера пенсии: Члены, которые работают по достижении возраста автоматического получения права на получение полной пенсии и чей совокупный стаж пенсионного страхования по всем базовым пенсионным схемам вместе взятых дает им право на получение полной пенсии, могут продолжать работать в для увеличения размера своей пенсии. За каждый квартал, начисленный сверх установленного законом пенсионного возраста, и после накопления необходимого страхового стажа для получения права на получение полной пенсии пенсия участника будет увеличиваться на 1,25% в квартал (с лимитом в 4 квартала в год).

Повышение присуждается каждому родителю, получающему пенсию по возрасту.

Повышение присуждается каждому родителю, получающему пенсию по возрасту. За каждый квартал, начисленный сверх установленного законом пенсионного возраста, и после накопления необходимого страхового стажа для получения права на получение полной пенсии пенсия участника будет увеличиваться на 1,25% в квартал (с лимитом в 4 квартала в год).

За каждый квартал, начисленный сверх установленного законом пенсионного возраста, и после накопления необходимого страхового стажа для получения права на получение полной пенсии пенсия участника будет увеличиваться на 1,25% в квартал (с лимитом в 4 квартала в год).д) Минимальные и максимальные пенсионные ставки

- Пособие солидарности пожилых людей ( Allocation de solidarité aux personnes âgées / ASPA ) — это ежемесячное пособие, которое выплачивается пенсионерам с низким доходом, проживающим во Франции.Это пособие с проверкой нуждаемости рассчитывается с целью довести доход заявителей до уровня, определяемого семейными обстоятельствами. Это составляет 903,20 евро в месяц на одного человека.

- Минимальная пенсия ( минимальных взносов ) назначается тем, кто имеет право на полную пенсию, но выплачивает взносы при низком доходе. Он составляет 645,50 евро в месяц и может выплачиваться вместе с надбавками, полученными из-за продолжительности страховки или других факторов. Независимо от обстоятельств, минимальная пенсия не может увеличивать общую сумму личных пенсий (базовых и дополнительных) выше определенной установленной ежемесячной суммы (1203 евро.37).

Независимо от обстоятельств, минимальная пенсия не может увеличивать общую сумму личных пенсий (базовых и дополнительных) выше определенной установленной ежемесячной суммы (1203 евро.37).

Независимо от обстоятельств, минимальная пенсия не может увеличивать общую сумму личных пенсий (базовых и дополнительных) выше определенной установленной ежемесячной суммы (1203 евро.37).Базовая пенсия по возрасту не может превышать 50% потолка социального обеспечения (1714 евро в месяц в 2021 году).

f) Претенденты на получение нескольких пенсий: требование единой пенсии для участников согласованной схемы (

ликвидация unique des régimes alignés / Lura )Lura была выпущена 1 июля 2017 г. и не распространяется:

- Лицам, которые запросили одну из своих пенсий того же типа по одной из согласованных схем до этой даты,

- Для фермеров, профессионалов частной практики, а также для специальных схем, которые не согласованы,

- Лицам, родившимся до 1953 года.

Пенсионная реформа от 20 января 2014 года ввела единую систему пенсионных требований (Lura) для лиц, которые участвовали как минимум в двух из следующих так называемых «согласованных» схем:

. ……………………………………………………………………………………………………………………………………………………………………………………………………………………….. ».

……………………………………………………………………………………………………………………………………………………………………………………………………………………….. ».- Общая схема наемных рабочих ( Régime général des salariés / RG )

- Схема сельскохозяйственных работников ( Régime des salariés Agricoles / SA ),

- Схема самозанятых рабочих (ремесленники, торговцы, производители).

Через Lura эти люди, которых также называют «претендентами на получение множественной пенсии», должны подать только заявку на получение единовременной пенсии , а получить только единовременную пенсию (а не несколько, как раньше).

Физическое лицо может подать заявление о выплате пенсии в любой пенсионный фонд, к которому оно принадлежит. Затем фонды работают вместе, чтобы собрать информацию, необходимую для обработки заявления и расчета пенсии.

В целом, является компетентной схемой для расчета и выплаты пенсии заявителю. — это последняя схема, к которой они принадлежали.Однако вместо этого могут применяться правила приоритета: это тот случай, когда застрахованный последний раз был участником двух согласованных схем одновременно или когда Lura не применяется к их последней схеме членства.

Затем пенсия рассчитывается и назначается компетентной схемой в соответствии с ее собственными правилами и политиками.

- Пенсия = Средний годовой доход X ставка X накопленная продолжительность страхования / максимальная продолжительность страхования с учетом

- Средний годовой доход: сумма средней заработной платы и дохода человека за 25 лучших лет жизни по всем согласованным схемам вместе взятым.Эта сумма не должна превышать размер применимого годового потолка социального обеспечения для каждого подсчитываемого года.