Как сделать чтобы одобрили кредит в сбербанке: В Сбербанк Онлайн пишут, что кредит одобрен

Вероятность одобрения кредита в Сбербанке в процентах

Было бы неплохо не терять время на подачу заявки и ожидание решения Сбербанка, зная вероятность одобрения кредита и имея перед глазами четкие требования с инструкциями. Но в жизни это не так, и обращение в ФКУ порой сильно напоминает лотерею с шансами 50 на 50. Алгоритмы одобрения и проверка скоррингом строятся на неизвестных и практически непрогнозируемых принципах, и понять причину отказа очень трудно. Но есть некоторые догадки и домыслы, подкрепленные личным опытом и признаниями видных банкиров. О них и пойдет речь ниже.

Процент отклоненных заявок

Найти официально подтвержденную информацию о количестве отклоненных заявок невозможно. Более того, рядовые сотрудники вплоть до руководителей отделов не знают, какой реальный процент одобрения потребительского кредита в Сбербанке. В это посвящен лишь ограниченный круг лиц, непосредственно отвечающих за принятие управленческих решений в компании и корректировку кредитной политики.

Опубликованные данные о проценте отклоненных Сбербанком заявок на различных интернет-ресурсах не дают ссылку на авторитетный источник информации и никак не подтверждаются документально.

Также неизвестны и причины сокрытия реальных цифр по одобрению и отказу заявок. Остается только думать, что публикация данных сведений станет антирекламой и отпугнет клиентов, которые побоятся не попасть в небольшое количество одобряемых заявлений. Логично, что зная о 34% положительных решений сто раз подумаешь, стоит ли тратить столько времени и нервов, если деньги получает максимум один кандидат из трех. Не станут медлить и конкуренты. Владея данными о принципах отбора, можно «переманить» клиентов у Сбербанка, изменив действующие алгоритмы проверки претендентов на ссуду.

Даже при других причинах утаивания информации факт остается фактом – пока точная статистика общественности не известна.

Повышаем шансы на одобрение

Чтобы получить «добро» на ссуду в Сбербанке, стоит непредвзято оценить свою платежеспособность и сопоставить ее запрашиваемой сумме. Не зря на официальном сайте приводятся конкретные требования к потенциальному заемщику, которые становятся первой ступенью отбора перед автоматическим скоррингом. Но лучше подумать о повышении своей кредитопривлекательности заранее. Практика показывает, что чаще одобряются займы:

- свободным от сторонних кредитов, не имеющим за плечами непогашенных ссуд и ипотек;

- зарплатным клиентам Сбербанка и активным вкладчикам;

- соглашающимся на личное страхование;

- привлекающим поручителей и созаемщиков;

- предлагающим соразмерный запрашиваемой сумме залог в виде недвижимости или автомобиля;

- имеющим дополнительный официальный доход от вкладов, аренды, пособий.

Чем больше пунктов имеют место, тем выше шансы на одобрение заявки. Также влияют: внешний вид заявителя, уверенность, манеры и культура общения. Помимо перечисленного обращается внимание и на другие моменты.

- Семейное положение. У одиноких общий семейный доход меньше, поэтому и вероятность одобрения ниже.

- Количество иждивенцев. Замечено, что Сбербанк реже кредитует многодетные семьи.

- Наличие дополнительных доходов. Если есть пенсия, господдержка, авторские начисления, работа по совместительству, дивиденды, то банк высоко оценит кандидатуру и согласится на кредитование.

- «Чистый» размер ежемесячного дохода. Разрешается тратить на погашение кредита не более 40% от общей прибыли, поэтому следует обдуманно высчитывать посильную финансовую нагрузку.

Не забываем, что первым делом Сбербанк запросит кредитную историю за последние 5 лет и учтет все допущенные просрочки и начисленные неустойки. Посмотрят и на наличие непогашенных задолженностей. Стоит понимать, что даже выплачиваемые без задержек и в полном объеме ссуды снизят итоговую благонадежность.

Стоит понимать, что даже выплачиваемые без задержек и в полном объеме ссуды снизят итоговую благонадежность.

Сбербанк все равно отказал

Но и постоянным клиентам с зарплатной картой, идеальной кредитной историей и высокой платежеспособностью могут отказать без объяснения причин. Тогда возникают логичные сомнения, что Сбербанк не ценит «своих» и отказывается от явной прибыли. В чем же здесь проблема?

- Заявка не прошла автоскорринг. Объяснение простое – претендент запросил несоразмерную текущим доходам сумму, и система посчитала, что заемщик не справится с заявленной нагрузкой.

- Слишком много кредитов. Не зря столько раз упоминалось, что важно не иметь за плечами сторонних задолженностей. Даже при высоких доходах в Сбербанке могут посчитать, что не стоит «нагружать» клиента непосильными долгами. Это запрещает банковская этика.

- Активный статус поручителя. Выступая поручителем в чужом кредите, необходимо понимать, что этот факт отражается и в личной КИ. Скорринговая проверка фиксирует пассивный статус, что негативно влияет на одобрение новой ссуды.

- Проблемы с законом. Даже условные уголовные нарушения в прошлом у потенциального заемщика и его близких родственников станут для банка «тревожным звоночком». При осуждении за имущественные преступления ФКУ и вовсе отказывает в выдаче денег в долг.

- Неподходящий возраст. Не стоит пренебрегать указанным минимальным и максимальным возрастом. И тем, что учитывается не только нынешний возраст, но и цифра на момент полного погашения кредита.

- «Неуверенная» регистрация. Если выписался из одного места и еще не успел зарегистрироваться в другом, то лучше не надеяться на одобрение.

Скорринговая проверка фиксирует пассивный статус, что негативно влияет на одобрение новой ссуды.

Скорринговая проверка фиксирует пассивный статус, что негативно влияет на одобрение новой ссуды.Точно просчитать вероятность одобрения кредита не получится, но попробовать повлиять на нее – можно и нужно. Главное, не пытаться обмануть банк и не просить слишком много.

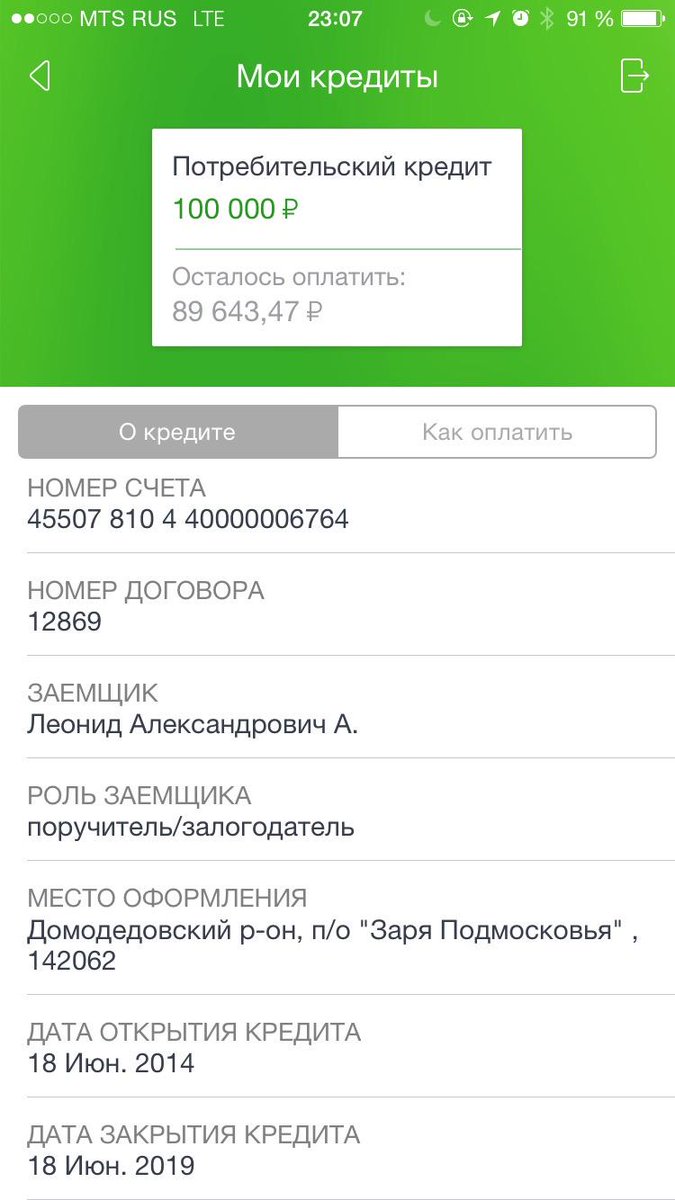

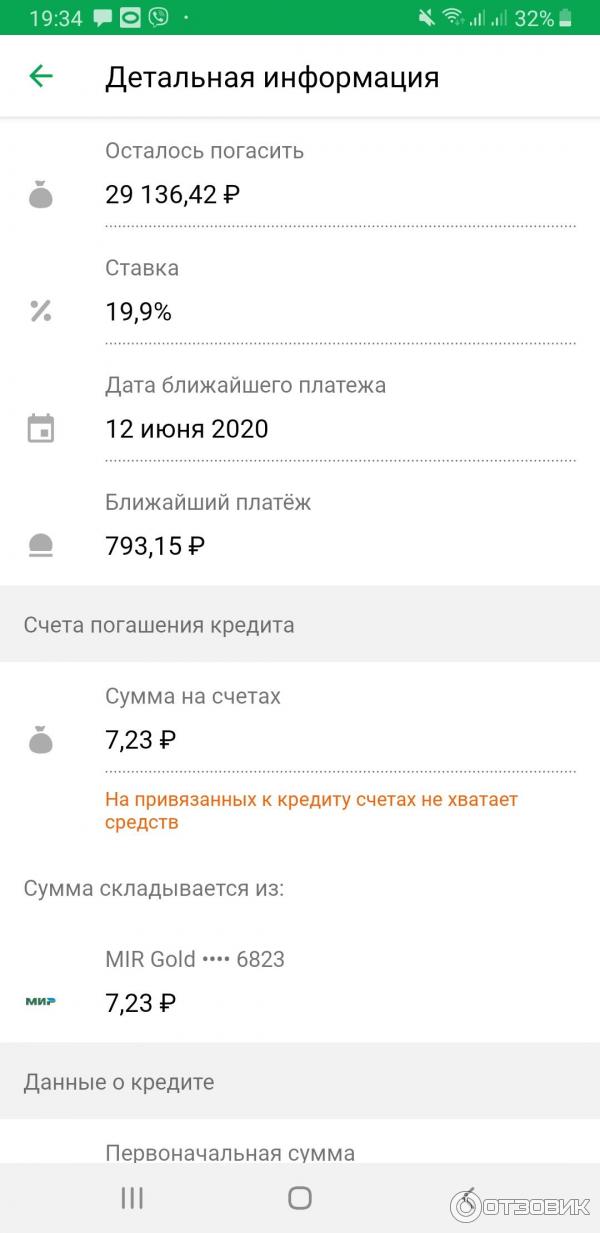

Как узнать одобрили кредит в Сбербанке или нет

Заемщик, подавая заявку на выдачу займа, ждет ответа как можно быстрее. Среднее время рассмотрения заявки составляет 3-5 дней, но может дело и затягиваться. Далее мы расскажем, как узнать, одобрили вам кредит в Сбербанке или нет, какие способы для этого предусмотрены.

Среднее время рассмотрения заявки составляет 3-5 дней, но может дело и затягиваться. Далее мы расскажем, как узнать, одобрили вам кредит в Сбербанке или нет, какие способы для этого предусмотрены.

Сроки рассмотрения заявок

Обязательно спросите у сотрудника Сбербанка при подаче заявки, как долго будет рассматриваться запрос.

Ждите заявленное время, если ответ не будет дан по его истечении, берите ситуацию в свои руки. Обычно сотрудники Сбербанка перезванивают потенциальным заемщикам или отправляют СМС с решением, даже если оно отрицательное. Но если заявление клиента в Сбербанке рассматривается дольше положенного времени, можно проверить статус заявки онлайн или задать соответствующий вопрос сотруднику колл-центра.

Обычно сотрудники Сбербанка перезванивают потенциальным заемщикам или отправляют СМС с решением, даже если оно отрицательное. Но если заявление клиента в Сбербанке рассматривается дольше положенного времени, можно проверить статус заявки онлайн или задать соответствующий вопрос сотруднику колл-центра.

Как узнать одобрение: доступные варианты

Когда сроки рассмотрения заявки давно иссякли, а ответ так и не поступил, есть смысл уточнить информацию самостоятельно. Узнать решение по кредиту можно в телефонном режиме, онлайн или позвонив в бесплатный колл-центр по номеру 8-800-555-5550.

Через Сбербанк онлайн

Самый быстрый и комфортный способ получения информации по заявке – онлайн-сервис банка. Пользоваться им можно только после подключения. Доступ к личному кабинету есть у всех клиентов финансового учреждения, процесс регистрации простой и много времени не занимает.

Важно. Чтобы создать личный кабинет, нужно сначала сделать запрос на логин. Возможные варианты сделать это – передача от сотрудника по телефону, запрос в банкомате. Пароль при регистрации вы выбираете сами.

Чтобы узнать, одобрен ли займ:

- Заходите в личный кабинет.

- Открывайте раздел «Кредиты», в котором содержатся ожидающие оценок заявления пользователя.

- Проверьте статус заявки – если указано «На рассмотрении», ждите, если «Одобрено», идите в отделение с документами.

Онлайн можно отправить запрос на выдачу кредита.

Мобильный банк

Мобильный банк – это тот же личный кабинет, что в предыдущем пункте, но в вашем смартфоне или планшете. Через официальный сайт заходить можно, но это не всегда удобно, сервис может работать некорректно. Поэтому устанавливайте приложение и просматривайте доступные сервисы через него.

По телефону либо в банке

Самое верное, хотя не всегда удобное решение – обратиться в ближайшее отделение Сбербанка. Дежурный специалист проверит статус заявки и даст ответ. Минус способа – временные затраты на визит, ожидание в очередях.

Важно. Ответы на заявки должны даваться в любом случае – положительные они или отрицательные. Но в программе бывают сбои, сотрудники тоже ошибаются, вы могли неправильно указать номер телефона.

Телефонный звонок – более быстрый и удобный вариант. Контакт-центр работает круглосуточно, если свободных специалистов не будет, вам предложат оставаться на линии. Звонок можно сделать в любое время, со стационарного или мобильного номера телефона.

Видео: установка мобильного приложения Сбербанк

Если вы постоянно пользуетесь смартфоном, посмотрите данное видео:

Если вы постоянно пользуетесь смартфоном, посмотрите данное видео:

https://www.youtube.com/watch?v=FqiIoZBAEZg

Если вы получили отказ

Среднее время рассмотрения заявки составляет 3-5 дней, если прошло больше, а ответа нет, вам, скорее всего, отказано. Можно связаться с банком любым способом, чтобы уточнить информацию.

Причины

Причины отказа Сбербанк не называет, но обычно они следующие:

- Низкий уровень дохода – если платежи по кредиту составляют 40% от ежемесячной заработной платы и более, в выдаче займа будет отказано.

- Плохая кредитная история – просрочки и, тем более, невозвраты.

- Непрезентабельный внешний вид – если вы пришли в отделение в неопрятном виде, с запахом перегара и т.д., вероятен отказ.

- Высокая кредитная нагрузка – при большом количестве открытых займов отказ практически гарантирован.

- Автоматический скоринг – анализ заемщика системой субъективен, точно сказать, почему она дала добро или отказ, нельзя.

Интересно. Скоринг иногда учитывает совершенно неожиданные факторы – например, заемщица только что развелась, и это становится поводом для отказа кредита. Даже если нет детей или выплачиваются алименты.

Повторная заявка

Дадут ли кредит в Сбербанке повторно после отказа, заранее сказать нельзя, но обычно ответ отрицательный. Если вы точно знаете причину отказа, ее сначала нужно будет устранить. Возможно, нужно сначала закрыть другие займы, подождать, пока пройдет достаточно времени с подачи большого количества заявок, снизить запрашиваемую сумму.

Ответ не поступает: что делать. Способы оповещения

Обычно ответ по заявке предоставляется в телефонном режиме или по СМС. Можно проверить статус заявки в личном кабинете заемщиков. Если ни один из способов в вашем случае не сработал, разберемся, как узнать, одобрен ли кредит в Сбербанке.

Можно проверить статус заявки в личном кабинете заемщиков. Если ни один из способов в вашем случае не сработал, разберемся, как узнать, одобрен ли кредит в Сбербанке.

Телефонный звонок

Из кредитной организации вам должны позвонить, но если никто не делает этого – свяжитесь с экспертом сами. Можете набрать номер горячей линии или того отделения, в котором вы подавали заявку на кредит. Второй вариант обычно является более верным, особенно если данные по заявке в системе отсутствуют по причине человеческого фактора.

SMS-сообщение

По СМС банк отправляет решения сам. Обычно данный канал срабатывает в течение первых дней после отправки запроса. Может в сообщении присылать ответ сотрудник банка в случае, если вы оставляли заявку в телефонном режиме.

Интернет

Онлайн узнать статус заявки можно в пару кликов:

- Авторизуйтесь в системе.

- Подтвердите вход паролем из СМС.

- Откройте раздел «Кредиты».

- Посмотрите статус заявления.

Важно. При подаче заявки в отделении информации о ее статусе в онлайн-кабинете на сайте не будет.

Как дают кредит в Российском Сбербанке и кому

Сбербанк России является крупнейшим банковским учреждением. Согласно статистике он занимает лидирующее место по кредитованию граждан, и его доля на рынке составляет около 30%. Но не все граждане могут воспользоваться его услугами. О том, кому дают кредит в Сбербанке и на каких условиях, будет рассказано ниже.

Кому дают кредит в Сбербанке? Типовые условия по предоставлению кредитов

При каких условиях дают кредит в Сбербанке? Кому могут дать кредит в Сбербанке?

Сбербанк постоянно совершенствует свою работу, поэтому на 2017 год им были выработаны следующие типовые условия для получения займов гражданами:

- Займополучатель должен иметь хорошую кредитную историю. На сегодняшнее время, на основании действующего законодательства вся персональная информация о заемщиках поступает в единственный банк данных. В нем отображается не только информация по кредитам, взятым гражданами во всех банковских учреждениях, но и выполнение ими своих обязательств. То есть если гражданин просрочил выплаты по кредиту, или вообще не платит в другом банке, служба безопасности Сбербанка будет об этом знать.

- Заявки на получение займа могут быть поданы непосредственно менеджеру любого отделения банка, либо путем заполнения онлайн заявления (делается это на официальном сайте Сбербанка, или сайтах партнерах).

- Для оформления кредита нужно собрать некоторый пакет документов, куда входит ксерокс паспорта с пропиской, справки о доходах, трудовая книжка. Если человек индивидуальный предприниматель, тогда подойдет справка из налоговой о предоставленных отчетах и уплате налогов.

- Кредиты даются по различным программам. Тут можно выделить ипотечное кредитование, на покупку машины, потребительские займы, и система овердрафт (когда на зарплатной или иной банковской карте Сбербанка, пользователю устанавливается денежный лимит, которым он может пользоваться по своему усмотрению). В зависимости от программы, существует различная процентная ставка, сроки и перечень необходимых документов.

- Граждане, у которых уже оформлены кредиты в этом банковском учреждении, имеют право обратиться по программе перекредитования, то есть получить новый займ под меньшие проценты, для закрытия старого.

- Возраст граждан, которые могут получить займ, начинается от 18 лет и заканчивается 65 годами. То есть пенсионеры также могут стать участниками некоторых программ. Особенно если у них есть пенсионная банковская карта Сбербанка.

- Большинство программ предусматривает обязательное страхование заемщика.

- Банк также выдает деньги под различные государственные программы (военная ипотека, кредитование молодых семей и других льготных категорий граждан).

На сегодняшнее время, на основании действующего законодательства вся персональная информация о заемщиках поступает в единственный банк данных. В нем отображается не только информация по кредитам, взятым гражданами во всех банковских учреждениях, но и выполнение ими своих обязательств. То есть если гражданин просрочил выплаты по кредиту, или вообще не платит в другом банке, служба безопасности Сбербанка будет об этом знать.

На сегодняшнее время, на основании действующего законодательства вся персональная информация о заемщиках поступает в единственный банк данных. В нем отображается не только информация по кредитам, взятым гражданами во всех банковских учреждениях, но и выполнение ими своих обязательств. То есть если гражданин просрочил выплаты по кредиту, или вообще не платит в другом банке, служба безопасности Сбербанка будет об этом знать.Подведя итог, можно сказать, что условия кредитования в этом банковском учреждении простые и доступные, поэтому большой процент населения обращается за деньгами именно в Сбербанк России.

Как взять кредит без страховки

Страхование заемщиков, к сожалению, в Сбербанке процедура обязательная по некоторым кредитным программам, и ее трудно обойти. Ведь не согласие с оформлением страховки может повлечь за собой отказ в выдаче займа. Но все же некоторые возможности ее обойти существуют:

- Можно стать клиентом этого кредитного учреждения оформив депозит, или зарплатную карту. В таком случае клиент может рассчитывать на овердрафт, или получение кредита по другой программе без страховки и по заниженным процентам. Это касается и тех, кто ранее оформлял кредиты в этом банке.

- Если будущий клиент имеет страховку, то он может оперировать ей при подаче заявки, в таком случае банку будет трудно обосновать заключение нового договора страхования.

- Если клиентом банка является военный или другой гражданин (например, молодая семья) и они оформляют ипотеку, тогда страховка им также не понадобится.

- Можно выбрать другую страховую компанию (не ту что предлагает банк) и оформить полис там.

В остальных случаях, если банковские работники настаивают на оформлении страховки, обойти этот вопрос будет проблематично.

Нужно запомнить, что Закон о защите прав потребителей запрещает банкам навязывать какие-либо дополнительные услуги, не оговоренные в договоре.

Поэтому если в самом кредитном соглашении об обязательном страховании речи нет, тогда клиент имеет право отказаться от оформления страховки, и банковское учреждение обязано выдать кредит.

Процедура одобрения и выдачи кредита

Сбербанком разработана своя процедура оформления кредита. Она включает в себя несколько обязательных этапов:

- Принятие заявки. Как было указано выше, будущий клиент может обратиться к одному из менеджеров в отделение банка, либо заполнить специальную электронную форму онлайн.

- После принятия заявок, у клиента берется контактный номер телефона и ему сообщают об этом по телефону, либо в сообщении. Но тут есть некоторые нюансы. В первом случае, когда человек непосредственно обращается в отделение банка, он предоставляет необходимый пакет документов. Поэтому после одобрения заявки менеджер звонит ему и предлагает снова прийти на отделение и заполнить кредитный договор. При подаче онлайн заявки, в случае одобрения, поступает звонок, после чего гражданину предлагается посетить любое ближайшее отделение с необходимым перечнем документов, для их проверки. При соответствии онлайн и документальной информации, нужно подождать некоторое время, после чего прийти в отделение и оформить кредит.

- Во время одобрения заявки с указанными персональными данными работает служба безопасности банка. Она проверяет будущего клиента по базе данных на предмет недобросовестной кредитной истории, а также изучает предоставленные анкетные данные на предмет мошенничества.

- Последний этап это подписание всех документов, а также выдача средств. Одобрение заявки еще не означает, что человек стал клиентом банка. Гражданин обязан внимательно изучить кредитный договор на момент его прав и обязанностей. Некоторые сотрудники могут подсунуть невыгодный договор. Поэтому обо всех непонятных моментах нужно спрашивать заранее.

Нужно запомнить, что любой потребительский кредит можно вернуть в течении 14 дней (закон о защите прав потребителей). В этом случае банк не имеет права насчитывать проценты за весь месяц пользования деньгами, а только за те дни, что средства были у потребителя.

Сколько ждать одобрения кредита

Теперь перейдем к рассмотрению вопроса о том, сколько времени понадобится банку для одобрения кредита, ведь некоторым деньги могут понадобиться срочно. К сожалению, нормативные документы этого банковского учреждения и законодательные нормы не указывают минимальные и максимальные сроки рассмотрения заявок.

Из общей практики и отзывов клиентов можно прийти к однозначному выводу, что одобрение может занять несколько часов, в некоторых случаях несколько дней.

Но будущие клиенты также должны периодически напоминать о себе. Ведь в Сбербанке тоже работают люди, которые могут что-то забыть.

Поэтому после подачи заявки (онлайн или менеджеру), лучше взять контактный телефон банка и через несколько часов (если не поступил встречный звонок) напоминать о себе.

Причины отказа в кредите

Конечно, Сбербанк дает деньги не всем

Конечно, Сбербанк дает деньги не всем, поэтому случаются и отказы. Они происходят по следующим основаниям:

- Клиент раньше не возвращал кредиты или у него есть проблемы с просроченными платежами или другими обязательствами. Может также быть ситуация, когда в заявке были указаны будущие траты на ремонт, а средства были потрачены на другие цели.

- Следующая причина отказа состоит в том, что доходы получаемые человеком маленькие. У каждого банка есть специальная программа, которая проводит расчеты исходя из суммы затребованного кредита, доходов, процентов и других платежей. Если она рассчитает, что на выплату кредита у человека или совокупного дохода семьи будет более 50%, то скорей всего займ будет не выдан. Исключением является ситуация перекредитования.

- Следующая причина может состоять в том, что заемщик не зарегистрирован по месту нахождения отделения, или вообще проживает без прописки. В таком случае при не возврате средств сотрудникам службы безопасности банка будет проблематично его разыскать, поэтому никто рисковать не будет.

Последняя причина состоит в том, что человек собрал не правильный пакет документов, или не смог грамотно оформить заявку. Такие отказы случаются все чаще, поэтому к сбору и оформлению документов нужно относиться внимательно.

Действия при отказе в выдаче кредита

Если потенциальный заемщик столкнулся с тем, что в его заявке отказано, ему не нужно паниковать, а постараться воспользоваться таким алгоритмом действий:

- Постараться выяснить причину отказа. Если она вызвана маленькими доходами, или тем, что человек занесен в черный список кредитных историй, то ничего уже сделать не получится. Ее можно выяснить у менеджера, или написать письмо в бюро кредитных историй. Бывают ситуации, когда гражданин возвращает ранее взятые деньги, и его исключают из черного списка. Если отказ в связи с неправильным оформлением документов, то можно подать заявку снова.

- Подать запрос в бюро кредитных историй, и выяснить на каких основаниях там находятся данные лица. Бывают ситуации, когда человек потерял паспорт, и им воспользовались мошенники взявшие кредит. Если такая информация выяснится, то нужно убрать себя из черного списка путем подачи заявления, или решением суда.

Если данный алгоритм не помог, тогда лучше всего обратится в другой банк, или выждать определенный промежуток времени примерно год или пол — года и попробовать обратится снова за кредитом. Сбербанк России предоставляет кредиты населению под различные программы.

Отказы в выдаче займов чаще всего касаются лиц, которые внесены в черный список кредитных историй, либо имеют доход, который не позволит им выплачивать займ и проценты. Во всех остальных случаях получить ссуду в Сбербанке можно в самые кратчайшие сроки.

Стоит ли брать кредит в Сбербанке? Как досрочно погасить кредит через Сбербанк Онлайн:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Смотрите также Телефоны для консультации 19 мая 2018 Юлия Юрьевна 677 Поделитесь записьюКак быстро получить личный заем на 5000 долларов

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Если у вас возникли непредвиденные расходы, такие как ремонт дома, медицинские счета или расходы на переезд, ссуда в размере 5000 долларов может быть более доступной альтернативой, чем накопление средств по кредитной карте.

Продолжайте читать, чтобы узнать, где получить личную ссуду, что следует учитывать и как подать заявку на получение ссуды, которая соответствует вашим потребностям.

Быстрая навигация:

Где взять кредит на 5000 долларов

Поскольку у каждого кредитора есть свой метод оценки заемщиков, важно проверять ставки, предварительно утвержденные несколькими кредиторами, а не полагаться на рекламируемые ставки или сравнительные таблицы. Вот несколько мест, где можно найти личный заем в размере 5000 долларов США.

Интернет-кредиторы

Онлайн-кредиторы могут быть хорошим источником ссуд на сумму 5000 долларов, поскольку они обычно предлагают упрощенный цифровой процесс подачи заявок на ссуду. Некоторые могут даже одобрить и профинансировать ваш заем на следующий рабочий день. В зависимости от кредитора вы также можете получить лучшую процентную ставку от онлайн-кредитора, чем от банка или кредитного союза.

Кредитные компании для физических лиц в таблице ниже конкурируют за ваш бизнес через Credible. Вы можете запросить ставки у всех этих кредиторов-партнеров, заполнив только одну форму (вместо одной формы для каждого) и не влияя на свой кредитный рейтинг.

| Кредитор | Фиксированные ставки | Суммы займа |

|---|---|---|

Подробнее | 9,95% — 35,99% Годовая процентная ставка | от 2000 до 35000 долларов США ** |

Avant обзор личных кредитов * В случае утверждения фактические условия ссуды, на которые имеет право клиент, могут варьироваться в зависимости от определения кредита, законодательства штата и других факторов.Минимальная сумма кредита зависит от штата. ** Пример: Кредит в размере 5700 долларов США с административным сбором в размере 4,75% и финансируемой суммой в размере 5 429,25 долларов США, выплачиваемой 36 ежемесячными платежами, будет иметь годовую процентную ставку 29,95% и ежемесячные платежи в размере 230,33 доллара США. | ||

Подробнее | 6,49% — 29,99% Годовая процентная ставка | От 5000 до 35000 долларов США |

Axos Bank Обзор кредитов физическим лицам | ||

Подробнее | 5.99% — 29.99% годовых | от 5000 до 35000 долларов |

Обзор личных кредитов Best Egg | ||

Подробнее | 6,99% — 24,99% Годовая процентная ставка | от 2,500 до 35,000 долларов США |

Откройте для себя обзор личных кредитов | ||

Подробнее | 7.99% — 29,99% Годовая процентная ставка | $ |

Как заполнить заявку на получение ссуды SBA на случай стихийных бедствий

Кредит SBA на покрытие экономических травм и стихийных бедствий (EIDL) — это ссуда под низкий процент для малых предприятий, пострадавших от COVID-19.

Если вы еще не знакомы с ссудой, вы можете прочитать наше полное руководство всего за 6 минут.

Вот как подать заявку на ссуду и заполнить заявку.

Куда мне подать заявление?

Вы можете подать заявку на сайте SBA здесь.

На высоком уровне, что включает в себя процесс подачи заявки?

Заполните упрощенную первоначальную заявку онлайн.

Соберите все необходимые документы, перечисленные в этом руководстве, для подготовки к процессу подачи заявки на кредит.

SBA проверяет ваш кредит и запрашивает дополнительную документацию. Кредитный специалист может связаться с вами через онлайн-портал, по телефону или по электронной почте.

В случае одобрения вы принимаете или отклоняете свой заем.Если вы согласитесь, вы получите первоначальную выплату в течение пяти дней с момента подписания.

Выплаты начинаются через 11 месяцев.

Мы рекомендуем подавать заявку как можно скорее. Вы можете подать заявку онлайн здесь.

Что потребуется для подачи заявки

Что касается финансовой отчетности, все, что вам нужно будет подать, — это отчет о прибылях и убытках за период с февраля 2019 года по январь 2020 года. (Ознакомьтесь с нашим руководством по отчетам о прибылях и убытках, пересмотренным CPA, здесь). Бухгалтерский учет за 2019 год и быстро получите заполненный отчет о прибылях и убытках. Узнать больше .

Форма заявки (пошаговая)

Раздел 1: Раскрытие информации

В этом разделе вас попросят подтвердить свое право на участие двумя способами: во-первых, выберите тип бизнеса, от имени которого вы подаете заявку. Во-вторых, вам будет предложено отметить каждую ячейку, в которой перечислены требования SBA. Если вы не можете установить каждый флажок, вы можете не подавать заявку.

Раздел 2: Деловая информация

Этот раздел составляет основную часть вашего приложения.Вам понадобится справка о доходах по состоянию на 31 января 2020 года. Важно отметить, что не все ответы требуются.

Вопросы, на которые следует обратить внимание:

Юридическое название кандидата: используйте название своей компании, которое отображается в точности так, как оно указано в вашей налоговой декларации.

Рабочий номер телефона. Используйте личный номер телефона, чтобы с вами было легко связаться.

Валовой доход за двенадцать (12) месяцев до даты стихийного бедствия (31 января 2020 г.): это число будет в вашем годовом отчете о доходах

Стоимость товаров, проданных за двенадцать (12) месяцев до даты стихийного бедствия (31 января 2020 г.): Это число будет в вашем годовом отчете о доходах

Компенсация из других источников, полученная в результате стихийного бедствия: перечислить все полученные гранты

Заполняйте разделы, не отмеченные красной звездочкой, только в том случае, если они относятся к вашему бизнесу.Например, вы не должны заполнять «Операционные расходы некоммерческой организации за двенадцать (12) месяцев до даты стихийного бедствия (31 января 2020 г.)», если ваша компания не является некоммерческой.

Как рассчитать валовой доход

В приложении вас попросят указать валовой доход вашего бизнеса. Если у вас еще нет отчета о прибылях и убытках, вот как рассчитать его самостоятельно.

Валовой доход — это общая сумма денег, которую ваш бизнес получил от ваших продуктов и услуг за последний год, без учета затрат.

Как вы определяете свой валовой доход? Сложите все продажи вашего бизнеса за последний год (без учета комиссии платежной системы). Это последнее число и есть ваш валовой доход.

Bench может помочь вам разобраться в своих бухгалтерских книгах для вашего заявления и предоставить вам отчет о доходах и другую информацию от месяца к месяцу. Узнайте больше о том, кто мы.

Как рассчитать себестоимость проданных товаров (COGS)

Приложение также запросит вашу Себестоимость проданных товаров (или «Стоимость услуг», если ваш бизнес продает услуги).В вашем отчете о доходах будет эта информация. Но опять же, если у вас нет отчета о доходах, вот как рассчитать ваши COGS. (Вы также можете просмотреть более подробную статью о стоимости проданных товаров всего за 7 минут)

COGS — это общие затраты, связанные с производством или приобретением любых товаров, проданных в течение отчетного периода.

Это включает сырье и стоимость непосредственного труда. Он также может включать накладные расходы, непосредственно связанные с вашей коммерческой деятельностью, например, коммунальные услуги для производственного предприятия.

При расчете стоимости проданных товаров следует отметить два важных момента:

COGS рассчитывается только на основе продуктов, которые вы фактически продали клиентам, и не включает запасы, которые у вас еще есть.

Это все о производственных расходах, которые вы понесли, и не включает более широкие накладные расходы на общую деятельность вашего бизнеса. (Ознакомьтесь с нашим объяснением и обзором накладных расходов)

COGS = Начальная инвентаризация + Закупки инвентаря, сделанные в течение отчетного периода — Конечная инвентаризация

Три числа, задействованные в вашем расчете COGS:

Начальный запас: стоимость продукта, с которым вы начали.Это должно быть то же самое число, что и ваш конечный инвентарь за предыдущий отчетный период.

Сделано инвентаризационных закупок (в течение отчетного периода): стоимость того, что вы добавили в течение года.

Конечный запас: стоимость того, что осталось в конце. Если у вас небольшой бизнес, вы физически пересчитаете все, что осталось. Если у вас более крупный бизнес, вы будете проводить выборочную проверку своих запасов.

Нужна дополнительная информация об управлении запасами? Попробуйте наше руководство обо всем, что вам нужно знать.

Как рассчитать стоимость обслуживания (COS)

Если вы поставщик услуг, вам необходимо рассчитать стоимость обслуживания, что проще, чем COGS.

Стоимость услуги — это все расходы, которые вы понесете в процессе предоставления услуги. Итак, если вы юрист и вам нужно заплатить 8 долларов за печать нескольких сотен страниц контракта от имени клиента, эти 8 долларов являются частью вашего COS.

Если вы ведете бухгалтерский учет, это не должно быть слишком сложно.Если вы не классифицируете свои транзакции по ходу дела, это будет сложнее. Если вам нужна помощь с ретроактивной бухгалтерской и финансовой отчетностью, узнайте, чем может помочь Bench.

Раздел 3: Информация о владельцах бизнеса

Во-первых, укажите, полностью ли принадлежит ваш бизнес другому бизнесу. Вы можете выбрать это, только если ваш бизнес является дочерним предприятием другой компании.

Если ваш бизнес принадлежит физическим лицам, вам нужно будет заполнить раздел «Индивидуальный владелец» для каждого члена вашего бизнеса, которому принадлежит 20% или более.Щелкните поле «добавить дополнительного владельца» столько раз, сколько потребуется. Эти люди должны знать, что SBA, скорее всего, также проверит их кредитоспособность.

Здесь необходимо указать личную информацию, например:

- SSN

- Дата рождения

- Место рождения

- Гражданин США

- Адрес дома

Раздел 4: Дополнительная информация

Первые три вопроса просят вас указать, были ли какие-либо заявители, включая дополнительных владельцев, привлечены к уголовной ответственности.Это не всегда является жестким дисквалификацией SBA, поэтому он не был включен в раздел «Раскрытие информации», но может существенно повлиять на ваши шансы на принятие.

Заполняйте раздел, выделенный синим цветом, только в том случае, если вы наняли службу для заполнения заявки за вас или попросили кого-то заполнить ее от вашего имени. Это будет включать просьбу к сотруднику заполнить ваше заявление.

Вам нужно перепроверить свою банковскую информацию. Вы можете найти свой девятизначный банковский маршрутный номер на чеке, обычно в правом нижнем углу.Если вы не уверены, обратитесь в свой банк — он не всегда указан в Интернете, но иногда может быть указан на вашем банковском портале или посредством цифровой проверки недействительности.

Часто задаваемые вопросы

Что представляет собой грант в размере 10 000 долларов США?

Пакет стимулов CARES ввел новую меру, позволяющую предприятиям, работающим 31 января 2020 года, получить необходимое финансирование как можно быстрее. Программа грантов была закрыта 13 июля, когда были израсходованы выделенные на нее 20 миллиардов долларов.Вот наш анализ изменений.

Насколько большим может быть кредит?

До 2 миллионов долларов, но SBA определит доступную вам сумму на основе ваших операционных расходов. Скорее всего, это будет оценка ваших операционных расходов за шестимесячный период. Если утвержденная сумма слишком мала, вы можете работать со своим кредитным специалистом. Если это слишком много, вы сможете выбрать меньшую сумму кредита на своем кредитном портале.

В настоящее время в отчетах говорится, что ссуды EIDL ограничены до 150 000 долларов, чтобы обеспечить достаточное количество средств для удовлетворения спроса.

Когда начинаются выплаты?

Автоматическая отсрочка платежей на 11 месяцев начинается после подписания кредитных документов (по сравнению с предыдущими 4 месяцами).

Сколько времени займет рассмотрение кредита?

Ссуды на случай стихийных бедствий обычно выдаются в ускоренном порядке. Однако в SBA никогда раньше не было всех 50 штатов и территорий, имеющих право подавать заявки одновременно, поэтому официальных сроков не существует. После подачи заявки вам также будет назначен кредитный специалист, который будет работать с вами в течение всего срока действия кредита.Быстрая реакция на кредитного специалиста позволит вам быстрее прийти к соглашению.

Что делать, если заявка отклонена?

Вы получите письменное уведомление с объяснением причин отказа. У вашей компании есть шесть месяцев на то, чтобы предоставить новую информацию и письменный запрос на пересмотр.

Должен ли я принимать кредит?

Нет, вы можете отказаться от кредита. Так что подать заявку не повредит, особенно учитывая, что та же самая информация, вероятно, потребуется для любых других займов, которые вы решите получить.

Какой срок подачи?

16 декабря 2020 г. (это немного зависит от штата — в некоторых штатах крайние сроки до 21 декабря). Однако существует льготный период: если вы пропустите крайний срок, вы все равно можете подать заявку с письменным объяснением того, почему был пропущен срок.

Каковы требования к ведению документации EIDL после получения ссуды?

Часть требований к ведению документации для владения ссудой EIDL включает ведение «текущих и надлежащих» записей за последние пять лет до трех лет после наступления срока погашения ссуды или после того, как ссуда была выплачена полностью.Это будет включать в себя отчет о прибылях и убытках, баланс, страховые полисы, налоговые декларации и сопутствующие документы, записи о доходах или распределенных дивидендах, а также записи о компенсации владельцам или акционерам. (Подробнее читайте в нашем двухминутном прохождении здесь)

Если вы приняли EIDL и хотите соблюдать его, Bench может вам помочь.

Что делать, если у меня уже есть кредит SBA?

SBA предоставляет автоматические отсрочки до 31 декабря 2020 года. Вы можете получить более одного кредита SBA.SBA будет производить для вас платежи по 7 (a) и 504 кредитам в течение шести месяцев (не включая EIDL).

Вы можете узнать больше в нашем двухминутном руководстве о том, как SBA покрывает выплаты по некоторым кредитам SBA во время COVID-19.

Другие ресурсы о COVID-19

Хотите получить больше информации о EIDL?

Интересно, что может быть в следующем раунде финансирования помощи?

Кто такой скамейка?

Мы — бухгалтерский онлайн-провайдер, работающий на реальных людях.Bench — доступное и мощное программное обеспечение для финансовой отчетности. Лучшая часть? Ваш личный бухгалтер будет рядом, чтобы провести вас через все, чтобы не пришлось учиться. Воспользуйтесь бесплатной пробной версией сегодня, чтобы узнать больше.

Как получить предварительное одобрение жилищного кредита

- Умные друзья

- Умные деньги

- Наши люди

- Broncos

- Блог

- СМИ

- onTrack

- Ресурсы

- Связаться с нами

- Жилищные кредиты

- Твой дом

- Ваши инвестиции

- Ваш дом и инвестиции

- Рефинансирование

- Покупка

- Здание

- Посмотреть все жилищные кредиты

- Рефинансирование

- Покупка

- Здание

- Посмотреть все жилищные кредиты

- Пакет Smart Booster Investor Bundle

- Посмотреть все жилищные кредиты

- Автокредитование

- Личное

- Личное Автокредиты

- Зеленый Автомобиль Специальный

- Воздушный шар выплаты

- Рассчитать выплаты

- Сравнить

- Бизнес Автомобильный хаб

- Зеленый Автомобиль Специальный

- Воздушный шар выплаты

- Рассчитать выплаты

- Сравнить

- Калькуляторы

- Главная кредитные калькуляторы

- Автомобиль кредитные калькуляторы

- Посмотреть все

- Заимствование мощность

- Выплаты

- Смещение

- Капитал

- Рефинансирование

- Выплаты

- Как это устроено

- Поговорите о ссуде

специалист сегодня. - 13 10 90

Авторизоваться

- Поиск

- Применять

- Авторизоваться

—

Меню

- Жилищные кредиты Жилищный кредит

- Твой дом

Ваш дом

- Рефинансирование

- Покупка

- Здание

- Посмотреть все жилищные кредиты

- Имею ли я право?

- Ваши инвестиции

Ваши инвестиции

- Рефинансирование

- Покупка

- Здание

- Посмотреть все жилищные кредиты

- Имею ли я право?

- Ваш дом и инвестиции

Ваш дом и инвестиции

- Пакет Smart Booster Investor Bundle

- Посмотреть все жилищные кредиты

- Имею ли я право?

- Твой дом

- Автокредитование Автокредитование

- Личное

Личный

- Личные автокредиты

- Зеленый Автомобиль Специальный

- Воздушный шар Платежи

- Рассчитать выплаты

- Сравнить

- Личное

- Калькуляторы Калькуляторы

- Калькуляторы жилищного кредита

Калькуляторы жилищного кредита

- Посмотреть все

- Заемная сила

- Выплаты

- Смещение

- Капитал

- Рефинансирование

- Калькуляторы автокредита

Калькуляторы автокредитования

- Калькуляторы выплат

- Калькуляторы жилищного кредита

- Как это устроено

- Параметры

- ПРИМЕНЯТЬ

- СВЯЗАТЬСЯ С НАМИ

- Жилищные займы

- Твой дом

- Рефинансирование

- Покупка

- Корпус

- Посмотреть все жилищные кредиты

- Имею ли я право?

- Ваши инвестиции

- Рефинансирование

- Покупка

- Корпус

- Посмотреть все ипотечные кредиты

- Имею ли я право?

- Ваш дом и инвестиции

- Пакет инвестора Smart Booster

- Посмотреть все жилищные кредиты

- Твой дом

- Автокредит

- Личное

- Личный автокредит

- Зеленый автомобиль Специальный

- Воздушный шар Платежи

- Рассчитать выплаты

- Сравнить

- Личное

- Калькуляторы

- Калькуляторы жилищного кредита

- Показать все

- Заимствования

- Выплаты

- Смещение

- Собственный капитал

- Рефинансирование

- Калькуляторы автокредитования

- Выплаты

- Калькуляторы жилищного кредита

- Как это устроено

- Связаться с нами

- Подать заявку онлайн

Предварительное одобрение ипотеки | Как получить предварительное одобрение

Пропустить навигацию Личный- Личный

- Богатство

- Бизнес

- Коммерческий

- Рынки капитала

- SearchGo

- Найдите нас

- Поддержка

- ENSelect Region / Language

- Канада

- Канада

- Канада

- Канада

- Français

- США

- Английский

- Китай

- 中文

- Канада

- Адреса Найти

- Войти

- Интернет-банкинг Зарегистрироваться для онлайн-банкинга с помощью дебитовой карты BMO или кредитной карты BMO Debitine или кредитной карты 90

- BMO Nesbitt Burns

- BMO SmartFolio

- BMO Private Banking

- Кредитная карта BMO

- Интернет-банкинг для бизнеса

- Канада

- Личный

- Банковские счета Банковские счета Заработайте 300 долларов и исключите 2.75 сбережений Банковские счета

- Чековые счета

- Сберегательные счета

- Перейти на BMO

- Сравнить банковские счета

Банковское дело для

- Студенты

- Новоприбывшие в Канаду

- Канадские вооруженные силы, ветераны и RCMP

- Банковское дело для коренных народов

Функции

- Семейный пакет BMO

- Банковские услуги

- Банковские соглашения

- Международные банковские операции

Позвольте нам помочь вам

- Сравните текущие счета

- Помогите мне выбрать счет

- Сделать в филиале назначение

- Существующие клиенты: добавить счета

- Кредитные карты Кредитные карты Кредитные карты

- Возврат денег

- Вознаграждения

- ВОЗДУШНЫЕ МИЛИ

- Без комиссии

- Образ жизни и путешествия

Кредитные карты

- Студент

- Affinity (Партнер)

- Small Business

- Prepaid Mastercard

- Просмотреть все кредитные карты

Инструменты и информация

- Помогите мне выбрать

- Сравните кредитные карты

- Безопасность и безопасность

- Информация о туристических услугах

- Другие услуги и инструменты для карт

- Apple Pay

- Google Pay

Позвольте нам помочь вам

- Сравните кредитные карты

- Часто задаваемые вопросы о кредитных картах

- BMO Rewards Program

- Банковские счета Банковские счета Заработайте 300 долларов и исключите 2.75 сбережений Банковские счета

Стратегия выхода в ипотеке | Ваш план будет одобрен?

Калькулятор пенсионного возраста

Введите свои данные ниже и узнайте, будет ли ваша стратегия выхода по жилищному кредиту приемлемой для банка.

ДАННЫЕ О КРЕДИТЕ:

Сумма кредита: ?Сколько вы планируете взять в долг?

$

Только процентный период 😕Какой срок является вашим только процентом?

Срок кредита 😕

летВведите срок вашего жилищного кредита в годах.

летНЕТ

Ориентировочная процентная ставка:?Процентная ставка по жилищному кредиту.

%НЕТ

СВЕДЕНИЯ О ЗАЕМЩИКЕ:

Общая годовая зарплата всех заемщиков 😕Это будет валовой доход, указанный в вашем групповом сертификате.

$

НЕТ

Текущий остаток по пенсионному плану 😕Это будет в вашем последнем супер-выписке или SMSF.

$

НЕТ

Возраст самого молодого заемщика 😕Возраст самого молодого заемщика по ссуде.

летНЕТ

Планируемый возраст выхода на пенсию самого молодого заемщика:?Возраст выхода на пенсию самого молодого заемщика.

летНЕТ

Пожалуйста, убедитесь, что вы заполнили все поля выше.

ВАШИ РЕЗУЛЬТАТЫ:

Ориентировочный размер пенсионного пособия работодателя в год:2 625,00 долл. США

Ориентировочные выплаты по новому кредиту (в месяц после процентов

только период):2 625 долл. США.00

Годы до выхода на пенсию самого молодого заемщика:6 000,00 долл. США

Оценить остаток пенсионных выплат при выходе на пенсию (при условии №

рост):546 500,00 долл. США

Примерный остаток кредита на момент выхода самого молодого заемщика на пенсию:546 500,00 долл. США

Оставшийся срок кредита на момент выхода последнего заемщика на пенсию:0 лет

Заявление об отказе от ответственности: Этот калькулятор может помочь вам определить, имеете ли вы право на Программу первого депозита жилищного кредита.Однако он действует только как общее руководство в отношении различных критериев приемлемости, но не представляет собой определение правомочности.

Какова ваша стратегия выхода?

Если вы приближаетесь к пенсионному возрасту, кредиторы обычно требуют, чтобы вы предоставили стратегию выхода, касающуюся того, как вы планируете выплатить жилищный кредит.

Банк может отбросить вашу стратегию выхода по жилищному кредиту, если ваш план будет сочтен высокорисковым или нереалистичным, или если он иным образом не соответствует политике кредитора.

Решение:

- Подготовьте другую стратегию.

- Обратитесь к другому кредитору.

- Сокращение срока ссуды: Сюда входит обеспечение выплаты жилищной ссуды до выхода на пенсию. Обратите внимание, что пенсионный возраст варьируется от кредитора к кредитору.

- Уменьшение размера вашей собственности: Вы можете продать свой дом и переехать в меньшую собственность после выхода на пенсию. Однако некоторые кредиторы могут не согласиться с этим.

- Использование вашего суперфонда: Вы можете использовать единовременную выплату или постоянный доход из вашего суперфонда для выплаты ссуды после выхода на пенсию.Некоторые из наших кредиторов принимают прогноз вашего сверхбаланса и остатка по ипотеке в качестве доказательства того, что вы можете погасить кредит.

- Продажа инвестиционного актива: Продажа таких активов, как инвестиционная недвижимость или акции, как правило, приемлемы.

- Пассивный доход после выхода на пенсию: Потоки пассивного дохода после выхода на пенсию могут быть приемлемыми, если их достаточно для обслуживания ссуды после выхода на пенсию. Например. рентный доход, аннуитеты, дивиденды и т. д.

- Наследование;

- Прогнозируемый доход или остатки по пенсии;

- Ожидаемая выплата компенсации работникам;

- Ожидаемое урегулирование в соответствии с семейным законодательством;

- Ожидаемое вознаграждение работодателя или повышение заработной платы;

- Продажа бизнеса.

- Предпочитаемый пригород или район;

- Предпочитаемый размер собственности, т.е. уменьшение размера квартиры с четырех до двухкомнатной;

- Диапазон цен и т. Д.

- От вас требуется ручной труд.

- У вас есть план преемственности для руководства.

- Разумно предположить, что бизнес может продолжать работать без вас.

- Выписка по суперфонду

- Калькулятор пенсионного обеспечения, чтобы вычислить, сколько у вас будет суперсемейства, когда вы выйдете на пенсию.

- Калькулятор амортизации

- Письмо специалиста по финансовому планированию

- Доказательства владения инвестиционной недвижимостью

- Отчет о портфеле акций

- Обратитесь к опытному ипотечному брокеру, который поможет вам подготовить надежную стратегию выхода;

- Обратитесь к кредитору, который проводит гибкую политику для зрелых заемщиков; или

- Уменьшить срок кредита, чтобы срок кредита был выплачен до выхода на пенсию.

Ваша стратегия выхода будет зависеть от ваших активов, дохода и пенсионных планов.

Мы можем помочь вам выбрать кредитора, который будет руководствоваться здравым смыслом в вашей ситуации и планах на будущее.

Свяжитесь с одним из наших ипотечных брокеров, позвонив нам по телефону 1300 889 743 или заполнив нашу бесплатную онлайн-форму заявки.

Что такое стратегия выхода из ипотеки?

Стратегия выхода — это, по сути, резервный план погашения ипотеки.

Технически, у всех жилищных кредитов есть стратегия выхода. Выплата по ипотеке сроком на 30 лет. Кредиторы требуют, чтобы вы предоставляли стратегию выхода только тогда, когда стандартная не работает.

Например, на многих верфях в Сиднее есть элитные помещения для аренды. Поскольку они находятся над водой, у них есть право аренды на 99 лет вместо права собственности на торрены.

Срок аренды может составлять только 20 лет на момент покупки. В этом случае кредиторы не принимают кредит на 30 лет. В большинстве случаев стратегия выхода заключается в сокращении срока ссуды до 5 лет короче оставшегося срока аренды.

Кредиты на развитие обычно также требуют стратегии выхода. Застройщик может не позволить себе оставить все квартиры после завершения строительства. Таким образом, банк принимает стратегию выхода из продажи некоторых или всех паев.

Что считается хорошей стратегией выхода из ипотеки?

Лучшей стратегии не бывает! Но вы можете стремиться к тому, чтобы иметь лучшую стратегию выхода из ипотеки, которая вам больше всего подходит и по-прежнему приемлема для кредитора.

Кредиторы обычно принимают стратегии, которые включают:

Если ваша стратегия не работает, возможно, лучше не брать ипотеку.Подайте заявку только в том случае, если вы уверены, что можете позволить себе выплату по ипотеке.

Что считается плохой стратегией выхода?

Как правило, следующие стратегии неприемлемы в качестве стратегии выхода для зрелых заемщиков:

Однако здесь много серых зон. Мы видели, как кредиторы делают исключения и одобряют людей с аналогичными стратегиями выхода, когда мы могли предоставить доказательства, и их стратегия имела смысл.

Уменьшение размера как стратегия выхода

Уменьшение размера дома до меньшего размера, когда вы достигнете пенсионного возраста, некоторые кредиторы принимают как стратегию выхода, однако не все.

Многие из наших клиентов успешно использовали сокращение штата в сочетании со своим супербалансом или инвестициями, чтобы сделать его надежным планом.

При использовании этой стратегии вам необходимо указать такие данные, как:

Обратите внимание, что в тех случаях, когда вы уже живете в квартире с двумя спальнями или меньше, трудно убедить кредиторов в том, что сокращение размера является жизнеспособным вариантом.

Шаблоны жилищного кредита стратегии выхода

Вот пара шаблонов стратегии выхода ипотечного кредита, которые демонстрируют, как сокращение может использоваться в качестве стратегии выхода.Оба примера писем о стратегии выхода ипотечного кредита были одобрены кредиторами.

Часто задаваемые вопросы о стратегии выхода из ипотеки

Нужны ли стратегии выхода для инвестиционной собственности?

На самом деле вам не нужна стратегия выхода из инвестиционной собственности. Это потому, что вы можете продать его в любое время без финансовых затруднений.

Согласно Закону о национальной защите потребительских кредитов (NCCP), вы будете испытывать финансовые затруднения только в том случае, если не сможете выплатить ипотечный кредит, не продав свой дом.

Однако некоторые кредиторы не одобряют ипотеку для инвестиционной собственности, если вы не предоставите приемлемую стратегию выхода.

Вы можете поговорить с таким ипотечным брокером, как мы, если ваш кредитор запросит стратегию выхода для вашего инвестиционного кредита. Мы поможем вам найти нового кредитора.

Что делать, если у меня есть бизнес?

Если вы являетесь владельцем бизнеса, вы все равно можете получать доход, превышающий нормальный пенсионный возраст. Обычно это зависит от того, действительно ли:

Мы можем представить некоторым из наших кредиторов дело, чтобы продемонстрировать, что вы можете продолжать погашать ипотеку после достижения обычного пенсионного возраста.

Какие документы мне нужны, чтобы предоставить стратегию выхода?

В зависимости от того, какие стратегии выхода вы используете, вам нужно будет предоставить разные документы, но обычно вам понадобятся:

Золотые чаевые для зрелого заемщика

Следуйте этим трем золотым советам, поскольку они являются ключом к получению разрешения на получение жилищного кредита в качестве зрелого заемщика:

Кто может помочь мне подготовить стратегию выхода из ипотеки?

Профессионально квалифицированные и опытные ипотечные брокеры помогут вам подготовить приемлемую стратегию выхода.

Наши ипотечные брокеры знают и понимают политику основных кредиторов. Они являются кредитными специалистами, которые знают, в каких банках действуют более мягкие правила кредитования.

Вы можете позвонить нам по телефону 1300 889 743 или заполнить нашу бесплатную онлайн-форму оценки, и один из нас свяжется с вами, чтобы обсудить вашу ситуацию и потребности в ссуде.

Как получить предварительное одобрение на ипотеку

Готовы ли вы купить дом? Вот что вам нужно знать о предварительном одобрении ипотеки. (iStock)

Если вы ищете жилье, важно знать разницу между предварительным квалификационным отбором ипотеки и предварительным одобрением.

Предварительный квалификационный отбор по ипотеке позволяет кредитору сообщить вам, на какую сумму вы можете претендовать. Когда кредитор предварительно одобряет ваш кредит, они заключают условное соглашение, чтобы предложить вам установленную сумму ипотеки.С другой стороны, предварительное одобрение может сэкономить вам много времени и сэкономить душевные страдания во время процесса ипотеки. В случае нескольких предложений на дом покупатели с предварительным одобрением с большей вероятностью выиграют от покупателя, не имеющего финансовой поддержки.

Если вы готовы принять участие в процессе покупки жилья, вам следует выполнить следующие действия до подачи заявки на кредит.

Как получить предварительное одобрение на получение ипотечной ссуды за 5 шагов

Получить предварительное одобрение на ипотечную ссуду несложно, если вы подготовитесь заранее.Выполните следующие действия, чтобы подготовиться к процессу предварительного утверждения:

- Знайте свой кредитный рейтинг

- Узнайте соотношение вашего долга к доходу

- Соберите необходимые документы для процесса предварительного утверждения

- Изучите свои варианты кредитования с несколькими ипотечными кредиторами

- Возьмите на себя ответственность за ваши финансы, чтобы избежать неудач

1. Знайте свой кредитный рейтинг

Перед тем, как подавать какие-либо документы или совершать поездку по домам, получите копию своего кредитного рейтинга — поскольку проверки кредитоспособности во время процесса подачи заявки на ипотеку неизбежны.Есть несколько способов получить доступ к вашей кредитной истории, включая оплату доступа одному из трех основных кредитных бюро. В качестве альтернативы крупные компании, выпускающие кредитные карты, такие как American Express, Discover и Capital One, предлагают бесплатный кредитный рейтинг, обновляемый раз в месяц.

Требуемый кредитный рейтинг будет зависеть от типа ссуды, которую вы хотите получить.

- Для ссуды FHA вам понадобится оценка не менее 580 с первоначальным взносом в размере 10 или более процентов

- VA, USDA, а для обычных ссуд требуется оценка не менее 620

Хорошая кредитная оценка может помочь вам получить право на более низкие процентные ставки.Если ваш кредит в хорошей форме, проверьте Credible, чтобы определить, на какие ставки по ипотеке вы бы соответствовали сегодня.

5 ФАКТОРОВ, ВЛИЯЮЩИХ НА ВАШ КРЕДИТНЫЙ ОЦЕНК

2. Поймите соотношение вашего долга к доходу

Хотя на ваш кредитный рейтинг влияют и другие факторы, одна из самых важных вещей, которая будет определять, насколько, если таковые имеются, Деньги, которые кредитор готов дать вам, и есть отношение вашего долга к доходу (DTI). Вы можете рассчитать отношение долга к доходу, разделив выплаты по долгу на валовой доход.

Долги, которые учитывает ваш кредитный рейтинг, включают:

- Ссуды (автомобильные, личные, студенческие, ипотечные)

- Оборотная задолженность (кредитные карты)

У вас могут быть другие обязательства, которые не отображаются в вашем кредитном отчете, например:

- ежемесячные платежи по счету за медицинское обслуживание

- собственные платежи за аренду

- личный долг члену семьи или другу.

Кредиторы не имеют права проверять выплаты по долгам, которые не указаны в вашем кредитном отчете; однако вам следует подумать о том, чтобы добавить их в свое уравнение, чтобы определить, комфортно ли вам брать дополнительный долг.

Например, давайте рассмотрим потенциального заемщика с доходом 5 000 долларов в месяц после уплаты налогов. У них следующие долги:

- Персональный кредит: 200 долларов в месяц

- Автокредит 1: 400 долларов в месяц

- Автокредит 2: 300 долларов в месяц

- Студенческий кредит: 400 долларов в месяц

- Кредитная карта: 200 долларов в месяц. Общие ежемесячные выплаты по долгу: 1500 долларов в месяц

- Общая сумма ежемесячных выплат по долгу: 1500 долларов в месяц

У этого заемщика DTI составляет 30 процентов.Это означает, что 30 процентов их доходов идет на выплату долгов. При рассмотрении вопроса об одобрении ссуды кредиторы также принимают во внимание потенциальную выплату по ипотеке для коэффициента DTI. Таким образом, если бы этот заемщик получал ипотечный платеж в размере 1200 долларов в месяц, их DTI увеличился бы до 54 процентов.

Бюро финансовой защиты потребителей отмечает, что большинство кредиторов допускают только 43-процентный DTI, хотя кредиторы предпочитают видеть цифру ближе к 30 процентам или ниже. Вы можете оценить, насколько ипотечный кредит повлияет на ваш DTI, используя онлайн-калькулятор сбережений.

РАССЧИТАЙТЕ СООТНОШЕНИЕ ЗАДОЛЖЕННОСТИ И ДОХОДАМИ И УЗНАЙТЕ, ГДЕ ВЫ СТАНЕТЕ

3. Соберите документы для процесса предварительного утверждения

После того, как вы проверите свой кредитный рейтинг и соотношение долга к доходу, начинайте ввод документы вместе. Создайте цифровую папку на своем компьютере или храните бумажную папку в надежном месте. Вам понадобятся следующие документы:

- Налоговые документы за последние два года

- Квитанции о заработной плате или W2 для подтверждения дохода

- Любые 1099 или другие материалы для разных доходов или дохода от самозанятости

- Письмо документирование любых денежных подарков, полученных вами в помощь с авансовым платежом

- Информация об активах (автомобили, другое имущество, пенсионное обеспечение, IRA, инвестиционные счета)

- Информация о долге (кредитная карта, личные займы и т. д.))

- Любая информация об алиментах или других юридических обязательствах

- Доказательство арендной платы, которую вы уже платили

- Ваш кредитор также запросит ваш кредитный отчет для проверки и обновления любой информации

Когда вы используете онлайн-ипотечного брокера как и Credible, вы можете получать персонализированные тарифы и письма с предварительным одобрением без сложных запросов, которые могут негативно повлиять на ваш кредитный рейтинг.

КАК НАЙТИ ЛУЧШУЮ СТАВКУ И БЫСТРОЕ ЗАКРЫТИЕ

4.Изучите свои варианты кредитования у нескольких ипотечных кредиторов

Теперь пришло время изучить различные варианты кредиторов. Проверьте процентные ставки и годовые процентные ставки. Изучая их, помните:

Спросите своих кредиторов о комиссиях, которые они взимают с вашей ссуды. Типичные сборы, взимаемые кредиторами за ипотечные ссуды, включают в себя сборы за оформление, закрытие, титульные сборы, PMI, налоги и другие разные сборы. Комиссия за выдачу кредита, вероятно, будет самой высокой. Большинство комиссионных за оформление составляет около 1 процента от суммы кредита (2 000 долларов США по ссуде на 200 000 долларов США).

Вы можете подать заявку сразу у нескольких кредиторов, если хотите получить более точную процентную ставку. Если вы подаете заявление нескольким кредиторам в течение нескольких недель, они объединяются вместе, чтобы минимизировать влияние на ваш кредитный рейтинг. Воспользуйтесь онлайн-сайтом сравнения, например Credible, чтобы узнать ставки сразу от нескольких кредиторов.

ЭТА ОШИБКА С ИПОТЕЧНОЙ СТАВКОЙ МОЖЕТ ОБОРОТИТЬСЯ ВАМ ТЫСЯЧ

Не бойтесь задавать вопросы. Вопросы, которые вы хотите рассмотреть, включают:

- Сколько мне нужно для первоначального взноса по этой ссуде? Предоставление первоначального взноса в размере не менее 20 процентов может снизить комиссию, снизить процентную ставку и устранить необходимость в PMI.

- Сколько стоит комиссия за выдачу кредита?

- Могут ли различные сборы (регистрационный сбор и т. Д.) Быть предметом переговоров? Некоторые кредиторы включают «мусорные» сборы, такие как сборы за подачу заявления и сборы за регистрацию. Вы можете удалить их, если попросите.

- Выгодно ли мне приобретение скидочных баллов? Сколько вы взимаете за скидки? Некоторым заемщикам могут быть полезны баллы дисконтирования, но вам следует проверить некоторые цифры, чтобы определить, выиграете ли вы.

- Предлагаете ли вы ипотеку с фиксированной или переменной ставкой? Если вам нужен стабильный ежемесячный платеж, лучше всего подойдет фиксированная ставка.

- Можете ли вы утвердить ссуды внутри компании, или нам нужно будет работать с третьей стороной?

5. Возьмите на себя ответственность за свои финансы, чтобы избежать неудач.

Когда вы будете готовы подать заявку на жилищный кредит, отложите свои кредитные карты и не используйте их снова, пока у вас не появятся ключи от вашего нового дома. рука. Покупатели могут потерять (и уже потеряли) предварительное разрешение на покупку мебели для своего нового дома в кредит.

Вам также следует избегать смены работы, открытия новых кредитных линий, просроченных платежей или смены банковских счетов.Постарайтесь максимально упростить свои финансовые операции, чтобы у вашего кредитора не было причин отказываться от предварительного утверждения.

Большинство покупателей жилья могут пройти предварительную квалификацию на получение ссуды за несколько минут или часов.

- Канада