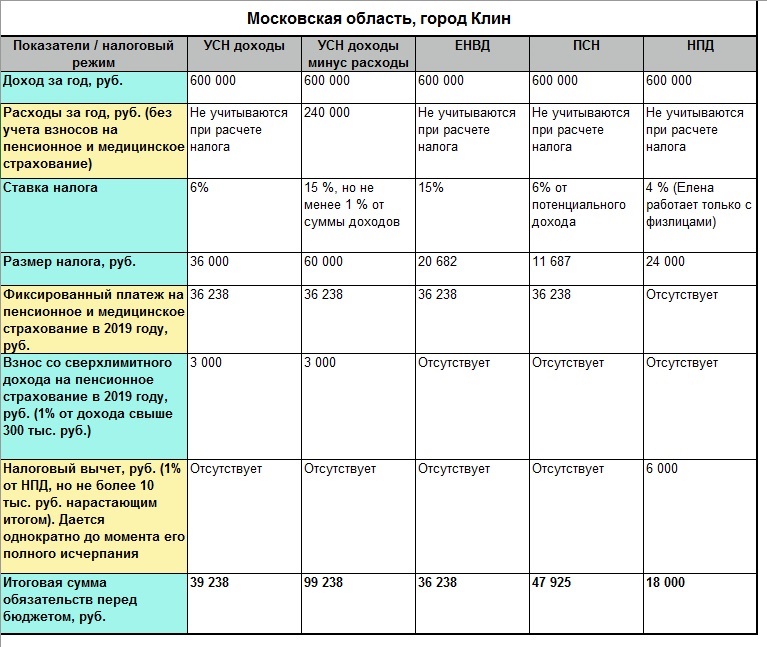

Как начисляется зарплата и какие налоги платятся: Сколько налогов платит работодатель за работника в 2021 году? — СКБ Контур

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п. 167.1 167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн. ) ) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п. 167.1 167.1 |

| Выигрыш или приз в лотерею | 18% | п.167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п. 174.6 174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п. 167.5.1 167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п. 167.5.2 167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – | 9% | п.167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п. 172.1 172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п. 173.2 173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п. 174.2.1 174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

Сравнить ставки на микрокредиты онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

Сравнить ставки на микрокредиты онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.Заработная плата в Украине 2021,расчет зарплаты,начисление на примере,изменения 2021

Главная / Наши статьи

Начисления заработной платы добровольно принудительно необходимо осуществлять 2 раза в месяц – с 16 по 22 число за первую половину текущего месяца и с 01 по 07 число месяца следующего за обсчитываемым – за его вторую половину.

Следует иметь ввиду, что мы настойчиво рекомендуем перейти на двуразовую модель выплаты зарплаты, поскольку органы налоговой (Пенсионного фонда) активно информируют органы Гоструда о фактах одноразовой выплаты зарплаты, что может привести к штрафам за нарушение трудового законодательства.

Разделение труда — вот главное отличие наших комплексных пакетов. Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

глава отдела бухгалтерии

кандидат экономических наук

Расчет заработной платы проводится путем деления начисленной зарплаты на количество рабочих дней в месяце, в дальнейшем полученная сумма умножается на количество рабочих дней в первой или второй половине календарного месяца, в зависимости от того за какой период проводится расчет заработной платы в Украине. Используя профессиональнеы бухгалтерские услуги, вы можете полностью положиться на нас в вопросе своеверменности начисления и выплаты зарплаты.

Расчет начислений на заработную плату и отчислений

Для начала стоит отметить большой плюс единого социального взноса (ЕСВ) – он не только упростил сам процесс расчетов, но и избавил от необходимости отчитываться перед несколькими фондами, задачей которых было защитить каждого из нас от безработицы, потери трудоспособности, травм на производстве и снабдить соцобеспечением в виде пенсии на старости лет. Ставка отчисления для всех наемных сотрудников одна и составляет 22% от фонда оплаты труда и подлежит оплате за счет работодателя. Удержание ЕСВ из зарплаты сотрудника отменено

Ставка отчисления для всех наемных сотрудников одна и составляет 22% от фонда оплаты труда и подлежит оплате за счет работодателя. Удержание ЕСВ из зарплаты сотрудника отменено

Размер налога на доходы физических лиц (НДФЛ) изменился и составляет единый размер — 18%.

Важно отметить, что начиная с августа 2014 года вступил в силу ЗУ «О внесении изменений в Налоговый Кодекс Украины и некоторые другие законодательные акты Украины», которым был введен военный сбор, а Госбюджетом на 2021 год действие сбора продлено на «период реформирования Вооруженных сил Украины». Под налогобложение сбором попадает и заработная плата. Ставка военного сбора составляет 1,5%.

Таким образом, для получения суммы, подлежащей выплате сотруднику на руки, необходимо:

- определили сумму начисленной зарплаты («грязная» сумма, т.е. до вычитания всех налогов)

- далее полученную в абзаце 1 сумму умножаем на 18% НДФЛ

- затем необходимо помножить сумму из абзаца 1 на 1,5% ВС

- итак, отнимаем размер НДФЛ (18%) и ВС (1,5%) от суммы абзаца 1 и получаем ответ на вопрос – сколько же все таки необходимо выдать денег сотруднику на руки

- не забываем отдельно от выплаты зарплаты оплатить ЕСВ с фонда оплаты труда (читать про единый социальный взнос ЕСВ)

Конкретный пример расчета заработной платы в Украине:

Расчетный период – апрель 2021 года

Размер зарплаты – 6000 грн.

Общее количество рабочих дней в месяце – 22

Количество рабочих дней в первой половине месяца (с 01 по 15 число) – 11

Количество рабочих дней во второй половине месяца (с 16 по 30 число) – 11

Расчет заработной платы за ПЕРВУЮ половину месяца:

- 6000 / 22 дня = 272,73 грн. – ЗП за день

- 272,73 * 11 дней = 3000,03 грн. – начислено за первую половину месяца (учитываем обязанность выплаты зп два раза в месяц).

- 3000,03 * 0,18 = 540,01 грн. – размер НДФЛ (18%)

- 3000,03 * 0,015 = 45 грн. – размер ВС (1,5%)

- 3000,03 – 540,01 – 45 = 2415,02 грн. – подлежит выдаче «на руки».

Следует обратить внимание, что при выплате зарплаты в наличном виде, возникнет проблема выплаты копеек, поскольку с 2019 года прекращено обращение некоторых номиналов копеек.

Расчет ЕСВ с фонда оплаты труда (выплата за первую половину месяца):

Что касается начислений на заработную плату (ЕСВ от фонда оплаты труда) не забываем, что фонд оплаты труда — это сумма зарплаты до вычитания всех налогов.

Рассмотрим пример:

- 3000,03 * 0,22 = 660,01 грн — сумма ЕСВ, подлежащая уплате государству отдельно при выплате зарплаты.

О чем важно помнить начисляя и выплачивая заработную плату, так это о размере минимальной зарплаты, а именно: с 01 января 2021 г. – 6000 грн. при месячном размере начисления зарплаты и не менее 36,11 грн./час при почасовой оплате. С 1 декабря 2021 года — 6500 грн./месяц и 39,12 грн/час соответственно. База налогообложения ЕСВ и НДФЛ не может быть менее этой суммы, кроме начисления зарплаты не по основному месту работы либо при несоблюдении норм труда. Читаем наш материал Как уменьшить отчисления с зарплат.

Кроме того, необходимо помнить, что законодательство ограничивает размер выплаты, с которой оплачивается ЕСВ, так с 2021 года максимальная база уплаты ЕСВ составляет 15 минзарплат. Например, зарплата сотрудника составляет 90 тыс. грн. В таком случае, максимальная сумма ЕСВ будет равна с 1 сентября: 6000,00 * 15 * 22% = 19800 грн.

Подоходный налог в Польше с зарплаты и другие сборы в 2021 году в этой стране

Опыт многих наших соотечественников показал, что заработок в Европе – это возможность решить многие финансовые проблемы. Один из важнейших вопросов, требующих досконального изучения – налоги. В Польше, Швеции, Германии, Турции, Греции и других странах они заметно отличаются. Система налогообложения конкретного государства и другие плюсы и минусы должны быть рассмотрены досконально.

Сравнение эффективной ставки польского налогообложения с другими странами

Многие, после долгих размышлений останавливают свой выбор на Польше.

Содержание материала

Почему выбирают именно Польшу

Наши соотечественники выезжают за границу на сезонные работы, не требующие большого опыта и какой бы то ни было квалификации. Более амбициозные сограждане находят престижные вакансии и устраиваются на чужбине на годы. Немало наших соотечественников, обжившись на новом месте, выучили язык и остались в Европейском Союзе. Во всех европейских странах русские диаспоры стремительно расширяются.

Во всех европейских странах русские диаспоры стремительно расширяются.

Польские налоги на товары потребления

Какую бы страну вы ни выбрали, вы найдёте в ней достаточно наших соотечественников, которые помогут обустроиться, дадут дельные советы. Польша – это один из самых перспективных вариантов. Её история сплелась с нашей, а культура во многом вторит традициям нашей родины.

Нельзя не вспомнить и о том, что языки принадлежат к одной группе. Польский легко учиться. Люди с хорошей памятью осваивают его на ходу. Найти работу в Польше можно самостоятельно или через агентства.

Если Польша импонирует, нужно изучить её законодательство, уделив особое внимание налогообложению.

Налоговая система в Польше

Налог – это то, что человек или предприятие безвозмездно отдаёт в пользу государства. Платятся налоги в виде процентов, которые снимаются с доходов. Следовательно, если нет никаких доходов, налоги не взимаются.

В Польше по состоянию на 2021 год действует 12 видов налогов. Это:

Это:

- подоходный, взимаемый с физических лиц, то есть, с обычных граждан, получающих зарплаты;

Ставка подоходного налога в Польше

- подоходный с лиц юридических, то есть, с компаний, получающих прибыль от какой-то деятельности;

- сельхоз. сбор;

- проценты со стоимости объектов дарения и наследования;

- на ТС;

- на недвижимость;

- акцизный;

- на игры;

- гражданско-правовые сделки;

- товары и услуги;

- тоннажный налог;

- лесной.

Все, кто получает доходы, должны рассчитываться с государством. И речь идет не только о лицах, имеющих польское гражданство, но и об иностранцах, проживающих в стране.

Кто платит налоги в Польше

Лицо, проживающее в Польше (резидент), имеющее в стране личные, а также экономические интересы, должно выплачивать проценты со всех получаемых доходов. В качестве резидентов страны рассматриваются люди, проживающие на территории государства больше 183 дней в течение одного года.

Сравнение налога для физических лиц в Польше и Англии

В то время как резиденты оплачивают налоги со всех своих доходов, нерезиденты обязаны рассчитываться только за тот доход, который они получили на территории Польши. Гражданам стран бывшего Союза, работающим в Польше, не стоит бояться двойного налогообложения, так как государство подписало соглашение со странами СНГ о двойном налогообложении.

В России, Украине, Молдове и т. д. с соотечественников, работающих в Польше, не будут требовать выплат в отечественную казну, так как люди рассчитались по всем счетам со страной, предприятия которой предоставили им работу.

Все, кто платит в Польше налоги, должны получить специальный номер PESEL, по которому будут рассчитываться с налоговой инспекцией.

По этому номеру человек или предприятие заносится в базу данных, где регистрируется вся личная информация о нём (имя и фамилия, сведения о родителях, месте рождения и проживания, супруге и т. д.).

д.).

Особенности подоходного налога в Польше

Как и в большинстве стран, в Республике Польша процент подоходного налога, взимаемого с простых граждан, зависит от суммы дохода. Если годовой доход составляет мизерную сумму, не превышающую 3091 злотых, государство не взимает налога. Если лицо имеет годовой доход в размере, не превосходящем 85 528 злотых, ему приходится безвозмездно перечислять в казну государства 18%. С полученного налога в кошелёк налогоплательщика возвращается 556-02.

Тем, кто в год получает больше указанной суммы, за всё, что сверх неё, нужно платить 32%. Нижний предел облагается стандартным 18% налогом с возвратом 556-02. Юридические лица со всех своих доходов платят стабильные 19%.

Сельскохозяйственный налог в Республике Польша

Сельскохозяйственный налог взимается с владельцев земли, предназначенной для проведения сельхозработ. Это могут быть территории с расположенными на них лесными угодьями или кустарниками.

Это могут быть территории с расположенными на них лесными угодьями или кустарниками.

Если земельные владения не предназначены для осуществления сельскохозяйственной деятельности, данный вид налога с их хозяев не взимается. Процент зависит от качества почвы. Хозяин обязан производить выплаты четыре раза в год. До 15 числа 03,05,09,11 месяца.

Польские налоги с наследников

Тем, кто на территории Польши по тем или иным причинам (наследование, дарение и т. д.) вступает в права собственности, необходимо внести в казну определённый процент от стоимости обретаемого имущества. На вопрос, какие проценты в данном случае придётся отдавать, ответят юристы, так как в каждом конкретном случае ставка меняется.

Это зависит и от степени родства, и от того, в каком состоянии находится обретаемое имущество.

Какие транспортные средства облагаются налогом в Польше

Не все владельцы ТС в Польше облагаются налогом, а только те, чьё транспортное средство не является легковым автомобилем и превышает массу 3,5 тонны. Это грузовики и тягачи. Также налогом облагаются прицепы и полуприцепы, масса которых в сумме с ТС составляет более семи тонн.

Это грузовики и тягачи. Также налогом облагаются прицепы и полуприцепы, масса которых в сумме с ТС составляет более семи тонн.

Также платить по налоговым счетам обязаны владельцы автобусов. Перечислять необходимые суммы в налоговую инспекцию нужно два раза в год.

Недвижимость, облагаемая налогом

В 2015 году наши граждане продолжали интересоваться, какие зарплаты в Польше, что представляют собой налоги и сколько стоит недвижимость. Кто-то интересовался, а кто-то перешёл к действиям и купил дом или квартиру на территории Польской Республики.

Карта административного деления Польши с указанием городов и дорог

Налогообложение в Польше предусматривает два вида сборов, производимых при покупке жилья. За новое право собственности взимают 1,5%. Также покупатель при оформлении жилья должен выплатить нотариусу от 0,25% до 0,3%. В обоих случаях проценты высчитываются со стоимости приобретаемого объекта.

Владельцы недвижимого имущества обязаны отчислять в казну процент, который устанавливают местные органы. Для того чтобы местные власти не превышали ставки, государство установило максимальную границу отчислений за каждый квадратный метр. Так, за земельные участки они не должны превышать 0,002 € в год. За квадратный метр жилой площади может быть установлен процент до 0,20 €. За недвижимость коммерческого назначения – не более 3,90 €.

Для того чтобы местные власти не превышали ставки, государство установило максимальную границу отчислений за каждый квадратный метр. Так, за земельные участки они не должны превышать 0,002 € в год. За квадратный метр жилой площади может быть установлен процент до 0,20 €. За недвижимость коммерческого назначения – не более 3,90 €.

На что ставят акцизный налог

Акцизные сборы делаются единожды в момент приобретения товара, подлежащего такому виду налогообложения.

График акцизных сборов в Польше по сравнению с другими странами

В Польше таковыми являются табак и алкоголь, а также автомобили, электроэнергия и энергетические изделия.

Процент напрямую зависит от того, где был произведён товар и к какой категории он относится.

Польские налоги на игры и игорный бизнес

По закону в Польше азартные игры в обязательном порядке подлежат налогообложению. Взимаемый процент зависит от вида игры. Платят предприниматели, задействованные в игорном бизнесе, а также выигравшие физические лица. Выигрыш расценивается как объект подоходного налога, который выплачивается согласно законодательству страны.

Гражданско-правовые действия

Налог данного вида имеет отношение к сделкам с недвижимости. В нём задействованы как приобретающая, так и продающая стороны. Основанием для сборов будет служить регистрация сделки в налоговых органах.

Размер польского налога на недвижимость

НДС – налогообложение товаров и услуг

Как и во всём мире, в Польше предусмотрен налог на добавленную стоимость. Добавленная стоимость – это всё, что устанавливается сверх исходной стоимости услуги или товара. В Польше предусмотрены различные процентные ставки. Зависят они от вида продаваемого товара или предоставляемой услуги.

По законодательству Польской республики НДС может быть с нулевой ставкой. Предельный процент 23. Промежуточные 5 и 8%.

От уплаты НДС свободны те, у кого стоимость услуг и товаров не превышают 10 000 € в год. Смотрят по предыдущему расчётному году. По сниженным ставкам рассчитываются с государством производители некоторых видов сельхозпродукции, строительных материалов, средств медицины и т. д. НДС в Польше – это тонкий инструмент, который, в случае открытия на территории Республики предприятия, необходимо внимательно изучить.

Тоннажный и лесной налоги

Тоннажный налог платят предприниматели, задействованные в международном судоходстве и занимающиеся эксплуатацией судов. Для того чтобы платить этот вид налогов, необходимо написать заявление в налоговую инспекцию. Как только вступает в силу такая форма налогообложения, её плательщик освобождается от подоходного налога.

Лесным налогом облагаются исключительно лесные угодья. Если владельцем территорий является юридическое лицо, выплаты производятся ежемесячно, если физическое – четыре раза в году.

Размер лесного налога в Польше

В Польше строго относятся к тем, кто уклоняется от уплаты налогов. В лучшем случае гражданину, обманывающему государство, грозит приличный штраф. В худшем – лишение свободы.

Налоги и зарплаты в Польше

Все работающие и получающие зарплату в Польше, равны перед законом. Те, кто в 2015 году работал в Республике, платили налоги на общих основаниях. Чтобы не запутаться в хитросплетениях налогового законодательства страны, можно от заявленной суммы заработной платы отнять 30%, в результате получиться примерная сумма, которая будет получена работником за его труды.

Некоторые компании применяют такие схемы выплаты налогов, что работникам возвращается часть суммы. То есть, 30% – это максимальный сбор. Но вполне может быть и меньше. К примеру, 22 или 23 процента.

График роста минимальной зарплаты в Польше

Тому, кто решительно настроен отправиться на заработки в Польшу, следует знать, что в стране растёт дефицит работников во многих сферах. Рабочие места есть и будут. Средняя заработная плата в Польше в 2021 году слегка превзошла границу в 1 000 евро. Это вполне весомый аргумент для того, чтобы складывать вещи в чемоданы, оформлять визу в Польшу и отправляться в дорогу.

Поделиться записью:

Автор:

Журналист, редактор, благодаря которому на сайт выкладывается наибольшая часть материалов. Окончил ММУ (Московский Международный Университет) по специальности журналистика в 2009 году.

Загрузка…Как отражать зарплату за март 2020 года в 6-НДФЛ в 1С:Бухгалтерии 8

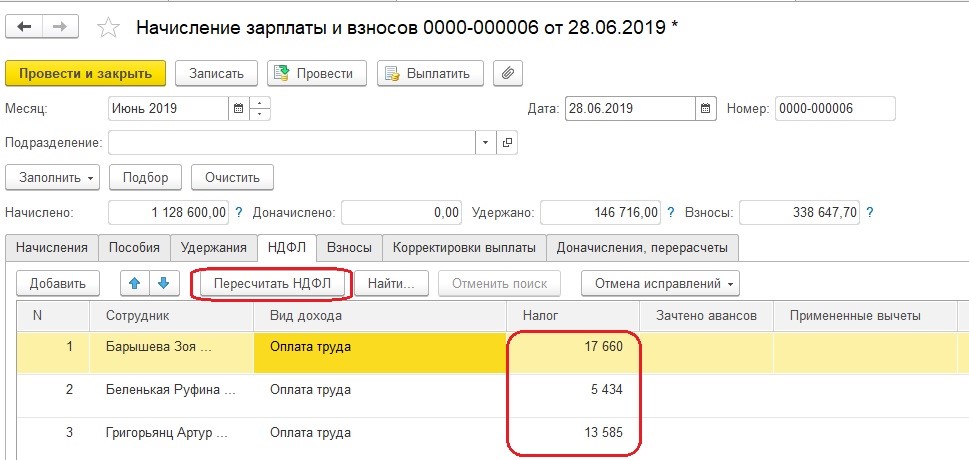

Рассмотрим, как отражается зарплата в расчете по форме 6-НДФЛ в 1С:Бухгалтерии 8 (ред.3.0).

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и даты документа на выплату.

Дата удержания налога (дата для строки 110) в учете будет отражена датой документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за днем выплаты дохода.

Рассмотрим примеры:

- Заработная плата за март 2020 года выплачена в апреле 2020 года.

- Заработная плата за март 2020 года выплачена в последний рабочий день марта (27 марта или 31 марта).

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 — 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность.

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФднем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное — Налоги и отчеты — раздел Антикризис) (рис. 4).

В примерах рассмотрим, как отражается доход в виде зарплаты в расчете по форме 6-НДФЛ когда организация работала в нерабочие дни и не работала.

Заработная плата за март 2020 года выплачена в апреле 2020 года

Пример

Заработная плата за март 2020 года выплачена в апреле 2020 года – 10.04.2020.

Если зарплата за март 2020 года выплачена в апреле 2020 года (независимо работала организация в нерабочие дни или нет), то налог, удержанный при выплате, не включается в строку 070 расчета за 1 квартал 2020 года (рис. 1). Дата удержания налога приходится на другой отчетный период – полугодие 2020 года. Поэтому, сумма удержанного налога отразится в строке 070 раздела 1 отчета за полугодие 2020 года. Также налог не включается и в строку 080 расчета за 1 квартал 2020 года, т.к. он удержан. В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за март 2020 года в апреле 2020 года не отразилась в строке 080 расчета за 1 квартал 2020 года, дата подписи отчета должна быть не ранее чем дата выплаты зарплаты за март – 10.04.2020 (рис. 2).

Кроме того, в раздел 2 расчета за 1 квартал 2020 года выплаченная в апреле 2020 года зарплата за март не попадет, так как срок перечисления налога приходится на другой отчетный период – полугодие 2020 года (рис. 2). Для организаций, которые работали — 13.04.2020. Для организаций, которые не работали в нерабочие дни – 12.05.2020.

Рис. 1

Рис. 2

Заработная плата за март 2020 года выплачена в последний рабочий день марта (27 марта или 31 марта)

Пример

Организация работала в нерабочие дни, установленные Указами Президента, и выплатила зарплату за март 2020 года в последний рабочий день марта — 31.03.2020. А организация, которая не работала в нерабочие дни, выплатила зарплату за март 2020 года в последний рабочий день марта — 27.03.2020 (с 30 марта наступили нерабочие дни).

В такой ситуации для таких организаций заработная плата за март 2020 года будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года. В раздел 2 расчета за 1 квартал 2020 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы зарплаты для организации, которая работала в нерабочие дни — 01.04.2020, а для организации, которая не работала — 12.05.2020.

Удержанный налог при выплате зарплаты за март включается в строку 070 расчета за 1 квартал 2020 года, т.к. удержан в этом отчетном периоде (рис. 3).

Рис. 3

Рис. 4

Заработная плата за март 2020 года в расчете по форме 6-НДФЛ в других программах 1С:

Источник: 1С:ИТС.

Бесплатный калькулятор зарплаты: почасовая оплата и зарплата

Федеральный калькулятор зарплаты Фотография предоставлена: © iStock.com / RyanJLaneКраткие сведения о федеральной зарплате

- Ставки федерального подоходного налога варьируются от 10% до максимальной предельной ставки 37%.

- Средний доход домохозяйства в США в 2019 году составил 65 712 долларов США.

- 43 штата США вводят собственный подоходный налог в 2020 налоговом году.

Когда вы начинаете новую работу или получаете повышение, вы соглашаетесь либо на почасовую оплату или годовая зарплата.Но для расчета вашей еженедельной заработной платы на дому не просто умножить вашу почасовую заработную плату на количество часов, которые вы будете работать каждую неделю, или разделить вашу годовую зарплату на 52. Это потому, что ваш работодатель удерживает налоги с каждой зарплаты, снижая ваша общая оплата. Из-за большого количества удерживаемых налогов и разных ставок может быть сложно определить, сколько вы заберете домой. Именно здесь на помощь приходит наш калькулятор зарплаты.

Удержание налогов — это деньги, которые выплачиваются из вашей зарплаты для уплаты налогов, причем самым большим из них является подоходный налог.Федеральное правительство собирает ваши платежи по подоходному налогу постепенно в течение года, взимая непосредственно с каждой вашей зарплаты. Ваш работодатель несет ответственность за удержание этих денег на основании информации, предоставленной вами в форме W-4. Вы должны заполнить эту форму и отправить ее своему работодателю всякий раз, когда вы начинаете новую работу, но вам также может потребоваться повторно отправить ее после серьезных изменений в жизни, например, после вступления в брак.

Если вы все же внесете какие-либо изменения, ваш работодатель должен обновить ваши зарплаты, чтобы отразить эти изменения.У большинства людей, работающих на работодателя в США, из зарплаты удерживается федеральный подоходный налог, но некоторые люди освобождены от этого налога. Чтобы быть освобожденным от налога, вы должны соответствовать обоим следующим критериям:

- В предыдущем налоговом году вы получили возмещение всех федеральных подоходных налогов, удержанных из вашей зарплаты, поскольку у вас не было налоговых обязательств.

- В этом году вы ожидаете получить возмещение всего удержанного федерального подоходного налога, потому что вы снова ожидаете нулевых налоговых обязательств. Если вы считаете, что имеете право на это освобождение, вы можете указать это в своей форме W-4.

Федеральная верхняя ставка подоходного налога

| Год | Ставка |

|---|---|

| 2020 | 37,00% |

| 2019 | 37,00% |

| 2018 | 37,00% |

| 2017 | 39,60% |

| 2016 | 39,60% |

| 2015 | 39,60% |

| 2014 | 39,60% |

| 2013 | 39.60% |

| 2012 | 35,00% |

| 2011 | 35,00% |

| 2010 | 35,00% |

Когда дело доходит до удержания налогов, сотрудники сталкиваются с компромиссом между более крупными зарплатами и меньший налоговый счет. Важно отметить, что в то время как предыдущие версии W-4 позволяли запрашивать надбавки, текущая версия — нет. Кроме того, он удаляет возможность требовать освобождения от личных и / или зависимых лиц.Вместо этого заявители должны вводить годовые суммы в долларах для таких вещей, как общая годовая налогооблагаемая заработная плата, доход, не связанный с заработной платой, а также детализированные и другие вычеты. Новая версия также включает пятиэтапный процесс для указания дополнительного дохода, ввода долларовых сумм, заявления иждивенцев и ввода личной информации. Хотя те, кто нанят до 1 января 2020 года, не обязаны заполнять форму, вы можете сделать это, если вы меняете работу или корректируете свои удержания.

Одним из способов управления налоговыми счетами является корректировка удерживаемых налогов.Обратной стороной максимизации каждой зарплаты является то, что вы можете в конечном итоге получить больший налоговый счет, если к апрелю у вас не будет удержанной суммы, достаточной для покрытия ваших налоговых обязательств за год. Это будет означать, что вместо того, чтобы получить возврат налога, вы будете должны деньги.

Если вас пугает идея получения большого разового векселя от IRS, то вы можете проявить осторожность и скорректировать размер удержания. Каждая из ваших зарплат может быть меньше, но при заполнении налоговой декларации у вас больше шансов получить возврат налога и меньше вероятность возникновения налоговых обязательств.

Конечно, если вы выберете большее удержание и более крупное возмещение, вы фактически дадите правительству ссуду из дополнительных денег, удерживаемых с каждой зарплаты. Если вы выберете меньшее удержание, вы можете использовать дополнительные деньги из своей зарплаты в течение года и фактически зарабатывать на них деньги, например, инвестируя или помещая их на сберегательный счет с высокими процентами. Вы также можете использовать эти дополнительные деньги для дополнительных платежей по ссудам или другим долгам.

Когда вы заполняете форму W-4, есть рабочие листы, которые помогут вам выполнить удержание в зависимости от вашего семейного положения, количества детей, которые у вас есть, количества рабочих мест, которые у вас есть, вашего статуса подачи документов, а также того, заявляет ли кто-то вас как ваш иждивенец, планируете ли вы детализировать свои налоговые вычеты и планируете ли требовать определенные налоговые льготы.Вы также можете более точно настроить удержание налога, запросив определенную сумму в долларах дополнительного удержания с каждой зарплаты на вашем W-4.

Финансовый консультант поможет вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Как работает ваша зарплата: удержание FICAПомимо удержания подоходного налога, другой основной федеральный компонент удержания вашей зарплаты — это налоги FICA.FICA означает Федеральный закон о страховых взносах. Ваши налоги FICA — это ваш вклад в программы социального обеспечения и Medicare, к которым у вас будет доступ, когда вы станете старше. Это ваш способ внесения средств в систему.

Взносы FICA делятся между работником и работодателем. 6,2% от каждой вашей зарплаты удерживается для уплаты налогов на социальное обеспечение, а ваш работодатель вносит еще 6,2%. Однако 6,2%, которые вы платите, применяются только к доходу до предела налога на социальное обеспечение, который на 2021 год составляет 142800 долларов (по сравнению с 137 700 долларов в 2020 году).С любого дохода, который вы зарабатываете более 142 800 долларов, не удерживается налог на социальное обеспечение. Тем не менее, из него по-прежнему будут удерживаться налоги с Medicare.

Нет ограничения дохода по налогам на Medicare. 1,45% от каждой вашей зарплаты удерживается в счет налогов Medicare, а ваш работодатель вносит еще 1,45%. Если вы зарабатываете больше определенной суммы, вы рискуете получить дополнительные 0,9% налогов от Medicare. Вот разбивка этих сумм:

- 200000 долларов для одиноких налогоплательщиков

- 250000 долларов для состоящих в браке налогоплательщиков, подающих совместно

- 125000 долларов для состоящих в браке налогоплательщиков, подающих раздельно

2020-2021 гг. Налогооблагаемый доход

| В браке, подача отдельно | ||

| Налогооблагаемый доход | долларов США | 93875|

|---|---|---|

| 10% | ||

| 9 875 — 40 125 долларов | 12% | |

| 40 125 — 85 525 долларов | 22% | |

| 85 525 долларов — 163 300 долларов | 24% | |

| 163 300 долларов США — 207 350 | $ 207 350 — $ 311 025 | 35% |

| $ 311 025 + | 37% | |

| Глава семьи | ||

| Налогооблагаемый доход | Ставка | |

|---|---|---|

| 0 — 14 100 долларов | 10% | |

| 14 100 — 53 700 долларов | 12% | |

| 53 700 — 85 500 долларов | ||

| 85 500 долл. США — 163 300 долл. США | 24% | |

| 163 300 долл. США — 207 350 долл. США | 32% | |

| 207 350 долл. США — 518 400 долл. США | 35% | |

| долл. США 518 400 000 долл. США + | 9 6 912 900 48 | работая на себя, вам необходимо заплатить налог на самозанятость, который равен доле налогов FICA как для работников, так и для работодателей (15.3% всего). К счастью, когда вы подаете налоговую декларацию, есть вычет, который позволяет вычесть половину налогов FICA, которые обычно платит ваш работодатель. В результате налоги FICA, которые вы платите, по-прежнему составляют всего 6,2% для социального обеспечения и 1,45% для Medicare. Как работает ваша зарплата: удержания Федеральный подоходный налог и удержание налога FICA являются обязательными, поэтому их невозможно обойти, если только ваш заработок не очень низкий. Однако это не единственные факторы, которые учитываются при расчете вашей зарплаты.Также необходимо учитывать вычеты. Например, если вы платите какую-либо сумму в счет медицинского страхования, спонсируемого работодателем, эта сумма вычитается из вашей зарплаты. Когда вы регистрируетесь в плане медицинского страхования своей компании, вы можете видеть сумму, которая вычитается из каждой зарплаты. Если вы решите внести вклад в сберегательный счет для здоровья (HSA) или счет гибких расходов (FSA) для покрытия медицинских расходов, эти взносы также вычитаются из вашей зарплаты. Также из вашей зарплаты вычитаются любые ваши пенсионные взносы до вычета налогов.Это взносы, которые вы делаете до удержания налогов из вашей зарплаты. Наиболее распространенные отчисления до налогообложения — это пенсионные счета, такие как 401 (k) или 403 (b). Поэтому, если вы решите откладывать 10% своего дохода в рамках плана 401 (k) вашей компании, 10% вашей зарплаты будет выплачиваться из каждой зарплаты. Если вы увеличите свои взносы, ваши зарплаты станут меньше. Однако внесение взносов до налогообложения также уменьшит размер вашей заработной платы, облагаемой подоходным налогом. Деньги также растут без налогов, так что вы платите подоходный налог только тогда, когда снимаете их, после чего они (надеюсь) существенно выросли. Некоторые вычеты из вашей зарплаты производятся после уплаты налогов. К ним относятся вклады Roth 401 (k). Деньги на этих счетах поступают из вашей заработной платы после того, как подоходный налог уже был применен. Причина использования одного из этих счетов вместо счета, принимающего деньги до налогообложения, заключается в том, что деньги в Roth IRA или Roth 401 (k) не облагаются налогом, и вам не нужно платить подоходный налог, когда вы снимаете их ( так как вы уже заплатили налоги с денег, когда они поступили). Если вы только начинаете карьеру или ожидаете, что ваш уровень дохода будет выше в будущем, этот вид счета может сэкономить вам на налогах в долгосрочной перспективе. Как работает ваша зарплата: частота выплатНекоторые люди получают ежемесячные зарплаты (12 в год), в то время как некоторым платят два раза в месяц в установленные даты (24 зарплаты в год), а другим выплачиваются раз в две недели (26 зарплатных чеков). в год). Частота ваших зарплат повлияет на их размер. Чем больше чеков вы получаете каждый год, тем меньше будет каждый чек при одинаковой зарплате. Как работает ваша зарплата: местные факторыЕсли вы живете в штате или городе с подоходным налогом, эти налоги также повлияют на вашу получаемую домой зарплату.Как и в случае с вашими федеральными подоходными налогами, ваш работодатель будет удерживать часть каждой вашей зарплаты для покрытия государственных и местных налогов. Как подсчитать, сколько работодатель платит в виде налогов на заработную плату | Малый бизнесМария Кристенсен Обновлено 20 марта 2019 г. Некоторые налоги на заработную плату просто собираются работодателем и перечисляются государственным учреждениям, но есть также налоги, которые работодатели обязаны платить федеральным правительством и правительством штата.IRS публикует руководство по налогам на заработную плату, в котором перечислены все налоги и обязанности работодателей. Независимо от того, ведете ли вы расчет заработной платы собственными силами или пользуетесь услугами провайдера, вы должны знать, как рассчитываются эти налоги для целей бухгалтерского учета и отчетности. Предприятия платят федеральные налоги и налоги штата по безработице, а также налоги на социальное обеспечение и медицинское обслуживание, и вы в конечном итоге несете ответственность за их правильность и уплату. Федеральный закон о налоге на безработицуФедеральный закон о налоге на безработицу (FUTA) требует введения федерального налога, который платят только работодатели.Удержания по налогу из заработной платы сотрудников отсутствуют. Он покрывает пособия по безработице и административные расходы по надзору за программами безработицы на уровне штата. Налог составляет 6 процентов от первых 7000 долларов валовой заработной платы работника. Для многих работодателей, в зависимости от типа сотрудников и характера работы, налог будет полностью уплачен до конца года. Расчет налога FUTAВажно отметить, что если ваша компания находится в штате, где действует программа компенсации по безработице, вам, скорее всего, не придется платить максимально допустимый налог в размере 6 процентов. Работодатели имеют право на значительную скидку в размере 5,4 процента, если это так. Минимально допустимый размер налога FUTA составляет 0,6 процента. Конгресс может изменить ставку налога FUTA в любое время, но она остается на прежнем уровне с 1983 года. Чтобы рассчитать налог, умножьте свою ставку на валовую заработную плату сотрудника. Прекратите платить налог, когда работник достигает 7000 долларов в год. Расчет налога SUTAЗакон штата о налоге на безработицу (SUTA) позволяет штатам устанавливать свои собственные ставки налога на безработицу и, среди прочего, определять, кто имеет право на получение пособия по безработице.Государства должны следовать руководящим принципам FUTA, но могут принимать и вводят свои собственные. Правила и ставки значительно различаются в разных штатах, поэтому важно связаться с вашим государственным департаментом, который занимается вопросами труда и безработицы, чтобы определить вашу ставку и размер оплаты. В некоторых штатах есть дополнительные налоги, например в Калифорнии, который взимает налог на обучение по безработице в размере 0,1 процента с первых 7000 долларов, заработанных в год. Штаты также устанавливают свои собственные базовые ставки заработной платы, которые могут превышать федеральный предел заработной платы в 7000 долларов.Каждый штат требует, чтобы работодатели платили налог, а некоторые также требуют, чтобы налог облагался налогом с работников. Налог SUTA рассчитывается путем умножения заработной платы брутто на вашу ставку. Прекратите платить налог, когда работник достигнет размера заработной платы, установленного вашим штатом. Расчет налога FICAНалог FICA состоит из налога на социальное обеспечение и налога на бесплатную медицинскую помощь. Налог платят и работодатели, и работники. Конгресс может изменить ставки в любое время, но ставка Medicare остается неизменной с 1991 года, а ставка социального обеспечения остается стабильной с 2013 года. По состоянию на 2019 год доля работодателя в системе социального обеспечения составляет 6,2 процента, а максимальная годовая заработная плата составляет 132 900 долларов США. Для расчета налога вычтите все соответствующие вычеты до налогообложения, такие как взносы на счет 401 (k) и медицинское страхование, из общей заработной платы сотрудника, а затем умножьте результат на 6,2 процента. Прекратить платить налог, когда работник достигает предела заработной платы. По состоянию на 2019 год доля работодателя в налоге на Medicare составляет 1,45 процента, и нет ограничения по заработной плате.Все доходы облагаются налогом. Для расчета налога вычтите все соответствующие вычеты до налогообложения, такие как взносы на счет 401 (k) и медицинское страхование, из общей заработной платы сотрудника, а затем умножьте результат на 1,45 процента. Калькулятор зарплаты — Расчет чистой прибылиКакова зарплата ваших сотрудников после уплаты налогов? Этот мощный инструмент выполняет все расчеты валового отношения к нетто для оценки получаемой заработной платы во всех 50 штатах. Для получения дополнительной информации см. Наше руководство по калькулятору зарплаты. Ищете управляемый расчет заработной платы и льготы для вашего бизнеса? Получите бесплатное предложение Многие работодатели предпочитают работать с поставщиком услуг по начислению заработной платы, чтобы помочь автоматизировать расчет зарплаты и ориентироваться в правилах соответствия. Узнайте больше о том, как рассчитать заработную плату. Руководство по калькулятору зарплатыКак рассчитать чистую прибыльВычтите добровольные отчисления и пенсионные взносы вашего сотрудника из его валового дохода, чтобы определить налогооблагаемый доход.Затем вычтите задолженность физического лица в виде налогов (федеральных, государственных и местных) из налогооблагаемого дохода, чтобы определить чистый доход. Как рассчитать годовой доходДля расчета годовой заработной платы умножьте валовую заработную плату (до налоговых вычетов) на количество периодов оплаты в год. Например, если сотруднику платят 1500 долларов в неделю, его годовой доход составит 1500 x 52 = 78000 долларов. Как рассчитать налоги, удерживаемые из чекаРазделите сумму всех начисленных налогов на валовую заработную плату работника, чтобы определить процент налогов, удерживаемых из зарплаты.Налоги могут включать налоги FICA (Medicare и Social Security), а также информацию об удерживаемых налогах на федеральном уровне и уровне штата, указанную в W-4. Важное примечание о калькуляторе зарплаты: Калькулятор на этой странице предоставляется Центром ресурсов для работодателей ADP и предназначен для предоставления общих рекомендаций и оценок. На него не следует полагаться при расчете точных налогов, заработной платы или других финансовых данных. Эти калькуляторы не предназначены для предоставления налоговых или юридических консультаций и не представляют никаких услуг или решений ADP.Вам следует обратиться к профессиональному консультанту или бухгалтеру по поводу любых конкретных требований или проблем. Как рассчитать налог на заработную плату4 мин. Читать Расчет налогов на фонд заработной платы представляет собой подробный процесс, так как необходимо применять ряд федеральных налогов и налогов штата. Кроме того, некоторые налоги оплачиваются работником, другие — только работодателем, а некоторые распределяются между ними обоими. Типичные налоги на фонд заработной платы включают: федеральный, штатный и местный подоходный налог, социальное обеспечение и медицинское обслуживание, безработицу, страхование по инвалидности и компенсацию рабочим. Вот что мы расскажем: Что такое налоги на заработную плату? Какая процентная доля федеральных налогов удерживается из зарплаты? Оплачивают ли индивидуальные предприниматели налоги на заработную плату? Облагаются ли вычетом налога на заработную плату? Какие штаты не удерживают налоги? ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе . Что такое налоги на заработную плату?Когда человек работает в компании полный рабочий день, как работник, так и работодатель облагаются различными налогами. Эти налоги известны как «налоги на заработную плату». Работодатель удерживает эти суммы из зарплаты работника и передает их правительству вместе с взносами компании. Внесение этих налогов и их удержание требуется по закону. Налоги на заработную плату могут включать следующее:

Какая процентная доля федеральных налогов удерживается из зарплаты?Не существует универсального федерального подоходного налога, применяемого ко всем. Это связано с тем, что все сотрудники должны заполнить форму W-4 («Свидетельство о удержании удерживаемого пособия сотрудника») при приеме на работу в компании.Информация, которую сотрудник предоставляет в этой форме, например, семейное положение или количество детей и иждивенцев, а также валовая заработная плата сотрудника, будет определять размер федерального подоходного налога, списанного с чека сотрудника. Существует семь различных категорий подоходного налога. Остальные федеральные налоги имеют стандартные суммы, они следующие: Налог на социальное обеспечение12,4%. Это делится таким образом, что и работодатель, и работник платят по 6,2% каждый. По этому налогу существует предел базовой заработной платы.В 2019 налоговом году максимальная сумма дохода, которая может быть обложена этим налогом, составляет 132 900 долларов США. Налог на бесплатную медицинскую помощь2,9%. Также разделены таким образом, что и работодатель, и работник платят по 1,45%. В программе Medicare нет предела базовой заработной платы. Однако дополнительные 0,9% должны удерживаться для сотрудников, зарабатывающих более 200 000 долларов в год (работодатель не участвует в этом дополнительном налоге, он оплачивается только работником). FUTA (Федеральный закон о налоге на безработицу)6.0%. Это применяется только к первым 7000 долларов заработка сотрудника (за каждый налоговый год). Этот налог не разделяется, его платит только работодатель. Выплачивают ли индивидуальные предприниматели налоги на заработную плату?Частные предприниматели также должны платить свои федеральные налоги и налоги штата, а также социальное обеспечение и Medicare (они не платят FUTA или SUTA). Отличия:

Самостоятельно занятым лицам рекомендуется откладывать определенный процент своих доходов от малого бизнеса в течение года, чтобы они были готовы и были в состоянии уплатить причитающиеся налоги во время уплаты налогов. Облагаются ли вычетом налога на заработную плату?Определенные налоги на заработную плату подлежат вычету с предприятия, выплачивающего их от имени своих сотрудников, но сами сотрудники не удерживают их.Компания не может удерживать федеральные подоходные налоги (потому что их платил сотрудник), но может требовать налоговых вычетов по налогам на социальное обеспечение, Medicare и FUTA. Какие штаты не удерживают налоги?В следующих штатах нет подоходного налога штата:

Теннесси и Нью-Гэмпшир взимают налог только с дивидендов и процентов. Как рассчитать заработную плату на домуКогда вам предлагают работу, сумма заработной платы, с которой вы соглашаетесь, является вашей заработной платой брутто. Как правило, работодатель не может предоставить вам возможность работать и сказать вам, какой будет ваша чистая зарплата, потому что налоговые удержания у всех сотрудников разные. Заработная плата брутто — это общая сумма, которую вам выплачивают до налоговых вычетов, а ваша чистая заработная плата — это сумма в долларах, которую вы получаете после уплаты налогов, также называемая заработной платой на дому. В этой статье мы объясним, что такое получаемая на руки оплата и как ее рассчитать. Что такое оплата на дом?Возвратная заработная плата — это сумма чистого дохода, выплачиваемого работникам после вычета добровольных взносов, льгот и налогов. Это меньше валового дохода из-за различных сумм, взятых из отчислений. Подробнее: Валовая заработная плата по сравнению с чистой оплатой: определения и примеры Что влияет на получаемую вами зарплату?Чистая сумма, которую вы получаете на свою зарплату каждую неделю, представляет собой вашу брутто-зарплату за вычетом вычетов, поэтому получаемая вами зарплата, как правило, меньше.Эти отчисления включают:

Связано: Заработная плата и почасовая оплата: в чем разница? Как рассчитать получаемую на руки зарплатуЧтобы рассчитать получаемую на дом оплату, выполните следующие действия:

1.Рассчитайте налоги FICA за годFICA — это ваш взнос в социальное обеспечение и медицинское обслуживание. Каждый заработанный доход в США получает вычет по фиксированной ставке, которая увеличивается каждый год в зависимости от инфляции — в 2020 году эта ставка составит 7,65% от заработка до 137 700 долларов. Следовательно, вы можете вычесть этот процент из своей годовой валовой заработной платы, чтобы уменьшить сумму, прежде чем производить дополнительные вычисления. 2. Вычтите личные льготыIRS дает вам личные льготы до расчета вашего подоходного налога.Ставка не всегда одинакова из года в год. Вам нужно будет узнать, какова текущая ставка освобождения от уплаты налогов, чтобы произвести точные расчеты. Исключения зависят от того, какие заявления вы подали в форме W-4. Вы вычитаете текущую ставку из вашего валового дохода за год. Связано: 16 основных кадровых документов, необходимых каждому отделу кадров 3. Вычтите стандартный вычетСтандартный вычет основан на вашем налоговом статусе (т.е.е., холост, женат и т. д.) Этот вычет меняется каждый год. Вы можете посетить веб-сайт IRS, чтобы узнать текущую ставку, прежде чем вычитать сумму из своего валового дохода. 4. Определите размер налогового дохода.Вы получите хорошее представление о своем налогооблагаемом доходе, если вычтете стандартный вычет и личные льготы. Получившееся число определяет вашу налоговую скобку для федерального бюджета и штата. Налоговый фонд ежегодно обновляет таблицы скобок.Вы можете посетить их веб-сайт для получения обновленной информации. Вам нужно будет узнать, какая налоговая шкала в вашем штате, на веб-сайте правительства вашего штата, потому что каждый штат устанавливает свои скобки. 5. Рассчитайте федеральный, штатный и местный подоходный налог.Федеральный, штатный и в некоторых случаях местный подоходный налог применяется к вашей валовой заработной плате. Ваш федеральный налог зависит от вашего статуса регистрации и вашей налоговой категории. У вас могут быть вычеты до или после налогообложения, которые вы можете вычесть из своей заработной платы до или после определения суммы подлежащего уплате подоходного налога.Например, у вас может быть 6% взнос в пенсионный план 401 (k) до вычета налогов. Сначала вычтите эту сумму из своей валовой зарплаты, чтобы определить налоги. Другой пример вычета до вычета налогов — это страховой взнос. Если у вас есть украшения, такие как профсоюзные взносы, вы можете использовать оценки этих цифр или проверить, следует ли вычесть их до или после налогов. После того, как вы рассчитали FICA и подоходный налог и вычли их и другие вычеты из вашей годовой валовой заработной платы, оставшаяся у вас сумма является вашей получаемой зарплатой.Чтобы выяснить, сколько у вас нетто-зарплаты на зарплату, разделите общие удержания и вашу чистую зарплату на количество периодов выплаты заработной платы, которые у вас будут в течение года. Пример расчета получаемой оплаты на домРассмотрим этот пример, чтобы помочь вам выяснить, какова ваша получаемая на руки зарплата: Сара подает как одинокий человек с нулевыми требованиями в ее форме W-4 . Она принимает предложение о работе в компании, готовой предложить ей 15 долларов в час. Ей нужно работать всего 35 часов в неделю.Следовательно, ее общий валовой заработок за каждую оплачиваемую неделю составляет 525 долларов (15 долларов x 35 часов = 525 долларов). Сара имеет медицинские льготы и платит взнос по страхованию здоровья в размере 40 долларов в неделю. Медицинские пособия освобождены от удержания подоходного налога, Medicare и Social Security. Вы можете определить ее получаемую домой заработную плату, рассчитав ее вычеты:

В случае Сары: Валовая заработная плата = 525 долларов США Чистая зарплата = 525 — 40 — 37,10 — 63 — 12,12 — 0 долларов = 373,78 долларов, поэтому чистая зарплата, которую Сара может рассчитывать получить домой, составляет 372,78 долларов за 35-часовую рабочую неделю. Определение заработной платы на выносВозвратная заработная плата — это чистая сумма дохода, полученного после вычета налогов, льгот и добровольных взносов из зарплаты.Это разница между валовым доходом за вычетом всех отчислений. Вычеты включают федеральный, государственный и местный подоходный налог, взносы в систему социального обеспечения и Medicare, взносы на пенсионный счет, а также медицинские, стоматологические и другие страховые взносы. Чистая сумма или получаемое на руки вознаграждение — это то, что получает работник. Разрушение заработной платы на выносСумма нетто заработной платы, указанная в чеке, является полученной на руки зарплатой. В платежных чеках или ведомостях по заработной плате подробно описывается доходная деятельность за определенный период выплаты заработной платы.Деятельность, указанная в ведомостях заработной платы, включает заработки и удержания. Обычные вычеты — это подоходный налог и удержания согласно Федеральному закону о страховых взносах (FICA). Также могут быть менее стандартные вычеты, такие как алименты или алименты по решению суда, а также единообразные расходы на содержание. Чистая заработная плата — это сумма, остающаяся после снятия всех удержаний.Многие зарплаты также имеют кумулятивные поля, в которых отображаются доходы с начала года до текущей даты, удержания и суммы удержаний. Заработная плата брутто часто указывается отдельной строкой в платежной ведомости.Если он не указан, вы можете рассчитать его, используя либо годовую заработную плату, разделенную на количество периодов оплаты, либо умножив почасовую оплату на количество часов, отработанных в период оплаты. Например, сотрудник, получающий двухмесячную зарплату с годовой зарплатой в 50 000 долларов, будет иметь валовую заработную плату в размере 1 923,08 долларов (50 000 долларов / 26 расчетных периодов). Значение заработной платы на дому по сравнению с заработной платой бруттоВознаграждение на дом может значительно отличаться от ставки брутто. Например, сотрудник с почасовой оплатой, зарабатывающий 15 долларов в час и работающий по 80 часов за период оплаты, имеет валовую заработную плату в размере 1200 долларов (15 x 80 = 1200).Но после вычетов заработная плата работника на дому составляет 900 долларов США, и сотрудник зарабатывает 11,25 доллара в час в качестве ставки на дому (900/80 = 11,25). Как видно, ставка получаемой на руки заработной платы этого сотрудника значительно отличается от ставки брутто. Многие кредитные рейтинговые и кредитные агентства рассматривают возможность получения оплаты на дом при ссуде денег на крупные покупки, такие как автомобили и недвижимость. Определение налога на заработную платуЧто такое налог на заработную плату?Налог на заработную плату — это процент, удерживаемый из заработной платы работника работодателем, который уплачивает его правительству от имени работника.Налог основан на заработной плате и чаевых, выплачиваемых сотрудникам. Федеральные налоги на заработную плату вычитаются непосредственно из заработка сотрудника и уплачиваются в налоговую службу (IRS). В США термин «федеральный налог на заработную плату» относится к налогам, удерживаемым для финансирования программ Medicare и Social Security. Они помечены как MedFICA и FICA на квитанциях о заработной плате. Федеральный подоходный налог, который также удерживается из зарплаты сотрудников, поступает в общий фонд Казначейства США. В большинстве штатов, а также в некоторых городах и округах также взимаются подоходные налоги, и эти суммы выплачиваются непосредственно в их казну.Кроме того, работодатели, но не сотрудники, также платят федеральный налог по безработице за каждого своего сотрудника. В отличие от подоходного налога США, который является прогрессивным налогом, некоторые элементы налога на заработную плату взимаются только до определенного годового лимита. Например, любой доход, превышающий базовую заработную плату социального обеспечения, установленную на уровне 137 700 долларов в 2020 году, не облагается налогом на социальное обеспечение, что делает налог на заработную плату в США регрессивным налогом. Ключевые выводы

Общие сведения о налогах на заработную платуПомимо подоходного налога, налоги на заработную плату собираются федеральными властями и правительствами некоторых штатов во многих странах, включая Соединенные Штаты.Эти налоговые вычеты из заработной платы указаны в квитанции о заработной плате сотрудника. В подробном списке указывается, сколько удерживается для федерального, государственного и муниципального подоходного налога, а также суммы, взимаемой для выплат по программам Medicare и Social Security. Правительства используют доходы от налогов на заработную плату для финансирования конкретных программ, включая социальное обеспечение, здравоохранение и компенсацию работникам. Местные органы власти могут собирать относительно небольшой налог на заработную плату для поддержания и улучшения местной инфраструктуры и услуг, включая службы экстренного реагирования, содержание дорог и парков. Налоги по безработицеРаботодатели несут основную ответственность за финансирование страхования от безработицы. Если они увольняют сотрудников, эти сотрудники имеют право на пособие по безработице. Размер страховки от безработицы, которую платит работодатель, зависит от отрасли, штата и федеральных сборов. В некоторых штатах от работников требуется вносить взносы по страхованию от безработицы и инвалидности. Федеральные налоги на заработную плату покрывают отчисления на социальное обеспечение и медицинское обслуживание, которые составляют налог Федерального закона о страховых взносах (FICA).Сотрудник платит 7,65%. Предпосылка Social Security и Medicare заключается в том, что вы платите в них в течение своих рабочих лет, чтобы иметь право снимать эти средства после выхода на пенсию или при определенных медицинских обстоятельствах. Эта ставка делится между вычетом 6,2% на социальное обеспечение при максимальной заработной плате в размере 137 700 долларов и долей в 1,45% для программы Medicare. В программе Medicare нет предела заработной платы, но любой, кто зарабатывает более 200 000 долларов США — или 250 000 долларов США для супружеских пар, подающих документы совместно, — платит еще 0.9% для Medicare. 11 марта 2021 года администрация Байдена приняла Закон об американском плане спасения, чтобы помочь людям, пострадавшим от пандемии COVID-19. Пособия по страхованию от безработицы в размере 10 200 долларов США для индивидуальных налогоплательщиков (или 20 400 долларов США для супружеских пар, подающих совместную декларацию) освобождаются от федеральных налогов при условии, что их скорректированный валовой доход (AGI) составляет менее 150 000 долларов. 31 марта 2021 года IRS объявило, что оно будет автоматически корректировать налоговые декларации для людей, подавших налоговые декларации досрочно, исходя из общей суммы их пособия по безработице за 2020 год.Исправленный доход требуется только в том случае, если корректировки дают вам право на получение дополнительных кредитов и вычетов. Имейте в виду, что штаты могут не соответствовать федеральным исключениям. Щелкните здесь, чтобы узнать, как ваш штат относится к пособиям по безработице в 2020 налоговом году. Сотрудники платят 6,2% в социальное обеспечение за первые 137,700 долларов, заработанные в 2020 году и 142,800 долларов в 2021 году, и еще 1,45% в Medicare от всех заработных плат. Особые соображенияЧастные предприниматели, включая подрядчиков, писателей-фрилансеров, музыкантов и владельцев малого бизнеса, также обязаны уплачивать налоги на заработную плату.Они называются налогами на самозанятость. В отличие от большинства наемных работников, у людей, работающих не по найму, нет работодателей, которые от их имени переводили бы налоги на заработную плату. Это означает, что они должны покрывать часть налога как работодателю, так и работнику самостоятельно. Ставка налога на самозанятость составляет 15,3%. Эта ставка состоит из двух частей: — 12,4% взноса в систему социального обеспечения — страхование по старости, на случай потери кормильца и инвалидности — и 2,9% взноса в Medicare.Еще 0,9% подоходного налога для Medicare применяется к заработкам от самозанятости, превышающим 200 000 долларов США. Налог с заработной платы социального страхованияСредства, уплачиваемые в счет налогов на социальное обеспечение, поступают в два целевых фонда: Целевой фонд страхования по старости и потере кормильца (OASI), который выплачивает пенсионные пособия и пособия по случаю потери кормильца, и Целевой фонд страхования по инвалидности для пособий по инвалидности. Этими целевыми фондами управляют министр финансов, министр труда, министр здравоохранения и социальных служб, комиссар социального обеспечения и два государственных попечителя. Президент Франклин Д. Рузвельт подписал Закон о социальном обеспечении 14 августа 1935 года, чтобы обеспечить безопасность инвалидов и пенсионеров. Когда была задумана программа, высокооплачиваемые работники были освобождены от уплаты в фонд и от получения пособий по социальному обеспечению. Но это освобождение было отменено и заменено Конгрессом на ограничение, которое продолжало расти примерно с той же скоростью, что и заработная плата. Налог на заработную плату MedicareКак отмечалось выше, налоги на заработную плату также поступают в Medicare.Эти удержания из заработной платы поступают в два отдельных целевых фонда: Целевой фонд больничного страхования и Целевой фонд дополнительного медицинского страхования.

Лица, зарегистрированные в программе Medicare, платят ежемесячную плату за базовое покрытие Medicare, основанную на доходе, и несут ответственность за часть своих медицинских расходов. Налоги на заработную плату в сравнении с налогами на прибыльСуществует различие между налогом на заработную плату и подоходным налогом, хотя оба вычитаются из зарплаты. Налоги на заработную плату используются для финансирования конкретных программ.Подоходный налог поступает в общие фонды Казначейства США. Каждый платит фиксированную ставку налога на заработную плату в пределах годового лимита. Однако подоходный налог является прогрессивным. Ставки варьируются в зависимости от заработка человека. Государственный подоходный налог, если таковой имеется, зачисляется в государственную казну. . |