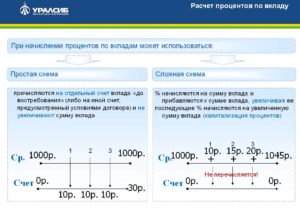

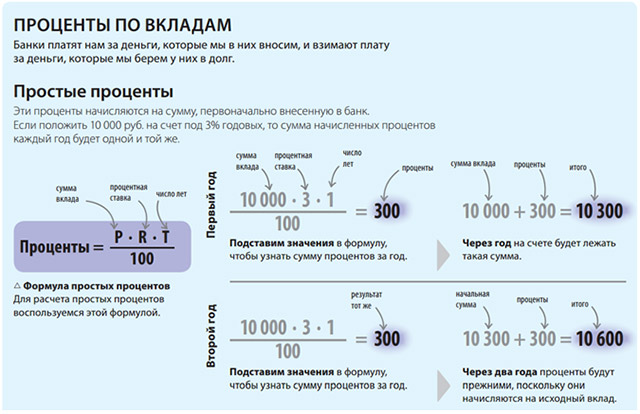

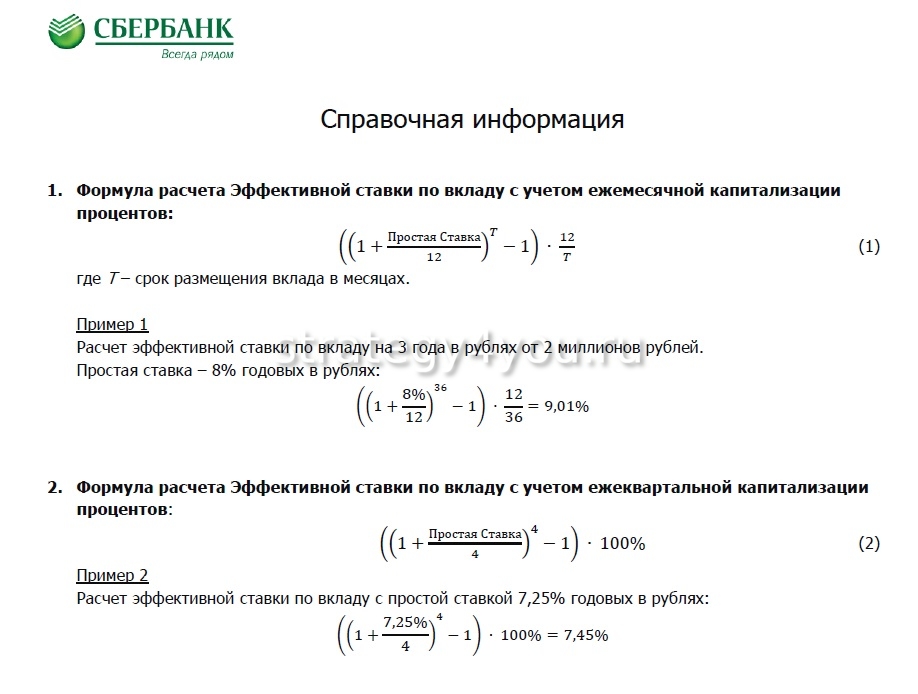

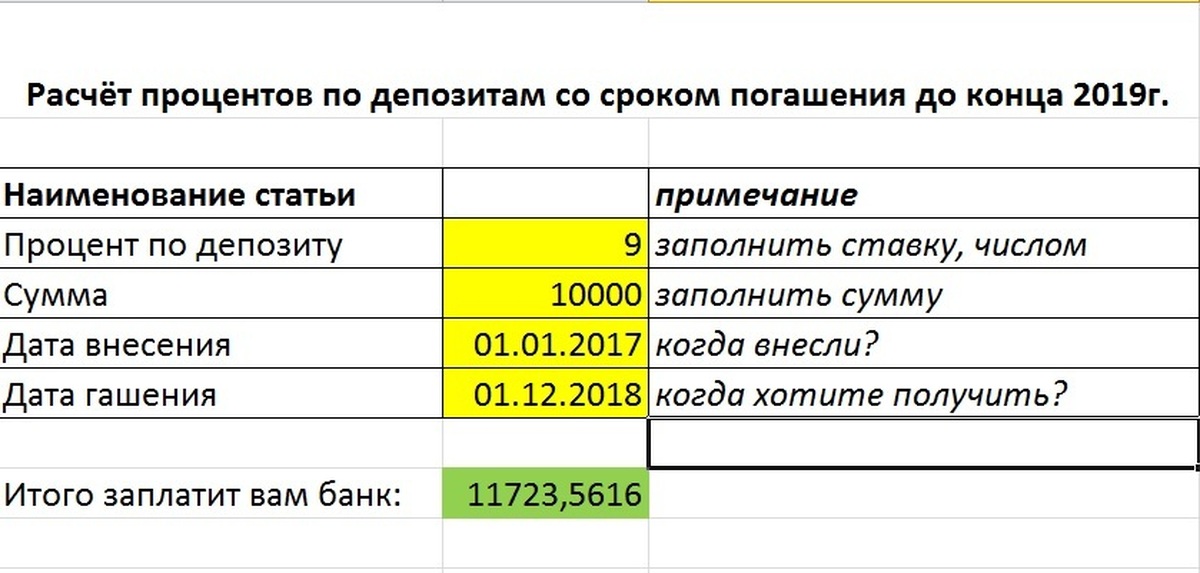

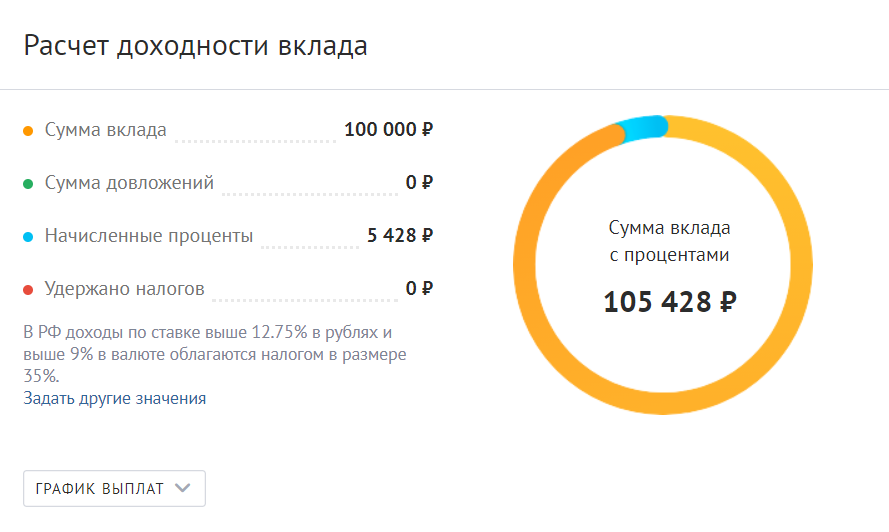

Как считать проценты годовых по вкладам: Как посчитать проценты по срочному вкладу?

Вклады в Альфа-Банке | Банковские вклады в рублях и валюте для физических лиц под высокие проценты в 2020 году

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

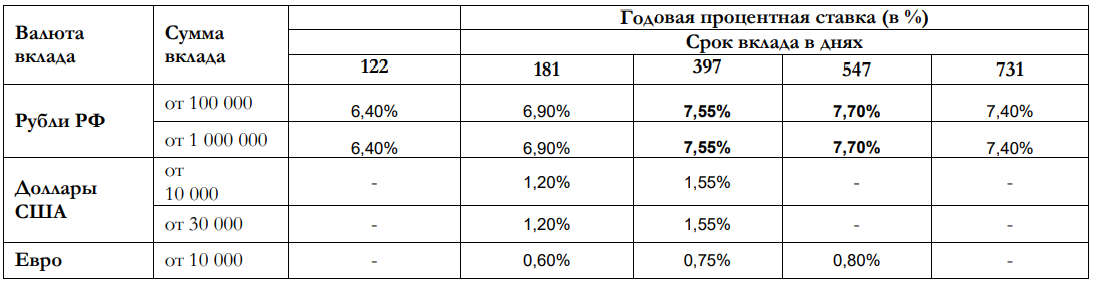

Минимальная гарантированная процентная ставка по вкладу

Уважаемые клиенты!

АО «КУЗНЕЦКБИЗНЕСБАНК» в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23.12.2003 года (далее – «Закон»), информирует Вас о расчете минимальной гарантированной процентной ставки по вкладу (счету) (далее – минимальная гарантированная ставка)

Минимальную гарантированную ставку рекомендуется рассчитывать в процентах годовых по формуле (далее – формула расчета ставки):

где:

Минимальная гарантированная ставка – гарантированная ставка, выраженная в процентах годовых. Дробное значение минимальной гарантированной ставки округляется до трех десятичных знаков после запятой по математическим правилам округления;

P — сумма процентов, которые кредитная организация обязана начислить и уплатить вкладчику на минимальную сумму вклада (денежных средств),

соответствующую значению показателя «D» формулы расчета ставки, в порядке и в размере, установленном соответствующим договором, при условии хранения вклада до истечения его срока, и без учета условий, предусматривающих возможность увеличения процентного дохода по договору, в том числе в случаях заключения (расторжения) вкладчиком иного договора и/или получения им дополнительной услуги, не связанных с размещением денежных средств во вклад (зачислением денежных средств на счет). Если начисление процентов осуществляется с использованием плавающей ставки (процентной ставки, содержащей переменные величины), при расчете минимальной гарантированной ставки применяется значение переменной величины по состоянию на дату заключения договора;

D – минимальная сумма вклада (денежных средств). Указывается минимальная сумма вклада (денежных средств), достаточная в соответствии с условиями соответствующего договора банковского вклада для его открытия.

Указывается минимальная сумма вклада (денежных средств), достаточная в соответствии с условиями соответствующего договора банковского вклада для его открытия.

В случае отсутствия в договоре банковского вклада вышеуказанного условия, показатель «D» принимается в значении, равном 1 рублю. По договорам банковского вклада, предусматривающим внесение вкладов в иностранной валюте, показатель «D» принимается равным минимальной сумме вклада в соответствующей валюте вклада;

d — количество календарных дней, на которое в соответствии с договором привлечен вклад (срок вклада).

По договорам банковского вклада до востребования, а также договорам банковского счета минимальную гарантированную ставку рекомендуется рассчитывать исходя из предположения, что соответствующий договор будет прекращен через действительное число календарных дней в году (365 или 366 дней соответственно). В случае если в договоре банковского вклада до востребования или в договоре банковского счета содержится условие о том, что в зависимости от срока нахождения денежных средств во вкладе до востребования (на счете) процентный доход по договору изменяется, при расчете минимальной гарантированной ставки показатель «d» принимается равным сроку, при котором процентный доход будет минимальным.

654080, Кемеровская обл., г.Новокузнецк, ул. Кирова 89б, тел. приемной (3843)76-32-40, факс (3843)76-60-90, e-mail: [email protected], kbb.ru 30101810600000000740 в РКЦ Новокузнецк БИК 043209740 ИНН/КПП 4216004076 / 421701001, ОГРН 1024200001814, ОКПО 09800185

Банковские вклады

В соответствии с решением Правления Банка (Протокол №136/10-13 от «01» октября 2013г., Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п.3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г.

1. Вклад «ФОРА-Рантье Люкс»

2. Вклад «Счастье в подарок»

3. Вклад «ФОРА-Классика Люкс»

4. Вклад «ФОРА-РЕНТА»

5. Вклад «Долгосрочный, выгодный, надежный»

6. Вклад «Новогодний, выгодный, надежный»

7. Вклад «ФОРА-НОВОГОДНИЙ»

8. Вклад «ФОРА-ВЕСЕННИЙ»

9. Вклад «ФОРА-ЛЕТНИЙ»

10. Вклад «ФОРА-ОСЕННИЙ»

11. Вклад «ЗОЛОТОЙ СТАНДАРТ»

12. Вклад «ФОРА-РАНТЬЕ»

13.«Быстро, выгодно, надежно!»

14.«Новогодний, Выгодный, Надежный»

В соответствии с решением Правления Банка (Протокол № 297/08-16 от 02 августа 2016 года) с 05 августа 2016г. прекращен прием и пролонгация срочных банковских вкладов для физических лиц:

1)«КОПИЛКА»,

2)«ФОРА-Мультивалютный»

в рублях РФ, долларах США и евро, действующих в филиале АКБ «ФОРА-БАНК» (АО) в г. Ярославль.

В соответствии с Протоколом № 134/04-17 от 05 апреля 2017 года с «17» апреля 2017 года прекращена пролонгация срочных банковских вкладов для физических лиц

«ФОРА-МУЛЬТИВЫБОР»,

«ФОРА-ПЕНСИОННЫЙ МОСКВА»,

«ФОРА-ПЕНСИОННЫЙ»,

«ФОРА-ПЕНСИОННЫЙ ЛЮКС»,

«ФОРА-ПЕНСИОННЫЙ ПРИКАМЬЕ»,

«ФОРА-СОЦИАЛЬНЫЙ»,

«ФОРА-УНИВЕРСАЛЬНЫЙ ЛЮКС»

для физических лиц в АКБ «ФОРА-БАНК» (АО).

Вклады физических лиц в банке Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург,

Загородный пр. , д. 46, лит.Б, корп.2:

, д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные принадлежат мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения кредита я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей финансовых услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России. Обращение о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также охраняемых законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России через интернет-приемную www.cbr.ru/Reception

По какой формуле рассчитывается процентный доход?

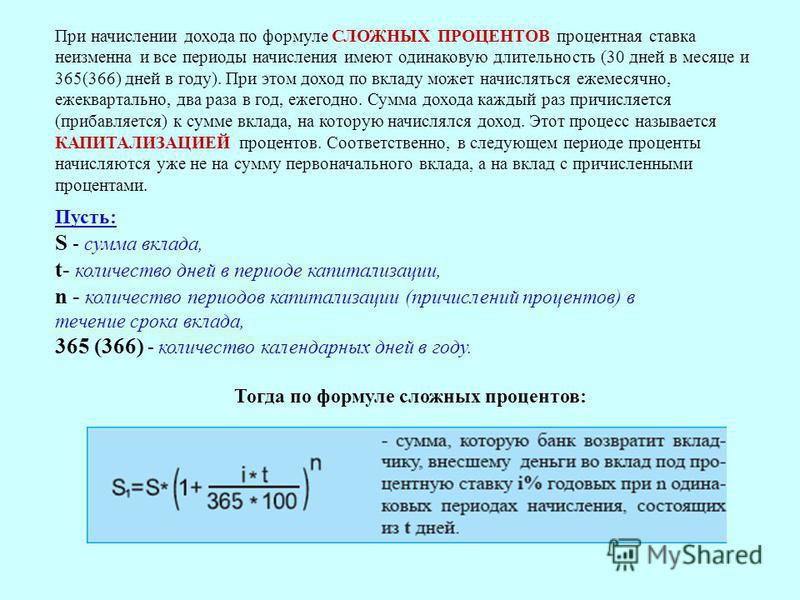

Что такое проценты?

Проценты на проценты, также называемые сложными процентами, — это проценты, полученные при реинвестировании процентных платежей. Сложный процент используется в контексте облигаций. Предполагается, что купонные выплаты по облигациям реинвестируются с определенной процентной ставкой и удерживаются до тех пор, пока облигация не будет продана или не наступит срок погашения.

Сложные проценты относятся к процентам, полученным или причитающимся по инвестициям, и они растут быстрее, чем простые проценты.

Ключевые выводы:

- Процентные проценты — это проценты, полученные при реинвестировании процентных платежей, особенно в контексте облигаций.

- Купонные выплаты по облигациям реинвестируются под некоторую сложную процентную ставку и удерживаются до продажи или погашения облигации.

- Сложные проценты растут быстрее, чем базовые проценты.

Компаундирование: мой любимый термин

Как работает процентный доход

U.S. Сберегательные облигации — это финансовые ценные бумаги, по которым инвесторам выплачивается процентный доход. Облигации — это инструмент для сбора средств от населения для финансирования капитальных проектов и экономики. Сберегательные облигации представляют собой бескупонные облигации, по которым не выплачиваются проценты до тех пор, пока они не будут погашены или до даты погашения. Проценты начисляются каждые полгода и начисляются ежемесячно каждый год в течение 30 лет.

Проценты по процентам отличаются от простых процентов. Простые проценты начисляются только на первоначальную основную сумму, в то время как проценты на проценты применяются к основной сумме облигации или займа и к любым другим ранее начисленным процентам.

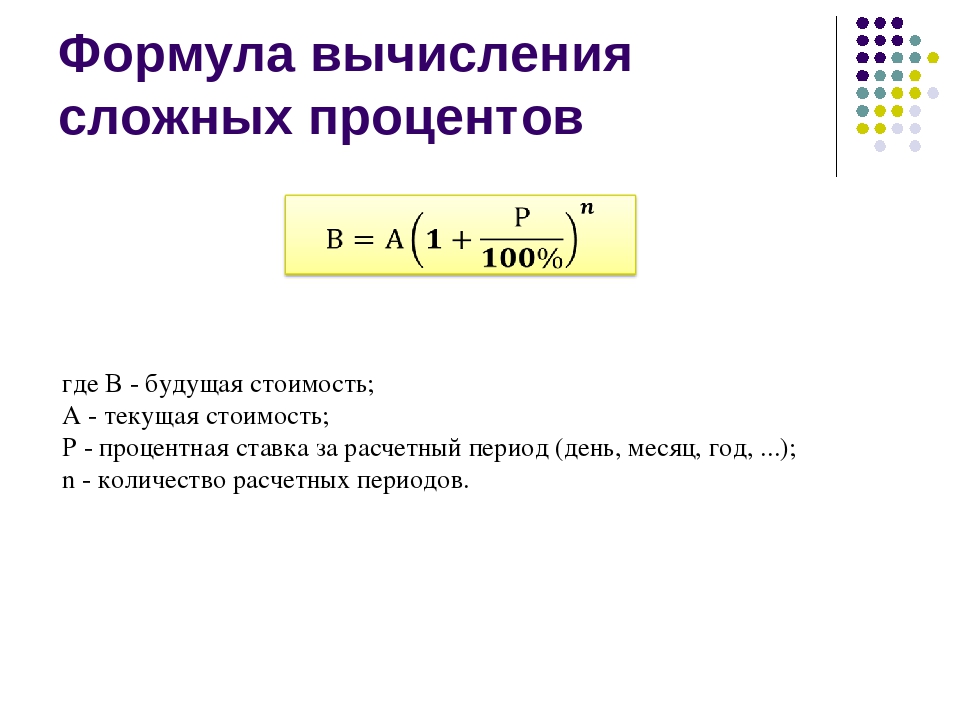

Расчет формулы процентной ставки?

При расчете процентов по процентам формула сложных процентов определяет сумму накопленных процентов на инвестированную или заимствованную основную сумму. Основная сумма, годовая процентная ставка и количество периодов начисления сложных процентов используются для расчета сложных процентов по ссуде или депозиту.

Формула для расчета сложных процентов состоит в том, чтобы прибавить 1 к процентной ставке в десятичной форме, возвести эту сумму до общего количества составных периодов и умножить полученное решение на основную сумму.n \ right] — P \\ & \ textbf {где:} \\ & I = \ text {Сложный процент} \\ & P = \ text {Основной} \\ & i = \ text {Номинальная процентная ставка за период} \\ & n = \ text {Количество периодов начисления сложных процентов} \\ \ end {выровнено} I = [P (1 + i) n] -P, где: I = Сложный процент P = Основная сумма = Номинальная процентная ставка за период n = Количество периодов начисления сложных процентов

Где:

- P = основной

- i = номинальная годовая процентная ставка в процентах

- n = количество периодов начисления сложных процентов

Например, предположим, что вы хотите рассчитать сложные проценты по депозиту в 1 миллион долларов. 5 — \ text {\ 1,000,000} \\ & = \ text {\ 276,281,60} \ end {выровнено}

1000000 долларов США ∗ (1 + 0,05) 5−1000000 долларов США

5 — \ text {\ 1,000,000} \\ & = \ text {\ 276,281,60} \ end {выровнено}

1000000 долларов США ∗ (1 + 0,05) 5−1000000 долларов США

Предположим, вы хотите рассчитать сложные проценты по депозиту в 1 миллион долларов. Однако этот конкретный депозит начисляется ежемесячно. Годовая процентная ставка составляет 5%, а проценты начисляются по ставке сложного процента в течение пяти лет.

Чтобы рассчитать ежемесячный процент, просто разделите годовую процентную ставку на 12 месяцев. Итоговая ежемесячная процентная ставка составляет 0,417%. Общее количество периодов рассчитывается путем умножения количества лет на 12 месяцев, поскольку проценты начисляются по ежемесячной ставке.{60} — \ text {\ 1,000,000} \\ & = \ text {\ 283 614,31} \ end {выровнено} 1000000 долларов США * (1 + 0,00417) 60−1000000 долларов США

Расчет совокупного процентного дохода по сберегательным депозитам каждый год

Может быть трудно постоянно вкладывать деньги в сбережения, но почти каждый каждый год получает какую-то непредвиденную прибыль в виде подарков на день рождения, праздничных подарков или налоговой декларации. Это может помочь вам узнать, какой будет будущая стоимость ваших вкладов. Этот калькулятор поможет вам определить будущую стоимость вашего сберегательного счета.

Сначала введите свои первоначальные вложения и годовой депозит, который вы планируете внести. Затем укажите годовую процентную ставку и количество лет, в течение которых вы хотите инвестировать. Нажмите РАССЧИТАТЬ, и вы получите два числа: будущую стоимость вашего счета и ваш общий процентный доход. Вы также можете установить ставку подоходного налога и уровень инфляции, чтобы увидеть, как эти факторы повлияют на вашу общую сэкономленную сумму и покупательную способность ваших денег. После расчета доходов вы можете нажать кнопку СОЗДАТЬ ПЕЧАТНЫЙ ОТЧЕТ в нижней части калькулятора, чтобы создать отчет.Финансовые учреждения, которые в настоящее время предлагают вкладчикам высокодоходные сбережения, перечислены под калькулятором.

Сложные проценты: будущая стоимость годовых сбережений

Когда вы начнете планировать свое финансовое будущее, вам в какой-то момент нужно будет решить вопрос о начислении сложных процентов. Вопреки распространенному мнению, компаундирование предназначено не только для гуру с Уолл-стрит. Это выгодно всем, кто хочет инвестировать в свое будущее.Сложные проценты могут помочь вам составить удобный пенсионный план и со временем увеличить доходность ваших инвестиций.

Что такое сложный процент?

По сути, сложное начисление означает, что ваши проценты приносят проценты. Вы не только получаете проценты по основному депозиту, но и зарабатываете на их сумме, поэтому ваш основной депозит растет быстрее, чем если бы вы только что заработали проценты только по депозиту. От того, как часто вы начисляете начисление сложных процентов, зависит, насколько быстро будет расти ваш депозит, при этом чем больше периодов начисления сложных процентов, тем больше начисляются проценты.n, где:

- FV представляет будущую стоимость инвестиции

- PV представляет собой приведенную стоимость инвестиций

- i представляет собой процентную ставку, полученную за каждый период

- n представляет количество периодов

Вышеупомянутый калькулятор рассчитывает проценты ежегодно после каждого депозита. Депозиты вносятся в начале каждого года. Если у вас изначально было накоплено 5000 долларов и вы хотите внести 1000 долларов в начале второго года, вы должны установить начальную сумму депозита на уровне 4000 долларов, так как остальные 1000 долларов будут автоматически добавляться в начале каждого года.

Большинство банков США ежедневно добавляют сложные проценты на счет и добавляют их на счет в конце месяца на основе среднего дневного баланса за каждый месяц.

Выгода от начисления процентов

Преимущество сложного процента простое: это отличный способ со временем заработать больше богатства. Конечно, как и в случае с любыми другими инвестициями, требуется время, чтобы увидеть полный эффект от компаундирования, поскольку он наиболее эффективен в течение длительных периодов времени. В нашем примере, приведенном выше, вам потребуется около 14 лет, чтобы удвоить свой основной депозит.Чтобы ускорить процесс, вы можете увеличивать процентную ставку ежедневно, а не ежеквартально или ежегодно. Мы предоставляем калькулятор, который позволяет вам параллельно сравнивать частоты сложения.

Конечно, как и в случае с любыми другими инвестициями, требуется время, чтобы увидеть полный эффект от компаундирования, поскольку он наиболее эффективен в течение длительных периодов времени. В нашем примере, приведенном выше, вам потребуется около 14 лет, чтобы удвоить свой основной депозит.Чтобы ускорить процесс, вы можете увеличивать процентную ставку ежедневно, а не ежеквартально или ежегодно. Мы предоставляем калькулятор, который позволяет вам параллельно сравнивать частоты сложения.

В следующей таблице показано, как $ 10 000, инвестированные в течение года под 2,3% годовых, приносят проценты в течение года с различной частотой начисления сложных процентов.

| Частота смешивания | АПРЕЛЬ | APY | Проценты |

|---|---|---|---|

| Годовой | 2.3% | 2.30000% | 230,00 $ |

| Ежеквартально | 2,3% | 2,31991% | $ 231,99 |

| Дважды в месяц | 2,3% | 2,322 15% | $ 232.22 |

| Ежемесячно | 2,3% | 2,324 40% | $ 232,44 |

| Раз в полгода | 2,3% | 2.32553% | $ 232,55 |

| 2 раза в неделю | 2,3% | 2,32561% | $ 232,56 |

| Еженедельно | 2,3% | 2,3 26 13% | $ 232,61 |

| Ежедневно | 2,3% | 2,32 658% | $ 232,66 |

| Непрерывный | 2,3% | 2,3 26 65% | 232 доллара.67 |

Более частое начисление сложных процентов приводит к более высокому процентному доходу, а более высокая годовая процентная доходность способствует дальнейшему росту, когда процентные ставки могут увеличиваться в течение многих лет.

Чем раньше, тем лучше

Даже если начать откладывать никогда не поздно, лучше начинать начислять проценты как можно раньше, чтобы у вашего депозита было больше времени для роста. Если вам 33 года и вы начинаете накапливать 100 долларов в месяц под 1,5 процента годовых, то к 70 годам вы заработаете почти 60 000 долларов.Сравните это с началом в 66 лет, когда вы заработаете всего 5000 долларов к 70 годам.

Работает в обоих направлениях

Возможно, вы слышали термин «сложные проценты», используемый в отношении ссуды или долга, которые вы должны. К сожалению, начисление сложных процентов может работать в обоих направлениях, и вы всегда должны стремиться заработать, а не платить. Если предположить, что компания, выпускающая вашу кредитную карту, взимает 20% процентов с любого невыплаченного остатка, ваш баланс в 1000 долларов может легко превратиться в долг в 1200 долларов к концу года. Если вы выплачиваете долги быстро, сложные процентные ставки не сильно повредят.Однако, если вы склонны делать минимальные платежи, вы будете выплачивать основную сумму гораздо медленнее, в результате чего больше денег будет потрачено на проценты.

Хотя сложный процент не сделает вас богатым в одночасье, это отличный способ постепенно увеличивать свое богатство с течением времени. Однако имейте в виду, что эта концепция также работает в пользу ваших должников.

Изменить настройки конфиденциальности

Процентная ставка — расчет простых и сложных процентных ставок

Что такое процентная ставка?

Процентная ставка относится к сумме, взимаемой кредитором с заемщика за любую форму долга Текущий долг В балансе текущая задолженность — это долги, подлежащие выплате в течение одного года (12 месяцев) или менее.Он указан как текущее обязательство и как часть заданного, обычно выражается в процентах от основной суммы долга. Заимствованный актив может быть в форме денежных средств. Денежные активы. Денежные активы имеют фиксированную стоимость в денежных единицах (например, долларах, евро, иенах). Они указаны в виде фиксированной стоимости в долларовом выражении, крупных активов, таких как автомобили или здания, или просто потребительских товаров. В случае более крупных активов процентная ставка обычно называется «арендной ставкой».

Они указаны в виде фиксированной стоимости в долларовом выражении, крупных активов, таких как автомобили или здания, или просто потребительских товаров. В случае более крупных активов процентная ставка обычно называется «арендной ставкой».

Процентные ставки прямо пропорциональны величине риска Системный риск Системный риск можно определить как риск, связанный с крахом или банкротством компании, отрасли, финансового учреждения или всей экономики.Это риск серьезного сбоя финансовой системы, когда возникает кризис, когда поставщики капитала теряют доверие к пользователям капитала, связанным с заемщиком. Проценты начисляются как компенсация убытков, причиненных активу в результате его использования. В случае предоставления ссуды кредитор мог вложить деньги в какое-либо другое предприятие вместо того, чтобы давать их в качестве ссуды. В случае ссуды активов кредитор мог получать доход, используя сам актив. Таким образом, взамен этих упущенных возможностей в качестве компенсации применяются процентные ставки.

Годовая процентная ставка — это ставка, которая применяется в течение одного года. Процентные ставки могут применяться в разные периоды, например, ежемесячно, ежеквартально или два раза в год. Однако в большинстве случаев процентные ставки выражены в годовом исчислении.

Процентная ставка также может относиться к ставке, которую банк выплачивает своим клиентам за хранение вкладов в банке.

Фиксированная и плавающая (переменная) ставка

Процентные ставки могут быть фиксированными, при этом ставка остается постоянной в течение всего срока кредита, или плавающая Плавающая процентная ставка Плавающая процентная ставка относится к переменной процентной ставке, которая изменяется в течение срока действия кредита. долгового обязательства.Это противоположно фиксированной ставке., Где ставка является переменной и может колебаться в зависимости от справочной ставки. Более подробную информацию об этих двух типах ссуд можно найти в следующей статье: Характеристики ссуды. Характеристики ссуды Основные характеристики ссуд включают обеспеченные и необеспеченные ссуды, амортизационные и неамортизируемые ссуды, а также ссуды с фиксированной и переменной ставкой. (плавающие) займы.

Характеристики ссуды Основные характеристики ссуд включают обеспеченные и необеспеченные ссуды, амортизационные и неамортизируемые ссуды, а также ссуды с фиксированной и переменной ставкой. (плавающие) займы.

Стоимость заимствования

Процентные расходы — также известные как стоимость заимствования денег — можно разделить на два следующих типа:

# 1 Простые проценты

Этот тип процентов рассчитывается на оригинале. или основная сумма кредита.Формула для расчета простых процентов Простые проценты Формула простых процентов, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. составляет:

Например, если простая процентная ставка составляет 5% по ссуде в размере 1000 долларов сроком на 4 года, общая простая процентная ставка будет равна: 5% x 1000 долларов США x 4 = 200 долларов.

# 2 Сложные проценты

Сложные проценты Скорость роста составных процентов Сложная скорость роста — это мера, используемая специально в контексте бизнеса и инвестирования, которая показывает скорость роста за несколько периодов времени. Это показатель постоянного роста ряда данных. Самым большим преимуществом совокупной скорости роста является то, что метрика учитывает эффект сложения. рассчитывается не только на основе основной суммы, но и на основе накопленных процентов за предыдущие периоды.По этой причине его также называют «проценты по процентам». Формула сложных процентов выглядит следующим образом:

Где:

- P = Основная сумма

- i = Годовая процентная ставка

- n = Количество периодов начисления сложного процента за год

В отличие от простых процентов Простые проценты Формула, определение и пример простых процентов. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов.Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. Сумма сложных процентов не будет одинаковой для всех лет, потому что она также учитывает накопленные проценты за предыдущие периоды. .

Простой процент — это расчет процентов, который не учитывает эффект начисления процентов.Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. Сумма сложных процентов не будет одинаковой для всех лет, потому что она также учитывает накопленные проценты за предыдущие периоды. .

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Реальные и номинальные процентные ставки

Номинальная процентная ставка — это ставка без поправок на инфляцию.Фискальная политика Фискальная политика относится к бюджетной политике правительства, которая предполагает, что правительство контролирует уровень своих расходов и налоговые ставки. Другими словами, независимо от уровня инфляции в экономике, проценты, полученные, например, по депозиту, будут оставаться таким же даже через несколько лет.

Реальная процентная ставка учитывает уровень инфляции. Выплата основной суммы долга плюс проценты измеряется на основе реальных условий по сравнению с покупательной способностью суммы на момент ее заимствования, ссуды, инвестирования или депонирования.

Важно учитывать влияние инфляции на покупательную способность, потому что это единственный способ узнать, действительно ли вы получаете доход от выплачиваемых процентов. Например, если вы вкладываете деньги в банк и зарабатываете номинальные 2% годовых — если уровень инфляции составляет 4%, то с точки зрения покупательной способности деньги, которые у вас есть на депозите, фактически теряют 2% своей стоимости каждый год. . Реальная норма прибыли на процентном счете — это номинальная процентная ставка МИНУС уровня инфляции.Заявленная процентная ставка — это просто «номинальная» ставка, означающая «только номинально», то есть не РЕАЛЬНАЯ ставка, которую можно заработать.

Факторы, влияющие на процентные ставки

1. Силы спроса и предложения

Процентные ставки зависят от спроса и предложения кредитов в экономике. Увеличение спроса на кредит в конечном итоге приводит к повышению процентных ставок или стоимости заимствования. И наоборот, увеличение предложения кредита приводит к снижению процентных ставок.Предложение кредита увеличивается, когда увеличивается общая сумма заимствованных денег.

Например, когда деньги хранятся в банках, они, в свою очередь, используются банками для инвестиционной деятельности или для ссуды в другом месте. По мере того как банки ссужают больше денег, появляется больше кредитов, и, следовательно, увеличивается объем заимствований. Когда это происходит, стоимость заимствования снижается (из-за нормальной экономики спроса и предложения).

2. Инфляция

Чем выше уровень инфляции, тем выше повышаются процентные ставки.Это потому, что проценты, полученные по ссудным деньгам, должны компенсировать инфляцию. В качестве компенсации за снижение покупательной способности денег, которые будут возвращены в будущем, кредиторы взимают более высокие процентные ставки.

3. Правительство

В некоторых случаях денежно-кредитная политика правительства влияет на размер процентных ставок. Кроме того, когда правительство покупает больше ценных бумаг, банки получают больше денег, которые можно использовать для кредитования, и, таким образом, процентные ставки снижаются.Когда правительство продает эти ценные бумаги, деньги из банков истощаются, что дает банкам меньше денег для целей кредитования и приводит к повышению процентных ставок.

Ссылки по теме

Спасибо за то, что прочитали это руководство по процентным ставкам. Чтобы продолжить карьеру аналитика финансового моделирования и оценки (FMVA) ® Сертификация FMVA® Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, эти дополнительные ресурсы CFI будут полезны:

- Стоимость долга Долг Стоимость долга — это доход, который компания предоставляет своим заемщикам и кредиторам. Стоимость долга используется в расчетах WACC для анализа оценки.

- Купонная ставкаКупонная ставкаКупонная ставка — это сумма годового процентного дохода, выплачиваемого держателю облигации, на основе номинальной стоимости облигации.

- Закон предложения Закон предложения Закон предложения является основным принципом в экономике, который утверждает, что, при условии, что все остальное является постоянным, увеличение цены товаров между совместно контролируемыми юридическими лицами в пределах

Стоимость долга используется в расчетах WACC для анализа оценки.

Стоимость долга используется в расчетах WACC для анализа оценки.Как банк рассчитывает проценты по вашим фиксированным депозитам?

Для многих расчет чего-либо может показаться скучным или сложным; но знание того, как рассчитывается процент FD, может помочь вам получить больше от ваших инвестиций.

Если вы думаете, что это сложно, мы здесь, чтобы упростить вам задачу!

Срочный депозит — это безопасное и простое вложение, для которого требуется только одноразовый депозит. Вы можете внести в банк денежную сумму, называемую основной суммой, на фиксированный период времени (владение). В течение этого периода по депозиту будут начисляться проценты. По окончании вы получите обратно свой депозит вместе с процентами. Экономия на заработке!

Любой, у кого есть банковский счет, может открыть FD всего за 1000 рупий.Минимальный срок — 7 дней.

Существует два метода расчета процентов по фиксированному депозиту: простые проценты и сложные проценты. Банки могут использовать как в зависимости от срока владения, так и от суммы депозита.

В чем разница между ними? При использовании простых процентов проценты начисляются только на основную сумму. При сложных процентах проценты начисляются как на основную сумму, так и на проценты.

Простые процентыЭто простой способ.Он рассчитывается путем умножения основной суммы, процентной ставки и периода времени.

Формула для простого процента (SI): «основная сумма x процентная ставка x период времени, деленная на 100» или (P x Rx T / 100).

Где,

P = основная сумма; R = годовая процентная ставка; T = количество периодов (в годах)

ПримерТеперь, если вы инвестируете 10 000 рупий под 8% годовых за 5 лет можно так рассчитать проценты.

Шаг 1 : 10 000 x 8 x 5 = рупий.4,00,000

Шаг 2 : Теперь разделите полученное значение на 100. Вы получите 4000 рупий.

Итак, процент, который вы зарабатываете за 5 лет, составляет 4000 рупий.

Следовательно, если вы инвестируете 10000 рупий в фиксированный депозит под 8% годовых, простые проценты, вы получите обратно 14 000 рупий в конце 5 лет.

Сложные процентыВ этом методе вы получаете проценты на основную сумму, а также проценты на проценты. Многие банки предлагают сложные проценты по фиксированным депозитам, но вам следует убедиться, что вы получаете хорошую процентную ставку.

Например, если банк предлагает 8% годовых. для 5-летнего депозита, при котором проценты начисляются ежегодно. Итак, если вы инвестируете 10000 рупий, мы можем рассчитать проценты, как показано ниже:

Год 1Во-первых, мы используем метод простых процентов за первый год.

10 000x8x1 / 100 = 800

рупийТаким образом, проценты, полученные за первый год, составляют 800 рупий.

Эта сумма возвращается к основной сумме. Таким образом, основная сумма за второй год становится рупий.10 800.

Год 2Теперь, на второй год, вы заработаете 8% на 10 800 рупий.

10,800x8x1 / 100 = 864 рупий

Вы зарабатываете 864 рупий по процентам. Это снова добавляется к основному. Итак, теперь на вашем депозите 11 644 рупия.

Таким образом, мы можем рассчитать сложные проценты на следующие три года. Но некоторые банки получают сложные проценты ежемесячно, ежеквартально и каждые полгода. Таким образом, вместо того, чтобы рассчитывать это таким образом, мы можем использовать простую формулу, которая умножает основную сумму на процентную ставку, повышенную на количество периодов в годах.

Таким образом, вместо того, чтобы рассчитывать это таким образом, мы можем использовать простую формулу, которая умножает основную сумму на процентную ставку, повышенную на количество периодов в годах.

Сложный процент (CI) = P {(1 + i / 100) n — 1}

Где, P = основная сумма; n = количество лет; i = процентная ставка за период

Следовательно, в приведенном выше примере вы зарабатываете

CI = 10 000 {(1 + 8/100) 5 — 1} = 4 693

рупийОбщая сумма = 14 693

рупийТеперь мы видим, насколько больше мы зарабатываем на сложные проценты. Банковское дело не должно быть сложным, и такие банки, как AU Bank, предлагают простые и удобные банковские операции без каких-либо проблем.Инвестирование в наши FD дает вам преимущества, которые включают сложные проценты, варианты ежемесячных выплат и высокие процентные ставки!

О чем следует помнитьКогда вы инвестируете в FD, помните, что процентная ставка не одинакова для всех видов владения. Если вы выберете самый длительный доступный срок, это не означает, что вы получите самую высокую процентную ставку. Вам следует проверить таблицу процентных ставок, обычно доступную на веб-сайте банка, и выбрать срок полномочий, который дает вам самую высокую процентную ставку с формулой сложных процентов.

FD — очень безопасное и прибыльное вложение. Инвестируйте с умом, и вы сможете пожинать плоды, заставляя свои деньги работать на вас.

Узнайте больше о том, что такое фиксированный депозит в Индии

Расмус — математика, проценты и проценты

Расмус — математика, проценты и проценты — Урок 6| 2004 Rasmus ehf | Проценты и проценты | Печать |

Урок 6

Процент:

Если

вы храните деньги в банке, банк платит вам за использование денег. Деньги

они платят проценты. Проценты рассчитываются как процент от остатка в банке.

Деньги

они платят проценты. Проценты рассчитываются как процент от остатка в банке.

Если у вас на банковском счете 1500 евро на год и процентная ставка 12% годовых. (pa. означает в год = в год), вы можете узнать сумму процентов, рассчитав процент.

процентная ставка (% годовых) основная сумма = проценты

0,12 1500 евро = 180

Сумма проценты, полученные за год, составляют 180 евро.

Верх страницы!

Проценты со временем:

Если у вас есть 1500 евро на банковском счете на полгода или 6 месяцев, процент заработанных процентов составит:

| это проценты за пол года. |

Это может быть рассчитывается сразу, включая коэффициент времени (t) в формуле.

процентная ставка основная сумма раз = проценты

| 0,12 1500 евро 0,5 = 90 евро | это проценты за пол года. |

| половина год |

Если сумма хранится на банковском счете 3 месяца, проценты рассчитываются как следует:

процентная ставка основной время = проценты ( rPt = I )

0.12 1500 евро 0,25 = 45 евро

Заработанные проценты на 3 месяца 45 евро. Верх страницы!

Компаундирование период:

Месяц равен из расчета 30 дней и 12 месяцев в году составляют 360 дней.

Если 26 августа вы положите 1500 евро на банковский счет под 12% годовых, сколько денег

будет ли на счету ноябрь. 8?

8?

| Первый рассчитать количество дней в периоде начисления процентов: | ||

| период | дней | |

| (30-26 августа) | 4 | |

| сентябрь | 30 | |

| Окт. | 30 | |

| ноя | 8 | |

| Всего: | 72 | |

72 дня из 360 равны 0.2 года. Заработанные проценты:

0,12 1500 евро 0,2 = 36 евро.

У вас будет основная сумма 1500 евро плюс проценты 36 = 1536 евро.

Верх страницы!

Расчет процентные ставки

Допустим, вы заработали 45 евро процентов по основной сумме 1500 евро за последние 3 месяцы.Как узнать годовую процентную ставку?

Примечание: три месяца составляют одну четвертую года ( 3 / 12 = 0,25).

| процентная ставка основной время = проценты | Используйте формулу для начисление процентов. |

| п. 1500 евро 0,25 = 375 евро | Положите известное значения. |

| п. 375 евро = 45 евро | Упростить с помощью умножение основной суммы на время |

| p = 45 / 375 = 0,12 = 12 / 100 = 12% | Разделить на

коэффициент r и преобразовать десятичную дробь в проценты. |

r P t = проценты r = процентная ставка, P = основной, t = время

Верх страницы!

Расчет период начисления процентов по формуле процентов

Заработанные проценты при основной сумме 18000 евро под 12% годовых.было 72 евро. Как долго (сложное период) хранились ли деньги на банковском счете?

| процентная ставка основной время = проценты | Используйте формулу для начисление процентов. |

| 0,12 18000 t = v | Введите значения для процентной ставки и основного долга. |

| 18000 т = 72 | Упростить с помощью умножение основной суммы на процентную ставку. |

| t = 72 / 18000 = 0,4 | Разделить на коэффициент т . |

| 0,4 = 4 / 10 и 360 4 / 100 = 144 дня | Умножьте количество дней в году по результату, чтобы получить количество дней в период начисления процентов. |

Верх страницы!

Расчет основной

Директор в по счету начислены проценты за 288 дней под 12% годовых.Сумма в банке на счету сейчас 1644 евро. Как мы находим основную сумму (сумма вкладываемых денег в аккаунте)?

Примечание: 288 дней из 360 — 0,8 года.

| процентная ставка основная сумма раз = проценты | Используйте формулу для начисление процентов. |

| 0,12 всего 0,8 = проценты | Введите значения

для процентной ставки и времени. |

| p + 0,12 целиком 0,8 = интересы + p | Добавить основной P к обеим сторонам уравнения. |

| p + 0,096p = 1644 | Умножить 0,12 и 0,8 и введите стоимость основной суммы плюс проценты. |

| 1.096p = 1644 | 1P + 0,096P = 1.096P |

| p = 1644 / 1.096 = 1500 евро | Разделить на фактор P, чтобы найти главный. |

The основная сумма была 1500 евро, а проценты по ней приносили 288 дней.

Верх страницы!

Проценты составлено за годы

Найдите 12% годовых на 1500 евро.

| 0,12 1500 евро = 180 евро | 1500 евро + 180 евро = 1680 евро |

| 1500 евро 1,12 = 1680 евро | 1680 евро — это 112% от 1500. |

Сложные проценты можно рассчитать за одну операцию, добавив 1 к процентной ставке (1.12) и умножение. Результат — основная сумма плюс проценты, полученные за один год.Чтобы найти новую основную сумму на дополнительные годы, продолжайте умножать по 1.12.

| 1 год | 1500 1,12 = 1680 евро | 1500 евро 1,12 = 1680 евро |

| 2 года | 1680 1,12 = 1881,6 | евро1500 евро 1,12 1,12 = 1881,6 |

| 3 года | 1881.6 1,12 = 2107,4 евро | 1500 евро 1,12 1,12 1,12 = 2107,4 евро |

Здесь мы видим начисленная сумма основного долга через 3 и 5 лет под 12% годовых:

| Составной главный после 3 года | 1500 евро 1,12 3 = 2107. 4 евро 4 евро | |

| Составной основная сумма через 5 лет | 1500 евро 1,12 5 = 2643,5 евро |

Главный плюс проценты через 5 лет (сложные проценты) составляют:

Формула для сложный основной капитал —

где:

| H = сложный основной капитал |

| ч = начальная основная сумма |

| п = процентная ставка |

| х = количество лет |

Верх страницы!

Попробуйте викторину 6 по процентам и интересам.

Рассчитать проценты

Вы когда-нибудь задумывались, как вы зарабатываете проценты на своем сберегательном счете? Скорее всего, это не мешает вам спать по ночам, но вот простое руководство, которое поможет вам оценить свой потенциал сбережений.

Для расчета процентов на ваши наличные используются три важных параметра — основная сумма, процентная ставка и время.

1. Принципал

Основная сумма — это, по сути, сумма сбережений для получения процентов. Рекомендуется, чтобы домохозяйства оставляли зарплату за два месяца в качестве фонда на черный день.

2. Процентная ставка

Это ставка, предлагаемая вашим финансовым учреждением, и процент от вашей основной суммы, который будет ежегодно становиться процентным.

Это проценты, выплачиваемые только на первоначально вложенную сумму. Например, если у вас есть сбережения (основная сумма) в размере 5000 долларов по ставке 4% в течение шести лет, ваши проценты будут составлять: 5000 долларов x 0,04 x 6 = 1200 долларов. Однако это предполагает, что вы тратите свои проценты сразу после их получения, а не храните их на своем сберегательном счете.

Это называется «проценты по процентам». Чем чаще выплачиваются проценты и реинвестируются на счет, тем выше итоговая прибыль. Это называется сложным процентом, что означает, что проценты выплачиваются на реинвестированные проценты. Другими словами, если вы оставите свои сбережения нетронутыми, они будут расти намного быстрее.

Например, если вы инвестировали 10 000 долларов в течение одного года под 7 процентов годовых, а проценты выплачиваются ежеквартально и реинвестируются, в конце года вы заработаете 175 долларов.Это потому, что 10 000 долларов х 0,07 х (3/12) = 175 долларов.

3. Время

Время откладывания так же важно для определения вашего дохода, как и процентная ставка. Например, хранение денежных средств на счете с высокой процентной ставкой только один год, вероятно, принесет вам меньше, чем если бы вы хранили их на счете с более низкой процентной ставкой в течение двух лет.

С помощью калькулятора сберегательного счета RateCity вы можете определить свой доход с еще большей точностью. Например, вы можете рассчитать влияние дополнительных вкладов, например, заработной платы.

Так что поэкспериментируйте с различными сценариями и методами сбережения, чтобы увидеть, какие изменения могут повлиять на ваш баланс здоровые привычки. А когда вы закончите считать, воплотите цифры в жизнь, выполнив поиск в Интернете лучших ставок по сберегательным счетам.

КАК ЭФФЕКТИВНО РАСЧЕТАТЬ ПРОЦЕНТНУЮ СТАВКУ

Простой процент упрощает расчет процентов, но усложняет преобразование кривой доходности. Взгляните на надежный способ облегчить задачу.

ЖАРГОННАЯ ПРОБКА

Прежде всего, уточним:

|

1.

КРИВАЯ ДОХОДНОСТИ Кривая доходности описывает сегодняшние рыночные ставки годовых для фондов с фиксированной ставкой и разными сроками погашения.

Например:

Таблица 1: Ставки нулевого купона

| Созревание (мес.) | ЦЕНОВАЯ СТАВКА НА ГОД |

| 0–3 | 4.0% |

| 0-6 | 4,2% |

| 0-9 | 4,4% |

Текущая процентная ставка для средств от 0 до 3 месяцев составляет 4% годовых. Котировки на более длительные сроки погашения немного выше.

2. ПРОСТОЙ ПРОЦЕНТ

Простая процентная основа — это давняя рыночная конвенция. Он был разработан для быстрого и надежного расчета процентов до изобретения современных калькуляторов.

Простой процент рассчитывает фактические процентные ставки и котировки, при этом проценты по процентам не включаются в рыночную рыночную ставку годовых.Простая процентная база — это рыночная конвенция для определения процентных ставок на краткосрочные периоды. «Краткосрочный» означает до одного года включительно.

Фактическая процентная ставка за данный период затем рассчитывается из простой процентной ставки путем прямого умножения указанной годовой ставки. Для иллюстрации давайте работать в фунтах стерлингов и использовать целые месяцы. Чтобы максимально упростить использование номера

, давайте внесем ровно 1 фунт стерлингов на срок от 0 до 3 месяцев.

В году, конечно, 12 месяцев (а не три).Таким образом, фактические проценты, подлежащие выплате за трехмесячный период (3/12 года), — это не указанные 4%, а, скорее,

.(3/12 x 0,04) x 1 фунт стерлингов = 0,01 фунта стерлингов.

Эта фактическая сумма процентов также известна как «периодические проценты» .

Общая сумма денежных средств (основная сумма + проценты), которую мы получаем через три месяца, составляет:

1,01 фунта стерлингов (= (1 + (3/12 x 0,04)) x 1 фунт стерлингов).

Аналогичным образом, общая процентная ставка по депозиту на 0-6 месяцев (6/12 года) по котируемой ставке 4,2% годовых (из Таблицы 1 выше) составляет:

(6/12 х 0.042) x 1 фунт стерлингов = 0,021 фунта стерлингов.

И общая сумма денег, которую мы получаем через шесть месяцев, составляет:

(1 + (6/12 x 0,042)) x 1 фунт стерлингов = 1,021 фунта стерлингов

Теперь ваша очередь.

Пожалуйста, рассчитайте (i) проценты и (ii) общую сумму возвращенных денежных средств из депозита от 0 до 9 месяцев в размере 1 фунта стерлингов. Котировочная ставка составляет 4,4% годовых. Ответы находятся в конце статьи 1

3. НУЛЕВАЯ СТАВКА КУПОНОВ

Все ставки, с которыми мы работали до сих пор, были с нулевыми купонами. Все они применимы к наличным деньгам, внесенным или взятым в долг сегодня (время 0) и возвращенным со всеми процентами в самом конце.

Например, наш депозит на 0-6 месяцев выше включает следующие денежные потоки:

(1) Мы платим 1 фунт сейчас и

(2) Мы получаем обратно (1 + (6/12 x 0,042)) x 1 фунт стерлингов = 1,021 фунта стерлингов через шесть месяцев.

4. СТАВКА ПЕРЕДАЧИ

Форвардные процентные ставки немного отличаются. Это ставки, которые мы можем зафиксировать сегодня, для срочных вкладов или займов, начиная с будущего.

Таблица 2: Форвардные ставки

| Созревание (мес.) | ЦЕНОВАЯ СТАВКА НА ГОД |

| 0–3 | 4.0000% |

| 3-6 | 4,35 64% |

Например, ставка на 3-6 месяцев составляет 4,3564% годовых. Это означает, что мы можем заблокировать себя сегодня, чтобы внести наличные через три месяца, чтобы вернуть наши деньги с заранее согласованными процентами через следующие три месяца. Проценты будут рассчитываться по заранее согласованной процентной ставке 4,3564% годовых, применяемой на 3/12 года.

Этот коэффициент 3/12 необходим, потому что перспективный период в 3-6 месяцев составляет три месяца.

Предположим, что наличные деньги на депозите составляют 1,01 фунта стерлингов.

Это также сумма, доступная из нашего депозита с более ранним сроком погашения на 0–3 месяца (= (1 + (3/12 x 0,04)) x 1 фунт стерлингов). Запираемся сегодня, чтобы внести эти 1,01 фунта стерлингов по адресу:

- Срок 3 месяца вернем:

(1 + (3/12 x 0,043564)) x 1,01 фунта стерлингов = 1,021 фунта стерлингов на срок 6 месяцев.

Это точно такая же сумма денег, которую мы получили от нашего альтернативного депозита с нулевым купоном на весь период 0–6 месяцев, который также вернул нам 1 фунт стерлингов.021

(см. Раздел «Простые проценты» ранее).

БЕЗ БЕСПЛАТНЫХ ОБЕДОВ

Два приведенных выше расчета являются примерами принципа «без бесплатного обеда». Оба альтернативных способа структурирования депозита от 0 до 6 месяцев производят точно такой же шестимесячный денежный поток в размере 1,021 фунта стерлингов.

Если бы две эквивалентные сделки не принесли точно такой же конечный денежный поток в 1,021 фунта стерлингов, все участники рынка предпочли бы более выгодную сделку. Спрос и предложение на рынке будут вызывать изменение рыночных цен до тех пор, пока соответствующие денежные потоки не вернутся в точный баланс, как и раньше. 2

Это известно как рыночный принцип ценообразования « без арбитража ». Мы можем использовать «без арбитража» для расчета подразумеваемых форвардных процентных ставок, конвертируя из заданных нулевых купонных ставок.

РАСЧЕТ ПРЕДВАРИТЕЛЬНЫХ ЦЕН: 3-6 МЕСЯЦЕВ

Форвардная рыночная процентная ставка (или доходность) связывает два связанных будущих денежных потока на рынке.

Например, окончательные денежные потоки от наших двух депозитов с нулевым купоном:

- 1,01 фунта стерлингов в срок 3 месяца

- £ 1. 021 в срок 6 месяцев

021 в срок 6 месяцев

021 в срок 6 месяцевСегодня мы можем взять на себя обязательство внести 1,01 фунта стерлингов через три месяца на следующий трехмесячный период. Этот депозит должен вернуть 1,021 фунта стерлингов при сроке погашения 6 месяцев. Это принцип «без арбитража», проиллюстрированный:

Соответствующая периодическая ставка доходности определяется по формуле: ((Денежные средства в конце) ÷ (Денежные средства в начале)) — 1

В данном случае периодическая ставка:

(1,021 фунта стерлингов ÷ 1,01 фунта стерлингов) — 1

= 1,0891% годовых за три месяца.

Как мы видели, краткосрочные процентные ставки указаны как простые ставки годовых.

Таким образом, (простые годовые) котируемые ставки умножаются на 3/12, чтобы рассчитать фактическую процентную ставку за трехмесячный период. Таким образом, чтобы преобразовать периодическую ставку на три месяца (1,0891%) в простую котируемую годовую ставку, нам необходимо произвести противоположную корректировку.

То есть умножить на 12/3:

1,0891% x 12/3

= 4,3564% годовая котируемая форвардная ставка для срока погашения 3-6 месяцев.

4,3564% — это действительно цифра, которую мы видели ранее в Таблице 2 и которую мы уже подтвердили ранее в разделе, озаглавленном «Форвардная ставка».Таким образом, наша конверсия «без арбитража» для преобразования нулевых купонных ставок в форвардные дает правильный ответ.

РАСЧЕТ ПРЕДВАРИТЕЛЬНЫХ ЦЕН: 6-9 МЕСЯЦЕВ

И снова ваша очередь.

Вы подсчитали ранее, что окончательный денежный поток от 0–9-месячного депозита в размере 1 фунта стерлингов с котировкой 4,4% годовых составляет 1,033 фунта стерлингов. Убедитесь, что вас все еще устраивает этот расчет. Если вам нужно освежиться, см. Ответ 1 в конце этой статьи.

Теперь используйте (1) 1,033 фунта стерлингов за девять месяцев и (2) 1 фунт стерлингов.021 через шесть месяцев (с нашего нулевого купонного депозита на 0–6 месяцев) для расчета форвардной котировки на 6–9 месяцев.