Как рассчитывается процентная ставка: Как правильно рассчитать проценты по кредиту в банке: формулы платежей и примеры

Калькулятор кредита онлайн ставки от 3%

В банковских организациях появляется все больше разных программ, которые можно быстро оформить на выгодных условиях с минимальным количеством документов. Будет нужно проанализировать, насколько подходит то или иное предложение. Если вы планируете попросить деньги в долг, воспользуйтесь возможностью оценить предстоящие затраты в режиме онлайн, а уже потом решить, насколько готовы к тому, чтобы выплатить долг, не допустив задержек. Удобным инструментом для таких целей является специальный кредитный калькулятор.

Когда понадобились заемные средства, необходимо не только выбрать учреждение, которое сможет их выдать, но и рассчитать переплату, ежемесячный платеж, ставку, чтобы понимать, как планировать свой бюджет в ближайшем будущем. Допустив просрочки по оплатам, можно столкнуться со штрафами и испортить себе КИ. Во избежание этого следует четко знать, какая сумма будет регулярно уходить на эту статью. Этот инструмент учитывает все основные кредитные параметры.

Какими опции предусмотрены

Это сервис, позволяющий все делать самостоятельно, не затрачивая времени на поездки в банки. Он дает возможность:

- узнать совокупную стоимость займа с учетом размера основной задолженности и начисленных процентов;

- получить подборку вариантов для заключения сделки с учетом имеющихся переменных;

- создать и сохранить график платежей.

В результате с самого начала пользователь способен оценить, какое «давление» будет оказываться на его бюджет после получения ссуды. Детально изучите несколько вариантов, сравните их и выбирайте тот, что выглядит самым выгодным. Комфортный подсчет в онлайн-формате экономит время: нет нужды куда-либо ехать, чтобы изучать примерные цифры.

Что учитывает

В первую очередь любой потребитель, подбирающий ссуду, обращает внимание на предлагаемые условия. Именно они и учитываются в калькуляторе кредита на портале banki. ru. В поля нужно только ввести основные переменные: предполагаемую сумму финансовой поддержки, процент и срок, на который выдаются деньги.

ru. В поля нужно только ввести основные переменные: предполагаемую сумму финансовой поддержки, процент и срок, на который выдаются деньги.

- Сумма — размер поддержки, который оказывается потребителю. Показатель не учитывает дополнительные начисления.

- Ставка — плата, назначаемая за использование денежных средств, которая выражена в процентах. Ее начисляют на полученную в долг сумму. Считается, что это главная характеристика любого кредита. На итоговую величину влияет сам рынок, сформированная КИ клиента, наличие других долгов, а также размер получаемого дохода.

- Срок — период, который дается на возврат денег. Он составляет от нескольких месяцев до 5 и более лет, что зависит от конкретного предложения и пожеланий заемщика. Чем дольше человек платит, тем меньше получается регулярный платеж. Важное значение имеет дата заключения договора, ведь с нее начинается начисление процентов.

Как выполнить расчеты

Инструмент для расчетов кредита на нашем сайте имеет простой и понятный интерфейс, а все действия выполняются в несколько кликов. От вас требуется только заполнить данные о будущем займе. Больше никаких операций делать не нужно: расчеты будут произведены в автоматическом режиме.

От вас требуется только заполнить данные о будущем займе. Больше никаких операций делать не нужно: расчеты будут произведены в автоматическом режиме.

В калькуляторе также можно выбрать определенный банк и один из его актуальных продуктов. В этом случае его параметры будут загружены автоматически, и вы сможете получить расчет на основании этой информации.

Кредитный калькулятор онлайн 2021. Рассчитать кредит в Красноярске

Виды потребительских кредитов для расчета на кредитном калькуляторе

Красноярские банки выдают кредиты физическим лицам на нецелевые нужды или для приобретения конкретных бытовых товаров или услуг. Вы можете посчитать на этом калькуляторе кредит:

- на ремонт квартиры или дома;

- на бытовую технику;

- на личные нужды;

- на строительство дома;

- автокредит на новые и подержанные автомобили;

- на высшее образование;

- на отдых и лечение;

- на рефинансирование кредитов в других банках.

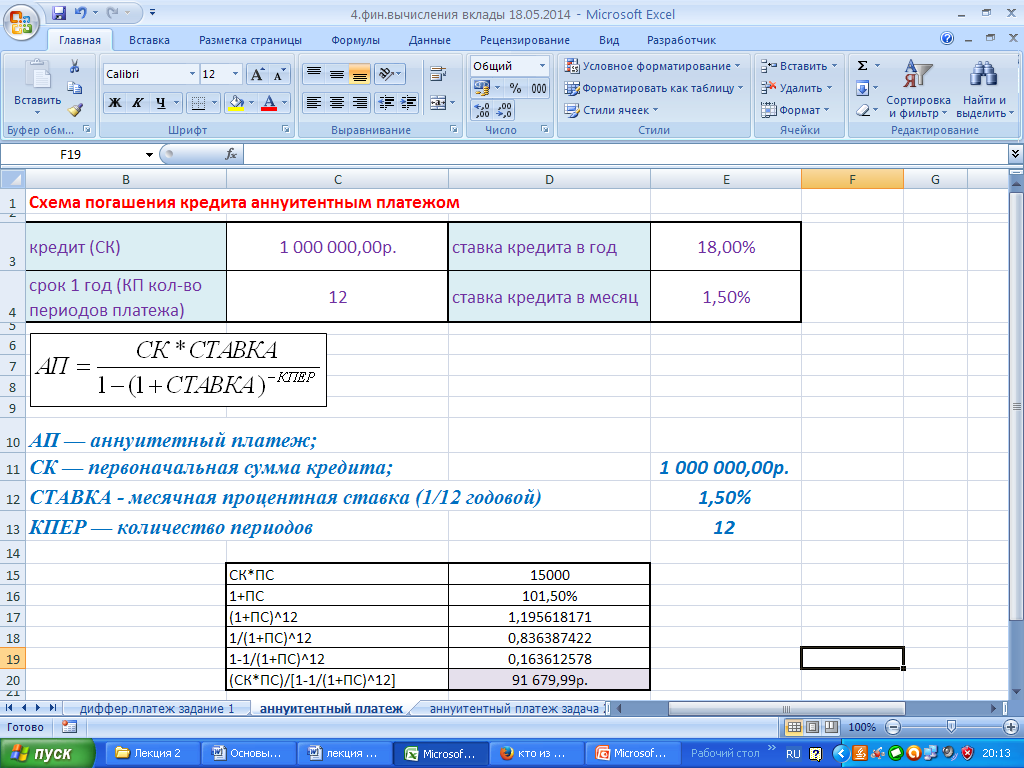

Аннуитетный калькулятор платежей

Данный кредитный калькулятор позволяет вам рассчитать аннуитетный платеж и сумму переплаты, если вы хотите взять потребительский кредит в Сбербанке, «ВТБ», «Газпромбанке», «Россельхозбанке», «Почта банке», «АТБ» и других ведущих банках Красноярского края. Погашение кредитов аннуитетными платежами применяется в большинстве коммерческих банков Красноярска при выдаче кредитов физическим лицам.

Аннуитетный платеж — это способ внесения ежемесячного платежа, при котором размер платежа остается

постоянным в течение всего срока кредитования.

Ежемесячный платеж заемщика состоит из части основного долга и процентов, начисленных на остаток задолженности.

Погашение кредита аннуитетными платежами выгодно тем, что заемщик платит одинаковые ежемесячные взносы

и имеет возможность долгосрочно планировать свой бюджет. Для одобрения аннуитетного кредита заемщику

потребуется подтвердить гораздо меньшую сумму своего ежемесячного дохода, чем при

дифференцированной системе платежей. Используйте этот кредитный калькулятор для предварительного расчета платежей.

Для одобрения аннуитетного кредита заемщику

потребуется подтвердить гораздо меньшую сумму своего ежемесячного дохода, чем при

дифференцированной системе платежей. Используйте этот кредитный калькулятор для предварительного расчета платежей.

Как рассчитать ежемесячный платеж на онлайн калькуляторе?

Чтобы рассчитать ежемесячный платеж по потребительскому кредиту, необходимо, во-первых,

выбрать сумму, срок и процентную ставку.

Как использовать результаты расчета на кредитном калькуляторе?

Рассчитав несколько вариантов платежей на калькуляторе, вы можете их себе распечатать, а затем отправить онлайн-заявку в один или несколько красноярских банков для

получения одобрения на выдачу денежных средств. Вы можете использовать этот калькулятор

и для пересчета своих платежей в случае досрочного погашения части долга и рефинансирования кредита полученного в другом банке.

Вы можете использовать этот калькулятор

и для пересчета своих платежей в случае досрочного погашения части долга и рефинансирования кредита полученного в другом банке.

Как получить выгодный потребительский кредит?

Чтобы получить выгодный потребительский кредит наличными по самой низкой процентной ставке в банках Красноярского края, будьте готовы предоставить документы, подтверждающие ваш личный и совокупный семейный доход. Многие банки Красноярска предлагают снижение процентной ставки до 2,5% годовых, если заемщик получает зарплату на карту или личный счет у них, а также готов дополнительно застраховать свою жизнь на период выплаты задолженности.

Плохая кредитная история заемщика может стать причиной отказа в одобрении и выдаче денег. Поэтому старайтесь не нарушать сроки и суммы внесения платежей, предусмотренных графиком.

После предварительного расчета на кредитном калькуляторе вы можете отправить онлайн-заявку в разделе «Кредиты в банках

Красноярска».

Кредитный калькулятор 🖩, рассчитать потребительский кредит онлайн для физических лиц от банка Восточный

Расчет кредита на онлайн калькуляторе

Все продукты банка «Восточный» отличаются доступностью, понятными гибкими условиями и упрощенной процедурой выдачи. В момент подписания договора заемщикам становятся точно известными размер переплаты и ежемесячного платежа. Эти данные также можно узнать предварительно с помощью калькулятора, до подачи заявки, чтобы объективно оценить личные финансовые возможности.

На нашем официальном сайте размещен кредитный калькулятор с возможностью рассчитать платежи онлайн, использовать который можно всегда, в любое удобное время.

Расчет процентов по кредиту

Динамичный, наглядный, бесплатный калькулятор для расчета ежемесячного платежа, суммы переплаты и процентной ставки, который позволяет сделать следующее:

- выбрать сумму займа в рамках лимита;

- указать приемлемый срок кредитования;

- узнать сумму ежемесячного платежа и переплаты.

Параметры для расчета можно менять, вводить многократно, результаты появляются мгновенно, без обновления страницы. Полученные значения носят ознакомительный характер. Их целесообразно сравнить со своим доходом. Статистика свидетельствует, что безболезненная для бюджета сумма ежемесячного платежа должна составлять не более 30 % от доходов заемщика или его семьи. Рекомендуем учесть эти данные при расчетах.

Для использования сервиса нажмите на пункт «Рассчитать», введите исходные данные, проанализируйте результат. Простой, понятный интерфейс не вызывает затруднений даже у неопытных пользователей.

Калькулятор рассчитывает займы для физических лиц по стандартным формулам и алгоритмам. Заемщикам не нужно изучать способы начисления процентов, производить сложные математические действия. Просто используйте готовые данные для оценки платежеспособности по условиям банка.

Погашение долга

Даже тщательно спрогнозированные планы подвержены влиянию жизненных обстоятельств. Каждый заемщик может оказаться в сложной финансовой ситуации. Если по каким-либо причинам вы не можете сделать очередной платеж, следует обсудить проблему с менеджером банка, выяснить возможность отсрочки возврата долга за счет увеличения срока платежей.

Каждый заемщик может оказаться в сложной финансовой ситуации. Если по каким-либо причинам вы не можете сделать очередной платеж, следует обсудить проблему с менеджером банка, выяснить возможность отсрочки возврата долга за счет увеличения срока платежей.

В случае объективных затруднений с выплатами мы готовы в индивидуальном порядке предоставить кредитные каникулы сроком на 1–3 месяца. В течение этого времени заемщик вносит только проценты по кредиту. Срок договора продлевается на период отсрочки платежей.

К договору прилагается график платежей ссуды. В нем указаны даты внесения и размер ежемесячного платежа. Эту же информацию можно узнать по телефону, а также с помощью дистанционных сервисов.

Ставка по кредиту — урок. Основы финансовой грамотности, 7-9 класс.

Ставка по кредиту

При выборе типа кредитования заёмщики (вне зависимости от целей кредита) в первую очередь обращают внимание на процентную ставку. Чем ниже процент по кредиту, тем меньше будет его конечная стоимость и размер ежемесячного платежа.

Обрати внимание!

Однако не все заёмщики до конца осознают, из чего складывается процентная ставка по кредиту, также не все понимают, как произвести расчёт стоимости займа, зная это значение.

Процент годовых — это тот процент, который высчитывается от всей суммы долга за один год.

Если, например, срок кредитования \(5\) лет, то проценты взимаются за каждый год пользования займом и рассчитываются от остатка основного долга.

Обрати внимание!

Разные финансовые организации начисляют проценты по разным схемам. Так, например, микрофинансовые организации проценты за пользование заёмными средствами начисляют ежедневно, а банки, как правило, рассчитывают процент на один год.

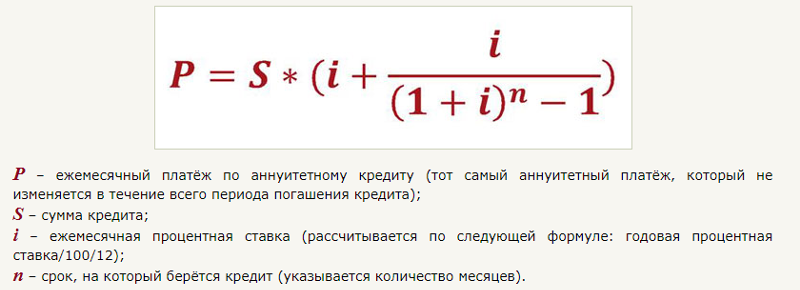

Формула расчёта ежемесячных платежей по кредиту зависит от системы погашения долга.

Система погашения может быть:

Разница между ними заключается в том, что при аннуитетной системе размер ежемесячных платежей одинаков на протяжении всего срока кредитования, а при дифференцированной системе он ежемесячно снижается.

Как повлиять на процентную ставку

Банки дают деньги в кредит каждому клиенту на разных условиях, хотя по одной и той же программе кредитования, поскольку возможны специальные условия для:

- постоянных клиентов;

- клиентов, получающих заработную плату на карту данного банка;

- клиентов, уже бравших кредит в данном банке и успешно его погасивших.

На итоговую стоимость кредита также оказывают влияние:

- размер заработной платы клиента;

- наличие обеспечения;

- кредитная история;

- возраст и семейное положение заёмщика.

Чтобы получить максимально выгодное предложение, нужна стабильная и высокооплачиваемая работа, большой трудовой стаж и «чистая» кредитная история.

Обрати внимание!

Если же у заёмщика есть досрочно погашенные кредиты, то для него зачастую процент по новым займам будет выше, поскольку банки теряют прибыль, когда клиент рассчитывается ранее запланированного.

Таким образом, прежде чем брать кредит, необходимо уточнить не только процентную ставку, но и дополнительные условия кредитования.

От чего зависит процентная ставка на потребительский кредит

Процентная ставка — один из основных критериев, по которым потенциальные заемщики оценивают кредитные предложения. Зачастую клиенты банков ориентируются на наименьшую ставку, но это не всегда верно. Предлагаем разобраться, от чего зависит процентная ставка на потребительский кредит и как выбрать оптимальную кредитную программу.

Факторы, которые влияют на ставки по кредитам, условно можно разделить на несколько категорий:

- общая экономическая ситуация, а также ключевая ставка Центрального банка Российской Федерации;

- кредитная стратегия каждого отдельного банка;

- выбранные параметры кредитной программы;

- финансовые обстоятельства заемщика.

Экономические факторы

Ключевая ставка Центробанка РФ — это инструмент регулирования в финансовой системе страны.

Стратегия банка

Также процентная ставка на потребительский кредит зависит от стратегии, принятой в банке. Некоторые кредитно-финансовые организации нацелены на увеличение кредитного портфеля, поэтому активно привлекают клиентов и нередко снижают требования к заемщикам. Другие банки могут быть заинтересованы в привлечении депозитов и ограничивают выдачу кредитов через установление консервативных условий и более высоких ставок.

Кредитные параметры

В большинстве случаев процентная ставка на потребительский кредит также зависит от суммы и сроков кредитования. В банке долгосрочный крупный кредит может выдаваться под меньшую ставку, чем небольшой краткосрочный. Перед оформлением договора имеет смысл уточнить, как меняются проценты по кредиту с учетом сроков и сумм. В отдельных случаях, чтобы получить выгодную ставку, может оказаться разумным взять чуть больший кредит, чем планировалось изначально, с возможностью погашать его досрочно.

Финансовые обстоятельства заемщика

Стоит отметить, что процентная ставка на потребительский кредит определяется индивидуально для каждого клиента. При этом банк учитывает много факторов:

- кредитную историю заемщика;

- факт трудоустройства и наличие постоянного дохода;

- соотношение доходов и расходов;

- наличие движимого и недвижимого имущества в собственности;

- наличие в семье заемщика детей и взрослых на иждивении;

- возможность предоставить залог или пригласить поручителей;

- и другие обстоятельства.

В виду того, что каждому заемщику процентная ставка на потребительский кредит утверждается персонально, не имеет особо смысла сравнивать минимальные ставки в разных банках. Гораздо эффективнее обратиться за консультацией в интересные вам банки и попросить сделать предварительный расчет с учетом вашей финансовой ситуации. Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Поделиться с друзьями:

ЕМИСС

Единая межведомственная информационно-статистическая система (ЕМИСС) разрабатывалась в рамках реализации федеральной целевой программы «Развитие государственной статистики России в 2007-2011 годах».

Целью создания Системы является обеспечение доступа

с использованием сети Интернет государственных органов,

органов местного самоуправления, юридических и физических

лиц к официальной статистической информации, включая

метаданные, формируемой в соответствии с федеральным

планом статистических работ.

ЕМИСС представляет собой государственный информационный ресурс, объединяющий официальные государственные информационные статистические ресурсы, формируемые субъектами официального статистического учета в рамках реализации федерального плана статистических работ.

Доступ к официальной статистической информации, включенной в состав статистических ресурсов, входящих в межведомственную систему, осуществляется на безвозмездной и недискриминационной основе.

Система введена в эксплуатацию совместным приказом

Минкомсвязи России и Росстата от 16 ноября 2011 года

№318/461.

Координатором ЕМИСС является Федеральная служба государственной статистики.

Оператором ЕМИСС является Министерство связи и массовых коммуникаций РФ».

Контактная информация

В случае возникновения проблем при работе с системой пишите нам:

[email protected]

или звоните:

рассчитать ипотеку, расчет ипотечного кредита в банке на квартиру

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Тюмени или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Тюмени. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Тюмени. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

Как рассчитать проценты по кредиту

Когда вы занимаете деньги, кредитор попросит вас вернуть эти средства с течением времени. Но банки ожидают, что им будут платить за свои услуги и за риск, который они берут на себя при ссуде денег. Это означает, что вы не просто вернете деньги, которые взяли взаймы. Вы вернете ссуду плюс дополнительную сумму, известную как проценты.

Проценты — это один из основных способов получения прибыли кредиторами, банками и эмитентами кредитных карт. Вот как работают проценты и как рассчитать стоимость заимствования денег.

Что такое проценты по кредиту?

Проценты — это цена, которую вы платите, чтобы занять деньги у кого-то другого. Если вы возьмете личную ссуду в размере 20 000 долларов, вы можете заплатить кредитору в общей сложности почти 23 000 долларов в течение следующих пяти лет. Эти дополнительные 3000 долларов — это проценты.

По мере того, как вы погашаете ссуду с течением времени, часть каждого платежа идет на сумму, которую вы взяли в долг (которая является основной суммой), а другая часть идет на процентные расходы. Взимаемые проценты по кредиту зависят от вашей кредитной истории, дохода, суммы ссуды, условий ссуды и текущей суммы долга.

Как рассчитать проценты по кредиту

Чтобы максимизировать прибыль, кредиторы используют разные подходы к начислению процентов. Подсчет процентов по кредиту может быть трудным, поскольку некоторые виды процентов требуют немного больше математики.

Простые проценты

Если кредитор использует метод простых процентов, легко рассчитать проценты по ссуде, если у вас есть правильная информация. Соберите такую информацию, как основная сумма кредита, процентная ставка и общее количество месяцев или лет, в течение которых вы будете платить по ссуде.Вы можете столкнуться с простым процентом по краткосрочным кредитам. Однако способ взимания процентов у большинства банков и кредиторов более сложен.

Соберите такую информацию, как основная сумма кредита, процентная ставка и общее количество месяцев или лет, в течение которых вы будете платить по ссуде.Вы можете столкнуться с простым процентом по краткосрочным кредитам. Однако способ взимания процентов у большинства банков и кредиторов более сложен.

Погашение ссуд

Многие кредиторы взимают проценты на основе графика погашения. Студенческие ссуды, ипотека и автокредиты часто попадают в эту категорию. Ежемесячный платеж по этим типам ссуд остается фиксированным, и ссуда выплачивается с течением времени равными частями, но то, как кредитор применяет платежи, которые вы производите к остатку ссуды, со временем меняется.

При погашении ссуд первоначальные платежи, как правило, являются высокими, то есть меньшая часть денег, которую вы платите каждый месяц, идет на выплату основной суммы ссуды.

Однако по прошествии времени и приближении даты выплаты ссуды все меняется. Ближе к концу срока кредита кредитор перечисляет большую часть ваших ежемесячных платежей на ваш основной баланс и меньшую часть — на процентные сборы.

Вот пример того, как амортизируется годовой индивидуальный заем на 5000 долларов с фиксированной процентной ставкой 6 процентов:

| Дата платежа | Платеж | Принципал | Проценты | Итого выплаченные проценты | Остаток |

| 5/2021 | 430 долларов.33 | $ 405,33 | 25,00 $ | 25,00 $ | $ 4 594,67 |

| 6/2021 | $ 430,33 | $ 407,36 | $ 22.97 | $ 47.97 | 4 187,31 долл. США |

| 7/2021 | $ 430,33 | $ 409,40 | $ 20.94 | $ 68.91 | $ 3 777,91 |

| 8/2021 | $ 430,33 | $ 411,44 | $ 18,89 | $ 87,80 | 3366 долл. США.47 |

| 9/2021 | $ 430,33 | $ 413,50 | $ 16,83 | $ 104.63 | $ 2 952,97 |

| 10/2021 | $ 430,33 | $ 415,57 | $ 14,76 | $ 119,40 | $ 2 537,40 |

| 11/2021 | $ 430,33 | $ 417,65 | $ 12,69 | $ 132,08 | 2119,76 долл. США США |

| 12/2021 | $ 430,33 | 419 долларов.73 | $ 10,60 | $ 142,68 | $ 1,700,03 |

| 1/2022 | $ 430,33 | $ 421,83 | $ 8,50 | $ 151,18 | $ 1 278,19 |

| 2/2022 | $ 430,33 | $ 423.94 | $ 6.39 | $ 157,57 | $ 854,25 |

| 3/2022 | $ 430,33 | 426,06 долл. США | $ 4,27 | $ 161,84 | 428,19 долл. США |

| 4/2022 | 430 долларов.33 | 428,19 долл. США | $ 2,14 | $ 163,99 | $ 0 |

Факторы, которые могут повлиять на размер выплачиваемых вами процентов

Существует множество факторов, которые могут повлиять на размер процентов, которые вы платите за финансирование. Вот некоторые из основных переменных, которые могут повлиять на то, сколько вы будете платить в течение срока ссуды.

Сумма займа

Сумма займа (основная сумма займа) имеет большое влияние на размер процентов, которые вы платите кредитору.Чем больше денег вы занимаетесь, тем больше будете платить проценты.

«В отношении более крупных кредитов кредитор принимает на себя больший риск. Следовательно, кредитор стремится к более высокой прибыли », — говорит Джефф Аревало, эксперт по финансовому благополучию GreenPath Financial Wellness.

Если вы заимствуете 20 000 долларов на пять лет под 5-процентную ставку, вы заплатите 2645,48 долларов в виде процентов по амортизированному графику. Если вы оставите все остальные факторы кредита такими же (например, ставку, срок и тип процентов), но увеличите сумму кредита до 30 000 долларов, проценты, которые вы выплачиваете в течение пяти лет, увеличатся до 3968 долларов.22.

Вывод: Не занимайте больше, чем нужно. Сначала просчитайте цифры и определите, сколько именно денег вам действительно нужно.

Процентная ставка

Наряду с размером вашего кредита, ваша процентная ставка чрезвычайно важна, когда дело доходит до определения стоимости заимствования. Более низкие кредитные рейтинги обычно равны более высоким процентным ставкам.

Более низкие кредитные рейтинги обычно равны более высоким процентным ставкам.

Основываясь на предыдущем примере (20 000 долларов, пятилетний срок, амортизированные проценты), давайте сравним 5-процентную ссуду с 7-процентной ссудой.По 5-процентной ссуде общая стоимость процентов составляет 2645,48 долларов. Если процентная ставка увеличивается до 7 процентов, стоимость процентов возрастает до 3 761,44 доллара.

Вам также необходимо выяснить, имеет ли ваш кредит фиксированную процентную ставку или переменную процентную ставку. Если он переменный, ваши процентные расходы могут вырасти в течение срока кредита и повлиять на стоимость финансирования.

Вывод: Возможно, имеет смысл поработать над улучшением своего кредитного рейтинга, прежде чем брать деньги в долг, что может увеличить ваши шансы получить лучшую процентную ставку и меньше платить по ссуде.

Срок ссуды

Срок ссуды — это период времени, на который кредитор соглашается растянуть ваши платежи. Итак, если вы имеете право на пятилетний автокредит, срок вашего кредита составляет 60 месяцев. С другой стороны, ипотечные кредиты обычно выдаются на срок 15 или 30 лет.

Итак, если вы имеете право на пятилетний автокредит, срок вашего кредита составляет 60 месяцев. С другой стороны, ипотечные кредиты обычно выдаются на срок 15 или 30 лет.

Количество месяцев, в течение которых вы должны выплатить взятые взаймы деньги, может существенно повлиять на ваши процентные расходы.

Более короткие сроки ссуды обычно требуют более высоких ежемесячных платежей, но вы также будете нести меньшие проценты, потому что вы минимизируете сроки погашения.Более длительные сроки займа могут уменьшить сумму, которую вам нужно платить каждый месяц, но поскольку вы растягиваете выплаты, выплачиваемые проценты со временем будут выше.

«Проблема с долгосрочными ссудами заключается в том, что они значительно увеличивают общую стоимость ссуды», — говорит Майкл Салливан, личный финансовый консультант Take Charge America, некоммерческого агентства по консультированию по кредитам и управлению долгом. «Долгосрочные займы — враг наращивания богатства».

Вывод: Обязательно просчитайте цифры заранее, выясните, сколько платежей вы можете позволить себе каждый месяц, и найдите срок кредита, который имеет смысл для вашего бюджета и общей долговой нагрузки.

График погашения

Частота платежей кредитору — еще один фактор, который следует учитывать при расчете процентов по ссуде. Большинство ссуд требуют ежемесячных платежей (хотя существуют и еженедельные или двухнедельные платежи, особенно при кредитовании бизнеса). Если вы решите производить платежи чаще, чем один раз в месяц, есть шанс сэкономить.

Чем чаще вы платите, тем быстрее уменьшается основная сумма кредита. Во многих случаях, например, когда кредитор взимает сложные проценты, дополнительные платежи могут значительно сэкономить.

«Если вы собираетесь производить дополнительные платежи каждый месяц, уточните у своего кредитора, действительно ли эти платежи идут на выплату основной суммы», — говорит Стив Секстон, финансовый консультант и генеральный директор Sexton Advisory Group. «Если ваш заем погашен, чем больше денег выплачивается для уменьшения основной суммы долга, тем меньше процентов вы будете платить».

Вывод: Не думайте, что вы можете вносить только разовый ежемесячный платеж по ссуде. Если вы хотите снизить общий процент, который вы платите за заем, рекомендуется производить платежи чаще, чем требуется.

Если вы хотите снизить общий процент, который вы платите за заем, рекомендуется производить платежи чаще, чем требуется.

Сумма погашения

Сумма погашения — это сумма в долларах, которую вы должны платить по ссуде каждый месяц.

Точно так же, как более частые выплаты по кредиту могут сэкономить деньги на процентах, выплата суммы, превышающей месячный минимум, также может привести к экономии.

Вывод: Если вы думаете о добавлении денег к ежемесячному платежу по кредиту, спросите кредитора, будут ли дополнительные средства засчитаны в счет вашей основной суммы. Если да, то это может быть отличной стратегией для сокращения вашего долга и снижения суммы выплачиваемых вами процентов.

Как получить лучшую процентную ставку по кредиту

Существуют различные способы повысить ваши шансы на получение наиболее выгодной процентной ставки по ссуде. Они включают:

Улучшение вашего кредитного рейтинга: Наиболее конкурентоспособные процентные ставки обычно доступны для тех, у кого наивысший кредитный рейтинг. «Держите свой кредитный рейтинг выше 740, — говорит Джей Ферранс, президент JM Financial & Accounting Services. «Поддержание хорошего кредитного рейтинга позволит вам получить доступ к лучшим вариантам ссуды, потому что вы продемонстрировали кредитоспособность.”

«Держите свой кредитный рейтинг выше 740, — говорит Джей Ферранс, президент JM Financial & Accounting Services. «Поддержание хорошего кредитного рейтинга позволит вам получить доступ к лучшим вариантам ссуды, потому что вы продемонстрировали кредитоспособность.”

Выберите более короткий срок погашения: Лучшие процентные ставки всегда будут сопровождать самые короткие сроки займов. «Если вы можете позволить себе платеж, связанный с более короткой ссудой, это, как правило, лучший выход», — говорит Ферранс.

Уменьшите отношение долга к доходу: Отношение долга к доходу (DTI) — это сумма долга, которую вы должны выплачивать каждый месяц как процент от вашего ежемесячного валового дохода. Когда дело доходит до получения конкурентоспособной ссуды, он считается почти таким же важным, как и ваш кредитный рейтинг.«Примите меры для улучшения отношения долга к доходу», — говорит Секстон. «Выплатив свой долг и снизив коэффициент DTI, вы можете претендовать на более низкую процентную ставку с новым долгом или когда вы рефинансируете существующий долг».

Чистая прибыль

Определение истинной стоимости процентов по ссуде или кредитной карте может показаться трудным. Но как только вы узнаете тип процентов, которые платите, вы можете использовать онлайн-финансовый калькулятор, который поможет вам вычислить цифры.

Когда дело доходит до кредитных карт и других ссуд, помните, что более быстрая выплата остатка может сэкономить вам много денег на процентных сборах.В частности, при использовании кредитных карт ежемесячная выплата полного баланса по выписке в установленный срок обычно помогает избежать процентов.

Зарегистрируйте банковский счет, чтобы получить доступ к рекомендованным калькуляторам и другим ресурсам, которые помогут вам принимать уверенные финансовые решения.

Подробнее:

Вычислить проценты по ссуде с помощью калькуляторов или шаблонов

Самый простой способ рассчитать проценты по кредиту — использовать калькулятор или электронную таблицу, но вы также можете сделать это вручную, если хотите. Для быстрых ответов , используйте технологии — онлайн-калькуляторы или электронные таблицы. Чтобы понять детали, сделайте часть математических расчетов самостоятельно. Вы будете принимать более обоснованные решения, когда будете понимать цифры.

Для быстрых ответов , используйте технологии — онлайн-калькуляторы или электронные таблицы. Чтобы понять детали, сделайте часть математических расчетов самостоятельно. Вы будете принимать более обоснованные решения, когда будете понимать цифры.

Виды интересов

Чтобы получить правильную информацию, вам необходимо точно понимать, как начисляются проценты, и это зависит от рассматриваемой ссуды и правил кредитора.

Например, кредитные карты часто взимают проценты ежедневно, поэтому стоит произвести оплату как можно скорее.Другие кредиторы могут рассчитывать проценты ежемесячно или ежегодно. Эта деталь важна, потому что вам нужно использовать правильные числа для своих расчетов. Кредиторы обычно указывают процентные ставки как годовую процентную ставку (APR). Но если вы платите проценты ежемесячно, вы должны преобразовать эту ставку в ежемесячную, разделив для своих расчетов на 12. Например, годовая ставка 12% становится ежемесячной ставкой 1%.

Таблицы и калькуляторы

Если вы хотите как можно меньше заниматься математикой, есть два способа воспользоваться преимуществами технологий:

- Таблицы : Microsoft Excel, Google Таблицы и другие программы упрощают построение модели вашего кредита.С помощью базовой модели вы можете изменить входные данные, чтобы увидеть, как сравниваются разные ссуды, и просмотреть общие расходы по процентам за весь срок действия.

- Калькулятор погашения ссуды: Этот инструмент рассчитает ваш ежемесячный платеж, покажет, сколько процентов составляет каждый платеж, и покажет, сколько вы выплачиваете свой баланс каждый месяц.

Как самостоятельно рассчитать проценты по ссуде

Если вы предпочитаете не использовать электронную таблицу или калькулятор, вы можете сделать все вручную и стать профессионалом в понимании процентных расходов.

Для стандартных жилищных, автомобильных и студенческих ссуд лучший способ сделать это — построить таблицу амортизации. В этой таблице подробно описаны все платежи, ежемесячные проценты и основная сумма, а также оставшийся остаток по кредиту в любой момент времени (как в электронной таблице или в хорошем калькуляторе). Для выполнения расчета вам понадобится несколько частей информации:

- Процентная ставка

- Срок действия кредита

- Остаток по кредиту, по которому вы выплачиваете проценты (известный как основная сумма )

- Ежемесячный платеж

Для быстрой оценки процентных расходов простой расчет процентов может подвести вас «достаточно близко».”

Пример простого процента

Предположим, вы занимаете 100 долларов под 6% сроком на один год. Сколько процентов вы заплатите?

Формула простого процента:

- Проценты = Основная сумма x ставка x время

- Проценты = 100 долларов x 0,06 x 1

- Процентная ставка = 6 $

Большинство кредитов не так просты. Вы платите в течение многих лет, а проценты начисляются каждый год, иногда даже увеличивая сложность и заставляя ваш баланс расти. В случае начисления сложных процентов на невыплаченные проценты начисляются проценты.Взаимодействие с другими людьми

Пример из реальной жизни

Предположим, вы занимаетесь $ 100 000 под 6% годовых с ежемесячной выплатой в течение 30 лет. Сколько процентов вы заплатите? Предположим, что это стандартная ссуда в рассрочку, например жилищная ссуда. (Подсказка: ежемесячный платеж составляет 599,55 долларов США.)

Фактически вы будете платить разную сумму процентов каждый месяц — в идеале она уменьшается каждый месяц. Эти ссуды проходят процесс, называемый амортизацией, которая со временем сокращает остаток по ссуде по мере того, как вы продолжаете производить платежи.Взаимодействие с другими людьми

В таблице внизу показано, как могут выглядеть ваши расчеты по кредиту. Общая сумма процентов за первые три платежа составляет 1 498,50 долларов США (500 долларов США + 499,50 долларов США + 499 долларов США). Чтобы построить эту таблицу самостоятельно, выполните следующие действия:

- Рассчитайте ежемесячный платеж.

- Преобразуйте годовую ставку в месячную, разделив на 12 (6% годовых, разделенные на 12 месяцев, дают 0,5% ежемесячной ставки).

- Вычислите ежемесячные проценты, умножив ежемесячную ставку на остаток по ссуде в начале месяца (100000 долларов США, умноженные на 0.5% равняется 500 долларам за первый месяц).

- Вычтите процентные расходы из ежемесячного платежа. Ведите текущий счет в дополнительном столбце, если хотите отслеживать интерес с течением времени.

- Отмените оставшуюся часть ежемесячного платежа на погашение основной суммы долга. Вот как вы уменьшаете остаток по кредиту — за счет выплаты основного долга.

- Рассчитайте остаток по кредиту.

- Скопируйте остаток ссуды в начало следующей строки.

- Повторяйте шаги со 2 по 8, пока ссуда не будет погашена.

Вы увидите, что часть каждого платежа идет на выплату процентов, а остальная часть — на остаток по кредиту. Платежи в первые годы в основном покрывают ваши процентные расходы, и это особенно актуально для долгосрочных кредитов, таких как ипотека. Со временем процентная доля уменьшается, и вы быстрее выплачиваете ссуду.

Расчет процентов по кредитной карте

Для кредитных карт расчет аналогичен, но может быть более сложным. Эмитент вашей карты может использовать метод ежедневных процентов или оценивать проценты ежемесячно, например, на основе среднего баланса.Минимальные платежи также будут варьироваться в зависимости от эмитента карты, в зависимости от подхода эмитента карты к получению прибыли. Чтобы узнать подробности, прочтите мелкий шрифт в договоре о кредитной карте.

Процентные расходы

Интерес эффективно повышает цену на вещи, которые вы покупаете, будь то новый дом, автомобиль или оборудование для вашего бизнеса. В некоторых случаях эти процентные расходы не облагаются налогом, что является еще одной причиной не игнорировать их. В других случаях проценты — это просто цена, которую вы платите за использование чужих денег.

Чтобы понять свои финансы, разумно рассчитывать процентные расходы каждый раз, когда вы занимаетесь. Это позволяет сравнивать стоимость различных кредитов и помогает оценить важные решения, например, сколько потратить на дом или автомобиль. Вы можете сравнить кредиторов, выбрать между более длительными или более короткими сроками ссуды и узнать, насколько процентная ставка действительно влияет на ваши общие процентные расходы.

Пример таблицы амортизации

| Период | Начальный баланс | Платеж | Периодические проценты | Принципал | Остаток |

| 1 | 100 000 | 599.55 | 500 | 99,55 | 99 900,44 |

| 2 | 99 900,44 | 599,55 | 499,50 | 100,04 | 99 800,39 |

| 3 | 99 800,39 | 599,55 | 499,00 | 100,54 | 99699,84 |

Как рассчитываются проценты по кредитной карте?

Если ваша кредитная карта имеет годовую процентную ставку, скажем, 18%, это не означает, что с вас взимается 18% годовых один раз в год.В зависимости от того, как вы управляете своим счетом, ваша эффективная процентная ставка может быть выше или ниже. Это может быть даже 0%. Это потому, что проценты рассчитываются ежедневно, а не ежегодно, и взимаются только в том случае, если вы несете долг из месяца в месяц.

Знание того, как эмитенты кредитных карт рассчитывают проценты, может помочь вам понять истинную стоимость вашего долга.

Как рассчитать проценты по кредитной карте

Расчет процентов по кредитной карте представляет собой трехэтапный процесс.Видео выше подробно описывает этот процесс, а вот общий обзор того, как это работает. Если вы хотите продолжить, возьмите выписку по счету кредитной карты. Вам понадобится некоторая информация оттуда.

1. Преобразование годовой ставки в дневную

Ваша процентная ставка указана в вашей выписке как годовая процентная ставка или годовая процентная ставка.

Поскольку проценты рассчитываются ежедневно, вам необходимо преобразовать годовую процентную ставку в дневную ставку. Сделайте это, разделив на 365.Некоторые банки делят на 360; для наших целей не стоит беспокоиться о разнице, поскольку она меняет результат всего лишь на волосок. Результат называется периодической процентной ставкой или иногда ежедневной периодической ставкой.

2. Определите свой средний дневной остаток

В выписке будет указано, какие дни включены в расчетный период. Ваша процентная ставка зависит от вашего баланса в каждый из этих дней.

Вы начинаете с невыплаченного остатка — суммы, перенесенной с предыдущего месяца.Когда вы совершаете покупку, баланс увеличивается; когда вы делаете платеж, он снижается. Используя информацию о транзакции в вашей выписке, просматривайте расчетный период день за днем и записывайте каждый день остаток.

Как только вы это сделаете, сложите все дневные балансы и затем разделите на количество дней в расчетном периоде. Результат — ваш средний дневной баланс.

3. Сложите все вместе

Последний шаг — умножить средний дневной баланс на дневную ставку, а затем умножить этот результат на количество дней в расчетном периоде.

В зависимости от того, начисляет ли ваш эмитент проценты ежедневно или ежемесячно, ваши фактические проценты могут незначительно отличаться от этой рассчитанной суммы. Компаундирование — это процесс добавления начисленных процентов к вашему невыплаченному балансу, так что вы платите проценты по процентам.

Компаундирование — это причина, по которой вы можете платить больше, чем ваша годовая процентная ставка. Например, предположим, что ваш средний дневной баланс составлял ровно 1000 долларов за весь год. Если бы у банка была начисленная процентная ставка в размере 18% только один раз в конце года, вы бы заплатили 180 долларов.Но поскольку ваши проценты увеличиваются, вы на самом деле будете крючком для чего-то близкого к 195 долларам.

Как работают проценты по кредитной карте?

Эмитенты кредитных карт взимают проценты за покупки только в том случае, если вы переносите остаток от одного месяца к другому. Если вы полностью выплачиваете остаток каждый месяц, ваша процентная ставка не имеет значения, потому что с вас вообще не начисляются проценты. Очевидно, что полная оплата является наиболее экономичным способом, но если у вас обычно есть остаток средств, кредитная карта с низким процентом может сэкономить вам деньги на процентах.

Наблюдая за расчетом в действии, вы можете быстро сократить процентные расходы: платите дважды в месяц или чаще, а не один раз. Этот дополнительный платеж сократит ваш средний дневной баланс и, в свою очередь, уменьшит ваши проценты. Предположим, у вас есть баланс в размере 2000 долларов, и у вас будет 1000 долларов для оплаты счета по кредитной карте. Если вы заплатили 1000 долларов США на 20-й день 30-дневного расчетного периода, ваш средний дневной баланс составил бы около 1666 долларов США. Но если вы заплатили 500 долларов в день 10 и 500 долларов в день 20, ваш средний дневной баланс составил бы 1500 долларов.Вы снизите процентную ставку примерно на 10%.

В зависимости от вашей карты у вас могут быть разные годовые процентные ставки для разных видов транзакций, таких как покупки, переводы баланса и денежные авансы.

Как эмитенты карт определяют процентные ставки?

Некоторые кредитные карты имеют единовременную годовую ставку за покупку для всех клиентов. У других есть диапазон — например, от 13% до 23% — и ваша конкретная ставка зависит от вашей кредитоспособности. Чем лучше ваш кредит, тем ниже ваша ставка.Сами ставки и диапазоны обычно привязаны к основной ставке, которая представляет собой процентную ставку, которую банки взимают со своих крупнейших клиентов. Когда основная ставка повышается, ставки по кредитным картам обычно также увеличиваются.

Тип кредитной карты также может влиять на годовую процентную ставку. Вознаграждения кредитные карты, как правило, идут с более высокими процентными ставками.

Как я могу снизить процентную ставку по моей кредитной карте?

Вы можете контролировать некоторые факторы, определяющие процентную ставку по вашей кредитной карте.Чем выше кредитный рейтинг, тем лучше варианты кредитной карты. И если ваша оценка значительно улучшилась, вы можете попробовать попросить эмитента более низкую ставку. Но независимо от указанной на вашей карте годовой процентной ставки вы можете снизить эффективную ставку несколькими способами:

Оплачивайте счет полностью каждый месяц, если это возможно, чтобы избежать процентов.

Внесите сумму, превышающую минимальную, если вы не можете оплатить счет полностью.

Выполняйте платежи чаще, чем один раз в месяц, чтобы уменьшить средний дневной баланс.

Теперь, когда вы понимаете, как все это работает, вы можете лучше контролировать свои интересы.

Знать, как рассчитать процентную ставку за простые шаги

Расчет процентной ставки — совсем не трудный метод для понимания. Умение рассчитать процентную ставку может решить множество проблем с заработной платой и сэкономить деньги при принятии инвестиционных решений. Существует простая формула для расчета простых процентных ставок. Если вам известен размер кредита и процентная ставка, которую вы можете заплатить, вы можете рассчитать максимальную процентную ставку для себя.

Используя простую формулу расчета процентов, вы также можете увидеть свои процентные платежи за год и рассчитать годовую процентную ставку.

Вот пошаговое руководство по расчету процентной ставки.

Как рассчитать процентную ставкуЗнайте формулу, которая поможет вам рассчитать процентную ставку.

Шаг 1: Чтобы рассчитать процентную ставку, вам необходимо знать формулу процентов I / Pt = r , чтобы получить свою ставку.Здесь

I = Сумма процентов, выплаченных в определенный период времени (месяц, год и т. Д.)

P = Основная сумма (деньги до процентов)

t = Заданный период времени

r = Процентная ставка ставка в десятичной системе счисления

Вы должны запомнить это уравнение, чтобы рассчитать вашу базовую процентную ставку.

Шаг 2: После того, как вы введете все значения, необходимые для расчета вашей процентной ставки, вы получите свою процентную ставку в десятичном виде.Теперь вам нужно преобразовать полученную процентную ставку, умножив ее на 100. Например, десятичное число, такое как ,11 , не поможет при определении вашей процентной ставки. Итак, если вы хотите найти свою процентную ставку для ,11 , вам нужно умножить ,11 на 100 (0,11 x 100).

В этом случае ваша процентная ставка будет (0,11 x 100 = 11) 11% .

Шаг 3: Помимо этого, вы также можете рассчитать ваш задействованный период времени, сумму основного долга и сумму процентов, уплаченных за определенный период времени, если у вас есть другие входные данные.

Расчет суммы процентов, выплаченных за определенный период времени, I = Prt .

Рассчитайте основную сумму, P = I / rt.

Рассчитать задействованный период времени t = I / Pr .

Шаг 4: Самое главное, вы должны убедиться, что ваш временной период и процентная ставка соответствуют одному и тому же параметру.

Например, по ссуде вы хотите узнать свою ежемесячную процентную ставку через год.В этом случае, если вы положите t = 1 , вы получите окончательную процентную ставку как процентную ставку за год. Принимая во внимание, что если вы хотите ежемесячную процентную ставку, вы должны указать правильное количество прошедшего времени. Здесь вы можете рассматривать период времени как 12 месяцев.

Пожалуйста, помните, что ваш период времени должен совпадать с суммой выплаченных процентов . Например, если вы рассчитываете ежемесячные процентные платежи за год, то можно считать, что вы выполнили 12 платежей.

Кроме того, вы должны убедиться, что вы проверяете временной период (еженедельно, ежемесячно, ежегодно и т. Д.), Когда ваш процент рассчитывается в вашем банке .

Шаг 5: Вы можете положиться на онлайн-калькуляторы, чтобы получить процентные ставки по сложным кредитам, таким как ипотека. Вы также должны знать процентную ставку своего кредита, когда подпишетесь на него .

Иногда бывает трудно определить, что означает определенная ставка, для колеблющихся курсов.Таким образом, лучше использовать бесплатные онлайн-калькуляторы, выполнив поиск «калькулятор переменных годовых процентов», «калькулятор процентных ставок по ипотеке» и т. Д.

Процентные ставки: что они собой представляют и как их рассчитать

Взять ссуду часто необходимо, но следует всегда подходить с осторожностью. Перед заключением кредитного соглашения очень важно учесть ряд факторов, в первую очередь процентные ставки, которые будут связаны с деньгами, которые вы заимствуете. В этой статье мы объясним, что такое процентные ставки, перечислим различные переменные, которые могут повлиять на размер выплачиваемых вами процентов, и проведем вас через шаги, которые необходимо предпринять для расчета процентных ставок и платежей.

Связано: Ваш путеводитель по карьере в области финансов

Что такое процентная ставка?

В мире финансов существует множество различных типов ссуд, таких как кредитные карты, автокредиты и жилищная ипотека. Независимо от типа ссуды, почти всегда к сумме задолженности прилагается комиссия, называемая процентной ставкой. Взимая процентную ставку, кредиторы могут получить прибыль или вернуть свои инвестиции.

Процентные ставки обычно представляют собой долю ссуды, которая выражается как годовой или ежемесячный процент от непогашенной суммы ссуды.Этот сбор уплачивается регулярно по заранее установленной ставке до тех пор, пока заемная сумма не будет полностью возвращена.

Процент процентной ставки варьируется в зависимости от суммы риска и залога, связанного с ссудой, среди других факторов. Например, кредитные карты обычно имеют более высокие процентные ставки, потому что им не хватает обеспечения залога. С другой стороны, ипотека и автокредиты, как правило, имеют более низкие процентные ставки, потому что они могут предложить ценный залог для обеспечения ссуды.

Что необходимо знать перед тем, как рассчитывать процентную ставку

Есть несколько факторов, которые будут влиять на ваши расчеты при определении процентной ставки. Прежде чем вы сможете рассчитать свою процентную ставку, вам нужно будет узнать некоторую важную информацию, например:

- Продолжительность срока кредита: Срок кредита определяет, как долго заемщик должен вернуть деньги, которые были ему ссужены. . Более короткие сроки займа обычно означают более высокие ежемесячные платежи в счет причитающейся основной суммы, но с меньшими общими процентами, выплачиваемыми в течение всего срока действия займа.С другой стороны, более длительные сроки займа означают уменьшение ежемесячного платежа, но со временем приводят к выплате большего количества процентов.

- Основная сумма займа: Основная сумма кредита — это общая сумма денег, предоставленных заемщику до того, как будут произведены какие-либо платежи в счет погашения кредита. Процентная ставка по ссуде рассчитывается путем взятия доли от основной суммы, которая еще остается по ссуде.

- Процентная ставка: Вам необходимо знать годовую процентную ставку, связанную с вашим кредитом, прежде чем вы сможете рассчитать сумму, которую вы будете регулярно платить.Важно использовать годовую процентную ставку, а не ставку сравнения, чтобы ваши расчеты были максимально точными, поскольку ставки сравнения включают различные сборы и комиссии, связанные с вашей ссудой.

- График погашения ссуды: Графики погашения обычно различаются в зависимости от типа ссуды. Однако большинство займов и ипотечных кредитов оформляются с использованием ежемесячного плана погашения. В некоторых случаях вы можете производить платежи по графику, который лучше всего подходит вам и вашему стилю составления бюджета.Имейте в виду, что чем чаще вы совершаете платежи, тем меньше процентов вы будете платить в течение всего срока действия ссуды.

- Остаток ссуды: Сумма задолженности по ссуде обычно состоит из остатка основной суммы долга, а также процентов, причитающихся на протяжении всего срока ссуды. Ссуды с амортизацией обычно используются кредиторами, особенно банками, где ссуды рассчитываются таким образом, чтобы обеспечить установленный ежемесячный платеж, который включает как проценты, так и основную сумму, при этом обе переменные погашаются к концу срока ссуды.Однако у вас по-прежнему есть возможность внести дополнительные платежи в счет основной суммы кредита с помощью амортизируемой ссуды, что позволит вам уменьшить сумму процентов, причитающихся на протяжении всего срока ссуды, а также продолжительность срока ссуды.

Связано: Узнайте о том, как стать кредитным специалистом

Как рассчитать ежемесячную процентную ставку

Существует довольно много бесплатных онлайн-калькуляторов процентных ставок, которые вы можете использовать для определения месячной процентной ставки.Однако, если вы предпочитаете рассчитывать ставку вручную, выполните следующие действия:

- Определите годовую процентную ставку.

- Определите общее количество периодов выплат по ссуде.

- Преобразуйте вашу годовую ставку в ежемесячную.

- Рассчитайте ежемесячный платеж в счет процентов.

1. Определите годовую процентную ставку

Прежде чем вы сможете определить свою процентную ставку на каждый месяц, вам нужно будет найти годовую процентную ставку для вашего кредита.Обычно вы можете найти этот номер в исходном кредитном договоре или в последней выписке по кредиту. В этих расчетах профессионалы часто используют переменную «i» для представления процентных ставок.

2. Определите количество общих периодов выплат для ссуды

Существует несколько формул, которые учитывают общую сумму периодов выплат на протяжении всего срока ссуды, но в большинстве случаев используется относительно стандартный 12-периодный период выплат. независимо от фактического срока кредита.При выполнении этих вычислений переменная «n» обычно используется для представления количества периодов выплаты заработной платы.

3. Преобразование вашей годовой ставки в ежемесячную

Вам нужно будет преобразовать вашу годовую процентную ставку, часто называемую годовой процентной ставкой, в ежемесячную ставку, прежде чем вы сможете рассчитывать свой ежемесячный платеж в счет процентов. Для этого вам следует разделить процентный дивиденд на количество периодов выплаты (обычно 12). Вот пример формулы, которую вы должны использовать для этих расчетов:

ежемесячная процентная ставка = i / n

Другими словами:

ежемесячная процентная ставка = годовая процентная ставка / количество периодов выплат

4.Рассчитайте ежемесячный платеж в счет процентов

Теперь, когда вы определили свою ежемесячную процентную ставку, вы можете использовать это число для расчета суммы процентов, которые вы будете платить каждый месяц. Вы можете сделать это, умножив остаток основной суммы вашего кредита на ежемесячную ставку, которую вы рассчитали ранее. Вы можете использовать эту формулу:

ежемесячная выплата процентов = ежемесячная процентная ставка * остаток основной суммы

Как рассчитать процентную ставку по ссуде

Обычно личные, автомобильные и жилищные ссуды называются амортизированными кредиты.Как мы упоминали ранее, эти ссуды были рассчитаны таким образом, чтобы ваши ежемесячные платежи работали на выплату общей суммы основной суммы долга и процентов, которые вы должны будете выплатить за весь срок ссуды. Поскольку вы можете вносить дополнительные платежи в счет основной суммы кредита в течение всего срока действия ссуды, сумма процентов, которую вы должны, может колебаться. Вот несколько шагов, которые вы можете предпринять для расчета процентов после того, как платежи были произведены:

- Найдите свой ежемесячный процентный платеж.

- Определите сумму, которую вы заплатили по ссуде.

- Определите новый баланс.

- Рассчитайте процентную ставку.

1. Найдите свой ежемесячный процентный платеж

Следуйте шагам, описанным в предыдущем разделе, чтобы определить ежемесячный процентный платеж по ссуде, используя этот расчет:

ежемесячный процентный платеж = ежемесячная процентная ставка * основная сумма

2. Определите сумму, которую вы заплатили по ссуде.

Затем вам нужно будет узнать, сколько вы уже заплатили в счет основной суммы ссуды.Обычно вы можете найти эту информацию в своей последней выписке по кредиту.

3. Вычислите новый баланс

После того, как вы выясните, сколько вы заплатили в счет основного долга, вы можете использовать это число, чтобы вычислить, сколько вы еще должны. Следуйте этой формуле:

новый баланс = основная сумма — (погашенная сумма — ежемесячная выплата процентов)

4. Рассчитайте процентную ставку

Наконец, вы можете вернуть остаток на балансе, чтобы найти новый ежемесячный платеж по процентам. .

ежемесячная выплата процентов = ежемесячная процентная ставка * остаток основной суммы

Связано: Как провести анализ рисков

Как рассчитать процентную ставку для кредитной карты

Хотя кредитные карты редко считаются традиционными займы, желательно рассматривать их аналогичным образом. В конце концов, вы платите компании-эмитенту кредитной карты за использование их денег. Перед началом расчетов вам необходимо знать свою годовую процентную ставку, средний баланс за каждый день и количество дней в вашем платежном цикле.Вот шаги для определения процентов, которые с вас взимаются:

- Определите дневную процентную ставку.

- Найдите ежедневную выплату процентов.

- Рассчитайте ежемесячные начисленные проценты.

1. Определите дневную процентную ставку

Разделите годовую процентную ставку на количество дней в году по следующей формуле:

дневная процентная ставка = APR / 365

2. Найдите ежедневная выплата процентов

Затем вам нужно будет умножить свой средний дневной остаток на дневную процентную ставку по следующей формуле:

дневная выплата процентов = средний дневной остаток * дневная процентная ставка

3.Рассчитайте ежемесячные проценты.

Наконец, вы можете умножить ежедневную выплату процентов на количество дней в платежном цикле, чтобы найти сумму процентов, которые вы будете платить за месяц.

месячные проценты = ежедневная выплата процентов * количество дней в платежном цикле

Большинство компаний, выпускающих кредитные карты, предоставляют своим клиентам 21-дневный льготный период для оплаты любых покупок, совершенных с помощью карты. Кроме того, они обычно имеют минимальную сумму погашения, которая представляет собой либо установленную сумму в долларах, либо процент от вашего причитающегося остатка.Желательно всегда вносить больше минимального платежа. Если вы регулярно полностью оплачиваете свой баланс, вы можете избежать выплаты процентов по любым новым покупкам, сделанным в течение платежного цикла.

Как банк рассчитывает мою процентную ставку?

Вы, наверное, видели, как несколько удивительных процентных ставок попадали в поле вашего зрения, и вы могли задавать вопросы. «Как получить автокредит под процентную ставку менее 2%? И, о боже, вы можете заработать 3% на сберегательном счете? Как это работает?»

По своей сути, банковское дело — это банковские счета, обеспечивающие денежные средства, которые финансовые учреждения используют для выдачи ссуд.Но поскольку это еще не все, вот что входит в расчет, чтобы вы могли выбрать для себя лучшие цены.

Процентная ставка по кредитамКак банки и кредитные союзы определяют процентную ставку, которую вы платите по ссуде (APR)? Есть несколько факторов.

Ваш кредитный рейтинг: Вы можете увидеть рекламу отличной ставки, которая приведет вас к двери. Прежде чем покупать новый комплект колес, важно понимать, что это привлекательные рекламные ставки, которые предоставляются клиентам, которые считаются наиболее кредитоспособными.То есть они создали хорошую историю погашения своих долгов, которая говорит кредитору о том, что клиент, скорее всего, вернет деньги. К счастью, заранее узнать, где вы стоите, несложно. Проверьте свои кредитные отчеты и получите бесплатную оценку своего кредитного рейтинга.

Федеральная резервная система: Когда вы слышите грохот о повышении ставок «ФРС», пора обратить внимание — это потому, что кредиторы следуют их примеру, устанавливая свои собственные ставки относительно ставок Федеральной резервной системы.Это влияет на вашу процентную ставку по кредитным картам, автокредитам, кредитной линии собственного капитала (HELOC) и, в меньшей степени, по ипотеке.

The Market: Естественно, ваш банк или кредитный союз будет пристально следить за конкуренцией. Они также обращают внимание на более крупные рыночные силы, такие как валовой внутренний продукт, инфляцию, кривую доходности, а также на то, что делает местный рынок. На слабом рынке банки могут немного снизить ставки, чтобы стимулировать рост заимствований.

Тип ссуды: Большинство банков и кредитных союзов предлагают широкий спектр ссуд.Наиболее распространены автокредиты, ипотека, личные ссуды, жилищные ссуды и студенческие ссуды. Некоторые из этих ссуд содержат элементы, которые могут быть возвращены в собственность в случае, если заемщик не сможет заплатить (например, автокредит). Это делает ссуду менее рискованной для кредитора.

Срок ссуды : В отношении некоторых ссуд у вас будет возможность выбора того, сколько времени вы хотели бы потратить на ее возврат. Простой пример — ипотека. Вы можете получить ипотеку на 10, 15, 20 или 30 лет.Каждый из них немного изменит вашу процентную ставку.

Банки и кредитные союзы предлагают эти типы счетов для привлечения депозитов. «Депозиты» — это банковский жаргон для ваших денег, которые они будут удерживать. Это один из источников денежных средств, который банк или кредитный союз будет использовать для выдачи ссуд. Предлагая текущие и сберегательные счета с более высокими процентными ставками (APY), они вносят больше вкладов и затем могут выдавать больше кредитов.Если банку или кредитному союзу не нужно больше вкладов, они могут снизить ставку, которую они предлагают. Это сэкономит деньги учреждения, поскольку им не придется выплачивать столько процентов.

Процентная ставка по компакт-дискамДепозитный сертификат (CD) — это то, что банк предлагает, чтобы гарантировать, что у них будет доступ к вашим средствам в течение длительного периода времени. В свою очередь, они обычно предлагают более высокую процентную ставку, чем по своим текущим или сберегательным счетам.Конечно, вы получите эту ставку только в том случае, если будете хранить деньги на компакт-диске в течение согласованного периода времени. Если вы снимете деньги раньше срока, вы понесете штраф. Процентные ставки по компакт-дискам устанавливаются на основе нескольких факторов.

Тип CD : Существует несколько типов компакт-дисков, каждый с разными правилами и ставками, связанными с ними. Некоторыми примерами являются традиционный компакт-диск, компакт-диск с повышенным доходом и компакт-диск с нулевым купоном. Для более подробного описания ознакомьтесь с этой статьей.

Срок действия CD : Обычно компакт-диски делятся на три группы: краткосрочные, среднесрочные и долгосрочные.

Краткосрочные : от 3 до 12 месяцев и небольшая сумма процентов.

Среднесрочная : от 1 до 3 лет и немного более высокая процентная ставка.

Долгосрочные : от 4 до 6 лет и лучшие ставки CD.

Ставка, устанавливаемая банком или кредитным союзом. : В конечном итоге цена на компакт-диски устанавливается учреждением, которое их выпускает.Как мы узнали из раздела о сберегательных и текущих счетах, банки и кредитные союзы используют эти деньги для выдачи ссуд. CD отлично подходят для банков и кредитных союзов, потому что они гарантируют доступ к деньгам в течение определенного периода времени, и они могут устанавливать процентную ставку в ожидании того, что сделает Федеральная резервная система.

Простой калькулятор процентов — WebMath

Быстро! Мне нужна помощь с: Выберите пункт справки по математике…Calculus, DerivativesCalculus, IntegrationCalculus, Quotient RuleCoins, CountingCombrations, Finding allComplex Numbers, Adding ofComplex Numbers, Calculating withComplex Numbers, MultiplyingComplex Numbers, Powers ofComplex NumberConversion, SubtractingConversion, TemperatureConversion, FindConversion, MassConversion, Mass анализ AverageData, поиск стандартного отклонения, анализ данных, гистограммы, десятичные дроби, преобразование в дробь, электричество, стоимость факторинга, IntegerFactors, Greatest CommonFactors, Least CommonFractions, AddingFractions, ComparingFractions, ConvertingFractions, Convert to a decimalFractions, DividingFractions, MultiplyingFractions, SubplicationFractions are, SubplicationFractions , BoxesGeometry, CirclesGeometry, CylindersGeometry, RectanglesGeometry, Right TrianglesGeometry, SpheresGeometry, SquaresGraphing, LinesGraphing, Любая функцияGraphing, CirclesGraphing, EllipsesGraphing, HyperbolasGraphing, InequalitiesGraphing, Polar PlotGraphing, (x, y) pointInequalities, GraphingInequalities, SolvingInterest, CompoundInterest, SimpleLines, The Equation from point and slopeLines, Equation from slope и y-intLines, The Equation from two pointsLodsottery Практика многочленов Математика, Практика основ , Факторинг разности квадратов многочленов, факторинг триномов многочленов, разложение на множители с GCF Полиномы, умножение многочленов, возведение в степень Практика, математические задачиПропорции, что это такое Квадратные уравнения, квадратичные формулы Квадратное уравнение ns, Решить с помощью факторинга Радикалы, Другие корни Радикалы, Отношения квадратного корня, Что они собой представляют, Выведение на пенсию, Экономия на продажной цене, РасчетНаучная нотация, ПреобразованиеНаучной нотации, РазделениеНаучная нотация, Умножение форм, ПрямоугольникиУпрощение, Все, что угодноУпрощение, Образцы, Образцы, Упрощение, Методы Правые треугольники, Ветер, рисунок

.