Как рассчитаться бонусами спасибо от сбербанка: Бургер Кинг — партнер СберСпасибо

В сети АЗС «Газпромнефть» теперь можно воспользоваться бонусами СПАСИБО от Сбербанка

Фото: Сбербанк

С помощью мобильного приложения АЗС.GO участникам программы лояльности «Спасибо от Сбербанка» доступна опция обмена бонусов на оплату заправки в АЗС «Газпромнефть». Участники программы лояльности при списании от 1000 бонусов, получают 100% скидку на оплату топлива.

Для совершения заправки необходимо авторизоваться в приложении АЗС.GO как участник программы лояльности «Спасибо от Сбербанка» и пройти простую идентификацию перед первой оплатой. При заправке необходимо выбрать способ оплаты — «Бонусами СПАСИБО», оплатить топливо и произвести заправку.

АЗС.GO — собственная разработка «Газпром нефти» для бесконтактной оплаты топлива на станциях сети «Газпромнефть» в России. Создать и оплатить заказ можно не выходя из автомобиля. С помощью сервисов геолокации в приложении можно выбрать АЗС по местоположению и ценам на бензин и дизельное топливо.

На АЗС «Газпромнефть» можно не только списывать, но и получать бонусы СПАСИБО при оплате картами Сбербанка. Заправляясь АИ-92, АИ-95 или дизельным топливом, начисление составит 2%, а при заправке фирменными бензинами G-Drive 95 или G-Drive 100 – 3%.

Андрей Писарев, генеральный директор оператора программы «Спасибо от Сбербанка»:

«Мы стараемся шагать в ногу со временем и всемирными трендами глобальной цифровизации. Один из них – бесконтактная оплата. Теперь у наших участников — клиентов АЗС «Газпромнефть» есть отличная возможность сэкономить время, совершая покупки через приложение и сделать их ещё выгоднее с бонусами СПАСИБО».

Олег Кузьменков, руководитель сети АЗС «Газпромнефть» в России:

«Мы постоянно развиваем и совершенствуем цифровые сервисы для наших клиентов. Интеграция с бонусной программой «Спасибо от Сбербанка» позволяет предложить автомобилистам новый удобный способ оплаты топлива. Мы начали с мобильного приложения для профессиональных водителей АЗС. GO, но в дальнейшем экономить на топливе за счет бонусов банка смогут клиенты — пользователи других разработок нашей компании».

GO, но в дальнейшем экономить на топливе за счет бонусов банка смогут клиенты — пользователи других разработок нашей компании».

ПАО Сбербанк России. 16+

Главные новости от «Ъ-Черноземье»Можно ли в КФС расплатиться бонусами Спасибо от Сбербанка

Перед тем как ответить на вопрос, можно ли расплатиться в КФС бонусам Спасибо от Сбербанка, давайте разберемся, что из себя представляет бонусная программа. Основной движущей силой проекта является бальная накопительная система. Все достаточно просто, для участия в проекте клиенту нужно иметь карточный счет. За каждую покупку совершенную им в онлайн либо в физической торговой точке ему будут начисляться баллы. Один балл эквивалентен одному рублю, и здесь важно сделать ряд замечаний относительно порядка совершения сделок.

Во-первых, клиенту не нужно иметь дополнительно еще пластиковую карту, достаточно одной даже зарплатной дебетовой карты Сбербанка. Все начинает работать автоматом после регистрации в программе. Во вторых, баллы Спасибо от покупок копятся на специальном счете. Пожалуй, это единственный отвлекающий фактор в описываемом процессе, хотя сама процедура регистрации довольно проста. Ну и третье, в так называемой программе со стороны торговых организаций могут принимать участие только лояльные компании и ИП, в которых можно расплатиться. То есть те, кто стал партнером Сбербанка.

Во вторых, баллы Спасибо от покупок копятся на специальном счете. Пожалуй, это единственный отвлекающий фактор в описываемом процессе, хотя сама процедура регистрации довольно проста. Ну и третье, в так называемой программе со стороны торговых организаций могут принимать участие только лояльные компании и ИП, в которых можно расплатиться. То есть те, кто стал партнером Сбербанка.

У каждого держателя карт есть разные возможности присоединиться к проекту:

- через личный кабинет в Интернет;

- посредством обмена СМС сообщениями с сервером банка;

- Через терминал Сбербанка.

Число участников партнеров банка в программе Спасибо ежегодно растет, и не стоит переживать относительно возможных ограничений на ассортимент покупок. Доступ к персональному бонусному счету клиенту открывается по стандартной СМС авторизации. Существуют лишь ограничения по условиям начисления баллов. Расплатиться можно практически за все товары и услуги от стакана кофе до билета на самолет. Но как же начисляются бонусы?

Доступ к персональному бонусному счету клиенту открывается по стандартной СМС авторизации. Существуют лишь ограничения по условиям начисления баллов. Расплатиться можно практически за все товары и услуги от стакана кофе до билета на самолет. Но как же начисляются бонусы?

Их количество зависит от суммы потраченных денег на каждую покупку, а исчисляются они в процентном отношении, но не более 10% по каждой. Баллы отражаются на счету не сразу, однако, не позже 14 дней.

Теперь о критически важных ограничениях начисления и содержания бонусного счета Спасибо. Важно помнить, накопленные бонусы хранятся на счету в течение трех лет, и если клиент не расплатиться ими в КФС или любом другом месте, то происходит его обнуление. То же самое происходит, когда держатель карты купил по ней товар и вернул его продавцу. Но гораздо важней знать условия, при которых баллы не начисляется, ибо расплатиться ими спешит большинство.

Бонусы Спасибо не будут начислены, если со счета:

- Сняли наличные;

- Оплатили услуги ЖКХ;

- Совершен перевод;

- Куплен по карте драгметалл либо антиквариат;

- Совершено более чем 3 покупки в одной точке продаж.

бонусы Спасибо от Сбербанка оплата

Содержание статьи

Любой человек, имеющий карту Сбербанка, может быть в программе «Спасибо» для получения дисконта в различных магазинах. Необходимо подключить её, и оплачивать всё безналом. За оплату покупок участнику программы будут начислены бонусы. Израсходовать их можно в торговых фирмах, являющихся партнёрами банка. Люди, накопившее достаточно баллов, задаются вопросом, принимает ли «Технопарк» бонусы Спасибо от Сбербанка?

О магазине

Знатоком качества продукции и сервиса на высшем уровне по праву может считаться сеть магазинов электроники и разнообразной техники для дома – «Технопарк». Здесь покупателям предложат очень качественный товар, так как менеджеры по закупкам уделяют особое внимание каждой мелочи, каждой детали.К прочтению: Как потратить баллы Спасибо от Сбербанка.

Компания «Технопарк» начала свое существование еще в 90-х годах ХХ века, открыв первую торговую площадь, где вниманию посетителей были представлены новейшие модели технических средств для дома. На данный момент это уже успешная фирма, у которой открыто свыше 80 торговых точек. Здесь можно оплатить за бонусы Спасибо понравившийся товар.

На данный момент это уже успешная фирма, у которой открыто свыше 80 торговых точек. Здесь можно оплатить за бонусы Спасибо понравившийся товар.

Торговая сеть представляет продукцию не только широко известных и популярных брендов, но и таких компаний как: VAX и EIO, BORK, Kambrook, Dyson, Morphy Richards, Bissell и др. Это лучший интернет-портал технических вещей для дома и электроники.

Что можно делать с бонусами Спасибо от Сбербанка в магазине Технопарк?

Можно тратить (до 50%) и копить (до 5%):

| Начисляет СПАСИБО | до 5% от покупки |

| Принимает СПАСИБО | до 50% от стоимости |

| Интернет-магазин (сайт) | www.technopark.ru |

| Розничный магазин | да |

Как потратить бонусы Спасибо в Технопарке

С проектом от Сбербанка приобретать что-либо в «Технопарке» выгодно и удобно. Вы просто выбираете товар, который вам нужен, делаете заказ, сообщаете о покупке консультанту. Поясните, что собираетесь рассчитаться бонусами. При безналичном расчёте кассир снимет определённое число баллов.

Поясните, что собираетесь рассчитаться бонусами. При безналичном расчёте кассир снимет определённое число баллов.Оплата

С 2016 года можно произвести оплату бонусами в «Технопарке». Это просто, надо иметь карту и накопить некое количество баллов. Магазин предоставляет скидку на товар в размере не более 50% от его стоимости. 1 бонус приравнивается к 1 рублю. Если вы держатель платинового, золотого пластика, можете обменять от 100 баллов на скидку в 50%.

Важно

Некоторые бренды в «Технопарке» не поддерживают проект, поэтому при их приобретении списание бонусов не производится. Полную информацию вы можете узнать у менеджера.

Как подключить «Спасибо» от Сбербанка в «Сбербанк Онлайн»

«Спасибо» — уникальная бонусная система от главного банка страны, которая позволяет получать бонусы с каждой покупки, совершенной на карту. У клиентов есть возможность подключить «Спасибо» от Сбербанка к Сбербанк Онлайн. Для этого достаточно выполнить несколько простых шагов.

Инструкция

одна

Для подключения «Спасибо» от Сбербанка необходимо быть клиентом соответствующего банка, то есть иметь договор на обслуживание и дебетовую или кредитную карту.Для получения статуса клиента необходимо посетить ближайшее отделение Сбербанка и подписать договор об обслуживании, выполнив требования сотрудников банка. Также придется подождать несколько дней, пока будет изготовлена личная карта.

2

Убедитесь, что вы зарегистрированы на портале Сбербанк Онлайн. Обычно регистрация предлагается при подписании договора на обслуживание и получении карты. Если по каким-то причинам этого не произошло, или вы просто отказались от услуги, вы можете получить ее самостоятельно.Зайдите на сайт «Сбербанк Онлайн» и нажмите «Зарегистрироваться». Следуйте инструкциям системы, заполните данные о себе, укажите номер мобильного телефона и банковскую карту Сбербанка. Подтвердите регистрацию, введя код, полученный на указанный здесь номер телефона. Теперь вы можете войти в свой аккаунт в Сбербанк Онлайн с главной страницы.

Теперь вы можете войти в свой аккаунт в Сбербанк Онлайн с главной страницы.

3

Подключить «Спасибо» от Сбербанка к Сбербанк Онлайн можно, нажав на название соответствующей услуги в правой части сайта.После этого открывается окно с предложением зарегистрироваться в бонусной программе с указанием номера личного мобильного телефона и существующего адреса электронной почты. Следуйте инструкциям системы и заполните предоставленные поля. Как только все будет выполнено, будьте готовы позвонить на мобильный номер сотрудника Сбербанка, который является своеобразным подтверждением участия в бонусной программе. Обратите внимание, что опция «Спасибо» полностью бесплатна.

четыре

Если у вас есть опция «Мобильный банк», вы можете подключить «Спасибо», отправив текст (без кавычек) «Спасибо 1234» на номер 900, указав вместо этого последние цифры своей платежной карты.Через несколько секунд вы получите проверочный код, который нужно отправить еще раз на 900. Услугу можно активировать сразу или после звонка представителя банка. Возможность подключения бонусов от Сбербанка также доступна в любом отделении банка по паспорту, а также его платежных терминалах.

Возможность подключения бонусов от Сбербанка также доступна в любом отделении банка по паспорту, а также его платежных терминалах.

примечание

В рамках бонусной программы «Спасибо» от Сбербанка клиент возвращает 1,5% от покупок, совершенных на карту в течение первых трех месяцев. В дальнейшем кэшбэк будет 0.5%. Бонусы можно потратить в одной из множества компаний, которые сотрудничают с банком. Полный список актуальных продуктов и услуг можно найти в ближайшем отделении или на сайте банка.

Туристическая карта Алтая. Сбербанк выпустил карту с видами Алтая для привлечения туристов крупными бонусами

Это проект «Сбербанк», дающий владельцу ряд привилегий на территории Республики Алтай и Алтайского края.Основные особенности — индивидуальный дизайн банковской карты и увеличенные бонусы.

Гора Белуха, цветущая крупнее и многие другие красоты Горного Алтая теперь на банковской карте. «Туристическая карта Алтая», выпущенная Сбербанком, будет полезна как приехавшим на отдых, так и местным жителям.

Марина Мезенцева, управляющая Горно-Алтайским отделением ПАО Сбербанк: «Туристическая карта Алтая — дебетовая банковская карта с индивидуальным дизайном, с увеличенным начислением бонусов« Спасибо »от Сбербанка. Помимо повышенных бонусов, можно получить скидку при оплате услуг от партнеров, участников проекта.В проекте уже 37 партнеров: санатории, отели, туризм, кафе и рестораны, а также туроператоры Алтайского края и РА.Партнерская сеть постоянно расширяется. «

Ежегодно наш регион посещает более 2 миллионов туристов. Отдыхать в популярных туристических направлениях Алтая и получать на этом бонусы легко. Одним из первых партнеров проекта является Всесезонный курорт «Мержерок», любуясь первозданной природой и отдыхая, сюда съезжаются тысячи туристов со всей страны и даже мира. Отличная новость для гостей — скидка на туристическую карту.

Татьяна Зяблицкая, директор Audtai Actorist Travel Tour: «Мы являемся партнерами Сбербанка по проекту« Туристическая карта Алтая »и предлагаем нашим гостям скидки как на проживание в Тайге, так и на активные туры, которые мы организуем. Как участник проекта, мы рассчитываем на увеличение как постоянных, так и новых клиентов, т.к. этот проект распространяется не только на SFO, но и на всю Россию.«

Эту карту можно приобрести по всей России. Но она ориентирована на Республику Алтай и Алтайский край. Оплачивая данную карту бензина на АЗС, авиа и ж / д билеты, клиент получает повышенные бонусы «Спасибо» — 3% от суммы покупки.

Вячеслав Тупикин, первый заместитель министра экономического развития и туризма РА: «Сбербанк — давний партнер туристической индустрии, с его продвижением и реализацией крупных проектов, его поддерживают туроператоры, он предлагает ряд интересных кредитных продуктов, в том числе внимание туриста к туристической карте, обратите внимание и туристов на эту карту, она сегодня предоставляет интересные дисконтные пакеты, возможно получение бонусных баллов. У Сбербанка достаточно разветвленная сеть партнеров на этой карте, поэтому те, кто ею пользуется, получают бонусы по льготной программе. «

У Сбербанка достаточно разветвленная сеть партнеров на этой карте, поэтому те, кто ею пользуется, получают бонусы по льготной программе. «

Банковскую карту можно заказать в любом отделении Сбербанка или на сайте Сбербанк.ру. Стоит отметить, что при выполнении первого расчета на туристической карте владелец получает 500 приветственных бонусов «Спасибо», которыми можно оплачивать покупки в магазинах-партнерах.

Анна Свободова

Алтайский филиал Сбербанка намерен до конца 2017 года эмитировать 5 тыс. Карт, которые побуждают людей приезжать в Алтайский край и Республику Алтай и делать здесь покупки.Карту можно приобрести в любом регионе страны, но бонусы их держатели получают, совершая покупки на территории двух Алтаев. Пока это достаточно ограниченный круг приобретений, но банк обещает расширить функционал.

Максим Волков демонстрирует карту Сбербанка «Алтай Турист».

«Туристическая карта Алтая» имеет своеобразный дизайн — на ней изображена цветущая земля. По словам менеджера Алтайского отделения Сбербанка Максима Волкова, идея популяризации туризма на Алтае появилась два года назад: я хотел создать продукт, который помог бы развивать туризм в Алтайском крае и Республике Алтай.

По словам менеджера Алтайского отделения Сбербанка Максима Волкова, идея популяризации туризма на Алтае появилась два года назад: я хотел создать продукт, который помог бы развивать туризм в Алтайском крае и Республике Алтай.

Сейчас этот товар есть, и его можно купить по всей России. Но она ориентирована на Алтай.

Максим Волков,

заведующий Алтайским отделением Сбербанка:

Сделок по данной карте на территории области и Республики Алтай, оплачивая по данной карте бензин на АЗС, авиа и ж / д билеты, клиент получает бонусы «Спасибо» — 3% от суммы покупки. Бонусы «Спасибо» — это те же деньги, которые вы можете потратить в магазинах-партнерах на покупку товаров.

Карта Сбербанка «Алтай Турист».

В Сбербанке говорят, что размер бонусов на карте «Туристический Алтай» существенно выше, чем по классическим картам этого банка. При этом при открытии карты начисляется 500 приветственных бонусов.

Максим Волков пояснил, что в будущем функциональность карты будет развиваться. И сейчас ведутся переговоры с владельцами санаториев, турбаз и с аптечными сетями, чтобы и там можно было получать бонусы или скидки.

И сейчас ведутся переговоры с владельцами санаториев, турбаз и с аптечными сетями, чтобы и там можно было получать бонусы или скидки.

С 26 июня, когда Алтайское отделение Сбербанка запустило проект, уже эмитировано 350 карт. Правда, 10 августа за пределами области была приобретена только одна карта — в Омске.

Сразу скажу, что в первый год после получения карты ее годовое обслуживание будет стоить дороже, чем у классических карт: 1250 руб. В будущем будет стоить 450 рублей — как классический «пластик».

В общем, есть и другие банки для путешественников. Так, в Бинбанке нам сообщили, что по программе «Бинбонус» вы можете подключить категорию «Путешествие» и получать повышенные бонусы при покупке авиа и ж / д билетов, бронировании отелей или аренде автомобилей.

В банке «Открытие» есть карта «Путешествие» — она дает возможность накапливать рубли на бонусном счете и оплачивать их авиа и ж / д билетами и гостиницами, а Автокарта этого банка позволяет получать тайники от суммы, потраченные на заправочные станции, станции техобслуживания и автомойку.

ВТБ24 выпускает кредитную карту «World Card WTB24»: вы можете покупать авиабилеты или бронировать номер в отеле и накапливать мили.

А вот карту для стимулирования притока туристов на Алтай выпустил только Сбербанк.Максим Волков рассчитывает, что это станет инструментом для привлечения сюда туристов.

Республика Алтай расположена на юге Западной Сибири. На северо-западе граничит с Алтайским краем, на юго-западе — с Казахстаном, на юге — с Китаем и Монголией, на востоке — с Республикой Тыва и Хакасией, на северо-востоке — с Кемеровской областью. Протяженность территории с севера на юг 400 км, с запада на восток — 360 км. Общая площадь 92 903 кв. Км

Рельеф характеризуется высокими грядами, разделенными узкими и глубокими речными долинами и редкими широкими промежуточными бассейнами.Самая высокая гора Белуха (4506 м) — самая высокая точка Сибири. На территории республики находится более 20 тысяч водотоков общей протяженностью более 60 тысяч км и около 7 тысяч озер общей площадью более 600 кв. Км. Самые крупные реки — Катунь и Бия, в результате слияния которых образовалась крупнейшая река Сибири — Обь. Самое большое озеро — Телецкое — имеет площадь 230,8 кв. Км, глубину 325 метров и считается самым большим озером России после Байкала.

Км. Самые крупные реки — Катунь и Бия, в результате слияния которых образовалась крупнейшая река Сибири — Обь. Самое большое озеро — Телецкое — имеет площадь 230,8 кв. Км, глубину 325 метров и считается самым большим озером России после Байкала.

Всем привет, друзья! Сегодня я хочу рассказать вам о достопримечательностях Алтая, которые удалось увидеть во время нашего путешествия на машине. это не исчерпывающий перечень Достопримечательностей Алтая их бесчисленное множество. Сегодня мы вкратце говорим только о том, что удалось увидеть!

Для удобства все достопримечательности расположены на карте Алтая. Возможно, эта карта поможет вам в построении маршрута вашего путешествия на Алтай. Отмечу, что дорога ко всем указанным ниже достопримечательностям Алтая идеальна , за исключением пары мест (пункты 6 и 15 ниже).

1. Гора особенный палец (Алтайский край!)

Проклятый палец — это скала, имеющая форму выступа, напоминающего коготь, или палец, благодаря которому он и получил свое название. К скале ведет экологическая тропа.

К скале ведет экологическая тропа.

Расположение: недалеко от озера Ая и П. Майма

2. Озеро Мергеок (или Мергеок)

Памятник природы. Лучший вид на озеро откроется вам с подъемника горнолыжного комплекса Мергеок

.Расположение: Озеро в 2 км от поселка Манжерок

3.Остров Патмос на реке Катунь. Храм Апостола Иоанна Богослова

Остров Патмос — небольшой остров — скала с отвесными стенами, на вершине которой находится храм Иоанна Богослова. Попасть в храм можно только по подвесному мосту.

Расположение: район Чеалки, школа живописи Челал

4. Чеалкая ГЭС. Слияние речных малышей и катун

Скальская ГЭС когда-то была водохранилищем и действующей гидроэлектростанцией, теперь она превратилась, так сказать, в специальный туристический центр.Во-первых, потому что здесь можно наблюдать слияние реки реки Катунь. Во-вторых, от SWITCE HPP для Goat Tropez можно пройти к подвесному мосту, ведущему на остров Патмос. В-третьих, пара аттракционов, типа тарзанка над ГЭС, колесо обозрения и т. Д.

В-третьих, пара аттракционов, типа тарзанка над ГЭС, колесо обозрения и т. Д.

Расположение: Color School Chelal

5. Водопад Чеч-Кыс

Водопад находится в живописном узком ущелье. Водопад небольшой, высота падения не более 4 метров.Здесь же рядом с водопадом также можно найти несколько петроглифов — изображений человека и животных. А еще — заберитесь на смотровую площадку и посмотрите на Катуньскую долину.

Расположение: Чеалкский район, не доходя 3 км до с. Элада

6. БЕЛТЕРТУЮКОВЮК (BELTERESK)

Очень красивый двухчасовой водопад с высотой падения 29 и 10 метров.

Расположение: В Интернете много информации об идеальной дороге к водопаду, я бы назвал это место, куда нужно добраться, дорога плохая и до водопада идти не надо, придется немного пройтись пешком минут 20-30 до водопада, либо переезд на Ниву к местным.Чеальский район, 56 км от села Челал, 20 км от села Белтереска от села Куус

Пройдете по нему к водопаду Бельтыртушук и обязательно привлечете все ваше внимание. Не только сам мост, но и космические пейзажи реки Катунь впечатляют. Одно из самых красивых мест на Алтае, которое я запомнил! Именно здесь Катунь имеет наибольшую глубину.

Не только сам мост, но и космические пейзажи реки Катунь впечатляют. Одно из самых красивых мест на Алтае, которое я запомнил! Именно здесь Катунь имеет наибольшую глубину.

Расположение: Чеалкский район, мост находится между двумя населенными пунктами Орочат и Едиган

8.Пасс. Семинский

Памятник природы. Высота перевала достигает 1717 метров. Подъем к переходу по живописной дороге протяженностью 9 км сменяется не менее живописным спуском в 11 км. Наверху перевала установлена стела в честь 200-летия добровольного вхождения алтайцев в Россию

Расположение: 583 км Чуйского тракта

9. Горный перевал Чика-Тамань

Памятник природы. Новая современная дорога, ведущая через перевал, стоила больших денежных и трудовых затрат.Раньше, в 10-12 веках, строилась и эксплуатировалась совсем другая дорога, которая кое-где еще видна при движении по новой дороге.

Расположение: 659 км Чуйского тракта

10. Илигуменский порог. Кордон Кор Чех

Илигуменский порог. Кордон Кор Чех

Порог Ильгумен относится к сплавам 4 категории сложности. Расположен на слиянии двух рек Большой Ильгумин и Катунь. Здесь мощные деревья высотой до 3 метров, в 2006 году здесь проводился чемпионат мира по рафтингу, победителями в котором стали алтайцы.

Расположение: 680 км Чуйского тракта. Указатель «Кордон» с поворотом налево

11. Усиление рек Чуя и Катунь (Чуй-оозоа)

Это святое место на Алтае. Для алтайцев природная стихия играет особую, важную роль. Слияние двух рек можно наблюдать со смотровой площадки, откуда открывается прекрасный вид на долину рек.

Расположение: 712 км Чуйского тракта

12.Калбак-Таш

Урочище, где сосредоточено большое скопление петроглифов Алтая. Петроглифы — древнейшие наскальные рисунки на Алтае, которые (на минутку!) Относятся к 8-му тысячелетию до Рождества Христова. В Калбак-Таша можно встретить до 3 тысяч кремовых изображений. Чаще всего встречаются изображения животных, людей и самое странное — изображения, очень напоминающие нынешние космические ракеты!

Чаще всего встречаются изображения животных, людей и самое странное — изображения, очень напоминающие нынешние космические ракеты!

Расположение: 723 км Чуйского тракта, правый берег реки Пуйя, между селами Иодро и Иня

13.Катунь Терраса

Катуньские террасы — это крутые песчаные берега с неестественно плавными очертаниями, достигающие высоты до 200 метров над уровнем моря. Катунские террасы сложены из нескольких слоев, из которых они напоминают либо слоеный пирог, либо кажется, что идет сплошная горная река с каскадом, поверхность у них ровная и гладкая.

Расположение: долина реки Катунь, террасы тянутся от реки Большой Ильгумин до устья реки Поя. Их видели с места слияния рек Чуна и Катунь, а также недалеко от Калбак Таша

.14.Кураяя степь и Северо-Чуйский хребет

Кураяя степь и Северо-Чуйский хребет Это природные красоты, которые вы увидите в Тандеме. Один из самых красивых видов, который довелось наблюдать на Алтае. Раскинулся Северо-Чуйский хребет с его снежными шапками. Средняя высота хребта около 3600 метров, на нем есть две самые большие вершины — Ак-Тру и Мааша-Баш (более 4000 метров). Самая открытка на вид!

Раскинулся Северо-Чуйский хребет с его снежными шапками. Средняя высота хребта около 3600 метров, на нем есть две самые большие вершины — Ак-Тру и Мааша-Баш (более 4000 метров). Самая открытка на вид!

Расположение: 802 км Чуйского тракта, Кош-Агачский район, после Акташи

15.Пассаж Кату-Ярык и Чулышманская долина

Если перевалы Семинский и Чика-Таман пересекаются идеальной Чуйской тропой, то пассаж Кату-Ярык — захватывающий вид на Чулышманскую долину, который стоит потрясти 4 часа на бездорожье (это просто подъем!) . Спуск с перевала приведет вас к южному берегу Телецкого озера, но спуститься можно только на транспорте повышенной проходимости или пешком. Высота смотровой площадки перевала Кату-Ярык составляет 1200 метров, с нее открывается невероятный вид на Чулышманскую долину — ущелье с горной рекой Чулшман.

Расположение: Трудное для обычного машинного места, Улаганский район, чтобы проехать к перевалу Кату-Ярык, нужно повернуть с Чуйского тракта на Акташей (около 780 км Чуйского тракта) на Улаган

Подробный пост о прохождении Кату-Ярыка и Чулышманской долины

16. Перевал Улаган

Перевал Улаган

Один из самых высоких на Алтае, его высота 2080 м над уровнем моря, пересекается в сторону перевала Кату-Ярык. Это священное место, место поклонения алтайским богам, поэтому на перевале вы увидите множество деревьев, перевязанных ритуальными белыми лентами (dwalles), и каменные пирамиды (Оззи Таш) на перевале.Вокруг перевала Множество красивых озер, в том числе Узун-Коль

.Расположение: 26 км Улаганского тракта, участок дороги от п. Акташ в Усть-Улаган

17. Telette Lake

Самое большое озеро Алтая, на северном берегу озера есть села Артыбаш и Иогач с многочисленными препятствиями. По сути, на южном берегу озера никто не живет, есть одно кафе и возможность остановиться в палатках на берегу Южного озера.С запада и востока непроходимые горные массивы, поросшие лесом с водопадами, впадающими в озеро. Вся эта территория — Алтайский государственный природный биосферный заповедник.

Место нахождения: Турочакский район (Северный пляж озера), Улаганский район (Южный берег озера). Обычная дорога ведет на северный берег озера, через Горно-Алтайск до села Артыбаш. Добраться до южного берега озера можно как на човере (на катере), так и на машине повышенной проходимости через перевал Кату-Ярык

Обычная дорога ведет на северный берег озера, через Горно-Алтайск до села Артыбаш. Добраться до южного берега озера можно как на човере (на катере), так и на машине повышенной проходимости через перевал Кату-Ярык

18.Водопад Корба

Самый известный водопад, впадающий в Телецкое озеро.

Расположение: Алтайский государственный природный биосферный заповедник, правый берег Телецкого озера, добраться до водопада можно только на катере

.19. Гора Тилан Туу

Гора Тилан Туу невысокая (высота 741 км), но с довольно крутым подъемом. Именно с этой горы, а точнее с ее обзорной площади, открывается панорамный вид на Северный берег Телецкого озера, Иогач и Арт-Каш, а также на мост через реку Бия, вытекающий из озера

.Расположение: П.Артбаш, Северный берег Телецкого озера, рядом с Т / Б «Золотое озеро»

20. Река Река

Третья река в нижнем корпусе довольно спокойная, а наверху — каскад небольших водопадов, добраться до которых вам придется по упавшим деревьям и по камням. Завораживающие лазури, где я клеща прихватила) Осторожно. Но даже глядя на эту третью реку, я был очень впечатлен, невероятно живописен!

Завораживающие лазури, где я клеща прихватила) Осторожно. Но даже глядя на эту третью реку, я был очень впечатлен, невероятно живописен!

Расположение: Арттыбаш, Северный берег Телецкого озера, для Т / Б «Горизонт» можно катиться вперед перед мостом через третью реку

В следующих постах я подробно расскажу о каждой из достопримечательностей Алтайских отложений, а также о тех достопримечательностях, которые нельзя было посетить, но очень хотелось бы, например, в следующей поездке!)

Алтайский край расположен на юго-востоке Западной Сибири между 50 и 55 градусами северной широты и 77 и 87 градусами восточной долготы.Протяженность территории с запада на восток около 600 км, с севера на юг — около 400 км. Расстояние от Барнаула до Москвы по прямой — около 2940 км, на автомобиле — около 3400 км.

Граничит на юге и западе с Восточно-Казахстанской и Павлодарской областями Казахстана, на севере и северо-востоке — с Новосибирской и Кемеровской областями, на юго-востоке — с Республикой Алтай.

Территория области относится к двум физическим странам — Западно-Сибирской равнине и Алтай-Саяну.Горнодобывающая часть покрывает равнину с восточной и южной стороны — Салаирский хребет и предгорья Алтая. Западная и центральная часть преимущественно равнинной природы — Приобское плато, Бийско-Чучинская возвышенность, Кулундинская равнина. В России есть практически все природные зоны — степь и лесостепь, тайга и горы. Для равнинной части района характерно развитие степной и лесостепной природных зон с ленточными районами, застроенными бобами, озерами и дольками.

Водные ресурсы Алтайского края представлены поверхностными и подземными водами. Самые крупные реки (из 17 тысяч) — Обь, Бия, Катунь, Чумыш, Алеу и Чарыш. Из 13 тысяч озер самое большое озеро, его площадь 728 кв. Главная водная артерия края — река Обь — протяженностью 493 км образована от слияния рек Бий и Катунь. Бассейн Оби занимает 70% территории края.

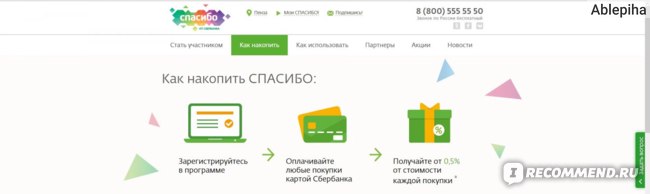

Сбербанк Бонусная программа «Спасибо»

Что такое бонусная программа Сбербанка «Спасибо»? Это программа Сбербанка России в знак благодарности своим клиентам за многолетнее сотрудничество с банком.

Работает просто, достаточно иметь карту Сбербанка. Чтобы подключиться к этой программе, вам необходимо зарегистрироваться. Сделать это можно через банкоматы Сбербанка или через его сайт.

Бонусная программа Сбербанка подключается бесплатно, регистрация занимает не более одной минуты. Комиссия за участие в программе не взимается.

За каждую карту, которую вы оплачиваете по карте, вы будете получать бонусы, зачисленные в Сбербанк. Бонусная программа «Спасибо» распространяется на все типы банковских карт и действует по всему миру.

Бонусы, которые будут накапливаться, можно обменять на скидки в магазинах-партнерах. Это более 100 компаний, предлагающих лучшие услуги и товары. Их количество постоянно увеличивается. Если у вас сразу несколько карт Сбербанка, то у них будет единый бонусный счет.

Как работает эта бонусная программа? Сбербанк — самый распространенный банк в России, и в каждом его отделении есть банкоматы или информационные терминалы.

Вставьте карту в терминал, введите свой PIN-код. Найдите в главном меню раздел «Бонусная программа». Перед вами будет форма, в которой вам нужно ввести номер своего мобильного телефона. Затем следуйте подсказкам.

Найдите в главном меню раздел «Бонусная программа». Перед вами будет форма, в которой вам нужно ввести номер своего мобильного телефона. Затем следуйте подсказкам.

Вы получите SMS-сообщение, в котором будет указан пароль для связи с контакт-центром данной бонусной программы.

Как происходит накопление бонусов «Спасибо»? Все просто: оплачивайте покупки картой Сбербанка.

Бонусная программа Сбербанка «Спасибо» предусматривает следующие суммы начислений:

— первые 3 месяца с момента регистрации вы получите 1.5% от суммы каждой покупки на ваш счет;

— при дальнейшем использовании программы вы получите 0,5%.

Внимательно следите за партнерскими программами! Некоторые партнеры взимают до 20% от суммы с помощью карты Сбербанка.

Один бонус «Спасибо» равен скидке в один рубль. Уже сегодня «Спасибо» принимаются к оплате более чем в 10 тысячах торговых точек и крупнейших интернет-магазинах России.

Например, у вас накопилось 1500 «Спасибо», выбранный вами товар стоит 5000 рублей. В этом случае вы можете использовать все свои бонусы и доплатить 3500 рублей.

В этом случае вы можете использовать все свои бонусы и доплатить 3500 рублей.

Если ваш товар стоит 1500 рублей, то действует скидка до 1499 рублей, все равно придется заплатить 1 рубль.

Как действует бонусная программа Сбербанка в магазинах-партнерах? Если это простой магазин, то просто скажите продавцу, что будете использовать свои бонусы. Назовите сумму бонусов и оплатите картой Сбербанка.

Если это интернет-магазин, то при оформлении заказа выберите в качестве способа оплаты бонусы «Спасибо».Тогда следуйте советам сайта.

Вы по-прежнему можете получать «Благодарности», воспользовавшись услугой «Автооплата». Всем новым пользователям данной услуги будет начислено 1% «Спасибо». Вы подключаете «Автоплейт», пополняете с его помощью баланс своего мобильного телефона и можете получать повышенные бонусы. Обратите внимание, что повышенные бонусы начисляются только тем, кто ранее не пользовался данной услугой.

Чтобы узнать, сколько бонусов у вас на счету, вы можете воспользоваться терминалом Сбербанка, официальным сайтом или отправить SMS-сообщение с текстом «9» на короткий номер 6470.

Сбербанк выпустил карту с видами Алтая для привлечения туристов крупными бонусами. Достопримечательности Алтая, которые успела увидеть Чеалевская ГЭС

Алтайский филиал Сбербанка намерен до конца 2017 года эмитировать 5 тыс. Карт, которые побуждают людей приезжать в Алтайский край и Республику Алтай и делать здесь покупки. Карту можно приобрести в любом регионе страны, но бонусы их держатели получают, совершая покупки на территории двух Алтаев.Пока это достаточно ограниченный круг приобретений, но банк обещает расширить функционал.

Максим Волков демонстрирует карту Сбербанка «Алтай Турист».

«Туристическая карта Алтая» имеет своеобразный дизайн — на ней изображена цветущая земля. По словам менеджера Алтайского отделения Сбербанка Максима Волкова, идея популяризации туризма на Алтае появилась два года назад: я хотел создать продукт, который помог бы развивать туризм в Алтайском крае и Республике Алтай.

Сейчас этот товар есть, и его можно купить по всей России. Но она ориентирована на Алтай.

Но она ориентирована на Алтай.

Максим Волков,

заведующий Алтайским отделением Сбербанка:

Сделок по данной карте на территории области и Республики Алтай, оплачивая по данной карте бензин на АЗС, авиа и ж / д билеты, клиент получает бонусы «Спасибо» — 3% от суммы покупки. Бонусы «Спасибо» — это те же деньги, которые вы можете потратить в магазинах-партнерах на покупку товаров.

Карта Сбербанка «Алтай турист».

В Сбербанке говорят, что размер бонусов на карте «Туристический Алтай» существенно выше, чем по классическим картам этого банка. При этом при открытии карты начисляется 500 приветственных бонусов.

Максим Волков пояснил, что в будущем функциональность карты будет развиваться. И сейчас ведутся переговоры с владельцами санаториев, турбаз и с аптечными сетями, чтобы и там можно было получать бонусы или скидки.

С 26 июня, когда Алтайское отделение Сбербанка запустило проект, уже эмитировано 350 карт. Правда, 10 августа за пределами области была приобретена только одна карта — в Омске.

Правда, 10 августа за пределами области была приобретена только одна карта — в Омске.

Сразу скажу, что в первый год после получения карты ее годовое обслуживание будет стоить дороже, чем у классических карт: 1250 руб. В будущем будет стоить 450 рублей — как классический «пластик».

В общем, есть и другие банки для путешественников. Так, в Бинбанке нам сообщили, что по программе «Бинбонус» вы можете подключить категорию «Путешествие» и получать повышенные бонусы при покупке авиа и ж / д билетов, бронировании отелей или аренде автомобилей.

В банке «Открытие» есть карта «Путешествие» — она дает возможность накапливать рубли на бонусном счете и оплачивать их авиа и ж / д билетами и гостиницами, а Автокарта этого банка позволяет получать тайники от суммы, потраченные на заправочные станции, станции техобслуживания и автомойку.

ВТБ24 выпускает кредитную карту «World Card WTB24»: вы можете покупать авиабилеты или бронировать номер в отеле и накапливать мили.

А вот карту для стимулирования притока туристов на Алтай выпустил только Сбербанк.Максим Волков рассчитывает, что это станет инструментом для привлечения сюда туристов.

Это проект «Сбербанк», дающий владельцу ряд привилегий на территории Республики Алтай и Алтайского края. Основные особенности — индивидуальный дизайн банковской карты и увеличенные бонусы.

Гора Белуха, цветущая земля и многие другие красоты Горного Алтая Теперь на банковской карте. «Туристическая карта Алтая», выпущенная Сбербанком, будет полезна как приехавшим на отдых, так и местным жителям.Одна из целей проекта — повышение туристической привлекательности региона. Чем больше будет партнеров проекта, тем больше будет бонусов, а значит, отдых в Горном Алтае станет более прибыльным.

Марина Мезенцева, управляющая Горно-Алтайским отделением ПАО Сбербанк: «Туристическая карта Алтая — дебетовая банковская карта с индивидуальным дизайном, с увеличенным начислением бонусов« Спасибо »от Сбербанка. Помимо повышенных бонусов, может получить скидку при оплате услуг от партнеров, участников проекта.В проекте уже 37 партнеров: санатории, гостиницы, туризм, кафе и рестораны, а также туроператоры Алтайского края и РА. Партнерская сеть постоянно расширяется. «

Помимо повышенных бонусов, может получить скидку при оплате услуг от партнеров, участников проекта.В проекте уже 37 партнеров: санатории, гостиницы, туризм, кафе и рестораны, а также туроператоры Алтайского края и РА. Партнерская сеть постоянно расширяется. «

Ежегодно наш регион посещает более 2 миллионов туристов. Отдыхать в популярных туристических местах Алтая и получать за это бонусы легко. Одним из первых партнеров проекта является Всесезонный курорт «Мержерок», любуясь первозданной природой и отдыхая, сюда съезжаются тысячи туристов со всей страны и даже мира.Отличная новость для гостей — скидка на туристическую карту. Полный список партнерских организаций размещен на сайте Центра поддержки туризма и предпринимательства. Среди них и туристический комплекс «Тайга». Щедрая скидка для владельцев туристических карт.

Татьяна Зяблицкая, директор Audtai Actorist Travel Tour: «Мы являемся партнерами Сбербанка по проекту« Туристическая карта Алтая »и предлагаем нашим гостям скидки как на проживание в Тайге, так и на активные туры, которые мы организуем. Как участник проекта, мы с нетерпением ждем увеличения как постоянных, так и новых клиентов, т.к. этот проект распространяется не только на SFO, но и на всю Россию. «

Как участник проекта, мы с нетерпением ждем увеличения как постоянных, так и новых клиентов, т.к. этот проект распространяется не только на SFO, но и на всю Россию. «

Эту карту можно приобрести по всей России. Но она ориентирована на Республику Алтай и Алтайский край. Оплачивая данную карту бензина на АЗС, авиа и ж / д билеты, клиент получает повышенные бонусы «Спасибо» — 3% от суммы покупки.

Вячеслав Тупикин, первый заместитель министра экономического развития и туризма РА: «Сбербанк — давний партнер туристической индустрии, с его продвижением и реализацией крупных проектов, его поддерживают туроператоры, он предлагает ряд интересных кредитных продуктов, в том числе внимание туриста к туристической карте, обратите внимание и туристов на эту карту, она сегодня предоставляет интересные дисконтные пакеты, возможно получение бонусных баллов.У Сбербанка достаточно разветвленная сеть партнеров на этой карте, поэтому те, кто ею пользуется, получают бонусы по льготной программе. «

«

Банковскую карту можно заказать в любом отделении Сбербанка или на сайте Сбербанк.ру. Стоит отметить, что при выполнении первого расчета на туристической карте владелец получает 500 приветственных бонусов «Спасибо», которыми можно оплачивать покупки в магазинах-партнерах.

Анна Свободова

Республика Алтай расположена на юге Западной Сибири.На северо-западе граничит с Алтайским краем, на юго-западе — с Казахстаном, на юге — с Китаем и Монголией, на востоке — с Республикой Тыва и Хакасией, на северо-востоке — с Кемеровской областью. Протяженность территории с севера на юг 400 км, с запада на восток — 360 км. Общая площадь 92 903 кв. Км

Рельеф характеризуется высокими грядами, разделенными узкими и глубокими речными долинами и редкими широкими промежуточными бассейнами. Сами высокая гора Белуха (4506 м) — самая высокая точка Сибири.На территории республики находится более 20 тысяч водотоков общей протяженностью более 60 тысяч км и около 7 тысяч озер общей площадью более 600 кв. Км. Самые крупные реки — Катунь и Бия, в результате слияния которых образовалась крупнейшая река Сибири — Обь. Самое большое озеро — Телецкое — имеет площадь 230,8 кв. См, глубину 325 метров и считается самым большим озером России после Байкала.

Км. Самые крупные реки — Катунь и Бия, в результате слияния которых образовалась крупнейшая река Сибири — Обь. Самое большое озеро — Телецкое — имеет площадь 230,8 кв. См, глубину 325 метров и считается самым большим озером России после Байкала.

Как год не работал в Сбербанке / Судо Null IT News

Доброго времени суток, хабровчане!Об этой компании знают все.Кто-то в нем даже работал или продолжает работать. Думаю, сложно найти в РФ и даже в СНГ человека, который не слышал о холдинге Сбербанка. Это холдинг, потому что очень много компаний обслуживают Сбербанк и контролируются им. Так что за один год я работал в двух таких компаниях — это Сбербанк-Технологии (далее SBT) и Сбербанк.

Устав от двухлетнего графика сменного инженера и получив четкий ответ от руководства, что мне может не посчастливиться работать по графику 5/2 через год, я решил, что год был долгим, и я не хотел его терять, особенно в Москве!

Начал искать вакансии — искал похожие пожелания, как и на данном месте. + 10-15% рост з / п Меня вполне устраивает. Интервью было достаточно.

+ 10-15% рост з / п Меня вполне устраивает. Интервью было достаточно.

14.09.2017 пришло письмо из СБТ. Когда я прочитал описание должности, я честно не понял, почему мое резюме не полетело в мусорную корзину HR. Однако в телефонном разговоре девушка настояла на собеседовании, якобы опыте, технологиях и бла-бла-бла …

«С одной стороны, есть сетевая составляющая, но слишком много внимания уделяется информационной безопасности». — подумал я, но согласился.Встреча проходила в здании неподалеку от «Ока Саурона» — на Вавилова. Так называют это сами сотрудники!

Общался с двумя техническими специалистами и тех. руководитель проекта. Запрос предложений, который был указан в резюме, соответствовал требованиям работодателя. Мы долго общались, и по специфике работы мне все было понятно, и все организационные и так называемые «плюшки» с HR я узнал гораздо позже по почте, о которых расскажу позже.

19.09.2017 БЦ «Чайка».Второе собеседование с линейным менеджером и той же ГТО, которая была на первом собеседовании. Мы уже обсуждали деньги более подробно (структура платежей и т.д.)

Мы уже обсуждали деньги более подробно (структура платежей и т.д.)

Сказали, что будет обязательный тест и только два варианта: Разработчик или Аналитик.

«Ни разу не программист», — ответил я.

«Тогда вы будете аналитиком, есть простой SQL-тест», — сказал менеджер.

Сказать, что я был удивлен, ничего не сказать. Ну ладно, sql — это такой sql.

23.09.2017 Тест был редким хламом. 95% вопросов были по BPMN.

10.04.2017 Получено предварительное предложение. На что я сказал: «Да»

17.10.2017 Пройден полиграф.

15.11.2017 Наем.

Это был отдельный квест. Когда попадаешь в HR, там список из более чем 40 документов, некоторые из них были отправлены мне заранее по почте на рассмотрение. Однако многих я увидел впервые. Деление работает несколько часов, ознакомиться с этим сводом правил не представляется возможным, поэтому подписываете его, не читая, а в лучшем случае перелистывая. Более того, они попросили принести заранее подписанный договор о личных данных. В итоге меня не приняли и попросили заполнить то, что было в пакете документов на подпись.

Более того, они попросили принести заранее подписанный договор о личных данных. В итоге меня не приняли и попросили заполнить то, что было в пакете документов на подпись.

Бланки были идентичны, почему мой экземпляр не подошел, мне не объяснили.

Потом мне дали карту доступа в углу унылого «Безника». Классический.

С первого рабочего дня начинаются сюрпризы. Договор был о моем рабочем месте на м. Таганская, но я смог переехать туда только через 4 месяца.

Когда я увидел свое рабочее место в БЦ «Чайка», то понял, что мой компьютер не готов к работе: учетные данные не были созданы (доступ к ОС был получен через 4 дня), ноутбук был получен 5 числа. день (правда, коллеги удивились такой скорости приема техники, ожидание ноута сроком несколько месяцев — это норма), Wi-Fi настроили через 2 недели, VPN через 4 недели.

Через неделю понимаю, что меня обманули почти по всем пунктам, но искать новую работу не спешу.Все, что я делал, это в основном рабочие встречи с разными людьми (как внешними партнерами компании, так и коллегами из других подразделений), обсуждение потребностей и возможностей, составление предварительных отчетов. Участие в закупочных / тендерных комиссиях. Иногда даже организация этих встреч, резервирование комнат для переговоров. В общем, все, что не касается работы инженера. Работа по профилю составляла 10% от силы. Месяц пролетел как неделя. Помимо предновогодней суеты, было много переходов между площадками.Новогодний перерыв, и все с новой силой. Оглядываясь на свою работу с момента трудоустройства, я по собственному желанию написал заявление и отправил почтальону и, конечно же,

Участие в закупочных / тендерных комиссиях. Иногда даже организация этих встреч, резервирование комнат для переговоров. В общем, все, что не касается работы инженера. Работа по профилю составляла 10% от силы. Месяц пролетел как неделя. Помимо предновогодней суеты, было много переходов между площадками.Новогодний перерыв, и все с новой силой. Оглядываясь на свою работу с момента трудоустройства, я по собственному желанию написал заявление и отправил почтальону и, конечно же,

«Мы можем исправить»

Встретился с головой. Я объяснил свое возмущение, выслушал и сказал, что Сбербанк большой — работы было много, что-то найдем, но нужно время. Поскольку у меня еще оставалось время на увольнение. В течение пробного периода — 3 дня, а после — 14 дней. Я согласился на одну неделю, чтобы разрешить эту ситуацию.

Подходит к концу неделя — новостей нет. Я звоню и напоминаю о наших договоренностях, и буквально через 20 минут мне перезванивают и сообщают, что со мной хочет поговорить очень важный руководитель. Я согласен на встречу и на следующий день иду к «Оку Саурона», и около 10 человек повторяют рассказ о том, что было сказано непосредственному руководителю.

Я согласен на встречу и на следующий день иду к «Оку Саурона», и около 10 человек повторяют рассказ о том, что было сказано непосредственному руководителю.

В итоге меня уговорили остаться в поисках интересных для меня задач в работе Сбербанк ИБ с последующим переводом из SBT в ПАО.

«Полгода отпуска»

Переехал на Таганку полностью. Здесь стоит начать с организационных «плюшек». Поскольку у меня был ноутбук, я мог легко перемещаться между офисами. При этом принято иметь два сегмента сети, а значит, по два компьютера на каждого сотрудника. Второй мой компьютер возили по Москве почти 2 месяца. Доступ получался неделями по разного рода ZNO, ZNI, ZPI — это локальные RFS, RFC. Задач — ноль. Я очень умолял о задаче, но для инженера они были так себе… ну например.

Для ограничения доступа (по разным критериям) пользователям Wi-Fi необходимо знать диапазоны IP-адресов, назначенные для всех точек беспроводного доступа. Это ответственность другого подразделения, я хотел бы написать письмо и через какое-то время получить ответ. Однако в Сбербанке это не работает. На получение списка IP-адресов у меня ушло 2 месяца, и вот почему.

Однако в Сбербанке это не работает. На получение списка IP-адресов у меня ушло 2 месяца, и вот почему.

Ответственные администраторы слишком заняты для выполнения таких простых задач инвентаризации. Я попросил доступ к контроллерам, и они мне дали.Я пошел и собрал информацию, которая требовалась руководству. Помимо IP-сетей, были еще и сопутствующие задачи (можно решить проблемы по упрощенной схеме, через сотрудника отдела). В итоге через 2 месяца я получил 6 приставок разной длины для сетей Wi-Fi — задача была выполнена, хотя около месяца ко мне приходили еще коллеги с «почти беспроводными» кейсами.

Далее необходимо было проверить все IP-адреса из одного файла по определенным критериям и перенести их в таблицу Excel.Интересная и увлекательная работа, не правда ли?

Я ничего не делал. Я занимался своими делами: планировал отпуск, изучал язык и готовился к сертификации Cisco, смотрел вебинары и т. Д. Несколько раз проводил эксперимент — просто не приходил на работу. Я был на связи, имел возможность читать почту, но меня просто не было на работе. Меня никто не искал. и это с одной стороны круто, с другой очень печально.

Я был на связи, имел возможность читать почту, но меня просто не было на работе. Меня никто не искал. и это с одной стороны круто, с другой очень печально.

02.07.2018

Прошел массовый перевод сотрудников из СБТ в ПАО.Сейчас я сотрудник Сбербанка.

Ничего не изменилось.

05.09.2018

Меня перевели в блок, о котором заговорили еще в феврале!

-47% по ежемесячному доходу, -8% годовых. Почему я сделал такой невыгодный шаг?

В SBT система выплат такая: у вас есть зарплата и часть страховых взносов, которая выплачивается каждый месяц. В конце года возможна премия, но на тот момент это была максимум 1 зарплата.

В Сбербанке другая система, у вас зарплата и бонусы, но есть несколько бонусов: квартальные и годовые.

Таким образом, до конца года осталось 3 полных месяца и благодаря годовым бонусам я нахожусь в положительной зоне (-8% — это подсчитано системой автоматически без бонусов в конце года).

FF

Лицо друга или FriendFace — это не клон FaceBook, а еще одна негибкая автоматизированная система, которая должна помочь в сложных перипетиях взаимодействия между клиентом и получателем услуги.

Это не просто веб-сервис, судя по типам запросов, которые я видел (от бронирования проживания на курортах до заказа золотых слитков), это, к сожалению, целый мир, существующий отдельно от Сбербанка.

Это не просто веб-сервис, судя по типам запросов, которые я видел (от бронирования проживания на курортах до заказа золотых слитков), это, к сожалению, целый мир, существующий отдельно от Сбербанка.Мои первые трудности с этой системой возникли сразу на этапе регистрации. Заполнив все обязательные поля, я не смог сохранить данные. После обновления данные страницы исчезли. Я писал об этом билете, он был закрыт через месяц без адекватного ответа. Новую не открывал; просто каждый раз, когда я создаю новое приложение, я писал свое полное имя и данные, необходимые для быстрого решения моей проблемы. (После перевода в Сбербанк данные обо мне добавили в систему и стало проще).

За всю работу у меня был только один случай, когда мое приложение было решено менее чем за 1 рабочий день (т.е. 8 часов) — это установка Mozilla в замкнутом сетевом цикле. Все остальные приложения: добавьте права пользователю, предоставьте доступ к ресурсу, верните украденный IP-адрес (DHCP — иногда бывает роскошью). Заняло от 2 дней до нескольких недель. На переключение розетки и переход на нужный VLAN ушло 10 дней.

Заняло от 2 дней до нескольких недель. На переключение розетки и переход на нужный VLAN ушло 10 дней.

Самым забавным примером этой системы было предоставление мне доступа в туалет (туалет, Карл!).После перехода в Сбербанк я официально попал в офис на Таганке. И доступ был только к центральному входу. Написал заявку с указанием адреса, где я нахожусь и описанием того, что я хочу (шаблон был выбран подходящий — «СКУД: доступ в комнату»). Менеджер согласился на запрос, но чекист ничего не предпринял и закрыл запрос комментарием «нам нужен СЗ на имя менеджера!» Я пытался им объяснить, что есть заявка в электронном виде и она согласована, но оказалось, что после 5 звонков от разных лиц из службы безопасности с просьбами закрыть тикет (страдает статистика — тикет не разрешен) Мой Ко мне подошел менеджер и сказал, что вам нужен доступ, чтобы написать СЗ, я согласен, и «начальник здания» отправит его охранникам.

Праздничная кампания 2019

Информационный бюллетень наполнялся этими письмами довольно давно.

Сервис на самом деле удобный, но много ошибок.

Сервис на самом деле удобный, но много ошибок.По сути, это обычный планировщик с календарем, на основе которого будут формироваться документы на ваш отпуск.

Я думаю, что в большинстве средних и крупных компаний такое есть и не нужно бегать в HR и бухгалтерию с бумагами.

В общем, выбирайте периоды отпуска, сохраняйте, руководитель соглашается, все одобряется и вас уведомляют заранее в нужный момент.

Выбрал 2 периода — сохранил. Я сделал еще одну работу, возвращаюсь: тайм-ауты истекли, все периоды прошли.

Считаю, что нужно делать все сразу и сохранять в черновиках. Храню все 3 периода (один не менее 14 дней, все в порядке по ТК РФ). Я вижу сквозняк. Я ухожу на обед. Я возвращаюсь. Все пропало.

Пишу приложение в Girlfriend’s Face, она попадает в HR, которые, конечно, не умеют такие вещи как решать, отправляют меня к каким-то программистам, которые не читают почту и не отвечают на телефоны.

В итоге оказалось, что я выбрал 3 отпуска на N-й раз. Сохранено и отправлено на утверждение. Вся компания была разделена на несколько этапов.

Сохранено и отправлено на утверждение. Вся компания была разделена на несколько этапов.

10 дней — создание графика

10 дней — согласование руководством

5 дней — корректировка

5 дней — согласование и подписание.

Через неделю после того, как я отправил свое расписание на утверждение, я решил его исправить (до этапа утверждения, у меня есть время?) Я захожу, вношу изменения, повторяю все процедуры, вижу изменения.Контент закройте страницу браузера.

Начинается этап согласования, и менеджер сообщает мне, что у меня запланировано всего 10 дней отпуска. Я захожу в систему и реально вижу только один отпуск, и менеджер не может вернуть его мне для корректировки, только он может вносить изменения.

Опять все не по плану!

LCA

Самое большое разочарование. На момент моей работы LCA была разделена на две категории: новые сотрудники (менее 1 года работы) и другие.Новеньким доступна только срочная госпитализация, реанимация и т.

Д. Забудьте про массаж и про все «амбулаторное». Однако сейчас, когда я пишу этот текст, уже действует система сооплаты — сотрудник платит 20%, остальное страховая компания. Стоматология добавлена. вариант.

Д. Забудьте про массаж и про все «амбулаторное». Однако сейчас, когда я пишу этот текст, уже действует система сооплаты — сотрудник платит 20%, остальное страховая компания. Стоматология добавлена. вариант.Есть отдельный ресурс для управления LCA, который, кажется, существует уже давно. Но падает молниеносно, после любой рассылки, связанной с LCA. После регистрации мне даже пришло письмо с моим логином и паролем в открытом виде…

Практически каждый раз, когда я проходил через сброс пароля, появляется много информации, которая является неполной или даже противоположной.

Положительно о компании

Расписание! Мне никогда не говорили, что я пришел поздно или ушел рано.

Я мог приходить в 12 часов дня и уезжать после 9 часов вечера. Коллеги, конечно, прищурились — но с этим окулисту я не врач. Я никогда не ориентировался на работу по 8 часов в день, но если нет работы, чтобы сидеть в офисе, я не вижу в этом смысла.

Еще больше скажу о распорядке дня. У SBT были коллеги, которые приходили на работу в 6 часов утра в пятницу и уходили в 2 часа дня (день был сокращен). Это круто!

У SBT были коллеги, которые приходили на работу в 6 часов утра в пятницу и уходили в 2 часа дня (день был сокращен). Это круто!

Коммуникация с HR, благодаря SAP упрощена, хотя там не все гладко.

На этом, к сожалению, плюсы закончились.

Люди и рабочая атмосфера

Многие боятся задач, когда в них участвует Герман Греф, и многие этим пользуются. Звоните / пишите / приезжайте и скажите, что задание пришло «от него».

Все правила по информационной безопасности выполняются, когда это выгодно или при наступлении PCI DSS. Например, есть приказ, по которому доступ из Зоны A в Зону B запрещен без указания определенных критериев (порт, ip-адреса и т. Д.). Однако, если человек, который не знает всех этих критериев, но понимает, что ему нужно быстро получить доступ, напишет всем менеджерам, которые смогут «протолкнуть» на более высоком уровне эту задачу, проблема будет решена. Весь IP-трафик между хостами открыт, хотя требовался только HTTPS через 2 порта.Это осложняется тем, что когда такие «хитрые» товарищи выстраиваются в очередь и начинается переориентация каждой задачи, люди ломаются и открывают доступ не к IP2IP, а к NET2NET.

Я видел строки в ACL, где открыты очень широкие префиксы до тех пор, пока «эти» больше не пристают. Таких примеров очень много.

Здесь люди никуда не торопятся, находятся в стабильном состоянии или ждут пенсии. Одни позволяют себе вапить (курить электронные сигареты) на рабочем месте, несмотря на то, что в офисе как минимум 2 астматика, а другие не курят, а директор центра тоже находится в соседней комнате.Стаж работы, ничего не поделаешь …

Прислали мне письма с «срочными задачами», которые начались 3-4 месяца назад и внезапно отозвали их, а предыдущий сотрудник умер / уволился / постановил / и т.д.

Есть смелые задачи построить свою систему мониторинга чего-либо, когда на следующем этаже есть целый блок мониторинга. Никто не хочет делегировать им эту задачу, поскольку первоначальный заказчик услуги не может управлять такой системой.

Токсичность для людей очень высока.Ваш запрос на работу может быть не выполнен, потому что вы «черный». Люди не хотят делать больше, чем им нужно. И я не говорю о каких-то крупных проектах. Заявка на доступ к ресурсам может быть отклонена, если они отправили DNS-имя вместо IP. Если пользователь просит открыть для него HTTP, никто даже не подумает о порте 80, не говоря уже о том, чтобы позвонить пользователю и попросить у него дополнительную информацию. информация — это моветон. Приложение будет закрыто.

И я не говорю о каких-то крупных проектах. Заявка на доступ к ресурсам может быть отклонена, если они отправили DNS-имя вместо IP. Если пользователь просит открыть для него HTTP, никто даже не подумает о порте 80, не говоря уже о том, чтобы позвонить пользователю и попросить у него дополнительную информацию. информация — это моветон. Приложение будет закрыто.

Несколько реальных примеров из жизни «русской амазонки».

Dot1x. Кто-то сказал наверху, что нужно реализовать. Большинство устройств не профилированы, что в конечном итоге приводит к созданию огромных белых листов, так что бизнес может существовать. Однако 600 linux-машин этого не заметили и их просто оставили без доступа к сети 🙂 Какие люди ответственны за реализацию этой «концепции супербезопасного доступа», то с удивленными глазами спрашивают: «Откуда мы там знали был линукс. Приходилось тестировать каждый ПК? ”

История с Linux очень показательна!

Поскольку мне дали конкретную задачу: «Есть машины с Linux, узнайте, как вы можете заставить их работать с dot1x». На это потребовались недели. чтобы попытаться получить root-доступ на Linux-машине или хотя бы добавить мою учетную запись в sudoers.

На это потребовались недели. чтобы попытаться получить root-доступ на Linux-машине или хотя бы добавить мою учетную запись в sudoers.

Мне это надоело и я принес свой старый ноутбук из дома и через 10-15 минут после его включения легко подключился к сети через Network Manager с dot1x. Я написал своему боссу о результатах, даже записал короткое видео, как войти в Network Manager и какие вкладки нужно посетить. Через месяц приходит письмо от специалистов службы Linux в компании:

Коллега успевает ответить передо мной, что это вне нашей зоны ответственности.

Еще через 1,5 недели я подключаюсь к конференции, и в начале разговора они уговаривают написать для них сценарий, и в конце концов они давят на лозунги компании «Мы команда, все в порядке». для клиента »и т. д.

Однако начинающим линукс-психологам меня уговорить не удалось. Я уже знал, что ухожу из этой команды и этих клиентов. Поговорив с такими коллегами, я задумался, кто это. Ниже вы можете увидеть внутренние регалии одного из участников телефонного разговора. Выводы каждый сделает для себя.

Выводы каждый сделает для себя.

Если история Linux меня тронула напрямую, то про ip-телефонию я слышал только от коллег.

Как известно, сигнальный трафик есть, но есть медиа-трафик. Следовательно, если вы просто разрешите sccp / sip для CUCM, то пользователи зарегистрируются, но будут проблемы со звонками. Кто-то из ИБ этого не знал и сломал телефонию — причем, причем заметно. После этого было решено сначала протестировать, а потом внедрить 🙂

Реализация AAA. Еще одна неприятность, которую я коснулся (не мой проект, чуть-чуть был задействован со стороны эксплуатации).

Особенно запомнилось, что когда я впервые устроился на работу, этот проект в СБТ был практически завершен и все было передано в Сбербанк. Однако сейчас, в декабре 2018 года, у нас еще 1-2 раза в неделю работает представитель вендора и подсказывает инженеру, как работать, последний, кстати, прошел обучение у вендора.

Сейчас, на мой взгляд, это недоработанный софт, на который уже переведено несколько тысяч устройств. Много негатива, но реализовано. Ставятся галочки в нужных пунктах, начислены бонусы, КПЭ не пострадал.

Много негатива, но реализовано. Ставятся галочки в нужных пунктах, начислены бонусы, КПЭ не пострадал.

Офис Thrash Class

Эстетичные и функционально удобные офисы Сбербанка — это Вавилова, Оружейный, Кутузовский, Даниловский форт, Южный порт, БЦ «Чайка» и все. Так было во всем и в таких условиях я хочу работать, говорю вам. Все остальные участки, скорее всего, старые постройки, в которых нет жизни, а у персонала, находящегося там, есть желание работать.Привезенную из дома вешалку купить такую мелочь в топовых IT-компаниях страны сложно (по мнению коллег). Я не проверял и полагал на основании предыдущего опыта, поэтому принес свой. Вода может быть недоступна весь день, так как кто-то заказал ее поздно. Кофеварка и чайники в каждой комнате свои. Кто и как их чистит — это на совести людей в офисе. Об организации доступа в туалеты я уже писал выше.

Увольнение

Заявка написана в последний рабочий день 2018 года.В новом году ознакомился с приказом, объезд в электронном виде, половина подписавших уже была отмечена.

Осталось передать пропуск и ноутбук.

Осталось передать пропуск и ноутбук.Эпилог

Все, что написано, — это мой реальный опыт. В первую очередь, эта статья появилась для того, чтобы вы знали, что вас ждет, если вы мечтаете работать в IT-направлении Сбербанка. Я был в шоке и до недавнего времени не верил, что такое может быть в этой компании. Спустя какое-то время я понял, что нужно делать заметки об этом хаосе, и вот в какую статью он превратился.В Интернете много статей, которые красочно и позитивно описывают работу в этой компании. Однако пока не получишь — не узнаешь. Для меня это была самая утомительная и неинтересная работа. Даже работая в операторе связи (который сейчас куплен Ростелекомом) я такого ужаса в IT не видел. Возможно потому, что оператор изначально ближе к IT.

Конечно, некоторые ситуации можно не примерять на себе, но не стоит забывать об «общей температуре в больнице».

Я думаю, что в Sbergile (Agile сотрудники) все несколько лучше, потому что эти сотрудники находятся в тех удобных и комфортных офисах, о которых я говорил выше, и практически не имеют отношения к низкоуровневой работе.

В заключение хочу отметить, что основное направление (в SBT) взяли на себя 4 человека (руководитель и 3 инженера), с разницей в пару недель.

Начальник уехал летом (проработав меньше полугода), один из инженеров не дождался годовой премии, а другой продолжает работать.Другой инженер пишет эту статью в последний официальный рабочий день, когда рабочая тетрадь лежит на столе перед ним …

PS

Кружка по-прежнему классная и удобная — однозначно плюс.

Отредактированная стенограмма телеконференции или презентации SBER.MZ 30 апреля 20 14:00 GMT

Q1 2020 ПАО Сбербанк России по финансовой отчетности (МСФО) Москва 22 июня 2020 г. (Thomson StreetEvents) — Отредактированная стенограмма ПАО Сбербанк России конференц-звонок или презентация по доходам Четверг, 30 апреля 2020 г., 14:00:00 GMT ТЕКСТОВАЯ версия стенограммы ============================ ================================================== == Корпоративные участники ============================================== ================================== * Александр Владимирович Морозов Сбербанк России — Заместитель Председателя Правления — Финансовый директор * Александра Бурико Сбербанк России — старший вице-президент, руководитель финансового отдела * Анастасия Е. Белянина Сбербанк России — руководитель IR * Джангир Джангиров Сбербанк России — старший вице-президент и руководитель службы управления рисками * Олег Замулин Сбербанк России — руководитель и старший управляющий директор Центра макроэкономических исследований ============ ================================================== ================== Участники конференц-связи ============================= ================================================== = * Andrew Keeley Sberbank CIB Investment Research — руководитель отдела исследований финансовых институтов и старший аналитик * Андрей Павлов-Русинов Goldman Sachs Group Inc., Аналитический отдел — аналитик-аналитик * Елена Царева Финансовая группа BCS, аналитический отдел — старший банковский аналитик * Gabor Zoltan Kemeny Autonomous Research LLP — аналитик-аналитик * Линда Сан-Маттисон; Invesco; аналитик * Михаил Шлемов ВТБ Капитал, аналитический отдел — аналитик по акциям = ================================================== ============================= Презентация ——————— ————————————————— ———- Оператор [1] ———————————— ——————————————— Дамы и господа, спасибо за готовность и добро пожаловать на телеконференцию, посвященную результатам Группы Сбербанк по МСФО за 1 квартал 2020 года, которую организовало руководство Сбербанка.

Белянина Сбербанк России — руководитель IR * Джангир Джангиров Сбербанк России — старший вице-президент и руководитель службы управления рисками * Олег Замулин Сбербанк России — руководитель и старший управляющий директор Центра макроэкономических исследований ============ ================================================== ================== Участники конференц-связи ============================= ================================================== = * Andrew Keeley Sberbank CIB Investment Research — руководитель отдела исследований финансовых институтов и старший аналитик * Андрей Павлов-Русинов Goldman Sachs Group Inc., Аналитический отдел — аналитик-аналитик * Елена Царева Финансовая группа BCS, аналитический отдел — старший банковский аналитик * Gabor Zoltan Kemeny Autonomous Research LLP — аналитик-аналитик * Линда Сан-Маттисон; Invesco; аналитик * Михаил Шлемов ВТБ Капитал, аналитический отдел — аналитик по акциям = ================================================== ============================= Презентация ——————— ————————————————— ———- Оператор [1] ———————————— ——————————————— Дамы и господа, спасибо за готовность и добро пожаловать на телеконференцию, посвященную результатам Группы Сбербанк по МСФО за 1 квартал 2020 года, которую организовало руководство Сбербанка. (Инструкции оператора) Я должен сообщить вам, что эта конференция записывается сегодня, 30 апреля 2020 года. Теперь я хотел бы передать звонок г-же Анастасии Беляниной, руководителю по связям с инвесторами. Пожалуйста продолжай. ————————————————— —————————— Анастасия Евгеньевна Бельянина, Сбербанк России — руководитель IR [2] —— ————————————————— ————————- Большое спасибо. Всем добрый день. Спасибо, что присоединились к нам на этой регулярной телеконференции, посвященной нашим результатам за первый квартал 2020 года.Надеюсь, вы все в безопасности. Мы стараемся [сделать] интересный звонок для вас с набором спикеров в лице нашего заместителя председателя Александра Морозова; нашего директора по рискам Джангира Джангирова. С нами директор Центра макроэкономических исследований Олег Замулин. И у нас есть старший вице-президент, финансовый директор Александра Бурико. Прежде чем я перейду к нашему выступающему, пожалуйста, простите меня, я кратко расскажу вам о домашних делах, в ходе которых я должен обратить ваше внимание на то, что некоторая информация по телеконференции может содержать прогнозные заявления относительно будущих событий.