Как рассчитать семейный бюджет: как подсчитать доходы и расходы семьи в таблице, советы и рекомендации

Вы никогда не задумывались, почему при одинаковых доходах в одних семьях хватает на все, а другие постоянно в долгах и не перестают жаловаться на безденежье? Никакого секрета нет.

Нужно уметь не только зарабатывать, но и правильно планировать семейный бюджет. Можно делать это вместе, а можно возложить ответственность на одного из супругов.

Мы расскажем о том, как вести семейный бюджет, контролировать доходы и расходы семьи в таблице Excel, поделимся еще некоторыми простыми способами.

Для чего и кому нужно планирование

Семейная жизнь – это не только новые обязанности, совместное воспитание детей, но и ведение семейного бюджета. Пускать на самотек этот момент нельзя.

Психологи считают, что финансовая часть семейной жизни часто приводит к серьезным разногласиям и даже разводу.

Дело отнюдь не в количестве денег, а в умении обсуждать финансовые вопросы, решать, что и куда потратить, на что отложить.

Ведение семейного бюджета может определить самые затратные статьи расходов, научит экономить.

Если хочется иметь семейный бизнес, который перейдет детям, внукам, семейный бюджет в таблице поможет скопить начальный капитал.

С помощью простых методов вы сможете отложить деньги на отдых, выделить средства для ремонта и не будете страдать от недостатка финансов.

При планировании семейного бюджета не нужно будет брать кредит, занимать деньги до зарплаты. Дело не в том, сколько вы зарабатываете, а в том, насколько правильно тратите деньги.

к оглавлению ↑Правила расчетов, рекомендации и советы

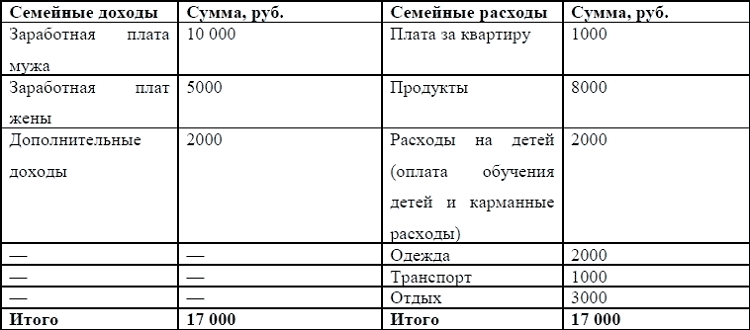

Для начала нужно составить список источников дохода. Чаще их два. Это зарплата мужа и жены.

Но те, кому недостаточно средств от зарплаты до зарплаты, ищут дополнительные источники дохода. Актуально это не только среди мужчин.

Женщины-домохозяйки или в декретном отпуске часто находят дополнительное занятие, которое приносит деньги. Кто-то шьет на заказ, кто-то вяжет, а кто-то оказывает услуги репетитора.

Мужчины применяют свои умения в ремонтных работах. Автолюбители подрабатывают на станциях техобслуживания, таксуют. В последнее время популярна подработка в интернете.

Многие сдают квартиру или комнату в аренду, получая дополнительный доход.

Список источников дохода составлен. Переходим к расходам. Их список значительно длинней. Но не спешите отчаиваться.

Главное, ничего не упустить. Это поможет увидеть реальную картину и понять, куда уходит большая часть заработанных денег, и как можно это исправить.

Список расходов семейного бюджета будет выглядеть так:

- обязательные расходы;

- питание;

- забота о себе;

- автомобиль;

- саморазвитие;

- отдых;

- развлечения;

- товары для дома;

- непредвиденные расходы;

- сбережения на бизнес, пенсию, осуществление мечты.

К обязательным расходам относится оплата коммунальных услуг. Это квартплата, интернет. Если вы брали кредит на квартиру или авто, ежемесячные выплаты в статье обязательных расходов.

Если у вас есть дети, тогда список пополнят расходы за детский сад, школу. Питание – еще одна статья затрат, без которой не обойтись.

Можете выделить средства на продукты и совершать закупки 1-2 раза в неделю. Удобно, когда составлено меню на месяц. Это потребует много времени, но вы увидите, сколько денег нужно на продукты на ближайшие недели.

Планируя эту статью расходов, не забудьте учесть возможные праздники, приемы гостей.

Автомобиль – это удобно, но при этом затратно. Если мама – главный экономист по продуктам, то автомобильные дела – папина стихия.

Мужчины знают, что мало заправить авто. Его нужно помыть, время от времени ремонтировать, менять шины по окончании сезона, платить страховку и налоги.

Если заправка авто требуется постоянно, то остальные статьи расходов можно распределить на год. Например, в январе оформлять страховку, в феврале пройти техосмотр, в августе заплатить налоги.

Одежду, посещение спортзала, салона красоты можно отнести в пункт, посвященный заботе о себе. Здесь будут медицинские расходы на регулярный медосмотр, посещение стоматолога.

Если болезнь может настигнуть неожиданно, то покупку одежды реально спланировать.

Советуем покупать качественные вещи, которые хорошо комбинируются между собой. Здесь работает правило лучше меньше, да лучше.

Можно сэкономить на спортзале, если рядом с домом есть стадион. Покупка тренажера – хорошая инвестиция в здоровье. Но на практике многие активней занимаются в компании единомышленников, чем дома в одиночестве.

Исключать из списка посещение салона красоты не стоит. И речь необязательно о дорогих процедурах. А об элементарной стрижке, маникюре, педикюре.

Товары для дома – еще одна категория, в которой мы записываем расходы на бытовую химию, ремонт, мебель, текстиль.

Порошки, шампуни, гели для душа можно закупить на несколько месяцев вперед. С учетом предыдущих покупок можно позволить себе обновить мебель или поменять обои.

Саморазвитие – этот пункт важен не только для школьников и студентов. Мы молоды, пока есть желание учиться новому.

Чтобы достигнуть высот на работе, просто быть интересным собеседником, авторитетом для своих детей, важно развиваться, посещать курсы, тренинги. Сюда же входит покупка книг, интересных журналов.

Дети посещают кружки или секции, за которые тоже нужно платить каждый месяц, занимаются с репетитором, участвуют в соревнованиях.

Отдых и развлечения – самая приятная часть расходов. Полагаясь на опыт прошлых сезонов и благодаря работе турагентств можно заранее знать, сколько денег нужно для отдыха.

Развлечения помогают расслабиться, приятно провести время, вдохновиться, получить удовольствие. Сюда можно отнести посещение ресторана, кино, театра, концертов и даже кофейни.

Чтоб не быть застигнутым врасплох непредвиденными расходами, вносим в список категорию «Разное». Сюда вписываем расходы на подарки. Никто не застрахован от непредвиденных происшествий.

Если есть планы скопить деньги на бизнес или собрать пенсионные сбережения, внесите в список расходов семейного бюджета отдельную статью.

Сюда можно откладывать определенную сумму каждый месяц.

к оглавлению ↑Что подарить на свадьбу молодоженам? Обзор необычных подарков на свадьбу найдете на нашем портале!

Мы подготовили любовный гороскоп! Мужчина Козерог — как покорить его сердце, характеристики в любви и отношениях ищите вот здесь.

А каким будет поведение влюбленного мужчины Овна? Несколько секретов о том, как обратить на себя его внимание, найдете здесь: https://beautyladi.ru/vlyublennyj-oven/.

Составление в Excel с автоматическим подсчетом

Можно записывать доходы и расходы в блокнот, а можно воспользоваться таблицей Excel. Это очень удобно. На экране вы увидите составляющие семейного бюджета и обязательные затраты на год, сможете контролировать потраченные средства.

Чтоб не иметь дела с формулами, проще скачать готовую таблицу и добавить свои статьи расходов, углубить, детализировать при необходимости.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета:

- Открываем таблицу Excel.

- В левом верхнем углу выбираем команду «Создать».

- Переходим в категорию «Бюджеты».

- Жмем «Семейные бюджеты».

Перед нами появится несколько шаблонов, среди которых находим подходящий.

Вот как правильно составить таблицу расходов и доходов семьи в Excel на месяц для ведения семейного бюджета:

Вот как выглядит готовая таблица для расчета семейного бюджета на месяц:

Все шаблоны работают по одному принципу, но различаются дизайном. Плановые затраты устанавливаются в начале месяца, фактические – в конце.

В отдельном столбце вы увидите разницу. Кроме суммы, есть и пиктограмма, которая покажет, уложились вы в запланированный бюджет или нет.

Заполнять таблицу лучше регулярно, например, в конце каждого дня. Ячейки с крупными суммами можно окрасить в яркий цвет, чтобы в конце месяца видеть, с чем связаны самые крупные затраты.

Еще несколько советов о том, как планировать семейный бюджет, рассчитать доходы и расходы и распределить их на месяц с помощью таблицы, а также подробную схему для его расчета найдете в этом видео-уроке:

Контролируя финансы, у вас не возникнет необходимости брать взаймы, ведь всегда найдутся средства для отдыха с семьей, а непредвиденные ситуации не застанут врасплох. Вести бюджет – это выгодно для всей семьи.

Расчет семейного бюджета

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства. Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну». К примеру, это могут быть Ваши родители, бабушки, дедушки и т.д., а также доход от сдачи в аренду помещения или проценты от вклада. Для этого добавляем столбец и необходимое число строк, объединяем ячейки и получаем следующую таблицу:

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 — 20 статей. Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 — 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

Как составить семейный бюджет, который работает?

Бюджет – это один из наиболее важных финансовых инструментов для любого человека. Любой может выиграть от адекватного бюджета, несмотря на возраст или доход. Даже самый примерный план расходов поможет вам сохранить финансовый баланс, вы сможете избежать ловушки, когда тратите больше, чем зарабатываете. Но довольно расхваливать финансовое планирование. Вот как составить личный бюджет.

1. Оцените свое финансовое состояние

Первый шаг в создании бюджета – это понять, что у вас есть сейчас. Посмотрите на ваши банковские счета, кредитные карты, долги, спрятанные в матрасе деньги и любые источники дохода.

Кроме того, по крайней мере один месяц вы должны отслеживать все свои расходы, чтобы понять, куда же уходят деньги. Если же вы последите за своими деньги два или три месяца, у вас будет больше представления о тенденциях.

Нужно следить и за наличными, которые вы тратите, а также за покупками с помощью кредитных и дебетовых карт. Каждый вид расходов нужно вносить в определённую категорию. Для записи расходов и доходов вы можете использовать простой блокнот или специальное приложение.

2. Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

3. Определите свои потребности и финансовые цели

Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить. Новый телевизор, например, совершенно не попадает в эту категорию.

Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам. Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

Вы должны также понять, каковы ваши финансовые цели. Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний. Свои финансовые цели стоит добавить в бюджет.

4. Определите свои приоритеты

При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно составить список ваши потребностей и желаний с учётом их важности для вас. В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи. Важно реально оценивать потребности.

Скачать файл для печати.

Да, еда также важна. Но вам важна именно здоровая еда. Фастфуд не является потребностью. Походы в ресторан дважды в неделю также не являются потребностью. Вы можете сократить ваши чеки в продуктовых магазинах, планируя здоровые обеды и ужины и готовя их дома.

Есть и другие потребности, которые, на самом деле, являются желаниями. Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему.

5. Корректируйте бюджет

Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

После того, как вы составили бюджет, не стоит его консервировать. Думаете о бюджете как о подвижном живом создании. Каждый месяц вашей жизни не похож не другой. Каждый месяц у вас будут новые финансовые потребности и желания. В один месяц вам придётся потратиться на новые шины или новую кухонную технику. Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

6. Откладывайте деньги автоматически

Если у вас проблема со сбережением денег, лучший способ добиться того, чтобы деньги сберегались, сделать это автоматически. Вы можете установить автоматический перевод денег на ваш сберегательный банковский счёт. Это отличный способ, который не позволит вам потратить деньги, которые вы должны сберечь.

Вы можете запланировать, чтобы эти переводы происходили в любое удобное для вас время. Лучше всего, чтобы переводы были примерно тогда же, когда вам приходит зарплата или другие платежи.

Чем быстрее деньги окажутся на сберегательном счету, тем менее вероятно, что вы их потратите.

7. Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него. Составление бюджета – это важно, но ещё важнее использовать его.

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

8. Создайте фонд на чёрный день

Одна из основных проблем, с которым сталкиваются люди при формировании бюджета, – это не включение в него денег на чрезвычайный случай. Так как вы не видите события в будущем, невозможно заложить в бюджет расходы на них.

Вы никогда не знаете, когда забьётся труба, сломается машина или система отопления. Фонд на чрезвычайный случай позволит иметь дополнительные деньги , чтобы покрыть неожиданные расходы.

Многие финансовые эксперты согласны, что чрезвычайный фонд должен составлять около 3 месячных окладов – эта сумма поможет справиться с финансовыми сюрпризами.

Для чрезвычайного фонда стоит создать отдельный счёт, чтобы вы не смогли случайно или целенаправленно потратить его.

9. Не забывайте о годовых или полугодовых расходах

Вносить в бюджет повторяющиеся платежи довольно легко. Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

10. Выучите силу слова «нет»

Если вы соблюдаете бюджет, то вам придётся множество раз сказать «нет». Возможно, вам придётся отказаться от любимого фастфуда, похода в кино или на ланч с коллегами.

Составить бюджет – это прекрасно. Но он становится бесполезным, если вы его не придерживаетесь.

11. Отложите деньги на развлечения

Кто сказал, что бюджет должен быть невесёлым? Убедитесь, что вы включили в конец списка расходов такую графу как «деньги на веселье». Это небольшая часть вашего дохода, которую вы можете потратить на всё, что угодно.

Если у вас будет немного денег на дополнительные расходы, придерживаться бюджета станет немного проще. Научитесь радовать себя время от времени с помощью этих денег (но не тратьте больше денег, чем вы отложили).

Источник: блог Good Financial Cents

Читайте также:

Kakebo: как уже 100 лет контролируют семейные финансы в Японии

| ВКонтакте: |

| Место | Сумма | Покупки |

| Супермаркет | 1500 р. | Продукты |

| Палатка | 60 р. | Мороженое |

| Торговый центр | 1000 р. | Кино, газировка, попкорн |

| Терминал | 450 р.+ комиссия 10 р. | Интернет |

| Заправка | 2000 р. | Бензин |

| Заправка | 250 р. | Булочка, чай, жвачка |

Как видите, она разбита на три основные колонки. В первую внесите данные о месте траты, во вторую – потраченную сумму, а в третьей отметьте то, что же именно было куплено с комментариями. Такая табличка позволит сразу же увидеть, когда именно, как и почему совершались спонтанные покупки, от которых придется полностью избавиться.

- Без булочки с чаем на заправке можно было бы обойтись, если бы вы взяли термос и бутерброды из дома.

- Пополнение счета в терминале потребовало оплаты комиссионного сбора. Такой траты можно избежать, пополняя баланс через систему онлайн-банкинга.

- Воду, как и чай, тоже можно не покупать, а взять из дома, так вы не только сэкономите, но и окружающую среду сбережете от лишнего пластика.

Продолжая записывать свои траты ежедневно, вы обнаружите, что куча денег просто вылетает в трубу, чего никак нельзя допускать. Потому аккуратно вносите в таблицу все, без исключения траты, начиная от крупных покупок, до спичек, водички, стаканчика кофе, пирожков, жевательной резинки и тому подобных мелочей.

Категории расходов

После того, как с растратами все более или менее понятно, можно составить проверочную или общую таблицу расходов, поделив их на основные категории. Их может быть столько, сколько вам нужно или выгодно.

Выбирайте такие категории, которые для вас действительно актуальны, к примеру, это может быть «Кредит», «Питание», «Проезд или транспорт», «Ипотека», «Обучение», «Непредвиденные траты» и прочее.

Идеальный бюджет

Проведя доскональный анализ того, что вы тратите за месяц, а также категорий личных затрат на месяц, уже можно составлять идеальный бюджет, который включит в себя все необходимые расходы.

| Категории | Прошедший месяц | Следующий месяц | Предполагаемая сумма |

| Кредит | 15 750 р. | 15 750 р. | |

| Питание | 18 000 р. | 15 500 р. | |

| Одежда | 3 000 р. | 1 500 р. | |

| Транспорт | 1 300 р. | 1 500 р. | |

| Личное | 3 000 р. | 1 570 р. |

- Сперва распределите расходы по категориям и напротив каждой из них сразу же установите сумму, которую можете себе позволить, при учете совокупного дохода вашей семьи. Это будет задел на будущее, своего рода заготовка, в которую можно будет вносить корректировки.

- Создайте новую таблицу доходов и расходов на следующий период. Ее придется разделить на четыре основные колонки: категории затрат, расходы за прошлый месяц, предполагаемые расходы на будущий месяц и фактические траты.

- Не помешает под каждый такой табличкой записывать, сколько вы запланировали заработать в месяц, а также сколько фактически получили на руки.

Просто вычтя расходы из реального дохода можно выяснить, на каком «свете» вы находитесь. Большинство обывателей, проведя такого рода исследование, совершенно неожиданно обнаруживают, что тратят значительно больше, чем получают. От этого придется отказаться, иначе из постоянных кредитов выбраться никак не получится.

Анализ и сокращение трат

Конечной целью данного шага является максимально возможное сокращение ненужных или не сильно важных расходов. При этом нужно учитывать, что качество жизни ни в коем случае не должно ухудшиться, иначе такая экономия до добра не доведет. Может быть вы фанатично покупаете каждую зеленую шляпку, как только ее увидите или можете отказаться от очередного пирожного с коллегами во время обеда? Все это хороший старт для правильного планирования и распределения средств.

Попытайтесь максимально ограничить расходы по категориям, переходя от одной к другой. Понятно, что некоторые траты никак не получится сократить, к примеру, оплату коммунальных услуг, погашение кредитов или ипотеки, заправку автомобиля и тому подобное. Однако можно сэкономить на принесенном с собой обеде, отказаться от фаст-фуда, а также покупки ненужных вещей.

Рекомендации по планированию бюджета

На первых порах большинство людей, решивших верно распорядиться собственными заработанными средствами, сталкиваются с достаточно серьезными затруднениями. Все дело в том, что застарелые, отработанные годами, а порой, даже и десятилетиями, привычки дают о себе знать. Это вполне нормально, и ваша задача как раз удержаться в рамках составленного семейного бюджета доходов и расходов на месяц.

- Прежде, чем приступать к ведению бюджета и экономии, следует обязательно создать «подушку безопасности». Она должна состоять из средств, которых хватит для безбедного существования не менее, чем на шесть месяцев. Это позволить уберечься от экстренных ситуаций, которые оставляют множество людей без гроша.

- Запомните, почему и для чего вы решили вести семейный бюджет, то есть обязательно следуйте поставленным, реальным и достижимым целям. Мифическое «светлое будущее» едва ли станет хорошей мотивацией для ограничения себя в таких милых мелочах, вроде чаепития в торговом центре с подругами или покупки очередного ненужного гаджета.

- Все цели, что вы ставите перед собой, должны быть материальны и точны. К примеру, нужно сэкономить, не потому, что я желаю сделать когда-то какой-то ремонт, а скопить двести тысяч на капитальный ремонт жилища. Второй вариант намного более осязаем, не правда ли?

- Записывайте каждую свою трату и любые поступления в семейный бюджет, даже если они кажутся незначительными. Все, вплоть до подарков и выигрышей должно быть учтено и распределено в основной сетке расходов, а может быть, направленно на формирование резервного фонда.

- Обязательно заручитесь поддержкой всех членов семейства, а если это на первых порах никак не удается, хотя бы договоритесь, что они будут следовать вашим указаниям и не станут мешать. Толку не будет, если один жестко экономит, а второй покупает сорок восьмую видеоигру, которая так и останется пылиться на полке.

Не опасайтесь делать свой семейный бюджет гибким. Все в мире меняется, и он совсем не исключение. Мы можем зарабатывать меньше или больше, завести домашнего питомца, каждый может неожиданно заболеть или вдруг потребуется экстренный ремонт сантехники. Потому раз и навсегда установленных цифр быть не может. Главное, это соблюдать основные предписания, а также следить, чтобы расходы никогда не превышали доходы, иначе из долгов выбраться получится едва ли.

Видео, как составить бюджет семьи на месяц

Разработать бюджет на месяц будет не сложно, главное проявить усидчивость, а еще раньше, провести исследование. Для этого нужно предварительно, на протяжении одного месяца, записывать все свои траты, даже самые мелкие. Если вам и сейчас что-то непонятно, стоит посмотреть размещенный ниже видеоролик, тогда разобраться будет легче.

»

Отличная статья 0

Помогла статья? Оцените её

Загрузка…

Загрузка…как планировать и распределять траты

Вы отлично знаете, зачем нужно откладывать. Сколько при этом вы накопили за последний год?

Если вы довольны этой суммой, бросайте читать и напишите нам в комментарии, как вам это удалось. Если нет, читайте дальше.

Стас Биченко

разработчик интерфейсов

Привет, меня зовут Стас Биченко, и я разработчик интерфейсов. Пару месяцев назад я прочитал про хитрый способ копить деньги и хочу вам про него рассказать.

Куда деваются ваши деньги

Раньше я не замечал, что трачу больше, чем могу себе позволить. Часто я экономил на больших покупках, но не замечал мелкие траты. А мелкие траты — это главный враг накоплений. Они не кусаются, их легко оправдать, и они мало-помалу съедают всю зарплату без остатка. Покажу на примере.

Допустим, вы получаете 60 000 Р. Разве поход в кафе на 1000 Р может серьезно повлиять на ваш бюджет? Это же 1/60 вашей зарплаты. Но если вы тратите на аренду 25 000 Р, то у вас остается только 35 000 Р на весь месяц.

35 000 Р в месяц — это 1167 Р в день. Если вы тратите больше 1167 Р за день, вы в минусе. Оказывается, поход в кафе — это не мелкая трата, а почти весь ежедневный бюджет.

Секрет в том, что мелких трат не бывает. Чтобы убедиться в этом, начните следить за своим ежедневным бюджетом.

Как пользоваться таблицей

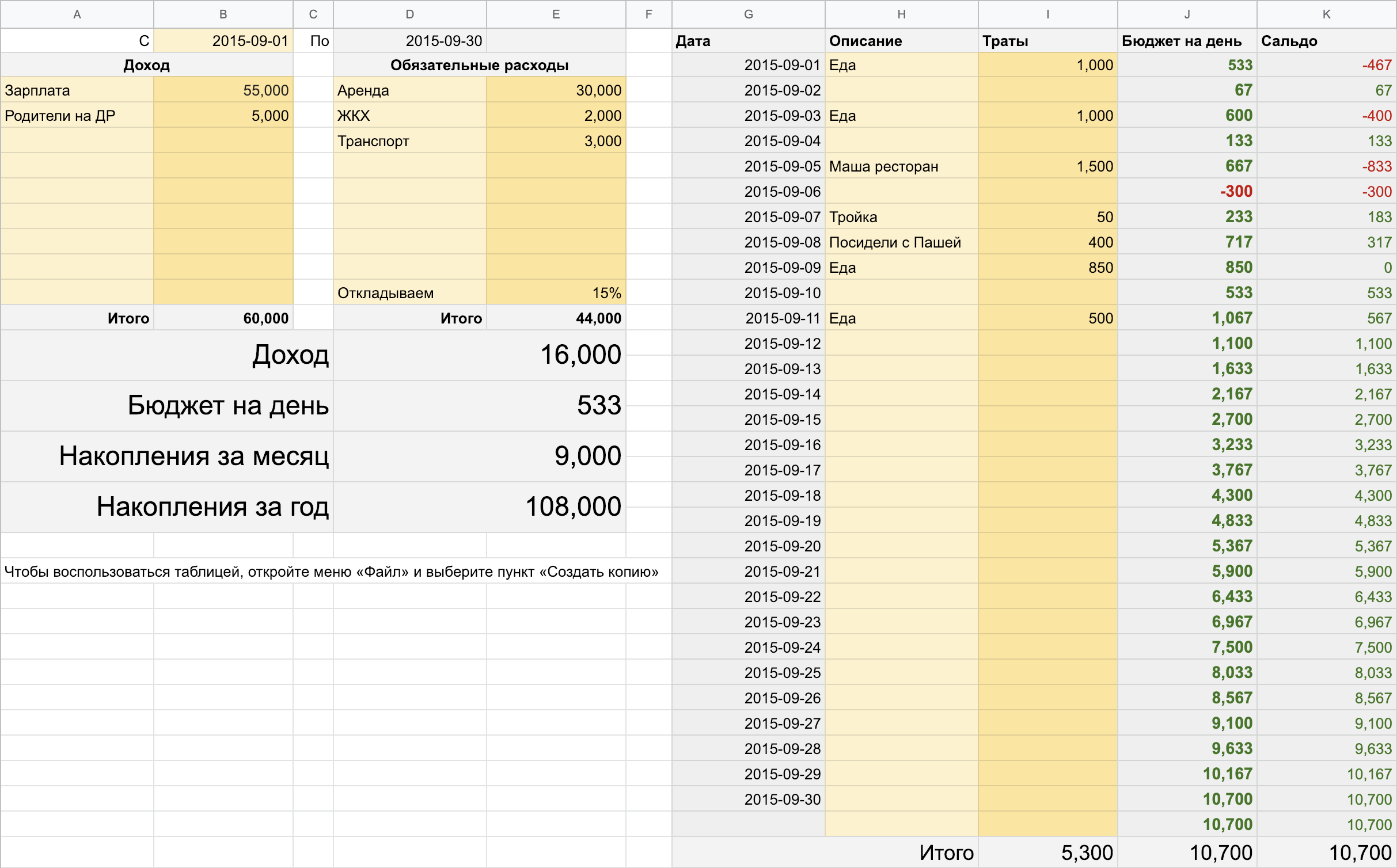

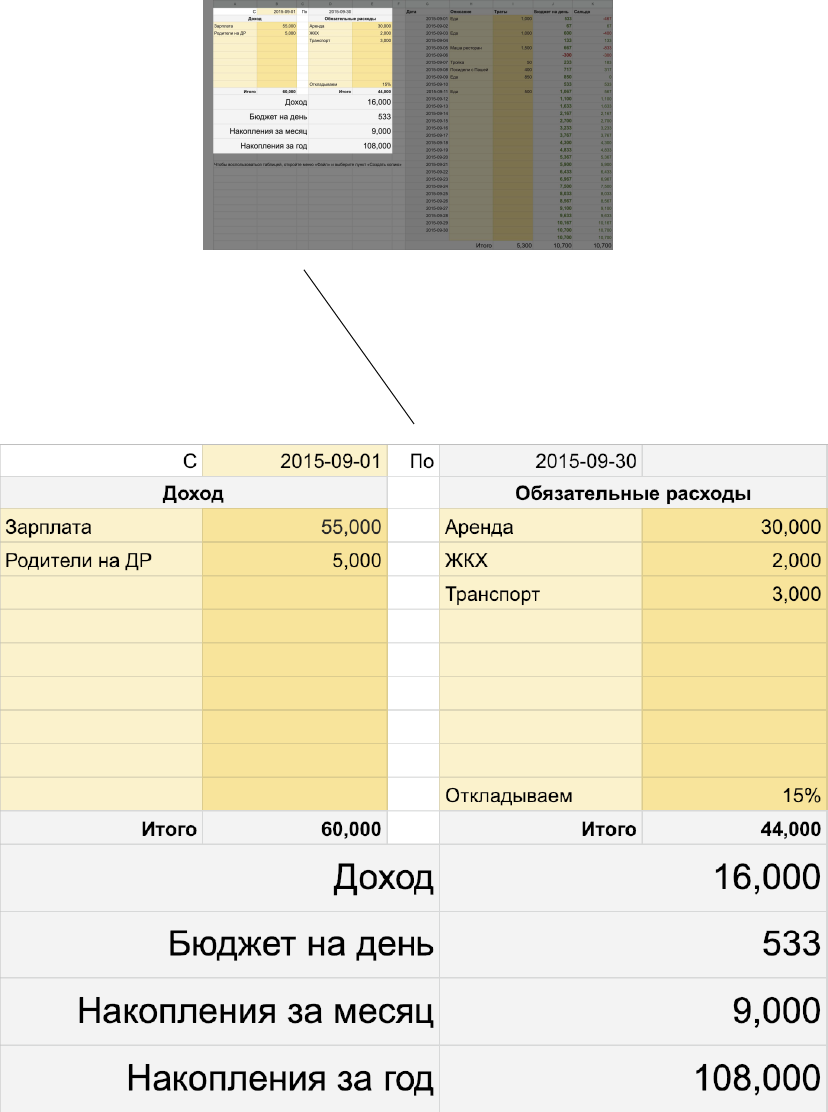

По ссылке у вас сразу откроется копия таблицы.

Введите свой доход в этом месяце и гарантированные траты (аренда, платежи по кредитам). От разницы между ними отнимаем 15% доходов — это ваши сбережения.

Оставшуюся сумму делим на количество дней в месяце. Получается сумма, которую вы можете потратить за день:

Вписывайте в таблицу все ваши траты. Она автоматически посчитает, сколько у вас осталось.

Если вы потратите сумму не до конца, остаток переносится на следующий день. Если потратите больше, чем у вас было «на счету», то следующие дни вы не должны тратить деньги вообще, пока не выйдете в плюс.

Если в конце месяца вы оказались в плюсе, то эта сумма переходит на следующий месяц как доход.

Таблица наглядно показывает финансовые возможности и вынуждает следить за расходами. Она помогает вести и личный, и семейный бюджет.

Важно, чтобы расходы всегда были на виду. Самый простой способ — покупать всё по карте. Интернет-банк и мобильное приложение Тинькофф-банка помнят все ваши траты и помогают понять, на что уходят деньги. Похожие функции есть у большинства других банков.

Пример из жизни

Миша — контент-менеджер из Москвы, который решил воспользоваться нашей таблицей. Его зарплата — 60 000 Р. Он тратит примерно 30 000 Р на аренду и коммуналку и 5000 Р на платеж по кредиту. Остается 25 000 Р.

Откладываем 15% от зарплаты — получается 16 000 Р. Этих денег должно хватить на всё: еду, одежду, свидания и техно-вечеринки. Делим их на 31 погожий июльский день и получаем 516 Р.

Миша удивленно смотрит на таблицу: он был уверен, что его финансовые возможности больше. Он идет в «Перекресток» и понимает, что купить бутылку виски он не может: она стоит 1200 Р. Вместо этого он покупает только самое необходимое и тратит 800 Р. Это больше 516 Р — значит, на следующий день у Миши остается 232 Р. Ему придется приготовить еду дома, чтобы не обедать в кафе.

Он крепко задумывается: чтобы сэкономить 3000 Р на свитшот в «Юникло», ему придется почти 6 дней ничего не есть и не пить. Надо или дождаться скидок, или откладывать по чуть-чуть.

Так с помощью нашей таблицы Миша в первый же день начал экономить на спиртном и походах в кафе и стал более ответственно относиться к покупке одежды. Но главное — он стал копить.

Через месяц у него будет 9000 Р накоплений, а через год — 108 000 Р. Если у него есть немного мозгов, он потратит их на курсы английского или положит на депозит. Но, зная Мишу, предполагаю, что он купит на них виниловый проигрыватель.

Как вычислить вредные траты с помощью интернет-банка

Советы

Если вы начинаете пользоваться таблицей в середине месяца, когда часть зарплаты уже потратили, просто поставьте нужную дату.

Не трогайте цифры в серых клетках: они считаются автоматически.

После того как закончится первый месяц, кликните правой кнопкой по названию листа (внизу) и нажмите «Создать копию».

Выводы

- Мелких трат не бывает.

- Самый важный бюджет — ежедневный.

- Пользуйтесь таблицей ежедневных бюджетов, чтобы не тратить больше своих возможностей.

- Подключите интернет-банк, чтобы расходы всегда были на виду.

Дополнение от 18.03.2019

Спустя три года я пришел к выводу, что такая таблица — это для меня сложно и неудобно. Мне лень заводить все траты с описаниями. Гугл-таблицу сложно заполнять на телефоне. Я знаю, что эта таблица многим помогла, но она не для меня.

При этом жить без ежедневного бюджета я не могу. Без него деньги у меня сыплются сквозь пальцы: я начинаю ездить на такси на работу и обратно, ужинаю в кафе, покупаю дорогое спиртное. Я не могу контролировать свои расходы без этого костыля.

Поэтому я сделал приложение для Айфона «Счет». Оно очень простое и тупое. В нем нельзя вводить описания трат. Оно не показывает накопления. Там нельзя расписать статьи расходов и доходов. Там нет подробной истории.

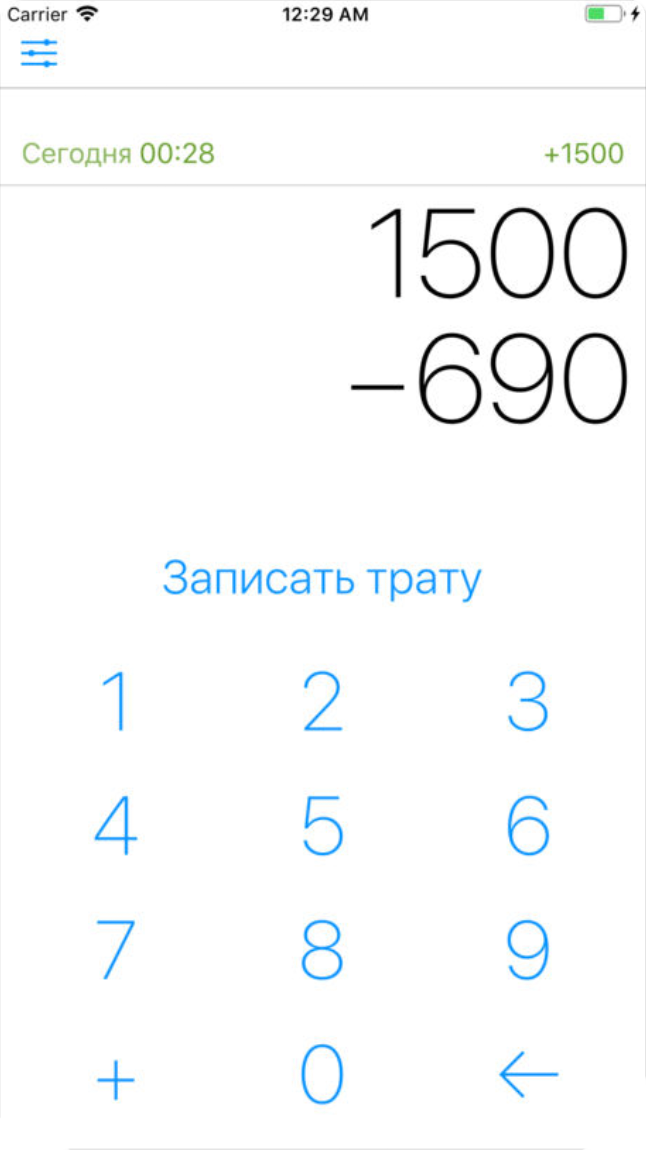

Вы говорите приложению, сколько у вас остается от зарплаты после обязательных трат вроде аренды и накоплений. Оно рассчитывает ежедневный бюджет и каждый день добавляет вам новую сумму. Вы вводите числами траты, и они вычитаются из оставшейся суммы. Всё как в таблице:

Я и мои друзья уже несколько месяцев пользуемся этим приложением. Я переношу свои траты из мобильного банка Тинькофф в «Счет» по дороге на работу — в автобусе. Я стал больше экономить и меньше стыдиться своих трат.

Я хочу, чтобы про приложение узнало больше людей. Оно бесплатное, и в нем нет рекламы. Я знаю, что оно подойдет не всем, но пригодится ленивым ребятам вроде меня.

Установить «Счет: ежедневный бюджет»Сколько вам нужно в день, чтобы жить нормальной жизнью?

Ниже приводятся рекомендации по процентам, основанные на чистом доходе, составленные Дейвом Рэмси, автором Financial Peace (Viking, 1997, 21,95 $), который, по его словам, представляет собой только приблизительный рекомендуемый процент и изменится. резко, если у вас очень высокий или очень низкий доход. Например, если у вас очень низкий доход, ваш процент потребностей будет высоким. Если у вас высокий доход, ваши потребности будут ниже процент или доход, и, надеюсь, сбережения (а не долги) будут выше, чем рекомендуется.

Создание работоспособного семейного бюджета может быть трудным, и иногда трудно точно определить, куда идут деньги. Большинство людей достаточно хорошо разбираются в потребностях и хорошо осведомлены о ежемесячных затратах на их аренду или оплату жилья, их коммунальные услуги и даже расходы на питание. Но другие финансовые проблемы также формируют семейный бюджет. Сколько тратится каждый месяц на перевозку? Сколько на одежду, здравоохранение, отдых и благотворительные пожертвования? И что еще более важно, сколько денег можно выделить на сбережения в этот неизбежный дождливый день? Каждый из этих факторов делает создание ежемесячного бюджета разочаровывающим и часто сбивающим с толку, и когда мы увеличиваем его в течение года, напряжение действительно возрастает.Но создание семейного бюджета может быть легче с калькулятором планирования бюджета. Этот бесплатный инструмент поможет вам увидеть, куда уходят ваши деньги и как вы можете сэкономить на будущее.

Необходимости

Потребности, такие как жилье, коммунальные услуги, еда и одежда, обычно составляют основную часть семейного бюджета и их легче планировать. В зависимости от дохода процент бюджета, выделенный на нужды семьи, может быть выше или ниже.Семьи с ограниченным доходом обнаружат, что их ежемесячные и ежегодные потребности в домашнем хозяйстве занимают большую часть их бюджета, и, скорее всего, останется меньше денег для сбережений и дискреционных расходов. В качестве альтернативы, семьи с более высоким доходом должны обнаружить, что процент их семейного бюджета, направляемого на нужды, ниже, и что больше денег доступно для сбережений, личных расходов и благотворительных пожертвований.

Вторичные бюджетные соображения

Вторичные бюджетные соображения, такие как медицинские расходы, расходы на транспорт и отдых, измерить сложнее.Ежегодные медицинские расходы будут в значительной степени зависеть от размера и проблем со здоровьем семьи. Точно так же транспортные расходы будут расти или падать в зависимости от размера семьи и общих рабочих привычек. Тем не менее, как говорится, некоторые общие процентные значения могут применяться в качестве общих практических правил, чтобы помочь семьям построить лучший бюджет.

Сбережения и долги

Способность семьи экономить деньги прямо пропорциональна их задолженности. Там, где больше денег направляется на снятие долгов, меньше можно выделить на сбережения.Опять же, на эти проценты будет сильно влиять доход семьи. Те, у кого более высокие доходы, должны быть в состоянии лучше сбалансировать свою задолженность с нормой сбережений, в то время как те, у кого более низкие доходы, могут столкнуться с трудностями при сборе.

Калькулятор бюджетного планирования

Бесплатный калькулятор планирования бюджета поможет семьям лучше понять, куда направляются их деньги, и создать бюджет, который будет соответствовать их финансовому положению. Калькулятор можно использовать для создания месячного бюджета или покупки годового бюджета, просто введя значение чистой прибыли в соответствующее поле.Затем калькулятор вычислит оценки в соответствии с общими процентными значениями, связанными с работоспособным семейным бюджетом. Имея эту информацию под рукой, будет легче разработать бюджет, который охватывает все предметы первой необходимости, а также выделять средства на дискреционные расходы, такие как благотворительные пожертвования и отдых. Калькулятор бюджета также поможет семьям установить соотношение сбережений к долгу и поможет им предпринять активные шаги для погашения любого непогашенного долга и увеличения личных сбережений.

,Как создать семейный бюджет

Если вы готовы раз и навсегда управлять деньгами своей семьи, у нас хорошие новости — мы точно знаем, с чего начать.

Бюджет.

Это простое шестибуквенное слово, но его не всегда просто реализовать на практике, особенно если у вас есть дети. Вы заняты, ваши деньги ограничены, а денежные разговоры иногда бывают очень неловкими.

Но вы можете создать семейный бюджет, независимо от вашего времени, дохода или эмоциональных ограничений.Мы покажем вам, как всего за девять шагов.

1. Настройте свой бюджет.

Вам нужно выбрать метод составления бюджета. Электронная таблица, карандаш и бумага, приложение. , , выберите способ записать ваши доходы, расходы и расходы. Каждый. Не замужем. Месяц.

Какой бы метод вы ни выбрали, он должен соответствовать нескольким требованиям. Должно быть:

- Легко для обоих супругов

- Простое создание новых ежемесячных бюджетов

- Удобно отслеживать расходы в течение месяца

Можем ли мы предложить наш любимый инструмент бюджетирования EveryDollar? Нет бить вокруг бюджетного куста.Он отвечает всем этим требованиям, а затем и некоторым.

С EveryDollar вы можете бюджетировать приложение или рабочий стол. Это означает, что оба супруга могут войти в один и тот же бюджет на своих отдельных телефонах — проверять, сколько осталось в статьях бюджета, и отслеживать расходы на ходу. Это создает ответственность. А создание нового ежемесячного бюджета занимает всего пару минут.

Бюджет EveryDollar — это экономия времени и средств связи.

2. Пусть дети работают на комиссионных.

Многие из нас получили пособие на взросление. Но то, что ваши дети работают за комиссионные вместо того, чтобы отдавать им деньги даром, учит их тому, как устроен мир труда. Они делают домашние дела — им платят. Они экономят свои деньги — они платят за вещи.

Начните с детей зарабатывать на комиссионных, чтобы они узнали стоимость денег, тяжелую работу и то, как эти две вещи связаны между собой и .

3. Создайте денежные цели вместе.

Слово вместе — самый большой ключ в семейном бюджетировании.Вы не одиноки. Это не только ваши деньги. Это не просто твои мечты. Теперь у вас есть другие, вовлеченные в результаты ваших доходов.

Сначала обсудите разницу между желаниями и потребностями и обязательно объясните детям в раннем возрасте, что потребности должны быть удовлетворены в первую очередь. Это означает, что вы планируете расходы на жилье, коммунальные услуги, еду и транспорт до членства семьи в международном музее чревовещания.

Тогда поговорим о приоритетах. Вы не можете сделать все.Например, если дети хотят участвовать во внеклассных занятиях, поговорите о том, как эти вещи стоят денег. Одна вещь на ребенка в сезон — это достаточно для их раз и для вашего бюджета. Создайте строки бюджета для деятельности каждого ребенка, как мы сделали ниже.

Когда вы обсуждаете эти вещи, вы создаете основу для начала обсуждения более масштабных денежных целей, таких как погашение долга и накопление на случай чрезвычайных ситуаций, крупных покупок и семейного отдыха.Вовлеките всех в эти цели.

4. Отслеживайте прогресс своей цели.

Если вы используете EveryDollar, настроить средства для ваших денежных целей легко, а отслеживать прогресс всех этих целей — весело! Проверьте эти фонды вместе и поговорите о том, что вы все можете сделать, чтобы они стали больше. Это групповое усилие!

Решите ограничить расходы в двух статьях бюджета, обойтись без каких-либо дополнительных затрат в течение пары месяцев или заняться дополнительными работами. Даже дети могут испечь печенье, чтобы продать или покосить газоны, чтобы быстрее достичь целей семьи.

Включая детей, показывает им, как работают финансы, и это подтверждает, что то, что они делают, влияет на семью разными способами. Уроки жизни вокруг.

5. Проводите ежемесячные встречи по бюджету.

Встречайтесь, чтобы подумать обо всем, что будет в этом месяце, и составьте бюджет, чтобы подготовиться к этим расходам. Мозговой штурм может помочь вам вспомнить и подготовиться, а не позволить вещам провалиться через трещины бюджетной линии.

Запланируйте эти встречи в конце одного месяца, чтобы подготовиться к следующему.Вы можете начать с того, что прошло хорошо и где вы боролись с расходами в предыдущем месяце. Проверьте свои цели. Тогда поговорим о том, что будет дальше.

Убедитесь, что собрания не слишком длинные. Вы не хотите, чтобы бюджеты казались скучными, потому что они не таковы! И всегда в ваших интересах есть закуски. Всегда.

6. Сделайте выплату долга приоритетом.

13,67 трлн. Это общий долг домохозяйств в Америке на начало 2019 года. 1 Нет. Шутка.

Долг постоянно стучит в наши передние двери, как хитрый продавец с ложными обещаниями «очков» и «миль». Эта ложь может заставить нас поверить, что рисковать нашей финансовой стабильностью ради этих «наград» стоит.

Ну, пришло время хлопнуть дверью по глупому лицу долга. Больше не быть частью этой статистики в 13,67 триллиона долларов.

Лучший способ выбраться из долга — заставить всех в доме оказаться на борту — сделать выплату долга приоритетом. Обсуди это. Получить расколотый долг.Составляйте накачанный список песен и устраивайте танцевальные вечеринки каждый раз, когда вы выигрываете, большой и маленький.

Говоря о большом и малом, лучший способ вывести долг из своего дома, из своего парадного крыльца и вдали от своей жизни навсегда — это заплатить каждый долг в порядке от самого маленького до самого большого. Наименьшее — это самое простое, что означает ранний успех, что означает быструю мотивацию продолжать! Настольная версия EveryDollar даже закажет вам ваши долги, сделав жизнь немного проще.Это всегда хорошо.

7. Отслеживайте свои расходы в течение месяца.

Мы уже упоминали, что отслеживание ваших расходов в течение месяца создает связь и подотчетность с вашим супругом. Но угадайте, что? Это также заставляет вас отчитываться перед собой. Ага. Иногда вы именно тот человек, которому нужно взглянуть на бюджетную линию ресторана и увидеть, что она слишком низка, чтобы попасть в «Хочу пиццу»? еду на обед с коллегами.

Но отслеживание расходов не должно иметь репутацию убийцы.Да, это ответственность. Но люди, которые несут ответственность за свои деньги, — это люди, которые берут контроль над своими деньгами, а не наоборот.

Если вы не хотите, чтобы ваши деньги принадлежали вашей семье и удерживали вас от ваших целей, следите за своими расходами. Отслеживайте свои расходы.

Кроме того, посмотрите, как легко отслеживать транзакции с EveryDollar Plus, который подключается к вашему банку и передает все это. Есть кофе (или два) в Deja Brew? Перетащите покупку в нужную строку бюджета.Это лучшая жизнь для занятых бюджетников.

8. Настройте свой бюджет, когда это необходимо.

Брекеты, бабочки и бюджеты. Что общего между этими тремя B-словами? Все они нуждаются в корректировке.

Да, вы должны корректировать свой бюджет в течение месяца. Поскольку вы отслеживаете эти транзакции и бюджетная линия приближается к максимальному, у вас есть два варианта. Один: просто скажи нет. Два: Переместить вещи вокруг.

Первый вариант — это всегда ваш ответ на дополнительные вопросы в жизни.Когда ваша личная линия расходов ушла, она ушла. Когда бюджетная линия ресторана расходуется, она расходуется.

Но допустим, ваш счет за электроэнергию оказался выше прогнозируемого. Вы не можете позвонить электрику, чтобы объяснить вашу бюджетную линию и попросить его забрать некоторые лампы, которые вы оставили в прошлом месяце. Нет. Вы оплачиваете счет. И вы находите эти деньги, изменяя другую бюджетную линию.

9. Не бойтесь говорить о деньгах.

Если все это поначалу кажется неудобным, это нормально.Оказывается, 66% родителей не хотят говорить со своими детьми о деньгах. 2 Но продвиньтесь мимо неловкости и любого нежелания. Совместное составление бюджета и обучение умению зарабатывать и тратить деньги с умом — это две лучшие финансовые основы, которые вы можете создать для своих детей, чтобы помочь им выиграть с деньгами в дальнейшей жизни.

Что бы ни сдерживало вас, протолкнитесь мимо этого ради наилучших интересов семьи. В конце концов, семья, которая собирается вместе. , , ну ничего толком не рифмуется с бюджетом .Но Вы получаете идею!

Эй, мы говорили это раньше, и мы скажем это снова. Мы любим бюджеты. Мы сделали EveryDollar, потому что хотим, чтобы вы тоже любили бюджеты — или хотя бы понимали, что они не тяжелые, не плохие, или тонна работы.

Начните с EveryDollar сегодня, как семья. И принеси закуски.

,

При всех требованиях к ведению домашнего хозяйства трудно найти время для составления семейного бюджета, особенно если сумма денег, оставшаяся на конец месяца, меньше, чем вы хотите. Важно смотреть в глаза домашним финансам, потому что это единственный способ контролировать их; в противном случае они контролируют вас.

Чтобы узнать, как составить домашний бюджет, нужно время, поэтому возьмите немного кофе и отложите как минимум на несколько часов.Лучше подождать дня, когда у вас нет срочных обязательств, чем составить план месячного бюджета, который не работает.

Не позволяйте управлению капиталом напрягать вас. Начните с финансовой цели. Может быть, это погашение долга, или, может быть, это фонд колледжа. Вам не нужно никому оправдывать свои финансовые цели, но их представление поможет вам не сбиться с пути.

Если вы чувствуете, что вес мира лежит на ваших плечах, сделайте глубокий вдох. Мы здесь, чтобы научить вас, как делать семейный бюджет шаг за шагом — чтобы вы могли меньше стрессить, больше экономить и лучше спать!

Шаг № 1) Выберите инструменты бюджетирования: бумажные или электронные?

Если вы почесываете голову и спрашиваете себя, «Как начать семейный бюджет?» , просто начните с основ — какой бы инструмент бюджетирования вы не использовали для отслеживания семейных финансов.

Использование бюджетного листа с ручкой и бумагой может быть столь же точным, как и инструменты электронного бюджетирования, но финансовое программное обеспечение, безусловно, значительно облегчает работу. Это также уменьшает количество ошибок.

Если бумага чувствует себя хорошо, бухгалтерская книга не стоит дорого и предназначена для кредитов и дебетов в ваших банковских выписках. На повседневном языке кредиты являются входящими долларами, а дебеты — исходящими. Вам также понадобится калькулятор бюджета.

Упростите создание домашнего бюджета с помощью упрощенного средства отслеживания бюджета от Mint.ком. Вместо того, чтобы вручную записывать и учитывать каждую транзакцию на регулярной основе, интуитивно понятное программное обеспечение создает промежуточные итоги, отслеживает фиксированные расходы, выделяет дискреционные расходы, вносит предложения и показывает, как дебеты и кредиты влияют друг на друга для вашей прибыли.

Шаг № 2) Принесите свои банковские выписки в таблицу

Все, что показывает входящие и исходящие деньги, такие как отчеты о доходах от источников дохода, квитанции, проценты по студенческим займам, счета и выписки по кредитным картам, находится в таблице бюджета.Во-первых, разделите их на две категории для входящих и исходящих, предлагает США и World Report.

Вам понадобится общая сумма для обеих категорий в семейном бюджете. Это то место, где многие бюджетники немного нервничают, но не надо. Входящая сумма может быть меньше исходящей, но простой семейный бюджет поможет вам это контролировать.

Шаг № 3) Определить постоянные и переменные расходы

Исходящая категория требует большего внимания после того, как вы получили общий итог.Следующим шагом является разбиение дебетов на подкатегории. Семейный бюджет может включать коммунальные услуги (электричество, вода и т. Д.), Обеспеченные долги (ипотека), необеспеченные долги (кредитные карты) и дискреционные расходы (обед, одежда и т. Д.).

Один из лучших советов по бюджетированию, который мы можем предложить: дискреционные расходы быстро увеличиваются. Несколько долларов здесь за билеты в кино и еще несколько там за еду иногда составляют больше, чем фиксированный счет, который вы платите каждый месяц. Это подкатегория, в которой вы можете создать наибольшее количество изменений.

Шаг № 4) Настройка книги, таблицы или бюджетного программного обеспечения

Теперь, когда вы освоили художественную форму и знаете, как планировать бюджет для своей семьи, подготовьте первоначальные итоги и категории, а затем добавьте все в электронную таблицу, бюджетное программное обеспечение или книгу. Это где бюджет начинает формироваться. Краткосрочная цель состоит в том, чтобы получить ваши дебеты (расходы) меньше, чем ваши кредиты (доход).

Шаг № 5) Контроль дискреционных расходов

С черно-белыми цифрами вы можете подходить к ежемесячному бюджету более реалистично.Дискреционные расходы могут быть единственной категорией, где вы можете найти и перенаправить деньги на погашение долга и накопление сбережений.

Испытанный и верный способ управления дискреционными расходами — это метод конвертов. Деньги, которые вы выделяете на повседневные расходы, ежемесячно попадают в конверт — верно, наличные. Сегодняшние деньги объясняют, что с наличными в руках вы более осведомлены и с меньшей вероятностью переплатите.

Контроль — это первый шаг к спокойствию.

Шаг № 6) Погасить долг

Погашение долга является основной целью многих семей и может быть причиной того, почему вы исследуете, как составить семейный бюджет.Единственный способ добраться туда — подавать как минимум минимальный платеж каждый месяц. Платить больше минимума, очевидно, уменьшает долг быстрее, но это также может означать, что вы будете платить меньше процентов.

Узнайте у каждого кредитора, будут ли дополнительные платежи отправлены так, как вы хотите. В некоторых случаях проценты — это фиксированная сумма, которая не изменится, независимо от того, платите ли вы больше каждый месяц. Возможно, стоит получить бесплатный кредитный рейтинг, чтобы делать покупки кредиторам и рассматривать консолидацию кредита по более низкой ставке.Если ваш кредит выглядит немного слабым, не беспокойтесь слишком сильно. Просто придерживайтесь своего семейного бюджета и сделайте приоритетным погашение своего долга, и вы увидите, что ваш кредитный рейтинг начнет улучшаться.

Управление денежными средствами является простым и сложным, но как только вы научитесь делать семейный бюджет шаг за шагом, захват контроля над вашими финансами станет прогулкой в парке. Нужно только знать, что вы зарабатываете, что вы должны и где тратятся деньги. Что делает его сложным, так это решение, где сократить и куда направить больше денег.Для некоторых семей долг является реальной проблемой. Без достаточных ресурсов долг может возрасти, а кредитные баллы могут упасть.

Но есть надежда.

Если платежи превышают ваши возможности и вы не можете найти дополнительные деньги, вам может помочь бесплатная консультационная служба по кредитам, такая как Национальный фонд кредитного консультирования. (Будьте осторожны с услугами, которые взимают плату и обещают уменьшить долг.)

Реалистичный бюджет может помочь вам достичь ваших финансовых целей для вашей семьи. Подпишитесь на Mint.com, чтобы получить полный набор инструментов бюджетирования бесплатно.

,Бесплатный калькулятор бюджета | SmartAsset.com

Бюджетный калькулятор

Фото предоставлено: © iStock / andresr

Здесь, в SmartAsset, мы много говорим о бюджетах. Мы предлагаем советы о том, как оптимизировать свой бюджет, как исправить свой бюджет и как его придерживаться. С помощью нашего интерактивного калькулятора бюджета вы можете увидеть, как люди, подобные вам, в вашем почтовом индексе составляют бюджет на основе таких факторов, как количество взрослых и детей в домохозяйстве и размер годового дохода домохозяйства.

Основы домашнего бюджета

Бюджет позволяет вам управлять, сколько вы тратите относительно того, сколько вы зарабатываете. Бюджетирование также позволяет увидеть, сколько вы тратите в разных категориях. Наличие бюджета важно по двум причинам. Во-первых, это помогает вам жить по средствам. Во-вторых, наличие бюджета оставляет вас лучше подготовленными к изменениям в будущем.

Давайте поговорим о том, как жить по средствам. В идеале каждый доллар вашего дохода должен учитываться в ежемесячном бюджете.Это может звучать как живая зарплата для зарплаты, и так оно и есть. Но он живет от зарплаты до зарплаты в хорошем смысле.

Вы «платите себе», увеличивая свой чрезвычайный фонд и инвестируя на пенсию, вы оплачиваете свои счета (включая долги, которые вы несете), а затем можете тратить то, что осталось. Наличие регулярного пересмотра бюджета поможет вам оценить, куда идут ваши деньги и насколько вы близки к достижению своих целей.

Бюджетирование для вашего будущего

Получив работоспособный бюджет, вы увидите, насколько полезным может быть подготовка к будущему.Во-первых, у вас будет чрезвычайный фонд и пенсионные накопления. С другой стороны, вы сможете освободить место в своем бюджете, если это необходимо. Скажем, вы знаете, что тратите огромную сумму на еду вне дома, путешествия или одежду. Если это в пределах вашего бюджета, вы оплатили свои счета, и вы заплатили сами, пойти на это.

А что если что-то изменится в будущем? Скажем, вы хотите устроиться на работу мечты, которая платит меньше, чем вы зарабатываете в настоящее время, или вы хотите переехать в город с более высокой стоимостью жизни.Вы можете взглянуть на свой бюджет и посмотреть, что вы можете разумно обрезать. Возможно, вы готовы сократить некоторые несущественные расходы, если это позволит вам достичь другой цели. Вы не будете знать, сколько вы можете позволить себе урезать из своего бюджета, если у вас его вообще нет.

Планировщик бюджета

Одна из популярных стратегий, которую могут использовать предприятия и частные лица для начала работы, заключается в создании бюджета с нуля. С нулевым бюджетом все на столе, и у вас ничего не должно остаться.Начните с отслеживания того, что вы тратите в месяц. Да, и следите за своим ежемесячным доходом, или сколько денег вы приносите домой каждый месяц.

Вы тратите больше, чем зарабатываете? Вы должны урезать свои расходы. Вы зарабатываете больше, чем тратите? Вы можете позволить себе посвятить больше сбережений и инвестиций.

Поскольку расходы меняются от месяца к месяцу, некоторые преданные бюджетники каждый месяц будут составлять новый план расходов. Например, вы можете составить бюджет для подарков в декабре и для поездок летом.Другие усредняют стоимость всех подарков и поездок за год и делят их на 12 месяцев.

Вот основные категории расходов, которые вы, вероятно, захотите включить в свой бюджет:

Уход за детьми

Если у вас есть куча радости (или несколько) в зависимости от вас, ваш бюджет должен будет учитывать этот факт. Ваши расходы по уходу за ребенком будут зависеть от ваших обстоятельств. Ваш партнер или родственник остается дома со своими детьми, или вы платите кому-то, чтобы он ухаживал за вашими детьми? Вы выбираете государственную или частную школу? Калькулятор бюджета SmartAsset показывает средние расходы по уходу за ребенком для кого-то вроде вас в вашем регионе.

Медицинский

Возможно, вы слышали, что медицинские расходы в этой стране растут. Независимо от того, помогает ли ваш работодатель покрыть ваши страховые взносы или вы сами оплачиваете эти расходы, вы, вероятно, не проведете год без каких-либо медицинских расходов. Соблюдение даже относительно низкой франшизы может съесть ваш бюджет. Вот почему это хорошая идея, чтобы запланировать определенную сумму медицинских расходов в ваш бюджет.

Корпус

Средняя американская рента в настоящее время равна 30.2% от среднего американского дохода. Это означает, что миллионы людей уже обременены рентой (они тратят более 30% своего дохода на аренду) или находятся на грани обременения рентой. Наш калькулятор бюджета показывает разбивку бюджета таких людей, как вы, которые живут там, где вы живете. Если этот процент превышает 30%, это говорит о том, что ваши соседи пытаются справиться с расходами на жилье. Если вы являетесь домовладельцем, ваши расходы на жилье будут включать в себя ипотеку и ремонт дома.

Еда

Фото предоставлено: © iStock / monkeybusinessimages

американцев тратят на еду меньший процент своих доходов, чем в предыдущие десятилетия.По данным Министерства сельского хозяйства США, доля среднего дохода американцев, приходящаяся на продукты питания, сократилась с 17,5% в 1960 году до примерно 10% в настоящее время. Мы также тратим на еду меньше, чем люди в других развитых странах.

Между Food Network, фотографиями продуктов питания в социальных сетях и популярностью термина «гурман» может показаться, что мы стали более одержимыми едой, но на самом деле мы тратим меньшую часть каждой зарплаты на продукты питания. В то же время мы тратим больше этих денег на еду вне дома, что (как мы знаем) может сказаться на бюджете человека.

Транспорт

Только один из 20 американцев добирается до работы на общественном транспорте. Несколько пешком или на велосипеде, но большинство из нас берет машину. Это означает оплату ремонта, страхование автомобиля и газа. В зависимости от того, где вы живете, вам, возможно, придется платить за проезд и парковку.

Транспорт — бюджетная проблема для многих американцев, потому что он так тесно связан с обеспечением занятости. Если у вас ненадежный автомобиль, вы, вероятно, не сможете быть надежным сотрудником, а значит, ваша позиция менее безопасна.Неожиданные расходы на машину — одна из главных причин, по которой так важно сохранить аварийный фонд.

Прочее

Даже самые скромные среди нас тратят деньги на разные предметы. В эту категорию входят расходы на зубную пасту и мыло, одежду, стирку и школьные принадлежности для детей. Если в вашем бюджете больше места для маневра, вы можете выделить средства на другие расходы, такие как развлечения и подарки, поездки или питание вне дома.

Экономия

Наш пенсионный калькулятор поможет вам выяснить, сколько вы должны копить на пенсию каждый месяц.Калькулятор бюджета SmartAsset, с другой стороны, рассказывает, как экономит средний человек, как вы в вашем районе. Если вы экономите более высокий процент, чем ваши местные коллеги, не останавливайтесь сейчас. Американские нормы сбережений общеизвестно низки. Наш калькулятор сбережений может показать вам, как будут расти ваши сбережения, и узнать, как на это повлияет процентная ставка ваших счетов.

Налоги

Фото предоставлено: © iStock / Onzeg

Само собой разумеется, что налоги поглощают вашу зарплату на дом и ограничивают размер вашего бюджета.Если вы являетесь постоянным сотрудником, ваши налоги, вероятно, удерживаются с каждой зарплаты. Это может показаться обломом, но на самом деле это может облегчить вам бюджет. Если вы являетесь фрилансером или подрядчиком, важно составлять бюджет для ваших налоговых платежей каждый месяц, поэтому вы не получите большой счет в налоговое время, который вы не готовы платить.

Итог

Мы все получаем удовольствие от того, как наши финансы сравниваются с другими людьми в подобных обстоятельствах. Бюджетный калькулятор является отличным справочником для всех, кто хочет такого рода подробного анализа.В конечном счете, составление бюджета, который будет работать на вас, будет означать, что вы внимательно изучите ваши расходы и ваш доход.

Вам нужно сократить свои расходы? Заработать какой-нибудь доход с боковой суетой? Способ распределения денег будет зависеть от ваших приоритетов и компромиссов, которые вы готовы сделать. Просто не забудьте оплатить свои счета и оплатить себя. Ваш 401 (k) не собирается финансировать себя!

,