Как рассчитать полную стоимость кредита калькулятор: Кредитный калькулятор

| 17.08.2020 | 17.08.2020 Плановый + платеж по % 6 811.7 + 3 333.33 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 393 188.3 |

| 17.09.2020 | 17.09.2020 Плановый + платеж по % 6 868.46 + 3 276.57 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 386 319.84 |

| 17.10.2020 | 17.10.2020 Плановый + платеж по % 6 925.7 + 3 219.33 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 379 394.14 |

| 17.11.2020 | 17.11.2020 Плановый + платеж по % 6 983.41 + 3 161.62 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 372 410.73 |

| 17.12.2020 | 17.12.2020 Плановый + платеж по % 7 041.61 + 3 103.42 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 365 369.12 |

| 17.01.2021 | 17.01.2021 Плановый + платеж по % 7 100.29 + 3 044.74 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 358 268.83 |

| 17.02.2021 | 17.02.2021 Плановый + платеж по % 7 159.46 + 2 985.57 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 351 109.37 |

| 17.03.2021 | 17.03.2021 Плановый + платеж по % 7 219.12 + 2 925.91 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 343 890.25 |

| 17.04.2021 | 17.04.2021 Плановый + платеж по % 7 279.28 + 2 865.75 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 336 610.97 |

| 17.05.2021 | 17.05.2021 Плановый + платеж по % 7 339.94 + 2 805.09 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 329 271.03 |

| 17.06.2021 | 17.06.2021 Плановый + платеж по % 7 401.1 + 2 743.93 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 321 869.93 |

| 17.07.2021 | 17.07.2021 Плановый + платеж по % 7 462.78 + 2 682.25 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 314 407.15 |

| 17.08.2021 | 17.08.2021 Плановый + платеж по % 7 524.97 + 2 620.06 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 306 882.18 |

| 17.09.2021 | 17.09.2021 Плановый + платеж по % 7 587.68 + 2 557.35 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 299 294.5 |

| 17.10.2021 | 17.10.2021 Плановый + платеж по % 7 650.91 + 2 494.12 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 291 643.59 |

| 17.11.2021 | 17.11.2021 Плановый + платеж по % 7 714.67 + 2 430.36 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 283 928.92 |

| 17.12.2021 | 17.12.2021 Плановый + платеж по % 7 778.96 + 2 366.07 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 276 149.96 |

| 17.01.2022 | 17.01.2022 Плановый + платеж по % 7 843.78 + 2 301.25 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 268 306.18 |

| 17.02.2022 | 17.02.2022 Плановый + платеж по % 7 909.15 + 2 235.88 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 260 397.03 |

| 17.03.2022 | 17.03.2022 Плановый + платеж по % 7 975.05 + 2 169.98 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 252 421.98 |

| 17.04.2022 | 17.04.2022 Плановый + платеж по % 8 041.51 + 2 103.52 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 244 380.47 |

| 17.05.2022 | 17.05.2022 Плановый + платеж по % 8 108.53 + 2 036.5 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 236 271.94 |

| 17.06.2022 | 17.06.2022 Плановый + платеж по % 8 176.1 + 1 968.93 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 228 095.84 |

| 17.07.2022 | 17.07.2022 Плановый + платеж по % 8 244.23 + 1 900.8 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 219 851.61 |

| 17.08.2022 | 17.08.2022 Плановый + платеж по % 8 312.93 + 1 832.1 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 211 538.68 |

| 17.09.2022 | 17.09.2022 Плановый + платеж по % 8 382.21 + 1 762.82 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 203 156.47 |

| 17.10.2022 | 17.10.2022 Плановый + платеж по % 8 452.06 + 1 692.97 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 194 704.41 |

| 17.11.2022 | 17.11.2022 Плановый + платеж по % 8 522.49 + 1 622.54 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 186 181.92 |

| 17.12.2022 | 17.12.2022 Плановый + платеж по % 8 593.51 + 1 551.52 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 177 588.41 |

| 17.01.2023 | 17.01.2023 Плановый + платеж по % 8 665.13 + 1 479.9 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 168 923.28 |

| 17.02.2023 | 17.02.2023 Плановый + платеж по % 8 737.34 + 1 407.69 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 160 185.94 |

| 17.03.2023 | 17.03.2023 Плановый + платеж по % 8 810.15 + 1 334.88 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 151 375.79 |

| 17.04.2023 | 17.04.2023 Плановый + платеж по % 8 883.57 + 1 261.46 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 142 492.22 |

| 17.05.2023 | 17.05.2023 Плановый + платеж по % 8 957.59 + 1 187.44 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 133 534.63 |

| 17.06.2023 | 17.06.2023 Плановый + платеж по % 9 032.24 + 1 112.79 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 124 502.39 |

| 17.07.2023 | 17.07.2023 Плановый + платеж по % 9 107.51 + 1 037.52 | 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 115 394.88 |

| 17.08.2023 | 17.08.2023 Плановый + платеж по % 9 183.41 + 961.62 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 106 211.47 |

| 17.09.2023 | 17.09.2023 Плановый + платеж по % 9 259.93 + 885.1 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 96 951.54 |

| 17.10.2023 | 17.10.2023 Плановый + платеж по % 9 337.1 + 807.93 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 87 614.44 |

| 17.11.2023 | 17.11.2023 Плановый + платеж по % 9 414.91 + 730.12 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 78 199.53 |

| 17.12.2023 | 17.12.2023 Плановый + платеж по % 9 493.37 + 651.66 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 68 706.16 |

| 17.01.2024 | 17.01.2024 Плановый + платеж по % 9 572.48 + 572.55 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 59 133.68 |

| 17.02.2024 | 17.02.2024 Плановый + платеж по % 9 652.25 + 492.78 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 49 481.43 |

| 17.03.2024 | 17.03.2024 Плановый + платеж по % 9 732.68 + 412.35 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 39 748.75 |

| 17.04.2024 | 17.04.2024 Плановый + платеж по % 9 813.79 + 331.24 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 29 934.96 |

| 17.05.2024 | 17.05.2024 Плановый + платеж по % 9 895.57 + 249.46 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 20 039.39 |

| 17.06.2024 | 17.06.2024 Плановый + платеж по % 9 978.04 + 166.99 | Сумма платежа 10 145.03 | Сумма ежемесячной комиссии 0 | Остаток долга 10 061.35 |

| 17.07.2024 | 17.07.2024 Плановый + платеж по % 10 061.35 + 83.84 | Сумма платежа 10 145.19 | Сумма ежемесячной комиссии 0 | Остаток долга 0 |

Кредитный калькулятор позволяет легко и быстро рассчитать график платежей по планируемому кредиту или займу, чтобы оценить свои возможности выполнить обязательства и погасить долг. Зная несколько параметров кредита/займа, вы можете подобрать удобные для вас условия и сравнить их с предложениями кредиторов (банков, микрофинансовых организаций, потребительских кооперативов, ломбардов).

Сумма кредита/займа Сумма платежа Срок кредита/займа Порядок погашения Аннуитетный ДифференцированныйПериодичность погашения Ежемесячно Ежеквартально Ежегодно Единовременно

Единовременная комиссия Ежемесячная комиссияЧастичное погашение

Добавить погашениеПараметры кредита/займа

- Сумма кредита/займа

- Срок кредита/займа

- Процентная ставка

- Дата выдачи кредита/займа

- Дата досрочного погашения

Результаты расчета

- Всего выплат

- Полная стоимость кредита/займа

- Переплата

Расчет

| Дата | Платеж | Проценты | Тело кредита / займа | Комиссия | Остаток |

|---|---|---|---|---|---|

| 09.11.2019 | 3.50 | 0.01 | 3.49 | 0 | 0 |

Расчет ПСК произведен в соответствии с Федеральным законом «О потребительском кредите (займе)». Точность результата расчета ПСК зависит от реализации погрешностей вычислений, связанных с приближенным методом нахождения решения, погрешностями вычислений с использованием конкретного программного средства и вычислительной техники, точностью задания входных данных платежей. В ряде случаев значение ПСК может быть ниже номинальной годовой процентной ставки по кредиту/займу, что допускается при соблюдении корректности расчета в соответствии с законодательством.

Данный расчет произведен исключительно в информационных целях. Ссылка на него не может являться единственным (основным) аргументом в споре или при принятии решения.

Посмотрите выгодные предложения от банков и выберите то, что вам подходит

Удобный кредитный калькулятор

Если планируете взять кредит, то Кредитный калькулятор онлайн — то, без чего не обойтись. При помощи такого инструмента Вы без труда свяжете сумму кредита со сроком выплаты и узнаете переплату. Большинство заемщиков знает о том, что, чем меньше срок выплаты, тем больше будет ежемесячный платеж, но ниже переплата. При увеличении срока кредита ежемесячный платеж становится комфортнее, но увеличивается размер переплаты.

В кредитном калькуляторе, все параметры, кроме размера первоначального взноса, являются обязательными для заполнения. Если пропустить графу, это место будет обозначена красным цветом. Вернитесь и заполните пропуск, иначе дальнейший расчет будет невозможен.

Как рассчитать кредит

Предлагая клиенту потребительский кредит, работник банка, как правило, ведет речь о расчете максимально доступной суммы для клиента. Затем, с помощью кредитного калькулятора рассчитывается сумма переплаты и размер ежемесячного платежа. Также, банки дают возможность заемщикам рассчитать сумму займа и график погашения платежей самостоятельно, воспользовавшись кредитным калькулятором. Для того, чтобы рассчитать доступную клиенту сумму, вводится размер ежемесячного дохода заемщика или его семьи. Как правило, кредитные калькуляторы банков предоставляют информацию только о размере ежемесячного платежа по кредиту и сумме переплаты. Рассчитать указанные параметры кредита онлайн можно на этой странице, при помощи отведённых полей кредитного калькулятора.

Все, что требуется с Вашей стороны — вводить исходные данные, а математические вычисления возьмет на себя «кредитный калькулятор онлайн».

Кредитный калькулятор, калькулятор кредита

Кредитный калькулятор производит расчет ежемесячных платежей, процентов по кредиту, выплат по комиссиям и страховкам. Составляется график платежей с указанием сумм учитываемых выплат. Калькулятор кредита может рассчитывать платежи по аннуитетному или дифференцированному способу. В итогах справа отображается сумма ежемесячного платежа, переплата по процентам, переплата с учетом комиссий, общая стоимость кредита.

Особое внимание обратите на Эффективную процентную ставку, которая с учетом дополнительных комиссий и страховок может быть значительно выше предлагаемой в кредитном договоре.

Настройки Кредитного калькулятора

Способ расчета

Возможен расчет кредита и платежей, как по Сумме кредита, так и по Стоимости покупки и первоначальному взносу. При расчете кредита по Стоимости покупки сначала рассчитывается сумма кредита, при этом проценты и комиссии на первоначальный взнос не начисляются.

Выбор валюты кредита

Кредитный калькулятор может рассчитывать кредит онлайн в одной из 3-х валют: рубли, доллары или евро.

Срок кредита

По умолчанию срок кредита необходимо вводить в месяцах. Срок можно вводить и в годах, но необходимо изменить тип срока кредита.

Процентная ставка

Традиционно процентная ставка исчисляется из расчета процентов/год. Изменив настройки кредитного калькулятора можно рассчитывать платежи исходя из месячной процентной ставки.

Тип платежей

Обычно банки для расчета кредита используют аннуитетный метод расчета платежей по кредиту (равные ежемесячные платежи). Однако возможен и второй вариант — дифференцированные платежи (начисление процентов на остаток). Используя выпадающее меню, выберите нужный Вам тип расчета платежей. Более подробную информацию о типах и способах расчета смотрите в разделах аннуитетный калькулятор или калькулятор дифференцированных платежей.

Дополнительные настройки

Используйте ссылку «дополнительные настройки» для отображения полей формы для ввода и расчета комиссий, страховок, последнего взноса, даты выдачи кредита.

Комиссия при выдаче

Одним из условий выдачи кредита многими банками является оплата Комиссии при выдаче или за выдачу кредита. Кредитный калькулятор может учесть подобную комиссию в общей стоимости кредита и при необходимости разбить комиссию в ежемесячные платежи.

Ежемесячная комиссия

Учитывается в общей стоимости кредита и в ежемесячных платежах

Страховка

Страхование кредита — дополнительный вариант ежемесячной комиссии. Как правило, банки не учитывают страховку в графике ежемесячных платежей и взымают подобную комиссию на основании дополнительного договора. Однако общая стоимость полученного кредита при этом может сильно возрасти. Кредитный калькулятор онлайн учитывает ежемесячную страховку в общей стоимости кредита и в сумме ежемесячного платежа.

Последний взнос

Один из вариантов кредита — кредит с последним взносом. При расчете подобного кредита размер ежемесячного платежа ниже за счет уменьшения выплат по основному долгу. Однако проценты на последний взнос так же начисляются и учитываются в ежемесячных выплатах.

Дата выдачи

По умолчанию используется текущая дата, но можно выбрать любую удобную. Функция удобна при работе с графиком платежей.

Дата первого платежа

Изначально используется текущая дата, для удобства работы с графиком платежей выберите необходимую.

Кредитный калькулятор с досрочным погашением

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа — аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.

Особенности частично досрочного погашения кредита

При частично досрочном погашении возможно два типа списаний:

- в день очередного платежа. В этом случае сумма долга просто уменьшается на сумму внеочередного платежа.

- между двумя очередными платежами. Здесь расчет происходит сложнее. Проценты на сумму долга начисляются каждый день, а гасятся раз в месяц. К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.

После внесения внеочередного платежа меняется график последующих погашений кредита. Сумма основного долга уменьшается и следом за ней изменяется один из двух параметров: сумма ежемесячного платежа или срок кредита. Выбор всегда за клиентом банка. С учетом вашего выбора банк делает перерасчет кредита и формирует новый график платежей. Имейте это ввиду и получайте новый график платежей в офисе банка или в программе интернет-банк (если такую возможность предоставляет банк). Наш онлайн калькулятор также позволяет выбрать любой вариант и производит расчет с учетом выбора. После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

Выгоднее уменьшать срок кредита, так как общая переплата в этом случае снизится более значительно. Поэтому, если сумма ежемесячного платежа вам посильна, рекомендуем уменьшать именно срок.

Экспериментируйте с параметрами для выбора наиболее подходящего для вас способа перерасчета. Кредитный калькулятор позволяет сохранять результаты расчетов, это очень удобно для сравнения полученных вариантов, так как вам не придется повторно вносить исходные данные кредита в форму.

Изменяемая процентная ставка

Нередко бывает, когда процентная ставка меняется в ходе срока кредита. Это может быть вызвано пересмотром кредитной ставки банком по заявлению заемщика или условиями договора. Для таких ситуаций в калькуляторе предусмотрена соответствующая функция. Можно задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и её значение. Эти изменения также будут отображены и помечены особым цветом в графике платежей.

Кредитный калькулятор — рассчитать кредит онлайн

Наш кредитный калькулятор поможет рассчитать кредит и покажет ежемесячный платеж, а также общую сумму переплаты по кредиту.

Для начала расчета просто введите необходимую вам сумму кредита.

Кредитный калькулятор – это удобный инструмент, который поможет вам рассчитать такие параметры, как:

- Ежемесячный платеж

- Сумму переплаты по кредиту

- Общую стоимость с учетом переплаты

Помимо этого, инструмент автоматически построит наглядную таблицу платежей, благодаря которой вы сможете анализировать остаток задолженности за определенный период, сумму оплаты по основному долгу и проценты банка.

Преимущества

Основными преимуществами являются его простота и удобство использования, все что вам нужно – это вбить сумму кредита, которую хотите взять и срок кредитования (срок указывается в годах или месяцах). После этого система рассчитает все необходимые параметры.

Данный сервис отлично подойдет тем, кто хочет узнать свои финансовые возможности и предложения банков в целом.

- Калькулятор кредита показывает точные данные, просто распечатайте результаты и идите в офис банка, если банк рассчитал кредит с другими цифрами, это значит, что в договоре имеются скрытие платежи и вы можете от них отказаться

- Рассчитать кредит можно как потребительский, так и по банковской карте

- Вбивайте все значения, которые предлагают банки и выбирайте самое выгодное

Наш инструмент отлично подойдет для быстрого получения информации без помощи банковских специалистов. Его удобно применять для сравнения различных результатов с целью выбора более оптимальных вариантов для оформления. Рассчитывайте не выходя из дома!

Кредитный калькулятор 2020 поможет рассчитить потребительский кредит, как для физических, так и для юридических лиц.

Формат ежемесячного платежа

Самый популярный формат — аннуитетный. Это платеж, при котором сумма остается всегда единой на всем времени оплат по кредиту. Особенностью является то, что при оплате сначала покрываются проценты (основная доля) и основная сумма долга в меньшей степени.

Дифференцированный платеж — при данном формате сумма платежа уменьшается ежемесячно до конца периода кредитования.

Наш инструмент поможет вам произвести расчеты онлайн без посещения отделения банка.

В основном люди решаются взять кредит наличными на улучшение жилищных условий, расширение бизнеса или покупку автомобиля.

На этой странице находится кредитный онлайн калькулятор, с помощью которого можно посчитать ежемесячный платеж и полную стоимость кредита, в зависимости от годового процента и срока заимствования. Калькулятор очень удобен и работает без обновления страницы. Просто вводите данные и смотрите на результат.

Для чего предназначен кредитный калькулятор?

Кредитный калькулятор поможет вам рассчитать ежемесячный платеж по кредиту, переплату, процентную ставку, а также построить график выплат по банковскому кредиту или кредитной карте. Калькулятор может учитывать различные схемы погашения кредитного долга (аннуитетная, дифференцированная), единовременные и ежемесячные комиссии. Дополнительно калькулятор рассчитывает эффективную процентную ставку и коэффициент аннуитета.

Видео обзор нашего кредитного калькулятора.

Как пользоваться кредитным калькулятором онлайн?

Для осуществления калькуляции просто введите сумму, которую вы хотите одолжить у банка, срок кредита и процентную ставку годовых. Результаты моментально отобразатся справа от калькулятора. Указать схему платежа, комиссии и выбрать тип графика вы можете прямо под калькулятором в панели дополнительных опций.

Вводить значения можно с клавиатуры или с помощью слайдера. Вы можете менять введенные цифры в режиме реального времени. Также, можно поставить курсор в поле и увеличивать/уменьшать текущее значение с помощью ползунка горизонтального слайдера, колесика мыши или стрелок «вверх-вниз». Это очень удобно, когда требуется подбирать нужные условия под планируемый месячный платеж. Расчет кредита происходит динамически без обновления страницы. То есть, вы меняете параметры и сразу же видите результат

График платежей по кредиту строится динамически (без перезагрузки страницы) и доступен в двух вариантах: стандартный и подробный. Стандартный калькуляторный график отображает дату и сумму платежа, долговую часть выплаты, процентную часть выплаты и общий остаток. Подробный график дополнительно отображает остаток по долгу и процентам для каждого месяца. Переключаться между вариантами графика можно с помощью горизонтального ползунка «Вкл/Выкл» в панели дополнительных опций.

Дополнительно, вы можете выбрать один из двух видов платежа. Аннуитетный – самый распространенный. Он предполагает выплаты равными долями в течении высего срока. Дифференцированный менее распространен, но более выгоден в долгосрочной перспективе, потому что подразумевает постепенно уменьшающиеся выплаты и соответственно быстрее уменьшающиеся проценты. Если вы поставите точку возле дифференцированного платежа, то помимо основной информации калькулятор отобразит график выплат за указанное количество месяцев или лет.

Многие клиенты, которые взяли кредит, предпочитают досрочно погасить долг перед банком. Выплата займа с опережением графика платежей удобна еще и потому, что происходит снижение процентной ставки, а значит, есть возможность сэкономить за счет меньшей переплаты.

Чтобы узнать онлайн, какой будет выгода от перерасчета, не обязательно производить вычисления самостоятельно. Для этого есть кредитный калькулятор досрочного погашения. Воспользоваться этой удобной и точной программой вы можете на нашем финансовом портале Выберу.ру.

Как использовать калькулятор

Чтобы открыть страницу с программой, перейдите по вкладкам «Банки России» – «Кредиты» – «Кредитный калькулятор досрочного погашения». Вы увидите специальное меню с окнами, где можно задать параметры вашего займа.

Укажите условия, на которых вы выплачиваете действующий кредит:

- сумму заемных средств, которую вы получили в банке;

- срок, в течение которого по договору вы погашаете кредит;

- процентную ставку – то, от чего и зависит размер переплаты, который можно уменьшить благодаря досрочному погашению кредита;

- дату выдачи заемных денег.

Также следует указать схему выплаты займа: дифференцированные или аннуитетные платежи (равными долями). Вместо даты закрытия долга, определенной по договору, установите в онлайн-калькуляторе свою – когда вы планируете внести сумму, достаточную для досрочного погашения кредита.

Полезная информация! Обратите внимание на то, что даже если вы внесете достаточно средств для закрытия долга, они будут списываться по датам, установленным в соглашении с банком. В этом случае процентная ставка не изменится, и денег может даже не хватить, если вы планируете окончательный платеж из расчета меньшей переплаты. Чтобы средства были списаны заранее, необходимо обратиться в банк с письменным заявлением. По закону кредитно-финансовая организация не имеет права отказать клиенту в закрытии долга с опережением графика платежей.

Чтобы рассчитать выгоду от досрочного погашения с помощью кредитного калькулятора, также определите, что вы планируете уменьшить: срок оплаты или остаточную сумму, которую собираетесь внести.

Если вы планируете закрыть долг в несколько этапов, нажмите в онлайн-калькуляторе «Добавить погашение +» и укажите любое количество разовых взносов, включая их предполагаемые даты и суммы. Вы можете привязать частично-досрочные платежи к графику или в любой другой день.

Когда вы указали в кредитном калькуляторе все необходимые данные, нажмите «Рассчитать расходы».

На экране появится новый график ежемесячной выплаты процентов, а также другая полезная информация:

- сколько всего нужно внести;

- сумма заемных средств, которую предоставил банк;

- проценты, которые получит финансовая организация, предоставившая деньги.

Также вы увидите в кредитном калькуляторе пункт «Уменьшение платежа до» – здесь указана сумма, которую вы сможете сэкономить от досрочного закрытия долга.

Обратите внимание! Осуществлять закрытие займа с опережением графика выгоднее до того момента, когда пройдет половина срока, установленного по договору. В этот период закрывается процентная ставка, а значит, чем раньше произойдет ее перерасчет, тем меньше станет сумма переплаты.

Кредитный калькуляторКредит — это договор между заемщиком и кредитором, в котором заемщик получает сумму денег (основную сумму), которую он обязан вернуть в будущем. Большинство кредитов можно разделить на одну из трех категорий:

- Амортизированный кредит: Фиксированные платежи, выплачиваемые периодически до погашения кредита

- Отложенный платеж по кредиту: Единовременная выплачиваемая сумма выплачивается при погашении кредита

- Облигация: Предопределенная единовременная выплата в срок погашения кредита (номинальная или номинальная стоимость облигации)

Амортизированный заем: периодическое погашение фиксированной суммы

Используйте этот калькулятор для базовых расчетов распространенных типов ссуд, таких как ипотека, автокредиты, студенческие ссуды или личные ссуды, или перейдите по ссылкам для получения более подробной информации о каждом.

Результаты:

|

Результаты:

|

Облигация: погашение заранее определенной суммы, причитающейся к погашению займа

Используйте этот калькулятор, чтобы вычислить начальную стоимость облигации / займа на основе предварительно определенной номинальной стоимости, подлежащей выплате при погашении облигации / займа.

Результаты:

|

Связанный ипотечный калькулятор | Авто Кредитный Калькулятор | Арендный калькулятор

Амортизированный заем: фиксированная сумма выплачивается периодически

Многие потребительские кредиты подпадают под эту категорию с регулярными платежами, которые равномерно амортизируются в течение срока их службы. Регулярные платежи производятся по основной сумме и процентам до тех пор, пока кредит не достигнет срока погашения (полностью погашен).Некоторые из наиболее известных амортизированных кредитов включают ипотечные кредиты, автокредиты, студенческие кредиты и личные кредиты. В повседневной беседе слово «заем», вероятно, будет относиться к этому типу, а не к типу во втором или третьем расчете. Ниже приведены ссылки на калькуляторы, относящиеся к кредитам, которые подпадают под эту категорию, которые могут предоставить больше информации или разрешить конкретные вычисления, включающие каждый тип кредита. Вместо использования этого кредитного калькулятора может быть более полезно использовать любое из следующего для каждой конкретной потребности:

Кредит с отсрочкой платежа: единовременная выплата в срок погашения кредита

Многие коммерческие кредиты или краткосрочные кредиты относятся к этой категории.В отличие от первого расчета, который амортизируется с равномерно распределенными платежами в течение срока их службы, эти кредиты имеют единую, большую единовременную сумму, подлежащую погашению. Некоторые ссуды, такие как баллонные ссуды, могут также иметь более мелкие регулярные платежи в течение срока их службы, но этот расчет работает только для ссуд с единовременной выплатой всей основной суммы и процентов, подлежащих погашению.

Облигация: заранее определенная единовременная выплата в срок погашения кредита

Этот вид кредита редко предоставляется, кроме как в форме облигаций.Технически облигации считаются формой займа, но работают не так, как обычные займы, так как предоплата по срокам погашения предопределена. Номинальная или номинальная стоимость облигации — это сумма, которая выплачивается при погашении облигации, если заемщик не по умолчанию. Термин «номинальная стоимость» используется потому, что, когда облигации были впервые выпущены в бумажной форме, сумма была напечатана на «лицевой стороне», что означает лицевую сторону сертификата облигации. Хотя номинальная стоимость обычно важна только для обозначения суммы, полученной при погашении, она также может помочь при расчете выплат по купонным процентам.Обратите внимание, что этот калькулятор в основном для облигаций с нулевым купоном. После выпуска облигации ее стоимость будет колебаться в зависимости от процентных ставок, рыночных сил и многих других факторов. В связи с этим, поскольку номинальная стоимость, подлежащая погашению, не изменяется, рыночная цена облигации в течение срока ее действия может колебаться.

Основы займов для заемщиков

Процентная ставка

Практически все кредитные структуры включают проценты, то есть прибыль, которую банки или кредиторы получают по кредитам. Процентная ставка — это процент займа, выплачиваемого заемщиками кредиторам.Для большинства займов проценты выплачиваются в дополнение к погашению основного долга. Проценты по кредиту обычно выражаются в годовых или годовых процентах, которые включают как проценты, так и комиссионные. Ставка, обычно публикуемая банками для сберегательных счетов, счетов денежного рынка и компакт-дисков, представляет собой годовой процентный доход или APY. Важно понимать разницу между APR и APY. Заемщики, ищущие кредиты, могут рассчитать фактические проценты, выплачиваемые кредиторам, на основе их объявленных ставок с помощью Калькулятора процентов.Для получения дополнительной информации о или сделать расчеты с использованием APR, пожалуйста, посетите калькулятор APR.

Составная частота

Сложные проценты — это проценты, которые начисляются не только на первоначальную основную сумму, но и на накопленные проценты за предыдущие периоды. Как правило, чем чаще происходит начисление процентов, тем выше общая сумма задолженности по кредиту. В большинстве займов начисление процентов происходит ежемесячно. Воспользуйтесь калькулятором сложных процентов, чтобы узнать больше или выполнить расчеты с использованием сложных процентов.

Срок кредита

Срок кредита — это продолжительность кредита, учитывая, что требуемые минимальные платежи производятся каждый месяц. Срок кредита может влиять на структуру кредита во многих отношениях. Как правило, чем дольше срок, тем больше процентов будет начисляться с течением времени, что увеличивает общую стоимость кредита для заемщиков, но сокращает периодические платежи.

потребительских кредитов

Существует два основных вида потребительских кредитов: обеспеченные или необеспеченные.

Обеспеченные кредиты

Обеспеченный кредит означает, что заемщик выдал какую-либо форму актива в качестве залога до предоставления кредита.Кредитору выдается арест, который является правом владения имуществом, принадлежащим другому лицу, до тех пор, пока долг не будет выплачен. Другими словами, дефолт по обеспеченному кредиту предоставит эмитенту кредита правовую возможность конфисковать актив, который был предоставлен в качестве обеспечения. Наиболее распространенными обеспеченными кредитами являются ипотека и автокредиты. В этих примерах кредитор удерживает титул или документ, который является представлением собственности, до тех пор, пока обеспеченный кредит не будет полностью оплачен. Дефолт по ипотечному кредиту обычно приводит к тому, что банк отказывается от права собственности на дом, в то время как не выплата ссуды на покупку автомобиля означает, что кредитор может забрать автомобиль.

Кредиторы, как правило, не решаются одолжить большие суммы денег без гарантии. Обеспеченные кредиты снижают риск дефолта заемщика, поскольку они рискуют потерять любой актив, который они выставляют в качестве обеспечения. Если обеспечение стоит меньше, чем непогашенный долг, заемщик все еще может нести ответственность за оставшуюся часть долга.

Обеспеченные кредиты обычно имеют более высокую вероятность одобрения по сравнению с необеспеченными кредитами и могут быть лучшим вариантом для тех, кто не может претендовать на необеспеченный кредит,

необеспеченных займов

Необеспеченный кредит — это соглашение о возврате кредита без залога.Поскольку залоговое обеспечение не используется, кредиторам необходим способ проверки финансовой целостности своих заемщиков. Этого можно достичь с помощью пяти кредитных единиц, которые являются обычной методологией, используемой кредиторами для оценки кредитоспособности потенциальных заемщиков.

- Символ — может включать в себя кредитную историю и отчеты, чтобы продемонстрировать историю способности заемщика выполнять долговые обязательства в прошлом, его опыт работы и уровень дохода, а также любые нерешенные юридические соображения

- Емкость — измеряет способность заемщика погасить кредит, используя соотношение для сравнения долга с доходом

- Капитал — относится к любым другим активам, которые заемщики могут иметь, кроме дохода, которые могут быть использованы для выполнения долговых обязательств, таких как первоначальный взнос, сбережения или инвестиции

- Обеспечение — применяется только к обеспеченным кредитам.Под залогом понимается нечто, заложенное в качестве обеспечения погашения кредита в случае дефолта заемщика

- Условия — текущее состояние климата кредитования, тенденции в отрасли и то, что кредит будет использоваться для

Как правило, необеспеченные займы имеют более высокие процентные ставки, более низкие лимиты заимствования и более короткие сроки погашения, чем обеспеченные займы, в основном потому, что они не требуют какого-либо обеспечения. Кредиторы могут иногда требовать от лица, подписавшего соглашение (лицо, которое соглашается выплатить долг заемщика, если они не выполнят свои обязательства), по необеспеченным займам, если заемщик считается слишком рискованным.Примеры необеспеченных займов включают кредитные карты, личные займы и студенческие займы. Пожалуйста, посетите наш Калькулятор кредитной карты, Калькулятор личного займа или Калькулятор студенческого займа для получения дополнительной информации или для расчетов с каждым из них.

,Авто калькулятор кредитаЕжемесячная Плата: $ 372,86

Найти среднюю ставку налога и сборов в вашем штате. |

Автоматический кредитный калькулятор в основном предназначен для покупок автомобилей в США. Люди за пределами США все еще могут использовать калькулятор, но, пожалуйста, измените его соответствующим образом. Если предоставляется только ежемесячный платеж по любому автокредиту, используйте вкладку «Ежемесячные платежи» (обратный автокредит), чтобы рассчитать фактическую цену покупки автомобиля и другую информацию по автокредитованию.

Авто Кредиты

Большинство людей обращаются к автокредитам при покупке автомобиля. Они работают так же, как и любой общий, обеспеченный заем от финансового учреждения, с обычным сроком 36 или 60 месяцев. Каждый месяц, погашение основного долга и процентов должно быть сделано от заемщиков до кредиторов автокредитования. Деньги, заимствованные у кредитора, которые не возвращены, могут привести к тому, что автомобиль будет юридически возвращен.

Финансирование дилерских и прямых кредитов

Как правило, существует два основных варианта финансирования, когда речь идет об автокредитовании: прямое кредитование или дилерское финансирование.В первом случае он предоставляется в форме типичного займа, предоставляемого банком, кредитным союзом или финансовым учреждением. После того, как с дилером был заключен договор на покупку автомобиля, ссуда используется прямым кредитором для оплаты нового автомобиля. Финансирование дилерских услуг несколько схоже, за исключением того, что автокредит, а значит и оформление документов, инициируется и завершается через дилерский центр. Автокредиты через дилеров обычно обслуживаются неимущими кредиторами, которые часто связаны с каждой маркой автомобиля.Договор сохраняется у дилера, но часто продается банку или другому финансовому учреждению, называемому цессионарием, который в конечном итоге обслуживает кредит.

Прямое кредитование предоставляет покупателям больше рычагов для перехода к автодилеру с большей частью финансирования, сделанного на их условиях, так как это еще больше подчеркивает, что автодилер должен конкурировать с лучшей ставкой. Получение предварительного одобрения не связывает покупателей автомобилей ни с одним дилером, и их склонность просто уходить намного выше. Благодаря дилерскому финансированию, у потенциального покупателя автомобиля есть меньше вариантов, когда дело доходит до оценки покупок, хотя это удобно для тех, кто не хочет тратить время на покупки или не может получить автокредит посредством прямого кредитования.

Зачастую, чтобы стимулировать продажи автомобилей, производители автомобилей предлагают выгодные финансовые предложения через дилеров. Потребители на рынке нового автомобиля должны начать поиск финансирования у автопроизводителей. Нередко можно получить низкие процентные ставки, такие как 0%, 0,9%, 1,9% или 2,9% от производителей автомобилей.

Скидки на автомобиль

Автопроизводители могут предлагать скидки на транспортные средства, чтобы стимулировать покупателей. В зависимости от состояния, скидка может или не может облагаться налогом соответственно. Например, при покупке транспортного средства за 30 000 долларов США со скидкой в размере 2000 долларов США налог с продаж будет рассчитываться на основе первоначальной цены 30 000 долларов США, а не 28 000 долларов США.К счастью, значительная часть штатов не делает этого и не облагает налогом денежные скидки. Это Аляска, Аризона, Делавэр, Айова, Канзас, Кентукки, Луизиана, Массачусетс, Миннесота, Миссури, Монтана, Небраска, Нью-Гемпшир, Оклахома, Орегон, Пенсильвания, Род-Айленд, Техас, Юта, Вермонт и Вайоминг.

Как правило, скидки предлагаются только для новых автомобилей, потому что они одинаковы и последовательны. Хотя некоторые дилеры подержанных автомобилей предлагают скидки наличными, это происходит редко из-за трудностей, связанных с определением истинной стоимости автомобиля.

Тарифы

Покупка автомобиля сопряжена с расходами, отличными от покупной цены, большинство из которых составляют сборы, которые обычно могут быть включены в финансирование автокредитования или выплачены авансом. Тем не менее, покупатели автомобилей с низким кредитным рейтингом могут быть вынуждены платить авансом. Ниже приведен список общих сборов, связанных с покупками автомобилей в США.

- Налог с продаж — В большинстве штатов США взимается налог с продаж за покупку автомобилей. Налог на продажу можно финансировать за счет цены автомобиля, в зависимости от состояния, в котором был приобретен автомобиль.Аляска, Делавэр, Монтана, Нью-Гемпшир и Орегон — пять штатов, которые не взимают налог с продаж.

- Сборы за документы — это сбор, взимаемый дилером за обработку документов, таких как право собственности и регистрация. Как правило, они стоят от 150 до 300 долларов.

- Титул и регистрационные сборы — это сбор, взимаемый штатами за право собственности и регистрацию транспортного средства. Большинство штатов взимают менее 300 долларов США за право собственности и регистрацию.

- Плата за рекламу — это плата, которую региональный дилер платит за продвижение автомобиля производителя в зоне дилера.Если не взимается отдельно, рекламные сборы включены в цену авто. Типичный ценник за эту плату составляет несколько сотен долларов.

- Плата за назначение — это плата, которая покрывает доставку автомобиля с завода в офис дилера. Эта плата обычно составляет от 600 до 1000 долларов.

- Страхование — В США автострахование строго обязательно считается законным водителем на дорогах общего пользования и обычно требуется, прежде чем дилеры смогут обрабатывать документы.Когда автомобиль приобретается с помощью кредита, а не наличными, полное страхование является обязательным. Автострахование может стоить более 1000 долларов в год для полного покрытия. Большинство автодилеров могут предоставить краткосрочную (1 или 2 месяца) страховку для обработки бумажных документов, чтобы новые владельцы автомобилей могли позже иметь дело с надлежащей страховкой.

Если сборы включены в автокредит, не забудьте поставить галочку «Включить все сборы в кредит» в калькуляторе. Если им платят авансом, оставьте это без проверки.Если автодилер упакует какие-либо таинственные специальные сборы в покупку автомобиля, было бы разумно потребовать обоснования и подробных объяснений для их включения.

стратегий автокредитования

Подготовка

Вероятно, самая важная стратегия для получения наилучшего автокредитования — это быть хорошо подготовленным. Это означает определение того, что доступно, прежде чем отправиться в дилерский центр. Зная, какой автомобиль вам нужен, вам будет легче исследовать и находить лучшие предложения в соответствии с вашими индивидуальными потребностями.После того, как выбрана конкретная марка и модель, обычно полезно иметь в виду некоторые типичные показатели, позволяющие вести эффективные переговоры с продавцом автомобилей. Это включает в себя разговор с более чем одним кредитором и получение цитат из нескольких разных мест. Автодилеры, как и многие другие компании, хотят заработать как можно больше денег от продажи, но часто, при наличии достаточного количества переговоров, готовы продать автомобиль значительно дешевле, чем они изначально предлагали. Получение предварительного одобрения для автокредитования через прямое кредитование может помочь переговорам.

Кредит

Кредит и, в меньшей степени, доход, как правило, определяют одобрение для автокредитования, будь то через дилерское финансирование или прямое кредитование. Кроме того, заемщики с отличным кредитом, скорее всего, получат более низкие процентные ставки, что приведет к снижению общей стоимости автомобиля. Заемщики могут повысить свои шансы договориться о лучших предложениях, приняв меры для достижения лучших кредитных баллов, прежде чем брать кредит на покупку автомобиля.

Cash Back против низких процентов

При покупке автомобиля производители автомобилей часто могут предлагать либо скидку на покупку автомобиля, либо низкую процентную ставку.Возврат денежных средств мгновенно снижает покупную цену автомобиля, но более низкая ставка может потенциально привести к экономии на выплате процентов. Выбор между ними будет разным для всех. Для получения дополнительной информации о или для расчетов с этим решением, пожалуйста, перейдите к Cash Back против низкопроцентного калькулятора.

Досрочное погашение

Погашение автокредита раньше обычного не только сокращает срок кредита, но также может привести к экономии процентов.Однако некоторые кредиторы имеют штраф за досрочное погашение или условия, ограничивающие досрочное погашение. Важно тщательно изучить детали, прежде чем подписывать договор автокредитования.

Рассмотреть другие варианты

Несмотря на то, что привлекательность нового автомобиля может быть сильной, покупка бывшего в употреблении автомобиля, даже если его замена на несколько лет может привести к значительной экономии средств; новые машины обесцениваются, как только их выгнали с места, иногда более чем на 10% от их стоимости; это называется амортизацией вне участка и является альтернативным вариантом для потенциальных покупателей.Люди, которые просто хотят новую машину, чтобы получить удовольствие от вождения новой машины, могут также рассмотреть возможность аренды, которая, по сути, является долгосрочной арендной платой, которая, как правило, стоит дешевле авансом, чем полная покупка. Для получения дополнительной информации о или для расчетов, связанных с автоматической арендой, пожалуйста, посетите калькулятор автоматической аренды. В некоторых случаях автомобиль может даже не понадобиться! Если возможно, подумайте об общественном транспорте, автопоездке с другими людьми, велосипеде или прогулке.

Покупка машины с наличными вместо

Несмотря на то, что большинство покупок автомобилей осуществляется с помощью автокредитов, есть преимущества покупки автомобиля за наличные.

- Избегайте ежемесячных платежей — Оплата наличными освобождает человека от обязанности производить ежемесячные платежи. Это может быть огромной эмоциональной выгодой для любого, кто предпочел бы, чтобы в течение следующих нескольких лет у него не было крупных займов. Кроме того, возможность просроченных комиссий за просроченные ежемесячные платежи больше не существует.

- Избегайте процентов — Нет финансирования, связанного с покупкой автомобиля, означает, что не будет начисляться проценты, что приведет к снижению общей стоимости владения автомобилем.В качестве очень простого примера, заимствование 32 000 долл. США на пять лет под 6% потребует выплаты в размере 618,65 долл. США в месяц с общей выплатой процентов в размере 5 118,98 долл. США в течение срока действия займа. В этом случае оплата наличными сэкономит $ 5 118,98.

- Future Flexibility — Потому что право собственности на автомобиль составляет 100% и сразу после полной оплаты, нет никаких ограничений на автомобиль, таких как право продавать его через несколько месяцев, использовать менее дорогую страховую защиту, и внести определенные изменения в машину.

- Избегайте чрезмерной покупки — при полной оплате одной суммой покупатели автомобилей будут ограничены тем, что находится в пределах их непосредственного, рассчитанного бюджета. С другой стороны, финансируемые покупки менее конкретны и могут привести к тому, что покупатели автомобилей будут покупать больше, чем они могут себе позволить в долгосрочной перспективе; легко поддаться искушению добавить несколько дополнительных долларов к ежемесячному платежу, чтобы увеличить срок кредита для более дорогой машины. Чтобы усложнить ситуацию, продавцы автомобилей, как правило, используют такую тактику, как сборы и сложное финансирование, чтобы выкупить покупателей из своего мира.Всего этого можно избежать, заплатив наличными.

- Скидки — В некоторых случаях покупка автомобиля может осуществляться с возможностью немедленной скидки или финансирования под низкий процент. Определенные скидки предлагаются только за наличные покупки.

- Избегайте подводного займа — Когда речь идет о финансировании амортизируемого актива, существует вероятность того, что займ уйдет под воду, что означает, что актив должен больше, чем его текущая стоимость. Автокредиты ничем не отличаются, и оплата в полном объеме полностью исключает такой сценарий.

Есть много преимуществ оплаты наличными за покупку автомобиля, но это не значит, что это должен делать каждый. Существуют ситуации, когда финансирование с помощью автокредита может иметь больше смысла для покупателя автомобиля, даже если у него достаточно сэкономленных средств для покупки автомобиля за один платеж. Например, если на покупку автомобиля предлагается автокредит с очень низкой процентной ставкой, и существуют другие возможности для более значительных инвестиций за счет средств, возможно, было бы целесообразнее инвестировать деньги, а не получать более высокую прибыль.Кроме того, покупатель автомобиля, стремящийся получить более высокий кредитный рейтинг, может выбрать вариант финансирования и никогда не пропустить ни одного ежемесячного платежа за свой новый автомобиль, чтобы построить свои оценки, что помогает другим областям личных финансов. Это зависит от каждого человека, чтобы определить, какое решение является правильным.

Стоимость обмена

Не ожидайте слишком большой ценности при торговле старыми автомобилями для дилеров в качестве кредита на покупку новых автомобилей. Продажа старых автомобилей в частном порядке и использование средств для будущей покупки автомобиля приводит к более финансово желаемому результату.

В большинстве штатов, в которых взимается налог с продаж при покупке автомобилей (не во всех), взимаемый налог с продаж основывается на разнице между ценой нового автомобиля и ценой обмена. Для покупки нового автомобиля за 25 000 долларов США со стоимостью обмена в 10 000 долларов, налог, уплаченный с новой покупки с 8% ставкой налога, составляет:

(25 000–10 000 долл. США) × 8% = 1 200

долл. СШАВ некоторых штатах не предусмотрены какие-либо скидки с продаж, включая Калифорнию, округ Колумбия, Гавайи, Кентукки, Мэриленд, Мичиган, Монтану и Вирджинию.Этот калькулятор автокредитования автоматически корректирует метод, используемый для расчета налога с продаж с использованием значения Trade-in, в зависимости от предоставленного состояния.

Используя значения из приведенного выше примера, если новый автомобиль был приобретен в штате без снижения налога с продаж для торговых единиц, налог с продаж будет:

$ 25 000 × 8% = 2 000

Это оказывается разницей в 800 долларов, что может стать причиной того, что люди, продающие машины в этих штатах, могут подумать о частной продаже.

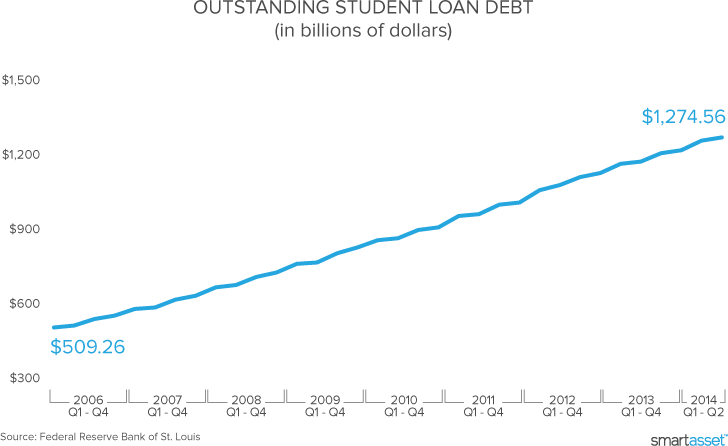

,Калькулятор студенческой ссуды(2020) — оцените погашение ссуды

Калькулятор студенческого кредита

Колледж должен быть веселым, верно? Голливуд, конечно, так думает: в таких фильмах, как «Старая школа», «Блондинка в законе» и «Принятый» это наполовину дикие вечеринки, наполовину интеллектуальные и эмоциональные открытия. Но это Голливуд — сами школы Нарисуйте другую, но не менее привлекательную картину. Откройте любую брошюру приемной комиссии, и вы увидите, что студенты бездельничают весело в травянистых местах кампуса; дружелюбные, доступные профессора, беседующие с небольшими группами обожающих студентов; чистые, мирные общежития; и постоянно идеальная погода.

Хотя оба эти изображения содержат некоторую правду (есть вечеринки; иногда хорошая погода), есть один аспект колледжа, который часто не учитывают или, по крайней мере, отодвигают на второй план: ценник. Хотя не секрет, что получение степень выросла в последние годы, тем не менее цифры удивительны. Стоимость обучения и платы в государственных четырехлетних учреждениях только за последние пять лет рост составил 17%, согласно данным Совета колледжей.

Для многих студентов единственным способом остаться на вершине этого возрастающего течения было увеличение суммы студенческих ссуд. Результатом стало стремительное увеличение задолженности по студенческим кредитам за последнее десятилетие.

Не так весело, но не отчаивайтесь. Конечно, некоторые недавние выпускники рассказывают ужасные истории о студенческих займах: высокий долг, низкие перспективы трудоустройства и множество других расходов для загрузки; а другие просто перестали беспокоиться о выплате кредита (общее число людей с просроченными студенческими займами недавно превысило 7 миллионов).Однако многие выпускники считают, что их долг управляемый, и, в конце концов, стоит.

Важно знать заранее, во что вы ввязываетесь. Глядя на калькулятор студенческого кредита, вы можете Сравните расходы на посещение разных школ. Переменные, такие как ваше семейное положение, возраст и как долго вы будете посещать (вероятно, четыре года, если вы поступаете в качестве первокурсника, два года, если вы переводите как младший, и т. д.) перейти в уравнение. Затем с некоторой финансовой информацией, например, сколько вы (или ваша семья) сможете вносить каждый год и какие стипендии или подарки, которые вы уже получили, калькулятор платежей по студенческому кредиту подскажет, какую сумму долга вы ожидаете получить и какую Ваши расходы будут после окончания обучения — как ежемесячно, так и в течение срока действия ваших кредитов. Конечно сколько ты будешь оплата также будет зависеть от того, какие кредиты вы выберете.

Здесь, чтобы помочь

Федеральное правительство имеет ряд различных программ студенческих займов, описанных ниже, которые предлагают низкие процентные ставки и другие дружественные для студентов условия. Если вы можете использовать любую из этих программ для оплаты части вашего обучения в колледже, ваш долг после окончания может быть легче управлять.

Разные кредиты для разных людей

Прежде чем перейти к различным типам доступных программ кредитования, давайте немного освежимся в том, как именно предоставляются студенческие кредиты. работай.Как и любой тип кредита (автокредит, кредитная карта, ипотека), студенческие кредиты стоят небольшую сумму, которую можно взять (начало плата), и они требуют проценты и основные платежи после этого. Основные платежи идут на погашение того, что вы одолжили, и процентные платежи состоят из некоторого согласованного процента от суммы, которую вы все еще должны. Как правило, если вы пропустите платежи, проценты, которые вы должны были бы заплатить, добавляются к вашей общей задолженности.

В СШАС.А., федеральное правительство помогает студентам платить за колледж, предлагая ряд программ кредитования с более выгодными условия, чем большинство частных вариантов кредита. Федеральные студенческие кредиты уникальны тем, что, пока вы студент, ваши платежи отсроченный — то есть откладывать на потом. Некоторые виды федеральных займов «субсидируются» и не накапливают процентные платежи в течение этого периода отсрочки

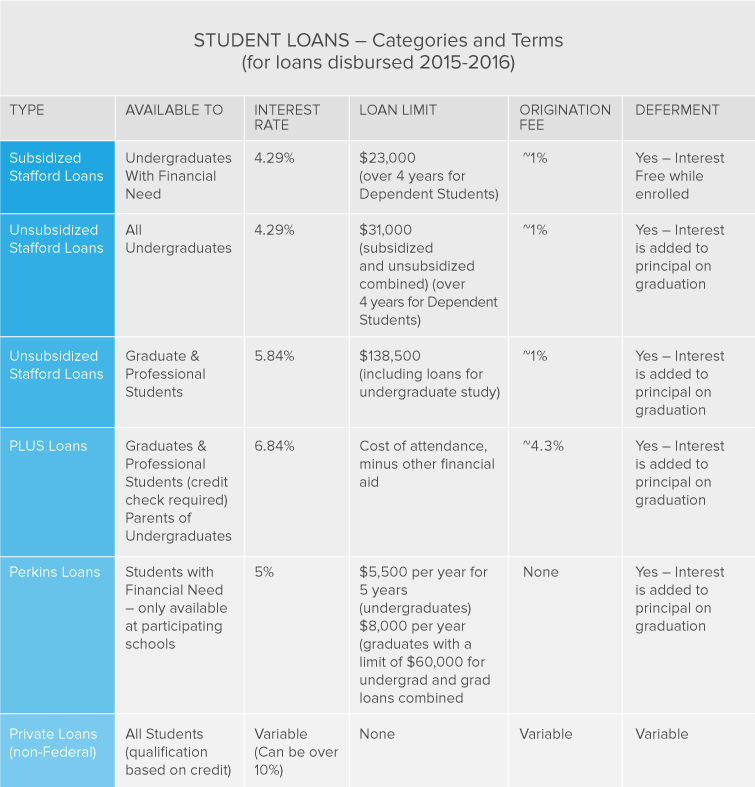

Стаффорд кредиты

Стаффорд ссуды являются основным вариантом студенческого займа федерального правительства для студентов.Они предлагают низкое происхождение комиссия (около 1% от суммы кредита), самые низкие процентные ставки (4,29% в 2015-2016 учебном году) и в отличие от авто ссуды или другие формы долга, процентная ставка не зависит от кредитного рейтинга или дохода заемщика. каждый студент, который получает ссуду Стаффорда, платит ту же самую ставку.

Существует два разных типа ссуд Стаффорда: субсидированные и несубсидированные. Доступны субсидированные стаффордские кредиты только для студентов с финансовыми потребностями.Пока вы в школе и в течение шестимесячного «льготного периода» после окончания школы, вам не нужно платить проценты по субсидированным кредитам, поскольку федеральное правительство позаботится об этом за вас. Все говорят, субсидированные ссуды Стаффорда являются лучшей доступной сделкой по студенческому кредиту, но подходящие студенты могут брать только в общей сложности 23 000 долл. США в виде субсидируемых займов и не более 3500 долл. США на первый год обучения, 4500 долл. США на втором курсе и 5500 долларов США в год обучения и в последующий период.

Для студентов, которые не имеют права на получение субсидированных займов, предоставляются несубсидированные ссуды Stafford. Эти предложения та же низкая процентная ставка, что и для субсидируемых займов, но без финансируемых государством процентных платежей. Это означает, что интерес накапливается во время вашего обучения в школе, а затем добавляется сумма, которую вы должны вернуть (также известный как ваш основной баланс) как только вы закончите. Хотя это может показаться незначительной разницей, это может составить сотни или тысячи долларов долга за то, что вы позаимствовали.Хороший калькулятор погашения студенческого кредита учитывает разницу между субсидированным и несубсидированные кредиты.

Наряду с конкретным пределом в 23 000 долл. США для субсидируемых кредитов Стаффорда, существует ограничение на общую сумму несубсидированные и субсидируемые вместе, которые может вывезти любой студент. Студенты бакалавриата, которые зависят от их родители за финансовую поддержку могут взять ссуды Стаффорда максимум на 31 000 долларов, а учащиеся, которые находятся в финансовом отношении Независимый может взять до $ 57 500 в кредиты Стаффорда.Таким образом, для студента, который уже довел до максимума ее сумму субсидированного ссуды, она могла бы взять дополнительные 8 000 — 34 500 долл. США в виде несубсидированных ссуд, в зависимости от того, является ли она зависимой.

Аспиранты и студенты-профессионалы больше не могут получать субсидированные кредиты. С 2012 года они имеют право только на несубсидированные параметры. Они могут брать 20 500 долларов в год на общую сумму 138 500 долларов. Важно отметить, что эта сумма включает в себя кредиты которые были взяты для бакалавриата, а также.

ПЛЮС кредиты

Для аспирантов и профессиональных студентов федеральное правительство предлагает отдельный вариант, который называется ПЛЮС ссуды. Здесь нет лимит заимствования для ссуд ПЛЮС — их можно использовать для оплаты полной стоимости обслуживания за вычетом любой другой полученной финансовой помощи, тем не менее, они имеют более высокую процентную ставку и комиссию за выдачу, чем Stafford Loans (по состоянию на 2015 год процентная ставка для PLUS кредиты составляют 6,84%, а комиссия за выдачу составляет около 4.3%). Они также требуют проверки кредитоспособности, поэтому студенты с плохим кредитом могут не иметь права. Родители студентов могут также использовать кредиты PLUS для оплаты обучения сына или дочери.

Perkins Loans

Кредиты Perkins — это еще одна форма федерального кредита с низкой процентной ставкой (5% в 2015 году), но в отличие от кредитов Stafford и PLUS, они предлагаются непосредственно через ваш колледж или университет. Они доступны только для учащихся с финансовыми потребностями и только в школах, которые принять участие в программе — чтобы узнать, это ли вы, обратитесь в отдел финансовой помощи вашей школы.

В участвующих школах учащиеся, имеющие право на получение образования, могут занимать до 5500 долларов в год и до 27 500 долларов в виде кредитов Perkins; и отвечающие критериям аспиранты могут занимать до 8 000 долларов в год и до 60 000 долларов в целом. Но имейте в виду, что средства на кредиты Perkins ограничены, поэтому на практике эти потолки могут быть ниже в некоторых школах.

Частные займы

После того, как все федеральные варианты займов будут исчерпаны, студенты могут обратиться к частным займам за любым оставшимся финансированием.Частный кредиты, как правило, предлагают гораздо менее выгодные условия, чем федеральные, и их может быть сложнее получить. Они могут иметь переменный интерес ставки, часто выше, чем 10%. Процентная ставка и ваша способность получать частные студенческие ссуды могут зависеть от вашего кредита запись. Хотя некоторые из них предусматривают отсрочку платежей, пока вы учитесь в школе, многие этого не делают. Частные кредиты не делают смысл для всех, но для некоторых студентов они могут быть полезными для преодоления разрыва между федеральными займами и стоимостью обучения в колледже.

Подача заявления на получение федеральной финансовой помощи

Фото предоставлено: © iStock / Sadeugra

Процесс получения федеральной финансовой помощи относительно прост. Вы заполняете одну форму, бесплатное приложение для Федеральная помощь студентам (FAFSA) и отправьте ее в офис финансовой помощи вашей школы. Тогда они делают все остальное. FAFSA это ваш единый шлюз для ссуд Стаффорда, ссуд Perkins и ссуд PLUS;Многие колледжи также используют его для определения вашего права на стипендии и другие варианты, предлагаемые вашим штатом или школой, чтобы вы могли претендовать на еще большую финансовую помощь.

Там действительно нет причин, чтобы не завершить FAFSA. Многие студенты считают, что они не могут претендовать на финансовую помощь, потому что их родители зарабатывают слишком много денег, но в действительности формула для определения права на участие учитывает множество факторов, помимо доход. К тому же, оценки и возраст не учитываются при определении права на участие в большинстве видов федеральных финансовых помощь, так что вы не будете дисквалифицированы из-за низкого GPA.

По какой цене?

Если вы думаете, что будете использовать одну или несколько из этих программ кредитования для оплаты обучения в колледже, неплохо бы определить заранее времени примерно, что ваши платежи будут после того, как вы закончили. Калькулятор студенческого кредита может помочь. Размер ваших ежемесячных платежей будет варьироваться в зависимости от того, какие виды финансовой помощи вы имеют право и в какую школу вы ходите. Хотя стоимость не должна быть основным фактором, который учитывает каждый студент, когда решить, куда идти в школу, это может быть одним из нескольких соображений, особенно если вам нужно будет использовать ученика кредиты для оплаты обучения.Вы не хотите упустить удовольствие от учебы в колледже, потому что беспокоитесь о долг. Колледж должен быть веселым, не так ли?

,Платежный калькулятор

Калькулятор платежей может определить сумму ежемесячного платежа или срок кредита для кредита с фиксированной процентной ставкой. Используйте вкладку «Фиксированный срок» для расчета ежемесячного платежа по срочному кредиту. Используйте вкладку «Фиксированные платежи», чтобы рассчитать время погашения кредита фиксированным ежемесячным платежом. Для получения дополнительной информации о или для расчетов специально для платежей за автомобиль, пожалуйста, используйте калькулятор автокредитования. Чтобы найти чистую выплату заработной платы после уплаты налогов и отчислений, используйте калькулятор Take-Home-Pay.

Ежемесячный платеж: 1 687,71 $Вам необходимо будет выплачивать 1 687,71 $ каждый месяц в течение 15 лет, чтобы погасить долг.

|