Как распланировать бюджет на месяц: Как вести семейный бюджет: 8 главных правил и 10 советов на каждый день

5 шагов, как спланировать семейный бюджет

Эксперты уверены, начавшийся в Америке кризис грозит скоро дойти до нас, поэтому специалисты уже призывают экономить деньги и планировать бюджет. Вот 5 шагов, как спланировать семейный бюджет.

1. Выделите основное

Планируя бюджет на неделю, месяц или даже год вперед, сразу определяйте основные траты. Это могут быть взносы по кредиту, плата за обучение, коммунальные платежи, отпуск на море и т.д. Тогда вы поймете, какой суммой располагаете на самом деле.

2. Проанализируйте доходы и расходы

Постарайтесь на протяжении нескольких месяцев вести учет всех доходов и расходов. Доходы (а это может быть не только зарплата, но и пособия, и денежные подарки, и проценты по депозиту и т.д.) фиксируйте в день поступления, а расходы желательно записывать ежедневно. Обращайте внимание даже на мелкие траты (пирожок в буфете, бутылка воды после занятий фитнесом и т.д.), т.к. по совокупности они могут составить внушительную сумму.

3. Выявите «черные дыры»

Если вы хотя бы некоторое время будете контролировать свой бюджет, тщательно записывая все доходы и расходы, то вскоре сможете понять, куда уходят ваши деньги. Наверняка часть этих денег уходит в пустоту – на всякие сладости и приятные безделушки. Проанализировав эту статью, вы поймете, сколько денег в вашей семье тратится без особой надобности, под влиянием сиюминутного желания. Наверняка вы сможете найти для своих средств лучшее применение.

4. Создайте свою «подушку безопасности»

Даже если вам всегда хватало денег от зарплаты до зарплаты, стоит позаботиться о том, чтобы у вас была некая сумма, которую вы бы отложили про запас. В жизни бывают всякие непредвиденные ситуации – и хорошие, и плохие. Гораздо спокойнее, когда на такой случай у вас есть своя финансовая «подушка безопасности». Достаточно откладывать по 10–15% с каждой зарплаты, чтобы не беспокоиться о неожиданных ситуациях.

5. Найдите дополнительный заработок

Любой женщине хочется иметь свои карманные деньги. Но что делать, если семейный бюджет расписан весь от и до? Найдите свой способ заработать «на булавки». Вы можете писать платные отзывы в Интернете, подрабатывать тайным покупателем, распространять косметику, вязать вещи, печь торты на заказ или придумайте что-то свое.

Но что делать, если семейный бюджет расписан весь от и до? Найдите свой способ заработать «на булавки». Вы можете писать платные отзывы в Интернете, подрабатывать тайным покупателем, распространять косметику, вязать вещи, печь торты на заказ или придумайте что-то свое.

Читайте также:

Счетная палата объяснила, почему в бюджете 2014-2016 годов нет денег на выполнение предвыборных обещаний Путина

Павел Медведев озвучил проблемы бюджета России на 2014-2016 годы

Как распланировать личный бюджет

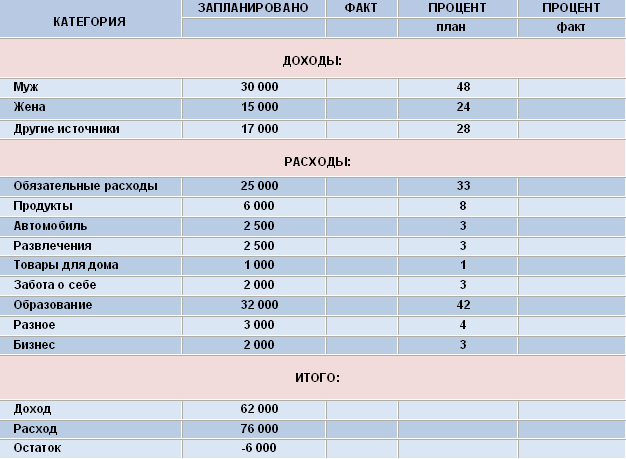

Жить по средствам — не талант, а всего лишь рациональный подход к собственным расходам. Как распланировать личный бюджет, чтобы денег всегда хватало? Просто придерживаться несложного плана своих трат, правильно расставив жизненные приоритеты. Итак, распределите весь месячный доход по списку, учитывая необходимость отчисления в каждый его пункт:

- Обязательные выплаты.

- Расходы на питание.

- Транспортные затраты.

- Сумма на покупку одежды.

- Расходы на развлечения.

- Непредвиденный фонд.

- Неприкасаемые накопления.

Полноценной схемой будет являться именно та, где каждая из статей получила свою ежемесячную долю финансов. А теперь проанализируем правильность планирования личных расходов. Возможно, вам стоит пересмотреть некоторые позиции, чтобы не разочароваться в работе структуры личных затрат, а адекватно оценить и понять ее преимущества.

Обязательные выплаты

Статья расходов на кредиты, квартплату, регулярные денежные переводы. Оптимально, если она не превышает 20% месячного дохода. В противном случае, следует серьезно урезать остальные статьи затрат, а «развлекательные» и вовсе временно исключить из плана. Иначе качество жизни будет страдать довольно долго. А это прямой путь в депрессию. Когда процент обязательных выплат превышает 20% намного (например, вы оплачиваете съемную квартиру), суммой личного доход сразу следует определять цифру за вычетом статьи обязательных выплат.

Расходы на питание

Расчет бюджета

Не должны составлять менее, чем 30% от зарплаты. Особенно удобно рассчитываются, если вы привыкли питаться дома. Это и экономично, и полноценно. Но если обедать приходится вне собственной кухни, расходы на питания подразделяются на 2 статьи. И если домашний стол особого внимания не требует, на обеды и ужины в кафе потребуется определить ежедневный лимит средств. Превышать его можно только за счет урезания суточной стоимости домашнего питания. Для удобства можно завести небольшой блокнот, контролирующий расходы на питание. Покупая продукты на сегодняшний день, старайтесь сэкономить, чтобы увеличить допустимый лимит на завтра.

Транспортные затраты

Передвижения по городу недешевы. За один день активной жизни в мегаполисе на оплату проезда уходит внушительная сумма денег. Увы, эта статья расходов очень часто забывается, тогда как заслуживает серьезного внимания. Вспомните, сколько раз в день вы пользуетесь общественным транспортом, подсчитайте стоимость проезда до места работы и обратно. Некоторых результат удивит. В любом случае, эта сумма заслуживает отдельного внимания. До 10% от зарплаты иногда уходит только на проезд. Старайтесь экономить здесь. Покупайте проездные и комбинированные билеты, пользуйтесь скидками перевозчиков.

Увы, эта статья расходов очень часто забывается, тогда как заслуживает серьезного внимания. Вспомните, сколько раз в день вы пользуетесь общественным транспортом, подсчитайте стоимость проезда до места работы и обратно. Некоторых результат удивит. В любом случае, эта сумма заслуживает отдельного внимания. До 10% от зарплаты иногда уходит только на проезд. Старайтесь экономить здесь. Покупайте проездные и комбинированные билеты, пользуйтесь скидками перевозчиков.

Покупка одежды

Это накопительная статья. Не каждый месяц требуется покупать новые вещи, но вносить накопления в эту статью расходов желательно постоянно. Так не будет возникать острого дефицита средств в сезонные покупки верхней одежды и обуви. Откладывая сюда порядка 15% от ежемесячного дохода, можно постепенно обеспечить себе вполне приличный гардероб. Понятно, что некоторая часть этих накоплений будет постоянно уходить на белье и необходимые аксессуары, но этот расход будет мало ощутим, если деньги на одежду откладываются каждый месяц в установленном объеме.

Отдых и развлечения

Как планировать бюджет

Необходимый аспект. Эти накопления могут учитывать долгосрочные нужды (на отпуск), а могут расходоваться в повседневном режиме. У каждого есть хобби. Все любят встречаться с друзьями в кафе после трудовой недели. Некоторые в восторге от клубов. Важно понимать, что дорогостоящие развлечения не должны быть частыми. Это, в некоторой степени, развращает. 15% собственного бюджета будет вполне достаточно, чтобы полноценно отдохнуть. И уже вам решать, тратить эти деньги сразу или копить на заграничную поездку во время отпуска. Можно и совмещать удовольствия, если с умом подойти к вопросу.

Непредвиденные расходы

Занимают не менее 5% от зарплаты. Эти деньги тоже лучше подкапливать, потому что незапланированные траты могут оказываться внушительными. Никто не застрахован от болезни, когда требуются лекарства. С каждым может случиться поломка стиральной машины, когда нужно на что-то вызвать мастера.

Неприкасаемый запас

5% дохода отправляются именно сюда. Эти накопления нельзя трогать ни в коем случае. Каждому нужен личный стабилизационный фонд, если наступают исключительные или сложные жизненные обстоятельства. С годами он растет и составляет вполне надежную опору. Поэтому, разумеется, неоценим.

Как составить бюджет расходов: 5 ключей к эффективному бюджету

Мы уже рассказывали о вещах, которые вытягивают деньги из кошелька. В той статье мы коснулись вопроса о личном бюджете, но ваш интерес показал, что тему лучше раскрыть подробнее. Поэтому сегодня мы поговорим о том, как составить бюджет расходов и на что тратить свои деньги, чтобы не оказаться ни с чем. Или чтобы не штудировать интернет в поисках дополнительного заработка уже на следующий день после зарплаты.

Но для начала определимся с тем, кому эта статья будет полезна.

Кому полезна эта статья

В первую очередь — людям, которые понимают, что проблемы с финансами появляются не из воздуха. И не за один внезапный день. Проблемы с деньгами вызваны десятками, если не сотнями факторов, которые складываются в громадный снежный ком бедности. И этот снежный ком не так уж и сложно заметить в самом начале его формирования. Планирование бюджета расходов предназначено как раз для контроля этого процесса.

Но если даже вы считаете себя акулой в делах с собственными финансами, советуем обратить внимание на эту статью. Потому что даже в повторении знакомых вам истин иногда прячется дополнительная крупинка мудрости.

1. Определите потребности на следующий месяц

Составить бюджет расходов без этого невозможно. Чтобы научиться тратить деньги с умом, найдите те товары или услуги, которые вас интересуют, и поставьте их во главе списка на месяц. Затем сопоставьте это с вашей зарплатой и вспомните о том, что кушать вам тоже нужно.

И смело вычеркивайте то, что не влезает. Или переносите на другой месяц, адаптируйте, находите варианты дешевле. Благо в наше время найти другие варианты проще, чем выйти из дома в воскресное утро.

Или переносите на другой месяц, адаптируйте, находите варианты дешевле. Благо в наше время найти другие варианты проще, чем выйти из дома в воскресное утро.

Не забывайте при этом делать это письменно, а не в уме. Потому что когда перед глазами появляется графическое изображение трат за месяц, мы охотнее обдумываем траты. Ведь мы привыкли относиться к деньгам легкомысленно, если они находятся на банковской карте или отдельном счете. Все нематериальное сложно представить, и при этом легко от него избавиться.

2. Планируйте на полгода вперед

Долгосрочная стратегия расходов — смелый шаг к финансовой независимости. Независимости от постоянного стресса из-за нехватки денег, разумеется. Ведь для огромного пласта людей именно это — высочайшая преграда на пути к комфортному существованию.

А этот шаг полезен в том случае, если месячной зарплаты не хватает на утоление жажды громоздких амбиций. И если вы читаете эту статью, велика вероятность, что он полезен и для вас. Такое уж у нас положение в мире, стране, городе и даже в жилом районе.

Займитесь тем же, о чем говорится в предыдущем пункте. Составить бюджет расходов на один месяц не так сложно. Сделайте это, и посмотрите, что туда не помещается. Затем сдвиньте это на следующий месяц. Добавьте стандартные месячные траты на жизнь, новые пункты. И если месяц вновь непозволительно растянется, повторяйте эти действия до победного.

3. Думайте не только о расходах, но и о доходах

Если денежные трат стабильно печальные, нужно что-то менять. Методично составить бюджет расходов недостаточно. Куда перспективнее — отыскать способы увеличения заработка. В этом блоге мы не раз рассказывали как заработать в интернете, поэтому углубляться не будем.

Но планировать личный бюджет без учета возможного роста доходов нельзя. Потому что расходы напоминают детей: требуют много внимания, тратят нервы и постоянно растут. Поэтому постоянно ищите новые источники дохода, повышайте свою квалификацию, получайте новые знания.

Возможно, в таком случае у вас получится тратить меньше времени на планирование бюджета и больше на приятные траты. Ведь именно для этого мы и ходим на работу, работаем удаленно или открываем собственный бизнес.

Ведь именно для этого мы и ходим на работу, работаем удаленно или открываем собственный бизнес.

4. Не бойтесь корректировать план

Не зря мудрецы говорят, что импровизация — признак острого ума. Планировать бюджет расходов нужно с тем учетом, что изменения так или иначе появятся. Непредвиденные траты, смена жизненных обстоятельств, новая работа.

Мы живем в том время, когда все жизненные и социальные процессы ускоряются настолько, что за ними тяжело уследить. Поэтому не думайте, что план на весь год нельзя видоизменять. Оставляйте пространство для маневра, смело вычеркивайте неактуальные пункты.

Будьте в движении и не цепляйтесь за то, что утягивает ваш кошелек на дно. Следите за тем, как бюджет сходится с жестокой реальностью и соответствующе его корректируйте. Это сэкономит не только деньги, но и энергию. А может и здоровье. В первую очередь, психологическое.

5. Получайте от процесса удовольствие

Чтобы составить бюджет расходов и сделать его полезным, научитесь получать удовольствие от подобной работы. Бесполезно тратить время на собственные пытки.

Бесполезно тратить время на собственные пытки.

Воспринимайте этот процесс как игру. Или представьте, что составляете бюджет не для себя, а для целого государства. Разнообразьте процесс, удалите из него элемент рутины. Чтобы вы вложились на полную, вам нужен интерес. Так создайте его!

У вас наверняка есть увлечения. Например, любимые фильмы, музыка, рыбалка или полеты на Луну вместе с друзьями по выходным. Не важно, что. Свяжите эти увлечения с процессом планирования.

Награждайте себя за выполненные пункты, оставляйте дополнительные средства на увлечения. Словом, двигайтесь к тому, чтобы вам хотелось следить за движениями средств. Неприятных вещей в жизни и так хватает.

На этом все! Расскажите в комментариях, ведете ли свой бюджет и если да, то почему. И, конечно, подписывайтесь на нашу рассылку, чтобы всегда вовремя получать информацию о том, как заработать!

Читайте также:

Как планировать бюджет семьи?

Одной из главных причин ссор в семье является семейный бюджет. Жена считает, что тратить деньги необходимо на питание, детей, уют в квартире, мужчина же чаще всего хочет и удовольствие получать, и вкусно кушать, и не отказывать себе ни в чем. Он считает, что главный доход в семью приносит он, поэтому и распоряжаться деньгами – его прерогатива. Этот подход не приведет ни к чему хорошему, только к проблемам и может довести семью до развода.

Жена считает, что тратить деньги необходимо на питание, детей, уют в квартире, мужчина же чаще всего хочет и удовольствие получать, и вкусно кушать, и не отказывать себе ни в чем. Он считает, что главный доход в семью приносит он, поэтому и распоряжаться деньгами – его прерогатива. Этот подход не приведет ни к чему хорошему, только к проблемам и может довести семью до развода.

В первую очередь нужно правильно подобрать тип (модель) построения семейного бюджета.

Специалисты выделяют три основных типа семейного бюджета:

Независимый семейный бюджет

Каждый член семьи распоряжается своими деньгами так, как считает нужным. Это подходит тем парам, которые имеет примерно одинаковый уровень дохода, только начали семейные отношения или ценят свободу и независимость.

Если возникает потребность в оплате общих расходов, то супруги равноценно сбрасываются. Но в таком случае часто возникают непонимания и обиды, когда общие расходы покрываются за счет того из супругов, у которого на тот момент имеются деньги.

В связи с этим, супругам нужно решать эту проблему. Надо подсчитать сумму ежемесячных расходов и разделить ее пополам.

Солидарный семейный бюджет

Члены семьи формируют «общий котел». При этом если у кого-то из супругов доход увеличится, то ему рекомендуется взять на себя и большую часть расходов. Здесь действует принцип: «кто больше зарабатывает, тот должен и отчислять больше на совместные семейные расходы».

Совместный семейный бюджет

Этот тип семейного бюджета больше всего распространен и привлекателен для большинства молодых семей. Все доходы поступают в общий кошелек, а уже потом члены семьи определяют, на что их потратить.

На основании социологических опросов определено, что 70% украинских семей предпочитают именно совместный тип семейного бюджета.

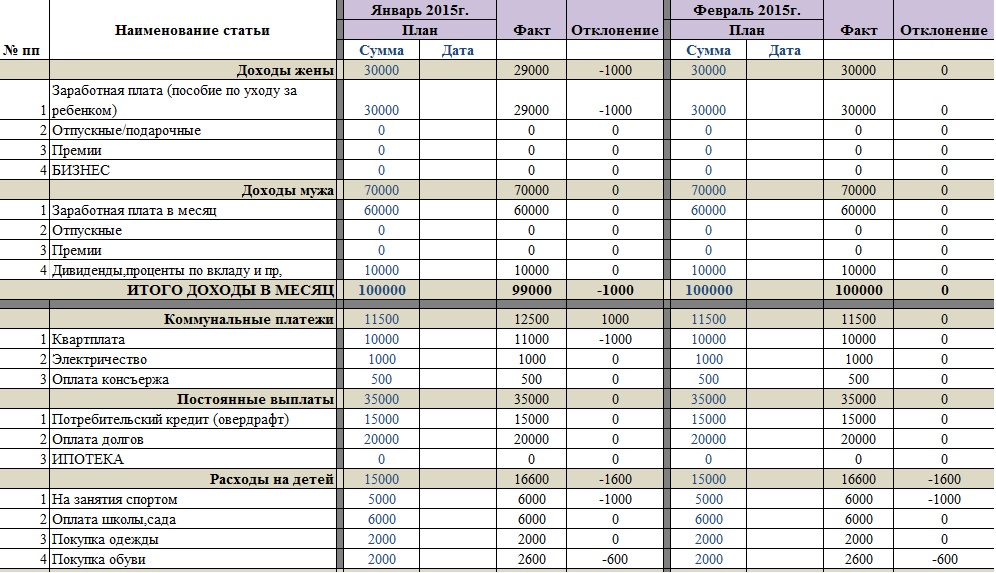

Как правильно планировать семейный бюджет?

Большинство семей не планируют семейный бюджет, тратят деньги, пока они ест, покупают и продукты, и одежду, детские игрушки, не рассчитывая, что деньги кончатся, а жить до следующей зарплаты еще не одну неделю. И не нужно ругать в этом случаи низкие зарплаты и высокие цены. Умная хозяйка, мудрая женщина сможет распланировать и сохранить семейный бюджет, распределив все имеющиеся средства.

И не нужно ругать в этом случаи низкие зарплаты и высокие цены. Умная хозяйка, мудрая женщина сможет распланировать и сохранить семейный бюджет, распределив все имеющиеся средства.

Некоторые семьи слишком экономят и отказывают себе во всем, это тоже крайность, экономить на себе и своем здоровье не стоит.

Брать постоянно кредиты, выплачивать из с зарплаты, чтобы снова взять очередной кредит – тоже не выход.

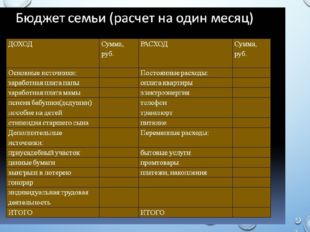

Выделяют три основных правила составления семейного бюджета:

1. Вы должны точно знать, сколько денежных средств вы получите.

Для этого возьмите в руки лист бумаги с ручкой и подсчитайте, какую окончательную сумму вы получите на руки.

2. Вы должны четко определить расход семьи в текущем месяце.

Все расходы в каждой семье делятся на два вида – обязательные (оплата коммунальных услуг, выплата по кредитам и т.д.) и необязательные (покупки товаров разного ассортимента, покупка продуктов питания, ремонт авто и т. д.).

д.).

Если при вычитании расходов получилось отрицательное число, значит дохода семьи недостаточно. В таком случае стоит задуматься. Придется отказаться от каких-то необязательных расходов. Но здесь стоит обратить внимание, что необходимо отказаться именно от необязательных расходов, так как, не оплачивая платежи по кредиту или коммунальные услуги, у вас могут появиться проблемы, которые приведут к негативным последствиям таким как штрафные санкции.

3. И в конце, – Вы должны правильно использовать оставшиеся после всех расходов деньги.

Лучший способ – это положить деньги в банк. По истечению определенного времени там скопится круглая сумма, которую можно использовать в любой момент. Еще один верный способ использования денег – покупка недвижимости.

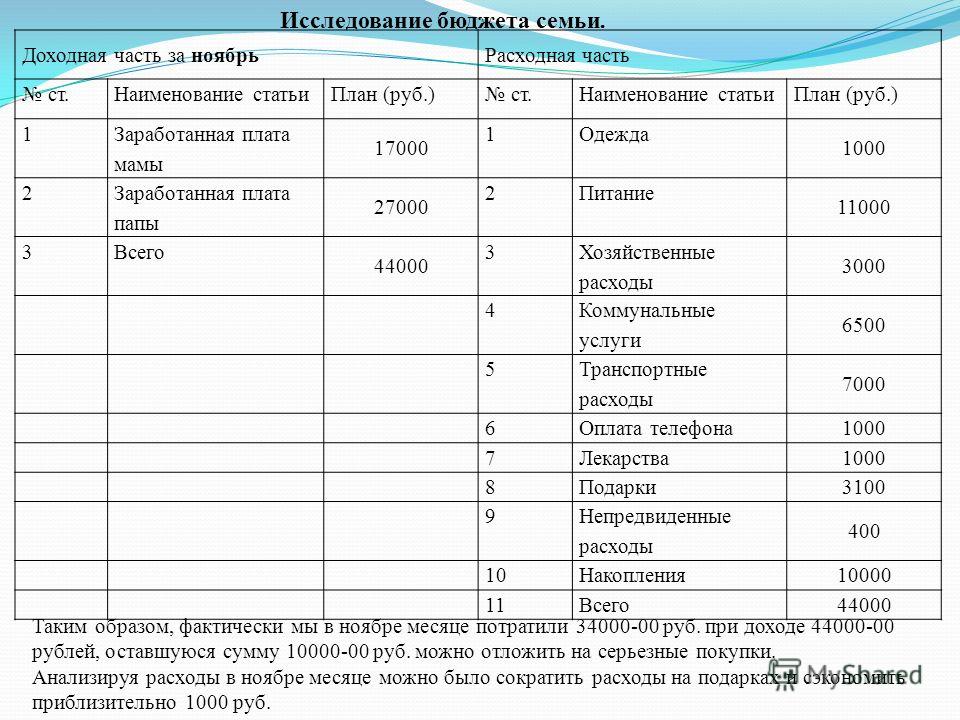

Попробуем научиться планировать расходы и распределять семейный бюджет.

Первое, это определить крупные покупки, которые планируются в месяце, ответить себе на вопрос, есть ли в них острая необходимость. Например, коляска для ребенка – важно, без нее не обойтись, новый телевизор – спорно, возможно, лучше отложить оставшиеся деньги в конце месяца, и со следующего добавить на покупку, чем тратить в начале месяца весь доход на телевизор.

Например, коляска для ребенка – важно, без нее не обойтись, новый телевизор – спорно, возможно, лучше отложить оставшиеся деньги в конце месяца, и со следующего добавить на покупку, чем тратить в начале месяца весь доход на телевизор.

Посчитать, сколько необходимо денег на дорогостоящие продукты питания. Исследователи уже обнаружили закономерность, чем реже мы ходим в магазины, тем меньше тратим. Лучше сходить в магазин один раз и купить сразу на неделю или две, чем каждый день забегать в магазин после работы.

Выделите статью расходов на одежду. Без обновок сегодня тяжело, мы худеем, толстеем, изнашиваем. Но опять же, приобретайте только необходимые вещи, используйте скидки и купоны, следите за распродажами, будьте всегда в курсе цен и на одежду и на продукты питания, тогда вам легко будет ориентироваться в магазинах со скидками.

Не забудьте про отдых, обязательно оставляйте часть денег на отдых с детьми и собственные развлечения. Ведь совместный качественный отдых — залог крепкой семьи и взаимопонимания.

Учитесь регулярно откладывать деньги на «черный» день, даже, если это совсем небольшая сумма денег. Вы не можете быть уверены в завтрашнем дне, но вы можете сделать его не таким тяжелым, имея хоть какие-то сбережения.

Успехов Вам в построение семейной жизни и правильного, рационального ведения семейного бюджета.

Финансовые планы: бюджеты

Введение

Увидеть ценность достижения цели часто намного проще, чем увидеть способ ее достижения. Люди часто решают как-то улучшить себя или свою жизнь. Но хотя им хватает искренности, решимости или усилий, они, тем не менее, не соответствуют требованиям из-за отсутствия плана, карты, картины того, почему и как добраться отсюда туда.

Предварительная финансовая отчетность дает представление о потенциальных результатах финансовых решений.Их также можно использовать в качестве инструмента для достижения определенных результатов. При прогнозировании в форме бюджета прогноз финансовых потребностей и последствий плана, цифры становятся не только предполагаемым результатом, но и фактической стратегией или планом, картой, показывающей путь к достижению цели. Позже, когда вы сравните фактические результаты с исходным планом, вы сможете увидеть, как недостатки или успехи могут указывать на будущие стратегии.

Позже, когда вы сравните фактические результаты с исходным планом, вы сможете увидеть, как недостатки или успехи могут указывать на будущие стратегии.

Бюджеты обычно создаются с определенной целью: сократить расходы на проживание, увеличить сбережения или накопить на определенную цель, такую как образование или выход на пенсию.В то время как финансовая отчетность может более четко указать на необходимость таких действий, в бюджете содержится реальный план для этого. Это скорее документ действия, чем размышления.

В качестве заявления о действиях бюджет должен быть динамичным, сочетать «факты на земле» и «воздушные замки». В то время как финансовые отчеты представляют собой краткое изложение исторической реальности, то есть всего, что уже произошло и «потоплено», бюджеты отражают текущие реалии, которые определяют следующий выбор.Бюджет никогда не следует просто соблюдать, его следует постоянно пересматривать с учетом новой информации.

5. 1 Бюджетный процесс

1 Бюджетный процесс

1 Бюджетный процесс Цели обучения

- Отслеживание бюджетного процесса.

- Обсудите взаимосвязь целей и поведения.

- Продемонстрировать важность консерватизма в бюджетном процессе.

- Покажите важность выбора времени в бюджетном процессе.

Бюджетный процесс представляет собой бесконечный цикл, аналогичный более крупному процессу финансового планирования.Включает

- определение целей и сбор данных;

- формирование ожиданий и согласование целей и данных;

- создание бюджета;

- мониторинг фактических результатов и анализ отклонений;

- корректировка бюджета, ожиданий или целей;

- новые цели.

Рисунок 5.2 Бюджетный процесс

Обзор вашей финансовой отчетности или текущего финансового положения, а также ваших собственных представлений о том, как вы живете и можете жить, должен указать на ближайшие и долгосрочные цели. Это также может указать на новые возможности выбора. Например, ближайшей целью может быть снижение расходов на жилье. В краткосрочной перспективе вы можете искать квартиру с более низкой арендной платой, но в долгосрочной перспективе может быть более выгодным владение домом. Эта долгосрочная цель может указывать на необходимость начать сберегательный план для первоначального взноса.

Это также может указать на новые возможности выбора. Например, ближайшей целью может быть снижение расходов на жилье. В краткосрочной перспективе вы можете искать квартиру с более низкой арендной платой, но в долгосрочной перспективе может быть более выгодным владение домом. Эта долгосрочная цель может указывать на необходимость начать сберегательный план для первоначального взноса.

Процесс создания бюджета может быть поучительным. Создание бюджета предполагает реалистичное поведение. Ваши предположения могут исходить из вашего реального прошлого поведения, основанного на точных записях, которые вы собрали.Если вы использовали программное обеспечение для личных финансов, оно хранит эти записи для вас; в противном случае эта информация будет раскрыта при тщательном изучении вашей чековой книжки и инвестиционных отчетов. Финансовые отчеты — это полезные сводки информации, необходимой для создания бюджета.

После формулирования реалистичных ожиданий, основанных на прошлом поведении и текущих обстоятельствах, вы все равно должны согласовать свое будущее поведение с вашими первоначальными ожиданиями. Например, вы можете осознать, что необходимо принести большие жертвы, или что вы должны изменить свое поведение, или даже что ваши цели недостижимы и должны быть более реалистичными — возможно, основанными на менее желательном выборе.С другой стороны, это может быть процесс счастливого открытия: цели могут быть ближе или требуют меньших жертв, чем вы могли подумать.

Например, вы можете осознать, что необходимо принести большие жертвы, или что вы должны изменить свое поведение, или даже что ваши цели недостижимы и должны быть более реалистичными — возможно, основанными на менее желательном выборе.С другой стороны, это может быть процесс счастливого открытия: цели могут быть ближе или требуют меньших жертв, чем вы могли подумать.

Вне зависимости от того, приводит ли он к отрезвляющему ужасу или амбициозной радости, бюджетный процесс — это процесс примирения ваших финансовых реалий с вашими финансовыми мечтами. То, как вы финансируете свою жизнь, определяет, как вы можете прожить свою жизнь, поэтому составление бюджета на самом деле является процессом составления жизненной стратегии. Вам может быть трудно разделить эмоциональные и финансовые аспекты ваших целей, но чем успешнее вы сможете это сделать, тем успешнее вы достигнете своих целей.

Бюджет — это прогноз того, как все должно работать, но всегда есть некоторая неопределенность. Если фактические результаты лучше, чем ожидалось, если доходы больше или расходы меньше, ожидания могут быть скорректированы в сторону повышения как долгожданное средство к удаче. С другой стороны, если фактические результаты хуже, чем ожидалось, если доходы меньше или расходы больше, возможно, придется скорректировать не только следующий бюджет, но и текущий выбор проживания, чтобы приспособиться к этой ситуации. Эти новые варианты менее предпочтительны, иначе вы бы выбрали их в своем первоначальном плане.

Если фактические результаты лучше, чем ожидалось, если доходы больше или расходы меньше, ожидания могут быть скорректированы в сторону повышения как долгожданное средство к удаче. С другой стороны, если фактические результаты хуже, чем ожидалось, если доходы меньше или расходы больше, возможно, придется скорректировать не только следующий бюджет, но и текущий выбор проживания, чтобы приспособиться к этой ситуации. Эти новые варианты менее предпочтительны, иначе вы бы выбрали их в своем первоначальном плане.

Чтобы избежать нежелательных корректировок, вам следует быть консервативным В финансах — подход, предпочтительный для любого финансового планирования: переоценивать расходы, убытки и стоимость обязательств и недооценивать доходы, прибыли и стоимость активов. Это основано на идее, что любые сюрпризы должны приносить пользу. Использование этого слова в финансах и бухгалтерском учете не имеет абсолютно никакого отношения к каким-либо политическим ассоциациям, которые это слово, возможно, приобрело в обычном употреблении. в ваших ожиданиях, чтобы максимизировать вероятность того, что ваши фактические результаты будут лучше, чем ожидалось.Таким образом, при оценке вы всегда будете недооценивать статьи доходов и потенциальную прибыль и переоценивать статьи расходов и потенциальные убытки.

в ваших ожиданиях, чтобы максимизировать вероятность того, что ваши фактические результаты будут лучше, чем ожидалось.Таким образом, при оценке вы всегда будете недооценивать статьи доходов и потенциальную прибыль и переоценивать статьи расходов и потенциальные убытки.

Вам также необходимо будет определить период времени и частоту для вашего бюджетного процесса: ежегодно, ежемесячно или еженедельно. Сроки будут зависеть от вашей финансовой активности и от того, какую дисциплину или руководство вы хотите обеспечить в своем бюджете. Вы должны оценивать свой прогресс не реже одного раза в год. В общем, вы хотите сохранить управляемый объем данных за любой период, поэтому чем больше у вас финансовая активность, тем короче должен быть ваш бюджетный период.Поскольку ваш бюджет необходимо постоянно контролировать, вы не хотите, чтобы его завалили таким большим объемом данных, что мониторинг становится слишком сложной задачей. С другой стороны, вы хотите выбрать достаточный период или временные рамки, чтобы показать значимые результаты. Выберите период времени, соответствующий вашему количеству данных или уровню финансовой активности.

Выберите период времени, соответствующий вашему количеству данных или уровню финансовой активности.

Как подготовить бюджет движения денежных средств

На иллюстрации ниже показан типичный формат бюджета движения денежных средств (щелкните изображение, чтобы увеличить).В нем 13 столбцов, и первый столбец — это столбец «Всего за год».

Вначале важно отметить, что столбец «Итого» равен сумме всех месяцев. Если вы посмотрите на спонсорство, то общая сумма составляет 9000 долларов в год, и все это происходит в апреле. Точно так же общая сумма развития спортсмена составляет 5000 долларов, и это происходит через два месяца: февраль (3000 долларов) и апрель (2000 долларов).

С другой стороны,Заработная плата составляет 3000 долларов в месяц, а, поскольку существует 12 месяцев, общая сумма за год составляет 36000 долларов.

Посмотрите в левый столбец, и вы увидите « Начальный баланс », « Общий доход », « Итого Расходы » и « Конечный баланс ». Это основные компоненты, которые позволяют производить расчет, который предсказывает, каким будет баланс банка в конце каждого месяца.

Это основные компоненты, которые позволяют производить расчет, который предсказывает, каким будет баланс банка в конце каждого месяца.

Простыми английскими терминами расчет можно изложить:

Начальный баланс (то, что у вас есть в банке в начале) плюс Общий доход (какие деньги поступают) минус Общие расходы (какие деньги уходят) равно Конечный баланс (сколько денег у вас осталось ). |

Щелкните, чтобы увеличить иллюстрацию бюджета движения денежных средств вверху

| Сальдо на начало января | Начальное сальдо — это сумма наличных денег на начало месяца (1-е число месяца). |

| Сальдо на конец января | Конечное сальдо — это сумма денежных средств на конец

месяц (последний день месяца). Окончательный баланс рассчитывается по следующей формуле: Конечный баланс = Начальный баланс добавить сумму дохода минус Общая сумма расходов. |

| Сальдо на начало февраля | Начальный баланс февраля останется прежним. в качестве итогового баланса за январь. Начальный баланс любого месяц всегда будет таким же, как и конечный баланс прошлый месяц. |

| События Доход | В прогнозе денежного потока столбец Итого будет

равняется сумме всех месяцев. В ситуации событий

Доход, эта организация планирует получать 3 429 долларов в месяц за

семь (7) месяцев. В остальные месяцы нет дохода от событий.

Таким образом, общий доход от мероприятий за год составляет 24 000 долларов США.

Как организация узнает или угадывает, какой доход она получит

достичь за любой месяц. Что ж, организации нужно будет

определить, какие мероприятия он будет проводить каждый месяц, и рассчитать

вероятный доход, который он получит. |

| Спонсорство | В случае спонсорского дохода организация считает, что у нее есть спонсор, который заплатит 9000 долларов в апреле. |

| Прочие доходы | Прогноз движения денежных средств показывает сумму в 1000 долларов США. в месяц по статье «Прочие доходы».При приготовлении наличных Прогноз потока не всегда можно понять, как большой доход будет получен в любой месяц. Поэтому проще Итого разделить на количество месяцев и каждый месяц имеет такую же цифру. |

* Примечание: Концепции и принципы, применимые к доходу (см. Выше)

также относятся к расходам. | |

Авторские права и отказ от ответственности | Об авторе Лев Исаак | Написать веб-мастеру

Бюджетирование и бизнес-планирование

После того, как ваш бизнес заработает, важно спланировать его финансовые показатели и строго управлять ими.Создание бюджетного процесса — это наиболее эффективный способ сохранить ваш бизнес — и его финансы — в нужном русле.

В этом руководстве описываются преимущества бизнес-планирования и составления бюджета, а также объясняется, как это сделать. Он предлагает варианты действий, которые помогут вам более эффективно управлять финансовым положением вашего бизнеса и обеспечить выполнение ваших планов.

Планирование успеха в бизнесе

Управляя бизнесом, легко увязнуть в повседневных проблемах и забыть о более широкой картине.Однако успешные компании тратят время на создание и управление бюджетами, подготовку и анализ бизнес-планов и регулярный мониторинг финансов и результатов деятельности.

Структурированное планирование может иметь решающее значение для роста вашего бизнеса. Это позволит вам сконцентрировать ресурсы на увеличении прибыли, сокращении затрат и увеличении окупаемости инвестиций.

Фактически, даже без формального процесса, многие предприятия выполняют большую часть деятельности, связанной с бизнес-планированием, например, обдумывают области роста, конкурентов, денежные потоки и прибыль.

Преобразование этого в единый процесс управления развитием вашего бизнеса не должно быть трудным или длительным. Самое главное, что планы составлены, они динамичны и доводятся до сведения всех участников. См. Страницу в этом руководстве о том, что включить в свой годовой план.

Преимущества

Ключевым преимуществом бизнес-планирования является то, что оно позволяет вам сосредоточить внимание на направлении вашего бизнеса и обеспечивает цели, которые помогут вашему бизнесу расти.Это также даст вам возможность отступить и проанализировать свою работу и факторы, влияющие на ваш бизнес. Бизнес-планирование может дать вам:

Бизнес-планирование может дать вам:

- большая способность к постоянному совершенствованию и предвидению проблем

- надежная финансовая информация, на которой основываются решения

- улучшенная четкость и фокус

- больше уверенности в принятии решений

Что включить в свой годовой план

Основная цель вашего годового бизнес-плана — изложить стратегию и план действий для вашего бизнеса.Это должно включать четкую финансовую картину вашего положения — и ожидаемого положения — в наступающем году. Ваш годовой бизнес-план должен включать:

- описание изменений, которые вы хотите внести в свой бизнес

- потенциальных изменений для вашего рынка, клиентов и конкуренции

- Ваши цели и задачи на год

- ваши ключевые показатели эффективности

- любые вопросы или проблемы

- любые оперативные изменения

- информация о вашем руководстве и людях

- Ваши финансовые результаты и прогнозы

- реквизиты инвестирования в бизнес

Бизнес-планирование наиболее эффективно, когда это непрерывный процесс. Это позволяет вам действовать быстро там, где это необходимо, а не просто реагировать на события после того, как они произошли.

Это позволяет вам действовать быстро там, где это необходимо, а не просто реагировать на события после того, как они произошли.

Типичный цикл бизнес-планирования

- Сравните ваши текущие показатели с целями прошлого / текущего года.

- Проработайте свои возможности и угрозы.

- Проанализируйте свои успехи и неудачи за предыдущий год.

- Посмотрите на свои ключевые цели на ближайший год и измените или восстановите свое долгосрочное планирование.

- Определите и уточните последствия вашего обзора для ресурсов и составьте бюджет.

- Определите целевые показатели прибылей и убытков и баланса на новый финансовый год.

- Завершите план.

- Проверяйте его регулярно — например, ежемесячно — путем мониторинга производительности, анализа прогресса и достижения целей.

- Вернуться на 1.

Бюджеты и бизнес-планирование

Новые владельцы малого бизнеса могут вести свой бизнес расслабленно и могут не видеть необходимости в бюджете. Однако, если вы планируете будущее своего бизнеса, вам нужно будет финансировать свои планы. Составление бюджета — это наиболее эффективный способ контролировать ваш денежный поток, позволяющий инвестировать в новые возможности в подходящее время.

Однако, если вы планируете будущее своего бизнеса, вам нужно будет финансировать свои планы. Составление бюджета — это наиболее эффективный способ контролировать ваш денежный поток, позволяющий инвестировать в новые возможности в подходящее время.

Если ваш бизнес растет, возможно, вы не всегда сможете работать со всеми его частями. Возможно, вам придется разделить свой бюджет между различными областями, такими как продажи, производство, маркетинг и т.д. расходов.

Бюджет — это план:

- Управляйте своими финансами

- убедитесь, что вы можете продолжать финансировать свои текущие обязательства

- позволяет принимать уверенные финансовые решения и достигать поставленных целей.

- убедитесь, что у вас достаточно денег для ваших будущих проектов

В нем указано, на что вы будете тратить свои деньги и как эти расходы будут финансироваться. Однако это не прогноз. Прогноз — это предсказание будущего, тогда как бюджет — это запланированных результатов, будущего — определяется вашим планом, которого хочет достичь ваш бизнес.

Преимущества бизнес-бюджета

Составление бизнес-бюджета дает ряд преимуществ, в том числе возможность лучше:

- эффективно управляйте своими деньгами

- выделить соответствующие ресурсы на проекты

- монитор производительности

- для достижения ваших целей

- улучшить процесс принятия решений

- выявлять проблемы до того, как они возникнут, например, необходимость привлечения финансирования или трудности с движением денежных средств

- план на будущее

- повышение мотивации персонала

Создание бюджета

Создание, мониторинг и управление бюджетом — ключ к успеху в бизнесе.Это должно помочь вам распределять ресурсы там, где они необходимы, чтобы ваш бизнес оставался прибыльным и успешным. Это не должно быть сложно. Вам просто нужно определить, сколько вы, вероятно, заработаете и потратите в бюджетный период.

Для начала задайте следующие вопросы:

- Каков прогнозируемых продаж на бюджетный период? Будьте реалистичны — если вы переоцените, это вызовет у вас проблемы в будущем.

- Каковы прямые затраты продаж — i.е. затраты на материалы, компоненты или субподрядчиков для производства продукта или оказания услуги?

- Что такое фиксированные затраты , или накладные расходы?

Следует разбить фиксированные затраты и накладные расходы по типам, например:

- Стоимость помещения с учетом арендной платы, муниципальных налогов и платы за обслуживание

- расходы на персонал — напр. заработная плата, пособия, взносы в план Квебекского родительского страхования (QPIP), взносы в пенсионный план Квебека (QPP) и в финансирование Комиссии по делам труда (CNT)

- ЖКХ — эл.г. отопление, освещение, телефон

- полиграфические, почтовые и канцелярские товары

- транспортные расходы

- стоимость оборудования

- реклама и продвижение

- Путевые расходы и суточные

- юридические и профессиональные расходы, включая страхование

У вашего бизнеса могут быть разные виды расходов, и вам может потребоваться разделить бюджет по отделам. Не забудьте добавить, сколько вам нужно заплатить самостоятельно, и включить налоговую скидку.

Не забудьте добавить, сколько вам нужно заплатить самостоятельно, и включить налоговую скидку.

Ваш бизнес-план должен помочь в определении прогнозируемых продаж, себестоимости продаж, постоянных затрат и накладных расходов, поэтому было бы целесообразно подготовить его в первую очередь. См. Страницу в этом руководстве по планированию успеха в бизнесе.

Получив данные о доходах и расходах, вы можете определить, сколько денег вы зарабатываете. Вы можете посмотреть на затраты и найти способы их снижения. Вы можете увидеть, есть ли у вас проблемы с денежным потоком, дав себе время что-то с ними сделать.

Когда вы составили бюджет, вы должны придерживаться его, насколько это возможно, но пересматривать и пересматривать его по мере необходимости. У успешных предприятий часто есть скользящий бюджет, поэтому они постоянно составляют его, например на год вперед.

Основные этапы составления бюджета

Существует ряд ключевых шагов, которые вы должны выполнить, чтобы убедиться, что ваши бюджеты и планы максимально реалистичны и полезны.

Найдите время для составления бюджета

Если вы потратите некоторое время на создание исчерпывающего и реалистичного бюджета, им будет легче управлять и, в конечном итоге, он станет более эффективным.

Используйте прошлогодние цифры — но только в качестве ориентира

Соберите историческую информацию о продажах и затратах, если они доступны — это может дать вам хорошее представление о вероятных продажах и затратах. Но также важно учитывать, каковы ваши планы продаж, как будут использоваться ваши ресурсы продаж и какие изменения в конкурентной среде.

Создавайте реалистичные бюджеты

Используйте историческую информацию, свой бизнес-план и любые изменения в операциях или приоритетах в бюджете накладных и других постоянных затрат.

Полезно определить взаимосвязь между переменными затратами и продажами, а затем использовать прогноз продаж для прогнозирования переменных затрат. Например, если ваши удельные затраты уменьшатся на 10 процентов на каждые дополнительные 20 процентов продаж, насколько уменьшатся ваши удельные затраты, если вы увеличите продажи на 33 процента?

Убедитесь, что в вашем бюджете достаточно информации, чтобы вы могли легко отслеживать ключевые факторы развития вашего бизнеса, такие как продажи, затраты и оборотный капитал. Бухгалтерское программное обеспечение может помочь вам управлять своими счетами.

Бухгалтерское программное обеспечение может помочь вам управлять своими счетами.

Привлекайте нужных людей

Лучше всего попросить сотрудников, отвечающих за финансовую деятельность, предоставить вам приблизительные цифры вашего бюджета, например, плановые продажи, производственные затраты или контроль конкретного проекта. Если вы сопоставите их оценки со своими собственными, вы получите более реалистичный бюджет. Это участие также придаст им большую приверженность соблюдению бюджета.

Сколько должен покрывать ваш бюджет

Решите, сколько бюджетов вам действительно нужно.Многие малые предприятия имеют единый общий операционный бюджет, в котором указывается, сколько денег потребуется для ведения бизнеса в ближайший период — обычно год. По мере роста вашего бизнеса ваш общий операционный бюджет, вероятно, будет состоять из нескольких отдельных бюджетов, таких как бюджеты на маркетинг или продажи.

Что необходимо включить в ваш бюджет

Прогнозируемый денежный поток — ваш кассовый бюджет прогнозирует вашу будущую кассовую позицию на помесячной основе. Такой способ составления бюджета жизненно важен для малого бизнеса, поскольку он позволяет выявить любые трудности, с которыми вы можете столкнуться.Его следует пересматривать не реже одного раза в месяц.

Такой способ составления бюджета жизненно важен для малого бизнеса, поскольку он позволяет выявить любые трудности, с которыми вы можете столкнуться.Его следует пересматривать не реже одного раза в месяц.

Затраты — как правило, у вашего бизнеса есть три вида затрат:

- постоянные расходы — такие статьи, как аренда, заработная плата и финансовые затраты

- переменные затраты, включая сырье и сверхурочные

- разовые капитальные затраты — покупка компьютерного оборудования или помещений, например

Чтобы спрогнозировать свои затраты, можно просмотреть прошлогодние отчеты и связаться с поставщиками для получения расценок.

Доходы — прогнозы продаж или доходов обычно основываются на комбинации вашей истории продаж и ожидаемой эффективности ваших будущих усилий.

Используя прогнозы продаж и расходов, вы можете подготовить прогноз прибыли на следующие 12 месяцев. Это позволит вам проанализировать свою маржу и другие ключевые показатели, такие как рентабельность инвестиций.

Используйте свой бюджет для измерения производительности

Если вы основываете свой бюджет на своем бизнес-плане, вы будете создавать финансовый план действий.Это может выполнять несколько полезных функций, особенно если вы регулярно пересматриваете свои бюджеты в рамках годового цикла планирования.

Ваш бюджет может составлять:

- индикатор затрат и доходов, связанных с каждым из ваших видов деятельности

- способ предоставления информации и поддержки управленческих решений в течение года

- средство мониторинга и контроля вашего бизнеса, особенно если вы проанализируете разницу между вашим фактическим и запланированным доходом.

Бенчмаркинг производительности

Сравнение вашего годового бюджета с прошлым может быть отличным способом оценки эффективности вашего бизнеса — вы можете сравнить свои прогнозируемые цифры, например, с предыдущими годами, чтобы измерить свою производительность.

Вы также можете сравнить свои показатели прогнозируемой рентабельности и роста с показателями других компаний в том же секторе или в разных частях вашего бизнеса.

Ключевые показатели эффективности

Чтобы повысить производительность вашего бизнеса, вам необходимо понимать и отслеживать ключевые «движущие силы» вашего бизнеса — драйвер — это то, что оказывает большое влияние на ваш бизнес. На эффективность каждого бизнеса влияет множество факторов, поэтому очень важно сосредоточиться на некоторых из них и тщательно их контролировать.

Три ключевых движущих фактора для большинства предприятий:

- продажа

- стоит

- оборотный капитал

Любые тенденции к проблемам с денежными потоками или падению прибыльности будут отражены в этих цифрах, если их сравнивать с вашими бюджетами и прогнозами. Они могут помочь вам обнаружить проблемы на ранней стадии, если они рассчитываются на постоянной основе.

Регулярно пересматривайте свой бюджет

Чтобы эффективно использовать свой бюджет, вам нужно будет часто пересматривать и пересматривать его.Это особенно верно, если ваш бизнес растет и вы планируете выходить в новые области.

Использование актуальных бюджетов позволяет проявлять гибкость, а также позволяет управлять денежным потоком и определять, что необходимо достичь в следующий бюджетный период.

Две основные области для рассмотрения

Ваш фактический доход — каждый месяц сравнивайте свой фактический доход с бюджетом продаж:

- анализ причин любого дефицита — например, более низкие объемы продаж, плоские рынки, неэффективные продукты

- с учетом причин особенно высокой текучести — например, были ли ваши цели слишком низкими

- сравнивает график вашего дохода с вашими прогнозами и проверяет, соответствуют ли они

Анализ этих вариаций поможет вам более точно определять будущие бюджеты, а также позволит вам принять меры там, где это необходимо.

Ваши фактические расходы — регулярно сверяйте фактические расходы с бюджетом. Это поможет вам прогнозировать будущие расходы с большей надежностью.