Долг на: Деньги в долг на карту срочно в 2021

Украина увеличила долги на 500 миллиардов. Почему ей не грозит дефолт

https://ria.ru/20201225/dolgi-1590799530.html

Украина увеличила долги на 500 миллиардов. Почему ей не грозит дефолт

Украина увеличила долги на 500 миллиардов. Почему ей не грозит дефолт

Перед Новым годом на Украине подвели некоторые итоги традиционно успешной долговой политики государства. Не до конца ясным остался лишь вопрос общей суммы… РИА Новости, 25.12.2020

2020-12-25T08:00

2020-12-25T08:00

2020-12-25T08:06

национальный банк украины

украина

авторы

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/07e4/0c/18/1590812087_713:19:3105:1365_1920x0_80_0_0_98b5ba0a19c65178a205ad25af4d6682.jpg

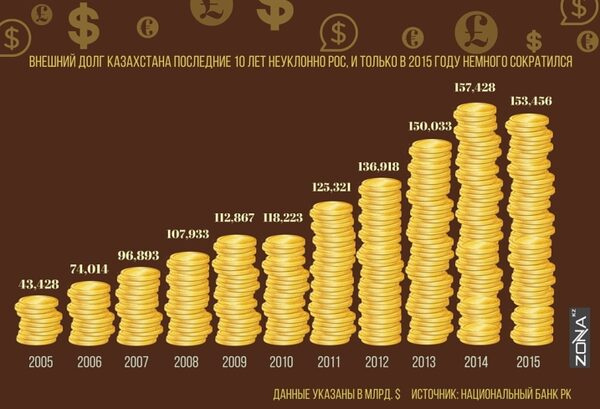

Перед Новым годом на Украине подвели некоторые итоги традиционно успешной долговой политики государства. Не до конца ясным остался лишь вопрос общей суммы государственного и гарантированного государством долга на конец 2020 года — потому что есть еще время наплодить новые долги. Но с большой вероятностью можно прогнозировать, что эта сумма превысит 2,5 триллиона гривен (около 90 миллиардов долларов, или более 63 процентов ВВП), из которых почти 300 миллиардов гривен — это гарантированный государством долг разных юридических лиц, а свыше 2,2 триллиона — собственно государственный. Зато Национальный банк Украины уже посчитал, что в течение следующих двух лет только по валютной части государственного долга Украине нужно будет выплатить более 17 миллиардов долларов, что эквивалентно 65 процентам нынешних золотовалютных резервов. Из этой суммы десять миллиардов уже приходится на 2021 год (четыре из них на третий квартал года), а еще семь — на 2022 год, хотя в итоге обе суммы наверняка вырастут за счет краткосрочных кредитов.Это, конечно, само по себе немало, но долговые проблемы украинской экономики не ограничиваются госдолгом. Сюда же следует добавить долги по оплате коммунальных услуг, долги, накопленные на газовом рынке, налоговые долги бизнеса перед государством и государства — по своим обязательствам перед бизнесом и гражданами плюс, наконец, долги по зарплате.

Но с большой вероятностью можно прогнозировать, что эта сумма превысит 2,5 триллиона гривен (около 90 миллиардов долларов, или более 63 процентов ВВП), из которых почти 300 миллиардов гривен — это гарантированный государством долг разных юридических лиц, а свыше 2,2 триллиона — собственно государственный. Зато Национальный банк Украины уже посчитал, что в течение следующих двух лет только по валютной части государственного долга Украине нужно будет выплатить более 17 миллиардов долларов, что эквивалентно 65 процентам нынешних золотовалютных резервов. Из этой суммы десять миллиардов уже приходится на 2021 год (четыре из них на третий квартал года), а еще семь — на 2022 год, хотя в итоге обе суммы наверняка вырастут за счет краткосрочных кредитов.Это, конечно, само по себе немало, но долговые проблемы украинской экономики не ограничиваются госдолгом. Сюда же следует добавить долги по оплате коммунальных услуг, долги, накопленные на газовом рынке, налоговые долги бизнеса перед государством и государства — по своим обязательствам перед бизнесом и гражданами плюс, наконец, долги по зарплате. Все перечисленные долги имеют склонность к постоянному росту, и что с ними делать, похоже, никто не знает.Буквально 22 декабря украинское Министерство финансов разместило очередные облигации внутреннего государственного займа на 800 миллионов долларов (в эквиваленте, заимствования делались в разных валютах), доведя счет заимствований на внутреннем рынке за месяц с учетом предоставленных гарантий до внушительных 3,7 миллиарда долларов. Еще 1,73 миллиарда было занято на внешних рынках. Собственно, эти рекорды и позволили нарастить общий уровень государственного долга до 63 процентов ВВП. С одной стороны, это не рекорд: в 2014-2017 годах долги по отношению к ВВП были выше, достигая 80 процентов. С другой — всего за год долг вырос с 50 процентов ВВП до 63. Более высокие темпы были лишь в 2014 году, но тогда произошел обвал гривны, а значительная часть долга была номинирована в валюте. На сей раз резкий рост долга больше связан с новыми займами. Он ощутим в любом выражении: в гривневом за год долг вырос с двух до 2,5 триллиона, в долларовом — с 83,3 до 90 миллиардов долларов.

Все перечисленные долги имеют склонность к постоянному росту, и что с ними делать, похоже, никто не знает.Буквально 22 декабря украинское Министерство финансов разместило очередные облигации внутреннего государственного займа на 800 миллионов долларов (в эквиваленте, заимствования делались в разных валютах), доведя счет заимствований на внутреннем рынке за месяц с учетом предоставленных гарантий до внушительных 3,7 миллиарда долларов. Еще 1,73 миллиарда было занято на внешних рынках. Собственно, эти рекорды и позволили нарастить общий уровень государственного долга до 63 процентов ВВП. С одной стороны, это не рекорд: в 2014-2017 годах долги по отношению к ВВП были выше, достигая 80 процентов. С другой — всего за год долг вырос с 50 процентов ВВП до 63. Более высокие темпы были лишь в 2014 году, но тогда произошел обвал гривны, а значительная часть долга была номинирована в валюте. На сей раз резкий рост долга больше связан с новыми займами. Он ощутим в любом выражении: в гривневом за год долг вырос с двух до 2,5 триллиона, в долларовом — с 83,3 до 90 миллиардов долларов. Оба значения рекордные. Причем, по данным Национального банка, рекордными были и чистые заимствования (превышение новых займов над погашением старых) — за год они составили более 300 миллиардов гривен (около 11 миллиардов долларов). При общих расходах государственного бюджета в один триллион гривен по состоянию на 21 декабря сумма чистых выглядит особенно впечатляюще.Но ведь государственный долг — это если и не вершина айсберга, то только часть большой долговой проблемы.Валовый внешний долг Украины к концу этого года почти в пять раз превысит объем золотовалютных резервов. Но при этом банковская система Украины практически не кредитует украинский бизнес. Объемы кредитов для реального сектора экономики не растут уже шесть лет, причем даже в гривне, несмотря на ее трехкратную девальвацию за эти годы. А относительно ВВП кредитование реального сектора упало до уровня отсталых африканских стран — до 18 процентов. Все это наглядно демонстрирует: внешние займы берутся не для развития экономики, а исключительно для потребления.

Оба значения рекордные. Причем, по данным Национального банка, рекордными были и чистые заимствования (превышение новых займов над погашением старых) — за год они составили более 300 миллиардов гривен (около 11 миллиардов долларов). При общих расходах государственного бюджета в один триллион гривен по состоянию на 21 декабря сумма чистых выглядит особенно впечатляюще.Но ведь государственный долг — это если и не вершина айсберга, то только часть большой долговой проблемы.Валовый внешний долг Украины к концу этого года почти в пять раз превысит объем золотовалютных резервов. Но при этом банковская система Украины практически не кредитует украинский бизнес. Объемы кредитов для реального сектора экономики не растут уже шесть лет, причем даже в гривне, несмотря на ее трехкратную девальвацию за эти годы. А относительно ВВП кредитование реального сектора упало до уровня отсталых африканских стран — до 18 процентов. Все это наглядно демонстрирует: внешние займы берутся не для развития экономики, а исключительно для потребления. Причем для потребления импортных товаров.Никуда не делась проблема задолженности населения за коммунальные услуги. В межотопительный сезон она стабилизировалась примерно на уровне 60 миллиардов гривен. Но основную ее часть составляет задолженность за газ и тепло, которые потребляются преимущественно в холодное время. К тому же цена на газ для населения уже устремилась вверх. Ведь она теперь определяется на Украине «рукой рынка», на котором, по сути, установлена монополия «Нафтогаза». Следом пойдут вверх цены на тепло и электроэнергию. При этом объемы субсидий для неимущего населения в бюджете следующего года существенно сокращаются. В результате к концу отопительного сезона эксперты ожидают роста задолженности населения до 100 миллиардов гривен. Долги населения за поставку газа являются еще и частью гораздо большего по размерам долгового пузыря на газовом рынке: предприятия теплокоммунэнерго и другие покупатели газа имеют превышающий 100 миллиардов гривен долг перед «Нафтогазом».Масштабы налоговых долгов бизнеса и граждан тоже впечатляют: даже несмотря на регулярные списания безнадежных налоговых задолженностей (только за десять месяцев этого года было списано более десяти миллиардов гривен), к 1 ноября долг государству по этой статье превышал 120 миллиардов.

Причем для потребления импортных товаров.Никуда не делась проблема задолженности населения за коммунальные услуги. В межотопительный сезон она стабилизировалась примерно на уровне 60 миллиардов гривен. Но основную ее часть составляет задолженность за газ и тепло, которые потребляются преимущественно в холодное время. К тому же цена на газ для населения уже устремилась вверх. Ведь она теперь определяется на Украине «рукой рынка», на котором, по сути, установлена монополия «Нафтогаза». Следом пойдут вверх цены на тепло и электроэнергию. При этом объемы субсидий для неимущего населения в бюджете следующего года существенно сокращаются. В результате к концу отопительного сезона эксперты ожидают роста задолженности населения до 100 миллиардов гривен. Долги населения за поставку газа являются еще и частью гораздо большего по размерам долгового пузыря на газовом рынке: предприятия теплокоммунэнерго и другие покупатели газа имеют превышающий 100 миллиардов гривен долг перед «Нафтогазом».Масштабы налоговых долгов бизнеса и граждан тоже впечатляют: даже несмотря на регулярные списания безнадежных налоговых задолженностей (только за десять месяцев этого года было списано более десяти миллиардов гривен), к 1 ноября долг государству по этой статье превышал 120 миллиардов. Но и государство накопило к той же дате 34 миллиарда гривен долга по переплатам, полученным от бизнеса, которые не очень торопится отдавать. И это без учета задолженности по судебным решениям в пользу бизнеса, которые вступили в силу, но не выполняются казначейством. Сумму этой задолженности предпочитают держать в тайне, но оценочно она может оставлять еще до 20 миллиардов гривен. Но и это не все, поскольку с начала ноября были практически полностью прекращены выплаты по незащищенным статьям расходов, а это оплата поставщикам и подрядчикам за поставленные товары, выполненные работы или оказанные услуги. По состоянию на 21 декабря задолженность по этим статьям превышала 60 миллиардов гривен.Впрочем, государство не торопится отдавать долги не только бизнесу, но и населению, которому что-то удалось выиграть в суде. Эту сумму, правда, казначейство открыло, она составляет пять миллиардов гривен. Но отдавать ее все равно никто не собирается: на данную статью в бюджете следующего года не предусмотрено ни копейки.

Но и государство накопило к той же дате 34 миллиарда гривен долга по переплатам, полученным от бизнеса, которые не очень торопится отдавать. И это без учета задолженности по судебным решениям в пользу бизнеса, которые вступили в силу, но не выполняются казначейством. Сумму этой задолженности предпочитают держать в тайне, но оценочно она может оставлять еще до 20 миллиардов гривен. Но и это не все, поскольку с начала ноября были практически полностью прекращены выплаты по незащищенным статьям расходов, а это оплата поставщикам и подрядчикам за поставленные товары, выполненные работы или оказанные услуги. По состоянию на 21 декабря задолженность по этим статьям превышала 60 миллиардов гривен.Впрочем, государство не торопится отдавать долги не только бизнесу, но и населению, которому что-то удалось выиграть в суде. Эту сумму, правда, казначейство открыло, она составляет пять миллиардов гривен. Но отдавать ее все равно никто не собирается: на данную статью в бюджете следующего года не предусмотрено ни копейки. Уверенно растет и задолженность по выплате заработной платы. По официальным данным, с начала года она выросла на четверть, составив к 1 ноября 3,8 миллиарда гривен. Реально, конечно, она гораздо больше, так как государственная статистика ведет учет далеко не по всем предприятиям. Хотя есть и позитив: членам наблюдательных советов государственных предприятий и персонально бывшему заместителю главы «Нафтогаза» Юрию Витренко все миллионные долги по выплатам были погашены.В целом складывается ситуация, при которой в экономике Украины надуваются долговые пузыри неплатежей на фоне стремительного роста внешней задолженности. Утверждать, что все это закончится дефолтом Украины по внешним долгам, не стоит — хотя бы потому, что даже для принятия государством решения о дефолте необходимо обладать достаточным уровнем суверенитета, которого у Украины точно не наблюдается. В то же время нет ощущения, что хоть кто-то из представителей украинской власти знает, что с этим всем делать, или хотя бы задумывается об этом.

Уверенно растет и задолженность по выплате заработной платы. По официальным данным, с начала года она выросла на четверть, составив к 1 ноября 3,8 миллиарда гривен. Реально, конечно, она гораздо больше, так как государственная статистика ведет учет далеко не по всем предприятиям. Хотя есть и позитив: членам наблюдательных советов государственных предприятий и персонально бывшему заместителю главы «Нафтогаза» Юрию Витренко все миллионные долги по выплатам были погашены.В целом складывается ситуация, при которой в экономике Украины надуваются долговые пузыри неплатежей на фоне стремительного роста внешней задолженности. Утверждать, что все это закончится дефолтом Украины по внешним долгам, не стоит — хотя бы потому, что даже для принятия государством решения о дефолте необходимо обладать достаточным уровнем суверенитета, которого у Украины точно не наблюдается. В то же время нет ощущения, что хоть кто-то из представителей украинской власти знает, что с этим всем делать, или хотя бы задумывается об этом. Естественным же отражением ситуации с ростом разнообразных долгов является деградация не интересующих западных партнеров отраслей промышленности (прежде всего перерабатывающей), инфраструктуры (за исключением сохранения части дорожной сети для вывоза сырья), не говоря уж о социальной, образовательной и медицинской сферах.

Естественным же отражением ситуации с ростом разнообразных долгов является деградация не интересующих западных партнеров отраслей промышленности (прежде всего перерабатывающей), инфраструктуры (за исключением сохранения части дорожной сети для вывоза сырья), не говоря уж о социальной, образовательной и медицинской сферах.

https://ria.ru/20201206/ukraina-1587632831.html

https://ria.ru/20201215/byudzhet-1589388504.html

https://ria.ru/20201215/kredit-1589191787.html

https://ria.ru/20200925/dolgi-1577717326.html

https://ria.ru/20201213/kollaps-1589028159.html

украина

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Сергей Левченко

https://cdn23.img.ria.ru/images/155787/39/1557873902_0:127:853:980_100x100_80_0_0_8c72aff9aa3bc3ec5ca3fe97cd93e463.jpg

Сергей Левченко

https://cdn23.img.ria.ru/images/155787/39/1557873902_0:127:853:980_100x100_80_0_0_8c72aff9aa3bc3ec5ca3fe97cd93e463. jpg

jpg

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/07e4/0c/18/1590812087_104:0:2663:1919_1920x0_80_0_0_816e062ad440c555846f085fa0dfa06a.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Сергей Левченко

https://cdn23.img.ria.ru/images/155787/39/1557873902_0:127:853:980_100x100_80_0_0_8c72aff9aa3bc3ec5ca3fe97cd93e463.jpg

национальный банк украины, украина, авторы, экономика

Перед Новым годом на Украине подвели некоторые итоги традиционно успешной долговой политики государства. Не до конца ясным остался лишь вопрос общей суммы государственного и гарантированного государством долга на конец 2020 года — потому что есть еще время наплодить новые долги. Но с большой вероятностью можно прогнозировать, что эта сумма превысит 2,5 триллиона гривен (около 90 миллиардов долларов, или более 63 процентов ВВП), из которых почти 300 миллиардов гривен — это гарантированный государством долг разных юридических лиц, а свыше 2,2 триллиона — собственно государственный. Зато Национальный банк Украины уже посчитал, что в течение следующих двух лет только по валютной части государственного долга Украине нужно будет выплатить более 17 миллиардов долларов, что эквивалентно 65 процентам нынешних золотовалютных резервов. Из этой суммы десять миллиардов уже приходится на 2021 год (четыре из них на третий квартал года), а еще семь — на 2022 год, хотя в итоге обе суммы наверняка вырастут за счет краткосрочных кредитов.

Но с большой вероятностью можно прогнозировать, что эта сумма превысит 2,5 триллиона гривен (около 90 миллиардов долларов, или более 63 процентов ВВП), из которых почти 300 миллиардов гривен — это гарантированный государством долг разных юридических лиц, а свыше 2,2 триллиона — собственно государственный. Зато Национальный банк Украины уже посчитал, что в течение следующих двух лет только по валютной части государственного долга Украине нужно будет выплатить более 17 миллиардов долларов, что эквивалентно 65 процентам нынешних золотовалютных резервов. Из этой суммы десять миллиардов уже приходится на 2021 год (четыре из них на третий квартал года), а еще семь — на 2022 год, хотя в итоге обе суммы наверняка вырастут за счет краткосрочных кредитов.6 декабря 2020, 08:00

Ни денег, ни помощи: почему МВФ отказал Украине в срочном кредитеЭто, конечно, само по себе немало, но долговые проблемы украинской экономики не ограничиваются госдолгом. Сюда же следует добавить долги по оплате коммунальных услуг, долги, накопленные на газовом рынке, налоговые долги бизнеса перед государством и государства — по своим обязательствам перед бизнесом и гражданами плюс, наконец, долги по зарплате. Все перечисленные долги имеют склонность к постоянному росту, и что с ними делать, похоже, никто не знает.

Все перечисленные долги имеют склонность к постоянному росту, и что с ними делать, похоже, никто не знает.

Буквально 22 декабря украинское Министерство финансов разместило очередные облигации внутреннего государственного займа на 800 миллионов долларов (в эквиваленте, заимствования делались в разных валютах), доведя счет заимствований на внутреннем рынке за месяц с учетом предоставленных гарантий до внушительных 3,7 миллиарда долларов. Еще 1,73 миллиарда было занято на внешних рынках. Собственно, эти рекорды и позволили нарастить общий уровень государственного долга до 63 процентов ВВП. С одной стороны, это не рекорд: в 2014-2017 годах долги по отношению к ВВП были выше, достигая 80 процентов. С другой — всего за год долг вырос с 50 процентов ВВП до 63. Более высокие темпы были лишь в 2014 году, но тогда произошел обвал гривны, а значительная часть долга была номинирована в валюте. На сей раз резкий рост долга больше связан с новыми займами. Он ощутим в любом выражении: в гривневом за год долг вырос с двух до 2,5 триллиона, в долларовом — с 83,3 до 90 миллиардов долларов. Оба значения рекордные. Причем, по данным Национального банка, рекордными были и чистые заимствования (превышение новых займов над погашением старых) — за год они составили более 300 миллиардов гривен (около 11 миллиардов долларов). При общих расходах государственного бюджета в один триллион гривен по состоянию на 21 декабря сумма чистых выглядит особенно впечатляюще.

Оба значения рекордные. Причем, по данным Национального банка, рекордными были и чистые заимствования (превышение новых займов над погашением старых) — за год они составили более 300 миллиардов гривен (около 11 миллиардов долларов). При общих расходах государственного бюджета в один триллион гривен по состоянию на 21 декабря сумма чистых выглядит особенно впечатляюще.

15 декабря 2020, 19:22

Парламент Украины принял госбюджет на 2021 год с дефицитомНо ведь государственный долг — это если и не вершина айсберга, то только часть большой долговой проблемы.

Валовый внешний долг Украины к концу этого года почти в пять раз превысит объем золотовалютных резервов. Но при этом банковская система Украины практически не кредитует украинский бизнес. Объемы кредитов для реального сектора экономики не растут уже шесть лет, причем даже в гривне, несмотря на ее трехкратную девальвацию за эти годы. А относительно ВВП кредитование реального сектора упало до уровня отсталых африканских стран — до 18 процентов.

Все это наглядно демонстрирует: внешние займы берутся не для развития экономики, а исключительно для потребления. Причем для потребления импортных товаров.

15 декабря 2020, 08:00

Украина очень быстро получила миллиарды: что пришлось отдатьНикуда не делась проблема задолженности населения за коммунальные услуги. В межотопительный сезон она стабилизировалась примерно на уровне 60 миллиардов гривен. Но основную ее часть составляет задолженность за газ и тепло, которые потребляются преимущественно в холодное время. К тому же цена на газ для населения уже устремилась вверх. Ведь она теперь определяется на Украине «рукой рынка», на котором, по сути, установлена монополия «Нафтогаза». Следом пойдут вверх цены на тепло и электроэнергию. При этом объемы субсидий для неимущего населения в бюджете следующего года существенно сокращаются. В результате к концу отопительного сезона эксперты ожидают роста задолженности населения до 100 миллиардов гривен.Долги населения за поставку газа являются еще и частью гораздо большего по размерам долгового пузыря на газовом рынке: предприятия теплокоммунэнерго и другие покупатели газа имеют превышающий 100 миллиардов гривен долг перед «Нафтогазом».

25 сентября 2020, 08:00

Долговой пузырь на украинском рынке газа зимой может лопнутьМасштабы налоговых долгов бизнеса и граждан тоже впечатляют: даже несмотря на регулярные списания безнадежных налоговых задолженностей (только за десять месяцев этого года было списано более десяти миллиардов гривен), к 1 ноября долг государству по этой статье превышал 120 миллиардов. Но и государство накопило к той же дате 34 миллиарда гривен долга по переплатам, полученным от бизнеса, которые не очень торопится отдавать. И это без учета задолженности по судебным решениям в пользу бизнеса, которые вступили в силу, но не выполняются казначейством. Сумму этой задолженности предпочитают держать в тайне, но оценочно она может оставлять еще до 20 миллиардов гривен. Но и это не все, поскольку с начала ноября были практически полностью прекращены выплаты по незащищенным статьям расходов, а это оплата поставщикам и подрядчикам за поставленные товары, выполненные работы или оказанные услуги. По состоянию на 21 декабря задолженность по этим статьям превышала 60 миллиардов гривен.

Уверенно растет и задолженность по выплате заработной платы. По официальным данным, с начала года она выросла на четверть, составив к 1 ноября 3,8 миллиарда гривен. Реально, конечно, она гораздо больше, так как государственная статистика ведет учет далеко не по всем предприятиям. Хотя есть и позитив: членам наблюдательных советов государственных предприятий и персонально бывшему заместителю главы «Нафтогаза» Юрию Витренко все миллионные долги по выплатам были погашены.

что это и чем она отличается от кредиторской

Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Каждый такой должник называется дебитором. Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

Сергей Антонов

никому ничего не должен

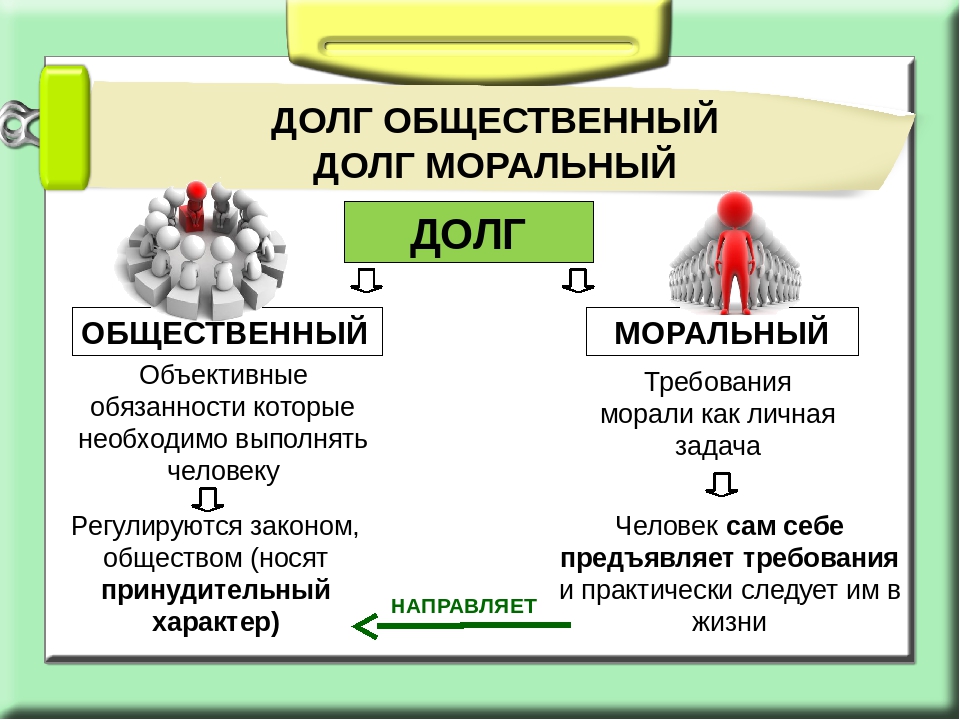

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность — это то, что должны компании, то кредиторская — наоборот, когда та сама задолжала контрагенту. Еще к кредиторской задолженности относятся и кредиты.

Примеры видов задолженности

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

Дебиторская задолженность

Кредиторская задолженность

Переплата по налогам

Неоплаченная пеня по налогам из-за просрочки

Предоплата поставщику за товар

Долг перед поставщиком за отгруженный товар

Заем работнику на покупку жилья

Остаток задолженности по кредиту перед банком

Когда образуется дебиторская задолженность

Дебиторская задолженность появляется в тот момент, когда две стороны одного договора не могут выполнить обязательства одновременно. Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Для продавца было бы идеально, если бы все покупатели вносили предоплату, но на практике такого не бывает. Поэтому клиентам дают отсрочку платежа. Это выгодно участникам сделки: покупатель может, например, перепродать дороже еще не оплаченный товар, а продавец наращивает рынок сбыта. Чем больше у компании клиентов, тем быстрее растет дебиторская задолженность.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по нескольким признакам.

По срокам погашения — на долгосрочную и краткосрочную. Краткосрочная — долг, погашаемый в течение года с момента заключения договора. Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

По срокам погашения обязательств — на нормальную или просроченную. Срочная, или нормальная, — когда еще не пришло время гасить долг. Например, компания поставила клиенту товар, но по договору тот может заплатить в течение 10 дней. Спустя неделю его задолженность еще считается нормальной. Просроченная задолженность появляется, когда указанные в договоре сроки вышли. Например, тот же покупатель не оплатил товар даже спустя месяц.

По основаниям возникновения — в зависимости от того, кто должен компании:

- Покупатели — например, по договорам поставки.

- Поставщики — от которых не получили товар, хотя перевели предоплату.

- Государство — например, когда компания переплатила по налогам.

- Работники — например, если компания выдала им заем.

- Учредители — если, например, не оплатили свою долю в уставном капитале компании.

По вероятности погашения — на сомнительную и безнадежную. Сомнительная не обеспечена залогом, поручительством или банковской гарантией. Безнадежная — с истекшим сроком исковой давности. Если компания-должник ликвидирована или у приставов не получается взыскать деньги, то долг тоже считают безнадежным. А еще, когда должника исключили из ЕГРЮЛ по инициативе налоговой.

Управление дебиторской задолженностью

Когда появляется безнадежная дебиторская задолженность, компания недополучает прибыль и остается без оборотных средств. Если таких долгов становится много, предприятие не может закупать сырье, производить продукцию, платить зарплаты и налоги — это чревато не только убытками, но и банкротством. Поэтому задача менеджеров — возвращать долги, а в идеале — предотвращать подобные ситуации. Такая работа называется управлением дебиторской задолженностью.

Вот какие методы можно использовать для управления дебиторской задолженностью:

- Инвентаризировать долги — это помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

- Определить даты погашения долгов и напомнить о них контрагентам. В этом случае бухгалтерия сверяет задолженность с датами, указанными в договорах, проверяет отгрузки, а также рассылает письма партнерам с напоминанием о дате оплаты.

- Оценить трудозатраты для взыскания долга. Возможно, стоимость работы по взысканию не сопоставима с суммой долга — оплата юристов и судебные издержки будут больше, чем деньги, которые удастся вернуть. Поэтому можно установить минимум, ради которого стоит организовывать работу по взысканию, и контролировать только ту задолженность, что выше этой суммы.

- Проверить платежеспособность должника. Возможно, уже идет стадия банкротства, и надо срочно делать все, чтобы попасть в реестр кредиторов. В картотеке арбитражных дел можно посмотреть, не подан ли иск о банкротстве контрагента. Посмотреть, не находится ли он уже в какой-либо стадии банкротства — в Едином федеральном реестре сведений о фактах деятельности юрлиц. Проверить, не находится ли должник в стадии ликвидации или реорганизации, можно в сервисе ФНС «Прозрачный бизнес».

Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

Основные задачи управления задолженностью

Чтобы партнеры платили в сроки, сотрудники компании проверяют дебиторов еще до того, как заключить сделку, а также составляют договоры так, чтобы клиенту было невыгодно становиться должником. Например, прописывают штрафы за просрочку платежа.

Кроме того, компания должна контролировать объем просроченной дебиторской задолженности и выставлять претензии недобросовестным клиентам. Управление дебиторской задолженностью подразумевает и взыскание долгов со злостных неплательщиков через суд.

Участники управления задолженностью

Проблемы долгов касаются не только финансистов компании. В управлении дебиторской задолженностью участвуют и другие подразделения. Например, сотрудники службы безопасности проверяют контрагентов, менеджеры по продажам и бухгалтеры мониторят неплатежи, юристы составляют претензии и взыскивают долги в суде. В свою очередь руководство компании организует процесс, контролирует его, мотивирует сотрудников.

Как проверять контрагентов

Процесс управления задолженностью

Процесс управления дебиторской задолженностью делят на четыре этапа:

- Планирование, во время которого руководство компании определяет политику работы с дебиторской задолженностью в компании и регламент работы.

- Координация сотрудников разных подразделений, которые будут проверять потенциальных контрагентов, оценивать задолженность и контактировать с дебиторами.

- Мотивация сотрудников, которые занимаются управлением дебиторской задолженностью.

- Контроль над тем, как идет вся эта работа.

Сотрудники компании ведут учет долгов, периодически отчитываясь перед руководством, изучают причины произошедшего, возвращают уже имеющиеся долги и делают так, чтобы не копились новые.

Инвентаризация дебиторской задолженности

Инвентаризация помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом.

По результатам инвентаризации бухгалтерия составляет справку, которая касается расчетов с дебиторами. В ней указывают данные должника, сумму долга и причину возникновения. Сюда же прилагают документы, которые подтверждают наличие долга, а также доказательства, что компания пыталась взыскать долг. Например, претенциозные письма.

Если задолженность признают безнадежной, то бухгалтерия может ее списать.

Расчет дебиторской задолженности

Дебиторскую задолженность рассчитывают не только когда надо организовать процесс управления ей, но и составляя бухгалтерский баланс. Универсальной формулы для расчета дебиторской задолженности нет, в каждой компании это делают по-разному, так как структура дебиторской задолженности может отличаться. Чтобы рассчитать задолженность, надо собрать информацию по всем счетам бухучета, где она числится, проанализировать суммы долга, количество дебиторов, сроки погашения. После этого бухгалтерия сверяет суммы с контрагентами, а также выявляет сомнительные долги.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности — это отношение выручки компании от реализации товаров или услуг к средней дебиторской задолженности. Коэффициент оборачиваемости показывает, сколько раз за год компания получила от контрагентов сумму, которая равна среднему остатку дебиторской задолженности. Среднюю дебиторскую задолженность считают так: сумму долгов контрагентов на начало года складывают с долгами на конец года и делят на два.

Коэффициент оборачиваемости = (Продажи в кредит или Выручка) / (Средняя дебиторская задолженность)

Взыскание дебиторской задолженности

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

Срок исковой давности

Минимальный срок давности по такому иску — три года. Максимум — 10 лет для ситуаций, когда срок исковой давности приостанавливается.

Общий срок исковой давности.

Ст. 196 ГК РФ

В этом правиле могут быть исключения. Например, по договорам транспортной экспедиции требования можно заявлять в суд в течение одного года.

Дата начала течения срока исковой давности может быть разной в зависимости от обстоятельств и условий договора:

- Если в договоре указан срок платежа, то срок давности считают с даты, которая следует за последним днем выплаты по договору.

- Если в договоре нет срока платежа — компания-кредитор может установить конкретную дату выплаты долга, а срок давности начнется после этой даты.

- Если в договоре нет срока платежа, а кредитор направил требование погасить долг — срок давности начинается с момента, когда выставили требование.

Срок исковой давности может приостановиться:

- если в последние шесть месяцев срока давности кредитор не смог обратиться в суд из-за обстоятельства непреодолимой силы — например, стихийного бедствия; или если одна из сторон находится в вооруженных силах, которые перевели на военное положение;

- если стороны пытаются договориться без участия суда — например, при помощи посредника.

Если срок давности по какой-то из этих причин приостанавливали, а потом возобновили, но до даты истечения осталось меньше шести месяцев, то срок давности увеличивается до полугода.

Если срок давности истек, то кредитор должен списать дебиторскую задолженность.

Сроки погашения долгов

Срок погашения дебиторской задолженности — это математический показатель, который показывает финансовую устойчивость компании. Его рассчитывают, когда нужно оценить, например, ликвидность компании, или темпы прироста дебиторской задолженности. Срок погашения показывает средний период, который проходит от поставки товара покупателю до погашения дебиторской задолженности. Показатель рассчитывают по специальной формуле:

Срок погашения = Длительность периода × (Долг дебитора / Выручка от продаж)

Срок погашения и длительность периода считают в днях, а дебиторский долг и выручку — в рублях.

Срок погашения показывает среднее число рабочих дней, которые нужны компании, чтобы взыскать дебиторскую задолженность. Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги.

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Как снизить дебиторскую задолженность

Чтобы нормальная задолженность не превратилась в просроченную, компания должна контролировать процесс платежей контрагентов: проверять надежность контрагентов; разрабатывать систему предоплаты за товар для каждого клиента индивидуально; прописывать в договоре пени и штрафы за просрочку оплаты; контролировать все расчеты с контрагентами; взыскивать долги сразу после первых дней просрочки — рассылать претензии, а после обращаться в суд.

Страхование дебиторской задолженности

Если есть подозрения, что покупатель превратится в должника, компания может застраховать дебиторскую задолженность. Это практикуют при сотрудничестве с организациями, которые приобретают товар в рассрочку или под реализацию. Страхует долг страховая компания.

Перед тем как заключить договор страхования, кредитор должен предоставить страховщику реестр старения дебиторской задолженности, список клиентов, покупающих товар в рассрочку, и другую информацию о компании-кредиторе.

Существует два распространенных вида такого страхования.

Страхование по полису — на каждую отгрузку с отсрочкой платежа выписывается полис, где указывают дату отгрузки, номер накладной, сумму долга и кредитный лимит. Выплаты производят по заявлению кредитора в пределах лимита.

Генеральная схема не предусматривает полис на каждую сделку. Продавец и страхователь заключают одно общее соглашение, которое касается всех покупателей, работающих по системе рассрочки.

Страхование дебиторской задолженности дает возможность переложить работу по проверке покупателя на страховую компанию. В договор включают сделки только с действительно рискованными клиентами. Фактически страховщик выполняет роль службы безопасности для продавца. Но часто страховые компании стараются составить договор так, чтобы страхователю было тяжело получить выплату. Поэтому надо внимательно читать договор — какие страховые случаи в нем перечислены, какие лимиты ответственности прописаны, какие документы надо предоставить, чтобы получить выплату и т. д.

Продажа дебиторской задолженности

Компания может сама взыскивать долг, а может продать его. Цена будет меньше самого долга, но кредитор избавит себя от досудебной переписки с должником, судебных разбирательств и волокиты с приставами. Есть несколько вариантов, как оформить такую сделку.

Основания и порядок перехода прав кредитора к другому лицу.

Ст. 382 ГК РФ

По договору уступки требования — цессии, если такая процедура предусмотрена в договоре, на основании которого появился долг. По сути цессия — это соглашение, в соответствии с которым кредитор передает кому-то свои права требования долга.

Цессия. Гл. 3 ГК РФ

Переуступку можно оформить как трехсторонний договор, возмездную или безвозмездную цессию. При этом если речь идет о недвижимости, то цессию обязательно надо регистрировать в Росреестре.

Через факторинг работают, когда продавцу срочно нужны деньги, а покупателю важно работать с отсрочкой платежа. Банк или факторинговая компания кредитуют поставщика, выкупая его дебиторскую задолженность. Вот как это работает

Финансирование под уступку денежного требования.

Гл. 43 ГК РФ

- Продавец отгружает товар, но выставляет счет не покупателю, а факторинговой компании.

- Факторинговая компания оплачивает продавцу основную часть суммы — например, 90%.

- Покупатель проверяет товар, и если все в порядке, то факторинговая компания перечисляет продавцу оставшиеся деньги.

- Через оговоренное в договоре время покупатель перечисляет деньги факторинговой компании, фактически получая отсрочку платежа.

Банк или факторинговая компания дают возможность продавцу сразу получить деньги, а покупателю заплатить потом — например, после перепродажи товара. При этом, в случае чего, взыскивать долг будет уже не продавец, а факторинговая компания.

Через вексель — если покупатель передает вексель в счет оплаты товара, то кредитор может потом передать эту ценную бумагу или продать кому-то. Преимущество векселя в том, что сам он — уже подтверждение долга, никаких дополнительных документов, например для суда, не требуется.

ФЗ «О переводном и простом векселе»

Как и где узнать, есть ли у вас долги по кредитам перед банками?

Жизнь почти каждого современного человека нельзя представить без кредитов. Заемные средства могут потребоваться в любое время: нужны деньги на открытие бизнеса, решили купить квартиру или машину, даже в повседневных делах кредитная карточка может стать спасением при непредвиденных расходах.

Но зачастую даже мелкая оплошность в выплате кредита может привести к ухудшению кредитной истории. В результате получение новых кредитов может существенно усложниться или вовсе стать невозможным. Работа кредитных организаций строго регламентирована законодательством, а большинство операций проводится в автоматическом режиме. Поэтому долги перед банками по кредитам могут стать неожиданностью для заемщика, в том числе возникнув вследствие технической ошибки. Как проверить свою кредитную историю и не допустить подобных ситуаций, поговорим в статье.

Как можно узнать, есть ли долги по кредитам?

Фактически клиент банка становится заемщиком с момента получения кредита. После подписания договора и получения средств у него возникает обязанность вернуть деньги вместе с процентами за пользование. Чем больше платежей он вносит, тем меньше становится долг. Поэтому, говоря о долгах по кредитам, имеются в виду просрочки в совершении этих платежей. В результате нескольких просрочек у банка снижается доверие к клиенту и появляются основания для принятия экстренных мер с целью возврата долга.

Просрочки чаще всего возникают по субъективным обстоятельствам и зависят от действий самого заемщика.

- Мошенничество: заемные средства изначально не планировалось возвращать, а оформление договорных отношений проводилось по подложным документам.

- Невнимательность при заключении договора. Часто при оформлении кредита в договоре предусматриваются дополнительные услуги или скрытые комиссии, о которых заемщик даже не подозревает. За такими услугами, например, скрываются штрафы за невнесение очередного платежа в установленный срок или перевод только его части.

- Неожиданное ухудшение материального положения. Распространены случаи, когда заемщики уверены в своей платежеспособности, но из-за непредвиденных расходов или потери работы возникает задолженность.

На практике встречаются случаи, когда у клиента возникает неожиданный долг перед банком по кредиту даже после выплаты всей суммы. Часто это происходит из-за невнимательности держателя кредитной карты.

При получении кредитной карты тарифом могут предусматриваться обязательные платежи за обслуживание или использование дополнительных услуг, например мобильного банка. Когда клиент перестает пользоваться картой, но не закрывает ее, средства автоматически продолжают списываться со счета. В результате образуется задолженность, на которую начисляются проценты за пользование. Поэтому заемщик даже не догадывается, есть ли у него долги по кредитам, пока ему не сообщат об этом из банка, коллекторской службы или из службы судебных приставов.

На заметку!

В подобной ситуации задолженность возникает из-за невнимательности заемщика. Поэтому убеждать банк в своей правоте не имеет смысла, а обращение в судебные органы может обернуться дополнительными тратами.

Частым случаем являются технические просрочки, которые возникают в результате ошибок со стороны сотрудников банка или в программном обеспечении. Должник может досрочно внести всю сумму по кредиту, но не взять справку о погашении долга. Если сотрудник банка неправильно проведет операцию или произойдет сбой в программе, средства не будут зачислены на счет, а останутся висеть «в воздухе», на специальном счете для неверифицированных платежей. Заемщик узнает о сложившейся ситуации уже поздно, когда на задолженность начислены пени и дополнительные проценты.

В обоих случаях банк вправе отправить информацию о возникновении задолженности в бюро кредитных историй в срок до пяти дней, а также передать право требования коллекторам[1]. В результате заемщику придется потратить много сил и времени на доказывание своей правоты и аннулирование записи.

Чтобы не допустить подобного исхода событий, нужно заранее побеспокоиться о том, как узнать свои долги по кредитам. Сделать это можно несколькими способами:

- проверить задолженность онлайн через электронные сервисы кредитной организации;

- воспользоваться официальным приложением для смартфона;

- обратиться в ближайший офис банка;

- узнать размер задолженности онлайн в бюро кредитных историй или направить обращение.

Зачастую заемщики узнают об образовании задолженности из звонка сотрудников банка или коллекторского агентства, которому передан долг. В этих случаях нужно постараться быстрее погасить долг во избежание ухудшения ситуации.

Долг платежом красен: что делать, если обнаружилась задолженность?

При возникновении долга перед банком лучший вариант — незамедлительно оплатить задолженность лично или онлайн. Но финансовое положение заемщика часто не позволяет это сделать, поэтому можно выбрать другой путь решения проблемы.

Рефинансирование

Представляет собой процедуру получения нового кредита в этом же или другом банке для погашения предыдущего. Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

Если договор рефинансирования заключается в банке должника, то кредитной организацией открывается новый счет, а средства автоматически будут перечислены на предыдущий. В случае выбора стороннего банка заемщику придется получить справку о сумме задолженности.

Рефинансирование выгодно использовать в двух случаях:

- вносимые средства не позволяют быстро перекрыть задолженность, в результате начисляются пени и штрафы;

- процентная ставка по кредиту в другом банке ниже или предлагаются другие более выгодные условия.

На сегодняшний день банки активно рекламируют рефинансирование для перекрытия задолженности в другой кредитной организации. Но за обещаниями уменьшенной процентной ставки могут скрываться дополнительные условия, на которые заемщики часто не обращают внимания. В результате сумма по основному долгу может не измениться, а клиенту придется выплачивать дополнительную комиссию банку.

На заметку!

Рефинансирование невыгодно банкам, так как они теряют прибыль в виде процентов по кредиту клиента. Поэтому они редко идут на такую процедуру, а клиенты встречаются с дополнительными сложностями при оформлении.К недостаткам можно также отнести повторное прохождение всей процедуры оформления кредитных отношений, которая потребует много времени и сил. Кроме того, банки часто обязывают к страхованию, без чего заключить договор просто не получится.

Реструктуризация

Это специальная программа кредитных организаций, направленная на снижение суммы ежемесячных платежей за счет увеличения общего срока выплат. Провести реструктуризацию долга может любой клиент банка, с которым заключен кредитный договор. При этом вид кредита не имеет значения.

Это важно!

Применение реструктуризации негативно сказывается на кредитной истории клиента, поэтому перед участием в программе следует взвесить все за и против.Банки довольно охотно соглашаются на применение реструктуризации, поскольку с повышением срока по кредиту увеличивается итоговая сумма комиссии за пользование средствами, но это невыгодно заемщику. Кроме того, таким способом решается проблема кредитора с должниками: банку не придется принимать меры по принудительному взысканию средств.

Несмотря на недостатки реструктуризации, клиент также получает ряд преимуществ:

- удобный график и уменьшенный размер платежей;

- отсутствие дополнительных расходов на оформление;

- возможность избежать судебных разбирательств с банком.

Продажа залогового имущества

В кредитном договоре могло предусматриваться использование имущества заемщика в качестве залога. При получении ипотеки залогом выступает приобретаемая недвижимость, а для автокредита — транспортное средство.

При возникновении задолженности по кредиту банк вправе возбудить процедуру реализации заложенного имущества. В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда.

После реализации предмета залога вырученные средства идут на погашение всех долгов перед банком, а остаток поступает на счет заемщика. С одной стороны, такой способ позволяет безболезненно избавиться от задолженности, не дожидаясь крупной пени за неуплату. Но с другой, заемщик может оказаться в невыгодном положении:

- продажа квартиры или дома может повлечь проблемы с жильем;

- имущество может быть реализовано приставами или самим банком по меньшей стоимости, чем сумма всех долговых обязательств, в результате заемщик не только теряет предмет залога, но еще и остается должным банку;

- судебные разбирательства по вопросу продажи залогового имущества могут повлечь дополнительные расходы.

Банкротство заемщика

При невозможности уплаты долга по кредиту из-за финансовых трудностей есть возможность пройти процедуру банкротства физического лица. В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.

После открытия процедуры банкротства личными активами заемщика занимается арбитражный управляющий, а клиент ограничивается в своих правах:

- запрещено приобретать, дарить, регистрировать и совершать другие сделки с имуществом;

- действует запрет на выезд в другие страны, внесение инвестиций, открытие банковских счетов.

Такой способ не поможет избавиться от всех долговых обязательств, например, по уплате алиментов или возмещению вреда. Кроме того, заемщик ставит себя в невыгодное положение в плане правоспособности и сильно снижает «рейтинг» своей кредитной истории.

Любой из рассмотренных способов имеет свои недостатки, которые по итогу могут еще больше осложнить ситуацию. Поэтому перед принятием решения в пользу какой-либо из указанных процедур, стоит рассмотреть другие способы справиться с долгом.

Может ли помочь коллектор в ситуации просроченного долга?

Когда финансовое положение не позволяет выплатить долг полностью, для заемщика остается только один оптимальный вариант — договориться с кредитором. Но сотрудники банка не всегда открыты к детальному обсуждению проблем с должниками. Большой объем задач кредитной организации вынуждает принимать экстренные меры: обращаться в судебные органы для принудительного взыскания долга или в коллекторское агентство.

В первом случае явной выгоды для банка, как и для заемщика, нет. Юридической службе банка придется тратить время на судебные разбирательства, а положительное решение еще не означает, что задолженность будет гарантированно возвращена. Для заемщика результат более прозрачен: судебное разбирательство требует дополнительных финансовых затрат, времени и нервов.

Чтобы не ставить себя в невыгодное положение, банки активно передают долги своих заемщиков коллекторским агентствам.

В нашей стране коллекторская деятельность на профессиональной основе ведется уже давно. Задача таких компаний — обеспечить возврат средств банку и найти удобный способ погашения задолженности для заемщика. При этом коллекторы формально переквалифицировались в «советников» должников, которые договариваются о скидках и рассрочках, уменьшают сумму платежей, подсказывают, как узнать, есть ли долги по другим кредитам, или самостоятельно рассчитывают оптимальный график внесения средств.

Это интересно!

В России существует профессиональная ассоциация коллекторов — НАПКА, деятельность которой направлена на формирование цивилизованного рынка взыскания долгов. Ассоциация ставит в приоритет обеспечение защиты прав и интересов граждан и ведет борьбу с черными коллекторами.

В 2016 году в России принят Федеральный закон № 230-ФЗ, который получил народное название «Закон о коллекторах». Цель принятого закона — закрепить правовой статус коллекторов, сделав их полноправными участниками финансового рынка. Новые правила коммуникации коллекторов с должниками и последующего порядка работы позволили создать действительно сбалансированную базу для эффективного возврата денежных средств. Закон не ограничил права коллекторов, а официально их закрепил, исключив возможные проявления криминальных моментов.

- Общение с должниками осуществляется лично, посредством телефонных звонков или любых способов передачи текстовой информации (электронная почта, телеграммы, письма и т. п.).

- Привлечение коллекторов к решению вопроса третьих лиц проводится только с согласия должника и может быть ограничено в любое время также на основании заявления.

- Коллектор может собирать и хранить персональные данные, обязан доводить до должника только достоверную информацию о долге.

- Кроме того, коллектор должен принимать обращения от должников и отвечать на них, а также может самостоятельно обращаться в судебные органы для принудительного возврата долга.

Коллекторские агентства с хорошей деловой репутацией и раньше соблюдали все эти требования, поэтому принятие новых правил только официально закрепило их полномочия. Поэтому не стоит скрываться от коллекторов, ведущих свою деятельность в рамках правового поля, их задача — помочь должнику быстрее выплатить долг, организовав удобную систему платежей.

Появление даже большой задолженности по кредиту — не повод скрываться от коллекторов или кредитных организаций. Деньги в любом случае придется возвращать, но затягивание решения проблемы может обернуться дополнительными расходами на судебные разбирательства и штрафные санкции по кредитному договору. В такой ситуации оптимальный вариант — сотрудничество с коллекторами, задача которых создать комфортные условия для возврата долга заемщиком.

Что такое долг и задолженность

На чтение 4 мин. Просмотров 174 Опубликовано

Каждому из нас в повседневной жизни приходится зачастую сталкиваться с таким понятиями, как долг и задолженность. К сожалению, образование задолженности не самое приятное явление в жизни человека, но, тем не менее, избежать подобных обязательств практически невозможно, стоит более подробно разобраться, что такое долг и задолженность простыми словами.

Определение терминов

В большинстве своем такие термины зачастую принимаются, когда речь идет о каких-либо финансовых обязательствах. Здесь, главное, правильно понимать определение двух разных терминов, поэтому рассмотрим их более подробно:

- долг – это текущие обязательства по возврату денежных средств или иных материальных благ в установленный срок, который на текущий момент еще не наступил;

- задолженность – это обязательства, срок исполнения которых уже истек или, иными словами, это просроченный долг.

Значение слова долг понять довольно просто, ведь особенно для физических лиц к долгам относятся любые финансовые обязательства, например, за уплату коммунальных услуг, банковских кредитов, штрафов, алиментов и других платежей. До того момента, пока все обязательства исполняются своевременно человек не является должником, так как своевременно исполняет свой долг, как только срок исполнения обязательств истек, долг перерастает в задолженность.

Обратите внимание, что простыми словами долг можно определить, как обязательство уплатить за что-либо, а задолженность – это нарушение своих обязательств по уплате за те или иные блага.

Характерные особенности долга

В широком смысле долгом считается некоторая сумма денежных средств, которую нужно оплатить в срок за предоставление каких-либо товаров или услуг. При этом обязательства наступают непосредственно в тот момент, когда услуга, работа или товар были предоставлены. Обязательства могут возникнуть либо на основании договора, либо в соответствии с действующим законодательством, например, долг по штрафам и налогам возникает на основании законодательства, а за коммунальные услуги кредиты или иные блага по договору.

Для любого долга характерны следующие признаки:

- размер или сумма;

- срок уплаты;

- порядок выплаты;

- вознаграждение, если оно предусмотрено;

- ответственность в случае возникновения задолженности.

Основные признаки задолженности

Задолженность имеет некоторые отличия от долга непосредственно тем, что она наступает только в случае нарушения договора, соответственно можно сказать что задолженность – это, по сути, тоже долг, только с прошедшим сроком уплаты. Она может состоять из нескольких частей, в частности, тела долга, процентов за просроченный период, неустойки, пени и других составляющих. Она делится на два вида:

- кредиторская, то есть долг перед физическим или юридическим лицом;

- дебиторская, что в переводе означает «он должен», а, значит, это тот долг, который является активом.

Если говорить простыми словами, что такое дебиторская задолженность, то это определенная сумма средств которую должно уплатить третье лицо физическому или юридическому лицу или, иными словами, это сумма денег, которая не была уплачена в установленный срок. Как правило, дебиторская задолженность может появиться у предприятия, в частности, банковского за предоставленные товары или услуги.

Кредиторская задолженность более знакомая физическим лицам, простыми это долг за кредиты за услуги ЖКХ, товары услуги и другие предоставленные блага. То есть, кредиторская задолженности возникает в том случае, когда вы своевременно исполнили свои обязательства либо срок их исполнения пока не наступил.

Ответственность за неисполнение обязательств

Что такое задолженность или долг понятно более или менее каждому из нас, но при этом стоит учитывать одну важнейшую деталей, что все долги подлежат обязательному возврату в добровольном или принудительном порядке. Поэтому все правоотношения между сторонами договора регулируется законодательством и решаются в судебном или досудебном порядке, в зависимости от множества обстоятельств.

Обратите внимание, что ответственность за неисполнение обязательств может привести к привлечению к уголовной ответственности по статье 159 Уголовного кодекса Российской Федерации «Мошенничество»

Таким образом, если подвести итог, то задолженность и долг – это неотъемлемая часть жизни человека, каждому из нас приходится сталкиваться с такими понятиями. Хотя они и являются негативной частью быта, однако если вам правильно планировать свои свой бюджет, то можно избежать неприятных последствий с выплатой долгов.

Значение слова «долг» в 19 словарях

Долг

♦ Devoir

Первое значение слова – долговое обязательство. Второе – обязанность. Связь между ними зиждется на логике обмена или дарения: если я получил что-нибудь от кого-то, в ответ должен что-нибудь ему дать. За понятием долга, во всяком случае в его нравственном значении, проглядывают следы архаичной структуры. Как показал Марсель Мосс, в большинстве примитивных обществ всякий дар предполагал взаимный дар: «Обмен и сделка осуществляются в форме подарков, теоретически – добровольных, на практике – обязательных». Такой обратный дар и рассматривался как долг. В современном обществе долг – это своего рода обязательный дар.

И что же мы получили, чтобы чувствовать себя в долгу? Все – жизнь, человечность, цивилизацию. От кого? Может быть, от Бога. Наверняка – от своих родителей, общества и человечества. Разве этого мало? Мораль, сказал бы я, перефразируя Алена, заключается в том, чтобы чувствовать себя должником и сознавать свои обязательства, ибо каждый дар обязывает. Вспомним притчу о талантах. Мало вернуть то, что получил, надо еще приумножить полученное. Таким образом, первейший долг человека – не забывать, что он должник.

В философии Канта долг – это необходимость совершения того или иного действия из чистого уважения к нравственному закону, т. е. независимо от чувств и душевных склонностей (если мы действуем из любви или сострадания, это не значит, что наши действия продиктованы долгом) либо абстрагируясь от какого бы то ни было объекта желания и удовольствия, от какой бы то ни было цели, в частности от ожидания возможной награды или наказания. Долг принципиально бескорыстен. Допустим, человек совершает добрые дела в надежде попасть в рай или из страха оказаться в аду. Он, безусловно, действует в согласии с долгом, но отнюдь не из чувства долга (его верность долгу корыстна), а значит, его поступки не имеют нравственной ценности. Но даже если человек совершает добрые дела потому, что это приносит ему удовольствие, его поступки, какими бы привлекательными они ни выглядели, все равно не имеют «подлинной моральной ценности»: по Канту, лучше быть добродетельным мизантропом, действующим сообразно с долгом, чем симпатичным филантропом, который в своих действиях руководствуется исключительно своими наклонностями («Основы метафизики нравственности», раздел I). Долг и нравственность в понимании Канта самым недвусмысленным образом противостоят добродетели и этике в понимании античных мыслителей и Спинозы. Например, для Канта щедрость тем более нравственна, чем меньше удовольствия доставляет проявляющему ее человеку; для Аристотеля и Спинозы, напротив, щедрость тем более добродетельна, чем это удовольствие выше (человек, не получающий удовольствия от своей щедрости, на самом деле не имеет права именоваться щедрым: это притворяющийся щедрым скупец). Отсюда, если можно так выразиться, следует приоритет этики, не отменяющий, впрочем, нравственности (людям, как правило, не хватает добродетели) и не способный служить ей заменой. Нравственность, или мораль, нужна только злым и эгоистичным людям, что на практике означает всем нам. Она противостоит эгоизму и радикальному злу. Действовать нравственно значит подчиняться в своих поступках только тому закону, который заключенный в нас разум диктует себе, а следовательно, и нам, иными словами – универсальному закону. Вот почему, поясняет Ален, долг равнозначен обязанности, «но не принуждению»: никто не может заставить нас действовать как должно и никто не действует как должно, если он не свободен в своих действиях. Долг предполагает наше внутреннее освобождение от всего, что не является универсальным, в первую очередь от своего, как выражается Кант, «дражайшего я» – от своих инстинктов, своих наклонностей, своих страхов и даже своих надежд. «Величие долга, – спокойно пишет философ, – не имеет ничего общего с радостью жизни». Это не значит, что наслаждение безнравственно – жизнь все-таки не настолько жестока, это значит, что безнравственно подчинять нравственность удовольствию, тогда как следует поступать строго наоборот, т. е. стремиться к удовольствию лишь в той мере, в какой это не противоречит долгу. Люди наивные упрекают Канта в аскетизме, однако признают его правоту, когда воздерживаются от убийства или насилия, каким бы сладостным оно им ни представлялось, или когда, повинуясь чувству долга, берут на себя неприятное или опасное дело. Следовательно, далеко не все можно объяснить удовольствием, счастьем и даже мудростью – и именно в этом состоит значение долга. В чувстве долга есть какая-то безнадежность, позволяющая ему освободиться от диктата «эго». Действовать нравственно значит делать то, что ты должен делать, и потому, что ты должен это делать, даже если твои действия принесут тебе страдания, и при этом «ничего не ждать для себя» (рассуждение Канта о благотворительности; «Метафизика нравов». Часть вторая. Об обязанностях добродетели, § 30).

Существует ли долг? Как вещь или факт, скорее всего, нет. Но это нисколько не мешает нам находить в своем опыте соответствия долгу. Если я вижу, как тонет ребенок, или слышу призыв о помощи со стороны слабого, вся ситуация приобретает для меня форму обязательства. Я знаю, что должен помочь этим людям в меру своих сил, даже если для меня в этой помощи нет никакой корысти и даже если мне для этого приходится рисковать своей жизнью. В этом смысле Кант совершенно прав, во всяком случае феноменологически: он описывает нравственность в том виде, в каком мы ее воспринимаем, – как свободную обязанность.

Всегда ли мы сознаем свой долг? Скажем так: чтобы исполнять долг, надо хотя бы примерно представлять себе, в чем он состоит. Думаю, что так рассуждает большинство людей. Что касается меня лично, то я не могу припомнить ситуаций, в которых я специально задавался бы вопросом о своем долге. Почти всегда это было ясно мне и без раздумий, что, конечно, не значит, что я всегда неукоснительно следовал долгу. «С долгом всего одна трудность, – говорил Ален, – исполнять его». Но это трудность не теоретического, а практического характера, хотя она очень часто бывает действительно трудно преодолимой, ведь нам приходится бросать вызов страху, эгоизму и усталости.

Когда лучше отдавать долги. Лучшие дни для возврата долга в 2020 и 2021 г. * VSETEMI.RU

Деньги обладают мощной энергетикой. С ними нужно правильно обращаться, хранить, аккуратно складывать в кошелек, а так же, необходимо уметь деньги привлекать.

Когда лучше отдавать долги приметы

Знаете ли вы, что деньги обладают энергией и постоянно находятся в движении? Перемещаясь, они могут приближаться к месту назначения или прекратить движение, видя преграду на своем пути. Существуют определенные правила – закон перемещения финансовой энергии, который необходимо соблюдать, если вы не хотите жить всю жизнь в нищете.

Наши предки одалживали деньги только в критических ситуациях, когда пришла беда. Например, пожар, когда сгорело все имущество или кто-то заболел, а денег не лечение нет.

Долг всегда следует возвращать, так наши предки и поступали, иначе должник будет жить в нищете всю оставшуюся жизнь. Такая была примета!

Просрочивать долг тоже ничего хорошего по жизни не сулило. Мало того, деньги принято было отдавать с процентами, эта была своеобразная благодарность человеку, который помог в трудную минуту.

В связи со всем выше сказанным, предками были подмечены приметы, которые касаются того, как и когда нужно брать в долг или отдавать.

В древности никогда не давали в долг в период убывающей луны и после захода солнца, так как высока вероятность не возврата долга.

От предков нам достались такие советы:

- Если вы сами даете деньги в долг, а дело происходит ночью, положите их на землю, чтобы заемщик их взял не из ваших рук.

- Чтобы долги не стали для вас привычным делом, когда отдаете деньги, не смотрите в глаза тому, кому возвращаете.

- Оградить себя от негативных последствий можно с помощью фиги, которую нужно спрятать в карман или за спину, когда отдаете долг.

- Когда берете деньги в долг, отдайте что-нибудь взамен, например, пямятную вещь или безделушку.

- Никогда не отдавайте деньги в праздники церковные, а так же, в пост.

- Постарайтесь отдавать большую сумму, чтобы вам дали с нее сдачу, таким образом, вы в ближайшем будущем сможете обогатиться.

- Нельзя, чтобы при передачи денег, купюры рассыпались, это сулит неудачу, чем больше денег упадет, тем больше неприятностей ожидает.

- После получения зарплаты, не тратьте ее сразу, принесите домой всю сумму, пусть она переночует вместе с вами.

- При совершении крупной покупки, нельзя выгребать из кошелька последние деньги, немного нужно оставить, чтобы привлечь деньги в будущем.

- Содержимое своего кошелька всегда держите в порядке, раскладывайте купюры по отделениям в соответствии с их номиналом.

Такие приметы помогут вам избежать бедности и нищеты, вы будете меньше брать деньги в долг, а, возможно, и совсем перестанете это делать.

В какие дни недели отдавать долги

Выясняем, в какие дни недели отдавать долги, а в какие нет:

- Понедельник. Это самый плохой день, когда отдавать долги не рекомендуется.

- Вторник. В этот день отдавать долги можно только в первой половине дня.

- Среда. Середина недели благоприятствует возвращению долгов, но только до захода солнца.

- Четверг. Если вы в четверг отдадите долг, в ближайшее время, возможно, получите сумму, превышающую размер отданного.

- Пятница. Конец рабочей недели, поэтому накопившаяся усталость может перейти на деньги. Но, предстоящие выходные дни обещают отдых и расслабление. Поэтому день считается спорным.

- Суббота. Отдавать долг в этот день можно, но нельзя откладывать на вечер или ночь.

- Воскресенье. В завершающимся недельном цикле отдавать долги не рекомендуется. Но, если есть такая необходимость, лучше это сделать на нейтральной территории.

Фазы Луны

Луна постоянно меняет свой облик, мы можем замечать это, наблюдая за ней с земли. Различные фазы можно наблюдать по следующим причинам:

- Луна меняет свое положение относительно Солнца и светит отраженным светом.

- Луна меняет свое положение относительно Земли и находится чаще всего в ее тени.

У Луны четыре фазы, это лунный месяц, который состоит из 29 или 30 дн. Тяжелым и неполным месяц считается в 29-й день, в отличие от 20-дневного цикла.

Влияние фаз Луны на денежную энергетику

Новолуние:

- Проводить все операции с деньгами крайне нежелательно.

- Это время не самое лучшее для того, чтобы приумножать что-либо, это касается и денег. Проведите такой ритуал: покажите купюру, где есть цифра “5” новой Луне и попросите привлечь денежные потоки, затем положите ее в кошелек и храните до следующего дня новолуния.

- Когда возрождается Луна, планируйте новые дела, в том числе и денежные. Этот период отмечается, как начало нового, рекомендуется правильно им воспользоваться.

Растущая Луна:

- Не берите денег в долг, в этот период это строго запрещено.

- Давать деньги в долг можно.

- Период хорош для финансовых вложений.

- Благоприятный период для совершения покупок.

Полнолуние:

- Наступил энергетический пик, время для приворотов и ритуалов – все что основывается на эмоциях, но не на разуме.

- Нельзя принимать ответственные решения, полная Луна не дает оценить ситуацию трезво.

Убывающая Луна:

- Хорошо гасить долги, оплачивать кредиты, крупные покупки и даже коммунальные платежи.

- Деньги в долг давать категорически запрещено.

- Можно принимать деньги у должников.

Отдавать долги лучше всего на Луну убывающую, но в определенные дни недели, нельзя в понедельник и в воскресенье, так же в вечернее время.

Периоды затмений считаются плохими периодами для всех манипуляций с деньгами.

Влияние знаков зодиака на деньги

- Рекомендуется начинать действия с деньгами, когда Луна в следующих зодиаках: в Стрельце, Овне, Льве, они поддержат в вас придаст уверенности в собственные силы.

- Принесут благополучие и сработают денежные креативные идеи нахождение Луны в Скорпионе, Рыбах, Раке – доверяйте своей интуиции, вы сможете добиться успеха при помощи дипломатии.

- Любая коммерческая деятельность, встречи с полезными людьми, публичные выступления принесут положительные результаты, когда Луна находится в Водолее, Весах, Близнецах.

- Рекомендуется анализировать ситуацию и искать новые пути, когда Луна в Тельце, Козероге, Деве.

Когда лучше отдавать долги по лунному календарю

Если вы кому-то задолжали, помните, что отдавать долг необходимо на Луну убывающую в период между полнолунием и новолунием. Таким образом, вы избавитесь от ограничений и будите с успехом идти вперед. Помните, что долговые обязательства блокируют финансовые каналы и препятствуют развитию.

Идеальный день для возврата долга – 21 лунный день.

Если вы не хотите больше иметь дела с кредиторами, долг постарайтесь отдать на 19 сутки до обеда. По счетам платите только на убывающую Луну. Следите за лунным календарем!

Когда лучше отдавать долги в 2020 году по лунному календарю

В сентябре

В октябре

В ноябре

В декабре

Денежный лунный календарь 2021

январь – август

сентябрь – декабрь

Отдать долг лучший день

Что касается самого лучшего дня для возврата долга, лучше это делать в среду и четверг, но только в том случае, если Луна в эти дни убывающая. Ориентируйтесь на лунный календарь.

Видео: « Отдать долг. Как правильно отдать долг?»

Видео: «В какой день лучше отдавать долги, деньги?»

ДОЛГ ПО Французский перевод

Dette sur endettement sur Dettes sur la créance inscrite extérieure sur

Возврат долга (ROD)

Значение и определение доходности долга

Рентабельность долга ( ROD ) может быть выражена как количественная оценка результатов деятельности или чистой прибыли компании, связанной с суммой долга, выпущенного компанией.Другими словами, возврат долга относится к сумме прибыли, полученной на каждый доллар, удерживаемый компанией в долгах. Как заявляет Investopedia, рентабельность долга — это сложный навык финансового моделирования, а не обычно используемый фактор финансовой отчетности. Более того, компании, несущие значительную сумму долга, относящегося к капиталу и / или активам, более подвержены экономическим спадам во время снижения доходов, и меры по кредитованию могут быть ужесточены.

Расчет доходности долга

Являясь оценкой деятельности компании на основе суммы выданного или заимствованного долга, ее можно рассчитать как сумму прибыли, полученную с каждого доллара долга, который компания выпустила или взяла на себя.В отличие от рентабельности капитала, которая включает в себя одну статью, представляющую долю в капитале компании, долгосрочная задолженность может быть в различных формах и с разными процентными ставками в зависимости от кредитора или эмитента.

Ключевые этапы расчета рентабельности долга включают:

1. Найдите долгосрочный долг компании. Долгосрочная задолженность может отображаться как в балансе, так и в примечаниях к финансовой отчетности. Сумма долгосрочного долга объясняет, сколько долга взято или выпущено, и количество лет, относящихся к каждому.

2. Найдите чистый доход. Чистая прибыль обычно является последней строкой в балансе или годовом отчете. В частности, чистая прибыль после уплаты налогов требуется для расчета доходности долга.

3. Наконец, полученная чистая прибыль делится на долгосрочную задолженность для получения прибыли на долг.

Пример доходности долга

Чтобы проиллюстрировать работу по возврату долга, давайте возьмем пример компании с чистой прибылью в размере 10 000 долларов и долгосрочным долгом (срок погашения более 1 года) в размере 100 000 долларов.Таким образом, рентабельность долга будет рассчитана как 10 000 долл. США / 100 000 долл. США, что составляет 0,1 или 10 процентов.

Консолидация задолженности по кредитной карте| Программы облегчения долгового бремени

Уменьшенный Программы выплаты процентовУкрепление Займы

или долг Поселок

> Как это работает?

Звоните, задаем вопросы, представляем варианты списания долгов и возможно лучшие ставки.Наша цель — вести переговоры лучше условия погашения для вас. Фактически, снижение процентной ставки программа имеет заранее оговоренные ставки. (Все программы основаны на вашем личная ситуация, кредиторы, то, что вам доступно, и ваша общая кредитная ситуация. Проверка кредитоспособности для ставки не требуется Снижение или погашение долга. Домовладение не требуется. Конфиденциальность — главный приоритет. Конфиденциально.)

> Что такое погашение долга и долг Переговоры?