Как посчитать сумму процентов по вкладу калькулятор: Калькулятор вкладов

Рассчитать процент по вкладам в Москве, депозитный калькулятор в банке Русский Стандарт

На сегодняшний день наши клиенты могут оформить несколько разных видов вкладов, которые предоставляют различные условия хранения денежных средств. Став нашим клиентом, вы не только сбережете свои деньги, но и сможете получить хороший доход. Главной отличительной чертой, объединяющей все предложения, являются высокие проценты вкладу. Широкий выбор программ позволяет выбрать наиболее подходящий вариант. Вы можете хранить деньги как в отечественной, так и в иностранной валюте (доллары и евро). Еще одним бонусом является сопутствующее оформление кредитной карты по желанию клиента.

Сделать расчет по вкладам, предлагаемым в банке Русский Стандарт, вы можете с помощью калькулятора, представленного на сайте. Данный сервис для расчета процентов позволит вам наглядно оценить сумму дохода от выбранного вклада. Прежде чем осуществить расчет, ознакомьтесь с нашими предложениями.

Предлагаемые вклады предлагают различные условия. Клиент может выбрать подходящую программу, исходя из своих пожеланий и возможностей. Вклады можно разделить на три категории:

- Вклад первой категории позволяет получить максимальные доходы при долгосрочном вложении. Начисление процентов происходит в конце срока.

- Особенностью вкладов второй группы является ежемесячная или ежеквартальная выплата на карту. Также предусмотрена капитализация процентов.

- Отдав предпочтение вкладам третьей категории, вы получаете возможность пополнять счет или снимать денежные средства без потери процентов.

Размер ставки процентов вкладу зависит от продолжительности хранения денежных средств на депозитном счету и размера суммы.

Банк Русский Стандарт предлагает 5 депозитных программ, из них 3 с возможностью пополнения и 1 с возможностью частичного снятия средств и 2 с возможностью капитализации, благодаря чему проценты преобразуются в добавочный капитал. При расчете процента по вкладу необходимо учитывать особенности выбранного депозита. В зависимости от выбранного варианта, проценты могут составлять до 11,00% годовых в рублях, до 3,00% годовых в долларах и до 2,00% годовых в евро.

Вклады (капитализации нет):

- Доходный MIX+.

- Пополняемый.

- Удобный.

Депозиты с возможностью пополнения:

- Удобный.

- Рантье.

- Пополняемый.

Из вышеперечисленных программ по вкладу, только Рантье обладает капитализацией. Депозит может быть открыт на срок 181 и 360 дней. Пополнение возможно на протяжение всего срока. В зависимости от выбора вкладчика, перечисление происходит ежемесячно либо ежеквартально.

Депозит может быть открыт на срок 181 и 360 дней. Пополнение возможно на протяжение всего срока. В зависимости от выбора вкладчика, перечисление происходит ежемесячно либо ежеквартально.

Хоть депозит Удобный не обладает капитализацией, данная программа является одной из самых комфортных для вкладчиков. И дело не только в возможности пополнений. Сделав выбор в его пользу, вы также сможете частично снимать средства в течение всего срока.

Финансовые калькуляторы \ Консультант Плюс

В разделе представлена тематическая подборка информационно–поисковых сервисов и онлайн–сервисов органов государственной власти и сети Интернет.

* Внимание!

Калькуляторы КонсультантПлюс

Налоговые и иные калькуляторы для юридических лицНалоговые калькуляторы для индивидуальных предпринимателей и физических лицФинансовые калькуляторыКалькулятор расчета госпошлиныИные расчеты онлайн

- Калькулятор компенсации за задержку зарплаты — 2020 (www.

glavkniga.ru) (поможет рассчитать компенсацию за задержку заработной платы (статья 236 Трудового кодекса РФ)

glavkniga.ru) (поможет рассчитать компенсацию за задержку заработной платы (статья 236 Трудового кодекса РФ) - Калькулятор процентов по ст. 395 ГК РФ (www.glavkniga.ru)

- Кредитный калькулятор (fincult.info) (кредитный калькулятор позволяет легко и быстро рассчитать график платежей по планируемому кредиту или займу, чтобы оценить свои возможности выполнить обязательства и погасить долг. Зная несколько параметров кредита/займа, вы можете подобрать удобные для вас условия и сравнить их с предложениями кредиторов (банков, микрофинансовых организаций, потребительских кооперативов, ломбардов)

- Кредитный калькулятор для кредитных организаций (www.cbr.ru) (программа предназначена для использования специалистами кредитных организаций при расчете стоимости обеспечения по кредитам Банка России, обеспеченным нерыночными активами)

- Конвертер иностранных валют (www.worldatlas.com)

- База данных по курсам валют (www.cbr.ru) (официальные курсы иностранных валют по отношению к рублю Российской Федерации устанавливаются Центральным банком Российской Федерации без обязательства покупать или продавать указанные валюты по данному курсу. Официальные курсы иностранных валют по отношению к рублю устанавливаются приказом Банка России и действуют до вступления в силу следующего приказа Банка России о курсах иностранных валют)

- Калькулятор расчета возмещения по вкладам при наступлении страхового случая (www.asv.org.ru) (размер возмещения по вкладам каждому вкладчику устанавливается исходя из суммы обязательств по вкладам банка, в отношении которого наступил страховой случай, перед этим вкладчиком. При исчислении суммы обязательств банка перед вкладчиком в расчет принимаются только вклады, застрахованные в соответствии со статьей 5 Федерального закона от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»)

- Депозитный калькулятор (fincult.info) (с помощью депозитного калькулятора вы сможете рассчитать ваш доход от размещения в банке вклада (депозита) на различные сроки и условия выплаты процентов)

- Калькулятор фиксированных процентов по договору (zakonius. ru)

glavkniga.ru) (поможет рассчитать компенсацию за задержку заработной платы (статья 236 Трудового кодекса РФ)

glavkniga.ru) (поможет рассчитать компенсацию за задержку заработной платы (статья 236 Трудового кодекса РФ) Официальные курсы иностранных валют по отношению к рублю устанавливаются приказом Банка России и действуют до вступления в силу следующего приказа Банка России о курсах иностранных валют)

Официальные курсы иностранных валют по отношению к рублю устанавливаются приказом Банка России и действуют до вступления в силу следующего приказа Банка России о курсах иностранных валют)  ru)

ru)* Достоверность информации, а также сообщений и данных, представленных на ресурсах третьих лиц, не может быть гарантирована КонсультантПлюс.

Куда на Руси вложить хорошо? Удобный калькулятор вкладов

Когда человек находит для себя ответ на вопрос великого классика, зачастую возникает не менее острый и важный вопрос: Где лучше сохранить и приумножить заработанные средства? На финансовом рынке сейчас множество банков которые предлагают достаточно выгодные предложения по вкладам. Но, рыба ищет где глубже, а человек где лучше, поэтому приходится изучать предложения всех банков, что достаточно утомительно. Как известно, процентная ставка по вкладам в основном определяется ключевой ставкой центрального банка, исходя из этого банки не могут предлагать уровень доходности по вкладу выше определенного уровня. Поэтому основным способом привлечь средства вкладчиков — это предложения различных дополнительных условий и акций по депозитам.

Основные условия по вкладам

Какой калькулятор вкладов выбрать? У вкладов есть основные параметры, по которым можно рассчитать вклад на «прибыльность», поскольку они напрямую влияют на суммарную доходность по сбережениям. На какие условия надо обратить внимание при выборе банка и его предложения по вкладу?

Капитализация вклада – это причисление процентов к сумме вклада, которая позволяет в дальнейшем осуществлять начисление процентов на проценты. Очевидно, что чем на больший срок будет сделан вклад, тем большее количество процентов в итоге будет начислено.

Пополнение вклада — это возможность пополнить уже существующий вклад, дабы увеличить основное тело депозита, и получить дополнительный доход. Правда как правило проценты по таким видам вкладов ниже, нежели у не пополняемых.

Периодичность выплат процентов — Очень немаловажный параметр, особенно если нужна еще и капитализация процентов. Периодичность по договору может быть от ежедневной до единоразовой в конце срока, но, как правило, это либо помесячная, либо ежегодная выплата.

Остальные условия, такие как срок вклада, сумма вклада и процентная ставка, итак указываются у всех видов вклада, поэтому особенно акцентировать на них внимание нет необходимости.

Как рассчитать доходность вклада

Для расчета возможной прибыли от вложения средств на вклад можно воспользоваться не очень сложной Формулой расчета процентов по вкладам. В принципе, для расчета хватит знаний математики, полученных в школьной программе.Однако нужно разбираться с формулой, и понимать, какие параметры в формуле откуда берутся, и где посмотреть данные значения в предлагаемых вкладах. Как правило, если смотреть рекламируемые вклады на официальных сайтах банков, то чтобы узнать подробные условия вклада, надо ознакомится с полным описанием условий вклада, что при выборе по многим банкам может занять существенное время. Конечно, на сайтах банков для облегчения расчетов есть калькуляторы вкладов для физических лиц, где можно посчитать проценты и узнать текущие условия на сегодня.

Простейший онлайн калькулятор

Если вам необходимо рассчитать прибыль по несложным условиям вклада, то можно воспользоваться одним из множества доступных в интернете онлайн калькуляторов которые быстро и просто помогут сделать расчет процентов по вкладу. Вот один из таких для примера как делаются расчеты.Удобный выбор вклада

Одним из вариантов по выбору подходящего и выгодного вклада может быть использование специального сервиса по подбору вклада, например «Выберу». Такой сервис имеет очень подробный калькулятор вкладов, который уже имеет в базе все вклады банков и их условия, что позволяет быстро и удобно рассчитать проценты по заинтересовавшим видам вкладов. При этом такой сервис абсолютно бесплатен в использовании, но экономит множество времени. Буквально в несколько кликов можно выбрать банк, который предоставит вам самые выгодные условия вклада. В отличии от официальных сайтов банка, на сервисе можно ознакомится с реальными отзывами клиентов о банках, чтобы составить свое личное впечатление и принять взвешенное решение о том, сотрудничать или нет с выбранным банком.

Выберу На сайте представлены все вклады банков, которые можно удобно просмотреть и выбрать наиболее выгодный вклад по заданным вами условиям. Форма калькулятора проста и понятна, вам остается только ввести предположительную сумму вклада, выбрать срок размещения и вклад, по которому вы хотите рассчитать доход.

Калькулятор онлайн — Калькулятор процентов. Кредитный калькулятор

Обнаружено что не загрузились некоторые скрипты, необходимые для решения этой задачи, и программа может не работать.

Возможно у вас включен AdBlock.

В этом случае отключите его и обновите страницу.

Понятие о проценте

Проценты — одно из понятий прикладной математики, которые часто встречаются в повседневной жизни. Так, часто можно

прочитать или услышать, что, например, в выборах приняли участие 56,3% избирателей, рейтинг победителя конкурса равен 74%,

промышленное производство увеличилось на 3,2%, банк начисляет 8% годовых, молоко содержит 1,5% жира, ткань содержит 100% хлопка

и т. д. Ясно, что понимание такой информации необходимо в современном обществе.

д. Ясно, что понимание такой информации необходимо в современном обществе.

Одним процентом от любой величины — денежной суммы, числа учащихся школы и т.д. — называется одна сотая ее часть. Обозначается

процент знаком %, Таким образом,

1% — это 0,01, или \( \frac{1}{100} \) часть величины

Приведем примеры:

— 1% от минимальной заработной платы 2300 р. (сентябрь 2007 г.) — это 2300/100 = 23 рубля;

— 1% от населения России, равного примерно 145 млн. человек (2007 г.), — это 1,45 млн. человек;

— 3%-я концентрация раствора соли — это 3 г соли в 100 г раствора (напомним, что концентрация раствора — это часть, которую

составляет масса растворенного вещества от массы всего раствора).

Понятно, что вся рассматриваемая величина составляет 100 сотых, или 100% от самой себя. Поэтому, например, надпись на этикетке

«хлопок 100%» означает, что ткань состоит из чистого хлопка, а стопроцентная успеваемость означает, что в классе нет неуспевающих

учеников.

Слово «процент» происходит от латинского pro centum, означающего «от сотни» или «на 100». Это словосочетание можно встретить и в современной речи. Например, говорят: «Из каждых 100 участников лотереи 7 участников получили призы». Если понимать это выражение буквально, то это утверждение, разумеется, неверно: ясно, что можно выбрать 100 человек, участвующих в лотерее и не получивших призы. В действительности точный смысл этого выражения состоит в том, что призы получили 7% участников лотереи, и именно такое понимание соответствует происхождению слова «процент»: 7% — это 7 из 100, 7 человек из 100 человек.

Знак «%» получил распространение в конце XVII века. В 1685 году в Париже была издана книга «Руководство по коммерческой

арифметике» Матье де ла Порта. В одном месте речь шла о процентах, которые тогда обозначали «cto» (сокращенно от cento). Однако

наборщик принял это «с/о» за дробь и напечатал «%». Так из-за опечатки этот знак вошел в обиход.

Любое число процентов можно записать в виде десятичной дроби, выражающей часть величины.

Чтобы выразить проценты числом, нужно количество процентов разделить на 100. Например:

\( 58\% = \frac{58}{100} = 0,58; \;\;\; 4,5\% = \frac{4,5}{100} = 0,045; \;\;\; 200\% = \frac{200}{100} = 2 \)Для обратного перехода выполняется обратное действие. Таким образом, чтобы выразить число в процентах, надо его умножить

на 100:

В практической жизни полезно понимать связь между простейшими значениями процентов и соответствующими дробями: половина — 50%, четверть — 25%, три четверти — 75%, пятая часть — 20%, три пятых — 60% и т.д.

Полезно также понимать разные формы выражения одного и того же изменения величины, сформулированные без процентов и с помощью

процентов. Например, в сообщениях «Минимальная заработная плата повышена с февраля на 50%» и «Минимальная заработная плата повышена

с февраля в 1,5 раз» говорится об одном и том же. Точно так же увеличить в 2 раза — это значит увеличить на 100%, увеличить в 3 раза — это значит увеличить на 200%, уменьшить

в 2 раза — это значит уменьшить на 50%.

Точно так же увеличить в 2 раза — это значит увеличить на 100%, увеличить в 3 раза — это значит увеличить на 200%, уменьшить

в 2 раза — это значит уменьшить на 50%.

Аналогично

— увеличить на 300% — это значит увеличить в 4 раза,

— уменьшить на 80% — это значит уменьшить в 5 раз.

Задачи на проценты

Поскольку проценты можно выразить дробями, то задачи на проценты являются, по существу, теми же задачами на дроби. В простейших задачах на проценты некоторая величина а принимается за 100% («целое»), а ее часть b выражается числом p%.

В зависимости от того, что неизвестно — а, b или р, выделяются три типа задач на проценты. Эти задачи решаются так же, как и соответствующие задачи на дроби, но перед их решением число р% выражается дробью.

1. Нахождение процента от числа.

Чтобы найти \( \frac{p}{100} \) от a, надо a умножить на \( \frac{p}{100} \):

Итак, чтобы найти р% от числа, надо это число умножить на дробь \( \frac{p}{100} \). Например, 20% от 45 кг равны 45 • 0,2 = 9 кг,

а 118% от х равны 1,18x

Например, 20% от 45 кг равны 45 • 0,2 = 9 кг,

а 118% от х равны 1,18x

2. Нахождение числа по его проценту.

Чтобы найти число по его части b, выраженной дробью \( \frac{p}{100} , \; (p \neq 0) \), надо b разделить на \( \frac{p}{100} \):

\( a = b : \frac{p}{100} \)

3. Нахождение процентного отношения двух чисел.

Чтобы найти, сколько процентов число b составляет от а \( (a \neq 0) \), надо сначала узнать, какую часть b составляет от а, а

затем эту часть выразить в процентах:

Например, 9 г соли в растворе массой 180 г составляют \( \frac{9 \cdot 100}{180} = 5\% \) раствора.

Частное двух чисел, выраженное в процентах, называется процентным отношением этих чисел. Поэтому последнее правило называют правилом нахождения процентного отношения двух чисел.

Нетрудно заметить, что формулы

\( b = a \cdot \frac{p}{100}, \;\; a = b : \frac{p}{100}, \;\; p = \frac{b}{a} \cdot 100\% \;\; (a,b,p \neq 0 ) \) взаимосвязаны, а именно, две последние формулы получаются из первой, если выразить из нее значения a и p. Поэтому первую формулу считают основной и называют формулой процентов. Формула процентов объединяет все три типа задач на дроби, и, при желании, можно ею пользоваться, чтобы найти любую из неизвестных величин a, b и p.Составные задачи на проценты решаются аналогично задачам на дроби.

Простой процентный рост

Когда человек не вносит своевременную плату за квартиру, на него налагается штраф, который называется «пеня» (от латинского роеnа

— наказание). Так, если пеня составляет 0,1% от суммы квартплаты за каждый день просрочки, то, например, за 19 дней просрочки сумма

составит 1,9% от суммы квартплаты. Поэтому вместе, скажем, с 1000 р. квартплаты человек должен будет внести пеню 1000 • 0,019 = 19 р.,

а всего 1019 р.

Так, если пеня составляет 0,1% от суммы квартплаты за каждый день просрочки, то, например, за 19 дней просрочки сумма

составит 1,9% от суммы квартплаты. Поэтому вместе, скажем, с 1000 р. квартплаты человек должен будет внести пеню 1000 • 0,019 = 19 р.,

а всего 1019 р.

Ясно, что в разных городах и у разных людей квартплата, размер пени и время просрочки разные. Поэтому имеет смысл составить общую формулу квартплаты для неаккуратных плательщиков, применимую при любых обстоятельствах.

Пусть S — ежемесячная квартплата, пеня составляет р% квартплаты за каждый день просрочки, а n — число просроченных дней. Сумму,

которую должен заплатить человек после n дней просрочки, обозначим Sn.

Тогда за n дней просрочки пеня составит рn% от S, или \( \frac{pn}{100}S \), а всего придется заплатить

\( S + \frac{pn}{100}S = \left( 1+ \frac{pn}{100} \right) S \)

Таким образом:

\( S_n = \left( 1+ \frac{pn}{100} \right) S \)

Эта формула описывает многие конкретные ситуации и имеет специальное название: формула простого процентного роста.

Аналогичная формула получится, если некоторая величина уменьшается за данный период времени на определенное число процентов.

Как и выше, нетрудно убедиться, что в этом случае

\( S_n = \left( 1- \frac{pn}{100} \right) S \)

Эта формула также называется формулой простого процентного роста, хотя заданная величина в действительности убывает. Рост в этом случае «отрицательный».

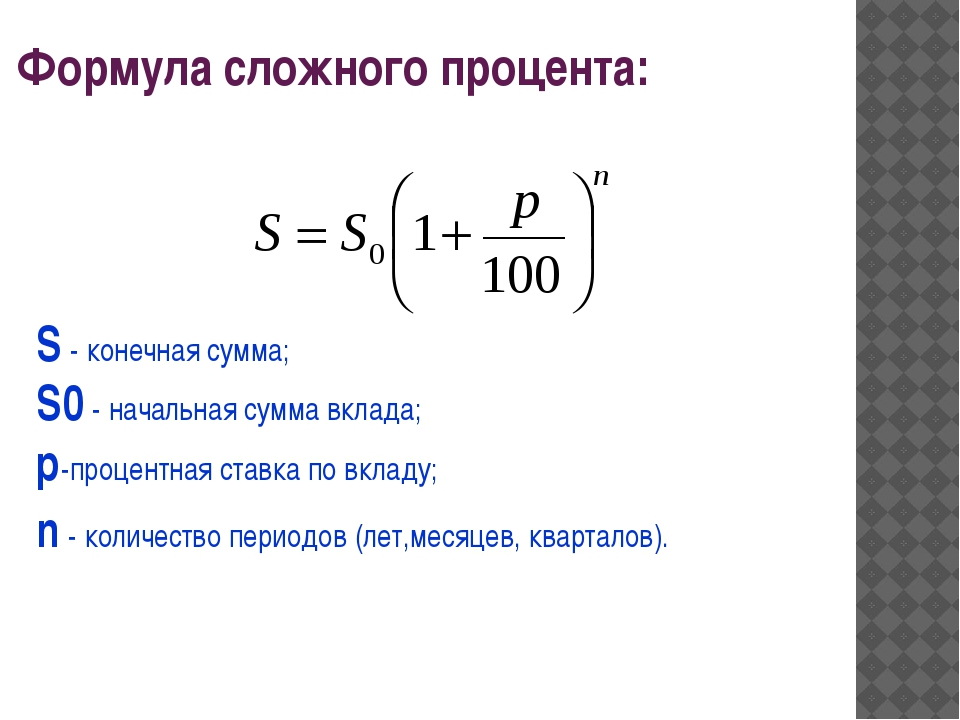

Сложный процентный рост

В банках России для некоторых видов вкладов (так называемых срочных вкладов, которые нельзя взять раньше, чем через определенный договором срок, например, через год) принята следующая система выплаты доходов: за первый год нахождения внесенной суммы на счете доход составляет, например, 10% от нее. В конце года вкладчик может забрать из банка вложенные деньги и заработанный доход - «проценты», как его обычно называют.

Если же вкладчик этого не сделал, то проценты присоединяются к начальному вкладу (капитализируются), и поэтому в конце следующего

года 10% начисляются банком уже на новую, увеличенную сумму. Иначе говоря, при такой системе начисляются «проценты на проценты»,

или, как их обычно называют, сложные проценты.

Иначе говоря, при такой системе начисляются «проценты на проценты»,

или, как их обычно называют, сложные проценты.

Подсчитаем, сколько денег получит вкладчик через 3 года, если он положил на срочный счет в банк 1000 р. и ни разу в течение трех лет не будет брать деньги со счета.

10% от 1000 р. составляют 0,1 • 1000 = 100 р., следовательно, через год на его счете будет

1000 + 100 = 1100 (р.)

10% от новой суммы 1100 р. составляют 0,1 • 1100 = 110 р., следовательно, через 2 года на его счете будет

1100 + 110 = 1210 (р.)

10% от новой суммы 1210 р. составляют 0,1 • 1210 = 121 р., следовательно, через 3 года на его счете будет

1210 + 121 = 1331 (р.)

Нетрудно представить себе, сколько при таком непосредственном, «лобовом» подсчете понадобилось бы времени для нахождения суммы вклада через 20 лет. Между тем подсчет можно вести значительно проще.

А именно, через год начальная сумма увеличится на 10%, то есть составит 110% от начальной, или, другими словами, увеличится в 1,1

раза. В следующем году новая, уже увеличенная сумма тоже увеличится на те же 10%. Следовательно, через 2 года начальная сумма

увеличится в 1,1 • 1,1 = 1,12 раз.

В следующем году новая, уже увеличенная сумма тоже увеличится на те же 10%. Следовательно, через 2 года начальная сумма

увеличится в 1,1 • 1,1 = 1,12 раз.

Еще через один год и эта сумма увеличится в 1,1 раза, так что начальная сумма увеличится в 1,1 • 1,12 = 1,13 раз. При таком способе рассуждений получаем решение нашей задачи значительно более простое: 1,13 • 1000 = 1,331 • 1000 — 1331 (р.)

Решим теперь эту задачу в общем виде. Пусть банк начисляет доход в размере р% годовых, внесенная сумма равна S р., а сумма, которая будет на счете через n лет, равна Sn р.

Величина p% от S составляет \( \frac{p}{100}S \) р., и через год на счете окажется сумма

\( S_1 = S+ \frac{p}{100}S = \left( 1+ \frac{p}{100} \right)S \)

то есть начальная сумма увеличится в \( 1+ \frac{p}{100} \) раз.

За следующий год сумма S1 увеличится во столько же раз, и поэтому через два года на счете будет сумма

\( S_2 = \left( 1+ \frac{p}{100} \right)S_1 = \left( 1+ \frac{p}{100} \right) \left( 1+ \frac{p}{100} \right)S = \left( 1+ \frac{p}{100} \right)^2 S \)

Аналогично \( S_3 = \left( 1+ \frac{p}{100} \right)^3 S \) и т.n S \)

Эту формулу называют формулой сложного процентного роста, или просто формулой сложных процентов.

CD Calculator — Бесплатный калькулятор для Сертификата вкладов

Рассчитайте свой заработок и не только

Используйте калькулятор Bankrate CD, чтобы узнать, сколько процентов заработано по депозитному сертификату (CD). Просто введите несколько фрагментов информации, и этот калькулятор CD рассчитает годовую процентную доходность (APY) и конечный баланс.

Определения

НАЧАЛЬНЫЙ ДЕПОЗИТ

Начальный баланс для вашего компакт-диска.

МЕСЯЦЕВ

Общее количество месяцев до погашения этого компакт-диска.

ПРОЦЕНТНАЯ СТАВКА

Опубликованная процентная ставка для этого компакт-диска. Убедитесь, что вы вводите фактическую процентную ставку, а не годовую процентная доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что будущие процентные ставки нельзя предсказать с уверенностью.

СОЕДИНЕНИЕ

Проценты, полученные с накопленных процентов вашего компакт-диска. Этот калькулятор позволяет выбрать частоту что процентный доход вашего компакт-диска добавлен к вашему счету.Чем чаще это происходит, тем раньше ваш накопленный процентный доход принесет дополнительные проценты. Вы можете уточнить у своего финансовое учреждение, чтобы узнать, как часто начисляются проценты по вашему конкретному компакт-диску.

ГОДОВОЙ ПРОЦЕНТНЫЙ ДОХОД (ПРОЦЕНТНАЯ ДОХОДНОСТЬ)

Это эффективная годовая процентная ставка по данному CD. APY компакт-диска зависит от частоты начисление сложных процентов и процентная ставка. Поскольку APY измеряет ваш фактический годовой доход, вы можете использовать это для сравнения компакт-дисков с разными процентными ставками и частотами начисления сложных процентов.

КАК РАССЧИТАТЬ УРОЖАЙНОСТЬ?

Годовая процентная доходность (APY) рассчитывается по следующей формуле: APY = (1 + r / n) n n — 1. В этой формуле «r» — это заявленная годовая процентная ставка, а «n» — это количество периодов начисления сложных процентов каждый год.

СКОЛЬКО ИНТЕРЕСОВ ВЫ МОЖЕТЕ ЗАРАБОТАТЬ НА CD?

Сумма процентов, которую вы можете заработать на компакт-диске, зависит от APY, продолжительности срока действия компакт-диска и частоты начисления сложных процентов. Чем чаще начисляются сложные проценты, тем больше со временем вырастут ваши деньги.Как правило, компакт-диски составляют ежедневно или ежемесячно.

ПЛАТИТ ли компакт-диски ЕЖЕДНЕВНО, ЕЖЕМЕСЯЧНО ИЛИ ЕЖЕГОДНО?

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно. Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

ОПРЕДЕЛИТЬ МИНИМАЛЬНЫЙ ДЕПОЗИТ ДЛЯ CD

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно. Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

КАК КОМПАКТ-ДИСКИ ОТЛИЧАЮТСЯ ОТ СОБСТВЕННЫХ СЧЕТОВ И СЧЕТОВ ДЕНЕЖНОГО РЫНКА?

компакт-дисков заблокированы на определенный период.Этот срок может составлять от одного месяца до 10 лет (хотя пять лет, как правило, являются самым долгим сроком). Сберегательные счета и счета денежного рынка являются ликвидными счетами, что означает, что к ним обычно можно получить доступ в любое время. Их также можно использовать для ограниченных транзакций. Например, некоторые сберегательные счета и счета денежного рынка позволяют получить доступ к своим деньгам через банкомат с помощью карты банкомата. Некоторые сберегательные счета и счета денежного рынка также позволяют отправлять деньги банковским переводом.Как правило, эти транзакционные функции недопустимы для компакт-дисков. Обычно доступ к компакт-диску возможен только в течение 10-дневного льготного периода (количество дней зависит от банка), который начинается с даты погашения компакт-диска. При раннем доступе к компакт-диску, скорее всего, будет начислена комиссия за досрочное снятие. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

Тарифы на чековые и сберегательные счета с высокой доходностью

КалькуляторFD — Расчет процентных ставок по фиксированным депозитам онлайн 2020

Калькулятор срочного депозита онлайн

Срочный депозит (FD) — это тип срочного инвестирования, предлагаемый несколькими банками и NBFC.Эти депозиты обычно предлагают более высокую процентную ставку при соблюдении определенных условий. Сумма, которую вы вносите в FD, заблокирована на заранее определенный период, который может варьироваться от 7 дней до 10 лет.

Процентная ставка для ФД фиксируется на момент открытия депозита и не зависит от каких-либо колебаний на рынке. Некоторые финансовые учреждения даже позволяют преждевременно расторгнуть свои ФД при уплате определенного штрафа. Калькулятор FD можно использовать в Интернете для определения процентов и суммы, которая будет начислена в момент погашения.Это простой в использовании инструмент, доступный на веб-сайте Groww.

Чем может вам помочь калькулятор FD?Расчет суммы погашения ФД может быть сложным и трудоемким процессом. Онлайн-калькулятор ФД позволяет рассчитать это, не беспокоясь.

- Расчет срока погашения ФД является сложным и включает множество переменных. Калькулятор депозита FD делает всю тяжелую работу и дает вам точные цифры одним нажатием кнопки.

- Это поможет вам сэкономить много времени на этих сложных вычислениях.

- Калькулятор возврата депозита с фиксированной ставкой позволяет сравнивать сумму погашения и процентные ставки FD, предлагаемых различными финансовыми учреждениями. Вы можете принять осознанное решение, когда в вашем распоряжении будут все цифры.

Существует два типа FD, которые вы можете использовать — FD с простым процентом и FD со сложным процентом. У Groww есть калькуляторы для обоих этих типов FD.

В калькуляторе срочного депозита для FD простых процентов используется следующая формула —

M = P + (P x r x t / 100), где —

- P — основная сумма депозита

- р — процентная ставка годовых

- т — срок владения в годах

Например, если вы вносите сумму в рупиях.100000 на 5 лет под 10%, уравнение гласит —

M = РТС. 1,00,000 + (1,00,000 х 10 х 5/100)

У нас теперь есть и срочные вклады!

ОТКРЫТЬ FD ОНЛАЙН= РТС. 1,50,000

Для сложных процентов FD калькулятор доходности FD использует следующую формулу —

M = P + P {(1 + i / 100) t — 1}, где —

- P — основная сумма

- i — процентная ставка за период

- т это владение

Например, если вы возьмете те же переменные, сложный процент FD будет начислен,

M = РТС.1,00,000 {(1 + 10/100) 5-1}

или рупий. 1,61,051

Как пользоваться калькулятором Groww’s FD?Следуйте инструкциям, приведенным ниже, для удобного использования калькулятора депозита FD.

- Убедитесь, что у вас есть все необходимые данные.

- Введите переменные, как указано в формуле, в их назначенные слоты.

- Сумма погашения FD будет отображаться мгновенно.

Узнайте точную сумму, которую вы получите в момент погашения FD, с помощью калькулятора суммы FD.

Есть еще несколько преимуществ использования этих калькуляторов —

- Получите точную сумму, на которую вы имеете право в конце срока погашения, и соответствующим образом спланируйте свое будущее.

- Оба эти калькулятора бесплатны для неограниченного использования зарегистрированными пользователями.

- Легко сравнивайте суммы погашения различных финансовых учреждений.

Помимо калькулятора фиксированного депозита, вы можете легко планировать свои финансы с помощью следующих калькуляторов.Все наши предложения бесплатны, и вы можете использовать их сколь угодно часто.

Онлайн-калькулятор FD — Часто задаваемые вопросы (FAQ)Вот ответы на несколько распространенных вопросов.

- Бесплатен ли калькулятор процентов FD?

Совершенно верно. Вам не нужно ничего платить, чтобы пользоваться калькуляторами. Все наши калькуляторы бесплатны.

- Сколько времени нужно на использование калькулятора FD?

Это займет всего несколько секунд.

- Что будет, если калькулятор выйдет из строя?

Groww гарантирует, что ни одно из наших предложений не даст сбоев. Однако, если вы все еще сталкиваетесь с какой-либо проблемой, вы можете связаться с нашими представителями клиентов, щелкнув раздел «Связаться с нами».

- Как калькулятор FD помогает в будущем финансовом планировании?

После того, как вы узнаете, сколько средств на вашем фиксированном депозите принесет вам по истечении срока полномочий, вы можете либо реинвестировать, либо снять эту сумму.

Калькулятор сбережений с регулярными депозитами / снятием средств

Как рассчитать прирост сбережений

Наш простой калькулятор сбережений поможет вам спрогнозировать рост и будущую ценность ваших денег с течением времени. В нем используется формула сложных процентов, дающая возможность ежедневно, еженедельно, ежемесячно, ежеквартально, раз в полгода и ежегодное начисление процентов. Если вы хотите узнать сложный интервал для вашего сберегательного счета или инвестиций, вы сможете узнать, поговорив со своим финансовое учреждение.Стандартный интервал для накопления накоплений в большинстве банков — это либо ежемесячный, либо годовой накопления. Наш калькулятор экономии также позволяет введите отрицательных процентных ставок .

В дополнение к этому калькулятору сбережений у нас есть еще один полезный калькулятор сложных процентов, должен вы хотите его использовать. Если вы хотите сэкономить для достижения цели и хотите знать, сколько времени это может занять, дайте калькулятор цели сбережений попробуйте.

Какая эффективная годовая ставка?

Эффективная годовая ставка — это ставка, которая фактически выплачивается после всего начисления сложных процентов.Когда происходит начисление процентов, эффективная годовая ставка становится выше. чем общая процентная ставка . Чем чаще начисляются проценты в течение года, тем выше будет эффективная годовая ставка. Вы можете узнать больше о эффективные годовые процентные ставки в нашей статье здесь.

Как лучше всего сэкономить?

Если у вас есть конкретная цель сбережений — от новой машины, идеального отпуска, дома вашей мечты или выхода на пенсию, может быть непросто решить, куда вложить деньги в , чтобы максимизировать свои сбережения .

Благодаря такому множеству вариантов для ваших сбережений — от простого сберегательного счета до инвестирования в фондовый рынок, безналоговые ISA (Великобритания) и IRA (США) и даже одноранговое кредитование — сравнение преимуществ и недостатков каждого из них, а также связанных с этим рисков становится очень важным.

В такой ситуации всегда рекомендуется оценивать себя как личность — вы не склонны рисковать или предпочитаете стратегию с более высоким риском и высоким вознаграждением? Следует рассмотреть идею диверсификации — разделения ваших денег между различными вариантами, чтобы распределить риск.

Однако лучший совет — поговорить с квалифицированным независимым финансовым консультантом. Они оценят ваши варианты в зависимости от того, кто вы и что вы хочу добиться. Поступая таким образом, вы будете более уверены в том, что ваши сбережения хорошо вложены и что у вас есть варианты сбережений, специально адаптированные к вашим условиям. требования и стратегия риска / вознаграждения.

Рекламное объявлениеКак долго нужно копить?

Если вам интересно, сколько времени может потребоваться, чтобы сэкономить для достижения конкретной цели, ознакомьтесь с нашими калькулятор и статья: сколько времени у меня уйдет на сохранение ?.

Финансовая независимость, досрочно выйти на пенсию (FIRE)

FIRE (финансовая независимость, ранний выход на пенсию) — это движение за образ жизни, которое стремится принять стратегии бережливости, экстремальных сбережений и инвестиций для достижения финансовой независимости и досрочного выхода на пенсию. Изначально обсуждалось в книге Вики Робин и Джо Домингеса «Ваши деньги или ваша жизнь» 1992 года. концепция становится все более популярной среди миллениалов. Вы можете узнать больше о концепции FIRE здесь.

Если вас интересует идея досрочно выйти на пенсию, наш калькулятор сбережений поможет вам составить прогнозы о том, как достичь поставленных целей.

Калькулятор срочного депозита| Калькулятор сложных процентов

Кто мы

InfoChoice — один из ведущих сайтов сравнения финансовых услуг Австралии. Мы помогали Австралийцы находят отличные предложения по всему, от кредитных карт и жилищных кредитов до сбережений и личных кредиты и многое другое более 25 лет.

InfoChoice перечисляет более 2000 финансовых продуктов от 145 австралийских банков, кредитных союзов, строительные общества и небанковские кредиторы.

Мы не принадлежим банку или страховой компании. InfoChoice, ее директора, должностные лица и / или Представители не владеют какими-либо финансовыми или кредитными продуктами или поставщиками платформ. это повлияет на нас, когда мы дадим общие советы. Мы можем получать сборы и комиссии от поставщиков продуктов для предоставляемых нами услуг, как подробно описано ниже.

Важная информация

Несмотря на то, что мы охватываем ряд продуктов, поставщиков и услуг, мы не охватываем все продукты, поставщиков или услуга, доступная на рынке. Сравниваемые продукты могут не сравнивать все функции и параметры, которые может быть актуален для вас. Не все продукты, предлагаемые каждым поставщиком, можно сравнивать. Информация и продукты, представленные на этом веб-сайте, не являются рекомендациями или предложениями по покупке или подать заявку на любой конкретный продукт. Любые советы, представленные на этом веб-сайте, носят общий характер и не принимает во внимание ваши цели, финансовое положение или потребности.Продукты, включенные в это сайт может не соответствовать вашим личным целям, финансовому положению или потребностям. InfoChoice не является эмитент продукта или поставщик кредита и не предоставляет личные финансовые консультации или кредит помощь.

Если InfoChoice направит вас к провайдеру, вы будете иметь дело с этим провайдером напрямую, а не с нас. InfoChoice не несет ответственности в отношении любого финансового или кредитного продукта, который вы выберете. приобретать у любого провайдера.

Предоставляя вам возможность подать заявку на страховое предложение или кредитную линию, мы не гарантируя, что ваша заявка будет одобрена.Ваша заявка подпадает под действие сроки, условия и критерии.

Пожалуйста, подумайте, подходит ли это вашим обстоятельствам, прежде чем принимать решение купить или подать заявку на любой продукт. Если вы планируете приобрести какой-либо финансовый продукт, вам следует получить и прочитать соответствующее Заявление о раскрытии информации о продукте или другой документ с предложением, прежде чем делать инвестиционное решение.

Мы стараемся предоставить вам актуальную и точную информацию, однако в некоторых случаях На веб-сайте InfoChoice могут быть некоторые изменения продукта, которые не были отражены из-за большого объем продуктов, которые мы сравниваем, и наша зависимость от поставщиков продуктов.InfoChoice не принимает ответственность за неверную информацию. Вы должны подтвердить любую информацию у поставщика продукта. и прочтите информацию, которую они предоставляют.

Воспользуйтесь возможностью, чтобы прочитать Политику конфиденциальности InfoChoice, Условия использования и Финансовую Справочник по обслуживанию и кредитный справочник (FSCG).

Всегда бесплатно

Наши услуги бесплатны — без скрытых комиссий и наценок.

Как мы зарабатываем деньги

Чтобы помочь вам ориентироваться в сложном мире финансов, страхования и коммунальных услуг, мы стремимся предлагая вам бесплатную услугу, которая поможет вам найти нужный продукт, соответствующий вашим потребностям.Нам платят в четыре ключевых способа.

1. Рекламные продукты — это продукты, предлагаемые поставщиком с какой InfoChoice имеет коммерческий маркетинговая договоренность на месте.

Рекламные продукты отображаются первыми на страницах результатов поиска и могут быть повторно отсортированы без этот фильтр, сняв флажок «Сначала показывать спонсируемые объявления». У них будет ссылка на товар веб-сайт поставщика, если вы хотите получить дополнительную информацию или подать заявку на продукт. InfoChoice имеет коммерческие отношения с этими поставщиками продуктов и могут получать комиссию, направление, плату или оплата от поставщика при переходе по ссылке на продукт.Эта платежная структура может включать комбинация:

- Цена за клик (CPA) для клика, перенаправленного с веб-сайта InfoChoice поставщику продукта

- Стоимость за приложение (CPA) для завершенных приложений, полученных в результате переходов от веб-сайт InfoChoice поставщику продукции

- Стоимость утвержденной заявки (CPAA) для завершенных утвержденных заявок, полученных в результате переходы с веб-сайта InfoChoice к поставщику продукта

- Стоимость лида (CPL) для запросов, адресованных поставщику продукции, или когда запросы исходят от перенаправлял клики с веб-сайта InfoChoice поставщику продукта

- Цена за выпущенный продукт (CPP) — для успешной продажи, которая произошла в результате направленных кликов или запрашивает с веб-сайта InfoChoice поставщика продуктов, брокера или другую третью сторону; ИЛИ

- Доля комиссии за обращение к сторонним поставщикам консультационных услуг (ипотека / финансы / страхование брокер, финансовый консультант, финансовое учреждение, поставщик коммунальных услуг или любое другое третье лицо).Доходом может быть авансовая комиссия и / или постоянная комиссия. Комиссия зависит от сумма финансирования, стоимость продукта или другие факторы и могут варьироваться от продукта к продукт.

2. Рекомендуемые товары и реклама — это форма из Реклама. InfoChoice может получать комиссионные, реферальные, комиссионные, платежные или рекламные сборы от провайдера, когда вы переходите по ссылке на товар. Мы можем сортировать или продвигать заказ этих продуктов на основе наших коммерческих договоренностей.

Плата за рекламу продуктов от поставщиков товаров по электронной почте, спонсорскому контенту или размещение на веб-сайте InfoChoice основаны на цене за показ, цене за клик, цене за Приложение, Стоимость утвержденного приложения, Стоимость лида, Стоимость финансирования, Фиксированный Плата за спонсорство / рекламу или их комбинацию.

3. Служба подписки aInfoChoice может также получать комиссию от поставщики продуктов для следующих видов деятельности:

- абонентская плата за предоставление данных; и

- фиксированная стоимость разработки, лицензирования и хостинга для использования финансовых калькуляторов, ключ информационные бюллетени и исследования.

4. Выдача лицензий. В некоторых случаях для лицензирования гонорар, наш финалисты и / или победители могут выбрать размещение логотипов наших наград в своих маркетинговых материалах и на их веб-сайт, чтобы продвигать качество продукта среди населения.

Все сборы оговариваются с учреждениями в индивидуальном порядке и могут варьироваться в зависимости от продукта и провайдеры.

Калькулятор сложных процентов | График и График

Как работает калькулятор сложных процентов

Пример использования

У брата Джо только что родился ребенок, Эмили.Джо решает, что он хотел бы создать сберегательную машину на имя Эмили, чтобы обеспечить вложить яйцо для нее, когда она подрастет. Он знает, как тяжело спасти накопил денег на депозит по ипотеке и хочет облегчить для Эмили, когда она доходит до того времени в своей жизни.

Джо находит долгосрочный сберегательный счет со ставкой 4,2% эффективная годовая процентная ставка (eAPR). Он решает вложить 1000 долларов в счет, чтобы открыть его, и настроить автоматический депозит в размере 50 долларов США. в месяц со своего обычного банковского счета.

Интересно, сколько это будет стоить, когда Эмили будет 30, он входит 1000 долларов в поле Основное, 50 долларов в поле «Ежемесячный депозит», 4.2 в поле% Ставка и 30 в поле Поле лет.

Результаты

Нажатие кнопки «Рассчитать» приносит результаты калькулятора экономии. Спустя 30 лет финальный баланс составит 39 484 доллара. Из них 18000 долларов — из 50 долларов в месяц. депозиты, которые он сделал.Оставшиеся 20 484 доллара — это проценты, которые накопленные на счете за годы.

Джо экспериментирует с основной суммой и ежемесячным депозитом, чтобы получить почувствуйте, как различные входные данные повлияют на результат. Он замечает что за такой длительный период это размер регулярного ежемесячного платежи, оказывающие наибольшее влияние на итоговый баланс.

Например, увеличение его ежемесячного взноса с 50 до 60 долларов. приводит к окончательному балансу на 7000 долларов больше, чем меньший 50 долларов вклад.Он решает, что может позволить себе дополнительные 10 долларов в месяц и решает увеличить свой ежемесячный депозит.

Он также отмечает, что процентная доля превышает сумму, которую он способствует. Если посмотреть на соотношение процентов и депозитов ( зеленая часть диаграммы по сравнению с желтой частью), он видит, что изначально интерес играет очень небольшую роль в росте. После 6 лет, его вклады составляют 4320 долларов, а выплаченные проценты — всего 869 долларов. Но со временем интерес растет.(12 * 20) = 4202,57

Таким образом, стоимость инвестиций в конце 20 лет будет 4202,57 долларов. Общая сумма полученных процентов находится путем вычитания основная сумма от окончательного значения, в данном случае:

4202,57–1000 = 3202,57 долл. США

Мобильные калькуляторы сложных процентов

Как рассчитывается сложный процент

Проценты «складываются» каждый раз, когда вы получаете проценты на свои деньги, и эти проценты добавляются к вашему счету.Например, если у вас есть 100 долларов в банке и вы зарабатываете 5% годовых, то через год ваш банк внесет на ваш счет дополнительные 5 долларов. Теперь у вас есть 105 долларов. По истечении следующего года у вас будет 105 долларов * 1,05 = 110,25 доллара, при этом вы заработаете 5% от 105 долларов, или 5,25 доллара. Естественно, если процентные ставки равны, вы бы предпочли счет, который пополняется чаще. Когда вы принимаете во внимание сложность, вы получаете то, что называется « APY » или «Годовая процентная доходность».Счет, который составляет ежегодно, будет иметь APY, равный его процентной ставке, но тот, который составляет более часто, будет иметь более высокий APY.

Самый простой способ рассчитать сложные проценты — это просто сделать это вручную. Если у вас есть начальная сумма:

Баланс = 100 $и прибавив 5%, вы получите:

Баланс = 100 долларов США + (100 * 0,05)Обобщая это, применение процентов просто Баланс = Баланс * (1 + процентная ставка).

То же самое, что:

Баланс = 100 долларов США * 1 + 100 долларов США * 0,05

= 100 долларов США * 1,05

Конечно, процентная ставка выражается годовой , поэтому, если мы хотим применять ее чаще, скажем, ежедневно, мы должны разделите его на долю прошедшего года.Ежедневная процентная ставка составляет всего 1/365 годового процента. показатель. Итак, каждый день мы будем делать Баланс = Баланс * (1 + процентная ставка / 365).

Но делать это 365 раз было бы утомительно. Чтобы упростить это, отметим, что мы просто делаем это умножение 365 раз в год. Мы могли бы выразить это как (1 + процентная ставка / 365) в степени 365. Таким образом, один год ежедневных сложных процентов равен:

Баланс = Баланс * (1 + процентная ставка / 365) 365 .И это все, что касается базовой рецептуры.Таким образом, ежедневная процентная ставка в размере 5% приведет к (1 + 0,05 / 365) 365 = 5,127% годовых. Калькулятор процентов

— рассчитайте простые и сложные проценты

Что такое простой процент?Ставка, по которой вы занимаете или ссужаете деньги, называется простой интерес. Если заемщик берет деньги у кредитора, дополнительная сумма в размере деньги возвращаются кредитору. Заемные деньги, которые дают на определенный период называется основным.Дополнительная сумма, которая выплачивается кредитору за использование денег, называется процентами.

Вы рассчитываете простые проценты, умножая основную сумму по количеству периодов и процентной ставке. Простой интерес делает не сложный, и вам не нужно платить проценты по процентам. В простые проценты, платеж применяется к процентам за месяц, а оставшаяся часть платежа уменьшит основную сумму.

Что такое сложный процент?Сложные проценты — это проценты по процентам.Проще говоря, начисление процентов к основной сумме кредита или депозита называется сложным процентом. Если у вас есть инвестиционный счет, вы зарабатываете деньги под ваши проценты. Заработанные вами проценты реинвестируются, вместо того, чтобы платить. Если вы погашаете ссуду, сложные проценты, вы платите проценты по процентам. если ты зарабатывайте сложные проценты на свои инвестиции, они растут без каких-либо дальнейшие депозиты. Вы можете увеличить депозиты, чтобы повысить эффективность сложных процентов.

Что такое простой калькулятор процентов?Простой калькулятор процентов — это служебный инструмент, который рассчитывает проценты по ссудам или сбережениям без начисления процентов. Вы можете рассчитать простые проценты на основную сумму за день, месяц или ежегодно. В калькуляторе простых процентов есть поле с формулами, где вы вводите основную сумму, годовую ставку и период в днях, месяцев или лет. Калькулятор отобразит проценты по кредиту или инвестиции.

Что такое калькулятор сложных процентов?Калькулятор сложных процентов — это симуляция, которая показывает, как инвестиции со временем растут. Вам понадобятся три части для расчета сложный процент, который представляет собой основную сумму, процентную ставку и время, на которое вкладываются деньги. Калькулятор сложных процентов состоит из окна формулы, в котором вы вводите частоту начисления сложных процентов, основная сумма, процентная ставка и период.Калькулятор покажет вам будущую стоимость ваших инвестиций.

Как работают простые калькуляторы процентов?Простой калькулятор процентов покажет начисленную сумму, которая включает как основную сумму, так и проценты. Простой интерес калькулятор работает по математической формуле:

А = P (1 + RT)

P = Основная сумма

R = Процентная ставка

t = Количество

лет

A = Общая начисленная сумма (как основная сумма, так и проценты)

Проценты = A — P.

Давайте разберемся, как работает простой калькулятор процентов с пример. нт

P = Основная сумма

n = Частота добавления

r = Скорость

проценты

t = количество истекших периодов времени

A = окончательная сумма

Например, вы внесли 10000 рупий в FD под процентную ставку.

6% на пять лет.4 * 5

A = 13 468 рупий.

Проценты = A — P = 13 468 — 10 000 = 3 468 рупий.

Как использовать простой калькулятор процентов ClearTax?Калькулятор простых процентов ClearTax показывает простой процент вы заработали на любых депозитах. Чтобы использовать простой интерес калькулятор:

- Вы должны выбрать вид процентов как простые проценты.

- Вы вводите основную сумму.

- Затем введите годовую процентную ставку.

- Вы должны выбрать продолжительность в днях, неделях, кварталах или годы.

- Калькулятор простых процентов ClearTax покажет вам простой проценты по депозиту.

Калькулятор сложных процентов ClearTax показывает состав проценты, заработанные вами по любым вкладам.

Для использования калькулятора сложных процентов:

- Вы должны ввести вид процентов как сложные проценты.

- Вы выбираете частоту начисления процентов: ежедневно, еженедельно, ежеквартально, раз в полгода или ежегодно.

- Вы должны ввести основную сумму.

- Затем вы выбираете процентную ставку и период в днях, неделях, месяцев, кварталов или лет.

- Калькулятор сложных процентов ClearTax покажет вам состав проценты по депозиту.

- Калькулятор простых процентов ClearTax показывает вам простой проценты по вашему депозиту за секунды.

- Вы можете сравнить простые процентные ставки со сложными процентные ставки и определить проценты, которые вы платите по любой ссуде.

- Калькулятор сложных процентов ClearTax прост в использовании и показывает сложные проценты по вкладам в секундах.

- Калькулятор помогает ставить и достигать финансовых целей. Вы попадаете в знать размер процентов, которые вы зарабатываете по вкладам.

- Вы можете использовать калькулятор для проверки нескольких сценариев. Ты должен настроить процентные ставки, продолжительность инвестиций и размер инвестиций сумма, чтобы сравнить доход от различных инвестиций.

- Почему Калькулятор сложных процентов ClearTax просит вас

выбрать частоту начисления процентов?

Калькулятор сложных процентов ClearTax просит вас заполнить частота начисления сложных процентов от ежедневного, еженедельного, ежемесячного, ежеквартально и другие варианты.Квартальные средства начисления проценты начисляются и выплачиваются каждые три месяца. В Калькулятор сложных процентов ClearTax хочет знать, как часто каждый год к вашим займам добавляются проценты.

- Удобен ли Калькулятор сложных процентов ClearTax?

Вы можете использовать Калькулятор сложных процентов ClearTax из комфорт вашего дома.