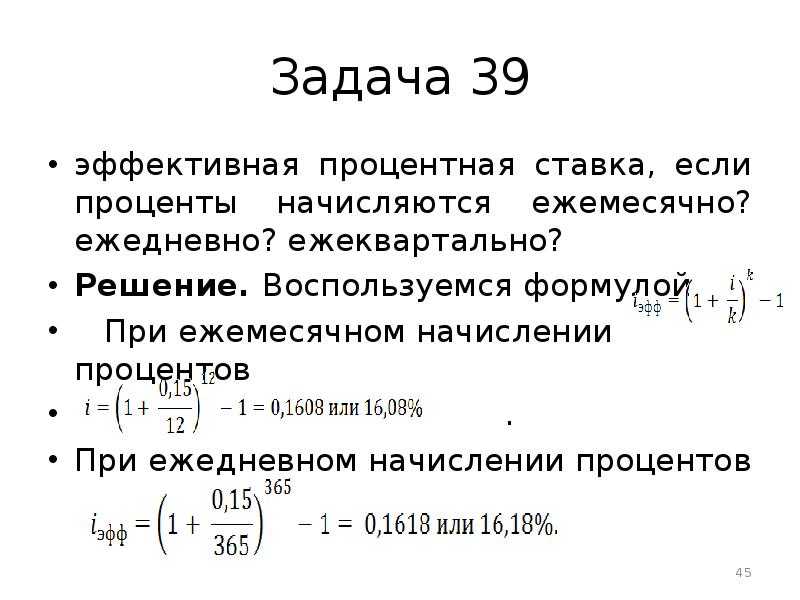

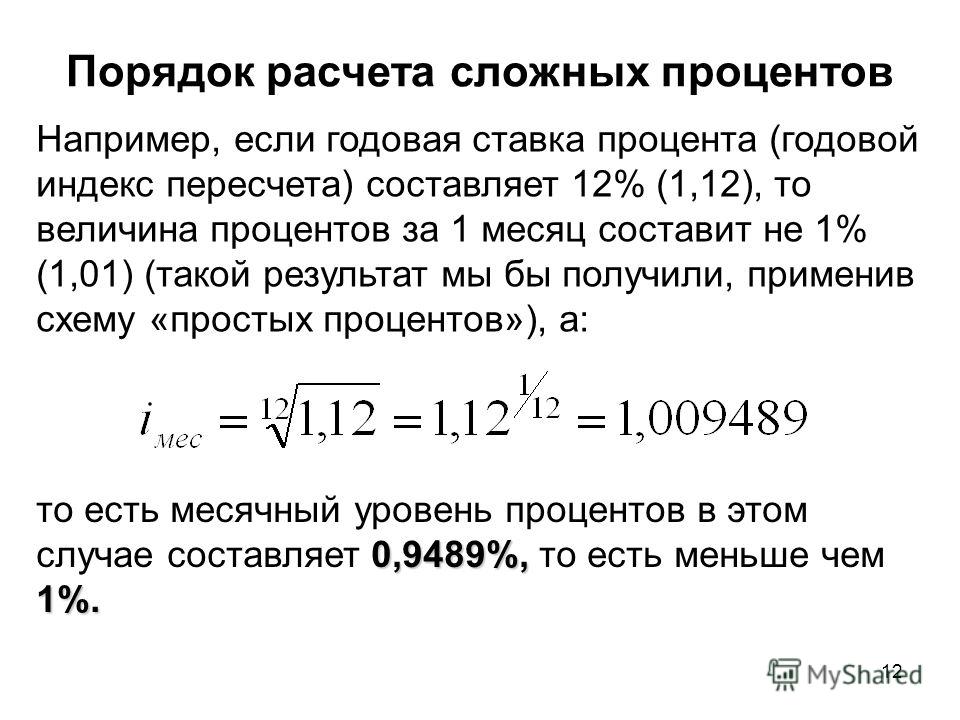

Как посчитать процент в банке по вкладу: Как рассчитать проценты по вкладу: формула и примеры

Вклады с высоким процентом для физических лиц в Локо-Банке

Вклады для физических лиц заставят ваши деньги работать и приносить стабильный доход. Банковский депозит — надёжное вложение с минимальным риском, которое даёт вам уверенность в завтрашнем дне. В Локо-Банке вы можете открыть счёт онлайн, без визита в офис, подписания бумажного договора и других формальностей.

Как рассчитать заработок по вкладу?

Чтобы определить сколько денег вы получите за год, просто умножьте сумму, которая находится на депозитном счету сейчас, на процент доходности. Помните о том, что 5% годовых в математике — это коэффициент 0,05, а 10% — 0,10. Процентные ставки по вкладам зависят от выбранных вами условий:

- максимальный доход приносят рублёвые депозиты, меньший — счета в долларах, евро и других иностранных валютах;

- срока, на который вы размещаете средства — высокий доход приносит длительное сотрудничество;

- предполагаемой суммы на счету;

- возможности пополнения, досрочного прекращения договора.

Локо-Банк помогает быстро рассчитать сумму дохода за год по вкладу с помощью калькулятора на сайте. Укажите размер первоначального взноса и срок возврата денежных средств, а затем выберите дополнительные условия. На странице отобразится список вкладов и ожидаемый размер дохода по каждому из них.

Как открыть вклад для физ. лиц в банке?

Сделать это просто — вам не нужно нести пачки наличных денег и подписывать десятки бумажек. Достаточно загрузить мобильное приложение Локо-Банка или зарегистрироваться в системе интернет-банкинга. Процесс займет пару минут — при необходимости с вами свяжется менеджер компании, который поможет пройти авторизацию и выбрать нужные услуги.

Открыть или пополнить вклад можно с помощью перевода средств с карты или счета открытого в банке. Когда вы внесёте первую сумму, деньги на депозит можно будет класть с карты или расчётного счёта. Если вам нужно внести наличные, вначале положите их на карточку в кассе банка или через терминал самообслуживания, а затем воспользуйтесь мобильным приложением или интернет банком.

Если вам нужна полная свобода в распоряжении личными средствами, вы можете открыть накопительный счёт. Это отличная альтернатива классическому депозиту — у него нет ограничений на пополнение и снятие средств. Проценты начисляются каждый месяц на остаток, сложившийся к 5 числу или следующему за ним рабочему дню. Накопительный счёт можно открыть в любом отделении Локо-Банка или в мобильном приложении.

Выгодные вклады для физлиц в Локо-Банке

Воспользовавшись нашим предложением, вы получаете такие преимущества:

- страхование денежных средств на счетах и вкладах;

- cроки от 100 дней до 1100 дней, высокие процентные ставки;

- возможность досрочного расторжения договора с сохранением полученных процентов;

- вклады в российских рублях;

- ежемесячную выплату процентов по вкладам в рублях;

- управление счётом и вкладами со смартфона;

- повышенные проценты при оформлении в мобильном приложении или интернет банке.

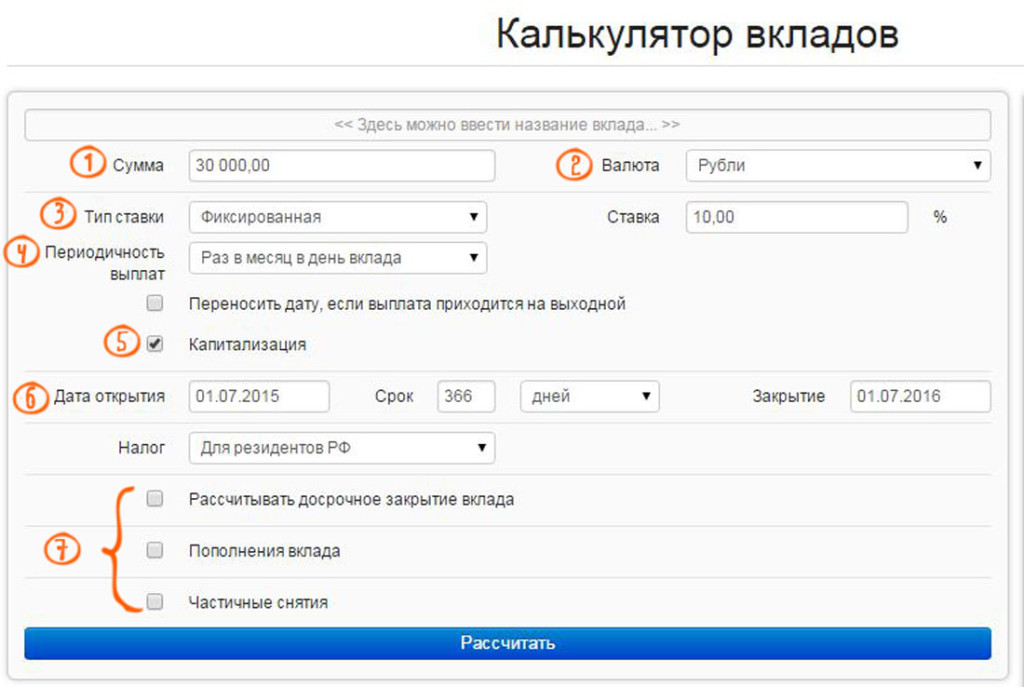

Калькулятор вкладов

- Главная

- О банке

- Политика по качеству АКИБ «Ипотека-банк»

- Комплаенс контроль

- Политика по качеству АКИБ «Ипотека-банк»

- Отдел по противодействию коррупции

- Политика по качеству АКИБ «Ипотека-банк»

- Отдел по противодействию коррупции

- Информация о менеджмента банка

- Карьера

- Система управления экологическими и социальными рисками АКИБ «Ипотека-банк»

- Банк в цифрах

- Лицензия банка

- Обращения банка

- Членство в организациях

- Банки-корреспонденты

- Коллегиальные органы банка

- Cтатьи о банке

- Электронное правительство

- Видеоматериалы

- Валютно-обменные пункты

- Филиалы

- Центры банковских услуг

- Денежные переводы

- Информация о менеджмента банка

- Карьера

- Система управления экологическими и социальными рисками АКИБ «Ипотека-банк»

- Банк в цифрах

- Лицензия банка

- Обращения банка

- Членство в организациях

- Банки-корреспонденты

- Коллегиальные органы банка

- Cтатьи о банке

- Электронное правительство

- Видеоматериалы

- Валютно-обменные пункты

- Филиалы

- Центры банковских услуг

- Денежные переводы

- Информация о менеджменте банка

- Карьера

- Система управления экологическими и социальными рисками АКИБ «Ипотека-банк»

- Банк в цифрах

- Лицензия банка

- Обращения банка

- Членство в организациях

- Банки-корреспонденты

- Коллегиальные органы банка

- Cтатьи о банке

- Электронное правительство

- Видеоматериалы

- Валютно-обменные пункты

- Филиалы

- Центры банковских услуг

- Денежные переводы

- Тендеры и конкурсы

- Тарифы банка

- Новости

- График приема граждан

- Контакты

Калькулятор вкладов

Калькулятор кредита

Онлайн заявка на кредитование

Онлайн заявка на открытие банковских карт

Подключить СМС оповещение на карту банка Хумо

Филиалы и мини-банки

Версия для слабовидящих

Звуковое сопровождение

Государственная символика

On-line консультант

Заказать звонок

Текст с ошибкой

Как рассчитать проценты по сберегательному счету — Forbes Advisor

Обновлено: 20 июля 2022 г. , 9:24

, 9:24

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Бесплатные деньги приходят не часто, но со сберегательным счетом они обычно приходят раз в месяц. Это потому, что банки платят вам проценты за хранение денег на сберегательном счете. Но сколько процентов можно заработать?

Хотя ответ зависит от вашего финансового учреждения и некоторых других факторов, знание того, как рассчитать проценты по сберегательному счету, может помочь вам оценить свои доходы, где бы вы ни решили сохранить свои деньги.

Что такое проценты?

Самый простой способ понять проценты — это рассматривать их как стоимость заимствования или ссуды денег. Вы платите проценты по автокредиту или ипотеке, когда берете кредит. Но когда вы кладете свои деньги на процентный сберегательный счет или счет денежного рынка, вы, по сути, одалживаете свои деньги банку.

Банк использует ваши деньги и выплачивает вам проценты. Он ссужает деньги, «одолженные» у вас, другим клиентам для автокредитов, личных кредитов и многого другого.

Хотя это может звучать как много кредитов и займов, вот что вам нужно помнить: когда вы кладете деньги на процентный счет, банк платит вам только за то, что вы выбрали его в качестве дома для своего гнездышка. яйцо.

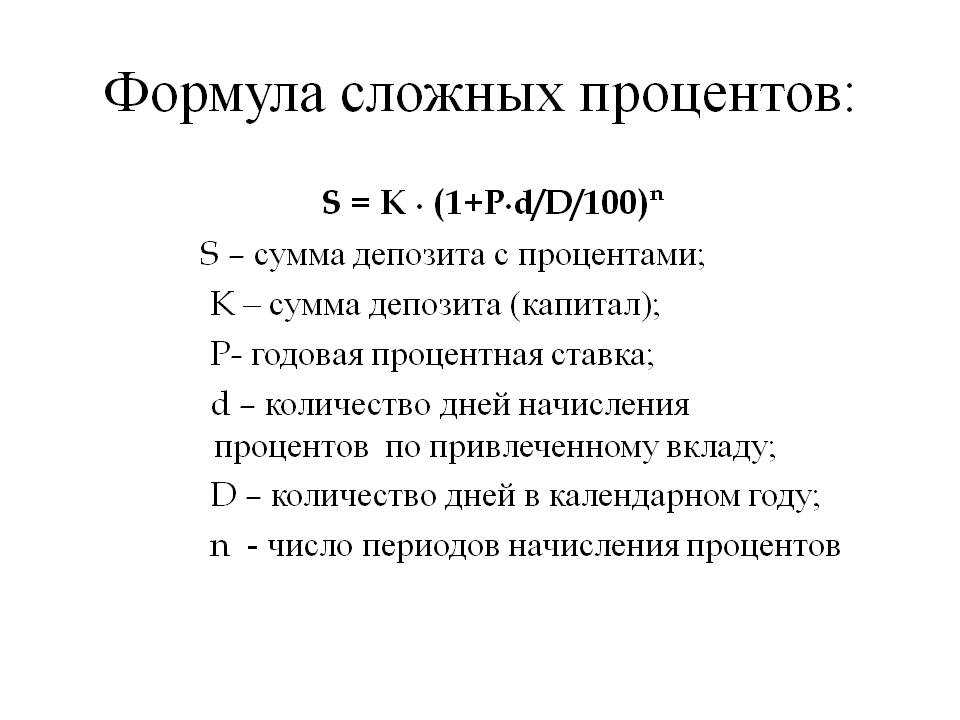

Простые и сложные проценты

Проценты обычно бывают двух видов: простые и сложные. Почти все сберегательные счета платят сложные проценты, но знание того, как рассчитать простые проценты, может помочь вам оценить свой потенциальный доход.

Простые проценты

Простые проценты — это сумма процентов, которую вы заработаете исключительно на основе вашего основного остатка — это общая стоимость депозитов на вашем счете. В сценарии с простыми процентами ваши депозиты будут приносить проценты, но проценты, которые вы заработаете, никогда не будут расти.

Например, если вы сделали единовременный вклад в размере 10 000 долларов США на сберегательный счет, который выплачивает простую процентную ставку в размере 2,00% годовых, вы будете зарабатывать фиксированные 200 долларов США каждый год, когда ваши 10 000 долларов США остаются на счете. Вы не получите никаких процентов на 200 долларов, которые вы собираете каждый год. Таким образом, через 10 лет ваш баланс составит 12 000 долларов.

Вы не получите никаких процентов на 200 долларов, которые вы собираете каждый год. Таким образом, через 10 лет ваш баланс составит 12 000 долларов.

Сложные проценты

Балансы, приносящие сложные проценты, могут расти быстрее, чем фонды, приносящие простые проценты. Вот почему Альберт Эйнштейн однажды объявил сложные проценты «восьмым чудом света».

Сложные проценты — это проценты, выплачиваемые на ваш основной остаток и любые ранее накопленные проценты. Другими словами, проценты начисляются на основную сумму вашего счета, а также на сами проценты.

Банки выплачивают проценты в зависимости от периода начисления сложных процентов по счету. Период начисления процентов — это просто то, как часто банк подсчитывает проценты, которые он вам должен. Проценты по сберегательному счету обычно начисляются ежедневно или ежемесячно и зачисляются на ваш счет ежемесячно.

Используя те же значения из приведенного выше примера, депозит в размере 10 000 долларов США с доходом 2,00%, который начисляется, будет начислять 2 214 долларов США в виде процентов в течение 10 лет, что в сумме составит 12 214 долларов США. Это разница в 214 долларов — в вашу пользу — стала возможной благодаря силе сложных процентов.

Это разница в 214 долларов — в вашу пользу — стала возможной благодаря силе сложных процентов.

Как рассчитать проценты по сберегательному счету

Вы можете использовать онлайн-калькулятор процентов по сберегательным счетам, чтобы рассчитать, сколько процентов вы заработаете. Если вы предпочитаете самостоятельную математику, используйте эту формулу для расчета простых процентов на сберегательный счет:

P x R x N = полученные проценты

P – основная сумма или ваш начальный баланс

R – процентная ставка (APY, выраженная в виде десятичной дроби)

N – количество периодов времени ( обычно выражается в годах)

Допустим, вы помещаете 10 000 долларов на сберегательный счет с процентной ставкой 1,50% годовых на один год:

10 000 долларов x 0,015 x 1 = 150 долларов процентов, полученных за год

: 9N] – P = Полученные проценты

Выполнение этой математики вручную может быть сложным, поэтому вы, вероятно, захотите придерживаться калькулятора.

Сколько процентов вы можете заработать на основе вашего баланса

Сколько «бесплатных денег» вы можете зарабатывать каждый год, просто вкладывая деньги в сбережения? Вот удобная диаграмма, которую вы можете использовать в качестве ориентира, с несколькими примерными процентными ставками.

Примечание. Приведенные ниже расчеты предполагают единовременный депозит без дополнительных депозитов в течение одного года. Показанные процентные ставки предназначены только для демонстрационных целей.

900 $ 900 Остаток 9000| 0,50 $ | 2,50 $ | 7,50 $ | |

| | 1 доллар США | 5,00 $ | 15,00 $ |

| Баланс в размере 2500 долларов США | 2,50 $ | 12,50 $ | 37,50 $ |

| Остаток 5000 долларов | 5,00 $ | 25,00 $ | 75,00 $ |

| Баланс в размере 10 000 долларов США | 25,00 $ | 50,00 $ | 150,00 $ |

Способы заработать больше процентов

Если вы хотите получать максимально возможную процентную ставку по своим сбережениям, вот несколько советов, которые помогут вам зарабатывать больше:

- Не ограничивайтесь своим текущим банком. Онлайн-сберегательные счета застрахованы FDIC точно так же, как сберегательные счета в любом традиционном банке, и они часто предлагают значительно более высокую доходность, чем обычные банки.

- Рассмотрим счет денежного рынка. В зависимости от банка счета денежного рынка могут предложить более высокую доходность, чем обычные сберегательные счета, если вы можете выполнить требования к минимальному депозиту.

- Исследуйте высокодоходные сберегательные счета. Хотя не каждый банк предлагает такой счет, высокодоходный сберегательный счет может быстро увеличить ваши процентные доходы.

- Спросите о возможностях повышения ставки. Ищите банки, которые предлагают более высокие процентные ставки по своим сберегательным счетам, когда вы достигаете определенных вех сбережений, таких как поддержание баланса в размере 1000 долларов США или более.

- Делайте регулярные депозиты. Постоянное пополнение вашего сберегательного счета со временем будет неуклонно увеличивать проценты, которые вы зарабатываете.

Онлайн-сберегательные счета застрахованы FDIC точно так же, как сберегательные счета в любом традиционном банке, и они часто предлагают значительно более высокую доходность, чем обычные банки.

Онлайн-сберегательные счета застрахованы FDIC точно так же, как сберегательные счета в любом традиционном банке, и они часто предлагают значительно более высокую доходность, чем обычные банки.

Bottom Line

Теперь вы знаете, как рассчитать проценты по сберегательному счету, а также узнать, как сложные проценты помогают увеличивать остаток ваших сбережений с течением времени. Не стесняйтесь делать покупки и сравнивать несколько банков, чтобы убедиться, что вы получаете наилучшую возможную ставку на основе вашего начального депозита. Поскольку банк будет платить вам за то, чтобы вы сэкономили деньги, вы также можете убедиться, что вы максимизируете свою выплату.

Найдите лучшие высокодоходные сберегательные счета октября 2022 года

Учить больше

Часто задаваемые вопросы (FAQ)

В безопасности ли мои деньги на онлайн-сберегательном счете?

Да. Онлайн-сберегательные счета застрахованы FDIC от банковских дефолтов на сумму до 250 000 долларов США на каждого вкладчика в каждом банке.

Какой смысл экономить, если APY ниже уровня инфляции?

Даже при низких процентных ставках и высокой инфляции наличие сбережений может защитить вас в случае чрезвычайной ситуации. Наличие наличных денег для оплаты непредвиденных расходов избавляет вас от необходимости использовать кредитные карты или использовать свои пенсионные сбережения.

Наличие наличных денег для оплаты непредвиденных расходов избавляет вас от необходимости использовать кредитные карты или использовать свои пенсионные сбережения.

Почему процентные ставки по онлайн-сберегательным счетам выше, чем в обычных банках?

Накладные расходы. Когда банку приходится платить за филиалы, кассиров и другие расходы, связанные с наличием физических офисов, это означает, что для выплаты процентов клиентам остается меньше денег.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Э. Наполетано — бывший зарегистрированный финансовый консультант, отмеченный наградами писатель и журналист.

Наполетано — бывший зарегистрированный финансовый консультант, отмеченный наградами писатель и журналист.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как банки рассчитывают проценты по сберегательным счетам и FD в Индии в 2022 году?

Сберегательный счет — наиболее широко используемый счет для хранения ваших сбережений. Гибкость вывода средств — вот что делает его наиболее предпочтительным счетом. А срочные вклады популярны с точки зрения доходности.

Но большинство из нас не знает, как рассчитываются проценты по этим счетам.

Давайте посмотрим, как банки рассчитывают проценты по сберегательным счетам и срочным вкладам, чтобы лучше понять доходность денег, хранящихся на сберегательных счетах.

Как банки рассчитывают проценты по сберегательному счету?

В соответствии с инструкциями, выпущенными Резервным банком Индии в 2010 году, проценты по сберегательным счетам рассчитываются на ежедневный непогашенный остаток. Это означает, что вы получаете проценты на банковский баланс, который у вас есть в конце каждого дня.

Формула для того же выглядит следующим образом:

Проценты по сберегательному счету = Дневной баланс*Процентная ставка* (Количество дней/365)

Давайте попробуем лучше понять это на примере.

Скажем, у г-на Анупама есть рупии. 100 000 на его счету в первый день. Он снимает рупий. 50 000 через 7 дней. А затем депозиты рупий. 30 000 на 14-й день. И после этого сделок нет. Предполагая, что процентная ставка составляет 4%, давайте посмотрим на проценты, которые он заработал за январь.

| Дата | Остаток на начало периода | Депозит | Выплата 6 9009 | |

1. 1.2018 1.2018 | 100,000 | – | – | 100,000 |

| 7.1.2018 | 100,000 | – | 50,000 | 50,000 |

| 14.1.2018 | 50,000 | 30 000 | — | 80 000 |

| 31.1.2018 | 80 000 | — | — | 80 000 | 15152 | WINGEED.0003 С 1.01.2018 по 6.01.2018 непогашенный остаток составил рупий. 100 000. Таким образом, проценты будут начисляться на руб. 100 000 за 7 дней, то есть 100 000*4/100*7/365= 76,71 С 7.01.2018 по 14.01.2018 непогашенный остаток составлял рупий. 50 000, на которые начисляются проценты за период 7 дней, 50 000*4/100*7/365= 38,35 80 000, из которых проценты за 18 дней составляют, 80 000 * 4/100 * 18/365 = 157,8 Таким образом, общая сумма процентов, полученных за январь, составит 76,71 + 38,35 + 157,8 = 272,87 Проценты, полученные за январь 03 |

| Outstanding Balance | No. of days of days | Interest Calculation | Interest earned | |

| 100,000 | 7 | 100,000*4/100*7/365= 76.71 | 76.71 | |

| 50,000 | 7 | 50,000*4/100*7/365= 38.35 | 38.35 | |

| 80,000 | 18 | 80,000*4/100*18/365= 157.8 | 157,8 | |

| Общая сумма полученных процентов | 272,87 | |||

Несмотря на то, что проценты рассчитываются на сумму ежедневного остатка, они зачисляются на ваш счет либо раз в полгода, либо ежеквартально в соответствии с политикой вашего банка.

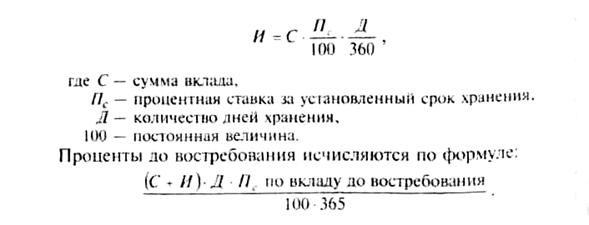

Расчет процентов по срочному депозиту и в случае досрочного снятия средств

По фиксированным депозитам обычно выплачиваются более высокие проценты, чем по сберегательному счету. Но это происходит с периодом блокировки. Если вы выходите до установленного срока, то при снятии взимается штраф, то есть вы получите сумму после вычета небольшого процента от нее, который обычно составляет от 0,5% до 1%.

Формула расчета процентов:

Проценты = Основная сумма * Процентная ставка

Давайте лучше разберемся на примере:

Мисс Аюши инвестировала рупий. 100 000 на срочный депозит сроком на 1 год с процентной ставкой 8% годовых. . Процентная ставка на 6 месяцев составляет 6%. Штраф за досрочное снятие средств составляет 0,5%.

Случай I: г-жа Аюши отказывается от участия через 1 год, т.е. при наступлении срока погашения.

Случай II: г-жа Аюши отказывается от участия через 6 месяцев, т. е. досрочно отказывается от участия

В первом случае, , когда г-жа Аюши завершает срок полномочий F.D., она заработает,

Проценты: 100,000*8%= 8000

Общая стоимость погашения: 100,000+8000= рупий. 1,08,000

Таким образом, по истечении 1 года г-жа Аюши получит рупий. 1 08 000

Во втором случае г-жа Аюши отказалась от участия до истечения 1 года пребывания в должности. Она сломала свой F.D. через 6 месяцев. В этом случае проценты будут начисляться иначе.

Она сломала свой F.D. через 6 месяцев. В этом случае проценты будут начисляться иначе.

Изначально, когда она вносила вклад, она обещала хранить вклад сроком на 1 год, за который банк предложил 8% годовых. Но теперь, когда она уходит раньше, банк выплатит ей пересмотренные проценты, применимые к 6-месячному фиксированному депозиту. В нашем случае это 6%.

Здесь следует отметить, что из-за досрочного снятия средств банк не будет платить ей проценты по ставке 8% в течение 6 месяцев. Он будет выплачивать ей проценты, применимые к шестимесячному сроку депозита.

Вместе с этим банк будет взимать и штраф за нарушение обещания, т.е. досрочное снятие средств, которое в нашем примере составляет 0,5%. Таким образом, эффективная процентная ставка, которую получит г-жа Аюши, составляет 6% — 0,5% = 5,5%.

Посмотрим расчет,

Проценты (6 месяцев): 100 000 * 5,5% = 5500

Стоимость досрочного погашения (6 месяцев): рупий. 1,05,500

1,05,500

Следовательно, при расчете доходности по срочному депозиту следует учитывать не только процентную ставку. Также важно спланировать и рассчитать влияние на общую доходность на тот случай, если вам потребуется разбить Фиксированный депозит для досрочного снятия.

Некоторые банки предлагают досрочное снятие средств без взимания штрафа. Но даже в этих случаях вам необходимо проверить эффективную процентную ставку, которую вы получите при досрочном снятии средств (так же, как в нашем примере, где из-за досрочного снятия процентная ставка была изменена с 8% до 6%).

TDS по процентам

TDS @ 10% требуется для вычета Банком процентов, полученных по срочным депозитам. Тем не менее, есть 2 исключения из одного и того же: —

- TDS не требуется вычитать из процентов, полученных на счете в сберегательном банке. 10 000. Этот лимит рупий. 10 000 за банк. Поэтому, если банк выплачивает проценты по срочному депозиту, превышающему рупий. 10 000 (суммарно для всех FD), затем они должны вычесть TDS @ 10%.