Как пользоваться расчетным счетом: Обязательно ли открывать расчетный счет ИП в 2020 году

По безналу — это как, формы безналичных расчетов, принципы построения, плюсы и минусы

Прежде чем начать пользоваться оплатой по безналу, нужно подробнее узнать, как это выполняется и какими актами регулируется.

Что это такое

Безналичный перевод представляет собой платеж, который осуществляется без использования наличных.

Оплата может осуществляться несколькими путями. За счет использования безнала организациям удается упростить свою деятельность.

Безнал может применяться для оплаты товара или услуг как компаниями, так и обычными людьми. Способ можно использовать как полную или частичную альтернативу наличным денежным средствам. Процедура оплаты таким способом проходит гораздо быстрее и проще, позволяя организациям ускорять оборачиваемость денежных средств.

Какие бывают формы

Существуют следующие формы оплаты безналом:

- платежные поручения

- чеки

- электронные деньги

- инкассовые поручения

- пластиковые карточки

- аккредитивы

Физлица чаще применяют карточки для оплаты, а также получения наличных. Юрлица нередко делают выбор в пользу платежных поручений.

Юрлица нередко делают выбор в пользу платежных поручений.

Регулировка расчетов

Безнал регулируется Гражданским кодексом, а также несколькими положениями, которые были приняты ЦБ. Оплата без использования наличных должна строго соответствовать всем требованиям, указанным в нормативно-правовых актах.

Посредством изучения положения о правилах выполнения переводов денежных средств можно узнать, каким образом пользоваться данным методом оплаты и какие выдвигаются требования к платежным документам.

О безналичных расчетах смотрите видео:

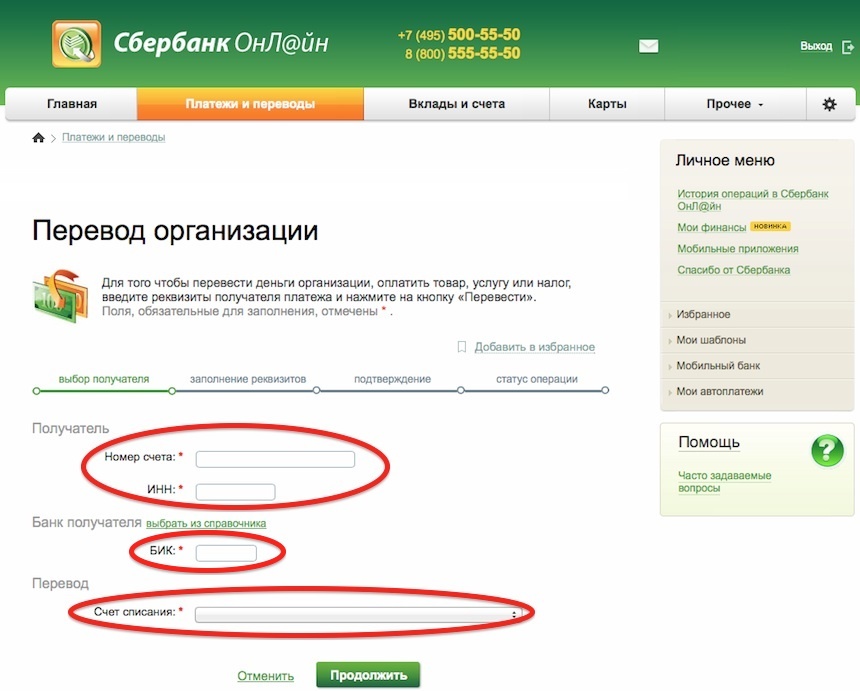

С использованием платежных поручений

При применении этого метода оплаты в банке создается счет. По мере необходимости создается бумага, именующаяся платежным поручением. В ней указывается, кому и какую сумму банк должен перевести. В итоге банковское учреждение после получения поручения выполняет необходимые действия, осуществляя перевод.

В итоге банковское учреждение после получения поручения выполняет необходимые действия, осуществляя перевод.

Этот способ применяется для расчета с поставщиками или подрядчиками, оплаты налогов и заработной платы сотрудникам. Банк принимает поручение, только если на счету имеется необходимая сумма.

Посредством аккредитива

Метод аккредитива часто применяется при оплатах за поставку товара и схожие услуги. Он представляет собой создание аккредитива стороной, которая будет оплачивать товар или услугу. Сам по себе аккредитив является поручением, которое банк должен провести, после того как плательщик подтвердит, что другая сторона выполнила свои обязательства перед ним, или продавец предоставит необходимые отчетные бумаги.

Стоит отметить, что аккредитив создается заранее как подтверждение, что плательщик способен осуществить оплату предоставляемой услуги или продукции. Способ пользуется большой популярностью, так как отличается высокой защищенностью. Без получения необходимой отчетности банк не выполнит перевод денег.

Посредством инкассовых поручений

Инкассо представляет собой метод списания денежных средств со счета плательщика без его согласия. Расчет таким способом осуществляется в случаях, когда получатель денежных средств выполнил свои обязательства перед другой стороной, но при этом не получил оплаты. Инкассовое поручение может быть предусмотрено договорным соглашением. Получатель предъявляет банку необходимые бумаги, подтверждающие выполнение обязательств. После этого выполняется перевод средств.

Понятие инкассо на видео:

С применением чековых книжек

Метод представляет собой расчет посредством выдачи специального чека. Чекополучатель в дальнейшем может обналичить чек в банке при условии, что на счету лица, выдавшего чек, имеется достаточное количестве денег. Пользоваться чеками способны как физические, так и юридические лица. Оплата посредством данного вида широко используется на Западе.

Пользоваться чеками способны как физические, так и юридические лица. Оплата посредством данного вида широко используется на Западе.

Списание денег осуществляется только после проверки подлинности чека и подтверждения личности.

С применением пластиковых карт

Пластиковые карты для расчета выдаются банковскими организациями, после чего держатель карточки может выполнять операции по оплате или получению наличных. Среди физических лиц популярностью пользуются дебетовые и кредитные карточки.

Любая оплата по карточке выполняется с учетом условий, которые предусмотрены договором между держателем и банком. В условиях отражаются возможности карты (можно ли платить по всему миру, есть ли процент при снятии наличных и т.д.).

Посредством перевода электронных денег

Еще один метод, который позволяет производить оплату, — использование электронных кошельков. Электронные переводы могут выполняться посредством использования сервисов электронных платежей или банковских организаций. Перевод осуществляется плательщиком посредством указания счета получателя. Метод отличается высокой скоростью и простотой в исполнении, но при этом низким уровнем безопасности. Электронными переводами чаще пользуются физлица или маленькие организации.

Перевод осуществляется плательщиком посредством указания счета получателя. Метод отличается высокой скоростью и простотой в исполнении, но при этом низким уровнем безопасности. Электронными переводами чаще пользуются физлица или маленькие организации.

Основные принципы построения расчетов

Существует ряд принципов, по которым должна быть построена оплата по безналу. Среди них выделяют:

- полную законность

- достаточность средств

- срочность платежа

- уведомление держателя счета перед списыванием средств

- выполнение всех операций исключительно по условиям договора

Все операции по безналу должны выполняться только в соответствии с текущими законодательными требованиями.

Чтобы операции выполнялись в соответствии с планами, на счету должно быть достаточно денег. Этого принципа нужно придерживаться при построении системы безналичного расчета.

Под срочностью платежа подразумевается выполнение переводов в оговоренные сроки. В договоре с банком указываются отдельные нюансы и сроки прохождения платежа.

В договоре с банком указываются отдельные нюансы и сроки прохождения платежа.

Придерживаясь основных принципов по безналичному расчету, организации удастся создать эффективный способ оплаты и получения денежных средств при взаимодействии с другими лицами.

Преимущества и недостатки

Организациям и физическим лицам, которые делают выбор в пользу данного вида оплаты, удается получить следующие преимущества:

- удобство проведения операции

- небольшая комиссия при переводе или ее полное отсутствие

- мгновенный перевод

- простой контроль над проведенными операциями

Конкретные преимущества зависят от формы оплаты. Для малых и крупных организаций использование данного способа позволяет экономить за счет снижения расходов на обслуживание.

Среди недостатков выделяют:

- сложности организации расчетно-платежной системы

- возможность возникновения сбоев и задержек в оплате (в зависимости от конкретного банка)

- возникновение рисков при осуществлении переводов

Денежные безналичные расчеты строго контролируются надзорными органами, поэтому при переходе на оплату по безналу необходимо готовиться к созданию подробной отчетности.

Самая распространенная форма

Среди юрлиц наибольшей популярностью пользуется расчет по безналу с использованием платежных поручений. При помощи этого метода компаниям удается производить огромное количество операций. По поручению выполняется расчет внутри организации. Также осуществляется оплата услуг, предоставленных другими компаниями или физлицами. В поручении, которое отправляется в банк, указывается подробная информация о получателе и сроке выполнения платежа.

Среди физлиц наиболее популярны пластиковые карты.

Наиболее защищенная форма

Для защиты плательщика от мошенничества или предоставления некачественных услуг может применяться оплата при помощи аккредитива. Этот метод считается затратным по времени, но при этом достаточно защищенным. Банком перевод денежных средств осуществляется только после получения подтверждения выполнения обговоренных обязательств между плательщиком и получателем.

Стоит отметить, что для оплаты методом аккредитива нужно создавать отдельный счет, даже если в том же банке уже имеется расчетный счет.

Налично-безналичный расчет

Под налично-безналичным расчетом подразумевается оплата при помощи чековой книжки. Этот метод позволяет организации или физлицу выдать чек, который в дальнейшем обналичивается чекополучателем. Таким образом, одна сторона осуществляет безналичную оплату, при этом другая получает наличные деньги.

Контроль средств

В организациях контроль над средствами осуществляется посредством использования книги расходов и доходов. Выполняется учет всех операций. Вести учет позволяют выписки. В зависимости от используемой формы оплаты по безналу применяются выписки по депозитам, аккредитивам и т.д.

Физлицам для контроля над средствами достаточно использовать выписки из банка. При применении электронных денег определенная статистика ведется самим банком или сервисом электронных платежей.

Правила учета

Чтобы пользоваться возможностью оплаты по безналу, требуется вести учет денежных средств на расчетном счете. Среди правил учета выделяют:

- регулярное получение выписок из банка

- правильное составление отечности бухгалтерией

- отдельный учет по всем имеющимся расчетным счетам компании

Для отражения сведений в отечности применяются выписки из банковских учреждений, денежные чеки, платежные поручения, инкассо.

Ответственность за нарушение

Ответственность за нарушение ведения учета лежит на уполномоченном сотруднике компании. Это может быть главный бухгалтер, руководитель организации или финансовый специалист.

За неправильное ведение учета или грубые нарушения назначается штраф. Используются НПА и КоАП для того, чтобы определить деяния, считающиеся правонарушениями со стороны ответственного лица.

Возврат средств

При использовании оплаты по безналу при определенных обстоятельствах осуществляется возврат средств. Возврат по безналу выполняется на банковский счет. Физические лица могут рассчитывать на возврат денег, если нарушены их права в соответствии с ЗЗПП. Возврат между двумя юрлицами осуществляется в соответствии с нормами, указанными в ГК.

Достаточно часто спор удается решить только в суде, если ранее не был заключен договор, регулирующий возврат денежных средств. Стоит отметить, что вернуть деньги за товар надлежащего качества крайне сложно. Рассчитывать на возврат можно, если другая сторона предоставила продукцию или услугу ненадлежащего качества или несоответствующую договоренностям.

Рассчитывать на возврат можно, если другая сторона предоставила продукцию или услугу ненадлежащего качества или несоответствующую договоренностям.

Как правильно выставить счет

Счет — бумага, выставляемая компанией, которая предоставляет товар или услугу.

Для ИП и ООО нет единого образца документа и определенного регламента. Несмотря на это, при выставлении счета необходимо, чтобы в нем отражалась следующая информация:

- данные сторон

- перечень и наименование товара или услуги

- цена за единицу

- итоговая сумма

- условия возврата товара

- реквизиты сторон

- способ оплаты

При создании бумаги желательно пользоваться проверенным образцом, чтобы не допустить ошибок.

Ошибки при составлении счета на оплату

Среди распространенных ошибок выделяют:

- отсутствие расшифровок подписей

- нарушение пятидневного срока выставления счета

- указание разных дат на экземплярах счета продавца и покупателя

При оплате по безналу итоговая сумма выставляется с учетом НДС. В счете на услугу или товар указываются точные реквизиты продавца, на который после выполнения обязательств перечисляется необходимая сумма денег.

В счете на услугу или товар указываются точные реквизиты продавца, на который после выполнения обязательств перечисляется необходимая сумма денег.

Использование безнала позволяет осуществлять и получать платежи без ограничений в короткие сроки. После изучения нормативных актов проблем с использованием и ведением отчетности по безналичной оплате в организации не возникнет.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

для чего нужен, обязательно ли, как его пополнить или снять деньги

Каждый индивидуальный предприниматель рано или поздно приходит к мысли о необходимости открытия на своё имя расчётного счёта, посредством которого он будет совершать все финансовые операции. Например, получать денежные средства от клиентов или рассчитываться с поставщиками. Как пополнить расчётный счёт или снять с него деньги? Какие нюансы необходимо знать и учитывать ИП?

Что такое расчётный счёт

Любой индивидуальный предприниматель может открыть на своё имя расчётный счёт, с помощью которого будут совершаться различные операции. Согласно действующему сейчас законодательству все крупные финансовые операции между предпринимателем, его покупателями и поставщиками должны производиться в безналичной форме.

Согласно действующему сейчас законодательству все крупные финансовые операции между предпринимателем, его покупателями и поставщиками должны производиться в безналичной форме.

Из этого следует, что расчётный счёт нужен предпринимателю для ведения текущей деятельности и уплаты налогов. По сути, наличие собственного счёта не является обязательным условием, однако этот факт повышает доверие к ИП и способствует улучшению его имиджа. Кроме того, многие организации работают исключительно по безналичному расчёту.

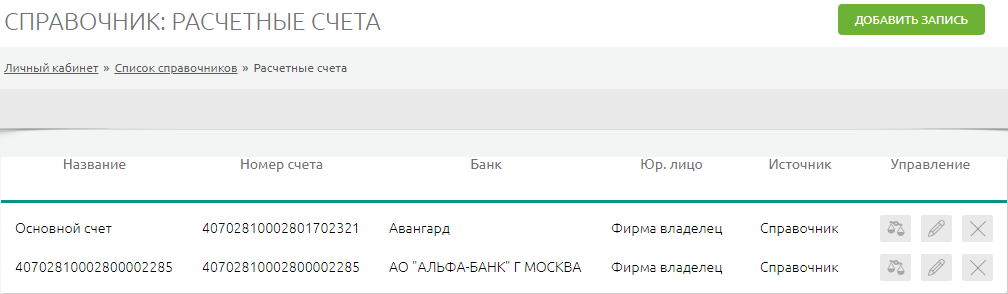

Сколько ИП может иметь расчётных счетов?

Законодательством на данный момент не предусмотрены ограничения в количестве расчётных счетов у индивидуального предпринимателя. Можно завести их столько, сколько необходимо для комфортного ведения бизнеса. Но об открытии или закрытии каждого из этих счетов предприниматель обязан предупредить налоговую службу.

Возможность ведения счетов дистанционным способом — обязательное условие большинства предпринимателей.

Интернет банк — удобная форма управления своим расчётным счётом

Как открыть расчётный счёт для ИП в 2017 году

Для открытия расчётного счёта предпринимателю достаточно подать соответствующее заявление в выбранную им кредитную организацию и собрать необходимый пакет документов. Итак, разберём всё по порядку.

Как выбрать банк?

Существуют определённые критерии выбора кредитной организации. Среди них:

- Стоимость обслуживания расчётного счёта за год. Может разниться в разных банках. Одни кредитные организации готовы предоставить более выгодные условия для предпринимателей, другие таких преференций гарантировать не могут.

- Надёжность, качество обслуживания. Для безопасности финансовых операций и сохранности денежных средств это довольно важный критерий.

- Срок прохождения платежей.

- Возможность работать со счётом дистанционно. В современном мире, где всё требуется делать быстро, это довольно важный критерий.

Какие нужны документы?

- Копия паспорта: основной разворот и страницы 4–5 с пропиской.

- Копия свидетельства о постановке на налоговый учёт (ИНН).

- Копия свидетельства о госрегистрации ИП.

- Лицензии, подтверждающие право предпринимателя заниматься лицензируемыми видами деятельности.

- КОПиП (карточка с образцами подписей и оттиска печати ИП).

- Доверенность и документы на третьих лиц, уполномоченных распоряжаться средствами на расчётном счёте ИП.

Обязательная карточка ОПиП

Банковская карточка с образцами подписей и оттиска печати (лицевая сторона)Видео: как открывать счёт в Сбербанке и работать с ним

Почему могут отказывать в открытии расчётного счёта?

Для этого существует несколько весомых причин. Чаще всего банк отказывает предпринимателю, если сотрудник усомнится в подлинности предъявленной доверенности для открытия счёта или других предоставленных документов. Поводом для отказа может послужить наличие ошибок и исправлений в бумагах.

Поводом для отказа может послужить наличие ошибок и исправлений в бумагах.

Как оформить закрытие счёта, какой пакет документов для этого нужен

Ниже представлен алгоритм действий, необходимый для закрытия расчётного счёта:

- собрать необходимый набор бумаг;

- выплатить все задолженности по кредитам;

- те средства, которые остались на счету, вывести на карту или забрать наличными;

- получить соответствующее уведомление, где будет говориться о закрытии расчётного счёта;

- отправить уведомление о закрытии этого счёта в кредитную организацию.

Чтобы оформить прекращение отношений с кредитной организацией, необходимо собрать пакет документов по следующему списку:

- соответствующее заявление для банка;

- выписка о тех финансах, которые могли остаться на счету;

- расчёт лимита ваших денежных операций;

- нотариально заверенная выписка из ЕГРИП.

Как сменить банк, нужно ли пояснять причину

Для того чтобы это сделать, необходимо придерживаться следующего алгоритма действий:

- Прежде всего необходимо подать соответствующий набор документов в тот банк, в котором собираетесь открыть новый расчётный счёт.

- Далее в течение десяти суток банк обязан отправить вам соответствующее уведомление.

- Затем необходимо закрыть старый счёт, взяв у банка соответствующую выписку.

Примите к сведению, что пояснять банку, почему вы хотите отказаться от его услуг, вовсе не обязательно. В то же время о смене расчётного счёта следует обязательно уведомить своих контрагентов, чтобы они по ошибке не перечислили денежные средства на уже закрытый счёт. В этом случае смена реквизитов пройдёт гладко и не отразится на бизнесе.

Как пользоваться собственным счётом

Существуют некоторые ключевые особенности, которые необходимо учитывать предпринимателю при работе со своим расчётным счётом. Важно понимать, что на этом счету бизнесмен имеет право хранить не только коммерческие, но и личные финансы. Данные средства считаются его личным имуществом, поэтому предприниматель имеет право снимать деньги или пополнять счёт в любой момент по своему усмотрению. Положить деньги на счёт или снять их оттуда может доверенное лицо ИП.

как открыть, пользоваться и закрыть

Наличие расчётного счёта в большинстве случаев является обязательным условием для современного бизнеса. Однако не все бизнесмены знают, как открыть расчётный счёт для ООО, внести на него деньги или снять их.

ЧТО ТАКОЕ РАСЧЁТНЫЙ СЧЁТ ООО

Расчётным называется денежный счёт в банке, позволяющих организации проводить разнообразые финансовые операции. Как правило, именно работа по расчётному счету является наиболее удобным форматом для многих компаний. Некоторые особо крупные фирмы сотрудничают со своими поставщиками или партнёрами только по безналичному формату. Сразу появляется закономерный вопрос — обязательно ли открывать ООО расчётный счёт, можно ли работать без него? Чисто законодательно это не является прямой обязанностью организации, но, как уже говорилось выше, на данный момент большинство серьёзных компаний обойтись без счёта в банке не могут.

Согласно действующему сейчас законодательству организация может иметь любое количество расчётных счетов, главное, чтобы об открытии каждого из них была своевременно извещена налоговая инспекция.

Расчётный счёт необходим любой современной компании для своевременных и оперативных платежей по заключённым контрактам

КАК ОТКРЫТЬ

Расчётный счёт можно открыть практически в любом банке, имеющем лицензию на расчётно-кассовое обслуживание юридических лиц. Основные критерии выбора банка — это надёжность, цена обслуживания и дополнительный сервис (наличие онлайн-банка, мобильных приложений, оповещений посредством SMS и так далее).

Для открытия счёта понадобятся следующие документы:

- соответствующее заявление по форме кредитной организации. Подписывается либо лично директором фирмы, либо уполномоченным должностным лицом. Обязательно должна присутствовать печать компании;

- заполненная анкета клиента;

- нотариальная доверенность и паспорт, если счёт открывает не сам директор лично;

- необходимо также приложить устав ООО и иные правоустанавливающие документы.

Специалисты банка собрать все необходимые документы и помогут правильно заполнить их

КТО ИМЕЕТ ПРАВО ОТКРЫТЬ РАСЧЁТНЫЙ СЧЁТ ООО

Как было упомянуто выше, открытием счёта должен заниматься либо генеральный директор лично, либо его доверенное лицо.

Об открытии счёта нужно уведомлять налоговый орган, который находится по месту регистрации организации. На сегодняшний день самостоятельно оповещать специалистов инспекции ФНС не нужно, теперь эту обязанность взяли на себя кредитные организации.

ПОЧЕМУ МОГУТ ОТКАЗАТЬ В ОТКРЫТИИ

Основные причины для отрицательного решения банка:

- не был предоставлен в полном объёме необходимый пакет документов;

- у лица, которое хочет открыть счёт, нет нотариально заверенной доверенности;

- реальное место нахождения организации не совпадает с её адресом регистрации;

- эта организация попала в так называемый чёрный список;

- выявится тот факт, что организация спонсирует терроризм или участвует в недобросовестных финансовых махинациях.

Отказ в открытии расчётного счёта — вынужденная мера, призванная защитить банк от недобросовестных клиентов

КАК ЗАКРЫТЬ

Алгоритм действий закрытия счёта по инициативе компании приведён ниже.

Уполномоченному лицу необходимо заполнить соответствующее заявление в банке на закрытие расчётного счёта. При этом не существует строгой формы подобного документа, у каждого банка она своя. Поэтому необходимо взять в кредитной организации образец заявления либо убедиться, что оно может писаться в произвольной форме.

Кроме этого, важно передать банку следующую информацию:

- реквизиты нового счёта в другом банке, куда можно перечислить остаток неиспользованных денежных средств;

- номер договора, подписанного первоначально с этим банком;

- причину, по которой вы желаете закрыть этот счёт;

- все неиспользованные номера чеков в чековой книжке.

Для быстрого закрытия счёта существует следующий алгоритм действий:

- Все средства, которые остаются на счету, необходимо снять в виде наличных или перевести на другой счёт.

- Необходимо отдать чековую книжку с неиспользованными чеками.

- После успешного закрытия счёта организация получит от банка соответствующее уведомление.

Причины закрытия счёта по инициативе банка:

- компания более двух лет не ведёт какую-либо коммерческую деятельность;

- баланс на расчётном счёте долгое время пребывает на нулевой отметке;

- по расчётному счёту более года не проводилось никаких финансовых операций.

В случае закрытия счёта банк сам уведомляет налоговые органы и высылает организации соответствующее извещение.

Руководитель компании имеет право в любой момент забрать свои деньги и закрыть расчётный счёт в банке

КАК ПОЛЬЗОВАТЬСЯ РАСЧЁТНЫМ СЧЁТОМ

Все операции, связанные с расчётным счётом, необходимо выполнять доверенному лицу через операциониста в банке. Кроме того, директор компании может выводить средства и на личный карточный счёт.

МОГУТ ЛИ ЕГО АРЕСТОВАТЬ

Арестовать расчётный счёт организации могут органы госвласти, поскольку в случае определённых нарушений субъектом ответственности является именно компания. Важно учитывать определённые нюансы отечественного законодательства.

Важно учитывать определённые нюансы отечественного законодательства.

При недостаточности для покрытия долгов другого имущества участника ООО на основании решения суда возможно обращение по требованию кредиторов взыскания на долю или часть доли участника общества в уставном капитале ООО (см. ст. 20 Закона об ООО).

Налоговые органы могут приостановить операции по расчётному счёту в случае непредставления в срок регламентированной отчётности. И также они вправе заблокировать на расчётном счёте денежные средства в сумме, достаточной для погашения неуплаченных налогов, пеней и штрафов.

Расчётный счёт — это денежный счёт в банке, который позволяет организации проводить любые финансовые операции. Многие фирмы работают со своими контрагентами только по безналичному расчёту. Счёт можно открыть практически в любом банке. Основные критерии выборакредитной организации — это надёжность, приемлемая цена обслуживания и удобный сервис.

Что нужно для открытия банковского счета?

У нас уже есть аккаунт?

- Управляйте своим банковским счетом

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в систему обслуживания участников Natwest

% PDF-1. 4

%

3087 0 объект

>

endobj

xref

3087 238

0000000016 00000 н.

0000006175 00000 п.

0000006338 00000 п.

0000013707 00000 п.

0000014310 00000 п.

0000014948 00000 н.

0000014987 00000 п.

0000015102 00000 п.

0000015631 00000 п.

0000016237 00000 п.

0000016857 00000 п.

0000017523 00000 п.

0000018877 00000 п.

0000019976 00000 п.

0000021124 00000 п.

0000022203 00000 п.

0000023324 00000 п.

0000024402 00000 п.

0000025552 00000 п.

0000027244 00000 п.

0000032739 00000 п.

0000422574 00000 н.

0000429298 00000 н.

0000465358 00000 п.

0000465399 00000 н.

0000465536 00000 н.

0000465667 00000 н.

0000465786 00000 н.

0000465935 00000 н.

0000466403 00000 н.

0000466731 00000 н.

0000466850 00000 н.

0000466999 00000 н.

0000467467 00000 н.

0000467791 00000 п.

0000467910 00000 н.

0000468059 00000 н.

0000468527 00000 н.

0000468849 00000 н.

0000468968 00000 н.

0000469117 00000 н.

0000469585 00000 н.

0000469908 00000 н.

0000470027 00000 н.

0000470176 00000 п.

0000470644 00000 п.

4

%

3087 0 объект

>

endobj

xref

3087 238

0000000016 00000 н.

0000006175 00000 п.

0000006338 00000 п.

0000013707 00000 п.

0000014310 00000 п.

0000014948 00000 н.

0000014987 00000 п.

0000015102 00000 п.

0000015631 00000 п.

0000016237 00000 п.

0000016857 00000 п.

0000017523 00000 п.

0000018877 00000 п.

0000019976 00000 п.

0000021124 00000 п.

0000022203 00000 п.

0000023324 00000 п.

0000024402 00000 п.

0000025552 00000 п.

0000027244 00000 п.

0000032739 00000 п.

0000422574 00000 н.

0000429298 00000 н.

0000465358 00000 п.

0000465399 00000 н.

0000465536 00000 н.

0000465667 00000 н.

0000465786 00000 н.

0000465935 00000 н.

0000466403 00000 н.

0000466731 00000 н.

0000466850 00000 н.

0000466999 00000 н.

0000467467 00000 н.

0000467791 00000 п.

0000467910 00000 н.

0000468059 00000 н.

0000468527 00000 н.

0000468849 00000 н.

0000468968 00000 н.

0000469117 00000 н.

0000469585 00000 н.

0000469908 00000 н.

0000470027 00000 н.

0000470176 00000 п.

0000470644 00000 п. 0000470963 00000 н.

0000471082 00000 н.

0000471231 00000 н.

0000471699 00000 н.

0000472016 00000 н.

0000472135 00000 н.

0000472284 00000 н.

0000472752 00000 н.

0000473069 00000 н.

0000473188 00000 п.

0000473337 00000 н.

0000473805 00000 н.

0000474121 00000 н.

0000474240 00000 н.

0000474389 00000 н.

0000474857 00000 н.

0000475174 00000 н.

0000475293 00000 н.

0000475442 00000 н.

0000475910 00000 н.

0000476225 00000 н.

0000476344 00000 н.

0000476493 00000 н.

0000476961 00000 н.

0000477274 00000 н.

0000477393 00000 п.

0000477542 00000 н.

0000478010 00000 н.

0000478334 00000 н.

0000478453 00000 н.

0000478602 00000 н.

0000479070 00000 н.

0000479384 00000 н.

0000479503 00000 н.

0000479652 00000 н.

0000480120 00000 н.

0000480434 00000 п.

0000480553 00000 п.

0000480702 00000 н.

0000481170 00000 н.

0000481483 00000 н.

0000481602 00000 н.

0000481751 00000 н.

0000482219 00000 н.

0000482532 00000 н.

0000482651 00000 н.

0000482800 00000 н.

0000483268 00000 н.

0000470963 00000 н.

0000471082 00000 н.

0000471231 00000 н.

0000471699 00000 н.

0000472016 00000 н.

0000472135 00000 н.

0000472284 00000 н.

0000472752 00000 н.

0000473069 00000 н.

0000473188 00000 п.

0000473337 00000 н.

0000473805 00000 н.

0000474121 00000 н.

0000474240 00000 н.

0000474389 00000 н.

0000474857 00000 н.

0000475174 00000 н.

0000475293 00000 н.

0000475442 00000 н.

0000475910 00000 н.

0000476225 00000 н.

0000476344 00000 н.

0000476493 00000 н.

0000476961 00000 н.

0000477274 00000 н.

0000477393 00000 п.

0000477542 00000 н.

0000478010 00000 н.

0000478334 00000 н.

0000478453 00000 н.

0000478602 00000 н.

0000479070 00000 н.

0000479384 00000 н.

0000479503 00000 н.

0000479652 00000 н.

0000480120 00000 н.

0000480434 00000 п.

0000480553 00000 п.

0000480702 00000 н.

0000481170 00000 н.

0000481483 00000 н.

0000481602 00000 н.

0000481751 00000 н.

0000482219 00000 н.

0000482532 00000 н.

0000482651 00000 н.

0000482800 00000 н.

0000483268 00000 н. 0000483579 00000 н.

0000483698 00000 н.

0000483847 00000 н.

0000484315 00000 н.

0000484626 00000 н.

0000484745 00000 н.

0000484894 00000 н.

0000485362 00000 н.

0000485672 00000 н.

0000485791 00000 н.

0000485940 00000 н.

0000486408 00000 н.

0000486717 00000 н.

0000486836 00000 н.

0000486985 00000 н.

0000487453 00000 н.

0000487763 00000 н.

0000487882 00000 н.

0000488031 00000 н.

0000488499 00000 н.

0000488809 00000 н.

0000488928 00000 н.

0000489077 00000 н.

0000489545 00000 н.

0000489864 00000 н.

0000489983 00000 н.

00004 00000 н.

0000490600 00000 н.

0000490908 00000 н.

0000491027 00000 н.

0000491176 00000 н.

0000491662 00000 н.

0000491973 00000 н.

0000492092 00000 н.

0000492241 00000 н.

0000492709 00000 н.

0000493018 00000 н.

0000493137 00000 н.

0000493286 00000 н.

0000493771 00000 н.

0000494079 00000 п.

0000494198 00000 п.

0000494347 00000 н.

0000494832 00000 н.

0000495138 00000 н.

0000495257 00000 н.

0000495406 00000 н.

0000495874 00000 н.

0000483579 00000 н.

0000483698 00000 н.

0000483847 00000 н.

0000484315 00000 н.

0000484626 00000 н.

0000484745 00000 н.

0000484894 00000 н.

0000485362 00000 н.

0000485672 00000 н.

0000485791 00000 н.

0000485940 00000 н.

0000486408 00000 н.

0000486717 00000 н.

0000486836 00000 н.

0000486985 00000 н.

0000487453 00000 н.

0000487763 00000 н.

0000487882 00000 н.

0000488031 00000 н.

0000488499 00000 н.

0000488809 00000 н.

0000488928 00000 н.

0000489077 00000 н.

0000489545 00000 н.

0000489864 00000 н.

0000489983 00000 н.

00004 00000 н.

0000490600 00000 н.

0000490908 00000 н.

0000491027 00000 н.

0000491176 00000 н.

0000491662 00000 н.

0000491973 00000 н.

0000492092 00000 н.

0000492241 00000 н.

0000492709 00000 н.

0000493018 00000 н.

0000493137 00000 н.

0000493286 00000 н.

0000493771 00000 н.

0000494079 00000 п.

0000494198 00000 п.

0000494347 00000 н.

0000494832 00000 н.

0000495138 00000 н.

0000495257 00000 н.

0000495406 00000 н.

0000495874 00000 н. 0000496180 00000 п.

0000496299 00000 н.

0000496448 00000 н.

0000496934 00000 н.

0000497239 00000 н.

0000497358 00000 н.

0000497507 00000 н.

0000497991 00000 н.

0000498297 00000 н.

0000498416 00000 н.

0000498565 00000 н.

0000499042 00000 н.

0000499348 00000 н.

0000499467 00000 н.

0000499616 00000 н.

0000500101 00000 п.

0000500405 00000 н.

0000500524 00000 н.

0000500673 00000 н.

0000501141 00000 н.

0000501465 00000 н.

0000501584 00000 н.

0000501733 00000 н.

0000502201 00000 н.

0000502505 00000 н.

0000502624 00000 н.

0000502773 00000 н.

0000503241 00000 н.

0000503542 00000 н.

0000503661 00000 н.

0000503810 00000 н.

0000504294 00000 н.

0000504597 00000 н.

0000504716 00000 н.

0000504865 00000 н.

0000505333 00000 н.

0000505637 00000 п.

0000505756 00000 н.

0000505905 00000 н.

0000506385 00000 н.

0000506688 00000 н.

0000506807 00000 н.

0000506956 00000 н.

0000507424 00000 н.

0000507723 00000 н.

0000507842 00000 н.

0000507991 00000 н.

0000508476 00000 н.

0000496180 00000 п.

0000496299 00000 н.

0000496448 00000 н.

0000496934 00000 н.

0000497239 00000 н.

0000497358 00000 н.

0000497507 00000 н.

0000497991 00000 н.

0000498297 00000 н.

0000498416 00000 н.

0000498565 00000 н.

0000499042 00000 н.

0000499348 00000 н.

0000499467 00000 н.

0000499616 00000 н.

0000500101 00000 п.

0000500405 00000 н.

0000500524 00000 н.

0000500673 00000 н.

0000501141 00000 н.

0000501465 00000 н.

0000501584 00000 н.

0000501733 00000 н.

0000502201 00000 н.

0000502505 00000 н.

0000502624 00000 н.

0000502773 00000 н.

0000503241 00000 н.

0000503542 00000 н.

0000503661 00000 н.

0000503810 00000 н.

0000504294 00000 н.

0000504597 00000 н.

0000504716 00000 н.

0000504865 00000 н.

0000505333 00000 н.

0000505637 00000 п.

0000505756 00000 н.

0000505905 00000 н.

0000506385 00000 н.

0000506688 00000 н.

0000506807 00000 н.

0000506956 00000 н.

0000507424 00000 н.

0000507723 00000 н.

0000507842 00000 н.

0000507991 00000 н.

0000508476 00000 н. 0000508775 00000 н.

0000508894 00000 н.

0000509043 00000 н.

0000509511 00000 н.

0000509802 00000 н.

0000509921 00000 н.

0000510070 00000 н.

0000510553 00000 п.

0000510844 00000 н.

0000510963 00000 н.

0000511112 00000 н.

0000511591 00000 н.

0000511885 00000 н.

0000512004 00000 н.

0000512153 00000 н.

0000512621 00000 н.

0000512945 00000 н.

0000513064 00000 н.

0000513213 00000 н.

0000513689 00000 н.

0000513982 00000 н.

0000514101 00000 п.

0000514250 00000 н.

0000514721 00000 н.

0000515015 00000 н.

0000515134 00000 н.

0000515283 00000 н.

0000515754 00000 н.

0000516039 00000 н.

0000516158 00000 н.

0000516307 00000 н.

0000516775 00000 н.

0000517100 00000 н.

0000517219 00000 н.

0000517368 00000 н.

0000517836 00000 н.

0000518153 00000 н.

0000518272 00000 н.

0000518421 00000 н.

0000518889 00000 н.

0000519212 00000 н.

0000519331 00000 п.

0000519480 00000 н.

0000519948 00000 н.

0000520272 00000 н.

0000520391 00000 н.

0000005940 00000 н.

0000005157 00000 н.

0000508775 00000 н.

0000508894 00000 н.

0000509043 00000 н.

0000509511 00000 н.

0000509802 00000 н.

0000509921 00000 н.

0000510070 00000 н.

0000510553 00000 п.

0000510844 00000 н.

0000510963 00000 н.

0000511112 00000 н.

0000511591 00000 н.

0000511885 00000 н.

0000512004 00000 н.

0000512153 00000 н.

0000512621 00000 н.

0000512945 00000 н.

0000513064 00000 н.

0000513213 00000 н.

0000513689 00000 н.

0000513982 00000 н.

0000514101 00000 п.

0000514250 00000 н.

0000514721 00000 н.

0000515015 00000 н.

0000515134 00000 н.

0000515283 00000 н.

0000515754 00000 н.

0000516039 00000 н.

0000516158 00000 н.

0000516307 00000 н.

0000516775 00000 н.

0000517100 00000 н.

0000517219 00000 н.

0000517368 00000 н.

0000517836 00000 н.

0000518153 00000 н.

0000518272 00000 н.

0000518421 00000 н.

0000518889 00000 н.

0000519212 00000 н.

0000519331 00000 п.

0000519480 00000 н.

0000519948 00000 н.

0000520272 00000 н.

0000520391 00000 н.

0000005940 00000 н.

0000005157 00000 н. трейлер

] / Назад 912326 / XRefStm 5940 >>

startxref

0

%% EOF

3324 0 объект

> поток

h ެ OHTAǿ3o {} * + YlK`P @ \, L ݬ) {PXJn, [uf ߿]} 4 g ~ | 7,

трейлер

] / Назад 912326 / XRefStm 5940 >>

startxref

0

%% EOF

3324 0 объект

> поток

h ެ OHTAǿ3o {} * + YlK`P @ \, L ݬ) {PXJn, [uf ߿]} 4 g ~ | 7,

Как обновить данные моей учетной записи

Кредитные карты Cash Back: Откройте для себя ® Cash Back, Gas & Restaurant Card, NHL ® Откройте для себя ®Travel Credit Card: Откройте для себя ® миль

Студенческие кредитные карты: Откройте для себя Студенческий ® Cash Back, Student Chrome Card

Защищенная кредитная карта: Откройте для себя ® Защищенная

Business Credit Card: Откройте для себя ® Business Card

Кредитные карты Cash Back

Начальная покупка APR составляет 0% на 14 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Начальный перевод баланса в годовом исчислении составляет 0% на 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 11,99% от переменной до 22,99% переменной, в зависимости от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет.

Начальный перевод баланса в годовом исчислении составляет 0% на 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 11,99% от переменной до 22,99% переменной, в зависимости от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Туристическая кредитная карта

Начальная покупка APR составляет 0% на 14 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Intro Balance Transfer APR : 10,99% на 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 11,99% варьируется до 22.99% переменная, в зависимости от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная ставка: если с вас начисляются проценты, размер комиссии будет не менее $ 0,50. Комиссия за аванс наличными: Либо 10 , либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная ставка: если с вас начисляются проценты, размер комиссии будет не менее $ 0,50. Комиссия за аванс наличными: Либо 10 , либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Студенческие кредитные карты

Начальная покупка APR составляет 0% на 6 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Intro Balance Transfer APR составляет 10,99% на 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 12,99% — 21,99% переменная, зависит от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом.

Intro Balance Transfer APR составляет 10,99% на 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 12,99% — 21,99% переменная, зависит от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Обеспеченная кредитная карта

22,99% стандартная переменная покупка годовых. Начальный перевод баланса в годовом исчислении составляет 10,99% за 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная ставка: Если с вас начисляются проценты, комиссия составит не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Кредитная карта для бизнеса

Начальная покупка APR составляет 0% на 12 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 12,99% от до 20,99% от переменной, в зависимости от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод баланса: 5% от суммы каждого перевода. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод баланса: 5% от суммы каждого перевода. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

NHL и NHL Shield являются зарегистрированными товарными знаками, а NHL.TV является товарным знаком Национальной хоккейной лиги. Товарные знаки НХЛ и НХЛ являются собственностью НХЛ и ее команд. © НХЛ 2020. Все права защищены.

Как изменить программу поощрения кредитных карт — Счет

Кредитные карты Cash Back: Откройте для себя ® Cash Back, Gas & Restaurant Card, NHL ® Откройте для себя ®Travel Credit Card: Откройте для себя ® миль

Студенческие кредитные карты: Откройте для себя Студенческий ® Cash Back, Student Chrome Card

Защищенная кредитная карта: Откройте для себя ® Защищенная

Business Credit Card: Откройте для себя ® Business Card

Кредитные карты Cash Back

Начальная покупка APR составляет 0% на 14 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Начальный перевод баланса в годовом исчислении составляет 0% на 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 11,99% от переменной до 22,99% переменной, в зависимости от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет.

Начальный перевод баланса в годовом исчислении составляет 0% на 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 11,99% от переменной до 22,99% переменной, в зависимости от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Туристическая кредитная карта

Начальная покупка APR составляет 0% на 14 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Intro Balance Transfer APR : 10,99% на 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 11,99% варьируется до 22.99% переменная, в зависимости от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная ставка: если с вас начисляются проценты, размер комиссии будет не менее $ 0,50. Комиссия за аванс наличными: Либо 10 , либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная ставка: если с вас начисляются проценты, размер комиссии будет не менее $ 0,50. Комиссия за аванс наличными: Либо 10 , либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Студенческие кредитные карты

Начальная покупка APR составляет 0% на 6 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Intro Balance Transfer APR составляет 10,99% на 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 12,99% — 21,99% переменная, зависит от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом.

Intro Balance Transfer APR составляет 10,99% на 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 12,99% — 21,99% переменная, зависит от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Обеспеченная кредитная карта

22,99% стандартная переменная покупка годовых. Начальный перевод баланса в годовом исчислении составляет 10,99% за 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная ставка: Если с вас начисляются проценты, комиссия составит не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Кредитная карта для бизнеса

Начальная покупка APR составляет 0% на 12 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 12,99% от до 20,99% от переменной, в зависимости от вашей кредитоспособности. Денежная процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод баланса: 5% от суммы каждого перевода. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод баланса: 5% от суммы каждого перевода. Годовой сбор: Нет. Тарифы с . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой ставкой на дату зачисления вашего платежа.

NHL и NHL Shield являются зарегистрированными товарными знаками, а NHL.TV является товарным знаком Национальной хоккейной лиги. Товарные знаки НХЛ и НХЛ являются собственностью НХЛ и ее команд. © НХЛ 2020. Все права защищены.

An Post — Как открыть расчетный счет | Деньги

Открыть текущий счет для почтовых платежей быстро и легко. Сделать это можно одним из двух способов:

Сделать это можно одним из двух способов:

Загрузите онлайн-форму заявки (PDF, 709 КБ), заполните ее и отправьте в местное почтовое отделение с необходимыми документами.

Позвоните в местное почтовое отделение, чтобы получить форму заявки, и верните заполненную форму с соответствующими документами.

Если вы хотите открыть совместный счет, оба клиента должны явиться в почтовое отделение для проверки личности.Использование нескольких учетных записей не допускается.

Начало работы

Приветственный пакет будет отправлен на ваш домашний адрес в течение пяти-семи рабочих дней после получения вашей заполненной формы заявки. В вашей упаковке будет:

Ваше приветственное письмо с вашими BIC и IBAN

Дебетовая карта текущего счета

Брошюра, объясняющая, как начать работу

Брошюра с подробной информацией о наших партнерах Moneyback

Копия Положений и условий (PDF, 2100 КБ)

Получив дебетовую карту, подпишите ее на обратной стороне и позвоните в отдел обслуживания клиентов по номеру 353 (1) 705 8000, чтобы активировать карту и получить свой PIN-код.

Затем вы можете зарегистрироваться, чтобы управлять своей картой в Интернете и загрузить бесплатное приложение для устройства iOS или Android.

Кто может открыть счет?

Для открытия счета вам должно быть не менее 16 лет. Некоторые ограничения на использование могут применяться к держателям карт младше 18 лет. Вы также должны проживать в Ирландской Республике и предоставить подтверждение своего имени и адреса.

Документы, подтверждающие имя, включают:

Ваш паспорт

Водительское удостоверение ЕС

Карта государственных услуг

Если вы используете карту государственных услуг, вам также необходимо предоставить подтверждение даты вашего рождения, например свидетельство о рождении.

Документы, подтверждающие адрес, должны быть выданы за последние шесть месяцев и могут включать:

.