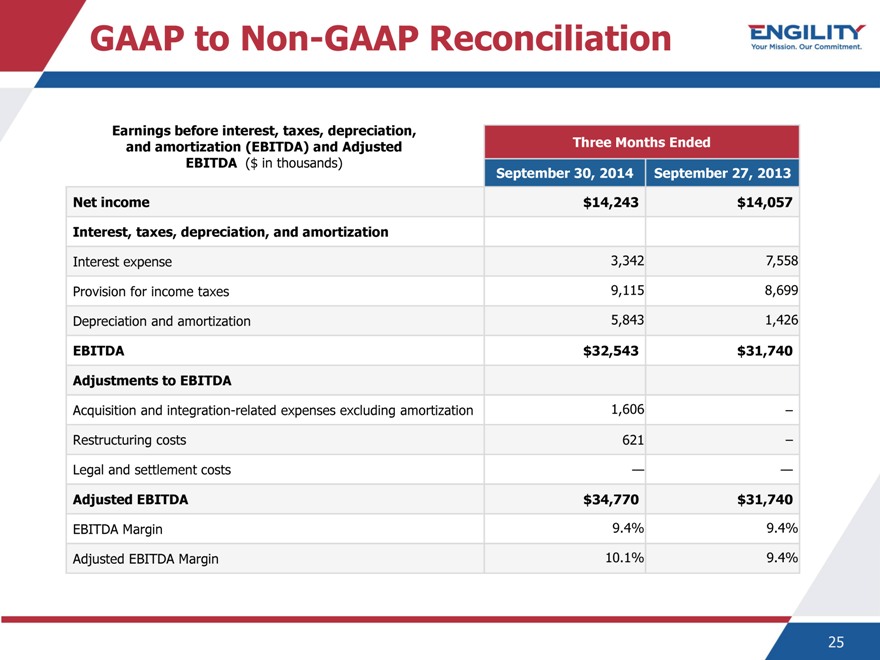

Ebit и ebitda что такое простым языком: Что такое EBITDA простыми словами и нужно ли это применять

Что такое EBITDA простыми словами и нужно ли это применять

В среде финансовых аналитиков очень часто можно встретить такой термин, как EBITDA. Что такое EBITDA простым языком? Этот термин является аббревиатурой от английских слов Earnings Before Interest, Taxes, Depreciation and Amortization.

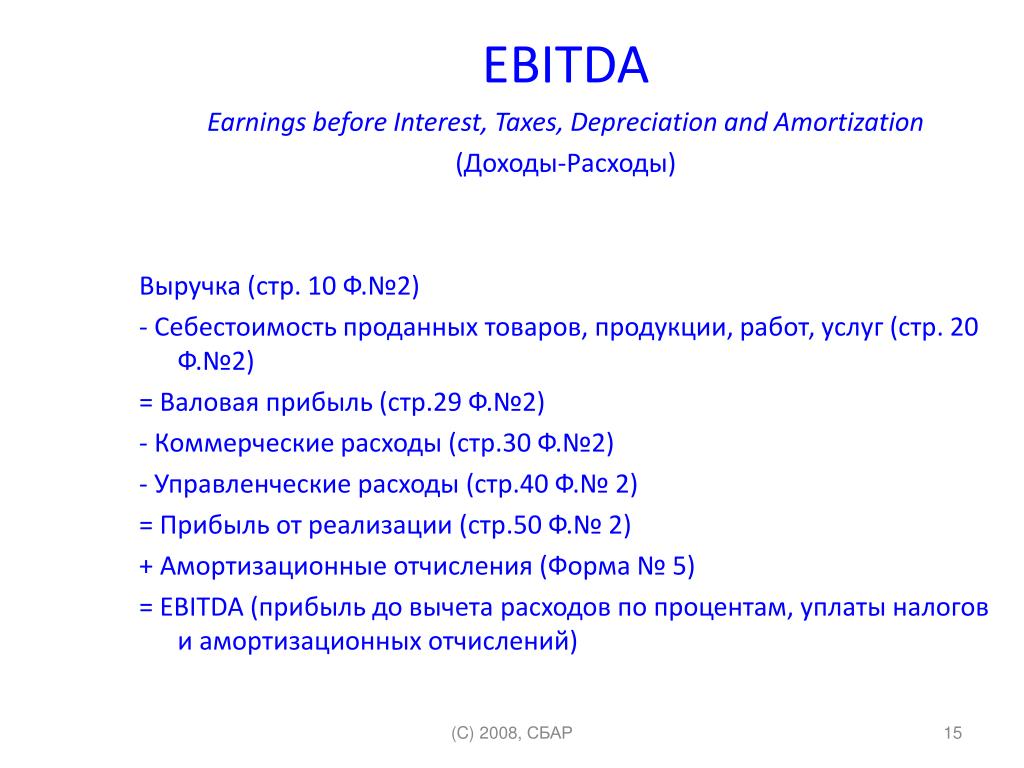

EBITDA – это прибыль до выплаты процентов, налогов, а также списания средств и амортизации. Показатель EBITDA присутствует в отчетах любых публичных компаний.

Показатель EBITDA – это достаточно популярный показатель, который может оцениваться инвесторами. Однако он несет в себе определенные угрозы, о которых говорит, в частности, Уоррен Баффет.

Как рассчитать и понять показатель EBITDA

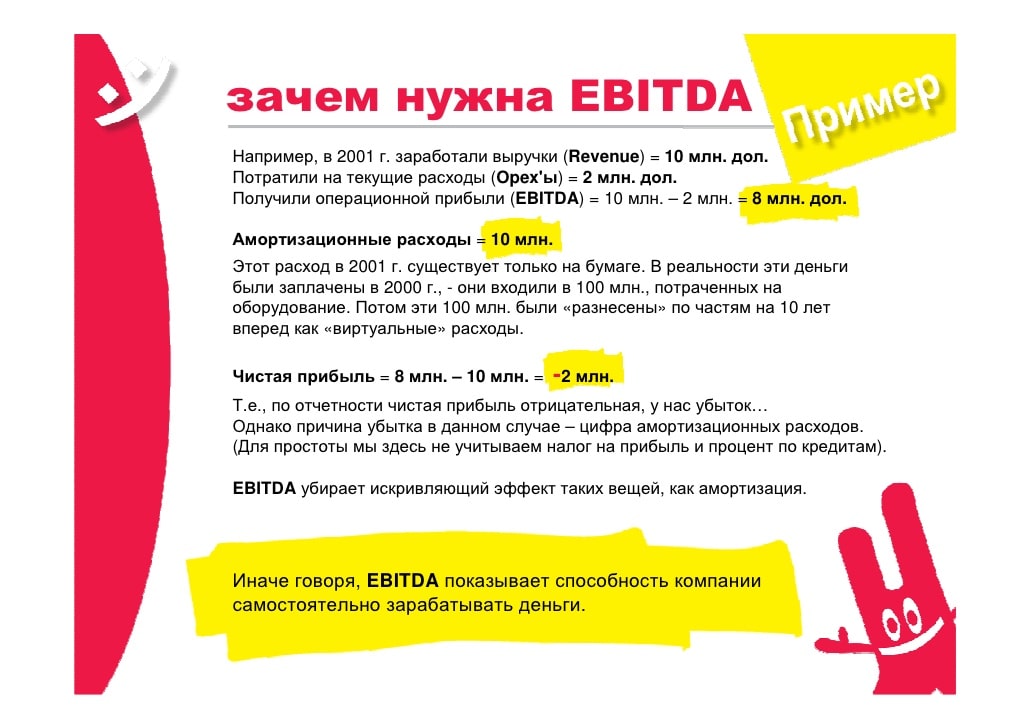

Одна из причин, по которой этот показатель пользуется популярностью – исключение амортизации из расчетов. Амортизация начисляется на стоимость основных средств в соответствии с нормами. К примеру, если стоимость легкового авто амортизируется и списывается в расход в течение трех лет, значит при цене в $60000, каждый год будет списываться по $20000.

Именно по этой причине Уоррен Баффетт так негативно относится к EBITDA. Он утверждает, что этот показатель не отражает объемы средств, затраченные на покупку активов. По его мнению, инвестиционная деятельность компании не раскрывается в EBITDA. И это действительно большой минус. Со временем оборудование будет устаревать и терять в цене. Необходимо заблаговременно заботиться о том, чтобы у компании было достаточно средств на обновление, ремонт или модернизацию.

- Фактически, если мы не принимаем в расчет амортизацию, мы отрицаем необходимость замены или ремонта оборудования в будущем. Причем есть немало примеров того, как целые компании банкротились только потому, что их руководители показывали результаты, опираясь на показатель EBITDA.

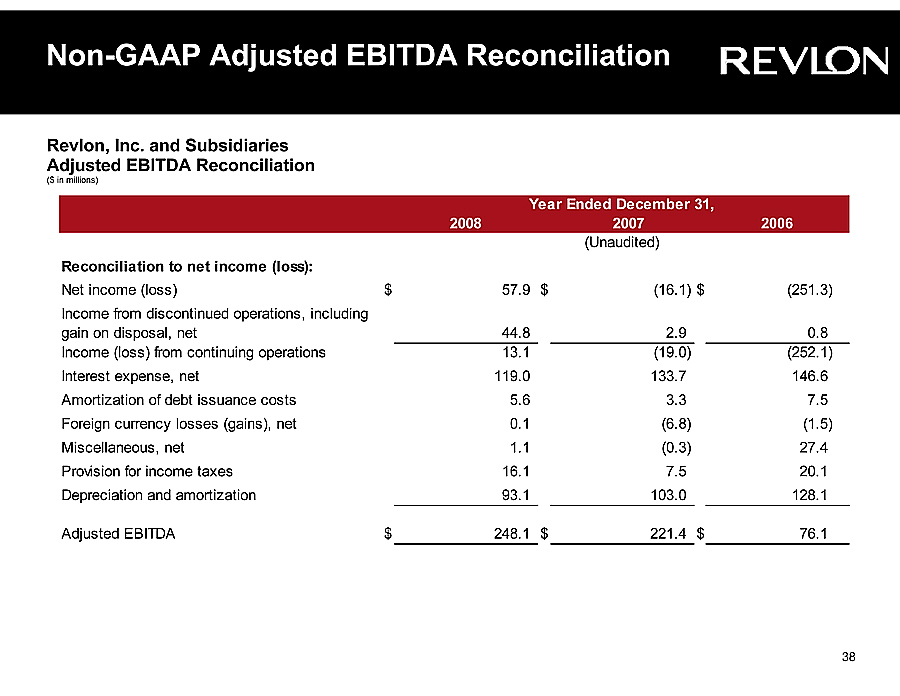

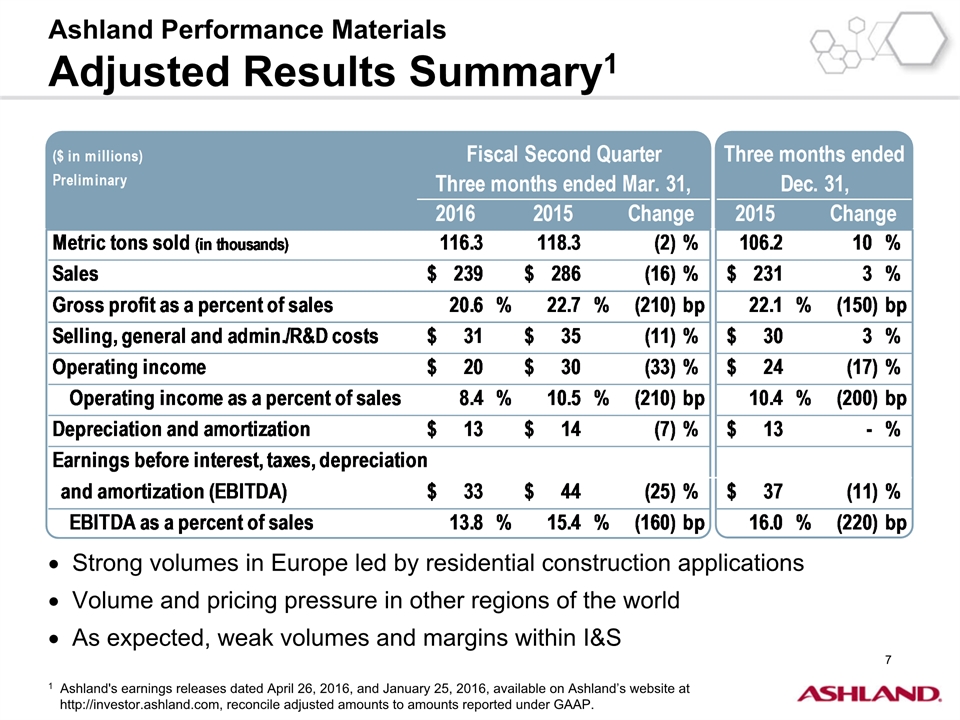

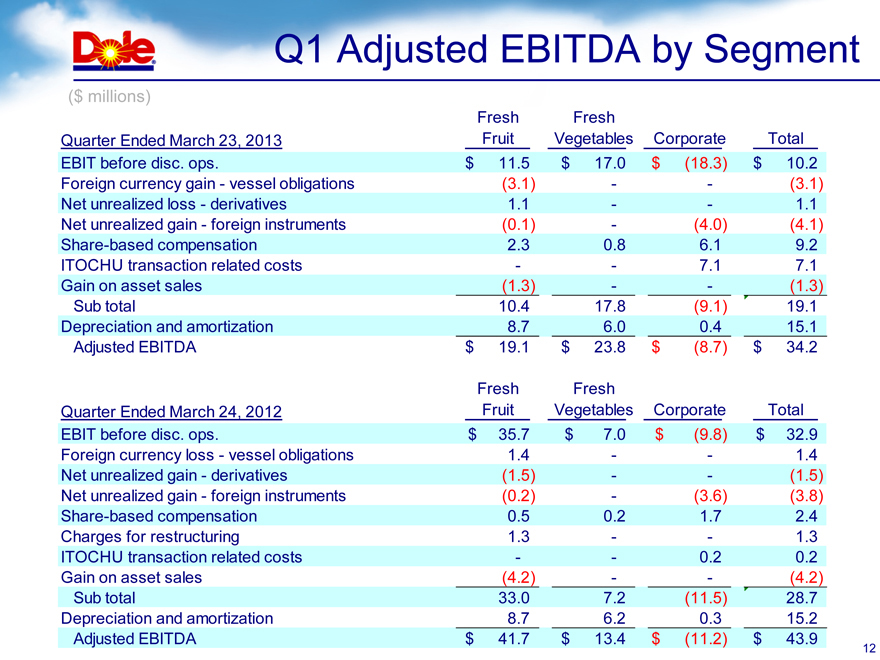

Например, ниже перед вами показатель EBITDA компании Boeing (NYSE:BA):

Далее – показатели по кварталам и сравнение с показателями главных конкурентов авиастроения в США:

Как видно, Boeing лидирует.

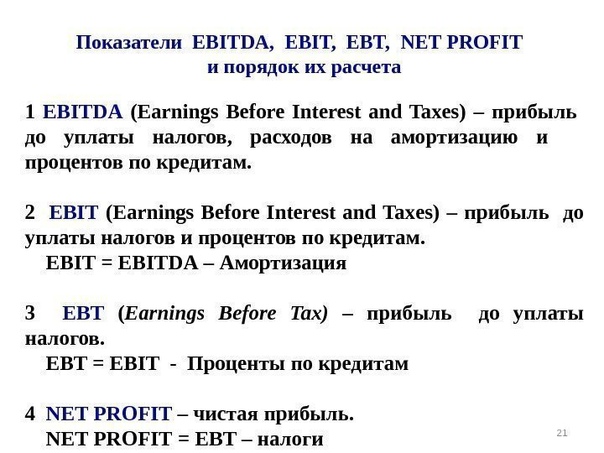

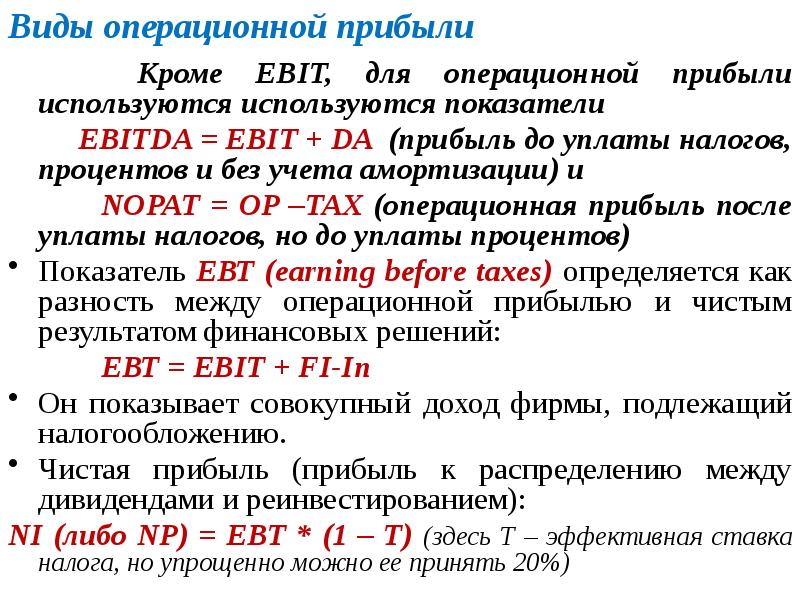

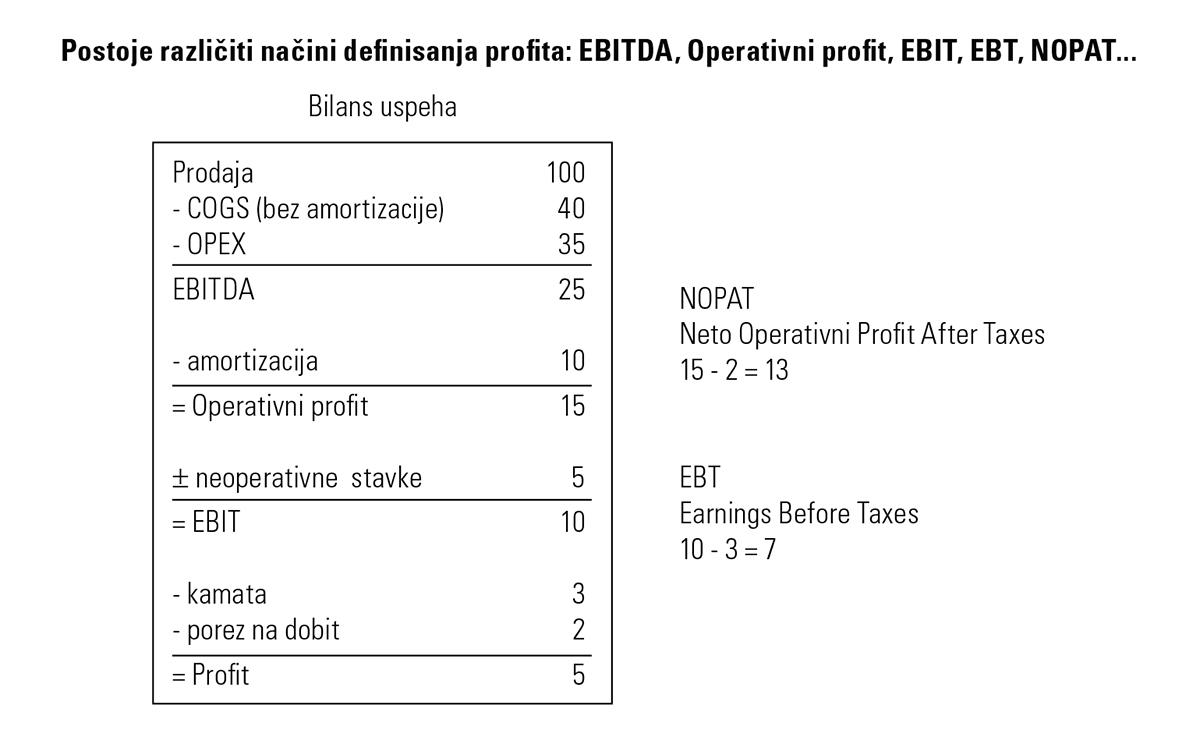

Иногда перед EBITDA вы можете встретить EBT (Earnings Before Taxes) и EBIT (Earnings Before Interest, Taxes)

- EBT – это прибыль компании до уплаты налогов

- EBIT – это прибыль до уплаты налогов и процентов

Получается, что если к EBIT добавить амортизацию и различные списания средств, получится EBITDA.

В целом все три показателя созданы для международной оценки компании, и многие рейтинговые компании придают EBITDA большее значение, чем другим показателям.

- Во-первых, в разных странах разные системы и проценты налогообложения

- Во-вторых, различия в кредитных системах и величине процентах

- В третьих, разные системы учета амортизации и, в целом, количество оборудования у компании

Кто использует EBITDA

Кому выгодно использовать такой показатель, как EBITDA? Прежде всего компаниям с большими затратами, которые списывают активы в течение длительного периода времени. Для компании с большими авансовыми затратами показатель EBITDA стал возможностью сделать их бизнес более заманчивым.

Для компании с большими авансовыми затратами показатель EBITDA стал возможностью сделать их бизнес более заманчивым.

- Фактически, с помощью EBITDA происходит сокрытие затрат. Но с другой стороны, если бы инвесторы смотрели на бизнес с точки зрения реального денежного потока, он был бы уже не таким привлекательным. По мнению некоторых экспертов, этот показатель ведет к краху.

Но несмотря на все предупреждения, инвесторы зачастую прибегают именно к этому показателю в оценке компании. И причина кроется в том, что с помощью EBITDA можно определить, сможет ли компания в будущем позволить себе реинвестировать средства, развивать свой бизнес и обслуживать свои долговые обязательства.

Помимо этого, с помощью сравнительной оценки можно определить положение компании в ее отрасли. Основная задача такой оценки заключается в том, чтобы определить стоимость бизнеса на основе рыночной стоимости похожих компаний. В сравнительной оценке используются два основных компонента – определение рыночной стоимости и нахождение компании для сравнения.

Компании, которые работают в одной и той же сфере, могут отличаться друг от друга такими показателями, как потенциал роста, возможные риски и денежные потоки. Поэтому необходимо как-то смягчить эти показатели, чтобы провести сопоставление нескольких фирм. Для чего это делается? Для того, чтобы оценить компанию, к примеру, для будущих инвестиций на рынке акций.

Насколько важна EBITDA

Показатель EBITDA отлично подходит для анализа различных компаний в одной отрасли. Он не показывает систему налогообложения компании и не отражает долговую нагрузку на предприятие, но может показать объем прибыли, как показатель популярности компании в секторе, как потенциал.

К примеру, есть 2 компании, которые выставляют показатели в 60 млн и 10 млн. Если посмотреть на прибыль в процентах, то вторая компания может приносить больший процент, но первая компания демонстрирует популярность и объемы продаж / услуг, которые продаются в 6 раз больше.

Как мы уже отмечали выше, при расчетах во внимание не принимаются амортизационные расходы, поэтому если перед инвестором стоит задача провести анализ компании на долгосрочную перспективу, использовать этот показатель не стоит.Перед тем, как инвестировать в акции компании на основе новых планов руководства, сравните показатель EBITDA и убедитесь что у компании есть перспективы, подкрепленные цифрами, а не только словом.

Существует много мнений относительно этого показателя, Международные стандарты финансовой отчётности (IFRS), а также правила ведения бухгалтерского учёта США (US GAAP) выступают против учета этого показателя. Собственно, EBITDA не входит в бухгалтерию.

Разносторонние мнения говорят о том, что показатель финансовой отчетности

Что такое EBITDA (простым языком) и Как это помогает инвесторам

EBITDA компаний простыми словами, это маркер того, насколько успешна основная деятельность. Также полученное число показывает в состоянии ли бизнес обслуживать долги.

Знать методику расчета и смысл этого термина должны знать и экономисты, и инвесторы – это пригодится при оценке акций, в которые планируются вложения.

Что такое EBITDA простыми словами

Аббревиатура сформировалась от английского Earnings before interest, taxes, depreciation and amortization.

EBITDA – это прибыль компании до того, как она уменьшится на величину амортизации, налогов и прочих отчислений.

EBITDA простыми словами – это показатель того, чего удается добиться компании в результате основной своей деятельности. Это более адекватная база для анализа по сравнению, например, с чистой прибылью и прочими финансовыми показателями.

Что касается истории, то впервые показатель EBITDA начал рассчитываться в 1980-х годах. Тогда была популярна схема Leveraged Buyouts. Нужен был некий критерий, который бы позволил оценить принесет ли такая покупка выгоду.

Тогда была популярна схема Leveraged Buyouts. Нужен был некий критерий, который бы позволил оценить принесет ли такая покупка выгоду.

При этой схеме приобретаемый бизнес потенциальные покупатели не рассматривают как инвестицию на 10-20 лет. В их глазах это скорее набор активов, которые можно выгодно перепродать, погасить займы и остаться в плюсе. EBITDA дает понимание стоит ли делать такую покупку.

Со временем эту методику не забыли. В отчетности этот показатель компании не приводят, но экономисты и инвесторы пользуются им часто. При этом ни в IFRS (международные стандарты финотчетности), ни в US GAAP (правила ведения бухучета в США) процедура расчета этого показателя не указана как обязательная.

Что показывает EBITDA компании

Если разобраться в том, что такое EBITDA простым языком, то это оценка эффективности работы в приоритетном для компании направлении.

Если соотнести результат с долговой нагрузкой, получим представление о том, достаточно ли финансов для обслуживания долга, уплаты налогов, покрытия амортизации. То есть получаем еще и анализ кредитоспособности.

То есть получаем еще и анализ кредитоспособности.

Для наглядности сделаем небольшое сравнение (показатели вымышлены):

На первый взгляд лучше выглядит вариант В. Амортизация у нее существенно меньше, постоянные расходы почти втрое ниже, чем у конкурента.

Неплохо оптимизировано налогообложение, ничего не тратится на обслуживание долга. Рентабельность в этом примере рассчитывалась по чистой прибыли (она соотносилась с выручкой).

Теперь посчитаем рентабельность, но уже с учетом EBITDA. Вспомним определение термина – из расчета нужно убрать амортизацию, расходы на налоги, сохранив лишь постоянные и переменные расходы.

Таблица примет следующий вид:

Здесь рентабельность рассчитывалась уже по EBITDA, и ситуация изменилась кардинально. Предпочтительнее выглядит уже компания А.

Это говорит о том, что именно компания А имеет большие шансы справиться с долговой и налоговой нагрузкой. Взглянув на переменные расходы становится ясно почему это происходит.

У компании В 1,5 раза выше переменные расходы, это может объясняться, например, неэффективной работой с расходными материалами. То есть компания В менее эффективно работает в своей сфере.

Опираясь на этот простой анализ для инвестора предпочтительнее выглядит компания А. Это не значит, что конкурент разориться или не принесет доход, но большая надежность у кандидата с максимальной рентабельностью по EBITDA.

EBIT и EBITDA

Эти показатели связаны, нужно понимать разницу между ними. EBIT рассматривается как промежуточный финансовый показатель, показывает величину прибыли до того как из нее вычтут амортизацию. По сути это EBITDA без учета амортизации. Считается неплохим результатом, если EBIT хотя бы выше нуля.

Для оценки реальных денежных потоков применяется именно EBITDA, а не EBIT. Исключение из расчета амортизации не позволяет EBIT дать реальную информацию о денежных потоках. Может оказаться так, что EBIT положительный, но после добавления расходов получаем отрицательный показатель.

Если бизнес сравнивается по EBIT, предпочтение отдавайте тем вариантам, у кого расчет дал большее число.

EBITDA и операционная маржа

Эти показатели роднит то, что они характеризуют рентабельность компании, но смысл показателей несколько разнится.

Под маржей операционной прибыли понимается тот процент выручки, который остается если ввести в расчет все сопутствующие расходы при производстве товара и его себестоимость. В числителе дроби операционная прибыль, а в знаменателе – доход.

Прибыль компании используется в расчетах в обоих случаях, но эти показатели нельзя приравнивать друг к другу. EBITDA рассчитывается для понимания общей эффективности компании, покроют ли заработанные деньги все статьи расходов.

Операционная маржа – это скорее база для сокращения переменных затрат. В ее расчете участвуют все переменные затраты (даже расходы на маркетологов, зарплаты персонала и прочие категории).

Как рассчитать EBITDA

Не существует единственно верной методики расчета этого показателя. Расчет EBITDA может проводиться 2 путями:

Расчет EBITDA может проводиться 2 путями:

- сверху-вниз;

- снизу-вверх.

На каждом методе остановимся подробнее.

Спускаемся сверху-вниз

Это простейший способ, формула расчета:

EBITDA = Depreciation and amortization + Operating income (loss)

В профильной литературе при такой методике расчета иногда используют термин OIBDA, подчеркивая значимость операционной прибыли в расчетах.

Из преимуществ этого подхода отметим простоту и надежность расчетов. Практически невозможно подтасовать отчетность.

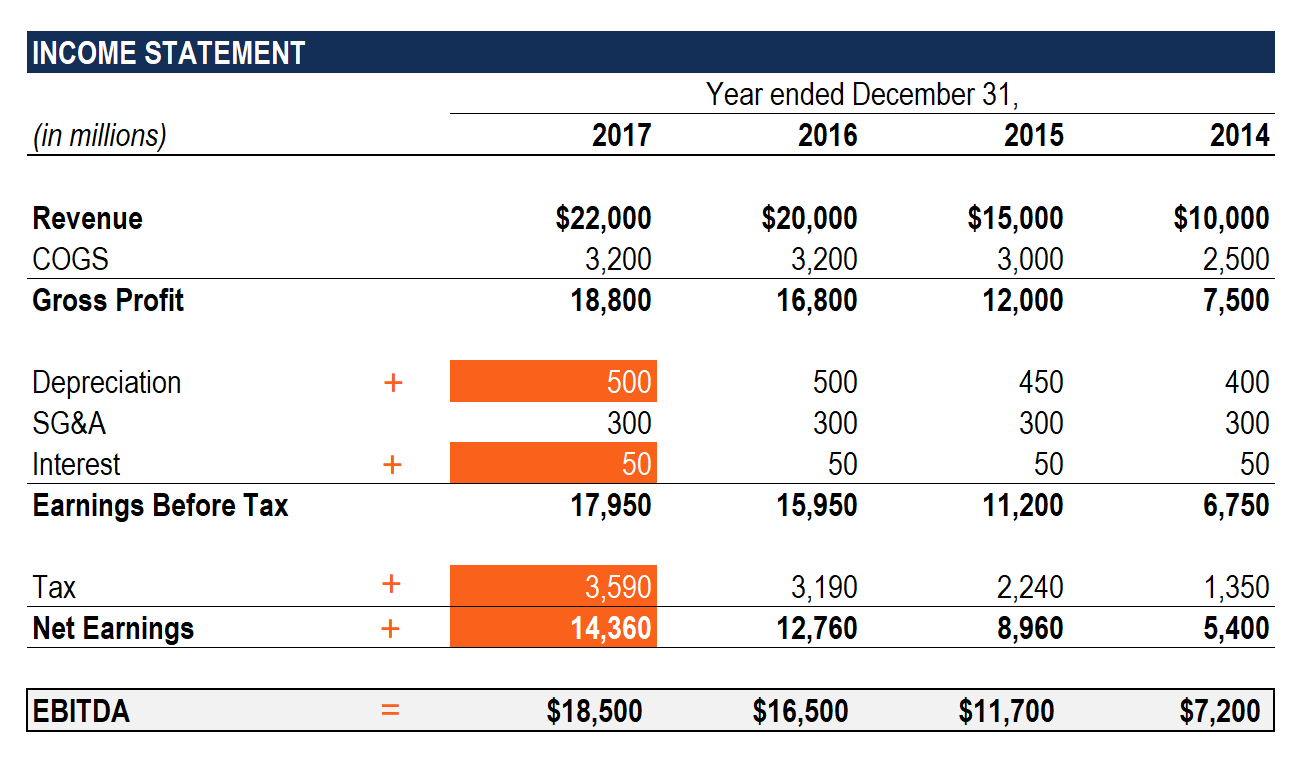

В нашем примере воспользуемся отчетностью компании J.C. Penney Company Inc. Расчет ведется по итогам первых 9 месяцев 2019 г. Из всего отчета нас интересуют строки Depreciation and amortization (амортизация) и Operating income (операционная прибыль).

Из таблицы выше амортизация равна $415 млн., а операционный убыток– $110 млн. EBITDA оказывается равной $305 млн.

Расчет снизу-вверх

Диаметрально противоположный метод, движемся снизу-вверх и последовательно прибавляем к чистой прибыли налоги, амортизацию и прочие элементы. Что касается того, как рассчитать EBITDA, то формула примет вид

Что касается того, как рассчитать EBITDA, то формула примет вид

EBITDA = Net profit + Interest + Taxes + Depreciation and amortization

В соответствии с отчетностью EBITDA = 415 + 220 – 295 + 5 = $345 млн.

Разница по сравнению с расчетом по 1 методу составляет 11,48%. Это довольно много, такая разница возникает не из-за погрешности расчетов. Это может происходить из-за того, что второй метод захватывает в расчет некоторые одноразовые статьи расходов, искажая реальное значение EBITDA.

В нашем примере из полученных $345 млн. нужно вычесть доход в рамках статьи Other components of net periodic pension cost/(income) ($39 млн.) и добавить сумму в $1 млн. по статье (Gain)/loss on extinguishment of debt.

После коррекции получаем значение EBITDA в 345 – 39 + 1 = $307 млн. По сравнению с расчетом по первому методу расхождение составило всего 0,66% – это достаточная точность расчетов.

Отчетность можно брать либо на сайтах компаний (в примере выше отчеты выкладываются прямо на сайте компании JCPenney). Та же информация находится и на информационно-аналитических порталах, таких как macrotrends.net.

Та же информация находится и на информационно-аналитических порталах, таких как macrotrends.net.

Что касается того, как считать EBITDA, то если вы инвестор и хотите просто сравнить компании по эффективности их работы, то лучше выбирать первый метод. Результаты практически совпадают по обеим методикам, а расчет по 1-му методу на порядок проще, результат не нужно корректировать, учитывать разные статьи расходов.

Зачем EBITDA инвестору

Ни чистый долг, ни прибыль, ни совокупный объем инвестиций, ни прочие финпоказатели не дают реальную картину происходящего с компанией. ТОП менеджеры могут влиять на статистику. Если рассматривать компании по их капитализации, объему долгов и прочим единичным финпоказателям, то рискуете не увидеть общую картину.

EBITDA показывает следующее:

- Как эффективно работает компания в своем секторе, работает она лучше или хуже, чем конкуренты;

- Есть ли у нее пространство для маневра, достаточно ли она зарабатывает для обслуживания долга, выплат налогов, справится ли с амортизацией;

- Приносит ли бизнес доход.

Даже без расчетов различных коэффициентов EBITDA на основе этого индикатора можно выбрать самые перспективные для вложений компании. Для инвестора это основное – ему нужно понять куда можно вложить деньги с максимальной надежностью.

Исследуем компании с разной EBITDA и рентабельностью по этому показателю. Для упрощения задачи в примере воспользуемся готовыми данными.

В таблице ниже – основные показатели, рассчитанные по EBITDA для крупных игроков, работающих в телекоммуникационной сфере.

| Компания | EV/EBITDA | Рентабельность по EBITDA | Долг/EBITDA |

|---|---|---|---|

| Мегафон | 5,6 | 37,0% | 2,4 |

| МТС | 4,2 | 46,0% | 1,3 |

| МГТС | 12,0 | 51,0% | 0,0 |

| Центральный телеграф | 1,7 | 52,0% | -1,5 |

| Ростелеком | 4,3 | 32,0% | 1,9 |

| Таттелеком | 3,2 | 28,0% | 1,0 |

Теперь оценим графики акций соответствующих компаний. На рисунке ниже показаны значения рентабельности в процентах.

На рисунке ниже показаны значения рентабельности в процентах.

Как видите, максимальный рост наблюдался по компаниям с максимальной рентабельностью по EBITDA. Есть вероятность, что и в будущем картина не изменится и эти бумаги дадут неплохой доход. Что касается текущего падения, то оно объясняется фактором коронавируса, страдает фондовый рынок в целом.

При этом есть и небольшие несоответствия. Так, Ростелеком при рентабельности в 32% рос меньше, чем бумаги Таттелекома с рентабельностью в 28%. Также выделяется Мегафон со слабым ростом и неплохой рентабельностью.

Этот пример показывает, что даже если отсеивать компании по рентабельности на основе EBITDA, то можно отсеять слабые с точки зрения потенциальной прибыли бумаги. По тем, которые останутся, есть вероятность слабого роста или даже просадки, но вероятность этого невелика.

Преимущества и недостатки EBITDA

Начнем с преимуществ, к ним отнесем:

- Это универсальный показатель, использующийся и инвесторами, и экономистами. Его эффективность проверена десятилетиями, он не показывает бесполезную информацию;

- Увидеть реальную картину могут мешать особенности местного налогообложения, размер привлеченных инвестиций, структура капитала в целом. EBITDA отбрасывает все лишнее и показывает основное, по этому показателю можно выбрать действительно наиболее эффективную компанию;

- Четкую оценку возможности компании справиться с долговой нагрузкой;

- Сложность манипуляции. У руководства бизнеса нет возможности подтасовывать отчетность. Даже если в отчете завысить, например, амортизацию, то это снизит чистую прибыль. Напомним – значение EBITDA получаем как сумму этих величин, то есть результат останется неизменным.

Его эффективность проверена десятилетиями, он не показывает бесполезную информацию;

Его эффективность проверена десятилетиями, он не показывает бесполезную информацию;Но этот показатель неидеален, из недостатков выделить стоит:

- Не учитываются ситуации, когда бизнес в больших долгах и их приходится обслуживать;

- Не учитывается потребность в инвестициях. У кого больше основных средств тот и будет выгоднее выглядеть по EBITDA;

- Может меняться база для расчета этого индикатора. Расчет EBITDA по балансу не регламентирован нигде, поэтому пространство для маневра со стороны тех, кто готовит статистику, все же остается.

EBITDA дает информацию по данным на текущий момент. Не позволяет заглядывать в будущее, но дает четкий ответ на то, какая из компаний лучше работает в своей сфере.

Модификации показателя EBITDA

Мультипликатор EBITDA за время своего существования обзавелся рядом модификаций. Из основных выделим:

- EBITDAR – используется при оценке компаний, имеющих технику в лизинге, а также тех, кто тратит существенный бюджет на аренду площадей. К стандартной формуле добавляются расходы на лизинг и аренду;

- OIBDA – из расчета исключены неоперационные расходы, в расчетах опираемся на операционную прибыль;

- EBITDAX – применяется при работе с компаниями, работающими в сфере добычи полезных ископаемых. У них существенные расходы идут на разведку новых месторождений, эти затраты добавляются в формулу;

- EBITDAM – не самая распространенная модификация, помимо амортизации учитываются еще и расходы на менеджмент;

- EBITA – из стандартной формулы исключается износ оборудования;

- EBITD – исключена амортизация. Используется для создания шаблонов и дальнейшего исследования того как различные методы амортизации влияют на показатель.

Используется для создания шаблонов и дальнейшего исследования того как различные методы амортизации влияют на показатель.

Используется для создания шаблонов и дальнейшего исследования того как различные методы амортизации влияют на показатель.В зависимости от отрасли, в которой работает компания, могут создаваться иные модификации EBITDA. Делается это просто – в расчетную формулу добавляется соответствующая статья расходов.

Рентабельность по EBITDA

На основании этого показателя рассчитывается ряд коэффициентов, использующихся при более глубоком анализе компаний:

- EBITDA margin (рентабельность) – рассчитывается как отношение EBITDA к выручке компании;

- Сумма долговых обязательств/EBITDA – меньшее значение означает меньшую долговую нагрузку;

- Чистый долг/EBITDA;

- EBITDA/процентный расход.

Ключевое в оценке надежности – насколько EBITDA превышает долги. Желательно, чтобы по результатам расчетов число как минимум втрое превышало долги компании. Это что-то вроде негласного правила, нормативные значения приведенных выше показателей не существуют.

Заключение

Индикатор EBITDA для инвестора ценен тем, что дает быструю оценку эффективности работы любой компании. Этого достаточно для быстрого отбора кандидатов для инвестпортфеля. С помощью этого анализа сокращается выбор до минимума, а уже потом следует этап детального изучения отчетности.

Полезные статьи:

При этом EBITDA не показывает всю информацию о компании, вам придется самостоятельно оценивать перспективы роста прибыли, потенциал роста продаж, долговую нагрузку и прочие показатели. Так что с отчетностью поработать все же придется. После этого останется лишь сформировать инвестпортфель и наблюдать за его ростом.

Что такое ebitda простым языком

Показатель EBITDA широко используется инвесторами поскольку помогает принять решение об эффективности инвестирования в ценные бумаги компании. Однако значение этого слова и его использование многим не понятно. Сегодня постараюсь объяснить, что такое ebitda простым языком, как рассчитать и сравнивать показатели.

Содержание:

- Что такое ebitda простым языком,

- Формула для расчета ebitda на примере отчетности,

- Отличие от ebit и операционной прибыли,

- Преимущества и недостатки.

Быстрая навигация

Что такое ebitda простым языком

Показатель EBITDA простым языком – это показатель валовой прибыли после вычета накладных расходов компании. Инвесторы пользуются мультипликатором Ebitda, чтобы сравнивать компании не только из России, но из других государств. Так они могут не обращать внимание на различную налоговую нагрузку.

EBITDA отображает финансовый результат компании, но при этом не учитывает временной период, за который пришли деньги. Чтобы понять, о чем идет речь, стоит вспомнить, что выручка для расчета прибыли может приходить из разных источников – оплаченные и реализованные в этом же периоде продукты или услуги, реализованные, но не оплаченные и т.д. Неважно откуда и когда взялись деньги – в данном случае нас интересует только чистая прибыль и несколько отдельных показателей.

Таким образом, ЕБИТДА используется как мера оценки компании. Эта оценка используется частными инвесторами для оценки акций компаний – потенциальных кандидатов для их приобретения и финансирования.

Расчет Ebitda

Стандартизированного способа, как рассчитать ebitda нет. Большинство американских компаний, анонсируя свои отчеты, публикуют уже рассчитанный ebitda и методологию его расчета. Это удобно и снимает с многих инвесторов и аналитических компаний головную боль в виде поиска данных для вычисления показателей. Также многие финансовые иностранные издательства публикуют ебитда на своих сайтах. Для анализа ценных бумаг одной компании этого бывает достаточно.

Если вы хотите проанализировать 3-5-7 предприятий одной отрасли, но из разных стран, то лучше производить расчет самостоятельно на основании данных отчетов, публикуемых на официальных сайтах кандидатов в разделе инвесторам. Это убережет вас от искажения информации по причине разного расчета показателя отдельной компанией.

Формула расчета EBITDA

1-ая формула, как посчитать ebitda, выглядит так:

- К чистой прибыли (убытку) прибавляем сумму начисленного налога на прибыль,

- Далее добавляем начисленные к уплате % по кредитам,

- К получившемуся значения добавляем сумму амортизации основных средств и нематериальных активов (НМА).

К недостаткам данной методики расчета можно отнести зависимость итогового показателя от разовых крупных сделок в отчетном периоде, которые не связаны с основной операционной деятельностью компании. Поэтому важно обращать внимание на причины, повлекшие сильное увеличение или уменьшение каждого показателя в формуле.

В большинстве случаев этой формулы расчета ebitda достаточно для анализа. Ее основным плюсом является простота и удобство. Это и поддерживает ее популярность среди инвесторов.

Расчет ebitda по балансу пример

Для примера расчета возьмем отчетность авиакомпании Alaska Air за 1 кв. 2020г.

2020г.

ebitda = -232 + 85 + 13 + 108 = -26 млн $.

По отдельности этот мультипликатор не столь эффективен. А вот в сравнении с аналогичным расчетом American Airlines (- 692 млрд.$) с большей вероятностью Alaska Air быстрее выберется из кризиса. Следовательно, акции данной компании выглядят более перспективными. Но для точных выводов нужно сравнить еще несколько показателей. Подробный разбор читайте в статье “Акции американских авиакомпаний“

Кроме правильного расчета показателей для прибыльного инвестирования в акции, важно выбрать надежного брокера. От себя могу рекомендовать проверенные компании, про которые вы можете прочитать в моих еженедельных отчетах.

Roboforex Stock — с минимальными комиссиями за покупку иностранных акций- 15 лет на рынке акций,

- 100$ — минимальный депозит,

- 95% положительных отзывов,

- Доступ на американский и европейский рынки акций,

- Бесплатный обучающий курс по торговле акциями,

- Выплата дивидендов,

- Актуальные торговые идеи для инвестиций,

- Бесплатный демо-счет с возможностью тестирования роботов.

- Акции ведущих компаний США, Англии, Франции и Германии,

- 1:25 — кредитное плечо для покупки акций,

- Торговля в привычном MT4,

- 11 миллисекунд — средняя скорость исполнения,

- Выплата дивидендов,

- Вывод средств без комиссий

- Можно зарабатывать на падении акций.

Второй вариант интересен тем, кто хочет получить показатель, рассчитанный от результатов операционной деятельности, т.е. без искажения.

В данном случае расчет осуществляется следующим образом: от общей выручки (без прочих доходов) отнимаем себестоимость товаров (услуг) и перечисленные в отчете коммерческие, административные и общие расходы, осуществленные компанией. К полученной цифре прибавляем амортизацию ОС и НМА, которые выделяются в отчетности отдельной строкой.

К полученной цифре прибавляем амортизацию ОС и НМА, которые выделяются в отчетности отдельной строкой.

В Российской Федерации существуют свои стандарты ведения бухгалтерского учета и составления отчетности. Сложность расчета ebitda на основании отчетности, предоставляемой компаниями по российским стандартам бухгалтерского учета заключается в том, что в форме 2 “Отчет о прибылях и убытках” суммы амортизации показываются свернуто в составе себестоимости. Конечно данную сумму можно взять из бухгалтерского баланса, но начинающим инвесторам разобраться в хитросплетении форм бывает сложно. Зачастую у инвесторов в российские ценные бумаги популярные показатели EBIT и операционная прибыть.

Ebit и ebitda отличие

Для начала сравним методики расчета.

EBIT представляет собой прибыль до вычета налогов, увеличенную на сумму начисленных к уплате % по кредитам. Здесь не учитывается амортизация. Понятие больше схоже со свободным денежным потоком. Стоит к этой прибыли добавить амортизацию, как получим значение EBITDA.

Стоит к этой прибыли добавить амортизацию, как получим значение EBITDA.

В целом оба значения важны для инвесторов, но Ebitda незаменим при сравнении крупных производственных компаний с высокой долей дорогостоящих основных средств и существенной величиной заемного капитала. Например, авиакомпании, телекоммуникационные и металлургические компании, т.к. позволяет эффективно сравнивать эмитентов данных секторов между собой даже при отрицательных финансовых результатах.

Отличие операционной прибыли от ebitda

Чтобы лучше понять показатель, рассмотрим отличие операционной прибыли от ebitda.

Сравнивая формулы можно сделать вывод, что разница между операционной прибылью и ebitda состоит в сумме амортизационных отчислений, а если сопоставить с 1-ой формулой, то еще тем, что ebitda может отразить результат, включающий разовые неоперационные доходы и расходы. В связи с этим, операционная прибыль больше используется инвесторами для сравнения рентабельности основной деятельности предприятия. У ebitda другое предназначение.

У ebitda другое предназначение.

Что такое ebitda простым языком: плюсы и минусы

Преимущества показателя

Преимуществом мультипликатора ebitda перед схожими показателями является присутствие амортизации в расчетах. По дорогостоящим основным средствам компании не могут сразу списать затраты на их приобретение и ввод в эксплуатацию в расходы для целей бухгалтерского и налогового учета. Поэтому их стоимость в виде амортизации списывается в расходы постепенно пропорционально установленному сроку полезного использования. Т.е. компания, в большинстве случаев, уже давно заплатила поставщику и, списывая расходы в виде амортизации, деньги с баланса компании не уходят.

В качестве примера можно рассмотреть оборудование, приобретенное компанией за 60 тыс. долларов. Поставщику заплатили сразу, т.е. с расчетного счета ушло единоразово 60 000$. Затраты на его приобретение указываются в отчетности в составе расходов по статье “Амортизация” в течение трех лет, т. е. по 20 тыс. долларов ежегодно. Получается, что вроде как расходы имеются, но деньги из компании не уходят.

е. по 20 тыс. долларов ежегодно. Получается, что вроде как расходы имеются, но деньги из компании не уходят.

По факту амортизационные отчисления не влияют на денежный поток за исключение периода их приобретения. Поэтому амортизация прибавляется к чистой прибыли и ebitda отражает более реальный финансовый результат без уменьшения на суммы, выбывшие из компании в предыдущих периодах.

Таким образом, мультипликатор ebitda особенно полезен на стадии первичного отбора компании при проведении фундаментального анализа акций. Также показатель удобен тем, что очищен от влияния различных систем учета и налогообложения. Рассчитав ebitda для интересующих инвестора компаний из одной отрасли и сравнив цифры, можно быстро выделить лидеров в отрасли и дальнейший расчет мультипликаторов проводить только для отобранных кандидатов. Это существенно экономит время, а следовательно, и деньги.

Нет ни одного показателя, которые бы не имели две стороны.

Недостатки мультипликатора

Основной негативный нюанс заключается в том, что он не входит в международные стандарты учета. Расчет показателя осуществляется разными методиками, чем успешно могут оперировать бухгалтера и финансисты. Для проведения сравнительного анализа в идеале показатель нужно рассчитывать самостоятельно по одной из вышеуказанных формул для каждой компании и только после этого производить отбор. Это требует времени и определенных навыков.

Крайне негативно о показателе ebitda высказывается Уоррен Баффетт, утверждающий, что данный мультипликатор не способен отразить инвестиционную составляющую компании. В этом случае, для более детального изучения проводится анализ изношенности оборудования. Полученные данные сравниваются с инвестиционной политикой компании.

Также показатель не затрагивает следующие существенные составляющие бизнеса:

- оборачиваемость запасов на складах,

- капитальные затраты на расширение производства,

- отличие налоговых ставок по налогу на прибыль в разных странах и т. д.

д.

д.В защиту можно сказать, что на первичном этапе отбора большинство игнорируемых ebitda значений не мешает оценить объем прибыли для выявления потенциала роста ценных бумаг из одной отрасли в краткосрочной и среднесрочной перспективе.

В статье я постарался объяснить, что такое ebitda простым языком с примерами расчета и как его можно использовать для отбора и анализа акций. Но изучение только одного этого параметра не расскажет вам о положении дел в компании, поэтому также рассматривают отношение ev, долга к ебитда и т.д. О них я расскажу отдельно в следующих статьях.

Что такое EBITDA простыми словами

Добрый день, уважаемые читатели!

Инвесторов, держателей акций, собственников компании интересует прибыльность, возможность зарабатывать деньги. На первый взгляд, идеальный показатель для оценки – чистая прибыль за квартал или год. Но на ее конечную величину сильно влияют 3 параметра – налог на прибыль, амортизация и проценты по кредитам.

Действуют страновые и отраслевые различия: нюансы фискальной политики, различия в нормах и правилах начисления амортизации, ставка рефинансирования. Они «крадут» доходность бизнеса от основного вида деятельности, мешают увидеть истинную картину.

Американские финансисты придумали показатель EBITDA, получивший популярность благодаря нивелированию указанных различий в экономике. Объясню, что такое EBITDA, простым языком.

Что это такое и зачем он нужен

Это абсолютная величина, не ставшая частью МСФО или РСБУ, но рассчитывающаяся на их основе, «модернизированная» чистая прибыль, очищенная от влияния налога на прибыль, процентов по кредитам и амортизационных выплат. Английская аббревиатура так и расшифровывается:

В стороне остается все, что касается непрофильной деятельности.

Практика показала, что показатель применяется широко:

- Сопоставление компаний из разных секторов экономики или из разных стран. Используется транснациональными корпорациями. Удается оценить сгенерированный денежный поток без отраслевой и региональной шелухи. Например, инвестор сравнивает рыбоводческое и сталепрокатное предприятие и решает, куда вложить деньги. Или оценивает перспективы вложения в бизнес в России и Китае. Удобно сопоставлять организации с отличающейся учетной политикой и выяснять, какой режим налогообложения выгоднее.

- Оценка вероятности выплат дивидендов. Предприятия, акции которых торгуются на российских и иностранных биржах, расчет делают обязательно и определяют сумму, направляемую на выплаты акционерам, на основании соотношения чистой прибыли и EBITDA («Норильский никель») или чистого долга и EBITDA («Северсталь»).

- Оценка рыночной стоимости бизнеса (при продаже или поглощении).

- Составление рейтингов международными рейтинговыми агентствами.

- Бенчмаркинг (сопоставительный анализ на основе эталонных показателей по отрасли) при сравнении с прямыми конкурентами.

- Оценка долгосрочной рентабельности путем отбрасывания лишних для инвесторов параметров.

- Определение эффективности предприятия по отдельным проектам или направлениям (целесообразно одновременно применять EBIT).

Удается оценить сгенерированный денежный поток без отраслевой и региональной шелухи. Например, инвестор сравнивает рыбоводческое и сталепрокатное предприятие и решает, куда вложить деньги. Или оценивает перспективы вложения в бизнес в России и Китае. Удобно сопоставлять организации с отличающейся учетной политикой и выяснять, какой режим налогообложения выгоднее.

Удается оценить сгенерированный денежный поток без отраслевой и региональной шелухи. Например, инвестор сравнивает рыбоводческое и сталепрокатное предприятие и решает, куда вложить деньги. Или оценивает перспективы вложения в бизнес в России и Китае. Удобно сопоставлять организации с отличающейся учетной политикой и выяснять, какой режим налогообложения выгоднее.

Что показывает расчет EBITDA

Это чистый показатель прибыли, демонстрирующий реальные результаты финансово-хозяйственной деятельности. Заинтересованное лицо, взявшее в руки бизнес-план или отчет, включающий EBITDA, сразу поймет, способна ли компания зарабатывать деньги и оправданы ли финансовые вложения. Вникать во все цифры, развернутую бухгалтерскую и управленческую отчетность необязательно.

Это экспресс-анализ, тестирование на платежеспособность, отличный вариант для первичного ознакомления с делами компании. Семейство показателей EBITDA придумано специально, чтобы облегчить процедуру обзора для заинтересованных лиц. Оно демонстрирует объективные возможности бизнеса в каждый анализируемый период.

Нормативных границ у показателя нет. Если он положительный, а прибыль отрицательная, то смысл расчета теряется. Если сама EBITDA уходит в минус, то это сигнализирует о нахождении бизнеса на грани краха. Требуется либо финансовое оздоровление, либо процедура банкротства.

Чем отличается EBITDA от EBIT и операционной прибыли

EBIT – производная от EBITDA величина, не включающая амортизационные отчисления. Интересна кредитным учреждениям для понимания возможности обслуживания компанией долга.

Интересна кредитным учреждениям для понимания возможности обслуживания компанией долга.

Операционная прибыль – это EBIT, дополненная доходами и расходами, не связанными с основным видом деятельности. При их отсутствии отличий нет.

EBITDA в российской практике

Российские компании, перешедшие на МСФО, в обязательном порядке рассчитывают EBITDA. Часть компаний, работающих на РСБУ, приводят этот параметр в интересах собственников и инвесторов.

Расчет необходим для следующих компаний:

- привлекающих иностранные инвестиции или заемное финансирование из-за рубежа;

- с филиалами за границей;

- разместивших акции на российских или иностранных фондовых биржах («Газпром», «Сбербанк», «Магнит», «Лукойл» и пр.) или готовящих первичную эмиссию;

- реализующих инвестиционные проекты.

Предприятия малого и среднего бизнеса медленно переходят на МСФО, EBITDA на практике не используют. Хотя для зарубежных компаний это повседневная практика. Еще одна причина недостаточной популярности в РФ – нюансы РСБУ:

- приходится адаптировать российские показатели бухгалтерского учета под иностранные в силу их разной природы;

- МСФО нацелен на понятное отражение бухгалтерской и управленческой отчетности для заинтересованных лиц.

Цель же РСБУ – отчитаться перед контролирующими органами.

Плюсы и минусы показателя

У EBITDA ряд неоспоримых преимуществ:

- объективнее чистой прибыли;

- волатильность меньше, чем у чистой прибыли;

- допустим при сравнении несравнимых компаний;

- база для расчета ряда необходимых величин.

Недостатки:

- по МСФО считается сложнее;

- серьезные погрешности при расчете по РСБУ;

- повышение внешней привлекательности бизнеса.

US GAPP и IFRS (МСФО) не рекомендуют EBITDA как грубо нарушающую базовые учетные принципы. В одиночку ее использовать нельзя, нужно смотреть в динамике и в комплексе. Опасно полагаться на EBITDA в капиталоемких секторах и при высокой долговой нагрузке.

Амортизация и проценты снижают чистую прибыль и ликвидность. И не всегда сторонние наблюдатели осведомлены о реальных потребностях в расширении производственной базы и нюансах амортизационной политики.

Виды

Модифицированная EBITDA применима при оценке вероятности погашения существующих долгов.

Возможны такие варианты:

- Debt (краткосрочные и долгосрочные обязательства) / EBITDA. Оптимальный вариант <3.

- NetDebt (обязательства минус наличные средства) / EBITDA.

- EBITDA / Interest – отношение к процентам по кредитам. Видно, насколько денежный поток перекрывает обязательные платежи.

Для оценки срока, за который неиспользованная прибыль окупит стоимость приобретения компании, считают соотношение EV (стоимость компании) / EBITDA.

Как рассчитать EBITDA

Расчет допустим несколькими способами:

- По МСФО на основании консолидированного отчета о прибылях и убытках.

- По РСБУ:

- по чистой прибыли на базе бухгалтерского баланса и отчета о прибылях и убытках;

- по себестоимости с использованием отчета о прибылях и убытках.

Формула расчета

Расчет не регламентирован, допустимы корректировки при необходимости. Часто компании в отчетах делают оговорки, как правильно интерпретировать показатель в контексте предоставленной информации.

По МСФО расчет сложнее и затратнее по времени, но результат точнее. Одновременно видны другие показатели.

По МСФО расчет сложнее и затратнее по времени, но результат точнее. Одновременно видны другие показатели.Особенности расчета по данным МСФО отчетности

Рентабельность по EBITDA

Margin EBITDA – «чистый» показатель доходности основного вида деятельности. Видна отдача вложенных средств без учета налогов, процентов и амортизации. Причем это маржа не за конкретный производственный цикл, как у классической рентабельности, а в целом.

Если итоговое значение >12 %, то предприятие функционирует нормально. Если <12 %, то наблюдаются трудности с выполнением обязательств перед кредиторами и государством.

Расчет по РСБУ

или

Пример расчета

Попробуем вычислить на базе ПАО «Северсталь», использовав данные отчетности по МСФО.

| Показатель (млрд $) по итогам 2018 | |

| Чистая прибыль | 2,051 |

| Налог на прибыль | 0,468 |

| Возмещение налога на прибыль | 0 |

| Проценты уплаченные | 0,113 |

| Проценты полученные | 0 |

| Амортизация | 0,405 |

| Чрезвычайные расходы | 0,05 |

| Чрезвычайные доходы | 0 |

| Переоценка активов | 0,023 |

| EBITDA | 3,11 |

Полученный итог совпал с объявленной самой «Северсталью» EBITDA – $3,11 млрд.

Заключение

Среди большого количества показателей для оценки финансового состояния компании самым востребованным стал универсальный EBITDA, открывающий широкие возможности для анализа при грамотном подходе. Помогает инвесторам оценить смысл вложений, а потенциальным акционерам – целесообразность приобретения акций.

Надеюсь, попытка простыми словами объяснить, что такое EBITDA, удалась. Подписывайтесь на обновления, делитесь информацией в социальных сетях, высказывайте свое мнение в комментариях.

EBITDA: кому, как и зачем необходимо рассчитывать этот показатель

Что такое EBITDA

Говоря простыми словами, EBITDA – это показатель, с помощью которого можно определить финансовый результат деятельности предприятия.

Показатель часто используется при сравнении компаний, работающих в одной отрасли, но располагающих разной структурой капитала.

Показатель EBITDA расшифровывается как Earnings Before Interest, Taxes, Depreciation and Amortization. Это прибыль компании до того, как из нее уберут проценты, налоги и амортизацию. С точки зрения инвесторов, показатель EBITDA является неплохим индикатором ожидаемого возврата инвестиций.

История показателя EBITDA

EBITDA – это финансовый параметр, входящий в состав показателей финансовой эффективности предприятия. Показатель появился в 80-х годах ХХ века. Исторически он использовался, чтобы определить, сможет ли компания обслуживать долг. Он связывался с чистой прибылью и давал представление о том, какую сумму платежей компания сможет обеспечить в ближайшей перспективе. Показатель пользовался популярностью среди профессиональных инвесторов, для которых компания была не столько самоцелью и долгосрочной инвестицией, сколько активом, который можно выгодно продать отдельно от других. Затем компания выкупалась с помощью заемных средств. Данная схема носила название Leveraged Buyouts, или финансируемый выкуп.

Показатель пользовался популярностью среди профессиональных инвесторов, для которых компания была не столько самоцелью и долгосрочной инвестицией, сколько активом, который можно выгодно продать отдельно от других. Затем компания выкупалась с помощью заемных средств. Данная схема носила название Leveraged Buyouts, или финансируемый выкуп.

За истекшее время показатель ебитда получил распространение в большинстве компаний. Он позволяет оценить, какой доход был получен от бизнеса в текущем периоде. Это позволяет сделать выводы о рентабельности инвестиций и возможности самофинансирования предприятия.

Как контролировать финансовое положение компании, затрачивая 15 минут в неделю

Избежать финансовых проблем позволит еженедельное планирование: вы сможете, не дожидаясь отчетов от бухгалтерии, контролировать расходы, не допускать лишних затрат, а главное – создадите инструмент для планирования будущего.

Расчет показателя EBITDA

Отвечая на вопрос, что это такое ебитда простыми словами, приведем формулу:

EBITDA = Прибыль или убыток компании до начисления налогов + (Проценты к уплате + Амортизация основных средств и нематериальных активов)

Многие считают, что показатель может рассчитываться исключительно по данным баланса предприятия. EBITDA можно рассчитать и используя Отчет о прибылях и убытках (Отчет о финансовых результатах), дополнительно указав сумму амортизации.

EBITDA можно рассчитать и используя Отчет о прибылях и убытках (Отчет о финансовых результатах), дополнительно указав сумму амортизации.

Если значение показателя ЕБИТДА ниже нуля, можно сделать вывод о том, что деятельность компании является убыточной уже на первой (операционной) стадии, еще до того, как фирма начинает выплачивать налоги, амортизационные расходы и погашать заимствованный капитал.

Одна из основных причин того, что коэффициент приобрел бешеную популярность, – исключение из расчетов амортизационных расходов. Амортизация рассчитывается исходя из стоимости основных средств в соответствии с установленными нормативами. К примеру, если стоимость легковой автомашины амортизируется и перечисляется на расход в течение пяти лет, то при стоимости автомобиля в 1 миллион гривен, каждый год будет списываться по 200 тысяч гривен. На самом же деле деньги, отражаемые в виде расходов, остаются в организации.

Виды показателей EBITDA

Существует несколько видов показателей EBITDA. Рассмотрим основные.

Рассмотрим основные.

EBITDA margin – рентабельность по ЕБИТДА. С его помощью можно оценить прибыльность работы предприятия без расходов на амортизацию, налоги и выплату процентов. При расчете данного коэффициента можно использовать следующую формулу:

EBITDA margin = EBITDA / Выручка от продаж

Коэффициент отношения долга к EBITDA. С помощью данного показателя оценивается способность предприятия рассчитываться по своей задолженности. Иными словами, здесь рассчитывается налоговая нагрузка компании. Показатель выводит объем ресурсов, который может использоваться для покрытия займов и долгов. Чтобы рассчитать коэффициент, необходимо использовать следующую формулу:

Отношение долга к EBITDA = Сумма совокупных обязательств компании / EBITDA

Совокупные обязательства – это все краткосрочные, среднесрочные и долгосрочные обязательства фирмы, взятые их бухгалтерского баланса.

Несмотря на то, что EBITDA – это международный показатель, существует формула, адаптированная и к нашим реалиям. Она выглядит следующим образом:

Она выглядит следующим образом:

EBITDA – Прибыль от реализации + амортизационные отчисления

Чтобы рассчитать показатель ЕБИТДА по балансу, можно использовать следующую формулу:

EBITDA = Результат от продаж + Проценты к уплате + амортизационные отчисления

Скорректированный показатель ЕБИТДА

Показатель ЕБИТДА достаточно популярен во многих странах. Однако методология расчета в различных компаниях может существенно различаться, из-за чего становится невозможно сравнивать показатели различных фирм. Таким образом, основное преимущество ЕБИТДА исчезает, а использование различных подходов к расчету дает возможность для манипуляции и корректировки.

Многие компании исключают из отчета о совокупном доходе следующие статьи:

- Чрезвычайные и внереализационные доходы и расходы, в случае если их наличие соответствует стандартам отчетности и при возможности их идентификации.

- Курсовые разницы.

- Убыток от выбытия или реализации активов.

- Убытки, понесенные вследствие обесценения различных активов.

- Вознаграждения по ценным бумагам.

- Доли в совместных и ассоциированных предприятиях и организациях.

Достоинства и недостатки EBITDA

К главным преимуществам показателя ЕБИТДА можно отнести следующие:

- Ввиду того, что из результатов деятельности предприятия исключается амортизация, EBITDA показывает финансовый поток, который в дальнейшем можно перенаправить на погашение задолженности перед конкретным кредитором.

- Показатель ебитда используется при расчете некоторых других показателей финансовой эффективности компании.

- С помощью EBITDA инвесторы могут составить более полное представление о состоянии дел на предприятии и о его способности возвращать инвестиции.

- С помощью коэффициента можно сравнивать эффективность работы компаний, работающих в одной отрасли, не учитывая структуру капитала, налоговые ставки и внутреннюю учетную политику.

Главным недостатком показателя EBITDA, по мнению западных консультантов, является субъективность. Предприятия обладают некоторой свободой в проведении расчетов, произвольном исключении отдельных статей. В итоге это может привести к необоснованному завышению результатов, в конечном счете – к неверному анализу.

Предприятия обладают некоторой свободой в проведении расчетов, произвольном исключении отдельных статей. В итоге это может привести к необоснованному завышению результатов, в конечном счете – к неверному анализу.

Если компания работает с данным показателем, она должна обосновать необходимость его использования, объяснить инвесторам, почему они должны ему доверять и какую информацию они могут из него извлечь. Также необходимо иметь представление, каким образом коэффициент может использоваться управленческим персоналом компании для принятия важных решений.

Некоторые западные компании находят в показателе и следующие недостатки:

- Необоснованно завышаются денежные потоки в случае, если наблюдается рост собственных оборотных средств предприятия.

- Отсутствует информация о том, что будет в случае невозврата дебиторской задолженности. В реальности это приведет к необходимости получения дополнительных заемных средств, чтобы покрыть текущие расходы.

- Не учитывается необходимость капитальных затрат. Тем самым искажается фактическая способность компании выплачивать свои долги.

- Искажается информация, если на предприятии используется ускоренная амортизация.

- Отсутствуют данные об источниках и качестве дохода.

- Показатель напрямую зависит от того, какая учетная политика принята на предприятии.

Тем самым искажается фактическая способность компании выплачивать свои долги.

Тем самым искажается фактическая способность компании выплачивать свои долги.Чтобы устранить или свести к минимуму влияние ограничений и негативных факторов, показатель корректируют. В формулу добавляются отдельные виды доходов, расходов, меняется стоимость активов.

Использовать ли показатель EBITDA

Коэффициент EBITDA используется многими профессиональными инвесторами для того, чтобы оценить инвестиционную привлекательность фирмы. С помощью показателя можно оценить возможности фирмы по развитию, погашению задолженности, реинвестированию средств. Он позволяет провести сравнительный анализ компаний, работающих на одном рынке, и оценить их положение.

Компании, работающие на одном рынке, имеющие одну целевую аудиторию и предлагающие схожий товар, могут отличаться друг от друга темпами роста, размерами денежных потоков, возможными рисками. Если эти показатели не скорректировать, провести сравнение будет невозможно.

Если эти показатели не скорректировать, провести сравнение будет невозможно.

Для расчета показателя EBITDA не принимаются во внимание проценты по кредитам и налоги, которые выплачивает организация. Это позволяет сравнить компании, имеющие разный налоговый режим и уровень задолженности. Сравнение происходит по суммарной прибыли, полученной компанией по всем видам деятельности.

Среди финансистов отсутствует единое мнение, что это такое – показатель EBITDA простым языком. Его нет ни в Международных стандартах финансовой отчетности IFRS, ни в Правилах ведения бухгалтерского учета США (US GAAP). Однако он часто используется как дополнительный показатель при проведении всеобъемлющего анализа компании или при проведении сравнительного анализа с конкурирующими фирмами.

Показатель EBIT

Ответим простым языком, что такое EBIT. ЕБИТ – это чистая прибыль за вычетом процентного расхода или дохода и налога на прибыль. Если из показателя ЕБИТ вычесть амортизацию, мы получим ЕБИТДА. EBIT – это прибыль до вычета процентов и налогов, EBITDA – до вычета процентов, налогов и амортизации. В остальном показатели схожи.

EBIT – это прибыль до вычета процентов и налогов, EBITDA – до вычета процентов, налогов и амортизации. В остальном показатели схожи.

Показатель EBITDA. Что это такое и как его считать

Почти все компании при публикации финансовой отчетности указывают такой показатель, как EBITDA. Понимание принципа расчета и того, для чего он используется, необходимо каждому инвестору.

Согласно определению EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль до вычета процентов, налога на прибыль и амортизации активов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании рассчитывает EBITDA отдельно и использует его для наглядности финансового положения компании.

Показатель EBITDA начал использоваться в 1980-х годах для анализа способности компании обслуживать долги. В сочетании с чистой прибылью показатель служил источником информации, например, о том, какую сумму процентных платежей по задолженности может обеспечить компания в ближайшей перспективе. Данный показатель и сейчас продолжает использоваться для анализа кредитоспособности компаний. Многие кредиторы зашивают в ковенанты нормативы по отношению чистого долга к EBITDA. Принято считать нормой данное отношение на уровне не выше 3х.

Данный показатель и сейчас продолжает использоваться для анализа кредитоспособности компаний. Многие кредиторы зашивают в ковенанты нормативы по отношению чистого долга к EBITDA. Принято считать нормой данное отношение на уровне не выше 3х.

Существует два основных метода расчета показателя EBITDA:

1. Более простой, но более надежный метод — «Сверху вниз».

EBITDA = Операционная прибыль + Расходы на амортизацию основных средств + Расходы на амортизацию нематериальных активов

Таким образом, мы принимаем тот факт, что операционная прибыль является основным источником дохода фирмы. Разница EBITDA от операционной прибыли заключается только в начисленной амортизации, которую мы возвращаем. Иначе этот показатель называют OIBDA, но, тем не менее, многие компании именно так производят свои расчеты.

Преимущество данного метода в его простоте: пользователю отчетности при расчете показателя тяжело допустить ошибку, и вместе с этим менеджменту компании крайне трудно ввести в заблуждение акционеров.

2. Более сложный, теоретический метод, который напрямую следует из названия показателя — «Снизу-вверх».

EBITDA = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов

Этот метод означает, что мы начинаем расчет от конечного значения чистой прибыли компании и возвращаем обратно приведенные статьи расходов. Основным недостатком данного метода является то, что любые вторичные или одноразовые статьи отчетности также попадут в конечный результат, что делает анализ показателя в динамике более сложным.

Стоит также отметить, что в данном случае менеджменту легче манипулировать числами, используя различные методы подсчета.

Следует понимать, что при расчете показателя EBITDA вторым способом мы захватываем все строки отчетности, которые находятся между операционной и чистой прибылью. Очень часто в учет заходят одноразовые расходы/доходы, понесенные фирмой.

Чтобы сделать показатель EBITDA более пригодным для анализа в динамике, применяются разнообразные корректировки на одноразовые статьи. Например, исключаются списания и переоценка активов, валютные разницы и т.д. Обычно компании приводят пояснение, на какие строки был скорректирован показатель.

Например, исключаются списания и переоценка активов, валютные разницы и т.д. Обычно компании приводят пояснение, на какие строки был скорректирован показатель.

Рассмотрим расчет показателя EBITDA, на примере компании Полюс.

Для начала посмотрим отчет о финансовых результатах компании. Сразу можем заметить, что в нем не указана начисленная амортизация. В таких случаях для расчета показателя EBITDA нам также потребуется отчет о движении денежных средств компании.

Теперь у нас есть все необходимые данные, чтобы посчитать EBITDA двумя методами.

1. EBITDA «Сверху вниз» = Операционная прибыль + амортизация = 1455 + 178 = 1633

2. EBITDA «Снизу-вверх» = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов = 1241 + 200 + 290 + 178 = 1909

Как мы видим, значения, посчитанные двумя способами, довольно сильно расходятся. Производя расчет вторым способом, мы захватили много одноразовых статей, не связанных с основной деятельностью компании. Из чего следует, что мы должны скорректировать наш показатель. Для удобства возьмем пример корректировки, которую провела сама компания.

Из чего следует, что мы должны скорректировать наш показатель. Для удобства возьмем пример корректировки, которую провела сама компания.

Как мы видим, были удалены доходы, не связанные с основной деятельностью (курсовые разницы, процентные доходы и т.д.) и обратно восстановлены одноразовые расходы (обесценение активов, благотворительные взносы и т.д.).

После корректировки EBITDA, посчитанные первым и вторым способом, почти совпали.

Самый популярный показатель «грязной прибыли» (так иногда называют EBITDA) имеет массу преимуществ и недостатков:

Преимущества:

— Принято считать, что EBITDA довольно точно отображает «денежную прибыль» от основного вида деятельности компании.

— Удобен для использования при сравнении компаний, работающих в одной отрасли. При этом не имеет значения размер инвестиций (основных средств), размер долговой нагрузки, а также режим налогообложения компаний. Другими словами, при сравнении компаний не учитывается налоговая ставка страны, в которой располагается компания, структура капитала и учетная политика.

— EBITDA используется не только в оценке компаний, но и в кредитном и финансовом анализе.

— Позволяет приблизительно оценить объем долга, который потенциально сможет осилить компания. Также оценить возможности для инвестиций.

— При «добросовестном» подсчете показатель является надежным, т.к. он не допускает манипуляций во внутренних статьях отчетности. Например, если компания решила завысить амортизацию, на одну и ту же величину уменьшится чистая прибыль и увеличится амортизация. Таким образом, поменяется лишь структура показателя, но не конечный результат.

Недостатки:

— Компании могут менять базу для измерения показателя EBITDA, использовать разные методы расчёта либо корректировки. Тем самым менеджмент может манипулировать финансовыми результатами фирмы. Следовательно, надо более тщательно разбираться, как был собран показатель за весь рассматриваемый период времени.

— Компании с высокой долговой нагрузкой оказываются в более выгодном положение. Если фирма имеет большой долг и платит по нему высокие проценты, показатель EBITDA не отражает этот вклад. Тем не менее, прибыль такой компании будет уступать компании с низким долгом при прочих равных условиях.

Если фирма имеет большой долг и платит по нему высокие проценты, показатель EBITDA не отражает этот вклад. Тем не менее, прибыль такой компании будет уступать компании с низким долгом при прочих равных условиях.

— Такая же картина складывается и в случае с амортизацией. EBITDA не отражает потребности в будущих инвестициях компании. Это говорит о том, что при сравнении компаний из разных сфер, например, производства и сферы услуг, в выигрыше будут компании с большей долей основных средств.

Здесь нужно сделать акцент на то, что показатель EBITDA является первичным индикатором для скрининга компаний. После первичного осмотра фирма требует более детального изучения.

Показатель EBITDA для отдельных отраслей

При сравнении компаний из одной отрасли аналитики часто используют модернизированные показатели EBITDA. Например, для добывающей отрасли используется следующий показатель:

EBITDAX = EBITDA + затраты на разведку

Многие добывающие компании используют разную учетную политику для признания затрат на разведку. Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях.

Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях.

Для ритейла, где сконцентрированы большие арендные площади, принято использовать показатель EBITDAR, скорректированный на величину аренды. Также он используется в авиационной отрасли, т.к. большинство самолетов покупаются в лизинг:

EBITDAR = EBITDA + затраты на аренду и операционный лизинг

Тем самым данный способ позволяет игнорировать разницу в стоимости аренды и обслуживание лизинга для компании. В конечном счете для компаний разного размера и формата он позволяет сравнить исключительно коммерческий успех компании.

Открыть счет

БКС Брокер

OIBDA: что такое простым языком

Плюсы и минусы EBITDA

Аналитики используют EBITDA, потому что показатель очищен от влияния разных систем налогообложения и учета. Он позволяет быстро сравнить деятельность компаний по крайней мере из одной отрасли.

Минус EBITDA в том, что показатель игнорирует многие важные параметры бизнеса. Например, чем выше оборачиваемость запасов, тем лучше, но EBITDA не учитывает этот показатель. Еще не учитываются инвестиции в производство, хотя они сильно влияют на будущие результаты компании. Наконец, в разных странах ставка налога может отличаться в несколько раз, а при прочих равных чем меньше налоговая нагрузка, тем лучше для бизнеса.

Главная проблема в том, что показатель не входит в стандарты бухгалтерского учета и им можно манипулировать. Компании рассчитывают EBITDA без единой формулы и методики, и даже для одной и той же компании аналитики могут рассчитывать EBITDA по-разному.

Таким образом, EBITDA не должна быть единственным показателем для оценки бизнеса и принятия управленческих или инвестиционных решений. Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

What Does Adjusted EBITDA Tell You?

Adjusted EBITDA is used to assess and compare related companies for valuation analysis and for other purposes. Adjusted EBITDA differs from the standard EBITDA measure in that a company’s adjusted EBITDA is used to normalize its income and expenses since different companies may have several types of expense items that are unique to them. Adjusted EBITDA, as opposed to the non-adjusted version, will attempt to normalize income, standardize cash flows, and eliminate abnormalities or idiosyncrasies (such as redundant assets, bonuses paid to owners, rentals above or below fair market value, etc.), which makes it easier to compare multiple business units or companies in a given industry.

Adjusted EBITDA differs from the standard EBITDA measure in that a company’s adjusted EBITDA is used to normalize its income and expenses since different companies may have several types of expense items that are unique to them. Adjusted EBITDA, as opposed to the non-adjusted version, will attempt to normalize income, standardize cash flows, and eliminate abnormalities or idiosyncrasies (such as redundant assets, bonuses paid to owners, rentals above or below fair market value, etc.), which makes it easier to compare multiple business units or companies in a given industry.

For smaller firms, owners’ personal expenses are often run through the business and must be adjusted out. The adjustment for reasonable compensation to owners is defined by Treasury Regulation 1.162-7(b)(3) as “the amount that would ordinarily be paid for like services by like organizations in like circumstances.”

Other times, one-time expenses need to be added back, such as legal fees, real estate expenses such as repairs or maintenance, or insurance claims. Non-recurring income and expenses such as one-time startup costs that usually reduce EBITDA should also be added back when computing the adjusted EBITDA.

Non-recurring income and expenses such as one-time startup costs that usually reduce EBITDA should also be added back when computing the adjusted EBITDA.

Adjusted EBITDA should not be used in isolation and makes more sense as part of a suite of analytical tools used to value a company or companies. Ratios that rely on adjusted EBITDA can also be used to compare companies of different sizes and in different industries, such as the enterprise value/adjusted EBITDA ratio.

EBITDA vs. EBT and EBIT

EBIT (earnings before interest and taxes) is a company’s net income before income tax expense and interest expense have been deducted. EBIT is used to analyze the performance of a company’s core operations without tax expenses and the costs of the capital structure influencing profit. The following formula is used to calculate EBIT:

EBIT=Net Income+Interest Expense+Tax Expense\textit{EBIT} = \text{Net Income} + \text{Interest Expense} + \text{Tax Expense}EBIT=Net Income+Interest Expense+Tax Expense

Since net income includes the deductions of interest expense and tax expense, they need to be added back into net income to calculate EBIT. EBIT is often referred to as operating income since they both exclude taxes and interest expenses in their calculations. However, there are times when operating income can differ from EBIT.

EBIT is often referred to as operating income since they both exclude taxes and interest expenses in their calculations. However, there are times when operating income can differ from EBIT.

Earnings before tax (EBT) reflects how much of an operating profit has been realized before accounting for taxes, while EBIT excludes both taxes and interest payments. EBT is calculated by taking net income and adding taxes back in to calculate a company’s profit.

By removing tax liabilities, investors can use EBT to evaluate a firm’s operating performance after eliminating a variable outside of its control. In the United States, this is most useful for comparing companies that might have different state taxes or federal taxes. EBT and EBIT are similar to each other and are both variations of EBITDA.

Since depreciation is not captured in EBITDA, it can lead to profit distortions for companies with a sizable amount of fixed assets and subsequently substantial depreciation expenses. The larger the depreciation expense, the more it will boost EBITDA.

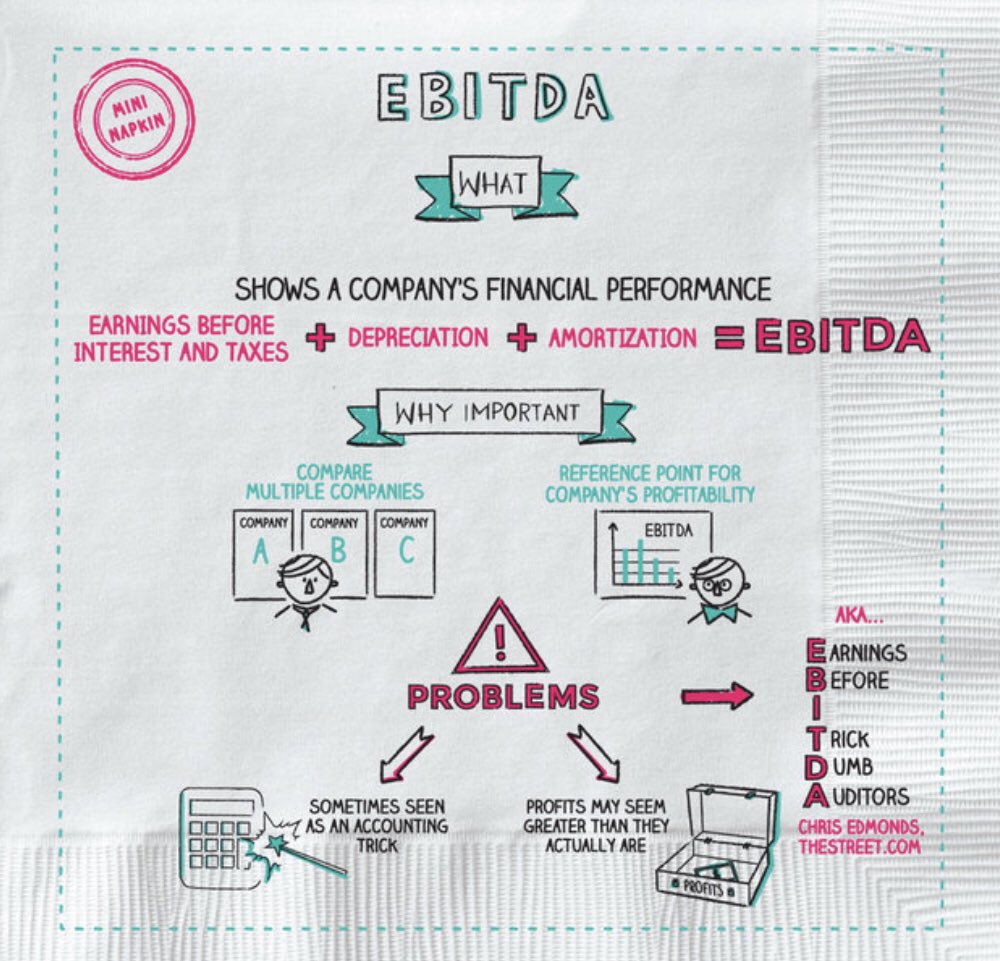

What Is Earnings Before Interest, Taxes, Depreciation, and Amortization – EBITDA?

EBITDA, or earnings before interest, taxes, depreciation, and amortization, is a measure of a company’s overall financial performance and is used as an alternative to simple earnings or net income in some circumstances. EBITDA, however, can be misleading because it strips out the cost of capital investments like property, plant, and equipment.

This metric also excludes expenses associated with debt by adding back interest expense and taxes to earnings. Nonetheless, it is a more precise measure of corporate performance since it is able to show earnings before the influence of accounting and financial deductions.

Simply put, EBITDA is a measure of profitability. While there is no legal requirement for companies to disclose their EBITDA, according to the U.S. generally accepted accounting principles (GAAP), it can be worked out and reported using the information found in a company’s financial statements.

The earnings, tax, and interest figures are found on the income statement, while the depreciation and amortization figures are normally found in the notes to operating profit or on the cash flow statement. The usual shortcut to calculate EBITDA is to start with operating profit, also called earnings before interest and tax (EBIT) and then add back depreciation and amortization.

0:25

Отличия EBIT и EBITDA от операционной прибыли

Показатели операционной прибыли и EBIT/EBITDA — это разные показатели. Если в классические показатели EBIT/EBITDA включаются все доходы и расходы — операционные и неоперационные (кроме процентов, налогов и амортизации), — то в операционную прибыль не включаются неоперационные доходы и расходы.

Неоперационными (или внереализационными) доходами или расходами считаются нерегулярные или разовые доходы и расходы, не относящиеся к обычной деятельности компании. Например, чаще всего это доходы от инвестиционной деятельности (если такая деятельность не является регулярной для компании), выручка от разовой операции нерегулярной деятельности, расходы, не связанные с деятельностью компании, курсовые разницы, прекращенная деятельность и другие. В то же время прибыль (убыток) от продажи основных средств, резерв по сомнительным долгам, обесценение активов, а также большинство других расходов, как правило, являются частью операционной прибыли.

В то же время прибыль (убыток) от продажи основных средств, резерв по сомнительным долгам, обесценение активов, а также большинство других расходов, как правило, являются частью операционной прибыли.

Операционная прибыль включается в расчет другого non-GAAP-показателя — OIBDA (operating income before depreciation and amortization — операционная прибыль до вычета амортизации основных средств и нематериальных активов). Как видно из названия показателя, отличия OIBDA от EBITDA — это состав прибыли: OIBDA содержит только операционную прибыль, неоперационные доходы и расходы исключены.

Пример 2Используя данные примера 1, рассчитаем OIBDA для трех компаний.Рентабельность OIBDA в данном случае выше рентабельности EBITDA, так как не содержит сумму по статье «Прочие расходы».

При этом, несмотря на различные показатели операционной прибыли, OIBDA одинакова у всех трех рассматриваемых компаний.

Особенности требований МСФО к операционным результатам

Отражение внереализационных результатов — в правилах US-GAAP отчетности, тогда как в МСФО содержится требование не отражать статьи в качестве чрезвычайных статей.

С одной стороны, предприятия могут, но не обязаны представлять промежуточный показатель операционной прибыли выше показателя прибыли (убытка) за период. В целом понятия «операционный» или «неоперационный» международными стандартами не определяются.

С другой стороны, предприятие должно представлять дополнительные статьи, заголовки и промежуточные итоги в отчете, представляющем прибыль или убыток и прочий совокупный доход, когда такое представление уместно для понимания финансовых результатов предприятия. Поскольку воздействия различных видов деятельности предприятия, его операций и других событий различаются с точки зрения периодичности, потенциала получения прибыли или убытка и прогнозируемости, раскрытие информации о компонентах финансовых результатов помогает пользователям понять полученные финансовые результаты и прогнозировать будущие результаты.

Предприятие включает дополнительные статьи в отчет, представляющий прибыль или убыток и прочий совокупный доход, и корректирует используемые наименования и порядок представления статей, если это необходимо для пояснения элементов финансовых результатов. Предприятие рассматривает факторы, включающие существенность, а также характер и функцию статей доходов и расходов.

Предприятие рассматривает факторы, включающие существенность, а также характер и функцию статей доходов и расходов.

Нередко компании в МСФО-отчетности указывают в статье «Прочие доходы» или «Прочие неоперационные доходы» (Other income / Other non-operational income), а также «Прочие расходы» или «Прочие неоперационные расходы» (Other expenses / Other non-operational expenses) результаты деятельности, которую считают нерегулярной и не относящейся к основной операционной деятельности.

Такая особенность международных стандартов может стать причиной того, что показатели OIBDA от EBITDA в части, используемой для расчета прибыли, могут быть идентичными, если компания не выделяет результаты по нерегулярным видам деятельности. Однако зачастую компании, самостоятельно определяя характер статей и желая улучшить показатель операционной прибыли, могут завышать показатели внереализационных расходов. В этом смысле требование МСФО не определять статьи в качестве чрезвычайных или внереализационных вполне обоснованно и продиктовано необходимостью не вводить в заблуждение пользователя отчетности.

Таким образом, компания, представляя расчет EBIT и EBITDA, для целей определения данных показателей может выделить статьи с финансовыми результатами нерегулярных операций и использовать их в расчете. При этом не требуется, но рекомендуется раскрыть методику расчета.

EBITDA

Расчет EBITDA довольно прост – к необходимо приплюсовать амортизацию.

Формула EBITDA

EBITDA в России (в российской практике) может быть получен следующим образом:

Показатель EBITDA пользуется большей популярностью среди международных инвесторов и рейтинговых агентств, чем показатель чистой прибыли. Такая востребованность показателя EBITDA связана, главным образом, с тремя факторами.

- Первый фактор – разность систем налогообложения, в том числе ставок по налогам на прибыль.

- Второй фактор – различия в принятых методах и способах амортизации.

- Третий фактор – вариация в условиях предоставления кредитных средств (сроки, проценты и др.) банковскими учреждениями.

Три этих фактора находят свое кумулятивное выражение в размере получаемой компанией чистой прибыли, соответсвенно влияют на показатель EBITDA. Сравнивать компании одинаковой специализации, но находящихся в разных странах, по показателю чистой прибыли было бы некорректно. Сопоставимость и объективность может быть достигнута при устранении факторов межстрановых различий в налогах, кредитах и амортизации. Использование показателя EBITDA и коэффициентов, применяющих EBITDA, предоставляет возможность осуществлять корректные сравнения и принимать объективные инвестиционные решения.

Хотелось бы отметить, что результаты деятельности крупнейших компании США, которые отражаются в годовых отчетах, в первую очередь оцениваются (1) по отношению цены акций компании к прибыли; (2) по потоку денежной наличности и (3) по EBITDА.

В России уже не стоит вопрос, как рассчитать EBITDA. Все компании России, акции которых котируются на зарубежных фондовых биржах, или имеющие иностранных инвесторов/кредиторов, либо планирующие первоначальный выпуск акций, используют эти и многие другие показатели и коэффициенты анализа финансово-экономической информации. К таким российским компаниям можно отнести «Газпром», «Сургутнефтегаз», «ЛУКОЙЛ», «ФСК ЕЭС», «Норильский никель», «Сбербанк», «Магнит», «Х5 RetailGroup», «Вымпелком», «МТС», «Mail.ru Group», «Газпромнефть», «Роснефть», «Татнефть», Новатэк. Расчет EBITDA в таких компаниях проводится постоянно.

К таким российским компаниям можно отнести «Газпром», «Сургутнефтегаз», «ЛУКОЙЛ», «ФСК ЕЭС», «Норильский никель», «Сбербанк», «Магнит», «Х5 RetailGroup», «Вымпелком», «МТС», «Mail.ru Group», «Газпромнефть», «Роснефть», «Татнефть», Новатэк. Расчет EBITDA в таких компаниях проводится постоянно.

Следует подчеркнуть, что эти и многие другие компании составляют финансовую отчетность по международным стандартам (МСФО), соответственно проводят расчет EBIDTA по МСФО. Из 100 крупнейших по объемам реализации компаний России почти половина перешла на стандарты МСФО.

Малый и средний бизнес в большинстве случаев не использует в своей практике показатели EBIT и EBITDA. Более того, даже если та или иная бизнес-структура и слышала об этих показателях, то как рассчитать EBIT / EBITDА, используя российские финансовые отчеты, эта структура не знает. Редко кто из представителей малого и среднего бизнеса перешел на МСФО. Вместе с тем, ведение учета по МСФО сулит предпринимателям существенные преимущества в плане развития международного сотрудничества (EBITDA один из важнейших показателей, который учитывают иностранные контрагенты), участия в семинарах и тренингах, в доступности зарубежных, более дешевых, кредитных средств, а также в получении более объективной оценки собственного бизнеса.

EBITDA в российской практике

В целом, EBIT / EBITDA в российской практике пока только распространен среди крупнейших предприятий сырьевого сектора. Массовый переход российских компаний всех секторов экономики и всех размеров на МСФО явится важнейшим и необходимым условием притока иностранных инвестиций в экономику страны, ее качественного роста и в конечном счете повышения уровня жизни россиян.

Плюсы и минусы (преимущества и недостатки) показателя EBITDA

Применение показателя EBITDA для оценки результатов деятельности компании зависит от целей предполагаемого анализа.

EBITDA скрывает ряд факторов, которые связаны с объемом деятельности предприятия, с объемом вложенных инвестиций, нагрузку на капитал (долговые обязательства), а также налоговые льготы.

Однако, расчет EBITDA не учитывает расходы на компенсацию износа машин, оборудования и сооружений (амортизационные отчисления). Это может негативно отразиться, ведь затраты на поддержание средств производства так или иначе приходится нести, пусть и в иной временной перспективе. Соответственно, при анализе на долгосрочный период, показатель EBITDA стоит заменить показателем OIBDA. Как открыть счет для торговли акциями американских компаний и опционами вы можете на специальном финансово-экономическом ресурсе best-investor.ru.

Соответственно, при анализе на долгосрочный период, показатель EBITDA стоит заменить показателем OIBDA. Как открыть счет для торговли акциями американских компаний и опционами вы можете на специальном финансово-экономическом ресурсе best-investor.ru.

История

Описываемый абсолютный показатель пришел в отечественную экономику из мировых стандартов составления отчетов, где использовался для оценивания результативности финансовой деятельности компании, ее сравнения с аналогичными предприятиями.

Появился он в середине 80-х годов. В те времена активно заключались сделки финансируемого выкупа (приобретения контрольного пакета акций предприятия в кредит). Исторически показатель EBITDA – это отражение способности компании обслуживать долги. Его применение вкупе с суммой чистой прибыли позволяло быстро установить, какой процент платежей компания может обеспечить в краткосрочной перспективе.

Интересно: Предпосылкой для возникновения показателя стала «лихорадка» 1980-х годов. В то время поглощение и выкуп на заемные средства стали крайне популярны, и компании платили неоправданные цены за активы. Поэтому возникла острая необходимость в измерении прибыльности генерируемых предприятий.

В то время поглощение и выкуп на заемные средства стали крайне популярны, и компании платили неоправданные цены за активы. Поэтому возникла острая необходимость в измерении прибыльности генерируемых предприятий.

Основными пользователями были инвесторы, рассматривавшие предприятие как совокупность активов с возможностью их реализации по отдельности. Расчетное значение служило для определения величины, которую можно использовать для погашения кредитов.

EBITDA vs. Operating Cash Flow