Как пользоваться деньгами: Как правильно распоряжаться деньгами, чтобы деньги работали

Как правильно распоряжаться деньгами, чтобы деньги работали

Как распоряжаться деньгами: 10 практических советов

Люди распоряжаются деньгами по-разному, но каждый хочет делать это с максимальной выгодой для себя. Кому-то везет на прагматичный ум и у него впервые же несколько лет заработка получается войти в режим эффективности трат. А у кого-то в этом отношении все не так радужно – деньги заканчиваются стабильно в первые две недели после их прихода. Причем это абсолютно не зависит от уровня зарплаты. Первые могут зарабатывать чуть ниже среднего, а вторые – сильно выше.

И если вы относите себя, или подозреваете, что относитесь, ко второй категории, то мы подготовили для вас несколько советов о том, как правильно распоряжаться деньгами.

Итак, как правильно распоряжаться деньгами:

1. Контролируйте расходы

В первую очередь, необходимо взять себя в руки и начать вести учет всем тратам. Вариантов, как это сделать – множество.

2. Прагматичный подход

Покупайте только то, что вам действительно нужно. По-настоящему успешные, в том числе и в финансовых вопросах люди, никогда не сметают с полок в магазине, все, что более-менее нравится. Лучше всего не заходить в торговый центр с мыслью: «кажется мне нужна куртка или может новый телефон, ай, была не была, на месте разберемся», а предварительно решить зачем вы идете.

Можете провести эксперимент, не ограничивать себя в покупках в течение месяца, при условии записи всех спонтанных приобретений. После, проанализировать список и понять, что бесконтрольный шопоголизм – эта та причина, по которой вы еще не стали миллионером.

3. Отсутствие эмоций при тратах

Одним из главных мотиваторов внезапных покупок являются эмоции. Плохое или, наоборот, хорошее настроение, перманентный стресс могут стать катализатором для совершения необдуманных трат. С последним стоит бороться другими способами, то есть посетить врача или заняться рефлексией и самостоятельно понять, что именно привносит в вашу жизнь чувство неудовлетворенности ей и вследствие толкает к шопоголизму. Для осознания некоторых из этих аспектов вы можете пройти наши тесты и на их основе выяснить в какой сфере находится основной провал.

С настроением и покупками бороться сложнее, хотя и это возможно. Можно просто не посещать магазины в критичные моменты или, если выхода нет, писать списки и брать с собой точную сумму денег. Хорошим вариантом может стать и, так называемое, контролируемое транжирство, когда раз в месяц, например, сразу после зарплаты, вы позволяете себе купить абсолютно ненужную, но крайне забавную вещь и даже не одну, но с условием, что они не превышают определенного лимита. Это позволит сбросить эмоциональное напряжение от необходимости постоянно экономить и следить за финансами.

Это позволит сбросить эмоциональное напряжение от необходимости постоянно экономить и следить за финансами.4. Не реагируйте на бренды

В большинстве случаев нет никакой разницы какой фирмы у вас телефон или ноутбук, а также от какого дизайнера у вас пальто. Бег за брендами, особенно в условиях, когда финансы объективно позволяют только смотреть в их сторону, приводит к появлению долгов. А это еще один ручеек, который не позволяет вам эффективно распоряжаться финансами.

Конечно, не стоит совсем отказываться от дорогостоящих брендов. Если вы жить не можете без телефона, который стоит как чугунный мост, то можно на него просто накопить. Пусть небыстро, но зато за время, что вы будете откладывать вы убедитесь, что эта вещь вам нужна не только потому, что она есть у коллеги на работе или у какой-нибудь селебрити. И радость оттого, что покупается вещь, о которой так давно мечталось в разы выше, чем если взять ее в кредит.

5. Не копите долги

Хуже, чем жить в последнюю неделю месяца на пустых макаронах может быть только жизнь в кредит. Конечно, сложно сопротивляться всей этой рекламе, которая из каждого утюга кричит о том, что любая вещь может стать вашей уже сегодня «без предоплаты и переплат». И никто не просит отказываться от кредитов, если подходить к ним со всей серьезностью и реально оценивать возможности своей зарплаты. Ведь это действительно способ делать крупные покупки быстро.

Конечно, сложно сопротивляться всей этой рекламе, которая из каждого утюга кричит о том, что любая вещь может стать вашей уже сегодня «без предоплаты и переплат». И никто не просит отказываться от кредитов, если подходить к ним со всей серьезностью и реально оценивать возможности своей зарплаты. Ведь это действительно способ делать крупные покупки быстро.

Главное, своевременно отдавать взятые в долг деньги. И, конечно, не использовать кредитную карту, как некий аналог дебетовой, особенно если ее лимит выше, чем вы можете себе позволить. А также не забывайте, что помимо самостоятельно взятых в долг денег, можно еще внезапно оказаться должником государства, речь идет, конечно, о штрафах и налогах.

6. Заведите сберегательный счет

Или специальную «банку», как в детстве, чтобы откладывать в нее часть от доходов, но этот способ подходит только для относительно небольших сумм, так как инфляцию еще никто не отменял.

Завести сберегательный счет, чтобы было куда вложить деньги, сейчас проще простого. Для этого не нужно даже посещать отделение банка, можно все сделать с телефона. А еще лучше – прикрепить к счету, так называемую, функцию копилки, которая будет переводить определенный вами процент или фиксированную сумму на сберегательный счет от прихода или расхода основных средств. Этот способ позволит без особых усилий откладывать деньги, правда, итоговая сумма будет разниться от месяца к месяцу. И из этого следует, что копилку лучше всего использовать, как дополнительное средство экономии.

Для этого не нужно даже посещать отделение банка, можно все сделать с телефона. А еще лучше – прикрепить к счету, так называемую, функцию копилки, которая будет переводить определенный вами процент или фиксированную сумму на сберегательный счет от прихода или расхода основных средств. Этот способ позволит без особых усилий откладывать деньги, правда, итоговая сумма будет разниться от месяца к месяцу. И из этого следует, что копилку лучше всего использовать, как дополнительное средство экономии.

Лучше всего, раз в месяц переводить на сберсчет определенную сумму. Причем сам вклад может быть бессрочным, что не лишит владельца доступа к деньгам, но и не даст большого выхлопа с процентов и потребует определенной силы воли. А может быть и ограниченным по времени, что позволит накопить денег, например, на крупную покупку достаточно быстро – нужно будет прикинуть сколько вы можете выделить денег в месяц и, отталкиваясь от суммы, определить сколько времени потребуется для того, чтобы купить то, что вы хотите.

7. Закупайтесь оптом

Хорошим способом сэкономить семейный бюджет будет покупка оптом продуктов с большим сроком годности. Крупы, сахар, консервы – все это необходимо каждый день и намного эффективнее раз в несколько месяцев закупиться ими на оптовой базе.

С одеждой и другими вещами такой подход, казалось бы, работать не должен, только если с носочно-чулочными изделиями, но вы ошибаетесь, если так думаете. Есть целые сообщества, деятельность которых направлена на экономию средств при покупке как продуктов, так и остальных товаров. Имеются в виду, так называемые, совместные закупки. Суть проста – организаторы находят оптовые базы, а участники оставляют заявки на реализуемую продукцию, когда набирается определенный лимит для опта, осуществляется заказ, а минусов у подобного способа шопинга всего ничего, в целом, только время, которое уходит на сбор минимальной суммы и на доставку. А плюсы неоспоримы: во-первых, покупка вещей хорошего качества по ценам производителя, во-вторых, возможность за стоимость одной кофты из масс-маркета купить две.

8. Готовьте сани летом

Запомните и следуйте по жизни одному правилу: овощи покупайте в сезон, обувь и одежду вне его. Летом, например, те же огурцы можно купить по условному рублю за условный килограмм, а зимой цены будут уже совсем другие. А с одеждой получается уже совсем другая игра – в мокрые сезоны куртки стоят максимально высоко, а на футболках в теплое время строятся капиталы.

Поэтому если вы встали на путь экономии, то стоит закупаться овощами летом и делать заготовки, на которых вы сможете всю зиму получать свою дозу витаминов, а зимой под соленые огурцы, заниматься подбором футболок на лето в интернет-магазинах.

9. Задумайтесь о пенсии

Сколько бы вам ни было лет, если вы уже работаете, то пенсия уже присутствует в вашей жизни, так как ваш работодатель ежемесячно переводит некоторый процент от вашей зарплаты в пенсионный фонд. Вы можете получить выписку суммы этих богатств в любое время на специальных сайтах и узнать там средств, а также прикинуть какой размер будет у выплат после выхода в этот бессрочный отпуск. Готовы поспорить, что он вас не впечатлит. Так что стоит подумать о том, что делать и кто виноват, а потом завести специальный счет на свою будущую счастливую старость. Конечно, когда жить и так приходится по средствам, то лишнего остается очень мало, но даже это может стать неплохим подспорьем.

Вы можете получить выписку суммы этих богатств в любое время на специальных сайтах и узнать там средств, а также прикинуть какой размер будет у выплат после выхода в этот бессрочный отпуск. Готовы поспорить, что он вас не впечатлит. Так что стоит подумать о том, что делать и кто виноват, а потом завести специальный счет на свою будущую счастливую старость. Конечно, когда жить и так приходится по средствам, то лишнего остается очень мало, но даже это может стать неплохим подспорьем.

В том случае, когда вам не хочется в чем-то себе отказывать и покупать первое на что упал взгляд, стоит сделать себя высококвалифицированным специалистом, за которого будут бороться. Для этого необходимы определенные вложения в свое образование, причем как временные, так и материальные. Но оно того стоит.

Просто решите, кем вы все-таки хотите стать, когда вырастете или может быть сделать свое хобби тем делом, которое приносит основной доход и развивайтесь в этом направлении. Поэтому хороший ответ на вопрос: «Куда вложить деньги, чтобы они работали?», – это образование. Тратить деньги с прицелом на будущее лучше, чем на то, чтобы казаться богаче, чем есть на самом деле.

Поэтому хороший ответ на вопрос: «Куда вложить деньги, чтобы они работали?», – это образование. Тратить деньги с прицелом на будущее лучше, чем на то, чтобы казаться богаче, чем есть на самом деле.

Другие способы вложения денег

Конечно, можно играть на биржах, делать ставки на спорт, надеяться на спортлото и собственную удачу, но все эти способы требуют не только статуса любимца фортуны и аналитического склада ума, но и определенной финансовой подушки, которая не даст, образно говоря, умереть с голоду, если все пойдет не так, как задумано. Рисковать всем в этом деле не самый лучший подход.

Наилучшим способом вложения и увеличения средств всегда была и всегда будет недвижимость, конечно, речь идет не о единственном жилье, а о помещении под аренду. Но и здесь требуется определенный уровень дохода для ее содержания и не маленькие первоначальные затраты.

O Lifeaddwiser

Мобильное приложение, которое за 20 минут оценит сразу 5 элементов жизненного благополучия: физическое, профессиональное, финансовое, социальное и благополучие среды проживания. Автоматически покажет сильные и слабые стороны и даст персональные рекомендации, проанализирует благополучие и даст информацию об оптимальных, действительно необходимых, отвечающих реальным потребностям людей, программах.

Автоматически покажет сильные и слабые стороны и даст персональные рекомендации, проанализирует благополучие и даст информацию об оптимальных, действительно необходимых, отвечающих реальным потребностям людей, программах.

Скачать приложение для Iphone и Ipad можно по ссылке https://itunes.apple.com/ru/app/lifeaddwiser/id1171623583?l=en&mt=8

Как грамотно распоряжаться своими деньгами: 8 простых советов

Доход растет, а кредиты множатся. Путешествия во время отпуска ощутимо бьют по карману. Но кто-то умудряется откладывать на черный день или достойную пенсию. Чтобы стать одним из таких счастливчиков, необязательно получать образование в сфере финансов или читать горы книг. Все гораздо проще.

Те, кому с трудом удается жить от зарплаты до зарплаты, смотрят на тех, кто успешно вкладывает свои сбережения в ценные бумаги, как на финансовых гуру. На самом деле грамотно инвестировать собственные средства может каждый. Для этого нужно лишь сделать ряд конкретных шагов, а главное — научиться правильно себя вести. Ведь чаще всего именно поведение людей мешает им экономить деньги и, вложив их в акции, получать хороший доход. Специалист по финансовому планированию, автор бестселлеров «Психология инвестиций. Как перестать делать глупости со своими деньгами» и «Давай поговорим о твоих доходах и расходах» Карл Ричардс рассказывает, почему люди распоряжаются своими сбережениями нелогично, и делится простыми советами, которые помогут исправить ситуацию.

Ведь чаще всего именно поведение людей мешает им экономить деньги и, вложив их в акции, получать хороший доход. Специалист по финансовому планированию, автор бестселлеров «Психология инвестиций. Как перестать делать глупости со своими деньгами» и «Давай поговорим о твоих доходах и расходах» Карл Ричардс рассказывает, почему люди распоряжаются своими сбережениями нелогично, и делится простыми советами, которые помогут исправить ситуацию.

Статья будет полезна тем, кто мечтает научиться экономить, не принося серьезных жертв, избавиться от кредитов, начать откладывать деньги и приумножать сбережения.

Помните: вы не можете предсказать будущее

Не существует полностью безопасных инвестиций. Со временем все меняется. И пытаться предсказать дальнейший рост акций, опираясь на данные о том, что до настоящего момента они росли, — это примерно то же самое, что гадать, какой стороной вверх упадет подброшенная монетка, учитывая, что в последний раз выпал орел. Предыдущий результат ничего не гарантирует.

Но это знание не должно вас парализовать. Если вы собираетесь вложить свои деньги и хотите принять решение, опираясь на здравый смысл, а не на туманные перспективы, составьте план. Не 200-страничный трактат, на который никогда не хватит времени даже перечитать, а короткий список действий, который поместится на небольшой карточке.

Ответьте на вопрос, что для вас значат деньги

Многим финансовое планирование кажется настолько трудоемким, что их первая реакция — всплеснуть руками и начать умолять эксперта сказать, что делать. Дать универсальный и при этом действенный совет не способен ни один специалист.

Из книги «Психология инвестиций. Как перестать делать глупости со своими деньгами»:

«Финансовая ситуация каждого человека уникальна, потому что уникальны цели. Всякий раз речь идет не об абстрактных мечтах… а о конкретных представлениях каждого о благополучной пенсии и хорошем образовании для детей. И если то, что приносит радость вашему соседу, не может осчастливить вас, то и чужой финансовый план в вашем случае не сработает».

Поэтому первый (и самый важный) вопрос, который вы должны себе задать: «Что деньги значат для меня?» Для кого-то они — синоним безопасности или возможностей, для кого-то — эквивалент свободы. Сформулировав свой уникальный ответ, подумайте о том, каковы ваши реальные цели, временные горизонты и уровень терпимости к риску, а также о том, что вы готовы изменить.

Обозначив цели, выберите три наиболее крупные. И, думая об инвестициях, всякий раз спрашивайте себя, помогут ли они достичь этих целей.

Не идите на поводу у эмоций

Действуя, как окружающие, мы чувствуем себя в безопасности. Именно поэтому мы покупаем ценные бумаги, которые стоят дорого, в надежде на их дальнейший рост и продаем акции, когда они начинают падать, подчиняясь страху. Мы можем держать у себя акции работодателя, потому что лояльны, или продавать ценные бумаги, потому что это… забавно. Такое поведение больше похоже на азартную игру. Это волнующе, но вряд ли вы сами посоветовали бы кому-нибудь играть в казино, чтобы отложить деньги на будущее.

Инвестиции — это не развлечение. Они всегда должны быть согласованы с вашими целями и принципами, а не основаны на чувствах по поводу того, что произойдет. Не играйте на фондовом рынке.

Используйте 72-часовой тест

Конечно, можно подумать о том, куда вложить деньги, когда они есть. А что делать, если их нет? Ответ очевиден: надо начать тратить меньше. И для этого есть убийственно простой способ! На ваше счастье, в современном мире с его интернет-магазинами, где можно купить почти что угодно «в один клик», придумали отличный инструмент, позволяющий контролировать расходы. Он называется «корзина».

Будем честны: из того, что вы заказываете в интернет-магазинах, очень мало вещей должны быть куплены немедленно. Поэтому возьмите за правило оставлять товары в корзине на 72 часа. Заглянув туда через три дня, спросите себя: что важнее — эти вещи в корзине или приближение к достижению поставленных финансовых целей? И без сожаления удаляйте то, без чего можете обойтись. Данный прием отлично работает, так как позволяет вам, с одной стороны, не говорить сразу «нет» покупкам, а с другой — не совершать покупки под действием эмоций.

Данный прием отлично работает, так как позволяет вам, с одной стороны, не говорить сразу «нет» покупкам, а с другой — не совершать покупки под действием эмоций.

Автоматизируйте хорошее поведение

Самый простой способ не принимать глупых финансовых решений — вообще их не принимать. Личные кабинеты на сайте банков и мобильные приложения позволяют автоматизировать большинство повседневных операций.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Вместо того чтобы принуждать себя принимать одни и те же решения снова и снова, автоматизируйте их — так ваши хорошие побуждения превратятся в правильное поведение. Вы можете автоматизировать оплату отчисления в пенсионный фонд или просто на сберегательный счет, но не только. Лучше, если автоплатежи будут настроены также для погашения ипотеки и автокредита. Суть процедуры в том, что нужные списания со счета без вашего участия избавят вас от мучительного желания отложить платеж, потратив деньги на что-то другое».

Начав тратить меньше и безболезненно экономить, оцените, насколько выгодны были ваши прошлые инвестиции.

Используйте ночной тест

Действуя по плану, вы приведете в порядок текущие расходы. Но прошлые вложения могли быть сделаны без учета ваших финансовых целей, под действием эмоций или под влиянием знакомых. Поэтому рано или поздно вам придется разобраться и с предыдущими инвестициями.

Для этого представьте, что за ночь все ваши вложения вернулись к вам наличными деньгами. И спросите себя, какие инвестиции вы совершили бы повторно на тех же условиях и без потерь. Все вклады, не прошедшие этот тест, стоит перенаправить.

Придерживайтесь основных правил инвестирования

- 1. Вовремя платите по кредитам.

- 2. Старайтесь гасить кредиты быстрее. Когда долга не станет, вам не придется выплачивать по нему проценты.

- 3. Распределяйте вложения. Смысл диверсификации в том, чтобы сочетать инвестиции, каждая из которых сама по себе несет риски.

Подобные комбинации часто менее рискованны, чем их составляющие, и приносят больший доход.

Подобные комбинации часто менее рискованны, чем их составляющие, и приносят больший доход.

Подобные комбинации часто менее рискованны, чем их составляющие, и приносят больший доход.

Подобные комбинации часто менее рискованны, чем их составляющие, и приносят больший доход.Из книги «Давай поговорим о твоих доходах и расходах»:

«Когда вы делаете ставку на „системный риск“, это значит, что вы инвестируете в концепцию капитализма в целом. В ее основе — положение о том, что, несмотря на взлеты и падения рынка… он все равно продолжает расти. Поэтому вам стоит инвестировать в акции разных компаний. Конечно, некоторые из них закроются, но это вас не сильно затронет, так как другие будут развиваться, а их акции — расти».

Взаимные фонды, предполагающие распределение инвестиций среди различных предприятий, гораздо выгоднее отдельных акций. Выбирая взаимные фонды, не забывайте сверяться со своим кратким финансовым планом.

Будьте невеждой и лентяем

Огромную ошибку совершают те, кто читает слишком много финансовых новостей, которые подталкивают к покупке, продаже или другим подобным азартным действиям. Вспомните: вы не можете предсказать будущее.

Эксперты тоже не могут, но делают прогнозы, так как это их работа. Поэтому игнорируйте финансовые новости. Обращайте внимание только на то, что может повлиять на достижение ваших целей и что вы можете контролировать.

Кто-то скажет: «А как же „черные лебеди“? Если бы люди вовремя обращали внимание на детали, то могли бы избежать серьезных кризисов!» На подобные возражения ответили экономисты из Оксфордского и Нью-Йоркского университетов. В ходе исследования в 2010 году они пришли к выводу, что экспертов, правильно предсказывающих самые неожиданные события, почти никто не слушает.

Краткое руководство к действию

Если оставить в стороне доводы и рассуждения, то получится следующий перечень рекомендаций для тех, кто хочет научиться правильно распоряжаться своими деньгами.

- 1. Не пытайтесь предсказать будущее — это невозможно. А попытка вкладывать — исходя из анализа прошлых событий, азартная игра — не имеет к инвестированию никакого отношения.

- 2. Определите, что значат для вас деньги, и с учетом этого обозначьте финансовые цели. Составьте простой план и убедитесь, что ваши инвестиции подчинены ему.

- 3. Не действуйте под влиянием сильных эмоций. Грамотно инвестировать — скучное занятие, и должно оставаться таким всегда. Не играйте на рынке.

- 4. Используйте 72-часовой тест. Покупайте любые выбранные вещи, кроме жизненно необходимых, спустя три дня. Это поможет избежать импульсивных трат.

- 5. Автоматизируйте хорошее поведение. Это лучший способ его поддерживать.

- 6. Используйте ночной тест. Если все ваши вложения вернутся к вам в виде наличных средств, какие инвестиции вы повторите? Деньги, которые вложены неудачно, можно инвестировать иначе.

- 7. Опирайтесь на основные правила инвестирования: платите по кредитам вовремя, старайтесь гасить кредиты досрочно, инвестируйте в разные активы.

- 8. Будьте невеждой и лентяем. Поток информации подталкивает вас к импульсивным действиям, что всегда плохо для инвестирования. Если ваши деньги уже работают, зачем им мешать?

Если ваши деньги уже работают, зачем им мешать?

Если ваши деньги уже работают, зачем им мешать?Текст: Татьяна Турбал, Иллюстрации: Константин Амелин, Фото: Photo by Kody Gautier on Unsplash

Источник: https://www.bakadesuyo.com/2018/07/smarter-with-money/?utm_source=pocket&utm_medium=email&utm_campaign=pockethits

Слушайте статью в iTunes

Для Android: попробуйте такой вариант и обязательно напишите, как вам.

Функции Денег. 5 Советов, Которые Научат Правильно Распоряжаться Деньгами

Начали зарабатывать больше, но все еще не можете позволить купить себе машину/яхту/дом своей мечты?

С увеличением прибыли увеличиваются и траты. Как пробовать и покупать все, и при этом накапливать деньги?

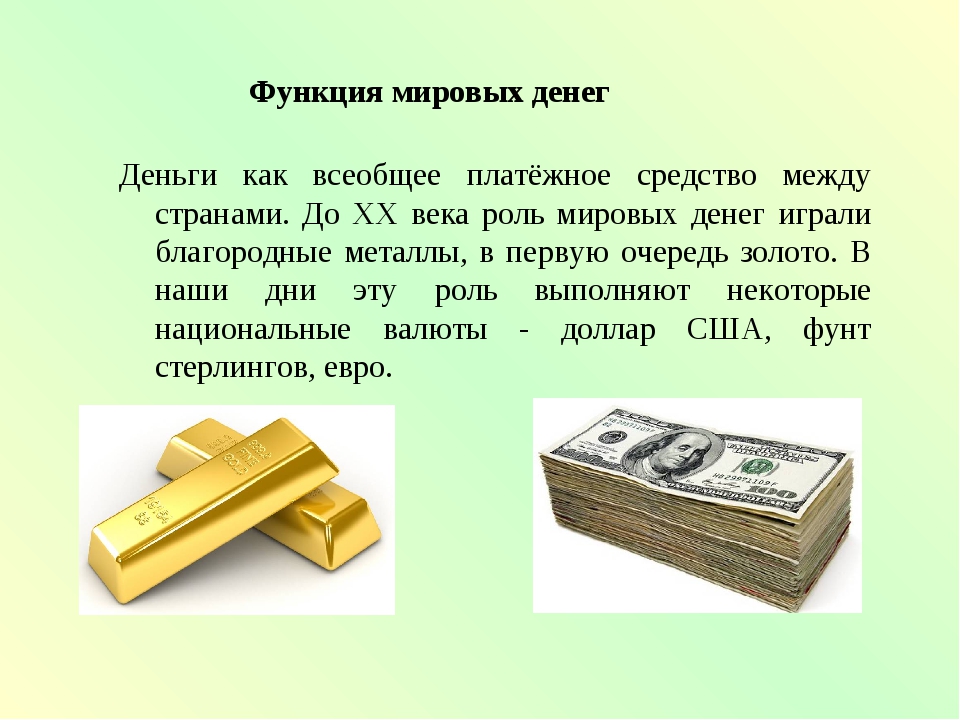

Чтобы разобраться, как правильно распоряжаться деньгами, нам необходимо понять, какие у них существуют функции. Деньги часто определяют и считают в тех услугах и товарах, которые можно на них купить. Их используют в качестве средства обмена, меры стоимости и единицы расчёта.

- Средство обмена. Это самая важная функция денег. В этой роли они помогают выполнять разные операции. Без денег все операции проводились бы с помощью бартера – непосредственного обмена одного товара на другой. Такая операция не всегда удобна. Почему? Чтобы получить определённый товар или услугу, нужно иметь другой равносильной ценностью, которую бы захотел взять продавец. Другими словами, обмен возможен только тогда, когда у обеих сторон есть равносильное желание совершить обмен.

Например, вам нужен компьютер. У вашего соседа их 2 и он согласен поменяться. Что вы ему предложите? У вас есть часы и 2 кг мяса, которые вы могли бы обменять. Но ваш сосед не носит часы и вообще вегатерианец уже много лет. Он мечтает о камине. Но у вас нет камина. Что тогда?

Как видите, вероятность совпадения желаний очень маленькая. Поэтому обменивать товары на товары очень сложно. Деньги эффективно решают этот вопрос. Они выступают тем средством, которое принимается во всех сделках и всеми сторонами, независимо от товаров и услуг, которые предлагаются.

- Мера стоимости. Для того, чтобы быть средством обмена, деньги должны иметь какую-то строго определённую ценность. Если бы деньги нельзя было хранить какое-то время или у них не было бы ценности, кто захотел бы обменивать на них свои товары? Как средство сбережения, деньги не уникальный инструмент. Сохранять ценность могут ценные бумаги, земля, здания, произведения искусства. Кроме того, деньги не лучший вариант сохранения стоимости. Они часто обесцениваются. Но в качестве средства обмена используются везде.

- Расчётная единица. Деньги также функционируют как расчётные единицы. Они показывают общую меру стоимости товаров и услуг, на которые обмениваются. Знание стоимости товара или услуги позволяет покупателю принимать решение нужно ли ему это предложение и может ли он себе его позволить.

Общие признаки денег:

- Относительное постоянство

- Низкая стоимость выпуска;

- Транспортабельность;

- Делимость;

- Высокая рыночная стоимость по отношению к объёму и весу;

- Распознаваемость;

- Надёжность.

5 советов, как правильно распоряжаться деньгами

- Контролируйте свои расходы

Многие не задумываются о том, могут ли они позволить себе 3 раза в месяц сходить в кино/дорогой ресторан и т.д., а затем экономят на всем.

Что делать в таких ситуациях?

Все очень просто. В начале месяца составьте список точных (фиксированных) расходов на месяц: плата за коммунальные услуги, Интернет, деньги на транспорт, обеды на работе, ежемесячная плата по кредиту и т.д.

Ко всему этому прибавьте самые необходимые расходы. Например, срочные покупки (одежда, техника), поход к стоматологу, дни рождения друзей и родных и т.д.

Отнимите суму этих расходов от вашего месячного дохода, полученную суму разделите на две равные части. С первой частью вы можете позволить себе тратить на развлечения и вкусности. Вторую часть отложите. Таким образом, вы сможете и сэкономить на ненужных покупках и отложить определённую сумму.

- Долг – ваш первый враг.

Постарайтесь отдать все долги и не брать взаймы вообще. Долг – это тяжело психологически. Вы все время будете думать о том, что должны кому то денег. Берите взаймы лишь в экстренных случаях. Если хотите купить себе новый телефон – не спешите занимать деньги, лучше накопите денег на такую покупку.

- Не переплачиваете!

Если вам нужно что-то, не смотрите на бренды. Вы платите не только за товар, а и за бренд.

- Выбирайте качество!

Самый дешёвый вариант – не всегда самый лучший. Какой смысл покупать дешёвую пару обуви, если спустя месяц придётся покупать новую? Может лучше отдать на 20$ больше и купить что-то действительно качественное, что-то такое, что вы будете носить несколько лет?

- Не смотрите на других!

Нередко нам хочется новую технику только потому, что наши знакомые/друзья уже обзавелись такой. Желание «переплюнуть» других перенаправьте на работу, там это желание точно пригодится.

Желание «переплюнуть» других перенаправьте на работу, там это желание точно пригодится.

Принципы, помогающие тратить деньги разумно:

- Покупайте оптом

Покупка оптом или у производителя позволяет очень хорошо экономить. Почему? Продавцы обычно предоставляют хорошие скидки оптовым покупателям.

- Ищите скидки и купоны

Многие магазины проводят разные акции, предоставляют скидки на разные группы товаров. Почему бы ими не воспользоваться?

- Покупайте не в сезон

Многие товары не в сезон стоят в разы дешевле. Вы можете купить то, что необходимо или что вам понравилось по очень выгодной цене.

- Сократите пищевые отходы

Скажите честно, если бы вы знали, что выкинете этот 5-й килограмм картошки в мусор, вы бы покупали его? скорее всего нет. Как показывает статистика около 20% всех купленных товаров и ресурсов выкидывается в мусор. А это же какие траты!

А это же какие траты!

Вместо того, чтобы покупать что-то лишнее, распишите всё, что вам нужно. Если возможно, продумайте, что вы будете готовить перед тем, как идти в магазин. Обратите внимание на то, что вы обычно не съедаете и выбрасываете и сократите свои покупки на количество этих товаров.

- Не покупайте то, что вам не нужно

Если вы не уверенны, нужна ли вам покупка, задайте себе эти несколько вопросов. Если вы не ответили «Да» на все, то стоит задуматься нужны ли вам лишние траты.

- Будете ли вы использовать эту покупку регулярно? Убедитесь, что вы выпьете всё это молоко до того, как оно испортится, и загляните в календарь, вы наденете эту кофту больше 1 раза?

- Всё ли у меня есть, чтобы использовать это? К многим товарам нужны дополнительные приспособления. Убедитесь, что у вас есть всё, чтобы вы смогли использовать своё приобретение. Возможно вам не нужна эта супер-пупер сковородка с 15-ю кнопочками, если вы и готовить то не умеете.

- Эта вещь изменит мою жизнь к лучшему? Этот хитрый вопрос поможет избавится от трат на вредные привычки, такие как сигареты и алкоголь. Они очень сильно влияют на ваши траты, хотя без них прекрасно можно обойтись.

- Если я это не куплю, я буду чувствовать себя некомфортно?

- Эта покупка сделает меня счастливым?

Теперь, когда вы научились накапливать деньги, посмотрите видео. В нём Олесь рассказывает как стать финансово независимым:

ЗаключениеЭти простые правила помогут вам грамотно распоряжаться своими денежными ресурсами, и быстро достичь финансового благополучия.

Было полезно? Ставьте «мне нравится» под статьёй. У меня в запасе ещё много техник, которые помогут вам зарабатывать больше.

Есть немного свободного времени, узнайте как настроить рекламу Вконтакте, чтобы она приносила баснословную прибыль. Читайте наш кейс: Как Получить 412 Потенциальных Клиентов из ВКонтакте Всего за 4 Дня [Кейс от GM] и применяйте эти советы уже сегодня!

Читайте наш кейс: Как Получить 412 Потенциальных Клиентов из ВКонтакте Всего за 4 Дня [Кейс от GM] и применяйте эти советы уже сегодня!

Как обращаться с деньгами, чтобы не жить от зарплаты к зарплате — Work.ua

Статья для тех, кто когда-либо держал деньги в руках. Проверьте, умеете ли вы привлекать, сохранять и приумножать деньги.

Зачем мы хотим работать? Чтобы зарабатывать деньги, или не поэтому? А размер зарплаты важен? А дальше как распоряжаться деньгами, чтобы хватало на всё и ещё оставалось?

В обществе отсутствует культура обращения с деньгами. Школа не учит этому. Да и не каждый родитель объясняет своим детям как общаться с финансами, потому что часто и сами не умеют находить общий язык с ними.

Поэтому Work.ua и поднимает эту тему: чтобы деньги приходили в вашу жизнь, нужно развивать в себе правильное к ним отношение и придерживаться определенных правил для их привлечения, которые говорят вот о чем.

Не залезайте в долги

В жизни очень много соблазнов. Каждый раз семь раз подумайте, брать или нет очередной кредит. Правильный ответ — «Не брать!». Не покупайте то, что не можете себе позволить. Для этого нужно развить в себе определенные навыки контроля и сдерживания. Когда поставите личные финансы под контроль, у вас будет очень приятный бонус — делать дорогостоящие покупки без кредитов. За счет собственных средств. Неплохой стимул, правда?

Откладывайте деньги

«Откладывать деньги — это компромисс. Вы немножечко отнимаете от своего сегодняшнего дня, чтобы улучшить свой завтрашний день», — Бодо Шефер.

Нужно научиться «платить себе». То есть определенную часть денежного месячного дохода фиксировать в личных «стабилизационных фондах» или с помощью полезных привычек:

1. Личный пенсионный фонд. Долгосрочный депозит с капитализацией процентов. Сюда выделяем 5-7% от месячного дохода. В будущем вы будете очень благодарны себе самому, 20 лет назад принявшему решение откладывать на безбедную старость.

2. Личный страховой фонд. Это ваш фонд на покрытие различных непредвиденных расходов. На него выделяем 10-15% от месячного дохода.

3. Привычка «кошелек величия» или «копилка». Принцип использования такой:

- каждый раз, когда необходимо заплатить кому-то, от необходимой для оплаты суммы отнимается 10% денег;

- откладывайте их в «кошелек величия».

Например, вам необходимо заплатить 400 условных единиц денег. Значит, в основном кошельке должно быть 440, из которых вы сначала забираете 40 и перекладываете их в свой «кошелек величия» со словами: «Я богат! Я силен! Я могу!». Поддержать и похвалить себя крайне важно. Привычки должны нам нравиться.

А что делать, если есть всего лишь 400 условных единиц денег? Либо отложить 40 и сделать покупку за 360, если это возможно, либо не покупать.

Создавайте дополнительные источники дохода

Еще одно очень важное правило денег — создавать активы. Активы в данном понимании — это источники постоянного пассивного дохода. Чем больше таких источников у вас будет, тем больший денежный поток они сформируют.

Чем больше таких источников у вас будет, тем больший денежный поток они сформируют.

Самые распространенные варианты активов:

- Акции.

- Облигации.

- Недвижимость.

- Патенты, авторские права, интеллектуальная собственность.

- Веб-сайты и блоги. Не обязательно популярные.

- Раскрученные паблики в социальных сетях.

Считайте свои деньги

Деньги любят счет. Вам нужно научиться считать все свои личные или семейные доходы и расходы. Если вы хотите взять под контроль свои финансы и создать условия для постоянного увеличения благосостояния, вам придется это делать.

Заработная плата (и вообще доходы) — менее управляемая величина, нежели наши расходы. Ежедневно разносите доходы и расходы. Анализируйте и оптимизируйте статьи расходов. Можно вести такую бухгалтерию в Excel. Но есть много программ и мобильных приложений для автоматизации этого процесса. Как вывод, после оптимизации вы должны начать составлять бюджет и четко придерживаться его.

Главное и единственное правило — тратьте деньги с умом. Не поддавайтесь коварным соблазнам купить бесполезную вещь, боритесь с ленью и не пропускайте выгодных предложений. При таком подходе вам не придется обшаривать карманы зимней куртки, в надежде найти 50 гривен. Хотя это и всегда приятно!

Убирайте негативные финансовые установки

В вашей голове может быть зашито большое число неправильных негативных установок, связанных с деньгами, а также привычек, программирующих на бедность. Они могут быть вызваны воспитанием, чертами вашего характера, отрицательным личным опытом.

Ваша цель — сознательно заменять их на положительные, позитивные. Все просто — чтобы деньги полюбили вас, вам нужно полюбить их. Это тоже правило денег!

Не скупитесь на страховки

В жизни случается всякое: горят дома, бывают несчастные случаи и т.д. Не тяните время, застрахуйтесь от основных рисков.

Отдавайте часть своих денег на благотворительность

Чем больше отдаешь, тем больше получаешь — этот закон вселенной действительно работает! Идеально отдавать на эти цели еще 10% своих доходов. Но начать можно и с 1%. Жертвовать надо научиться добровольно и с легким сердцем.

Но начать можно и с 1%. Жертвовать надо научиться добровольно и с легким сердцем.

Вкладывайте деньги в свое развитие и обучение

В том числе в финансовое образование. Действительно, управлять денежными потоками и правильным инвестированием своих средств может научиться каждый. И чем раньше начать, тем быстрее придет положительный эффект.

Относитесь к деньгам как к инструменту, а не главной цели

Характерная черта многих настоящих миллионеров — это отсутствие культа денег. Они просто идут к своей цели, и деньги являются для них просто приятным бонусом на этом пути.

«Любите то, что вы делаете, не переставайте развиваться в профессиональном плане, и богатство придет к вам, рано или поздно», — пишет Thomas J. Stanley в книге «The Millionaire Mind». Трудно с этим поспорить.

Богатеть — это интуитивное желание каждого. Скорее почувствуйте это желание и действуйте. Для финансовой грамотности Work.ua советует прочесть книгу Бодо Шефера «Мани, или азбука денег». Эта книга полезна и понятна как детям, так и взрослым. А также познакомьтесь с классикой жанра «Бедный папа, богатый папа» Роберта Кийосаки, если еще не знакомы. Успехов в зарабатывании денег и их грамотном использовании!

Эта книга полезна и понятна как детям, так и взрослым. А также познакомьтесь с классикой жанра «Бедный папа, богатый папа» Роберта Кийосаки, если еще не знакомы. Успехов в зарабатывании денег и их грамотном использовании!

По материалам книги Сергея Бородина «Код Феникса».

Чтобы оставить комментарий, нужно войти.

Богатые искусно распоряжаются деньгами. Бедные не умеют обращаться с деньгами.

главная >> книги по успеху и богатству >> Харв Экер. Думай как миллионер >> Богатые искусно распоряжаются деньгами.Бедные не умеют обращаться с деньгами.

В бестселлере «Мой сосед — миллионер» Томас Стэнли рассказывает об исследовании, проведенном им среди миллионеров, живущих в разных частях Северной Америки, о том, кто они и как заработали свои состояния. Результаты исследования уместятся в одну короткую фразу: «Богатые искусно распоряжаются своими деньгами». Богатые прекрасно управляются с деньгами. Бедные не умеют этого делать.

Состоятельные люди ничуть не умнее бедных, просто они по-другому, более разумно распоряжаются деньгами. В первой части книги мы уже говорили о том, что отношения с финансами строятся в основном на заложенной в нас когда-то программе. Из этого следует, что, во-первых, если вы не умеете разумно управлять деньгами, вероятно, в вас просто заложен такой сценарий. Во-вторых, очень велика вероятность того, что вы не умеете пользоваться деньгами легко и эффективно. Не знаю, как у вас, а у нас в школе не было предмета «Как распоряжаться деньгами», зато нам рассказывали о войне 1812 года, и этой информацией я, разумеется, пользуюсь каждый божий день.

Как ни грустно об этом говорить, но единственное серьезное различие между финансовой состоятельностью и финансовой несостоятельностью — это умение правильно распоряжаться деньгами. Все предельно просто: чтобы заставить деньги работать на себя, надо научиться с ними обращаться.

Малообеспеченные люди обращаются с деньгами неправильно или вообще избегают этой темы. Многие не любят думать о том, как правильно тратить деньги, потому что, во-первых, по их словам, это ограничивает их свободу, а во-вторых, по их же словам, у них не так много денег, чтобы им требовалось особое обращение.

Относительно первого могу сказать, что правильное отношение к деньгам не ограничивает свободу, а, напротив, помогает стать еще более свободным. Умение распоряжаться деньгами, в конце концов, позволит вам достичь такой степени финансовой независимости, что вы сможете никогда больше не работать. С моей точки зрения, это и есть настоящая свобода.

Что касается тех, для кого фраза «У меня не так много денег, чтобы как-то ими распоряжаться» служит достаточным оправданием. Могу сказать, что они смотрят в телескоп не с той стороны. Суть не в том, чтобы «научиться правильно обращаться с деньгами, когда их будет много», а в том, что «денег будет много тогда, когда мы научимся правильно с ними обращаться».

Говорить «Я начну правильно обращаться с деньгами, как только разбогатею» все равно, что услышать от тучного человека «Я сяду на диету и займусь физкультурой, как только сброшу пятнадцать килограммов». Это то же самое, что поставить телегу впереди лошади — это не поможет вам продвинуться вперед… Скорее, вы отъедете назад! Начните с рационального вложения имеющихся средств, и тогда у вас появится больше средств для вложения.

На занятиях интенсивного курса «Думай как миллионер» я рассказываю историю, которая поражает большинство моих слушателей. Представьте себе, что вы идете по улице с пятилетним ребенком. На вашем пути оказывается магазин, в котором продается мороженое, и вы решаете зайти туда. Вы покупаете малышу один шарик мороженого, и поскольку в магазине не оказывается стаканчиков, кладете его в вафельный рожок. Выйдя из магазина, вы замечаете, что в неуверенной детской руке рожок качается из стороны в сторону и вдруг — плюх! Мороженое из рожка падает на мостовую.

Малыш начинает плакать. Вы возвращаетесь в магазин, но не успеваете заказать еще одну порцию, как ребенок замечает красочную рекламу, на которой нарисованы три шарика в одном рожке.

Малыш указывает пальчиком на картинку и в восторге кричит: «Хочу такой же!»

А теперь вопрос. Купите ли вы, добрый, любящий и щедрый человек, три шарика мороженого своему ребенку? Вашим первым порывом будет, скорее всего, утвердительный ответ. Немного подумав, большинство наших слушателей все же отвечали «Нет». Ведь вам не хочется заведомо обречь ребенка на неудачу? Ему не под силу справиться даже с одним-единственным шариком, как же он справится с тремя?

То же самое происходит при вашем взаимодействии с Космосом. Мы живем в доброй и любящей Вселенной, в которой действует одно правило: «Пока ты не покажешь своего умения управляться с тем, что у тебя есть, большего не получишь!».

ПРИНЦИП СОСТОЯТЕЛЬНОСТИ

Пока ты не покажешь своего умения управляться с тем, что у тебя есть, большего не получишь!

Прежде чем у вас появятся большие деньги, научитесь распоряжаться небольшими суммами. Помните, все мы состоим из привычек, и потому не так важно количество денег, как привычка правильно обращаться с ними.

Помните, все мы состоим из привычек, и потому не так важно количество денег, как привычка правильно обращаться с ними.

ПРИНЦИП СОСТОЯТЕЛЬНОСТИ

Не так важно количество денег, как важна привычка правильно обращаться с ними.

Итак, как именно вы распоряжаетесь деньгами? На занятиях курса «Думай как миллионер» мы рассказываем о методике управления деньгами, которую многие считают удивительно простой и эффективной. Тонкости метода выходят за рамки этой книги, но все же позвольте мне объяснить вам для начала некоторые основные принципы.

Откройте отдельный счет в банке; пусть он станет счетом вашей финансовой независимости. Вносите в этот фонд 10% от каждого полученного (после выплаты налогов) доллара. Эти деньги должны использоваться только для инвестиций и создания источников пассивного дохода. Задача этого счета — вырастить для вас курицу, несущую золотые яйца, которые называются пассивным доходом. Когда же вы сможете потратить эти деньги? Никогда! Они никогда не тратятся — только вкладываются. В конце концов, когда вы уйдете с работы, то сможете тратить доход, который принесет вам ваш фонд — «золотые яйца», но не основной капитал. Таким образом, основная сумма будет только расти, и вы всегда будете при деньгах.

Одна из наших слушательниц, женщина по имени Эмма, рассказала мне недавно свою историю. Два года назад Эмма была на грани банкротства. Ей не хотелось никому признаваться в этом, но выбора, похоже, не было. У нее было больше долгов, чем можно было выплатить в ее положении. Тогда Эмма пришла на занятия интенсивного курса «Думай как миллионер» и узнала о системе управления деньгами. «Это то, что мне нужно, — сказала себе Эмма. — Только так я смогу покончить со своими неприятностями!»

Эмме, как и всем участникам семинара, посоветовали разделить деньги и положить их на разные счета. «Прекрасно, — подумала она. — У меня вообще нет денег, которые можно разделить!» Но Эмме очень хотелось попробовать, и она решила каждый месяц делить между двумя счетами всего один доллар. Да, именно так. Всего доллар в месяц.

В соответствии с нашей системой распределения и используя имеющийся в наличии единственный доллар, Эмма вложила десять центов на свой СФН («счет финансовой независимости»). Первой ее мыслью было: «Ну и как, интересно, я стану финансово независимой на десять центов в месяц?» И она поставила себе задачу каждый месяц удваивать свои средства. На второй месяц она делила уже два доллара, на третий — четыре, потом 8, 16, 32, 64 и так далее до тех пор, пока через год сумма, которую она делила, не достигла 2048 долларов.

Два года спустя Эмма начала пожинать невероятные плоды свои усилий. Она перечислила на «счет финансовой независимости» 10 тысяч долларов! Она так хорошо усвоила суть рационального распоряжения финансами, что, когда получила 10 тысяч долларов в качестве дополнительного дивиденда, ей уже не нужны были деньги!

Сейчас Эмма рассчиталась со всеми долгами и находится на пути к своей финансовой независимости. И все благодаря тому, что, получив необходимые знания, она начала действовать, несмотря на то что начальный капитал составил всего 1 доллар.

Неважно, обладаете вы капиталом или сидите на нуле. Важно то, что вы должны немедленно начать управлять теми средствами, которые у вас есть, и будете поражены тем, как скоро у вас появится больше.

Другой участник семинара спросил: «Как я могу распоряжаться своими финансами, если мне приходится одалживать деньги на жизнь?» Ответ таков: возьмите в долг на один доллар больше и начните распоряжаться долларом. Даже если вы занимаете или выкраиваете всего пару долларов в месяц, вы должны грамотно распорядиться этими деньгами, потому что здесь действуют законы не только «физического», но и духовного мира: финансовые чудеса происходят после того, как вы продемонстрируете Космосу свое умение правильно распоряжаться деньгами.

В дополнение к «счету финансовой независимости» заведите у себя дома «банку финансовой независимости» и каждый день оставляйте в ней деньги. Это может быть 10 долларов, 5 долларов, доллар, просто монетка или все мелкие деньги. Сумма не имеет значения, здесь важна привычка. Секрет опять-таки заключается в том, что каждый день вы будете уделять внимание своей цели — финансовой независимости. Подобное притягивается подобным, деньги притягиваются деньгами. Пусть обыкновенная банка станет «денежным магнитом», притягивая все больше и больше денег и возможностей обеспечить вам финансовую свободу.

Я уверен, что вам уже советовали 10% своих финансов вкладывать в долгосрочные инвестиции, но вполне возможно, что о создании специального счета для «разведения» денег и финансовых операций вы слышите впервые.

Один из главных секретов управления деньгами — поддержание разумного баланса. С одной стороны, вы хотите сэкономить как можно больше денег, чтобы выгодно их вложить и заработать на этом. С другой стороны, 10 % вам придется отложить на «развлекательный» счет. Почему? Потому что каждый из нас представляет собой единое целое. Нельзя серьезно изменить одну часть жизни, не затронув другие. Есть люди, которые экономят, экономят, экономят, и в то время, как их рациональное и ответственное «Я» чувствует себя удовлетворенным, «мятущийся дух» испытывает противоположные чувства. В конце концов стремящееся к развлечениям «Я» скажет: «С меня хватит. Я тоже нуждаюсь во внимании». И сведет на нет все, чего вы успели добиться.

Однако если все время тратить, тратить и тратить, то вы не только никогда не разбогатеете, но и придете к тому, что ответственная часть вашей личности сделает так, что траты не будут приносить вам никакого удовольствия и в конце концов вы обязательно почувствуете себя виноватым. Затем чувство вины заставит вас расходовать еще больше, чтобы через траты дать выход эмоциям. На какое-то время вы можете почувствовать себя лучше, но вскоре все равно вернетесь к ощущению вины и стыда. Это — порочный круг, и единственный способ избежать его — научиться грамотно распоряжаться деньгами.

«Развлекательный» счет используется главным образом для приобретения привычки — благодаря ему вы приучаетесь к вещам, которые делаете далеко не каждый день. Он предназначен для неординарных событий, таких как поход в ресторан и заказ самого изысканного вина или шампанского. Для того, чтобы арендовать на день яхту. Или для того, чтобы снять номер в первоклассном отеле и провести в нем незабываемую ночь игр и утех.

В использовании «развлекательного» счета есть только одно правило — расходовать снятые с него средства нужно каждый месяц. Именно так! Каждый месяц надо обязательно растранжирить все деньги с этого счета на вещи, которые заставят вас почувствовать себя богатым. К примеру, придите в массажный салон, выложите все эти деньги на стол и, обращаясь к массажисткам, скажите: «Мне нужны вы обе. Сделайте все, что я хочу. А потом принесите чего-нибудь поесть!».

Экстравагантно, как я и говорил. Единственный способ не отступить от осуществления сберегательного плана — это компенсировать его планом развлекательным, который будет вознаграждать нас за наши усилия. «Развлекательный» счет нужен еще и для того, чтобы «накачать получательную мышцу». Кроме того, он превращает задачу разумного управления деньгами в значительно более привлекательное занятие. В дополнение к «развлекательному» счету и «счету финансовой независимости» советую вам завести еще четыре. Они потребуют следующих вложений:

- 10% на счет долгосрочных сбережений для расходов;

- 10% на образовательный счет;

- 50% на счет повседневных расходов;

- 10% на ваш благотворительный счет.

Еще раз повторю: бедные полагают, что все дело в доходе. Они считают, что, для того чтобы стать богатым, надо много зарабатывать. Еще раз повторю: это бред! Если распоряжаться средствами по предложенной выше программе, можно стать финансово независимым, имея относительно небольшой доход. Обращаясь с деньгами неправильно, нельзя стать финансово независимым даже при огромном доходе. Вот почему многие специалисты с высоким окладом — врачи, адвокаты, спортсмены и даже финансисты — по сути бедны, ведь дело не только в том, сколько мы зарабатываем, но и в том, как мы расходуем заработанное.

Один из наших слушателей, Джон, сказал мне, что, впервые услышав о системе управления деньгами, подумал: «Скукотища какая! Зачем люди тратят на это свое драгоценное время?» Немного позже, благодаря участию в нашем семинаре, он все-таки понял: если хочешь как можно раньше достичь финансовой свободы, надо научиться распоряжаться своими деньгами грамотно, так, как это делают богатые люди.

Джону пришлось воспитывать в себе эту привычку, поскольку она никогда не была ему присуща. Он говорит, что это напомнило ему те времена, когда он занимался триатлоном. Он прекрасно плавал и ездил на велосипеде, но очень не любил бегать. Во время бега он травмировал ноги, колени и спину. Каждая тренировка изматывала его до смерти. Он задыхался и чувствовал боль в легких даже тогда, когда не слишком выкладывался! Он привык ненавидеть бег. Но все же знал, что если хочет стать одним из лучших триатлонистов, то должен научиться бегать и принять это как испытание на пути к успеху. И хотя раньше Джон всячески избегал бега, он решил бегать каждый день. Несколько месяцев спустя он стал получать удовольствие от тренировок и с нетерпением ждал каждого тренировочного дня.

Тот же путь он прошел и в сфере управления финансами. Джон вначале ненавидел каждую минуту, проведенную за подсчетами, но постепенно втянулся и даже стал получать от этого удовольствие. Теперь он с нетерпением ждет каждой выплаты, чтобы распределить полученные деньги по разным счетам! Кроме того, ему очень нравится наблюдать за тем, как его собственный капитал вырос с нуля до 300 тысяч долларов и продолжает уверенно расти.

Все сводится к следующему: либо вы контролируете деньги, либо деньги контролируют вас. Чтобы контролировать деньги, надо уметь ими распоряжаться.

ПРИНЦИП СОСТОЯТЕЛЬНОСТИ

Либо вы контролируете деньги, либо деньги контролируют вас.

Я очень люблю слушать рассказы наших выпускников о том, насколько увереннее они стали чувствовать себя во всем, что касается денег, успеха и собственной личности, как только начали правильно распоряжаться деньгами. Но главное, что эта уверенность проецируется и на другие стороны жизни и делает их более счастливыми, здоровыми и улучшает отношения с людьми.

Деньги составляют важную часть нашей жизни, и, научившись держать их под контролем, вы значительно улучшите всю свою жизнь.

ДЕКЛАРАЦИЯ. Положив руку на сердце, скажите:

«Я умею обращаться с деньгами».

Коснитесь лба и произнесите:

«Я думаю как миллионер!».

ПРАКТИКУМ НАЧИНАЮЩЕГО МИЛЛИОНЕРА

1. Откройте в банке «счет финансовой независимости». Откладывайте на него 10% от всего вашего дохода (после выплаты налогов). Эти деньги предназначены не для трат, а для инвестиций; они обеспечат вам источник пассивного дохода на то время, когда вы перестанете работать.

2. Заведите дома «банку финансовой независимости» и каждый день кладите в нее деньги. Это могут быть 10 долларов, 5 долларов, доллар, несколько монет или вся мелочь. Еще раз напоминаю вам о том, что это поможет вам каждый день думать о своей финансовой независимости, а мы знаем, что результаты появляются в тех сферах, на которые мы направляем свои усилия.

История успеха Кристины Клоузер

От: Кристины Клоузер Кому: Т. Харву Экеру

Если рассказать в двух словах, то после посещения интенсивного курса «Думай как миллионер» Т. Харва Экера я полностью изменила подход к деньгам, и мой бизнес вырос на 400% в течение года.

Но самое главное — мы с мужем наконец поняли, как важно каждый месяц откладывать 10% дохода и делать это, что бы ни случилось. Я счастлива сообщить вам, что за последние несколько лет, прошедшие после посещения программы Харва, нам удалось отложить больше, чем за предыдущие пятнадцать!

Кроме того, методы разрешения финансовых споров, которые мы изучили, позволили нам навсегда избежать ссор из-за денег.

Система управления деньгами Харва очень проста в применении, и она действительно работает.

Успехов!

3. Заведите «развлекательный» банковский счет или домашнюю «развлекательную» банку и откладывайте в нее 10% своего дохода. Наряду с «развлекательным» счетом и «счетом финансовой независимости» откройте еще четыре и распределите между ними следующие доли своего дохода:

- 10% на счет долгосрочных сбережений для расходов;

- 10% на образовательный счет;

- 50% на счет повседневных расходов;

- 10% на ваш благотворительный счет.

4. Независимо от того, какими финансовыми возможностями вы располагаете, начинайте управлять деньгами прямо сейчас. Не откладывайте на завтра. Даже если у вас всего один доллар. Распорядитесь долларом. Возьмите десять центов и бросьте их в «банку финансовой независимости». Возьмите еще десять центов и бросьте их в «развлекательную» банку. Одно только это действие способно послать Космосу весточку о том, что вы готовы к большим суммам денег. Разумеется, если у вас есть возможность распорядиться большей суммой, распорядитесь ею.

показать содержание

Управление деньгами | 8 базовых правил

Эффективное управление деньгами

Управление деньгами – это не искусство, а необходимость, которую диктует современная жизнь. Если человек не может прожить на свою зарплату, пора менять работу или учиться управлять своими деньгами. Помочь в этом помогут не хитрые, но важные правила.

Заколдованный круг

Человек может столкнуться с ситуацией, которая кажется парадоксальной. Получая хорошую оплату труда, он уже через 1-2 недели оказывается практически без денежных средств. Каждый месяц его ожидают определенные траты:

• квартплата или ипотека;

• кредит;

• оплата коммунальных услуг;

• покупка продуктов.

Это только небольшой список возможных трат. По словам генерального директора DAICO Михаила Бондаренко, пассивы — это любые траты, например, выплаты по кредитам, аренда квартиры, траты в магазинах и т.д.

Ежемесячные обязательства и неумение распоряжаться собственными доходами создают замкнутый круг. Разорвать его можно. Нужно только научиться, как правильно и успешно вести своё управление деньгами.

Михаил Бондаренко: «Самое главное правило — сокращать количество пассивов и увеличивать количество активов. Это классическое правило из методологии управления финансами Роберта Кийосаки. Данное правило актуально для семейного бюджета и бизнеса в равной степени. Это правило очень эффективное, когда начинаешь применять его на практике в повседневной жизни».

Как управлять деньгами

Человек на протяжении 16 лет проходит несколько курсов обучения, но за это время его никто не учил, что такое правильное управление деньгами. Освоить эти навыки через семью также не представляется возможным. Редко в какой семье умеют рационально распоряжаться финансами. Остается получать эти важные для жизни знания и умения самостоятельно.

Существуют общие правила о том, как создать эффективное управление деньгами:

• планирование расходов;

• поиск новых источников доходов;

• рациональное использование кредитов;

• совершение покупок за наличный расчет;

• вкладывание средств в собственное развитие;

• накапливание резерва;

• постановка целей;

• изучение финансового законодательства.

В каждом из этих пунктов стоит разобраться подробней.

1. Планирование расходов

Управлять финансами лучше не в голове, а на бумаге или в электронном документе. Михаил Бондаренко: «Сейчас есть много удобных мобильных приложений (в том числе у некоторых банков внутри своего приложения), которые помогают вам разобраться сколько к человеку в месяц приходит денег и сколько уходит. Если спросить себя откровенно, сколько было потрачено денег за прошлый месяц, очень немногие будут знать точную цифру. А её необходимо знать».

Записи помогут научиться планировать. Составив список необходимых покупок, можно оценить их стоимость и важность. Часть из них может оказаться лишней тратой средств.

«Чтобы обрести финансовую независимость и обеспечить достойное будущее, то необходимо очень жестко контролировать денежные потоки внутри своей семьи, предприятия. Нужно начать с малого — создать таблицу, куда будут занесены все ваши активы и пассивы, а также должны заноситься ежедневные траты и доходы».

Венчурный инвестор Александр Красавин: «Распределение денег по нескольким видам трат позволит контролировать расход финансов и даст понимание, в какой сфере жизни вам нужно сэкономить, а в какой ― купить что-нибудь подороже».

2. Поиск новых источников дохода

Уверенности в завтрашнем дне придаст дополнительный источник дохода. Человек будет меньше зависеть от основной зарплаты. В этом деле главное желание. Так источником может стать умение вязать шапочки. Спрос на них есть всегда, а если делать это качественно и креативно, то доходы увеличатся.

Стоит распродать все ненужные вещи. Незачем стоять на рынке и тратить на это время, достаточно воспользоваться интернетом. Изучив финансовую литературу можно вкладывать деньги в банки, делать инвестиции. Если у человека есть невостребованная недвижимость, ее необходимо сдавать в аренду. Так не буду накапливаться долги, зато появится пассивный доход.

Михали Бондаренко выделяет активы — это то, что нам приносит доход: сдача недвижимости в аренду, дивиденды от купленных акций, проценты от банковских вкладов, дополнительная подработка.

3. Кредиты (можно, но аккуратно)

Часто человек желает заполучить понравившуюся вещь мгновенно. Если это очередные туфли, то стоит подождать зарплаты, но если речь идет о технике, которая принесет доход, то ждать не нужно. Банковские кредиты позволяют решить этот вопрос.

Венчурный инвестор Александр Красавин: «Не забывайте про кредитные карты – они помогают держать вас в тонусе и при этом покупать что-то, по сути, в рассрочку. У многих банков существует беспроцентный период погашения кредита, он варьируется от 30 до 90 дней».

Кредитом стоит пользоваться, но в разумных пределах. «Плюс кредитки в том, что она позволяет единоразово совершить крупную покупку, стоимость которой вы сможете вернуть в течение 2-3 месяцев (в зависимости от условий вашей программы), переводя по частям деньги с зарплаты».

4. Наличный расчёт

Когда человек не видит своих денег, ему легче с ними расстаться. Это приводит к приобретению ненужных вещей. Лучше осуществлять оплату наличными, чтобы точно знать о своих расходах. По мнению Аветиса Вартанова, руководителя отдела обучения QBF должна проводиться ревизия личных расходов хотя бы ежемесячно.

Мелкие и необязательные траты съедают значительную часть бюджета. На мой взгляд, за неумением экономить скрывается непонимание того, каким образом можно сохранить заработанные деньги. Естественно, вместе с тем развивается привычка ни в чём себе не отказывать, пока есть что тратить. К тому же некоторые магазины могут сделать дополнительную скидку за оплату всей суммы наличными.

5. Саморазвитие

Стоит помнить о самообразовании. Человек не должен прекращать обучение после получения диплома. Мир все время развивается, появляются новые возможности. Не стоит пренебрегать тренингами, курсами. Они позволят разобраться в новых направлениях бизнеса. Аветис Вартанов сообщает: «Капитал должен работать. В этом помогут инструменты фондового рынка. Источником пассивного дохода могут стать акции динамично растущих отечественных компаний или облигации федерального займа, гарантию возврата средств и купонных выплат по которым даёт Правительство РФ. Доходность ценных бумаг в любом случае будет гораздо выше, чем у депозита».

6. Накопления

Хорошо иметь определенный резерв на случай непредвиденных обстоятельств. Для этого достаточно откладывать каждый месяц определенный процент от дохода. При возможности можно накапливать и сбережения. Они помогут в достижении целей. Михаил Бондаренко: «Сокращать те статьи расходов, которые начинают занимать большую долю в визуальной диаграмме. Стремиться добиться того, чтобы сумма дохода превышала сумму ежемесячных расходов и тогда можно начинать каждый месяц вкладывать по 10-20% свободных денег в различные активы».

Венчурный инвестор Александр Красавин: «Управление деньгами делится на два направления: либо вы хотите просто сохранить уже имеющиеся накопления, либо приумножить их. В любом случае, всегда необходимо стремиться к тому, чтобы у вас была возможность откладывать от зарплаты 30%, а в идеале ― 50% на счет в банке с минимальными 7%, что будет хотя бы покрывать инфляцию. Оставшиеся 70% или 50% также стоит распределить на основные потребности: еда, одежда, повседневные траты, а также выделить неприкосновенный запас из этой суммы, который в дальнейшем вы сможете внести на депозит».

7. Постановка целей

Накапливать сбережения проще, имея конкретную цель, а лучше несколько. Речь идет не о конкретной сумме, а об определенных благах, которые человек получит при их использовании. Это может быть покупка жилья, автомобиля, поездка за границу, безбедная старость, обучение ребенка.

Венчурный инвестор Александр Красавин говорит: «Не стоит хранить все сбережения в одной денежной единице. Постарайтесь откладывать средства не только в рублях, но и в евро и долларах. Можно добавить сюда еще и более стабильную валюту, к примеру, фунты».

8. Деньги и закон

Человек сам отвечает за свои денежные средства, поэтому нужно не только уметь их зарабатывать, но и разбираться в вопросах налогообложения, банковской сферы, инвестирования.

По словам Михаила Бондаренко важна диверсификация: один месяц купили акции крупных компаний, в следующий месяц купили государственные облигации, в третий месяц купили недорогой гараж, который можно сдать в аренду и т.д. Чтобы не быть обманутым, привлеченным к ответственности со стороны государства, нужно знать действующее законодательство. Только полная прозрачность ваших финансовых потоков и понимание к какой категории, что относится поможет вам выстроить грамотное планирование бюджета с возможностью постоянно откладывать и тем самым накапливать ваше состояние».

Деньги ценят уважительное отношение

Не стоит оценивать людей по их финансовым возможностям. Скромность в денежных вопросах не будет лишней, поэтому не стоит сообщать всем о своем хорошем материальном положении, о желании скопить определенную сумму.

Деньги не терпят расточительства, ими нужно распоряжаться взвешенно и рассудительно. Аветис Вартанов: «У многих людей сложилось впечатление, что сохранить накопления просто невозможно, поэтому инвестировать лучше в вещи: наши соотечественники часто приобретают новую одежду, даже когда она не нужна, покупают технику, несмотря на то, что старая прекрасно удовлетворяет существующие потребности. На мой взгляд, корень подобной привычки кроется в том, что долгое время в нашей стране не существовало эффективных и безопасных инструментов для работы с накоплениями».

В мире множество богатых людей, но они часто не показывают этого, ведя привычную жизнь. У них нет элитного жилья, дорогих авто, но есть уверенность в завтрашнем дне и чувство финансовой независимости. Это ценнее сиюминутных материальных благ. Это одна из основ, которая позволяет формировать успешное управление деньгами.

Если научится держать под контролем небольшие суммы, то вскоре получиться управлять крупными сбережениями.

Статью подготовила Кристина Рудич

Чек-лист: проверь, умеешь ли ты пользоваться своими деньгами

06 Октября 2020Рядом с нами могут жить два разных человека с одинаковым доходом. Одному из них постоянно приходится занимать деньги в долг, а другому всегда хватает средств до зарплаты. Почему так происходит? Возможно, потому что один из этих людей способен рационально распоряжаться своими средствами, а другой не умеет этого делать.

Как определить, умеет ли человек правильно пользоваться деньгами? Вот наш перечень из 18 признаков того, что гражданин усвоил финансовую грамоту. Проверьте, сколько из этих признаков вы насчитаете у себя.

1.Вам всегда хватает денег до зарплаты

Если регулярно за 2-3 дня до зарплаты человек ощущает нехватку денег, то это ясный сигнал: он не умеет рационально распоряжаться своими финансами. Чтобы «как-то дотянуть до получки», такие люди вынуждены ограничивать себя даже в самом необходимом.

Альтернативный вариант: эти люди могли бы подсчитать, сколько денег у них уходит в месяц на приобретение продуктов питания и других жизненно необходимых вещей. Затем отложить нужную сумму, разделить ее на 30 частей и расходовать постепенно. Это скучно, но эффективно.

2.Вы не занимаете деньги у знакомых

Данное правило тесно связано с предыдущим. Если человеку не хватает средств до зарплаты, то он просит деньги взаймы у родственников, друзей, коллег, соседей. Если человек регулярно просит в долг, то он не умеет распоряжаться своими деньгами. Если вы забыли, когда просили взаймы в последний раз, то с финансовой грамотностью у вас все благополучно.

3.Вы не берете потребительских кредитов

Гражданин, который умеет считать деньги, не берет в банках потребительские кредиты. Крупные покупки он совершает на собственные накопления. Ведь после оформления займа человек оплачивает продавцу стоимость товара, а кредитору — проценты за пользование его деньгами. В конечном итоге покупка обходится на 30-50% дороже. Переплата приводит к тому, что денег может не хватить на другие цели. Банк — это тот посредник в потребительской цепочке, от услуг которого лучше отказаться.

Исключение из этого правила составляют займы на крупные покупки, на которые трудно накопить самостоятельно (например, ипотечный кредит на приобретение квартиры).

4.Вы вовремя оплачиваете коммунальные услуги, налоги и штрафы

Если человеку систематически не хватает денег, то он сначала покупает товары первой необходимости (продукты питания, сезонную одежду, лекарства и т. д.). На оплату коммунальных услуг средств после этого уже не остается. Некоторое время должника это может не беспокоить, ведь судебные процессы по взысканию задолженности начинаются не сразу, а только через много месяцев.

Если у гражданина нет задолженности по коммунальным платежам, налогам и штрафам, то это значит: денег ему хватает на все.

5.У вас есть сбережения

Почему финансово грамотному человеку не нужно брать деньги в долг? У него сформирован собственный финансовый резерв. Размер «подушки безопасности» покрывает, как правило, от 3 до 6 средних месячных трат семьи.

Из этого резерва гражданин берет деньги на покупку бытовой техники взамен старой, если она неожиданно вышла из строя. Или оплачивает внезапно потребовавшиеся медицинские процедуры. Либо после неожиданного увольнения живет на средства из резерва во время поиска новой работы. Если такой «подушки безопасности нет», то приходится просить деньги взаймы.

6.Вы откладываете часть денег с каждой зарплаты

Если в финансовый резерв вносить пополнения от случая к случаю (только если деньги останутся к концу месяца), то он так никогда и не будет сформирован.

В накоплении важен системный подход. Человек должен сформировать у себя привычку направлять на сбережения минимум 10% с каждой зарплаты. Делать это следует в первую очередь после получения з/п, а не в конце месяца (ведь к этому времени денег может уже не остаться).

Если гражданин может прожить на 100% своей зарплаты, то сможет прожить и на 90.

7.Вы избегаете лишних трат

Человек, который умеет распоряжаться своими деньгами, избегает спонтанных покупок. Он покупает вещи, опираясь на соотношение функциональности, качества и цены товара. Такой гражданин не обращает внимания на «статусность» покупки. Например, он не покупает себе последнюю модель самого производительного смартфона по цене 3-х своих зарплат, модные вещи известных брендов, автомобиль представительского класса в полной комплектации (если эти покупки ему не по карману).

Об успешности человека больше скажет размер его банковского счета, чем наличие модного престижного телефона.

8.Вы составляете список покупок

Чтобы избежать спонтанных трат, перед походом в магазин финансово грамотный человек привык составлять список необходимых вещей. Если такого списка с собой нет, то расходы в магазине могут увеличиться в 1,5-2 раза. Пойдя за молоком и хлебом, гражданин обязательно купит себе еще что-нибудь «вкусненькое». Перерасход денег приведет к нехватке средств в конце месяца.

9.Вы ориентируетесь в ценах

Человек, умеющий распоряжаться деньгами, не купит вещь, не оценив ее стоимость. Цены на товары, которые он приобретает каждый день, гражданин держит в голове. Его не собьет с толку красивый ценник с 30-ти процентной скидкой, если он знает: в соседнем магазине такой товар стоит дешевле без скидок.

Прежде чем совершить крупную покупку, такой человек сначала потратит время на изучение предложений разных продавцов. Либо он воспользуется функционалом площадок-агрегаторов в интернете, на которых выставляют свои товары разные магазины (например — Яндекс.Маркет). На них легко можно отсортировать все товары по цене.

10.Вы хорошо умеете считать в уме

Человек, который привык считать деньги, как правило, легко может произвести простейшие математические операции в уме. Но если с устным счетом возникают трудности, он не постесняется достать свой калькулятор.

11.Вы фиксируете траты после каждой покупки

Чтобы не держать в голове все траты, человек фиксирует их (на листе бумаги, в электронной таблице или при помощи специального мобильного приложения). Сделанные записи помогают ему выяснить, сколько денег и на что именно он расходует в течение месяца, а также составить бюджет на будущий период.

12.Вы знаете, как сэкономить

Гражданин, который умеет распоряжаться своими деньгами, купит продукты в том магазине, в котором проводится акция. Зимние вещи на следующий сезон он может приобрести на распродаже по сниженным ценам, которую торговые точки устраивают в конце текущего. Ипотеку такой человек оформит по сниженной ставке, субсидируемой государством, и т. д.

13.Вы используете приложения, которые помогают сберегать деньги

Анализировать большой объем информации и держать его в голове сложно. Поиск выгодных предложений путем обхода известных магазинов отнимает много времени и сил. Поэтому современный гражданин пользуется новыми технологиями получения информации.

На его смартфон установлены специальные приложения, где в одном месте собраны акции различных продавцов (например — «Едадил»). Еще он пользуется сервисами, которые, например, дают дополнительный кэшбэк при покупках в интернет-магазинах.

14.Вы планируете бюджет на месяц и год

Анализируя траты за предыдущие месяцы, человек заранее планирует, сколько денег он может израсходовать в следующем периоде. Предполагаемые расходы разносятся на разные категории (продукты, хознужды, коммуналка, транспорт, отдых, развлечения и т.д.). В конце месяца человек сопоставляет фактические и запланированные траты. При необходимости он корректирует план на следующий месяц.

Финансово грамотный гражданин планирует расходы не только на месяц, но и на год вперед. Ведь есть такие траты, которые совершаются один раз в течение года (уплата налогов, покупка подарков на дни рождения и т. д.). Они закладываются в бюджет того месяца, на который приходятся. Если предстоящие траты крупные (например, это расходы на поездку с семьей в отпуск), то они делятся на 12 равных частей, и деньги на них откладываются постепенно.

15.У вас есть финансовые цели и план их достижения

Человек копит деньги не просто так «на черный день». Он знает, что будет на них покупать. Например: обновит автомобиль, оплатит образование ребенку, совершит поездку за рубеж и т. п.

Планируя свои расходы и постепенно накапливая деньги, человек знает, к какому времени он будет готов совершить покупку.

16.У вас несколько кошельков

Для каждой будущей траты, на которую копятся деньги, гражданин заводит отдельный счет. Например, у него есть дебетовая карта для ежедневных покупок. На нее в начале месяца он кладет сумму, равную средним ежемесячным тратам. На другом счете у него лежит «финансовая подушка безопасности» (от 3 до 6 месячных трат на случай форс-мажорных обстоятельств).

Если человек копит деньги на отпуск, автомобиль, образование ребенка или первый взнос по ипотеке, то для каждой из этих целей он заводит отдельный счет. Так он может отслеживать, как продвигается процесс накопления.

17.У вас есть план увеличения дохода

Финансового благополучия достичь не получится, только лишь контролируя свои траты и урезания расходы. У человека, заботящегося о своем будущем, есть план повышения своего дохода.

Это могут быть реальные перспективы занять более высокую должность, пройти переобучение и освоить новую профессию, помимо основной работы заняться собственным микробизнесом, сменить регион проживания и т. д.

18.Вы занимаетесь инвестированием

В течение активной трудовой жизни человек сам копит деньги себе на пенсию. Он знает: небольшое государственное пособие по старости способно покрыть лишь базовые потребности пожилого человека.

Откладывая 10% от своей зарплаты в течение 20-25 лет, гражданин накопит к моменту выхода на пенсию приличный капитал. В старости он сможет жить за счет процентов от сбережений (а сами накопления передаст наследникам). Либо можно будет поделить накопленную сумму на части и постепенно тратить ее.

После выхода на пенсию его уровень жизни не упадет. Сохранить сбережения от инфляции позволит инвестирование их в ценные бумаги.

Соблюдать все эти 18 требований достаточно сложно (а порой и скучно). Но человек, научившийся распоряжаться своими деньгами, получит и награду: стабильность своего финансового положения вне зависимости от экономической ситуации в стране и мире.

moneyzz.ru Интересные статьи о финансах и финансовой грамотности4 способа использования денег и умение относиться к каждому из них

Мы используем деньги по-разному. Когда мы говорим «использовать», мы имеем в виду, куда он пойдет после того, как вы его заработаете.

Чтобы развить лучшие навыки управления деньгами, вы должны понимать различные способы использования денег в вашей жизни. Поскольку большинство из нас живет с ограниченными ресурсами, эти знания помогут нам вкладывать деньги туда, где они больше всего нужны. То, как вы распоряжаетесь своими финансами, может быть разным — в зависимости от ваших приоритетов.Ваши приоритеты будут определяться типом образа жизни, которым вы хотите жить — как в настоящее время, так и в будущем.

Управление капиталом — важный навык, который нужно развивать, потому что он помогает избежать множества финансовых ошибок. Умело управляя своими деньгами, вы можете избежать долгов. Мало того, вы можете спланировать использование своих ограниченных финансовых ресурсов для увеличения собственного капитала.

Вы должны понять, что деньги сами по себе — всего лишь инструмент, который может либо создать, либо разрушить образ жизни вашей мечты.Его конкретная роль в вашей жизни будет зависеть от того, как вы решите использовать деньги.

4 способа использования денег и как разумно распорядиться каждым из них

Деньги можно использовать по-разному, но мы можем суммировать их в 4 простых действия: расходование, сбережение, инвестирование и пожертвование. Давайте рассмотрим их один за другим, чтобы обсудить, как проявить ум в каждом из этих вариантов использования.

Расходы. Давайте начнем с настоящей причины, по которой мы зарабатываем деньги — чтобы их тратить. Мы живем в обществе потребления.Это означает, что за все, что нам нужно для выживания, нужно платить. Хотя есть экстремисты, которые пытаются жить «вне сети», им все же нужно как-то тратить деньги. В целом американцы неплохо тратят. Фактически, вы можете сказать, что мы нация расточителей. Мы любим тратить, даже если это означает, что мы будем использовать кредит только для того, чтобы купить то, что нам нужно. Это, конечно, не лучший способ тратить. Чтобы быть умным спонсором, вы должны использовать деньги, которые у вас есть. По крайней мере, вы не выходите за рамки того, что зарабатываете каждый месяц.Согласно статье на Mintel.com, доверие потребителей уже высоко. Это означает, что люди более склонны тратить больше. В статье отмечается, что общий прогноз продаж в ближайшие пять лет вырастет на 21,9%. Наибольший рост будет в категориях, которые считаются второстепенными, такими как питание вне дома или отпуск. Нет ничего плохого в том, чтобы наслаждаться деньгами, но убедитесь, что вы будете тратить только на то, что, по вашему мнению, улучшит вашу жизнь. Постарайтесь не растрачивать свои деньги, чтобы вы могли использовать их в трех других категориях в этом списке.