Как получить кредит если банки отказывают: Как получить кредит, если все банки вам отказали

Как получить кредит, если все банки вам отказали

МОСКВА, 20 дек – ПРАЙМ, Валерия Княгинина. Реклама выгодных кредитов сегодня повсюду. Банки и микрофинансовые организации пытаются привлечь клиентов любыми путями — выгодные предложения, персональные условия, удобное оформление. Однако на деле получить кредит не так просто. Эксперты рассказали агентству «Прайм», по каким причинам вам могут не одобрить кредит и что нужно сделать для получения заветного «одобрено» при следующем обращении в банк.

Эксперт рассказал, почему не стоит брать кредит под Новый год

ОСНОВНЫЕ ПРИЧИНЫ ОТКАЗА

Причины для отказа в выдаче кредита одинаковы практически для каждого банка. Прежде чем принять решение, банк очень тщательно оценивает заемщика по ряду параметров. И чем больше сумма кредита, тем больше требований и более объемная оценка составляется. Так, например, банк может отказать в получении кредита, если заемщик не соответствует тому набору требований, которые указываются в конкретном предложении.

Самыми популярными причинами отказа в выдаче кредита служат недостаточный подтвержденный уровень дохода, высокая долговая нагрузка, а также плохая кредитная история — если заемщик ранее допускал просрочки по кредитам, поясняет первый вице-президент «Опоры России» Павел Сигал.

Кроме уровня зарплаты и кредитной нагрузки, банк оценивает профессию и место работы. Например, сложнее получить кредит людям рабочих специальностей, менее сложно – руководителям и офисным работникам.

«Если банк запрашивает копию трудовой книжки, то специалисты организации обязательно оценят трудовой стаж и то, насколько часто и по каким причинам заемщик меняет работу. Если клиент меняет работу часто, есть записи об увольнении из-за прогулов и других причин, то в кредите могут отказать – банк таким образом страхуется на случай, если заемщик останется без постоянного заработка», — объясняет Сигал.

Если нет «белого» дохода, банк также в большинстве случаев откажет в выдаче денег (за исключением пенсионеров), добавляет директор департамента рынка капиталов ИК «Универ Капитал» Артем Тузов.

Еще одна причина для отказа – закредитованность, когда клиент уже имеет один или несколько кредитов в других банках, и они занимают более 40% его доходов, отмечает Тузов.

Каждый седьмой россиянин делает ремонт в кредит

Причиной отказа также может служить нежелание заемщика пойти на дополнительные услуги, которые банк предлагает, чтобы снизить ставку по кредиту – например, страхование жизни и здоровья. «Это также страховка банка на случай, если заемщик не сможет вернуть кредит, и отказ становится поводом, чтобы не выдавать заемные средства», – добавляет Сигал.

КАК ИСПРАВИТЬ КРЕДИТНУЮ ИСТОРИЮ

Бывает, что плохая кредитная история образовалась из-за ошибки банка. Поэтому в первую очередь необходимо самостоятельно проверить свою кредитную историю.

Финансовый советник и эксперт по личным инвестициям Иван Капустянский советует заглянуть в Центральный каталог кредитных историй, где хранится информация о том, в каких бюро находится ваша история. После ответа можно направить запросы во все бюро кредитных историй и получить полную информацию.

После ответа можно направить запросы во все бюро кредитных историй и получить полную информацию.

«Если ошибка банка подтвердилась, необходимо направить заказным письмом заявление в БКИ. Там обязаны перепроверить данные на основании заявления и исправить ошибку», — говорит он.

В случае отказа в кредите из-за реально плохой кредитной истории, ни в коем случае нельзя обращаться к тем, кто обещает полностью ее очистить – это мошенники.

«Единственная возможность улучшить кредитную историю — сделать так, чтобы в нее были внесены новые записи о новых кредитах, а затем они были успешно погашены. Соответственно заемщик становится исправным плательщиком», — считает Капустянский.

Так как крупный банк вряд ли сразу одобрит даже маленький кредит неблагонадежному заемщику, начинать нужно с организаций, которые выдают мелкие и дорогие займы и отправляют данные о займе в БКИ.

«Обычно те, кому отказали в кредите, идут в МФО, там можно получить деньги, но нужно внимательно читать договор, так как бывают очень высокие процентные ставки», — предостерегает Тузов.

После получения небольшого кредита, нужно пробовать одобрить кредитную карту в крупном банке, затем потребительский кредит и так далее. Самое важное при восстановлении кредитной истории – ни в коем случае не нарушать условия кредитного договора, отмечает Капустянский.

Кредитную историю может начать восстанавливать даже человек, который прошел процедуру банкротства физического лица. «Для этого необходимо сначала начать получать стабильный доход, который будет видеть банк. Например, на карту. По истечению года можно пробовать брать мелкую электронику в рассрочку или кредитную карту. Далее по нарастающей», — поясняет эксперт.

ПРАВИЛА НАДЕЖНОГО ЗАЕМЩИКА

Однако даже этот тернистый путь не гарантирует полное исправление кредитной истории. Поэтому гражданам, у которых сейчас нет проблем с финансовой дисциплиной, все равно стоит заботится о своей кредитной истории.

Для этого необходимо соблюдать несколько простых правил:

1. Выплаты по всем вашим кредитам не должны превышать 30% от бюджета.

2. Сформируйте запас денег на счету, чтобы эта сумма могла покрыть все ваши расходы на период от трех месяцев. Это необходимо на случай временной потери работы или возникновения непредвиденных ситуаций.

3. Попытайтесь оптимизировать ваши расходы, в том числе на обслуживание кредитов, например, рефинансировать их в случае снижения ставки, заключил Капустянский.

Что делать, если банк отказывает в кредите — Инструкции и советы — Москва и Подмосковье

• Получить доступ к своей кредитной истории

Первым делом необходимо проверить собственную кредитную историю. Два раза в год можно сделать это бесплатно. В кредитной истории фиксируется информация обо всех кредитных обязательствах: где и когда человек брал средства взаймы, задерживал ли платежи, выступал ли созаемщиком и поручителем и т.п.

Для этого нужно отправить запрос в Центральный каталог кредитных историй. Великанова советует сделать это через портал Госуслуг. Выбрав нужную услугу, в разделе «Налоги и финансы» нужно ввести данные паспорта и СНИЛС. В личном кабинете появится информация обо всех бюро кредитных историй (БКИ), в которых хранится ваша кредитная история. Затем нужно обратиться в указанные БКИ либо онлайн, либо очно.

В личном кабинете появится информация обо всех бюро кредитных историй (БКИ), в которых хранится ваша кредитная история. Затем нужно обратиться в указанные БКИ либо онлайн, либо очно.

• Устранить ошибки и погасить мелкие задолженности

Бывает, что кредитная история испорчена в результате мелких технических или иных ошибок. Например, заемщик закрыл кредит, но информация об этом в кредитной истории не отобразилась по независящим от него причинам: например, сотрудник банка не сделал соответствующую отметку о закрытии, и кредит отображается непогашенным. Либо остались непогашенными небольшие суммы страховки, пени, а заемщик сменил номер, банк не смог связаться с ним, чтобы сообщить о задержке.

В таком случае надо обратиться в банк, предоставить документы о погашении кредита, попросить устранить ошибку, оплатить пени или иные мелкие суммы.

• Убедиться, что вы не стали жертвой мошенников

Кредитная история может быть испорчена из-за мошеннических действий. Это редкий случай, но он может произойти, например, при хищении паспорта, когда злоумышленники на имя гражданина получают заем. В итоге заем оказывается просрочен, это видят банки и отказывают в выдаче денег. В такой ситуации надо обращаться в правоохранительные органы.

Это редкий случай, но он может произойти, например, при хищении паспорта, когда злоумышленники на имя гражданина получают заем. В итоге заем оказывается просрочен, это видят банки и отказывают в выдаче денег. В такой ситуации надо обращаться в правоохранительные органы.

• Оздоровить кредитную историю

Если кредитная история действительно была испорчена, для ее оздоровления Великанова рекомендует, например, оформить кредитную карту и пользоваться ей несколько месяцев, не задерживая платежи. Также можно купить технику в кредит, аккуратно соблюдая все обязательства.

Как начать копить деньги>>

Отказ в получении кредита в банке: как узнать причину

В рекламе банки с такой готовностью помогают решить проблему недостатка денег на крупные покупки, что, столкнувшись с отказом в кредите, люди сильно удивляются. И даже обижаются на «плохих» банкиров.

Ни удивляться, ни обижаться на отрицательные решения кредиторов не стоит. Гораздо полезнее знать, по каким причинам банки отказывают потенциальным заемщикам и тщательней готовиться к рассмотрению заявки. Правильное использование таких инструментов, как Персональный кредитный рейтинг и кредитная история, помогут увеличить шансы на получение кредита.

Гораздо полезнее знать, по каким причинам банки отказывают потенциальным заемщикам и тщательней готовиться к рассмотрению заявки. Правильное использование таких инструментов, как Персональный кредитный рейтинг и кредитная история, помогут увеличить шансы на получение кредита.

По статистике до 80% обратившихся в банк за кредитом получают отказ. Это может произойти с любым потенциальным заемщиком – даже имеющим высокооплачиваемую работу со стабильным доходом. Никто от этого не застрахован.

По закону банки не обязаны сообщать потенциальному клиенту причины отказа в кредите. Но с 1 марта 2015 года их обязали записывать эти причины в кредитную историю заемщика. Запросив кредитный отчет, можно узнать, почему банк не выдал заем, и попытаться улучшить качество истории. Кроме того, можно поискать альтернативные способы решения проблемы.В соответствии с законом 218-ФЗ причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории.

Как узнать причину отказа в кредите самому заемщику?

Все просто: В соответствии с законом «О кредитных историях» причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории. Любой заемщик после неудачного обращения может запросить свою историю (дважды в год это можно делать бесплатно), чтобы знать, как банк аргументировал свое решение.

Любой заемщик после неудачного обращения может запросить свою историю (дважды в год это можно делать бесплатно), чтобы знать, как банк аргументировал свое решение.

Причина отказа в кредите фиксируется в вашей кредитной истории

Получить кредитную историюЕсли у вас есть регистрация на портале Госуслуги, процедура займет 2-3 минуты.

Узнав причину отказа, уже можно определиться с дальнейшими действиями и целенаправленно работать над улучшением анкетных характеристик и кредитной истории, чтобы через некоторое время повторить попытку.

Какие причины указывают банки при отказе в кредите?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй, в интервью сайту vsezaimyonline.ru:

Основными пользователями кредитных историй являются кредиторы (банки, микрофинансовые компании и т.д.). Поэтому кредитные истории заемщиков в НБКИ они запрашивают, прежде всего, для определения кредитного риска при рассмотрении кредитной заявки того или иного гражданина. При этом основанием для предоставления кредитору кредитной истории гражданина является согласие на это самого гражданина, данное в форме, предусмотренной с законом 218-ФЗ «О кредитных историях».

д.). Поэтому кредитные истории заемщиков в НБКИ они запрашивают, прежде всего, для определения кредитного риска при рассмотрении кредитной заявки того или иного гражданина. При этом основанием для предоставления кредитору кредитной истории гражданина является согласие на это самого гражданина, данное в форме, предусмотренной с законом 218-ФЗ «О кредитных историях».

д.). Поэтому кредитные истории заемщиков в НБКИ они запрашивают, прежде всего, для определения кредитного риска при рассмотрении кредитной заявки того или иного гражданина. При этом основанием для предоставления кредитору кредитной истории гражданина является согласие на это самого гражданина, данное в форме, предусмотренной с законом 218-ФЗ «О кредитных историях».Список возможных оснований отрицательного решения рассмотрения кредитной заявки, т.е. причин отказа в получении кредита, определен Банком России.

Наиболее часто, примерно в половине случаев, банк указывает кредитную политику заимодавца – то есть свою собственную кредитную политику.

В этом случае узнать что-то подробней невозможно. Возможно, банк не кредитует людей определенной профессии, возраста, образования, или его не устроило имущественное положение претендента. Формулировка максимально размыта и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает для банка принципиальную невозможность выдать кредит в силу неустранимых причин.

Кроме собственной кредитной политики частыми причинами отказа физическим лицам в кредите являются:

- Плохая кредитная история — довольно частая причина отказа физическим лицам в кредите. Улучшить ее качество можно, своевременно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга.

- Недостоверные сведения, подаваемые заемщиком — еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать послужить причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

- Чрезмерная долговая нагрузка — четвертая причина отказов в кредитах. Она указывается, если возникают сомнения, что доходы заемщика достаточны, чтобы обслуживать кредит и при этом поддерживать привычный образ жизни. Еще недавно банки самостоятельно могли определять, какие доходы достаточны для того, чтобы удовлетворить заявку на кредит. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.

- Иные причины — последняя формулировка оснований для отказа в кредитах. В этом качестве может выступать, например, подозрительное поведение заемщика при подаче заявки. отсутствие официального трудоустройства.

Она указывается, если возникают сомнения, что доходы заемщика достаточны, чтобы обслуживать кредит и при этом поддерживать привычный образ жизни. Еще недавно банки самостоятельно могли определять, какие доходы достаточны для того, чтобы удовлетворить заявку на кредит. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.

Она указывается, если возникают сомнения, что доходы заемщика достаточны, чтобы обслуживать кредит и при этом поддерживать привычный образ жизни. Еще недавно банки самостоятельно могли определять, какие доходы достаточны для того, чтобы удовлетворить заявку на кредит. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.Как видно из перечня, любому заемщику возможно добиться улучшений и положительного решения по кредиту в будущем. Главное – соблюдать финансовую дисциплину и не допускать снижения Персонального кредитного рейтинга. Но не менее важным может оказаться знание механизма принятия банком решения о кредитовании.

Как принимается решение по кредитованию физлица?

В банках, привыкших работать с множеством неизвестных претендентов на кредит, есть скоринг-системы. Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки. Если риски небольшие, скоринг-система дает рекомендацию по кредитованию. Если нет – заемщик кредит не получает. В спорных случаях возможно участие сотрудников банка, которые смотрят на дополнительные факторы и принимают окончательное решение.

На что обратить внимание при запросе кредитной истории?

В том случае, если банк указал в качестве причины отказа плохую кредитную историю, можно попытаться ее улучшить. Но перед этим обязательно проверьте, все ли записи кредитного отчета корректны и соответствуют действительности.

Но перед этим обязательно проверьте, все ли записи кредитного отчета корректны и соответствуют действительности.

Не исключено, что отказ в кредите вызван недостоверными сведениями в результате действий мошенников. Это может произойти, если ваши документы или паспортные данные использовали для получения кредита, и вы имеете долг, о котором ничего не подозреваете. В этом случае надо обратиться к кредитору, выдавшему такой заем, чтобы он аннулировал запись в кредитной истории и снял с вас требования. Трудностей с исправлением такого рода ошибок быть не должно.

Если все записи в кредитной истории сделаны корректно, можно попытаться ее улучшить.

Как понять, что у вас хорошая кредитная история?

Качество кредитной истории оценивается Персональным кредитным рейтингом (ПКР). Это инструмент, который при помощи математической модели оценивает все записи вашей истории и выставляет заемщику оценку в баллах от 300 до 850.

При помощи рейтинга любой заемщик может не только оценить качество своей кредитной истории, но и следить за ее изменением, которое будет фиксироваться рейтингом.

Важно, что ПКР может быть запрошен бесплатно неограниченное количество раз, то есть следить за состоянием своей кредитной истории можно в режиме реального времени.

УЗНАЙТЕ СВОЙ ПКР ПРЯМО СЕЙЧАС

Как повысить Персональный кредитный рейтинг?

После того как вы ознакомились с кредитной историей и ПКР и удостоверились в корректности всех записей, можно начинать принимать действия по улучшению рейтинга.

Как правило, история ухудшается из-за того, что при обслуживании кредитов человек не соблюдал график платежей и допускал просрочки. Эти записи удалить нельзя, однако снизить их негативное воздействие можно, если соблюдать финансовую дисциплину при дальнейшем обслуживании кредита.

- Если активных кредитов у заемщика нет, для повышения рейтинга можно привлечь небольшой заем или оформить кредитную карту. Главное условие при этом – строго в соответствии с договором обслуживать эти кредиты, выплачивая долг. После каждого платежа вы сами сможете следить, как растет Персональный кредитный рейтинг, увеличивая ваши шансы на получение крупного кредита на выгодных условиях.

Может оказаться, что заемщику отказывают в кредите не потому, что у него недостаточно хорошая кредитная история, а из-за ее отсутствия.

- Если человек раньше не брал кредиты и обращается за ними впервые, то истории у него и не может быть. В этом случае можно посоветовать ту же стратегию, что при улучшении кредитной истории. То есть лучше не сразу претендовать на крупную сумму, ипотеку или автокредит, а запросить небольшой потребительский кредит или оформить кредитную карту. После того как такой заем будет погашен в полном соответствии с условиями договора, у вас сформируется хорошая кредитная история, и вероятность отказа в выдаче более крупного кредита существенно уменьшится.

Что нужно знать о кредитной истории — СберБанк

Рассказываем, как формируется ваша кредитная история и объясняем, почему полезно держать её в порядке.

Что такое кредитная история?

Это информация обо всех ваших кредитах: где, когда и сколько брали, выступали ли созаёмщиком либо поручителем, аккуратно ли платили.

Как только вы подаёте заявку на кредит или заём, данные отправляются в бюро кредитных историй. Кредитную историю определяете вы сами, банки лишь передают информацию в бюро.

Кредитная история состоит из четырёх частей:

1. Титульная часть

Это ваши личные данные: ФИО, дата рождения, номер паспорта. Здесь могут быть также ваши ИНН и СНИЛС.

2. Основная часть

Тут описываются все ваши закрытые и действующие кредиты, приводятся данные о сроках погашения и просрочках, если они допускались. Сюда же может включаться информация о судебных взысканиях по алиментам и долгам за услуги операторов сотовой связи или ЖКХ.

Сюда же может включаться информация о судебных взысканиях по алиментам и долгам за услуги операторов сотовой связи или ЖКХ.

3. Закрытая часть

В ней записано, кто выдавал вам кредит или заём. Если ваша задолженность кому-либо передавалась, то эта информация тоже будет в закрытой части. Сюда же попадут и данные об организациях, которые запрашивали вашу кредитную историю с вашего согласия.

4. Информационная часть

Это сведения об обращениях за кредитом или займом — не только о тех, где вы получали деньги, но и о тех, кто отказал. Если отказы были, то в этот же раздел попадёт информация о причинах. Ещё тут фиксируются «признаки неисполнения обязательств»: таким признаком считаются две просрочки подряд в течение четырёх месяцев.

На что может влиять кредитная история?

Во-первых, на получение новых кредитов.

Когда вы подаёте заявку на кредит, банк сразу проверяет, как вы платили раньше, в том числе другим банкам. Большая часть отказов в кредитах связана именно с тем, что с кредитной историей что-то не в порядке — например, было много просрочек по выплатам. От кредитной истории может зависеть и максимальная сумма, которую банк готов вам выдать.

Большая часть отказов в кредитах связана именно с тем, что с кредитной историей что-то не в порядке — например, было много просрочек по выплатам. От кредитной истории может зависеть и максимальная сумма, которую банк готов вам выдать.

Во-вторых, на трудоустройство.

Когда вы устраиваетесь на серьёзную работу, особенно с материальной ответственностью, работодатель может поинтересоваться вашей кредитной историей. Он имеет право сделать запрос в бюро, если вы письменно дали такое разрешение. Это не простое любопытство: работодатель хочет быть уверен в том, что вы человек аккуратный, надёжный и ответственный.

В-третьих, на взаимодействие со страховыми компаниями.

Например, клиенту с хорошей кредитной историей полис может обойтись дешевле, чем недобросовестному плательщику.

Важно понимать, что идеальная кредитная история — понятие относительное. Там, где один банк легко выдаёт кредит, другой может отказать. У всех разные подходы к оценке кредитной истории, но главное, чтобы у вас не было систематических просрочек. А вот совершенно «пустая» кредитная история — не самый лучший вариант для банков.

А вот совершенно «пустая» кредитная история — не самый лучший вариант для банков.

С их точки зрения особенно надёжен тот клиент, который периодически получает и вовремя гасит кредиты, а не тот, кто вообще не брал их много лет.

В хорошей кредитной истории просрочек либо нет вообще, либо совсем мало

Кто может получить вашу кредитную историю?

1. Вы сами. При этом только вы можете видеть всю кредитную историю целиком, все четыре части, включая закрытую.

2. Любая организация, в которую вы обратились за кредитом. Ей покажут только информационную часть.

3. Банк, страховая компания или работодатель: бюро предоставит только по вашему письменному разрешению основную, титульную и информационную части вашей истории.

Зачем узнавать свою кредитную историю?

Если банки легко дают вам кредиты, можно и так считать, что история у вас хорошая. Но если вы только собираетесь взять важный для вас кредит и хотите оценить свои шансы, полезно заглянуть в кредитную историю.

Также она поможет разобраться, почему банк отказал в кредите, даже если вы всегда вовремя платили. К сожалению, в кредитных историях случаются ошибки: бывает, что просрочки по кредитам приписываются однофамильцам, бывает, что банк передаёт документы с опозданием, а бывает, что по старому кредиту остался копеечный долг за какую-нибудь комиссию, и о нём все забыли, кроме бюро. О таком лучше узнать как можно скорее, чтобы сразу исправить.

Также по истечении 30 дней после погашения каждого кредита рекомендуется запросить кредитный отчёт и убедиться, что погашенный кредит действительно значится таковым в составе вашей кредитной истории. В противном случае при обращении за будущими кредитами банки будут вынуждены признавать его действующим и учитывать платеж по нему при оценке вашей платежеспособности. Это может привести к тому, что вам одобрят кредит на меньшую сумму, чем вы рассчитываете.

Ещё один повод — перестраховка при потере паспорта. Если паспорт нашли мошенники, теоретически они могут получить по нему кредит в какой-нибудь не особенно придирчивой организации. Это отразится в кредитной истории. Чем раньше об этом узнать, тем быстрее такой кредит признают недействительным.

Это отразится в кредитной истории. Чем раньше об этом узнать, тем быстрее такой кредит признают недействительным.

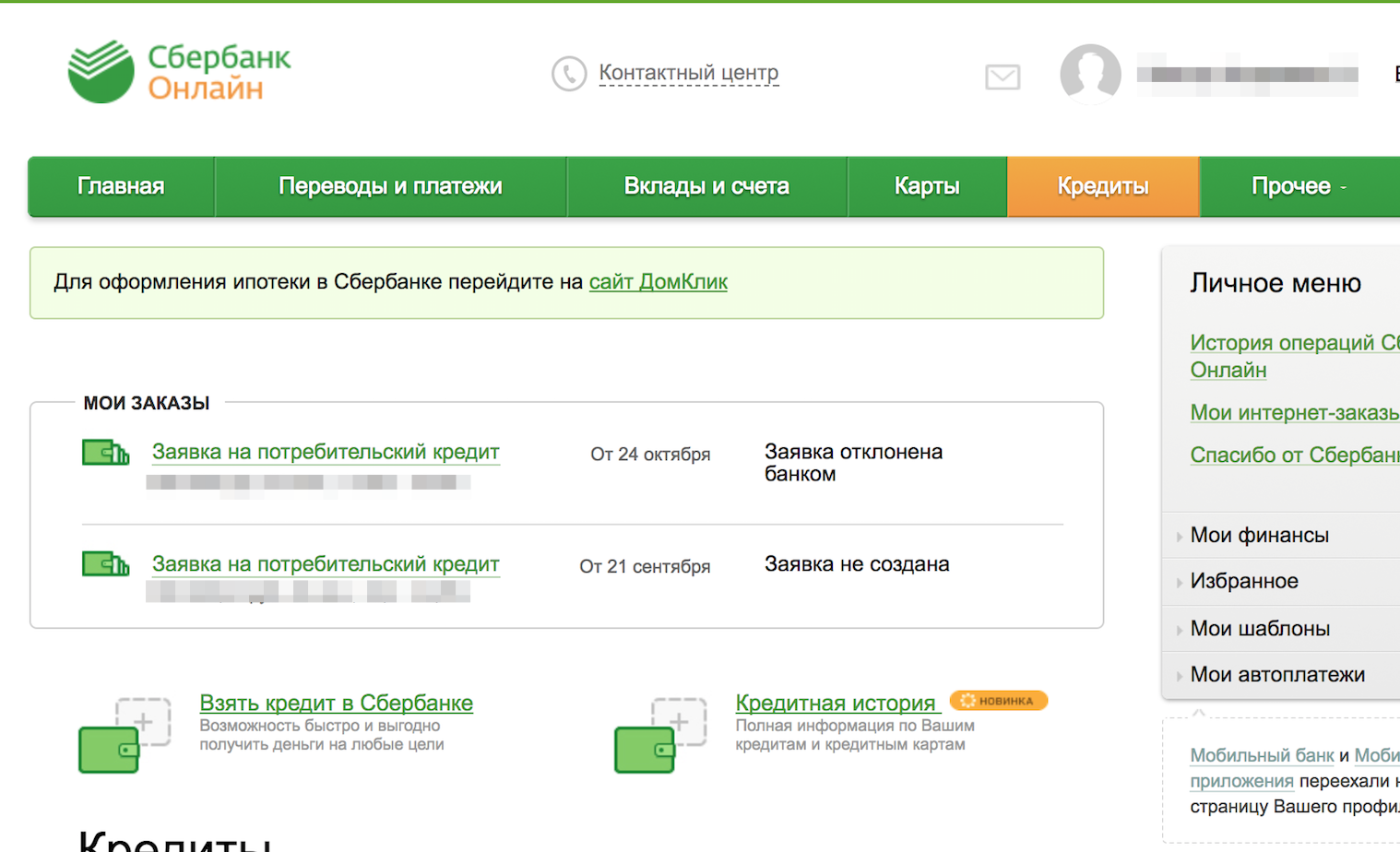

Как получить свою кредитную историю?

Есть два способа: в интернет-банке (например, в Сбербанк Онлайн) или напрямую в бюро кредитных историй. Бесплатно вы можете получать свою кредитную историю два раза в год.

Как исправить ошибку в кредитной истории?

Первым делом, нужно убедиться, что речь действительно об ошибке. Достоверные сведения удалить нельзя — если вы допускали просрочки, они останутся в вашей истории. Исправить можно только сведения, которые не соответствуют действительности.

Для этого нужно написать заявление об оспаривании кредитной истории, причем лучше обращаться напрямую в бюро, а не в банк. Полезно иметь на руках квитанции об оплатах, справку о погашении кредита и т.п. — всё, что может подтвердить вашу правоту. Подать заявление можно лично, либо отправить документы почтой, а заявление заверить у нотариуса. Бюро вместе с банком всё проверят за 30 дне , и если вы правы, банк уберёт ошибку и сообщит вам. После этого в течение 10 дней обновится информация и в бюро.

Бюро вместе с банком всё проверят за 30 дне , и если вы правы, банк уберёт ошибку и сообщит вам. После этого в течение 10 дней обновится информация и в бюро.

Если банк, который направил в бюро неверные или неполные сведения, уже ликвидирован, то для исправления кредитной истории придётся обращаться в суд. Решение суда нужно направить в бюро с требованием внести изменения.

Если ваша история хранится в нескольких бюро, то исправлять придётся везде. Банк, конечно, может оповестить другие бюро об ошибке, но лучше позаботиться о своей кредитной истории самому.

Как улучшить плохую кредитную историю?

Просто берите совсем небольшие кредиты и очень аккуратно их гасите. Можно оформить кредитную карту. За пару лет вы создадите новую историю взаимоотношений с банками — хорошую. Обычно банки пристально смотрят как раз на последние 2-3 года кредитной истории. И не забывайте вовремя оплачивать счета за жильё и телефон: злостные должники тоже получают плохую запись в кредитной истории.

Самое главное

Кредитную историю определяете вы сами, банки лишь передают сведения в бюро.

По кредитной истории банк судит о клиенте, а работодатель — о будущем сотруднике.

В кредитных историях бывают ошибки, но их можно исправить.

Кредитную историю можно улучшить.

Банк отказал в ипотеке: что делать?

Такая ситуация знакома некоторым желающим взять квартиру в кредит. Как показывают данные Дом.РФ, процент отказов в первом полугодии 2020 составил в среднем 14%. Разброс очень большой: в Сбербанке одобрительного решения не дождалось всего 4,6 заявителей, а Россельхозбанке – 45,6%. Эту информацию в июне опубликовал портал Ведомости.ру. Разумеется, после отказа в ипотеке можно попробовать силы в другом банке. Но с каждым отрицательным решением вероятность одобрения снижается. Что же делать тем, кому отказали в ипотеке, как им решить квартирный вопрос, не потратив много времени?

Квартиры в доверительную рассрочку

Почему банки отвечают отказом некоторым гражданам?

Любой банк всегда строго оценивает платежеспособность и риск невозврата кредита. Для этого используется перечень критериев, по которым отдел безопасности и кредитный эксперт оценивают способность клиента вернуть заем и оплатить пользование кредитом. Чем выше этот риск, тем большим будет процентная ставка. Даже если вы сможете себе позволить такую ипотеку, это не значит, что банк примет утвердительное решение. Самыми частыми причинами отказов в выдаче кредита являются:

- Проблемная кредитная история заемщика. Иногда низкий рейтинг заемщика сохраняется после погашения задолженности и в результате банки отказывают в ипотеке. Сегодня есть несколько способов исправить ситуацию, улучшить кредитный рейтинг клиентов. Но это требует затрат времени и денег. Исправление кредитной истории происходит за счет оформления и погашения нескольких займов. После каждого погашения показатели кредитной репутации клиента повышаются. Но быстро это выполнить нельзя. Если клиент не пользуется кредитом, а сразу его погашает, это отразится в истории и такие сделки служба безопасности банка просто не будет учитывать;

- Высокая закредитованность заемщика. Банк не хочет рисковать с такими клиентами, даже если их история кредитов вполне благополучная;

- Нарушение сроков подачи документов. Эта проблема проявила себя во время пандемии, когда собрать пакет для оформления ипотеки в банке стало сложнее, и некоторые заемщики не получили одобрение на ипотечный займ только по этой причине. В итоге – рост отказа по кредиту;

- Невысокий уровень подтвержденных доходов. Некоторые соискатели жалуются, что им отказали в ипотеке, потому что они не смогли подтвердить документами свои доходы. Это может произойти из-за того, что заемщик не трудоустроен официально. Банк считает таких клиентов неблагонадежными и отказывает в ипотеке. Даже если клиент может договориться с работодателем, официальную форму о доходах ему выдать не смогут, только общую информацию. Поэтому среди одобренных сделок практически нет тех, кто не платит налоги с зарплаты или предпринимательской деятельности;

- Несоответствие по возрасту – это редкий случай, но иногда банк отказывает в кредите слишком молодым людям из-за малого стажа и несформировавшейся кредитной истории, либо пожилым и пенсионерам.

Банк не хочет рисковать с такими клиентами, даже если их история кредитов вполне благополучная;

Банк не хочет рисковать с такими клиентами, даже если их история кредитов вполне благополучная;

Стоит ли пробовать подать заявку на ипотечный кредит в другом банке?

Иногда это способ срабатывает, отсюда и разброс в показателях одобренных кредитов. Но есть причины, в которых банки единогласны, поэтому при серьезной проблеме в кредитной истории, очень низком доходе получить другое решение не выйдет. Иногда клиенты подают ипотечную заявку не в один банк, а несколько. Если повезет получить несколько положительных ответов, есть возможность выбрать оптимальное предложение. Но другие кредиторы могут сверяться с рейтингом, предыдущими решениями и учесть отказы других банковских организаций.

Жилищный накопительный кооператив – решение проблемы

Если в банке отказали в ипотеке, есть более простое и выгодное решение – ЖНК «Жилищные Возможности». Почему это вариант в определенных случаях выигрывает перед банковскими продуктами?

- Не нужно собирать справки с подтверждением доходов. Даже нетрудоустроенный заемщик, которому отказали в ипотеке, например, в сбербанке, может при отсутствии нужной суммы приобрести квартиру и получить рассрочку до 5 лет;

- Из документов нужен только паспорт и номер ИНН. Ни один банк не работает на таких условиях, и не готов дать положительный ответ;

- Нет необходимости платить проценты за пользование кредитом;

- Отсутствуют требования по страховым платежам, которые свойственны ипотеке;

- Не нужны поручители или залог – частая причина отказа заемщиков от ипотечных

- Вы можете распоряжаться паями: переуступить, подарить, передать в наследство, прописать в квартиру близких и родных людей, сдавать квартиру в аренду.

Оставить заявку

В каких ЖК можно купить квартиру через кооператив?

Тщательный выбор застройщика позволяет защитить интересы пайщиков, поэтому данный кооператив сотрудничает с девелоперской компанией «Унистрой». Этот застройщик имеет высокий рейтинг в ЕРЗ, вовремя сдает дома, предлагает жилье высокого качества. Даже если вам отказали в ипотеке, у вас есть возможность, не имея больших накоплений, приобрести жилье от этого застройщика в любимых жилых комплексах Казани, Тольятти или Уфы. Каждый ЖК – это полноценное пространство для жизни с развитой инфраструктурой и всем необходимым для жизни на территории комплекса.

Оставить заявку

Еще один аргумент для тех, кто хочет набрать нужную сумму на первоначальный взнос – программа Trade In, которая стала возможна благодаря сотрудничеству с компанией «Унистрой». Согласно ее условиям, покупатель может обменять старое жилье на новое. Подробнее можно узнать на официальном сайте застройщика или жилищного накопительного кооператива.

Согласно ее условиям, покупатель может обменять старое жилье на новое. Подробнее можно узнать на официальном сайте застройщика или жилищного накопительного кооператива.

Как работает механизм покупки квартиры через кооператив? После того, как вы приняли решение о приобретении жилья таким способом, достаточно выполнить ряд простых шагов:

Определиться с выбором квартиры, размером взносов. Стоит отметить, что предыдущие отказы в ипотеке, негативная кредитная история никак не влияют на ваши возможности в покупке квартиры в ЖНК;

- Взять с собой паспорт, номер ИНН и посетить офис кооператива «Жилищные Возможности»;

- Подать заявление о вступлении и уплатить единоразовый вступительный взнос;

- Внести 50% стоимости квартиры для ее бронирования.

Вы можете также использовать для первоначального взноса материнский капитал (важно, чтобы с момента выдачи сертификата прошло не менее 3 лет).

В отличие от ипотеки банка, вам не грозит отказ, к тому же, в ЖНК «Жилищные Возможности» нет платежей за страхование и оценку квартиры.

7 причин почему банки отказывают в кредите и что делать, если не дают кредит

Порядок выдачи потребительских кредитов предполагает тщательное изучение персональных данных потенциального клиента.

Заемщик обязан соответствовать всем требованиям выбранного для сотрудничества финансового учреждения. В противном случае заявка на получение кредитного продукта будет отклонена.

Чтобы ощутимо повысить вероятность одобрения запроса, необходимо внимательно изучить основания, на основании которых банки обычно отказывают в деньгах без объяснения причины.

Основные причины отказов в кредите

Физическое лицо, которое обращается в банк за кредитом, обязано сперва заполнить заявку и предоставить паспортные данные. При обнаружении любых ошибок или опечаток, допущенных во время заполнения анкеты, в кредите будет отказано. Для получения кредита, как правило, достаточно устранить проблемные места заявки.

Для получения кредита, как правило, достаточно устранить проблемные места заявки.

Таким образом, для повышения шансов на заключение выгодной сделки документы должны быть в полном порядке.

1. Кредитная история

Обладатель плохого финансового досье теряет шансы на получение действительно выгодного кредита. Плохая кредитная история означает, что раньше заемщик допускал просрочку. Испорченная репутация является весомой причиной для отказа, однако ряд микрофинансовых организаций готовы работать с проблемными заемщиками.

Проверьте кредитную историю — взгляните на себя глазами банков.Узнать

2. Платежеспособность

Но почему банки отказывают в кредите клиентам с хорошей кредитной историей? Наличие идеальной кредитной истории не дает гарантии получения выбранного кредит.

Финансовое учреждение высоко оценит положительный опыт сотрудничества заемщика с банками, МФО, ломбардами и иными организациями. Тем не менее окончательное решение будет приниматься на основании данных о платежеспособности.

Тем не менее окончательное решение будет приниматься на основании данных о платежеспособности.

Собрав информацию о ежемесячном заработке, удастся рассчитать оптимальный размер ссуды и комфортный срок заимствования.

Кредитное учреждение предложит подтвердить платежеспособность с помощью:

При ухудшении финансового положения вследствие возникновении материальных трудностей, заемщик будет не в состоянии полноценно обслуживать задолженность. На регулярное погашение кредита необходимо тратить не более 30% от суммы ежемесячных доходов. В противном случае повысится показатель платежной нагрузки, а затем возникнет риск просроченных выплат.

3. Официальное трудоустройство

Отказ в кредите при условии соответствия основному списку требований банка может произойти вследствие проблем с подтверждением трудовой занятости. Клиенты, которые работают без нормированного графика, трудоустроены неофициально или получают серую зарплату, сталкиваются с трудностями при оформлении кредитов.

Клиенты, которые работают без нормированного графика, трудоустроены неофициально или получают серую зарплату, сталкиваются с трудностями при оформлении кредитов.

Обычно эти граждане хорошо зарабатывают, но не могут доказать факт получения дохода из-за проблем с оформлением справки 2-НДФЛ.

Многие банки выдвигают требование о наличии легального трудоустройства с облагаемым налогами заработком. К тому же кредиторы порой дополнительно проверяют факт трудовой занятости посредством обращения к работодателю клиента с соответствующим запросом.

Вас может заинтересовать: Профессии, которым чаще одобряют и отклоняют кредиты

Что может повлиять на принятие решения по заявке?

Вероятность получения кредита зависит от множества факторов. Выше были рассмотрены основные критерии, на которые опираются финансовые учреждения в процессе рассмотрения заявок. Тем не менее в некоторых случаях сотрудники банков выполняют углубленный анализ персональных данных. Всесторонняя оценка кредитоспособности необходима в процессе оформления кредитов на крупные суммы.

Всесторонняя оценка кредитоспособности необходима в процессе оформления кредитов на крупные суммы.

Дополнительные причины для отказа в кредитовании:

- Заемщик несвоевременно оплачивает коммунальные платежи, штрафы ГИБДД и алименты. Банк может решить, что просрочивший перечисленные выплаты клиент не способен своевременно вносить платежи по кредиту.

- Потенциальный заемщик находится в процессе расторжения брака. Раздел имущества между бывшими супругами провоцирует резкое снижение платежеспособности и, как следствие, проблемы с погашением задолженности.

- Претендент на получение кредита находится в декретном отпуске по уходу за ребенком. Банки с большой неохотой выдают кредиты таким лицам ввиду отсутствия постоянного стабильного дохода (заработной платы). К тому же во время декретного отпуска повышаются расходы на уход за ребенком.

- Клиент посещает офис финансового учреждения в неопрятном виде, ведет себя неадекватно и грубит сотрудникам банка. При малейшем подозрении на состояние алкогольного или наркотического опьянения заемщику будет отказано в дальнейшем сотрудничестве.

- Заемщик недавно сменил работу, но на новом месте задержался недостаточно времени для получения требуемого кредитором минимального трудового стажа. Как правило, необходимо отработать не менее трех месяцев при условии непрерывного общего стажа свыше одного года.

- Претендующий на получение кредита гражданин задействован в роли поручителя.

Разумеется, существует множество других причины отклонения заявки. Каждый банк волен выдвигать в отношении заемщиков дополнительные требования, несоответствие которым приводит к отказу. Заемщику придется узнать все условия выбранного продукта. Грамотное планирование позволит снизить вероятность возникновения проблем в ходе банковского кредитования.

Портрет идеального заемщика

После того как клиент подал заявку на кредит, запускается процесс сбора и изучения персональной информации. Сотрудниками банка проводится проверка личных данных, кредитной истории, места работы и актуального дохода. Кредитор просит указать контактные данные, в том числе телефоны родственников и работодателей (отдел кадров либо бухгалтерия). Финансовое учреждение может осуществлять звонки с целью проверки полученной информации.

Сотрудниками банка проводится проверка личных данных, кредитной истории, места работы и актуального дохода. Кредитор просит указать контактные данные, в том числе телефоны родственников и работодателей (отдел кадров либо бухгалтерия). Финансовое учреждение может осуществлять звонки с целью проверки полученной информации.

Процесс рассмотрения заявки и принятия решения состоит со следующих этапов:

Подача клиентом заявки.

Изучение персональных данных.

Одобрение кредита.

Согласование условий сделки.

Подписание договора.

Для кредитора имеет значение общение с заемщиком в офисе и по телефону. Сотрудник банка смотрит на то, как клиент выглядит и отвечает на поставленные вопросы. Все ответы должны носить четкий и лаконичный характер. У представителя кредитной организации должно сложиться впечатление, что с ним разговаривает адекватный человек. Невменяемые лица считаются недееспособными, поэтому им кредиты не предоставляются.

Невменяемые лица считаются недееспособными, поэтому им кредиты не предоставляются.

Важно! На Юником24 шанс одобрения потребительского кредита гораздо выше, чем где-либо! Почему? Мы заботимся о своих клиентах и предлагаем только те условия, которые подходят именно Вам.

Если есть сомнения, что банк одобрит заявку, то Юником24 подберёт предложения от кредитных организаций, которые готовы выдать деньги с большей долей вероятности на основе вашего кредитного рейтинга здесь и сейчас.

Ищете выгодные условия кредита? Ищите их на Юником24!Подобрать кредит

Результат рассмотрения заявки зависит от следующих моментов:

Банки отдают предпочтение заемщикам в возрасте от 22 до 55 лет, имеющим официальное трудоустройство.

К сотрудничеству привлекаются замужние или женатые люди. Банки считают, что семейные пары ответственно подходят к решению вопросов, связанных с погашением задолженностей по кредитам.

Кредиты одобряют с большей степенью вероятности, если в семье имеются дети школьного возраста. Однако после внесения ежемесячных платежей семейный бюджет не должен пострадать.

Банком приветствуется наличие у заемщика прав на ликвидное движимое и недвижимое имущество.

Если у потенциального заемщика имеются непогашенная задолженность, неоплаченные коммунальные платежи и другие обязательства, с ними следует разобраться до подачи заявки. Отклонение запроса отрицательно скажется на состоянии кредитной истории. Впрочем, не нужно отчаиваться в случае отказа. Устранив обнаруженные ошибки, одобрение банка удастся получить при повторном обращении.

Рекомендуем к прочтению: Что будет, если не платить микрозаймы?

Оформление кредита происходит гораздо проще, когда заемщик соответствует критериям банка. Заявки рассматриваются в различные сроки. Продолжительность этого этапа определяется особенностями конкретных видов кредитования.

В случае с потребительским кредитом заемщик быстро получит ответ банка. Высокая оперативность рассмотрения запросов обусловлена использованием систем скоринга. Как правило, с момента подачи заявки до получения уведомления о принятом решении проходит не больше 30 минут. Если речь идет об ипотеке или иной форме целевого заимствования, рассмотрение заявки может затянуться на несколько дней. Быстрые кредиты выдаются мгновенно без посещения клиентом офиса МФО.

Заключение

Отказ в кредитовании, как правило, сильно расстраивает потенциального заемщика. Однако следует запомнить, что в подавляющей большинстве случаев именно клиент своими действиями или бездействием провоцирует отклонение заявки. Даже в том случае, когда физическое лицо имеет идеальное кредитное досье и получает стабильный доход, банк может отказаться от сотрудничества. Подобное решение закономерно вызывает недоумение.

Чтобы понять все нюансы процедуры оформления кредита, следует внимательно разобраться в требованиях кредиторов. Причины отклонения заявок придется подробно изучить до обращения в банк. Правильное понимание критериев, которые влияют на одобрение кандидатуры заемщика, снизит вероятность отказа в кредитовании. Кроме того, каждое финансовое учреждение вправе выдвигать собственные требования.

Причины отклонения заявок придется подробно изучить до обращения в банк. Правильное понимание критериев, которые влияют на одобрение кандидатуры заемщика, снизит вероятность отказа в кредитовании. Кроме того, каждое финансовое учреждение вправе выдвигать собственные требования.

Отказать в кредите банки могут, если заемщик имеет испорченную репутацию, низкую платежеспособность и проблемы с законом. Заявки отклоняются в случае обращения граждан, получающих небольшой ежемесячный доход.

Снизит вероятность получения кредита также наличие действующие обязательства перед несколькими кредиторами. Банк не будет работать с клиентом, который вряд ли сможет своевременно погасить еще одну задолженность.

Почему за кредитом нельзя обращаться в несколько банков сразу?

Когда кредит нужен срочно, многие стараются оставить как можно больше заявок в разных банках. Однако результатом такого поведения, наоборот, становятся многочисленные отказы банков и ухудшение кредитной истории. Разберёмся, почему так происходит.

Разберёмся, почему так происходит.

Чтобы сэкономить время и повысить шансы на получение кредита, человек обычно направляет несколько заявок в разные банки.

Это не занимает много времени, ведь ехать в отделение нет необходимости — заявку можно оставить онлайн на сайте. Решение чаще всего принимается за 1–2 часа. Но в ответ заёмщикам приходят отказы, и это несмотря на положительную кредитную историю и достаточный уровень доходов.

Связано это с тем, что каждая заявка фиксируется в бюро кредитных историй (БКИ) в момент подачи. Следом банк делает запрос в БКИ, тем самым тоже оставляя «след». Таким образом каждый банк видит, сколько данный клиент оформлял заявок в других банках, как часто им интересовались. С точки зрения банка столь настойчивые попытки взять деньги свидетельствуют об острой необходимости в них и, скорее всего, о неплатёжеспособности. Поэтому такому клиенту отказывают в выдаче.

Банкиры любят платежеспособных и настороженно относятся к заёмщикам, нуждающимся в деньгах. Негативно банки относятся и к клиентам, которым уже отказали другие кредитные учреждения.

В каждом банке после отказа на клиента накладывается мораторий — два или три месяца, в течение которых бессмысленно даже пытаться подать заявку на кредитные продукты банка — всё равно откажут. Поэтому после массовой подачи заявок и отказа по ним, возможность воспользоваться услугами банка появится нескоро. У клиента в качестве альтернативного варианта останутся лишь сомнительные учреждения, в которых на кредитную историю смотрят лояльно, но проценты, комиссии и условия они предлагают невыгодные.

Часто заёмщики после неудачных попыток получить кредит подают заявку на кредитную карту. Но тем самым они только дополнительно ухудшают свое положение. Хоть продукты и называются по-разному, но по сути банки считают их кредитами. Поэтому любая попытка оформить кредитку и отказ по ней также отразится в БКИ и ухудшит репутацию клиента.

Что такое скоринг и из чего он складываетсяУ каждого человека, когда-либо бравшего кредиты, есть кредитная история. На её основании банки рассчитывают рейтинг заёмщика, исходя из количества кредитов, аккуратности платежей и других параметров, которые банк получает из БКИ.

Если от банка пришел отказ, клиент может получить у менеджеров ответ о его причинах. Их изучение поможет в дальнейшем повысить шансы на одобрение заявки. Ведь отказ может быть мотивирован не только несколькими заявками за короткий промежуток времени, но и другими факторами.

Ипотека — исключение из правилВсе это не касается ипотечных кредитов. Дело в том, что по ипотеке действуют индивидуальные предложения в зависимости от расположения жилищных объектов, состава семьи и прочих условий. Поэтому в такой ситуации заёмщик имеет право выбрать банк с наиболее выгодными условиями. Отказы по ипотеке или большое количество заявок в разные банки не ухудшат кредитный рейтинг.

Не снижают шансы заемщика на кредит и заявки, которые подают за клиента юридические лица — например, магазины бытовой техники или автосалоны. Они работают с несколькими кредитными учреждениями и рассылают заявки сразу всем, чтобы выбрать выгодное для клиента предложение.

Вывод

Не стоит подавать заявки на кредит во все банки подряд. Это приведет к отказу в выдаче, мораторию на получение заемных средств и порче кредитной истории. В погоне за низкими процентами можно не получить деньги вовсе.

Поэтому в первую очередь стоит посетить кредитные учреждения, присылавшие персональные предложения. С большей лояльностью могут отнестись к оформлению кредита в банке, в котором оформлена зарплатная карта или уже были закрыты кредиты ранее.

Если же заявки уже были разосланы и вам пришли отказы, остаётся лишь подождать два-три месяца и начать процедуру оформления кредита заново.

Что делать, если ваша заявка на ссуду отклонена

Если ваша заявка на получение кредита отклонена, вы можете не знать, куда обращаться и что делать дальше. Вы можете начать с определения причин, по которым вам было отказано в ссуде, как долго вам нужно ждать, прежде чем снова подать заявку, и какие шаги вы можете предпринять прямо сейчас и в будущем, чтобы это не повторилось.

Доступен регресс для любого типа ссуды, включая ипотеку, автокредитование, кредитные карты, личные ссуды и бизнес-ссуды.Каждый раз, когда возникает несоответствие между ссудой, которую, как вы думали, вы могли получить, и тем, на что согласился ваш кредитор, стоит сократить этот разрыв, чтобы повысить шансы одобрения при повторной подаче заявки на ссуду.

Определите причину отказа

Важно выяснить, почему ваша кредитная заявка была отклонена, прежде чем подавать новую заявку. Кредиторы, как правило, будут рады дать вам объяснение и обязаны предоставить определенную информацию, поэтому вам не нужно оставаться в неведении относительно отказа.

Наиболее частые причины отказа в кредите:

- Плохой (или нет) кредит : Кредиторы проверяют вашу историю заимствований, когда вы подаете заявку на ссуду, что отражается в ваших кредитных рейтингах. Они хотят видеть солидную историю заимствований и погашения ссуд. Однако, возможно, вы не взяли много, или, возможно, вы столкнулись с некоторыми проблемами и даже не выполнили свои обязательства по ссудам в прошлом, и в этом случае ваша заявка на ссуду может быть отклонена.

- Недостаточный или неподдающийся проверке доход : Кредиторы проверяют вашу работу, инвестиции и другие доходы, прежде чем утвердить ваш ссуду, чтобы убедиться, что вы можете вносить минимальные ежемесячные платежи по ссуде.В отношении некоторых ссуд, таких как жилищные ссуды, кредиторы по закону обязаны рассчитать вашу способность выплатить. Ваша заявка на получение ссуды может быть отклонена, если кредитор не считает, что вы можете позволить себе выплатить ссуду, либо потому, что вы не недостаточно зарабатываете, или кредитор не может подтвердить ваш доход с помощью предоставленной вами информации.

- Высокое отношение долга к доходу : Это соотношение сравнивает размер вашей ежемесячной задолженности с тем, сколько вы зарабатываете. Большинство кредиторов используют соотношение вашего долга к доходу, чтобы определить, сможете ли вы обработать платежи после утверждения ссуды.Ваша заявка на получение кредита может быть отклонена, если не похоже, что вы сможете взять новый долг.

- Отсутствие обеспечения : При подаче заявления на получение ссуды для малого бизнеса кредиторы часто обращают внимание на личный кредит владельца бизнеса, если бизнес не налажен в достаточной степени, чтобы создать достаточный бизнес-кредит. Если владельцы бизнеса не готовы лично гарантировать ссуду или заложить личные активы, оцениваемые в размере ссуды, в качестве залога, шансы получить одобрение ссуды без коммерческого кредита, как правило, невелики.

- Другие проблемы : Иногда ваша заявка на получение кредита будет отклонена по менее очевидным причинам — например, если вы подаете неполную заявку или у вас срок проживания, который кредитор считает слишком коротким. Некоторые ипотечные ссуды не проходят, потому что оценка не была достаточно высокой, чтобы оправдать размер ссуды.

Если вам отказано в кредите, ваш кредитор, как правило, обязан предоставить вам уведомление о неблагоприятных действиях с объяснением источника информации, которая была использована против вас (кредитные отчеты или данные из внешнего источника), причин отказа (невыплаченные ссуды, например), а также информацию о том, как получить свои кредитные отчеты и оспорить неточную информацию в отчетах.Прочитав это уведомление, вы сможете понять, что привело к отказу.

В соответствии с Законом о равных возможностях кредита (ECOA) ваша заявка на получение кредита не может быть отклонена на основании расы, религии, национального происхождения, пола, семейного положения, возраста (при условии, что вы достаточно взрослые, чтобы подписать контракт), участие в программе государственной помощи или ваши права в соответствии с Законом о защите потребительских кредитов.

Перегруппируйтесь перед повторной подачей заявки

После того, как вы ознакомитесь со всеми раскрытиями информации, которые ваш кредитор предоставил после того, как ваша кредитная заявка была отклонена, сэкономьте время и нервы, прежде чем подавать новую заявку, и посмотрите на различные аспекты вашего финансового профиля, как это делают кредиторы для проверки и устранения красных флажков в вашей кредитной истории:

- Оцените свой долг и доход : Оцените отношение долга к доходу, чтобы определить, достаточно ли у вас дохода для погашения ссуды.Стоит спросить своего кредитора, что они ожидают от вашего отношения долга к доходу. В целом коэффициент ниже 36% может повысить вашу кредитоспособность в глазах кредиторов.

- Изучите свои кредитные отчеты : Кредитные отчеты, хранящиеся в трех кредитных бюро (Equifax, Experian и TransUnion), покажут вам кредиторов, предоставивших вам кредит, типы полученных кредитов и вашу историю платежей. Просмотрите каждый из них, чтобы выявить такие проблемы, как просрочки платежа, которые могли привести к отклонению вашей кредитной заявки.

- Исправьте ошибки в ваших кредитных отчетах : Если у вас есть ошибки в вашем кредитном отчете, обратитесь в кредитное бюро, которое подготовило проблемный отчет. Вы не должны нести ответственности за компьютерные ошибки или действия мошенника. У вас есть право на удаление ошибок. Если вы подаете заявку на ипотеку, вы можете исправить ошибки и обновить свой кредитный рейтинг в течение нескольких дней, если вы попросите кредитора запросить быстрое восстановление кредита от вашего имени.

- Поговорите со своим кредитором : Если вы не уверены, приведет ли какой-либо аспект вашего финансового профиля к отказу, спросите своего кредитора перед повторной подачей заявки, ожидают ли они каких-либо проблем.Они с радостью объяснят, что важно, а что нет, и как долго вам нужно ждать, прежде чем подавать повторную заявку после таких негативных событий, как потеря права выкупа. Использование небольшого местного учреждения, такого как местный кредитный союз, упрощает подробный разговор с кредитором о том, что вам нужно сделать, чтобы подготовиться, прежде чем заполнять еще одну заявку на ссуду.

Используйте краткосрочные стратегии

Вы можете предпринять некоторые действия, которые, как правило, немедленно положительно влияют на ваш кредитный рейтинг или даже могут привести к одобрению ссуды:

- Сделайте крупный первоначальный взнос : Значительный первоначальный взнос за машину или дом (например, не менее 20% от покупной цены дома) может помочь вам получить одобрение.Кроме того, в конечном итоге вы получите меньше займов, а это значит, что ваши ежемесячные платежи будут меньше. Кроме того, кредиторы меньше подвержены риску из-за более низкого отношения ссуды к стоимости, которое сравнивает сумму ссуды с оценочной стоимостью собственности, поэтому они могут быть готовы одобрить ссуду, даже если у вас нет идеального кредита.

- Используйте залог : если вы подаете заявку на получение ссуды для личного или коммерческого характера, залог может помочь вам получить одобрение. Предложите заложить что-то равное или большее, чем сумма ссуды, чтобы обеспечить ссуду.Просто помните о рисках: вы можете потерять свой дом в результате потери права выкупа или ваш автомобиль может быть возвращен во владение, если вы не будете производить платежи. Рискуйте только в том случае, если это имеет смысл.

- Получить со-подписавшего : Если ваш доход или кредит недостаточны для утверждения, у вас могут быть лучшие шансы, если вы добавите в приложение чей-то доход и кредит, предполагая, что у них более высокие учетные данные. Совместно подписывающая сторона обращается с вами и соглашается взять на себя ответственность за погашение ссуды.Если вы не сможете произвести погашение, кредитор пойдет на вас и вашего со-подписавшего, и их кредитоспособность также пострадает, поэтому используйте только со-подписавшего, который понимает и соглашается взять на себя этот риск.

- Применить в другом месте : Отказ говорит только о мнении одного кредитора о вашем финансовом профиле. Это ценная информация, но другой кредитор может иметь другое мнение и одобрить вашу ссуду. Если вы считаете, что ваши финансы настолько сильны, насколько вы можете их заработать, вам не нужно ждать, прежде чем снова подать заявку после отказа; подойти к другому кредитору и подать вместе с ним заявку на ссуду.Попробуйте обратиться в местный банк или кредитный союз и уточните у онлайн-кредиторов. В частности, в случае жилищных и автокредитов лучше всего «сгруппировать» ваши заявки на получение кредита в короткий промежуток времени, максимум от 30 до 45 дней, чтобы минимизировать ущерб вашему кредиту от слишком большого количества жестких запросов за короткий период времени.

Подумайте дважды, прежде чем использовать ссуду под залог недвижимости для оплаты отпуска или покупки роскошного автомобиля. Если вы не сможете внести платеж по ссуде, вы можете потерять свой основной дом из-за несущественной покупки.

Используйте долгосрочные стратегии

Ваш отказ в ссуде может быть связан с финансовыми проблемами, которые нельзя исправить в одночасье. В этом случае подумайте о том, чтобы со временем внести более глубокие изменения в свой финансовый профиль, чтобы упростить заимствование:

- Кредитование : В будущем будет проще получить заем, если вы создадите надежную кредитную историю. Это означает, что вам нужно будет брать в долг и возвращать кредиты вовремя. Ваш кредит будет постепенно улучшаться, и вы, вероятно, получите более высокие процентные ставки и меньше отказов в будущем.

- Увеличьте доход : легче сказать, чем сделать, но стоит обратить внимание на свой доход, когда вам нужно занять деньги. Если вы планируете кардинальные изменения в жизни, которые могут снизить ваш доход, например, увольнение с работы или начало новой карьеры, лучше всего осуществить их после того, как вы получили одобрение на получение ссуды и разработали план выплаты долга.

- Обновите счета : Если у вас есть задолженность по какой-либо из ваших ссуд, обновите платежи, чтобы ваш кредит мог начать восстанавливаться.Это не обязательно означает выплату всей вашей задолженности. Свяжитесь со своими кредиторами, чтобы разработать план платежей, и получите письменное согласие на удаление отрицательной информации из ваших кредитных отчетов.

- Выплата долга : Ваши существующие займы влияют на вашу способность получать новые займы, потому что кредиторы каждый месяц проверяют, сколько вы должны по отношению к вашему доходу. Сокращение долга снижает отношение долга к доходу и может сделать вас более финансово способным заемщиком. Это также позволит высвободить больше вашего ежемесячного дохода для погашения новой ссуды после одобрения.

Итог

Если ваша кредитная заявка отклонена, не сдавайтесь. Прежде чем снова подать заявку, выполните указанные выше действия, чтобы улучшить свое финансовое положение. Некоторые из них не потребуют больших усилий, например, устранение отрицательной позиции в вашем кредитном отчете. Другие, например создание тонкого кредитного файла, потребуют времени и терпения. Но в конечном итоге эти подходы сделают вас лучшим кандидатом на ссуду, что увеличит шансы получить одобрение в будущем.

отклонено для получения личной ссуды? Вот как восстановить

Получение отказа в получении личной ссуды может показаться ударом по животу.Легко разочароваться, особенно если это откладывает планы по консолидации долга или ремонту вашего дома.

Вместо того, чтобы принимать отказ лично, используйте его в качестве мотивации для увеличения своего кредита и пополнения своего дохода, чтобы получить одобрение при следующем подаче заявления.

Вот как взыскать отказ в личной ссуде.

Онлайн-кредитор Marcus by Goldman Sachs отправляет объяснение в течение семи-десяти дней после отказа, говорит Элизабет Козак, вице-президент по продуктовой стратегии и обслуживанию клиентов Marcus.

Общие причины отказа в ссуде в Marcus включают низкий кредитный рейтинг и недостаточный доход для выплаты ссуды, — говорит Козак.

Своевременные выплаты по всем долгам и поддержание низкого кредитного баланса — это два шага к созданию кредита, но не останавливайтесь на этом.

Проверьте свой кредитный отчет на наличие ошибок. Распространенные ошибки, которые могут повлиять на ваш кредитный рейтинг, включают в себя платежи, которые ошибочно указаны как просроченные или просроченные, и счета, показывающие неправильный баланс, согласно Бюро финансовой защиты потребителей.

Вы можете бесплатно получать копии своих кредитных отчетов один раз в год на сайте AnnualCreditReport.com. Обсудите ошибки в кредитном отчете онлайн, письменно или по телефону.

Получите ссуду для создания кредита: вместо того, чтобы давать вам заемные деньги, кредиторы хранят их на банковском счете, пока вы своевременно вносите платежи в счет кредита. Эти платежи сообщаются в кредитные бюро, что помогает повысить ваш рейтинг. Вы получаете деньги только после того, как произведете все платежи.

Кредиты на создание кредита доступны через кредитные союзы, общественные банки и финансовые учреждения общинного развития.

Станьте авторизованным пользователем чужой кредитной карты: в идеале владелец учетной записи должен иметь надежную историю платежей, а эмитент кредитной карты сообщает об авторизованных пользователях всем трем кредитным бюро.

Отношение вашего долга к доходу помогает кредиторам определить, слишком ли у вас долг. Разделите ежемесячные выплаты по долгу на свой ежемесячный доход, чтобы увидеть коэффициент DTI, выраженный в процентах.

Заемщики с высоким коэффициентом DTI (40% и выше) могут с большей вероятностью пропустить платежи по кредиту и им будет труднее получить одобрение.

Тщательно исследуйте свой бюджет, чтобы найти места, где вы могли бы сократить расходы и использовать сбережения для погашения долга, а также избежать взятия нового долга перед подачей следующей заявки на личный кредит.

Более высокий доход снижает коэффициент DTI и может помочь вам получить ссуду. Возможно, вам также не придется просить начальника о повышении.

Подумайте о подработке, например о вождении или репетиторстве, чтобы каждый месяц вкладывать в карман лишние сто долларов или больше.

И когда вы повторно подаете заявление, укажите все источники дохода семьи в заявлении на получение кредита — не только доход от вашей постоянной работы, но также доход вашего супруга (-и), инвестиционный доход, алименты, алименты или военные выплаты.

Потратьте несколько месяцев на приведение вашего кредита в форму и изменение баланса вашего DTI. Когда вы будете готовы подать повторную заявку, выберите кредитора, который обслуживает таких заемщиков, как вы.

Онлайн-кредиторы чаще всего выдают ссуды заемщикам с хорошей или лучшей кредитной историей (от 690 до 850 FICO), но есть и такие, которые принимают более низкие кредитные баллы. Вы можете пройти предварительную квалификацию онлайн, чтобы просмотреть ставки и условия, которые вы, скорее всего, получите, не влияя на ваш кредитный рейтинг.

Кредитные союзы — это некоммерческие финансовые организации, которые рассматривают всю вашу финансовую картину в целом и могут предоставить более дешевые варианты ссуды в случае плохой кредитной истории (от 300 до 629 FICO).Перед подачей заявки вам необходимо стать членом кредитного союза.

Банки предлагают частные ссуды по низким ставкам и со скидками для клиентов с хорошей репутацией. Скорее всего, вам понадобится хороший кредит, чтобы пройти квалификацию.

Примените свежий подход к следующему заявлению на получение кредита.

Собрать документы. Кредиторы должны подтвердить информацию, указанную вами в заявке, например налоговые декларации, для подтверждения вашего дохода. Подготовка этих документов может упростить процесс подачи заявления.

Проверьте всю информацию. Неверная информация в вашем заявлении, такая как неправильный адрес и неверный доход, может привести к отказу в ссуде. Перед подачей заявки перепроверьте все детали.

Добавить подписавшего. Если вы не соответствуете требованиям кредитного рейтинга кредитора, подумайте о том, чтобы добавить к своей заявке соавтора с хорошей кредитной историей. Это может помочь вам получить квалификацию и снизить ставку.

Эта статья была написана NerdWallet и первоначально была опубликована Associated Press.

Банк: Что делать, если вам отказали в ссуде

Риши МехраЧасто считается, что в сегодняшнем мире, ориентированном на потребителей, получить банковский ссуду несложно, но во многих случаях в банковской ссуде может быть отказано. Мы расскажем, что делать, если банк отклонил вашу заявку на получение кредита.

Узнайте, почему: Первое, что нужно сделать, если вам отказали в ссуде, — это выяснить, почему. Очень важно знать причину, потому что могут быть разные причины и последствия отказа от кредита.Иногда это может быть незначительная проблема, например, безрезультатная проверка адреса, но иногда это может быть более серьезная проблема, например, плохой кредитный рейтинг. Важно знать, что причина в том, что иногда мы не имеем ни малейшего представления о том, что в наших записях может вызвать тревогу для кредиторов. Если вам отказали в ссуде, первое, что нужно сделать, это всегда выяснить причину.

Меньший доход: Когда банк считает, что ваш доход недостаточен, он может решить воздержаться от кредитования.Банки хотят быть уверены, что у заемщика есть способность и возможность вернуть ссуду, и именно по этой причине банкам нужна подробная документация об источниках дохода и реквизитах банковского счета. Когда ваш доход не несоизмерим с тем, что устраивает банк, банки откажут вам ссудить. Если вам отказали в ссуде, узнайте, считает ли банк, что ваш доход недостаточен.

Плохой кредитный рейтинг: Плохой кредитный рейтинг часто является самой распространенной причиной отказа банка в выдаче ссуды.Например, оценка CIBIL находится в диапазоне от 300-900 до 750 баллов для человека, который считается хорошим. CIBIL утверждает, что 79% ссуд одобряются для физических лиц с рейтингом выше 750. Аналогичным образом, для компаний существует Кредитный отчет компаний (CCR), в котором компании оцениваются по шкале от 1 до 10, где 1 — самый высокий и лучший оценка, которую может получить компания. Рейтинг предоставляется только предприятиям, имеющим кредитный риск в размере рупий. 10 лакхов в рупии. 10 крор, а CIBIL утверждает, что 70% компаний, занимающих 4-е место и выше, как правило, получают ссуду.Если вам было отказано в банковской ссуде и виноват кредитный рейтинг, получите подробный отчет от рейтинговых агентств.

Исправьте ошибки в кредитных рейтингах: После того, как вы получите подробный отчет о кредитных операциях (стоимость которого составляет около 550 рупий для физического лица и 3000 рупий для компании), просмотрите его очень подробно. Есть вероятность, что в кредитном отчете может быть ошибка. Например, это может быть ссуда, которую вы выплатили, но которая все еще находится на рассмотрении. Если вы столкнетесь с какими-либо ошибками, обратитесь в рейтинговое агентство и исправьте их.

Ищите альтернативу: У каждого банка свои критерии и рекомендации, когда дело касается кредитования. Если один банк отказывается предоставлять ссуду, вы можете попробовать другой. Всегда следует пробовать свой собственный банк и филиал, прежде чем искать в другом месте, но если один банк не работает, вы можете попробовать другой. Региональные кооперативные и сельские банки иногда имеют менее строгие критерии, и вам может быть полезно попробовать получить ссуду в одном из таких банков.

Более крупный первоначальный взнос: Если вы берете ссуду в банке для покупки, например дома или автомобиля, вы можете рассмотреть возможность внесения более крупного первоначального взноса и, таким образом, уменьшения суммы денег, необходимой вам в качестве ссуды.Это будет означать, что ваши общие обязательства по выплате снизятся, и EMI могут стать более управляемыми в глазах банка. Однако это будет сложно, если вам понадобится кредит для вашего бизнеса. В этом случае вы можете рассмотреть возможность получения ссуды на меньшую сумму и узнать мнение банка о том, какую сумму они могут предоставить.

Выплата долга: Также может быть случай, когда ваш существующий долг слишком велик для получения новой ссуды. Обычно банки хотят, чтобы соотношение долга к доходу (DTI) составляло около 35%, а все, что выше 40%, обычно считается рискованным.При расчете вашего DTI учитывается все, от вашего личного кредита, автокредиты, жилищного кредита и даже непогашенной кредитной карты. Если ваш заем был отклонен из-за слишком высокого DTI, вы можете рассмотреть вопрос о погашении или погашении некоторых непогашенных сумм займа, прежде чем искать новый заем.

Получите поручителя / со-подписанта: Если ваш доход недостаточен для утверждения ссуды, вы можете попросить кого-нибудь дать вам гарантию. Это может быть кто угодно из вашей семьи и друзей, но кто-то, кто будет гарантировать вашу ответственность и пообещать выплатить банку ссуду, если вы не сможете.

Предоставить обеспечение: Иногда предоставление залога, которое может быть активом, например, домом, может утешить банк и снизить его прогноз риска. Залог служит гарантией для банка, где, если вы не сможете вернуть деньги, банк может вернуть свои деньги, приняв залог.

Прекратите подавать заявку: Если ваш банковский кредит отклонен, сделайте шаг банка и найдите причину этого. Не применяйте его постоянно, это может оказаться весьма вредным.Каждый запрос банка в ваше рейтинговое агентство влияет на ваши рейтинги. Если в настоящий момент вы не получаете ссуду, прекратите подавать заявку и еще раз проанализируйте свое финансовое положение.

Писатель, генеральный директор Wishfin.com.

(Единый пункт назначения для MSME, ET RISE предоставляет новости, обзоры и анализ по GST, экспорту, финансированию, политике и управлению малым бизнесом.)Загрузите приложение The Economic Times News, чтобы получать ежедневные обновления рынка и новости бизнеса в реальном времени.

Вам отказали в ссуде? Вот что делать — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Это может быть болезненным опытом, когда кредитор отклоняет вашу заявку на ссуду — будь то ипотечная, студенческая или личная ссуда. Хотя вы можете не знать, что делать, вы можете предпринять шаги, чтобы повысить вероятность одобрения будущих заявок. Мы расскажем, что вам нужно делать после отказа и как получить финансирование после того, как вам было отказано в ссуде.

Вот три немедленных шага, которые вы можете предпринять после отказа.

1.Определите, почему вам было отказано в ссуде

Прежде чем повторно подать заявку на ссуду, найдите время, чтобы определить, почему ваш кредитор отклонил вашу заявку. Это может быть связано с тем, что вы не соответствуете требованиям кредитора к долгу к доходу (DTI) и минимальным требованиям к кредитному рейтингу, в вашем кредитном отчете указаны отрицательные элементы или вы подали заявку на слишком большую сумму денег. Если вы не можете определить причину самостоятельно, обратитесь к кредитору.

В соответствии с Законом о равных возможностях кредита вы имеете право спросить своего кредитора, почему он отклонил ваше заявление, если вы спросите в течение 60 дней.После того, как вы запросите объяснение, кредитор должен предоставить вам конкретную причину вашего отказа. Вы можете использовать предоставленную информацию для решения любых проблем.

2. Удалите ошибки или отрицательные замечания из кредитного отчета

После того, как вы определите причину отказа, просмотрите свой кредитный отчет. В связи с пандемией вы можете получать бесплатную копию своего отчета во всех трех кредитных бюро: Experian, Equifax и TransUnion каждую неделю до 20 апреля 2022 года через AnnualCreditReport.com; до пандемии вы могли получать только один бесплатный отчет на бюро в год.

Если у вас есть отрицательные оценки, например, просроченные или просроченные счета, это может повредить вашему праву на получение кредита. Просматривая свой кредитный отчет, убедитесь, что все перечисленные в нем счета принадлежат вам и являются точными.

У вас есть право оспорить неточную информацию, указанную в вашем кредитном отчете, со всеми тремя кредитными бюро. Хотя вы можете заплатить компании по ремонту кредита, чтобы она оспорила отрицательные моменты за вас, вы также можете сделать это самостоятельно.Нет никакой платы за оспаривание неполной или неточной информации. Федеральная торговая комиссия (FTC) предоставляет образцы писем для оспаривания ошибок в вашем кредитном отчете.

3. Улучшение других ключевых квалификационных факторов

Помимо удаления ошибок или отрицательных замечаний из вашего кредитного отчета, вам следует подумать об улучшении двух других ключевых факторов, которые кредиторы учитывают при рассмотрении вашей заявки: ваш кредитный рейтинг и DTI.

Кредитный рейтинг

Низкий кредитный рейтинг может привести к отказу в выдаче кредита.Кредиторы используют эту оценку, чтобы оценить, какой риск вы представляете как заемщик. FICO — это обычная модель оценки, которую используют кредиторы, с рейтингом от 300 до 850. Кандидаты с хорошими кредитными рейтингами (не менее 670) обычно имеют более высокий процент одобрения; кандидаты с более низкими баллами не могут пройти квалификацию.

Отношение долга к доходу

Кредиторы также могут отклонить вашу заявку на получение кредита, если ваш коэффициент DTI слишком высок. Они смотрят на это число, чтобы оценить вашу способность погасить новую ссуду при обработке текущей долговой нагрузки.Кредиторы обычно предпочитают коэффициенты 36% или меньше; однако некоторые могут одобрить высококвалифицированных кандидатов с коэффициентом до 50%.

Для расчета вашего DTI кредитор делит вашу текущую ежемесячную долговую нагрузку на ваш ежемесячный валовой доход. Например, если ваша текущая ежемесячная долговая нагрузка составляет 3000 долларов, а ваш ежемесячный валовой доход составляет 4000 долларов, ваш коэффициент DTI будет 75% (3000 долларов / 4000 долларов).

Краткосрочные стратегии повышения шансов одобрения

Попробуйте эти четыре краткосрочных тактики, чтобы повысить свои шансы на одобрение, если кредитор откажет в вашей заявке на ссуду.

1. Предварительная квалификация у других кредиторов

Поскольку у разных кредиторов разные требования к кредитованию, попробуйте пройти предварительную квалификацию с другими кредиторами. Когда вы проходите предварительную квалификацию, кредитор должен указать, какие условия вы получите, если ваша заявка будет успешной, включая сумму вашего кредита и процентную ставку; это никак не повлияет на ваш кредитный рейтинг, потому что кредиторы обычно проводят только мягкую кредитную проверку.

Если вы не можете пройти предварительную квалификацию в традиционном банке или онлайн-кредиторе, попробуйте подать заявку через местный кредитный союз.Эти некоммерческие организации, принадлежащие участникам, могут быть более склонны предоставить вам ссуду на основе вашей полной финансовой картины, а не только вашего кредитного рейтинга.

2. Предоставить залог

Предоставление залога — чего-то ценного, что обеспечивает ссуду — может повысить ваши шансы на получение ссуды; ссуда, в которой используется залог, считается обеспеченной ссудой. Некоторые распространенные примеры обеспечения включают денежный депозит, право собственности на автомобиль или сберегательный счет. Поскольку кредитор может наложить арест на ваш залог, если вы не погасите ссуду, он может с большей готовностью одобрить вашу ссуду.

3. Запрос на меньшую сумму кредита

Некоторые кредиторы могут отказать в выдаче кредита, потому что вы попросили занять больше денег, чем вы можете позволить себе выплатить. В этом случае попросите кредитора утвердить вам меньшую сумму кредита.

4. Увеличьте сумму первоначального взноса

Еще один способ увеличить ваши шансы на одобрение — использовать более крупную сумму первоначального взноса, что снижает риск получения кредита для кредитора. Например, если вы подаете заявку на ипотеку, ваши шансы на одобрение могут увеличиться, если вы снизите 20% от стоимости дома вместо 10%.Кроме того, кредитор может не требовать, чтобы вы платили за страхование ипотеки.

Долгосрочные стратегии увеличения шансов одобрения

Если вам не нужны наличные сразу и вы хотите уменьшить свои шансы на отказ в выдаче ссуды в отдаленном будущем, рассмотрите эти четыре стратегии.

1. Увеличьте или увеличьте кредит

Хотя это может занять некоторое время, принятие мер по созданию или улучшению вашего кредита поможет вам выполнить минимальные требования кредитного рейтинга.Для этого своевременно погашайте любые текущие долги, поддерживайте коэффициент использования кредита ниже 30% и удаляйте любую неточную информацию из своего кредитного отчета.

2. Увеличение дохода