Как правильно распланировать бюджет на месяц – Как вести и экономить семейный бюджет. Таблица расходов на месяц.

Как составить личный бюджет | Fin-plan.org

Если у Вас нет плана как стать богатым,

значит, Вы планируете стать бедным! Р. Кийосаки.

Прежде чем ответить на вопрос «как составить личный бюджет», давайте разберем, что это такое и зачем необходимо составлять личный или семейный бюджет.

Личный бюджет – это ваш персональный план доходов и расходов на определенный период – месяц, квартал, год.

Бюджет необходим для грамотного управления своими финансами. С помощью бюджета Вы можете спланировать, какие у Вас будут доходы, сколько Вы потратите, и самое главное – сколько у Вас останется для того, чтобы создать накопления и инвестиции, или совершить какие-то крупные покупки.

Наличие бюджета помогает Вам управлять своими финансами таким образом, чтобы двигаться к достижению своих финансовых целей и реализации планов. Вы начинаете руководствоваться четким планом действий, а не интуицией. Это будет помогать Вам как при принятии серьезных финансовых решений, так и при расстановке приоритетов в ежедневных тратах.

Наличие бюджета служит фундаментом создания собственного капитала. Согласно исследованию, проведенному в США среди миллионеров – 90% из них признались, что начали вести бюджет задолго до того, как стали миллионерами. Также многие из них отмечали, что именно планирование бюджета позволяло им принимать верные финансовые решения относительно своего капитала.

Сегодня есть масса программ, и куча материалов на тему составления личного бюджета. Многие рассказывают как, но почти никто не говорит о сути и ключевых принципах, которые лежат в основе личного бюджетирования. Мы выделили 4 таких прицнипа.

Принципы составления личного (семейного) бюджета

-

Наличие долгосрочных финансовых целей.

Семейный бюджет на месяц, квартал или даже год – это лишь часть Вашего долгосрочного финансового плана. А долгосрочный финансовый план должен отражать Ваши личные цели и интересы, причем не только финансовые. Не страшно, если его у Вас его еще нет. Можно начать и с бюджета, который уже после будет обрастать дополнительными стратегическими смыслами. Советуем посмотреть нашу статью о том «как правильно ставить цели».

-

Доходы должны быть больше расходов.

Если вы хотите добиться роста Вашего благосостояния, необходимо следить за тем, чтобы доходы превышали расходы. Если пока не получается больше зарабатывать, необходимо постараться меньше тратить. Это принцип говорит о том, что Ваш бюджет должен быть положительным, т.е. доходы должны превышать расходы. Рекомендуем после этой статьи посмотреть наши материалы о том «как увеличить свои доходы» и «как взять свои расходы под контроль».

-

Формируйте несколько источников дохода.

Как только у Вас начало получаться откладывать деньги – необходимо заставить их работать. Разницу необходимо инвестировать. Это создаст дополнительный пассивный доход. Другой отличный вариант начать получать деньги со стороны – например, дебетовая карта с кэшбеком и процентами на остаток по счету (подробнее здесь). Это будет Ваш первый шаг к созданию пассивных доходов и увеличению количества источников получения дохода.

-

Принципы распределения расходов.

Здесь есть 3 принципа:

— Сначала заплати себе. В первую очередь при планировании расходов следует зарезервировать сумму средств, которую Вы планируете отложить или инвестировать и только после это распределять оставшиеся средства.

— Все остальные расходы следует разделить для себя на обязательные и необязательные. Необязательные расходы могут быть отменены в случае форс-мажора или перерасхода по другим статьям.

— Если Ваши доходы растут – это вовсе не означает, что расходы должны расти. С ростом доходов естественно Ваше стремление больше тратить, поэтому расходы чаще всего также начинают расти, важно следить за тем, чтобы они росли медленнее, чем Ваши доходы. Это залог роста Вашего капитала.

Если следовать этим принципам – составление бюджета будет действительно для Вас полезным. Теперь давайте рассмотрим некоторые процедурные моменты относительно составления бюджета.

Планирование бюджета следует начать с планирования своих доходов.

Как спланировать свои доходы

Планирование доходов чуть проще, чем планирование расходов. Поскольку источников доходов у нас, как правило, меньше, чем направлений, куда мы тратим деньги.

Как правило, выделяют следующие направления получения дохода:

• доходы от работы по найму,

• доходы от работы на себя,

• доходы от инвестиций.

Чаще всего у большинства людей всего один источник дохода. Выше мы уже говорили, что важно поработать над тем, чтобы увеличить кол-во источников дохода. Например, при работе по найму можно начать заниматься инвестициями и получать пассивный доход от работы своего капитала (даже если это просто депозиты).

Самый просто вариант планирования доходов, когда у Вас всего один источник доходов. Если этот доход (например, заработная плата) является величиной постоянной и не меняется от месяца к месяцу в зависимости от показателей работы, уровня премий и т.д., мы уже знаем план на ближайшую перспективу.

Что касается изменчивых доходов – тут можно поступить двумя способами:

-

Спланировать по среднему за последние несколько месяцев.

-

Установить для себя цель по получению максимально возможного дохода – это будет стимулировать заработать больше.

Если у Вас есть инвестиции, следует обязательно учесть также доходы от инвестиций. Например, проценты по депозитам, купоны по облигациям и т.д. Это покажет Вам ваши совокупные доходы. А также, какую долю в доходах Вы планируете получить от пассивных источников.

Как спланировать свои расходы

Если Вы уже вели учет доходов и расходов можно проанализировать свои расходы за несколько месяцев. Так Вы поймете, на что уходят средства, и каковы Ваши основные статьи расходов. Эта информация поможет Вам спланировать первую версию бюджета. Если у Вас получился бюджет, в котором Ваши доходы превышают Ваши расходы и Вас все устраивает, на этом можно и закончить.

Если же разница между доходами и расходами Вас не устраивает – придется поработать со своими расходами.

Также этот метод подойдет тем из Вас, кто раньше не вел подробный учет своих расходов и может лишь приблизительно назвать, сколько куда уходит.

Суть метода состоит в том, чтобы спланировать свой бюджет с нуля, не опираясь на статистику, причем начать следует именно со статей связанных с накоплениями на какие-то долгосрочные цели или с инвестиций.

Здесь мы руководствуемся принципом 4 — «вперед заплати себе, потом всем остальным». Именно в нем вся суть финансового планирования и создания личного капитала.

Представим, что Ваши доходы составляют 50 т.р. Откладывать следует не менее 10-15%. Практика показывает, что откладывать 10% можно с любых доходов.

Давайте отложим 20%, тогда от наших 50 т.р. останется – 40 т.р. Именно их и следует распределять в расходы.

Для того, чтобы ничего не забыть можно воспользоваться следующим перечнем статей:

Перечень статей приблизительный, естественно Вы можете скорректировать его под себя. Для своего удобства можно также выделять подстатьи.

Рекомендуется также разделить статьи на обязательные и необязательные, опять же следуя нашему принципу 4. Начать естественно с обязательных, к которым следует отнести: ежедневные расходы на продукты, транспортные расходы, коммунальные платежи, расходы на здоровье, платежи по кредитам, если есть.

Внутри этих статей также могут быть обязательные платежи и необязательные – например, расходы на продукты для приготовления обеда – обязательные расходы, а расходы на пиво и снэки, уже не обязательные. :-)

Все остальное можно отнести к необязательным платежам, но каждый здесь выбирает сам, что для него важно, а что нет.

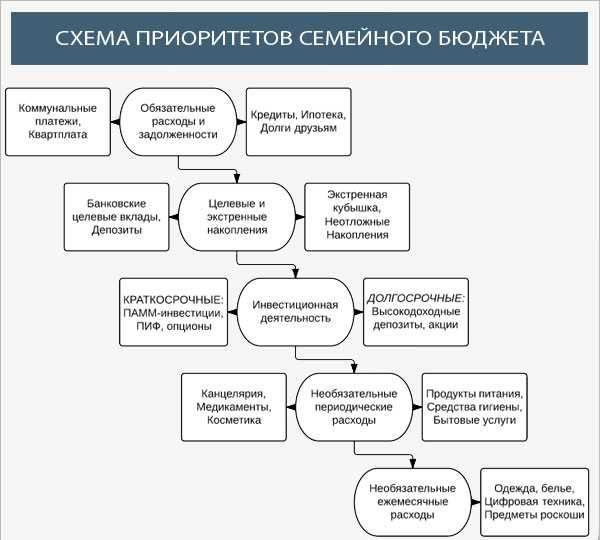

Отдельно стоит остановиться на такой статье как «гашение долгов» или «гашение кредита», поскольку здесь может возникнуть противоречие с принципом «сначала заплати себе». Получается, что нужно ответить на вопрос что выбирать при планировании расходов гашение кредита или сбережения?

Стоит ли гасить кредит досрочно

Для того, чтобы ответить на этот вопрос необходимо сравнить ставку по кредитам с потенциальной доходностью Ваших инвестиций. Если, например, Вы по кредиту платите 20% годовых, а при этом на инвестициях максимум можете заработать 12% годовых, то временно свободные деньги лучше направлять на гашение кредита. Но может быть и обратная ситуация, когда, например, у Вас длительная ипотека по ставке 9% годовых, при этом у Вас есть возможность разместить средства, например, в надежные облигации под 20% годовых – выгоднее отложить деньги на инвестиционный счет вместо досрочного гашения кредита.

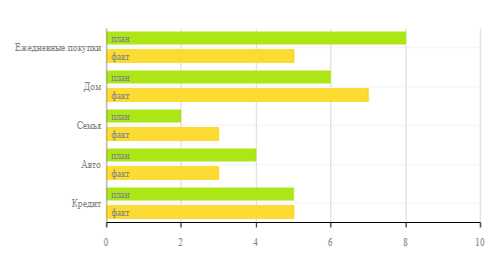

Важный элемент персонального бюджетирования – это сравнение планового бюджета с фактом и анализ результатов.

Анализ исполнения бюджета

По завершении месяца – желательно сравнить насколько Вы смогли уложиться в запланированный бюджет, смогли ли вы достичь целей по увеличению своего капитала.

Желательно проанализировать бюджет постатейно и по всем статьям, где были существенные отклонения раёзобрать причину отклонений. Вспомнить за счет чего получилось отклонение – это некорректное планирование или Ваше собственное решение уже в процессе.

Через несколько месяцев, когда составление бюджета и ведение учета станет уже привычкой, Вы начнете замечать значительные улучшения в своих финансах!

Рекомендуем Вам воспользоваться нашим web-приложением Fin-plan для ведения учета доходов и расхода и планирования своего бюджета. Эта программа обладает широкими возможностями, приятным интерфейсом и абсолютно бесплатна. Для того, чтобы начать ей пользоваться уже сейчас нажмите в верхнем меню сайта кнопку «

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Удачных Вам накоплений с Fin-plan.org!

fin-plan.org

Планирование семейного бюджета на месяц

От правильности составления финансового плана во многом зависит благополучие всей семьи. Наиболее распространенным является планирование расходов семейного бюджета на месяц. Таблица, заполняемая при этом, дает возможность в среднесрочном периоде проанализировать движение средств и оптимизировать его.

Содержание статьи

Основные понятия и виды семейной сметы

В условиях экономического кризиса многие семьи задаются вопросом, как научиться планировать семейный бюджет. В отличие от персонального, финплан семьи представляет собой сводную смету доходов и расходов всех членов семьи за определенный период. В стандартном варианте пополнение ее идет из двух источников, а расходование – по 4 направлениям.

Источники дохода:

- заработок мужа;

- заработок жены.

Направления издержек:

- расходы на потребности детей;

- траты на семью;

- оплата личных потребностей жены;

- оплата личных потребностей мужа.

В зависимости от состава семейства и жизненных обстоятельств эта схема может варьироваться (например, детей пока нет или зарабатывает только один член семьи), однако общий алгоритм остается именно таким.

Существует несколько основных типов планирования:

- Совместный.

- Раздельный.

- Смешанный (долевой).

Совместный

Все деньги складываются «в один котел», из которого производятся выплаты по всем направлениям. Распорядителями средств могут выступать как оба взрослых, так и один из них по договоренности. Такая схема чаще всего используется на территории стран бывшего СССР. К преимуществам можно отнести прозрачность и возможность создавать накопления, а к недостаткам – риск противоречий по поводу распределения прибыли.

Раздельный

Каждый член семьи своими деньгами распоряжается самостоятельно. Издержки на семью и детей оплачиваются по договоренности. Такой механизм пользуется популярностью в западных странах, где достаточно высок уровень доходов и сильны традиции индивидуализма. Преимущества – финансовая независимость супругов, отсутствие частых денежных ссор. Недостатки – возможные разногласия по поводу общих расходов и сложности в накоплении средств на крупные приобретения.

Смешанный (долевой)

Объединяет в себе признаки раздельного и совместного вариантов. Супруги вносят в «общий котел» заранее оговоренную долю своих заработков, а оставшейся частью пользуются самостоятельно. Преимущества – формируются как личные планы, так и общесемейная смета. Недостатки – установление доли прибыли, которую каждый должен направлять на общие расходы.

Этапы финансового планирования – рекомендации

Начинать экономию следует с постановки цели. Лучше всего это решение принять на общем собрании, подробно рассказав всем близким, зачем необходим строгий учет доходов и расходов и к какому результату следует стремиться. Нет цели – нет результата.

В графу «доходы» нужно включать все источники денег, имеющиеся в наличии: зарплаты, социальные пособия, пенсии, дивиденды, проценты по депозитным вкладам и т.д. Ни о каких заначках не может быть и речи.

Планирование трат осуществляется более детализировано. Вспоминаются и записываются все издержки, включая самые мелкие. В первую очередь указываются постоянные затраты, которые изменяются незначительно:

- Оплата жилищно-коммунальных услуг.

- Детский сад и/или школа.

- Транспорт.

- Интернет, телефон.

- Обслуживание кредита (если есть).

- Сбережения.

Переменные затраты спланировать сложнее, но к этому разделу следует подойти с особой ответственностью, поскольку зачастую там и находится «черная дыра», куда уходят деньги:

- Продукты питания.

- Бытовая химия.

- Обувь и одежда.

- Отдых, развлечения и хобби.

- Книги и игрушки.

- Парфюмерия и косметика.

- Услуги (парикмахерская, педикюр, маникюр).

- Лекарства.

- Подарки.

- Саморазвитие и образование.

Список можно продолжать еще долго, поскольку потребности человека бесконечны. Проблема в том, что ресурсы конечны. Особое внимание нужно уделить сбережениям, если их не делать (хотя бы в размере 5-10%), то можно скатиться в простое «проедание» заработанного. Накопления – это инвестиция в будущее, в своих детей. Без этого составление сметы семейства во многом теряет смысл.

Чего нельзя допускать при планировании семейного бюджета, так это необязательности соблюдения установленных правил членами семейства. Каждый должен вести учет потраченным средствам и в конце дня отчитываться человеку, ответственному за финансовую статистику, на что ушли деньги. На первых порах потребуются определенные усилия и терпение, пока ежедневное внесение потраченных сумм и их целевого назначения не станет привычным.

Как правильно распланировать семейный бюджет на месяц (таблица или компьютерная программа)

Вести учет можно как старым добрым методом – карандашом в блокноте, так и с помощью новых технологий. Молодым прогрессивным людям при наличии смартфонов и планшетов поможет программа для планирования семейного бюджета, скачать бесплатно или приобрести которую можно на интернет-сайтах. Существуют разработки для Android, iOS, Windows, многие из них оптимизированы для России.

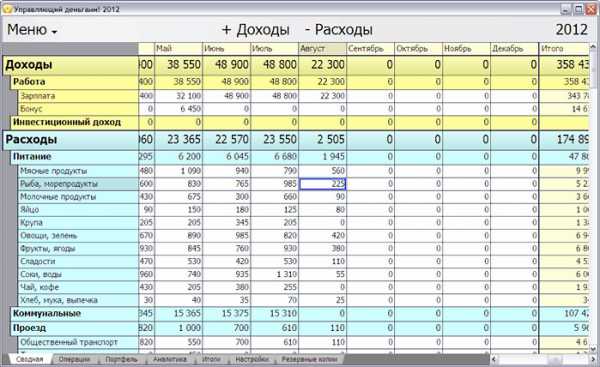

С помощью набора поисковой строки: «как планировать бюджет семейный программа онлайн» можно найти таблицы, на которых новичкам удобно отрабатывать навыки бюджетирования. Правда, некоторые пользователи утверждают, что программы с красивыми интерфейсами не дают полного погружения в процесс и чувства «потери денег». Зато это чувство в полной мере дает планирование семейного бюджета в Excel. Потребитель сам составляет таблицу, формулирует разделы и подразделы, лично вводит необходимые данные, а впоследствии анализирует результат и вносит правки в структуру сметы. Финансовый план, составленный при помощи программы Excel, имеет приблизительно такую структуру.

Впрочем, при ответственном подходе к делу, не имеет особого значения, в каком виде будет сводиться баланс. Главное – это какие выводы будут сделаны из полученных итогов.

Обязательным условием экономии является ежемесячный анализ совершенных покупок и поиск таких из них, которых можно избежать впоследствии.

Процедура приблизительно такова:

- отмена необязательных или второстепенных покупок;

- пересмотр затрат на питание;

- уменьшение издержек на развлечения и хобби;

- покупка только такой одежды и обуви, в которых есть острая необходимость;

- снижение трат на содержание машины.

Следующий финансовый план составляется уже с учетом предыдущих ошибок. В итоге через 3-4 месяца все покупки станут прогнозируемыми, исчезнут «воронки», поглощающие деньги, а семейство будет жить по средствам.

Читайте далее

Оставьте комментарий и вступите в дискуссию

hitropop.com

Как спланировать бюджет на месяц 🚩 как планировать свой бюджет 🚩 Личные финансы

Многие ошибочно полагают, что планированием бюджета занимаются лишь те, кто сильно ограничен в средствах. Никто не хочет прослыть таким человеком в глазах других. Это ложный стереотип, от которого необходимо избавляться как можно скорее. Подобное отношение к собственным деньгам приводит к тому, что их всегда не будет хватать.

Обычный человек тратит пятую часть своих доходов на ненужные ему вещи. Не лучше ли от них отказаться и направить эти деньги на новую красивую одежду или отложить на отпуск? Все дело в расстановке приоритетов. Это первый шаг к финансовой свободе.

Учет расходов — скучная и рутинная работа, но ее необходимо делать. Не стоит доходить до крайностей и считать, сколько картофелин вы съели за месяц, иначе вам скоро надоесть вести учет и вы вернетесь к старой жизни. Все хорошо в меру. Просто создайте в Excel табличку, где будете записывать свои основные доходы и расходы. Нужно делать это регулярно.

Вы только что получили зарплату. Что сделаете в первую очередь? Если вы твердо решили планировать свой бюджет, стоит сразу же отложить некоторую сумму. Это будет вашим личным капиталом, который не только поможет вам в непредвиденной ситуации, но и увеличит ваш бюджет на следующий месяц. Некоторые откладывают деньги в конце месяца, но этот способ слишком ненадежный. Их может попросту не остаться.

Имеет смысл обратить внимание на крупные расходы и по возможности сократить их. Только они ощутимо влияют на бюджет, тогда как мелкие почти не имеют значения. На отказе от обедов много не сэкономить, а проблемы с желудком из-за этого обязательно появятся. В итоге вы больше потратитесь на врача.

Авторы бестселлеров по планированию бюджета рекомендуют тратить 50% своего дохода на необходимые вещи: продукты, транспорт, коммунальные услуги и т.д. 30% следует направить на удовлетворение своих желаний, купить модную одежду, украшения, электронику. 20% зарплаты нужно положить в собственные сбережения. Эта простая методика позволить вам жить в свое удовольствие, не прилагая больших усилий.

Сегодня существует множество способов планирования своего бюджета. Нужно найти тот, который подойдет именно вам. Не требуйте от себя сиюминутных результатов и позвольте себе иногда срываться. В этом нет ничего особенного, человек довольно трудно приобретает хорошие привычки. Для большей эффективности попросите о помощи своих родных.

www.kakprosto.ru

Как распланировать семейный бюджет 🚩 как правильно распланировать свой бюджет 🚩 Семейная жизнь

Производить расчет бюджета семьи наиболее удобно в виде таблицы. Первоначально необходимо зафиксировать для каждого месяца стандартные расходы. К таким расходам можно относить выплаты по кредитам, оплата коммунальных услуг, услуг телефонии и кабельного телевидения, содержание автомобиля, различные курсы и секции детей и прочие. Затем в таблицу нужно добавить те выплаты, которые являются единичными и происходят один или два раза в год. Подобные затраты необходимо обязательно учитывать для того, чтобы в будущем они не стали неприятной неожиданностью. Такими расходами чаще всего выступают налоги за недвижимость, оплата страховок, прохождение профилактического лечения или посещение санатория.

Особой частью семейного бюджета должна стать графа непредвиденных доходов. Для того чтобы не потратить лишние средства на рестораны и различного рода развлечения, необходимо составить перечень финансовых целей. При наличии подобного списка в будущем не придется сожалеть о потраченных деньгах.

После подсчета суммарного дохода семьи необходимо вычесть из него затраты каждого месяца, а затем записать эту разность напротив названия месяца. Должна получиться сумма, которую можно потратить на жизнь. Затем семейный бюджет стоит разделить на различные категории — питание, развлечения, автомобиль, бытовые расхода и прочие. Для каждой семьи такие категории индивидуальны. Необходимо совместно определиться на какую категорию какую сумму позволительно потратить. При этом не стоит забывать о средствах для личного использования каждого члена семьи. На данном этапе семейный бюджет практически полностью составлен. Последним пунктом должны стать резервные средства. В семейном бюджете они обязательно должны присутствовать. Внезапная болезнь, отсутствие премии — всегда может произойти какое-либо непредвиденное событие, требующее дополнительных средств. Именно на такие случаи должны присутствовать резервные денежные средства.

Существуют и другие варианты составления семейного бюджета. К примеру, некоторые супруги предпочитают не складывать все средства в общую кассу, а вести подсчет доходов и расходов раздельно. Но в таком случае вполне вероятно возникновение множества ссор и упреков. Поэтому наилучшим вариантом будет совместное ведение бюджета, разделенное в равной степени среди членов семьи таким образом, чтобы каждый остался доволен составленной схемой.

www.kakprosto.ru

Как распланировать личный бюджет

Жить по средствам — не талант, а всего лишь рациональный подход к собственным расходам. Как распланировать личный бюджет, чтобы денег всегда хватало? Просто придерживаться несложного плана своих трат, правильно расставив жизненные приоритеты. Итак, распределите весь месячный доход по списку, учитывая необходимость отчисления в каждый его пункт:

- Обязательные выплаты.

- Расходы на питание.

- Транспортные затраты.

- Сумма на покупку одежды.

- Расходы на развлечения.

- Непредвиденный фонд.

- Неприкасаемые накопления.

Полноценной схемой будет являться именно та, где каждая из статей получила свою ежемесячную долю финансов. А теперь проанализируем правильность планирования личных расходов. Возможно, вам стоит пересмотреть некоторые позиции, чтобы не разочароваться в работе структуры личных затрат, а адекватно оценить и понять ее преимущества.

Обязательные выплаты

Статья расходов на кредиты, квартплату, регулярные денежные переводы. Оптимально, если она не превышает 20% месячного дохода. В противном случае, следует серьезно урезать остальные статьи затрат, а «развлекательные» и вовсе временно исключить из плана. Иначе качество жизни будет страдать довольно долго. А это прямой путь в депрессию. Когда процент обязательных выплат превышает 20% намного (например, вы оплачиваете съемную квартиру), суммой личного доход сразу следует определять цифру за вычетом статьи обязательных выплат. Погашая свои кредиты и не приобретая новых долговых обязательств, вы существенно сокращаете эту статью в объемах финансирования. И к этому следует стремиться.

Расходы на питание

Расчет бюджета

Не должны составлять менее, чем 30% от зарплаты. Особенно удобно рассчитываются, если вы привыкли питаться дома. Это и экономично, и полноценно. Но если обедать приходится вне собственной кухни, расходы на питания подразделяются на 2 статьи. И если домашний стол особого внимания не требует, на обеды и ужины в кафе потребуется определить ежедневный лимит средств. Превышать его можно только за счет урезания суточной стоимости домашнего питания. Для удобства можно завести небольшой блокнот, контролирующий расходы на питание. Покупая продукты на сегодняшний день, старайтесь сэкономить, чтобы увеличить допустимый лимит на завтра.

Транспортные затраты

Передвижения по городу недешевы. За один день активной жизни в мегаполисе на оплату проезда уходит внушительная сумма денег. Увы, эта статья расходов очень часто забывается, тогда как заслуживает серьезного внимания. Вспомните, сколько раз в день вы пользуетесь общественным транспортом, подсчитайте стоимость проезда до места работы и обратно. Некоторых результат удивит. В любом случае, эта сумма заслуживает отдельного внимания. До 10% от зарплаты иногда уходит только на проезд. Старайтесь экономить здесь. Покупайте проездные и комбинированные билеты, пользуйтесь скидками перевозчиков.

Покупка одежды

Это накопительная статья. Не каждый месяц требуется покупать новые вещи, но вносить накопления в эту статью расходов желательно постоянно. Так не будет возникать острого дефицита средств в сезонные покупки верхней одежды и обуви. Откладывая сюда порядка 15% от ежемесячного дохода, можно постепенно обеспечить себе вполне приличный гардероб. Понятно, что некоторая часть этих накоплений будет постоянно уходить на белье и необходимые аксессуары, но этот расход будет мало ощутим, если деньги на одежду откладываются каждый месяц в установленном объеме.

Отдых и развлечения

Как планировать бюджет

Необходимый аспект. Эти накопления могут учитывать долгосрочные нужды (на отпуск), а могут расходоваться в повседневном режиме. У каждого есть хобби. Все любят встречаться с друзьями в кафе после трудовой недели. Некоторые в восторге от клубов. Важно понимать, что дорогостоящие развлечения не должны быть частыми. Это, в некоторой степени, развращает. 15% собственного бюджета будет вполне достаточно, чтобы полноценно отдохнуть. И уже вам решать, тратить эти деньги сразу или копить на заграничную поездку во время отпуска. Можно и совмещать удовольствия, если с умом подойти к вопросу.

Непредвиденные расходы

Занимают не менее 5% от зарплаты. Эти деньги тоже лучше подкапливать, потому что незапланированные траты могут оказываться внушительными. Никто не застрахован от болезни, когда требуются лекарства. С каждым может случиться поломка стиральной машины, когда нужно на что-то вызвать мастера.

Неприкасаемый запас

5% дохода отправляются именно сюда. Эти накопления нельзя трогать ни в коем случае. Каждому нужен личный стабилизационный фонд, если наступают исключительные или сложные жизненные обстоятельства. С годами он растет и составляет вполне надежную опору. Поэтому, разумеется, неоценим.

ubiznes.ru

Как правильно спланировать бюджет семьи на месяц

Для того, чтобы научиться жить без долгов и избежать оформления кредита, когда на него нет критической необходимости, важно научиться правильно спланировать бюджет семьи на месяц. В этой статье я поделюсь с Вами, дорогой читатель сайта ssdolg.ru подборкой советов о том, какие действия необходимы для начала планирования бюджета семьи. Я приведу лишь несколько советов по правильному планированию бюджета, если Вы будете пользоваться ими, то быстро сможете выйти из долговой ямы и спланировать свой семейный бюджет. Если у кого то есть свои

Для того, чтобы научиться жить без долгов и избежать оформления кредита, когда на него нет критической необходимости, важно научиться правильно спланировать бюджет семьи на месяц. В этой статье я поделюсь с Вами, дорогой читатель сайта ssdolg.ru подборкой советов о том, какие действия необходимы для начала планирования бюджета семьи. Я приведу лишь несколько советов по правильному планированию бюджета, если Вы будете пользоваться ими, то быстро сможете выйти из долговой ямы и спланировать свой семейный бюджет. Если у кого то есть свои

проверенные способы планирования семейного бюджета, делитесь ими в комментариях к статье, это поможет и другим читателям научиться управлять личным бюджетом правильно и избегать проблем, связанных с деньгами. Финансовая грамотность — основа успеха, так давайте начнем действовать в верном направлении!

Конечно же, получив заработную плату, хочется сразу же пойти и потратить ее часть в магазине или сходить в кино или кафе. Не торопитесь с походами за «растратами». Попробуйте сначала спланировать свой семейный бюджет. Для этого откройте любую программу, в которой можно создать таблицу, отлично подойдут Excel или любая другая программа для ведения бухгалтерского учета, в интернете есть множество бесплатных таких программ, в крайнем случае, можно использовать word. В графе расходы укажите все доходы за текущий месяц: аванс, заработная плата, любые пособия и т.д. Графа расходы должна содержать следующую информацию:

- Сумма обязательных платежей. В обязательные платежи входят коммунальные услуги, оплата по кредиту, сумма страховки, расходы на транспорт и т.п.

- Сумма расходов, которую Вы обычно тратите на продукты питания, развлечения и прочие покупки.

- Непредвиденные расходы – это могут быть расходы на лекарство, подарки, потеря денег и т.п.

Идеальным назвать Ваш бюджет будет можно, если на все расходы уходит не более 40% в месяц. В ситуации, когда сумма расходов практически такая же, как и сумма доходов, стоит задуматься об экономии. Для начала экономии следует понизить расходы на развлечения и поездки заграницу. Не следует занимать деньги друзьям и знакомым, если Вам самим едва хватает их.

Как правильно спланировать семейный бюджет на месяц — погашаем задолженность

Как только Вы получаете заработную плату желательно сразу же совершить обязательные платежи – оплата кредита и квартплаты. Если Вы решите отложить обязательные платежи на «потом», то есть большая вероятность того, что платеж может быть просрочен, а значит, на него будут начислены штрафные пени. Для того, чтобы оплатить обязательные платежи как можно быстрее Вы можете воспользоваться интернетом.

Как правильно спланировать семейный бюджет на месяц — избавьтесь от дефицита

Когда в семейном бюджете есть дефицит денежных средств, начинаются сокращения расходов и экономия на всем, вплоть до продуктов питания. Решат проблему с нехваткой средств путем займа средств с кредитной карты или еще чего-то не следует. Так Вы не избавитесь от долгов, а только начнете «наращивать» их. Не стоит говорить, что попав в такую долговую зависимость гражданину не далеко до полного банкротства.

В план по выходу из личного финансового кризиса должен быть включен точный анализ того, что приводит Вас к этому банкротству. Возможно, стоит рефинансировать Ваши кредиты или сократить расходы на какие-то развлечения и т.п.

Как правильно спланировать семейный бюджет на месяц

Начните делать накопления. Предположим, что Вы расписали все свои доходы и расходы. Часть доходов, которая остается за вычетом всех расходов, следует начать откладывать. Вы можете не просто так откладывать деньги в конверт, а открыть депозитный счет в банке.

Согласитесь, что при появлении желания сходить в кино или кафе, Вы не станете идти в банк для того, чтобы снять деньги на то, а значит, они останутся целее.

Размер суммы, которая пойдет в накоплении может быть от 3-5% до 10%, постепенно Вы сможете увеличивать эту сумму.

Если Вы планируете поехать в отпуск заграницу, то следует начать откладывать деньги на эту поездку за полгода, а то и больше. Сумму можно рассчитать примерно из предполагаемых затрат. Вы можете положить откладываемые денежные средства в банк по проценты, как краткосрочный вклад и ежемесячно добавлять туда определенную сумму. Так же следует поступать и с дорогостоящими покупками. Не стоит переплачивать проценты банкам по кредиту, лучше получить определенную сумму процентов от банка, накапливая средства.

Планируйте заранее все, что возможно

Только что упомянутый отпуск к тому же можно сделать значительно более дешевым, чем кажется, если спланировать заблаговременно. Скажем, едете в Питер, — заранее, очень заранее погуглите что-то вроде «хостелы в Санкт-Петербурге, недорогие гостиницы Петербурга, эконом-отели Питера», пошерстите специализированные сайты (хостел в питере и подобные). Потом для сравнения поглядите то же самое, но на ближайшие дни, убедитесь, что самые лучшие варианты уже недоступны. Пользу долгосрочного планирования можно посчитать в рублях, сравнив те же отели на завтра и на «через 3 месяца». Причем, заметьте, для этого не всегда надо тратить деньги — забронируйте заранее по хорошей цене, а заплатите потом. То же самое касается билетов и много другого.

Как правильно спланировать семейный бюджет на месяц — выполняйте все по плану

Больше всего трудности, которые могут возникнуть при планировании семейного бюджета, связаны не с самим планированием, а с выполнением плана. Становится довольно сложно совершать покупки и расходовать средства по плану. Путешествуя по магазинам, Вам, наверняка, захочется взять что-то «лишнее».

Для того, чтобы действовать по плану и экономить средства, необходима мотивация. Поставьте перед собой определенную цель, ради которой Вы будете действовать строго из своего семейного бюджета и не отклоняться от плана, для того, чтобы начать экономить.

Для тех, кому экономить средства и контролировать себя сложно, придумано правило «пяти конвертов». Деньги необходимо распределять в пять конвертов». В месяце четыре недели, а деньги из пятого конверта пойдут в накопление. Не тратьте в неделю, больше суммы, которая находится в конверте.

Самое сложное контролировать свой бюджет первые месяцы, потом станет гораздо легче. Если Вы еще не читали первую часть советов «Как правильно спланировать семейный бюджет на месяц!?», то самое время ознакомиться с ними.

ssdolg.ru